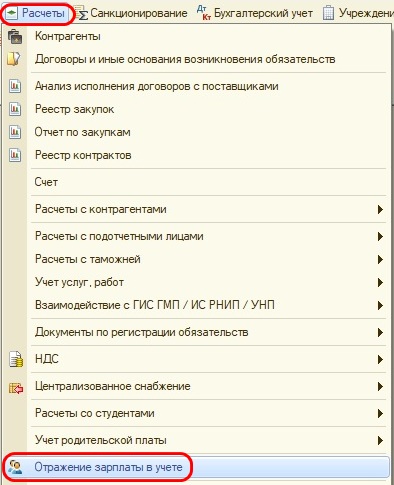

Первые дни работы бухгалтером бюджетного учреждения

- Опубликовано 23.04.2018 22:19

- Автор: Administrator

- Просмотров: 81795

Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать? А то я уже думаю увольняться».

Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером.

Сейчас, наверно, не согласилась бы на такую авантюру.

Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе.

Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике. В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

если нет, то срочно формируйте документы «Плановые назначения».

Следующий шаг, по моему мнению — обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков.

Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов.

Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю.

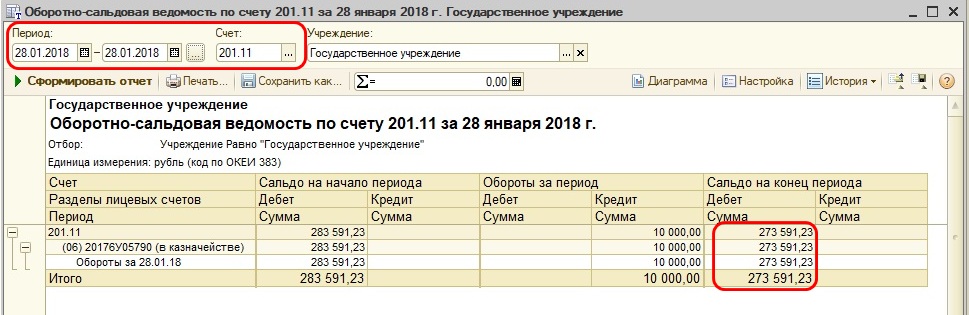

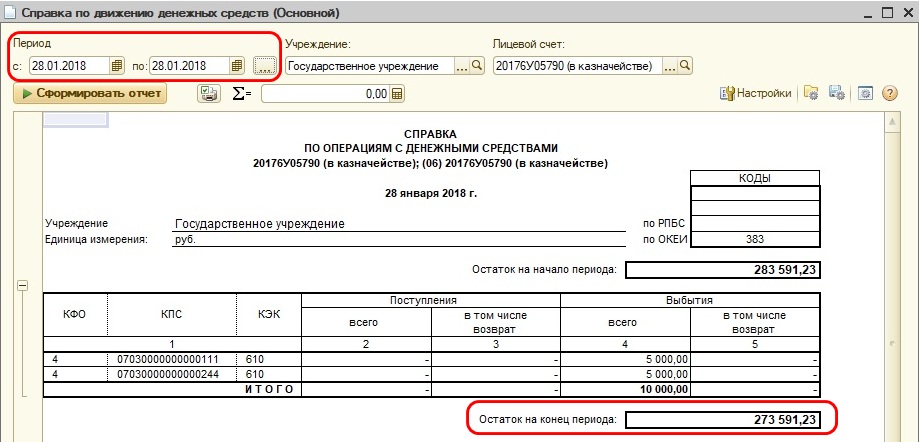

Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе.

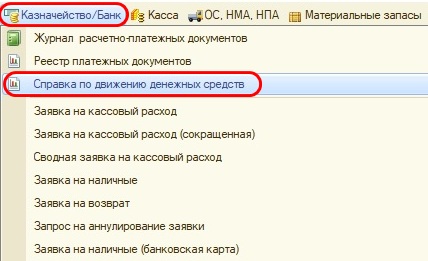

Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление.

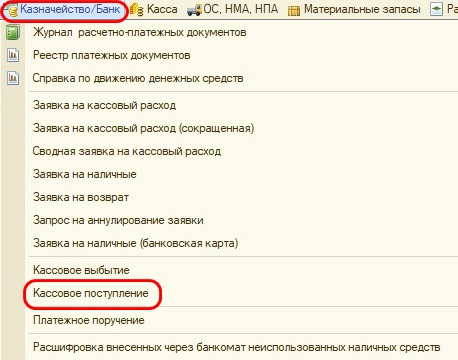

Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

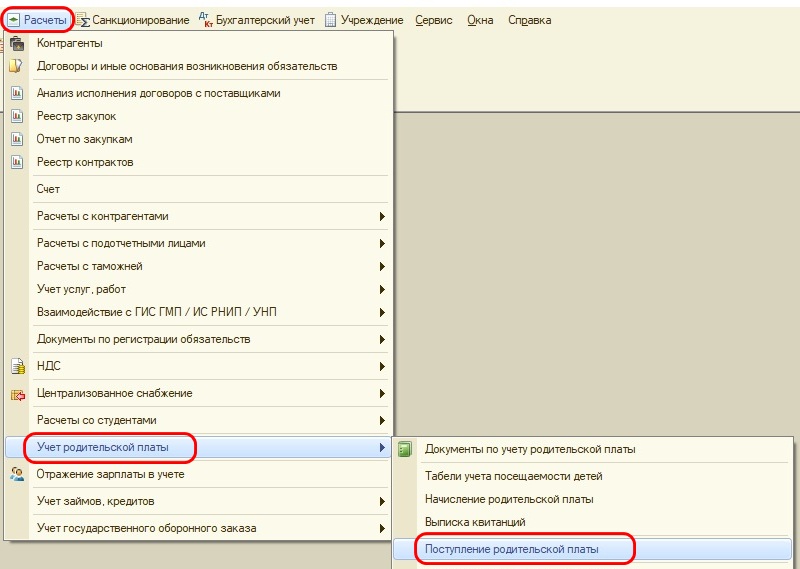

«Поступление родительской платы».

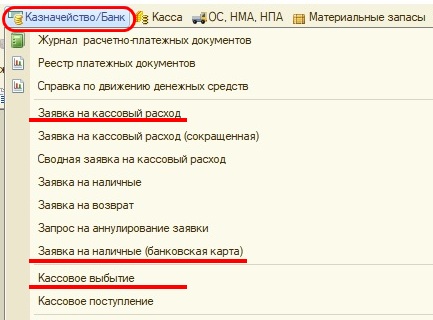

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

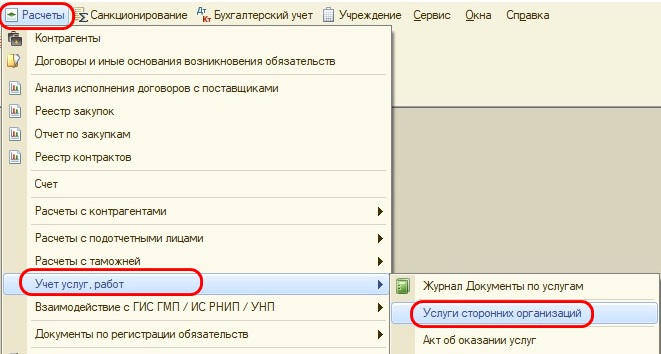

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

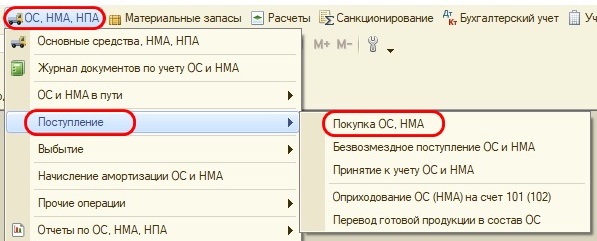

«Покупка ОС, НМА»,

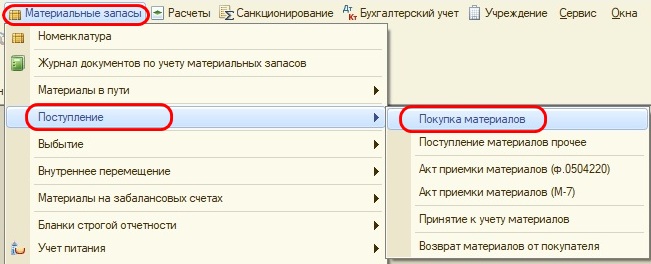

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов.

Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается.

Она быстро меня успокоила вопросом: «А ты все услуги начислила?».

Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела.

Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее.

Еще один немаловажный момент — проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены.

Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен).

Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности.

В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов.

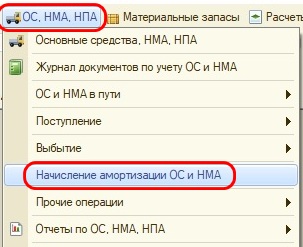

Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

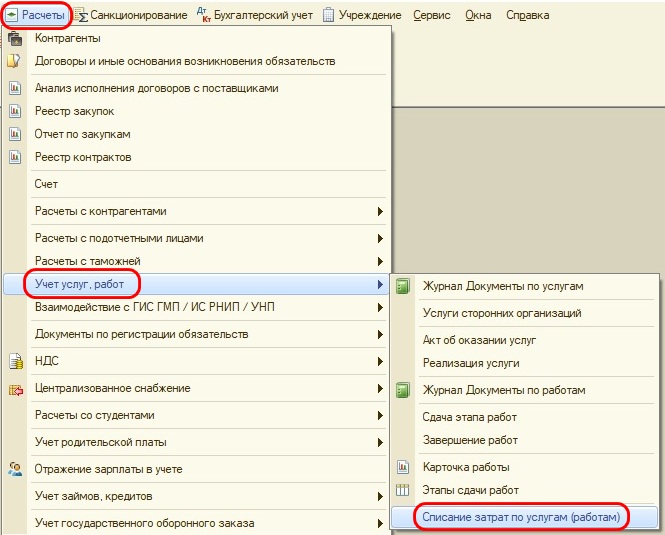

списание затрат,

начисление доходов.

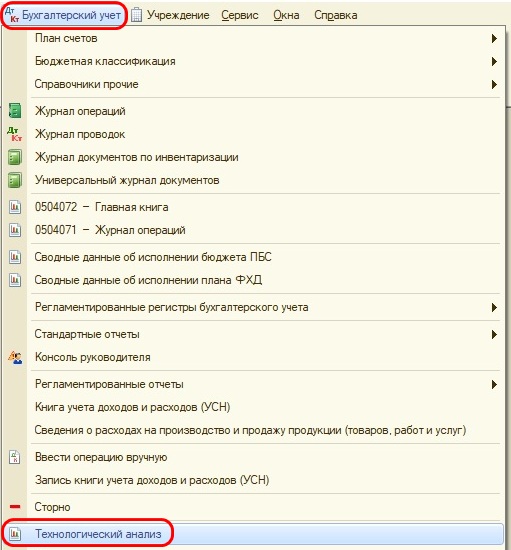

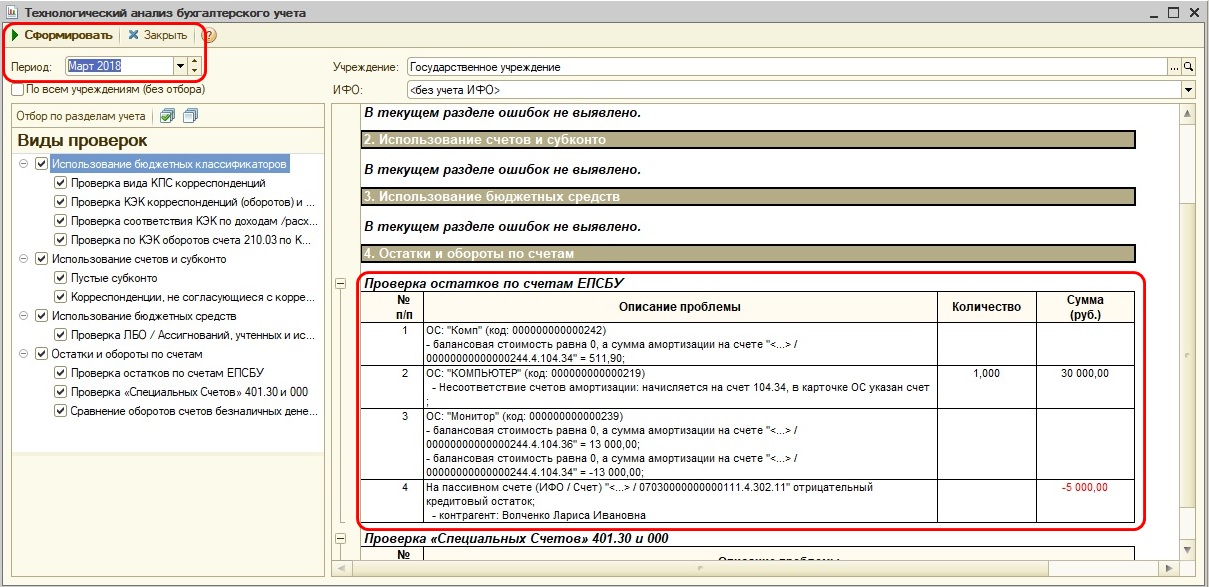

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

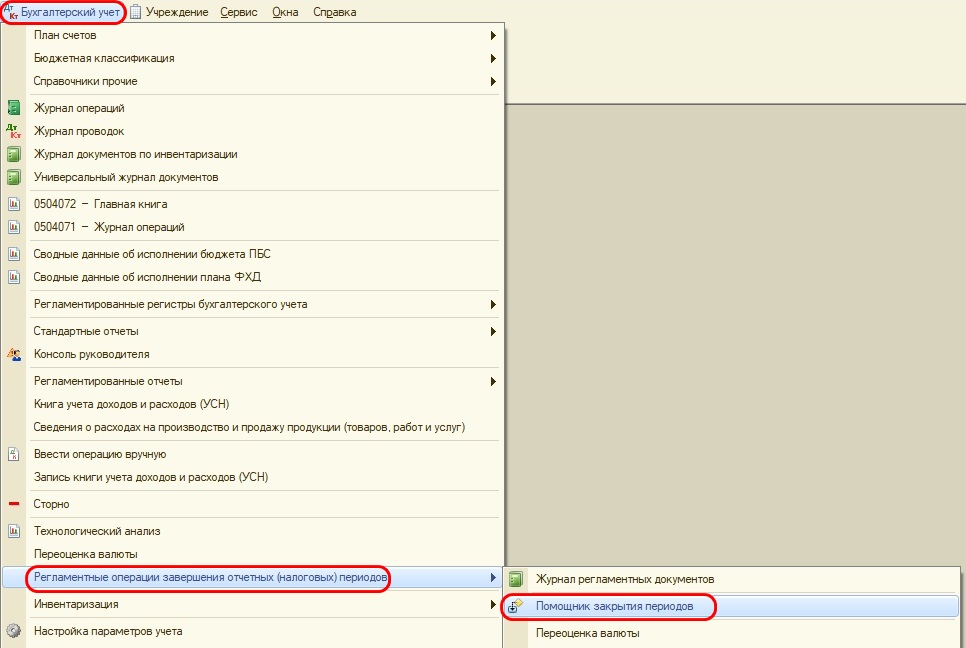

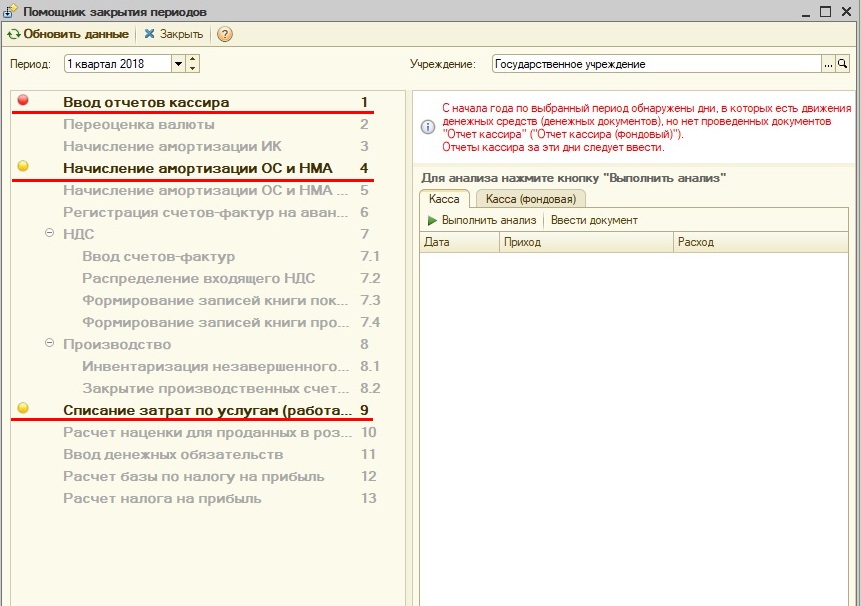

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать.

Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода.

И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше.

Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

![]()

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Использование программы «1С: Бухгалтерия государственного учреждения 8» производят, чтобы автоматизировать бухучет официальных юридических лиц, находящихся на самостоятельном балансе и финансирующихся из федеральных или местных источников.

Предназначение

Учет в программе осуществляют в отношении казенных, бюджетных, автономных юридических лиц. Программа «1С: Бухгалтерия государственного учреждения 8» определяет сопоставимость сведений, когда предприятие меняет свой статус. Нередко ею пользуются лица, ответственные за распределение бюджета, представители местной администрации и так далее.

О единой базе

В программе «1С: Бухгалтерия государственного учреждения» ведут и одно юридическое лицо, и сразу несколько. Информационная база для них остается единой. В «1С: Бухгалтерии государственного учреждения» также ведут централизованный учет предприятий, передавших право на осуществление бухучета на основе договора.

Помимо этого, база содержит учет казенных предприятий – по плану счетов бюджетного учета, предприятий бюджетного типа.

Для осуществления единого учета применяют стандартные официальные классификаторы с включением в них перечней контрагентов, статей затрат и так далее. В главной книге и балансе есть сведения, предназначающиеся для отдельных юридических лиц.

Отдельный учет

Программа «1С: Бухгалтерия государственного учреждения» включает оформление отдельного учета лишь по одному юридическому лицу, пользуясь материальными источниками в базе с отдельными отчетами. Структура счетов у источников всегда различается. Применяя данную схему, вводят отдельный учет процедур в бюджетных учреждениях.

Стандартные методы

Программа «1С: Бухгалтерия государственного учреждения» разрабатывалась с принятием в расчет нормативной документации по бухучету. Она основывалась на приказах Минфина РФ № 157н, № 162н, № 174н, № 183н, № 65н, № 52н, № 191н, № 33н. «1С: Бухгалтерия государственного учреждения 8» осуществляет учет, принимая во внимание бюджетную классификацию РФ, разновидности материального обеспечения, особенности администрирования, нюансы фирм, источников материального обеспечения.

Все это наделяет ее возможностью осуществлять группировку, выявлять итоги и систематизировать сведения. Также «1С: Бухгалтерия государственного учреждения 8» включает распределение баз и множество иных функций. Финансовый подсчет осуществляют в любой валюте.

Счета

В «1С: Бухгалтерии государственного учреждения 10» содержались единые планы счетов бухучета для официальных органов, местной администрации и так далее. Синтетические, аналитические, количественные и валютные учеты осуществляют принимая за основу Инструкцию по использованию Единого плана счетов бухучета.

Счетный рабочий план

В программе осуществляют централизованную бухгалтерию официальных предприятий, формируют планы счетов для учреждений, предварительно внесенных в программу. Структура рабочего плана задается с принятием в расчет разновидности юридического лица – считается ли оно казенным, бюджетным, автономным, с учетом источника финансирования.

Когда осуществляют записи о бухучете, процедуры отражают в счетах из 26 разрядов в рабочем плане счетов.

«1С: Бухгалтерия государственного учреждения 8 3» включает два типа классификаторов: бюджетный и произвольный. Выбирают их, учитывая структуру счетного плана.

Программа о бухгалтерии официальных предприятий обладает несколькими специальными настройками рабочего плана счетов – они предназначаются для казенной, бюджетной и автономной разновидности предприятий.

В структуре подобного плана отражаются типы финансирования. В любой разновидности фиксируют код бюджетной классификации России целиком – КБК и КОСГУ.

План счетов бюджетного учета требует написания кода бюджетной классификации в обязательном порядке лишь в части КОСГУ. Коды бюджетной классификации заменяются классификаторами на выбор. Составляя рабочие счета, нужно учитывать этот документ.

Структура рабочего плана счетов для автономных организаций требует написания кодов из любых классификаторов. Типовая структура данного явления меняется, если это требуется в нормах или подобные положения имеются в учетной политике предприятия.

О классификации

В «1С: Бухгалтерия государственного учреждения 20» включена бюджетная классификация с инструментами реализации. Чтобы применять ее, пользуются соответствующими справочниками. Сведения оттуда применяют, когда составляют 26 разрядов в номерах счетов рабочего плана юридического лица. Также в «1С: Бухгалтерии государственного учреждения 1» это положение учитывают, когда оформляется расчетно-платежная документация, строится иерархия бюджетной классификации для выпуска отчетов.

Справочники изначально уже заполнены. В них имеется ряд необходимых классификаторов, которые были установлены Приказом Минфина РФ. Код из каждого бюджетного классификатора субъектов РФ или из местных источников вписывают в особые сборники в обычном режиме. В программе «1С: Бухгалтерия государственного учреждения 8.3»» их вводят путем загрузки из файлов.

Вводится и произвольная классификация с целью сформировать признаки счетов.

Все коды предназначаются для соответствующих дат. Благодаря этому в «1С: Бухгалтерии государственного учреждения редакции 1.0» в единой базе сведений хранятся процедуры по устаревшим и по обновленным кодам КПС. Когда меняются классификаторы, остается возможной работа со всеми показателями в одной и той же базе.

Когда меняются бюджетные классификаторы законами, справочники обязательно переписывают так, чтобы они соответствовали последним требованиям. Достигается это в «1С: Бухгалтерии государственного учреждения 2.0» за счет загрузки классификаторов в справочные сборники из файлов. Чтобы этого добиться, применяют программу «Помощник обновления бюджетной классификации».

Их вывешивают на сайте производителя «1С: Бухгалетрия государственного учреждения». Редакция программы в данном случае может быть абсолютно любой.

Как только бюджетные классификаторы были обновлены, они автоматически проверяются на соответствие новейшим требованиям. Всегда закрепляется срок действия устаревших КПС.

Решения по автоматизации бухучета

Благодаря типовой конфигурации в «1С: Бухгалтерии государственного учреждения 8» автоматизация бухучета осуществляется достаточно просто. Данные содержатся в необходимых объемах, документооборот вводится с фиксацией процедур на счетах рабочего плана бухучета, обязательно регистрируется входящая первичная документация. Еще одним преимуществом любой редакции «Бухгалтерии государственного учреждения» считается то, что почти все разделы автоматизированы. Также осуществляется учет нематериальных активов – главных средств, мест хранения и тому подобного.

В «1С: Бухгалетрия государственного учреждения» включают унифицированные процедуры осуществления учета. Включается и прием первички и учетных регистров.

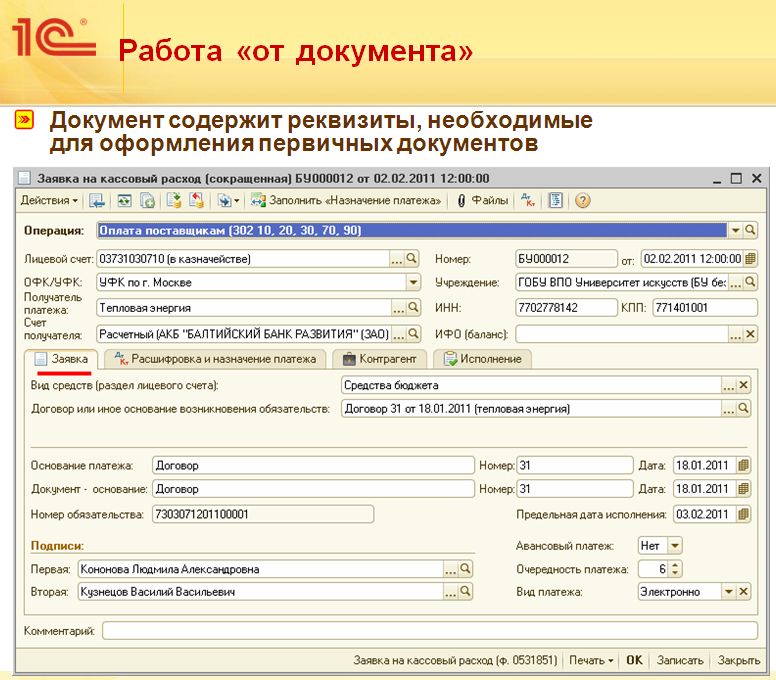

Работа «от документа»

Документация хранится в электронной форме. Она специализируется на основе учетных разделов. В программу «1С: Бухгалтерия государственного учреждения» включено 170 разновидностей документации узких специализаций. Фиксируют в рабочем плане счетов юридического лица более 1000 видов финансово-хозяйственных процедур. Все они играют свою роль в определении корреспонденции счетов, аналитики, всех сведений, которые нужны, когда формируется первичка.

Когда ведется документооборот, «Бухгалтерия государственного учреждения» обеспечивает ввод, печать, хранение в базе первички. Когда проводится электронная документация, еще «Бухгалтерия государственного учреждения 1.0» формирует необходимые проводки. Ими являются записи на счетах бухучета.

Первичка и бухгалтерские записи в электронной документации соответствуют законодательным актам по бухучету в официальных предприятиях.

Главным методом фиксации хозяйственных операций считается введение документации. Кроме того, вводят проводки в единые акты «Операция». Чтобы ввести сформированные по группам проводки, пользуются типовыми процедурами – простыми средствами автоматизации, которые очень просто настраиваются вручную.

Программа «Бухгалтерия государственного учреждения в редакции 2.0» осуществляла процедуры по регламенту. Она начисляла амортизацию, выполняла переоценку валюты, закрывала счета.

Данные, которые были введены, всегда группируются. Это формирует нужные отчеты во всех временных периодах. Конфигурационные отчеты ведут к оперативному получению нужных регистров учета.

Программа представляет бухгалтерские сведения в формате, который нужен для анализа. Регламентированные отчеты включают остальные их виды в фонды, нужные для отчетов предприятий.

В любом отделе, который касается централизованной бухгалтерии официальных предприятий казенного типа, присутствует цикл учета разных форматов собственности, материальных средств и обязательств.

О закупках

Здесь важно помнить, что одновременно с официальной программой также была выпущена и другая, называющаяся «1С: Закупки. Бухгалтерия государственного учреждения 8».

Она посвящена малым бюджетным, казенным и автономным учреждениям, занимающимся соответствующими операциями – планированием, подготовкой и реализацией закупок. Она автоматизирует процедуры, которые касаются заказов, контроля за исполнением договоров.

Санкционирование расходов

В «1С» регистрируют приобретенные лимиты обязательств, связанных с бюджетом, ассигнования и иные сведения о бюджете.

В ней формируют расходные расписания, отражают суммы сведений о бюджете, которые доводят до распределения по всевозможным предприятиям.

Санкционирование расходов отображают в соответствующем журнале. Кроме того, получаются регистры учетов по данным процедурам. Карта, в которой учитываются лимиты бюджетных обязательств, это один из важнейших актов в «1С».

Важно знать, что казенные предприятия, которые утвердили финансовые органы субъектов местной администрации, порой производят свою собственную форму обмена информацией. По этой причине с целью формирования платежной документации встраивают процессы и алгоритмы обмена сведениями, которые не требуют особых настроек.

Формы всегда подлежат регулярному обновлению. Когда формируют расчетно-платежную документацию, берут во внимание нюансы санкционирования всех видов предприятий. Проводят расчетно-платежную документацию, формируют бухгалтерские записи. Их отражают в журнале по операциям с безналичными средствами. Все новые файлы подлежат сохранению. Каждая процедура выгрузки и загрузки отражается в документации. Пользователи печатают нужные им выписки в своей программе учета.

Производят поддержку расчетов платежными поручениями через Центральный банк РФ, кредитные предприятия. Чтобы провести расчет в электронной форме через этот банк, выбирают форму УФЭБС и «Клиент банка».

Учет средств

В «1С» учитываются и кассовые операции, которые касаются наличных средств. Чтобы этого достичь, были сформированы единые формы. Кассовый ордер выписывают в любом виде валюты. Всегда оставляют записи о процедурах, они остаются в журнале операций по счету «Касса».

Нередко проводят и их оформление по денежной документации. Когда формируются кассовые ордера по денежной документации, в ней всегда ставят пометку «Фондовый». Любое перемещение соответствующих актов регистрируют на счете бухучета. Кассовая книга формируется по наличным средствам и документации.

Всегда учитывают нюансы наличного обращения, когда проводят расчеты через казначейство, а также нюансы, связанные с проведением процедур по обеспечению средствами получателей бюджетных средств, отделов с применением карт. Нужно брать в расчет то, что в программе применяют и контрольно-кассовую технику для осуществления процедур, связанных с кассой.

Учет нефинансовых активов

Такую разновидность учета ведут по номенклатуре, ряду используемых средств, ответственным лицам, месту хранения. «1С» реализует все нюансы, связанные с учетом нематериальных активов. Программа поддерживает хранение сведений, которые нужны для пополнения ими реестра государственного имущества.

Реализуется и групповой учет данных средств.

Параметры каждого объекта, относящегося к категории основных средств, хранят на карточках. Так, к примеру, инвентарная карта может содержать клички и масти животных на предприятии, занимающемся их разведением.

В программе проводят учет ценных металлов, которые могут причислять к рязряду основных средств, учитывают аппаратуру и материалы.

Программа включает и проведение процедур по централизованному снабжению, внутриорганизационным изменениям, получению от учредителей, производству, реструктуризации нематериальных активов.

Автоматически оформляется возврат товаров поставщикам, составляются акты приема материалов с целью официальной фиксации претензий в адрес поставщиков, если имеется недостача нематериальных активов при приеме.

Предусматривается и ввод перечней комиссий, которые действуют на постоянной основе. К их числу относят инвентаризационные комиссии, связанные с поступлением и изыманием нефинансовых активов. Обязательно оформляются договоры об индивидуальной и бригадной материальной ответственности.

Принимая за основу документацию по поступлению нефинансовых активов, применяют акты формата «Счет-фактура полученный», чтобы регистрировать счет-фактуру поставщика с целью составить официальную книгу покупок. Перемещение нематериальных активов фиксируют в журнале операций по убытию и перемещению НФА.

Программа предполагает то, что в ней формируются инвентаризационные описи, регистрируют итоги инвентаризационных процедур. Благодаря этому в электронном формате сохраняют данные по процессу.

Важно и то, что вводится приходная документация. Это стало возможным благодаря тому, что программа сохраняет расхождения сведений по факту с учетными. Таким образом регистрируют недостачи.

Также широко пользуются возможностью для применения терминалов сбора информации при проведении и оформлении итого инвентаризации основных средств.

Автоматизации подверглись операции по перемещению НФА, которые учитывают на забалансовом счете. Оформляют в обязательном порядке поступление, движение и списание объектов данного типа по единым формам, осуществляют инвентаризацию, формируют регистры учета. Также осуществляют учет и инвентаризацию документации строгой отчетности.

Особняком стоит «Учет продуктов питания». Этот раздел необходим всем, чья деятельность так или иначе связана с банкетами, диетами, приготовлением блюд, кормлением людей в учреждениях и так далее. Благодаря функциям программы в ней ведут учет довольствующихся, их количества, составляют меню и рационы, фиксируют поступления и расходы, а также случаи списания продуктов. Нередко оформляют возвраты продукции, которая не была использована.

Предусматривается и получение сведений о затратах, которые легли в основу стоимости продуктов. Их получают в справке-расчете «Калькуляция себестоимости». Данные о стоимости произведенных продуктов, а также об остатках производства, которое не было завершено, получают в соответствующих отчетах.

Расчеты

В программе ведут и учеты расчетов с поставщиками и подрядчиками. Делается это, когда берут во внимание нюансы соглашений. При подсчете программа учитывает очередность расчетов – была ли выполнена предварительная оплата или сначала были поставлены товары. Всегда зачитываются авансы, регистрируются счета-фактуры поставщика, ведется книга покупок. В программе сверяют ИНН и КПП контрагентов через сайт ФНС.

Программа стала популярной и благодаря функции по осуществлению учета расчетов по зарплате. Сведения вносятся в нее при осуществлении ряда процедур, которые настраиваются в бланке «Отражение заработной платы в учете». Расчеты отражают в соответствующем журнале. Данные о произведенном расчете получают в регистре учета «Карточка учета средств и расчетов».

Берут во внимание и расчеты с подконтрольными объектами. Аналитический учет расчетов с той же категорией граждан ведут, учитывая их авансы и вид расчета – по денежным средствам либо по документам. Один аванс может закрываться не одним авансовым отчетом.

Каждый расчет отражается в соответствующем документе. Обязательно оформляют заявления на выплату подотчетной суммы. Предусматривается и то, что будет оформляться информация по инвентаризации расчета с данной категорией лиц, Инвентаризационная опись расчетов со всеми контрагентами. Всегда проводят выписку на приобретение финансовых активов по бланку № М-2.

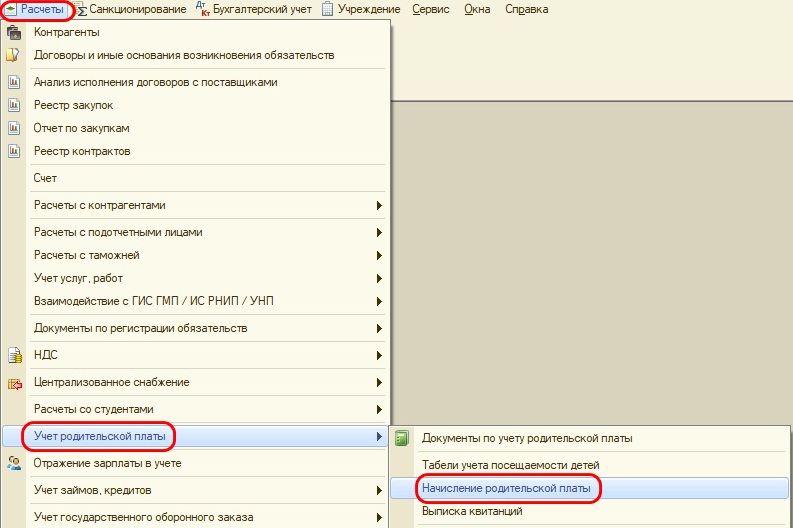

Автоматизации в программе подверглись и процедуры начисления дебиторских задолженностей по услугам, которые были оказаны предприятиям. Это может относиться к сдаче в аренду недвижимости, расчетами с родителями за содержание детей в детских организациях и так далее.

Учет НДС

Налог на добавленную стоимость обязательно подвергается учету в «1С». Относится это и к налогоплательщику, и к налоговому агенту. Процедуру поддерживают и по ставке 0%, проводят учет строительно-монтажных работ, которые выполнялись для самой фирмы, осуществляющей бухгалтерскую деятельность. Также программа позволяет раздельно вести учет сумм налога, которые были предъявлены юридическому лицу по товару, включая основные средства, НФА и так далее.

В программе реализуют и налоговый учет по главе 25 Налогового кодекса. Это налог на прибыль по приносящей доход деятельности. В программе отражен десятилетний опыт в автоматизировании процессов налогового учета. Для счета налогового учета устанавливается в обязательном порядке соответствие счетам Единого плана счетов бухучета.

По этой причине для налогового учета и бухучета применяется одна и та же документация. Это в высшей степени удобно. Для реализации данной функции производитель программы доработал более пятидесяти разновидностей документов, которые формировали проводки.

В итоге сама методология учета в программе предполагает то, что налоговый учет будет вестись параллельно с бухучетом. Поэтому процедуры, связанные с хозяйственной деятельностью предприятия, фиксируются одновременно и в бухучете, и в налоговом учете. Чтобы отразить процедуры, которые формируют доходы либо расходы в налоговом учете, обычно не нужно дополнительных сведений. В ряде документов заполняют в обязательном порядке реквизиты налогового учета. К примеру, это касается статьи о прочих расходах. В целях бухучета применяют независимые методы вычисления амортизации.

Автоматизированы были и процедуры по регламенту в налоговом учете. Речь идет о списании прошлогодних убытков, расчете базы по налогу на прибыль, закрытии в конце отчетного периода счета налогового учета. Чтобы ввести данную разновидность процедур, пользуются приложением «Помощник закрытия периодов». В него входят процедуры по регламенту в налоговом учете.

Чтобы настроить характеристики налогового учета, пользуются разделом «Ввод начальных данных налогового учета». С его помощью устанавливают дату, когда начали вести налоговый учет в «1С», настраивают налоговый учет, устанавливают порядок, по которому распределяются общепроизводственные и общехозяйственные затраты. Также настраивают раздельный учет доходов и трат по процедурам с разным порядком налогообложения, вводят все входящие остатки со счета налогового учета.

Применяемая программа «1С: Бухгалтерия государственного учреждения» на предприятиях обладает функцией автоматического оформления документации по налогу на прибыль. Декларации выгружают с целью отправки по каналам связи.

Об оформлении отчетов

В «1С» имеются обычные и особые отчеты, регистры бухучета, отчетность по бюджетным, бухгалтерским, статическим и налоговым регламентам. Стандартные и специализированные отчеты обладают большим потенциалом по группированию, выборке сведений. Именно благодаря им получаются нужные регистры учета, предоставляются бухгалтерские сведения в форме, в которой их удобно анализировать.

Почти всю отчетность формируют на основе процедур, введенных в отчетном периоде. Происходит это автоматизированным образом, что также является выгодным преимуществом используемой программы «1С: Бухгалтерия государственного учреждения» на предприятиях.

Бланки, представленные в электронном формате, заполняются и вручную с перерасчетом итоговых характеристик. Когда формируют отчеты, обязательно проверяют и увязывают показатели.

Отчеты, уже готовые для пуска в печать, всегда разделяют по страницам. В каждом отчете автозаполнением получают расшифровки суммы всех характеристик. То есть доходят до первички, сумма которой была включена в сумму показателя.

Об отчетности

Отчеты получают и в бумажном, и в электронном формате. Чтобы получать консолидированную отчетность впоследствии, загружают в программы «1С: Свод отчетов», «1С: Бюджетная отчетность».

Все факты о выгрузке отчетов обязательно фиксируют. Выгрузку осуществляют в отношении лишь прошедших через проверку и согласование характеристик отчетов.

В бухгалтерской отчетности всегда имеются контрольные соотношения. Правила их проверки могут модифицироваться. Это предусмотрено функциями бухгалтерской программы.

Любопытной особенностью является и то, что «1С» позволяет передавать налоговые отчеты по каналам связи с применением электронной цифровой подписи. Делается это прямо из «1С» путем передачи на специальный сервер.

Налоговую документацию заполняют, принимая в расчет сведения, которые отражены на счете бухучета, а также информацию, которая была внесена в регистры сведений по объектам имущества.

«Стартовый помощник»

Начиная пользоваться программой, первым делом сталкиваются с сервисом «Стартовый помощник». Он помогает грамотно настроить характеристики учета, данные о предприятии, то есть настроить правильно все сведения, которые затем понадобятся в работе, включая и централизованную бухгалтерию государственных казенных учреждений.

Сервер стоит обязательно использовать, так как любые неверные данные, внесенные в программу, в будущем обязательно скажутся в работе появлением всевозможных трудностей. «Стартовый помощник» понижает вероятность того, что в процессе работы с программой появятся роковые ошибки. В нем содержится полная база всех сведений, которые могут понадобиться в ходе дальнейшей работы с программой. Предписания, которые содержатся в нем, игнорировать смысла нет.

Отзывы

Многие пользователи недовольны программой «1С» в целом, а также ее восьмой версией. Люди, занимающиеся бухучетом, пишут, что эта программа имеет существенные недоработки, очень много лишних приложений. Особенно она не нравится сотрудникам малых предприятий, где с «1С» работать очень трудно. Пользователи отмечают, что приходится весь день заниматься изучением изменений, постоянно вводимых в программу, а на работу времени не остается. Кроме того, часто приходится приглашать профессионального программиста, чтобы тот разъяснил, как настраивать программу под конкретное предприятие или задачу. Такой специалист требует хорошее вознаграждение, что для малых предприятий накладно.

Положительно зарекомендовала себя программа «1С» только на крупных предприятиях, но и там бухгалтеру нужно ее скрупулезно изучать и долго вникать во все тонкости.

Заключение

Как видим, функционал программы необычайно широк. Для правильного ее использования нужно ознакомиться со всеми тонкостями, связанными с работой с ней. Тогда она станет прекрасным инструментом в руках бухгалтера, в том числе и работающего на государственное учреждение с централизованной бухгалтерией. Хотя в программе «1С» содержатся подсказки, которые помогают в ходе работы, все же стоит принять в расчет описанные в статье рекомендации. Они способны помочь как начинающему, так и опытному специалисту. Любая оплошность может обесценить всю проделанную в программе работу

2023-02-09

563

Начало ведения налогового учета в 1С:БГУ 8: ввод начальных остатков

Время чтения: 4 минут

Нужна консультация

Ввод начальных остатков – важная часть налогового учета в 1С. Основной целью этой задачи является перенос данных о состоянии компании в новую информационную базу на момент начала ведения учета для формирования собственного капитала.

В статье разберем основные этапы ввода начальных остатков в программе «1С:Бухгалтерия государственного учреждения 8».

Что использовать для ввода начальных остатков

Что ввести начальные остатки нужно использовать кнопку Помощник ввода начальных остатков. Ее можно найти в разделе Администрирование, форма Помощник ввода начальных остатков.

Как пример возьмем ввод остатков по налогу на прибыль. Для этого введите начальные остатки по указанным разделам учета:

- ОС и НМА. Для ввода начальных остатков по основным средствам и нематериальным активам используйте документ Ввод начальных остатков по разделу учета Ввод остатков ОС и НМА.

- Материальные запасы. Для ввода начальных остатков по материальным запасам используйте документ Ввод начальных остатков по разделу учета Ввод остатков материалов.

- Вложения в материальные запасы. Для ввода начальных остатков по вложениям в материальные запасы используйте документ Ввод начальных остатков по разделу учета Ввод остатков по счету 106.хП.

Работа с документом ввода остатков

Для рого, чтобы внести документа ввода остатков, используйте кнопку Ввести остатки по счету. После программа предложит вас выбрать необходимый счет для ввода.

В данных документам нужно установить определенные признаки отражения в бухгалтерском и налоговом учете:

- По бухгалтерскому учету. Необходимо для формирования проводок по счетам бухгалтерского учета, а также движений по специальным регистрам для ведения бухгалтерского учета организации.

- По налоговому учету. Необходимо для формирования проводок по счетам налогового учета, а также движений по специальным регистрам для налогового учета по налогу на прибыль.

Конкретные примеры ввода начальных остатков в «1С:БГУ 8»

Разберем работу данного функционал с помощью двух разных событий.

Событие 1. Начало учета в новой информационной базе

Предположим, что учет для вашей организации в данной информационной базе не велся ранее.

По этой причине начальные остатки по КФО 2 важно провести не только в бухгалтерском, но и в налоговом учете. Так, в документах ввода остатков должны быть поставлены флажки Ввод остатков по бухгалтерскому учету и Ввод остатков по налоговому учету.

Событие 2. Компания уже ведет учет в информационной базе.

Если бухгалтерский учет по вашей организации уже ведется в информационной базе, начальные остатки по КФО 2 вы вводите только в налоговом учете, так как в бухгалтерском они уже прописаны.

При таком сценарии в документах ввода остатков устанавливается один флажок – Ввод остатков по налоговому учету.

Обратите внимание

Данный режим предполагает наличие в документе кнопки Заполнить по данным бух.учета. При нажатии подготовленный документ заполнится по данным бухгалтерского учета. Реквизиты налогового учета, к примеру, стоимость остатка материалов, также будут заполнены по этим данным. Значения можно корректировать, если есть такая необходимость.

Расскажем о ведении учета в «1С» для бюджетной организации

Узнайте все в рамках вебинара «Бухгалтерский учет для госсектора: как выбрать программу для автоматизации»

Подробнее

Рейтинг статьи:

4.9

(на основе 11 голосов)

Автоматизация работы бухгалтера в программе 1С Бухгалтерия государственного учреждения

Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеров

1С 8.3 Видео самоучитель «от Настроек до Баланса» Бухгалтерия предприятия 3.0 Урок 1

Бухгалтерский учет для начинающих. Лекция 1 Основы бухгалтерского учета

1С:Бухгалтерия государственного учреждения. Стандартная методология бюджетного учета

Основы работы в программе «1С:Зарплата и кадры государственного учреждения» (часть 1)

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагам

Первоначальная настройка 1С: Бухгалтерии государственного учреждения 8

Учет операций по санкционированию в 1С:Бухгалтерии Государственного Учреждения 8 (ред 1.0)

План счетов 1с: Изучение плана счетов в 1С 8.2 Бухгалтерия

Также смотрите:

- Выписка банка в 1С бухгалтерии 7 7

- Отчеты в программе 1С предприятия

- Отбор регистр накопления 1С

- Ведущий программист 1С

- 1С выгрузка в реквизиты формы

- Ссылка в строку 1С

- Служба поддержки 1С круглосуточно

- 1С условное оформление формы программно

- Проверка контрагента в 1С erp

- Почему 1С не видит ключ

- Путь к обработке 1С

- Кадровая программа 1С

- 1С неизвестная ошибка

- 1С открыть файл эксель

- Счет фактура 1С образец

Государственные учреждения в повседневной работе, при ведении своей финансово-хозяйственной деятельности опираются на законодательство Российской Федерации — кодексы РФ, Федеральные законы, приказы и инструкции Министерства финансов РФ. Но каждое учреждение имеет свою специфику и особенности, поэтому учесть все нюансы для ведения своей деятельности из типовых инструкций не могут.

Помимо стандартных рекомендаций, некоторые особенности государственным учреждениям рекомендовано определять индивидуально. Соответствующие инструкции предусматривают несколько способов разрешения проблем и ситуаций, с которыми приходится сталкиваться в работе. Выбранные методы ведения учета регламентируются принятыми учреждениями, положениями учетной политики. Также отдельно формируется учетная политика для целей налогообложения.

Учётная политика учреждения — это свод правил, который определяет порядок формирования и ведения бухгалтерского и налогового учёта. Грамотно составленная учетная политика позволяет избежать проблем, связанных с возможными требованиями налоговых органов и других контролирующих организаций.

Важно настроить учетную политику в 1С:Бухгалтерия государственного учреждения 8.3 (далее 1С:БГУ). Правильная настройка функционала программы позволит вести учет легко и безошибочно. Первоначально настройки функционала программы заданы по умолчанию.

Предварительная настройка 1С БГУ

Перед настройкой учетной политики учреждения в 1С:БГУ необходимо сделать предварительные настройки:

При создании новой информационной базы или вводе нового учреждения

- Заполнить минимальные сведения об учреждении.

- Провести настройку параметров учета: Администрирование — Настройка параметров учета;

- Ввести подробные сведения об учреждении (ИНН, КПП, ОКПО, сведения о регистрации в контролирующих органах, пр.).

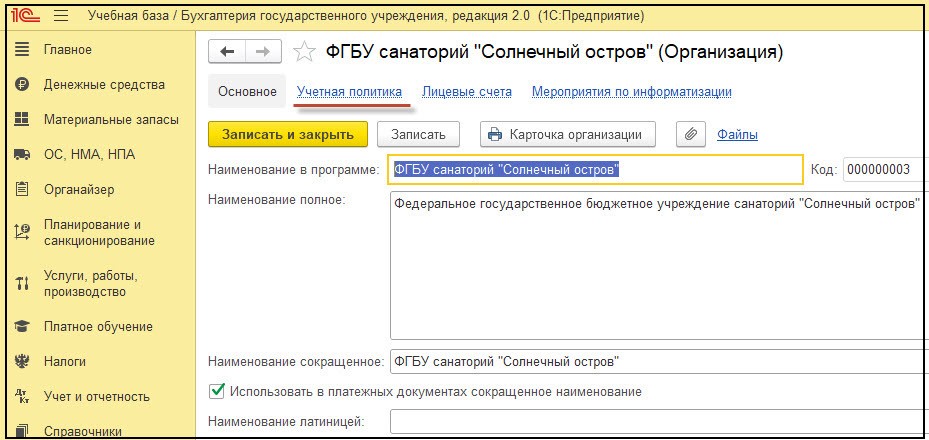

Настройка учетной политики учреждения в 1С БГУ

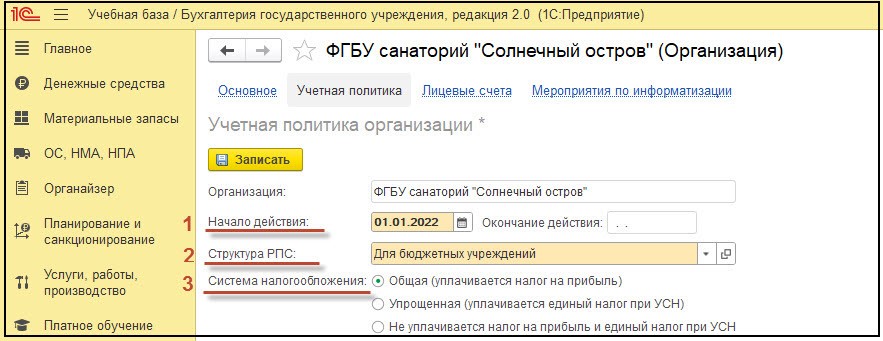

Переходим в раздел Главное — Организации — Наименование организации — Учетная политика.

В карточке организации на закладке Учетная политика заполняем данные.

- Начало действия учетной политики: 01 января текущего года. Дата окончания устанавливается автоматически при вводе новой утвержденной учетной политики.

- Структура РПС: из справочника необходимо выбрать структуру рабочего плана счетов (определятся настройки использования бюджетных классификаторов) в соответствии с типом учреждения:

- для автономных учреждений;

- для бюджетных учреждений;

- для казенных учреждений.

Для государственных учреждений действует Единый план счетов бухгалтерского учета. (Приказ Минфина России от 01 декабря 2010 г. №157н см. в действующей редакции).

Стоит отметить, что план счетов для каждого типа учреждения также регламентируется дополнительными документами:

- для автономных учреждений он утвержден приказом Министерства финансов РФ №183н от 23.12.10;

- для бюджетных учреждений — приказ Минфина России от 16.12.2010 №174н;

- для казенных учреждений — приказ Минфина России от 06.12.2010 №162н.

- Система налогообложения: отметить систему налогообложения, применяемую в данном учреждении.

Справка

УСН не могут применять бюджетные и казенные учреждения (пп.17 п.3 ст.346.12 НК РФ)

4. Далее переходим к заполнению вкладок ниже.

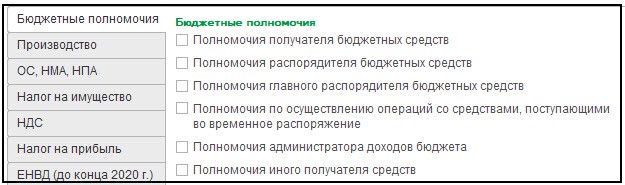

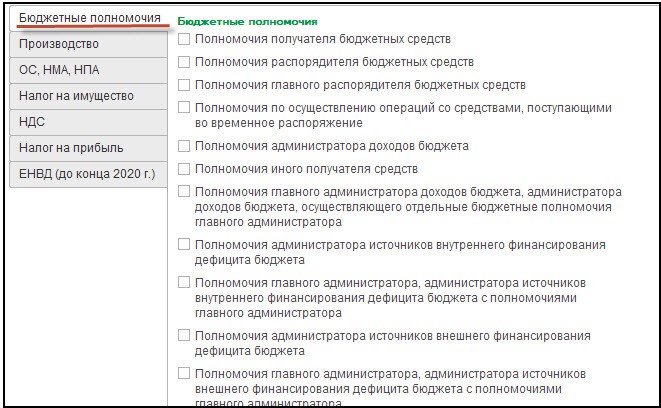

4.1. Вкладка Бюджетные полномочия: заполняется только для получателей бюджетных средств (казенных учреждений). От этого зависит заполнение документов Бюджетные данные и Расходные расписания.

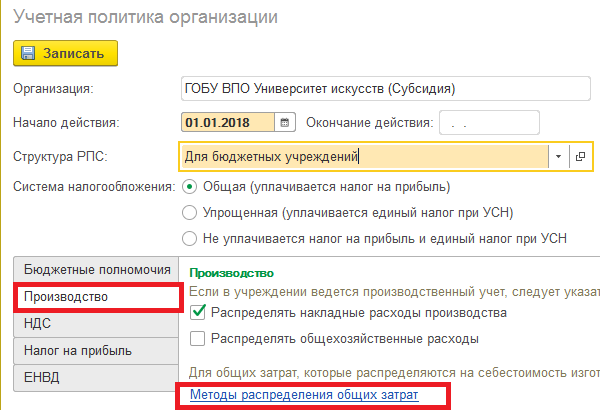

4.2. Вкладка Производство заполняется если в учреждении ведется производственный учет.

Для верного формирования себестоимости изготовления продукции, пользователю нужно выбрать — затраты какого типа подлежат распределению на себестоимость в конце месяца:

- Распределять накладные расходы производства (сч. 109.70);

- Распределять общехозяйственные расходы (сч. 109.80);

- Рассчитывать себестоимость в конце года.

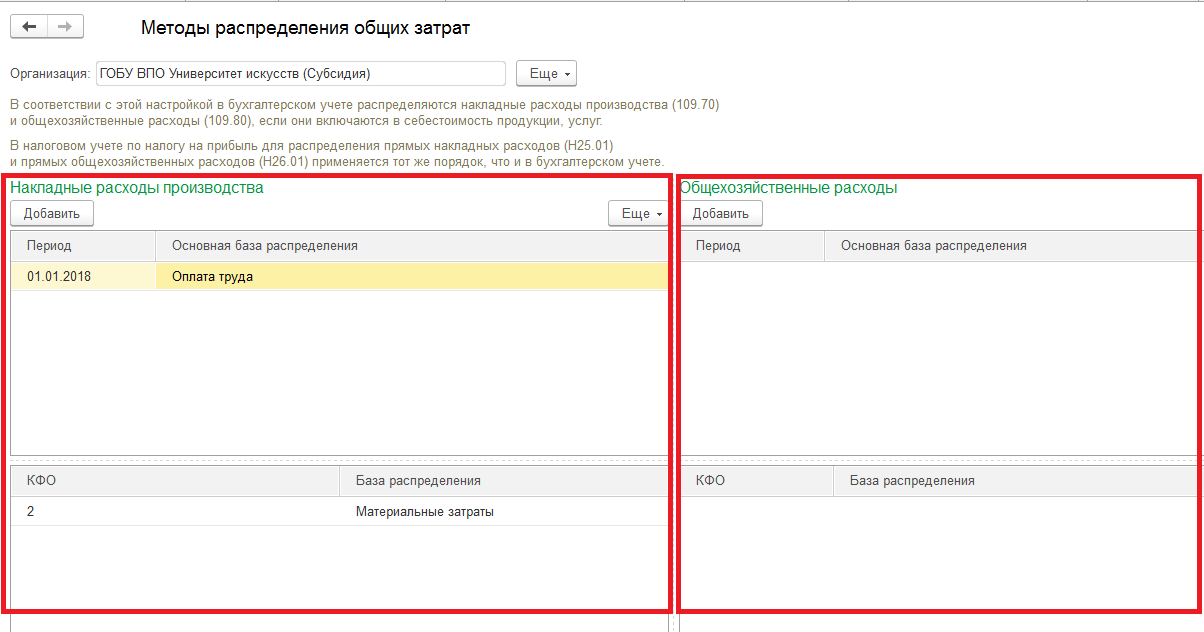

По ссылке методы распределения общих затрат указывается база распределения затрат по каждому распределяемому виду затрат (накладные расходы или общехозяйственные расходы).

Предусмотрены типовые базы распределения общих затрат на себестоимость продукции — оплата труда, выручка, материальные затраты и пр.

Наряду с типовыми базами распределения общих затрат, предусмотрено ручное распределение – пропорционально любому показателю, характеризующему итоги деятельности учреждения. Например, плановая себестоимость, доля рабочего времени, количество учащихся.

Для каждого КФО можно указать свою индивидуальную базу распределения.

Метод распределения общих затрат может изменяться. Для ввода новых данных служит реквизит Начало действия. Таким образом, один и тот же вид затрат может в разных периодах распределяться по разной базе распределения.

Обратите внимание

В верхнем списке указаны базы распределения, установленные без указания КФО. В нижнем списке показываются базы распределения, установленные для каждого КФО.

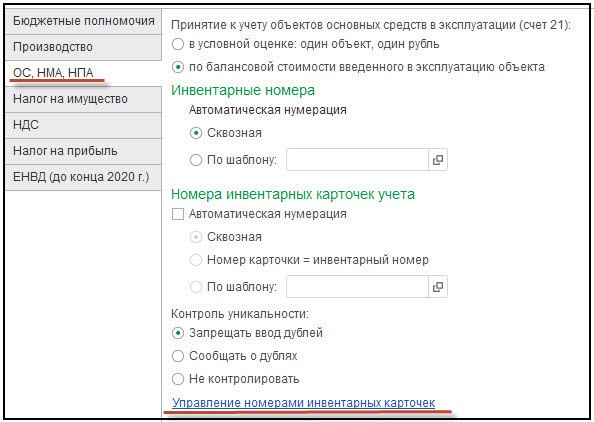

4.3. Вкладка ОС, НМА, НПА регламентирует принятие к учету основных средств. Необходимо заполнить следующие сведения:

4.3.1. По какой стоимости будет производиться принятие к учету объектов ОС, НМА, НПА в эксплуатацию:

- по условной оценке 1 объект = 1 рубль;

- по балансовой стоимости объекта.

4.3.2. Определить тип автоматической нумерации инвентарных номеров объектов ОС, НМА, НПА:

- сквозная нумерация;

- по шаблону.

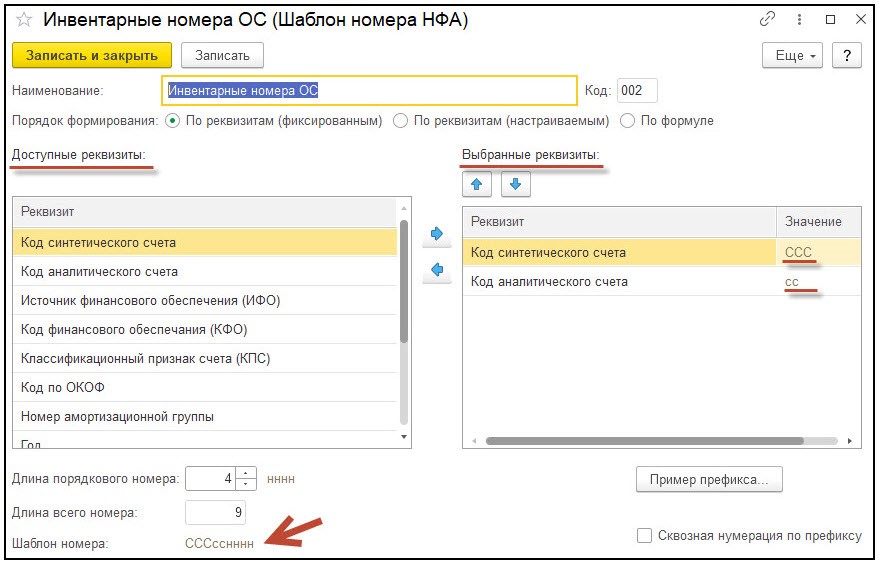

После выбора порядка формирования номера по шаблону, программой будут предложены доступные для создания номера реквизиты, где необходимо задать длину порядкового номера и длину всего номера.

4.3.3. Нумерация инвентарных карточек может производиться вручную пользователем или автоматически. Для автоматической нумерации необходимо отметить соответствующий пункт. Перед выбором данного пункта рекомендуется выполнить проверку и корректировку номеров. Для этого необходимо перейти по ссылке Управление номерами инвентарных карточек. После проверки и корректировки данных следует задать тип автоматической нумерации:

- сквозная;

- инвентарный номер = номер инвентарной карты;

- по шаблону.

4.3.4. Задать форму контроля уникальности инвентарного номера:

- запрещать ввод дублей;

- сообщать о дублях;

- не контролировать.

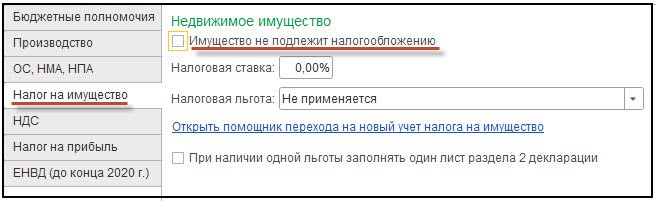

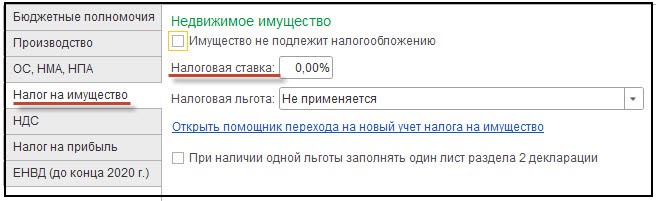

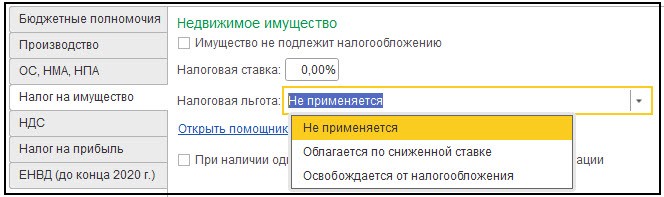

4.4. Закладка Налог на имущество определяет налоговый учет имущества учреждения.

Справка

В соответствии со ст. 374 Налогового кодекса РФ, объектом обложения налога на имущество признается недвижимое имущество учреждения.

Имущество, не подлежит налогообложению, отметить в случае, если имущество учреждения отвечает требованиям п. 4 ст. 374 НК РФ.

Налоговая ставка налога на имущества не может превышать 2,2%. Для имущества, по которому уплачивается налог по кадастровой стоимости — 2,0%.

Применение налоговой льготы:

- не применяется в случае если налогообложение ведется по общим правилам;

- облагается по сниженной ставке, когда учреждение относится к категории организаций, на которых распространяются федеральные или региональные льготы.

Федеральные льготы прописаны в ст. 381 НК РФ.

Налоговые льготы по регионам можно узнать на сайте ФНС.

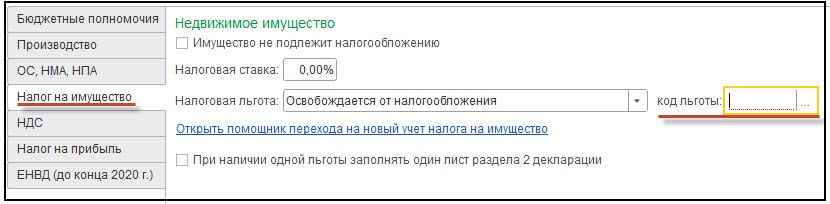

- освобождается от налогообложения, при условии, что учреждение попадает в список организаций, освобожденных от уплаты Налога на имущество. Полный перечень указан в ст. 381 НК РФ, п.3-4 ст. 385.1 НК РФ, п. 2 ст. 372 НК РФ, ст. 7 НК РФ.

Необходимо выбрать код льготы налогоплательщика.

Справка

С 01.07.2022 освобождаются от уплаты налога на имущество учреждения, которые в рамках проведения эксперимента перешли на специальную систему налогообложения «Автоматизированная упрощенная система налогообложения» (кроме налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость). Под освобождение от уплаты налога на имущество попадает только то имущество, которое используется для предпринимательской деятельности.

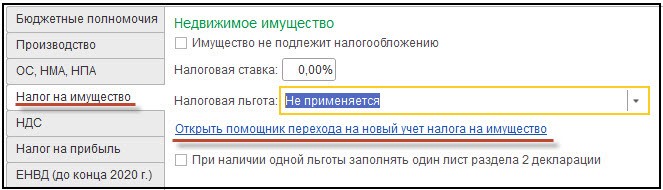

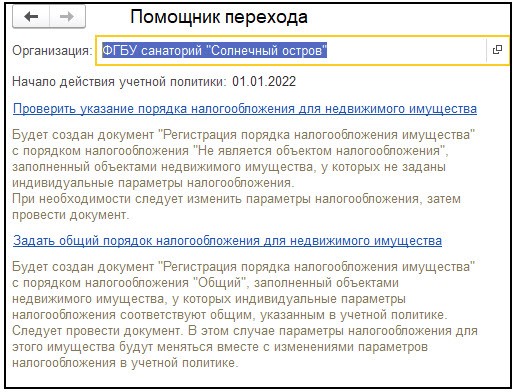

Ссылка — Открыть помощник перехода на новый учет налога на имущество — новый функционал, благодаря которому упрощен расчет налога на имущество. Используя помощника перехода можно разделить налоговый учет объектов недвижимого имущества с учетом характеристики объекта — налоговая база, налоговая ставка, наличие налоговой льготы, порядок налогообложения.

Для начала необходимо перейти по ссылке Проверить указание порядка налогообложения для недвижимого имущества. Программа автоматически заполнит данные по параметрам, которые были заданы изначально.

Далее следует внести изменения, если это необходимо, используя ссылку Задать общий порядок налогообложения для недвижимого имущества.

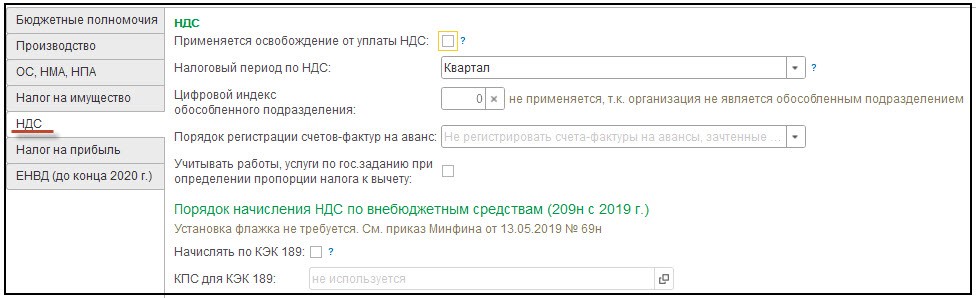

4.5. Вкладка НДС

Применяется освобождение от НДС — отметить при наличии освобождения от уплаты налога на добавленную стоимость, согласно ст. 145- ст. 145.1 НК РФ.

Налоговый период по НДС по умолчанию установлен — квартал;

Цифровой индекс заполняется, если данное учреждение — обособленное подразделение.

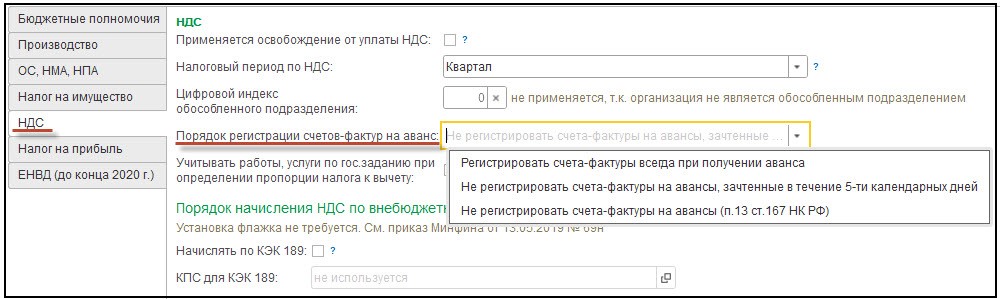

Далее определить подходящий порядок регистрации счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса.

Установлено в программе по умолчанию. При данном способе, счета-фактуры на аванс полученный, сформируются по каждой зачисленной сумме, за исключением авансов, которые были зачтены в день поступления;

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. При указании этого способа сформируются счета-фактуры на авансы, полученные по тем суммам предоплаты, незачтенных в течение пяти календарных дней после их получения (см. п. 3 ст.168 НК РФ);

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) — предназначен для учреждений, занимающихся изготовлением товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев по перечню, который определен Правительством РФ.

Если нужно учитывать работы, услуги по государственному заданию при определении пропорции налога к вычету, то необходимо установить отметку в данном пункте.

Далее можно утвердить порядок начисления НДС по внебюджетным средствам — если необходимо начислять по КЭК 189, а также добавить нужный КПС для данного КЭК.

4.6. Вкладка Налог на прибыль

В соответствии со ст. 318 НК РФ расходы на производство в налоговом учете разделяются на прямые, которые формируют себестоимость произведенной продукции и косвенные.

Ссылка Методы определения прямых расходов производства в НУ предназначена для определения порядка отнесения расходов к прямым расходам. При первоначальной регистрации учетной политики, список расходов можно заполнить автоматически.

Далее необходимо указать метод начисления амортизации для основных средств, нематериальных активов для целей налогового учета (см. п.1 ст. 259 НК РФ):

- линейный;

- нелинейный.

Обращаем внимание на подсказку программы

По зданиям, сооружениям и нематериальным активам, которые входят в 8-10 амортизационные группы, амортизация всегда начисляется линейным методом (см. п. 3 ст. 259 НК РФ).

4.7. Вкладка ЕНВД неактуальна, т.к. данный режим налогообложения прекратил свое действие 31.12.2020г.

Если в базе ведется учет по нескольким учреждениям, то указанные настройки выполнить для каждого учреждения отдельно.

Заключение

В заключении хочется отметить, что формирование учетной политики в учреждении – это адаптация своей финансово-хозяйственной деятельности под стандартные инструкции и законы, их грамотное применение на практике. Следуя правилам учетной политики, упрощается ведение бухгалтерского и налогового учетов, минимизируются риски потерь денежного потока и повышается деловой рейтинг учреждения.

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

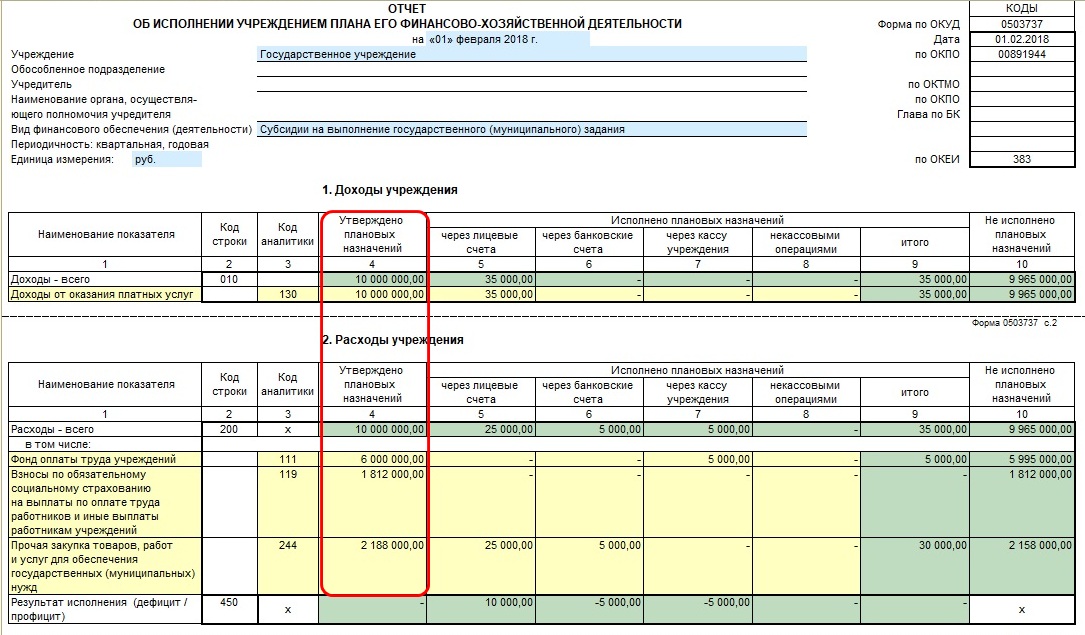

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

- Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы

- Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы

- Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления)

- Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства

- Отражение планов по поступлениям и выбытиям

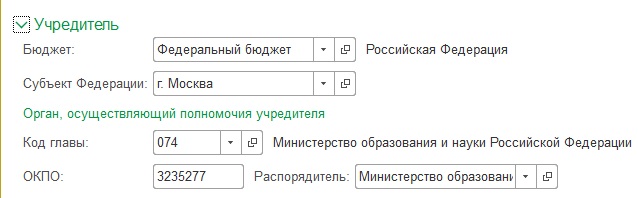

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

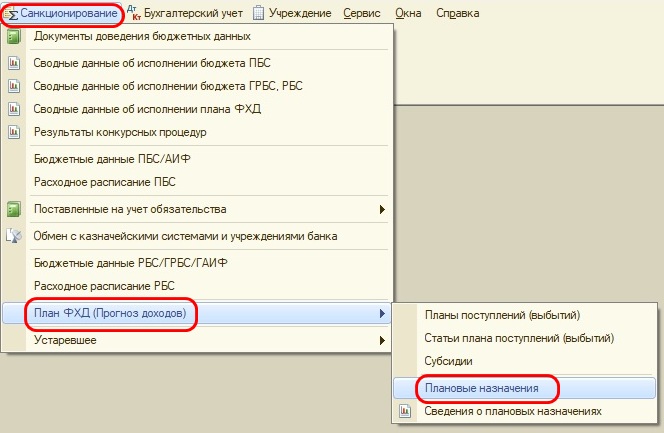

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

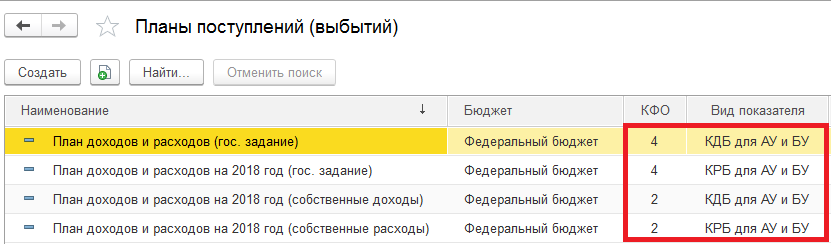

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

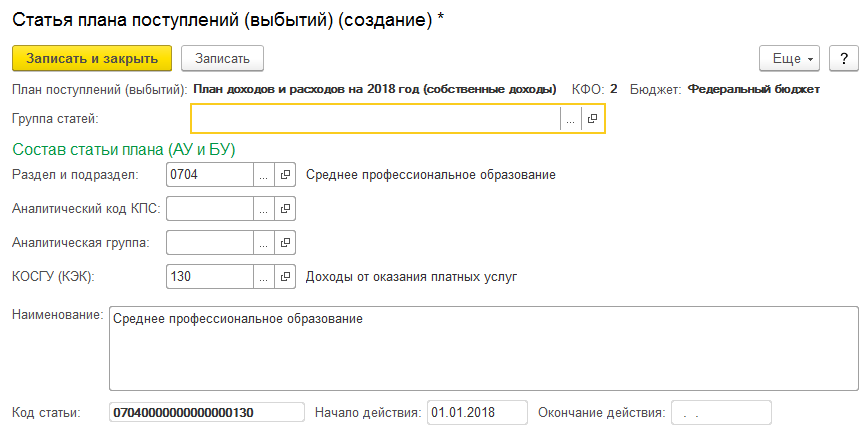

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

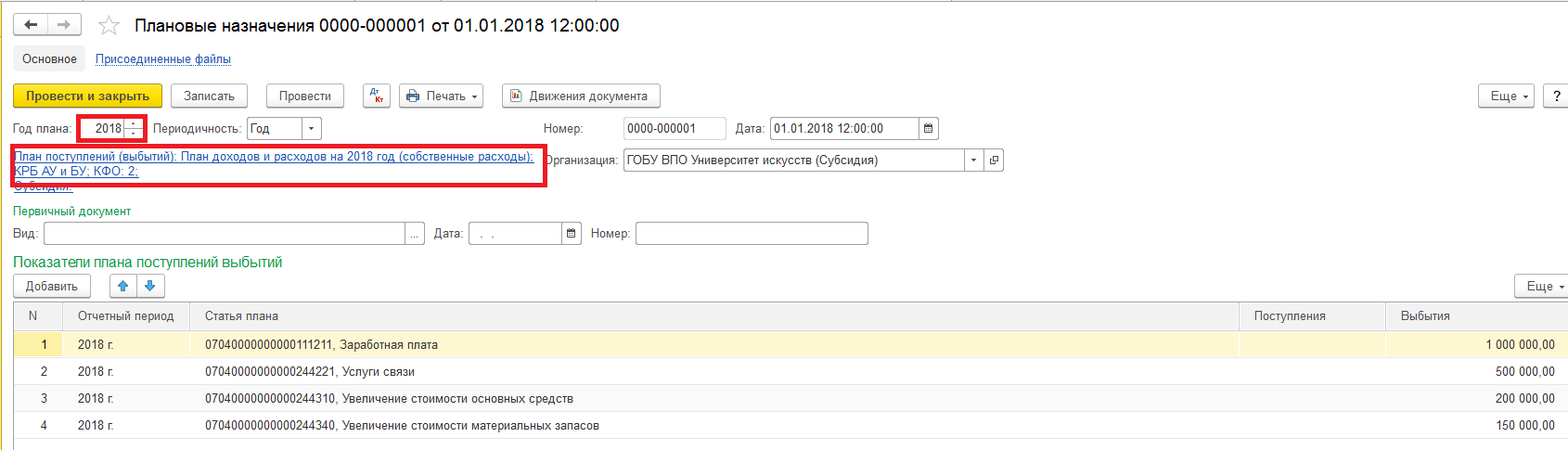

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел» Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

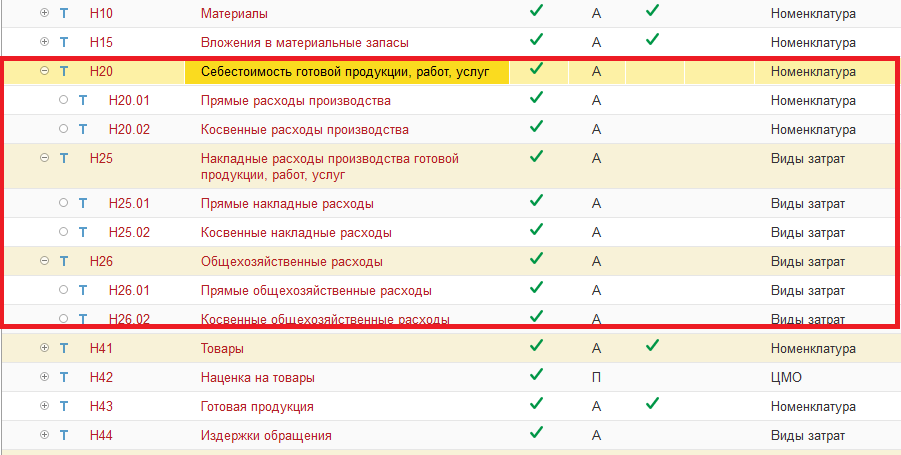

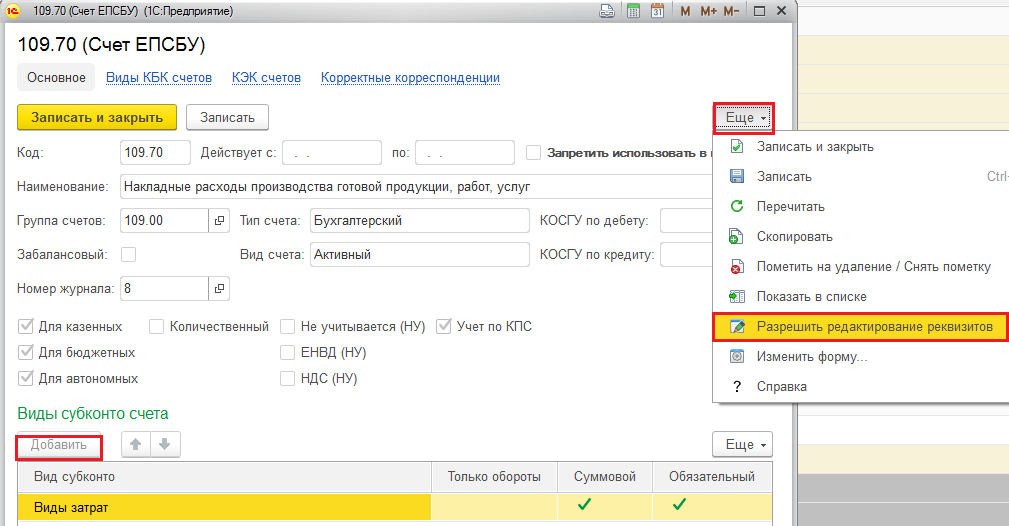

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года – счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

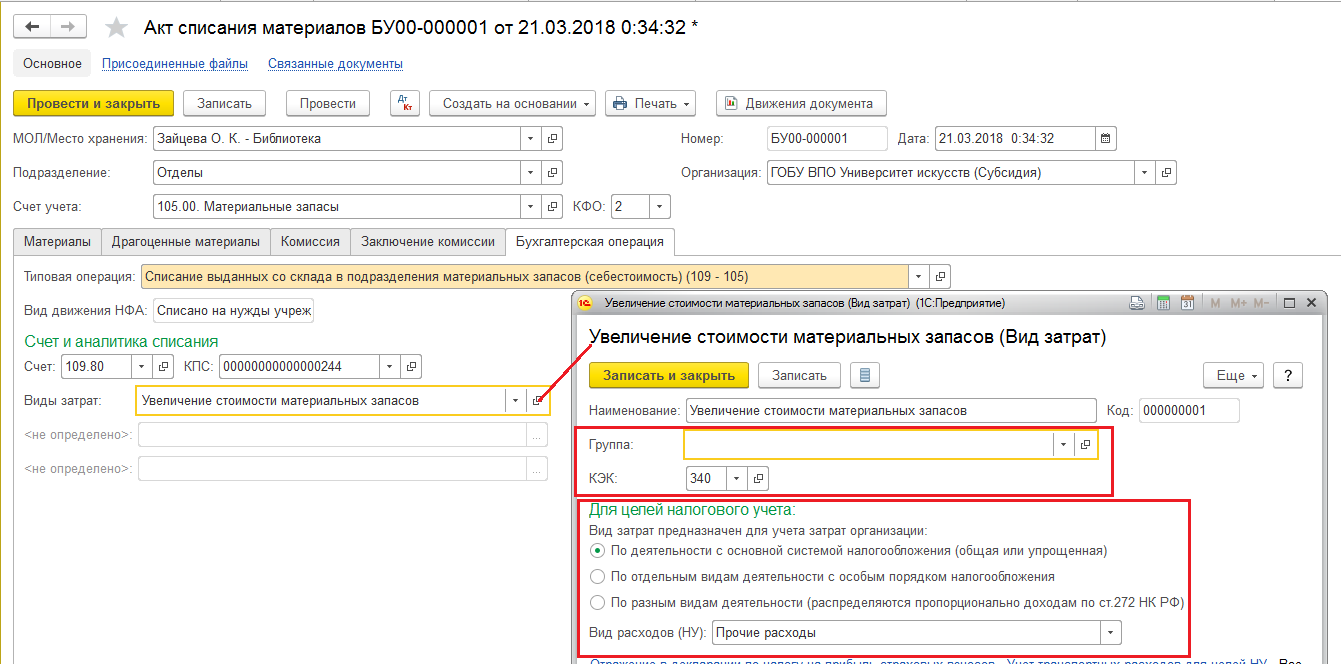

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

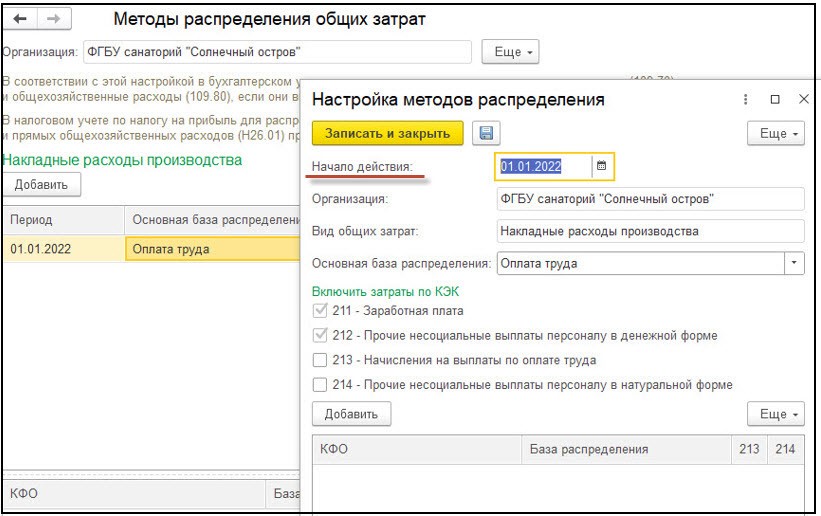

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

- Акт списания материалов.

- Акт списания мягкого и хозинвентаря.

- Требование – накладная (Материальные запасы).

- Поступление услуг, работ.

- Отражение зарплаты в бухучете.

- Начисление амортизации ОС и НМА.

- Выпуск продукции.

- Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

- Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

- Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

- Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат.

- Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

- Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

Инна Хлевняк, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».