|

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ |

|||||||||||||||||||||||||||||||||

|

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

|||||||||||||||||||||||||||||||||

|

Нарушение порядка предоставления первичных |

|||||||||||||||||||||||||||||||||

|

СВЕДЕНИЯ О НАЛИЧИИ ОСНОВНЫХ СТРОИТЕЛЬНЫХ МАШИН |

|||||||||||||||||||||||||||||||||

| на 31 декабря 20 | года | ||||||||||||||||||||||||||||||||

|

Предоставляют: |

Сроки предоставления |

Форма N 12-строительство |

|||||||||||||||||||||||||||||||

|

юридические лица (кроме малых предприятий, в том |

с 1-го рабочего дня января по 25 января |

Приказ Росстата: |

|||||||||||||||||||||||||||||||

|

— |

|||||||||||||||||||||||||||||||||

|

Годовая |

|||||||||||||||||||||||||||||||||

|

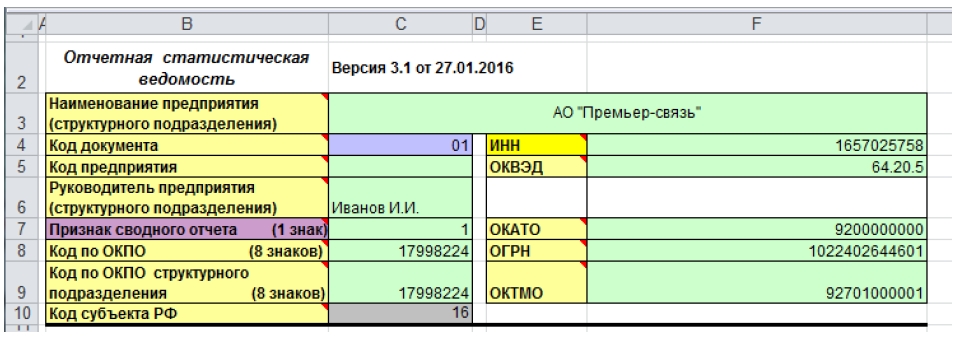

Наименование отчитывающейся организации |

|||||||||||||||||||||||||||||||||

|

Почтовый адрес |

|||||||||||||||||||||||||||||||||

|

Код |

Код |

||||||||||||||||||||||||||||||||

|

отчитывающейся организации по ОКПО (для |

|||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||

|

0612007 |

|||||||||||||||||||||||||||||||||

Эта форма предназначена для всех юридических лиц. Единый формат действует и для коммерческих, и для некоммерческих компаний. По нему же отчитываются представительства, филиалы и подразделения иностранных компаний.

Исключением из списка респондентов стали:

- субъекты малого предпринимательства;

- государственные (муниципальные) учреждения;

- кредитные организации;

- некредитные финансовые организации.

Некоммерческие организации могут не предоставлять форму, только если не занимаются производством товаров и услуг для реализации другим организациям и физлицам.

В общем порядке должны отчитываться организации, которые проходят процедуру банкротства (до окончания конкурсного производства и исключения из ЕГРЮЛ), плательщики УСН и подведомственные Минобороны России.

Если в течение всего 2022 года у респондента в деятельности не наблюдалось ни одного показателя, исследуемого по форме, то он может сдать нулевой отчет.

В пустом (нулевом) отчете заполняют только титульный лист и проставляют все необходимые подписи. В остальных разделах нельзя ставить нули и прочерки, оставьте их пустыми.

Отчет по форме 12-Ф организации сдают каждый год. Срок — с 14 февраля до 1 апреля после отчетного года. Так, например, отчет за 2022 год нужно сдать до 3 апреля 2022, так как 1 апреля в 2023 году выпадает на субботу. В таких случаях форму разрешают сдать в ближайший следующий рабочий день.

Форму с 1 января 2022 можно представить только в электронном виде, подписав электронной подписью. Место сдачи — территориальный орган службы статистики по месту работы организации.

Дополнительное правило предусмотрено для юрлиц, у которых есть обособленные подразделения, выделенные на отдельный баланс. Для каждого такого сдается отдельная форма — по месту фактической работы. При этом форма по юрлицу представляется отдельно, без сводных данных. Если же подразделение не выделено на отдельный баланс, отчет по нему подается по месту фактического осуществления деятельности организации.

Данные по обособкам, находящимся за пределами РФ, включаются в форму по юрлицу.

Отчет может заполнить и сдать уполномоченное руководителем лицо, например главбух или специалист статистического отдела компании.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Форма 12-Ф в самой свежей редакции утверждена Приказом Росстата от 29.07.2022 № 536 в Приложении № 4, код по ОКУД 0608011. Там же дана информация о респондентах, порядке сдачи и заполнения формы. Бланк состоит из титульного листа и большой информационной таблички, в которой даны все сведения о расходах.

Сначала разберёмся с двумя вопросами: где брать данные для заполнения формы 12-Ф и нужно ли учитывать НДС при заполнении.

В графе 3 НДС указывать не требуется даже организациям на ОСНО. Так как графа 4 формируется из показателей графы 3, то НДС она тоже не включает. А основную информацию об использовании денежных средств можно получить из бухгалтерской отчетности, договоров, первичных документов и т.п. — источники различаются для отдельных показателей.

Разберемся с порядком формирования отчета.

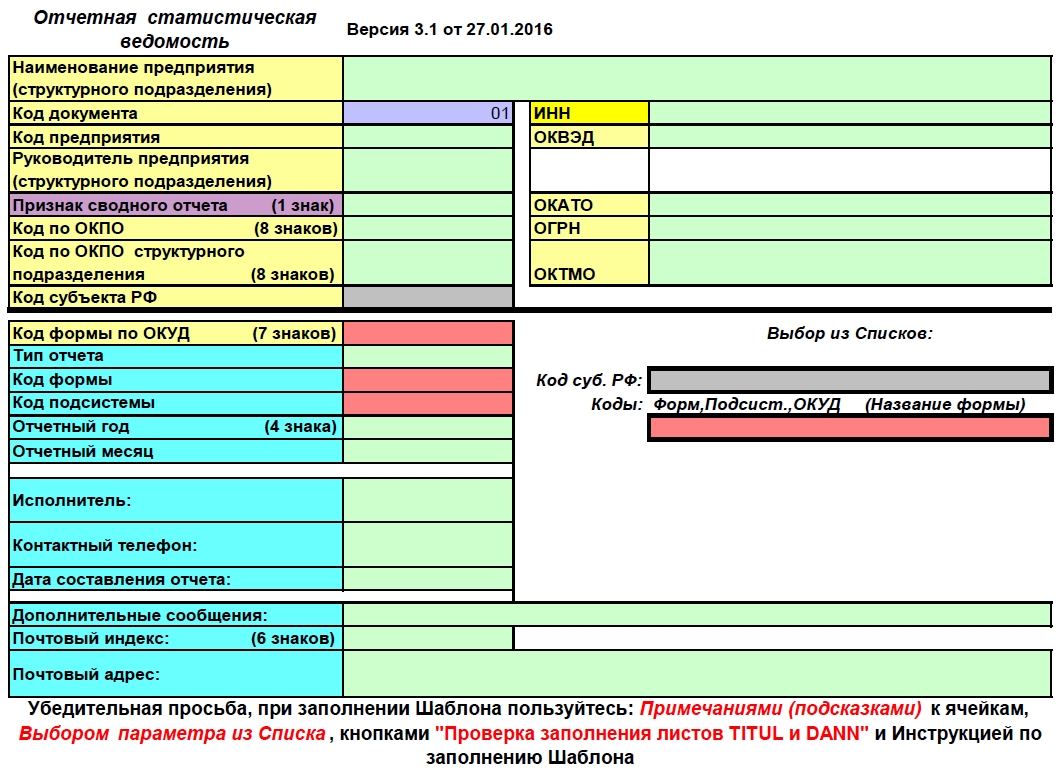

Титульный лист

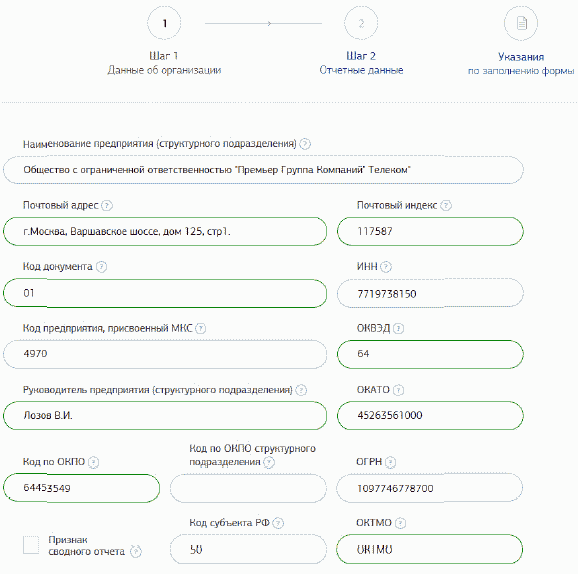

Титульный лист заполняйте в стандартном порядке. Укажите отчетный год, название предприятия, субъект РФ, фактический адрес с индексом и код ОКПО отчитывающейся организации или идентификационный номер для обособленного подразделения и головного подразделения юрлица.

Табличная часть

Информационная часть отчета достаточно подробная, но по каждому показателю требуется указать всего две цифры в двух графах.

Графа 3 предназначена для указания объема потраченных денег в отчетном году. Тут не нужно учитывать их движение между статьями расходов.

Графа 4 нужна для отражения расходов, которые оплачены за счет средств чистой прибыли. Например, за счет чистой прибыли можно сформировать резервный капитал, выплатить дивиденды, погасить убытки, увеличить уставный капитал, выплатить премии, оплатить отдых сотрудников, оказать материальную помощь и т.д.

Теперь разберемся с построчным заполнением таблицы. Всего она включает 9 крупных групп расходов, внутри которых использование денежных средств распределяется по дополнительным направлениям.

Первая группа и строка 293 включает финансирование долгосрочных инвестиций. Тут отражайте суммы платежей, которые связаны с покупкой, созданием, модернизацией, реконструкцией и подготовкой внеоборотных активов к использованию. Сюда же вносите приобретение акций и долговых ценных бумаг, выдачу займов и другое. Дополнительно выделите из строки 293 в строку 294 вложения в создание, увеличение размеров, а также приобретение внеоборотных активов со срокам использования более года, которые в будущем планируете использовать в обычных видах деятельности.

Также показатель строки 294 далее распределяется еще на три направления:

- капвложения (стр. 295) — все, что связано с созданием, покупкой, строительством, реконструкцией машин, оборудования, инструментов, транспортных средств, инвентаря и т.п.;

- покупка и создание ПО для ЭВМ (стр. 296) — сюда входит различное ПО, в том числе базы данных, которые будут использоваться несколько лет;

- НИОКР (стр. 297) — исследования для создания новой или улучшения старой продукции, изобретения. Этот показатель в форме отражают организации, которые проводят НИОКР своими силами и (или) заказывают такие работы по договорам.

Вторая группа и строка 303 включает расходы, которые осуществляли обслуживающие производства и хозяйства на балансе организации. Сюда попадают жилые дома, общежития, столовые, детские сады, санатории и т.п.

Все расходы из строки 303 делятся на:

- Расходы на содержание (стр. 306–311) — сюда стоит включить траты на все коммунальные услуги: свет, отопление, водопровод, ремонт и т.п. Все расходы на содержание делятся по типам объектов. С большинством все понятно, но объекты физкультурно-оздоровительные вызывают вопросы. К ним относятся бани, души, бассейны, катки, солярии, фитнес-центры.

- Расходы по оказанию услуг (стр. 312-321) — сюда попадают все расходы, которые связаны с услугами обслуживающих производств и хозяйств. Например, закупка продуктов, покупка инвентаря, оплата труда. Из расходов по каждому направлению дополнительно необходимо выделить деньги, которые переданы за услуги сторонних организаций.

Третья группа и строка 322 формы 12-Ф — выплаты социального характера. Туда включаются расходы, связанные с предоставлением сотрудникам социальных льгот, в частности, на отдых, проезд, лечение, трудоустройство (без госпособий). Например, выходное пособие при увольнении, страховые премии, путевки на курорты, оплата подписок на газеты, компенсации морального вреда и многое другое. Полный перечень таких выплат находится в п. 88 Приказа Росстата от 24.11.2021 № 832.

Отдельно в составе группы необходимо выделить прибавки к пенсиям и единовременные пособия сотрудникам, которые уходят на пенсию.

Четвертая группа и строка 324 предназначена для расходов организации на благотворительность. Перечень расходов, которые можно включить в эту строку, дан в ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ. К ним относится соцподдержка и соцзащита граждан, в том числе поддержка малообеспеченных, реабилитация безработных, инвалидов и других лиц, которые не могут защитить свои интересы и права. Подготовка населения к преодолению стихийных и экологических бедствий, помощь беженцам, защита животных и многие другие направления. С 2022 года сюда добавилось два новых пункта:

- участие в ликвидации чрезвычайных ситуаций и их последствий, профилактике и тушении пожаров, проведении аварийно-спасательных работ, а также оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- участие граждан в поиске лиц, пропавших без вести.

Пятая группа и строка 325 включает только те деньги, которые были перечислены обособленным подразделениям юрлица. При этом у тех должен быть собственный расчетный счет и отдельный баланс.

Шестая группа и строка 326 — представительские расходы. Сюда можно вписать расходы на организацию официального рабочего приема, оплату такси или билетов для доставки участников к месту проведения мероприятий/заседаний и обратно, расходы на организацию питания во время мероприятия, оплату переводчиков, которые не состоят в штате компании (ст. 264 НК РФ).

Организация корпоративных развлечений, отдыха, лечения или профилактики заболеваний в этой строке не учитывается.

Седьмая группа и строки 327, 328. Сюда попадает оплата услуг:

- 327 — банков и других финансово-кредитных учреждений;

- 328 — рекламных и аудиторских организаций.

Так, в составе расходов на услуги банка или иного финансово-кредитного учреждения отражаются фактически оплаченные услуги по выдаче работникам зарплаты, операции факторинга и различные комиссии. Среди комиссий можно выделить исполнение межбанковских переводов, вывод средств с расчетного счета, переводы физлицам, операции по депозитам, пересчет наличных.

В составе расходов на рекламу выделяется реклама через СМИ, интернет, баннеры и флаеры, участие в выставках/ярмарках, уценку товаров, изготовление рекламных брошюр и каталогов, расходы на покупку или изготовление призов участникам розыгрышей.

Восьмая группа и строка 329 — отчисления в отраслевые и межотраслевые внебюджетные фонды сферы НИОКР, в частности, фонд фундаментальных исследований.

Девятая группа или строка 330 предназначена для указания общего объема израсходованных средств по всем видам деятельности организации. Сюда попадает и текущая, и инвестиционная, и финансовая деятельность компании. Понятно, что строка 330 будет больше суммы всех строк, перечисленных ранее, она просто не может быть меньше, так как включает все расходы. Ее значение можно сверить с кредитовой частью оборота по счетам 50 и 51 или найти в «Отчете о движении денежных средств», просуммировав результирующие строки расходов по каждому виду деятельности.

Не забудьте проверить соблюдение контрольных соотношений перед подписанием отчета. Они даны в конце приложения № 4 к Приказу Росстата № 536.

![]()

На вопросы о заполнении отчетов по форме 12-ис, 6-ис, 4-ис, 1-ис отвечает Алексей Сидоров, начальник Главного управления статистики инвестиций и строительства Национального статистического комитета.

1. Срок представления отчета по форме 12-ис (строительство) — 7-го числа после отчетного периода, однако в соответствии с действующим законодательством первичные учетные документы, подтверждающие факт выполнения строительных работ в отчетном месяце, при их подписании заказчиком до 10-го числа (включительно) месяца, следующего за отчетным, принимаются к учету в отчетном месяце. Необходимо ли представлять уточненный отчет в случае подписания первичных учетных документов после даты представления отчета?

Государственная статистическая отчетность по форме 12-ис (строительство) составляется за установленный календарный период времени нарастающим итогом в соответствии с данными первичных учетных документов в строительстве, имеющихся на дату представления отчета (п. 4 Указаний по заполнению формы 12-ис (строительство)).

Соответственно, если первичные учетные документы, подтверждающие факт выполнения подрядных работ в отчетном месяце, подписаны заказчиком до момента представления отчета (в месяце, следующем за отчетным) и приняты к бухгалтерскому учету в отчетном месяце, то стоимость этих работ включается в объем подрядных работ отчетного периода.

В случае если первичные учетные документы, принятые к бухгалтерскому учету в отчетном месяце, подписаны заказчиком после установленного срока представления отчета, то в целях статистического учета такие объемы строительных работ отражаются как выполненные в следующем отчетном месяце.

Обращаем внимание на то, что если до даты представления отчета первичный учетный документ был составлен и подписан обеими сторонами, но фактически поступил в организацию от заказчика после даты представления отчета, то в целях статистического учета такие объемы строительных работ отражаются как выполненные в следующем отчетном месяце. Представление в органы государственной статистики в вышеназванном случае исправленного отчета не требуется. То же касается и отчета по форме 12-ис (строительство) за январь — декабрь.

Датой получения такого первичного учетного документа считается дата регистрации данного документа в организации в порядке, установленном Инструкцией № 4.

Аналогичная норма предусмотрена и в п. 3 Инструкции № 29.

Указанная дата должна быть проставлена в реквизите «Документы от заказчика (генподрядчика) получены подрядчиком (субподрядчиком)» акта сдачи-приемки выполненных строительных и иных специальных монтажных работ.

Кроме того, срок представления отчета по форме 12-ис (строительство) за январь — декабрь отчетного года (10 января) определен с учетом норм законодательства в области бухгалтерского учета строительных работ и позволяет по итогам года отразить стоимость выполненных подрядных работ в полном объеме.

Одновременно обращаем внимание, что в соответствии с нормами Инструкции № 100 искажением данных государственной статистической отчетности является неправильное составление государственной статистической отчетности согласно указаниям по ее заполнению и (или) несоответствие первичных статистических данных данным первичных учетных и иных документов, выявленное после установленного срока представления первичных статистических данных (абз. 2 п. 2 Инструкции № 100).

В случае выявления искажений в данных государственной статистической отчетности, когда первичные статистические данные представляются нарастающим итогом и в форме государственной статистической отчетности предусмотрено их заполнение за соответствующий период предыдущего года, исправления вносятся в первичные статистические данные за последний отчетный период и представление уточненных данных за период, в котором были допущены искажения, не требуется (абз. 2 ч. 1 п. 18 Инструкции № 100).

2. Включаются ли в объем подрядных работ отчетного периода текущего года строительно-монтажные работы, выполненные в предыдущие годы, акты сдачи-приемки по которым скорректированы и повторно приняты заказчиком в отчетном году?

Отчет по форме 12-ис (строительство) составляется за установленный календарный период нарастающим итогом в соответствии с данными первичных учетных документов в строительстве, имеющихся на дату представления отчета (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Соответственно, объемы подрядных работ по данным первоначально подписанных актов сдачи-приемки были отражены в статистической отчетности в предыдущем году, их корректировка в текущем году в сторону уменьшения или увеличения не может влиять на фактические объемы работ, выполненных в отчетном году.

На основании первичных учетных документов, корректирующих объемы подрядных работ за соответствующий период предыдущего года, уточненные объемы подрядных работ отражаются в графе 2 отчета по форме 12-ис (строительство) (ч. 2 п. 4 Указаний по заполнению формы 12-ис (строительство)).

3. По какой стоимости в объем подрядных работ включается стоимость материалов заказчика, в том числе использованных при строительстве объектов, освобождаемых от обложения НДС?

Отчет по форме 12-ис (строительство) заполняется респондентами в строгом соответствии с Указаниями по заполнению формы 12-ис (строительство).

В стоимость выполненных подрядных работ включается стоимость материалов заказчика, числящихся у подрядчика на забалансовом счете, если при производстве работ по строительству подрядчик использовал эти материалы и их стоимость нашла отражение за отчетный период в соответствующих первичных учетных документах (абз. 3 п. 10 Указаний по заполнению формы 12-ис (строительство)).

Следовательно, материалы заказчика, в том числе использованные при строительстве объектов, освобождаемых от обложения НДС, включаются в объем подрядных работ по стоимости, числящейся у подрядчика на забалансовом счете.

4. Включается ли в объем подрядных работ, выполненных собственными силами, стоимость услуг генерального подрядчика при заключении договора с применением неизменной договорной (контрактной) цены?

В отчете по форме 12-ис (строительство) отражаются данные о выполненных собственными силами по договорам (контрактам) строительного подряда объемах работ, классифицируемых по видам экономической деятельности в секции F «Строительство» ОКРБ 005-2011 (ч. 1 п. 7 Указаний по заполнению формы 12-ис (строительство)).

Отчет по форме 12-ис (строительство) заполняется на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по формам, установленным согласно приложениям 3—6 к постановлению Минстройархитектуры № 13 (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Если договором строительного подряда, заключенным между генподрядчиком и субподрядчиком, предусмотрено оказание генподрядчиком услуг субподрядчику (далее — генуслуги), то такие услуги оформляются отдельным актом. Стоимость генуслуг в актах формы С-2б не отражается (ч. 14 п. 10 Инструкции № 29).

Данная норма предусмотрена и абз. 13 п. 11 Указаний по заполнению формы 12-ис (строительство).

5. Подрядчик подписал акт сдачи-приемки выполненных строительных и иных специальных монтажных работ и передал на подпись заказчику. Можно ли выполненные, но не подписанные заказчиком объемы работ включать в отчет по форме 12-ис (строительство)?

Основанием для заполнения отчета по форме 12-ис (строительство) являются данные актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по формам, установленным согласно приложениям 3—6 к постановлению Минстройархитектуры № 13 (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Первичные учетные документы должны содержать подписи лиц, ответственных за совершение хозяйственной операции (абз. 5 ч. 1 п. 2 ст. 10 Закона № 57-З). Данная норма также предусмотрена и ч. 2 п. 3 Инструкции № 29. Кроме того, ч. 2 п. 2Инструкции № 29 определено, что акты, подписанные в одностороннем порядке, в бухгалтерском учете не отражаются.

Таким образом, в отчете по форме 12-ис (строительство) данные отражаются на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ, подписанных всеми участниками хозяйственной операции.

6. Каков порядок отражения в объеме инвестиций в основной капитал затрат на модернизацию основных средств?

В формах 6-ис (инвестиции), 4-ис (инвестиции) и 1-ис (инвестиции) отражаются затраты по модернизации действующих объектов основных средств, которые были созданы (приобретены) в предыдущие периоды в результате вложения инвестиций.

В соответствии с нормами законодательства в области бухгалтерского учета каждая хозяйственная операция подлежит оформлению первичным учетным документом (п. 1 ст. 10 Закона № 57-З).

Соответственно, факт проведения модернизации объектов основных средств должен отражаться организациями в hформах 6-ис (инвестиции), 4-ис (инвестиции) и 1-ис (инвестиции) на основании данных первичных учетных документов, подтверждающих факт ее проведения, утвержденных и оформленных в установленном законодательством порядке.

Что касается модернизации оборудования, то под ней следует понимать усовершенствование находящегося в эксплуатации объекта основных средств путем внесения в конструкции изменений, повышающих их технический уровень и экономические характеристики.

Также к модернизации для целей ведения государственной статистики относится замена изношенного и морально устаревшего оборудования на действующих объектах и приобретение оборудования для действующих производств с целью дооборудования.

Одновременно обращаем внимание на то, что замена офисной мебели, транспортных средств, используемых для обеспечения комфортной рабочей среды предметов быта — холодильников, телевизоров, кондиционеров, компьютеров (предназначенных для функционирования обслуживающих организацию подразделений) и т.п., не является модернизацией.

Ответы на другие вопросы см. в материале в ilex

МИНИСТЕРСТВО ЦИФРОВОГО РАЗВИТИЯ, СВЯЗИ

И МАССОВЫХ КОММУНИКАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 29 декабря 2020 г. N ЕК-П14-070-39442

О ПОРЯДКЕ ПРЕДСТАВЛЕНИЯ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации направляет для руководства в работе порядок представления юридическими лицами, оказывающими услуги связи на основании лицензии, сведений по формам статистического наблюдения в сфере связи.

Приложение (только в электронном виде):

1. Порядок представления сведений по формам статистического наблюдения на 7 л.

2. Рекомендуемый перечень представляемых форм по видам деятельности и оказываемым услугам на 3 л.

3. Формы федерального статистического наблюдения на 124 л.

4. Формы ведомственного статистического наблюдения на 19 л.

5. Руководство пользователя Личного кабинета оператора связи на 20 л.

6. Универсальный шаблон с инструкцией по его заполнению на 11 л.

Е.Ю.КИСЛЯКОВ

Обязательность представления государственной статистической отчетности установлена статьей 46 «Обязанности операторов связи» Федерального закона от 7 июля 2003 г. N 126-ФЗ «О связи» и положениями данного письма.

Ответственность за непредставление или нарушение сроков представления статистической информации, а также за ее искажение установлена статьей 13.19 Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ:

«Статья 13.19. Непредоставление первичных статистических данных

1. Непредоставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное предоставление этих данных либо предоставление недостоверных первичных статистических данных —

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей; на юридических лиц — от двадцати тысяч до семидесяти тысяч рублей.

2. Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, —

влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей; на юридических лиц — от ста тысяч до ста пятидесяти тысяч рублей».

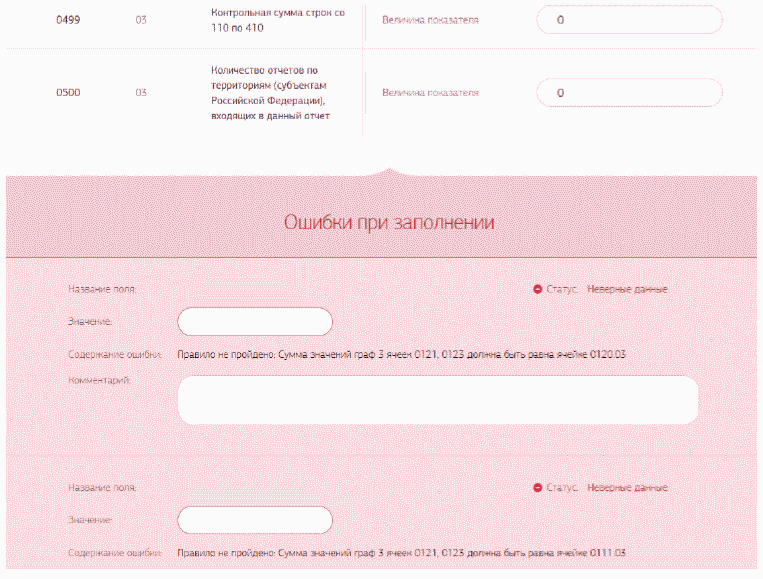

Представлением недостоверных первичных статистических данных считается их отражение в формах федерального статистического наблюдения с нарушением указаний по их заполнению, арифметическими или логическими ошибками (п. 6 Положения об условиях предоставления в обязательном порядке первичных статистических данных, утвержденного постановлением Правительства Российской Федерации от 18 августа 2008 г. N 620).

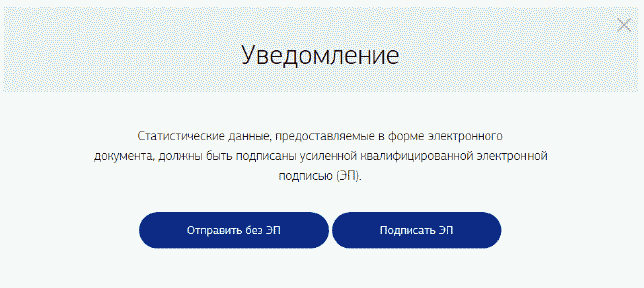

Первичные статистические данные, документированные по формам федерального статистического наблюдения, представленные в форме электронного документа, должны быть подписаны усиленной квалифицированной электронной подписью (п. 7 Положения об условиях предоставления в обязательном порядке первичных статистических данных, утвержденного постановлением Правительства Российской Федерации от 18 августа 2008 г. N 620).

Приказами Федеральной службы государственной статистики от 23.12.2015 N 645, от 02.12.2015 N 601, от 12.03.2015 N 95 (в ред. приказа от 03.11.2016 N 705), от 17.01.2014 N 38 (в ред. приказа от 24.01.2014 N 50), от 30.12.2010 N 479, от 30.12.2008 N 332, утверждены формы федерального статистического наблюдения в сфере связи.

Отчитывающимся организациям — юридическим лицам следует представлять сведения по тем формам и показателям в них, которые характеризуют их фактическую деятельность в сфере связи в соответствии с имеющимися лицензиями. Рекомендуемое распределение форм приведено в Приложении N 2.

Бланки форм федерального статистического наблюдения и рекомендации по их заполнению приведены в Приложении N 3.

Бланки форм ведомственного статистического наблюдения и рекомендации по их заполнению приведены в Приложениях NN 4.1 — 4.3. Данные по формам ведомственного статистического наблюдения представляют только организации, для которых оказание услуг связи является основной деятельностью (коды 61 или 53.1. Общероссийского классификатора видов экономической деятельности (ОКВЭД2) «ОК 029-2014 (КДЕС Ред. 2)»).

Сведения по годовым и квартальным формам федерального и ведомственного статистического наблюдения представляются строго в установленные сроки, указанные на титульных листах соответствующих форм.

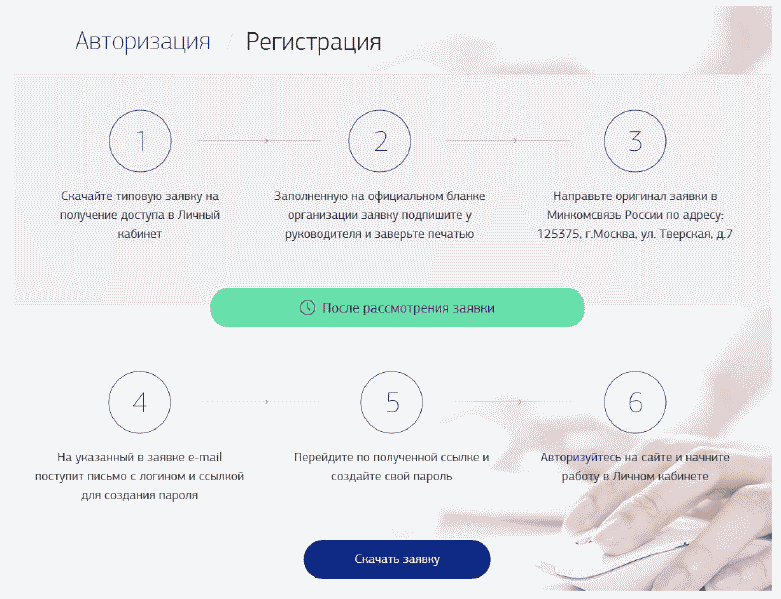

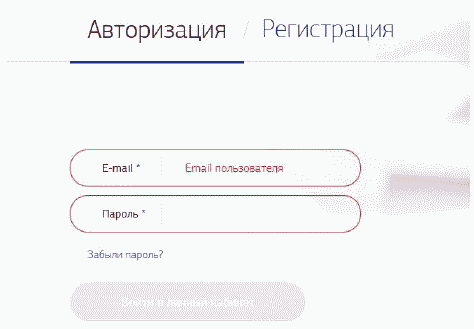

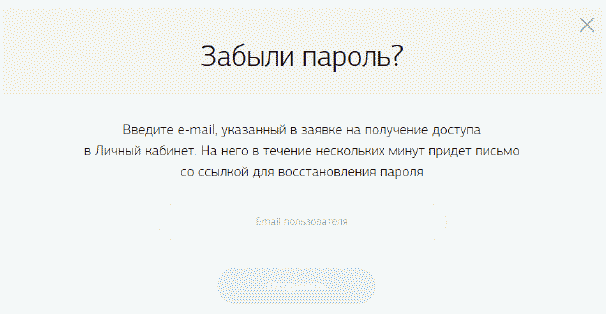

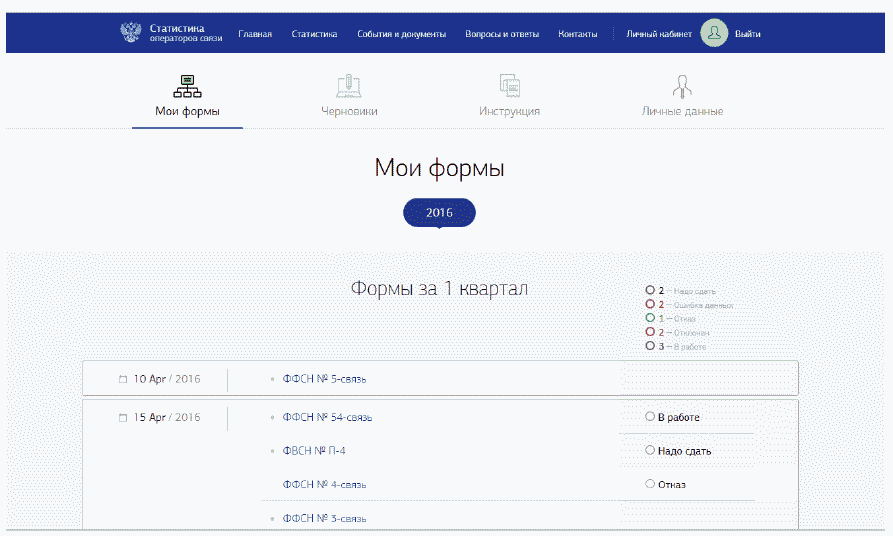

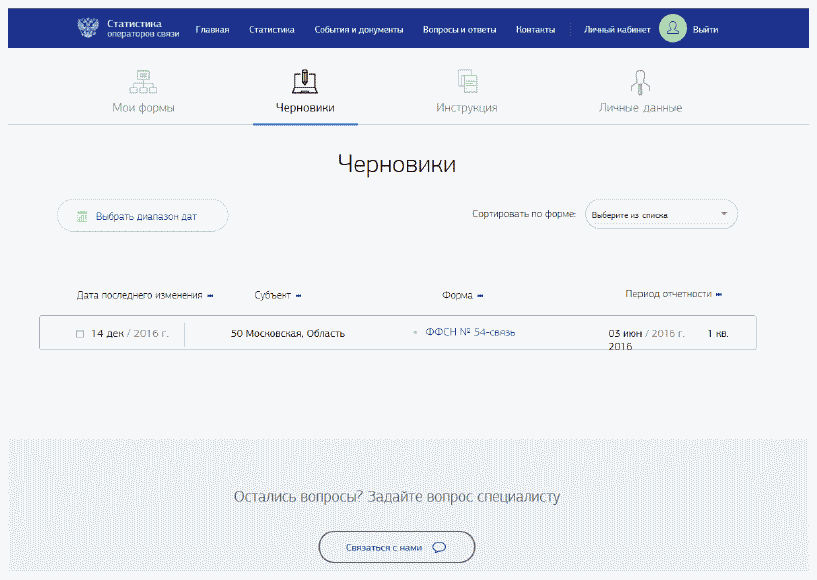

Представление отчетности в Минцифры России рекомендуется осуществлять через Личный кабинет оператора связи, размещенный на официальном интернет-ресурсе Минцифры России www.statreport.ru. Порядок получения доступа и работы в Личном кабинете оператора связи подробно описан в Приложении N 5.

Также возможно представление отчетности по электронной почте на адрес forma@statreport.ru. В этом случае необходимо воспользоваться инструкцией, приведенной в Приложении N 6.

При представлении статистической отчетности в электронном виде обязательно использование усиленной квалифицированной электронной подписи.

Инструкции по установке и использованию усиленной квалифицированной электронной подписи при работе в Личном кабинете оператора связи и при направлении отчетности по электронной почте размещены на сайте www.statreport.ru в разделе «События и документы»/»Документы». Также указанную информацию можно найти в разделе «Часто задаваемые вопросы».

Операторы связи отражают сведения с учетом выполнения условий выданных лицензий, работ по присоединению к сети связи общего пользования, договоров и условий взаимодействия операторов в процессе предоставления услуг связи согласно действующему законодательству.

В случае прекращения или приостановки оказания услуг связи по любой из имеющихся лицензий оператор связи должен направить соответствующее уведомление по электронному адресу vopros@statreport.ru.

В формы федерального статистического наблюдения вносятся сведения в целом по юридическому лицу, имеющему лицензию на оказание услуг связи, включая сведения по всем подразделениям (филиалам, представительствам) и объектам (пунктам) связи данного юридического лица независимо от их местонахождения.

Юридические лица (операторы связи), имеющие обособленные подразделения, филиалы, объекты (пункты, сооружения, технические средства) связи, на которых/посредством которых оказываются услуги связи, на территории других субъектов Российской Федерации, обязаны представлять сведения по формам:

отдельные формы по каждому из субъектов Российской Федерации, на территории которых оказываются услуги связи;

сводный отчет — в целом по юридическому лицу (представляется после отдельных отчетов по субъектам).

При оказании услуг связи в парных регионах: г. Москва и Московская область; г. Санкт-Петербург и Ленинградская область или г. Севастополь и Республика Крым, отчеты представляются отдельно по каждому из субъектов:

— г. Москва,

— Московская область,

— г. Санкт-Петербург,

— Ленинградская область;

— г. Севастополь;

— Республика Крым.

Оператор связи, допустивший ошибку в представленной статистической отчетности, обязан направить уточненный (откорректированный) отчет.

Уточнение (корректировка) отчетных данных может осуществляться в двух случаях:

по запросу Минцифры России в случае выявления экспертами ошибок и неточностей, допущенных операторами связи в отчетах;

в установленные сроки представления отчетности по каждой из форм по инициативе отчитывающегося оператора связи.

Контакты

1. Все документы, регламентирующие порядок представления статистической отчетности операторами связи, размещены на сайтах Минцифры России:

www.statreport.ru в разделе События и документы/Документы;

www.digital.gov.ru в разделе Деятельность/Статистика и отчеты/Документы для операторов, представляющих статистическую отчетность.

2. Электронный адрес для направления вопросов и оперативного уведомления Минцифры России обо всех изменениях, влияющих на порядок представления организацией статистической отчетности, в том числе о прекращении деятельности по оказанию услуг связи: vopros@statreport.ru

3. Телефон для справок: +7(495) 788-85-75.

4. Контактное лицо Минцифры России:

Куликова Ольга Евгеньевна

+7(495) 870-29-21 доб. 4-83-24

o.kulikova@digital.gov.ru

Формат представления данных по формам

статистической отчетности

|

Номер формы |

Название формы |

Максимально допустимое количество знаков после запятой |

|

3-связь |

Сведения о развитии телематических услуг и услуг сети передачи данных, квартальная |

В целых единицах. |

|

4-связь |

Сведения об обмене (трафике) на сетях электросвязи, квартальная |

В целых единицах. |

|

5-связь |

Сведения об обмене на сетях почтовой связи, квартальная |

В целых единицах. Строки 101 — 119 и 165 — 195 — с точностью до 0,1 (1 знак после запятой). |

|

13-связь |

Сведения о качестве услуг электросвязи, годовая |

В целых единицах. |

|

15-связь |

Сведения о качестве работы почтовой связи, годовая |

В целых единицах. |

|

18-связь |

Сведения об организациях связи, годовая |

В целых единицах. |

|

21-связь |

Сведения о почтовой связи, годовая |

В целых единицах. Строки 200 и 210 — с точностью до 0,1 (1 знак после запятой). |

|

31-связь |

Сведения о технических средствах телеграфной связи, годовая |

Раздел 1 — с точностью до 0,1 (1 знак после запятой). Раздел 2 — в целых единицах. |

|

40-связь |

Сведения о технических средствах спутниковой связи и вещания, годовая |

В целых единицах. |

|

41-связь |

Сведения о технических средствах междугородной, внутризоновой и международной телефонной связи, годовая |

Разделы 1 и 1.1 — с точностью до 0,1 (1 знак после запятой). Разделы 2, 3, 4 — в целых единицах. |

|

44-связь |

Сведения о технических средствах сетей местной телефонной связи, годовая |

В целых единицах. |

|

50-связь |

Сведения о технических средствах сетей телерадиовещания и радиосвязи, годовая |

В целых единицах. |

|

51-связь |

Сведения об охвате населения кабельным и эфирным телерадиовещанием, годовая |

С точностью до 0,1 (1 знак после запятой). |

|

54-связь |

Сведения о сетях подвижной связи, квартальная |

В целых единицах. |

|

57-связь |

Сведения о звуковом проводном вещании, годовая |

В целых единицах. |

|

61-связь |

Сведения о линиях передачи магистральной и внутризоновых первичных сетей, годовая |

В целых единицах. |

|

65-связь (услуги) |

Сведения о доходах от услуг связи, квартальная |

С точностью до 0,1 (1 знак после запятой). |

|

П-2 (инвест) |

Сведения об инвестиционной деятельности, годовая |

С точностью до 0,1 (1 знак после запятой). |

|

П-4 (макет) |

Сводный макет заполнения сведений по формам N П-4 и N П-4 (Н3), годовая |

Численность — в целых единицах. Финансовые показатели — с точностью до 0,1 (1 знак после запятой). |

|

С-1, С-2 (макет) |

Макет консолидированных форм, годовая |

В целых единицах. Строки 6721, 6722, 6725 — с точностью до 0,001 (3 знака после запятой); строки 6731, 6741, 6751, 9 — с точностью до 0,1 (1 знак после запятой). |

Особенности

представления отдельных форм федерального

статистического наблюдения

1. При заполнении формы N 65-связь операторы связи, имеющие лицензии «Услуги связи для целей кабельного вещания», «Услуги связи для целей эфирного вещания», «Услуги связи для целей проводного радиовещания» и использующие в процессе своей деятельности средства связи на основании лицензий на услуги связи для целей эфирного и кабельного вещания, должны руководствоваться указаниями к строкам 1900 — 1930 и 2000 независимо от того, возмездный (коммерческий) или безвозмездный (некоммерческий) характер носят оказываемые услуги связи.

Услуги IP-TV и VoIP отражаются по строке 1850 формы N 65-связь.

Обращаем внимание, что в форме N 65-связь по строке 2120 указываются доходы от оказания услуг подвижной радиосвязи в выделенной сети связи и в сети связи общего пользования.

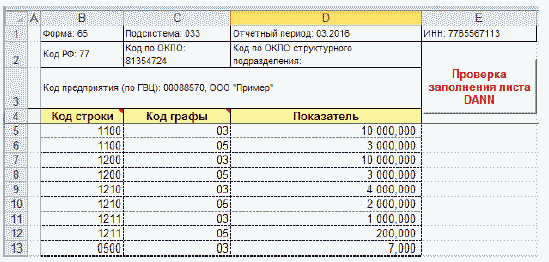

2. При заполнении формы N 54-связь за IV квартал операторы подвижной радиотелефонной связи должны в обязательном порядке представить данные по строке 103 (при внесении данных в Универсальный шаблон для кода строки 0103 указывается код графы 03).

3. В форме N 3-связь следует учесть, что по строкам 1000 и 1010 отражаются абоненты фиксированного доступа к сети Интернет по любой проводной технологии, то есть к ним не суммируются и в них не отражаются абоненты беспроводного доступа из Разделов 2 и 3. Разница между строками 1000 и 1100 — это количество абонентов фиксированного доступа к сети Интернет по любой проводной технологии, которые не получают широкополосный доступ к сети Интернет, что означает подключение со скоростью ниже 256 Кбит/с.

4. В форме N 13-связь по строкам 170 — 172 производится учет звонков только для заказа междугородных телефонных разговоров. Для целей определения количества поступивших заявок при смешанной заказно-справочной службе необходимо воспользоваться методикой, описанной в указаниях по заполнению формы (абзацы 6 — 9 раздела II). При наличии только справочной службы данные показатели не заполняются.

Для целей заполнения строк 180 — 182 формы используется среднее арифметическое показателей, учтенных в 3-ю среду марта, мая, августа и ноября отчетного года. При этом ЧНН определяется для каждого конкретного дня съема показателей. В учет должны попадать междугородные и международные входящие и исходящие вызовы, при этом не учитываются вызовы из/на сети сотовой связи. По строке 182 учитываются вызовы, закончившиеся сигналом «ответ». Не учитываются вызовы, оставшиеся не отвеченными из-за отсутствия вызываемого абонента (не снимают трубку), занятости абонентской линии, ошибок вызывающего абонента, отсутствия свободных каналов, потерь на станции, ошибок на линии и проч.

По строке 190 — 192 учитывается количество исходящих направлений, включенных в оборудование ТМгУС, ТЗУС/ТМгУС, ТЗУС, ТЗУС/АТС (междугородные каналы, соединительные линии междугородные (СЛМ) зоны, СЛМ в городской местности). Направления считаются по фактической схеме подключения станции, учитываются географические направления соединения, вне зависимости от количества каналов, входящих в пучок, соединяющий станции (узлы).

В разделе II в учет должны попадать заявки только на квартирные телефоны. При этом по строкам 320 — 323 отражаются оставшиеся неудовлетворенными по состоянию на конец отчетного года заявки. Закрытые по внешним причинам (отказ абонента, невозможность подключения) заявки в форме не учитываются. По строкам 324 — 327 в подсчет должны попадать только заявки, поступившие в течение отчетного года. По строкам 330 — 333 — удовлетворенные в отчетном году, вне зависимости от даты поступления заявки.

5. Для целей заполнения формы N 31-связь в числе телеграфных связей по протоколу IP учитывается не количество включенных в телеграфную сеть IP-адресов, а количество организованных магистральных, внутриобластных и внутрирайонных связей через сеть передачи данных от оконечной и/или узловой телеграфной станции.

6. При заполнении формы N 44-связь необходимо иметь в виду, что по строке 100 по графе 4 отражается фактическая общая монтированная емкость станций оператора; по строке 121 по графе 4 — монтированная емкость учрежденческих станций (из строки 100 графы 4); сумма, получающаяся по строке 122 по графе 4 отражает завышенную суммарную монтированную емкость, не фактическую. При этом по строке 100 по графе 5 должна быть отражена только задействованная емкость станций оператора за исключением емкости, переданной на учрежденческие станции. Переданная емкость должна отражаться по строке 121 по графе 5. Суммарная, фактическая общая используемая (задействованная) емкость станций оператора (сумма строк 100 и 121 по графе 5) отражается по строке 122 графе 5 и не может превышать фактическую монтированную емкость станций по строке 100 графе 04.

7. Операторы связи, представляющие отчеты по формам NN 50-связь, 51-связь, в случае использования технических средств в более чем одном субъекте Российской Федерации, в обязательном порядке представляют отчеты по каждому из таких субъектов.

8. В связи с переходом на цифровое телевизионное вещание в форме N 50-связь рекомендуется по аналоговым телевизионным передатчикам отражать только передатчики, бывшие включенными в отчетном году в нагрузку, и дописать в поле «Дополнительные сообщения» универсального шаблона или на Шаге 1 заполнения формы в Личном кабинете список каналов, вещание которых осуществлялось в аналоговом виде. По цифровым телевизионным передатчикам в форме N 50-связь по-прежнему указывается число передатчиков, находящихся на балансе организации (арендованные ТВ передатчики не учитываются). Учитываются, в том числе, ретрансляционные передатчики.

9. Форму федерального статистического наблюдения N 51-связь рекомендуется представлять не ранее 20 марта года, следующего за отчетным, так как в указанный срок Росстатом публикуются данные о населении Российской Федерации, необходимые для проверки корректности заполнения формы.

10. При отправке любой из форм статистического наблюдения с нулевыми значениями, либо без увеличения показателей (в случае квартальных форм с нарастающим итогом) необходимо в поле «Дополнительные сообщения» универсального шаблона или на Шаге 1 заполнения формы в Личном кабинете оператора связи указать причины отсутствия значимых показателей или нарастания (например, «Деятельность по оказанию услуг связи прекращена 01.10.2019» или «В отчетном году ввод мощностей не осуществлялся»).

11. Строки «Контрольная сумма строк с … по …» во всех представляемых формах заполнять не требуется.

12. При заполнении форм статистической отчетности следует учитывать, что линии связи подразделяются на:

магистральные линии связи — линии связи, проходящие (соединяющие) более одного субъекта Российской Федерации;

внутризоновые линии связи — линии связи внутри одного субъекта Российской Федерации для обеспечения связью внутри данной территориальной зоны;

местные линии связи — линии связи, прокладываемые в пределах города (населенного пункта) или сельского района.

|

Наименование лицензии на оказание услуги связи |

Перечень форм статистической отчетности |

|

|

если оказание услуг связи — основной вид деятельности |

если оказание услуг связи — не основной вид деятельности |

|

|

1. Услуги местной телефонной связи, за исключением услуг местной телефонной связи с использованием таксофонов и средств коллективного доступа |

квартальные: 4-связь; 65-связь годовые: 13-связь; 40-связь; 44-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь; годовые: 13-связь; 40-связь; 44-связь |

|

2. Услуги междугородной и международной телефонной связи |

квартальные: 4-связь; 65-связь годовые: 13-связь; 18-связь; 40-связь; 41-связь; 44-связь; 61-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь; годовые: 13-связь; 18-связь; 40-связь; 41-связь; 44-связь; 61-связь |

|

3. Услуги телефонной связи в выделенной сети связи |

квартальные: 4-связь <*>; 65-связь годовые: 13-связь; 41-связь; 44-связь; 61-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь <*>; 65-связь; годовые: 13-связь; 41-связь; 44-связь; 61-связь |

|

4. Услуги внутризоновой телефонной связи |

квартальные: 4-связь; 65-связь годовые: 13-связь; 18-связь; 40-связь; 41-связь; 44-связь; 61-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь; годовые: 13-связь; 18-связь; 40-связь; 41-связь; 44-связь; 61-связь; |

|

5. Услуги местной телефонной связи с использованием таксофонов |

квартальные: 4-связь; 65-связь годовые: 13-связь; 40-связь; 44-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь; годовые: 13-связь; 40-связь; 44-связь |

|

6. Услуги местной телефонной связи с использованием средств коллективного доступа |

квартальные: 4-связь; 65-связь годовые: 13-связь; 40-связь; 44-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь; годовые: 13-связь; 40-связь; 44-связь |

|

7. Услуги телеграфной связи |

квартальные: 4-связь; 65-связь годовые: 13-связь; 18-связь; 31-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь; годовые: 13-связь; 18-связь; 31-связь |

|

8. Услуги связи персонального радиовызова |

квартальные: 65-связь годовые: (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальная: 65-связь |

|

9. Услуги подвижной радиосвязи в сети связи общего пользования |

квартальные: 54-связь; 65-связь годовые: (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 54-связь; 65-связь |

|

10. Услуги подвижной радиосвязи в выделенной сети связи |

квартальные: 54-связь; 65-связь годовые: (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 54-связь; 65-связь |

|

11. Услуги подвижной радиотелефонной связи (в том числе при использовании бизнес-модели виртуальных сетей) |

квартальные: 4-связь; 54-связь; 65-связь годовые: (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 54-связь; 65-связь |

|

12. Услуги подвижной спутниковой радиосвязи |

квартальные: 54-связь; 65-связь годовые: 40-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 54-связь; 65-связь годовая: 40-связь |

|

13. Услуги связи по предоставлению каналов связи |

квартальные: 65-связь годовые: 40-связь; 41-связь; 61-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальная: 65-связь; годовые: 40-связь; 41-связь; 61-связь |

|

14. Услуги связи по передаче данных, за исключением услуг связи по передаче данных для целей передачи голосовой информации |

квартальные: 3-связь; 4-связь; 65-связь годовые: 18-связь; 40-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 3-связь; 4-связь; 65-связь годовые: 18-связь; 40-связь |

|

15. Услуги связи по передаче данных для целей передачи голосовой информации |

квартальные: 4-связь; 65-связь годовые: 40-связь; 44-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 4-связь; 65-связь годовая: 40-связь; 44-связь |

|

16. Телематические услуги связи |

квартальные: 3-связь; 4-связь; 65-связь годовые: 18-связь; 40-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 3-связь; 4-связь; 65-связь годовые: 18-связь; 40-связь |

|

17. Услуги связи для целей кабельного вещания |

квартальные: 65-связь годовые: 50-связь; 51-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальная: 65-связь; годовые: 50-связь; 51-связь |

|

18. Услуги связи для целей эфирного вещания |

квартальные: 65-связь годовые: 50-связь; 51-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальная: 65-связь; годовые: 50-связь; 51-связь |

|

19. Услуги связи для целей проводного радиовещания |

квартальные: 65-связь годовые: 57-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальная: 65-связь; годовая: 57-связь |

|

20. Услуги почтовой связи |

квартальные: 5-связь; 65-связь годовые: 15-связь; 18-связь; 21-связь; (макет) С1, С2; П-2 (инвест); (макет) П-4 |

квартальные: 5-связь; 65-связь годовые: 15-связь; 18-связь; 21-связь |

———————————

<*> Обращаем внимание, что форма N 4-связь формируется только по данным трафика платных услуг связи (за которые оператор связи получил плату).

Все организации, для которых оказание услуг связи является основной деятельностью, представляют данные по ведомственным формам:

1. Сведения об инвестиционной деятельности, форма N П-2 (инвест)

Отчет представляется ежегодно в срок до 4 апреля.

2. Макет консолидированных форм С-1, С-2

Отчет представляется ежегодно в срок до 4 апреля.

3. Сводный макет заполнения сведений по формам N П-4 и N П-4 (НЗ)

Отчет предоставляется ежегодно в срок до 1 марта.

Сведения об инвестиционной деятельности за ____ год

(Форма N П-2 (инвест), срок представления — до 4 апреля)

|

N строки |

Инвестиции в основной капитал (в части новых и приобретенных по импорту основных средств) гр. 2 + гр. 3 + гр. 4 |

из них: |

|||

|

строительство |

реконструкция (включая расширение и модернизацию) |

приобретение основных средств |

|||

|

А |

Б |

1 |

2 |

3 |

4 |

|

Всего (стр. 02 + стр. 03 + стр. 04 + стр. 05 + стр. 09 + стр. 11 + стр. 12) |

01 |

||||

|

в том числе: — жилища |

02 |

||||

|

— здания (кроме жилых) |

03 |

||||

|

— сооружения |

04 |

||||

|

— машины и оборудование |

05 |

||||

|

из них: информационное, компьютерное и телекоммуникационное оборудование |

06 |

||||

|

в том числе вычислительная техника и оргтехника |

07 |

||||

|

из строки 05 работы по монтажу оборудования |

08 |

X |

|||

|

— транспортные средства |

09 |

||||

|

из них легковые автомобили |

10 |

||||

|

— производственный и хозяйственный инвентарь |

11 |

||||

|

— прочие |

12 |

||||

|

Из строки 01 уплаченные банку проценты за кредит |

14 |

X |

X |

X |

Код по ОКЕИ: тыс. рублей — 384

|

НАИМЕНОВАНИЕ ПОКАЗАТЕЛЯ |

N строки |

Величина показателя |

|

А |

Б |

1 |

|

ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ТЕЛЕКОММУНИКАЦИИ И ПОЧТОВОЙ СВЯЗИ — всего, тыс. рублей (сумма строк 51, 53, 54, 55, 56, 57, 58) |

50 |

|

|

в том числе |

||

|

фиксированная телефонная связь (с учетом затрат на соединительные линии) |

51 |

|

|

линии передачи (внутризоновые и магистральные) |

53 |

|

|

сооружения телерадиовещания, радиосвязи и спутниковой связи |

54 |

|

|

подвижная радиотелефонная связь |

55 |

|

|

телематические услуги и услуги по передаче данных |

56 |

|

|

почтовая связь |

57 |

|

|

прочие |

58 |

|

|

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИИ — всего, тыс. рублей, (сумма строк 61, 62) |

60 |

|

|

приобретение вычислительной техники |

61 |

|

|

прочие |

62 |

|

|

ИНВЕСТИЦИИ В РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ (программы для электронных вычислительных машин, базы данных, и др.) — всего, тыс. рублей |

70 |

|

|

ПРОЧИЕ ВИДЫ ДЕЯТЕЛЬНОСТИ — всего, тыс. рублей |

80 |

|

|

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ — ИТОГО, тыс. рублей (сумма строк 50, 60, 70, 80) |

90 |

|

|

Ввод основных фондов, тыс. рублей |

95 |

|

|

Объем незавершенного строительства на 1 января года, следующего за отчетным, тыс. рублей |

96 |

Примечание:

1. Данные строки 60 гр. 1 = данным строки 100 (гр. 1 + гр. 4)

2. Данные строки 90 гр. 1 = данным строки 01 гр. 1

3. Данные строки 90 гр. 1 <= сумме данных по строкам 95 гр. 1 и 96 стр. 1

Код по ОКЕИ: тыс. рублей — 384

|

Наименование показателя |

N строки |

Код отрасли по ОКВЭД2 |

Собственные средства |

в том числе |

Привлеченные средства |

в том числе |

||||||||||

|

прибыль, остающаяся в распоряжении организации |

амортизация |

кредиты банков |

из них кредиты иностранных банков |

заемные средства других организаций |

инвестиции из-за рубежа |

бюджетные средства |

из них |

средства внебюджетных фондов |

прочие |

|||||||

|

из федерального бюджета |

из бюджетов субъектов Федерации |

из местных бюджетов |

||||||||||||||

|

А |

Б |

В |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Виды деятельности: |

||||||||||||||||

|

Деятельность в области ИТ |

100 |

Раздел 63 ОКВЭД2 |

||||||||||||||

|

Деятельность в сфере телекоммуникаций и почтовой связи |

101 |

Разделы 61, 53 ОКВЭД2 |

||||||||||||||

|

Прочие разделы ОКВЭД2 |

102 |

|||||||||||||||

|

Итого инвестиций в основной капитал |

103 |

Примечание:

1. гр. 1 = гр. 2 + гр. 3; гр. 4 = гр. 5 + гр. 7 + гр. 8 + гр. 9 + гр. 13 + гр. 14

2. стр. 100 (гр. 1 + гр. 4) = стр. 60

3. стр. 101 (гр. 1 + гр. 4) = стр. 50

4. стр. 102 (гр. 1 + гр. 4) = стр. 70 + стр. 80

5. стр. 103 = стр. 100 + стр. 101 + стр. 102 по всем графам

6. стр. 103 (гр. 1 + гр. 4) = стр. 01 гр. 1

Указания по заполнению формы

В разделе 1 графе 1 отражаются инвестиции в основной капитал: затраты на новое строительство, расширение, реконструкцию, техническое перевооружение и модернизацию объектов, которая приводит к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств. В этой графе отражаются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены. Данные приводятся без налога на добавленную стоимость.

В случае если реализацию инвестиционных проектов (строительство новых зданий и сооружений, расширение, реконструкцию действующих и т.п.) осуществляет заказчик, наделенный таковым правом инвестором (или группой инвесторов), то сведения по таким инвестициям представляет заказчик. Инвестор, не являющийся заказчиком по строительству объектов, данные по инвестициям на такие объекты не включает в форму N П-2 (инвест).

Если строительство объекта осуществляется несколькими юридическими лицами в порядке долевого участия и инвестиции в основной капитал по такому объекту передаются на основании соответствующих документов одному из этих юридических лиц — титулодержателю (головному застройщику), то формы федерального статистического наблюдения по объекту в целом представляются головным застройщиком (титулодержателем) на общих основаниях. Юридические лица — дольщики, передавшие инвестиции в основной капитал головному застройщику, эти инвестиции в формах федерального статистического наблюдения по строительству не отражают.

Подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика (застройщика) и подрядчика), выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и, соответственно, отражают в инвестициях в основной капитал.

Затраты на приобретение машин, оборудования, транспортных средств и инвентаря отражаются в фактических ценах, учитывающих его приобретение (включая стоимость услуг посреднических организаций), транспортные и заготовительно-складские расходы, после его поступления на место назначения и оприходования заказчиком (получателем); в случае приобретения импортного оборудования — после момента смены собственника (по условиям контракта).

Если расчеты за выполненные работы (услуги) производились в иностранной валюте, то эти объемы пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на момент выполнения работ (услуг). Расходы на покупку машин, оборудования, других основных средств, произведенные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

В графе 1 не отражаются затраты на приобретение основных фондов (средств), числившихся ранее на балансе других организаций (кроме приобретения по импорту).

Не включаются в инвестиции в основной капитал затраты на приобретение основных средств стоимостью не более 40 тысяч рублей, если в бухгалтерском учете они отражаются в составе материально-производственных запасов. При этом стоимостное ограничение относится не к отдельным предметам, а к инвентарному объекту в целом (например, в инвестициях в основной капитал отражаются затраты на приобретение компьютера как совокупности объединенных воедино системного блока, монитора, клавиатуры и мыши; библиотечного фонда в целом, а не отдельного тома).

В графе 2 выделяются инвестиции на строительство зданий и сооружений и приобретение машин, оборудования, инвентаря, транспортных средств, входящих в сметы на строительство (новое строительство, расширение действующих предприятий).

В графе 3 выделяются затраты, связанные с реконструкцией, техническим перевооружением и модернизацией объектов основных средств (включая затраты по модернизации объекта, осуществляемой во время капитального ремонта), приводящие к увеличению его первоначальной стоимости. Учет затрат, связанных с модернизацией и реконструкцией объектов основных средств, ведется в порядке, установленном для учета капитальных вложений.

В графе 4 отражается приобретение новых основных фондов (средств), не учитываемых ранее на балансе организаций, а также машин, оборудования, не требующего монтажа, инструмента, инвентаря, не входящих в сметы на строительство.

Значение по строке 01 графе 1 (общая сумма инвестиций в основной капитал за отчетный год) взаимоувязано со значением по строке 100 графе 5 формы ведомственного статистического наблюдения «Макет консолидированных форм С-1, С-2».

По строкам 02, 03 и 04 показываются расходы на строительство зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат, включаемых при вводе объекта в эксплуатацию в инвентарную стоимость здания (сооружения) (проектно-изыскательских работ, работ по отводу земельных участков под строительство и т.п.). Затраты на строительство зданий показываются включая затраты на коммуникации внутри здания, необходимые для его эксплуатации (вся система отопления и канализации внутри здания, внутренняя сеть газо- и водопроводов, силовой и осветительной электропроводки, телефонной электропроводки, вентиляционные устройства общесанитарного назначения, подъемники, лифты и т.д.).

Затраты на строительные и проектно-изыскательские работы включаются в размере фактически выполненного объема (независимо от момента их оплаты) на основании документа (справки) о стоимости выполненных работ (затрат), подписанного заказчиком и организацией — исполнителем работ. В затраты на строительные работы также включается стоимость материалов заказчика, используемых строительной организацией при производстве работ в отчетном периоде и не нашедших отражение в справке о стоимости выполненных работ, подписанной заказчиком и подрядчиком (исполнителем работ).

По строке 02 отражаются затраты на строительство жилищ, т.е. зданий, предназначенных для не временного проживания людей: жилых зданий, входящих в жилищный фонд (общего назначения, общежития, спальные корпуса школ-интернатов, учреждений для детей-сирот и детей, оставшихся без попечения родителей, приютов, домов для престарелых и инвалидов), жилых зданий (помещений), не входящих в жилищный фонд.

По строке 03 показываются затраты на строительство нежилых зданий (промышленных, сельскохозяйственных, коммерческих, административных, учебных, здравоохранения и т.д.).

По строке 04 приводятся затраты на строительство всех видов сооружений.

По строке 05 отражаются затраты на приобретение машин и оборудования (входящего и не входящего в сметы строек), а также затраты на монтаж энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, проверку и испытание качества монтажа (индивидуальное опробование отдельных видов машин и механизмов и комплексное опробование вхолостую всех видов оборудования).

По этой строке учитывается также стоимость безвозмездно полученных (от вышестоящих организаций, в качестве технической и гуманитарной помощи, за счет бюджетных средств) машин, оборудования (в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств.

По оборудованию, за изготовление которого производятся промежуточные расчеты с его изготовителями по степени готовности отдельных узлов, отражаются суммы, принятые к оплате заказчиком на основании актов о степени готовности узлов оборудования.

Не показываются по данной строке:

машины и оборудование, приобретаемые с целью перепродажи;

санитарно-техническое и другое оборудование, относимое к стоимости зданий;

пусковые расходы: проверка готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладка оборудования, которые включаются в себестоимость продукции (работ, услуг).

По строке 06 из строки 05 выделяются затраты на приобретение информационного, компьютерного и телекоммуникационного оборудования: оборудования систем связи, средств измерения и управления, средств визуального и акустического отображения информации, средств хранения информации, средств оргтехники и вычислительной техники.

По строке 07 из строки 06 выделяются затраты на приобретение вычислительной техники и оргтехники.

По строке 08 из строки 05 выделяются работы по монтажу энергетического, подъемно-транспортного, насосно-компрессорного и другого технологического оборудования.

По строке 09 отражаются затраты на приобретение транспортных средств. По этой строке учитывается также стоимость безвозмездно полученных (от вышестоящих организаций, в качестве технологической и гуманитарной помощи, за счет бюджетных средств) транспортных средств (в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств.

По строке 10 из строки 09 выделяются затраты на приобретение легковых автомобилей.

По строке 11 отражаются затраты на приобретение производственного и хозяйственного инвентаря, включая мебель.

По строке 12 отражаются прочие инвестиции в основной капитал, не перечисленные в строках 02 — 11, в том числе инвестиции в объекты интеллектуальной собственности.

По строке 14 выделяется из строки 01 графы 1 сумма уплаченных банку процентов за кредит, учтенных в составе инвестиций в основной капитал.

В подразделе 1.2 указываются виды деятельности и направления инвестиций в основной капитал.

По строке 50 отражаются инвестиции, направленные на деятельность в сфере телекоммуникаций и почтовой связи, в том числе средства для разработки и приобретения программного обеспечения и баз данных, используемых для целей осуществления деятельности в сфере телекоммуникаций и почтовой связи.

По строке 51 из строки 50 выделяются инвестиции в фиксированную телефонную связь.

По строке 53 из строки 50 выделяются инвестиции на внутризоновые и магистральные линии передачи.

По строке 54 из строки 50 выделяются инвестиции на сооружения телерадиовещания, радиосвязи и спутниковой связи. Обращаем ваше внимание на то, что строка 54 не предназначена для заполнения операторами, оказывающими услуги подвижной радиотелефонной связи.

По строке 55 из строки 50 выделяются инвестиции в сети подвижной радиотелефонной связи.

По строке 56 из строки 50 выделяются инвестиции, направленные на телематические услуги и услуги по передаче данных.

По строке 57 из строки 50 выделяются инвестиции в почтовую связь.

По строке 58 из строки 50 выделяются прочие инвестиции в рамках деятельности в сфере телекоммуникаций и почтовой связи.

По строке 60 следует отражать направление инвестиций в сфере информационных технологий, создание информационных систем, приобретение оборудования, позволяющего автоматизировать работу, и другие вложения в ИТ, а также средства, затраченные на приобретение лицензий на программное обеспечение для осуществления деятельности в ИТ (например, приобретение лицензий на инструментальные средства разработки).

По строке 70 следует отражать не относящиеся к деятельности в сфере телекоммуникаций, почтовой связи и ИТ инвестиции в объекты интеллектуальной собственности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана. В том числе средства, затраченные на создание и приобретение прикладного программного обеспечения, используемого для организации рабочих мест пользователей и функционирования компьютерных систем организации, не участвующих напрямую в деятельности по оказанию услуг связи (например, системы ведения бухгалтерского учета).

По строкам 95 и 96 обязательно должна быть заполнена хотя бы одна из строк.

По строке 95 отражается стоимость введенных за отчетный год основных фондов с учетом использованных инвестиций прошлых лет (незавершенного строительства прошлых лет). Значение по строке 95 должно соответствовать значению в строке 100 графе 3 формы ведомственного статистического наблюдения «Макет консолидированных форм С-1, С-2».

По строке 96 отражается величина оставшихся на конец отчетного года объемов незавершенного строительства (в том числе прошлых лет, при наличии).

Суммарная величина введенных за отчетный год основных фондов и оставшихся на конец отчетного года объемов незавершенного строительства должна быть более, либо равна общей сумме инвестиций в основной капитал в отчетном году.

В разделе 2 по строкам 100, 101, 102 отражается информация о распределении инвестиций в основной капитал, показанных по строке 01 графе 1, по источникам финансирования.

По графе 8 отражаются инвестиции, полученные из-за рубежа, сделанные прямыми инвесторами (юридическими или физическими лицами), полностью владеющими организацией или контролирующими не менее 10% акций или уставного (складочного) капитала организации, дающих право на участие в управлении организацией. Прямые инвестиции из-за рубежа могут осуществляться в виде денежных средств, либо в натуральной форме в виде предоставления машин и оборудования.

По строке 100 следует отражать источники финансирования вложений в вычислительную технику и информационные технологии.

По строке 101 отражаются источники финансирования инвестиций в деятельность в сфере телекоммуникаций и почтовой связи, согласно разделам 61 и 53 ОКВЭД2.

По строке 102 отражаются источники финансирования инвестиций в основной капитал по объектам непроизводственного назначения и прочим видам деятельности.

Макет консолидированных форм С-1, С-2 за ____ год

(срок представления — до 4 апреля)

|

Наименование мощности |

Код вида мощности (N строки) |

Фактическая стоимость введенных основных фондов, тыс. рублей |

Введено в натуральных единицах измерения |

Фактический объем капитальных вложений за отчетный период, тыс. рублей |

|

1 |

2 |

3 |

4 |

5 |

|

Телевизионные станции мощностью 1 квт и выше, шт. |

6710 |

|||

|

Телевизионные передатчики, шт. |

6001 |

|||

|

Спутниковые станции, шт. |

6711 |

|||

|

Магистральные кабельные линии передачи, км |

6751 |

|||

|

Внутризоновые кабельные линии передачи, км |

9 |

|||

|

Антенно-мачтовые сооружения для сотовой связи, шт. |

6752 |

|||

|

из них башни сотовой связи, шт. |

6753 |

|||

|

Космические аппараты, шт. |

6740 |

|||

|

Радиорелейные линии передачи, км |

6741 |

|||

|

Радиовещательные станции, квт |

6731 |

|||

|

Городские АТС, тыс. номеров (с тремя знаками после запятой) |

6721 |

|||

|

АТС в сельской местности, тыс. номеров (с тремя знаками после запятой) |

6722 |

|||

|

Маломощные ретрансляторы УКВ, комплекты |

6786 |

|||

|

Междугородные телефонные станции, каналы |

6715 |

|||

|

Международные телефонные станции, каналы |

7620 |

|||

|

Подвижная электросвязь, тыс. номеров (с тремя знаками после запятой) |

6725 |

|||

|

Базовые станции подвижной электросвязи, шт. |

10 |

|||

|

Узловые предприятия почтовой связи, ед. |

6730 |

|||

|

Жилые здания, кв.м |

11 |

|||

|

Нежилые здания (здания производственного назначения), кв.м |

13 |

|||

|

Прочие |

40 |

x |

||

|

из них информационные технологии (из строки 40) |

50 |

x |

||

|

Итого |

100 |

x |

||

|

из строки 100: |

||||

|

— широкополосный доступ, порты xDSL |

102 |

|||

|

в том числе порты VDSL |

103 |

|||

|

— широкополосный доступ, порты FTTx (стр. 105 + 106) |

104 |

|||

|

в том числе xPON, порты |

105 |

|||

|

Ethernet, порты |

106 |

|||

|

— NGN (Softswich), порты |

107 |

Особенности заполнения макета консолидированных

форм С-1, С-2

В графе 3 «Фактическая стоимость введенных основных фондов» отражается фактическая стоимость введенных в эксплуатацию за отчетный год объектов, сооружений связи и прочих (программное обеспечение, биллинговые системы и т.д.). При этом фактическая стоимость принимается с учетом переоценок незавершенного строительства прошлых лет, проводившихся во все время сооружения или создания этих объектов.

В графе 4 «Введено в натуральных единицах измерения» отражаются физически завершенные объекты, сооружения связи и прочие объекты, принятые в эксплуатацию в установленном порядке в отчетном году.

В графе 4 должны быть указаны сведения только о новых объектах. Сведения об отремонтированных объектах капитального строительства, прочих объектах, на которых проведены ремонтные строительные работы, модернизация (устранение физического и морального износа, не связанного с изменением основных технических показателей здания или его назначения — ремонт отдельных строительных конструкций, инженерного оборудования, крыш, кровли, остекление, производство малярных работ, ремонт фасадов и т.д.) в форме C1C2 как введенные в действие не показываются. Денежные средства, связанные с затратами на ремонтно-строительные работы необходимо показать по графам 3 «Фактическая стоимость введенных основных фондов» и 5 «Фактический объем капитальных вложений за отчетный период».

При осуществлении строительства объекта несколькими юридическими лицами в порядке долевого участия форма предоставляется одним юридическим лицом — титулодержателем (головным застройщиком), по объекту в целом.

По линейному строительству (линиям связи и т.п.), расположенному на нескольких территориях (республик, краев, областей и др.), ввод в действие объектов по каждой из них определяется, исходя из объемов ввода, относящихся к отдельным участкам и объектам этой стройки, находящимся на соответствующей территории.

В графе 5 «Фактический объем капитальных вложений за отчетный период» отражается объем капитальных вложений, затраченных за отчетный период на объекты, сооружения связи и прочие объекты на 08 счете по балансу. Данный объект может быть не введен в эксплуатацию в отчетном периоде, но денежные средства (капитальные вложения) на ввод были направлены в отчетном периоде и, следовательно, должны быть отражены по 5 графе.

Когда объект будет поставлен на баланс, данный объем денежных средств необходимо отразить по графе 3 «Фактическая стоимость введенных основных фондов» и графе 4 «Введено в натуральных единицах измерения».

Обращаем внимание, что код вида мощности в данном макете является кодом строки.

Показатели по графам 3 и 5 указываются с одним знаком после запятой.

Показатели по графе 4 по мощностям 6001, 6710, 6711, 6715, 6730, 6740, 6752, 6753, 6786, 7620, 10, 11, 13, 102 — 107 указываются в целых числах, по мощностям 6731, 6741, 6751, 9 — с одним знаком после запятой, по мощностям 6721, 6722, 6725 — с тремя знаками после запятой.

В строке 6751 «Магистральные кабельные линии передачи, км» (кабельные линии, проходящие (соединяющие) более одного субъекта Российской Федерации) указывается фактическая стоимость и объем капитальных вложений по магистральным кабельным линиям связи вне зависимости от типа кабеля, в графе 4 указывается общая протяженность линий, км.

В строке 9 «Внутризоновые кабельные линии связи, км» (кабельные линии внутри одного субъекта Российской Федерации для обеспечения связью внутри данной зоны) указываются данные по внутризоновым кабельным линиям связи (передачи), в графе 4 указывается общая протяженность внутризоновых кабельных линий связи (передачи), км.

Фактическая стоимость введенных основных фондов и фактический объем капитальных вложений за отчетный период по местным кабельным линиям связи (прокладываемым в пределах города (населенного пункта) или сельского района) отражаются по строке 40 «Прочие» в графах 3 и 5 соответственно, графа 4 не заполняется.

В строке 6752 «Антенно-мачтовые сооружения для сотовой связи» указываются данные по сооружениям для сотовой связи, функционально предназначенным для размещения оборудования связи (мачты, башни, столбы). Столбы — монолитные железобетонные или сборные металлические (стальные) на болтовых соединениях сооружения высотой до 50 метров, устанавливаемые в буровых скважинах с подготовкой из монолитного бетона, просыпкой щебнем, укрепляемые ригелями, или на фундаментах столбчатого, свайного типа с заглублением до 5 метров.

Мачты — сборно-разборные инженерные сооружения (решетчатая призма) высотой до 70 метров, устанавливаемые на столбчатых, либо свайных фундаментах с заглублением до 3 метров, раскрепленные оттяжками, количество которых зависит от высоты подъема мачты, прикрепляемыми к бетонным фундаментным блокам.

Башни — конструкции поэлементной сборки до 100 метров и выше, устанавливаемые на фундаменты, проектируемые в соответствии с конкретными инженерно-геологическими условиями.

В строке 6725 «Подвижная электросвязь, тыс. номеров» в графах 3 и 5 указывается фактическая стоимость и объем капитальных вложений по объектам сооружений подвижной электросвязи (коммутаторов, узлов связи и др.), в графе 4 указывается номерная емкость.

В строке 10 «Базовые станции подвижной электросвязи, шт.» в графах 3 и 5 отражается фактическая стоимость и объем капитальных вложений по базовым станциям подвижной электросвязи, в графе 4 указывается количество базовых станций. Данные строки 10 не учитываются в строке 6725.

В строках 6721 «Городские АТС, тыс. номеров», 6722 «АТС в сельской местности, тыс. номеров» в 4 графе указывается номерная емкость АТС только в части емкости, введенной в эксплуатацию в отчетном году.

В строке 13 «Нежилые здания, кв.м» в графах 3 и 5 указывается стоимость здания (сооружения), построенного за счет собственных средств. Аренда, купля-продажа в строке 13 не указываются.

В строку 50 «информационные технологии» следует относить вложения в программное обеспечение и оборудование, позволяющие автоматизировать работу (закупка, установка и наладка оборудования, закупка и установка программного обеспечения): внедрение и модернизация биллинга; внедрение различных систем управления и учета; внедрение систем информационной безопасности и защиты; корпоративные сети передачи данных, внедрение прочих ИТ решений.

Фактическая стоимость и объем капитальных вложений по оборудованию и машинам (по основному виду деятельности), не входящим в сметы на строительство, и проектно-изыскательским работам для строительства будущих лет отражаются в строке 40 «Прочие объекты и сооружения».

В строках 102 — 107 в 4 графе единицей измерения являются порты.

Значение в строке 100 графе 3 показывает суммарную стоимость введенных в отчетном году в эксплуатацию основных средств и должно соответствовать значению в строке 95 формы ведомственного статистического наблюдения N П-2 (инвест) «Сведения об инвестиционной деятельности».

Значение в строке 100 графе 5 показывает суммарную величину инвестиций в основной капитал, осуществленных в отчетном году, и должно соответствовать значению в строке 01 графе 1 формы ведомственного статистического наблюдения N П-2 (инвест) «Сведения об инвестиционной деятельности».

Сводный макет заполнения сведений по формам N П-4

и N П-4 (НЗ) за ____ год

«Сведения о численности, начисленной заработной плате

и движении работников»

(срок представления — ежегодно до 1 марта)

|

Наименов. видов экономич. деятельн. |

N строки |

Средняя численность за год, человек, в целых единицах |

Фонд начисленной заработной платы за год, тыс. рублей, с одним десятичным знаком |

Выплаты социального характера работников — всего, за год, тыс. рублей, с одним десятичным знаком |

Из строки 01 гр. 1: средняя численность женщин за год, человек, в целых единицах |

||||||

|

Всего (сумма граф 2, 3, 4) |

в том числе |

Всего (сумма граф 8, 9, 10) |

в том числе |

||||||||

|

работников списочного состава (без внешних совместителей) <1> |

внешних совместителей <2> |

работников, выполнявших работы по договорам гражданско-правового характера <3> |

работников списочного состава (без внешних совместителей) |

внешних совместителей |

работников, выполнявших работы по договорам гражданско-правового характера |

||||||

|

А |

Б |

1 |

2 |

3 |

4 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Всего |

01 |

———————————

<1> Показывается среднесписочная численность работников.

<2> Средняя численность совместителей исчисляется пропорционально фактически отработанному времени, округляется до целых единиц.

<3> Средняя численность исчисляется, исходя из учета этих работников за каждый календарный день как целых единиц в течение всего срока действия договора.

|

Наименование показателей |

N строки |

Человек (списочного состава без внешних совместителей) |

|

А |

Б |

1 |

|

А. За отчетный год |

||

|

Численность принятых работников — всего |

12 |

|

|

в том числе на дополнительно введенные (созданные) рабочие места |

13 |

|

|

Численность выбывших работников — всего |

14 |

|

|

из них: |

||

|

в связи с сокращением численности работников |

15 |

|

|

по собственному желанию |

16 |

|

|

Б. На конец отчетного года |

||

|

Численность работников списочного состава |

17 |

|

|

Численность требуемых работников на вакантные рабочие места |

18 |

|

|

Численность работников, намеченных к высвобождению (на следующий год) |

19 |

|

|

Из строки 15: в том числе в связи с массовым увольнением |

20 |

Указания

по заполнению Сводного макета по формам П-4 и П-4 (НЗ)

«Сведения о численности, начисленной заработной плате

и движении работников»

В графе 1 строки 01 показывается средняя численность работников организации, которая включает:

— среднесписочную численность работников (графа 2 строки 01);

— среднюю численность внешних совместителей (графа 3 строки 01);

— среднюю численность работников, выполнявших работы по договорам гражданско-правового характера (графа 4 строки 01).

Среднесписочная численность работников за отчетный год определяется путем суммирования среднесписочной численности работников за все месяцы года, и деления полученной суммы на число месяцев работы организации за период с начала отчетного года.

В среднесписочную численность работников (графа 2 строки 01), в отличие от списочной численности (раздел 2, строка 17), не включаются:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию);

работники, обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные организации, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.