Многие финансисты сталкиваются с необходимостью разрабатывать и внедрять управленческий учет на предприятии. Можно сказать, что это своеобразный тест на профпригодность: получилось построить учет – можешь считаться высококвалифицированным специалистом, не получилось – недостаточно хорошо разбираешься в финансах предприятия. В статье рассмотрим важный аспект построения управленческого учета – формы управленческой отчетности, и разберемся, какие формы использовать в том или ином бизнесе, как их строить и автоматизировать.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Скачать форму отчета о доходах и расходах

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

Скачать отчет о себестоимости

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

|

Статьи доходов и расходов |

Окладная часть |

Премиальная часть |

Социальные взносы |

СПРАВОЧНО |

|

ЦФО ПРОЕКТ 1 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 2 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 3 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ИТОГО ПРОИЗВОДСВО |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

Скачать отчет по ФОТ

Бюджет доходов и расходов

За планирование на большинстве предприятий отвечает Бюджет доходов и расходов. Обычно он утверждается на год, но может составляться и на другие промежутки времени. Форма бюджета доходов и расходов соответствует отчету о доходах и расходах с двумя целями: во-первых, не нужно вносить повторно статьи доходов и расходов, а во-вторых, удобно, что план-факт анализ можно делать автоматически, подтягивая факт к занесенному ранее плану. Бюджетирование не является стандартной функцией 1С, но на сегодняшний день реализовано немало решений, помогающих автоматизировать этот процесс.

Примерная форма план-факт анализа по бюджету представлена в таблице 4.

Таблица 4. Форма план-факт анализа по бюджету

| Статьи доходов и расходов | Январь план |

Январь факт |

Отклонения абс |

Отклонения отн |

| ДОХОДЫ | ||||

| Выручка от операционнной деятельности | ||||

| Прочие доходы | ||||

| РАСХОДЫ | ||||

| Себестоимость производства | ||||

| Сырье и материалы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| ВАЛОВАЯ ПРИБЫЛЬ | ||||

| % | ||||

| Расходы на продажу | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| Административные расходы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| EBITDA | ||||

| % | ||||

| EBIT | ||||

| % | ||||

| Прочие расходы | ||||

| Проценты к уплате | ||||

| Налоги | ||||

| Чистая прибыль | ||||

| % |

Скачать отчет для план-факт анализа по бюджету

Однако, единожды согласованный бюджет не является актуальным уже спустя месяц, так как бизнес-среда все время меняется, появляются новые контракты с заказчиками, новые поставщики и другие вводные. Поэтому помимо бюджета по доходам и расходам принято вести Rolling forecast (скользящий прогноз), обновляющий плановую информацию при появлении новых данных по факту. Форма его ничем не отличается от бюджета – а вот смысловая нагрузка другая. Бюджет можно защитить перед собственниками и стараться выполнить, а rolling forecast показывает, к чему стремится результат предприятия в отчетном периоде.

Все отчеты по доходам и расходам целесообразно делать с периодом в месяц. Чаще не имеет смысла так как не закрыт финансовый период, реже – нет возможности повлиять на ситуацию оперативно.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Скачать отчет по дебиторской задолженности

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Скачать управленческий отчет по НЗП

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Скачать отчет по незавершенному производству

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Скачать отчет по запасам

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Скачать пример управленческого отчета о движении денежных средств

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Аналитическая обработка данных управленческого учета, отраженная в управленческой отчетности, позволяет менеджменту компаний более детально увидеть реальное положение дел, выявить скрытые резервы повышения эффективности бизнеса. В статье рассмотрим методики и алгоритмы проведения некоторых видов экономического анализа как информационной базы формирования управленческой отчетности.

ИНФОРМАЦИОННАЯ БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Общепризнанной информационной системой, обеспечивающей потребности менеджмента предприятий для разработки и принятия управленческих решений, является управленческая отчетность, базирующаяся на данных управленческого учета.

Правильно организованная система управленческого учета должна отражать все экономические, технические и технологические особенности деятельности компании, эффективность использования имеющихся ресурсов, потенциал для роста и развития бизнеса. Это требует проведения различных видов экономического анализа.

Формированию управленческой отчетности должна предшествовать аналитическая работа по интерпретации данных управленческого учета в необходимых для руководства направлениях, глубине анализа и детализации.

В связи с этим концептуально общий процесс принятия управленческих решений на основе показателей управленческой отчетности можно представить в виде схемы (см. рисунок).

_2022-41(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Как видно из рисунка, система управленческого учета и отчетности нацелена на принятие руководством управленческих решений — текущих, тактических, стратегических. В связи с этим всю систему сбора, аналитической обработки данных и состав показателей управленческих отчетов нужно строить с учетом особенностей уровня принятия управленческих решений.

Критерии состава информации в соответствии с уровнем принятия решений представлены в табл. 1.

_2022-41(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Текущий уровень управления базируется на аналитически обработанных данных управленческого учета, отражающих достижение целей предприятия, поставленных на тактическом уровне. Данная информация должна быть максимально детализированной и точной (в приоритете — режим реального времени), чтобы руководители низшего звена принимали максимально оперативные управленческие решения.

Тактический уровень управления нуждается в аналитической информации, отражающей степень устойчивости развития предприятия в целом, имеющиеся резервы повышения эффективности функционирования бизнеса, измерители выполнения планов, сформулированных на стратегическом уровне.

Аналитические показатели управленческой отчетности для тактического уровня управления должны обеспечивать информационную потребность менеджеров среднего звена для планирования, мониторинга и контроля целей и планов деятельности предприятия, сформулированных во временном диапазоне от квартала до года.

Стратегический уровень управления обеспечивается аналитической информацией, которая служит для поиска и использования внутренних резервов повышения эффективности бизнеса, роста его масштабов, обеспечения стабильного развития в долгосрочной перспективе.

Аналитические показатели управленческой отчетности характеризуются агрегированностью, минимальной детализацией и наличием экспертных оценок. В целом они должны помогать руководителям высшего звена оценивать влияние макроэкономических изменений на потенциал развития компании в долгосрочной перспективе.

Каждый уровень управления предъявляет свои требования к качеству аналитических показателей управленческой отчетности по точности, детализации и временному интервалу, что необходимо учитывать при построении системы управленческого учета и отчетности.

АНАЛИТИЧЕСКИЕ ИНСТРУМЕНТЫ ОБРАБОТКИ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА

Аналитическая обработка данных обязательно должна предшествовать формированию управленческой отчетности. На сегодняшний день экономическая наука и практика сформировали несколько десятков видов экономического анализа, результаты которого призваны отразить все особенности деятельности компаний и предоставить менеджменту всю необходимую аналитическую информацию для принятия эффективных управленческих решений.

Среди широко используемых видов аналитической обработки данных управленческого учета можно выделить следующие виды анализа (первая группа):

• инвестиционный анализ (анализ эффективности инвестиционных проектов);

• план-факторный анализ результатов выполнения планов (бюджетов);

• операционный (маржинальный) анализ;

• финансовый анализ показателей деятельности (анализ финансовых коэффициентов);

• анализ вероятности банкротства.

Есть виды экономического анализа, используемые реже, которые позволяют увидеть реальное положение дел в экономике любого предприятия с новых точек зрения. Среди этих методик анализа можно выделить (вторая группа):

- функционально-стоимостной анализ;

- ABC -анализ;

- GAP -анализ (анализ наличия разрывов);

- сегментный анализ;

- факторный анализ.

Обе группы видов анализа являются аналитическими инструментами обработки данных управленческого учета. Их использование позволяет существенно повысить качество управленческой отчетности за счет более глубокого отражения экономического состояния предприятия, поиска резервов роста эффективности бизнеса в целом.

В связи с тем, что методикам и алгоритмам проведения второй группы анализа уделяют внимания меньше, чем первой, подробно рассмотрим эти виды анализа и порядок их проведения.

Функционально-стоимостной анализ

Цель функционально-стоимостного анализа (ФСА) — оптимизировать качественные показатели анализируемых объектов, которыми могут выступать как производимые товары (оказываемые услуги), так и процессы с затратами на их разработку, производство, эксплуатацию и функционирование.

В результате применения ФСА должны оптимизироваться производственные процессы, что позволяет рассматривать данный вид анализа как универсальный инструмент управления предприятием вне зависимости от его масштабов и отраслевой специфики деятельности.

Традиционно поиск резервов снижения затрат продукта или процесса происходит следующим образом: сгруппированные по однородным признакам фактические затраты сравнивают с плановыми показателями (или нормативными значениями). Выявленные превышения фактических значений затрат над плановыми (нормативными) считаются резервами оптимизации затрат на изделие или процесс.

ФСА предлагает другой подход, исходя из следующего утверждения: каждый продукт или процесс производится или функционирует для удовлетворения определенных потребностей через выполнение ряда функций. Для создания этих функций производителю нужно понести определенные затраты материальных, трудовых и финансовых ресурсов.

При этом все функции продукта (процесса) можно разделить на:

• основные, ради которых и производился продукт;

• вспомогательные (например, повышающие комфорт использования товара);

• избыточные (ненужные).

На все функции товара, в том числе на избыточные (ненужные), производитель несет определенные затраты, поэтому избыточные (ненужные) функции порождают лишние затраты.

В результате в начале функционально-стоимостного анализа выявляют избыточные (ненужные) функции продукта (процесса), которые были вызваны неправильным выбором или несовершенством конструктивных решений. Исключение ненужных функций продукта (процесса) — это первая стадия сокращения затрат.

Нужно учитывать, что основные и вспомогательные функции товара могут быть выполнены разными способами. Разные способы обуславливают те или иные технические и технологические решения, требующие разных по размеру затрат.

Завершая функционально-стоимостного анализ, выбирают наиболее оптимальные способы выполнения основных и вспомогательных функций изделия (процесса), требующих минимальных затрат, что снижает общую стоимость товара или процесса.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

- Оперативность. Руководству компании для принятия того или иного управленческого решения важно получать необходимую информацию оперативно, оно не всегда может ждать выверенной точной информации, из-за чего погрешность в предоставляемых данных зачастую считается допустимой;

- Достоверность. Обязательное условие для формируемой отчетности, несоблюдение которого ставит под вопрос обоснованность принимаемого управленческого решения;

- Простота восприятия. Для правильной и однозначной трактовки данные должны быть представлены в доступной и понятной форме.

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Автоматизация управленческой отчетности в компаниях любого размера и отрасли на базе 1С

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

|

Признак |

Регламентированный (бухгалтерский) учет |

Управленческий учет |

|

Адресат |

Внешние контролирующие органы |

Руководство организации, владельцы бизнеса, топ-менеджмент |

|

Методы ведения учета |

Руководствоваться нормативными актами |

В соответствии с распоряжениями руководителя |

|

Формы отчетов |

Строго регламентированы |

Не регламентированы |

|

Цели |

Подготовка отчетности для внешних пользователей |

Анализ и планирование дальнейшей деятельности организации |

|

Сроки предоставления данных |

Фиксируются законодательством |

Установлены внутри организации |

|

Прогнозирование |

Не используется |

Используется |

|

Законодательное регулирование |

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ |

Отсутствует |

|

Необходимость ведения |

Ведение является обязательным |

Ведение осуществляется добровольно |

|

Степень отражения информации |

Отсутствует детальное описание |

Подробное и детальное описание |

|

Периодичность формирования |

Даты предоставления отчетности установлены законодательством |

Отсутствуют жесткие сроки |

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

- отчет об исполнении производственного плана;

- отчет по запасам сырья и комплектующих;

- отчет по запасам готовой продукции;

- отчет по закупкам;

- отчет о дебиторской задолженности;

- отчет о кредиторской задолженности;

- отчет о себестоимости выпускаемой продукции;

- отчет по незавершенному производству;

- отчет по продажам;

- отчет по кредитам и займам;

- отчет о капитальных вложениях;

- отчет о приобретении, движении и выбытии основных средств;

- отчет о приобретении, движении и выбытии нематериальных активов;

- отчет о финансовых вложениях;

- отчет об инвестиционной деятельности;

- отчет по расходам будущих периодов;

- отчет по затратам на оплату труда и прочим расчетам с персоналом.

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

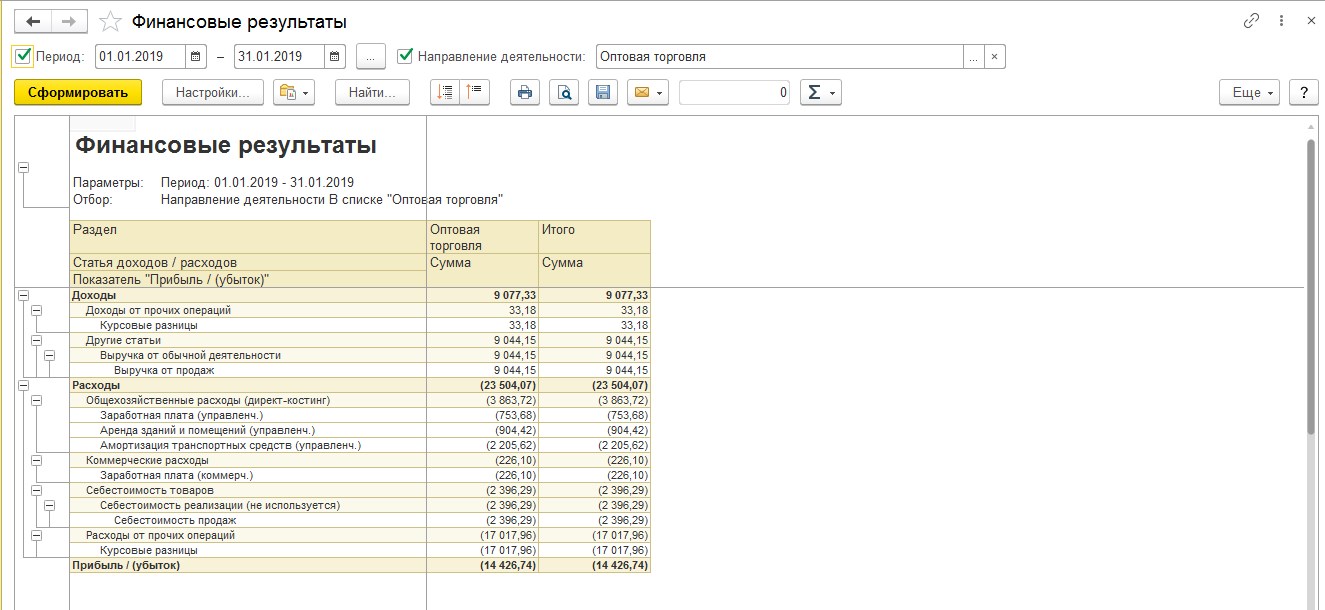

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

- валовой прибыли – значение, которое получается как разность выручки от продаж и их себестоимости;

- прибыли/убытка от продаж – значение, которое можно получить, вычтя сумму себестоимости продаж, управленческих и коммерческих расходов из суммы выручки от продаж;

- прибыли/убытка до налогообложения – значение, которое вычисляется как разность между прибылью (убытком) от продаж и суммой процентов к уплате и прочих расходов. Другими словами, это сальдо между всеми доходами и расходами организации до уплаты налога на прибыль;

- чистой прибыли/убытка – значение, которое получается в результате вычитания из суммы прибыли или убытка до налогообложения налога на прибыль и изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Другими словами, это прибыль или убыток, которая осталась после вычета налога и других обязательных платежей.

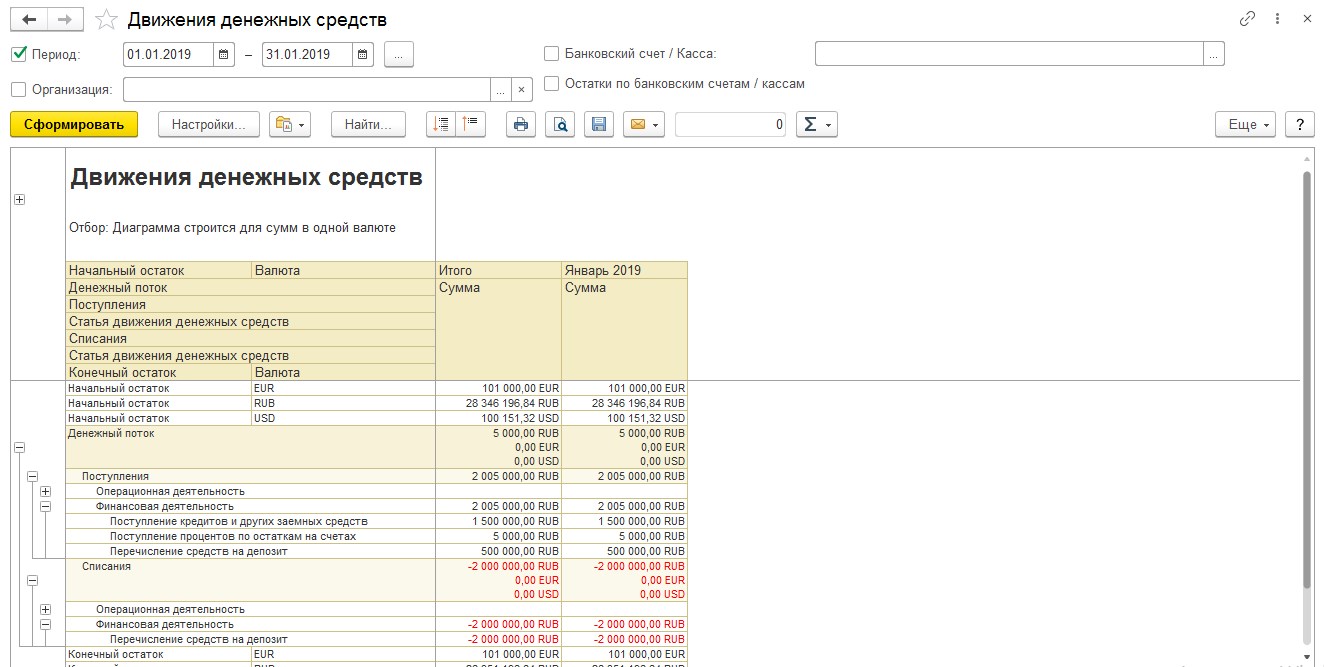

Второй, рассматриваемый нами отчет – ОДДС, отображает потоки денсредств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

1С:ERP — инновационное решение для автоматизации управленческого учета и получения отчетности

ОДДС, являясь наиболее простым, доступным и распространенным среди управленческих отчетов, находит активное применение в практически любой организации.

В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

- Раздел «Операционная деятельность» отражает информацию о денежном потоке по основной деятельности компании: о поступлении денежных средств от реализации товаров, работ, услуг, о списании денежных средств для оплаты поставщикам, об уплате налогов, выплатах сотрудникам и платежах иным контрагентам для осуществления деятельности.

- В разделе «Инвестиционная деятельность» содержится информация о денежных потоках, связанных с операциями с основными средствами, недвижимостью, лицензиями и оборудованием.

- В разделе «Финансовая деятельность» содержатся данные по финансовым потокам, связанным с деятельностью, влияющей на размер и состав субсидий, кредитов и займов.

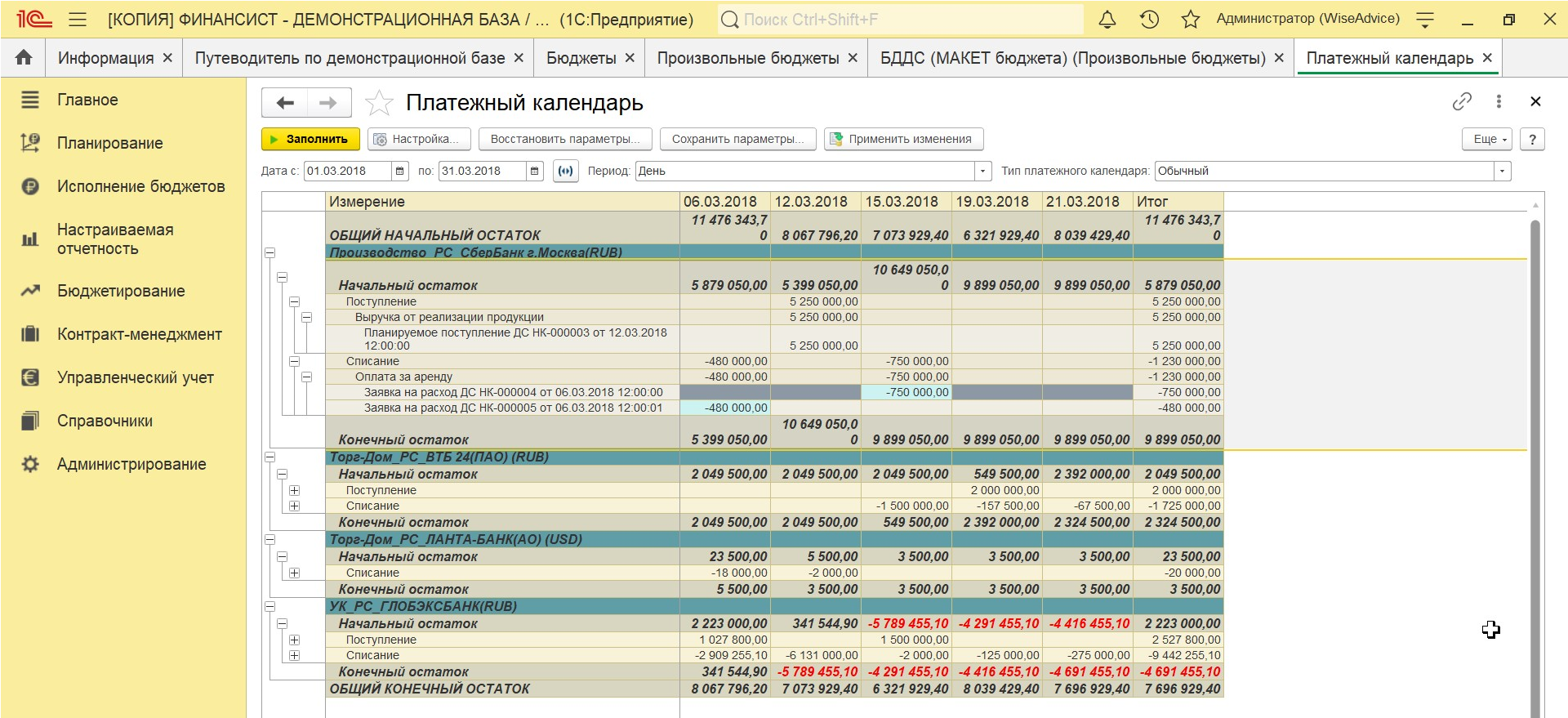

Зачастую для оперативного финансового планирования организации используют Платежный календарь – один из ключевых инструментов, позволяющих управлять финансовыми потоками. Обычно он составляется на короткие временные промежутки, которые задают, исходя из периодичности основных платежей компании. Данный отчет составляется с целью предотвращения кассовых разрывов путем балансировки денежных потоков таким образом, чтобы имеющихся в организации финансовых резервов с учетом плановых поступлений хватило на оплату предстоящих расходов.

Подберем программу для автоматизации платежного календаря под ваши задачи

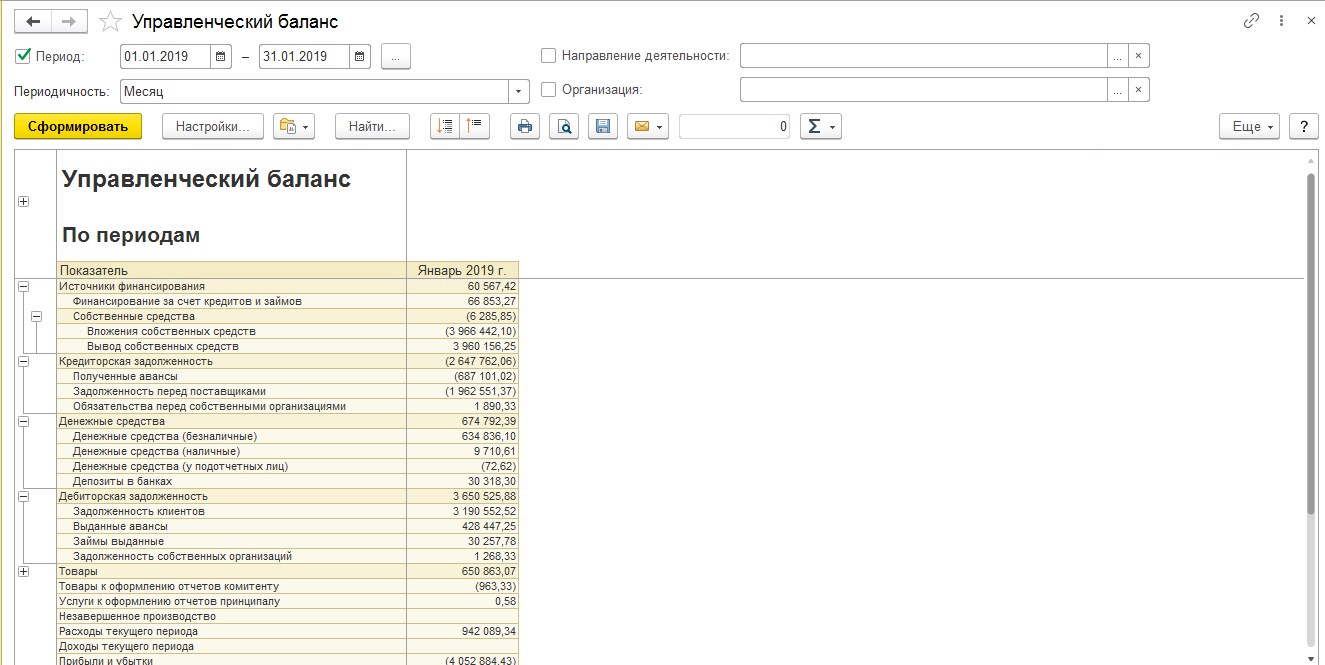

Управленческий баланс представляет собой отчет, фактически содержащий данные двух других управленческих отчетов – отчета о прибылях и убытках и отчета о движении денежных средств, позволяя не только контролировать дебиторскую и кредиторскую задолженность компании, но и то, как используется и распределяется ее прибыль. Управленческий баланс предоставляет пользователю данные, как об активах компании, так и о пассивах, создающих убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Баланс формируется двумя основными группами: активами и пассивами. Под активами понимается все, чем владеет компания и что применяет, чтобы осуществлять свою деятельность. К категории активов относятся: денежные средства, дебиторская задолженность, складские резервы, основные средства, капитальное строительство, незавершенное производство. Пассивы – совокупность всех источников формирования средств фирмы. Пассивы включают в себя следующее: собственный капитал, займы, кредиты, кредиторскую задолженность, расчеты с бюджетом, ФОТ. Ключевое правило формирования баланса заключается в равенстве активов и пассивов.

Анализ управленческих отчетов – примеры применения

Несмотря на то, что ведение управленческого учета не регламентировано и отсутствуют стандарты ведения данного вида учета, для достижения поставленных на предприятии целей необходимо корректно формировать управленческую отчетность, а также правильно интерпретировать полученные данные.

Анализ управленческой отчетности — это целый комплекс мероприятий. Его реализуют, чтобы оценить, насколько эффективно работал бизнес в течение выбранного периода. Проведение анализа подразумевает установление причинно-следственных связей между данными в отчетности и характером их изменения.

В ходе анализа управленческой отчетности того или иного предприятия могут быть выявлены проблемные участки, например, низкая выручка от продаж определенного вида продукции или большой объем затрат на выпуск продукции.

По итогам проведения анализа управленческой отчетности принимаются решения, например, о расширении рынка сбыта товаров, оптимизации производственных затрат для определенного вида продукции или о полном отказе от выпуска продукции, а также разрабатывается политика дальнейшего развития компании.

Следует крайне внимательно относиться к показателям, на основании которых принимаются решения. Неточности и погрешности при вычислении значений этих показателей могут впоследствии обернуться значительными финансовыми затруднениями и ошибочно принятыми решениями.

При проведении анализа управленческой отчетности предприятия для наглядности рекомендуется использовать не только таблицы, но и различные графики и диаграммы. Важно анализировать и абсолютные величины, и относительные, полезно осуществлять сравнение значений показателей текущего отчетного периода с данными, полученными за предыдущие периоды.

Анализ отчета о прибылях и убытках позволяет:

- выявить причины изменения чистой прибыли путем проведения факторного анализа; проанализировать влияние и сравнить различные варианты использования бухгалтерской учетной политики;

- оценить показатели рентабельности совокупного капитала, собственного капитала, текущих активов и оборотов;

- оценить эффективность организации за заданный период времени;

- понять, была ли успешна деятельность компании в предыдущем отчетном периоде;

- оценить наличие развития предприятия, увеличения финансового результата деятельности и возможности внесения изменений в ресурсы компании.

Анализ отчета о движении денежных средств позволяет:

- выполнить классификацию расходов, разделить их на постоянные и обязательные;

- определить, какое количество денежных средств необходимо иметь компании ежемесячно;

- сформировать прогнозы по потокам денежных средств на будущие периоды;

- определить значение неснижаемого остатка денежных средств на расчетных счетах и кассах предприятия на конец месяца для обеспечения платежеспособности компании в начале следующего месяца.

Анализ управленческого баланса позволяет:

- увидеть долю собственных средств и степень зависимости предприятия от заемных средств;

- увидеть распределение заемных ресурсов по срокам погашения;

- оценить, какую долю дебиторская задолженность и запасы занимают в структуре активов;

- выявить источники финансирования;

- оценить объемы задолженности перед бюджетом и банками.

Бесплатно подберем программу 1С для автоматического анализа финансовой отчетности

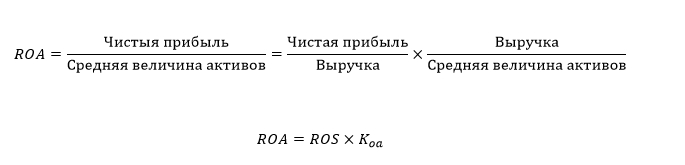

Модель Дюпона

Известная как методология финансового анализа посредством разбора и исследования определенных коэффициентов, которые обуславливают рентабельность бизнеса, это модель – широко известный метод, впервые предложенный компанией «DuPont» на заре ХХ века. Модель является факторным анализом, то есть определением ключевых, оказывающих влияние на эффективность хозяйствования организации, факторов.

Задачей данного анализа служит определение способов предельной прибыльности инвестированного капитала для держателей акций, а последняя отражается показателями рентабельности. Так как управление рентабельностью стало основным вопросом для руководства предприятия, фирма «DuPont» предложила разделить коэффициент рентабельности на составляющие, которые отражают разные стороны хозяйственной деятельности организации.

Изначально модель сочетала в себе 2 фактора влияния на рентабельность активов.

где:

- ROA (Return On Assets) – рентабельность активов;

- ROS (Return On Sales) – рентабельность продаж;

- Kоа – оборачиваемость активов.

Двухфакторная модель устанавливает зависимость между рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Модель оценивает влияние политики продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

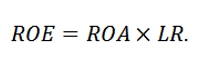

Один из вариантов формулы двухфакторной модели Дюпона, где за критерий эффективности предприятия выступает рентабельность собственного капитала, имеет такую формулу:

где:

- ROE (Return On Equity) – рентабельность собственного капитала;

- LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Порядок организации управленческой отчетности

Постановка управленческой отчетности осуществляется поэтапно. Важным является осуществление контроля хода выполнения работ. При соблюдении рекомендаций управленческая отчетность будет формироваться корректно, позволяя руководству предприятия принимать взвешенные управленческие решения и эффективно решать возникающие перед ним задачи.

Можно выделить следующие этапы постановки управленческой отчетности:

- формирование целей, достижение которых необходимо, и постановка задач, которые требуется решить путем формирования и анализа данных бухгалтерской управленческой отчетности;

- выделение лиц, которые будут получателями формируемой отчетности;

- определение субъектов, на которых будет возложена ответственность за своевременную подготовку данных, на основе которых будет формироваться внутренняя управленческая отчетность;

- выявление объектов, информация о которых должна присутствовать в управленческой отчетности предприятия;

- разработка и утверждение регламентов по подготовке планов и бюджетов, а также по формированию отчетов с детализацией по выявленным объектам;

- выбор средств, при помощи которых будут осуществляться сбор и обработка информации об объектах, которые подлежат учету;

- разработка модели финансово-хозяйственной деятельности предприятия;

- осуществление контроля качества формируемой управленческой отчетности, а также выполнение проверки используемой информации, поиск и выявление недостатков и отклонений в деятельности предприятия и предоставлении информации, устранение выявленных неточностей и ошибок.

Другими словами, процесс постановки управленческой отчетности представляет собой последовательность действий: планирование, сбор, обработка, систематизация, анализ и контроль. Подробнее о том, как организовать и как вести управленческий учет в организации, вы также можете прочитать в статье на нашем сайте.

Сложности в формировании управленческой отчетности

Ведение управленческого учета, безусловно, является важным процессом управления бизнесом и играет значимую роль в руководстве фирмой, но важно понимать, что формирование управленческой отчетности может быть сопряжено с рядом сложностей и проблем, среди которых можно выделить следующие:

- отсутствие методологии ведения учета и формирования управленческой отчетности (ведение управленческого учета не регламентировано, поэтому специалистам каждой организации приходится самостоятельно разрабатывать формы управленческой отчетности или дорабатывать общепринятые согласно своим требованиям);

- большой объем информации (в регламентированном учете данные представляются в более крупных группировках, при ведении же управленческого учета и формировании отчетности специалистам приходится обрабатывать значительные объемы данных);

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

- зависимость от бухгалтерского учета (если данные регламентированного учета – источник данных управленческого, то в управленческий учет данные должны поступать своевременно во избежание проблемы с неактуальностью информации);

- отсутствие навыков у специалистов (специалистам, задействованным в формировании управленческой отчетности, зачастую приходится обучаться самостоятельно).

Формирование Отчета (бюджета) доходов и расходов в WA:Финансист

В значительной мере упростить ведение управленческого учета и преодолеть все перечисленные сложности может помочь специализированное решение на базе 1С, например, WA:Финансист. Система предлагает свою «философию» ведения учета, основанную на лучших практиках и опыте специалистов, гибко настраивается под индивидуальные нужды заказчика, «стоит» отдельно от базы регламентированного учета, консолидирует данные посредством настройки обмена, что помогает избежать двойного ввода, а также, поскольку разработана в среде 1С, имеет знакомый многим интерфейс и логику работы.

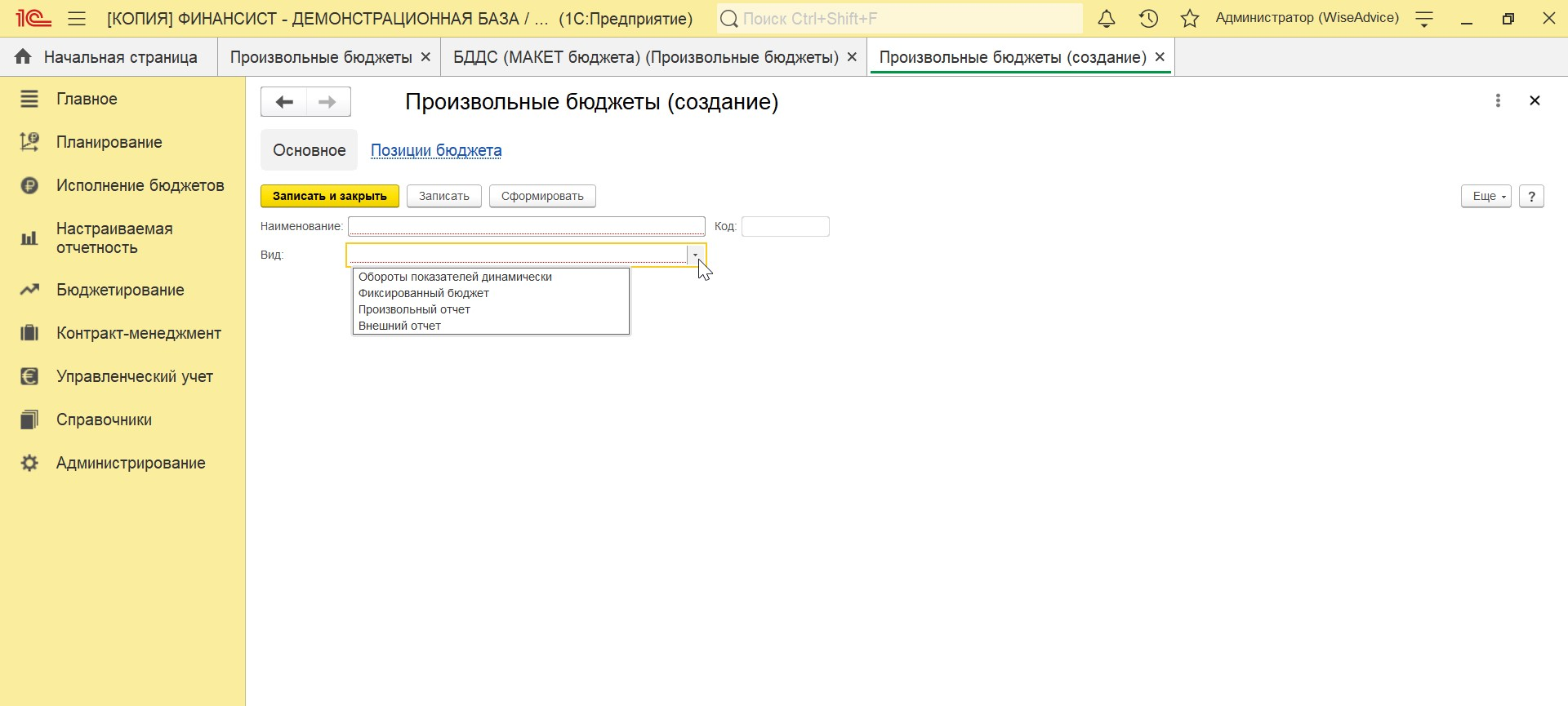

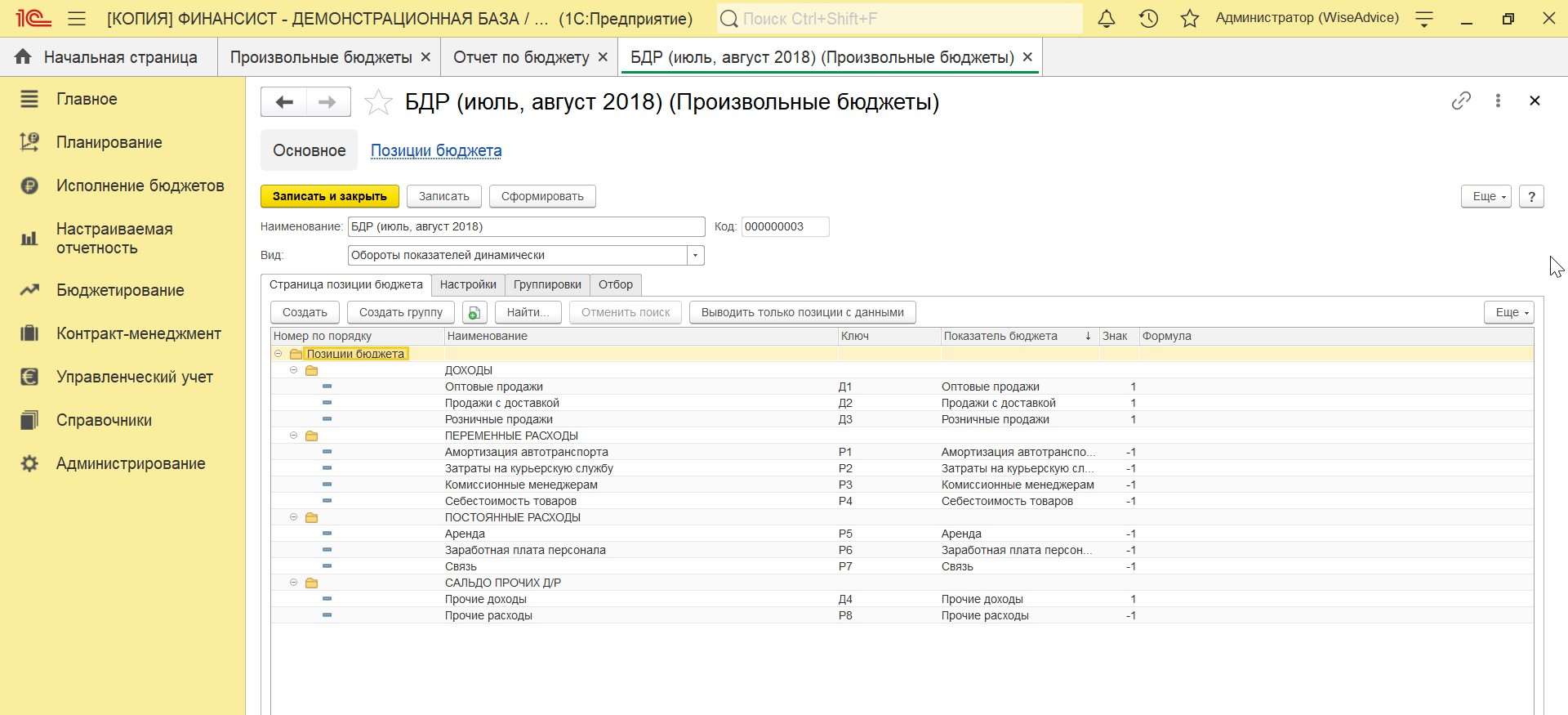

Переходим в раздел «Настраиваемая отчетность-Произвольные бюджеты», нажимаем кнопку «Создать».

Присваиваем отчету наименование и вид.

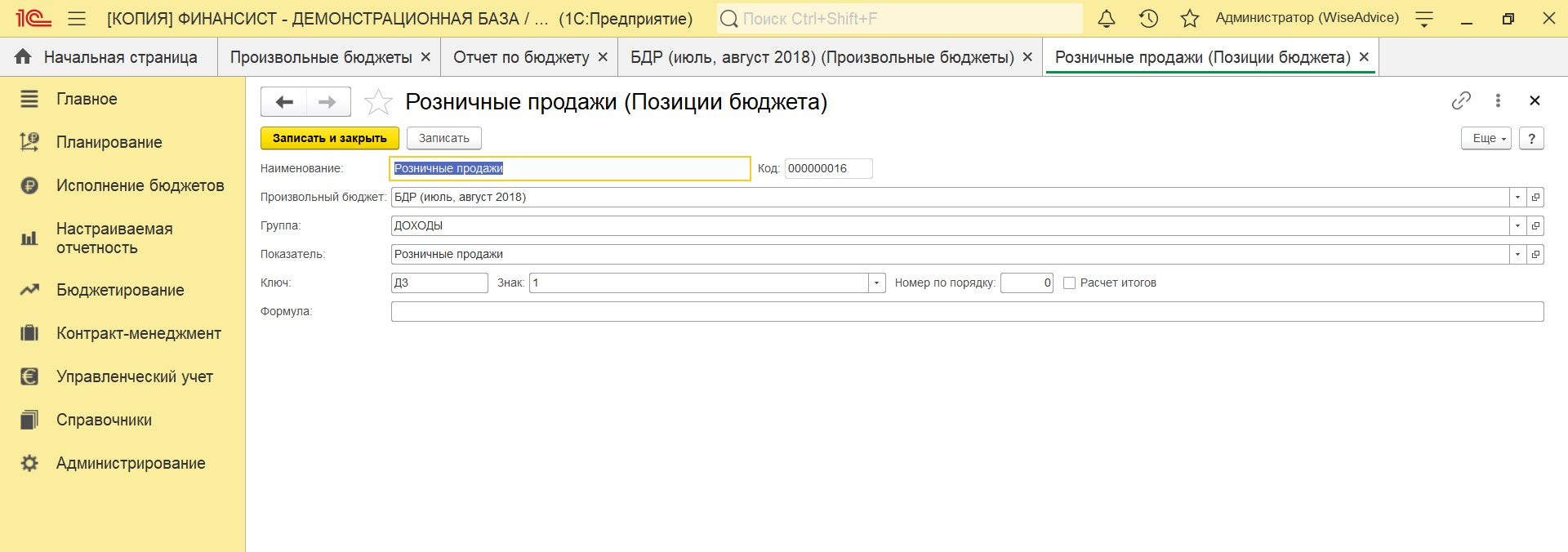

Выбираем позиции (статьи) бюджета, которые будут участвовать в отчете.

Присваиваем ключ и знак для каждой статьи.

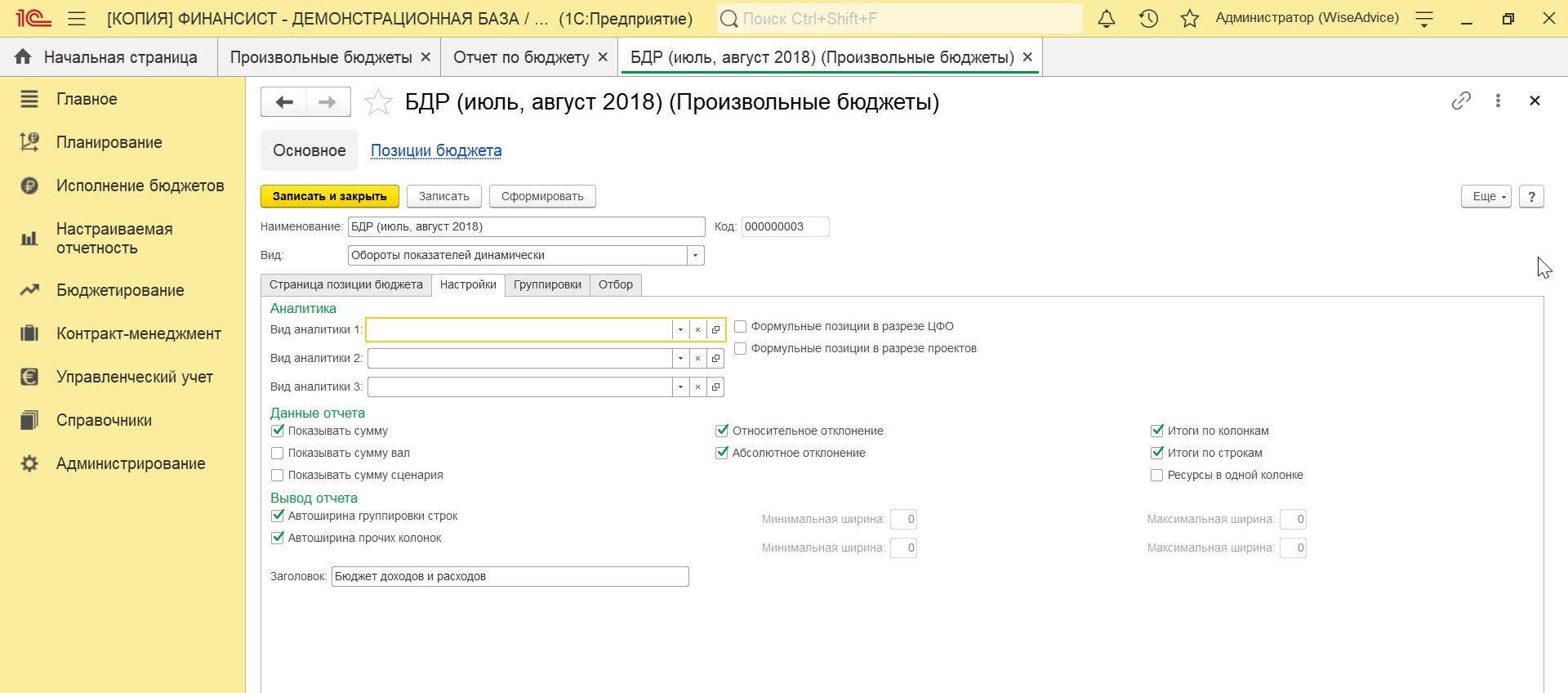

Производим общие настройки для всего отчета на второй закладке «Настройки»

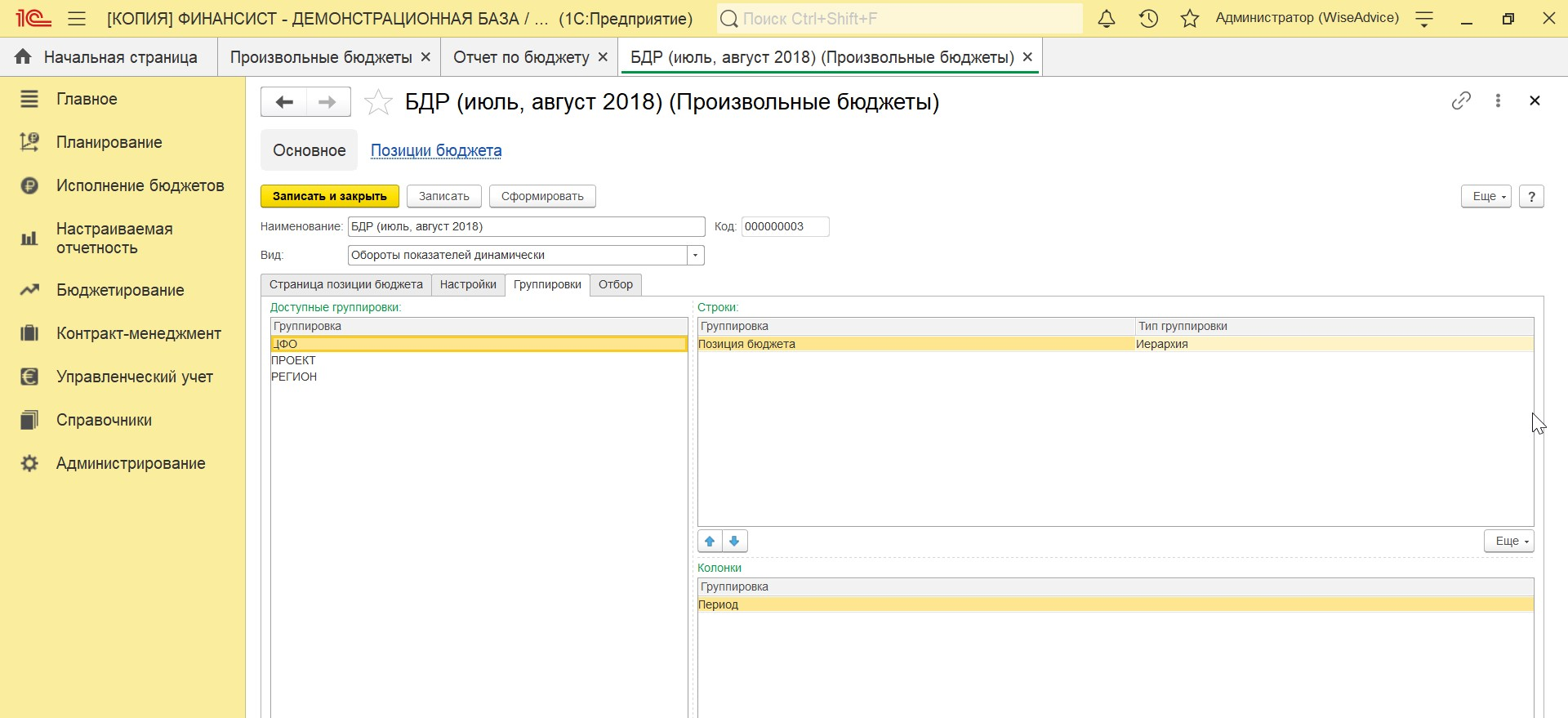

Настраиваем необходимые группировки и нажимаем «Сформировать».

Отчет сформирован.

Современное решение WA:Финансист для управленческого учета, типовое внедрение за 1 мес.

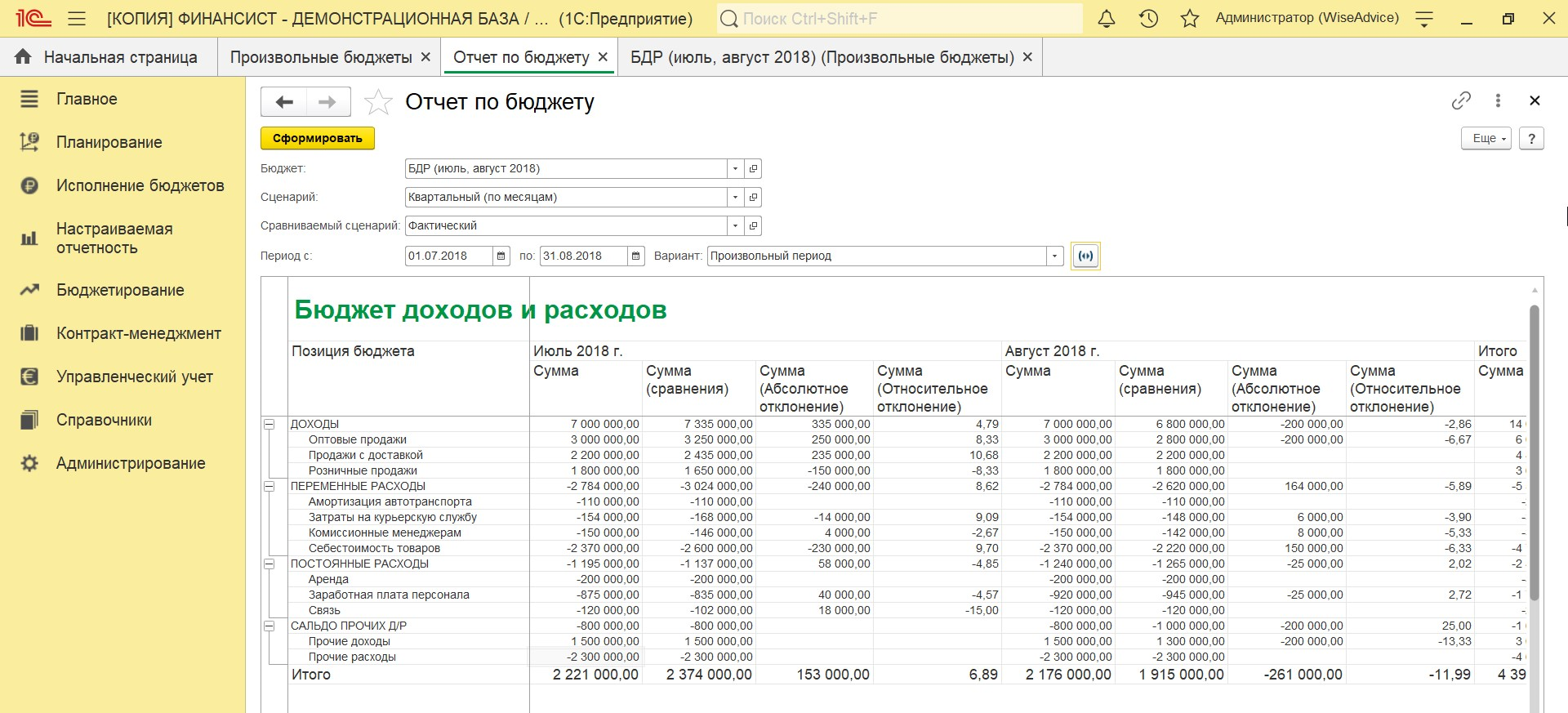

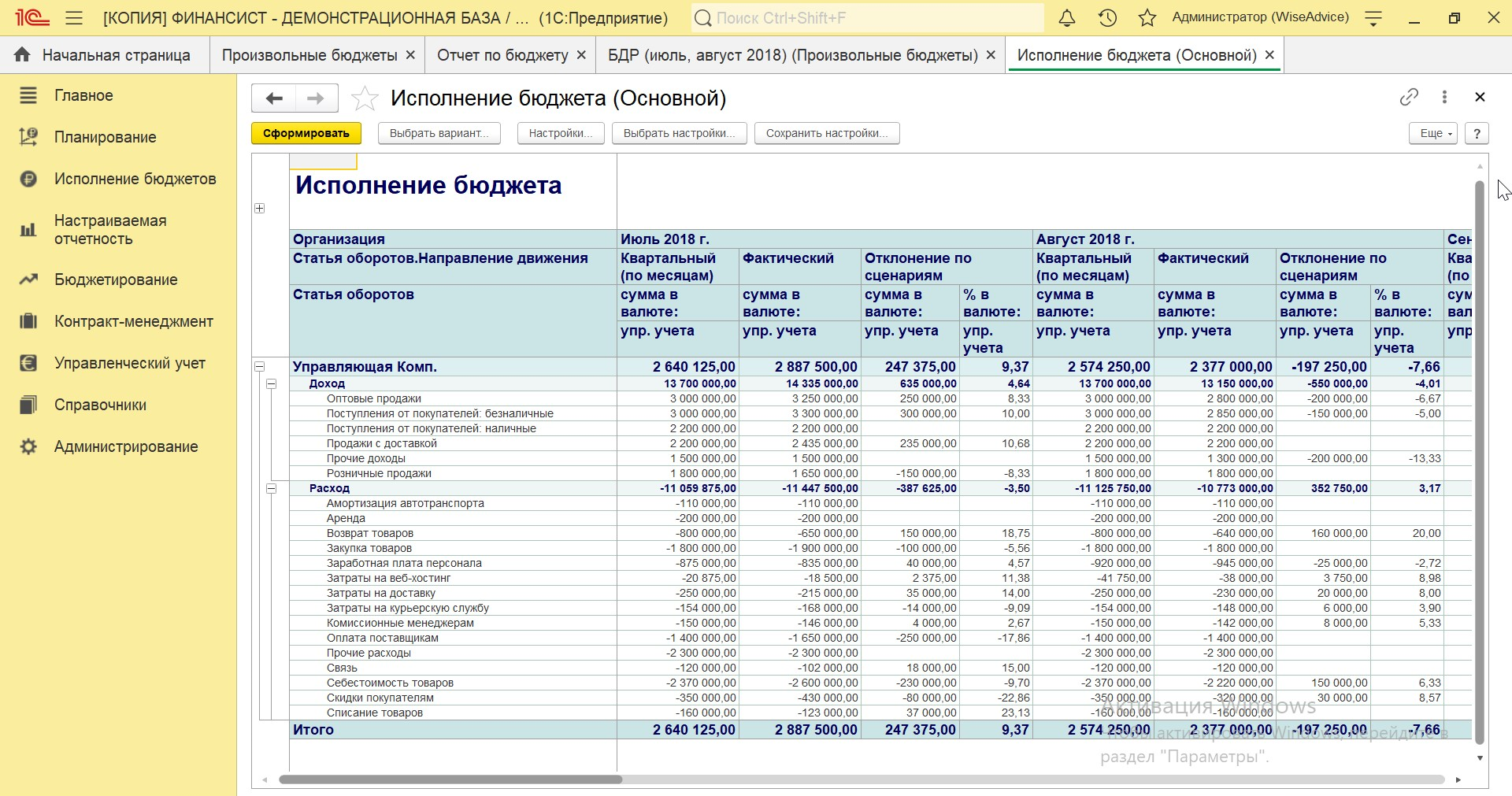

Кроме того, Отчет (Бюджет) доходов и расходов можно сформировать путем стандартных отчетов в разделе Бюджетирование-Исполнение бюджета и нажимаем кнопку сформировать

Получаем бюджет доходов и расходов.

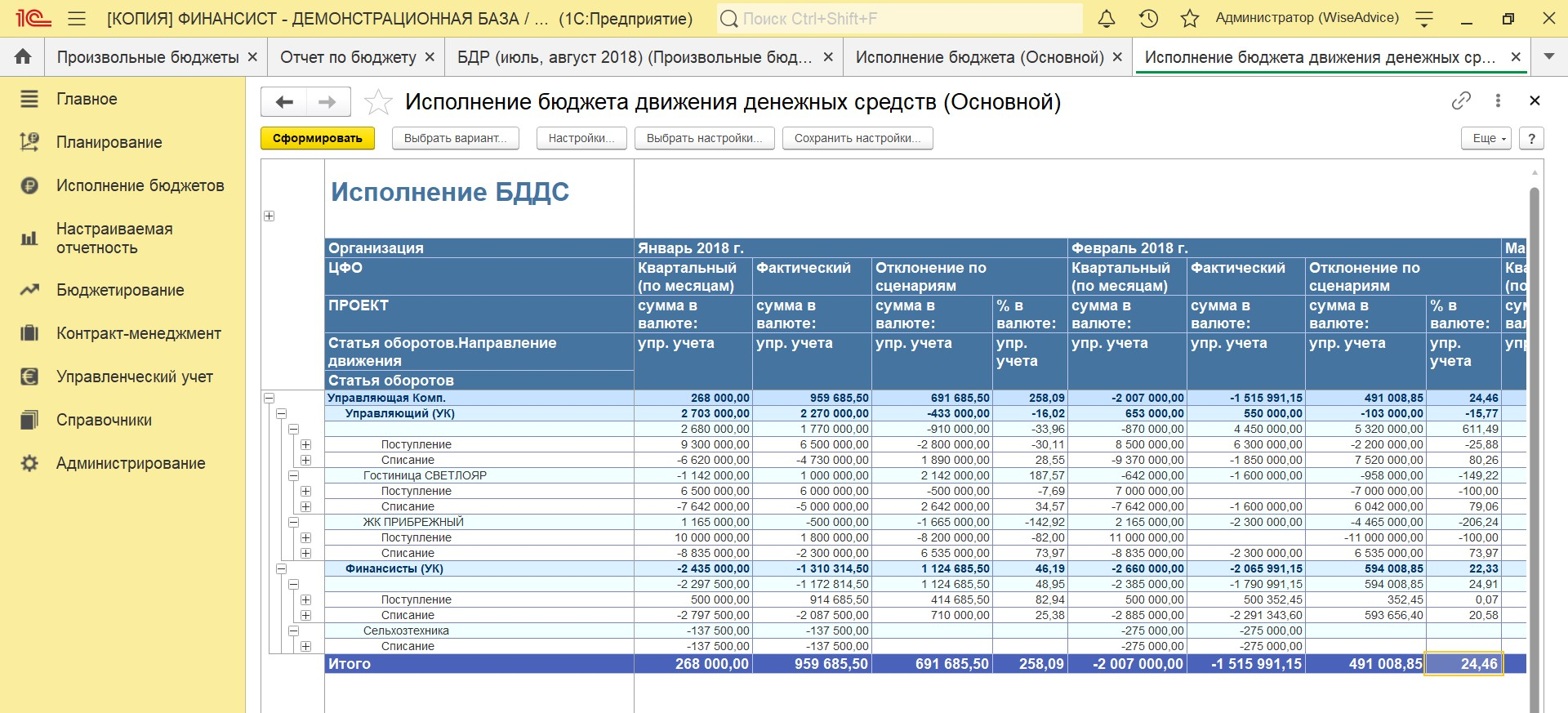

Похожий отчет по поступлениям и списаниям денежных средств (БДДС) доступен в модуле WA:Финансист. Управление денежными средствами.

В разделе «Настройки» можно гибко управлять детализацией отчета – формировать его в разрезе любых доступных аналитик, по группе компаний, по любому ЦФО, организации и т.д.

Выводы

Отвечая на вопрос, насколько оправданным является ведение в организации управленческого учета, следует сопоставить полученный от его внедрения экономический эффект с затратами, которые она понесет в ходе его постановки. Если первый показатель перевешивает второй, то принятое решение является целесообразным.

Управленческая отчетность — внутренняя отчетность предприятия, предоставляющая данные о результатах деятельности подразделений организации по различным направлениям, проектам или регионам. Потребители данных управленческой отчетности – менеджмент организации, владельцы бизнеса и топ-менеджеры, используют ее для управления предприятием, планирования, анализа, прогнозирования и общего контроля его деятельности.

Процедуры, нормы и стандарты, в соответствии с которыми ведется управленческий учет и осуществляется формирование управленческой отчетности, никак не регламентированы в действующем законодательстве. Формы отчетов, структура данных, набор показателей, периодичность и сроки формирования отчетности напрямую определяются особенностями финансово-хозяйственной деятельности организации. Другой ключевой фактор – цели, для достижения которых ведется управленческий учет, и которые диктуются потребителями данных этой отчетности.

Управленческую отчетность следует рассматривать не как итог управленческого анализа, а, скорее, как материал для его проведения, на основе результатов которого в дальнейшем можно будет сформировать оценку результатов деятельности компании, оценить степень достижения поставленных целей и степень, в которой рациональными и обоснованными были принятые менеджментом управленческие решения.

Этапы формирования и составления управленческой отчетности

- Диагностика существующей системы управления

- Создание методологии управленческой отчетности

- Проектирование и утверждение финансовой структуры компании

- Формирование бюджетной модели

- Утверждение бюджетной политики

- Аудит учетных систем

- Автоматизация

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность — это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Ниже представлены 7 этапов формирования и составления управленческой отчетности.

Шаг 1. Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

| Цели диагностики | Поиск системных подходов к увеличению эффективности управленческой отчетности |

|---|---|

| Классификация и анализ существующих форм отчетности |

|

| Повышение качества и уменьшение сроков получения выходной аналитической информации, необходимой для принятия качественных управленческих решений. | Аналитические отчеты имеют высокую ценность тогда, когда могут быть получены в короткие сроки и содержат информацию в виде, который максимально отвечает потребностям сотрудника, который принимает решения на основе данного отчета. |

| Повышение достоверности хранимой информации. | Для принятия решений необходимо полагаться только на достоверную информацию. Не всегда можно понять, насколько информация, которая представлена в отчётах достоверна; соответственно повышается риск принятия некачественных решений. С другой стороны, если сотрудник не несет служебной ответственности за достоверность введенной информации, то с очень большой степенью вероятности он не будет относиться к информации с должной аккуратностью. |

| Повышение аналитической ценности информации. | Несистемный подход к вводу и хранению информации приводит к тому, что, несмотря на то, что в базу данных введено большие объемы информации, представить эту информацию в виде отчетов практически невозможно. Под не системностью здесь понимается ввод информации сотрудниками без разработки общих правил, что приводит к ситуации, когда по смыслу одинаковая информация представлена для разных сотрудников в отличном друг от друга виде. |

| Исключение противоречивости и рассогласованности информации | В случае нечеткой определенности в вопросе разделения между сотрудниками обязанностями и правами по вводу информации зачастую происходит многократный ввод одной и той же информации в разных подразделениях компании. В совокупности с несистемным подходом факт дублирования информации бывает даже невозможно определить. Подобное дублирование приводит к невозможности получить полный отчет в разрезе введенной информации. |

| Повышение предсказуемости получения определенного результата | Принятия решений практически всегда основано на оценке информации по прошедшим периодам. Но зачастую бывает, что нужная информация просто никогда не вводилась. В большинстве случаев недостающую информацию хранить не представляло бы никакой сложности, если бы кто-то заранее предположил то, что она когда-нибудь понадобится. |

| Результат | На основе диагностики и принятых решений дорабатываются должностные инструкции, производится реинжиниринг существующих бизнес процессов, исключаются формы отчетности, которые не несут информации для анализа данных, вводятся показатели KPI, адаптируются учетные систем для получения фактических данных, фиксируются состав и сроки представления управленческой отчетности. |

Шаг 2. Создание методологии управленческой отчетности

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности).

Рисунок 1. Последовательность этапов построения методологии управленческой отчетности.

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

- Установление и достижение конкретных ключевых показателей эффективности (KPI);

- Выявление «слабых» звеньев в организационной структуре компании;

- Повышение системы контроля результатов деятельности;

- Обеспечение прозрачности денежных потоков;

- Усиление платежной дисциплины;

- Разработка системы мотивации сотрудников;

- Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т.д.;

- Выявление внутренних ресурсов компании;

- Оценка рисков и т.д.

Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности (мастер-отчет) обычно включает в себя:

- Отчет о движении денежных средств (прямым методом);

- Отчет о движении денежных средств (косвенным методом);

- Отчет о прибылях и убытках;

- Прогнозный баланс (управленческий баланс);

Рисунок 2. Пример структуры управленческой отчетности.

Рисунок 3. Связь классификатора управленческих отчетов и объектов управленческого учета.

Консолидация бюджетов

Формирование консолидированной управленческой отчетности представляет собой довольно трудоемкий процесс. Консолидированная финансовая управленческая отчетность рассматривает группу взаимосвязанных организаций, как единое целое. Активы, обязательства, доходы и расходы объединяются в общую систему управленческих отчетов. Такая отчетность характеризует имущественное и финансовое положение всей группы компаний на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации управленческой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет исключить взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах. В бюджетной политике компании необходимо закрепить правила и принципы элиминации ВГО.

Поэтому целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет производить элиминирование внутрифирменных оборотов на уровне проведения первичных документов и быстро получать корректную информацию, что упрощает и ускоряет процесс формирования управленческой отчетности, минимизирует ошибки, связанные с человеческим фактором. При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.

Пример управленческой отчетности: Компания А владеет компанией Б на 100%. Компания А продала товар на сумму 1500 рублей. Покупка данного товара обошлась компании А в 1000 рублей. Компания Б оплату за поставленный товар произвела в полном объеме. На конец отчетного периода компания Б не продала товар и он числится у нее в составе отчетности.

В результате консолидации необходимо исключить прибыль (500 рублей), которую компания еще не получила и уменьшить стоимость запасов (500 рублей).

Чтобы исключить ВГО и прибыль, которую компания Б еще не заработала. Необходимо сделать корректировки.

Результат консолидации управленческой отчетности

Рисунок 4. Прогнозный баланс (управленческий баланс).

Определение ключевых показателей эффективности (KPI – Key performance indicators)

Введение ключевых контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей. Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых функций. Значения показателей устанавливаются с учетом стратегических планов компании, развития отдельных направлений бизнеса. Система показателей может принимать иерархическую структуру, как для компании в целом, так и с детализацией до каждого центра финансовой ответственности. После детализации KPI верхнего уровня и передачи их на уровни ЦФО и сотрудников к ним можно привязать вознаграждение персонала и т.д.

Рисунок 5. Пример использования ключевых показателей компании.

Контроль и анализ управленческой отчетности и исполнения

Для исполнения бюджетов, входящих в состав управленческой отчетности можно выделить три направления контроля:

- предварительный;

- текущий (оперативный);

- заключительный.

Цель предварительного контроля — это профилактика потенциальных нарушений бюджета, иначе говоря, предупреждение необоснованных расходов. Он проводится до совершения хозяйственных операций. Наиболее распространенная форма такого контроля — согласование заявок (например, на оплату или отгрузку товаров со склада).

Текущий контроль исполнения бюджета подразумевает регулярный мониторинг деятельности центров финансовой ответственности для выявления отклонений фактических показателей их деятельности от запланированных. Проводится ежедневно или еженедельно по оперативной отчетности.

Заключительный контроль исполнения бюджета — не что иное, как анализ выполнения планов после закрытия периода, оценка финансово-хозяйственной деятельности компании в целом и по объектам управленческого учета.

В процессе исполнения бюджетов важно выявлять отклонения на самых ранних этапах. Определить, какие методы предварительного и текущего контроля бюджета можно использовать в компании. Например, ввести процедуры согласования заявок на платеж или отпуск материалов со склада. Это позволит избежать неоправданных расходов, предупредить неисполнение бюджета и заранее принять меры. Обязательно регламентируйте процедуры контроля. Создайте отдельный регламент бюджетного контроля. Опишите в нем виды и этапы проверок, их периодичность, порядок пересмотра бюджетов, ключевые показатели и диапазоны их отклонений. Это сделает процесс контроля прозрачным и понятным, повысит исполнительскую дисциплину в компании.

Рисунок 6. Контроль исполнения плановых показателей управленческой отчетности.

Шаг 3. Проектирование и утверждение финансовой структуры компании

Этот этап включает в себя работы по формированию классификаторов бюджетов и бюджетных статей, разработке совокупности операционных бюджетов, статей планирования и их взаимосвязей между собой, наложению видов бюджетов на организационные звенья структуры управления компанией.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры. Главная задача построения финансовой структуры предприятия — получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура предприятия позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами компании.

Центр финансовой ответственности (ЦФО) – объект финансовой структуры компании, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО – максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (управленческий баланс).Как правило, в качестве ЦФО выступают отдельные организации; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) – объект финансовой структуры компании, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и функциональные бюджеты (бюджет трудовых затрат, бюджет продаж).В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения. Центры финансового учета могут иметь узкую направленность:

- центр маржинальной прибыли (профит-центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес — проектов, прибыль от которых ожидается в будущем.

- центр затрат – объект финансовой структуры предприятия, который отвечает только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство ЦЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для ЦЗ составляются лишь некоторые вспомогательные бюджеты. В качестве ЦЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация). Центр затрат может также именоваться МВЗ (место возникновения затрат).

Рисунок 7. Проектирование финансовой структуры компании.

Шаг 4. Формирование бюджетной модели

Не существует каких-либо жестких требований по разработке классификатора внутренней управленческой отчетности. Так же как нет двух абсолютно одинаковых компаний, точно также нет одинаковых бюджетных структур. В отличие от формализованной финансовой отчетности: отчета о прибылях и убытках или бухгалтерского баланса, управленческая отчетность не имеет стандартизированной формы, которая должна строго соблюдаться. Структура внутренней управленческой отчетности зависит от специфики компании, принятой в компании бюджетной политики, пожеланий руководства по степени детализации статей для анализа и т.д. Можно лишь дать общие рекомендации, как составить оптимальную структуру управленческой отчетности.

Структура управленческой отчетности должна соответствовать структуре повседневной деятельности компании. Смотрите также «Классификация затрат в управленческом учете»

Рисунок 8. Схема взаимодействия бюджетных форм на примере простейшей бюджетной модели.

Классификация статей на примере Отчета о движении денежных средств

Рисунок 9. Исполнение бюджета движения денежных средств (CF (БДДС)).

Шаг 5. Утверждение бюджетной политики и разработка регламента

Бюджетная политика формируется с целью выработки и закрепления принципов формирования и консолидации показателей данных статей и методов их оценки. Сюда включаются: определение временного периода, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса. После разработки бюджетной модели, необходимо переходить к регламентации бюджетного процесса.

Нужно определить какие бюджеты, и в какой последовательности формируются в компании. Для каждого бюджета необходимо выделить ответственного за подготовку (конкретный сотрудник, ЦФО) и ответственного за исполнение бюджета (руководитель направления, руководитель ЦФО), установить лимиты, нормативные значения или предельные границы показателей эффективности ЦФО. Обязательно следует сформировать бюджетный комитет -это орган, создаваемый для целей управления бюджетным процессом, контроля его исполнения и приятия решений.

Далее остается переложить фазы планирования, выполнения и завершения на календарный план. Сформированный план — график будет являться регламентом бюджетирования предприятия.

Рисунок 10. Фазы планирования бюджетирования предприятия.

Шаг 6. Аудит учетных систем

На этапе разработки и утверждении состава управленческой отчетности компании также необходимо учесть, что классификатор бюджетных статей должен быть достаточно детализированным для обеспечения Вас полезной информацией о доходах и расходах компании. При этом нужно понимать, что чем больше уровней детализации будет выделено, тем больше времени и трудозатрат потребуется для составления управленческой отчетности, бюджетов и отчетов, но тем более подробную аналитику можно получить.

Также необходимо учесть, что в результате разработки методологии управленческой отчетности может потребоваться и адаптация учетных систем, т.к. для анализа исполнения бюджетов плановые показатели должны будут сопоставляться с имеющейся фактической информацией.

Шаг 7. Автоматизация

Этот этап включает в себя работы по выбору программного продукта, создание технического задания, внедрение и сопровождение системы.

Дата последнего обновления: 25.08.2016 16:07

Смотрите также «Обязанности финансового менеджера»

Недавно проводила собеседование на должность экономиста отдела управленческой отчетности, на одном из собеседований меня начали убеждать, что баланс для управленческого учета вообще штука бесполезная, он нужен исключительно бухгалтерам, а для собственника и менеджмента он вообще ценности не несёт, аргументом было «даже в интернете так написано».

Для практикующего экономиста по управленческому учету — это звучит очень забавно, разумеется. Но, в интернете я всё-таки почитала и действительно много информации о том, что нужен отчет о финансовых результатах и отчет о движении денег, а баланс можно не использовать, так как там якобы нет информации для принятия управленческих решений. Почему-то часто возникают сложности в этой части и у специалистов и у собственников бизнеса, поэтому, давайте сегодня поговорим о трёх формах отчетности, для чего каждый отчет нужен и как они между собой увязываются.

Был у меня проект один. Производственная компания. Светлые планы на будущее, компания планировала значительно увеличить обороты и выйти на новый уровень, причем, производство было в нескольких городах-а значит, контрольная функция важна как никогда. Как и в большинстве своем, многие задумываются про управленческий учет на стадии роста, бизнес растет, процессов, людей, объемов работ становится все больше и на ряду с этим увеличиваются объемы информации, в голове держать всё невозможно.

Основная цель внедрения управленческого учета была связана с тем, что собственники бизнеса не видели куда идут, что с бизнесом происходит, в каком он сейчас состоянии, сколько компания прибыли генерирует. В штате был сотрудник, который вёл учет на коленке, но было подозрение, что отчетность не достоверная. Так и оказалось.

Вы сами владеете управленческим учетом? Как минимум, вы точно знаете, как сильно сейчас ценятся те, кто понимает в управленке, финанализе и бюджетировании. Такие профи на вес золота! Для тех, кто хочет в ряды особо ценных бухгалтеров, мы сделали онлайн-курс «Антикризисный управленческий учет и бюджетирование: с нуля до внедрения». Я преподаю в нем несколько модулей про 1С и провожу онлайн-встречу с потоком. Посмотреть программу и записаться на курс можно тут. Обучение онлайн 1 месяц. По окончании получите официальное удостоверение на 140 часов с занесением в госреестр.

При принятии отчетности, как сейчас помню, управленческий баланс не бился на 1,3 млн рублей (равенство активов и пассивов не соблюдалось). На мой вопрос, почему мне предоставляют искаженную управленческую отчетность прилетел ответ: «это, вообще-то, управленческий баланс и в нём допускаются расхождения». У меня созрел логичный вопрос: а для целей бухгалтерского учета по такому же принципу составляется баланс?

— «Конечно нет, бухгалтерский учет ориентирован на государство, там так не допускается. А управленческий учет ориентирован на компанию и вообще тут плана счетов нету, поэтому я вам его и не смогу свести так, как баланс сводится в бухгалтерии».

Друзья, если вам подсовывают такой баланс, не важно управленческий это учет или бухгалтерский, бегите от таких специалистов. Никакой ясной картины они вам не предоставят.

Кстати, к слову, в управленческой конфигурации 1С управленческий баланс можно разработать и без бухгалтерского плана счетов, а в некоторых конфигурациях программ он есть уже встроенный, на самый крайний случай, его можно собирать в excel, если не хотите делать автоматизацию на 1С. Разница лишь в том, что в бухгалтерии ведётся всё по счетам учета, а управленческий учет всё фиксирует в регистрах накопления. Но принцип формирования идентичный.

Я конечно всё понимаю, правила ведения управленческого учета устанавливает предприятие, а не государство, только вот эти правила никак не могут влиять на то, что баланс имеет право расходиться.

Пожалуй, начнём с самых азов.

Принцип формирования управленческого баланса такой же, что и в бухгалтерии.

Каждый день в компании происходят различные процессы: реализации товаров, закуп материала, фиксируются расходы различные — всё это хозяйственные операции.

Баланс построен по принципу двойной записи, то есть операция одна, а части учета затрагивается две. Например, Коля дал вам в долг 50 рублей — это хоз. операция и она одна, а вот части учета затрагивается две.

Факт поступления денежных средств в компанию — это актив баланса, мы 50 рублей там отражаем, в разделе «денежные средства», но к нам не только деньги поступили, Коля же в долг дал, а значит у нас появилась задолженность перед Колей, мы ему должны 50 рублей. В пассивах, в разделе займов мы фиксируем этот долг. Тут всё просто. Как видите, без плана счетов можно проводки расписать.

Во-вторых, все формы управленческой отчетности между собой взаимосвязаны. И в определенных точках, они сходятся. Ключевое, почему баланс это круто и он обязательно нужен, так это то, что каждую строку баланса мы можем проверить и подтвердить, а вот отчет о финансовых результатах такой роскоши не имеет, проверить его достоверность можно только через баланс. Все остатки, которые в балансе, мы можем проинвентаризировать — товары и основные средства — пересчитаем. Задолженность сверим с помощью актов сверки, деньги сверим с банковскими выписками и кассами.

Давайте разберем одну операцию и разложим её на всей управленческой отчетности, заодно и состыкуем отчеты между собой. На практическом примере, гораздо понятнее, как это всё работает.

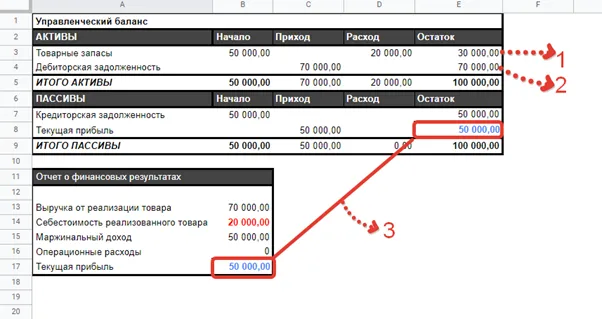

Для корректности примера, введем начальные остатки. Представим, что до момента свершения этой операции у нас на складе был товар на сумму 50 000 и мы взяли его в долг у поставщика (товары на балансе на сумму 50 000, и долг поставщику 50 000. Актив=Пассиву).

Сама операция, которая произошла:

Мы продаем товар за 70 000, его себестоимость составляет 20 000. На этой сделке мы заработали 50 000. Операция одна. Части учета 2 — товары и дебиторская задолженность, а 50 000 — это прибыль (то, что вы заработали).

Как это проходит по отчетности:

-

Разберем первую строку баланса «Товарные запасы». У вас уменьшился товар на складе на сумму 20 000, вы его продали. Это себестоимость. Изначально на складе у вас товара было на 50 000, а осталось на 30 000. В балансе вы видите на какую сумму у вас товаров есть сейчас. В балансе происходит уменьшение актива, а в отчете о финансовых результатах эта цифра отражается по статье «Себестоимость реализованного товара». Эту строку баланса легко проверить на достоверность. Сколько по факту товаров в компании, столько и на балансе числится. Подтвердить мы это можем с помощью инвентаризации.

-

В момент продажи у нас формируется дебиторская задолженность. Когда мы отгрузили товар покупателю, в этот момент у него перед нами возникает долг. Отгрузили товар на 70 000, отразили в дебиторской задолженности. Когда покупатель оплатит деньги, тогда задолженность закроется. Эту строку баланса тоже легко проверить, с помощью сверки взаиморасчетов с покупателем. В отчете о финансовых результатах — это выручка. (продали на 70 000).

-

На этой сделке мы заработали 50 000. Отражаем в разделе прибыли. Как видно на примере, прибыль в балансе и прибыль в отчете о финансовых результатах совпадает. Это и есть та самая точка, в которой увязывается отчетность (отчет о финансовых результатах и баланс).

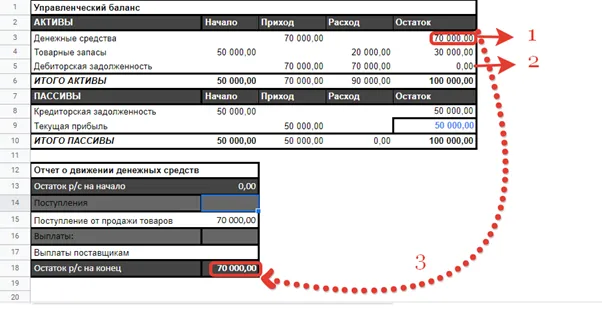

Еще есть отчет о движении денежных средств — он исключительно про деньги.