-

Информационно-аналитические системы как инструмент стратегического менеджмента.

Аналитические

системы стратегического управления —

это информационные системы, поддерживающие

решение ключевых задач стратегического

управления компанией. Главное отличие

таких инструментов от систем оперативного

управления состоит в том, что последние

обеспечивают управление предприятием

в «режиме функционирования», то есть

выполнения вполне определенной

производственной программы, в то время

как аналитические системы стратегического

уровня помогают руководству предприятия

вырабатывать решения в «режиме развития».

Стратегическое

управление — это цепь, состоящая из

четырех ключевых звеньев:

стратегическая

диагностика. Для принятия стратегических

решений необходим точный диагноз не

только финансово-экономического

состояния предприятия, но и его положения

на рынке;

выбор стратегических

целей. Цели возникают как компромисс

возможностей, ограничений и амбиций, а

затем проверяются на «прочность». При

этом проводится анализ стратегических

альтернатив, оценка выгод и рисков,

связанных с реализацией той или иной

стратегии;

стратегическое

планирование. Между текущим состоянием

и тем положением, которого компания

стремится достичь, существует разрыв,

который заполняется стратегическими

проектами, обеспечивающими проведение

изменений, приближающих компанию к

намеченной цели;

стратегический

контроллинг. Руководство компании

должно иметь возможность отслеживать

по ключевым показателям процесс

выполнения стратегии и, в случае

необходимости, корректировать

стратегические планы или пересматривать

стратегические цели. Данные контроллинга

служат индикаторами для диагностики

состояния предприятия. Таким образом,

цепь замыкается, обеспечивая непрерывность

процесса стратегического управления.

Типичные пользователи

аналитических программ — это руководители

и специалисты планово-экономических,

финансово-аналитических, маркетинговых

подразделений предприятия. Руководство

крупных компаний обычно имеет дело

только с аналитическими результатами,

полученными с помощью этих программ.

Однако нередко с такими программами

работают руководители средних предприятий,

желающие собственными руками провести

анализ возможных сценариев развития,

оценить перспективы тех или иных решений.

Для реальных задач

бизнеса и производства не существует

четких алгоритмов решения, и руководители

и эксперты решают такие задачи только

на основе личного опыта. Аналитические

технологии позволяют создавать модели,

существенным образом повышающие

эффективность решений.

Информационно-аналитические

системы призваны на основе данных,

получаемых в режиме реального времени,

помогать в принятии стратегических

решений. Комплекс информационно-аналитических

систем затрагивает всю управленческую

вертикаль: отчетность, финансово-экономическое

и стратегическое планирование.

Информационно-аналитические

системы являются надстройкой над уже

функционирующими на предприятии

информационными приложениями и не

требуют их замены; эти системы аккумулируют

данные по всем видам деятельности

компании — от состояния складов до

финансовой и бухгалтерской отчетности.

Информационно-аналитические

системы верхнего уровня служат для

принятия стратегических решений. Они

позволяют руководителю решать следующие

задачи: – составление консолидированной

отчетности и предоставление сводной

информации о деятельности предприятия

(финансовые, производственные и другие

показатели, динамика их изменений и

тенденции); – анализ деятельности

дочерних предприятий, филиалов и

подразделений (анализ доходности,

затрат, выполнения плана); – анализ

финансовой деятельности (основные

финансовые показатели, тенденции,

взаиморасчеты), оптимизация финансовых

потоков, реальная оценка себестоимости

продукции; – проведение комплексной

оценки деятельности предприятия,

основанной на постоянном контроле

четырех наиболее существенных ее

аспектов (финансы, отношения с внешним

миром, внутреннее состояние компании,

инновации); – анализ сбытовых процессов

(составление плана, контроль исполнения

распоряжений, расчеты за отгруженную

продукцию, прогноз поступления средств,

прогноз спроса).

Информационно-аналитические

системы подразделений предполагают

большую детализацию и более сложную

аналитическую обработку. Эти системы

помогают подготовить информацию для

принятия решений в области сбыта,

товарного предложения, финансового

планирования.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Отчет включает в себя:

1) Статус действий предыдущих анализов со стороны руководства (9.3.2.a):

- количество выполненных / невыполненных (с указанием причин невыполнения) действий.

2) Изменения внешних и внутренних проблем, имеющих отношение к СМБПП, включая изменения в организации и ее контексте (9.3.2. b):

- законодательство и изменения в нем (в т.ч. и внутреннее);

- изменения конъюнктуры рынка (положительные и отрицательные);

- изменения рынка.

3) Информация о производительности и эффективности СМБПП, включая тенденции:

— результата (-ов) мероприятий по обновлению системы:

- предложения по усовершенствованию СМБПП;

- количество обученного персонала по каждой из разработанных программ;

- количество новых видов продукции (с точки зрения безопасности пищевой продукции (БПП));

- перестройка производственных помещений;

- количество новых видов сырья (с точки зрения БПП);

- количество поломок и остановок оборудования.

— Результатов мониторинга и измерения;

— анализа результатов действий по верификации, связанных с ППУ и планом управления опасностью (см. 8.8.2):

- количество проверенной продукции, полуфабрикатов (проверяются на соответствие показателям качества в собственной лаборатории);

- количество проверенной продукции, полуфабрикатов (проверяются в независимой лаборатории);

- количество отклонений от норм.

— Результаты анализов по ППР;

— несоответствий и корректирующих действий:

- основные несоответствия, выявленные за отчетный период;

- выполнение коррекции и корректирующих действий по выявленным несоответствиям за отчетный период.

— Результатов аудита (внутреннего и внешнего);

— проверок (например, нормативных, со стороны клиентов:

- количество внутренних аудитов и проверенных подразделений;

- количество санитарных аудитов подразделений;

- основные замечания, выявленные в рамках внутреннего и санитарного аудитов;

- выполнение коррекции и корректирующих действий по результатам санитарного и внутреннего аудитов;

- количество внешних аудитов;

- основные несоответствия и контроль их устранения.

— Производительности внешних поставщиков.

Претензии по работе с поставщиками (сырье и материалы и услуги), все несоответствия

— обзора рисков и возможностей и эффективности мер, предпринятых для их решения (см. 6.1):

- актуализация анализа рисков по новому сырью / новой ГП / изменения в технологическом процессе;

- актуализация анализа рисков в связи с обновленными внешними данными.

— Степени выполнения задач СМБПП:

степень достижения поставленных задач – выполненных / невыполненных (с указанием причин невыполнения).

4) Достаточности ресурсов:

- предложения по усовершенствованию СМБПП.

5) Любой произошедшей чрезвычайной ситуации, случайности или изъятия / отзыва.

- количество и перечень произошедших чрезвычайных обстоятельств;

- мероприятия по корректировке процедуры «Действия персонала в случае аварийной ситуации»;

- тренировочный отзыв (количество и результаты);

- реальные отзывы (количество, результаты, последствия для потребителей).

6) Соответствующая информация, полученная посредством обмена с внешними организациями и внутри организации, включая запросы и жалобы от заинтересованных сторон:

- работа поставщиков сырья, вспомогательных материалов;

- работа поставщиков услуг;

- работа подрядных организаций;

- количество и анализ принятых жалоб и рекламаций (причины; понесенные затраты; принятые меры).

7) Возможности постоянного улучшения:

- итог по входным данным.

Аналитическая обработка данных управленческого учета, отраженная в управленческой отчетности, позволяет менеджменту компаний более детально увидеть реальное положение дел, выявить скрытые резервы повышения эффективности бизнеса. В статье рассмотрим методики и алгоритмы проведения некоторых видов экономического анализа как информационной базы формирования управленческой отчетности.

ИНФОРМАЦИОННАЯ БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Общепризнанной информационной системой, обеспечивающей потребности менеджмента предприятий для разработки и принятия управленческих решений, является управленческая отчетность, базирующаяся на данных управленческого учета.

Правильно организованная система управленческого учета должна отражать все экономические, технические и технологические особенности деятельности компании, эффективность использования имеющихся ресурсов, потенциал для роста и развития бизнеса. Это требует проведения различных видов экономического анализа.

Формированию управленческой отчетности должна предшествовать аналитическая работа по интерпретации данных управленческого учета в необходимых для руководства направлениях, глубине анализа и детализации.

В связи с этим концептуально общий процесс принятия управленческих решений на основе показателей управленческой отчетности можно представить в виде схемы (см. рисунок).

_2022-41(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Как видно из рисунка, система управленческого учета и отчетности нацелена на принятие руководством управленческих решений — текущих, тактических, стратегических. В связи с этим всю систему сбора, аналитической обработки данных и состав показателей управленческих отчетов нужно строить с учетом особенностей уровня принятия управленческих решений.

Критерии состава информации в соответствии с уровнем принятия решений представлены в табл. 1.

_2022-41(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Текущий уровень управления базируется на аналитически обработанных данных управленческого учета, отражающих достижение целей предприятия, поставленных на тактическом уровне. Данная информация должна быть максимально детализированной и точной (в приоритете — режим реального времени), чтобы руководители низшего звена принимали максимально оперативные управленческие решения.

Тактический уровень управления нуждается в аналитической информации, отражающей степень устойчивости развития предприятия в целом, имеющиеся резервы повышения эффективности функционирования бизнеса, измерители выполнения планов, сформулированных на стратегическом уровне.

Аналитические показатели управленческой отчетности для тактического уровня управления должны обеспечивать информационную потребность менеджеров среднего звена для планирования, мониторинга и контроля целей и планов деятельности предприятия, сформулированных во временном диапазоне от квартала до года.

Стратегический уровень управления обеспечивается аналитической информацией, которая служит для поиска и использования внутренних резервов повышения эффективности бизнеса, роста его масштабов, обеспечения стабильного развития в долгосрочной перспективе.

Аналитические показатели управленческой отчетности характеризуются агрегированностью, минимальной детализацией и наличием экспертных оценок. В целом они должны помогать руководителям высшего звена оценивать влияние макроэкономических изменений на потенциал развития компании в долгосрочной перспективе.

Каждый уровень управления предъявляет свои требования к качеству аналитических показателей управленческой отчетности по точности, детализации и временному интервалу, что необходимо учитывать при построении системы управленческого учета и отчетности.

АНАЛИТИЧЕСКИЕ ИНСТРУМЕНТЫ ОБРАБОТКИ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА

Аналитическая обработка данных обязательно должна предшествовать формированию управленческой отчетности. На сегодняшний день экономическая наука и практика сформировали несколько десятков видов экономического анализа, результаты которого призваны отразить все особенности деятельности компаний и предоставить менеджменту всю необходимую аналитическую информацию для принятия эффективных управленческих решений.

Среди широко используемых видов аналитической обработки данных управленческого учета можно выделить следующие виды анализа (первая группа):

• инвестиционный анализ (анализ эффективности инвестиционных проектов);

• план-факторный анализ результатов выполнения планов (бюджетов);

• операционный (маржинальный) анализ;

• финансовый анализ показателей деятельности (анализ финансовых коэффициентов);

• анализ вероятности банкротства.

Есть виды экономического анализа, используемые реже, которые позволяют увидеть реальное положение дел в экономике любого предприятия с новых точек зрения. Среди этих методик анализа можно выделить (вторая группа):

- функционально-стоимостной анализ;

- ABC -анализ;

- GAP -анализ (анализ наличия разрывов);

- сегментный анализ;

- факторный анализ.

Обе группы видов анализа являются аналитическими инструментами обработки данных управленческого учета. Их использование позволяет существенно повысить качество управленческой отчетности за счет более глубокого отражения экономического состояния предприятия, поиска резервов роста эффективности бизнеса в целом.

В связи с тем, что методикам и алгоритмам проведения второй группы анализа уделяют внимания меньше, чем первой, подробно рассмотрим эти виды анализа и порядок их проведения.

Функционально-стоимостной анализ

Цель функционально-стоимостного анализа (ФСА) — оптимизировать качественные показатели анализируемых объектов, которыми могут выступать как производимые товары (оказываемые услуги), так и процессы с затратами на их разработку, производство, эксплуатацию и функционирование.

В результате применения ФСА должны оптимизироваться производственные процессы, что позволяет рассматривать данный вид анализа как универсальный инструмент управления предприятием вне зависимости от его масштабов и отраслевой специфики деятельности.

Традиционно поиск резервов снижения затрат продукта или процесса происходит следующим образом: сгруппированные по однородным признакам фактические затраты сравнивают с плановыми показателями (или нормативными значениями). Выявленные превышения фактических значений затрат над плановыми (нормативными) считаются резервами оптимизации затрат на изделие или процесс.

ФСА предлагает другой подход, исходя из следующего утверждения: каждый продукт или процесс производится или функционирует для удовлетворения определенных потребностей через выполнение ряда функций. Для создания этих функций производителю нужно понести определенные затраты материальных, трудовых и финансовых ресурсов.

При этом все функции продукта (процесса) можно разделить на:

• основные, ради которых и производился продукт;

• вспомогательные (например, повышающие комфорт использования товара);

• избыточные (ненужные).

На все функции товара, в том числе на избыточные (ненужные), производитель несет определенные затраты, поэтому избыточные (ненужные) функции порождают лишние затраты.

В результате в начале функционально-стоимостного анализа выявляют избыточные (ненужные) функции продукта (процесса), которые были вызваны неправильным выбором или несовершенством конструктивных решений. Исключение ненужных функций продукта (процесса) — это первая стадия сокращения затрат.

Нужно учитывать, что основные и вспомогательные функции товара могут быть выполнены разными способами. Разные способы обуславливают те или иные технические и технологические решения, требующие разных по размеру затрат.

Завершая функционально-стоимостного анализ, выбирают наиболее оптимальные способы выполнения основных и вспомогательных функций изделия (процесса), требующих минимальных затрат, что снижает общую стоимость товара или процесса.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.

Библиографическое описание:

Калуцкая, Н. А. Учетно-аналитическое обеспечение в системе управления организацией / Н. А. Калуцкая. — Текст : непосредственный // Молодой ученый. — 2013. — № 6 (53). — С. 341-344. — URL: https://moluch.ru/archive/53/7100/ (дата обращения: 21.05.2023).

Значимость учетно-аналитической системы в принятии научно обоснованных управленческих решений в условиях быстро меняющейся внешней среды, неопределенности поведения хозяйствующих субъектов рынка существенно возрастает и зависит от качества учетно-отчетного пространства.

Современные экономические отношения, в которых функционируют организации, настоятельно требуют использования эффективных управленческих технологий, способствующих сохранению их финансовой устойчивости и платежеспособности. В такой ситуации принятие управленческого решения как тактического, так и стратегического характера должно базироваться на достоверной оперативной информации в необходимых аналитических разрезах, обеспечить которую традиционная система бухгалтерского учета не может.

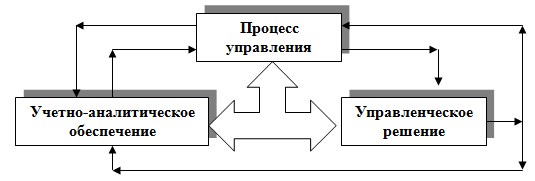

Принятие обоснованного управленческого решения должно базироваться на адекватном учетно-аналитическом обеспечении (рис. 1).

Рис. 1. Место учетно-аналитического обеспечения в системе управления организацией

Учетно-аналитическое обеспечение позволяет эффективно реализовать основные функции управления, под которыми понимают обособленные направления управленческой деятельности, отличающиеся по видам и объемам управленческого труда, а также срокам их выполнения. Конкретное содержание и последовательность данных видов управленческой деятельности определяется различными авторами не однозначно, но основными функциями управления определены следующие взаимосвязанные элементы (этапы, блоки единого процесса управления) — бухгалтерский учет и отчетность, контроль и регулирование, анализ и планирование, представляющие собой процесс непрерывных, взаимосвязанных действий, образующих замкнутый цикл управления.

В экономической литературе используются различные определения: «информация для принятия решений», «информационное обеспечение» (Х. Андерсон, М. А. Вахрушина, К. Друри, Д. Кондуэлл, М. И. Кутер, Б. Нидлз, Я. В. Соколов, Дж. Фостер, Ч. Т. Хорнгрен, А. Д. Шеремет); «информационное поле предприятия» (О. Д. Каверина, В. А. Чернов); «учетно-информационная система» (Л. И. Хоружий); «аналитическое обеспечение» (А. Ф. Ионова, Г. В. Савицкая, Н. Н. Селезнева); «учетно-аналитическое обеспечение» (О. В. Алексеева, И. В. Алексеева, И. Н. Богатая, С.А., Бороненкова, М. А. Вахрушина, О. Е. Николаева, Ю. В. Радченко, Ф. Б. Риполь-Сарагоси, К. Уорд), из которых, по нашему мнению, наиболее точным является последнее. Систематизация существующих в настоящее время взглядов на определение учетно-аналитического обеспечения процесса управления организацией приведена в табл. 1.

Таблица 1

Понятие учетно-аналитического обеспечения процесса управления организацией

|

Автор |

Содержание понятия «учетно-аналитическое обеспечение процесса управления организацией» |

|

М. А. Вахрушина [1] |

Сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов. |

|

М. И. Кутер |

Взаимосвязь оперативного, бухгалтерского (финансового и управленческого) и статистического учетов за счет общности методологии учета во всем хозяйстве государства, а также показателей прогнозирования, учета и отчетности. |

|

Я. В. Соколов |

Результат интерпретации пользователем данных, представленных в бухгалтерской отчетности, что обусловлено рядом сугубо субъективных факторов: например, личным восприятием пользователя положения дел на предприятии до чтения бухгалтерской отчетности и после ее анализа. |

|

В. В. Ковалев |

Совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности компании. |

|

Т. П. Карпова |

Процесс сбора исходных данных от источников формирования первичных аналитических данных с дальнейшей процедурой обработки сформированных аналитических данных и использованием полученной аналитической информации в оценке и контроле за производственной деятельностью. |

|

М. З. Пизенгольц |

Интегрированная система, включающая вопросы как непосредственно бухгалтерского учета, так и планирования, контроля, анализа работы предприятия в целях принятия управленческих решений по совершенствованию производства, снижению затрат и повышению финансовых результатов деятельности предприятия. |

|

О. Д. Каверина |

Система информации, исходящая из основы организационной структуры управления — иерархии функций или совокупности бизнес-процессов. |

|

И. Н. Богатая |

Система данных различных видов учета (финансового, управленческого, стратегического) и прочих внеучетных сведений. |

|

В. А. Чернов |

Совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений. |

|

Л. И. Хоружий |

Совокупность последовательных действий по формированию и становлению оптимальных вариантов развития организации. |

|

Г. В. Савицкая |

Совокупность информационного (плановые, учетные и внеучетные источники) и методического обеспечения (методы и методики анализа) деятельности организации. |

Учетно-аналитическое обеспечение хозяйствующих субъектов позволяет эффективно реализовать основные функции управления, под которыми понимают обособленные направления управленческой деятельности, отличающиеся по видам и объемам управленческого труда, а также срокам их выполнения.

В условиях финансового кризиса учетно-аналитическое обеспечение процесса управления хозяйствующими субъектами выступает одним из определяющих факторов повышения эффективности их деятельности.

Особенно важными элементами его функционирования являются управленческий учет и контроль затрат.

Управленческий учет — сложная система, объединяющая совокупность форм и методов планирования, учета, контроля и анализа, и предназначенная для информационного обеспечения процесса принятия управленческих решений.

По мнению И. Г. Кукукиной, управленческий учет — это процесс, происходящий внутри фирмы с использованием функций учета, планирования, контроля и оценки ее деятельности, организационной работы, стимулирования и информационных связей по координированию действий [4].

По мнению М. А. Вахрушиной, управленческий учет — это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений [1].

По мнению А. Д. Шеремета, управленческий учет — это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля деятельности организации [5].

По мнению Н. П. Кондракова, управленческий учет — это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью [3].

По определению профессиональной организации — Института управленческих бухгалтеров, управленческий учет — это добавляющий ценность процесс непрерывного совершенствования, планирования, проектирования, измерения и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организаций.

Управленческий учет — система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, то есть это расширенная система организации учета для целей контроля за деятельностью организации.

По мнению В. Б. Ивашкевич, управленческий учет — это область знаний и сферы деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта, это определенным образом упорядоченная и подчиненная внутреннему регламенту корпорации система процедур определения, сбора, измерения, регистрации и обработки информации о затратах и результатах хозяйственной деятельности организации по ее определенным сегментам, а также передачи этой информации топ-менеджерам, осуществляющим контроль и принимающим управленческие решения [2].

Управленческий учет базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике обычно используются отдельные элементы управленческого учета, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата — повышение качества управления организацией. В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных хозяйствующих субъектах имеет свои особенности.

Управленческий учет, основываясь на первичных учетных данных, формирует информационную базу для анализа и принятия эффективных управленческих решений.

Таким образом, управленческий учет, как составная часть системы управления предприятием, призван формировать информацию для стратегического планирования и тактики функционирования предприятия в целом, осуществления отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов, оценки эффективности деятельности в целом и в разрезе подразделений, выявления степени рентабельности отдельных видов продукции (работ, услуг); корректировки управляющих воздействий на ход производства и реализации продукции (работ, услуг).

По нашему мнению, управленческий учет предприятия — это подсистема бухгалтерского учета, интегрирующая все виды учетной и вне учетной информации, обеспечивающей принятие эффективных управленческих решений в сфере формирования и функционирования внутренней среды предприятия.

Управленческий учет, являясь функцией управления предприятием, призван формировать релевантную информацию для выработки эффективных решений, направленных на минимизацию рисков в условиях экономического кризиса.

Учетная информация в рамках учетно-аналитической системы должна удовлетворять конкретным потребностям управления в зависимости от уровня и характера принимаемого решения и соответствовать таким требованиям, как:

— аналитичность — информация должна поступать о тех направлениях деятельности и с той детализацией, которая необходима для решения поставленных задач;

— объективность — экономическая информация должна объективно отражать сведения на текущий момент и о перспективах их изменений;

— своевременность — информация должна поступать к руководству как можно быстрее (в момент появления в учетных регистрах предприятия);

— существенность или релевантность — информация должна быть достаточной для принятия решений;

— единство информации, поступающей их разных источников.

Учетно-аналитическая система на предприятии организуется для обеспечения внешних и внутренних потребителей информацией, достаточной для принятия эффективных управленческих решений в условиях неопределенности конкурентной среды.

При этом необходимы идентификация информационных потребностей с цельюустановления конкретных требований пользователей учетно-отчетной информацией, включение их в процесс формирования системы менеджмента качества учетно-отчетного пространства и совершенствование механизма обратной связи, позволяющего определять степень удовлетворенности пользователей информации.

Удовлетворенность пользователей учетно-отчетной информацией, по нашему мнению, необходимо рассматривать как важный фактор в системе мотивации учетных работников и как один из основных показателей эффективности и результативности учетно-аналитической системы хозяйствующего субъекта.

Литература:

1. Вахрушина М. А. Бухгалтерский управленческий учет: Учебник / М. А. Вахрушина. — М.: Омега — Л, 2007. -576 с.

2. Ивашкевич В. Б. Бухгалтерский управленческий учет. Учебник — М.: Магистр, 2008.- 574 с.

3. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: Учебник / Н. П. Кондраков. — М.: ТК Велби, Изд-во Проспект, 2008. — 448 с.

4. Кукукина И. Г. Управленческий учет: Управление затратами. Управленческий анализ: Учебник/ И. Г. Кукукина.- М.: Высшее образование, 2008.- 418 с.

5. Шеремет А. Д. Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ИД ФБК ПРЕСС, 2000. — 510 с.

Основные термины (генерируются автоматически): управленческий учет, бухгалтерский учет, управление организацией, учетно-аналитическая система, учетно-аналитическое обеспечение, информация, контроль, основная функция управления, управленческая деятельность, учетно-аналитическое обеспечение процесса.

Вячеслав Львович Осипов

Эксперт по предмету «Менеджмент»

Задать вопрос автору статьи

Значимость информации в процессе принятия управленческих решений

Деятельность любой организации и ее успех на рынке зависит от множества факторов окружающей среды. Именно поэтому каждая организация в рамках менеджмента реализует функцию планирования, собирая и анализируя информацию об условиях ведения деятельности. Планирование помогает организации принимать решения, предупреждающие возникновение и развитие проблемных ситуаций, без ущерба для достижения организационных целей.

В процессе принятия любого решения, в том числе управленческого, используется информация. Точность и полнота информации гарантирует, что принятие решения будет обоснованным, учитывающим наибольшее возможное количество факторов.

Определение 1

Обеспечение доступа к информации, необходимой для эффективного принятия управленческих решений, называется информационно-аналитическим обеспечением.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Информационно-аналитическое обеспечение управленческих решений может осуществляться силами специализированных подразделений организации или отдельно нанятых сторонних компаний (или экспертов), оказывающих консультационные услуги. Сбор, обработка и подготовка информации может быть также функцией каких-либо отделов компании. Отдел может заниматься сбором и анализом информации, связанной с его деятельностью.

Цели и задачи информационно-аналитического обеспечения решений

Замечание 1

Целью информационно-аналитического обеспечения управленческих решений является своевременное предоставление информации надлежащего качества лицам, принимающим решения.

Следует заметить, что сущность информационно-аналитического обеспечения заключается в том, что руководство компании или другие лица, принимающие решения, должны своевременно получать необходимую им информацию в полном объеме, при этом она должна быть достоверной и дающей представление о внешней и внутренней ситуации в организации.

«Информационно-аналитическое обеспечение управленческих решений» 👇

Для достижения цели процесса информационно-аналитического обеспечения управленческих решений необходимо реализовать ряд задач:

- Сбор, обработка и анализ информации о рыночной ситуации;

- Прогнозирование рыночных тенденций;

- Изучение конкурентной ситуации, методов конкурентной борьбы и целей конкурентов;

- Исследование партнеров и клиентов, их целей и характеристик;

- Мониторинг всех подразделений и систем организации;

- Аудит и обеспечение безопасности внутренней информации компании;

- Разработка рекомендаций и аналитических отчетов для руководства компании и других лиц, принимающих решения.

Требования и принципы информационно-аналитического обеспечения решений

Информационно-аналитическое обеспечение решений в области управления организацией должно основываться на научном подходе к оценке исследуемых событий и ситуации вне и внутри компании. При этом получаемая информация должна быть оперативной и достоверной. Компания должна обеспечить непрерывность сбора информации и создать систему осведомления заинтересованных лиц в значимых событиях и возникающих проблемах.

Замечание 2

Для того чтобы система информационно-аналитического обеспечения управленческих решений работала эффективно, необходимо четко определить цели и круг интересов лиц, принимающих решения, что позволит обеспечить релевантность и полезность информации.

Процесс ведения работ по информационно-аналитическому обеспечению управленческих решения строится на следующих принципах:

- Принцип целеполагания – наличие четко определенной цели позволяет определить масштаб и методы работы по сбору и анализу информации;

- Принцип однозначности – определение точного смысла терминов, используемых в информационных потоках;

- Принцип множественных источников – использование различных источников информации для обеспечения ее достоверности и полноты.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме