Добавить в «Нужное»

Анализ прибыли и рентабельности предприятия

Основной целью учреждения любой коммерческой организации является извлечение максимально возможной прибыли из имеющихся в ее распоряжении активов, капитала, трудовых и управленческих ресурсов. Возможности получения прибыли ограничиваются общей конъюнктурой рынка в выбранной сфере ведения бизнеса: нормой прибыли, емкостью рынка, уровнем конкуренции. Оценить, как предпринимаемые действия и вложенные ресурсы отражаются на конечных финансовых результатах, какова эффективность ведения бизнеса, позволяет анализ прибыли и рентабельности предприятия.

Оценка прибыли предприятия

Прибыль предприятия – абсолютный показатель, поэтому наличие, размер и даже рост прибыли не могут дать полную информацию об эффективности ведения бизнеса.

Анализ прибыли и рентабельности предприятия может быть внешним и проводиться инвесторами, аудиторами и кредиторами для оценки финансового состояния предприятия и внутренним и осуществляться для целей планирования, операционного менеджмента и принятия стратегических решений. Также может проводиться сопоставление плановых результатов с фактически полученными.

По методике проведения анализа прибыли выделяют следующие виды анализа:

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

Структурный анализ прибыли

Определение структуры прибыли предприятия позволяет проанализировать долю, которую занимает в общей сумме прибыль от основного и прочих видов деятельности.

Изменение структуры прибыли может говорить о сдвигах в доходности основной деятельности. Увеличение доли прочих операций в сумме приносимой прибыли даже при росте абсолютных значений прибыли говорит о снижении эффективности ведения бизнеса в выбранной сфере.

Также можно рассчитать показатели приносимой чистой прибыли:

Показатель приносимой чистой прибыли будет означать, в какую сумму чистой прибыли превращается 1 рубль прибыли полученной, что может определить наиболее выгодные в текущий момент позиции в структуре общей реализации.

В структурном анализе прибыли также можно выделить территориальный признак:

В структуре прибыли от реализации также можно выделить доли по долгосрочным контрактам и единичным сделкам, что позволяет оценить качество клиентской базы.

Факторный анализ прибыли

Факторный анализ предполагает изучение влияния на прибыль различных факторов:

- себестоимости товаров или услуг;

- расходов на оплату труда;

- объемов реализации;

- цен на товары, услуги организации.

В качестве базы может использоваться любой из анализируемых видов прибыли, например:

Значение показателя будет определять степень, в которой изменение валовой (чистой, балансовой) прибыли происходит при изменении выручки (себестоимости, ФОТ, цены) на один рубль.

Динамический анализ прибыли

Динамический анализ прибыли предполагает измерение темпов роста различных видов прибыли и их сопоставление между собой.

Важную информацию здесь дают:

- анализ темпов роста одного и того же вида прибыли за разные периоды,

- сопоставление темпов изменения разных видов прибыли.

Если темп роста балансовой прибыли превышает темп роста операционной или они движутся разнонаправленно, это будет означать несбалансированность структуры прибыли предприятия.

Индексный анализ

Индексный анализ позволяет установить тенденции постоянства или разбалансированности темпов роста или прироста видов прибыли, а также сезонности.

При базисном анализе все показатели приводятся к одному базисному знаменателю, при цепном — последовательно один к другому, например:

Сравнительный анализ прибыли

Сравнительный анализ прибыли и рентабельности с целью определить эффективность деятельности предприятия в сравнении с другими хозяйствующими субъектами предполагает сопоставление различных видов прибыли предприятия:

- с нормой прибыли по отрасли;

- с аналогичными показателями у конкурентов, ведущих игроков;

- в смежных сферах ведения бизнеса.

Анализ рентабельности предприятия

Рентабельность — относительный показатель, характеризующий уровень прибыльности предприятия.

Сопоставление показателей рентабельности за разные периоды дает возможность проанализировать динамику эффективности использования предприятиям тех средств и вложений, которыми оно обладает, способность ресурсов предприятия приносить прибыль.

Рентабельность рассчитывается в виде коэффициента, в общем виде демонстрирующего, сколько процентов прибыли извлекается из одного рубля ресурсов.

Различают рентабельность продукции, производства, активов, капитала.

Рентабельность продукции рассчитывается по формуле:

Валовая рентабельность рассчитывается как:

Рентабельность активов характеризует уровень отдачи от их использования:

Рост или падение уровня рентабельности активов выявляет влияние на прибыльность деятельности предприятия роста или снижения оборачиваемости его активов среди прочих факторов.

Рентабельность капитала демонстрирует прибыльность вложений в бизнес как таковой:

Сравнение в динамике одних и тех же показателей рентабельности капитала, вычисленных по разным видам прибыли, дает представление о разнице в эффективности бизнеса как хозяйствующего субъекта и как объекта по вложению средств инвесторов.

Значение показателей рентабельности в сравнении с аналогичными по отрасли дает понимание, насколько предприятие способно вне зависимости от масштабов бизнеса поддерживать необходимый для данной сферы деятельности уровень прибыльности, и позволяет оценить перспективы на выбранном сегменте рынка.

Виды анализа чистой прибыли

Анализ чистой прибыли проводится разнообразными способами. В числе самых распространенных — горизонтальный, вертикальный и факторный анализ прибыли. Кроме того, важным этапом исследования финансовых результатов фирмы, компонентом которых выступает чистая прибыль, является анализ качества чистой прибыли и ее использования.

Все вышеперечисленные виды анализа имеют один важный общий элемент — единый предварительный этап. Он включает изучение структуры доходов и расходов компании. Такое исследование позволяет составить общую картину влияния полной совокупности доходов и расходов предприятия на его чистую прибыль.

Общие показатели доходов и расходов выступают укрупненными факторами формирования чистой прибыли, а их изменение — в качестве фактора изменения чистой прибыли.

Основу составляет простая модель факторного анализа изменения чистой прибыли:

∆ЧП = ∆Д – ∆Р,

где ∆ЧП, ∆Д и ∆Р — изменение чистой прибыли, доходов и расходов соответственно.

Например, если в текущем периоде доходы компании выросли на 5 000 000 руб., а расходы — на 3 000 000 руб., то изменение чистой прибыли по сравнению с показателем прошлого периода составит 2 000 000 руб. (∆ЧП = 5 000 000 – 3 000 000).

Эту модель анализа можно детализировать, расшифровав в формуле доходы и расходы как доходы и расходы от основной деятельности (ОД и ОР) и прочие доходы и расходы (ПД и ПР). В результате получаем 2-ю модель анализа:

∆ЧП = (∆ОД + ∆ПД) – (∆ОР + ∆ПР) = (∆ОД – ∆ОР) + (∆ПД – ∆ПР).

Из этой формулы можно определить, что в большей степени способствовало изменению чистой прибыли компании — ее основная деятельность или прочая.

Предварительный этап позволяет выявить общее соотношение доходов и расходов, а все последующие аналитические операции направлены на детальное исследование факторов, влияющих на формирование чистой прибыли.

Подробнее о перечисленных видах анализа поговорим в следующих разделах.

Горизонтальный и вертикальный анализ чистой прибыли

Для горизонтального и вертикального анализа необходимо знать показатели, формирующие чистую прибыль. Все они представлены в одном из наиболее важных бухгалтерских отчетов — о финансовых результатах. Изучая его, можно проанализировать влияние каждого показателя на чистую прибыль во времени.

Название «горизонтальный анализ» характеризует процесс его проведения. Исследование осуществляется по горизонтали: показатели каждого составного элемента чистой прибыли в текущем периоде сравниваются с соответствующими показателями за такой же отрезок времени прошлого года. Результат выражается в процентах.

Например, выручка от продажи за 9 месяцев 2022 года составила 100 000 000 руб., а за 9 месяцев 2021 года — 170 000 000 руб. Горизонтальный анализ выявит, что в текущем году выручка снизилась на 41% от уровня прошлого периода:

(100 000 000 – 170 000 000) / 170 × 100.

Аналогично рассматриваются все влияющие на чистую прибыль показатели: себестоимость продукции;

- валовая прибыль;

- управленческие и коммерческие расходы;

- прибыль от продаж;

- прочие доходы и расходы.

Подробнее о валовом доходе фирмы см. в статье «Как правильно рассчитать валовый доход?».

Вертикальный анализ предусматривает изучение показателей сверху вниз по строкам отчета о финансовых результатах. Он позволяет определить структуру формирования показателей чистой прибыли.

Проводя анализ чистой прибыли, специалисты компании оценивают уровень и динамику показателей, формирующих чистую прибыль, и выявляют возможные резервы прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Провести анализ чистой прибыли можно с помощью отчета о финансовых результатах. Отчет претерпел изменения. Как правильно заполнять формуляр в связи с нововведениями, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Рассмотрим факторный анализ прибыли от продаж.

Факторный анализ чистой прибыли

Факторный анализ чистой прибыли начинается с группировки всех оказывающих влияние на ее величину факторов. Они образуют 2 большие группы: внешние и внутренние факторы.

Внешние факторы — те, которые никак не зависят от самой компании и не могут ею контролироваться. К таким влияниям можно отнести форс-мажорные обстоятельства, природные (климатические) особенности и пр. Сюда же включается, например, изменение гостарифов, инфляционное влияние на цены (на сырье, топливо и др.) или нарушение контрагентами условий хозяйственных договоров.

Внутренние факторы — те, которые зависят от самой фирмы и определяют результаты ее работы (учетные способы, структура затрат и т. д.).

В целом чистая прибыль определяется по следующему алгоритму:

ЧП = В – СС – КР – УР + ПД – ПР – НП,

где:

В — выручка от реализации;

СС — себестоимость продукции;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках отчета о финансовых результатах это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Факторный анализ изменения чистой прибыли (∆ЧП) в отчетном периоде в сравнении с аналогичным отрезком предыдущего года проводится по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП,

где:

∆В — изменение выручки;

∆СС — изменение себестоимости и т. д. (изменение остальных факторов, влияющих на прибыль);

∆СНП — изменение текущего налога на прибыль, скорректированного на отложенные налоговые активы (ОНО) и обязательства (ОНО).

Подробнее об ОНА и ОНО см. в статье «Что такое отложенный налог на прибыль, и как его учитывать?».

Факторный анализ на основе этой формулы дает обобщенное представление о влиянии финансовых результатов различных видов деятельности компании на ее чистую прибыль.

Пример факторного анализа чистой прибыли страхового предприятия можно найти в КонсультантПлюс. Работу провела к.э.н, доцент кафедры бухгалтерского учета, анализа и аудита экономического факультета Национальный исследовательский Мордовский государственный университет им. Н.П. Огарева Е.Г. Москалева. Изучите материал, получив пробный доступ к системе бесплатно.

Анализ качества и использования чистой прибыли

Качеством прибыли принято считать обобщенную структуру источников формирования чистой прибыли. Анализ качества чистой прибыли направлен на сокращение разрыва между суммами чистой прибыли, отраженными в бухотчетности, и ее реальной величиной, подкрепленной фактическим притоком денег в компанию.

Коммерсанты сами способны влиять на величину прибыли посредством формирования рациональной учетной политики. Например, фирма вправе определить и закрепить в своей учетной политике такие способы учета активов, как амортизация ОС (линейный метод, способ уменьшаемого остатка и др.), порядок списания стоимости МПЗ (ФИФО, по средней себестоимости и др.), порядок формирования резервов и т. д. Все эти факторы способны оказать значительное влияние на величину чистой прибыли.

Другой немаловажной задачей для компании является анализ использования чистой прибыли. Чистая прибыль участвует в расчете прибыли на 1 акцию — характеристику рыночной активности фирмы, свидетельствующую о заработанной в отчетном периоде чистой прибыли, приходящейся на 1 акцию:

ПРА=(ЧП – ДПА) / КА,

где:

ПРА — прибыль на акцию;

ДПА — дивиденды на привилегированные акции;

КА — количество обыкновенных акций в обращении.

Анализировать использование чистой прибыли акционерных обществ может любой пользователь отчетности. Публичные акционерные общества обязаны раскрывать в своей отчетности 2 показателя: базовую прибыль (убыток) на акцию и разводненную прибыль (убыток) на акцию.

При этом базовая прибыль определяется на основе фактических данных, а показатель разводненной прибыли имеет прогнозный характер и показывает возможную степень уменьшения прибыли или увеличения убытка, приходящегося на 1 обыкновенную акцию, в случае:

- конвертации привилегированных акций и иных ценных бумаг акционерного общества в обыкновенные акции;

- исполнения договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Таким образом, разводнение представляет собой уменьшение прибыли (или увеличение убытка) в расчете на 1 обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов АО.

Итоги

Анализ формирования чистой прибыли подразделяется на несколько видов: горизонтальный, вертикальный, факторный анализ. Отдельно анализируется качество чистой прибыли, ее зависимость от учетной политики компании и использование чистой прибыли собственниками.

Исследование всех факторов и показателей, влияющих на прибыль, позволяет выявить потенциальные резервы прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Каждая компания стремится максимально эффективно использовать свои производственные активы и трудовые ресурсы с целью извлечения прибыли. Чтобы знать, насколько эффективно использованы ресурсы и возможности организации, выявить резервы для повышения прибыли, нужно анализировать прибыль. Из статьи вы узнаете, как провести горизонтальный, вертикальный, факторный, индексный и сравнительный анализ прибыли, для чего необходим анализ методологических аспектов ее формирования.

ЧТО ТАКОЕ ПРИБЫЛЬ И КАКИЕ ВИДЫ ПРИБЫЛИ ИСПОЛЬЗУЮТ НА ПРАКТИКЕ

Определения различных видов прибыли даны отечественным законодательством и международными стандартами.

Валовая прибыль

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010) выделяет такой числовой элемент, как валовая прибыль (п. 23). Валовая прибыль представляет собой разность между выручкой (без НДС и акцизов) и себестоимостью проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

Налогооблагаемая прибыль

В соответствии с Международным стандартом финансовой отчетности (IAS) 1 «Представление финансовой отчетности» прибыль или убыток — общая сумма доходов за вычетом расходов, исключая компоненты прочего совокупного дохода.

Международный стандарт финансовой отчетности (IAS) 12 «Налоги на прибыль» под бухгалтерской прибылью определяет прибыль или убыток за период до вычета расхода по налогу на прибыль (п. 5).

В отечественном законодательстве это понятие подходит под понятие налогооблагаемой прибыли. Так, Налоговый кодекс РФ (далее — НК РФ) прибылью для целей налогообложения признает для российских организаций полученные доходы, уменьшенные на величину произведенных расходов.

Чистая прибыль

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010) конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражают убытки (потери, расходы), по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Федеральный закон от 26.12.1995 № 208-ФЗ (в ред. от 25.02.2022) «Об акционерных обществах» конкретизирует, что чистая прибыль общества представляет собой прибыль общества после налогообложения (п. 2 ст. 42).

Нераспределенная прибыль

В бухгалтерской отчетности представлены данные о нераспределенной прибыли (убытке). Что это за показатель?

Нераспределенная прибыль — это часть чистой прибыли, которая не была распределена между акционерами (участниками) или израсходована иным образом в отчетном периоде, трансформированная в прибыль прошлых лет и представляющая собой всю сумму неиспользованной прибыли компании, накопленной за весь период ее деятельности.

Решение о распределении прибыли принимают собственники фирмы. Прибыль может быть направлена на:

• выплату дивидендов;

• создание и пополнение резервного или других специальных фондов;

• прочие цели.

Можно выделить следующие виды прибыли:

• валовая прибыль;

• прибыль от продаж;

• прибыль до налогообложения;

• чистая прибыль;

• нераспределенная прибыль.

Для решения частных аналитических задач еще выделяют:

• прибыль от прочих операций;

• прибыль (валовая, до налогообложения, чистая) по отдельным видам продукции, отдельным структурным подразделениям.

ВИДЫ АНАЛИЗА, ИСПОЛЬЗУЕМЫЕ ДЛЯ ИЗУЧЕНИЯ ПРИБЫЛИ

Чтобы изучить прибыль компании, можно использовать разные способы анализа.

Возьмем в качестве примера абсолютный суммовой показатель прибыли. Это важный экономический показатель, однако он не способен дать ответы на многие актуальные вопросы. Его сложно сопоставить с эталонными или другими сравнительными значениями. Для этого нужны некие относительные показатели, характеризующие прибыль организации.

Однако относительные показатели не всегда могут дать ответ, как меняется прибыль на протяжении ряда лет, какими темпами она растет или падает, чем вызваны изменения.

Полноценный анализ прибыли должен быть комплексным.

Для оценки прибыли предприятия используют следующие виды анализа:

_2022-75(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Рассмотрим особенности каждого вида анализа прибыли.

ГОРИЗОНТАЛЬНЫЙ (ДИНАМИЧЕСКИЙ) И ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ) АНАЛИЗ ПРИБЫЛИ

Основой для проведения горизонтального и вертикального анализа прибыли является бухгалтерская отчетность организации. В первую очередь это Отчет о финансовых результатах предприятия. По итогам изучения Бухгалтерского баланса также можно получить важный материал для анализа данных по нераспределенной прибыли организации.

При горизонтальном (динамическом) и вертикальном (структурном) анализе активно используют различные показатели прибыли (валовой, до налогообложения, прибыли от прочих операций, чистой).

Горизонтальный (динамический) анализ прибыли

Горизонтальный (динамический) анализ проводят по горизонтали, в динамике, то есть сравнивают значения прибыли за разные по времени, но одинаковые по продолжительности периоды (если используют Отчет о финансовых результатах — за разные годы).

Сопоставление темпов роста (снижения) разных показателей прибыли дает важный аналитический материал:

• если изменения темпов роста (снижения) сравнительно одинаковые, это означает, что все факторы, влияющие на показатели прибыли, менялись примерно одинаково, их влияние на финансовые итоги одинаковое;

• если темпы роста (снижения) разных показателей прибыли отражают разнонаправленную динамику, это говорит о неодинаковом влиянии на прибыль различных факторов.

Предположим, валовая прибыль падает, а прибыль от продаж поднимается. Это происходит за счет:

- повышения себестоимости проданных товаров;

- снижения величины управленческих и (или) коммерческих расходов.

Более точный диагноз может поставить факторный анализ прибыли.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2022.

Есть устойчивое понятие – чем больше прибыль организации, тем она успешнее. При этом чтобы организация получала стабильную прибыль необходимо регулярно анализировать показатели и факторы, которые влияют на нее. В данной статье речь пойдет о факторном анализе изменения прибыли от продаж и о том, как его проводить и зачем он нужен, а также объяснена логика расчета и оценки прибыли с продаж

Рассматривать применение данного вида анализа мы будем на примере программных продуктов фирмы 1С для комплексной автоматизации и автоматизации холдингов.

Какие данные нужны для факторного анализа?

Ключевой составляющей данных для факторной аналитики является прибыль, поскольку чтобы что-то проанализировать, надо это «что-то» сначала рассчитать или получить. Надо обратить внимание, что здесь для расчета берутся суммы за вычетом налогов.

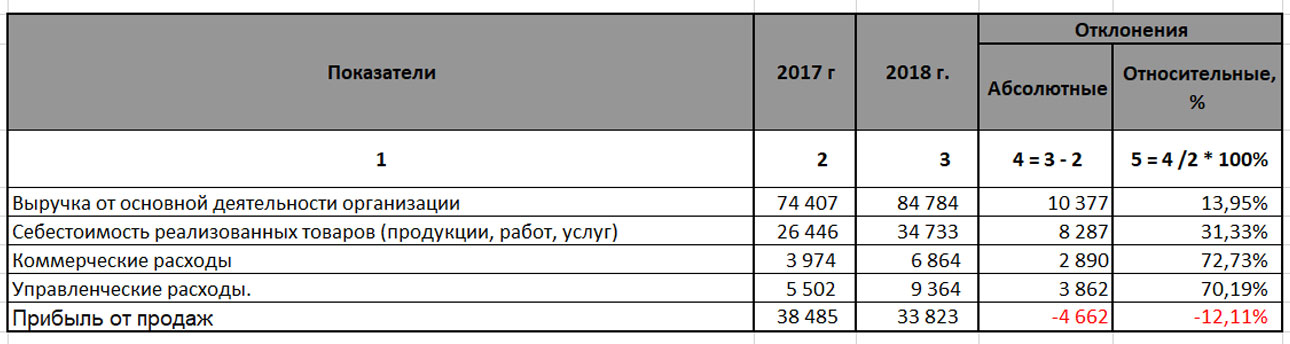

Формулу расчета данного показателя можно описать так: Прибыль от продаж = Выручка от основной деятельности организации – Себестоимость реализованных товаров (продукции, работ, услуг) – Коммерческие расходы – Управленческие расходы.

Есть еще вариант расчета, через валовую прибыль. В этом случае расчет прибыли укладывается в следующую формулу: Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы.

Факторный анализ

Получив расчет, важно понять, почему такие результаты получились, а для этого необходимо провести анализ факторов, повлиявших на результаты расчета.

Самым распространенным и результативным методом такого анализа принято считать метод цепных подстановок, который позволяет определить влияние отдельно взятых факторов на объемы прибыли. При этом очень важно определить факторы в количественном и стоимостном выражении и выявить их взаимосвязь.

Бесплатная консультация эксперта 1С по факторному анализу прибыли от продаж

Факторы, которые влияют на расчет прибыли, можно сгруппировать по следующим характеристикам:

- Количество товаров (продукции, работ или услуг).

- Ассортимент реализуемых товаров (продукции, работ или услуг).

- Стоимость, по которой были реализованы товары (продукция, работы или услуги).

- Затраты, связанные с приобретением или производством товаров (продукции, работ или услуг).

Способы проведения анализа

Есть несколько способов проведения факторного анализа. Приведем примеры самых распространенных:

- Детерминированный или функциональный. Этот способ позволяет определить влияние на прибыль от продаж каждого фактора. Он применяется чаще всего.

- Стахановский или корреляционный. При помощи этого способа можно определить влияние факторов, которые имеют вероятностный характер.

Этот способ позволяет спрогнозировать вероятность развития.

Влияние различных факторов на сумму прибыли

Каждый из показателей, влияющих и участвующих в расчетах, о которых шла речь в данной статье, по-разному влияет на прибыль от продаж, например:

- При снижении выручки от основной деятельности организации прибыль от продаж будет уменьшаться, а при увеличении – будет расти;

- Уменьшение себестоимости приведет к положительной динамике прибыли от продаж;

- Уменьшение коммерческих и управленческих расходов будет также положительно влиять на прибыль от продаж;

- При этом совокупное увеличение расходов (себестоимости, коммерческих и управленческих расходов), при одновременном росте выручки, может привести к уменьшению прибыли от продаж. Это видно из таблицы, приведенной ниже:

Из нашего примера можно сделать вывод, что для организации важно, чтобы рост выручки от основной деятельности превышал совокупный рост расходов (себестоимости, коммерческих и управленческих расходов). Также очень важно рассчитывать и анализировать не только абсолютные отклонения, но и относительные (отклонение в процентах), ведь относительные отклонения расходов больше относительных отклонений выручки от основной деятельности, поэтому прибыль от продаж за 2018 год меньше прибыли от продаж за 2017.

Подберем программу 1С для автоматизации проведения факторного анализа

Формула для расчета факторного анализа прибыли от реализации

Классическая формулы расчета отклонений:

АбО = Оп – Пп, где:

- АбО – Абсолютные отклонения

- Оп – Отчетный период

- Пп – Предыдущий период

ОтО = АбО/Пп*100%, где:

- ОтО – Относительное отклонение (в процентах)

- АбО – Абсолютное отклонение

- Пп – Предыдущий период.

Использование модели анализа с формулами может дать более тщательный подход к факторному анализу и помочь сделать более точные выводы, чтобы принять более правильные и рациональные управленческие решения.

Пример расчета факторного анализа прибыли от продаж

Для проведения факторного анализа требуются аналитические таблицы и расчеты. Их составление и работа с ними – очень трудозатратный по времени процесс, требующий консолидации огромного объема данных. Если воспользоваться для этого специализированными инструментами, предустановленными в продуктах 1С, анализ не только ускорится, но и даст более точные результаты, поскольку влияние человеческого фактора на ручные расчеты никто не отменял.

Проведение анализа мы рассмотрим на примере 1С:ERP Управление предприятием и 1С:Управление холдингом – решений для комплексной автоматизации крупных предприятий, консолидировать данные по продажам которых вручную не представляется возможным. В этих программных продуктах есть все необходимые отчеты, которые помогут провести качественный и быстрый факторный анализ прибыли от продаж, а также проанализировать каждый фактор в отдельности. О других программах 1С для учета денежных средств также можно прочитать на нашем сайте.

Специализированные программы 1С для учета движения денежных средств

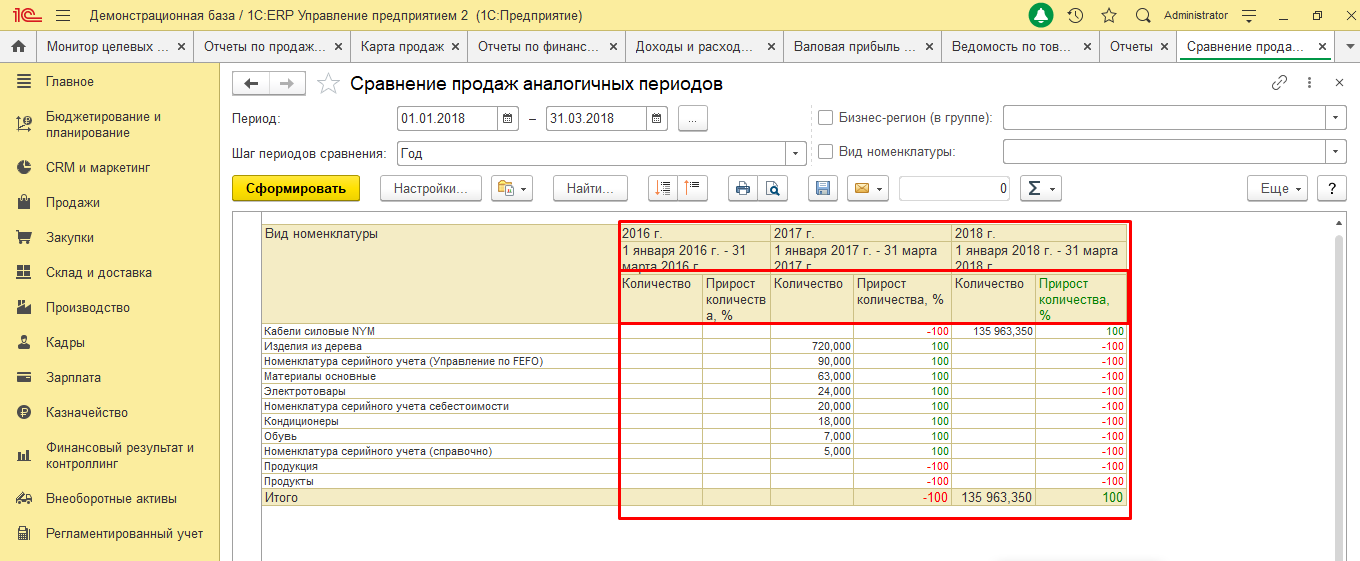

Например, в отчете «Сравнение продаж аналогичных периодов» можно проанализировать по периодам в натуральном выражении объемы продаж товаров (продукции, работ или реализации услуг), а также их прирост в % в сравнении по периодам. Положительные показатели говорят о том, что данный фактор имеет влияние в сторону увеличения прибыли (они зеленые в отчетах), на уменьшение прибыли будут влиять отрицательные показатели (они красные в отчетах).

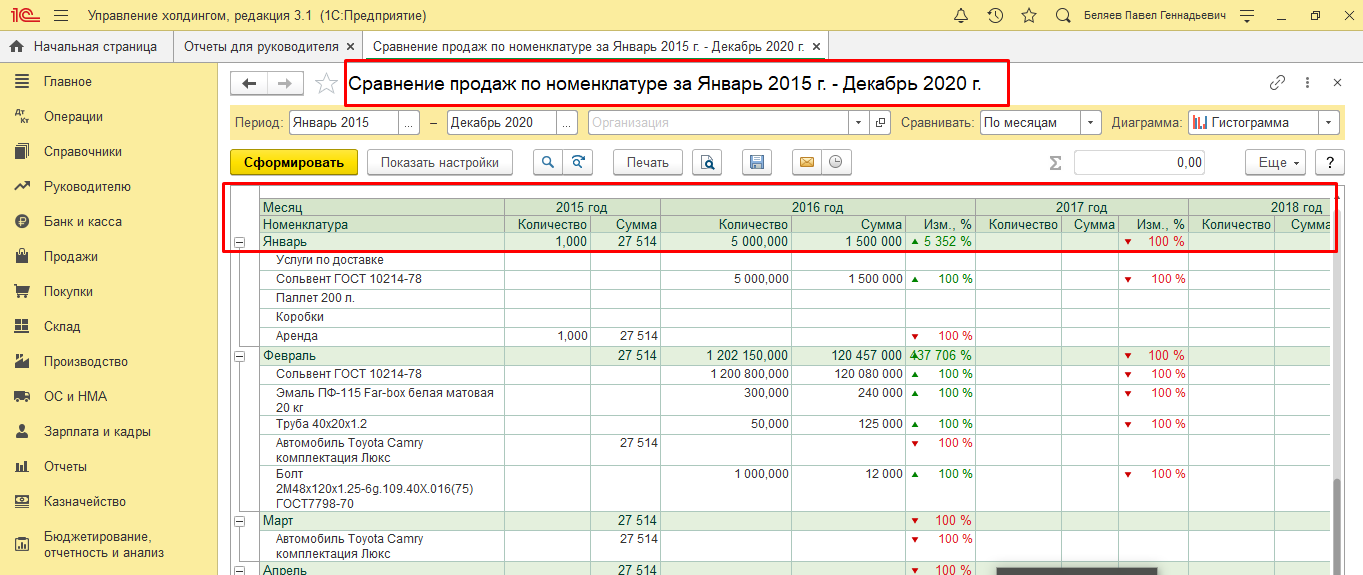

Сравнение продаж определенной номенклатуры по периодам также можно провести и в 1С:УХ. В этом же отчете можно провести и анализ в количественном и стоимостном выражении в сравнении по периодам.

Поскольку, проводя факторный анализ, мы имеем дело и с таким видом прибыли, как валовая прибыль, важно не только сравнивать периоды отчетный с предыдущим по показателям, но вводить в анализ факторов и другие, более «подробные» разрезы, например, по видам продукции, менеджерам или подразделениям.

Такие отчеты очень трудно формировать в Excel, но в программах 1С сформировать отчеты для анализа по всем видам критериям не составит труда, поскольку один и тот же отчет по желанию можно сгруппировать в разных разрезах буквально парой кликов.

На основании данных отчетов можно делать выводы по целесообразности путей реализации и принимать обоснованные управленческие и организационные решения.

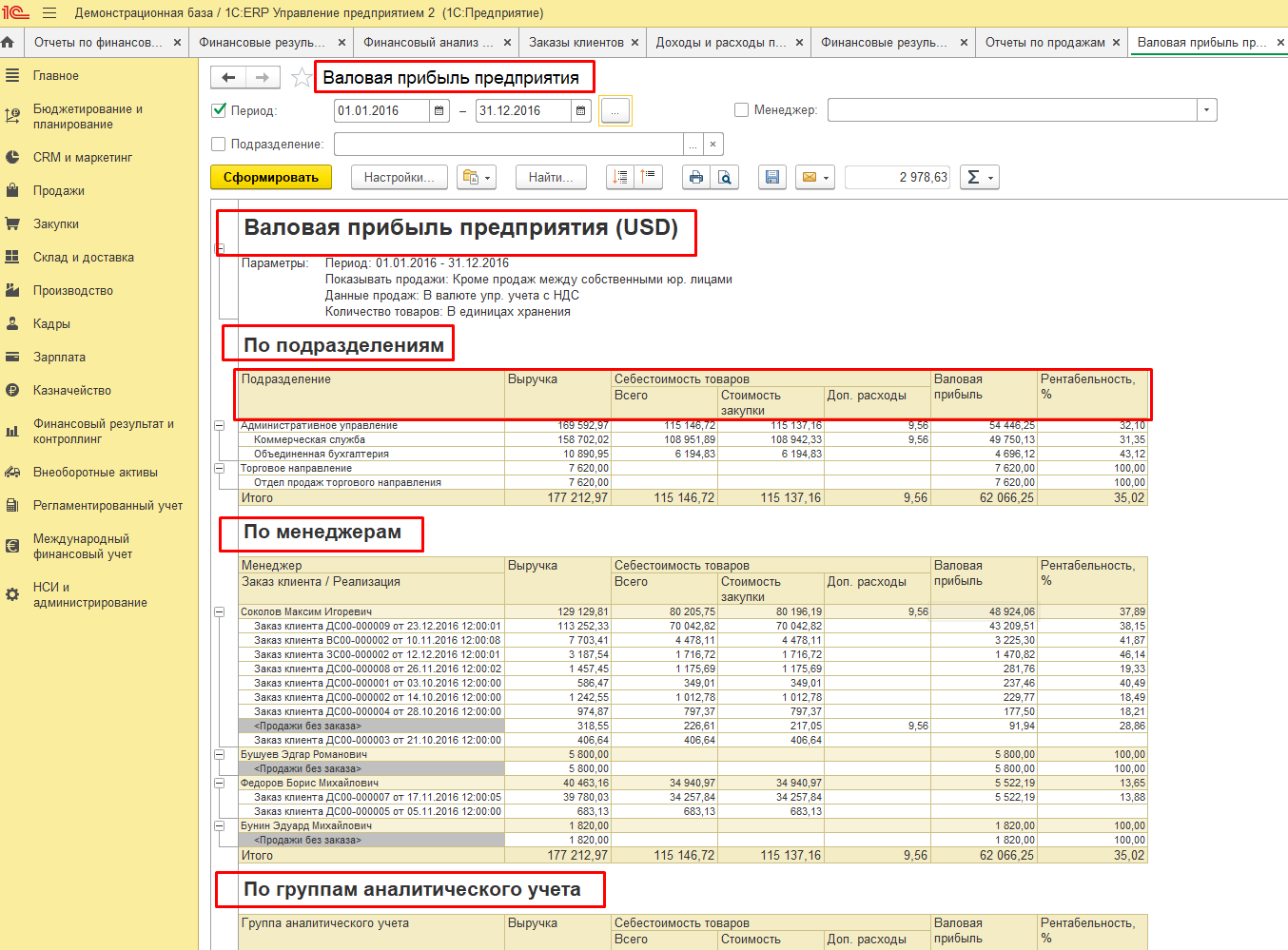

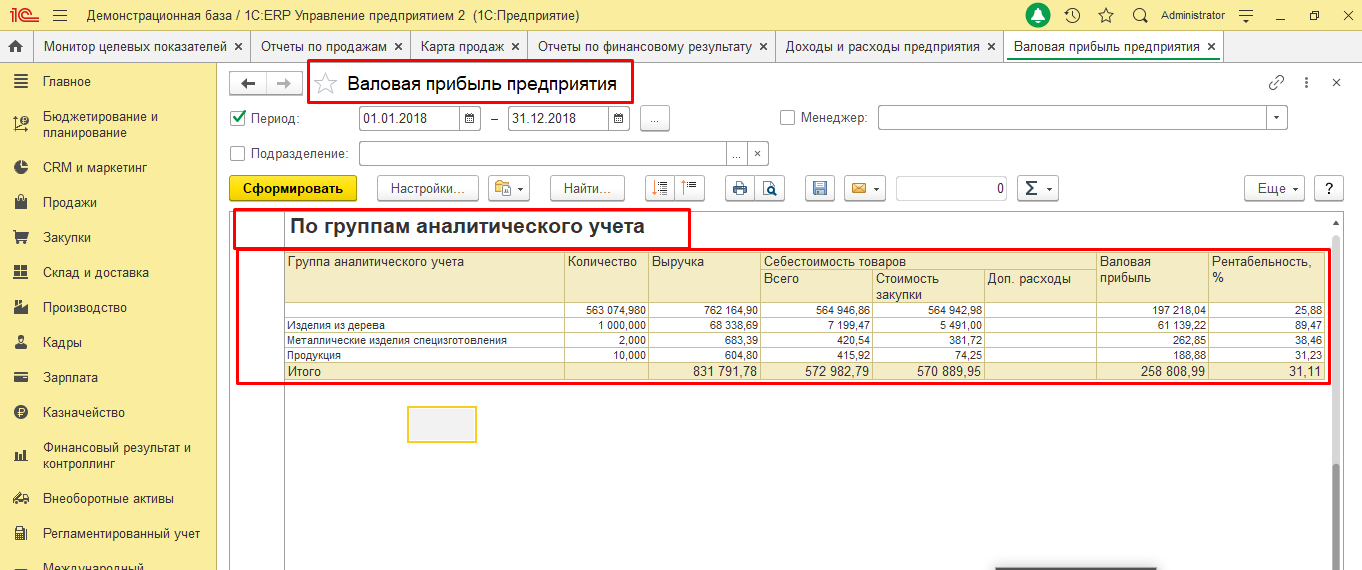

Важным фактором в нашем анализе прибыли также считается объем продаж продукции в натуральном и стоимостном выражении. Влияние этих факторов также можно оценить посредством отчета по валовой прибыли.

Формируя этот отчет по группам аналитического учета, мы получим информацию о следующих показателях влияния:

- Количество;

- Выручка;

- Себестоимость: в разрезе стоимости закупки и дополнительных расходов;

- Валовая прибыль.

Анализируя его, можно сделать вывод о том, что именно пользуется наибольшим спросом в конкретном периоде.

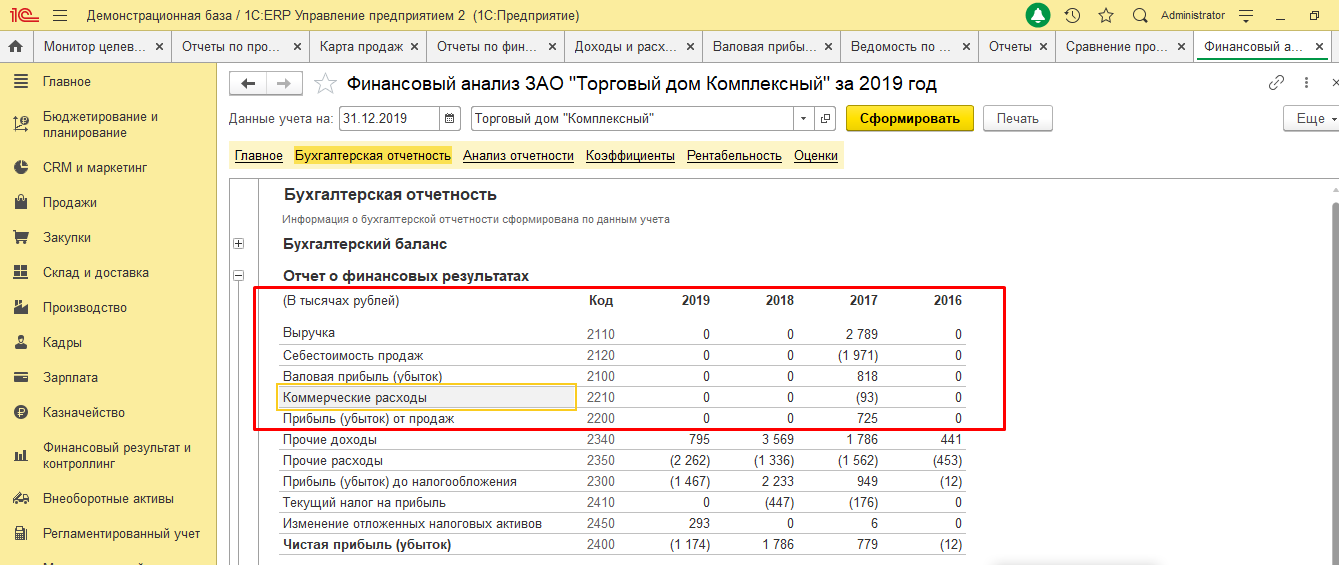

Так как при расчете прибыли с продаж учитывается не только себестоимость, но и коммерческие и управленческие расходы, можно сделать вывод, что при неконтролируемом росте данных расходов прибыль будет уменьшаться, поэтому важно их контролировать и анализировать. Для этого можно воспользоваться отчетом «Финансовый анализ», который предустановлен в обоих программных продуктах.

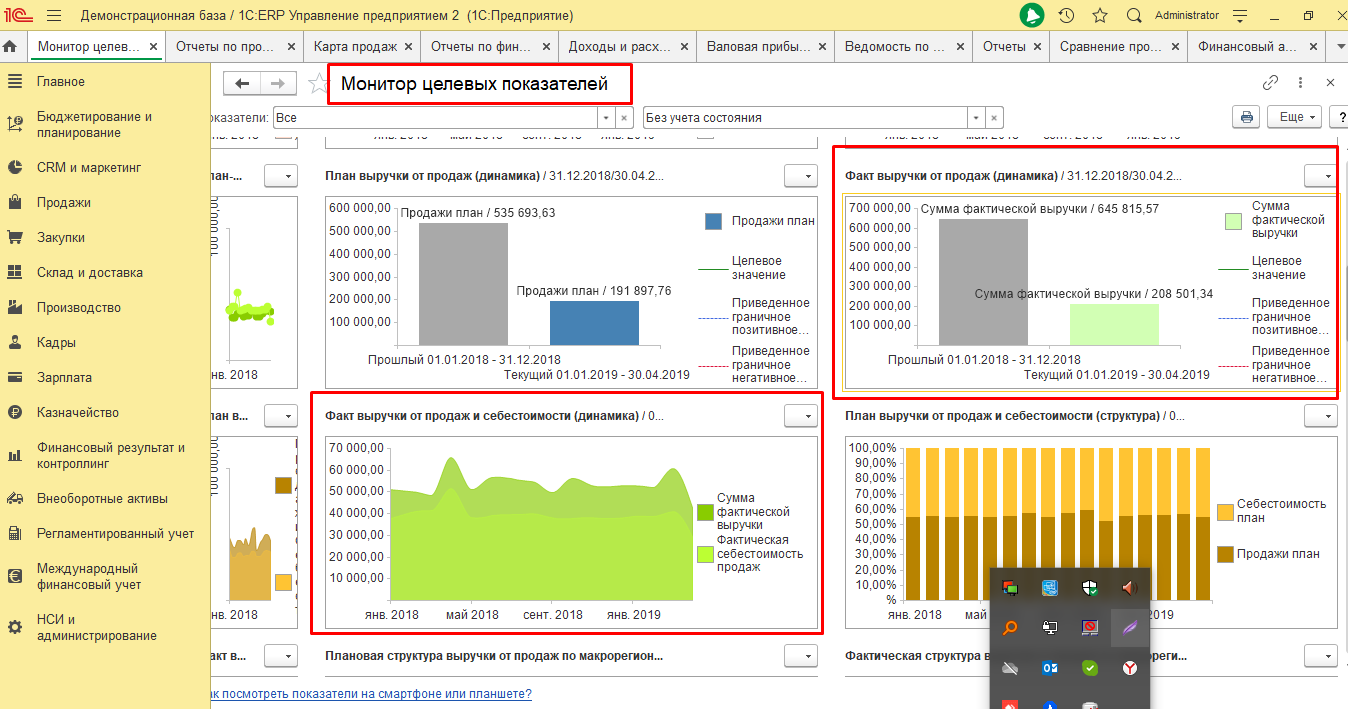

Динамику выручки от продаж и с показателями анализа себестоимости за отчетный и предыдущий периоды (например, за отчетный год) можно посмотреть в отчете «Монитор ключевых показателей». Он наглядно, в диаграммах и графиках, демонстрирует важнейшие факторы влияния, отобранные в зависимости от потребностей пользователя. Отметим, что данные возможности имеются и в новейшем решении – 1С:ERP Управление холдингом, объединившем преимущества рассматриваемых нами продуктов. О его возможностях, также можно прочитать на нашем сайте.

Повысим эффективность управленческих решений за счет качественной настройки 1С:ERP и 1С:УХ

Данный отчет, как и предыдущие, уменьшает временные и трудовые затраты на составления отчетности и факторного анализа прибыли от продаж, но также позволяет быстро визуализировать полученные результаты, что сильно облегчает их понимание.

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно работает. Главная задача – раскрыть причины падения прибыли и уменьшения рентабельности. В статье рассмотрим, как он проводится и разберем пример.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

|

Название показателя |

Формула |

|

|

Абсолютное отклонение |

N1 – N0 |

|

|

Относительные отклонения |

Темп роста |

N1 ÷ N0 × 100% |

|

Темп прироста |

(N1 – N0) ÷ N0 × 100% |

|

|

Примечание: N0, N1 – значения анализируемого показателя в базовом и текущем периодах |

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

Ni = ∑Ni × 100%,

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности.

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

|

Показатель |

Формула |

|

|

по чистой прибыли |

по прибыли от продаж |

|

|

Рентабельность активов |

ЧП ÷ Аср. × 100% |

ПП ÷ Аср. × 100% |

|

Рентабельность собственного капитала |

ЧП ÷ СКср. × 100% |

ПП ÷ СКср. × 100% |

|

Рентабельность заемного капитала |

ЧП ÷ ЗКср. × 100% |

ПП ÷ ЗКср. × 100% |

|

Рентабельность продаж |

ЧП ÷ В × 100% |

ПП ÷ В × 100% |

|

Примечание:

|

Этап 4. Оцените влияние отдельных факторов на финансовый результат

Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Посмотрим формулы для каждого из них.

Предположим: аналитик не располагает ничем, кроме бухгалтерской отчетности предприятия. У него нет данных о цене, объеме продаж и операционной прибыли по конкретной номенклатурной позиции. Тогда оптимальной окажется такая формула факторного анализа:

ПП = В – СП – КР – УР,

где СП – себестоимость продаж (2120 ОФР);

КР – коммерческие расходы (2210 ОФР);

УР – управленческие расходы (2220 ОФР).

С ее помощью оценивается влияние четырех факторов (в формуле – справа) на значение финансового результата.

Особенность формулы: для расчета факторного влияния по ней нет необходимости применять какие-то особые методики. Когда факторы увязываются через алгебраическую сумму, то достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Для факторного анализа рентабельности существует много моделей. Остановимся на самой популярной – на модели Дюпон. Вот ее трехфакторная формула:

Рск = Рп × Коа × МК,

где Рск – рентабельность собственного капитала;

Рп – рентабельность продаж;

Коа – коэффициент оборачиваемости активов (В ÷ Аср.);

МК – мультипликатор собственного капитала (Аср. ÷ СКср.).

Чтобы оценить воздействие трех факторов на рентабельность собственного капитала, применим метод абсолютных разниц. В таблице 3 – готовые формулы для данной модели Дюпон.

Таблица 3. Как посчитать влияние факторов в трехфакторной модели Дюпон

|

Фактор |

Формула оценки его влияния |

|

Рентабельность продаж |

∆Рск (Рп) = ∆Рп × Коа 0 × МК 0 |

|

Коэффициент оборачиваемости активов |

∆Рск (Коа) = Рп 1 × ∆Коа × МК 0 |

|

Мультипликатор собственного капитала |

∆Рск (МК) = Рп 1 × Коа 1 × ∆МК |

|

Примечание:

|

Если рассчитать все верно, то абсолютное изменением Рск и суммарное воздействие факторов окажутся равны:

Рск = ∆Рск (Рп) + ∆Рск (Коа) +∆Рск (МК).

Анализ финансовых результатов предприятия на конкретном примере

Покажем на примере, как провести анализ финансово-хозяйственной деятельности предприятия в части финансовых результатов. Этапы мы обозначили выше. В соответствии с ними сделаем расчеты и напишем выводы. За основу возьмем годовую отчетность ПАО «Аэрофлот» за 2018 г.

Этап 1

В таблице ниже – все четыре вида прибыли из отчета о финансовых результатах. Мы не стали примешивать к ним еще и нераспределенную прибыль из баланса. Причина: она показывается на дату. Поэтому не станем обобщать воедино интервальные и точечные показатели.

Таблица 4. Горизонтальный анализ финансовых результатов

|

Показатель, млрд руб. |

2017 |

2018 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Валовая прибыль (2100 ОФР) |

46,4 |

5,0 |

-89,2 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

-38,6 |

2418,5 |

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

4,1 |

-88,4 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

2,8 |

-90,2 |

Самые важные финансовые результаты из представленных – это второй и четвертый. Прибыль (убыток) от продаж – показатель эффективности основного бизнеса. Чистая – итоговая характеристика соотношения всех доходов и расходов. Поэтому в выводах сосредоточимся на них.

Для ПАО «Аэрофлот» 2017 г. был неблагоприятным с точки зрения ключевой деятельности – перевозок воздушным пассажирским транспортом. В 2018 г. ситуация и вовсе приобрела катастрофический характер. Причина: убыток от операционной деятельности.

Дальше в ходе факторного анализа разберемся с тем, почему это так. А пока найдем ответ: за счет чего компания в итоге сумела выйти в плюс. Ясно, что это некие прочие операции, которые сформировали положительное сальдо прочих доходов и расходов. Какие именно? Ответ приводится в пояснениях к балансу и отчету о финансовых результатах. Из него следует, что наибольший удельный вес в 2018 г. принадлежал прочим доходам от:

- не пролетевших пассажиров ввиду их неявки на рейс – 15,5%;

- прибыли прошлых лет, которую выявили в отчетном году – 10,3%;

- возврата акциза на топливо – 10,1%;

- операций с основными средствами и иными активами – 8,5%;

- штрафов и пеней за нарушение условий договоров – 8,3%.

Заметьте: все, за исключением возврата акциза, – некие случайные факторы. Они могут не повториться в будущем вообще или повториться в гораздо меньшем объеме. И тогда прочие операции перестанут быть спасительными в выведении компании на чистую прибыль.

В любом случае сложившаяся ситуация – ненормальна. Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Этап 2

Вертикальный анализ разобьем на две части. Создадим отдельные таблицы для финансовых результатов из баланса и «второй» формы.

Таблица 5. Вертикальный анализ финансовых результатов по балансу

|

Показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в собственном капитале |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

97,9 |

77,3 |

98,2 |

65,8 |

109,3 |

|

Капитал и резервы (1300 ББ) |

69,7 |

100,0 |

78,7 |

100,0 |

60,3 |

100,0 |

|

Доля в пассиве |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

38,3 |

77,3 |

41,9 |

65,8 |

38,4 |

|

Итого пассив (1700 ББ) |

178,4 |

100,0 |

184,5 |

100,0 |

171,7 |

100,0 |

С точки зрения вертикального анализа нераспределенной прибыли ситуация в ПАО «Аэрофлот» вполне оптимистична. Собственный капитал почти полностью состоит из нее, а в валюте баланса ее доля – более 1/3. Это хорошая «подушка» финансовой безопасности и устойчивости. Однако при систематическом получении чистого убытка она рискует быстро растаять.

Особо поясним величину удельного веса в капитале и резервах на 31.12.2018 г. Она – выше 100% и это – не ошибка. Причина в следующем: на эту дату у предприятия находились собственные акции, выкупленные у акционеров. Цена их приобретения ставится в III раздел баланса со знаком минус. Из-за подобного вычитания составной компонент может оказаться больше, чем итоговая величина, как в данном случае.

Таблица 6. Вертикальный анализ финансовых результатов по «второй» форме

|

Показатель |

2017 |

2018 |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в выручке |

||||

|

Валовая прибыль (2100 ОФР) |

46,4 |

10,4 |

5,0 |

1,0 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

× |

-38,6 |

× |

|

Выручка (2110 ОФР) |

446,6 |

100,0 |

504,7 |

100,0 |

|

Доля в совокупных доходах |

||||

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

6,9 |

4,1 |

0,7 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

5,6 |

2,8 |

0,5 |

|

Совокупные доходы (2110 ОФР + 2310 ОФР + 2320 ОФР + 2340 ОФР) |

507,4 |

100,0 |

573,4 |

100,0 |

В каждом рубле выручки в 2017 г. было всего 10 копеек валовой прибыли. А в 2018 г. – и вовсе только 1 копейка. Значит, себестоимость продаж в ПАО «Аэрофлот» очень значительна по отношению к основному доходу. Причем в 2018 г. произошел ее существенный рост на 24,8%. Пояснения к отчетности раскрывают за счет чего. Самые главные причины:

- увеличение материальных расходов на 42,0%, в том числе расходов на авиа-ГСМ – на 49,0%;

- рост лизинговых платежей на 19,7%;

- повышение расходов по операциям код-шеринга (совместной эксплуатации воздушных линий) на 18,9%.

На фоне роста выручки лишь на 13% такая динамика в сфере расходов – крайне негативна. Как отмечалось выше, ситуацию спасает только положительное сальдо прочих доходов и расходов. Значит, ситуация с прибыльностью в ПАО «Аэрофлот» очень нестабильна.

Также невелика доля прибыли до налогообложения и чистой прибыли в совокупных доходах компании. Причем в 2018 г. – ярко выражена отрицательная динамика. Из заработанных 573 млрд руб. дохода на чистую прибыль приходится лишь 0,5 копеек с каждого рубля. Очевидно, что при такой величине и динамике доходов расходы компании нуждаются в существенной оптимизации.

Отметим: удельный вес прибыли от продаж мы не считали. Нет смысла находить долю отрицательного числа в положительном.

Этап 3

Оценим финансовые результаты ПАО «Аэрофлот» через относительные показатели рентабельности. Расчеты построим по чистой прибыли.

Таблица 7. Значения и динамика рентабельности

|

Показатель, % |

2017 |

2018 |

Темп прироста, % |

|

Рентабельность активов |

15,7 |

1,6 |

-90,0 |

|

Рентабельность собственного капитала |

38,3 |

4,0 |

-89,5 |

|

Рентабельность заемного капитала |

26,5 |

2,6 |

-90,3 |

|

Рентабельность продаж |

6,4 |

0,6 |

-91,3 |

Рентабельность по всем показателям в 2018 г. составила лишь около 10% от предыдущего года. Уменьшение в среднем на 90% – это катастрофическая ситуация. Здесь ее главная причина – почти десятикратное падение чистой прибыли. Получается: каждый рубль активов, капитала и выручки в 2018 г. отдавал бизнесу в 10 раз меньше, чем в 2017 г.

Однако даже такой негативный сценарий – не самый худший. Если бы мы считали рентабельность по операционному финансовому результату, то получили бы и вовсе минусовые значения. Напомним: в таком случае – это уже не рентабельность, а убыточность.

Этап 4

Факторный анализ построим по двум обозначенным выше подходам: сначала для убытка от продаж, а затем для рентабельности собственного капитала.

Таблица 8. Факторный анализ убытка от продаж

|

Показатель, млрд руб. |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

1 |

2 |

3 |

4 (3 – 2) |

|

Факторы |

|||

|

Выручка |

446,6 |

504,7 |

58,0 |

|

Себестоимость продаж |

-400,3 |

-499,7 |

-99,4 |

|

Коммерческие расходы |

-35,2 |

-29,8 |

5,4 |

|

Управленческие расходы |

-12,7 |

-13,8 |

-1,1 |

|

Совокупное влияние факторов |

× |

× |

-37,1 |

|

Результат |

|||

|

Убыток от продаж |

-1,5 |

-38,6 |

× |

В таблице 8 мы специально поставили минус у исходных значений расходов. Это поможет правильно оценить направление факторного влияния и понять: положительное оно или отрицательное.

Финансовый результат от продаж в 2018 г. меньше, чем в предшествующем периоде на 37,1 млрд руб. Самый значительный отрицательный вклад – у себестоимости продаж (-99,4 млрд руб.). Это почти двукратное перекрытие положительного влияния от роста выручки на 58,0.

Уже отмечали выше, подтверждаем теперь: при таком соотношении между доходами и расходами по основной деятельности у ПАО «Аэрофлот» высок риск скатиться в чистый убыток. Последствия этого таковы: уменьшение нераспределенной прибыли, утрата финансовой устойчивости, сокращение собственных оборотных средств.

Отметим также, что среди расходных показателей есть один, влияние которого на финансовый результат оказалось положительным. Это коммерческие расходы. Их динамика принесла компании +5,4 млрд руб. к сумме прибыли.

Таблица 9. Факторный анализ рентабельности собственного капитала

|

Показатель, % |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

Факторы |

|||

|

Рентабельность продаж |

6,4 |

0,6 |

-35,0 |

|

Коэффициент оборачиваемости активов |

2,5 |

2,8 |

0,5 |

|

Мультипликатор собственного капитала |

2,4 |

2,6 |

0,2 |

|

Совокупное влияние факторов |

× |

× |

-34,3 |

|

Результат |

|||

|

Рентабельность собственного капитала |

38,3 |

4,0 |

× |

За счет чего рентабельность собственного капитала уменьшилась на 34,3%? Основное влияние оказало падение рентабельности продаж. Оно дало сразу (-35,0)%. Чуть выправили ситуацию коэффициент оборачиваемости активов и мультипликатор собственного капитала. Они повлияли положительно и обусловили 0,5% и 0,2% роста соответственно. Однако это мизер по сравнению с воздействием первого из названных факторов.

Выводы по факторному анализу с использованием модели Дюпон:

- эффективность использования активов и структура капитала остались практически неизменны. Это подтверждается значениями коэффициента оборачиваемости и мультипликатора. Хорошего в этом мало. Неизменная величина оборачиваемости говорит о следующем: отдача от активов хоть и увеличилась, но крайне незначительно. А чуть подросший мультипликатор показывает: финансовая зависимость компании от обязательств выросла. Причем по состоянию на 31.12.2018 коэффициент автономии составлял 35,1%. Это значительно меньше «золотой» середины в 50%. Дальнейшее сокращение доли собственного капитала лишь усугубляет ситуацию;

- резкое снижение рентабельности продаж из-за падения чистой прибыли – очень тревожная ситуация. Мы уже отмечали это. Здесь подчеркнем негативное влияние данного фактора, в том числе на рентабельность собственного капитала. Выходит, основной ориентир для ПАО «Аэрофлот» с точки зрения управления финансовым результатом – оптимизировать расходы по основному виде деятельности. Только в таком случае обеспечится рост всех видов финансового результата.