Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

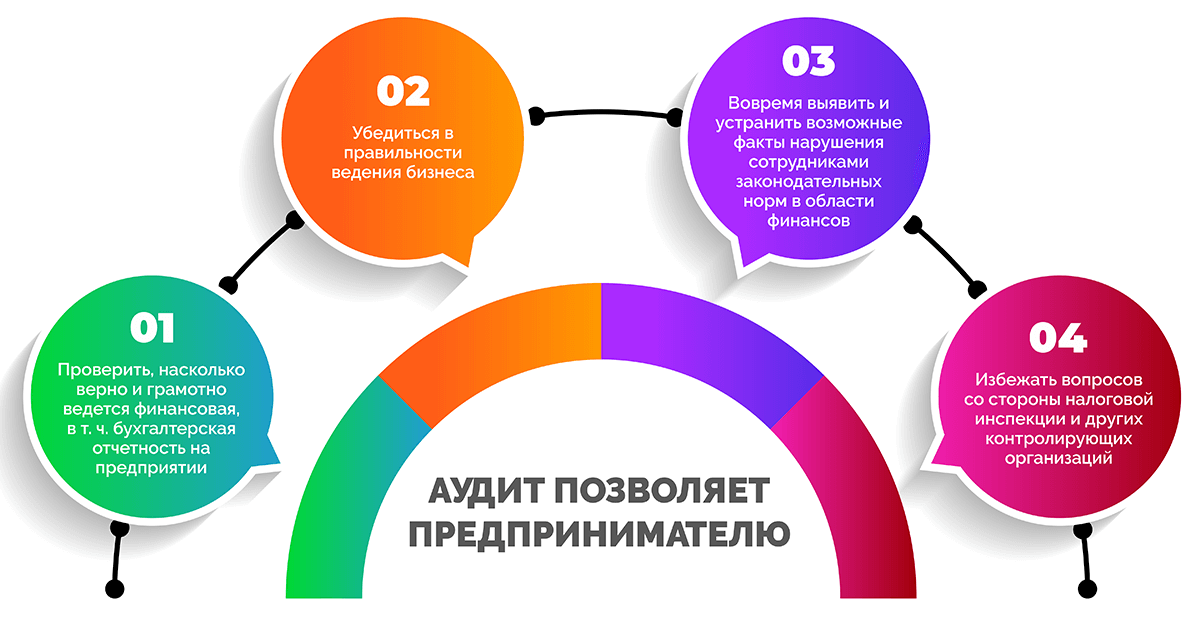

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

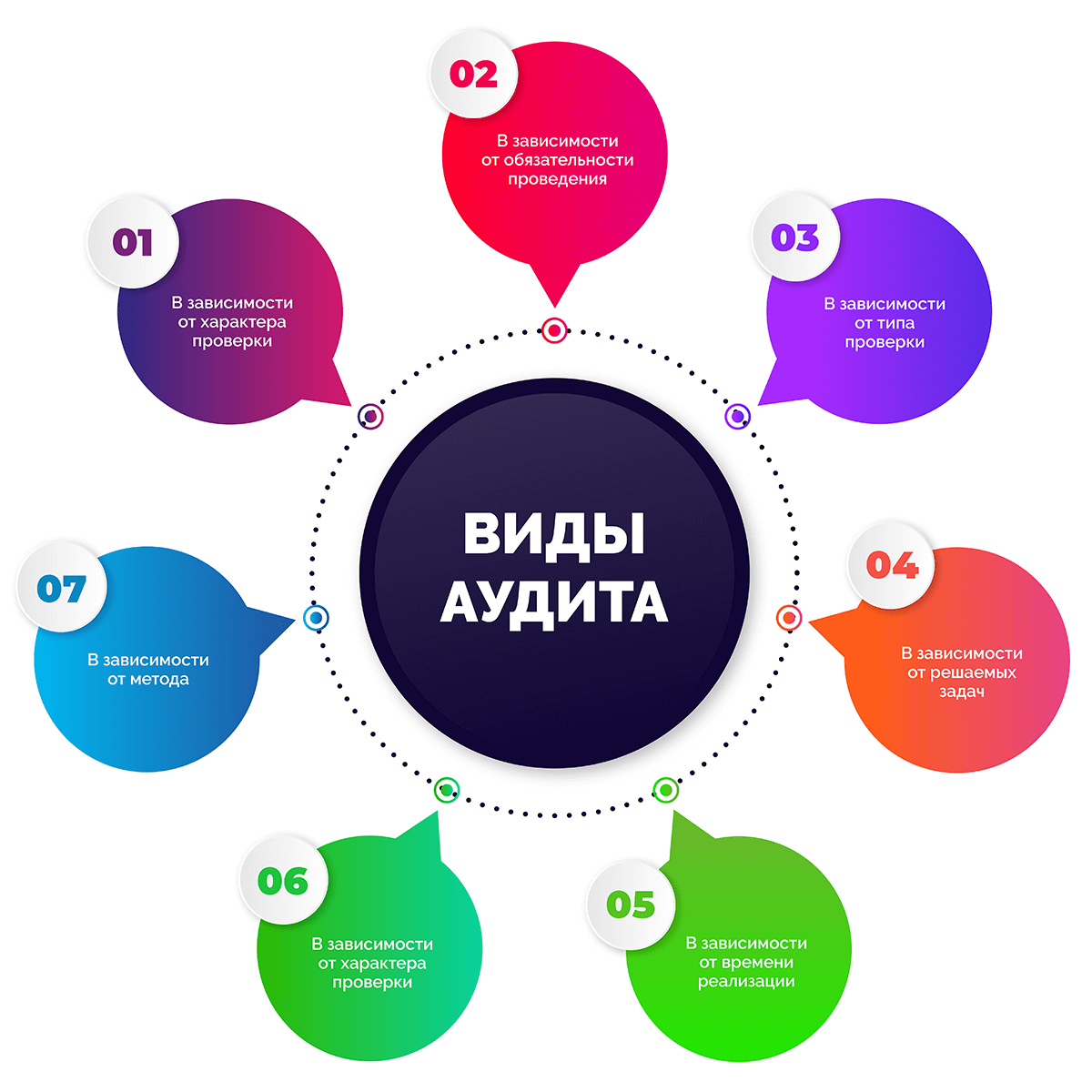

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

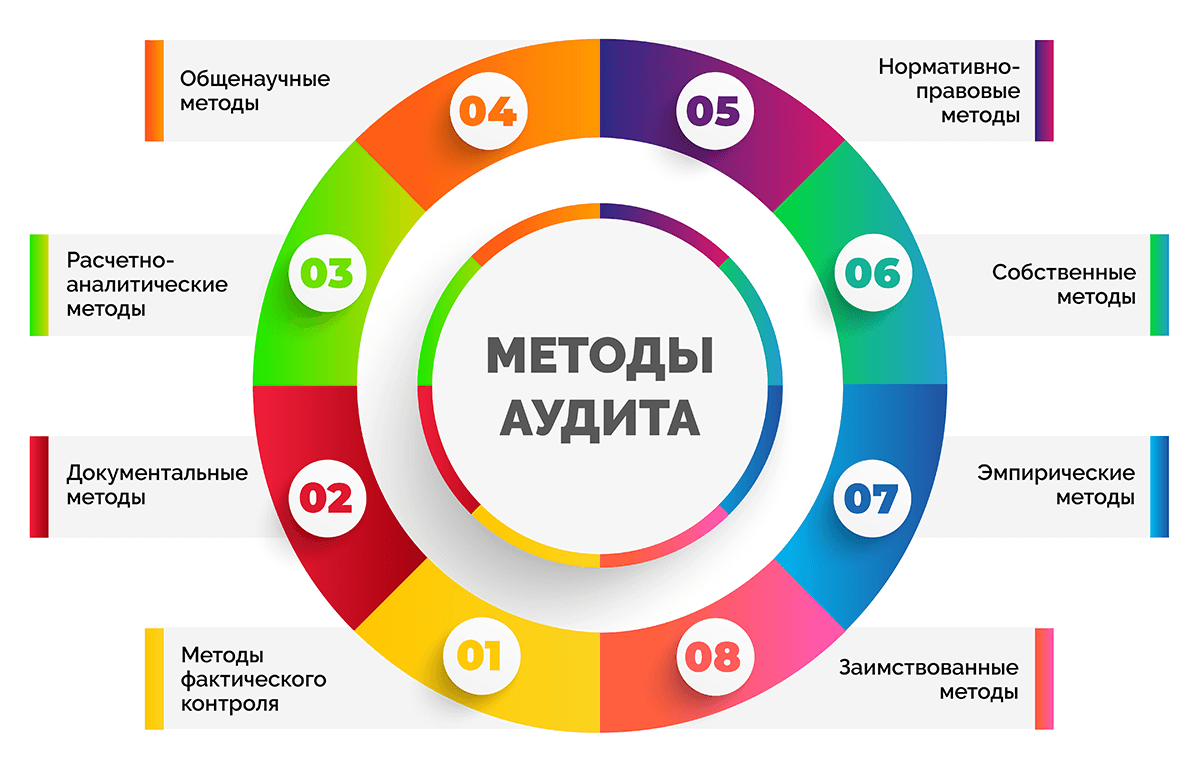

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

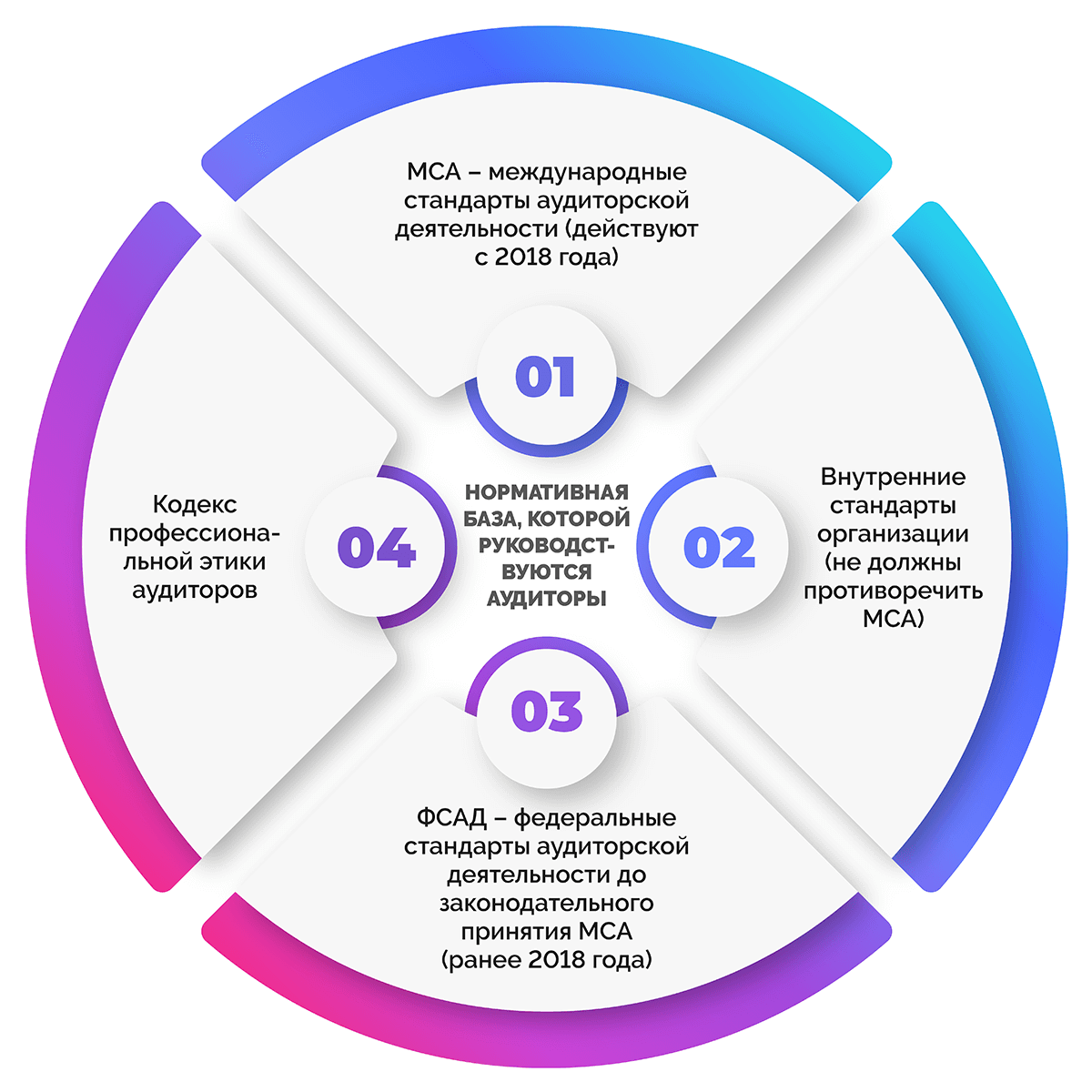

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

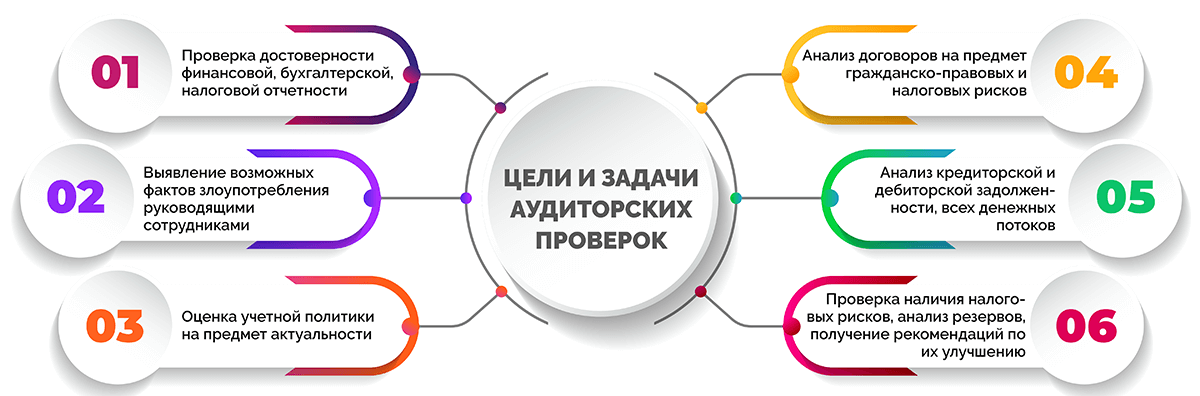

Цели и задачи аудиторских проверок

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

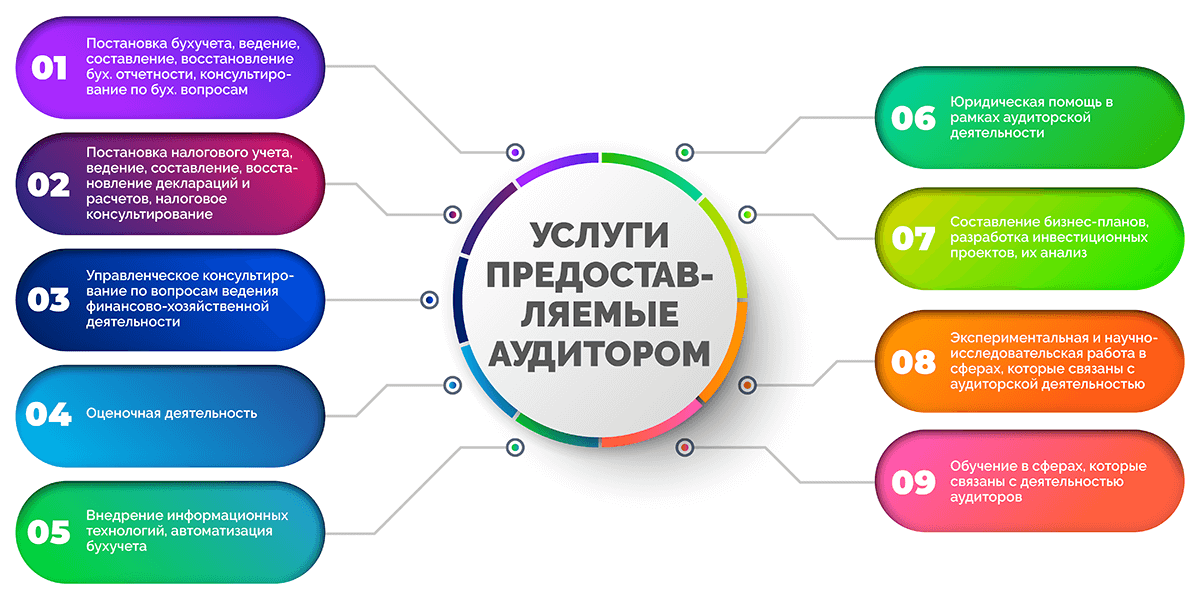

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

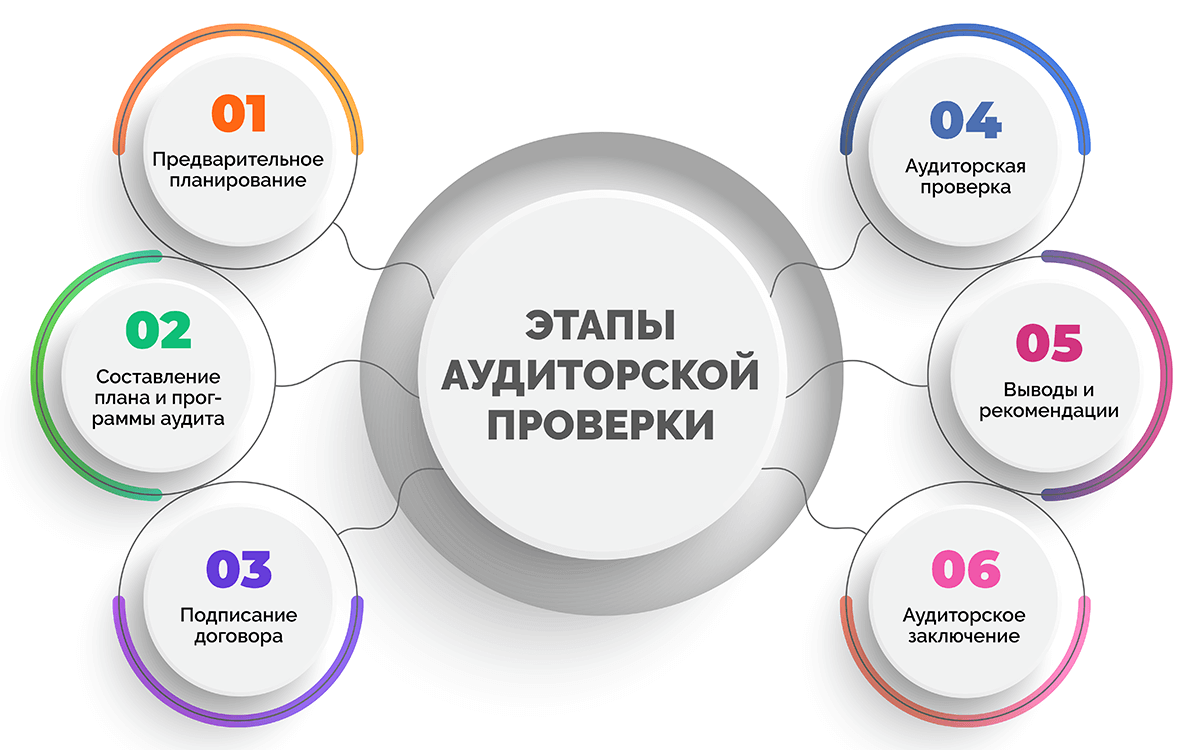

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

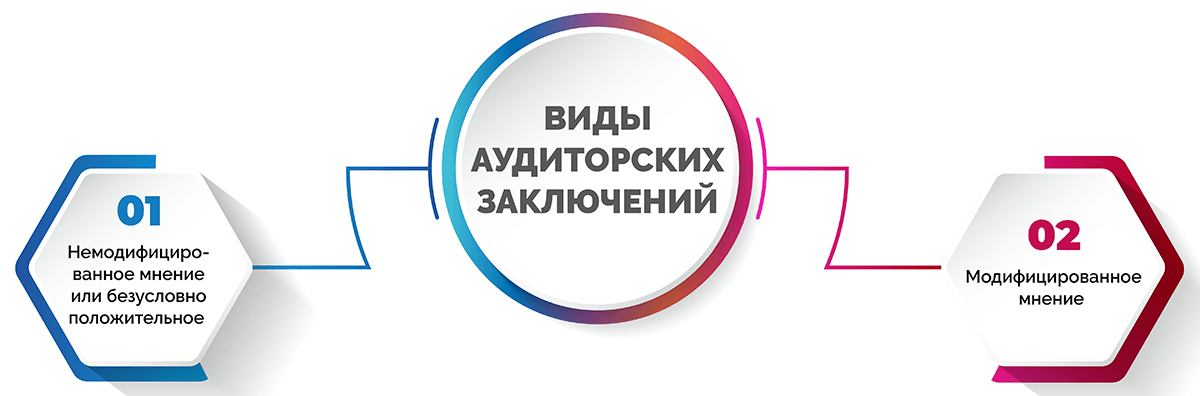

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

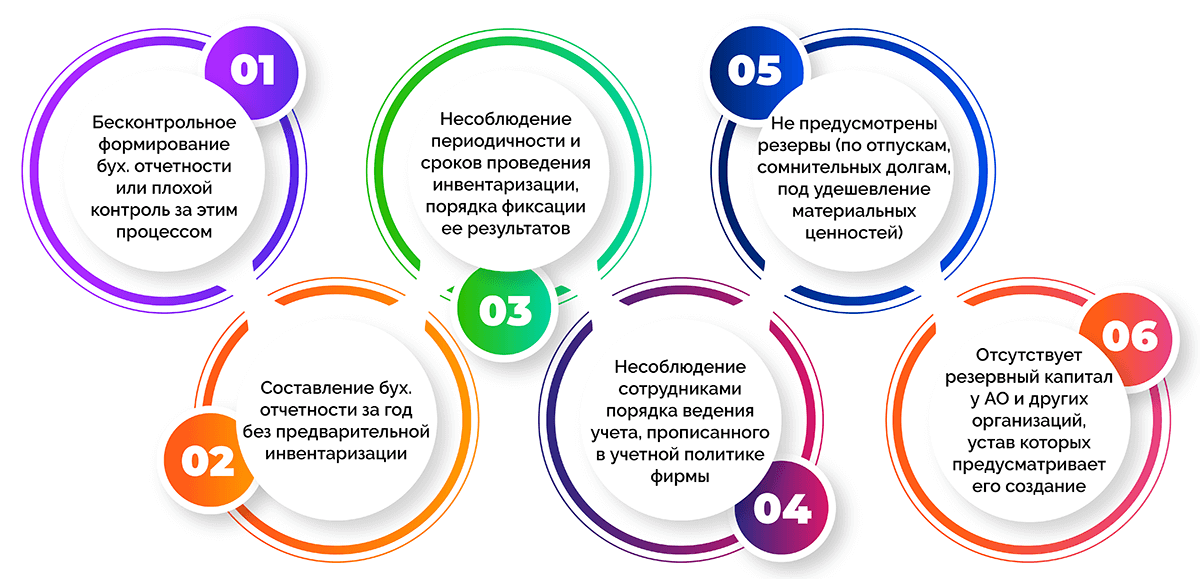

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Отличительные черты внутреннего и внешнего аудита

Внутренний и внешний аудит — две стороны одной медали. И медаль эта — компания. Аудит проводят специалисты разного уровня и разного подчинения. Но все они призваны найти в компании слабые места и тех, кто использовал их ради собственной выгоды, а также определить остальные участки, которые можно оптимизировать. Часто результаты работы внутреннего аудита используют для проведения внешнего аудита. В этом материале собраны различия внешнего и внутреннего аудита.

Что такое внутренний аудит

Внутренний аудит — это вид независимой оценки работы компании или ее составляющих. Результаты внутреннего аудита помогают руководству увидеть эффективность работы менеджмента по определенным показателям. Также позволяют проверить достоверность финансовой отчетности, качество и соблюдение порядка ведения бухучета, сохранность активов, недоработки по документообороту, соблюдение буквы закона при выполнении операций и любую другую деятельность департаментов или функционирование системы компании по заказу руководства.

Внутренний аудит проводят сами сотрудники предприятия. В это подразделение должны входить специалисты, не имеющие отношения к бухучету или любому другому проверяемому направлению. Иначе это противоречит принципу незаинтересованности.

Интересно, что принцип независимости для отдела внутреннего аудита носит внешний характер, поскольку проверяющие все же находятся в подчинении у руководства компании.

Департамент внутреннего аудита может существовать в компании отдельной единицей на постоянной основе или работать в формате комиссии. Приоритеты работы этого отдела определяет руководство компании.

Преимущества внутреннего аудита состоят в том, что его проводят сотрудники компании, которые погружены в ее процессы и хорошо ориентируются в них. Они заинтересованы в обнаружении ошибок и недоработок, а их заключения могут влиять на управленческие решения и процессы в компании для улучшения результатов.

Недостатки внутреннего аудита заключаются в том, что сотрудники фирмы работают на определенном участке и не могут дать объективную оценку при проверке. Чаще всего проведение внутреннего аудита связано с передачей материальной ответственности, поиском схем мошенничества, обнаружением или предотвращением хищений, повышением эффективности работы определенного участка компании.

Услугами службы внутреннего аудита пользуются открытые акционерные общества с филиалами и структурными подразделениями, холдинги с несколькими юридическими лицами, региональные компании, а также фирмы, ведущие отчетность по МСФО.

Что такое внешний аудит

Внешний аудит — это независимая оценка работы компании. Ее проводят специалисты аудиторской фирмы. Специалистов, которые проводят внешний аудит в компании, не должны связывать никакие родственные связи с руководством проверяемой компании, должности в ней или другие обязательства, кроме указанных в договоре на проверку.

Его проводят по требованию собственников и акционеров компании, а также согласно законам.

Внешний аудит проводят:

- для проверки достоверности данных в финансовых отчетах или, чтобы доказать их недостоверность

- чтобы проконтролировать следование требованиям законодательства по ведению учета и подготовке отчетности

- для определения участков оптимизации и более эффективного использования ресурсов компании

- для более узких целей, которые определяет заказчик (корректировка ведения бухучета, оптимизация баз налогообложения, анализ финансовой или хозяйственной деятельности, консультации по управленческим вопросам и пр.)

Процесс проведения внешнего аудита тщательно планируется, его ход и участки работы прописывают в договоре с компанией-клиентом. Сам коллектив уведомляют о грядущей проверке и знакомят с ее целью. Конечным результатом работы внешнего аудита выступает аудиторское заключение в письменной форме. Оно содержит полные данные об аудиторе, сроке проверки, ее объекте и результатах. Эти данные могут использоваться для управленческих решений в дальнейшем.

Преимущества внешнего аудита заключаются в том, что специалисты, которые его выполняют, независимы от руководства компании и работают в интересах заказчика. Они предоставляют оценку состояния компании, дают “взгляд со стороны” и могут также, кроме проверки документов, провести опрос сотрудников, анкетирование, проверить рабочие процессы на местах.

Недостатки внешнего аудита кроются в трактовке обнаруженных ошибок и несоответствий в документах и отчетах. Так сказано в исследовании, опубликованном в журнале The Accounting Review сотрудниками факультета EY Эрин Гамильтон и Джейсоном Смитом из Университета Невады, Лас-Вегас.

«Фундаментальное различие между ошибкой в бухгалтерском учете и мошенничеством заключается в намерении, лежащем в основе искажения, поэтому, если менеджеры совершают мошенничество способами, которые кажутся непреднамеренными, аудиторы могут ошибочно полагать, что полученные искажения являются невинными ошибками, а не попытками мошенничества», — говорит Смит.

Интересно, что в 2-х проведенных исследователями экспериментах выяснилось, что менеджеры склоняются чаще опускать расходы, чем завышать доходы компании.

Отличительные черты внутреннего и внешнего аудита

В фокусе внимания внутреннего и внешнего аудита находится компания и ее функционирование. Их отличают между собой специалисты, которые проводят аудит, а также заказчики, частота и тип проведения этих работ.

Список отличительных черт внутреннего и внешнего аудита представлен в сравнительной таблице.

Таблица. Сравнительная характеристика внешнего и внутреннего аудита

| Характеристика | Внутренний аудит | Внешний аудит |

|---|---|---|

| Вид работ | Подготовка информационных материалов о состоянии подразделения или процесса на предприятии | Подготовка соответствующих заключений о достоверности данных, соблюдении требований законодательства, анализ деятельности |

| Исполнители | Сотрудники предприятия | Специалисты независимой организации |

| Специальные требования к исполнителям | Отсутствуют | Наличие квалификационного аттестата (для аудитора). Членство в саморегулируемой организации аудиторов (для аудиторской организации) |

| Объект аудита | Любой процесс, функциональное направление или система деятельности в организации | Финансовая отчетность организации, другие объекты по запросу заказчика |

| Цель работ | Оценка эффективности, экономичности и соответствия законодательству | Оценка достоверности финансовой отчетности организации, контроль соблюдения законодательства, поиск возможностей оптимизации ресурсов |

| Нормативная база | Внутренние документы компании | Законодательные акты и международные стандарты |

| Оплата услуг | По должностному окладу | На основании договора |

| Срок выполнения | Непрерывно, по запросу | 1 раз в год или чаще, по запросу |

| Влияние на организацию | Высокое. Есть возможность внести корректировки в принятые управленческие решения ради повышения эффективности | Низкое, поскольку проверяют результаты принятых управленческих решений |

| Уровень независимости | Низкий. Подчиняется руководству предприятия | Высокий. Осуществляют деятельность на договорной основе |

| Пользователи заключений | Руководство предприятия | Акционеры, инвесторы, налоговые службы, банки, бизнес-партнеры, органы власти |

Внешнему аудитору важно защищать интересы клиентов компании. Внутреннему — интересы самой компании. Второй будет более ценным специалистом, поскольку работает на своей территории и сканирует компанию на наличие ошибок, “пробоин” и мошенничеств. Если вы хотите расширить карьерные перспективы и научиться эффективно работать в качестве специалиста по непрерывному улучшению процессов компании, то вам подойдут курсы по внутреннему аудиту.

Выберите подходящую программу по внутреннему аудиту и пройдите 1-й урок бесплатно, чтобы оценить, насколько комфортно повышать квалификацию онлайн!

Насколько вам близка область внутреннего и внешнего аудита?

КонсультантПлюс: примечание.

С 01.07.2023 ст. 8 излагается в новой редакции (ФЗ от 17.02.2023 N 31-ФЗ). См. будущую редакцию.

1. При оказании аудиторских услуг (участии в оказании аудиторских услуг) аудиторская организация, аудитор должны быть независимы и соблюдать правила независимости аудиторов и аудиторских организаций. Для целей настоящего Федерального закона под независимостью аудиторской организации, аудитора понимается отсутствие отношений связанности (аффилированности), основанной на имущественной, родственной или иной зависимости аудиторской организации, аудитора от аудируемого лица, его учредителей (участников, акционеров), руководителей и иных должностных лиц, других лиц, в случаях, предусмотренных настоящим Федеральным законом, другими федеральными законами, правилами независимости аудиторов и аудиторских организаций. Аудит не может осуществляться:

(в ред. Федерального закона от 30.12.2020 N 498-ФЗ)

(см. текст в предыдущей редакции)

1) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

(п. 1 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

2) аудиторскими организациями, руководители и иные должностные лица которых являются близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов учредителей (участников) аудируемого лица, его руководителя, главного бухгалтера или иного должностного лица, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

(п. 2 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

3) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних обществ, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

4) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудита, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской (финансовой) отчетности физическим и юридическим лицам, в отношении этих лиц;

5) аудиторами, являющимися учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

(п. 5 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

6) аудиторами, являющимися учредителям (участникам) аудируемого лица, его руководителям, главному бухгалтеру или иному должностному лицу, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности, близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов;

(п. 6 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

7) аудиторскими организациями в отношении аудируемых лиц, являющихся страховыми организациями, с которыми заключены договоры страхования ответственности этих аудиторских организаций;

(п. 7 введен Федеральным законом от 01.07.2010 N 136-ФЗ)

аудиторскими организациями, индивидуальными аудиторами в отношении бухгалтерской (финансовой) отчетности аудируемых лиц, являющихся кредитными организациями, с которыми ими заключены кредитные договоры или договоры поручительства, либо которыми им выдана банковская гарантия, либо с которыми такие договоры заключены руководителями этих аудиторских организаций, либо с которыми такие договоры заключены на условиях, существенно отличающихся от условий совершения аналогичных сделок, лицами, являющимися близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов руководителей этих аудиторских организаций, индивидуальных аудиторов, либо если указанные лица являются выгодоприобретателями по таким договорам;

аудиторскими организациями, индивидуальными аудиторами в отношении бухгалтерской (финансовой) отчетности аудируемых лиц, являющихся кредитными организациями, с которыми ими заключены кредитные договоры или договоры поручительства, либо которыми им выдана банковская гарантия, либо с которыми такие договоры заключены руководителями этих аудиторских организаций, либо с которыми такие договоры заключены на условиях, существенно отличающихся от условий совершения аналогичных сделок, лицами, являющимися близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов руководителей этих аудиторских организаций, индивидуальных аудиторов, либо если указанные лица являются выгодоприобретателями по таким договорам;

(п. 8 введен Федеральным законом от 01.12.2014 N 403-ФЗ)

9) работниками аудиторских организаций, являющимися участниками аудиторских групп, аудируемыми лицами которых являются кредитные организации, с которыми ими заключены кредитные договоры или договоры поручительства на условиях, существенно отличающихся от условий совершения аналогичных сделок, либо получившими от этих кредитных организаций банковские гарантии, либо с которыми такие договоры заключены лицами, являющимися близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов аудиторов, либо если указанные лица являются выгодоприобретателями по таким договорам.

(п. 9 введен Федеральным законом от 01.12.2014 N 403-ФЗ)

2. Порядок выплаты и размер денежного вознаграждения аудиторским организациям, индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

2.1. Утратил силу с 1 января 2022 года. — Федеральный закон от 02.07.2021 N 359-ФЗ.

(см. текст в предыдущей редакции)

3. Аудиторские организации, индивидуальные аудиторы не вправе осуществлять действия, влекущие возникновение конфликта интересов или создающие угрозу возникновения такого конфликта. Для целей настоящего Федерального закона под конфликтом интересов понимается ситуация, при которой заинтересованность аудиторской организации, индивидуального аудитора может повлиять на мнение такой аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица. Случаи возникновения у аудиторской организации, индивидуального аудитора заинтересованности, которая приводит или может привести к конфликту интересов, а также меры по предотвращению или урегулированию конфликта интересов устанавливаются кодексом профессиональной этики аудиторов.

4. Правила независимости аудиторов и аудиторских организаций разрабатываются на основе кодекса этики профессиональных бухгалтеров, принимаемого Международной федерацией бухгалтеров.

(часть 4 введена Федеральным законом от 30.12.2020 N 498-ФЗ)

Основные отличия инициативного аудита от обязательного

Главным отличием инициативной проверки от обязательной является добровольность ее проведения. Компания не обязана ее проводить, поэтому за отсутствие аудиторского заключения по результатам такой проверки ее невозможно оштрафовать.

Случаи проведения обязательного аудита финансовой отчетности содержатся в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и положениях иных федеральных законов.

Виды инициативного аудита

Проведение инициативного аудита может быть внутренним и внешним.

Внутренний добровольный аудит проводит собственное подразделение компании — служба внутреннего аудита. Это деятельность по оценке работы компании и повышению эффективности процессов корпоративного управления организацией, управления рисками, а также процессов внутреннего контроля. Плюсом внутреннего аудита является то, что аудиторы хорошо знают компанию изнутри, консультируют руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, помогают устранить неточности в работе.

Определение внутреннего аудита компании закреплено в Международном стандарте аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н.

Юлия Суслова

Ведущий аудитор

Однако для объективного анализа финансово-хозяйственной деятельности компании, состояния ее дел и получения беспристрастного отчета рекомендуем прибегать к услугам независимых аудиторских фирм.

Внешний инициативный аудит проводят привлеченные эксперты: аудиторские организации или индивидуальные аудиторы, которые являются членами саморегулируемой организации аудиторов «Содружество» и обладают квалификационным аттестатом аудитора.

Обязательность вступления в профессиональное сообщество аудиторов закреплена в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Инициативный аудит — Объективный взгляд на отчетность

Инициативный аудит — проверка достоверности ведения учета

независимыми аудиторами. Мы беспристрастны в обнаружении

несоответствий и ошибок в учете, поможем получить полную

и объективную картину финансового состояния компании

для собственников и руководства.

Рассчитать стоимость

Кто инициирует проверку

Проведение инициативного аудита не регламентируется законодательством РФ и включает в себя различные проверки по усмотрению и желанию заказчика.

Обычно инициативный аудит проводится по инициативе ее собственников (учредителей, участников, акционеров) и руководства (генерального директора, директора, президента) в случаях:

- смены руководства компании;

- увольнения главного бухгалтера;

- реорганизации бизнеса;

- сомнений в качестве ведения бухгалтерского и налогового учета;

- преддверия выездной налоговой проверки и пр.

В Законе «Об аудиторской деятельности» содержится общий термин «аудируемое лицо», «лицо, заключившее договор оказания аудиторских услуг». Под аудируемым лицом следует понимать организацию, чья отчетность проверяется. А лицом, заключившим договор на аудит (заказчиком), может быть, как сама аудируемая организация, так и любой из ее собственников (участник или акционер).

Заключение аудитора (конечный результат инициативного аудита) передается только аудируемому лицу либо лицу, заключившему договор на оказание аудиторских услуг (п. 4 ст. 6 Закона № 307-ФЗ).

Юлия Суслова

Ведущий аудитор

Инициативный аудит по общему правилу проводится по решению общего собрания участников — в обществах с ограниченной ответственностью (пп. 10 п. 2 ст. 33, ст. 48 Закона № 14-ФЗ «Об ООО»), общего собрания акционеров и совета директоров (наблюдательного совета) общества — в акционерных обществах (п. 3 ст. 85, п. 2 ст. 86 Закона № 208-ФЗ «Об АО»).

Однако статьей 48 Закона об ООО предусмотрено два различных случая назначения аудита:

- по инициативе и за счет общества,

- по инициативе и за счет его участника.

Во втором случае решение общего собрания участников общества о проведении аудиторской проверки и выборе аудитора не требуется, общее собрание в этом случае решает лишь вопрос о возможности компенсации расходов участника на проведение проверки (Постановление Президиума ВАС РФ от 13 мая 2008 г. N 17869/07).

В акционерных обществах отдельный акционер также может требовать аудиторской проверки АО, однако для этого необходимо владение 10 и более процентами голосующих акций этого АО (п. 3 ст. 85 Закона об АО).

Что дает инициативный аудит компании заказчика

Проведение инициативного аудита дает возможность руководству компании заранее проверить достоверность информации в учете и финансовой отчетности и своевременно принять решение о необходимости конкретных действий, избежав штрафов при проведении плановых, выездных проверок.

«Добровольное» проведение аудита может включать в себя ряд сопутствующих услуг (п. 7 ст. 1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»):

- постановку, восстановление и ведение бухгалтерского и налогового учета;

- составление бухгалтерской (финансовой) отчетности, налоговых расчетов и деклараций;

- бухгалтерское, налоговое и управленческое консультирование;

- юридическую помощь;

- обучение в областях, связанных с аудиторской деятельностью и т.д.

Инициативный аудит помогает понять правильность ведения бухгалтерского и налогового учета, отражения учетных операций, при необходимости, принять меры по оптимизации бухгалтерской службы компании.

При продаже бизнеса инициативный аудит организации дает информацию об активах и текущих обязательствах компании, выручке и расходах, дебиторской и кредиторской задолженности и других финансовых показателях, необходимых для оценки рисков и объективной стоимости компании.

Как проводится инициативный аудит

Инициативная проверка компании может охватывать:

- всю бухгалтерскую, налоговую или финансовую отчетность;

- ее отдельные направления, например, налогооблагаемую базу по прибыли, НДС, дебиторскую или кредиторскую задолженность, чистые активы компании, краткосрочные или долгосрочные обязательства, нераспределенную прибыль, определенные группы расходов, расчеты с контрагентами, приходные и расходные кассовые операции и др.

Перечень подлежащих проверке участков учета зависит от масштабов компании и того, какие статьи баланса, регистры налогового учета и документы финансовой отчетности в большей степени нуждаются в проверке и подтверждении.

Инициативный аудит налогов (налоговый аудит) как аналог выездной налоговой проверки наиболее актуален в сегодняшнее время. При этом специалисты-аудиторы анализируют и контролируют правильность определения налоговой базы, расчета налогов и налоговую отчетность компании, помогают оптимизировать налогооблагаемую базу.

Инициативная проверка проводится:

- сплошным способом — изучение и анализ всех совершенных операций, отраженных в первичных документах и отчетах и правильности их отражения в бухгалтерском и налоговом учете;

Этот способ проверки весьма трудоемок и применяется, как правило, на тех участках деятельности компании, которые связанны с движением денежных средств, основных средств и других активов и пассивов организации в соответствии с заданием, указанным в программе инициативного аудита.

- выборочным способом — проверка содержания части операций (как правило, наиболее крупных по стоимости), отраженных в первичных документах и отчетах определенного периода.

Выборочный способ позволяет делать вывод о качестве учета компании в целом, однако существует риск пропустить ошибки. Поэтому на практике компании чаще заказывают услугу инициативного аудита сплошным способом, несмотря на его трудоемкость и, как следствие, более высокую стоимость.

В процессе проведения инициативного аудита организации специалисты-аудиторы выполняют следующие работы:

- анализ системы внутреннего контроля компании;

- анализ ее учетной политики;

- анализ корректности отображения операций в учете;

- анализ ведения налогового учета, заполнения налоговых регистров, расчетов и деклараций;

- анализ расчетов с бюджетом и контрагентами;

- анализ стоимости активов компании;

- анализ специфических операций;

- др. расширенные проверки, требуемые по техническому заданию.

По итогам проверки инициатор аудита вправе получить отчет о выявленных нарушениях с рекомендациями по их исправлению, а также аудиторское заключение. Требования к этому документу при проведении инициативного аудита те же, что и для обязательного.

Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Юлия Суслова

Ведущий аудитор

Порядок проведения инициативного аудита компании

Поскольку порядок проведения инициативного аудита (аудита «по желанию») не выделен законодательством РФ в отдельную процедуру, к его проведению могут применяться те же положения, что и к обязательному аудиту.

Правовые основы регулирования аудиторской деятельности в Российской Федерации закреплены в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Преимуществом инициативного аудита является свобода в выборе времени и сроков проверки, формы проверки, объектов проверки и аудиторской организации.

Порядок проведения инициативного аудита содержит следующие обязательные процедуры:

- предварительное планирование — знакомство с проверяемой компанией (по предоставленным документам и информации из открытых источников), определение объема и видов работ, разработка задач проверки, определение стоимости услуг аудита, подписание договора;

- составление плана проверки, включающего последовательность и характер работ, разработка программы проверки — учитывая систему внутреннего контроля компании;

- непосредственно проверка — сбор информации и анализ показателей бухгалтерской, налоговой и финансовой отчетности, проверка ее на соответствие нормам и стандартам законодательства с распределением обязанностей между специалистами-аудиторами по утвержденной программе;

- составление отчета (экспертного заключения) — документа, содержащего полные данные обо всех обнаруженных в ходе проведения инициативного аудита нарушениях, отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также выводы и рекомендации аудиторов по их устранению и уменьшению;

- выдача отчета (заключения) заказчику — официальная оценка достоверности проверяемой в ходе аудита информации, представленной в бухгалтерской, налоговой или финансовой отчетности компании.

Представленные рекомендации специалистов-аудиторов по устранению выявленных в ходе проверки нарушений, отклонений, ошибок и недостатков могут послужить поводом дальнейшего сотрудничества компании-заказчика с аудиторской организацией в виде дополнительных услуг, связанных с исполнением данных рекомендаций.

Объекты проверки в рамках инициативного аудита нашей аудиторской организацией

Привлечение квалифицированных специалистов — аудиторов, экспертов по налогообложению, трудовому праву и юристов компании «Правовест Аудит» поможет выявить слабые места в системе внутреннего контроля и учета, внести необходимые корректировки, минимизировать риски штрафов налоговых и проверяющих органов с возможностью заранее подготовиться к их визиту.

Некоторый перечень объектов анализа и оценки при проведении инициативного аудита, предлагаемый нашей компанией:

- анализ учетной политики для целей бухгалтерского и налогового учета;

- корректность перехода и применения новых ФСБУ;

- проверка правильности формирования показателей бухгалтерской (финансовой) отчетности;

- проверка соответствия бухгалтерской (финансовой) отчетности регистрам бухгалтерского учета, включая аналитические счета второго порядка;

- анализ правильности формирования показателей налоговой отчетности, выявление налоговых рисков и резервов;

- проверка соответствия данных налоговой отчетности и аналитических регистров налогового учета;

- проверка корректности формирования налогооблагаемой базы;

- проверка наличия необходимых первичных документов;

- проверка полноты занесения информации о фактах хозяйственной деятельности в регистры бухгалтерского и налогового учета;

- проверка правильности формирования первичных документов для целей бухгалтерского и налогового учета (проверка бухгалтерского и налогового «качества» первичной документации);

- проверка правильности формирования бухгалтерских документов и записей (проводок), исходя из требований законодательства и содержания хозяйственных операций;

- проверка корректного понимания и классификации отдельных хозяйственных операций для целей налогового учета на предмет правильного понимания бухгалтером предприятия отдельных операций (их классификацию) в соответствии с действующим законодательством РФ;

- проверка оформления кадровых документов;

- проверка оформления результатов инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности.

Недостаточно зарегистрировать компанию, арендовать офис и закупить оборудование. Остается еще один важный момент — наём персонала. И именно здесь возникают самые большие проблемы.

Руководству приходится решать, где искать не просто сотрудников, а профессионалов. Не менее сложно найти управляющего и главного бухгалтера. Но на этом проблемы не заканчиваются. Они сопровождают деятельность компании вплоть до момента ликвидации. Например, нужно ли увеличивать штат? Или наоборот целесообразно сократить одно-два подразделения? И как в последнем случае правильно подготовить документы, чтобы избежать претензий со стороны гострудинспекции?

Подобных вопросов — миллионы. Получить не только ответы на них, но и практические рекомендации по ведению документооборота и текущей деятельности помогает аудит персонала организации. О том, что он собой представляет, какие позволяет решить задачи, речь и пойдет далее.

Кадровый аудит: что это?

Термин «аудит» не является чем-то новым. В кадровое делопроизводство он пришёл из бухгалтерии. Так называют независимую проверку документации, относящейся к той или иной сфере деятельности. И, как показывает практика, делать это необходимо своевременно, а не ждать постановлений о штрафах.

Аудит кадров позволяет не только избежать наказания, но и предупредить вероятность наступления неблагоприятных последствий как для работодателя, так и для персонала. Аудитор в ходе проверки выявляет кадровый потенциал работодателя, определяет эффективность его использования. А для этого (но не только) необходимо изучить все документы, имеющие отношение к кадровому делопроизводству:

-

принятые в компании локальные нормативные акты, регламентирующие режим работы, оплату, премирование. Если заключен коллективный договор, аудитор проверит и его содержание, а главное — исполнение;

-

документы, относящиеся к организационной структуре и штатному расписанию;

-

положение о защите персональных данных персонала;

-

журнал учёта движения трудовых книжек;

-

приказы о приёме на работу, увольнении, перемещениях и т. д.

Все перечисленные документы необходимо оформлять с учетом требований законодательства РФ, в том числе ТК РФ. Анализ информации позволяет сделать выводы о компетентности персонала отдела кадров. Появляется и возможность укрепить трудовую дисциплину при одновременном соблюдении прав работников.

Выделяют несколько видов аудита:

-

обязательный и инициативный. Применительно к кадровому делопроизводству речь в основном идёт о втором варианте. Федеральный закон № 307-ФЗ от 30.12.2008 года регламентирует проведение бухгалтерского (финансового) аудита;

-

внешний и внутренний.

Внешний аудит кадров проводится специалистами, сторонними по отношению к проверяемой организации. Этот вариант имеет и преимущества, и недостатки. Плюсом можно считать тот факт, что проверяющий не является заинтересованным лицом. Минус — то, что аудитор может не знать специфики работы конкретной компании. Ему потребуется время, чтобы войти в курс дела, понять, почему выбрана та или иная организационная структура, для чего в коллективный договор включены отдельные пункты.

Внутренний аудит проводят сотрудники этой же компании. Такой вариант чаще всего выбирают работодатели с небольшим штатом и минимальным объёмом кадровой документации. Но в данном случае успех полностью зависит от квалификации проверяющего, его знания законодательства. Не стоит забывать и о том, что аудитор может быть заинтересованным лицом. Ему придётся рассматривать собственные ошибки и недочёты. В результате он может просто скрыть от руководства информацию о реальном положении дел.

При проведении внутреннего аудита в комиссию целесообразно включить юристов, бухгалтеров, психологов (если они есть в штате компании). В среднем на каждые 500 проверяемых сотрудников приходится 1-2 аудитора.

Еще один минус внутреннего аудита в том, что на его проведение может потребоваться много времени. Ведь тем, кто входит в комиссию и изучает документы, приходится заниматься и своими непосредственными служебными обязанностями. И такая работа в рамках аудита часто приводит к зарождению в коллективе дополнительных конфликтов.

Также выделяют полный и выборочный аудит кадров. В первом случае проверке подлежат абсолютно все документы отдела кадров. Это позволяет выявить все потенциальные проблемы ещё до того, как они перейдут в разряд реальных. В ходе выборочного аудита анализируют документацию, например, за отдельный период или только приказы о найме, переводе, правильность заполнения карточек Т-2 и т. д.

Эффективность выборочного аудита может быть невелика. Это связано с тем, что зачастую нет возможности проследить взаимосвязи между происходящими в компании негативными событиями и теми ошибками, что выявлены в документации.

Когда целесообразно проводить кадровый аудит?

Единых рекомендаций или правил в данном вопросе нет. Специалисты советуют проводить аудит кадрового делопроизводства (полностью или частично) в следующих ситуациях:

-

Увольняется руководитель кадровой службы, дела принимает новый сотрудник.

-

Планируется реорганизация компании: поглощение, слияние, разделение на несколько автономно работающих организаций.

-

Ожидается проверка со стороны гострудинспекции.

-

Вносятся изменения в Трудовой кодекс или иные законодательные акты. В этом случае целесообразно пересмотреть положения, принятые в компании, на предмет их соответствия новым требованиям.

-

С некоторой периодичностью в компании фиксируются конфликты с наёмным персоналом, в том числе с подачей жалоб в инспекцию по труду, суд или прокуратуру.

-

Работодатель меняет систему оплаты труда и/или премирования.

-

Планируется масштабное изменение штатного расписания, в том числе с сокращением персонала.

Причины для проведения аудита у каждой компании могут быть свои.

Задачи проведения кадрового аудита

Сразу нужно отметить, что аудитор не принимает какие-либо управленческие решения. Он не может говорить о том, что кого-либо из сотрудников нужно уволить, либо в локальные нормативные акты необходимо внести определённые пункты. Его задача — анализ представленной компанией-работодателем документации и иной информации и выработка рекомендаций в части правильного и полноценного управления кадровым потенциалом.

Помимо этого кадровый аудит позволяет определить:

-

Что является основной причиной возникающих в компании трудовых конфликтов? Либо кто является их инициатором, зачинателем? Как их разрешать и предотвращать?

-

Соответствует ли имеющийся кадровый потенциал задачам компании-работодателя? Можно ли с таким штатом сотрудников говорить о развитии, достижении стратегических целей хотя бы в ближайшей перспективе.

-

Какая в компании принята система управления персоналом? Соответствует ли она действующей организационной структуре?

-

Соблюдаются ли в компании требования действующих законодательных актов?

Цель проведения аудита по кадрам

Среди основных целей аудита персонала можно выделить следующие:

-

Анализ рисков, приводящих к зарождению и развитию трудовых конфликтов.

-

Выявление основных причин претензий со стороны контролирующих инстанций.

Методы проведения аудита

Выделяют следующие группы методов проведения аудита персонала:

Организационно-аналитические

Основной упор в данном случае делается на изучение документов: приказов, локальных нормативных актов, относящихся к организационной структуре и т. д. Аудитор может при необходимости проанализировать данные, показывающие эффективность работы персонала.

В дополнение к положениям (об оплате труда, премировании, трудовом распорядке), коллективному договору и приказам аудитор проверяет:

-

должностные инструкции;

-

результаты тестов (вне зависимости от содержания), проводимых среди работников;

-

данные о затратах на поиски сотрудников, их подготовку, повышение квалификации;

-

сведения о выплатах, в том числе премиальных;

-

данные о сфере деятельности компании в целом и отдельных подразделений. Ведь для промышленного предприятия и консалтинговой компании нельзя составить одинаковые должностные инструкции. Будут отличаться организационная структура, штатное расписание и иные документы кадрового характера;

-

сведения о профессиональных заболеваниях, несчастных случаях и травмах на производстве. Если их слишком много, сотрудникам приходится работать во вредных или опасных условиях, это негативно скажется на репутации компании в качестве работодателя;

-

общие финансовые показатели и результаты, в том числе от использования наёмного труда;

-

данные о распорядке рабочего дня и т. д.

Социально-психологические

В этом случае упор делается на опросы, анкетирование персонала. Такой подход позволяет определить, насколько сотрудники мотивированы к работе. Есть возможность и уточнить, насколько эффективные решения принимают руководители на разных уровнях. Тесты могут относиться и к сфере премирования, наличию какой-либо системы в данном вопросе.

Экономические

Для каждой отрасли установлены определённые нормативы выработки, производительности, оплаты труда. Проверяющий, выбирая для аудита персонала, экономические методы, сравнивает показатели: по данной конкретной компании и нормативные по сфере деятельности. Таким же образом сопоставляют сведения по выплатам из-за несчастных случаев, данные специальной оценки условий труда и т. д.

Если есть существенные отклонения от нормативных значений, руководству следует подумать о предоставлении сотрудникам лучших условий для работы, повышении оплаты труда и т. д.

На практике кадровый аудит в основном проводят с использованием комбинации всех перечисленных выше методов.

Этапы кадрового аудита

Вне зависимости от выбранного метода работы аудит кадров проводится в соответствии со следующим алгоритмом:

-

Определение целей и задач проверки конкретного объекта.

-

Формирование комиссии. В небольших компаниях её возглавляет руководитель лично. Если в организации работают сотни сотрудников, комиссию может возглавить кто-либо из совета директоров, например, руководитель кадровой службы.

-

Издание приказа с обозначением сроков проведения аудита и иной необходимой информации.

-

Формирование собственно плана проведения и обоснование метода проверок.

-

Уточнение, какие документы необходимы аудитору для анализа.

-

Проверка локальных нормативных актов и кадровой документации на предмет соответствия законодательным требованиям.

-

Анкетирование персонала, если это предусмотрено планом аудита.

-

Обработка полученных результатов и выработка рекомендаций для управленческого звена. Аудитор описывает выявленные недостатки, реальные и потенциальные риски и способы их минимизации или устранения.

-

Доведение результатов аудита персонала до руководства компании. При необходимости через 6-12 месяцев проводится повторная проверка. Её цель — проверка эффективности предпринятых мер и проведенных мероприятий.

Результаты и эффективность кадрового аудита

Своевременно и правильно проведённый аудит — это возможность:

-

оптимизировать кадровое делопроизводство;

-

минимизировать вероятность трудовых споров, конфликтов между сотрудниками;

-

повысить привлекательность компании в качестве работодателя и одновременно снизить вероятность наступления событий, неблагоприятно отражающихся на репутации компании;

-

минимизировать объём выплат вследствие производственных травм, несчастных случаев на производстве;

-

устранить ошибки, допущенные при подготовке локальных нормативных актов, трудовых договоров, должностных инструкций. Документы будут приведены в соответствие действующему законодательству;

-

минимизировать вероятность начисления штрафов со стороны инспекции по труду;

-

оценить эффективность принятой в компании кадровой политики.

Одновременно в ходе кадрового аудита можно оценить, насколько эффективно работает отдел кадров в компании. Ведь её сотрудники также могут допускать ошибки, негативно влияющие на репутацию организации в качестве работодателя, или приводящие к начислению штрафов. Аудит позволяет выявить резервы, позволяющие усовершенствовать функционирование HR-функции в дальнейшем.

Алексей Сонин, дипломированный внутренний аудитор (CIA),

дипломированный специалист по расследованию мошенничеств (CFE)

Исполнительный директор Института внутренних аудиторов

На протяжении последних лет в России наблюдался устойчивый рост интереса к внутреннему аудиту. Сегодня службы внутреннего аудита существуют в большинстве крупных и многих средних компаниях. Немало руководителей компаний, где таких подразделений еще нет, задумываются об их создании.

Интерес к внутреннему аудиту обусловлен, по нашему мнению, рядом факторов.

Во-первых, это желание и насущная необходимость для собственников и менеджмента упорядочить бизнес-процессы в компании, что во многих случаях может привести к весьма ощутимой экономии средств.

Во-вторых, это потребность совета директоров или другого наблюдательного органа в независимом и объективном источнике информации о состоянии дел в компании.

В-третьих, что особенно важно для развивающихся рынков, в частности, для России, наличие в компании внутреннего аудита является актуальным для собственников компаний, которые передают бразды правления в руки профессиональных управленцев, но при этом стараются «держать руку на пульсе».

Определение внутреннего аудита

Внутренний аудит, по определению международного Института внутренних аудиторов (The Institute of Internal Auditors), есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

Данное определение охватывает основные характеристики внутреннего аудита.

- Независимость и объективность. На этих двух фундаментальных качествах основывается профессия внутреннего аудитора. Под независимостью имеется в виду организационная независимость, которая определяется в значительной степени уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора, заключающееся в том, насколько аудитор беспристрастен в своих оценках и выводах.

- Совершенствование деятельности организации – это цель внутреннего аудита. Главное в деятельности внутреннего аудита — не выявить нарушения и ошибки для последующих оргвыводов и наказания виновных, не написать отчет в объеме нескольких десятков страниц, а увидеть и оценить риски, слабые стороны в работе организации и дать рекомендации, направленные на снижение уровня риска и повышение эффективности систем и процессов.

- Предоставление гарантий (англ. assurance) и консультаций (англ. consulting) заказчикам (клиентам) внутреннего аудита. Предоставление гарантий, в данном случае, есть объективный анализ аудиторских доказательств с целью осуществления независимой оценки и выражения мнения о достоверности информации и эффективности систем и процессов. Основное отличие консультирования от предоставления гарантий заключается в том, что в первом случае характер, объем работы и форму отчетности определяет клиент, а во втором – сам аудитор по согласованию с заказчиком. При этом сфера предоставления гарантий и консультаций за последние годы существенно расширилась и включает в себя:

- управление рисками,

- внутренний контроль,

- корпоративное управление.

Роль внутреннего аудита в компании

Насколько внутренний аудит нужен собственникам бизнеса? Чем внутренний аудит может быть полезен менеджерам компании? Решение о том, необходим ли в компании внутренний аудит, принимают собственники и высшее исполнительное руководство компании. Решение это определяется многими факторами, к которым относятся разделение функций владения и управления бизнесом, размеры и структурная разветвленность компании, географический разброс ее активов, уровень рисков, присущих деятельности компании.