Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

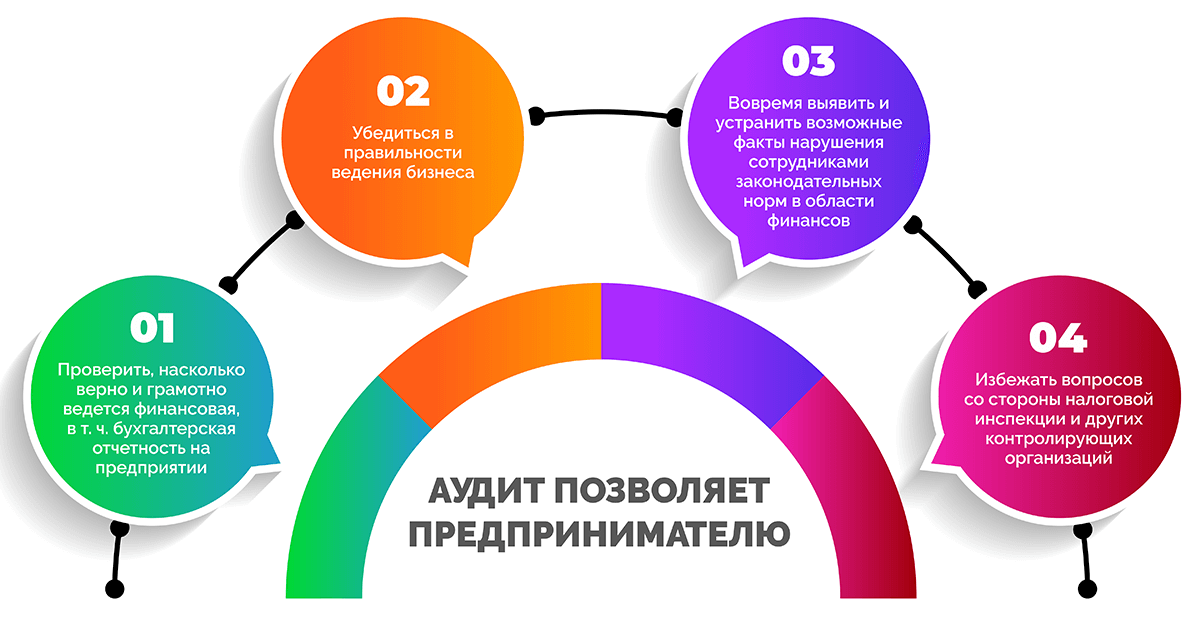

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

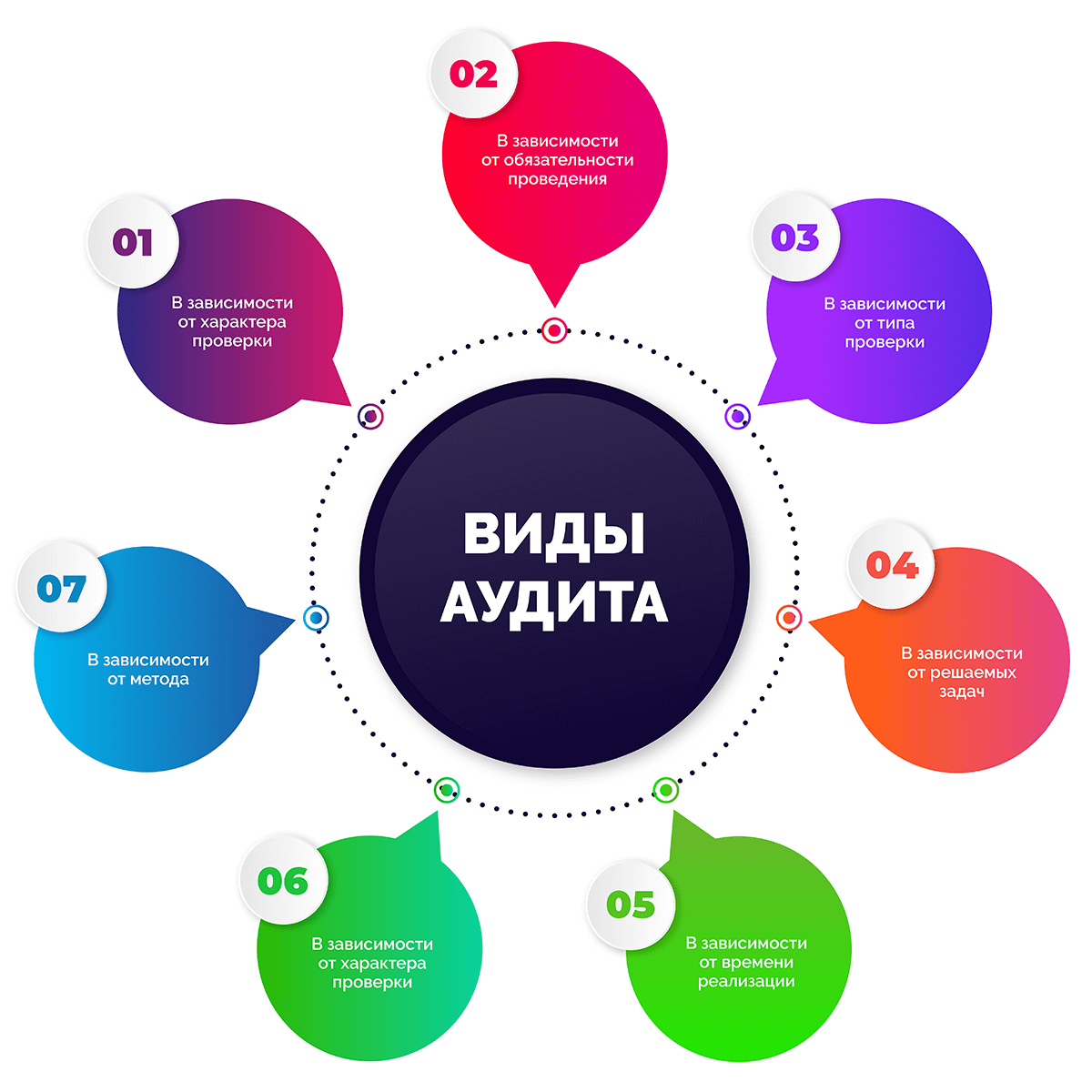

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

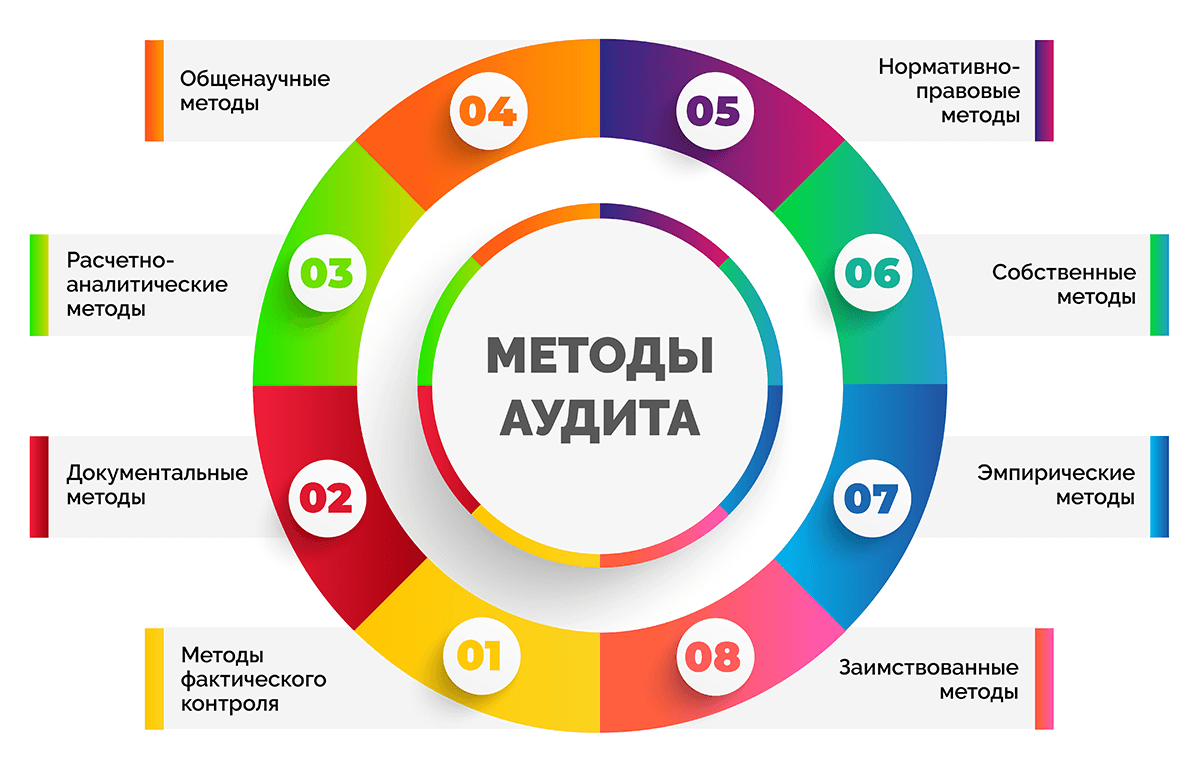

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

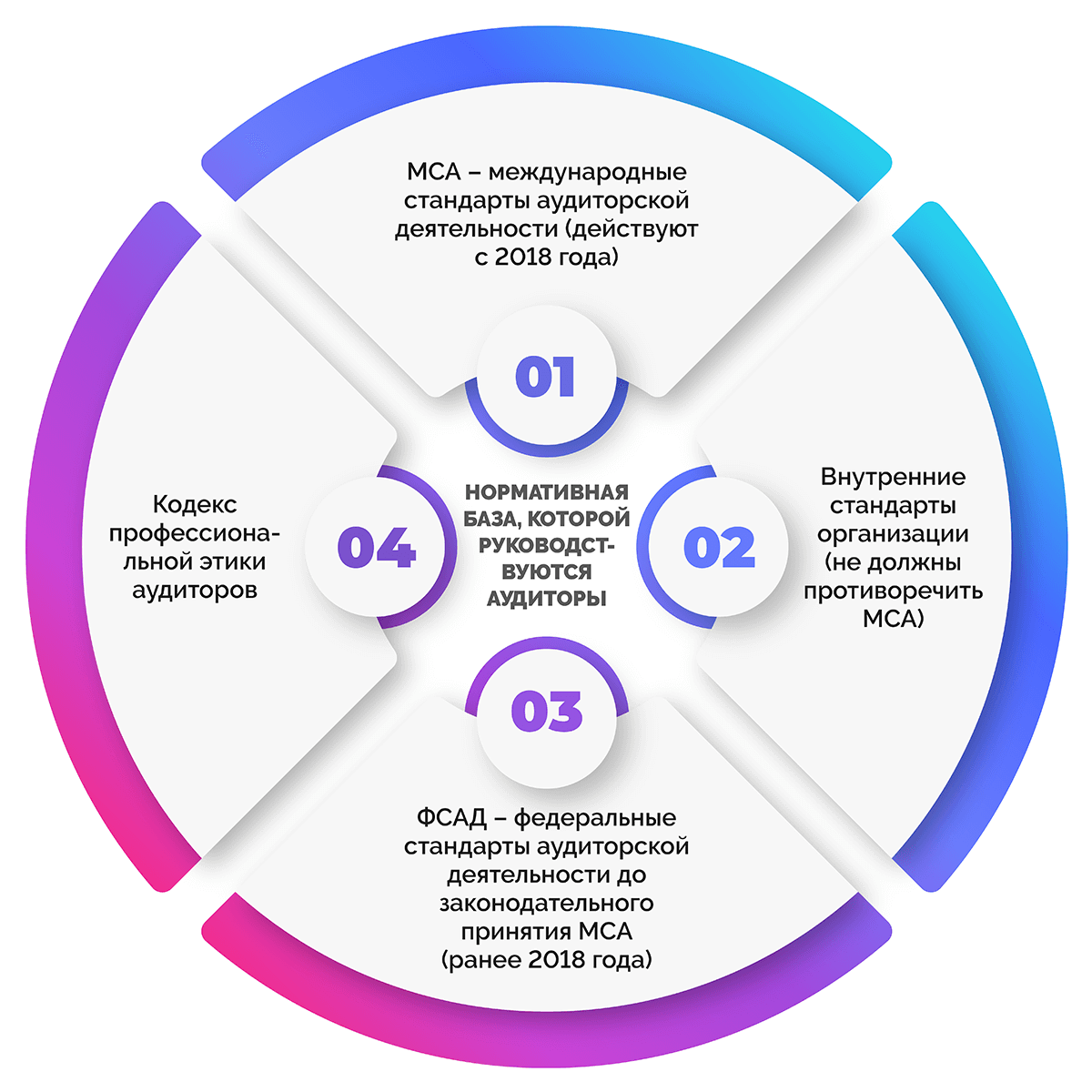

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

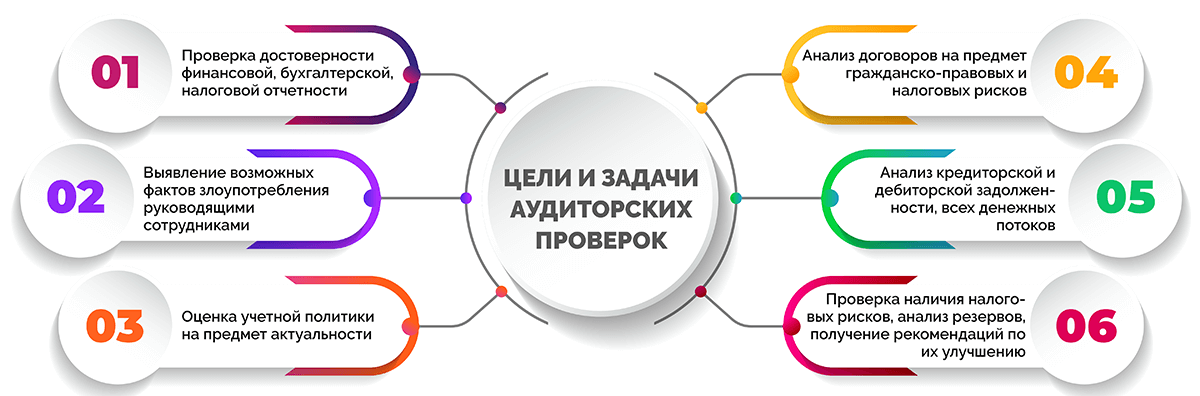

Цели и задачи аудиторских проверок

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

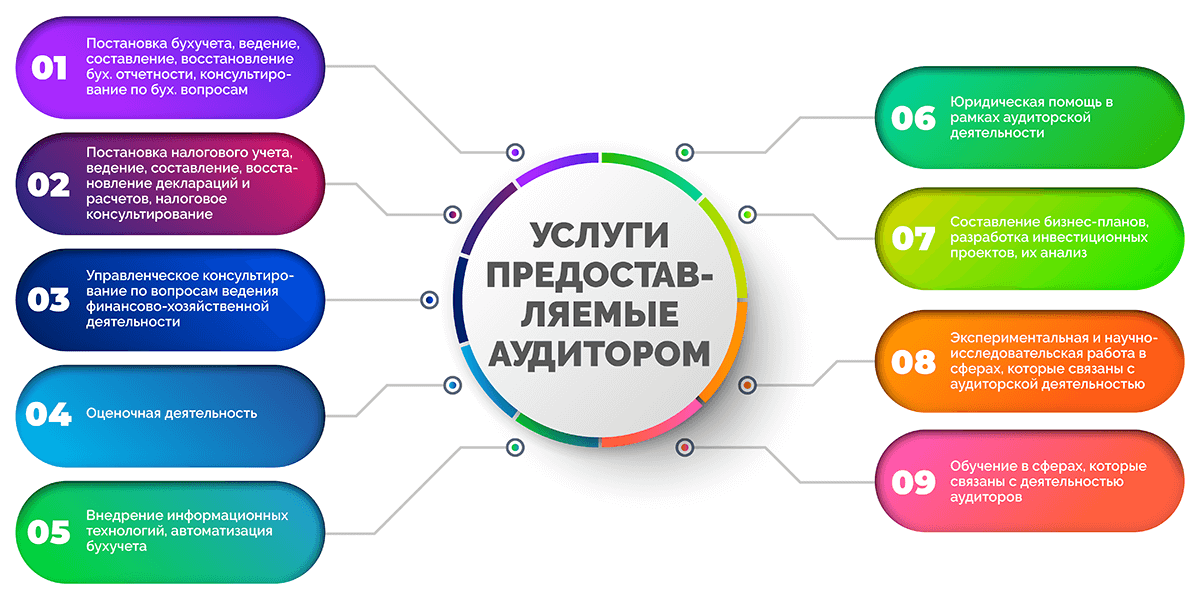

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

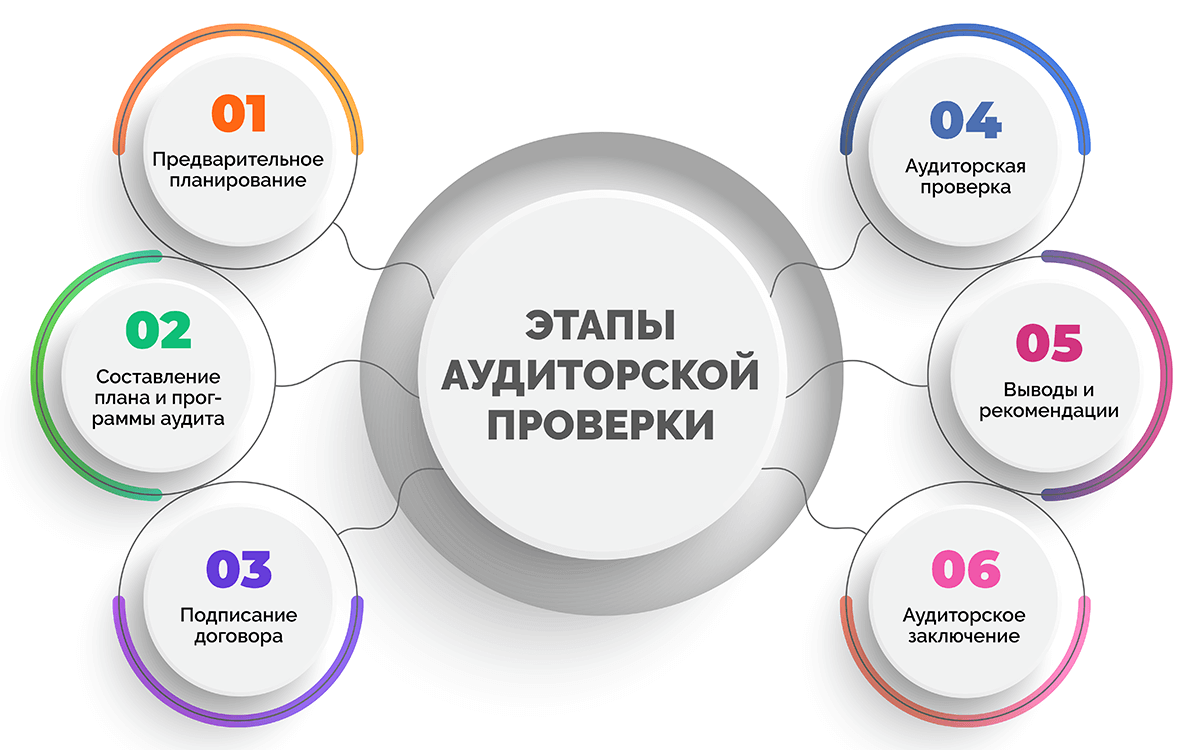

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

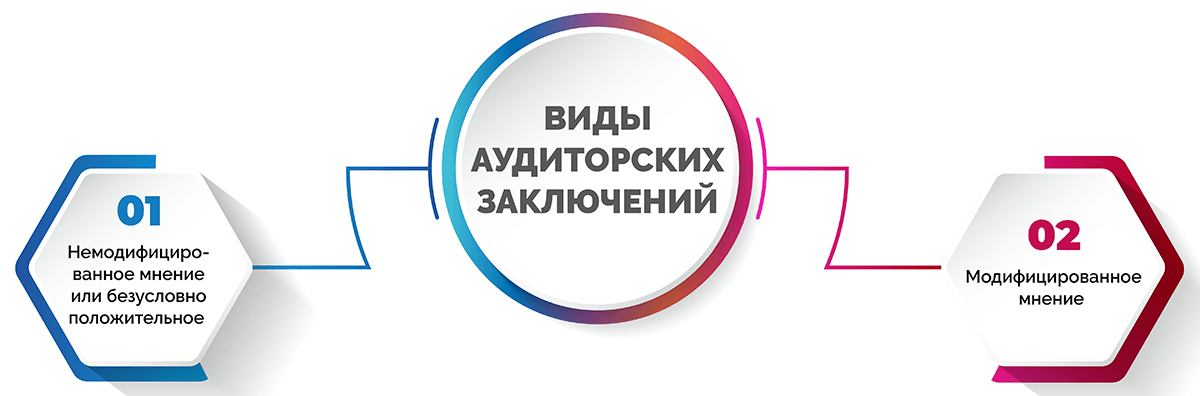

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

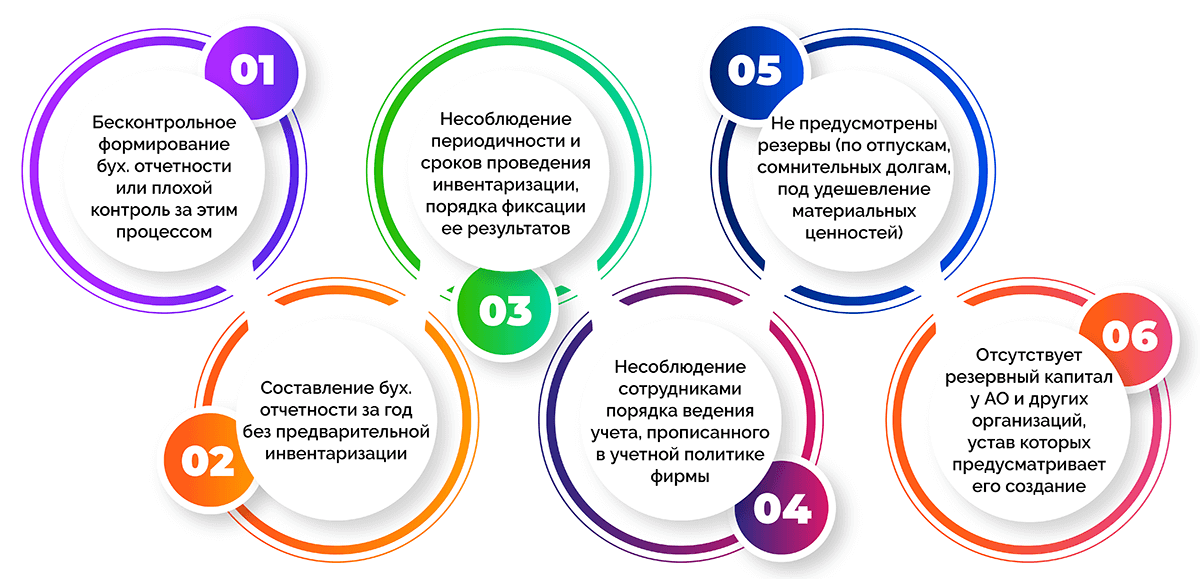

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Екатерина Лащинина, менеджер департамента методологии аудита ФБК Grant Thornton Переход российских аудиторов на МСА принес ряд изменений как для них самих, так и для их клиентов. Как определяются ключевые вопросы аудита и какая информация раскрывается по ним в аудиторском заключении? Какие дополнительные обязанности появились у аудитора в части взаимодействия с лицами, отвечающими за корпоративное управление, и о чем он должен их информировать?

Традиционно на Новый год вступают в силу многочисленные изменения в различных нормативных правовых актах. Но для аудиторского сообщества новый 2017 г. принес глобальные изменения: начиная с этого года аудиторская деятельность в нашей стране осуществляется в соответствии с МСА. Правда, Минфин России сделал небольшую поблажку аудиторам: если договор на проведение аудита был заключен до 2017 г., то аудитор вправе проводить аудит по такому договору в соответствии со стандартами аудиторской деятельности, действовавшими до вступления в силу МСА.

Вряд ли переход на МСА в нашей стране можно назвать революционным. Дело в том, что федеральные стандарты аудиторской деятельности, действовавшие ранее в РФ, были основаны на МСА. Однако отечественные стандарты аудита не успевали за изменениями, вносимыми в международные стандарты. В результате наши стандарты не в полной мере соответствовали международной практике аудита и не совсем отвечали текущей экономической ситуации.

Таким образом, основные изменения в связи с переходом на МСА связаны не столько с отличиями от действовавших российских стандартов аудита, сколько с последними изменениями в самих МСА. А изменения эти вполне можно охарактеризовать как глобальные и революционные. В настоящей статье рассмотрены следующие новации в МСА, затрагивающие вопросы взаимодействия аудитора и аудируемого лица:

— новый формат аудиторского заключения;

— взаимодействие с лицами, отвечающими за корпоративное управление.

Новый формат аудиторского заключения

Изменение формы и содержания аудиторского заключения стало революционным не только для российских аудиторов, но и для мирового аудиторского сообщества.

Результат налицо!

Мнение аудитора теперь представлено в начале аудиторского заключения (ранее раздел «Мнение» был в конце). Данное изменение вполне логично и подчеркивает важность мнения аудитора в аудиторском заключении: основной вывод по результатам проведения аудита представлен в первом разделе.

До последних изменений аудиторские заключения были похожи друг на друга. А ведь аудиторское заключение — это важнейший и, как правило, единственный публичный документ, в котором отражен результат аудита. Для пользователей отчетности аудиторские заключения перестали представлять ценность. Постепенно назревала необходимость изменений в этой области.

За последние годы сложность осуществляемых организациями операций и их учета существенно возросла. Значительно шире стали применяться суждения, повысились требования к уровню экспертизы при определении оценочных значений, а также возросла степень неопределенности, с которой приходится сталкиваться при подготовке финансовой отчетности. Кроме того, увеличился объем информации, подлежащей раскрытию в финансовой отчетности. Несмотря на это, аудиторское заключение, являющееся ключевым документом, отражающим результаты аудита финансовой отчетности, до настоящего времени представляло собой стандартный отчет, составленный по принципу соответствия/несоответствия, содержащий минимальный объем информации о проверяемой организации и о самом процессе аудита.

Последней каплей был мировой финансовый кризис 2007–2008 гг., после которого инвесторы и другие пользователи финансовой отчетности потребовали повысить прозрачность и информативность аудиторского заключения. Усовершенствование аудиторского заключения было крайне важно для повышения ценности аудита финансовой отчетности, а также для сохранения значимости самой профессии аудитора.

Перед IAASB стояла задача создания коммуникативной ценности аудиторского заключения в интересах всего общества и повышения доверия к процессу аудита. В 2015 г. по результатам пятилетней работы над проектом по пересмотру аудиторского заключения IAASB опубликовал новые и пересмотренные МСА. В рамках проекта проводились международные научные исследования, общественные консультации и взаимодействие с заинтересованными сторонами IAASB. В результате в значительной степени изменились содержание и формат аудиторского заключения, особенно в отношении аудиторских заключений о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам.

Далее остановимся подробнее на основных изменениях в аудиторском заключении, разработанном IAASB.

Ключевые вопросы аудита: занавес приоткрывается

В аудиторском заключении появился новый раздел «Ключевые вопросы аудита» [1]. Правда, данный раздел обязателен только при аудите организаций, ценные бумаги которых допущены к организованным торгам. Раскрытие ключевых вопросов аудита может быть также предусмотрено законом или нормативным актом. Кроме того, раскрытие ключевых вопросов аудита возможно по решению аудитора.

Как же определяются ключевые вопросы аудита и какая информация раскрывается по этим вопросам в аудиторском заключении? Ключевые вопросы аудита отбираются аудитором из числа вопросов, которые были доведены до сведения лиц, отвечающих за корпоративное управление (речь об этих лицах пойдет чуть позже).

Определяя такие вопросы, аудитор должен учитывать:

— области повышенного оцененного риска существенного искажения отчетности или значительных рисков;

— значимые суждения аудитора в отношении областей финансовой отчетности, требующих применения значимых суждений руководства, включая оценочные значения, которые были определены как имеющие высокий уровень неопределенности оценки;

— влияние на аудит значительных событий или операций, имевших место в течение периода.

Чем выше оценка аудитором риска, тем более убедительные аудиторские доказательства он обязан получить при разработке аудиторских процедур. Следовательно, вопросы, которые осложняют получение аудитором достаточных надлежащих аудиторских доказательств или формирование мнения о финансовой отчетности, могут иметь особое значение при определении аудитором ключевых вопросов аудита.

Области, требующие значительного внимания аудитора, часто представляют собой области финансовой отчетности, которые связаны со сложностями или требуют применения руководством значимого суждения. Следовательно, такие области могут быть рассмотрены в качестве ключевых вопросов аудита.

Значительные операции со связанными сторонами или крупные операции, выходящие за рамки обычной хозяйственной деятельности, вполне могут быть рассмотрены аудитором в качестве ключевых вопросов аудита. Руководство может применять сложные или многосторонние суждения в отношении признания, оценки, представления или раскрытия таких операций.

Значительные изменения в экономике, бухгалтерском учете, регулировании, отрасли или в других областях, которые повлияли на допущения или суждения руководства, также могут оказать влияние на общий подход аудитора к аудиту и привести к возникновению вопроса, требующего значительного внимания аудитора.

Аудитор решает, какие из вопросов являлись наиболее значимыми для аудита финансовой отчетности за текущий период и, следовательно, представляют собой ключевые вопросы аудита. Понятие «наиболее значимые вопросы» применяется в контексте организации и проводимого аудита. По сути определение аудитором ключевых вопросов аудита и информирование о них направлены на выявление особых вопросов аудита и предполагают вынесение суждений об их важности относительно других вопросов аудита.

Прочие особенности, которые могут иметь значение для определения относительной значимости вопроса, о котором были проинформированы лица, отвечающие за корпоративное управление, и для определения того, является ли этот вопрос ключевым вопросом аудита, включают следующее:

— важность вопроса для понимания финансовой отчетности в целом ее предполагаемыми пользователями, в особенности его существенность для финансовой отчетности;

— характер учетной политики, относящейся к данному вопросу, или уровень сложности или субъективности при выборе руководством соответствующей политики по сравнению с другими организациями этой отрасли;

— характер и существенность (в количественном или качественном отношении) исправленных и накопленных неисправленных искажений вследствие недобросовестных действий или ошибок, связанных с вопросом (при их наличии);

— характер и уровень усилий в рамках аудита, необходимых для изучения вопроса, в том числе:

- уровень специальных знаний или навыков, необходимых для проведения аудиторских процедур с целью изучения вопроса или оценки результатов проведения этих процедур, если такие необходимы;

- характер консультаций по данному вопросу, предоставляемых сторонними по отношению к аудиторской группе лицами;

- характер и уровень сложности при применении аудиторских процедур, оценке результатов таких процедур и получении уместных и надежных доказательств, на которых будет основываться аудиторское мнение, особенно когда суждения аудитора становятся более субъективными;

- серьезность выявленных недостатков системы внутреннего контроля, имеющих отношение к вопросу;

- был ли вопрос связан с рядом отдельных, но взаимосвязанных аспектов аудита. Например: долгосрочные договоры могут требовать значительного внимания аудитора в связи с признанием выручки, судебными разбирательствами или иными непредвиденными обстоятельствами и могут оказывать влияние на другие оценочные значения.

Предполагается, что ключевые вопросы аудита должны быть специфичными для аудируемого лица и конкретного аудиторского задания, чтобы обеспечить представление пользователям адекватной и важной информации. В то же время целью включения данного раздела в аудиторское заключение не является предоставление пользователям полного списка всех вопросов, рассмотренных аудитором, поскольку это может привести к снижению ценности такой информации для пользователей. Пользователи должны быть сконцентрированы на нескольких действительно важных, ключевых аспектах, оказавших влияние на процесс аудита и его результаты.

На число ключевых вопросов аудита, отраженных в аудиторском заключении, влияют как сложность организационно-правовой структуры аудируемого лица, особенности его деятельности и внешней среды, так и особенности аудиторского задания.

Описание каждого ключевого вопроса аудита в разделе «Ключевые вопросы аудита» аудиторского заключения должно включать ссылку на соответствующую информацию, раскрытую в финансовой отчетности, если такая имеется, и указывать на следующее:

— почему вопрос был рассмотрен как наиболее значимый для аудита и, следовательно, был определен как ключевой вопрос аудита;

— как вопрос был изучен в ходе аудита.

Если в зависимости от фактов и обстоятельств организации и аудита аудитор определяет, что ключевые вопросы аудита, информацию о которых необходимо сообщить, отсутствуют, то он должен включить утверждение об этом факте в раздел «Ключевые вопросы аудита».

Информирование о ключевых вопросах аудита в аудиторском заключении осуществляется в контексте сформированного аудиторского мнения о финансовой отчетности в целом. При этом раскрытие информации о ключевых вопросах не является отдельным мнением, выраженным по отдельно взятым вопросам, и это раскрытие не подменяет собой:

— информацию, раскрываемую руководством в финансовой отчетности согласно требованиям применимой концепции подготовки финансовой отчетности или в иных случаях необходимую для обеспечения достоверного представления;

— выражение аудитором модифицированного мнения, когда оно требуется в связи с обстоятельствами конкретного аудиторского задания;

— представление информации в случаях, когда имеется существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности организации непрерывно продолжать свою деятельность.

Цель информирования о ключевых вопросах аудита — повысить информационную ценность аудиторского заключения путем обеспечения большей прозрачности проведенного аудита. Кроме того, раскрытие ключевых вопросов аудита может:

— быть полезным для изучения предполагаемыми пользователями организации и областей проаудированной финансовой отчетности, в которых применялись значимые суждения руководства;

— предоставить пользователям основу для дальнейшего взаимодействия с руководством и лицами, отвечающими за корпоративное управление, по вопросам, относящимся к организации, проаудированной финансовой отчетности или проведенному аудиту.

Непрерывность деятельности: обратите внимание!

В пересмотренных МСА особое внимание уделяется вопросу непрерывности деятельности аудируемого лица и раскрытию соответствующей информации в аудиторском заключении. В частности, в аудиторском заключении содержатся:

— описание обязанностей руководства и аудитора в отношении непрерывности деятельности;

— отдельный раздел «Существенная неопределенность в отношении непрерывности деятельности» — в случаях, когда имеется существенная неопределенность, которая адекватно раскрыта в финансовой отчетности (ранее такая информация раскрывалась в разделе «Важные обстоятельства»). При этом аудитор должен привлечь внимание к примечанию в финансовой отчетности, в котором раскрывается информация, и констатировать, что данные события или условия указывают на наличие существенной неопределенности, которая может вызвать значительные сомнения в способности организации продолжать непрерывно свою деятельность.

Аудитор обязан проверять полноту раскрытия в финансовой отчетности информации о неопределенности в отношении непрерывности деятельности. Это относится к ситуациям, когда выявлены события и условия, которые могут вызвать сомнения в способности организации продолжать непрерывную деятельность, но на основании анализа планов руководства и рассмотрения иных аспектов был сделан вывод об отсутствии значительной неопределенности.

Прочая информация — не лишняя!

Аудиторское заключение теперь включает отдельный раздел, озаглавленный «Прочая информация» (или имеющий иное надлежащее название), если на дату аудиторского заключения аудитор:

— получил или предполагает получить прочую информацию (в случае аудита финансовой отчетности организации, ценные бумаги которой допущены к организованным торгам);

— получил часть прочей информации или всю прочую информацию (в случае аудита прочих компаний).

Аудитор должен ознакомиться с прочей информацией и рассмотреть ее, поскольку прочая информация, которая в значительной степени не соответствует сведениям, содержащимся в финансовой отчетности, или знаниям, полученным аудитором в ходе аудита, может указывать на то, что имеет место существенное искажение финансовой отчетности или прочей информации.

Любое из этих искажений может подорвать доверие к финансовой отчетности и к аудиторскому заключению об этой отчетности. Такие существенные искажения могут также ненадлежащим образом влиять на экономические решения, принимаемые пользователями, для которых подготовлено аудиторское заключение.

Мнение аудитора не распространяется на прочую информацию, и, следовательно, аудитор не выражает аудиторское мнение и не формирует вывода с обеспечением уверенности в какой-либо форме в отношении этой информации. Тем не менее, если аудитор выражает мнение с оговоркой или отрицательное мнение, то он должен проанализировать последствия вопроса, послужившего причиной выражения модифицированного мнения, для подготовки заявления о прочей информации в аудиторском заключении.

Обязанности аудитора и аудируемого лица: новые подробности

В новом аудиторском заключении содержится расширенное описание обязанностей аудитора и основных характеристик аудита, а также более детальное описание обязанностей руководства аудируемого лица и лиц, отвечающих за корпоративное управление.

Кроме того, в аудиторском заключении теперь приводится подтверждающее заявление о независимости аудитора и исполнении соответствующих обязанностей по соблюдению этических норм с раскрытием информации о юрисдикции происхождения таких требований или со ссылкой на Кодекс этики профессиональных бухгалтеров Совета по международным стандартам этики для бухгалтеров.

Некоторые компоненты описания обязанностей аудитора могут быть представлены в приложении к аудиторскому заключению или в тех случаях, когда это однозначно разрешено законом, нормативным актом или национальными стандартами аудита, в аудиторском заключении может быть дана ссылка на сайт соответствующего органа. Российским аудиторам пока такая возможность не предоставляется.

Героя нужно знать в лицо!

В аудиторском заключении при проведении аудита полного комплекта финансовой отчетности общего назначения организаций, ценные бумаги которых допущены к организованным торгам, должно быть теперь указано имя руководителя аудита.

Каковы ожидаемые преимущества?

По мнению IAASB, новые и пересмотренные МСА позволят получить аудиторское заключение, которое повысит доверие к аудиту и финансовой отчетности. IAASB полагает, что, помимо повышения прозрачности и информационной ценности аудиторского заключения, изменения, вносимые в процесс его подготовки, позволят получить следующие преимущества:

— улучшение информационного взаимодействия между инвесторами и аудитором, а также между аудитором и лицами, отвечающими за корпоративное управление;

— повышенное внимание руководства и лиц, отвечающих за корпоративное управление, к раскрытию в финансовой отчетности информации, на которую дается ссылка в аудиторском заключении;

— привлечение внимания аудитора к вопросам, которые будут представлены в аудиторском заключении, что могло бы косвенно способствовать более активному проявлению профессионального скептицизма.

Взаимодействие с лицами, отвечающими за корпоративное управление

«Лица, отвечающие за корпоративное управление» — новый термин для российского аудитора. На самом деле такие лица были и раньше, правда, назывались они в федеральных стандартах аудиторской деятельности представителями собственника. Но главное здесь не название (хотя, конечно, новое название более точно отражает суть). Главное в том, что у аудитора появились расширенные обязанности по взаимодействию с лицами, отвечающими за корпоративное управление, в связи с пересмотром соответствующих МСА.

Лица, отвечающие за корпоративное управление, — лицо (лица) или организация (организации), которые несут ответственность за надзор за стратегическим направлением деятельности организации и имеют обязанности, связанные с обеспечением подотчетности организации. К таким обязанностям относится надзор за составлением финансовой отчетности. Примеры: комитет по аудиту (для ПАО), совет директоров (наблюдательный совет) (для АО и ООО), участники (для ООО).

Вопросы, о которых аудитор должен информировать лиц, отвечающих за корпоративное управление:

— обязанности аудитора в отношении аудита финансовой отчетности;

— планируемый объем и сроки проведения аудита;

— значимые вопросы, выявленные в ходе аудита;

— независимость аудитора.

Значимые вопросы, выявленные в ходе аудита, о которых аудитор должен информировать лиц, отвечающих за корпоративное управление, включают следующее:

— мнение аудитора о значительных качественных аспектах учетной практики организации, включая ее учетную политику, оценочные значения и раскрытие информации в финансовой отчетности. В случае необходимости аудитор должен объяснить лицам, отвечающим за корпоративное управление, почему он не считает какой-либо значимый метод бухгалтерского учета, который является приемлемым согласно применимой концепции подготовки финансовой отчетности, наиболее подходящим для конкретных условий организации;

— информацию о значительных трудностях (если такие существуют), с которыми аудитор столкнулся в ходе аудита;

— кроме случаев, когда все лица, отвечающие за корпоративное управление, участвуют в руководстве организацией:

- значимые вопросы, которые возникли в ходе аудита и которые обсуждались или были предметом переписки с руководством;

- письменные заявления, запрашиваемые аудитором;

— обстоятельства, влияющие на форму и содержание аудиторского заключения, если такие имеются;

— прочие значимые вопросы, возникшие в ходе аудита, которые, согласно профессиональному суждению аудитора, имеют значение для надзора за процессом подготовки финансовой отчетности.

В случае с организациями, ценные бумаги которых допущены к организованным торгам, аудитор должен проинформировать лиц, отвечающих за корпоративное управление, о следующих вопросах, связанных с независимостью:

— о заявлении, в котором утверждается, что аудиторская группа и другие сотрудники аудиторской организации (при необходимости), сама аудиторская организация и, если применимо, организации, входящие в сеть, соблюдают соответствующие этические требования в отношении независимости;

— обо всех отношениях и о прочих вопросах, возникающих между аудиторской организацией, организациями, входящими в сеть, и проверяемой организацией, которые, согласно профессиональному суждению аудитора, могут обоснованно считаться влияющими на независимость. Такие отношения и вопросы включают общее вознаграждение, начисленное в течение периода, за который составлялась финансовая отчетность, как за аудит, так и за иные услуги, оказанные аудиторской организацией и организациями, входящими в сеть, проверяемой организации и компонентам, контролируемым этой организацией. Это вознаграждение должно быть распределено по соответствующим категориям, чтобы помочь лицам, отвечающим за корпоративное управление, оценить влияние услуг на независимость аудитора;

— о соответствующих мерах предосторожности, которые были применены для устранения выявленных угроз нарушения независимости или уменьшения их до приемлемого уровня.

Важной обязанностью аудитора является информирование лиц, отвечающих за корпоративное управление, о неисправленных искажениях, а именно:

— о неисправленных искажениях и воздействии, которое такие искажения могут оказать на мнение аудитора в аудиторском заключении (аудитор должен предложить, чтобы неисправленные искажения были исправлены);

— о воздействии неисправленных искажений, относящихся к предшествующим периодам, на соответствующие виды операций, остатки по счетам или раскрытие информации и на финансовую отчетность в целом.

Аудитор обязан потребовать письменные заявления руководства и, если уместно, лиц, отвечающих за корпоративное управление, о том, считают ли они воздействие неисправленных искажений несущественным для финансовой отчетности в целом. Перечень таких искажений должен быть включен в письмо-представление или приложен к нему.

Кроме того, аудитор должен в письменной форме сообщить лицам, отвечающим за корпоративное управление, о значительных недостатках в системе внутреннего контроля, выявленных в ходе аудита, то есть о недостатках в системе внутреннего контроля, которые, согласно профессиональному суждению аудитора, являются достаточно важными.

Недостаток в системе внутреннего контроля имеет место в том случае, если:

— средство контроля разработано, внедрено и функционирует таким образом, что оно не в состоянии предотвратить или своевременно обнаружить и устранить искажения в финансовой отчетности, или

— отсутствует необходимое средство контроля для предотвращения или своевременного обнаружения и устранения искажений в финансовой отчетности.

Возможные затруднения

Аудитору и аудируемым организациям, возможно, придется столкнуться с некоторыми трудностями при переходе на МСА. В частности, определение ключевых вопросов аудита может вызвать ряд затруднений, особенно если информация по этим вопросам не раскрывается в финансовой отчетности. Описание ключевых вопросов аудита в краткой, но понятной форме также может представлять сложности на начальных этапах.

В большинстве случаев изменения в процедуре подготовки аудиторского заключения могут привести к увеличению затрат времени аудитора и повлиять на сроки проведения аудита, поскольку процесс создания текста заключения, его согласования с руководством и лицами, отвечающими за корпоративное управление, теперь будет занимать гораздо больше времени. В этой связи особенно важно вовлечение руководства и лиц, отвечающих за корпоративное управление, в процесс аудита на более ранних этапах. В общем, «новые сапоги всегда жмут» (Козьма Прутков).

Тем не менее, будем надеяться, что раскрытие более подробной информации в аудиторском заключении поможет пользователям отчетности принимать более взвешенные и обоснованные решения с учетом данных проаудированной финансовой отчетности и повысит доверие к процессу аудита и его результатам.

Опубликовано в журнале «МСФО и МСА в кредитной организации»

[1] — См. также: Ефремова Е. Аудиторское заключение: сравниваем ФСАД и МСА.

Использование заявлений и разъяснений руководства аудируемого лица в качестве аудиторских доказательств

Использование заявлений и разъяснений руководства

аудируемого лица в качестве аудиторских доказательств

4. Аудитор должен получить письменные заявления и разъяснения (письмо-представление) от руководства аудируемого лица по вопросам, являющимся существенными для финансовой (бухгалтерской) отчетности, если предполагается, что получить достаточные надлежащие аудиторские доказательства другим путем не представляется возможным. Вероятность возникновения неправильного понимания аудитором позиции руководства аудируемого лица уменьшается, если устные заявления подтверждаются письменно. Примерный перечень положений, которые могут быть включены в письмо-представление, направляемое руководством аудируемого лица аудитору, или в письмо, подготовленное аудитором и требующее письменного подтверждения руководством аудируемого лица, приведен в приложении к настоящему федеральному правилу (стандарту) аудиторской деятельности.

5. Письменные заявления и разъяснения, запрашиваемые у руководства аудируемого лица, рекомендуется ограничить вопросами, которые по отдельности или в совокупности могут быть существенными для финансовой (бухгалтерской) отчетности. В отношении отдельных вопросов для аудитора может оказаться необходимым проинформировать руководство аудируемого лица о причинах, по которым он считает данные вопросы существенными.

6. В ходе аудита руководство аудируемого лица по своей инициативе или в ответ на конкретные запросы представляет аудитору большое количество заявлений и разъяснений. Если подобные заявления и разъяснения касаются вопросов, существенных для финансовой (бухгалтерской) отчетности, аудитор должен:

а) получить аудиторские доказательства, подтверждающие данные заявления и разъяснения руководства аудируемого лица, используя внутренние или внешние по отношению к аудируемому лицу источники информации;

б) оценить, являются ли заявления и разъяснения руководства аудируемого лица разумными и соответствуют ли они остальным аудиторским доказательствам, в том числе заявлениям и разъяснениям руководства аудируемого лица по аналогичным или другим вопросам;

в) определить компетентность и степень информированности лиц, предоставивших заявления и разъяснения по конкретным вопросам.

7. Заявления и разъяснения руководства аудируемого лица, как правило, не могут заменить другие аудиторские доказательства, доступные аудитору. Например, заявления руководства аудируемого лица относительно стоимости актива не могут заменить аудиторские доказательства стоимости актива, которые обычно используются аудитором для этих целей. Если аудитор не может получить достаточные надлежащие аудиторские доказательства по вопросу, существенному для финансовой (бухгалтерской) отчетности, помимо таких доказательств, как заявления и разъяснения руководства аудируемого лица, и можно ожидать, что такие доказательства существуют, то данную ситуацию надлежит рассматривать как ограничение объема аудита.

8. В определенных случаях заявления и разъяснения руководства аудируемого лица могут оказаться единственными существующими аудиторскими доказательствами (например, касающиеся не оформленных документально планов и намерений руководства аудируемого лица, в частности, намерения сохранить некоторые финансовые вложения в долгосрочной перспективе или планов реорганизации аудируемого лица).

9. Если заявления и разъяснения руководства аудируемого лица противоречат другим аудиторским доказательствам, аудитор должен исследовать причины расхождений и в случае необходимости критически оценить надежность заявлений и разъяснений руководства аудируемого лица по аналогичным или другим вопросам.

Аудит финансовой отчетности — это набор специальных процедур, позволяющих сформулировать заключение о достоверности отчетной информации. В чем заключается смысл аудита, как оформляются его результаты, а также каковы требования к аудиторам, узнайте из нашего материала.

Сущность аудита финансовой отчетности

Финансовая отчетность — это концентрированный набор показателей, характеризующих работу конкретного субъекта хозяйствования за определенный промежуток времени. На ее основе проводятся разнообразные виды экономического и финансового анализа, а также принимаются управленческие решения. Чем достовернее отчетная информация, тем полезнее она для пользователей и тем выше степень эффективности принятых на ее основе решений.

Об алгоритмах применения отчетных данных для анализа читайте в материалах:

- «Методика анализа бухгалтерского баланса предприятия»;

- «Особенности анализа консолидированной отчетности».

Чтобы у пользователей отчетности не возникало сомнений по поводу качества представленной в отчетности информации, а у ее составителей отсутствовал соблазн в модификации этих данных для своих целей, требуется независимая оценка достоверности финансовой отчетности.

Реализовать данную задачу позволяет аудит — набор специальных проверочных мероприятий, в результате которых независимые специалисты выражают в установленной форме мнение о степени достоверности представленных в отчетности данных.

Аудит дает возможность:

- аудируемому лицу — увидеть свой учет изнутри глазами специалистов-профессионалов, получить необходимые рекомендации и откорректировать выявленные искажения, устранить ошибки;

- руководству и собственникам аудируемого лица — оценить работу учетного персонала и компании в целом и сделать соответствующие оргвыводы;

- иным пользователям отчетности — получить квалифицированную профессиональную оценку достоверности отчетности, на основе которой можно принимать эффективные решения.

О том, какого рода решения собственников могут зависеть от данных отчетности, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Цель аудита бухгалтерской отчетности

Цель аудита бухгалтерской отчетности расшифрована в 2 нормативно-правовых актах (НПА):

- законе «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (п. 3 ст. 1);

- федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», утвержденном постановлением Правительства РФ от 23.09.2002 № 696 (п. 2).

Формулируется она так: выражение мнения о достоверности отчетности и соответствии порядка ведения бухучета законодательству РФ.

В процессе выполнения действий по достижению основной цели аудита аудиторы обязаны:

- соблюдать независимость;

- применять профессиональный скептицизм;

- следовать этическим принципам (честности, объективности и др.).

Об основных этапах аудита расскажет материал «Порядок проведения аудита бухгалтерского баланса».

Независимость и профессиональный скептицизм при аудите финансовой отчетности

Соблюдению принципа независимости в аудиторской среде придается особое значение. Этому аспекту отведены как отдельные статьи ряда НПА, так и целиком посвященные вопросам независимости аудиторов документы, например:

- ст. 8 закона № 307-ФЗ;

- правила независимости аудиторов и аудиторских организаций, одобренные Советом по аудиторской деятельности (протокол от 20.09.2012 № 6);

- кодексы этики и независимости аудиторов РФ и отдельных саморегулируемых организаций (СРО) аудиторов;

- разделы внутренних аудиторских стандартов.

Если существует угроза независимости и надлежащие меры предосторожности для их устранения не могут быть приняты (или не существуют), аудитор обязан отказаться от задания (прекратить его выполнение).

От аудитора требуется:

- быть независимым от аудируемого лица в течение проведения аудиторской проверки и периода, охватываемого проверяемой отчетностью;

- отражать в рабочих документах свои выводы о соблюдении независимости;

- осуществлять иные действия исходя из требований, установленных НПА.

Понятие «профессиональный скептицизм» относится к разряду специальных аудиторских терминов и заключается в следующем:

- аудитор обязан критически оценивать весомость полученных в ходе аудита доказательств;

- внимательному изучению подлежат аудиторские доказательства, противоречащие информации, полученной из других источников (каким-либо документам или заявлениям руководства), либо ставящие под сомнение достоверность таких документов и заявлений;

- при планировании аудиторских процедур и подготовке выводов по результатам аудита важно:

- не оставить без внимания подозрительные обстоятельства;

- не сделать неоправданных обобщений;

- не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур (в т. ч. при оценке результатов аудита).

В процессе аудита:

- аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, однако и не может оценивать его как безоговорочно честное;

- заявления руководства (письменные и устные) не заменяют необходимости в получении достаточных надлежащих аудиторских доказательств.

Руководству аудируемого лица, а также специалистам, непосредственно обеспечивающим аудиторов необходимой информацией (готовящим и предоставляющим документы, оформляющим пояснения и ответы на запросы), важно правильно понимать содержание терминов «независимость» и «профессиональный скептицизм» — это позволит им адекватно реагировать на проводимые аудитором процедуры и запрашиваемые им пояснения в ходе аудита отчетности.

Дополнительные требования к аудитору

Профессия аудитора обладает особой отличительной чертой — аудитор обязан действовать в общественных интересах, а не ограничиваться исключительно удовлетворением потребностей своих клиентов или аудиторской компании.

Такая «общественная» ответственность требует от аудитора соблюдения норм профессиональной этики.

Помимо соблюдения принципа независимости и применения профессионального скептицизма аудитор должен соответствовать совокупности следующих требований:

- быть честным — действовать открыто и честно во всех профессиональных и деловых отношениях, справедливо вести дела и быть правдивым;

- обеспечивать объективность — не допускать, чтобы предвзятость, конфликт интересов либо другие лица влияли на объективность его профессиональных суждений;

- быть профессионально компетентным и исполнять свои обязанности с должной тщательностью — постоянно поддерживать знания и навыки на уровне, обеспечивающем предоставление квалифицированных профессиональных услуг (основанных на новейших достижениях практики и законодательстве), а также при оказании профессиональных услуг действовать добросовестно в соответствии с профстандартами;

- не нарушать требование конфиденциальности — не использовать полученную в ходе аудита конфиденциальную информацию для получения им или третьими лицами каких-либо преимуществ, а также не разглашать такую информацию;

- обеспечивать профессиональное поведение — исполнять требования НПА и избегать действий, дискредитирующих аудиторскую профессию.

О том, должны ли соблюдать кодекс профессиональной этики специалисты бухгалтерских служб, читайте в статье «Должностная инструкция заместителя главного бухгалтера».

Основные задачи аудита финансовой отчетности

Для достижения основной цели аудита, описанной в первом разделе нашего материала, важно решить следующие задачи:

- получить при проведении аудита независимую и достоверную исходную информацию о финансовой деятельности аудируемого лица;

- сформировать на основе полученных аудиторских доказательств выводы о достоверности финансовой отчетности аудируемого лица;

- изложить в отдельном документе выявленные замечания и рекомендации по их исправлению;

- сформулировать аудиторское заключение, соответствующее фактическому уровню достоверности проверенной отчетности с учетом нормативных требований и понятное для пользователей;

- иные задачи (обозначенные в договоре и задании на аудит).

О задачах иных контрольных мероприятий читайте в материале «Финансовый контроль: понятие, значение и задачи».

Оформление результатов аудита

Оформление результатов аудита финансовой отчетности является многооперационной процедурой, включающей:

- оформление комплекта рабочих документов аудитора по проверке и иных необходимых бумаг (в соответствии с требованиями федеральных и внутрифирменных аудиторских стандартов и правил);

- формулирование текста аудиторского заключения и письменной информации руководству и собственникам аудируемого лица по результатам аудита;

Рабочие документы аудитора хранятся в аудиторской компании и подвергаются контролю качества со стороны СРО и Росфиннадзора (если аудит проводился в отношении отчетности особо значимых хозяйствующих субъектов).

Предоставление руководству и собственникам письменной информации, содержащей замечания и рекомендации аудитора, — отдельная процедура, регламентируемая специальным аудиторским стандартом, в котором обозначены требования к:

- установлению аудитором надлежащих получателей такой информации;

- содержательной части информации;

- срокам и форме ее представления.

Аудиторское заключение (АЗ) — завершающе-обобщающий документ, составляемый в соответствии с федеральным стандартом аудиторской деятельности (ФСАД) 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» (утвержден приказом Минфина РФ от 20.05. 2010 № 46н), определяющим требования:

- к форме и содержанию АЗ;

- алгоритмам подписания и представления заключения;

- схеме выражения мнения о достоверности бухгалтерской (финансовой) отчетности.

О том, имеет ли место взаимодействие аудиторов и налоговиков в отношении данных аудита, читайте в материале «Налоговики получат доступ к данным аудита».

Итоги

Аудит — общественно значимая и многосоставная процедура, направленная на подтверждение независимыми специалистами достоверности финансовой отчетности аудируемого лица. К специалистам, ее проводящим, как и к самому процессу, предъявляются определенные требования, выполнение которых позволяет считать процедуру аудита осуществленной с соблюдением установленных правил.

Приложение

к письму Минфина России

от 21 января 2019 г. N 07-04-09/2654

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

РЕКОМЕНДАЦИИ АУДИТОРСКИМ ОРГАНИЗАЦИЯМ, ИНДИВИДУАЛЬНЫМ АУДИТОРАМ, АУДИТОРАМ ПО ПРОВЕДЕНИЮ АУДИТА ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ЗА 2018 ГОД

В целях повышения качества аудита бухгалтерской (финансовой) отчетности организаций, руководствуясь Федеральным законом «Об аудиторской деятельности» и Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329, Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности обобщил практику применения законодательства Российской Федерации об аудиторской деятельности и бухгалтерском учете и рекомендует аудиторским организациям, индивидуальным аудиторам и аудиторам при проведении аудита годовой бухгалтерской (финансовой) отчетности за 2018 г. (далее — бухгалтерская отчетность) обратить внимание на следующее. <1>

<1> Настоящий документ подготовлен по результатам обобщения практики применения законодательства Российской Федерации об аудиторской деятельности и бухгалтерском учете (в том числе практики осуществления внешнего контроля качества работы аудиторских организаций Федеральным казначейством), не является нормативным правовым актом и имеет исключительно информационный характер.

I. Осуществление аудиторских процедур <2>

—

<2> Настоящий раздел Рекомендаций подготовлен с использованием материалов, предоставленных Казначейством России.

Применимые стандарты аудиторской деятельности

Исходя из Федерального закона «Об аудиторской деятельности» при проведении аудита бухгалтерской отчетности за 2018 г. необходимо руководствоваться международными стандартами аудита (МСА), введенными в действие на территории Российской Федерации приказами Минфина России от 24 октября 2016 г. N 192н и от 9 ноября 2016 г. N 207н. Помимо МСА необходимо применять следующие документы, принятые Международной федерацией бухгалтеров и рекомендованные для применения на территории Российской Федерации Советом по аудиторской деятельности:

а) Концепция качества аудита: ключевые элементы, формирующие среду для обеспечения качества аудита;

б) Международная концепция заданий, обеспечивающих уверенность;

в) Словарь терминов;

г) Структура сборника стандартов, выпущенных Советом по международным стандартам аудита и заданий, обеспечивающих уверенность;

д) Предисловие к сборнику международных стандартов контроля качества, аудита и обзорных проверок, прочих заданий, обеспечивающих уверенность, и заданий по оказанию сопутствующих услуг.

Все МСА и иные названные документы размещены на официальном Интернет-сайте Минфина России www.minfin.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Международные стандарты аудита».

Кроме того, Совет по аудиторской деятельности рекомендовал до введения в действие на территории Российской Федерации:

а) международных стандартов аудита ISA 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности», ISA 800 (пересмотренный) «Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения», ISA 805 (пересмотренный) «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности», ISA 810 (пересмотренный) «Задания по предоставлению заключения об обобщенной финансовой отчетности» <3>, принятых Международной федерацией бухгалтеров, при осуществлении процедур в ходе аудита отчетности, составленной в соответствии с концепцией отчетности специального назначения, отдельных отчетов, элементов, групп статей или статей бухгалтерской отчетности, а также при выполнении заданий по предоставлению заключения об обобщенной бухгалтерской отчетности руководствоваться соответственно указанными международными стандартами аудита по вопросам, по которым международными стандартами аудита МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности», МСА 800 «Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначений», МСА 805 «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности», МСА 810 «Задания по предоставлению заключения об обобщенной финансовой отчетности», введенными в действие на территории Российской Федерации приказом Минфина России от 9 ноября 2016 г. N 207н, соответствующие требования не установлены либо установлены в объеме (по характеру), меньшем, чем предусмотрено соответственно международными стандартами аудита ISA 250 (пересмотренный), ISA 800 (пересмотренный), ISA 805 (пересмотренный), ISA 810 (пересмотренный);

<3> ISA 250 (revised) «Consideration of law and regulations on an audit of financial statements», ISA 800 (revised) «Special considerations-audits of financial statements prepared in accordance with special purpose frameworks», ISA 805 (revised) «Special considerations-audits of single financial statements and specific elements, accounts or items of a financial statement», ISA 810 (revised) «Engagements to report on summary financial statements». Официальный Интернет-сайт Международной федерации бухгалтеров www.ifac.org

б) документа, содержащего международные стандарты аудита «Согласующиеся поправки к отдельным МСА», принятого Международной федерацией бухгалтеров <4>, при осуществлении процедур в ходе аудита бухгалтерской отчетности учитывать положения данного документа по вопросам, по которым международными стандартами аудита, введенными в действие на территории Российской Федерации приказами Минфина России от 24 октября 2016 г. N 192н и от 9 ноября 2016 г. N 207н, соответствующие требования не установлены либо установлены в объеме (по характеру), меньшем, чем предусмотрено международными стандартами аудита в редакции данного документа.

<4> Сборник международных стандартов аудита 2016 — 2017 гг. Официальный Интернет-сайт Международной федерации бухгалтеров www.ifac.org

При проведении аудита бухгалтерской отчетности аудиторская организация (индивидуальный аудитор) самостоятельно определяют формы и методы проведения аудита на основе стандартов аудиторской деятельности.

Соблюдение стандартов аудиторской деятельности

При проведении аудита бухгалтерской отчетности особое внимание должно быть обращено на: