Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

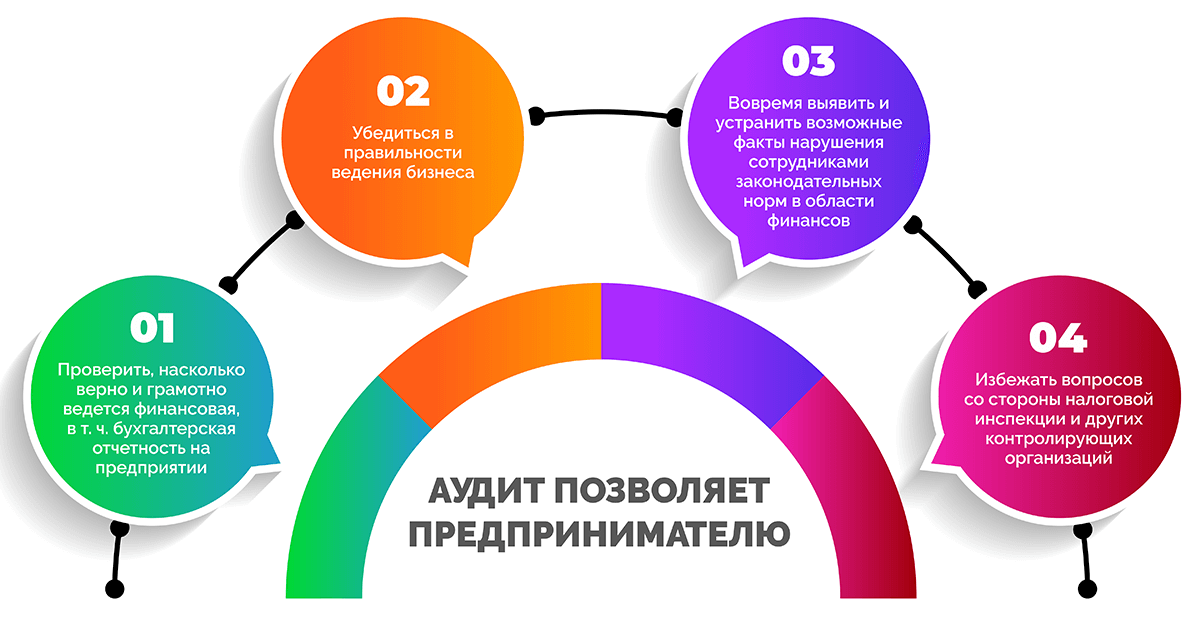

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

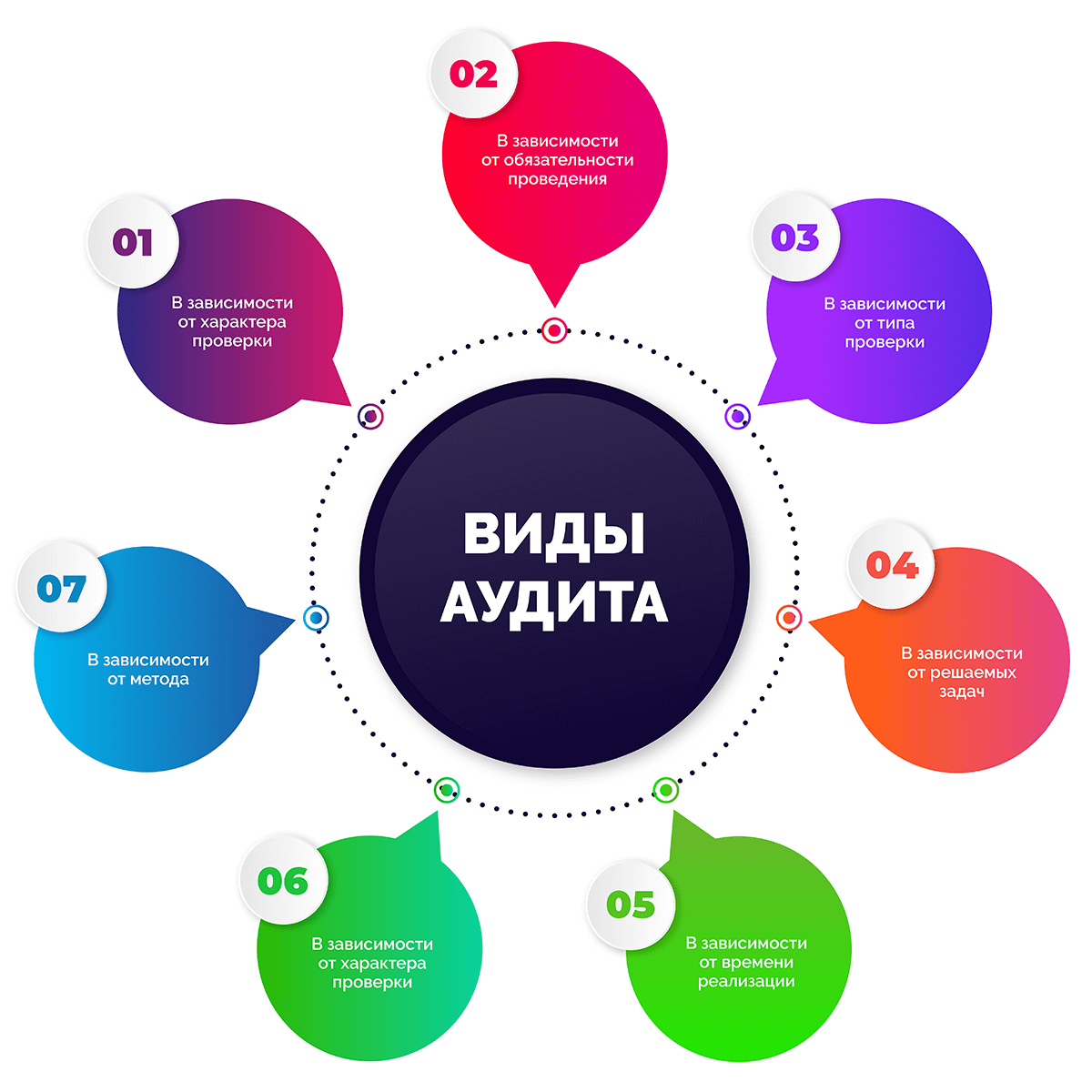

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

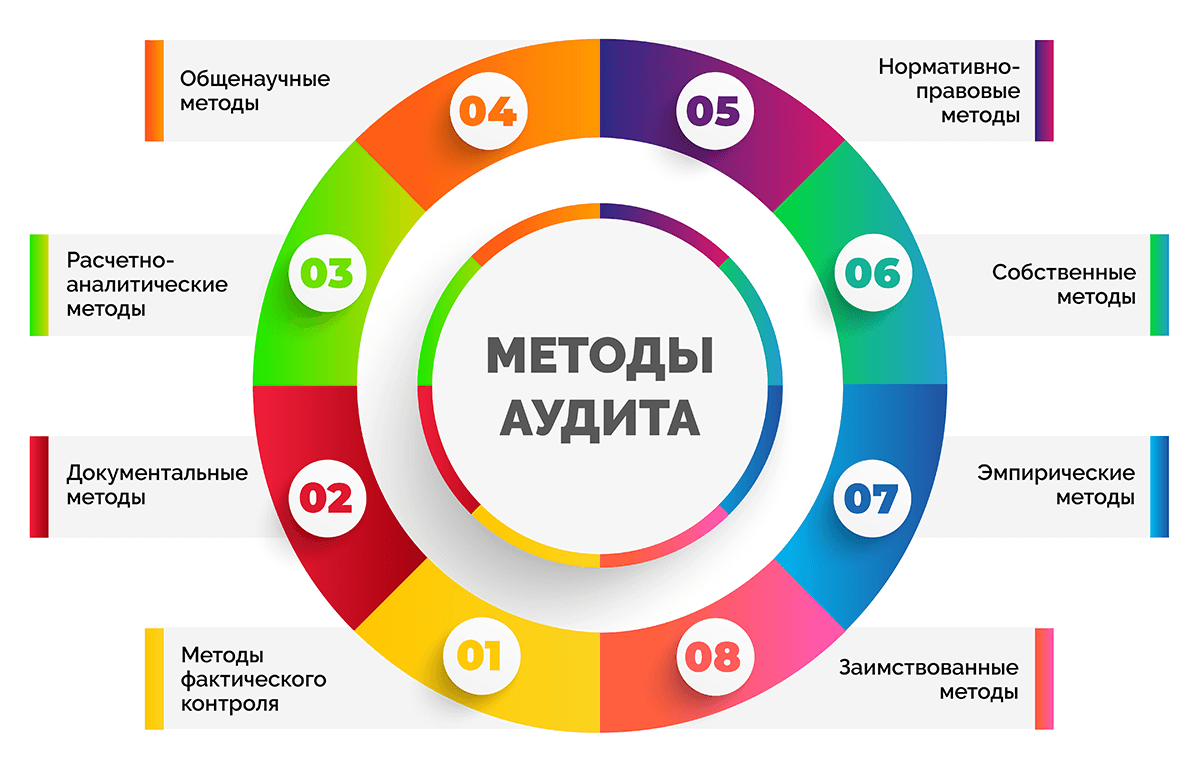

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

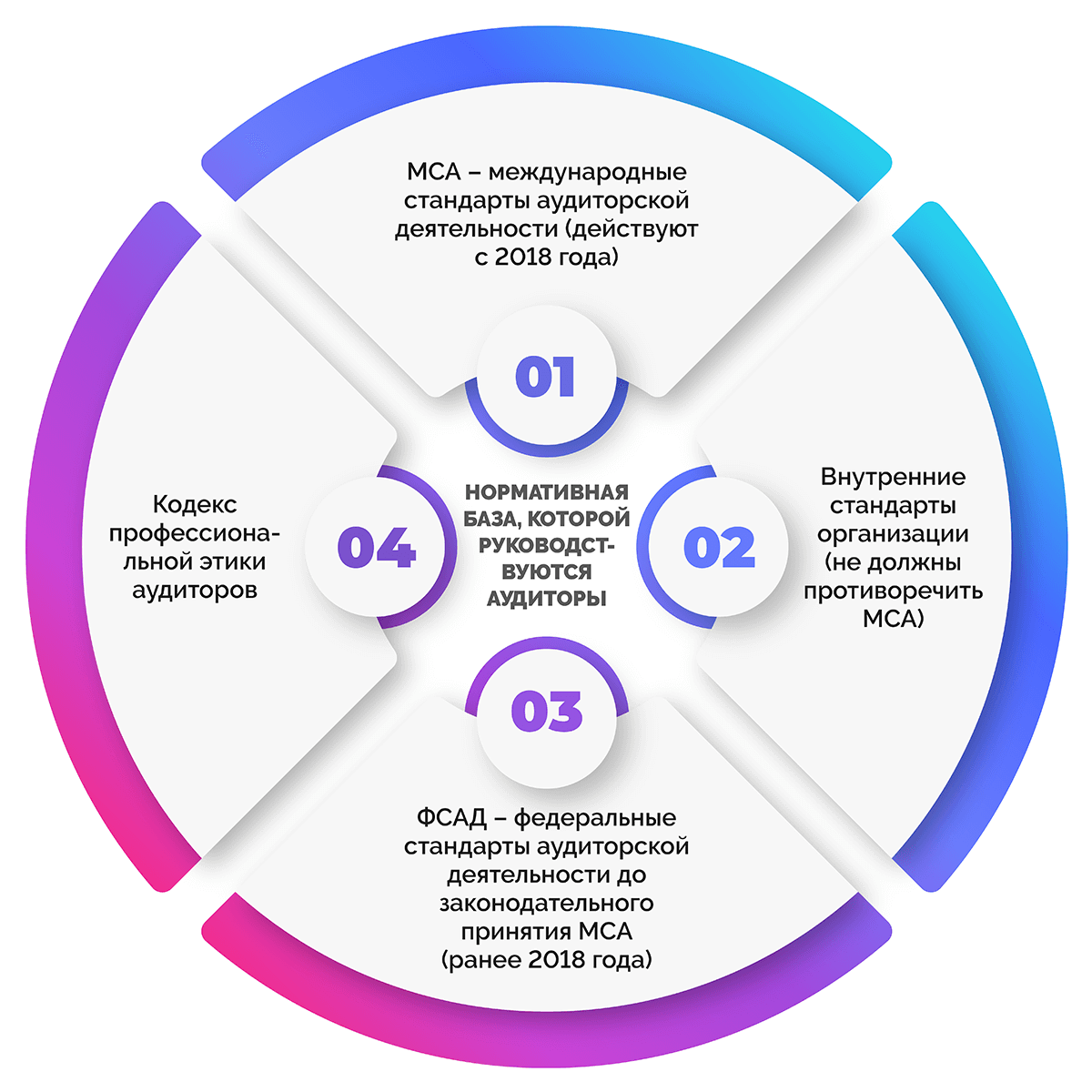

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

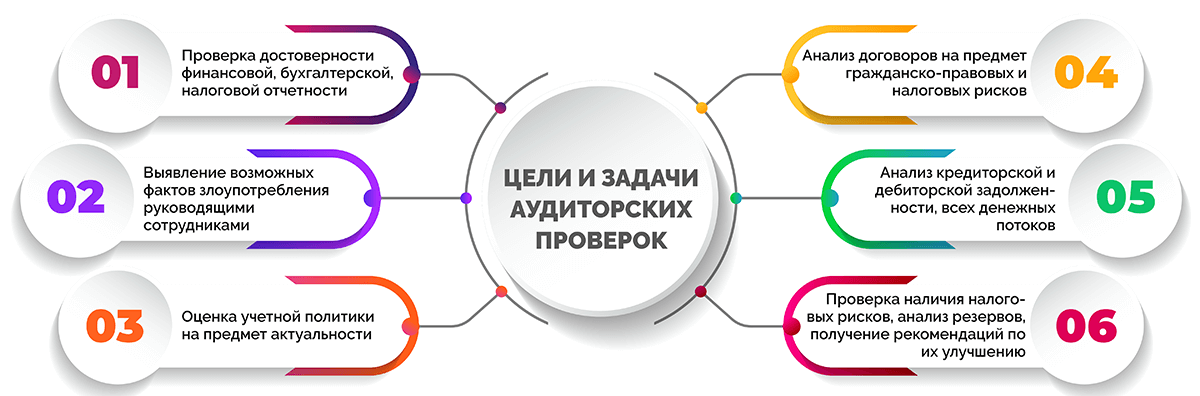

Цели и задачи аудиторских проверок

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

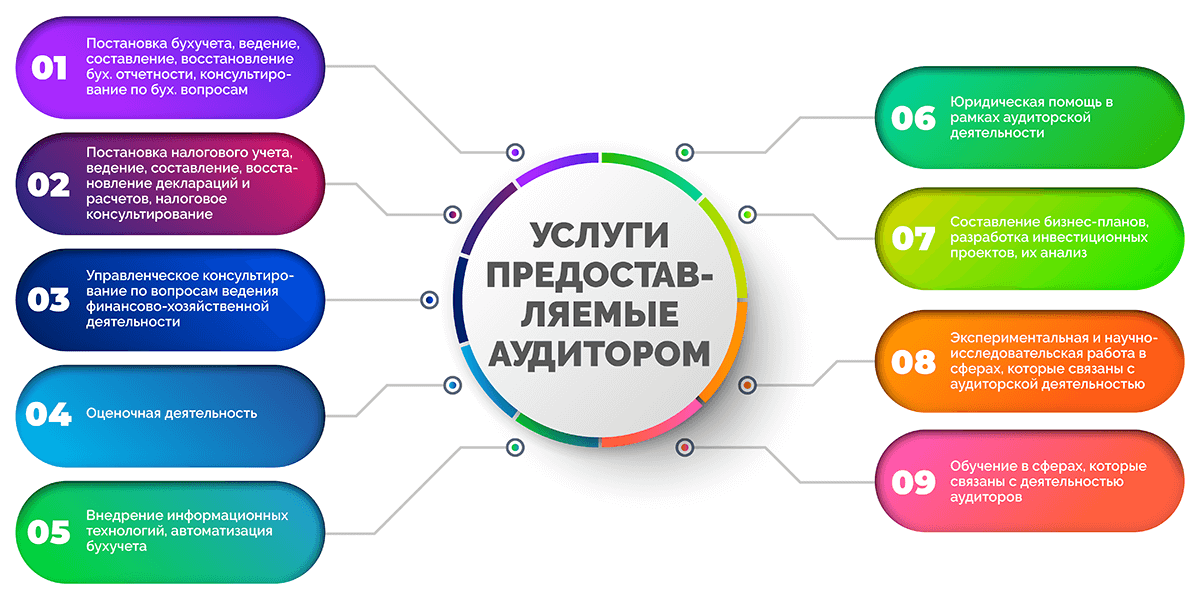

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

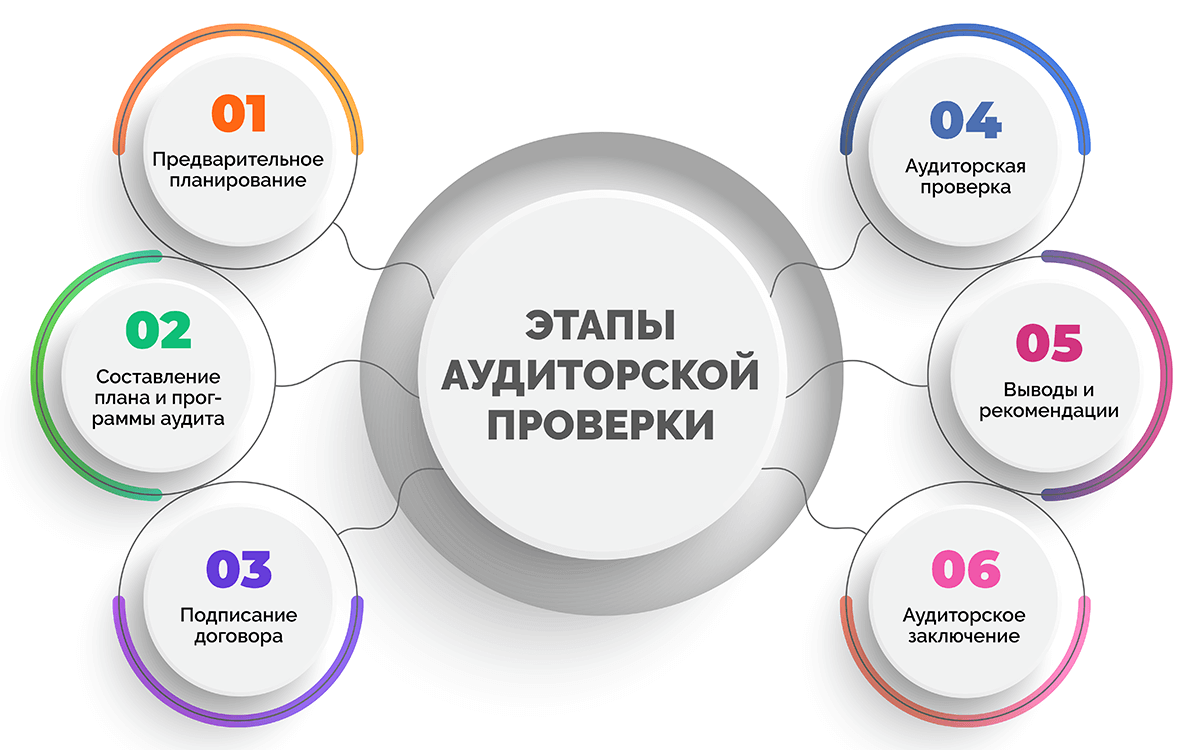

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

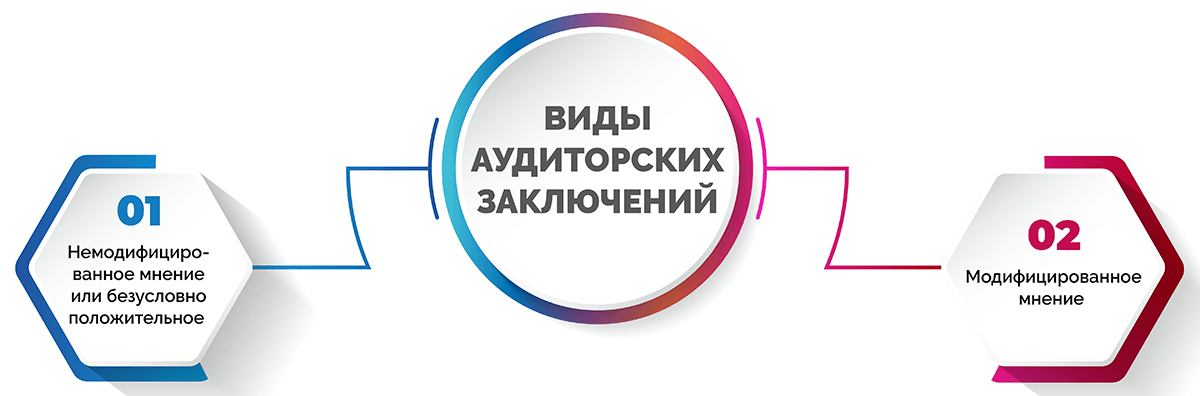

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

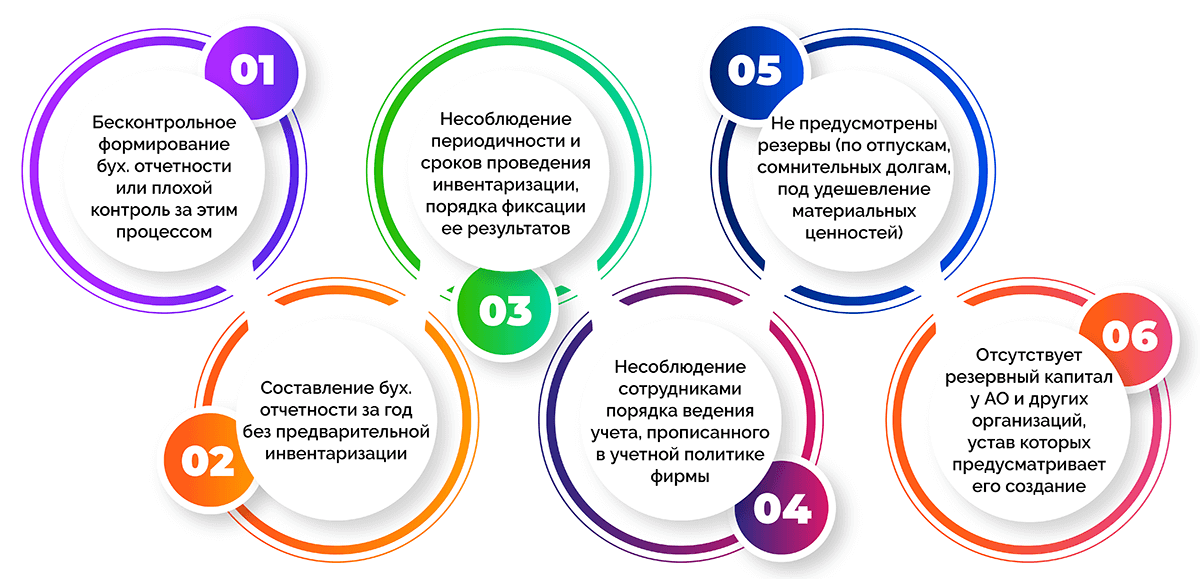

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Основные отличия инициативного аудита от обязательного

Главным отличием инициативной проверки от обязательной является добровольность ее проведения. Компания не обязана ее проводить, поэтому за отсутствие аудиторского заключения по результатам такой проверки ее невозможно оштрафовать.

Случаи проведения обязательного аудита финансовой отчетности содержатся в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и положениях иных федеральных законов.

Виды инициативного аудита

Проведение инициативного аудита может быть внутренним и внешним.

Внутренний добровольный аудит проводит собственное подразделение компании — служба внутреннего аудита. Это деятельность по оценке работы компании и повышению эффективности процессов корпоративного управления организацией, управления рисками, а также процессов внутреннего контроля. Плюсом внутреннего аудита является то, что аудиторы хорошо знают компанию изнутри, консультируют руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, помогают устранить неточности в работе.

Определение внутреннего аудита компании закреплено в Международном стандарте аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н.

Юлия Суслова

Ведущий аудитор

Однако для объективного анализа финансово-хозяйственной деятельности компании, состояния ее дел и получения беспристрастного отчета рекомендуем прибегать к услугам независимых аудиторских фирм.

Внешний инициативный аудит проводят привлеченные эксперты: аудиторские организации или индивидуальные аудиторы, которые являются членами саморегулируемой организации аудиторов «Содружество» и обладают квалификационным аттестатом аудитора.

Обязательность вступления в профессиональное сообщество аудиторов закреплена в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Инициативный аудит — Объективный взгляд на отчетность

Инициативный аудит — проверка достоверности ведения учета

независимыми аудиторами. Мы беспристрастны в обнаружении

несоответствий и ошибок в учете, поможем получить полную

и объективную картину финансового состояния компании

для собственников и руководства.

Рассчитать стоимость

Кто инициирует проверку

Проведение инициативного аудита не регламентируется законодательством РФ и включает в себя различные проверки по усмотрению и желанию заказчика.

Обычно инициативный аудит проводится по инициативе ее собственников (учредителей, участников, акционеров) и руководства (генерального директора, директора, президента) в случаях:

- смены руководства компании;

- увольнения главного бухгалтера;

- реорганизации бизнеса;

- сомнений в качестве ведения бухгалтерского и налогового учета;

- преддверия выездной налоговой проверки и пр.

В Законе «Об аудиторской деятельности» содержится общий термин «аудируемое лицо», «лицо, заключившее договор оказания аудиторских услуг». Под аудируемым лицом следует понимать организацию, чья отчетность проверяется. А лицом, заключившим договор на аудит (заказчиком), может быть, как сама аудируемая организация, так и любой из ее собственников (участник или акционер).

Заключение аудитора (конечный результат инициативного аудита) передается только аудируемому лицу либо лицу, заключившему договор на оказание аудиторских услуг (п. 4 ст. 6 Закона № 307-ФЗ).

Юлия Суслова

Ведущий аудитор

Инициативный аудит по общему правилу проводится по решению общего собрания участников — в обществах с ограниченной ответственностью (пп. 10 п. 2 ст. 33, ст. 48 Закона № 14-ФЗ «Об ООО»), общего собрания акционеров и совета директоров (наблюдательного совета) общества — в акционерных обществах (п. 3 ст. 85, п. 2 ст. 86 Закона № 208-ФЗ «Об АО»).

Однако статьей 48 Закона об ООО предусмотрено два различных случая назначения аудита:

- по инициативе и за счет общества,

- по инициативе и за счет его участника.

Во втором случае решение общего собрания участников общества о проведении аудиторской проверки и выборе аудитора не требуется, общее собрание в этом случае решает лишь вопрос о возможности компенсации расходов участника на проведение проверки (Постановление Президиума ВАС РФ от 13 мая 2008 г. N 17869/07).

В акционерных обществах отдельный акционер также может требовать аудиторской проверки АО, однако для этого необходимо владение 10 и более процентами голосующих акций этого АО (п. 3 ст. 85 Закона об АО).

Что дает инициативный аудит компании заказчика

Проведение инициативного аудита дает возможность руководству компании заранее проверить достоверность информации в учете и финансовой отчетности и своевременно принять решение о необходимости конкретных действий, избежав штрафов при проведении плановых, выездных проверок.

«Добровольное» проведение аудита может включать в себя ряд сопутствующих услуг (п. 7 ст. 1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»):

- постановку, восстановление и ведение бухгалтерского и налогового учета;

- составление бухгалтерской (финансовой) отчетности, налоговых расчетов и деклараций;

- бухгалтерское, налоговое и управленческое консультирование;

- юридическую помощь;

- обучение в областях, связанных с аудиторской деятельностью и т.д.

Инициативный аудит помогает понять правильность ведения бухгалтерского и налогового учета, отражения учетных операций, при необходимости, принять меры по оптимизации бухгалтерской службы компании.

При продаже бизнеса инициативный аудит организации дает информацию об активах и текущих обязательствах компании, выручке и расходах, дебиторской и кредиторской задолженности и других финансовых показателях, необходимых для оценки рисков и объективной стоимости компании.

Как проводится инициативный аудит

Инициативная проверка компании может охватывать:

- всю бухгалтерскую, налоговую или финансовую отчетность;

- ее отдельные направления, например, налогооблагаемую базу по прибыли, НДС, дебиторскую или кредиторскую задолженность, чистые активы компании, краткосрочные или долгосрочные обязательства, нераспределенную прибыль, определенные группы расходов, расчеты с контрагентами, приходные и расходные кассовые операции и др.

Перечень подлежащих проверке участков учета зависит от масштабов компании и того, какие статьи баланса, регистры налогового учета и документы финансовой отчетности в большей степени нуждаются в проверке и подтверждении.

Инициативный аудит налогов (налоговый аудит) как аналог выездной налоговой проверки наиболее актуален в сегодняшнее время. При этом специалисты-аудиторы анализируют и контролируют правильность определения налоговой базы, расчета налогов и налоговую отчетность компании, помогают оптимизировать налогооблагаемую базу.

Инициативная проверка проводится:

- сплошным способом — изучение и анализ всех совершенных операций, отраженных в первичных документах и отчетах и правильности их отражения в бухгалтерском и налоговом учете;

Этот способ проверки весьма трудоемок и применяется, как правило, на тех участках деятельности компании, которые связанны с движением денежных средств, основных средств и других активов и пассивов организации в соответствии с заданием, указанным в программе инициативного аудита.

- выборочным способом — проверка содержания части операций (как правило, наиболее крупных по стоимости), отраженных в первичных документах и отчетах определенного периода.

Выборочный способ позволяет делать вывод о качестве учета компании в целом, однако существует риск пропустить ошибки. Поэтому на практике компании чаще заказывают услугу инициативного аудита сплошным способом, несмотря на его трудоемкость и, как следствие, более высокую стоимость.

В процессе проведения инициативного аудита организации специалисты-аудиторы выполняют следующие работы:

- анализ системы внутреннего контроля компании;

- анализ ее учетной политики;

- анализ корректности отображения операций в учете;

- анализ ведения налогового учета, заполнения налоговых регистров, расчетов и деклараций;

- анализ расчетов с бюджетом и контрагентами;

- анализ стоимости активов компании;

- анализ специфических операций;

- др. расширенные проверки, требуемые по техническому заданию.

По итогам проверки инициатор аудита вправе получить отчет о выявленных нарушениях с рекомендациями по их исправлению, а также аудиторское заключение. Требования к этому документу при проведении инициативного аудита те же, что и для обязательного.

Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Юлия Суслова

Ведущий аудитор

Порядок проведения инициативного аудита компании

Поскольку порядок проведения инициативного аудита (аудита «по желанию») не выделен законодательством РФ в отдельную процедуру, к его проведению могут применяться те же положения, что и к обязательному аудиту.

Правовые основы регулирования аудиторской деятельности в Российской Федерации закреплены в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Преимуществом инициативного аудита является свобода в выборе времени и сроков проверки, формы проверки, объектов проверки и аудиторской организации.

Порядок проведения инициативного аудита содержит следующие обязательные процедуры:

- предварительное планирование — знакомство с проверяемой компанией (по предоставленным документам и информации из открытых источников), определение объема и видов работ, разработка задач проверки, определение стоимости услуг аудита, подписание договора;

- составление плана проверки, включающего последовательность и характер работ, разработка программы проверки — учитывая систему внутреннего контроля компании;

- непосредственно проверка — сбор информации и анализ показателей бухгалтерской, налоговой и финансовой отчетности, проверка ее на соответствие нормам и стандартам законодательства с распределением обязанностей между специалистами-аудиторами по утвержденной программе;

- составление отчета (экспертного заключения) — документа, содержащего полные данные обо всех обнаруженных в ходе проведения инициативного аудита нарушениях, отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также выводы и рекомендации аудиторов по их устранению и уменьшению;

- выдача отчета (заключения) заказчику — официальная оценка достоверности проверяемой в ходе аудита информации, представленной в бухгалтерской, налоговой или финансовой отчетности компании.

Представленные рекомендации специалистов-аудиторов по устранению выявленных в ходе проверки нарушений, отклонений, ошибок и недостатков могут послужить поводом дальнейшего сотрудничества компании-заказчика с аудиторской организацией в виде дополнительных услуг, связанных с исполнением данных рекомендаций.

Объекты проверки в рамках инициативного аудита нашей аудиторской организацией

Привлечение квалифицированных специалистов — аудиторов, экспертов по налогообложению, трудовому праву и юристов компании «Правовест Аудит» поможет выявить слабые места в системе внутреннего контроля и учета, внести необходимые корректировки, минимизировать риски штрафов налоговых и проверяющих органов с возможностью заранее подготовиться к их визиту.

Некоторый перечень объектов анализа и оценки при проведении инициативного аудита, предлагаемый нашей компанией:

- анализ учетной политики для целей бухгалтерского и налогового учета;

- корректность перехода и применения новых ФСБУ;

- проверка правильности формирования показателей бухгалтерской (финансовой) отчетности;

- проверка соответствия бухгалтерской (финансовой) отчетности регистрам бухгалтерского учета, включая аналитические счета второго порядка;

- анализ правильности формирования показателей налоговой отчетности, выявление налоговых рисков и резервов;

- проверка соответствия данных налоговой отчетности и аналитических регистров налогового учета;

- проверка корректности формирования налогооблагаемой базы;

- проверка наличия необходимых первичных документов;

- проверка полноты занесения информации о фактах хозяйственной деятельности в регистры бухгалтерского и налогового учета;

- проверка правильности формирования первичных документов для целей бухгалтерского и налогового учета (проверка бухгалтерского и налогового «качества» первичной документации);

- проверка правильности формирования бухгалтерских документов и записей (проводок), исходя из требований законодательства и содержания хозяйственных операций;

- проверка корректного понимания и классификации отдельных хозяйственных операций для целей налогового учета на предмет правильного понимания бухгалтером предприятия отдельных операций (их классификацию) в соответствии с действующим законодательством РФ;

- проверка оформления кадровых документов;

- проверка оформления результатов инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности.

На чтение 7 мин Просмотров 7.9к. Опубликовано 11.11.2021

Обновлено 15.02.2023

Аудиторская проверка — комплексная работа, направленная на изучение финансовой и экономической деятельности компании. Выполняется специальным аудиторским органом на базе предоставленных отчетов. Во время проверки аудитор изучает нюансы бизнес-деятельности, правила внутреннего контроля, главные события за определенный период, выполнение субъектом норм законодательства, правильность инвентаризации остатков и другие нюансы. Ниже рассмотрим правовые особенности аудиторской проверки, законодательную базу, правила и последствия отказа от таких действий.

Содержание

- Законодательная база

- Виды аудиторских проверок

- Обязательный аудит

- Добровольный аудит

- Этапы

- Что ждет за отказ от аудиторской проверки

- Итоги

Законодательная база

Аудиторская проверка — неизменный этап в деятельности крупных и небольших предприятий, подразумевающий проверку на факт следования действующим правилам и нормам законодательства. В зависимости от ситуации работа проводится в определенный период (обязательная) или по желанию руководителей (добровольная). По результатам контроля можно судить о правильности сведений по балансу и финансам предприятия.

Аудиторской проверкой занимаются специальные структуры и индивидуальные специалисты, работающие на основании договора на проведение аудиторской проверки. К работе допускаются субъекты, прошедшие обучение и имеющие на руках соответствующий аттестат. В штате проверяющего предприятия должно быть от трех специалистов, состоящих в СРО. При выполнении своих обязанностей аудиторы действуют на базе ФЗ №307 и ряда других документов.

Если говорить в целом, аудиторская проверка выполняется с учетом ряда правил:

- Стандарты — международные (МСА), отраслевые, федеральные (ФСАД).

- Внутренние кодексы.

- ФЗ №№ 307, 395, 402, 315.

- Постановление Правительства России под номерами 696, 576.

- Приказы Минфина РФ — №46н, №16н, №90н, №99н, №90н, №147н, №122н.

Основным документом считается МСА, который обязателен для индивидуальных специалистов и аудиторских фирм, а также проверяющих компаний. МСА стоит на ступень выше других стандартов, установленных Минфином, Правительством и СРО аудиторов.

Виды аудиторских проверок

На практике выделяется два типа аудиторских проверок. Первый (обязательный) проводится по плану, а второй (добровольный) выполняется без привязки к определенной дате по желанию руководства организации.

Обязательный аудит

Такой контроль проводится с периодичностью раз в год для АО разных видов и вне зависимости от результатов работы. Кроме того, ежегодный аудит обязателен для предприятий, разместивших ценные бумаги на торгах. По ФЗ №49 организатор последних без пояснения причин может отказать в доступе активов к продаже, что внесет изменения в необходимость ежегодной аудиторской проверки.

Обязательный аудит также характерен для следующих предприятий:

- кредитные структуры

- управляющие фирмы

- негосударственные ПФ

- политические партии (в зависимости от объемов финансовой деятельности)

- МФО

- страховые и клиринговые фирмы

- БКИ и т. д.

При определении необходимости обязательной аудиторской проверки часто оцениваются финансовые результаты предприятия и отражения бухотчетности. Вне зависимости от ситуации обязательный аудит не применяется по отношению таких субъектов:

Оставьте заявку на консультацию юриста:

- ИП

- внебюджетные фонды (федеральные, муниципальные)

- с/х кооперативы

- унитарные компании

Подробные сведения по отношению к компаниям, подлежащим обязательной аудиторской проверке, приведены ФЗ №307, а также в ряде других законов и кодексов. Указанный перечень не является окончательным. Он периодические корректируется в зависимости от ситуации в экономической и финансовой сфере государства.

Добровольный аудит

Компании, для которых не обязательна аудиторская проверка, вправе провести ее по собственной инициативе. Такой вид аудита называют добровольным, внеочередным или инициативным. Подобные проверки также организуются в АО по просьбе держателей акций, имеющих на руках от 10% и более ценных бумаг.

Распространенные причины добровольного аудиторского контроля:

- проверка работы финансового руководителя, главбуха, управляющих структур

- выполнение требований банков, госструктур, инвесторов, контрагентов

- подготовка компании к сертификации

- привлечение нового главбуха и передача бумаг

- реорганизация бизнеса, подготовка к купле-продаже

Актуальность проведения проверки определяет руководство компании на базе состояния бухучета и ряда других норм. Периодичность проведения добровольного аудита может быть любой, но при выполнении работы соблюдаются стандарты и порядок, действующие на законодательном уровне.

Этапы

Аудиторская проверка — трудоемкий процесс, подразумевающий прохождение нескольких этапов, начиная с подготовки, заканчивая выдачей заключения и его передачей в Росстат. Отдельно рассмотрим шаги обязательного и инициативного аудита:

- Планирование (подготовка). Разрабатываются стратегические и тактические действия по аудиторской проверки, определяется график и программа, формируется группа аудиторов. Анализируются общие данные о деятельности предприятия в хозяйственной и финансовой сфере, а также данные о внешних и внутренних факторах.

- Сбор и анализ информации. На этом шаге изучается первичная документация, регистры бухучета, устав, правильность вычислений, учетная политика предприятия. Полученная информация анализируется с позиции соблюдения требований и норм. Оформляются рекомендации по устранению имеющихся недостатков, оказавших влияние на результаты работы предприятия. Готовые отчеты с указанием ошибок передаются руководителю проверяемой фирмы.

- Создание заключения аудиторской организации. На базе собранных данных формируется итоговый результат проверки касательно финансовой отчетности проверяемого субъекта. Оформляется заключение, которое условно делится на немодифицированное и модифицированное. Первое выдается при соответствии отчетности реальной ситуации в предприятии, а второе при выявлении значительных отклонений и невозможности предоставления доказательств об отсутствии ошибок. Мнение аудитора может быть отрицательным или с оговоркой. Также возможен отказ в его предоставлении.

- Передача заключения аудиторской фирмы в Росстат. С начала 2014-го все проверяемые компании обязаны передавать результаты проверки аудиторов в статистический орган. Они направляются вместе с бухотчетностью, которая требует обязательного контроля. Срок передачи до 10 суток с момента передачи отчета аудиторской фирмы и не позже 31 декабря текущего года.

По статистике предоставление отрицательного заключения или отказ от его передачи является редким случаем. В среднем мнение с оговоркой выражается в 20-25% случаев, негативное заключение выдается в 0,5%. В остальных ситуациях проверяющую компанию ожидает позитивное решение.

По закону аудиторская фирма обязана информировать проверяемый орган о допущенных ошибках. Владелец компании, получив информацию о нарушениях, обязан их устранить или передать проверяющим дополнительные сведения с информацией о причинах таких изменений.

Что ждет за отказ от аудиторской проверки

Организация, подлежащая обязательному аудиту, должна помнить об ответственности за невыполнение такой работы. В определенных обстоятельствах могут наказываться компании, которые проходят добровольную проверку. Выделим основные нарушения и последствия:

- Несвоевременная передача заключения аудиторов в орган статистики. Наказание за такое действие предусмотрено в статье 19.7 КоАП РФ. Нарушение влечет за собой штрафные санкции от 100 до 300 р для граждан, 300-500 р для субъектов при должности, а также 3000-5000 р для юридических лиц. Нарушение может быть умышленным или сделанным по неосторожности.

- Отказ от публикации заключения аудиторов на офсайте АО в Сети в определенный законом период. Наказание за такое нарушение прописано в КоАП (ст. 15.19). В таком случае предприятие наказывается штрафом от 0,7 до 1,0 млн р, а лица при должности — 30-50 т. р.

- Отказ от внесения данных о результатах аудиторской проверки или их несвоевременная передача. Ответственность за такое нарушение предусмотрено в КоАП РФ (ст. 14.25). В зависимости от ситуации размер штрафа составляет от 5 до 50 т. р. При повторном нарушении возможна дисквалификация на период от 1 до 3 лет.

- Отсутствие заключения аудиторов в период, установленный для хранения. Ответственность предусмотрена в КоАП РФ (ст. 15.11). В ней прописано, что такое нарушение влечет за собой штраф в размере от 5 до 10 т. р. При повторном совершении правонарушения штраф увеличивается до 20 т. р.

Уполномоченные органы следят за соблюдением требований законодательства и наказывают провинившиеся компании штрафом или дисквалификацией на определенный период.

Итоги

Аудиторская проверка — неизменный атрибут деятельности компаний, направленный на оценку правильности ведения финансово-хозяйственной деятельности. По результатам работы формируется заключение с информацией о соответствии данных в документах предприятия действующим нормам и правилам. Несоблюдение требований законодательства в отношении аудиторской проверки чревато наказанием в виде штрафов или дисквалификации на определенный срок.

Оставьте заявку на консультацию юриста:

Добавить в Избранное

Обязательный и инициативный аудит в интересах собственников компаний и в иных случаях

Возможности проведения аудита для собственников (инициативный аудит)

Инициативный аудит — это проверка состояния бухгалтерского и налогового учета вместе с подтверждением достоверности бухгалтерской (финансовой) отчетности исключительно по желанию Заказчика.

Инициативный аудит проводится, как правило, по решению администрации предприятия или его учредителей. Его цель – выявить недостатки в ведении бухгалтерского учета, составлении отчетности, налогообложении, провести анализ финансового состояния предприятия, разработать рекомендации по повышению эффективности его деятельности, а также подготовить организацию к обязательной аудиторской проверке.

Инициативный аудит может быть как комплексным, так и тематическим. При тематическом аудите контролю и анализу подвергаются только определенные разделы и участки учета. Различной может быть и глубина проверки: полная и сплошная проверка данных учета, начиная с первичных документов и обязательств, выборочная проверка данных первичного учета или только данных, содержащихся в учетных регистрах и отчетности.

Если инициативный аудит носит комплексный характер, то охватывает все приведенные выше цели. Методика проведения инициативного аудита не отличается от проведения обязательного аудита.

По российскому законодательству инициативный аудит может проводиться в любое время и в тех объемах, которые будут установлены самостоятельным решением органа управления экономического субъекта, являющегося юридическим лицом, либо решением физического лица, занимающегося предпринимательской деятельностью (инициаторов аудита).

Проведение инициативного аудита может быть обусловлено несколькими причинами:

Первой причиной является утрата многими предприятиями контроля со стороны специальных органов, это более всего касается бывших государственных предприятий, которые прежде подвергались тщательному внутреннему контролю, прошли в последние годы процедуры приватизации и акционирования и превратились в акционерные общества.

Второй причиной можно назвать текучесть бухгалтерских кадров, которая, в свою очередь, вызывается различными обстоятельствами – недостаточно высокой оплатой, нежеланием руководства новых экономических структур относиться к главному бухгалтеру, как к одному из основных контролеров за законностью хозяйственных операций и др.

Третьей причиной является низкая квалификация бухгалтерских кадров на некоторых предприятиях, что особенно относится к новообразованным предприятиям.

Руководители предприятий и организаций, сталкивающиеся с такими проблемами сами обращаются в аудиторские фирмы с просьбами о помощи.

Задачи и содержание инициативного аудита определяются по согласованию сторон и закрепляются в договоре.[/expand]

Для кого проводится:

- проводится в интересах собственника, владельца;

- при смене руководителя или главного бухгалтера компании;

- по запросу потенциального инвестора, который хочет получить подтверждение достоверности финансовой отчетности;

- при приобретении готового бизнеса;

- при реорганизации предприятия (разделение, слияние и т.д.);

- если имеется прямое указание на проведение аудита в учредительных документах;

- при изменении законодательства;

- для участия в некоторых тендерах, где аудиторское заключение требуется в составе конкурсной документации.

Что дает клиенту инициативный аудит:

- Оценку имеющихся у компании рисков;

- Возможность выявить скрытые ресурсы для оптимизации деятельности (особенно востребовано в кризис);

- Оценить профессионализм персонала;

- Выявить ошибки в управленческом и бухгалтерском учете и возможность исправить их;

- Проверить правильность начисления и уплаты налогов, провести сверки с ФНС (если есть необходимость).

По итогам инициативного аудита клиент получает:

- предоставляется письменный отчет о состоянии компании с обзором замечаний и рекомендаций.

По желанию клиента, ему может быть оказана помощь в устранении выявленных нарушений.

Стоимость инициативного аудита:

- От 80.000 руб.

При инициативном аудите не всегда надо проходить полную проверку, Заказчик сам определяет область деятельности, аудит которой ему необходим.

Для примера можно сделать ревизию учета основных средств и начисления амортизации, проверить правильность составления налоговых деклараций, начисления и уплаты налогов и т.д.

Инициативный аудит может включать:

- Проверку финансовой отчетности;

- Аудит управленческой отчетности;

- Проверка учета персонала;

- Проверка соблюдения порядка документооборота;

- Консультирование собственника по вопросам, выявленным в результате проведения аудита;

Обязательный аудит

В случае с обязательным аудитом – необходимо, чтобы договор был напрямую заключен с аудиторской фирмой, являющейся членом СРО аудиторов. Проводится он на основании стандартного договора, предписанного палатой, результаты его (в том числе стоимость аудита) направляются аудиторами в Минфин в форме отчета.

Именно необходимостью удовлетворять все эти официальные формальности и обусловлена высокая стоимость обязательного аудита. (Стоимость инициативного аудита почти в три раза меньше).

Стоимость – общая сумма получается от 300 тыс. руб.

В нее войдет подтверждения достоверности годовой бухгалтерской отчетности, осуществление аудита (включая, но не ограничиваясь):

- Учредительных документов и протоколов

- Учетной политики

- Достоверности проведения инвентаризации

- Нематериальных активов

- Основных средств

- Незавершенного строительства

- Финансовых вложений

- Кассовых и банковских операций

- Запасов

- Заемных средств

- Дебиторской задолженности

- Кредиторской задолженности по расчетам с поставщиками и подрядчиками

- Кредиторской задолженности по оплате труда

- Кредиторской задолженности по социальному страхованию и обеспечению

- Налоговых обязательств и начислений

- Резервов под рисковые активы, под предстоящие расходы

- Капитала и фондов Учета труда и заработной платы

- Учета затрат

- Учета доходов

- Внереализационных доходов и расходов

- Операционных доходов и расходов.

- Внутрихозяйственных расчетов

- Забалансовых обязательств

Возможность предоставления срочных (1 рабочий день) письменных консультаций по вопросам ведения бухгалтерского и налогового учета, вопросам корпоративного управления.

Стоимость консультации: от 2500.00 руб./час

Добавить в «Нужное»

Аудит бухгалтерской отчетности

Аудит – это независимая проверка бухгалтерской (финансовой) отчетности организации в целях выражения мнения о достоверности такой отчетности (ч. 3 ст. 1 Закона от 30.12.2008 N 307-ФЗ). Посмотрим, что проверяется в ходе аудита бухгалтерской отчетности, каким бывает аудит и что выдается по его результатам.

Бухгалтерская отчетность – что это

Как мы сказали выше, аудиторской проверке подвергается бухгалтерская отчетность. А под ней понимается отчетность (или ее часть), формируемая в соответствии с Законом о бухучете (Закон от 06.12.2011 N 402-ФЗ) и изданными в соответствии с ним нормативными правовыми актами (в частности, ПБУ). Также в качестве проверяемой бухгалтерской отчетности может выступать аналогичная по составу отчетность, предусмотренная другими федеральными законами или изданными в соответствии с ними нормативными правовыми актами, а также иная финансовая информация (ч. 3 ст. 1 Закона от 30.12.2008 N 307-ФЗ).

Виды аудита: обязательный аудит и инициативный

Аудиторские проверки бывают:

- обязательные. Обязательный аудит проводится в отношении отдельных организаций, критерии и сроки проведения аудита устанавливаются в этом случае государственными правовыми актами и/или международными договорами РФ. О том, кто обязан в 2021 году проводить обязательный аудит бухгалтерской отчетности по итогам 2020 г., читайте в отдельной консультации;

- инициативные. Инициативный аудит проводится в любое время и в тех объемах, которые устанавливает сама организация либо предприниматель (если он захочет сделать такую проверку). Инициативный аудит проводится по решению руководства организации. Основная цель – выявить ошибки в ведении учета и составлении отчетности, провести анализ финансового состояния организации.

Кстати, аудит также делят на:

- внешний — когда организацию проверяет независимая аудиторская организация или аудитор на договорной основе с целью объективной оценки достоверности учета и отчетности;

- внутренний — когда проверка проводится штатными внутренними аудиторами или также на договорной основе сторонними аудиторами в интересах руководства организации и с целью помощи сотрудникам бухгалтерии.

Задача аудита бухгалтерской отчетности

В ходе аудиторской проверки подтверждается достоверность отчетности. То есть можно назвать следующие задачи аудита бухгалтерской отчетности:

- проверка соответствия данных бухгалтерской отчетности требованиям нормативных документов;

- формирование мнения о степени непрерывности деятельности проверяемого лица;

- формулирование мнения аудитора о степени достоверности бухгалтерской отчетности.

Основные этапы аудиторской проверки отчетности

Можно назвать 3 основных этапа аудиторской проверки:

- планирование. На этом этапе составляются программа аудита и общий план, формируется перечень нормативно-правовых актов, регулирующих ведение учета и составление отчетности;

- сбор аудиторских доказательств. Для этого анализируется учетная политика организации на предмет соответствия нормативно-правовым актам, проверяется полнота отражения результатов инвентаризации имущества организации в соответствии с нормативными актами, производится проверка совершенных хозяйственных операций на соответствие нормативным актам;

- обобщение результатов проверки и формулирование мнения в аудиторском заключении. На этом этапе описываются выявленные ошибки и нарушения, составляется заключение для собственников и руководства проверяемой организации, формируется мнение относительно соответствия отчетных данных нормативным актам и по итогам формируется аудиторское заключение в соответствии с Законом от 30.12.2008 N 307-ФЗ.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Завершаю серию постов о том, как обобщается и верифицируется бухгалтерская информация: от первички через регистры к финансовой отчётности и подтверждению ее данных.

Рассказал о первичных учётных документах и оправдательных документах, регистрах бухгалтерского учёта, бухгалтерской финансовой отчётности, инвентаризации. Со всем этим работает бухгалтерия. Но как же проверить её работу?

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

Онлайн-курс Алексея Иванова

Бесплатно!

Заполните форму, и мы вышлем вам видео!

Использование бухгалтерских процедур приводит к формированию достоверной финансовой отчётности только при одновременном соблюдении двух условий:

-

В учете нет ошибок.

-

Данные не сфальсифицированы.

Чтобы принимать решения на основе финансовой отчётности, пользователь должен быть уверен в этом. Частично в этом помогает инвентаризация, но она лишь подтверждает наличие активов и обязательств. Случайное или преднамеренное искажение их оценки инвентаризация не выявит.

Подтвердить доходы, расходы и финансовые результаты с помощью инвентаризации тоже не получится. Поэтому нужен инструмент, который убедит пользователя финансовой отчётности в её достоверности.

Этот инструмент называется аудитом (от латинского слова audio — слушать). Соответственно, специалист, который проводит аудит, — слушатель бухгалтера, проверяющий качество его работы. Для этого он сам должен быть высококлассным бухгалтером, а его квалификация подтверждается аттестатом профессионального аудитора, сдать на который ох как не просто.

Согласно Федеральному закону № 307-ФЗ «Об аудиторской деятельности», аудит — это независимая проверка финансовой отчётности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Ключевое слово здесь — независимая.

Аудитор не может быть сотрудником проверяемой компании и не должен быть аффилирован с её руководством или собственниками. Это краеугольный камень в фундаменте доверия к аудиту. Если аудитор не независим, то он может быть заинтересован в искажении результатов проверки.

В России действует Кодекс профессиональной этики аудиторов. Он устанавливает принципы, за нарушение которых аудитор вылетает из профессии:

-

Честность — нельзя вводить пользователя финансовой отчётности в заблуждение.

-

Объективность — третьи лица, предвзятость или конфликт интересов не должны влиять на выводы.

-

Профессиональная компетентность и должная тщательность — нужно поддерживать высокий уровень квалификации и соблюдать стандарты аудита.

-

Конфиденциальность — нельзя преднамеренно или непреднамеренно раскрывать третьим лицам информацию, полученную при проведении аудита, и использовать её себе во благо.

-

Профессиональное поведение — аудитор не должен дискредитировать профессию, например, давать пренебрежительные отзывы о работе других аудиторов.

Задача аудитора при проведении проверки — собрать доказательства того, что финансовая отчётность достоверна во всех существенных аспектах. Для этого используются специальные аудиторские процедуры: инспектирование, наблюдение, внешнее подтверждение, пересчёт, повторное проведение, запрос и аналитика.

В конце проверки составляется аудиторское заключение, в котором выражается мнение о достоверности финансовой отчётности:

-

немодифицированное — все ок, отчётности можно доверять;

-

модифицированное — чёрная метка, в отчётности есть существенные искажения или не удалось доказать обратное.

Аудиторское заключение публикуют вместе с финансовой отчётностью, чтобы пользователь был уверен в качестве последней. Правда, в последние годы доверие к аудиту пошатнулось после крупных скандалов с выдачей заведомо ложных заключений.

Самый известный — дело американской корпорации Enron, которая обанкротилась в 2001 году после получения положительного заключения от одной из пяти крупнейших на тот момент аудиторских компаний Arthur Andersen. Последняя после этого закрылась.

А в 2022 году развивается скандал не меньшего масштаба с участницей «большой четвёрки» аудиторов — KPMG.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система и профессиональный консалтинг для бухгалтеров, юристов, кадровиков