Авансовые отчеты в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 06.07.2017 02:21

- Просмотров: 49010

Если в вашем учреждении есть расчеты с подотчетными лицами (например, покупка тех или иных товаров или услуг через подотчетных лиц или возмещение расходов сотрудника при выполнении служебных обязанностей), то вы, наверняка, используете в своей работе авансовые отчеты. В этой статье хотелось бы рассказать о правильности заполнения этих документов в программе «1С: Бухгалтерии государственного учреждения, редакция 2.0».

Что такое авансовый отчет? В программе – это документ, подтверждающий факт выдачи аванса сотруднику и отчет по расходам. Поэтому методически правильно сначала формировать в программе документ «Заявление на выдачу аванса», а затем вносить «Авансовый отчет», в котором и будет отражена отчетность подотчетного лица.

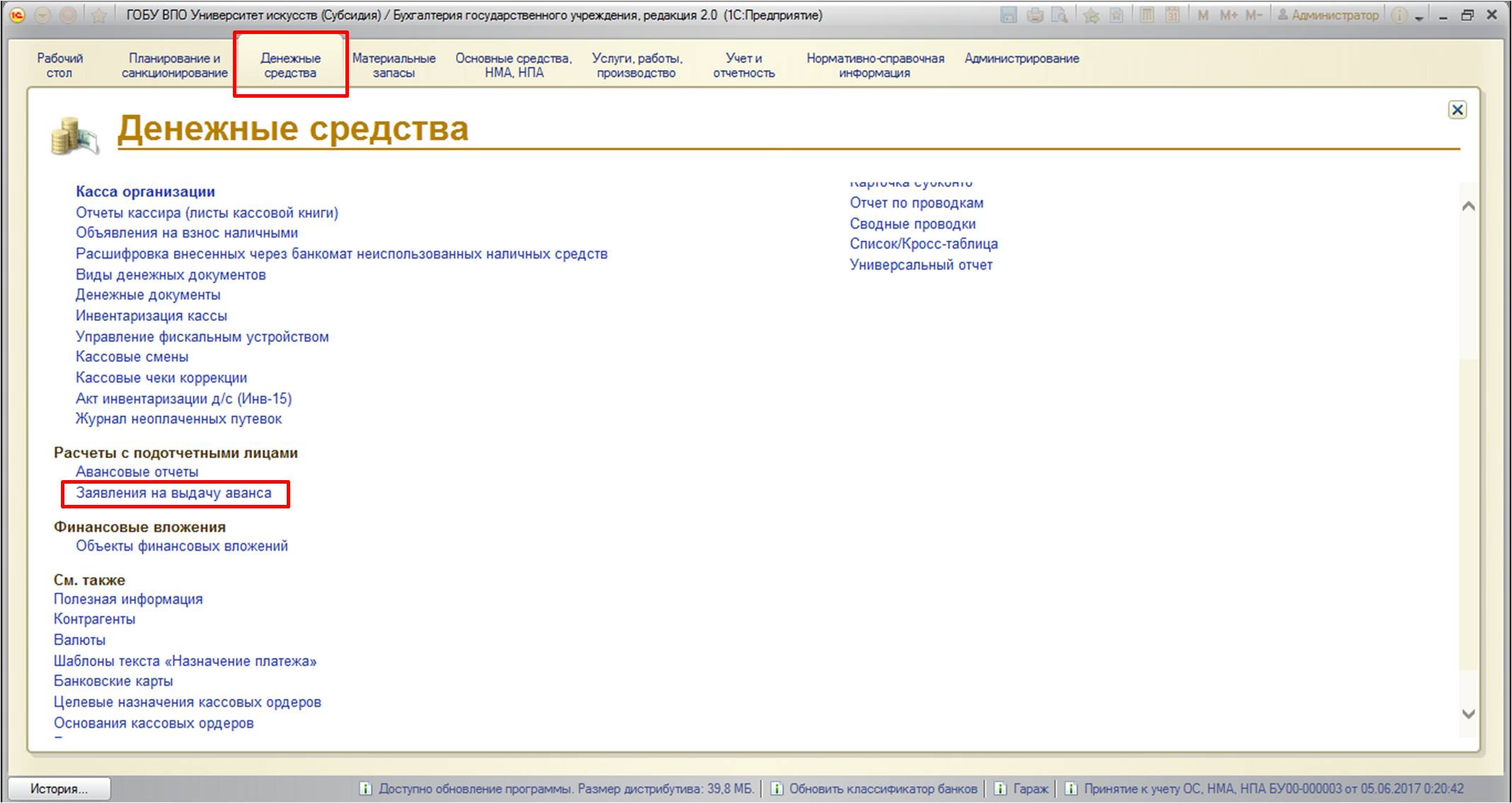

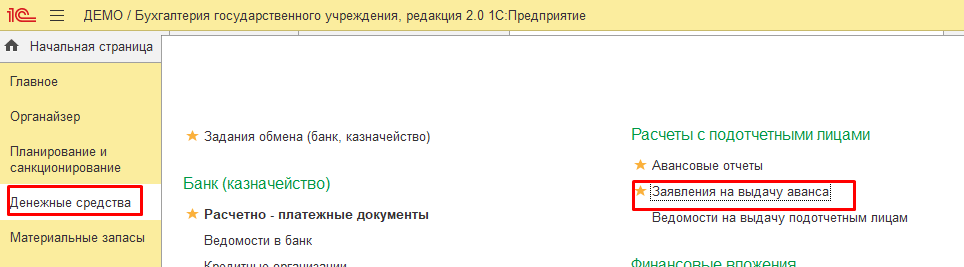

Заявление можно найти:

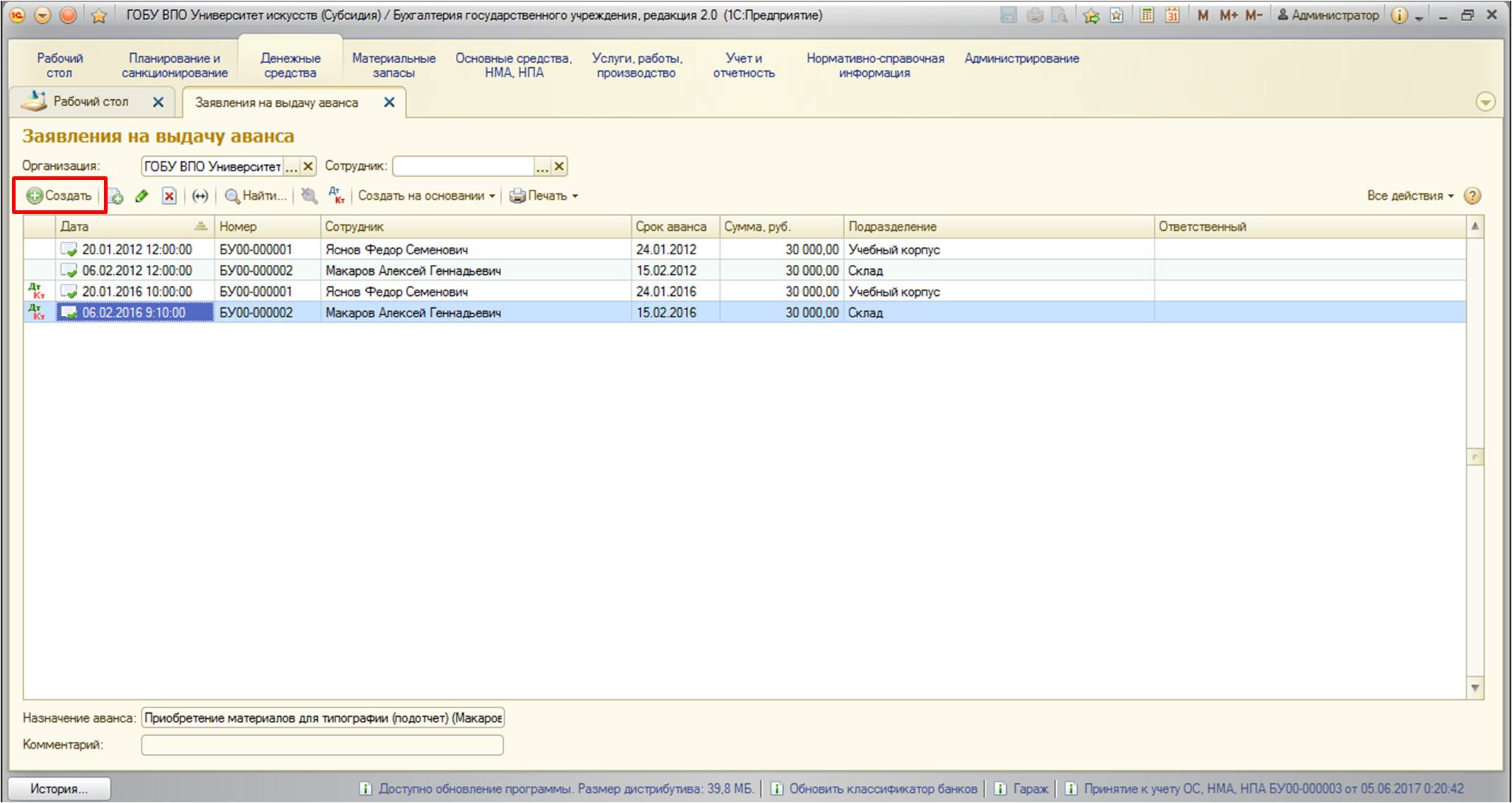

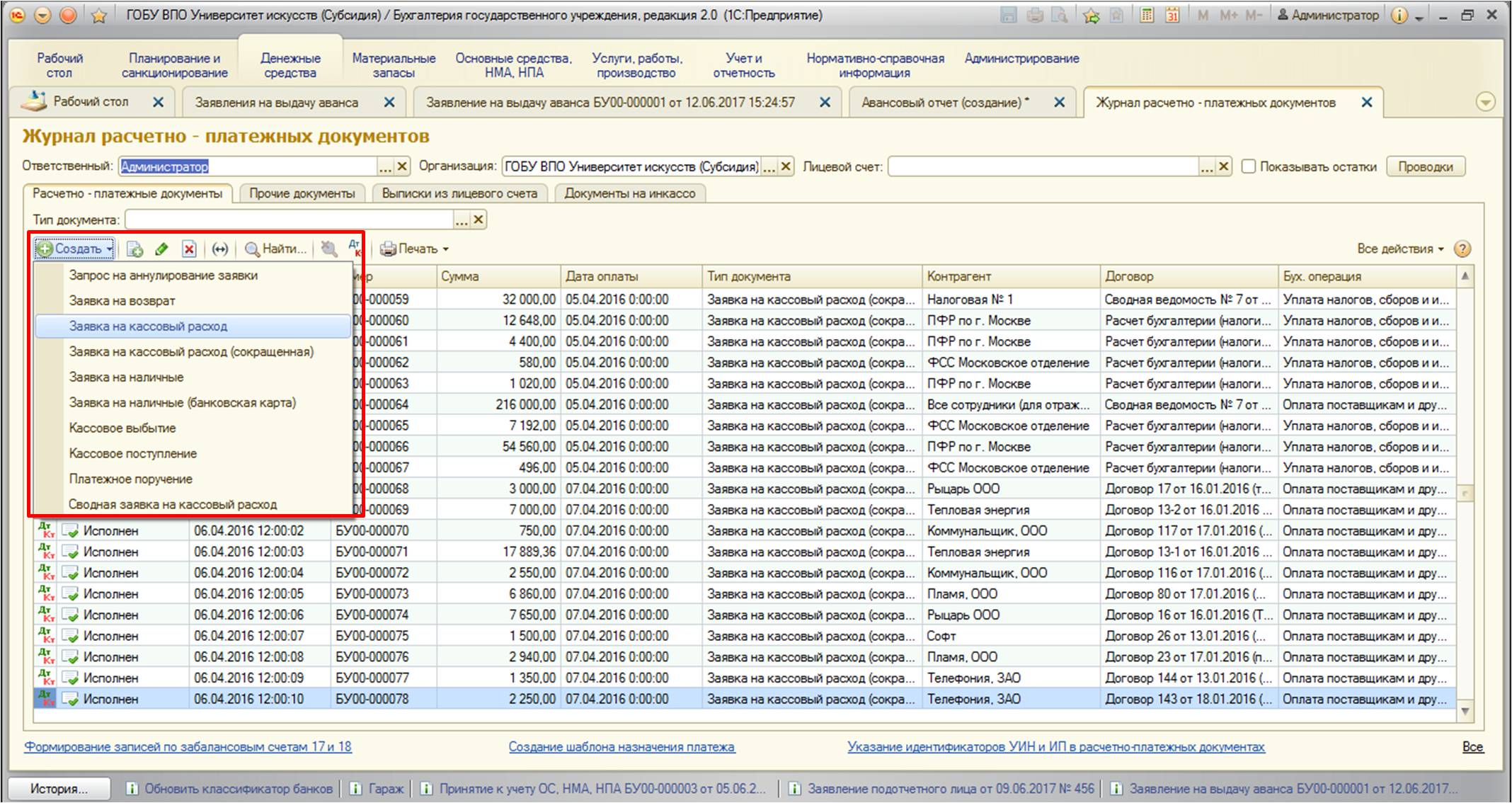

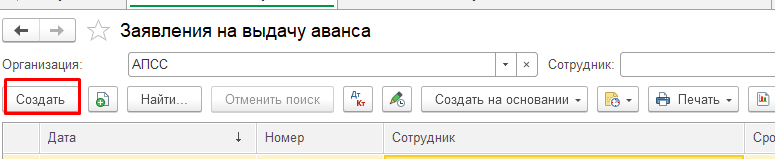

Создадим документ:

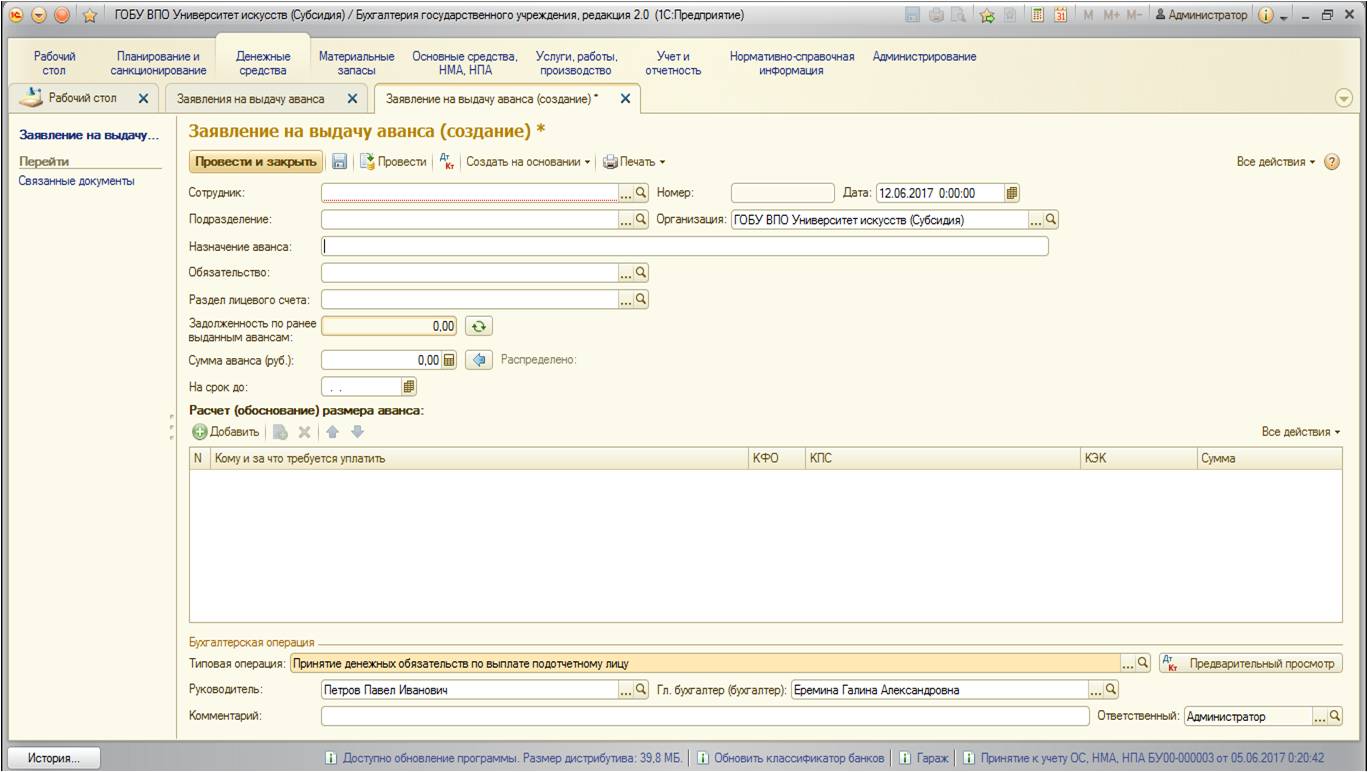

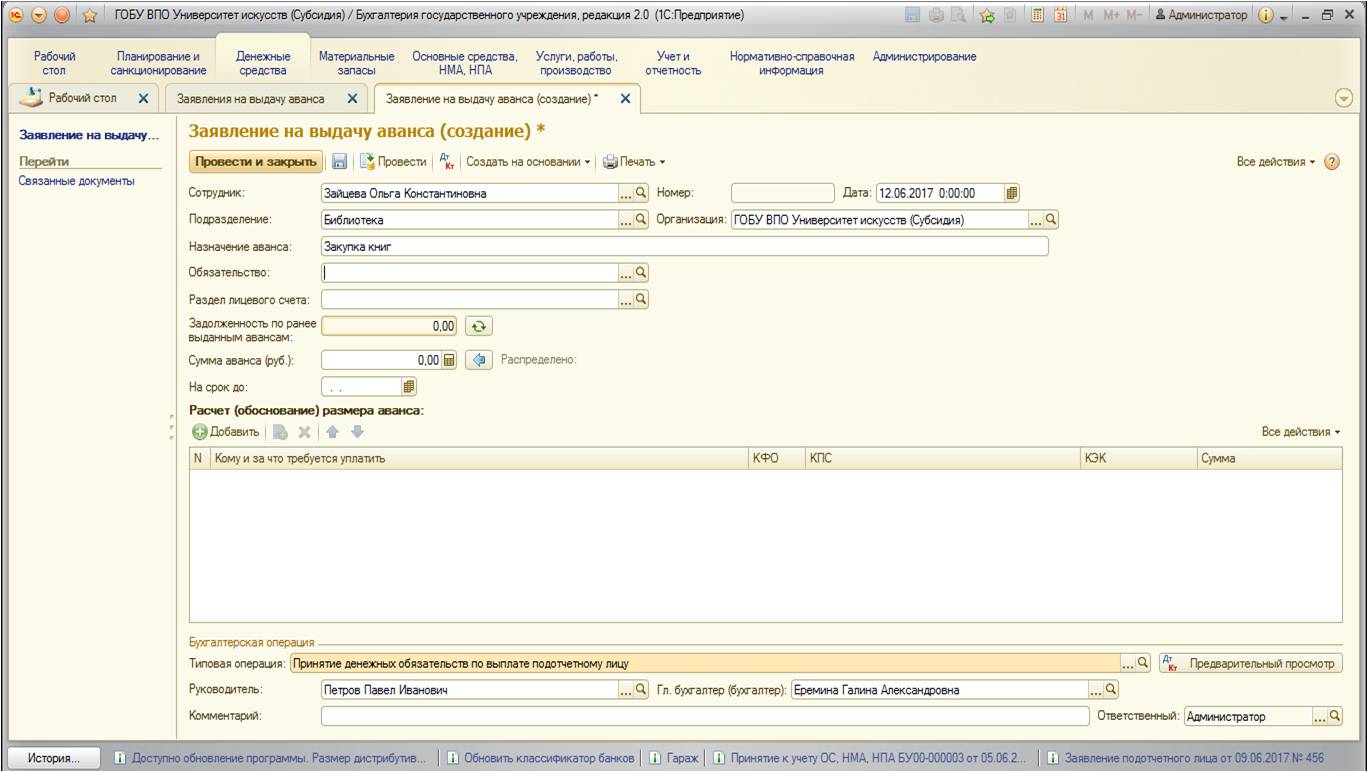

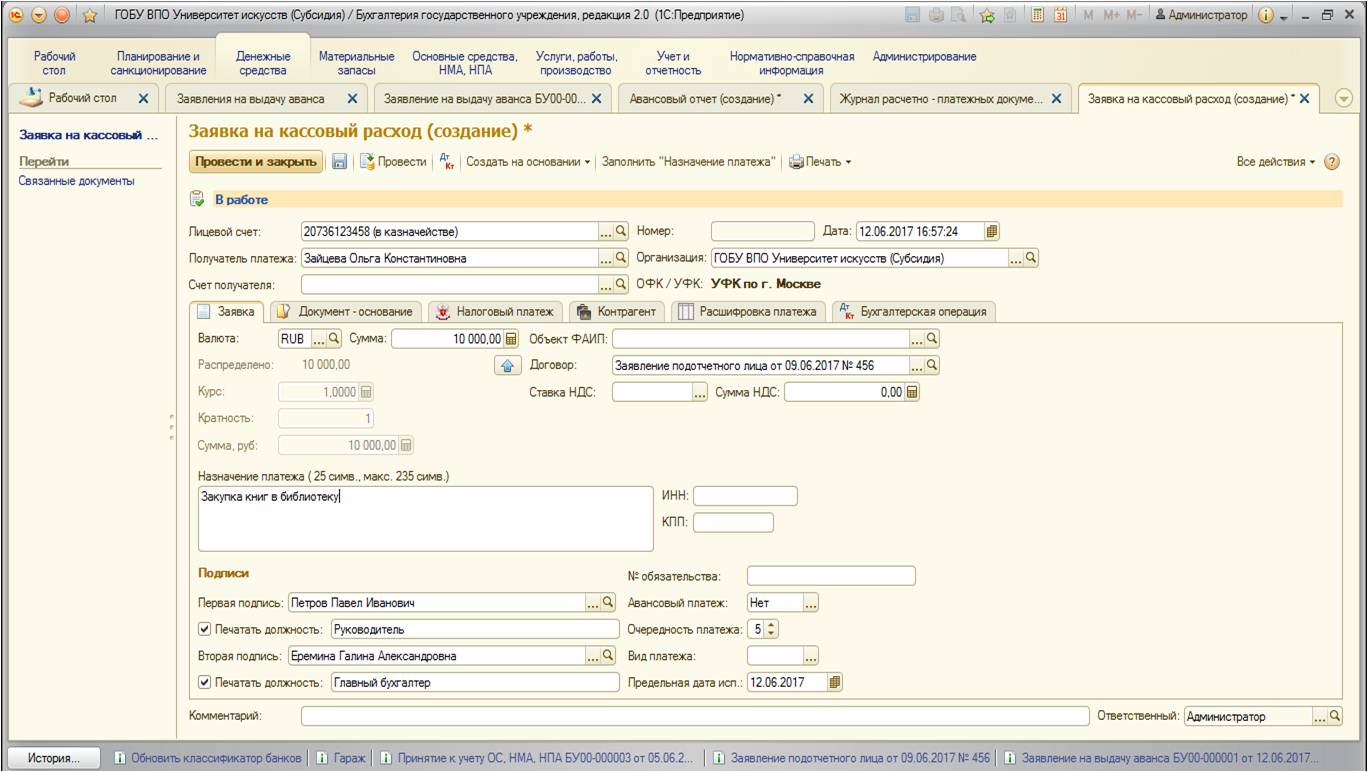

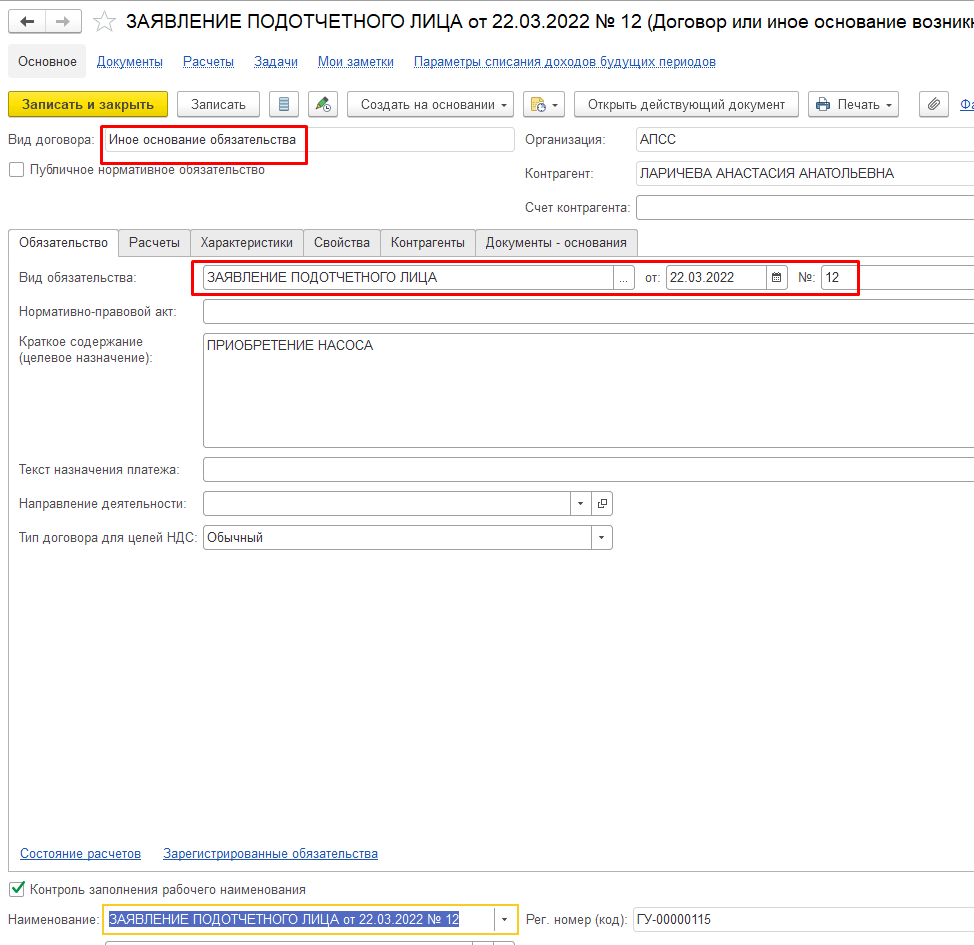

Заполняем документ данными:

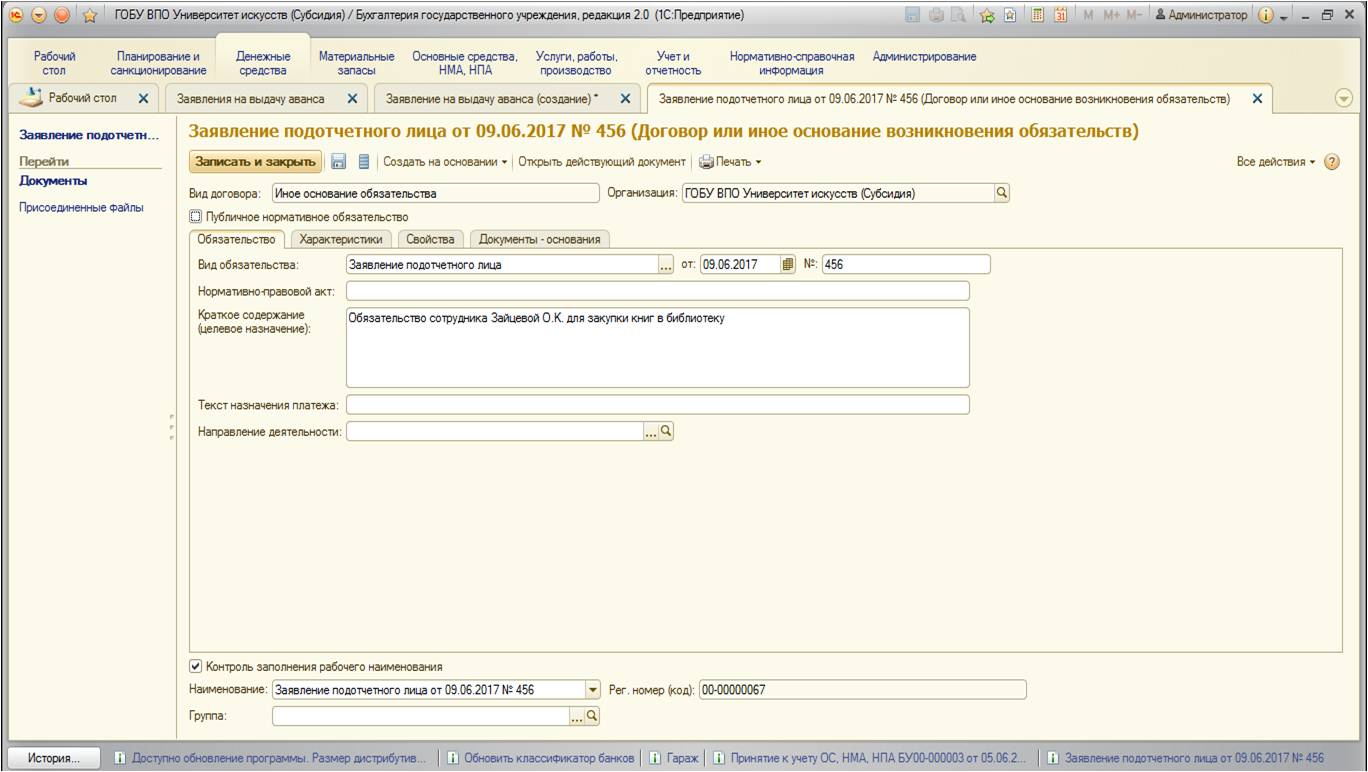

Обращу ваше внимание на обязательство: правильнее создавать обязательство на каждое заявление подотчетного лица, поэтому в нашем примере создадим обязательство:

Чтобы наше обязательство стало видно в списке, нужно снять флаг:

После заполнения документ выглядит следующим образом:

Проведенный документ формирует следующие движения по счетам:

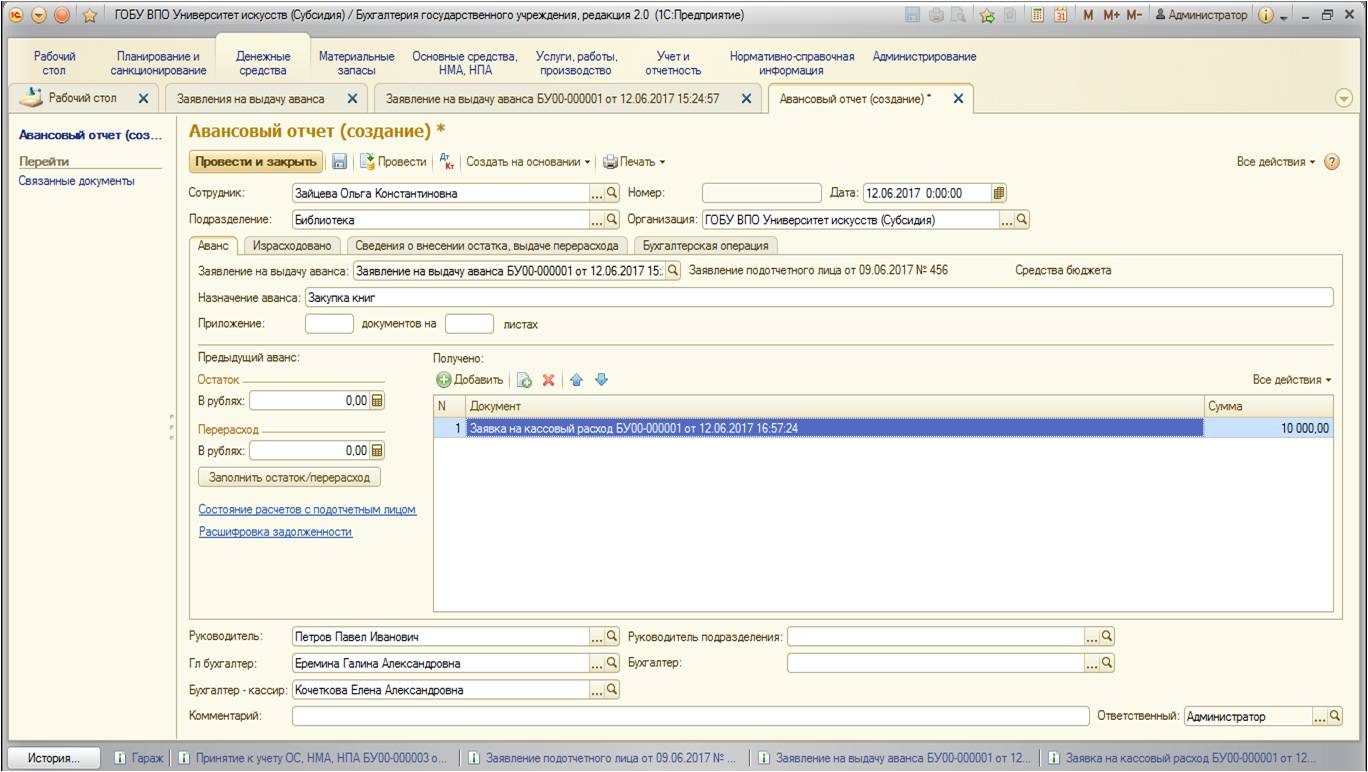

Затем на основании создается документ «Авансовый отчет»:

Документ состоит из четырех вкладок. Рассмотрим последовательно каждую из них

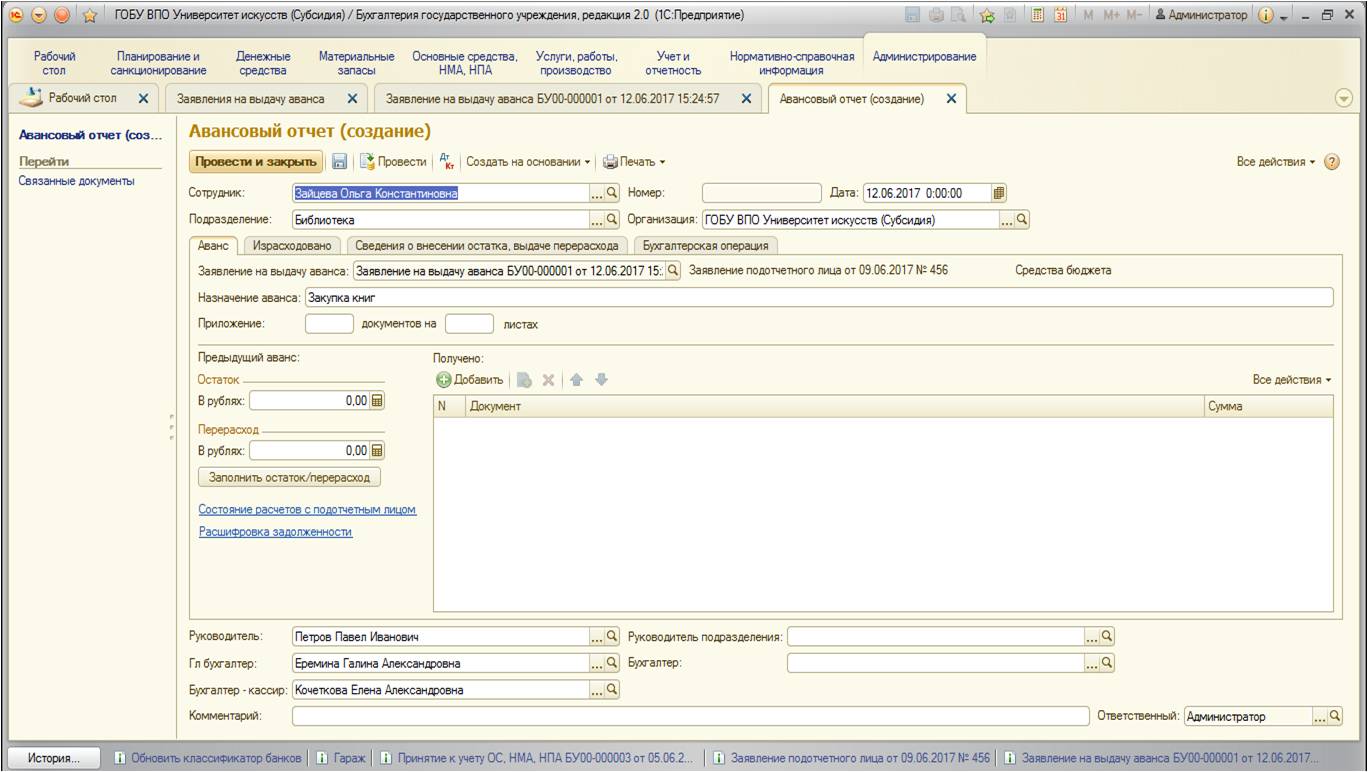

1. Аванс

На этой вкладке указывается вся информация о выданном авансе сотруднику. При формировании на основании вкладка автоматически заполняется основными данными.

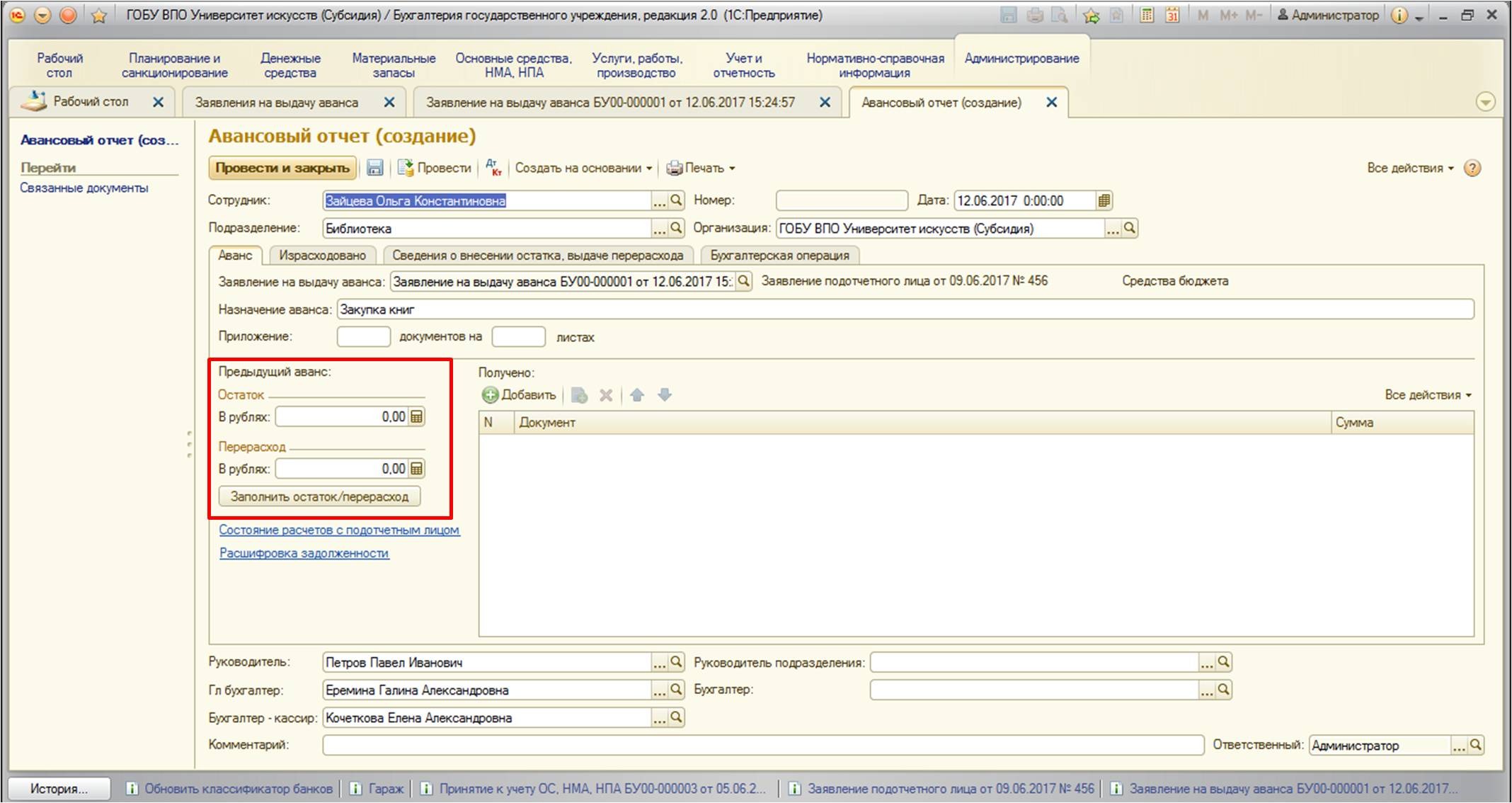

Если имеется перерасход или остаток предыдущего аванса, то нужно воспользоваться кнопкой заполнения:

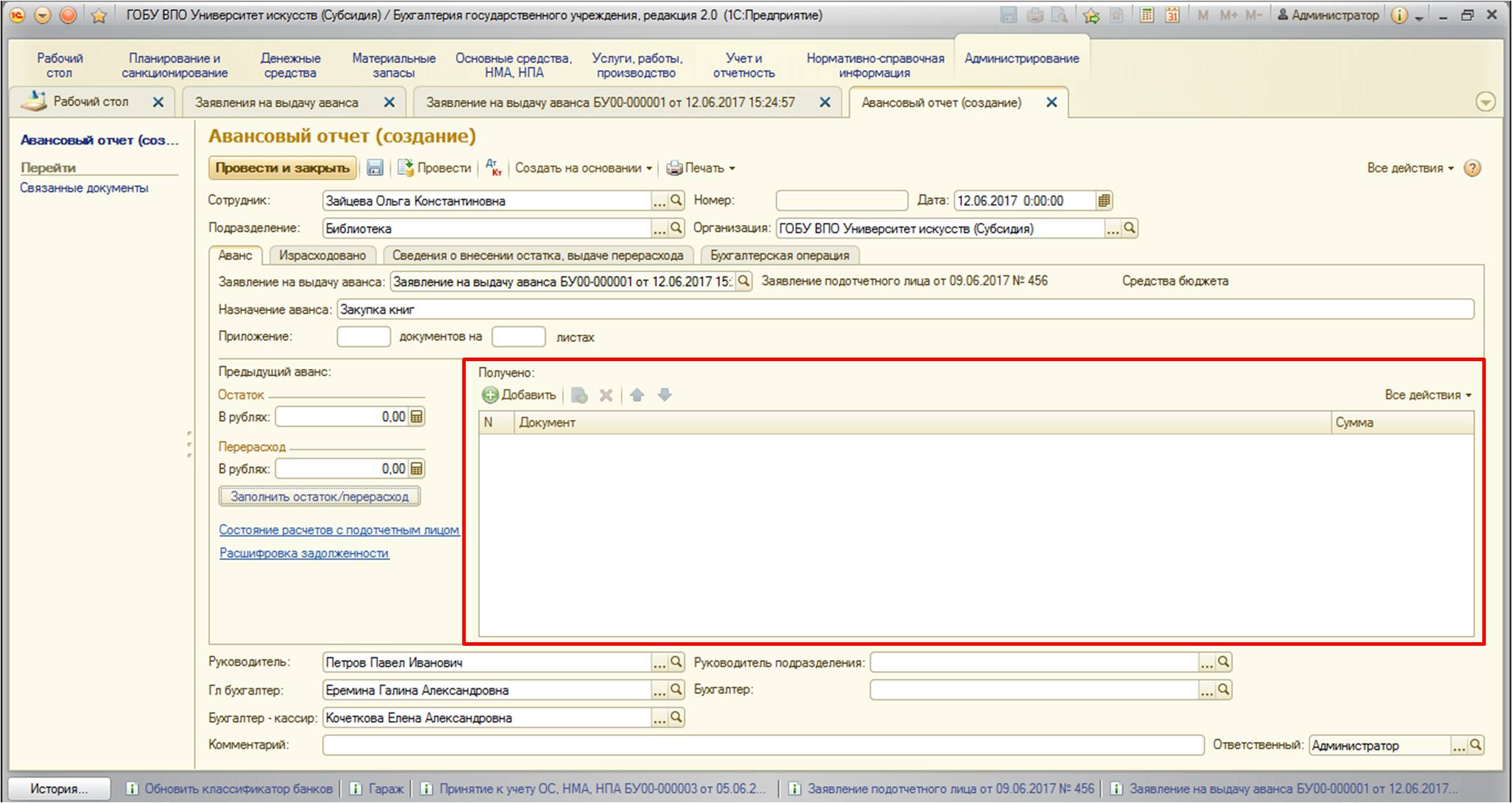

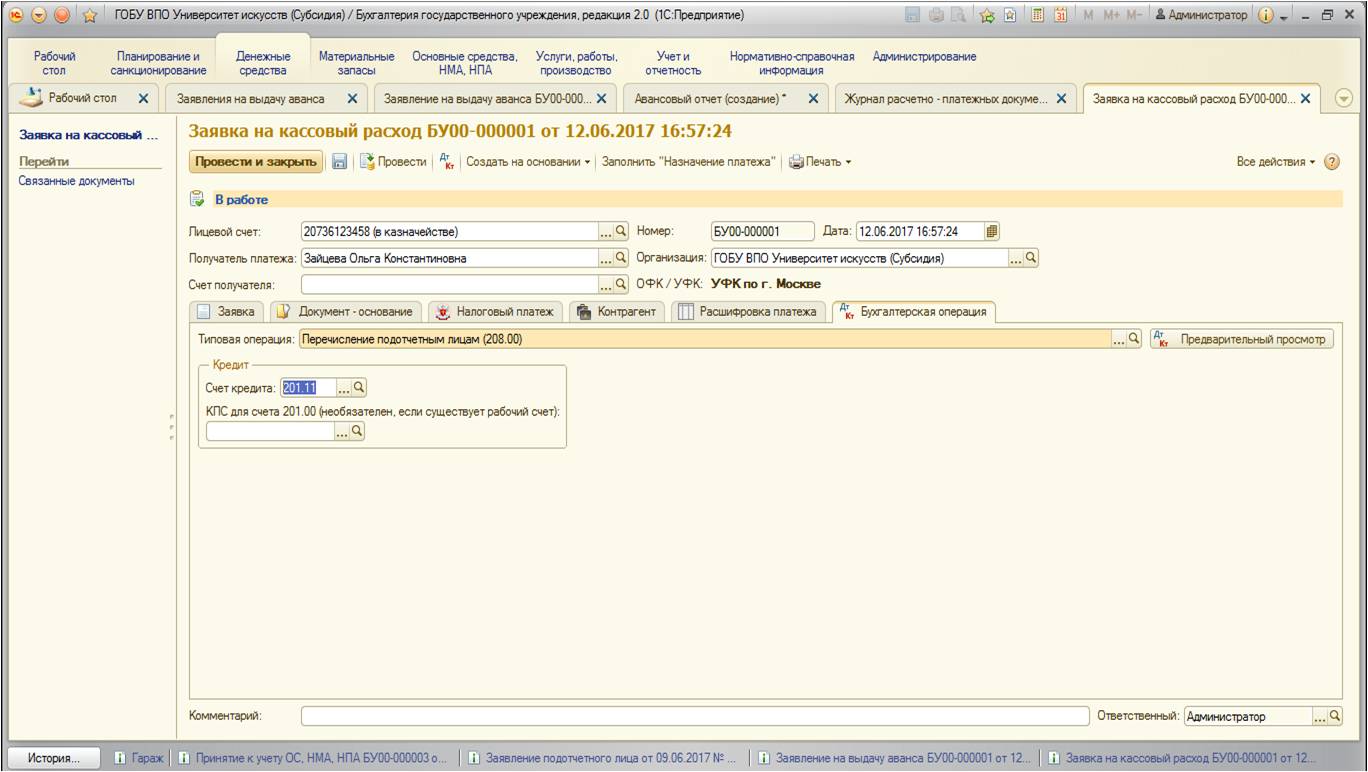

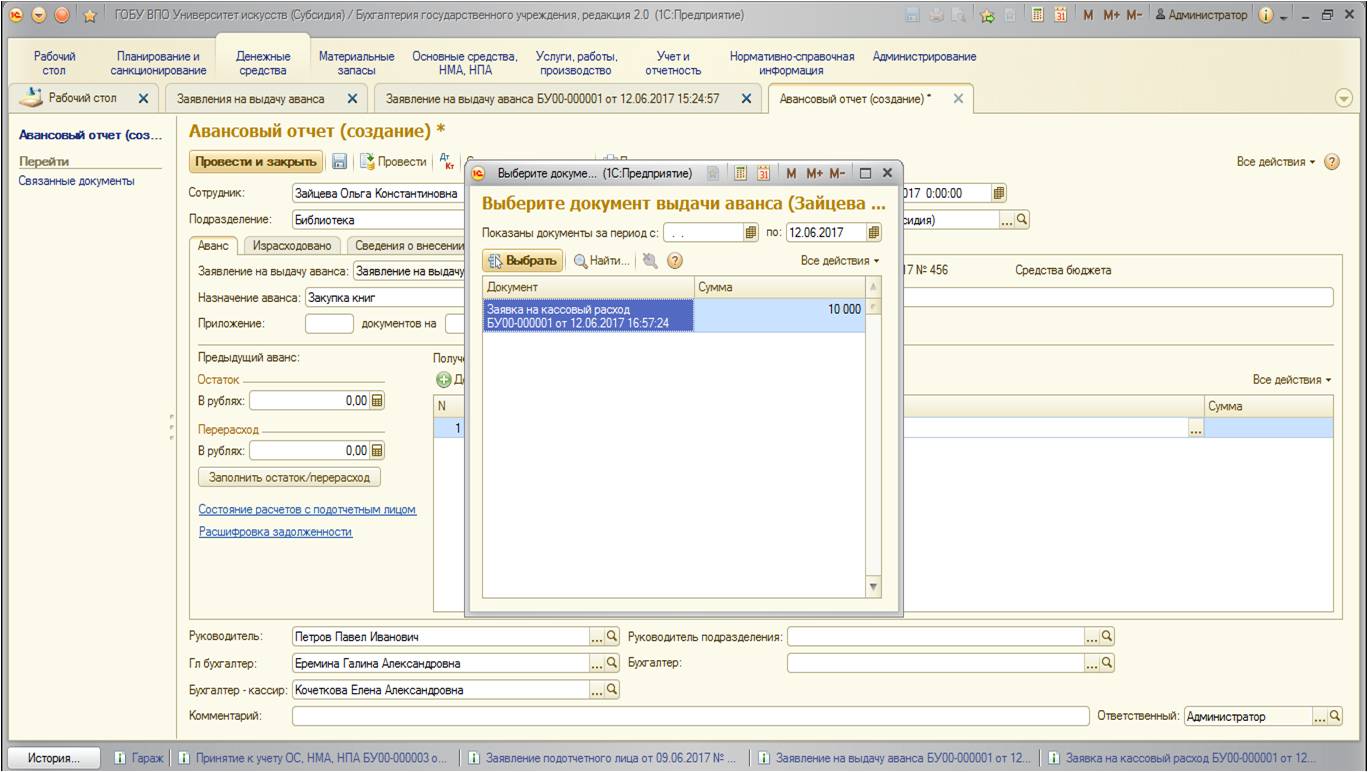

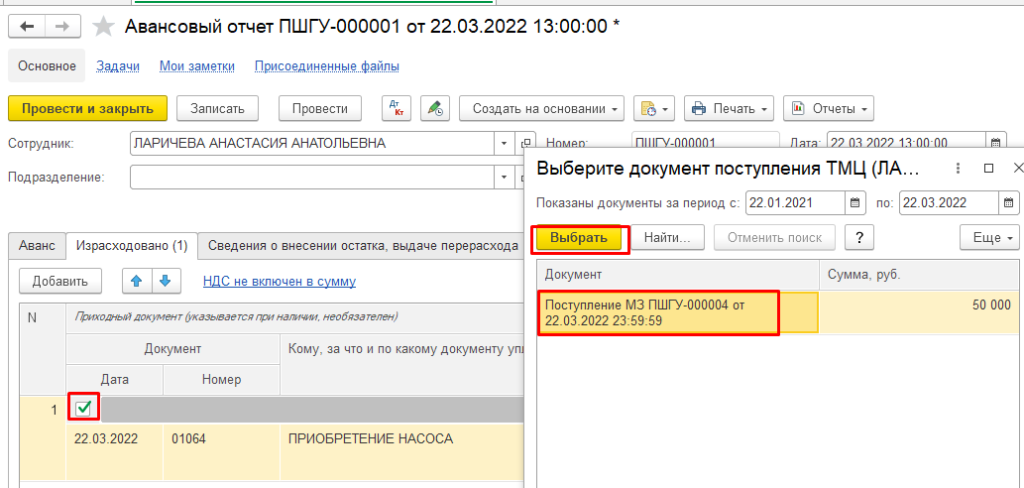

Также важно заполнить табличную часть, в которой следует указать денежный расходный документ на выдачу средств подотчетнику в качестве аванса:

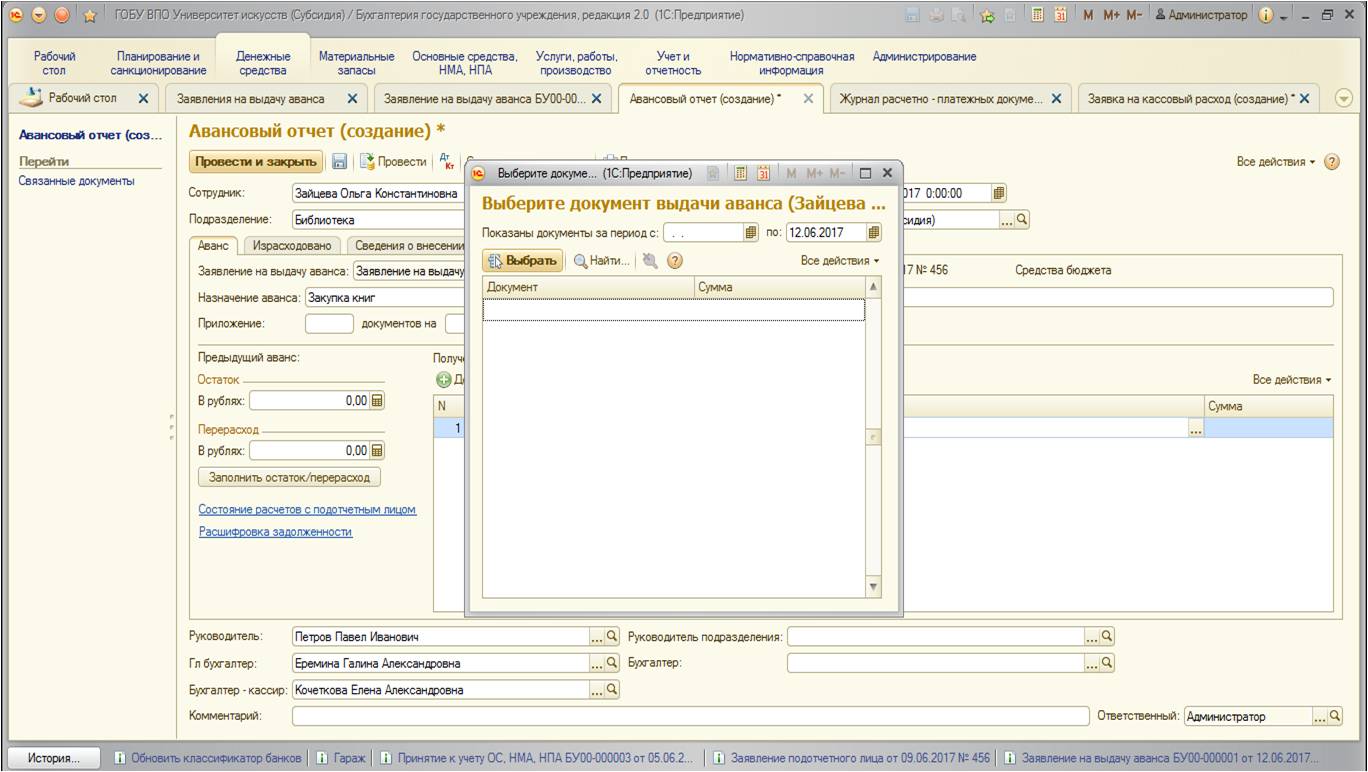

Сформируем новую строку. Как видно на рисунке, открывается список денежных документов с отбором по контрагенту (в нашем примере — это сотрудник Зайцева Ольга Константиновна). Но так как мы не успели еще создать документ выплаты аванса – список пустой. Поэтому выплатим аванс сотруднику:

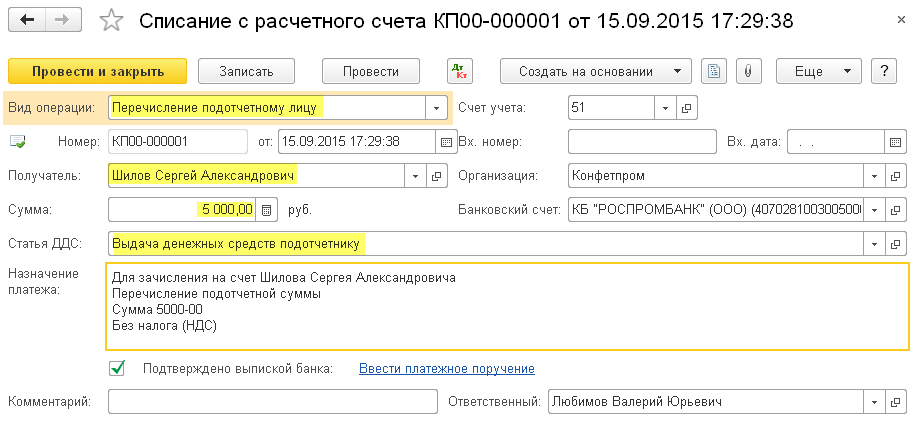

Создадим документ выплаты денежных средств:

Заполним документ:

Выберем соответствующую бухгалтерскую операцию:

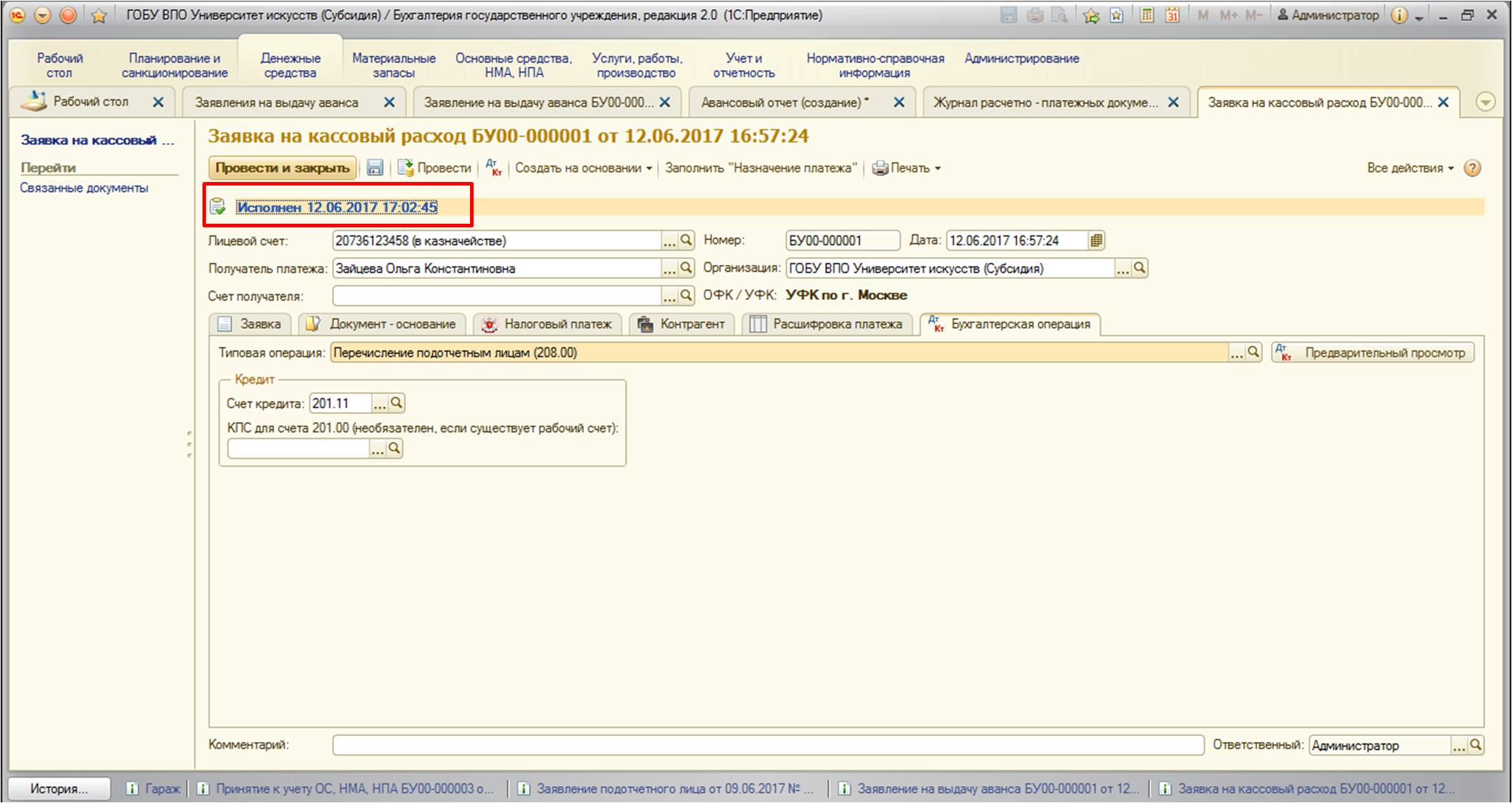

Выплатим денежные средства сотруднику, установим дату исполнения документа и проведем:

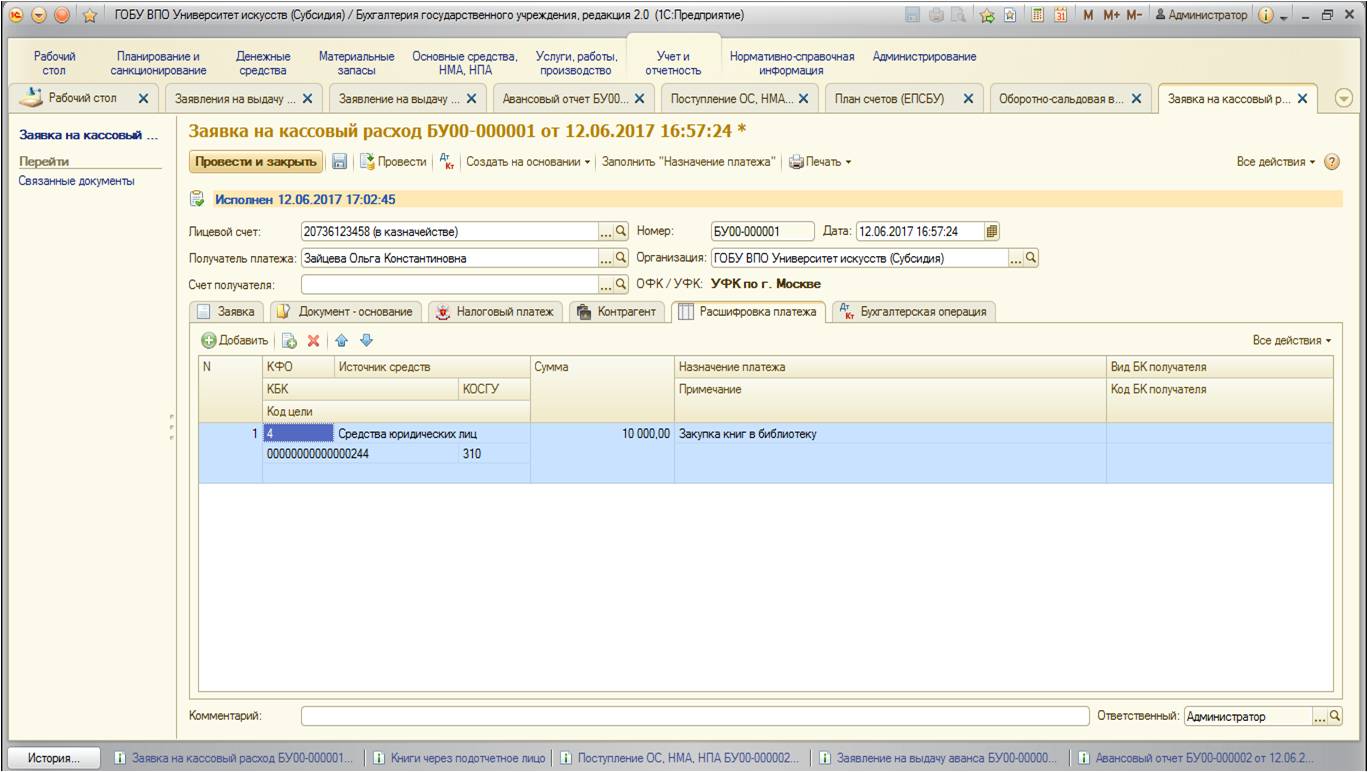

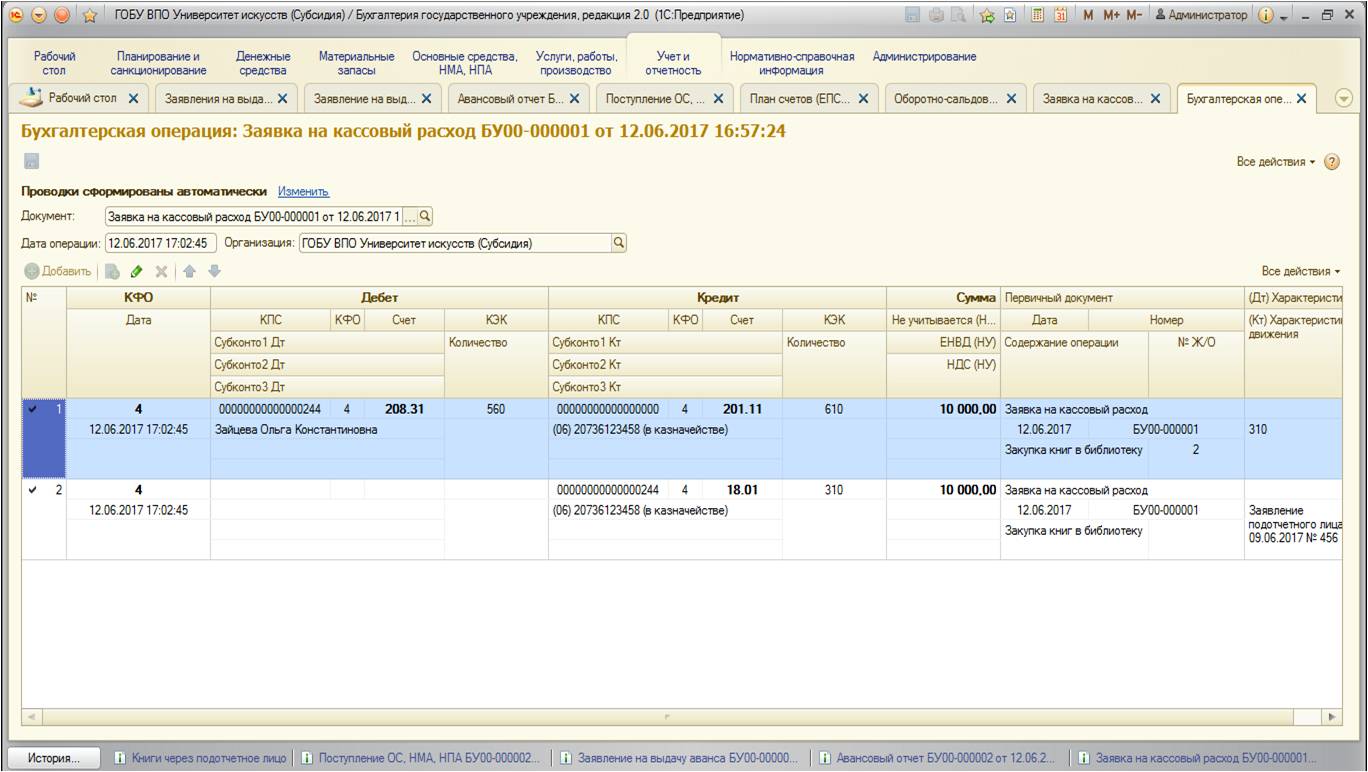

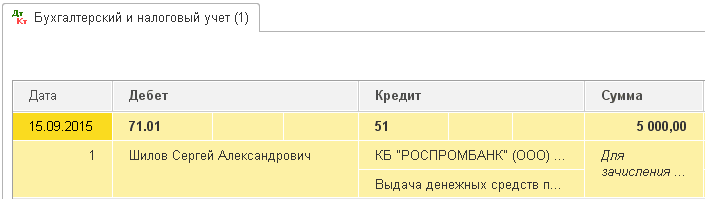

Документ формирует следующие проводки:

Документ создан и проведен. Теперь вернемся к нашему авансовому отчету и попытаемся снова добавить денежный расходный документ в табличную часть вкладки «Аванс»:

Как видно, теперь добавить денежный документ есть возможность:

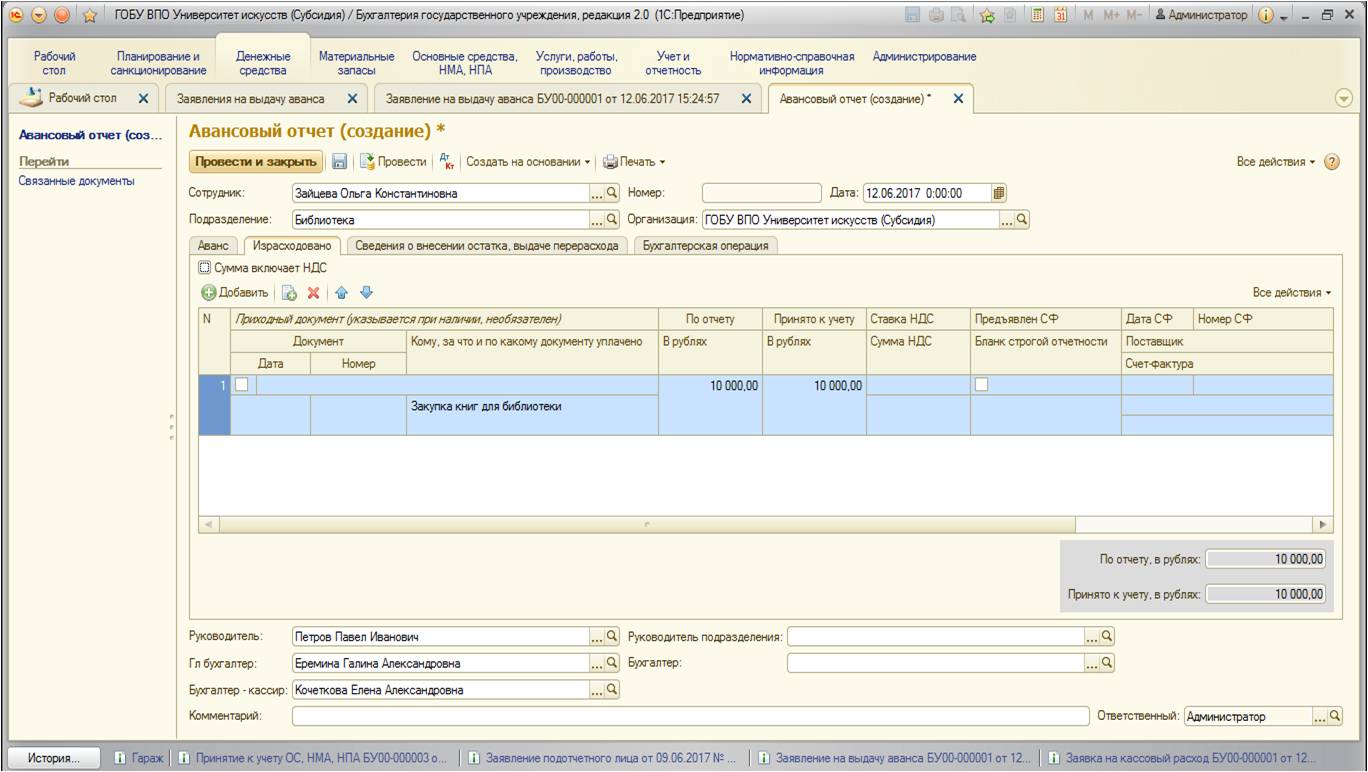

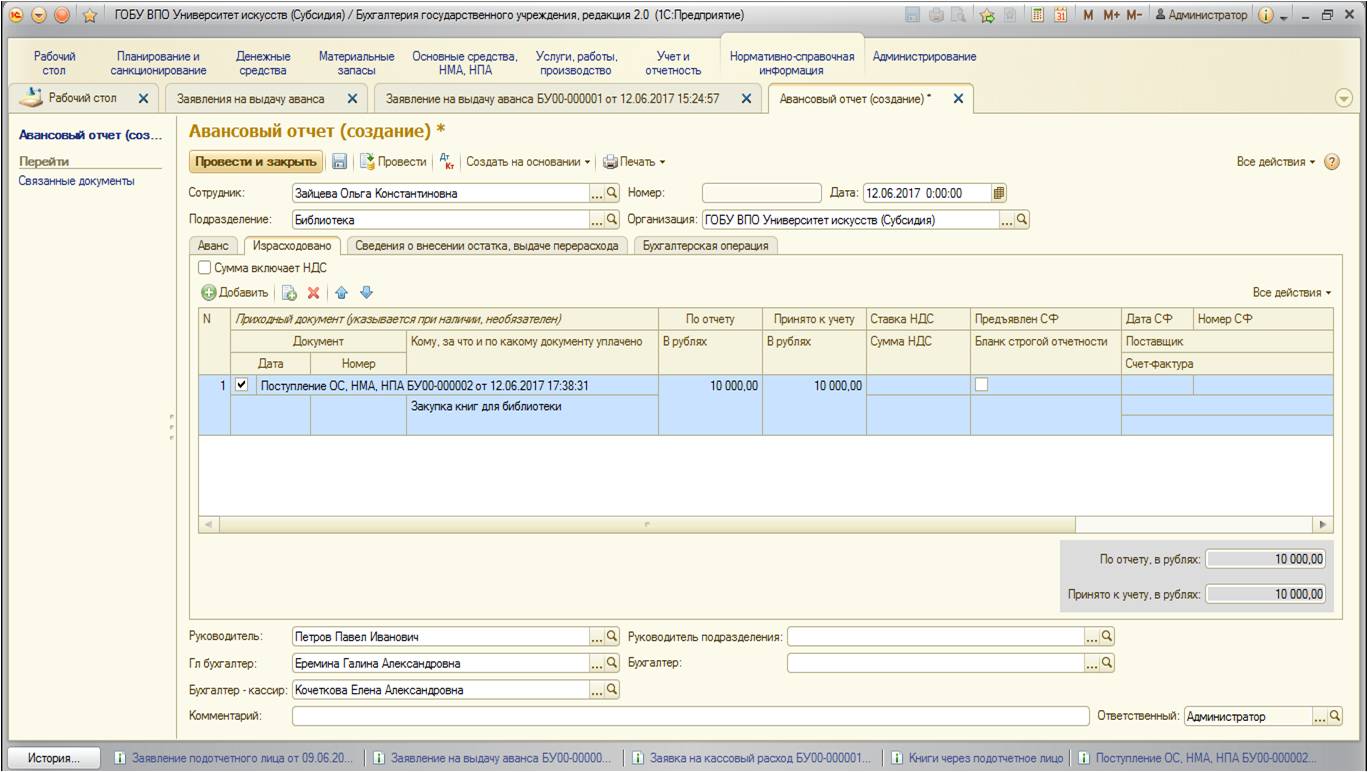

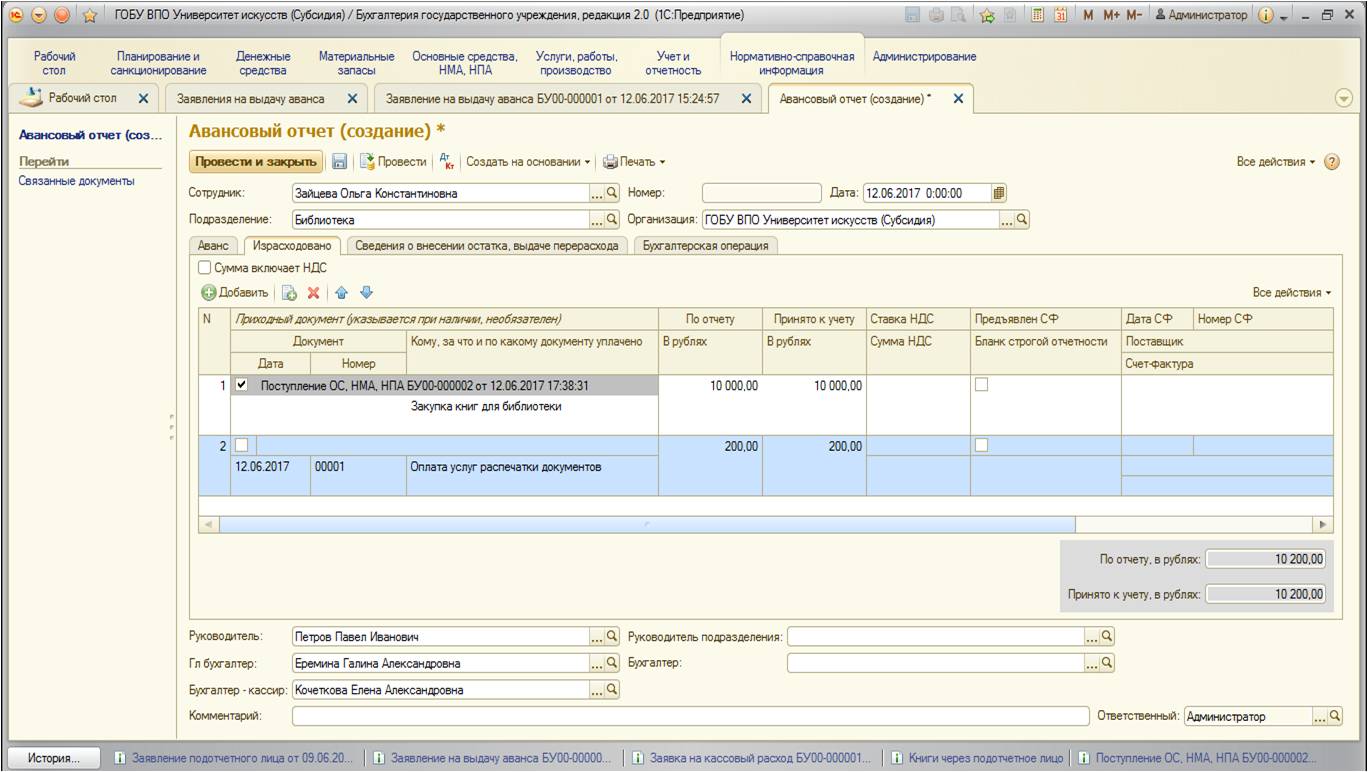

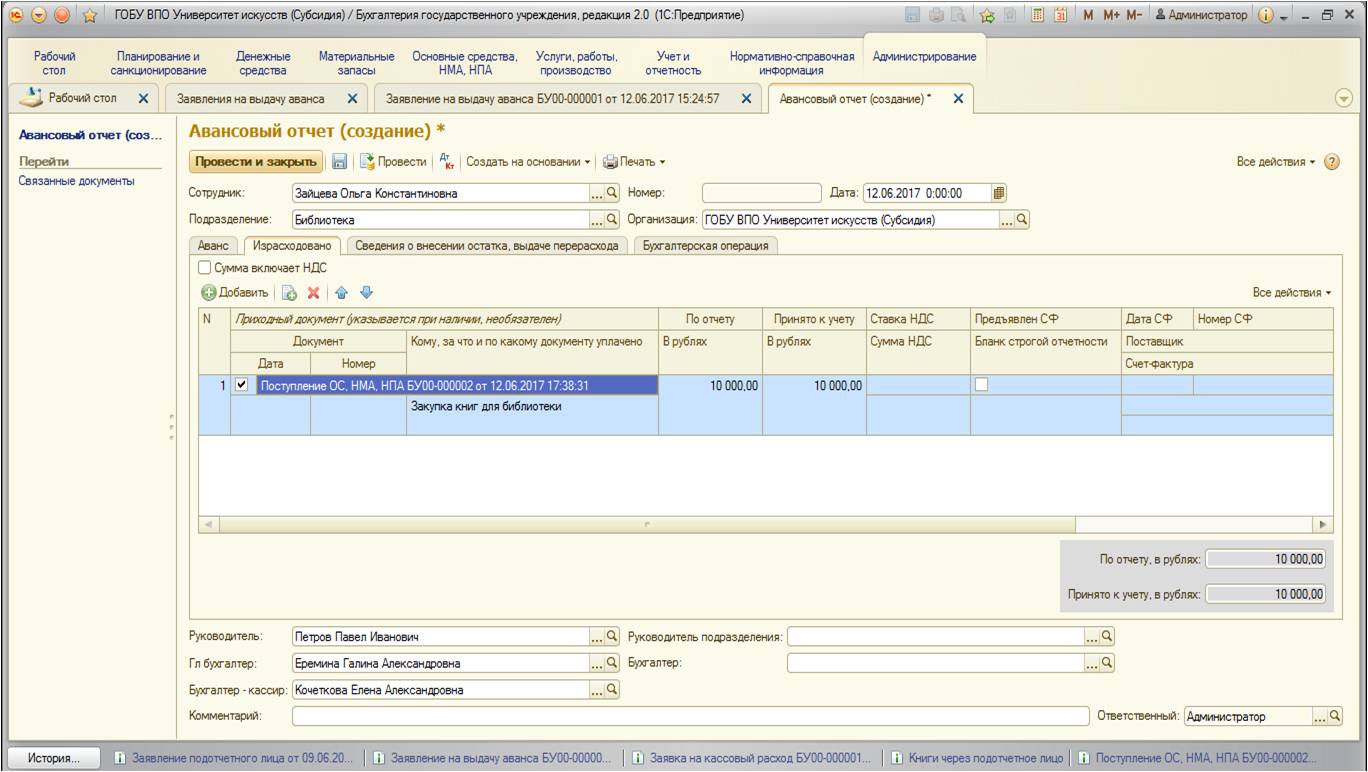

На этом заполнение первой вкладки окончено. После того, как подотчетное лицо приобретет необходимые материалы, основные средства, услуги и отчитается соответствующими документами в бухгалтерию – заполняется вторая вкладка «Израсходовано».

2. Израсходовано.

Опять же, благодаря созданию на основании заявления, вкладка частично заполнена. В таблице данной вкладки указываются расходы подотчетного лица. Можно просто добавлять строки с описанием затрат либо привязывать приходный документ (для этого необходимо установить флаг в первой строке):

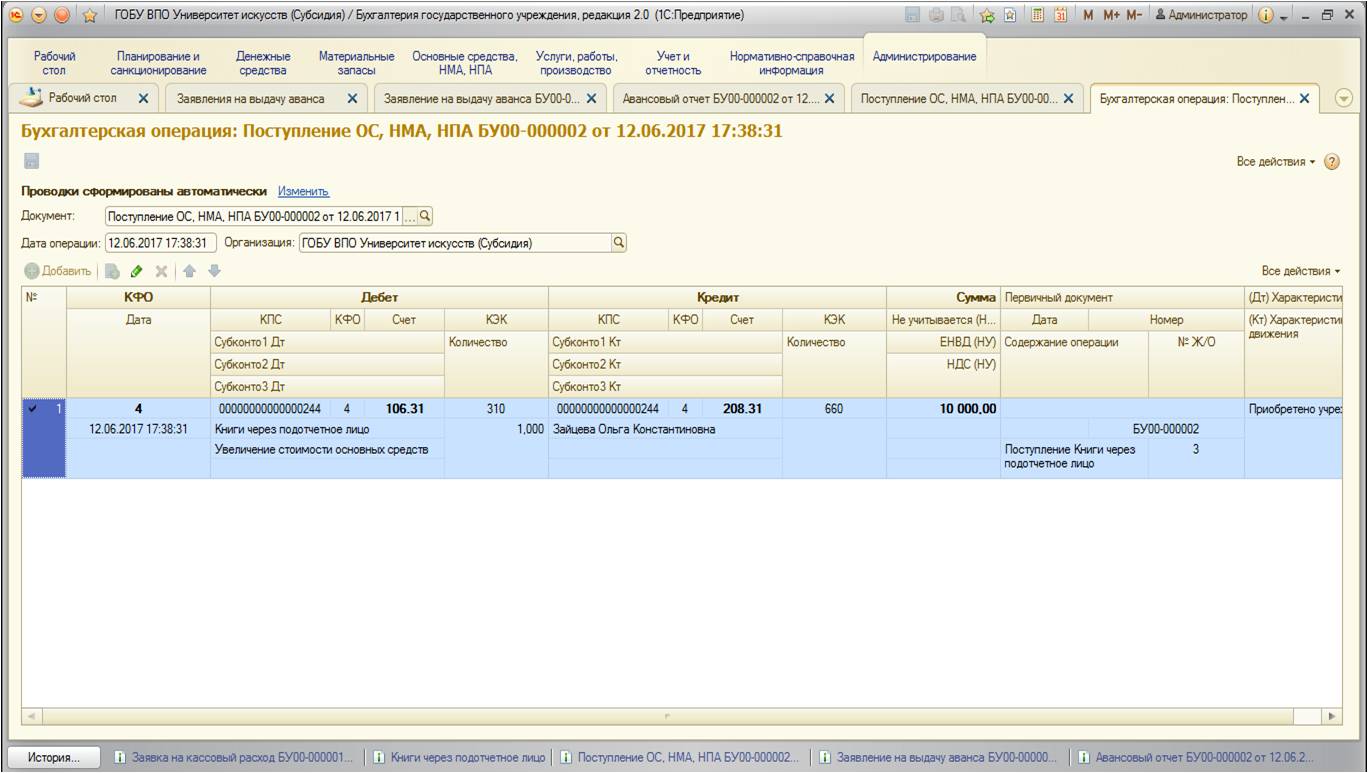

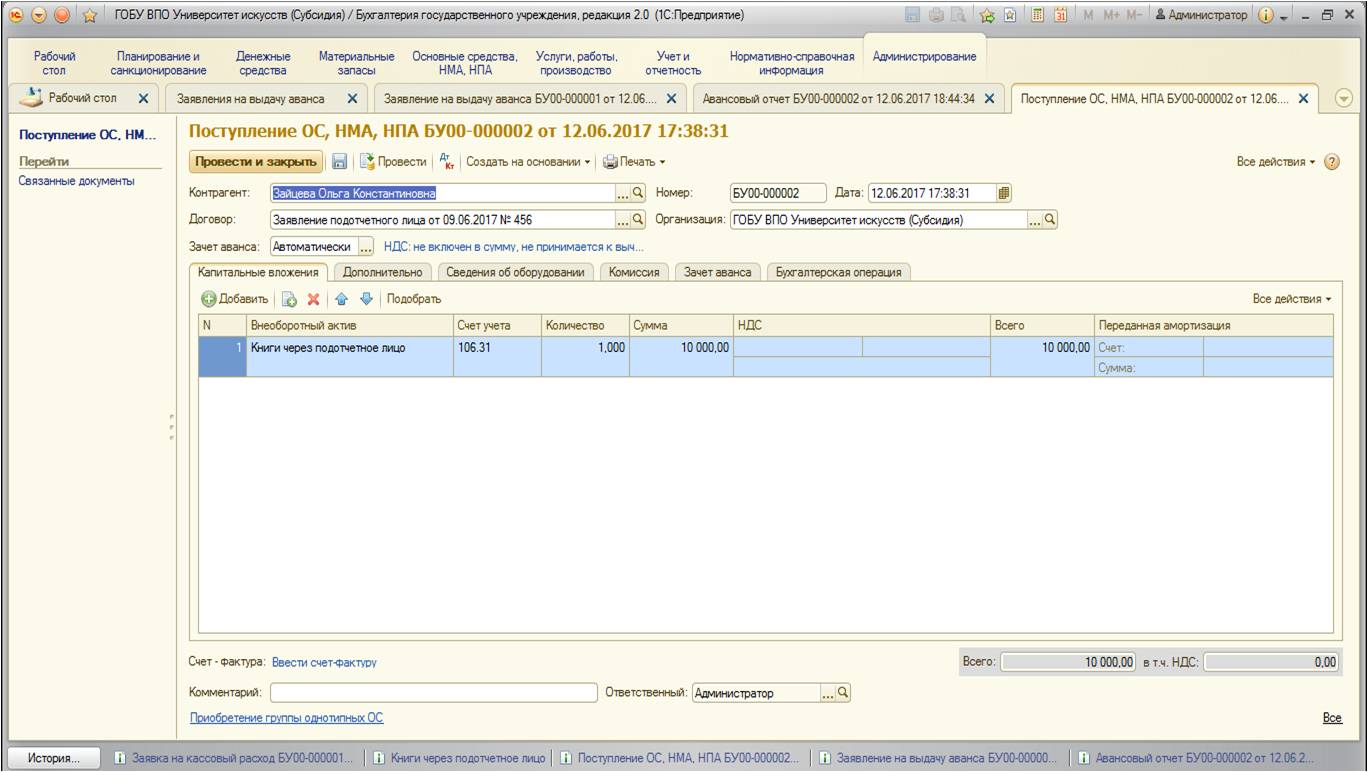

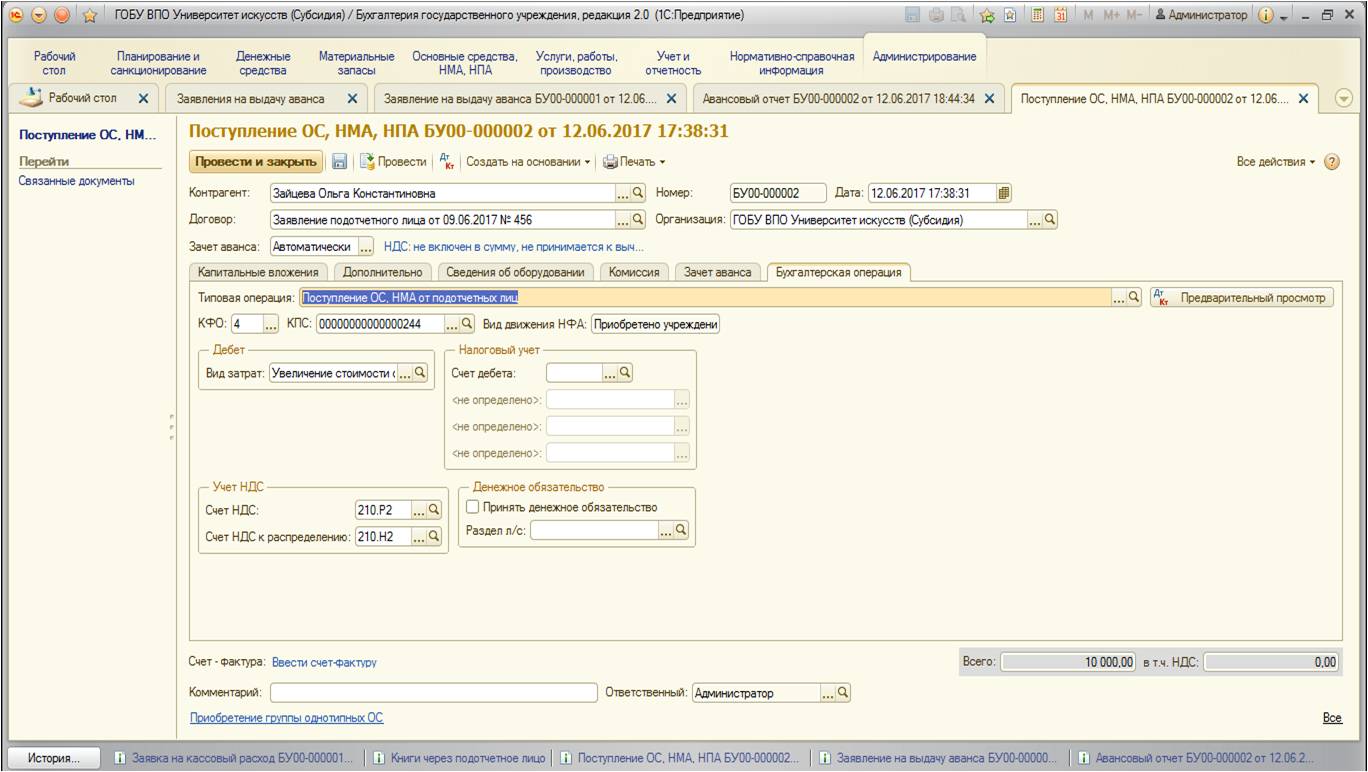

Так как в нашем примере приобретаются книги для библиотеки, создадим и укажем документ поступления основных средств:

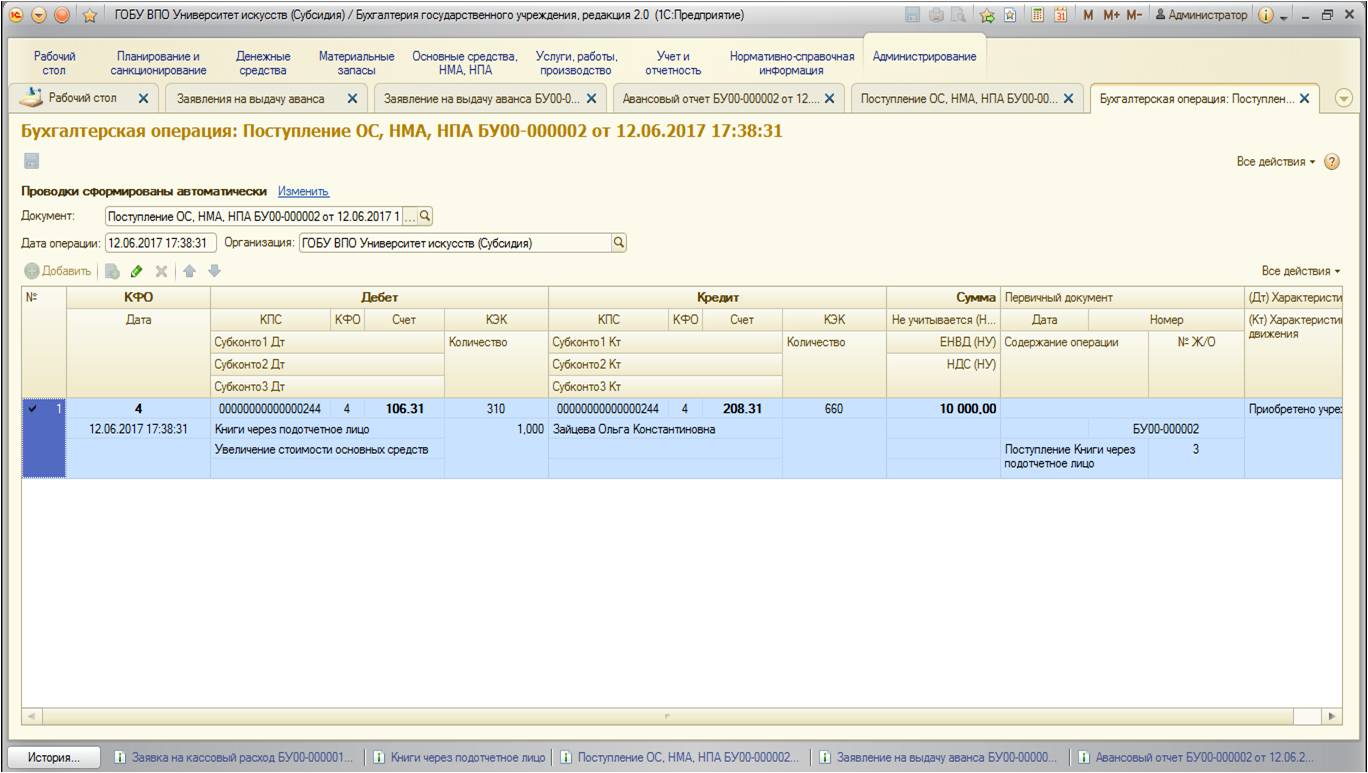

Данный документ формирует следующие проводки:

После того, как документ поступления готов, укажем его в табличной части:

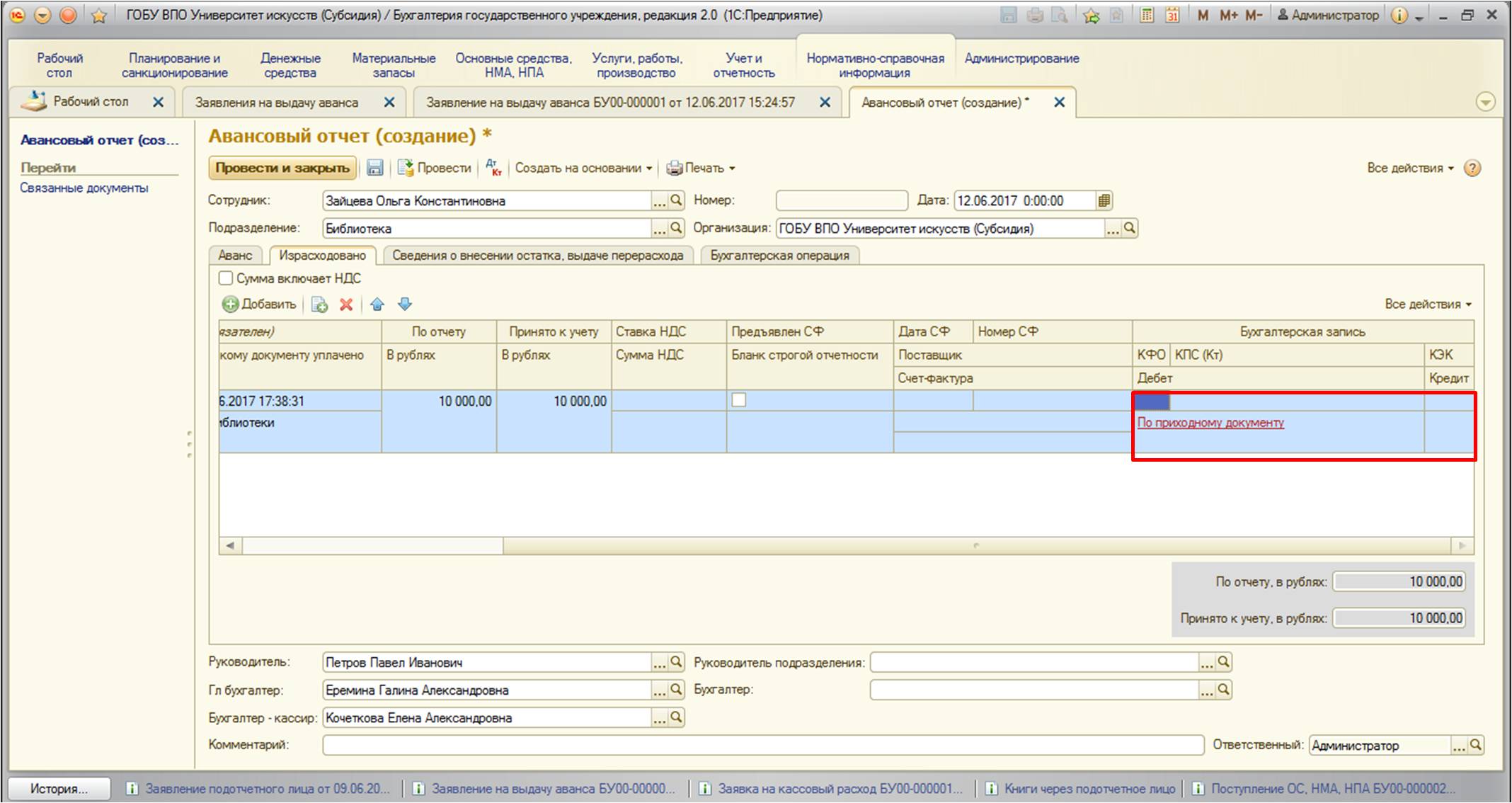

Так как в документе поступления основных средств в табличной части уже отражены реквизиты бухгалтерской операции, в авансовом отчете автоматически устанавливается запись:

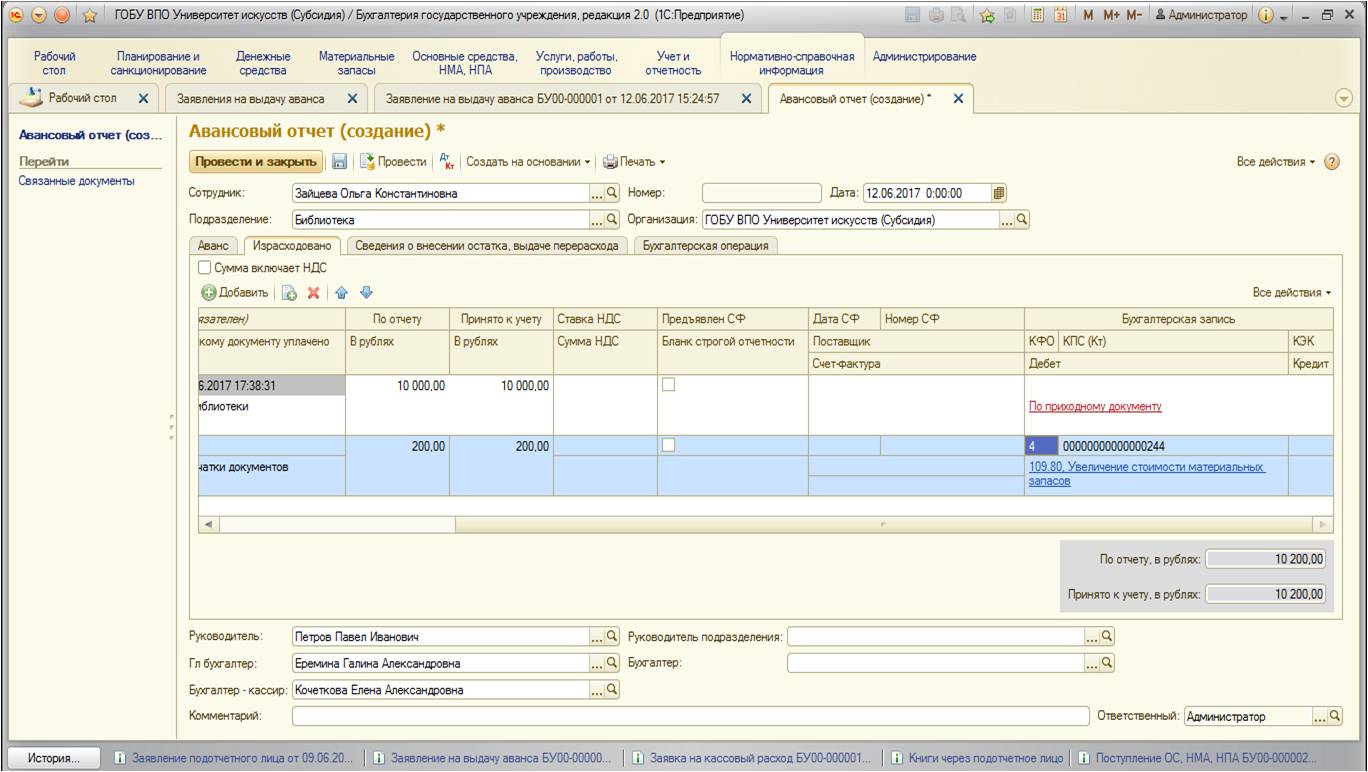

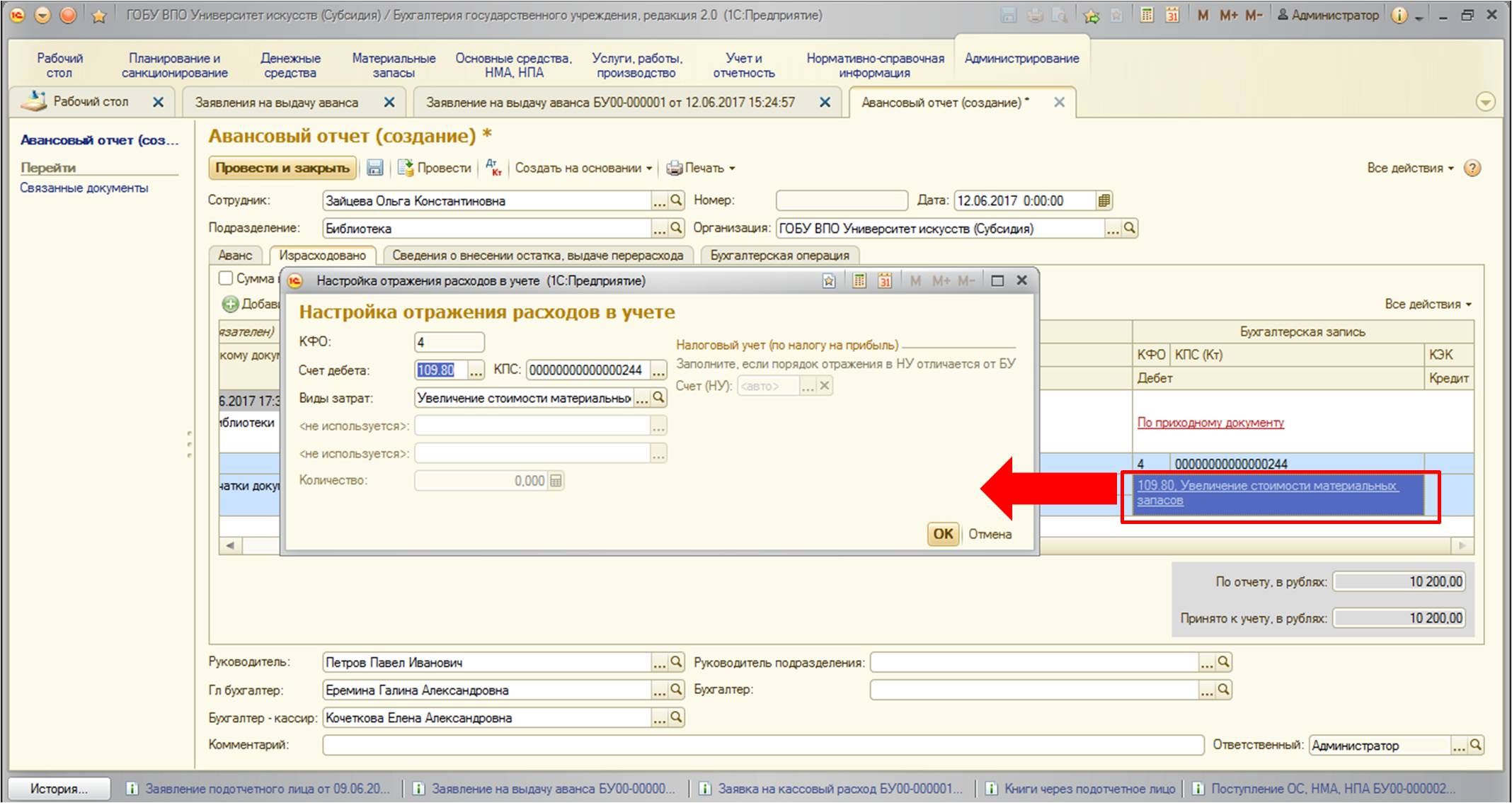

Если же вы не указывается какой-либо приходный документ, а расшифровываете расходы подотчетного лица в табличной части авансового отчета, в столбцах бухгалтерской записи полностью указываются реквизиты. Для примера добавим такую запись:

Такого рода расходы можно отнести к общехозяйственным – счет 109.80 или сразу на расходы текущего финансового года – счет 401.20:

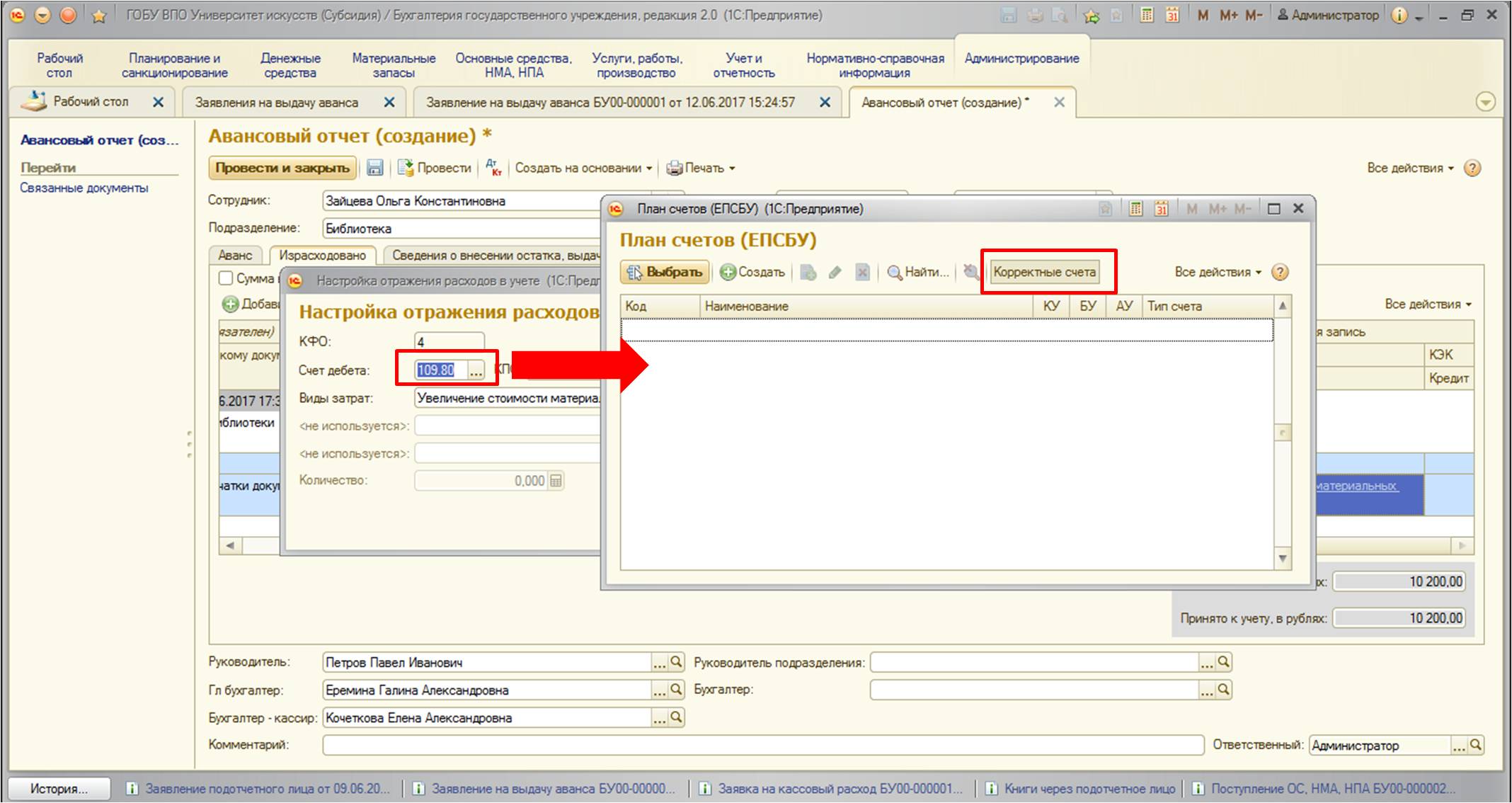

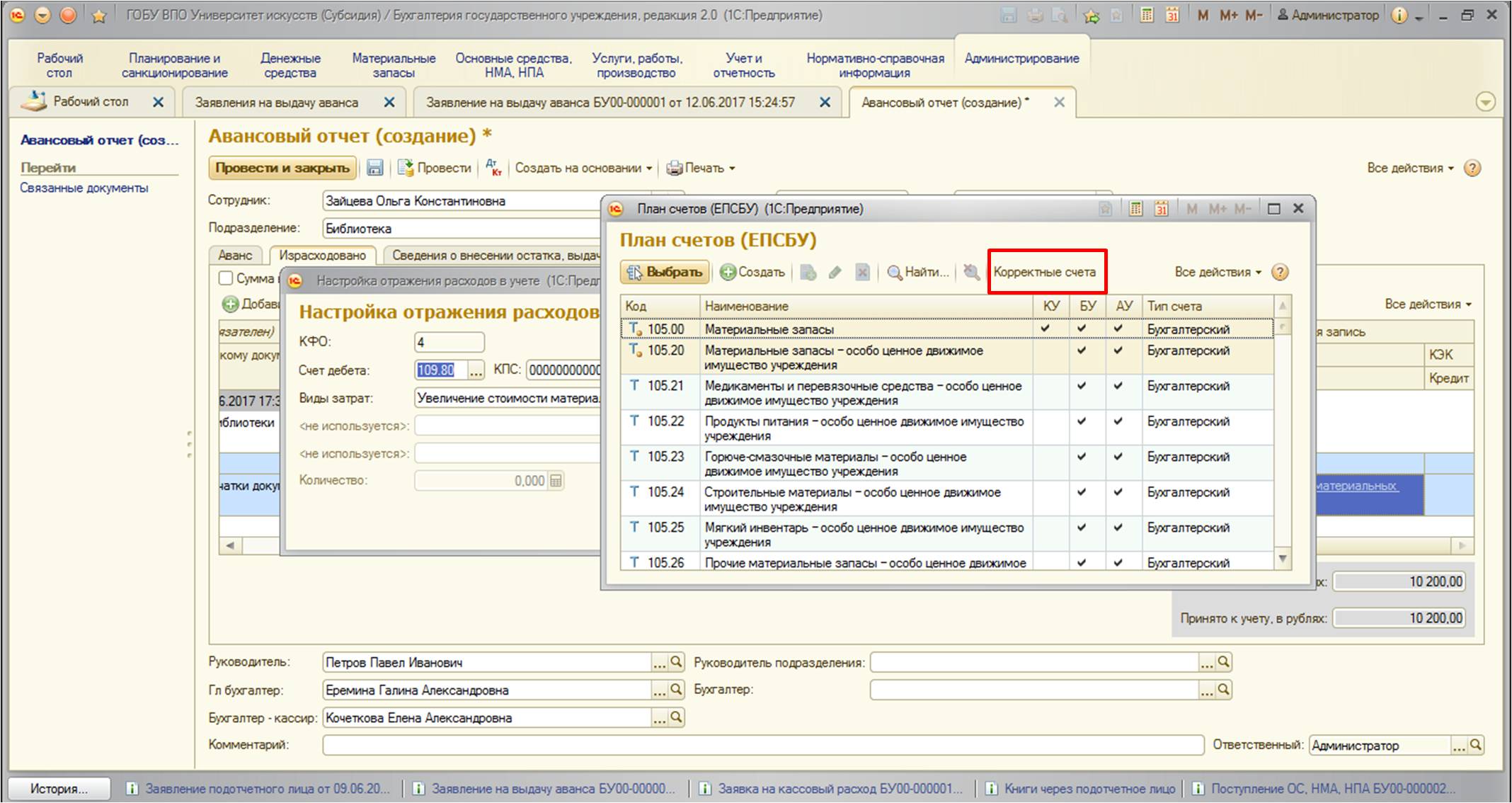

Также хотелось бы обратить ваше внимание, что при заполнении бухгалтерской записи в таком варианте отчета по расходам при попытке открыть список бухгалтерских счетов мы увидим, что список пуст. Дело в том, что установлен отбор по корректным счетам:

Снимем отбор:

После снятия список заполняется счетами.

Вариант с отчетом без документов прихода мы рассмотрели, но так как он не подходит для нашего примера, удалим эту строчку. Вторая вкладка примет вид:

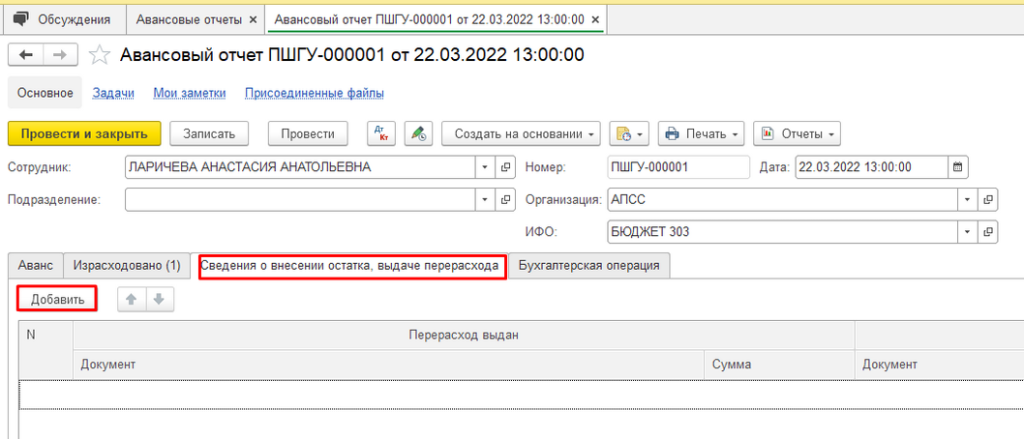

3. Сведения о внесении остатка, выдаче перерасхода.

Данная вкладка заполняется в случае, когда сумма аванса не равна сумме расходов подотчетного лица (меньше или больше). Если сумма меньше – подотчетное лицо возвращает остаток суммы (также оформляется приходный денежный документ), если сумма расходов больше и вся сумма принимается к учету – подотчетному лицу выдается перерасход (оформляется денежный документ, уже расходного характера). И в авансовом отчете на этой вкладке в табличной части указывается документ, который доказывает выдачу перерасхода или возврат остатка. В нашем примере на всю сумму были закуплены основные средства, поэтому эта вкладка останется пустой.

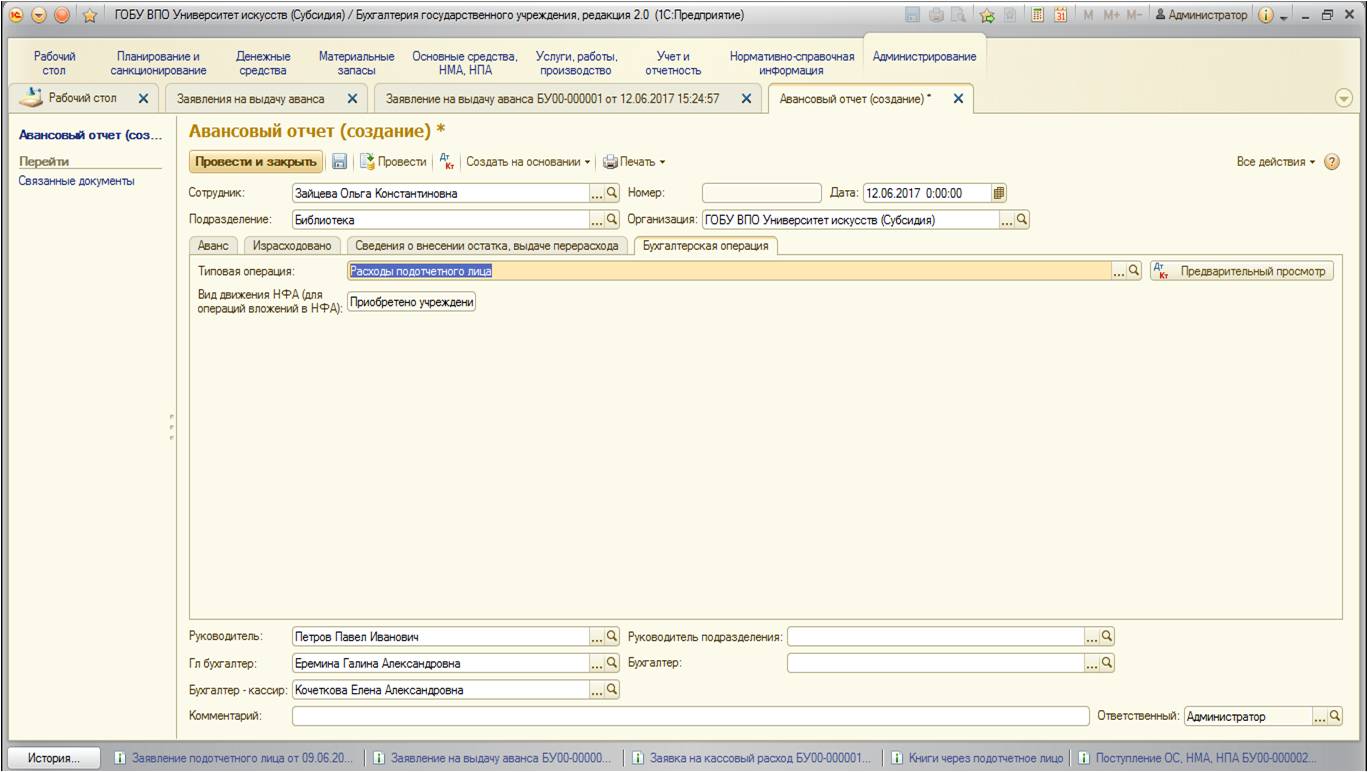

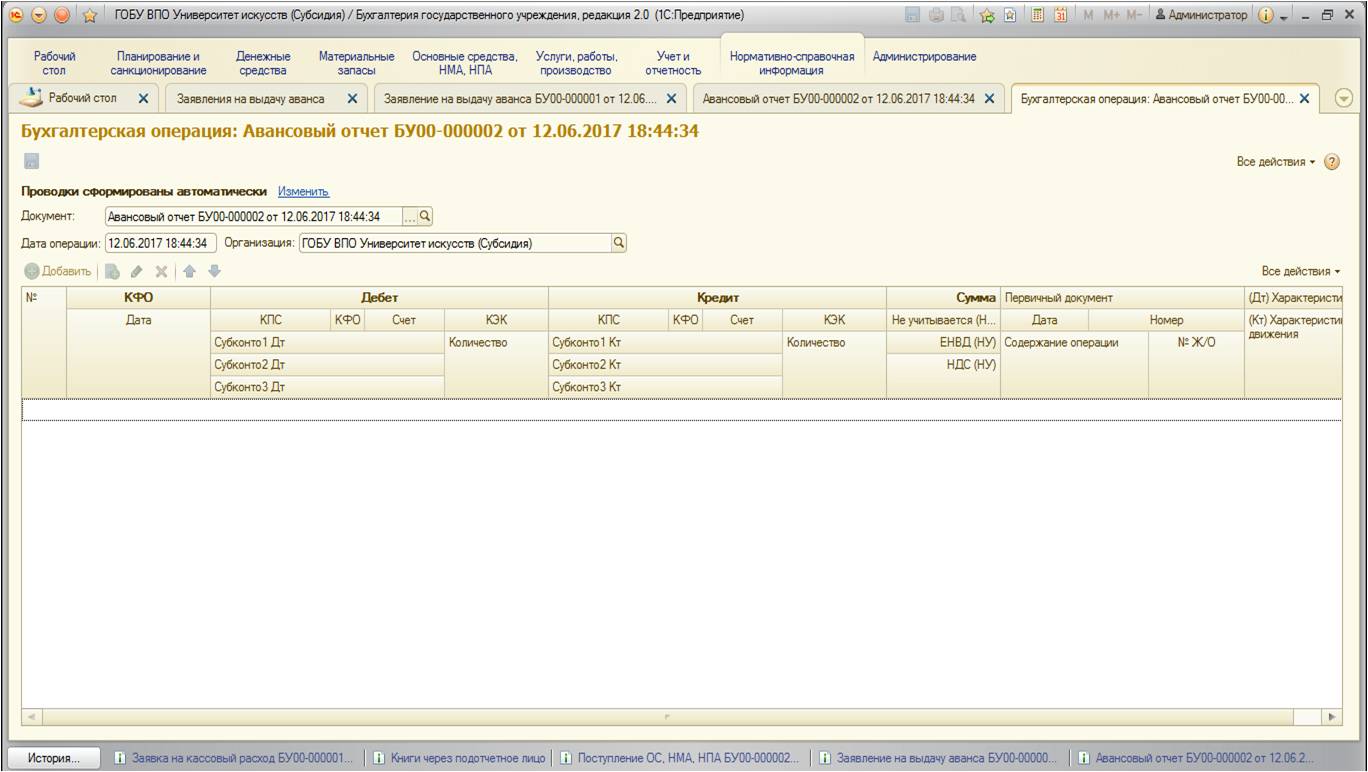

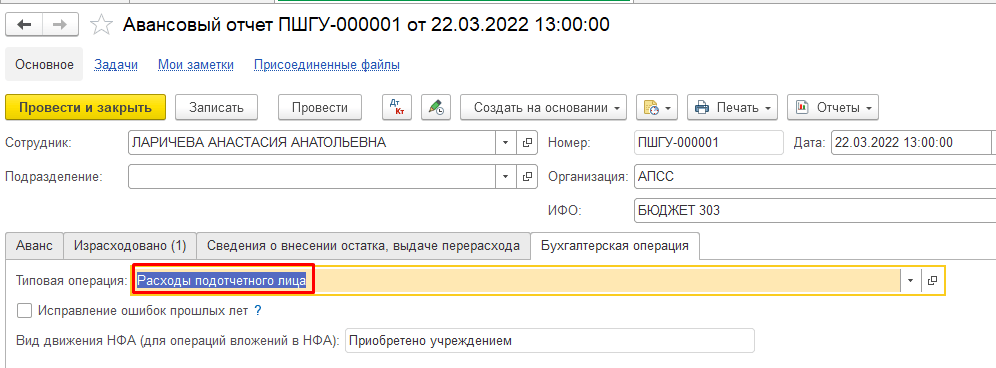

4. Бухгалтерская операция.

На данной вкладке, как и в других документах, указывается бухгалтерская операция, которая позволит сформировать необходимые проводки при проведении. По умолчанию в документе проставлена бухгалтерская операция:

Это произошло потому, что у данного документа от поставщика поставляется только одна бухгалтерская операция:

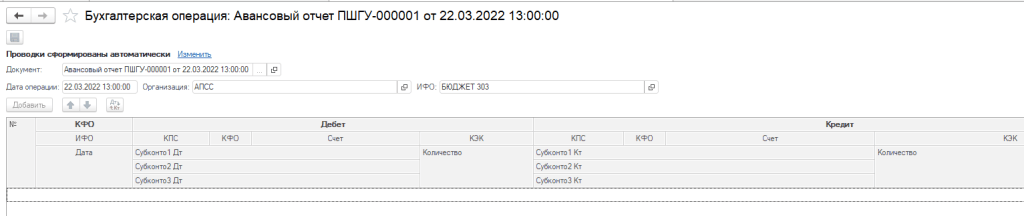

После заполнения проводим документ. Необходимо просмотреть, какие проводки будут сформированы документом:

В нашем примере не было создано ни одной проводки. Разберемся, правильно ли это:

— первый документ, который был нами сформирован – это заявление на выдачу аванса. Он формирует проводки по принятию денежных обязательств. То есть мы должны выплатить деньги подотчетному лицу сейчас, не когда-то, когда поступит товар, а сейчас – значит, принимаем денежные обязательства.

— далее формируется расходный денежный документ – в нашем примере это была заявка на кассовый расход. Этот документ сформировал проводки, которые «положили» денежные средства в размере 10 000 руб. с соответствующей аналитикой (субконто «Контрагент») на счет 208.31 «Расчеты с подотчетными лицами по приобретению основных средств». Проводки этого документа правильны.

— после того, как подотчетное лицо отчитался – нами был создан документ поступления основных средств, сформировавший проводку, в которой как раз счет 208.31 был указан по кредиту, данная проводка закрывает счет 208 и заканчивает операцию расчетов с подотчетными лицами. Подотчетное лицо больше не имеет задолженности.

— касаемо счетов раздела 5 «Санкционирование», в частности – денежные обязательства – то эти счета закрываются в конце года, в течение года суммы на этих счетах накапливаются.

Поэтому документ «Авансовый отчет» при проведении не сформировал проводок.

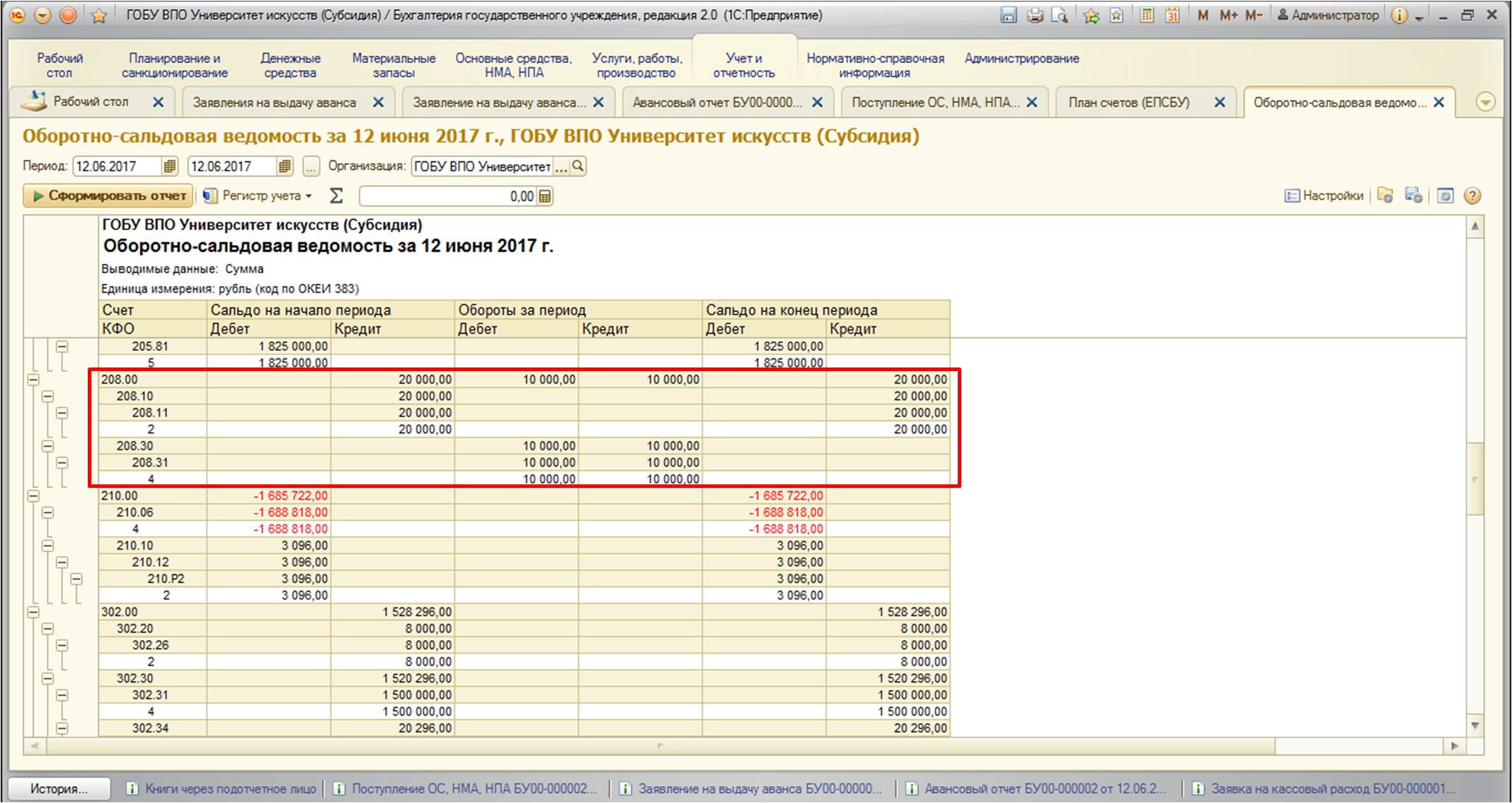

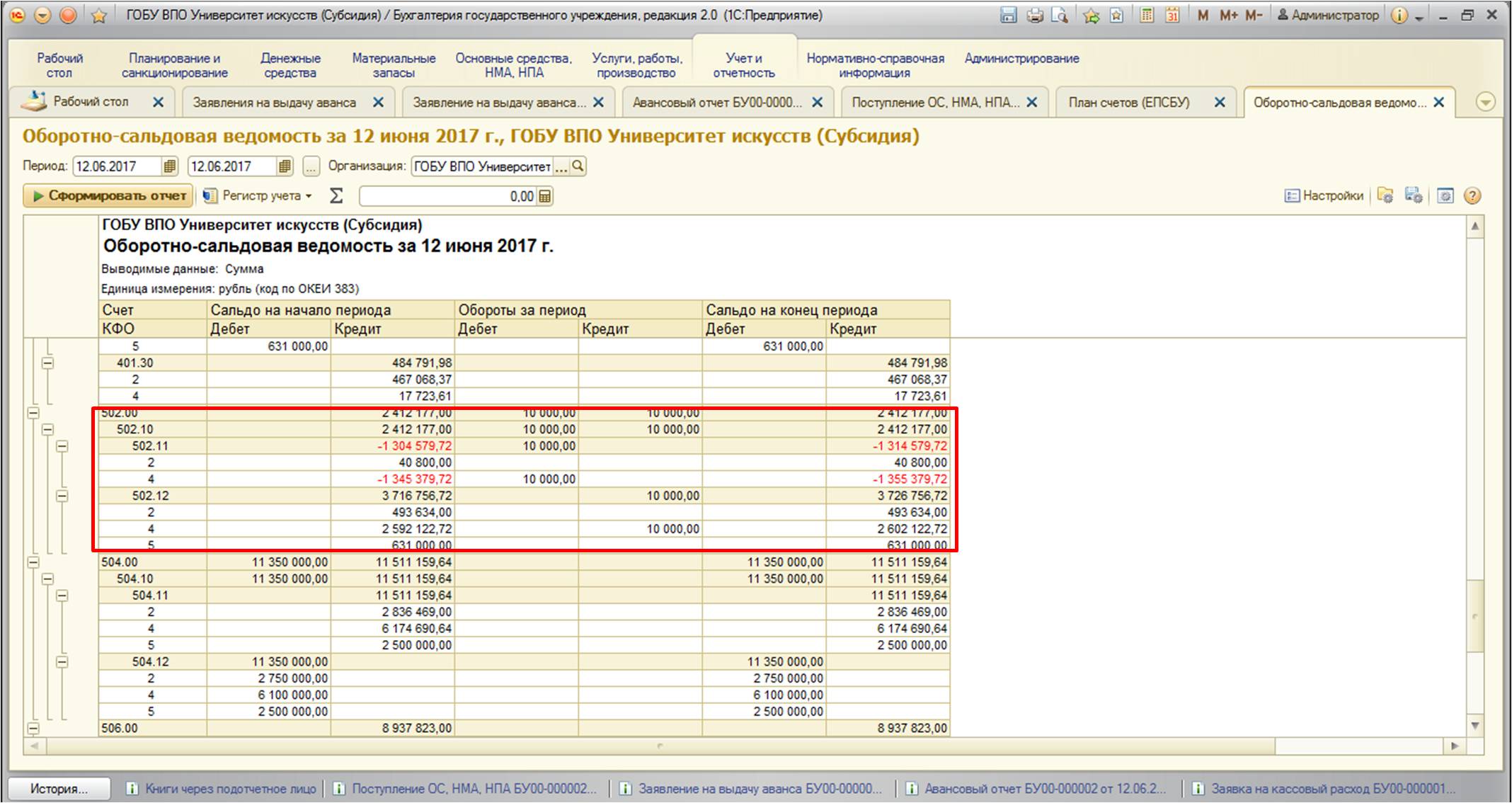

Рассмотрим сложившуюся ситуацию в отчете «Оборотно-сальдовая ведомость»:

Воспользуемся следующими настройками:

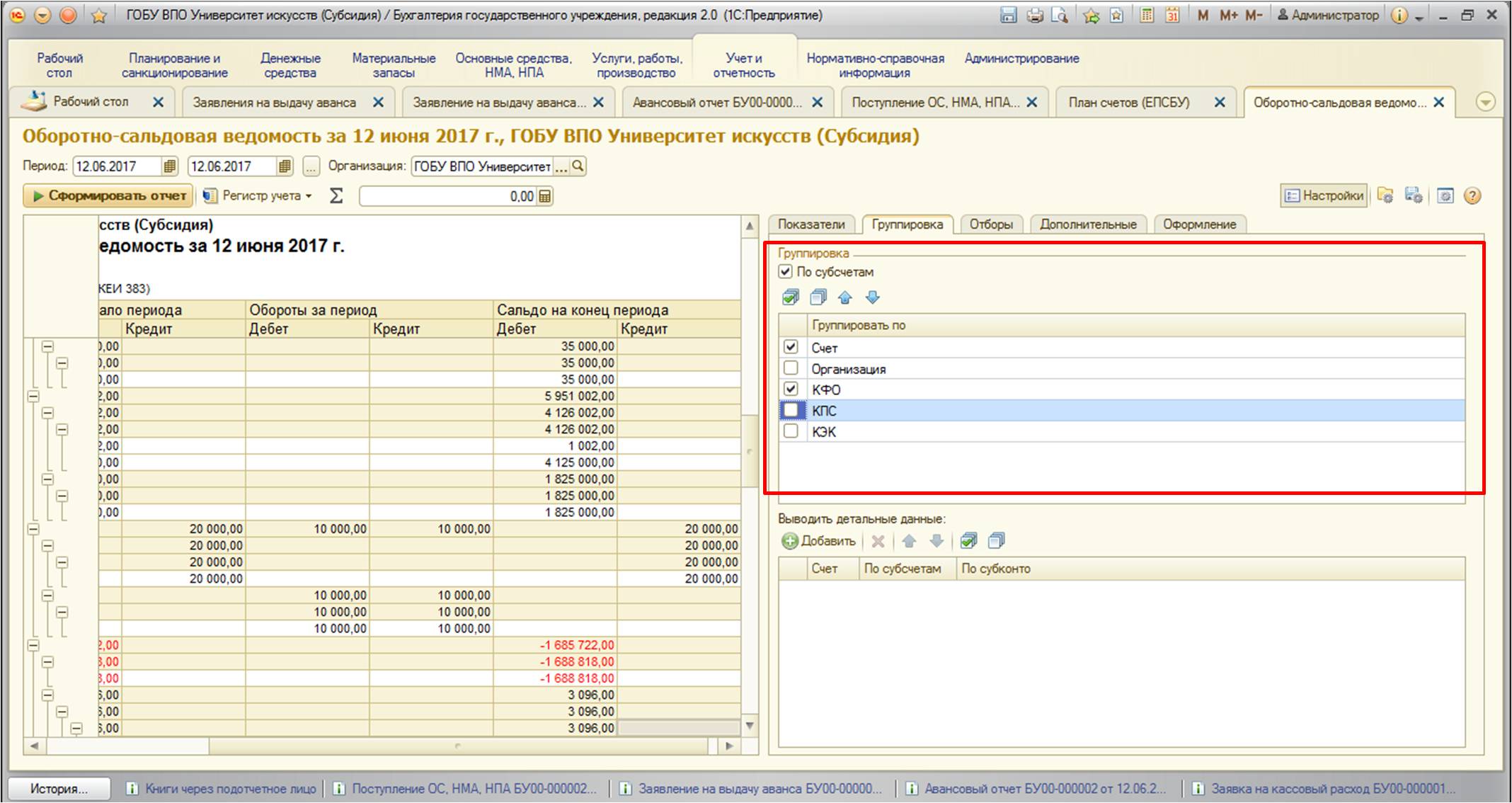

Сформируем отчет:

Как видно из отчета, в результате операций у нас осталось дебетовое сальдо на счете 106 – это наши капитальные сложения в основные средства, которые были приобретены через подотчетное лицо. Необходимо принять к учету с этого счета на счет 101, и в учете появится вновь приобретенное основное средство.

Также обратите внимание, что счет 208 закрылся. Это значит, что подотчетное лицо полностью отчиталось за выданный аванс.

Сохраняются остатки на счетах санкционирования, но, как я уже упоминала, это нормально, т.к. закрытие происходит в конце года.

И наконец, хотелось бы заострить ваше внимание на одном важном нюансе заполнения документов: при формировании и заполнении необходимых документов для подотчета обращайте внимание на последовательность, которая обеспечивается дата документа. То есть дата заявления на выдачу аванса должна быть самой ранней, дата авансового отчета – самая поздняя. Даты документов выдачи и принятия денежных средств, документов прихода ТМЦ, услуг должны быть внутри этого интервала.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В этой статье рассмотрим, как в программе 1С:Бухгалтерии государственного учреждения 2.0 учесть деньги, выданные сотрудникам компании под отчёт, какие суммы выдаются под отчёт и что необходимо проверить перед тем как выдать подотчётнику очередную сумму.

Работники организации получают денежные средства на командировочные расходы, хозяйственные расходы, денежные документы, закупку товарно-материальных ценностей, оплату услуг сторонних организаций и прочих санкционированных руководителем хозяйственных нужд.

ВАЖНО! Прежде чем выдать в подотчёт новую сумму, следует проверить, что данное подотчётное лицо отчиталось за все ранее выданные суммы, по которым срок отчёта наступил.

Денежные средства под отчёт могут быть выданы наличными деньгами из кассы учреждения, перечислены на карту учреждения для расчётов с финансовым органом или зарплатную карту работника. Перечислять средства под отчёт на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтверждённых расходов (Письмо Минфина России от 25.08.2014 № 03-11-11/42288).

Передача подотчётных денежных средств одним работником другому недопустима.

Денежные средства можно потратить только на те цели, на которые они были выданы. Если денежные средства остались, то сотрудник возвращает остаток при предоставлении отчёта по израсходованным суммам.

В зависимости от цели выдачи подотчётных сумм их предоставление должно сопровождаться оформлением соответствующих первичных документов: при командировании сотрудника – приказ, а также иные документы, предусмотренные локальными нормативными документами (например, служебное задание). Неизменно одно условие для выдачи бухгалтерии денег работнику – это наличие заявление подотчётного лица с просьбой о предоставлении денег под отчёт с визой руководителя.

Рассмотрим пример расчётов с подотчётным лицом, осуществив весь алгоритм с применением 1С:Бухгалтерии государственного учреждения ред. 2.0.

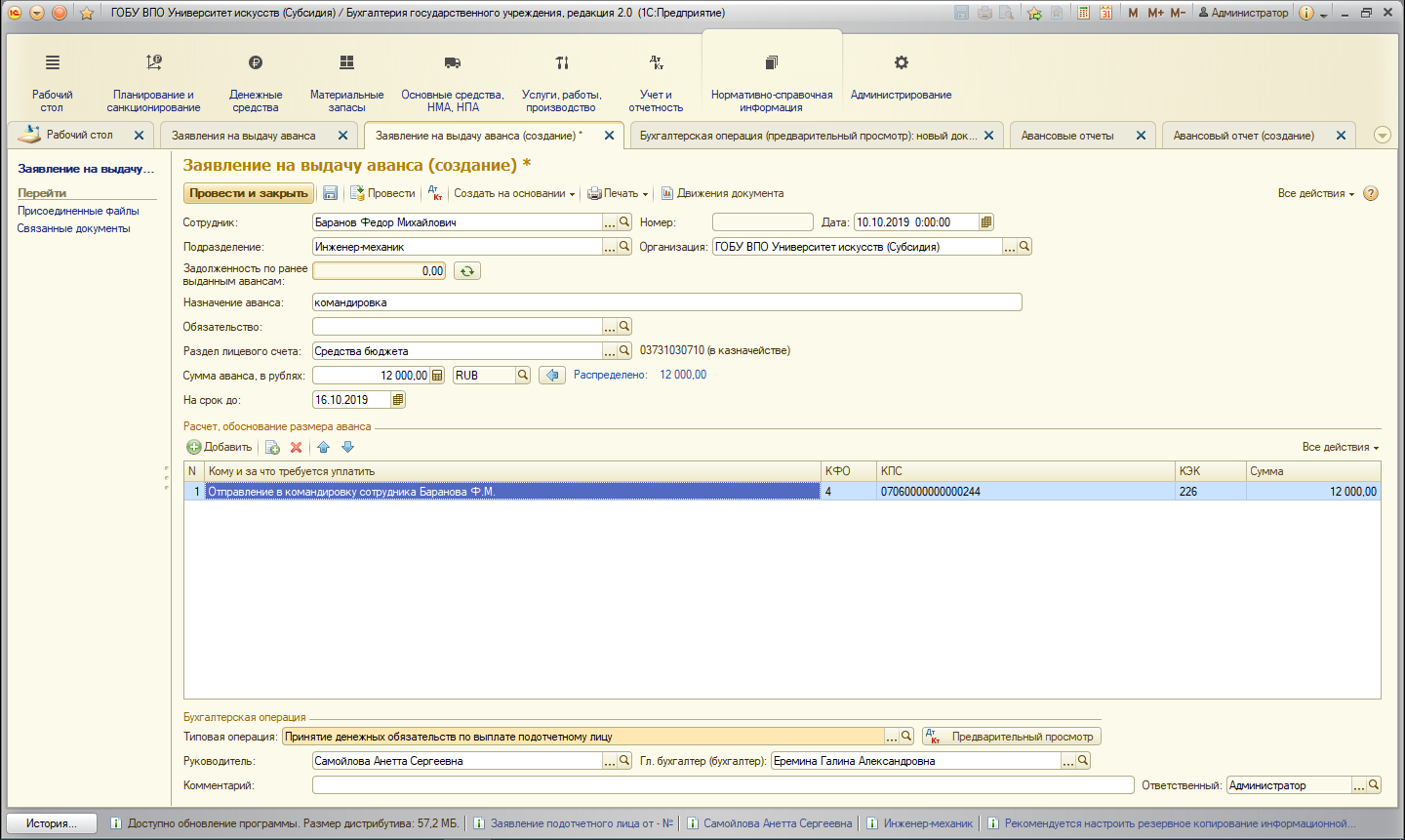

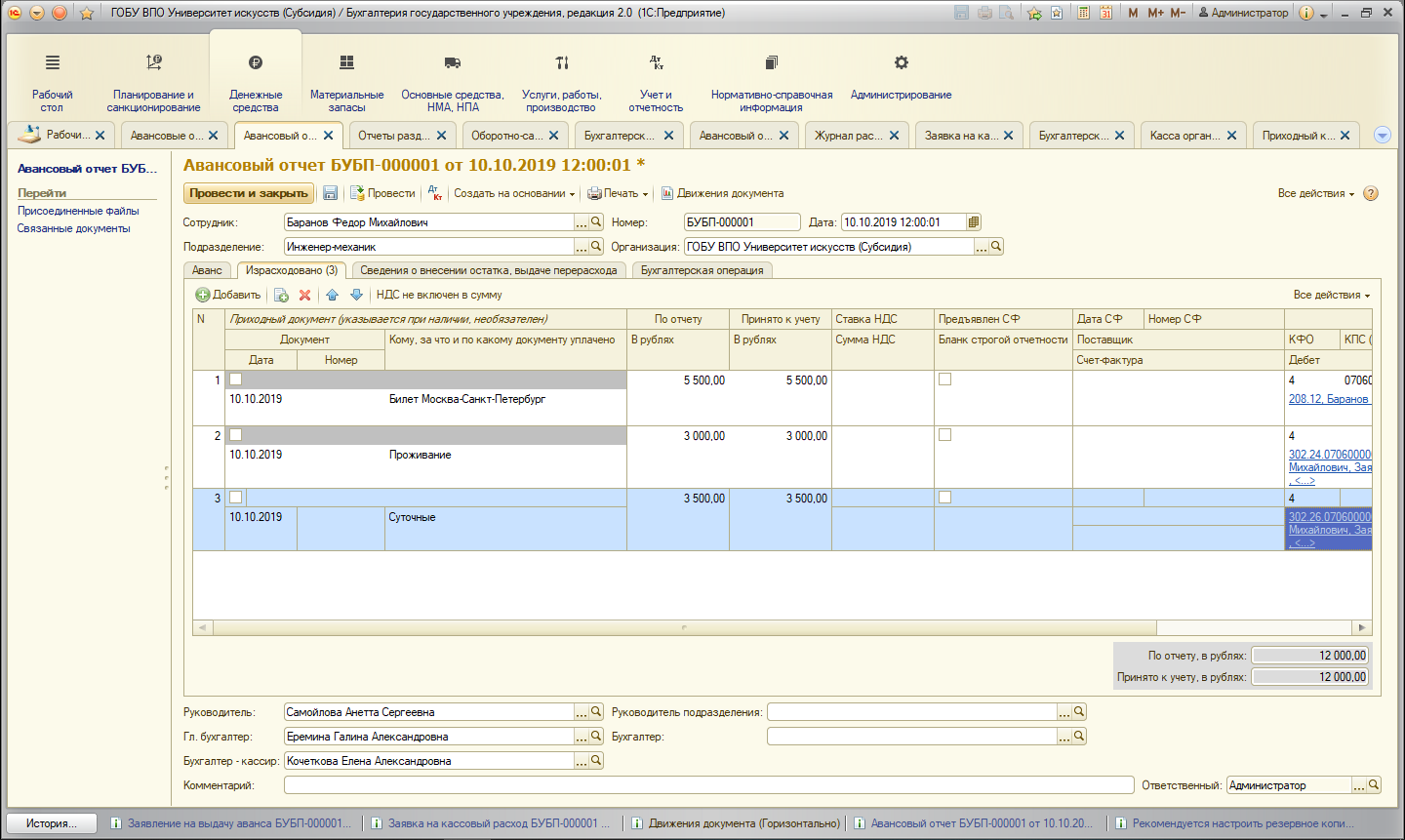

Инженер-механик Баранов М.Ф. направлен в служебную командировку из города Москва в город Санкт-Петербург с 10 октября по 14 октября. Баранову М.Ф. разрешён проезд в купейном вагоне и выданы под отчёт: на проезд ‒ 5 500 рублей, на оплату гостиничного номера ‒ 3 500 рублей и суточные ‒ 3 500 рублей (5 дней х 700 рублей).

По приезду Баранов М.Ф. предоставил авансовый отчёт и приложил следующие подтверждающие документы:

– проездные билеты до места командировки и обратно на сумму 5 500 рублей;

– акт выполненных работ за проживание в гостинице за четверо суток на общую сумму 3 400 рублей.

Баранов М.Ф. вернул в кассу остаток аванса в размере 100 рублей.

Возмещение сотрудникам расходов, связанных со служебными командировками, отражается по элементу вида расходов 112 в увязке с подстатьёй 212 КОСГУ. Соответственно, для учёта расчётов применяется счёт 208 12 «Расчёты с подотчётными лицами по прочим выплатам» (приказы Минфина России от 08.06.2019 № 132н, 29.11.2017 № 209н).

Прежде чем подотчётному лицу выдать аванс, предварительно нужно в программе 1С заполнить заявление на выдачу аванса (рис. 1).

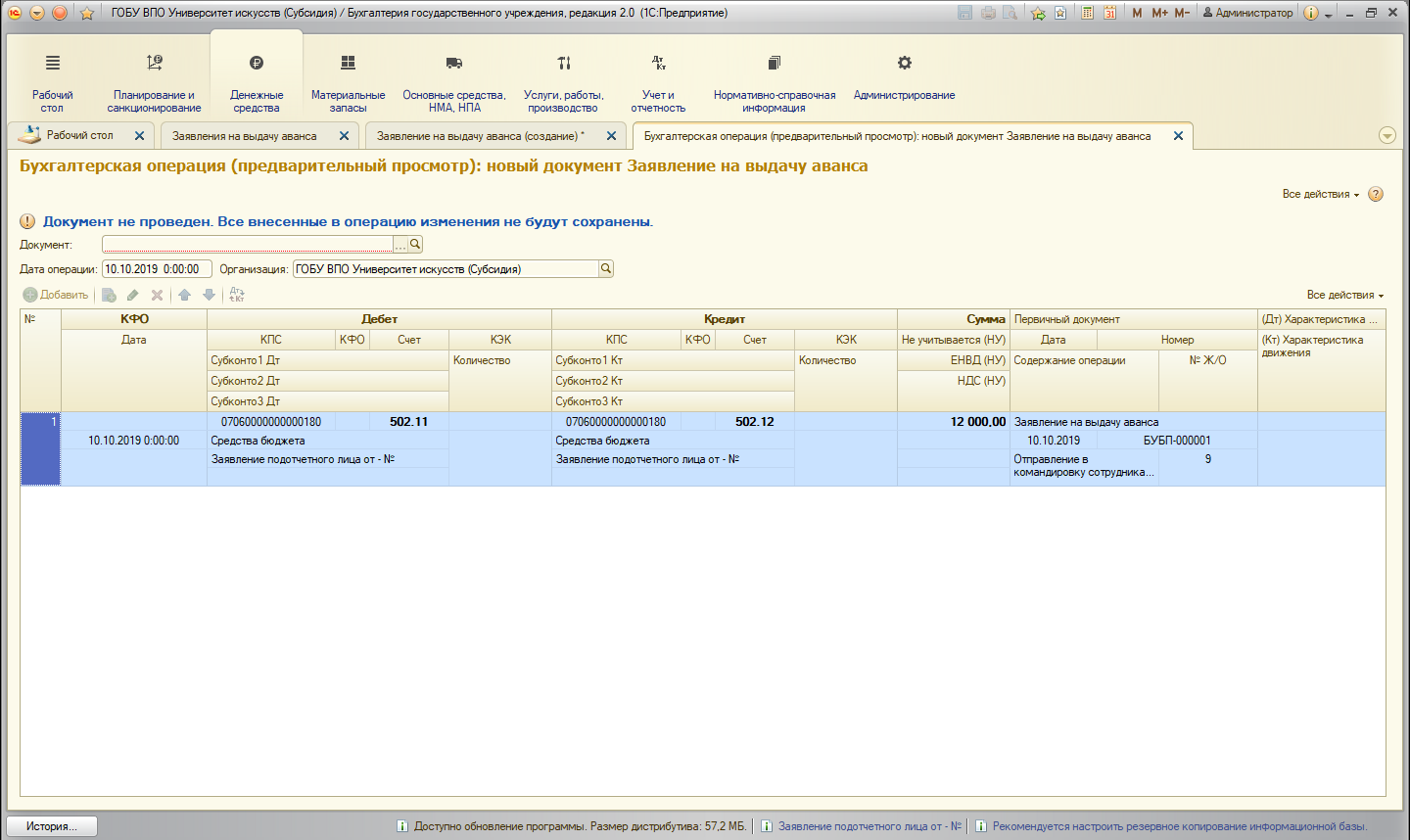

Заявление на выдачу аванса формирует бухгалтерские записи по принятию денежного обязательства (рис. 2).

Процедура выдачи средств работнику под отчёт регламентируется Порядком ведения кассовых операций в Российской Федерации, утверждённым Указанием ЦБ РФ от 11.03.2014 № 3210-У.

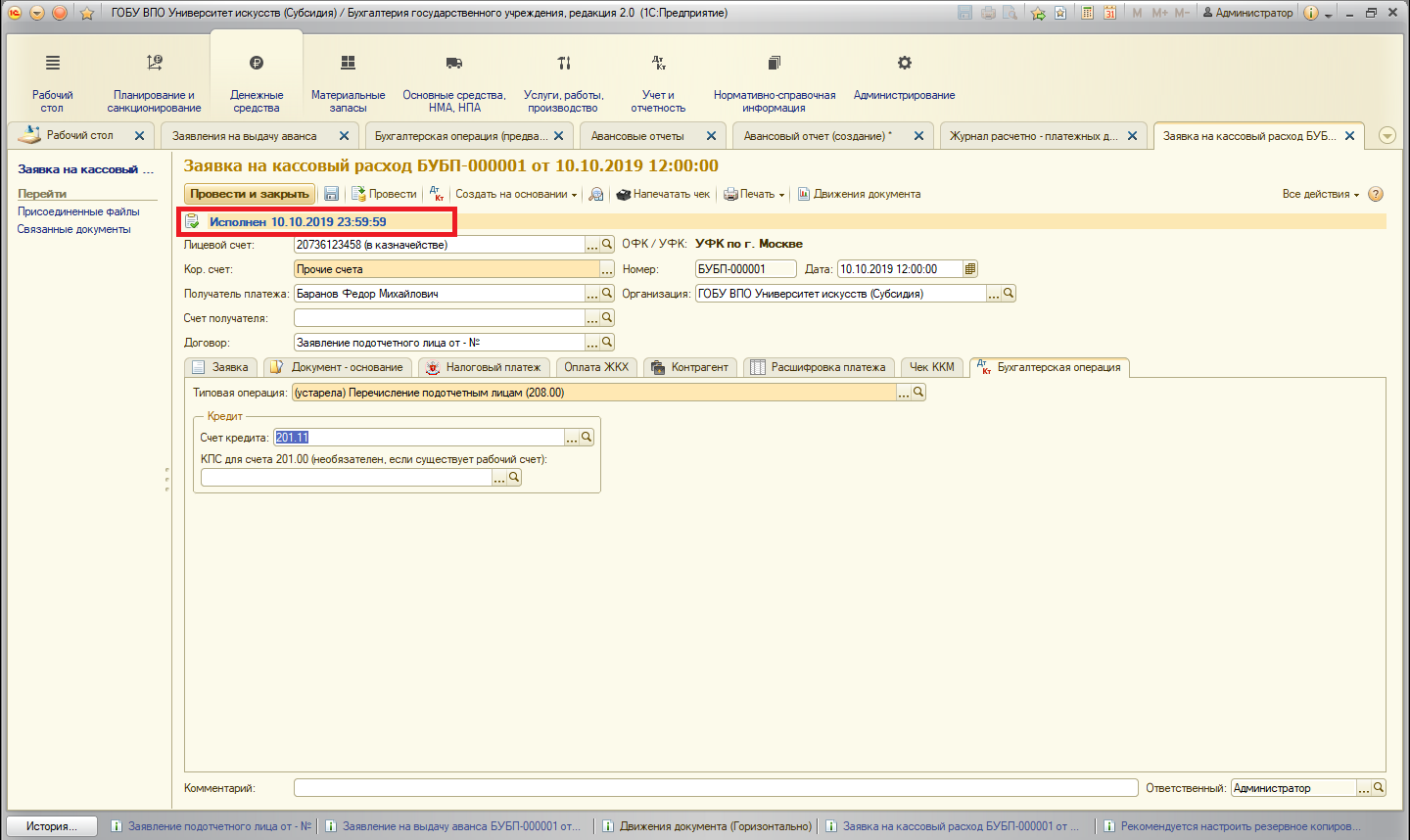

В рамках предложенного примера выдачу денежных средств произведём безналичным способом путём составления в программе заявки на кассовый расход (рис. 3).

При направлении сотрудника в командировку работодатель компенсирует работнику проезд, в том числе расходы на приобретение билетов; проживание (аренда комнаты, квартиры, номера в гостинице и т. д.); расходы, связанные с проживанием (так называемые суточные); оформление визы, медицинской страховки (при командировке за границу).

Сотрудник произведённые расходы должен подтвердить документально путём предоставления авансового отчёта с приложением чеков и прочих оправдательных документов (билеты, квитанции, посадочные талоны, товарные накладные и т. д.) не позднее трёх рабочих дней с момента окончания срока аванса или после возвращения из командировки.

Сотрудник передаёт в бухгалтерию авансовый отчёт с подтверждением расходов для окончательного расчёта. Форма авансового отчёта утверждена Приказом Минфина России от 30.03.2015 № 52н. Авансовый отчёт составляется подотчётным лицом собственноручно в единственном экземпляре.

Далее авансовый отчёт проверяется бухгалтером на правильность заполнения и целевое расходование денежных средств. После проверки бухгалтер может отразить его в программе 1С:Бухгалтерия государственного учреждения ред. 2.0 с оформлением бухгалтерских записей (рис. 4).

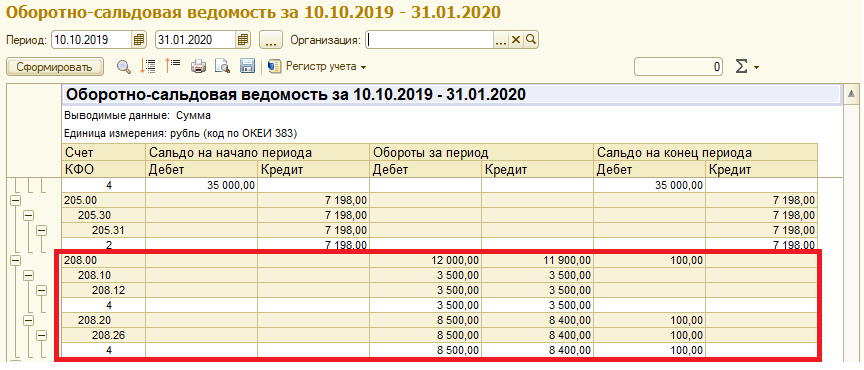

Результат отражения в 1С:Бухгалтерии государственного учреждения ред. 2.0 авансового отчёта можно проверить в отчёте «Оборотно-сальдовая ведомость» (рис. 5).

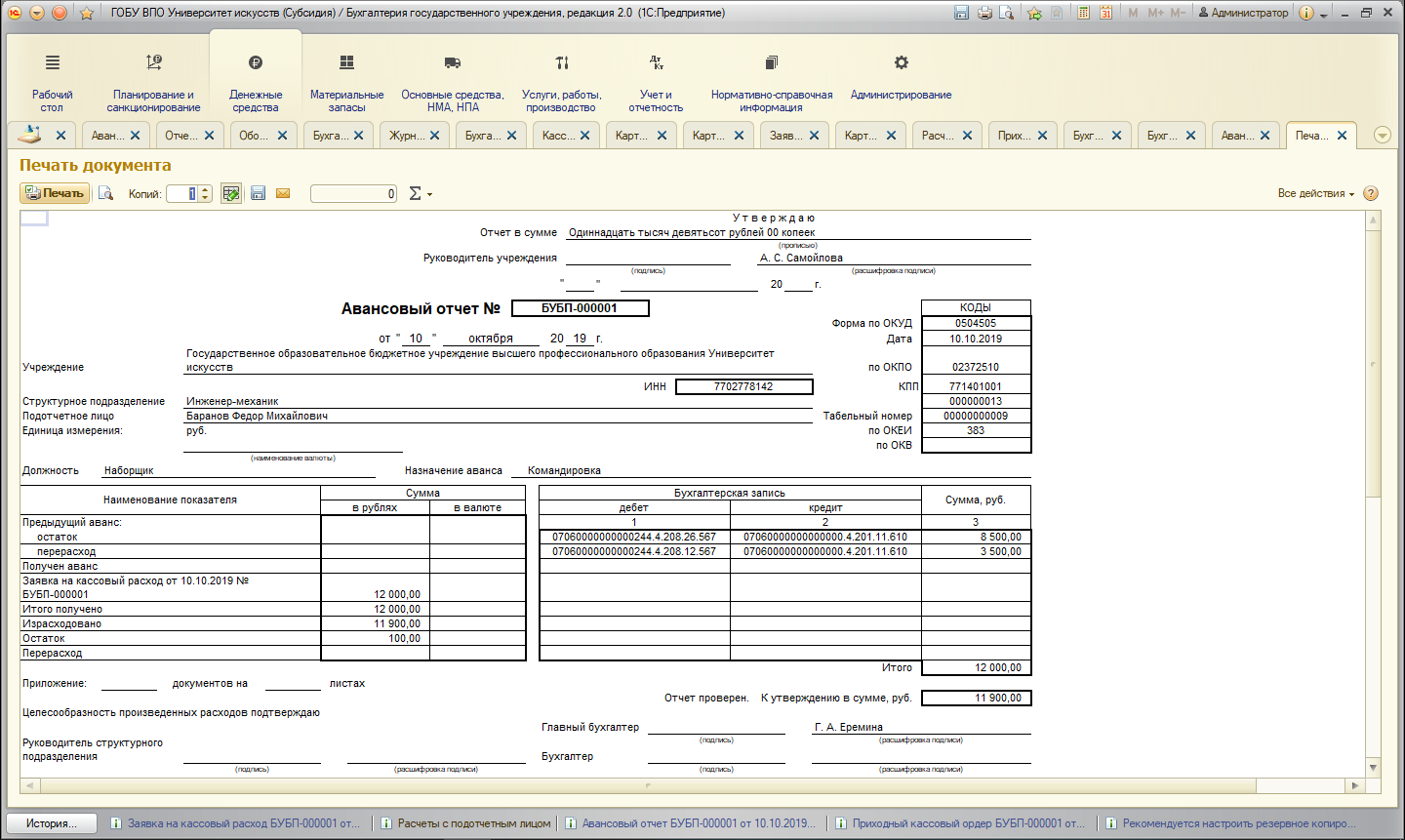

При подготовке авансового отчёта (ф. 05004505) на бумажном носителе необходимо воспользоваться кнопкой «Печать» (рис. 6).

Закажите у наших специалистов бесплатную диагностику вашего предприятия. На основании полученных данных мы подберём оптимальный тариф сопровождения вашего программного продукта и определим стоимость необходимых доработок. Посмотреть тарифы сопровождения и заказать консультацию можно здесь.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

19.05.2022

Порядок формирования авансового отчета в программе «1С: Бухгалтерии государственного учреждения, редакция 2.0» отличается от порядка, который был предусмотрен в программе «1С: Бухгалтерии государственного учреждения, ред. 1.0». Для примера возьмем казенное учреждение.

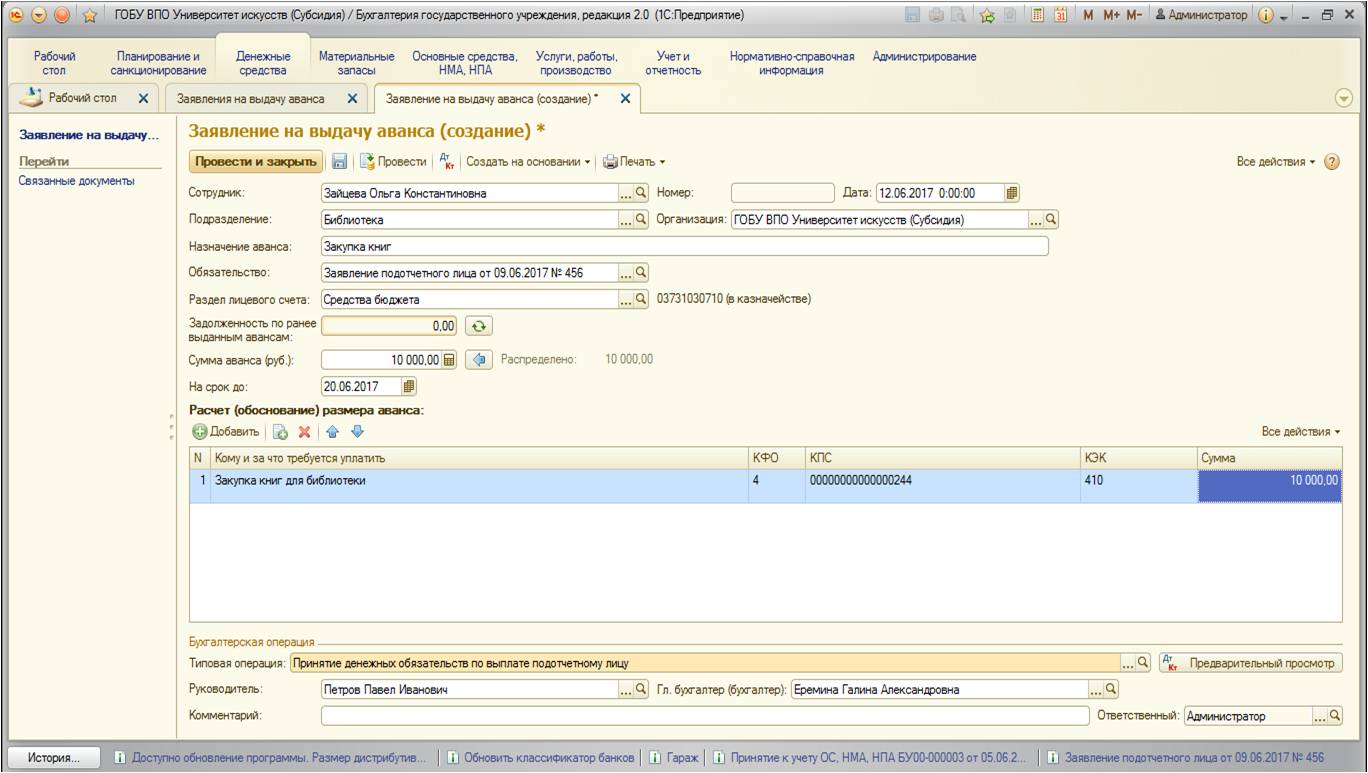

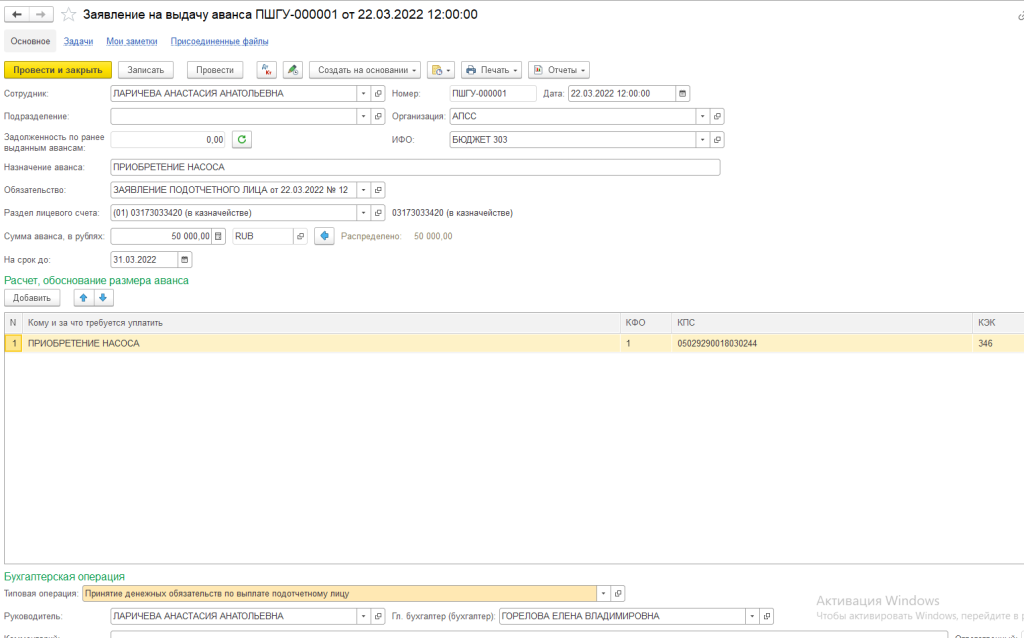

Необходимо сначала создать документ «Заявление на выдачу аванса». Для этого переходим в меню и создаем новый документ.

На основании каждого заявления подотчетного лица создаем новое денежное обязательство.

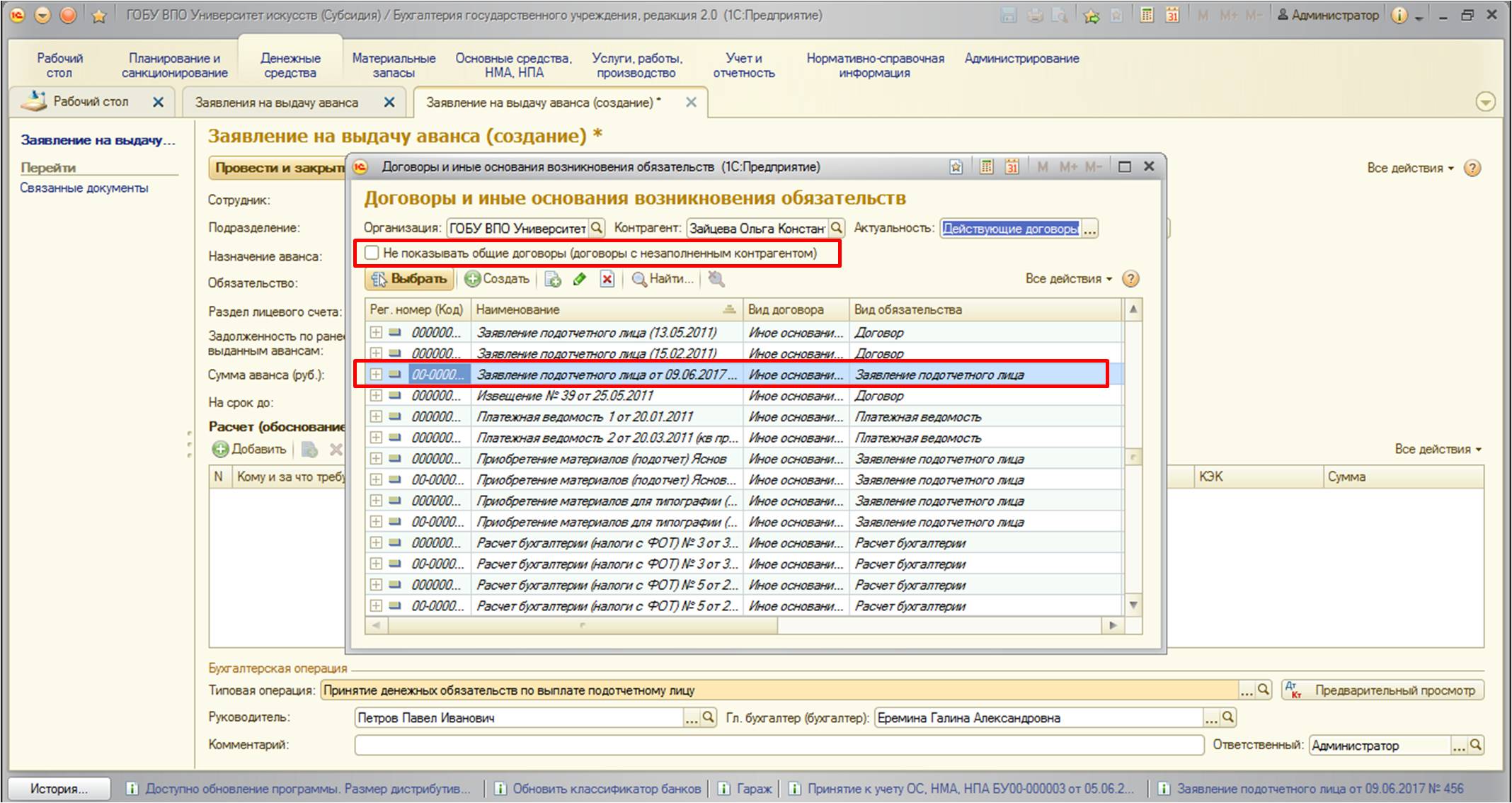

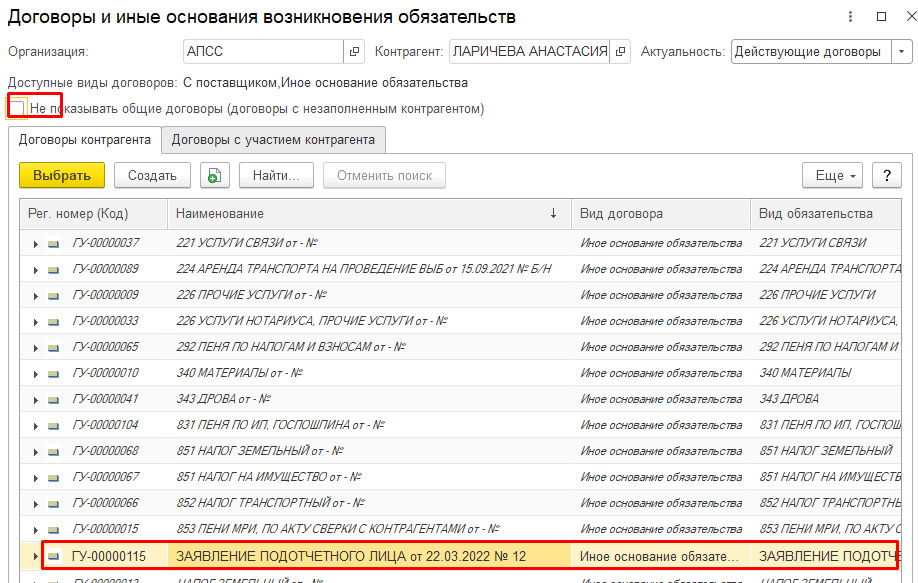

Для отражения в списке договоров созданного денежного обязательства снимем флажок в поле «Не показывать общие договоры (договоры с незаполненным контрагентом)».

В итоге заполненное заявление выглядит так:

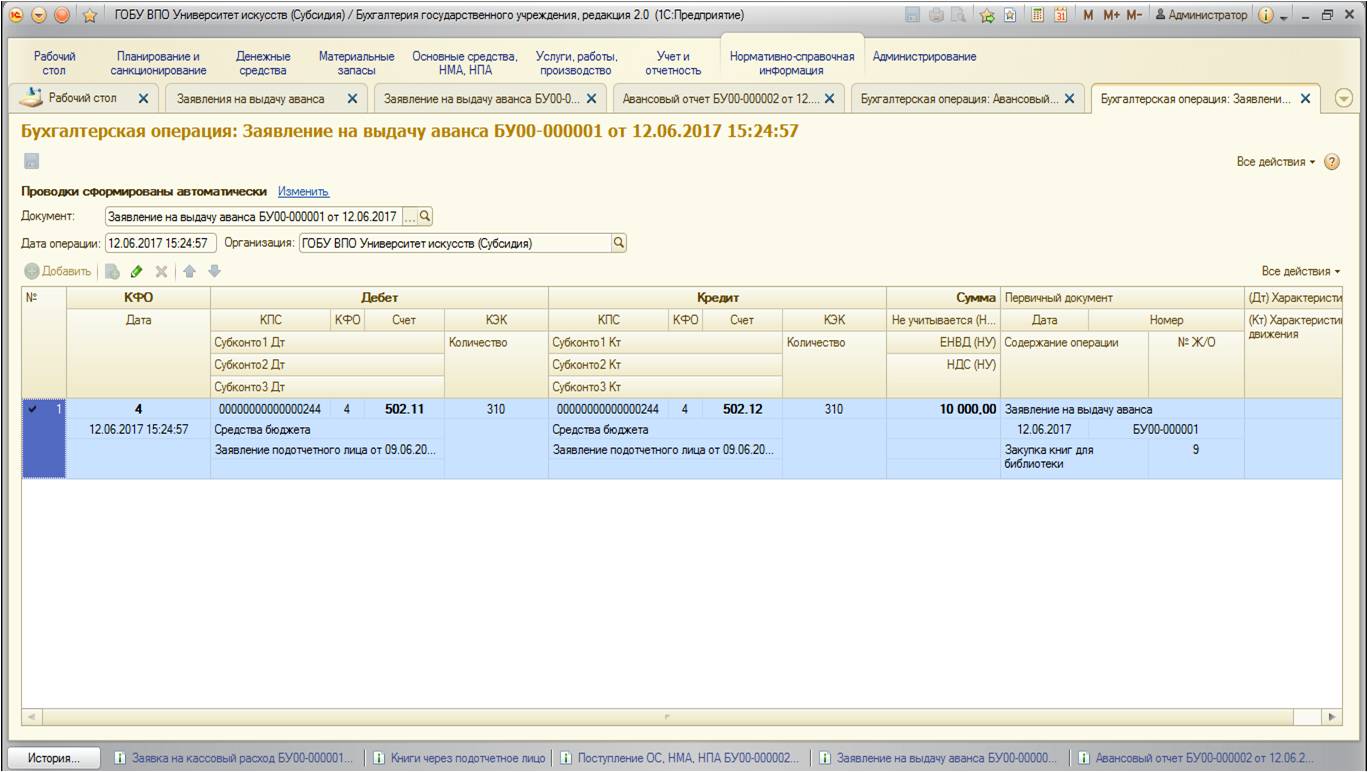

Проведенный документ формирует бухгалтерские проводки:

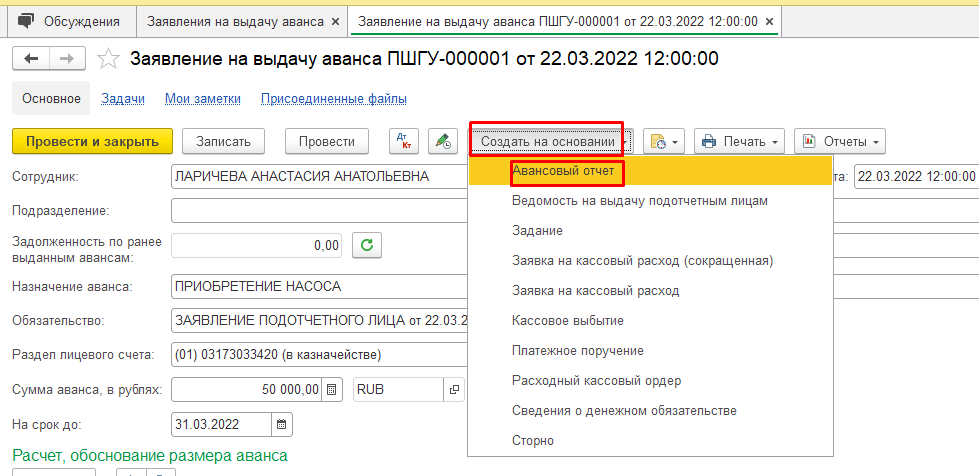

В день, когда подотчетное лицо приносит оправдательные документы по использованию сумм выданного подотчета, необходимо создать Авансовый отчет на основании Заявления на выдачу аванса.

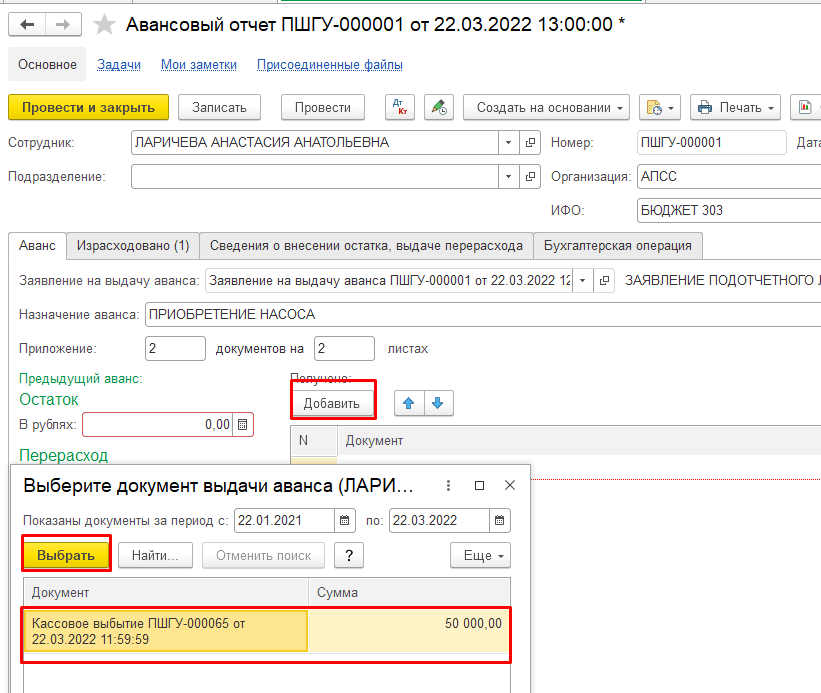

На закладке Аванс при нажатии кнопки Заполнить остаток/перерасход заполняется раздел Предыдущий аванс.

Справа через кнопку Добавить выбираем документ, на основании которого выданы денежные средства в подотчет.

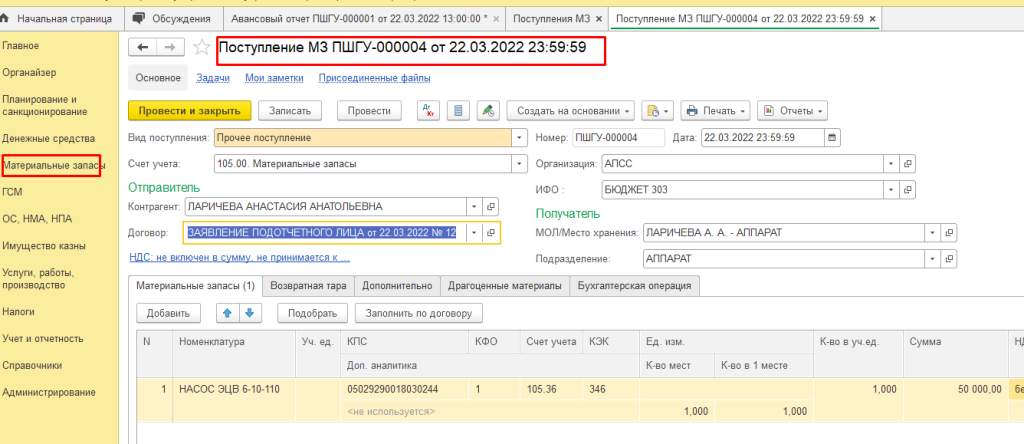

На закладке Израсходовано заполняем по оправдательным документам совершенные затраты или создаем приходный документ (нужно установить флаг в начале строки) и, предварительно создав документ в разделе Материальные запасы, выбрать его:

На закладке Сведения о внесении остатка, выдаче перерасхода, заполняем через кнопку Добавить документ, по которому выдан перерасход или оприходован остаток подотчетного лица, если такой имеется. В нашем примере вкладка останется пустой, т.к. вся подотчетная сумма израсходована.

На последней закладке выбираем типовую операцию Расходы подотчетного лица:

Проверяем результат проведения документа.

Видим, что Авансовый отчет не сформировал бухгалтерские проводки. Почему? И верно ли это? Давайте вспомним, какие проводки у нас получились в результате проведения вышеописанных документов:

Заявление на выдачу аванса Дт 502.11 Кт 502.12 принято денежное обязательство

Заявка на кассовый расход Дт 208.34 Кт 304.05 перечислена сумма подотчетному лицу

Поступление МЗ Дт 105.36 Кт 208.34 оприходовано МЗ

Все бухгалтерские проводки сформированы, счет 208.34 закрылся. Соответственно, документы введены корректно и в полном объеме.

Следует отметить, что очень важно придерживаться строгой последовательности ввода документов согласно вышеприведенной статье.

Если у вас появятся вопросы, вы всегда можете обратиться к нам на линию консультации по номеру телефона 8 (3852) 66-88-79.

Возврат к списку

Авансовый отчет – это документ с прилагаемыми оправдательными документами, подтверждающими расход подотчетным лицом средств, полученных от организации для выполнения служебного задания или на некие хознужды организации.

В любой организации (даже самой небольшой) могут быть авансовые отчеты.

Рассмотрим пошагово, какие расходы можно отражать, а также как сформировать Авансовый отчет в 1С:Бухгалтерия предприятия 8.3.

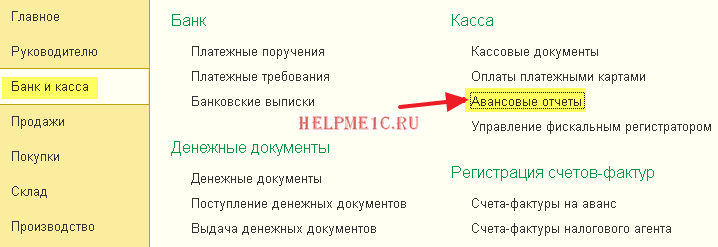

Авансовые отчеты находятся в разделе Банк и касса

.png)

Открывается Журнал Авансовые отчеты (список). По кнопке Создать создается новый Авансовый отчет, который впоследствии будет в данном списке.

.png)

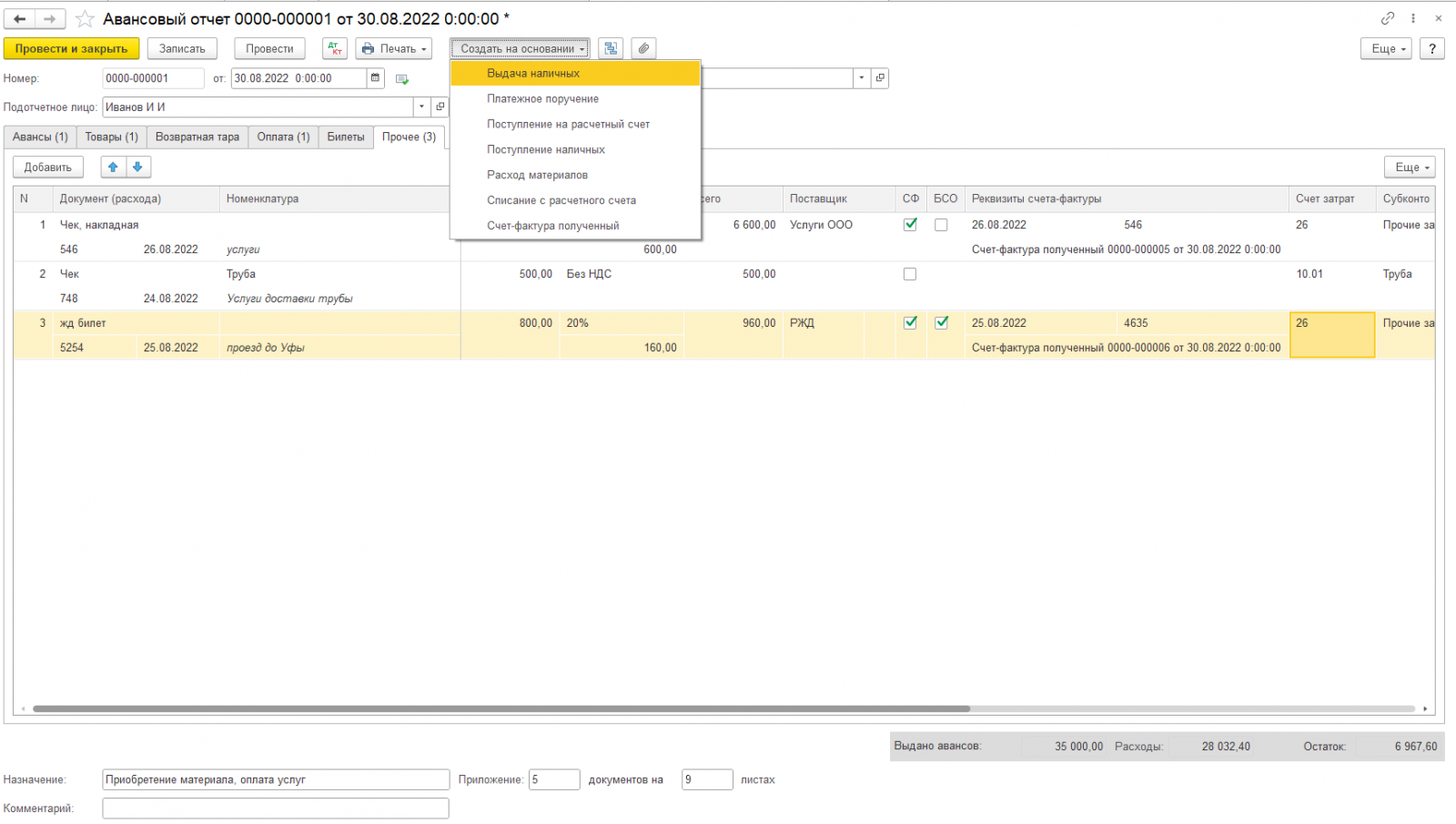

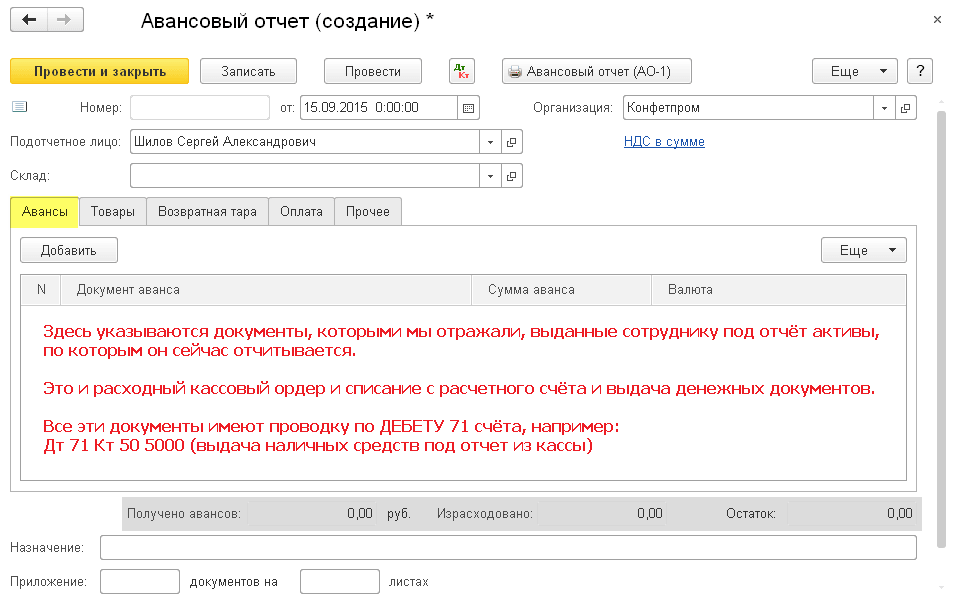

Пример 1: Авансовый отчет

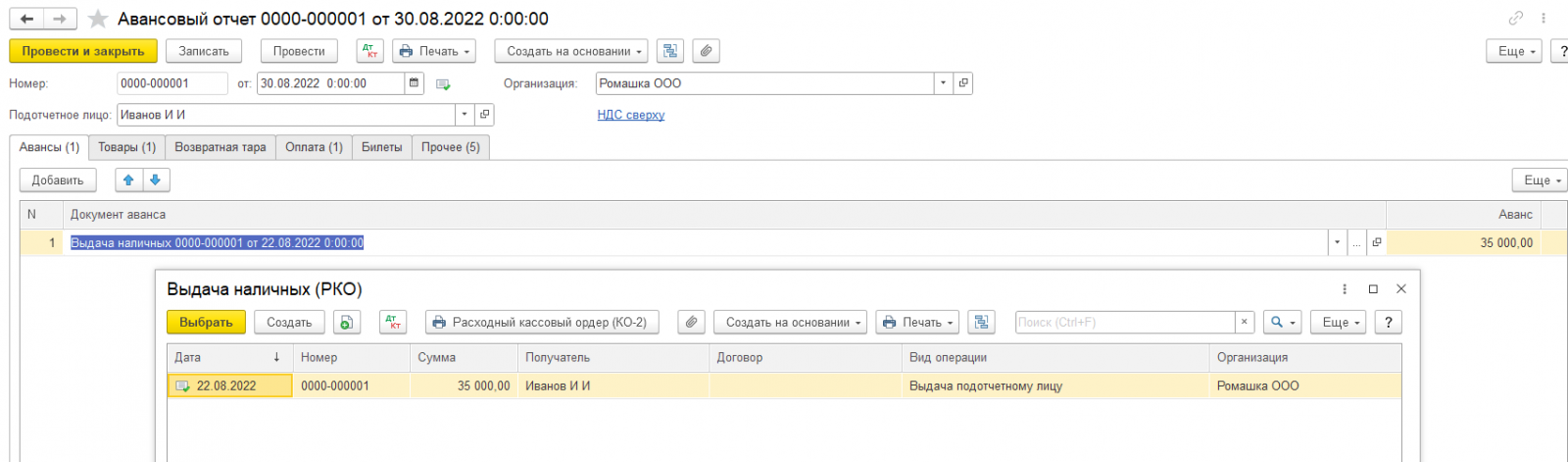

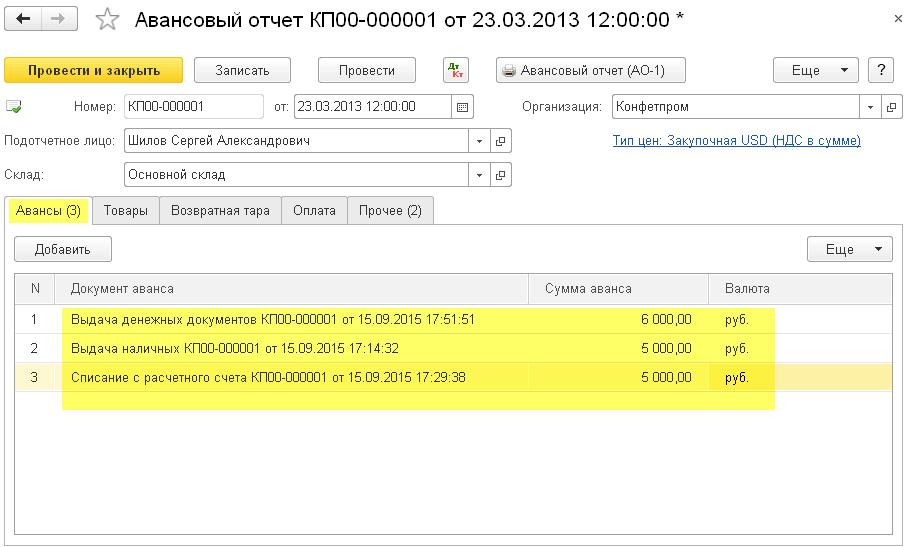

Заполняются сведения об Организации, Подотчетном лице, ставится дата документа. В Авансовом отчете существует ряд вкладок, которые необходимо заполнить. Начинаем с вкладки Авансы. По кнопке «Добавить» можно подобрать Выдачу наличных, если денежные средства выдавались из кассы, либо Списание с расчетного счета, если подотчетная сумма перечислялась на корпоративную или личную карту сотрудника. Также можно выбрать Выдачу денежных документов: например, если организация ранее приобрела Билеты или Талоны на бензин и передала их Подотчетному лицу.

.png) В нашем примере подотчетная сумма выдана наличными из кассы организации

В нашем примере подотчетная сумма выдана наличными из кассы организации

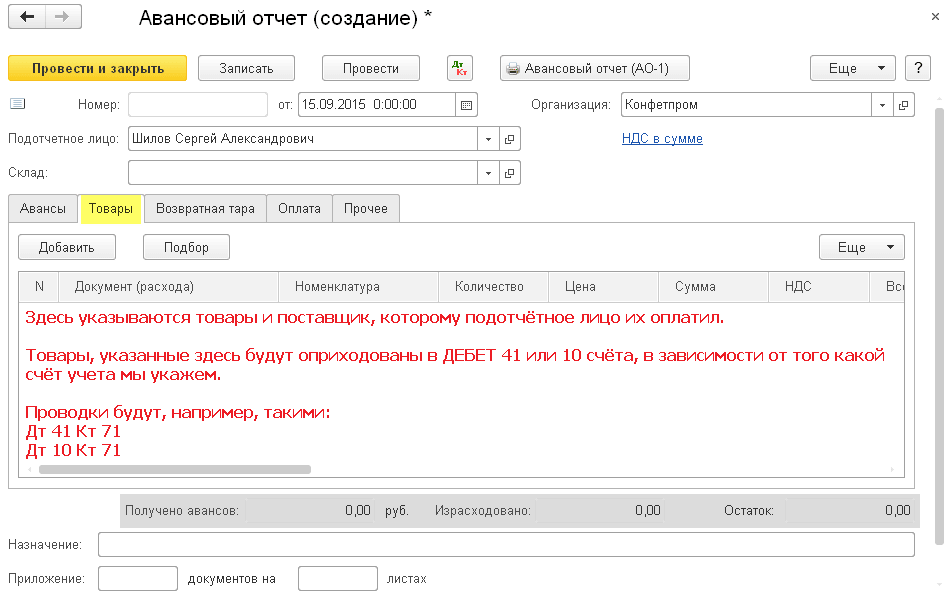

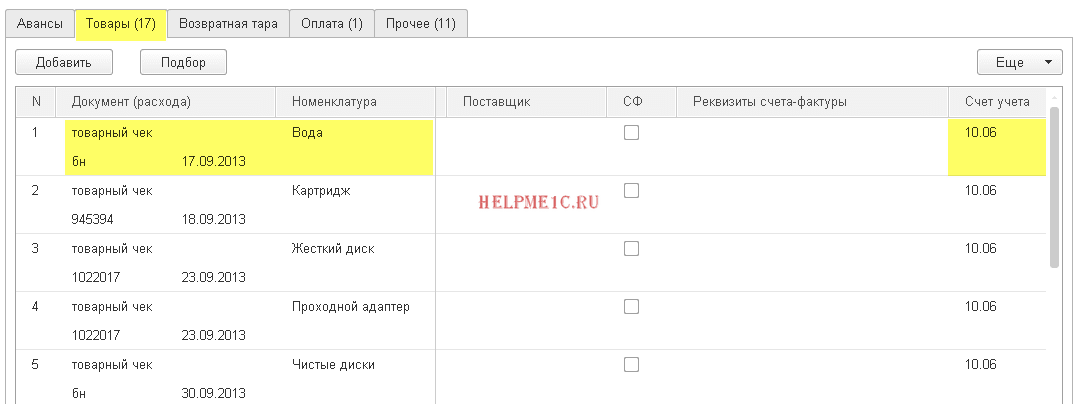

Далее переходим к заполнению остальных вкладок, на основании оправдательных документов. Вкладка Товары заполняется, если на подотчетные средства приобретались материалы, сырье, товары и прочее, которые подлежат дальнейшему учету в организации. Если в оправдательных документах выделен НДС и организация находится на ОСНО, то прямо в Авансовом отчете можно заполнить данные счета-фактуры, выставленного на организацию, на основании которого можно принять НДС к вычету. В случае, если счет/фактура отсутствует, а есть только чек, то такой НДС спишется на затраты, к вычету его предъявить нельзя.

Далее при необходимости заполняется вкладка Возвратная тара, если таковая имелась при приобретении Товаров.

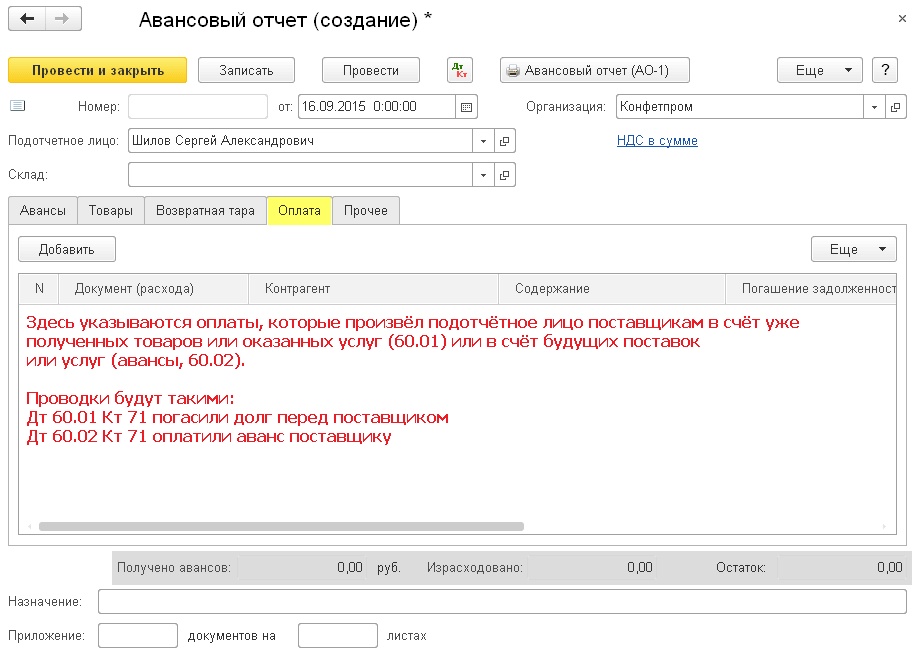

Если из подотчетных средств производилась Оплата поставщику за услуги, учитываемые на счете 60 или 76, то заполняется вкладка Оплата.

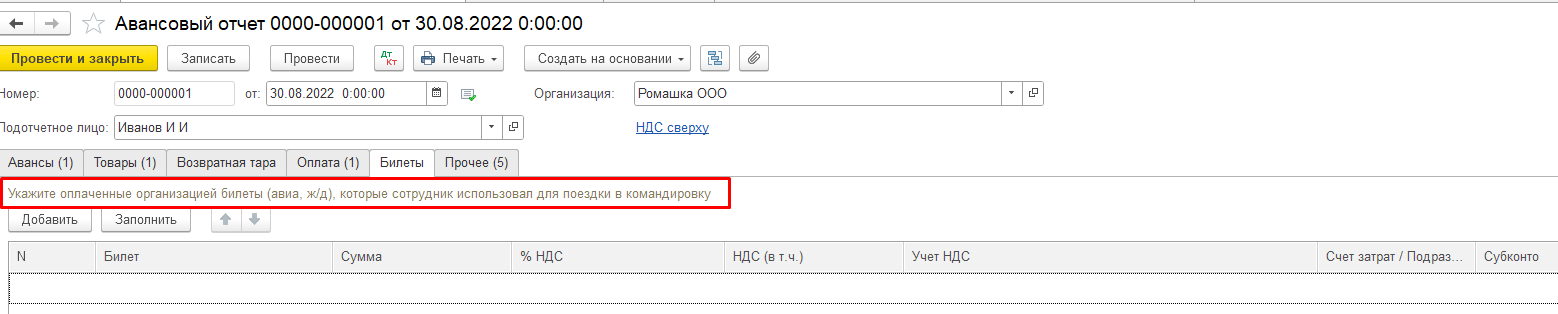

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

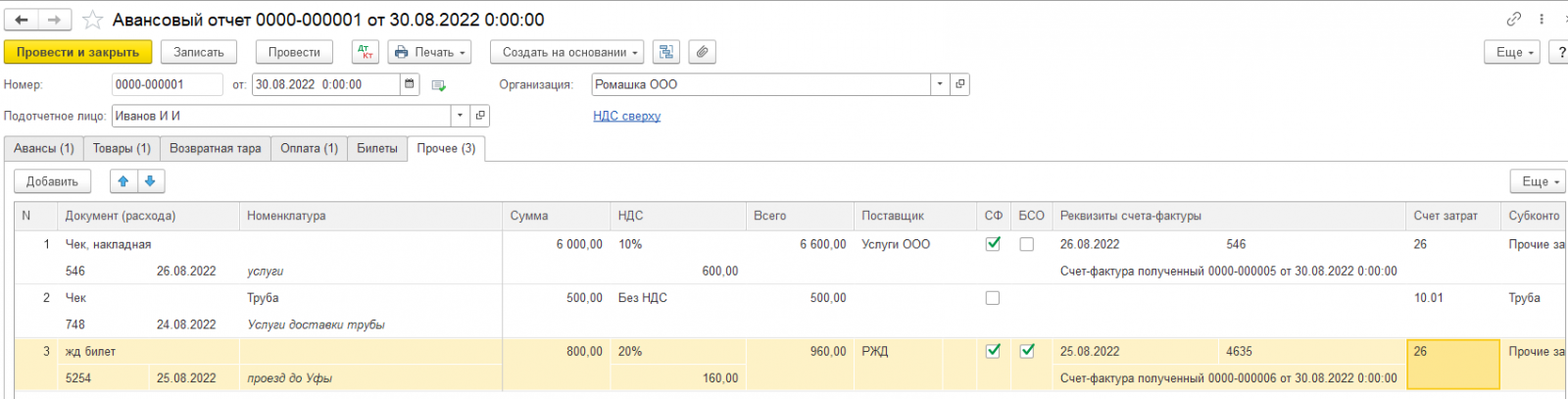

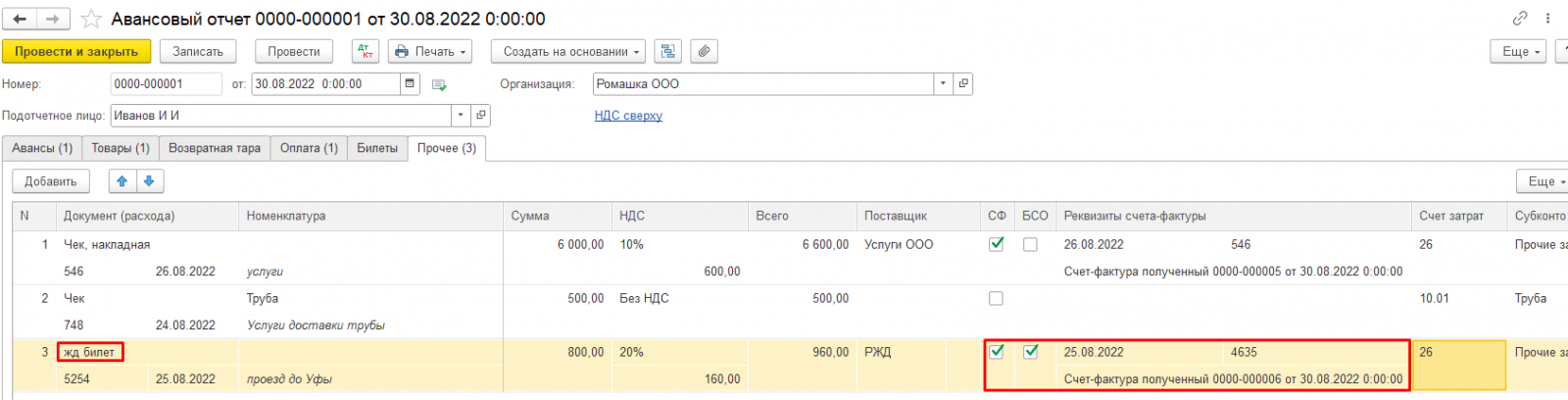

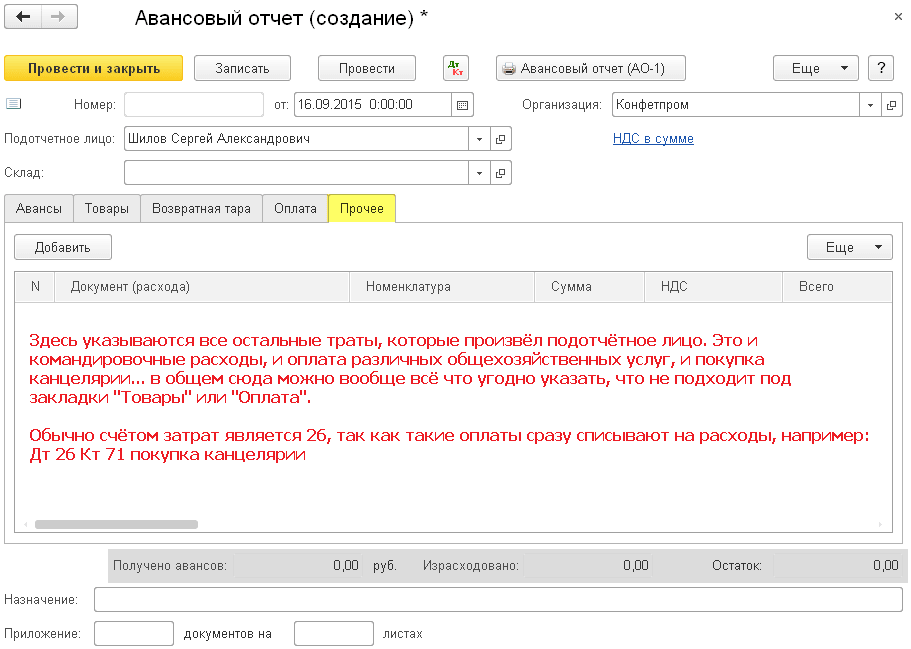

Все остальные расходы подотчетных сумм, подтвержденные любыми первичными документами, можно зафиксировать на вкладке Прочее. На данной вкладке вносятся все сведения о прилагаемых первичных документах. Первичные документы могут быть как внешние – чек, счет-фактура и т.д., так и внутренние – Приказ, акт на списание и прочее.

Прочие – расходы, которые не включились в остальные вкладки (не МПЗ с количественным учетом, не Оплата, с учетом по поставщику услуг)

К Прочим могут относиться и Командировочные расходы, на основании Командировочного удостоверения, с оплатой суточных расходов (обратите внимание, что согласно ст.217 НК РФ регулируется максимальный размер суточных, не облагаемых НДФЛ: 700 рублей при командировке по России и 2500 в другие страны. Т.е. суточные сверх этих норм должны облагаться НДФЛ), но расходы по командировке лучше проводить отдельным Авансовым отчетом по Командировке (ниже рассмотрен пример).

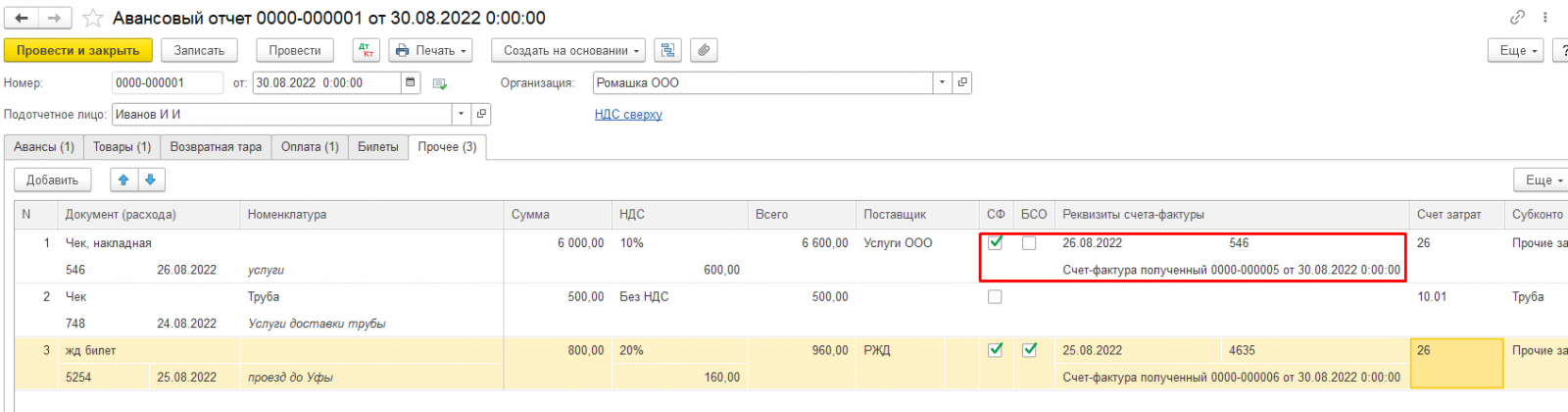

Если к Авансовому отчету приложен счет-фактура, с выделенным НДС, то ставится флаг СФ и на этом основании НДС можно предъявить к вычету

В ситуации, когда к Авансовому отчету прилагаются документы с признаками бланка строгой отчетности (ж/д или авиабилеты), также с выделенным НДС (вместо счета-фактуры), тогда в Авансовом отчете проставляются флаги СФ и БСО. При проведении Авансового отчета автоматически создается запись о полученном Счете-фактуре и НДС можно предъявить к вычету.

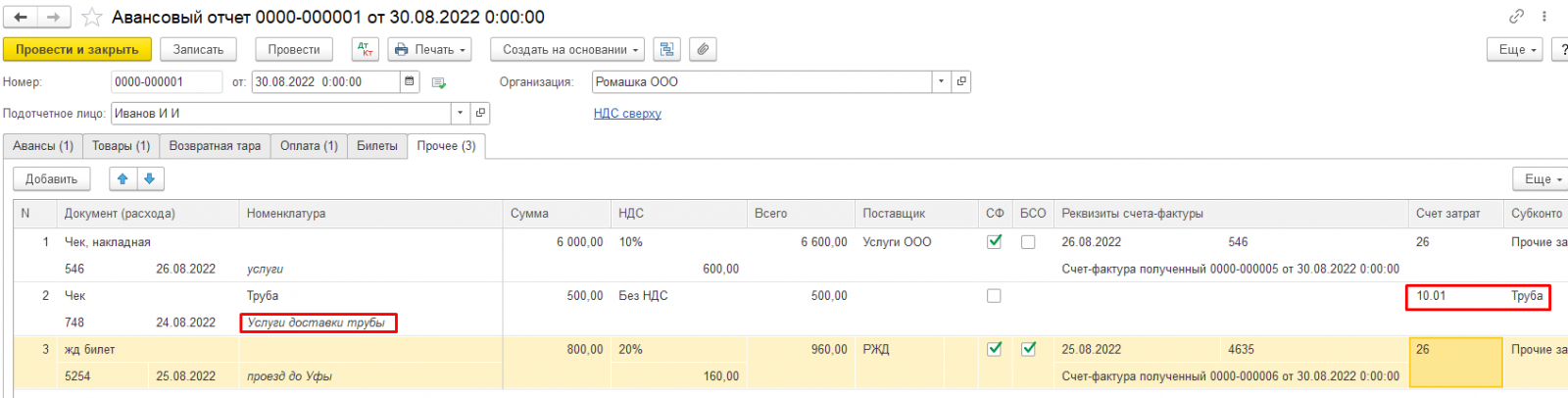

При приобретении материалов могут возникнуть дополнительные расходы по доставке, сборке и прочее. Данные расходы учитываем на вкладке Прочее, на их сумму можно увеличить стоимость приобретенного материала (товара), оприходовав их на необходимую номенклатуру и на тот же счет, что и сам материал (товар)

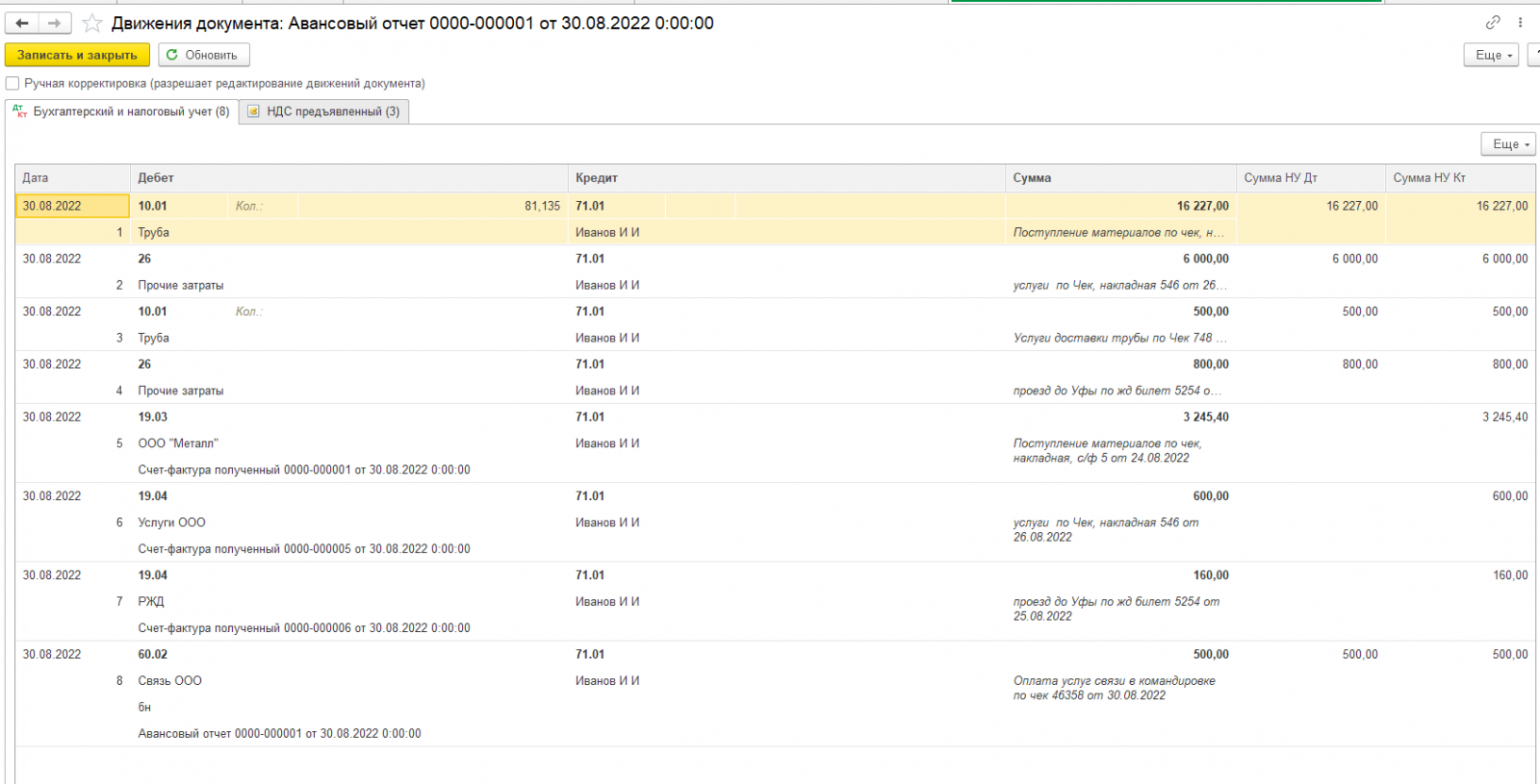

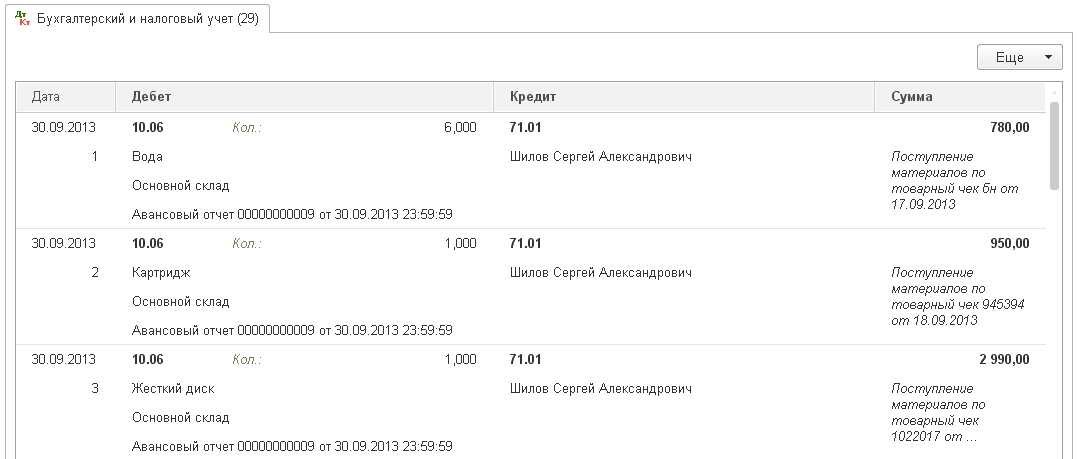

При проведении Авансового отчета формируются проводки по всем проведенным операциям

А также (при ОСНО) формируются записи на вкладке НДС предъявленный

По кнопке Печать из Авансового отчета можно распечатать сам Авансовый отчет, а также (при приобретении Товаров) Приходный ордер (М-4)

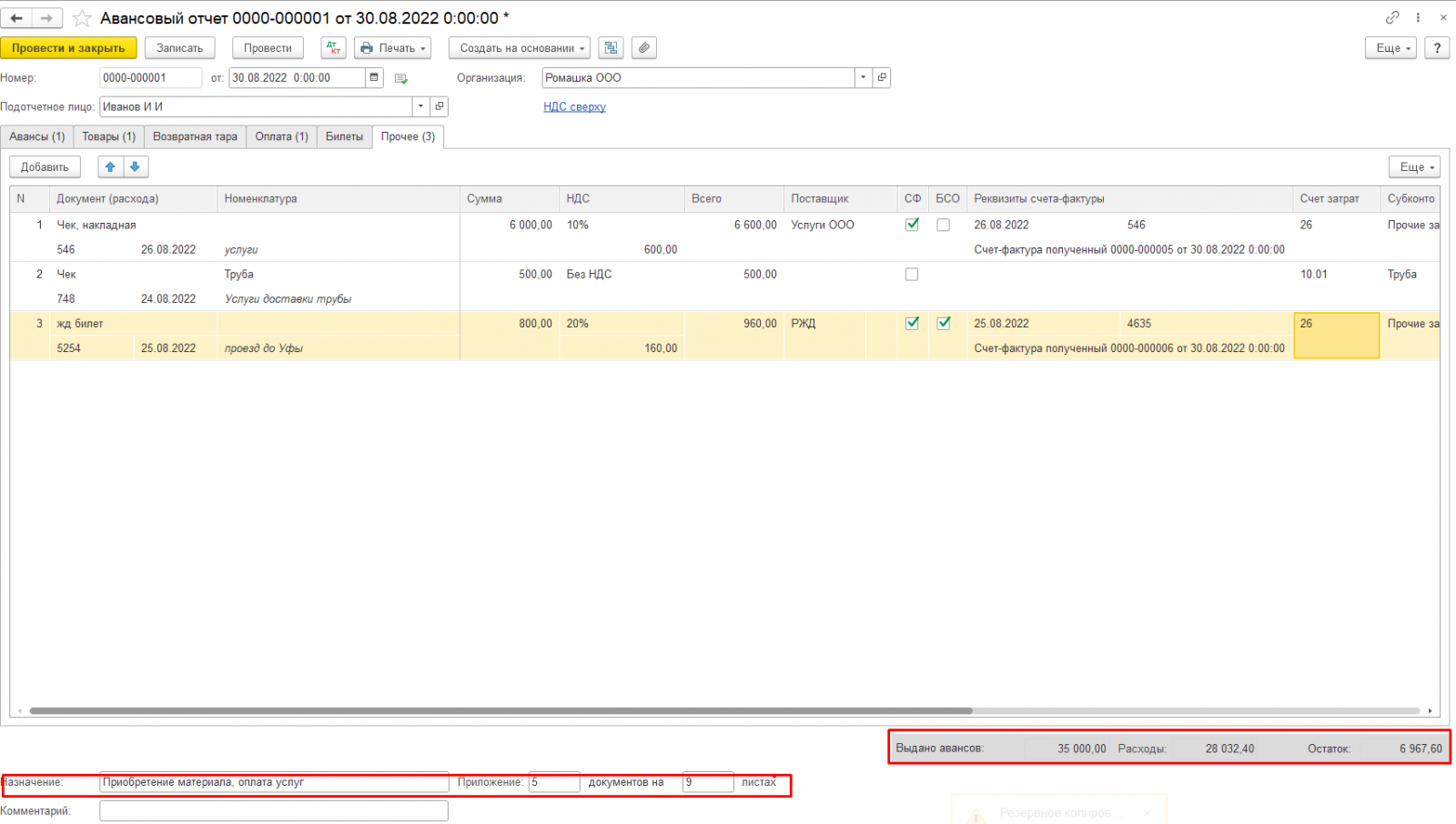

В нижней части Авансового отчета заполняются сведения о Назначении, количестве приложенных документов, которые в последствии отразятся в печатном виде. Также там отражаются все сведения о полученном авансе, общей сумме расхода по Авансовому отчету, а также сумма оставшегося аванса, либо перерасхода.

На основании Авансового отчета можно создать ряд документов, что облегчит внесение данных

Если при проведении Авансового отчета сумма аванса остается с минусом (перерасход), организация обязана возместить подотчет выплатой через кассу или перечислением на карту.

В случае, если сумма аванса израсходована не полностью, осталась у Подотчетного лица – данная сумма подлежит возврату в кассу либо на Р/с организации. Если планируется в ближайшее время расход данным Подотчетным лицом, то сумма аванса остается (можно не сдавать), а при оформлении следующего Авансового отчета автоматически встает в документе, как имеющийся аванс.

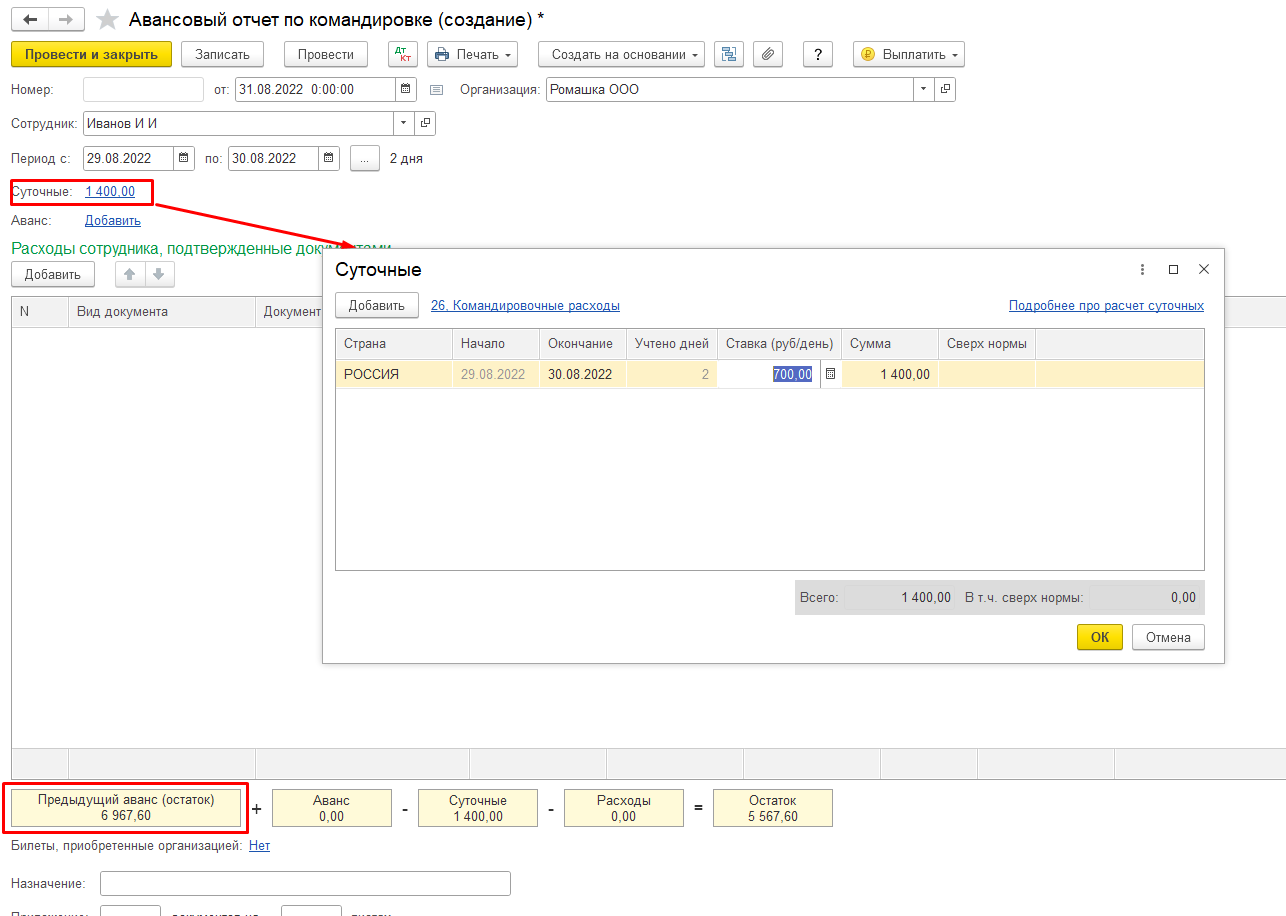

Пример 2: Авансовый отчет по командировке

По командировкам целесообразно заполнять отдельный авансовый отчет.

При создании Авансового отчета по командировке Суточные установлены автоматически, согласно ст.217 НК РФ. Если в организации локальными документами установлен другой размер суточных, то можно внести изменения, но с сумм превышения максимального размера нужно удерживать НДФЛ.

Также в Авансовом отчете автоматически отражается имеющаяся у Подотчетного лица сумма Аванса.

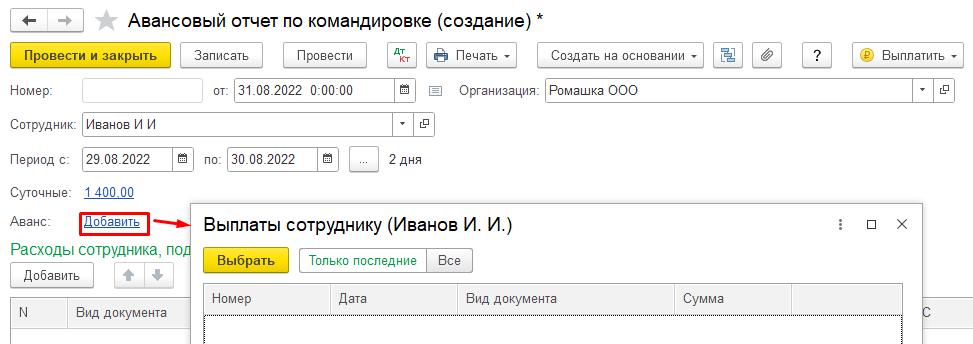

Также можно внести еще сумму Аванса по кнопке Добавить

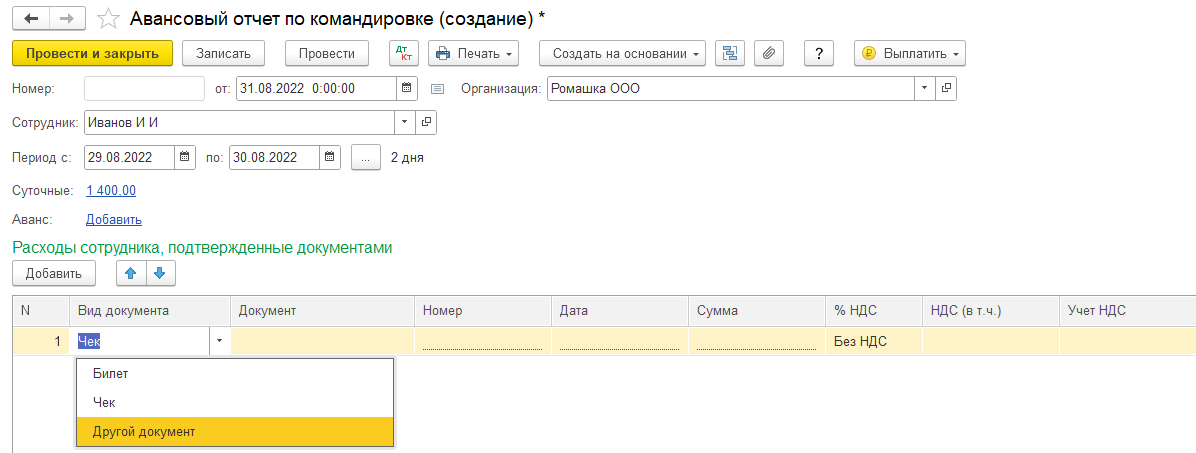

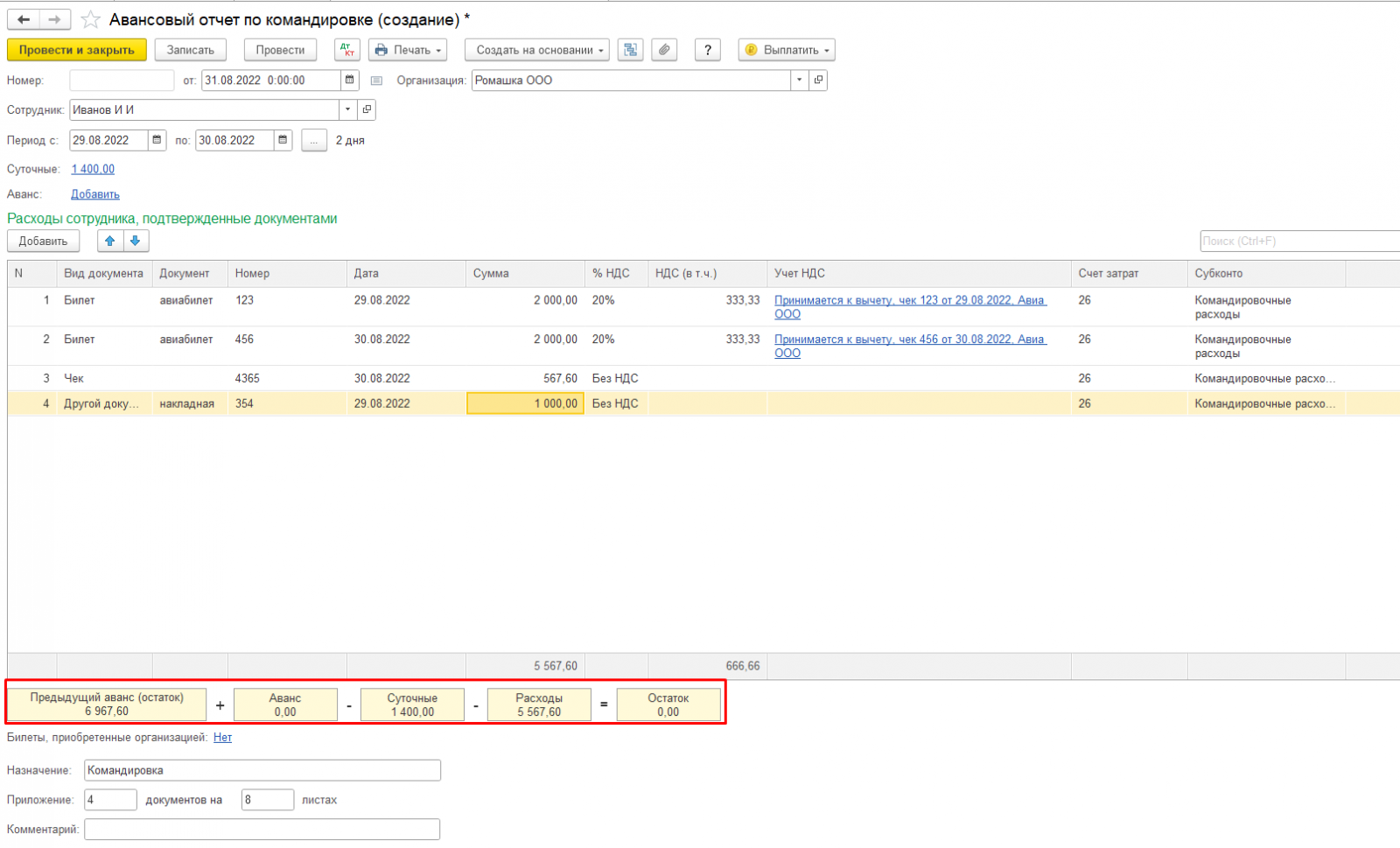

В поле Расходы сотрудника, подтвержденные документально по кнопке Добавить регистрируются все первичные документы, подтверждающие расходы в командировке

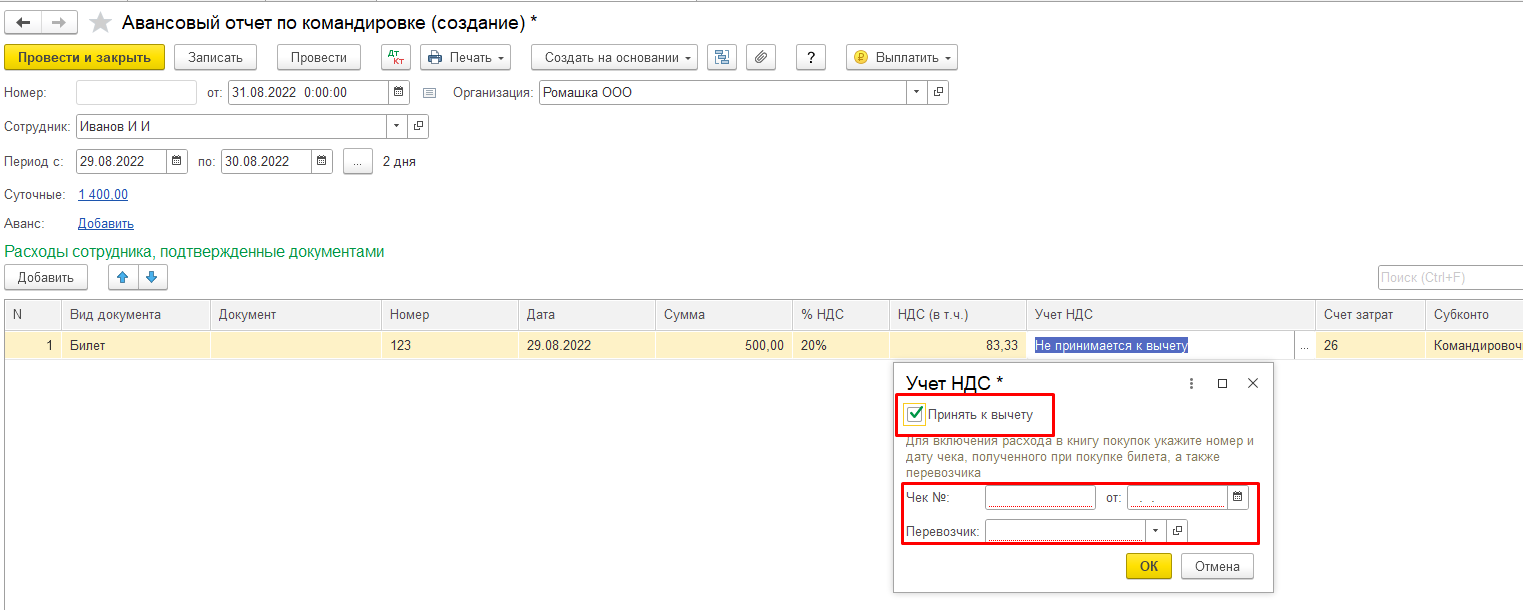

При заполнении сведений можно также в столбце НДС изменить % НДС, а в столбце Учет НДС внести необходимые данные документа для предъявления НДС к вычету

Если расход подтвержден Бланком Строгой отчетности (Билетом), то Учет НДС заполняется по чеку, с указанием перевозчика

Расходы сотрудника заполнить интуитивно достаточно легко, имея соответствующие документы. Во всех остальных моментах Авансовый отчет и Авансовый отчет по командировке практически идентичны.

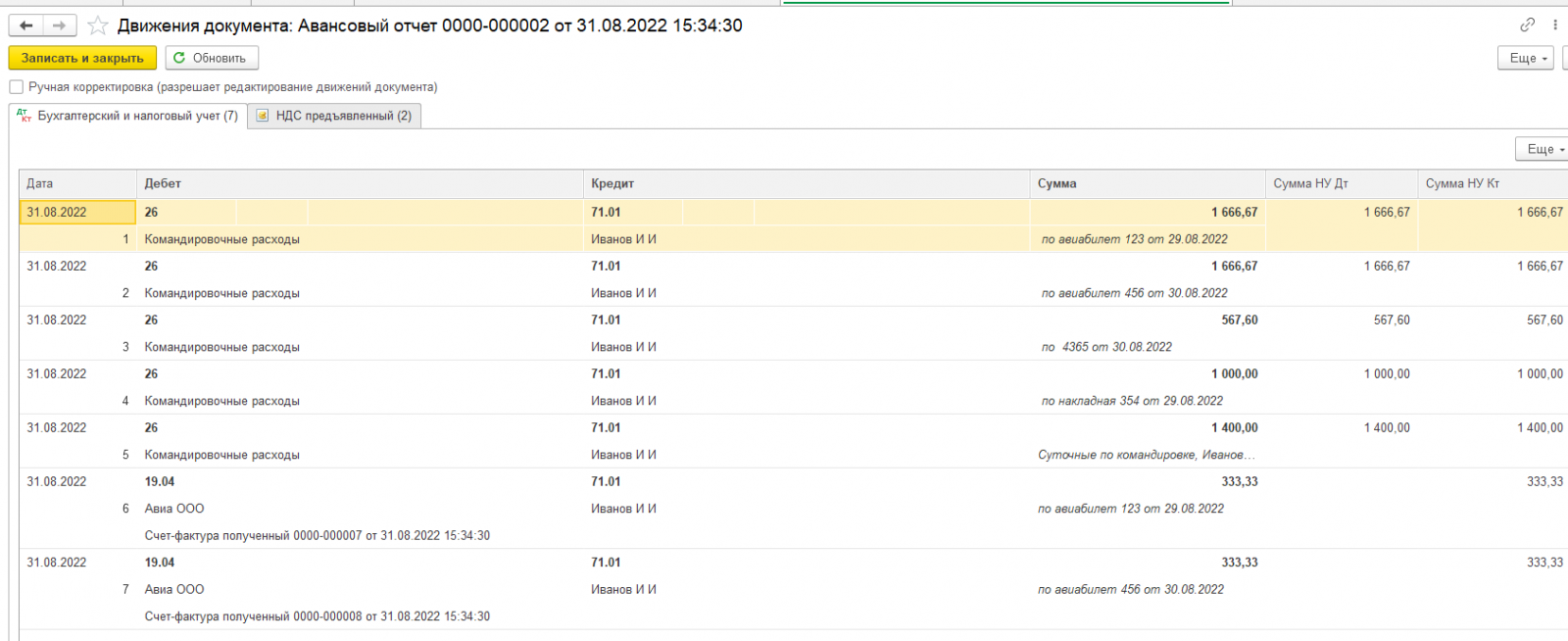

При проведении создаются проводки

А также (при ОСНО) заполняется вкладка НДС предъявленный

По кнопке Печать и Создать на основании открываются те же возможности, что и в обычном Авансовом отчете.

Подводя итог, можно сказать, что Авансовый отчет в 1с Бухгалтерия – достаточно простой в заполнении, интуитивно понятный документ, в котором можно корректно отразить все документально подтвержденные расходы Подотчетного лица, связанные с деятельностью организации.

Остались вопросы? Звоните нашим специалистам по номеру телефона +7 3532 43-05-17. Обязательно проконсультируем!

В соответствии с приказом Минфина России от 15.06.2020 № 103н утверждены формы первичных учетных документов и регистров бухгалтерского учета, подлежащих применению органами власти, организациями и учреждениями государственного сектора, среди которых формы Решение о командировании на территории Российской Федерации (0504512) и Отчет о расходах подотчетного лица (0504520). Первая форма применяется для оформления в электронном виде решения работодателя (представителя нанимателя или уполномоченного им лица) о направлении работника (подотчетного лица) в служебную командировку на территории Российской Федерации для выполнения служебного задания (служебного поручения) и расчета размера финансового обеспечения возмещаемых расходов, связанных со служебной командировкой. Вторая формируется в виде электронного документа и применяется для учета расчетов с подотчетными лицами на основании соответствующих электронных документов, в соответствии с которыми принято решение о выдаче денежных средств подотчетному лицу (аванса) для целей, отраженных в указанных документах.

Согласно п. 1 Методических указаний первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью либо в случаях, предусмотренных Методическими указаниями, простой электронной подписью.

В бумажном виде документы оформляются если:

-

отсутствует возможность формировать и хранить их в электронном виде;

-

федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование составлять (хранить) документы исключительно на бумажном носителе.

Таким образом, если учреждение перешло на электронный документооборот, для отражения командировочных расходов применяются документы решения о командировании на территории Российской Федерации (ф. 0504512) и отчет о расходах подотчетного лица (ф. 0504520). Применение этих документов устанавливается в учетной политике. В ином случае оформляется авансовый отчет (ф. 0504505) в бумажном виде.

Рассмотрим на примере оформление вышеупомянутых документов в программе 1С:Бухгалтерия государственного учреждения 2.0.

Заполнение документа «Решение о командировании»

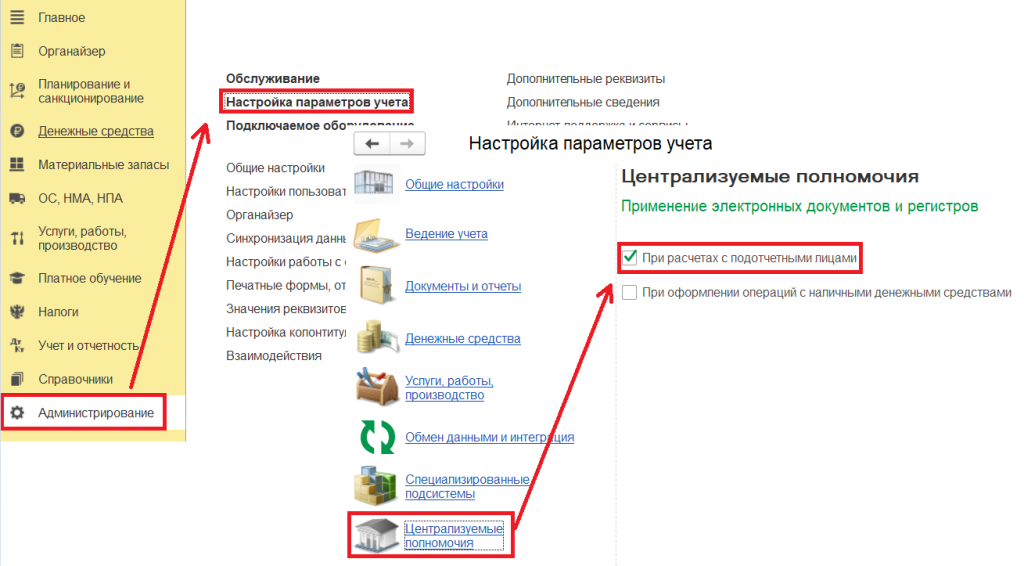

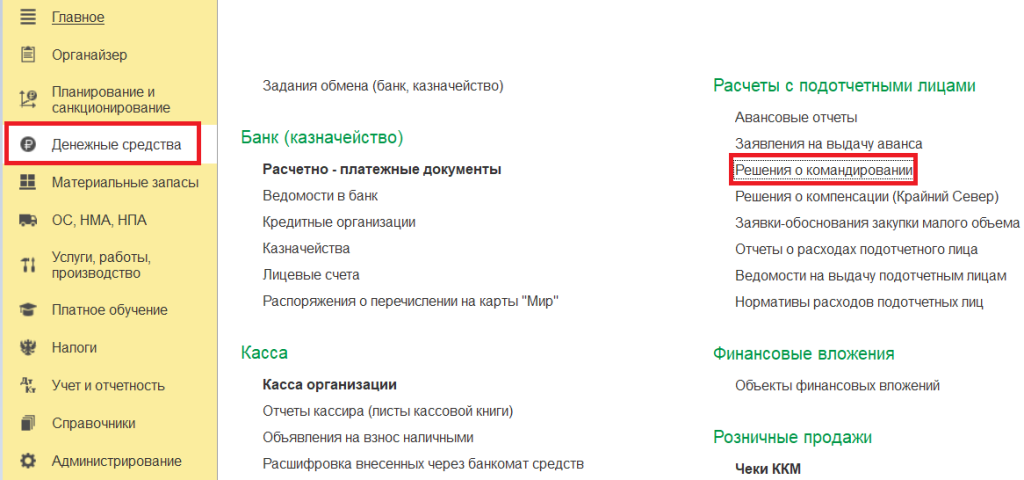

Для возможности работы с документом необходимо в Настройках параметров учета (раздел Администрирование) установить флаг При расчетах с подотчетными лицами.

После чего в разделе Денежные средства в блоке Расчеты с подотчетными лицами появится нужный документ.

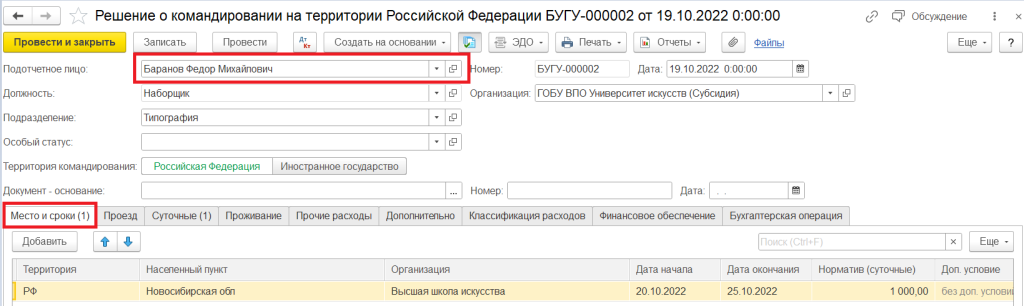

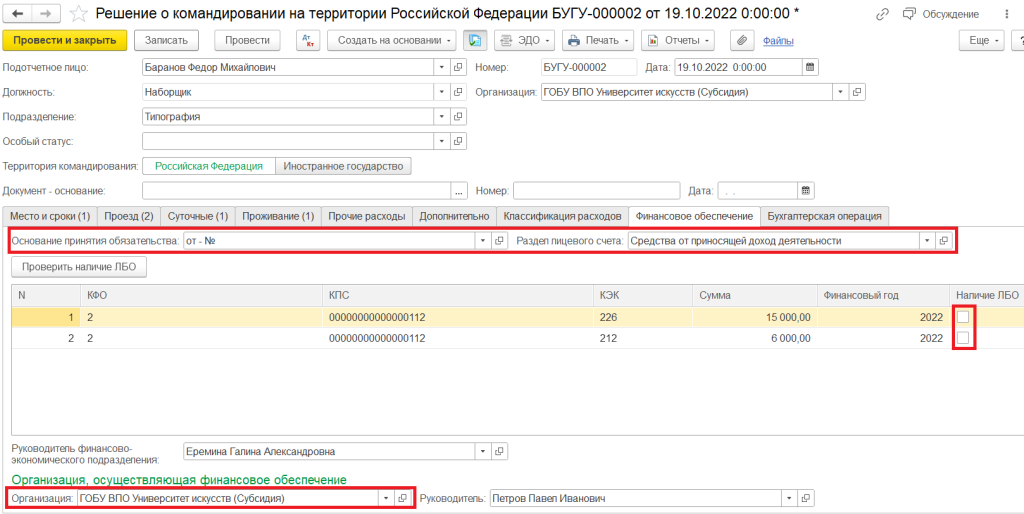

В шапке документа необходимо заполнить Подотчетное лицо — сотрудник, которому выдаются командировочные. На закладке Место и сроки указывается информация о командировке: место командирования, сроки и цель командировки.

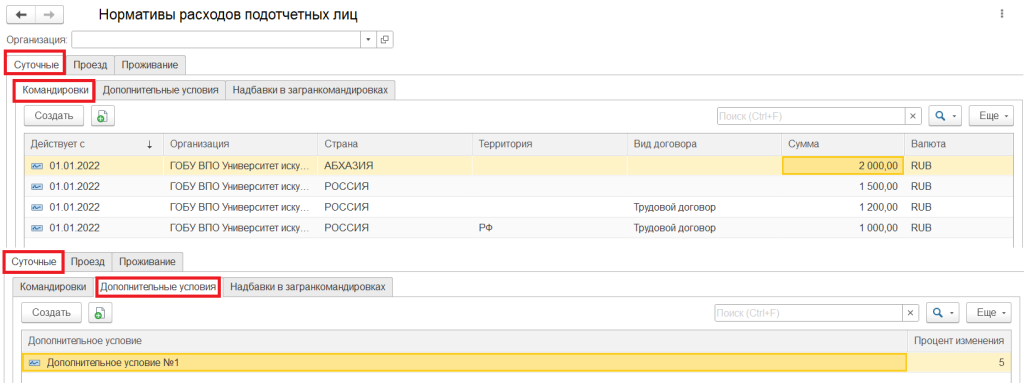

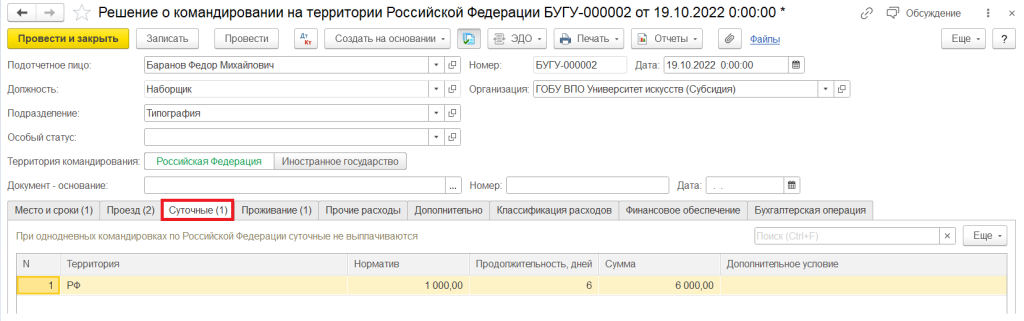

Нормативы суточных заполняются из одноименного регистра сведений. Дополнительные условия, которые могут изменить норматив суточных, заполняются из справочника Дополнительные условия командирования. Внести эти данные можно в Нормативах расходов подотчетных лиц (раздел Денежные средства).

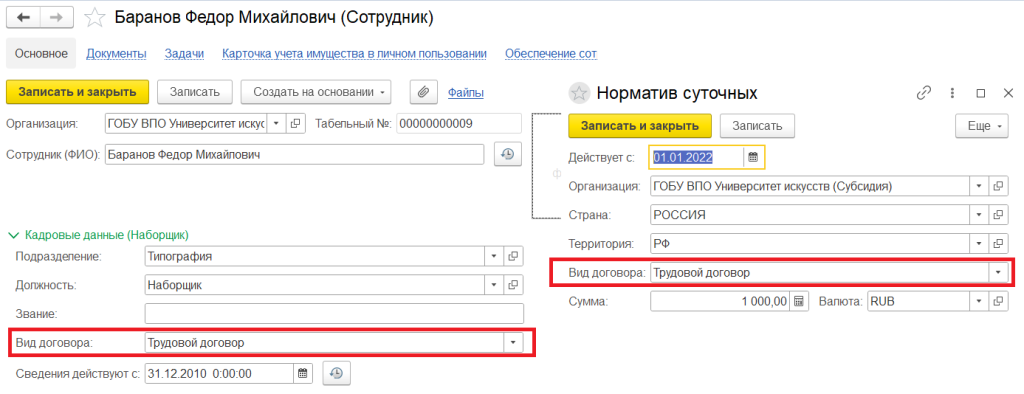

Важно! Для корректного заполнения документа вид договора в нормативе должен совпадать с видом договора в карточке сотрудника.

Размер и нормы суточных определены в постановлении Правительства от 02.10.2002 № 729.

Помимо суточных и дополнительных условий в Нормативах расходов подотчетных лиц

заполняется информация о нормативах проезда и нормативах проживания.

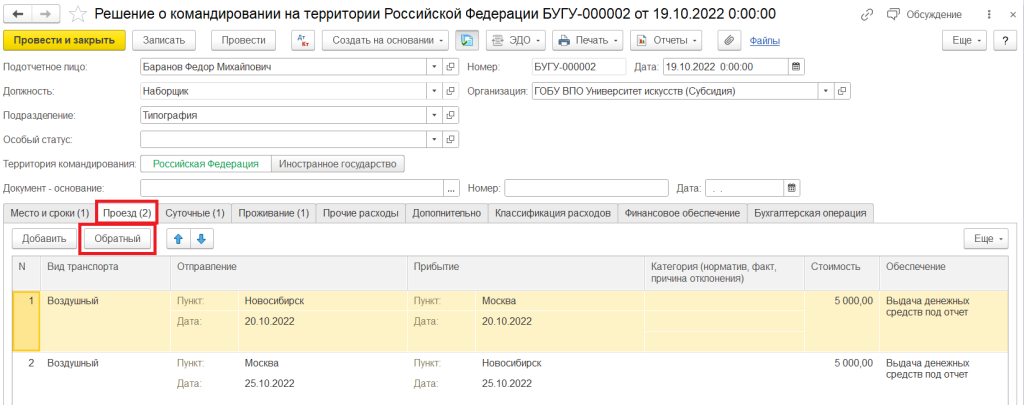

На закладке Проезд

указывается информация о проезде: вид транспорта, место отправления и прибытия, категория, стоимость и способ обеспечения. Для удобства заполнения проезда можно воспользоваться кнопкой Обратный, с помощью которой колонки Отправление и Прибытие заполняются зеркально при возвращении из командировки.

Данные на закладке Суточные заполняются автоматически исходя из данных на закладке Место и сроки.

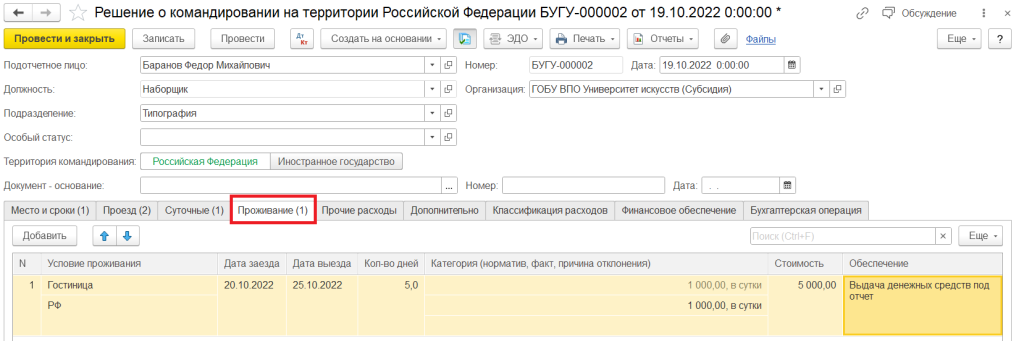

На закладке Проживание

указывается информация о проживании: условия проживания, дата заезда/выезда, количество дней, категория, стоимость и способ обеспечения.

На закладке Прочие расходы указывается информация о прочих командировочных расходах.

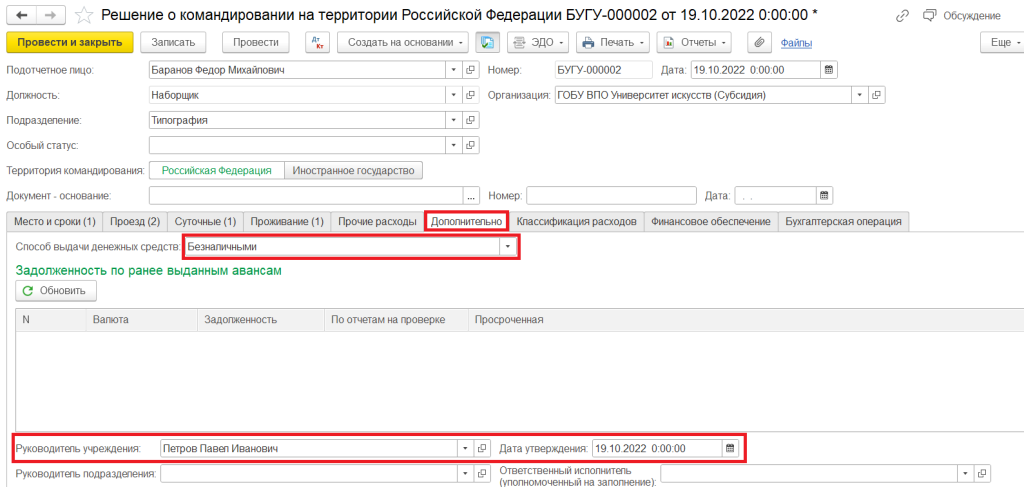

На закладке Дополнительно

указывается информация о способе выдаче денежных средств, задолженности по ранее выданным авансам, подписях ответственных лиц, дата утверждения документа руководителем учреждения, которая не должна быть меньше даты формирования документа.

На закладке Классификация расходов подводится итог по суммам командировочных расходов в разрезе их наименований. Также указываются КФО, КПС и КЭК расходов.

На закладке Финансовое обеспечение заполняются следующие данные:

-

Основание принятия обязательства – заполняется из справочника Договоры и иные основания для возникновения обязательств;

-

Раздел лицевого счета — элемент справочника Разделы лицевых счетов;

-

Наличие ЛБО, при наличии лимитов для финансового обеспечения командировочных расходов;

-

Организация, осуществляющая финансовое обеспечение — учреждение, которое несет расходы на выплату командировочных.

На закладке Бухгалтерская операция указываются реквизиты:

-

Типовая операция — принятие обязательств по выплате подотчетному лицу;

-

Флаг Принять

(бюджетные) обязательства — для формирования операций на 500-х счетах; -

Флаг Бюджетные данные без детализации по КОСГУ — устанавливается, если лимиты бюджетных обязательств доводятся без разбивки по КОСГУ.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

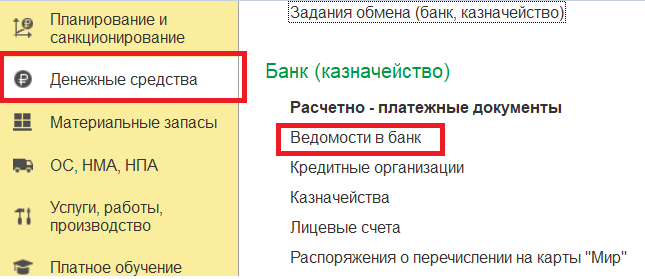

Перечисление денежных средств

С помощью документа Ведомость в банк (раздел Денежные средства) формируется список сотрудников или контрагентов с указанием лицевых счетов и сумм, подлежащих зачислению на каждый счет.

В документе заполняются следующие реквизиты:

-

Банк – банк, в который будет передан реестр получателей для зачисления денежных средств на их банковские карты;

-

Настройка выгрузки – настройка выгрузки, в соответствии с которой будет сформирован файл ведомости для передачи в банк.

-

Выплата производится – следует выбрать вариант выплаты Сотрудникам или Контрагентам.

-

Сумма – общая сумма перечисляемых денежных средств по всем получателям.

В табличной часть документа заполняется список сотрудников, которым необходимо перечислить денежные средства.

Для перечисления денежных средств в банк на счета сотрудников (физических лиц) необходимо создать один из следующих расчетно-платежных документов:

-

Заявка на кассовый расход;

-

Заявка на кассовый расход (сокращенная);

-

Кассовое выбытие;

-

Платежное поручение.

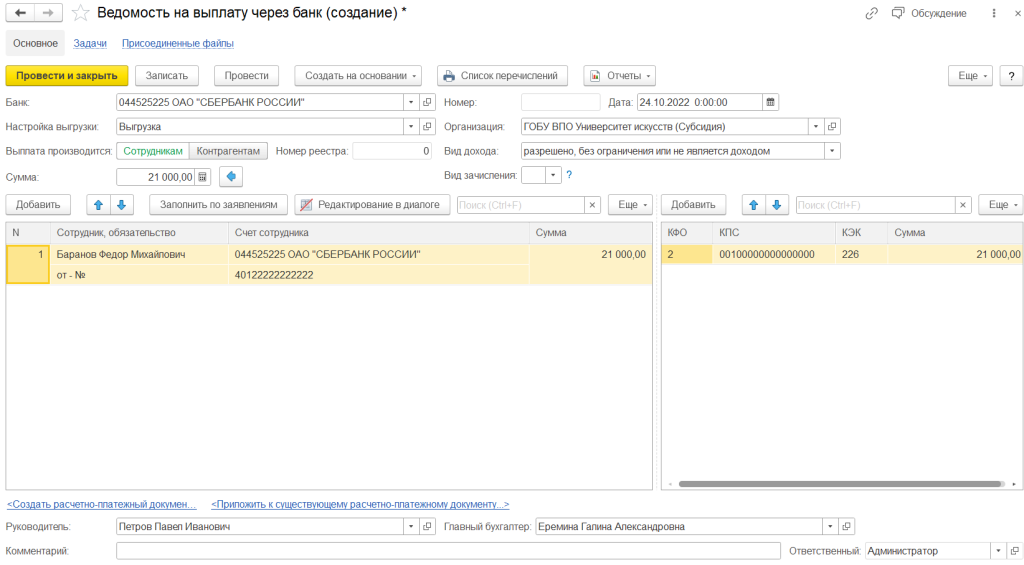

Если создать документы на основании Ведомости в банк с помощью кнопки Создать на основании, то реквизиты платежного документа заполнятся автоматически. В шапке документов указывается Кор.счет: 208.00 Расчеты с подотчетными лицами. На закладке Бухгалтерская операция выбирается типовая операция Перечисление подотчетным лицам по ведомости (208.00).

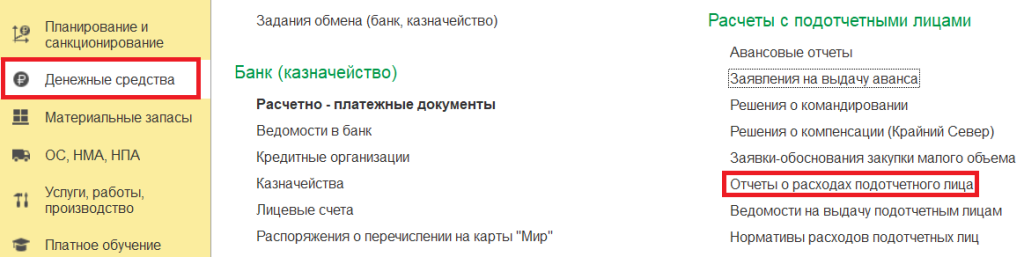

Принятие к учету расходов подотчетного лица

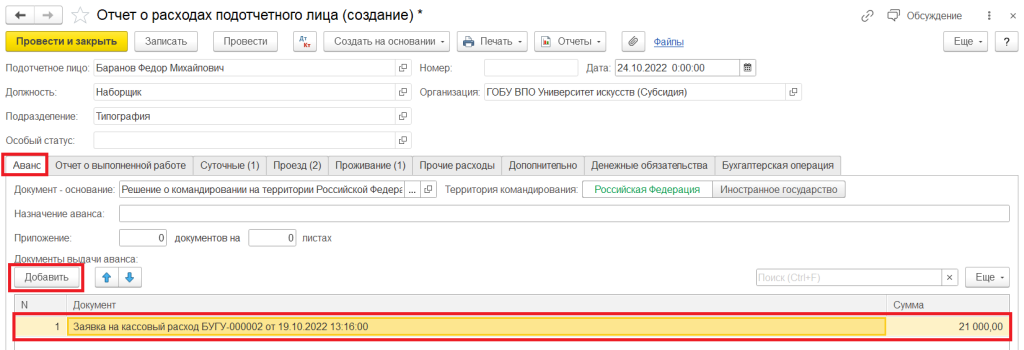

Для принятия к учету расходов, произведенных подотчетным лицом, используется документ Отчет о расходах подотчетного лица (раздел Денежные средства). Также документ можно ввести на основании документа Решение о командировании на территории Российской Федерации. В этом случае основные реквизиты документа Отчет о расходах подотчетного лица заполняются автоматически.

На закладке Аванс с помощью кнопки Добавить указывается документ выдачи аванса.

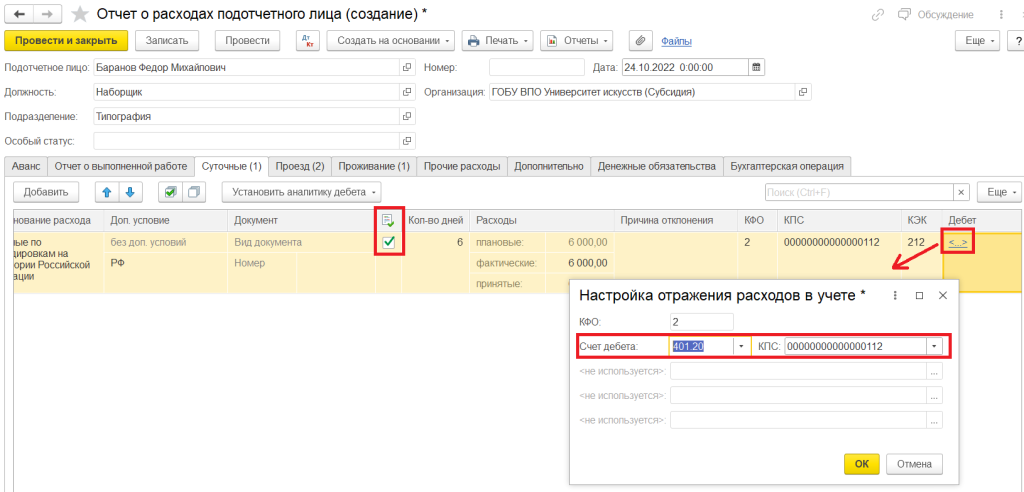

Для отражения принятых к учету расходов подотчетного лица на закладках Суточные, Проезд, Проживание, Прочие расходы необходимо установить флаг Документ проверен и указать счет дебета и его аналитику.

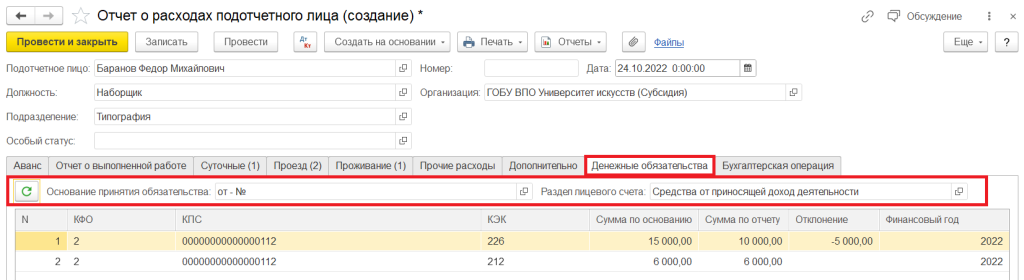

На закладке Денежные обязательства указываются Основания принятия обязательств, Раздел лицевого счета, а также расшифровка обязательств в разрезе КФО, КПС и КЭК.

На закладке Бухгалтерская операция указывается типовая операция: Расходы подотчетного лица. Если принятые к учету расходы подотчетного лица отличаются от плановых, устанавливается флаг Корректировать принятые обязательства. После чего будут сформированы проводки по 500-м счетам на сумму отличия плановых и фактических расходов подотчетного лица.

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём ![]()

Оглавление

- Выдача наличных денежных средств из кассы

- Выдача безналичных денежных средств

- Выдача денежных документов

- Сотрудник отчитывается

- Примеры авансовых отчётов из жизни

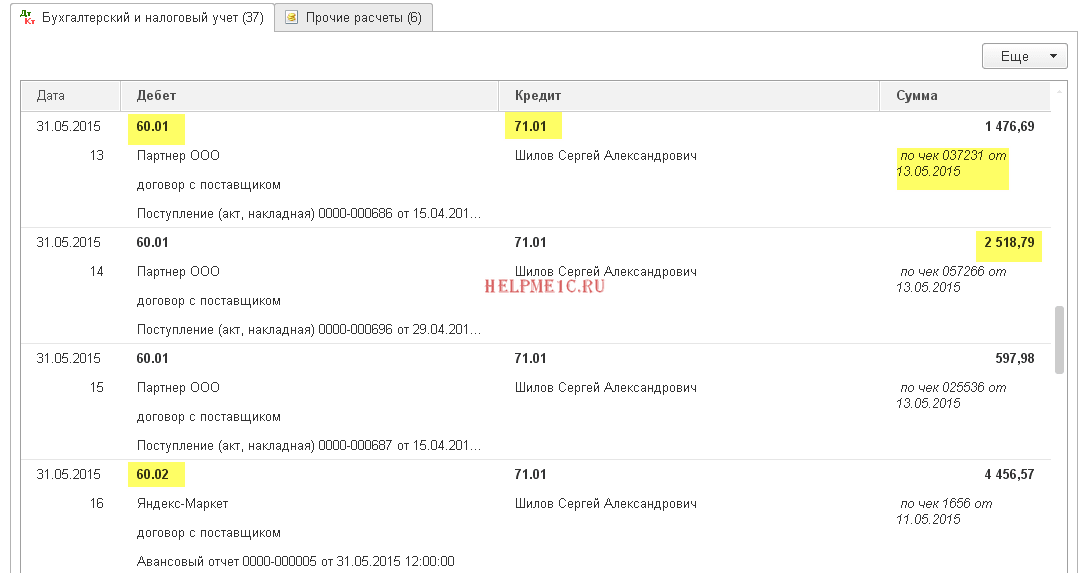

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? ![]() Всё потому, что выдавать работнику мы можем:

Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

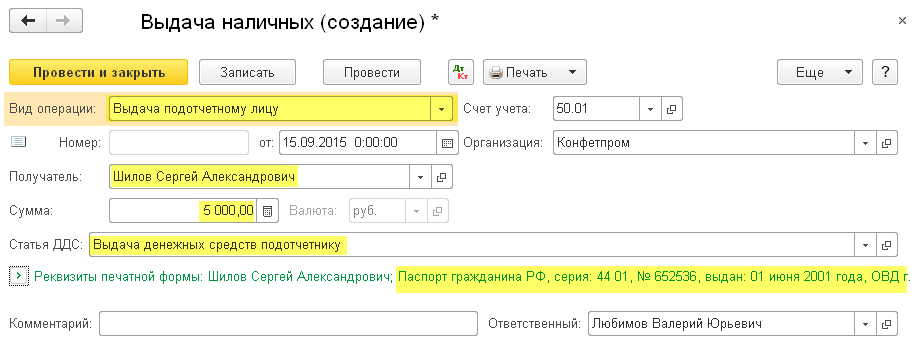

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

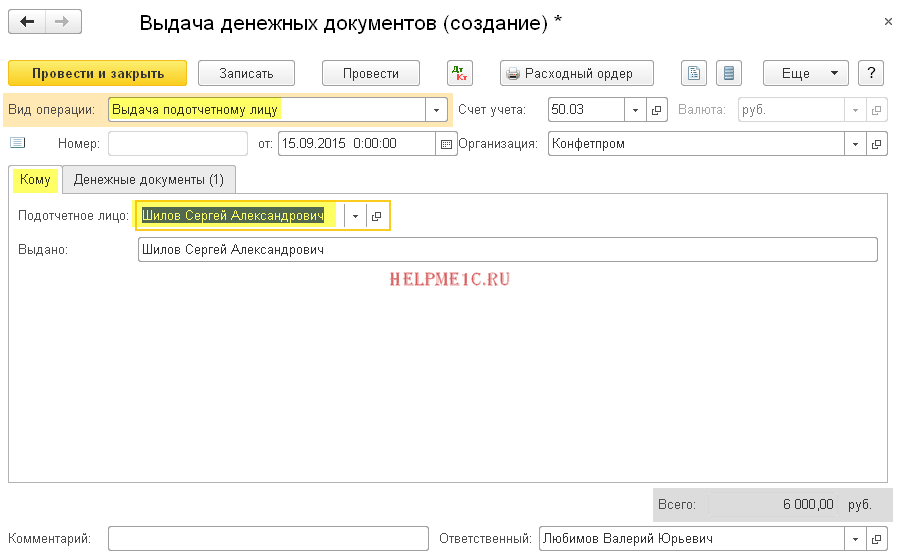

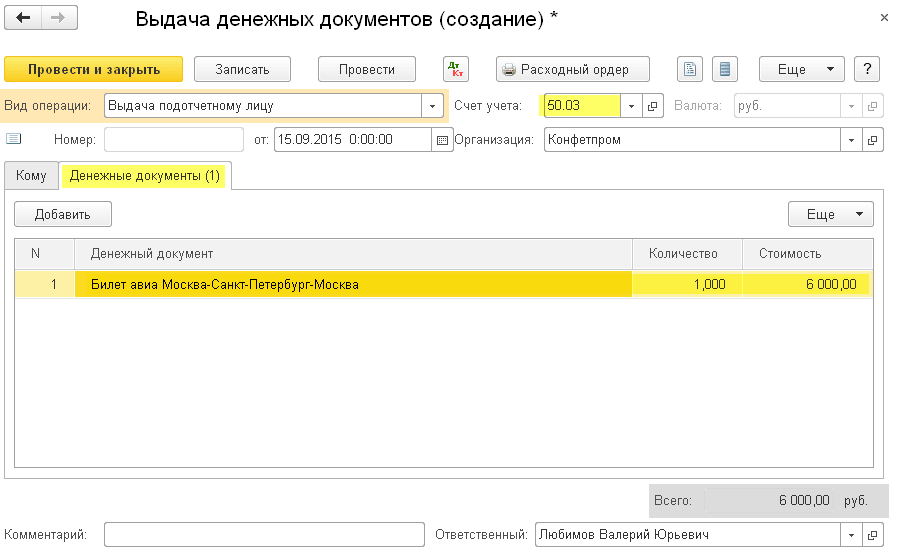

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

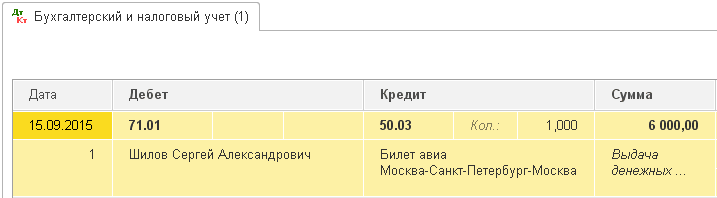

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

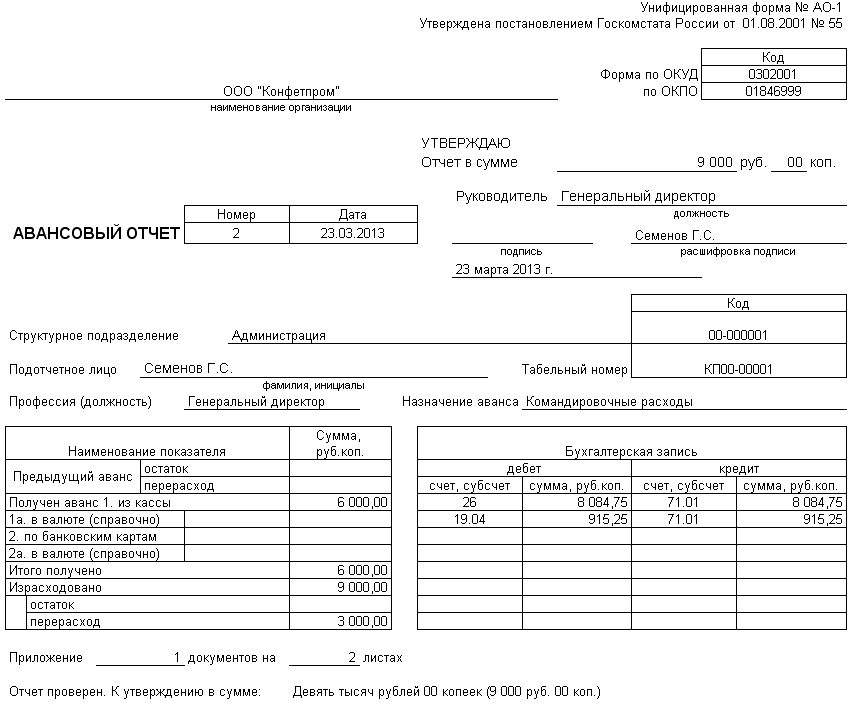

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

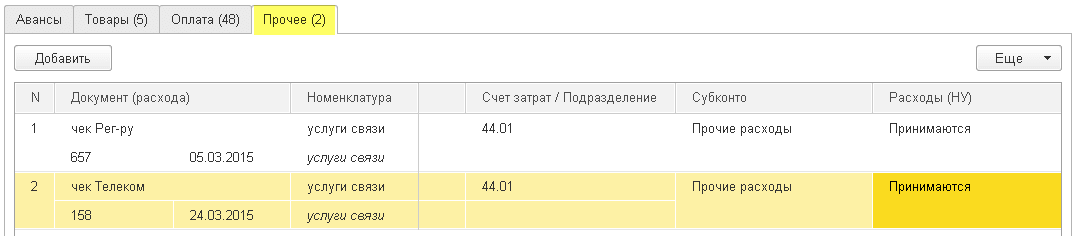

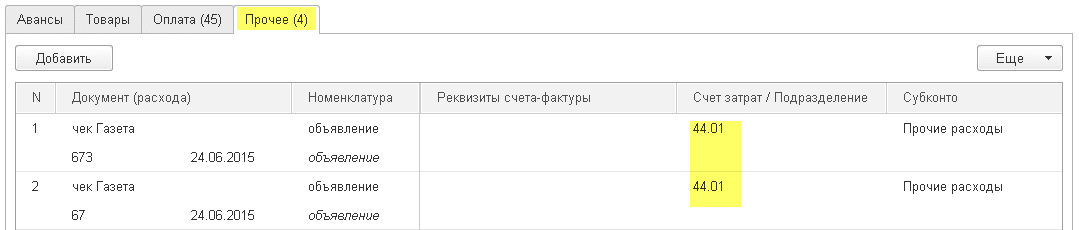

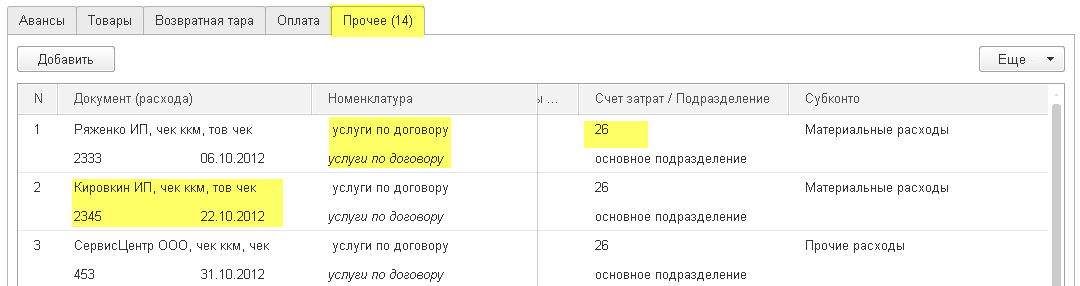

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

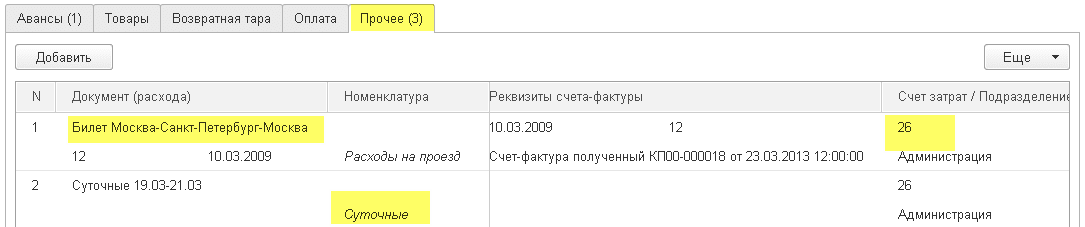

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

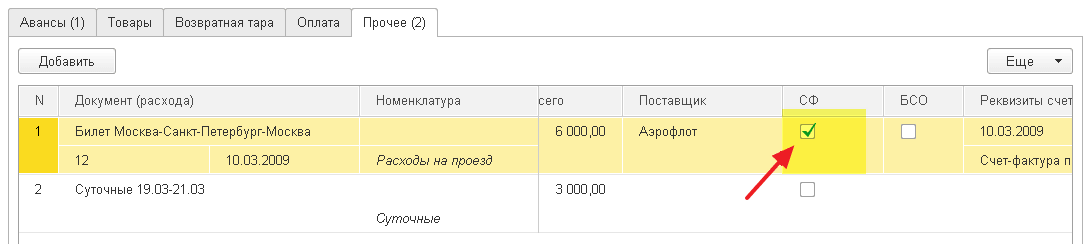

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

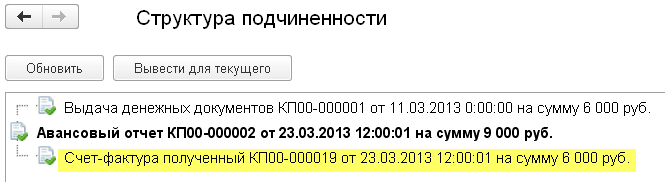

Причём она будет привязана прямо к авансовому отчёту:

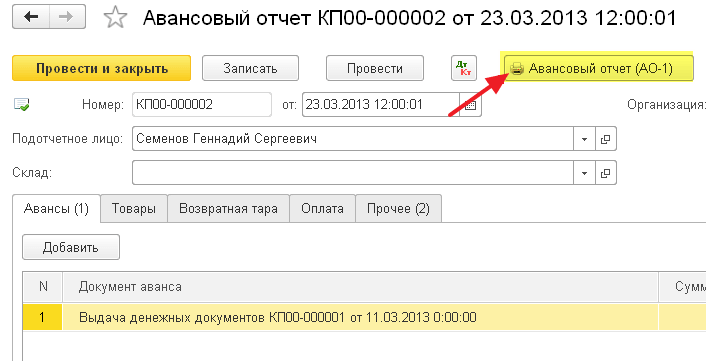

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки… ![]()

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Заказчики вправе оплачивать обязательства, связанные с закупкой товаров, работ и услуг, в наличной форме (в т.ч. путем выдачи работникам подотчетных сумм) с учетом предельного размера расчетов наличными деньгами между юридическими лицами по одной сделке. Разъяснения по этому вопросу содержатся, в частности, в письме Минэкономразвития России от 06.05.2016 № ОГ-Д28-6328, письме Минэкономразвития России № 18505-ЕЕ/Д28и, Минфина России № 02-02-04/39043 от 05.08.2014.

Выдавать сотруднику денежные средства под отчет можно как по его письменному заявлению, утвержденному руководителем, так и по распоряжению организации (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У). На основании этих документов учреждение принимает обязательства.

При оплате товаров, работ, услуг через подотчетное лицо расходы отражаются по соответствующим кодам бюджетной классификации в зависимости от экономического содержания операции.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет и подтверждающие документы.

Как провести в программе приобретение и оплату услуг через подотчетное лицо, показано в новых практических статьях справочников хозяйственных операций:

- по «1С:БГУ 8» — для бюджетных и автономных учреждений;

- по «1С:БГУ 8» — для казенных учреждений.

Источник: 1С:ИТС