#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

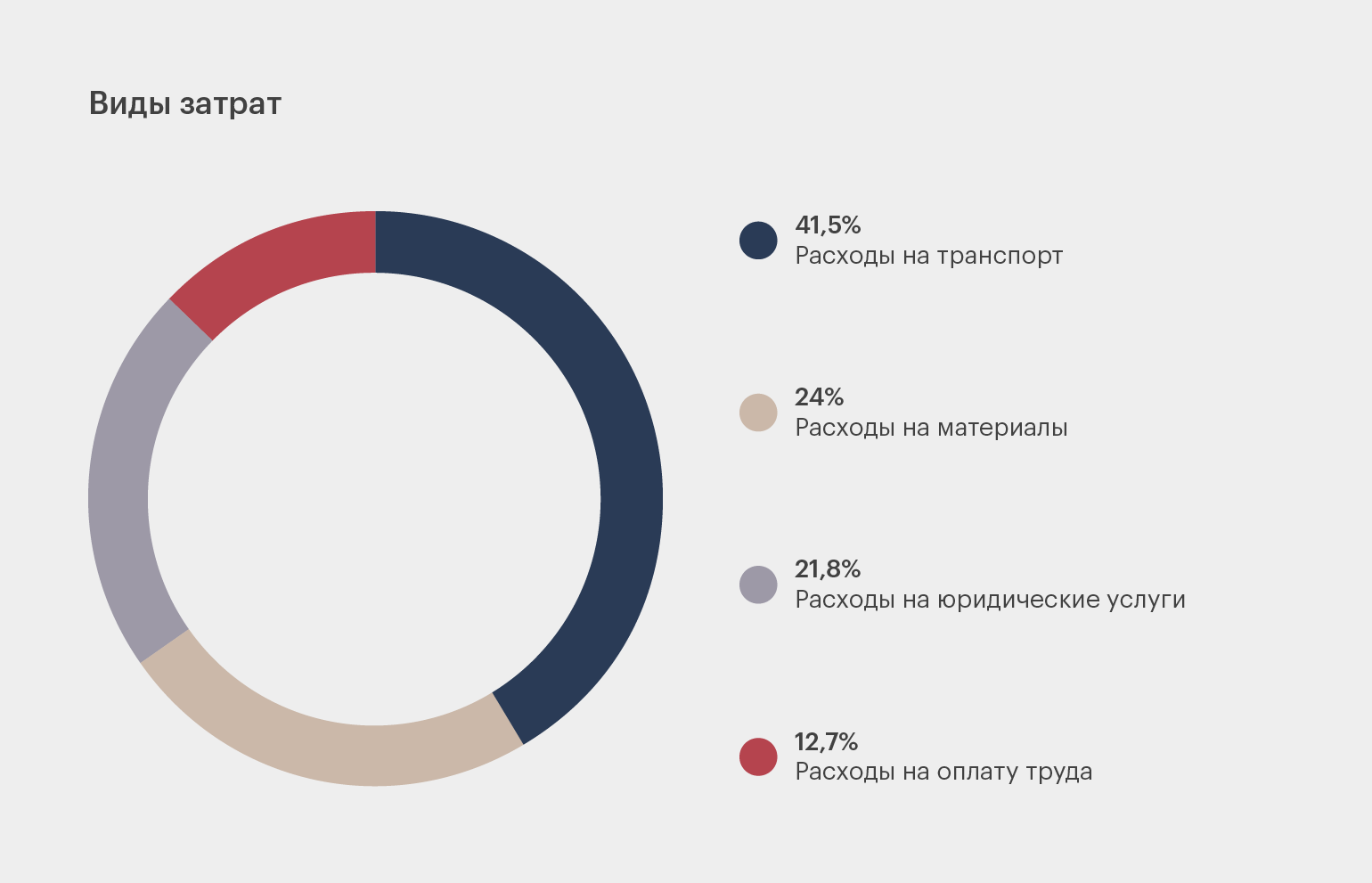

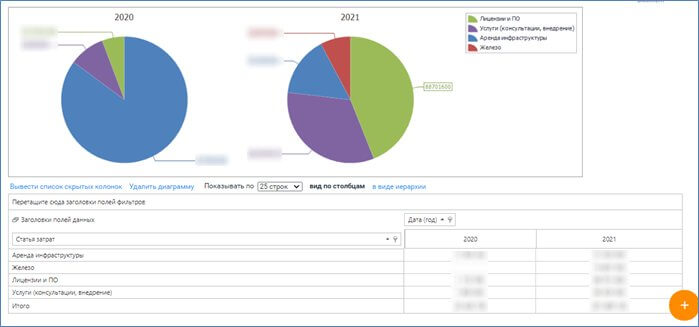

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше

Александр Кочнев, генеральный директор компании ITeam

Если на предприятии составляются бюджеты (то есть, некие финансовые планы), то можно ли сказать, что там внедрена система бюджетирования? Чаще всего, после близкого знакомства с тем как составляются и используются бюджеты, следует отрицательный ответ. Понимание того, что же собственно такое — бюджетное управление — пока довольно редкое явление даже среди руководителей финансовых служб предприятий. Между тем сам термин «бюджетирование» широко используется и привлекает к себе внимание, как модная управленческая технология. На наш взгляд, пора внимательно разобраться, какие принципы являются ключевыми для технологии бюджетирования, чтобы отличать «правильное» бюджетирование от «ложного».

Бюджеты — это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях.

Основное назначение бюджетов — это поддержка решения трех управленческих задач:

- прогноз финансового состояния;

- сравнительный анализ запланированных и фактически полученных результатов;

- оценка и анализ выявленных отклонений.

Таким образом, бюджеты только инструменты корпоративного управления. Наличие каких-то бюджетов еще не означает, что ими можно эффективно пользоваться, или что они реально «работают» в контуре управления предприятием.

Мы выделяем семь основных принципов, построения полноценной системы бюджетного управления. Рассмотрим каждый из них подробнее.

1. Бюджетирование — это инструмент достижения целей компании

Прежде чем разработать план, нужно определить цели. Планирование без целеполагания — довольно бессмысленное дело. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие.

Формально можно составлять бюджеты, не заботясь о каких-то там целях. Так часто и делают. Если в этой деятельности и можно найти какой-то смысл, то он состоит лишь в получении финансового прогноза: что получится, если мы будем и дальше «плыть по течению».

2. Бюджетирование — это управление бизнесом

Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнесов, являющихся относительно самостоятельными источниками прибыли, то каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них.

Опять же можно формально составить единый бюджет компании, не занимаясь трудной задачей построения правильной финансовой структуры. Это тоже достаточно распространенная ситуация. Польза от такого бюджета ничтожна. По нему невозможно определить, где возникает прибыль, а где она «проедается», какие целевые показатели установлены для руководителей различных структурных единиц, и в какой мере они достигнуты. Другими словами, такой бюджет, как инструмент управления бесполезен.

3. Бюджетирование — это управление на основе сбалансированных финансовых показателей

Прежде чем приступать к разработке бюджетов, необходимо определить, на какие финансовые показатели ориентируется руководство предприятия, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть связаны со стратегическими целями и определены предельно конкретно. Например, сказать, что мы выбираем в качестве одного из ключевых показателей прибыль, значит ничего не сказать. Прибыль может быть долгосрочной или текущей, поэтому ее нужно связать с временным периодом. Кроме того, прибыль может быть маржинальной, валовой или чистой. Этот выбор определяет приоритеты для руководителей компании и менеджеров всех уровней.

Кроме того, финансовые показатели должны быть сбалансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. И, наконец, показатели должны представлять систему, охватывающую все элементы финансовой структуры.

Сбалансированная система целевых финансовых показателей и ограничений составляет «архитектуру» системы бюджетирования, в соответствии с которой разрабатываются бюджеты.

4. Бюджетирование — это управление с помощью бюджетов

Главными инструментами технологии бюджетного управления являются три основных бюджета:

- Бюджет движения денежных средств, предназначенный для управления ликвидностью;

- Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

- Прогнозный баланс, необходимый для управления стоимостью активов компании.

Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только «вершину айсберга» бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

5. Бюджетирование охватывает полный контур управления

Любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования. По результатам последнего этапа могут приниматься решения о перераспределении ресурсов, корректировке планов, поощрении отличившихся, наказании виновных и т.д.

Тем не менее, в процессе бюджетирования нередко выделяется только функция планирования. Очевидно, что если план не «работает» как инструмент контроля и анализа достигнутых результатов, не служит основой для построения системы мотивации менеджеров и сотрудников, его значение обесценивается.

6. Бюджетирование охватывает все уровни управления

Одним из важных признаков эффективной системы бюджетирования является ее «тотальное» распространение на все уровни организационной структуры.

Вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную «строку» бюджета позволяет решить несколько важных задач:

- Снижение сложности процесса бюджетирования путем его децентрализации (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение).

- Повышение ответственности конкретных исполнителей путем делегирования им полномочий и ответственности за выполнение определенных показателей бюджета.

- Построение эффективной системы мотивации, связанной с финансовыми планами компании.

Важно понимать, что бюджетирование — это коллективное планирование, в котором участвуют менеджеры всех уровней управления. Последовательное согласование планов на всех уровнях организации сходно с процессом заключения договора между «управленцами» компании о достижении согласованного результата. Поэтому бюджет можно определить как договор между участниками финансового управления о согласованных действиях, направленных на достижение целей компании.

7. Бюджетирование осуществляется на регулярной основе

Нередко разработанный план кладется «на полку» до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую.

Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план — это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: «Планы — ничто, планирование все!» Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски.

Подводя итог, дадим определение бюджетного управления, резюмирующее рассмотренные выше положения.

Бюджетирование — это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

В данной статье изложены только самые общие положения концепции бюджетного управления. В действительности не существует каких-либо обязательных требований к тому, как нужно использовать бюджеты для управления предприятием. В отличие от бухгалтерского учета, здесь нет утвержденных рекомендаций и правил. Внедрение технологии бюджетного управления — это творческий процесс, в котором следует руководствоваться пониманием «механизмов» управления, знанием собственного бизнеса и здравым смыслом.

Содержание

- Бюджетное управление

- Функция бюджетного управления

- Бюджеты

- Структура бюджетного управления

- Формирование структуры бюджетного управления на предприятии

- Управление бюджетным процессом и кадры

- Бюджетный метод управления – быть или не быть

Управление компанией – процесс, включающий в себя множество составляющих. С разных точек зрения некоторые из них могут быть применимы только к операционному управлению, а другие – только к планированию горизонтов развития. Но среди многообразия инструментов управления любым предприятием можно выделить единственный, равнозначно задействованный и в операционных процессах, и в разработках перспектив бизнеса. Этот инструмент называется «Бюджетное управление».

Что такое бюджетное управление предприятием

Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции.

Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации.

Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением.

Функция системы бюджетного управления в любой компании

Основная суть системы бюджетного управления любым предприятием заключается в объединении ключевых процессов, способных влиять на эффективность компании, в единый управленческий инструмент. То есть наличие качественного, перспективного планирования не гарантирует, например, реализацию эффективного, своевременного распределения ресурсов. Но в рамках некой комплексной системы, способной объединить все ключевые аспекты работы, это было бы возможно. Поэтому основная миссия бюджетного управления как раз и заключается в создании на предприятии технологии, которая позволит менеджменту и руководителям фирмы реализовывать взаимосвязанные процессы планирования, контроля и анализа бизнеса при помощи иерархии определенных бюджетов.

Бюджеты в системе бюджетного управления

Когда все, как прошлые, так и будущие действия компании отражены в бюджете – это правильно, поскольку бюджет, с точки зрения бюджетного управления, не является соотношением доходов и расходов, как часто трактуется в общем смысле. Бюджет – это многоуровневый финансовый план, который отражает реальную картину жизни фирмы и ее перспективы через набор финансовых показателей и метрик, применимых к конкретному разделу бюджета.

Главные признаки эффективности работающего бюджета предприятия легко сформулировать:

- Запланированы ресурсы компании;

- Имеется надежная информация для прогноза финансового состояния;

- Благодаря бюджету фирма реализует производственные задачи;

- Менеджмент регулярно сравнивает планы и факты;

- Руководство имеет обоснованные данные для оценки причин возникших отклонений;

- Система бюджетного управления позволяет предпринимать обоснованные действия.

Только в таком ключе бюджеты начинают работать и образуют систему бюджетного управления предприятием. Простое наличие каких-то таблиц с цифрами никоим образом не обеспечит работу системы бюджетного управления, поэтому для выстраивания структуры бюджетного управления организацией необходимо соблюдать определенный порядок, сформированный в результате накопленного опыта использования бюджетирования как инструмента управления во многих организациях.

Фундаментальные принципы бюджетного управления

I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы.

Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему.

Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности.

II.Бюджетное управление – это инструмент планирования достижения конкретных целей

Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов.

III.Качественное бюджетное управление – сбалансированное бюджетное управление

Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления.

Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления.

IV.Непрерывность бюджетного управления

Планы, в независимости от степени их конкретизации, очень быстро теряют актуальность без внесения в них операционных изменений. Планы формируются на основе текущей информации, которая есть в наличии у менеджмента, а любое происходящее в бизнесе изменение вносит коррективы в эту информацию. Отсюда появляется возможность того, что план, составленный сегодня, может быть совершенно неактуален послезавтра.

Система бюджетного управления позволяет решать эту проблему без особых усилий благодаря своей непрерывности: планирование и корректировка планирования происходят постоянно. Можно сказать, если существует разрыв из-за того, что план положили в долгий ящик, тогда системы бюджетного управления у вас просто нет.

Если же любое изменение, например, при поступлении новой информации или смене позиции менеджмента по какому-либо вопросу, вносит оперативные коррективы в бюджет, значит, бюджетное управление предприятием осуществляется правильно.

Непрерывность планирования важнее, чем изначальное составление самого плана. Постоянный мониторинг, а правильнее будет сказать – непрерывная работа менеджмента в области актуализации информации бюджетного типа, обеспечивает выработку эффективных и согласованных процессов работы подразделений.

V.Бюджетное управление распространяется на все сферы деятельности компании

С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление.

Составляющие структуры бюджетного управления

Как строить систему бюджетного управления – зависит только от менеджмента организации. Конечно, при этом можно ориентироваться на практические рекомендации, статьи и книги, изданные в большом количестве, но реализация этой задачи зависит в основном от «внутренней кухни», поскольку лежит в такой индивидуальной для каждой компании сфере, как процесс управления.

Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя.

Главными блоками системы бюджетного управления являются:

- Финансовая оргструктура;

- Бюджетная структура;

- Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура.

Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник».

Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура.

*Расшифровка бюджетов:

- Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании.

- Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы.

- Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия.

Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности.

Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике:

- Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании.

- Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия.

- Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности.

Формирование структуры бюджетного управления на предприятии

Формирование структуры бюджетного управления на предприятии – одна из самых трудновыполнимых и длительных управленческих задач, требующая крупных вложений внутренних ресурсов компании, а зачастую и значительных инвестиций.

Для ее выполнения компании обычно привлекают профессиональных консультантов, которые в значительной мере облегчают внедрение бюджетного управления и не позволяют парализовать процессы, связанные с основным бизнесом компании. Помимо этого внешние консультанты гарантируют, что процесс внедрения практики бюджетного управления будет характеризоваться оптимальным соотношением затраченных ресурсов и времени за счет использования наработанных бюджетных методик и проверенных схем.

Сторонние консультанты зачастую более эффективно определяют слабые места в организационной и финансовой структуре или сложившейся системе бюджетирования, а также могут принять адекватное решение о необходимости резкого прекращения ошибочной практики, сложившейся за годы работы фирмы. Говоря точнее, принять решение они, скорее всего, не смогут, но посоветовать менеджменту его принять, учитывая наличие явственной проблематики – да.

С точки зрения технологии последовательного внедрения, постановка системы бюджетного управления на предприятии должна выглядеть следующим образом:

- Необходимо разделить на составляющие и проанализировать существующую систему организацию финансовой деятельности компании.

- Сформировать состав рабочей группы предприятия по вопросам бюджетного управления и в рабочем режиме провести совместную разработку модели бюджетного управления.

- На основании результатов деятельности рабочей группы сформировать новую модель финансовой структуры компании.

- В составе рабочей группы разработать модель бюджетной структуры, которая согласовывается с управленческим учетом компании.

- Согласовать бухгалтерский учет и специфические разделы управленческого учета с новой моделью внедряемого бюджетного управления.

- Разработать нормативную документацию и регламентировать процессы, провести внутреннее обучение и тестирование на допуск персонала к системе бюджетирования.

- При наличии инвестиционной возможности, после всестороннего исследования, выбрать наиболее подходящее программное обеспечение для автоматизации бюджетного управления.

- Настроить систему программного обеспечения.

- Согласовать и внедрить систему внутреннего контроля бюджетного управления.

- Непрерывно контролировать систему бюджетного управления и рационально развивать ее функции.

Управление бюджетным процессом и кадры

Система бюджетного управления положительно влияет на кадровый состав компании. Очевидно, что слабый персонал, не вовлеченный и лично не заинтересованный в результативности бизнеса, вполне естественно покинет структуру, которая начнет предъявлять повышенные требования к самоорганизации и ответственности за работу.

При этом фактически весь оставшийся персонал компании при переходе на модель бюджетного управления пройдет через трансформацию узких специалистов, в ответственных сотрудников, имеющих право на принятие решений и анализа своих действий, наравне с возможностью оценки деятельности компании в целом. Это в свою очередь способствует не только повышению текущей эффективности компании в целом за счет оптимизации кадровой структуры, но в частности также благоприятствует росту профессиональной квалификации персонала и конечно статуса работника.

Если в компании поводится грамотная работа в области HR-политики, то бюджетное управление поможет компании заработать дополнительные очки, увеличив лояльность персонала за счет факторов вовлеченности и роста профессиональной значимости.

Бюджетный метод управления – быть или не быть

В рамках ограниченной по объему экспертной статьи довольно сложно перечислить все преимущества бюджетной системы управления на предприятии.

Бюджетирование как инструмент управления должно и совершенно точно будет внедряться в новых и новых компаниях, которые по своей внутренней природе ориентированы на эффективность. Бюджетный метод управления позволяет в ежедневном режиме не только управлять продуктивностью фирмы, но и способствует росту финансовой грамотности линейного персонала за счет бюджетной работы на своих участках.

Вместе с этим развивается и общая финансовая дисциплина в компании, самоконтроль и внутренний аудит финансовых процессов, которые вместе способствуют повышению обоснованности и качества принимаемых управленческих решений, помогают совершенствовать систему оперативного контроля ресурсов, затрат и резервов, добавляют компании стоимости и помогают ей вести стабильный прогнозируемый бизнес.

Но вместе с этим, система бюджетного управления не является лекарством от всех болезней. Ее внедрение ничего не гарантирует компании, если ее внутренняя политика не согласована и не органична. Система бюджетного управления не может эффективно работать, если остальные процессы в организации представляют собой «броуновское движение». Поэтому, принимая решение о переходе на эффективное бюджетное управление организацией, менеджмент должен четко понимать, что компания к этому внутренне готова.

При этом переход к бюджетному управлению не должен быть сам по себе конечной целью. Конечная цель этого процесса – формирование непрерывной системы квалифицированного и согласованного финансового управления, основой которого является модель бюджетного управления. Сопутствующими задачами бюджетного процесса станут высокое качество менеджмента, понятность процессов, увеличение эффективности, личная вовлеченность персонала и рост результативности бизнеса.

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Оборудование |

||||

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Оборудование |

||||

|

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 74336

Содержание

- Что такое бюджетное управление предприятием

- Бюджеты в системе бюджетного управления

- Фундаментальные принципы бюджетного управления

- I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

- II.Бюджетное управление – это инструмент планирования достижения конкретных целей

- III.Качественное бюджетное управление – сбалансированное бюджетное управление

- IV.Непрерывность бюджетного управления

- V.Бюджетное управление распространяется на все сферы деятельности компании

- Составляющие структуры бюджетного управления

- Формирование структуры бюджетного управления на предприятии

- Управление бюджетным процессом и кадры

- Бюджетирование как современный инструмент управления

- Бюджетирование для малых, средних и крупных предприятий

- Основные элементы системы бюджетного управления

- Постановка системы бюджетного управления на предприятии

- Что такое бюджетное управление?

- 1. Бюджетирование – это инструмент достижения целей компании

- 2. Бюджетирование – это управление бизнесом

- 3. Бюджетирование – это управление на основе сбалансированных финансовых показателей

- 4. Бюджетирование – это управление с помощью бюджетов

- 5. Бюджетирование охватывает полный контур управления

- 6. Бюджетирование охватывает все уровни управления

- 7. Бюджетирование осуществляется на регулярной основе

- Система бюджетного управления

- Операционные бюджеты

- Аспекты бюджетирования

- Система бюджетного управления и оптимизация

- Бюджетирование и математическое программирование

- Бюджетное управление предприятием

- Место бюджетного управления в системе управления предприятием

- Характеристика основных центров финансовой ответственности (ЦФО) (на примере полиграфического предприятия)

- Новые записи:

Что такое бюджетное управление предприятием

Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции.

Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации.

Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением.

Бюджеты в системе бюджетного управления

Когда все, как прошлые, так и будущие действия компании отражены в бюджете – это правильно, поскольку бюджет, с точки зрения бюджетного управления, не является соотношением доходов и расходов, как часто трактуется в общем смысле. Бюджет – это многоуровневый финансовый план, который отражает реальную картину жизни фирмы и ее перспективы через набор финансовых показателей и метрик, применимых к конкретному разделу бюджета.

Главные признаки эффективности работающего бюджета предприятия легко сформулировать:

- Запланированы ресурсы компании;

- Имеется надежная информация для прогноза финансового состояния;

- Благодаря бюджету фирма реализует производственные задачи;

- Менеджмент регулярно сравнивает планы и факты;

- Руководство имеет обоснованные данные для оценки причин возникших отклонений;

- Система бюджетного управления позволяет предпринимать обоснованные действия.

Только в таком ключе бюджеты начинают работать и образуют систему бюджетного управления предприятием. Простое наличие каких-то таблиц с цифрами никоим образом не обеспечит работу системы бюджетного управления, поэтому для выстраивания структуры бюджетного управления организацией необходимо соблюдать определенный порядок, сформированный в результате накопленного опыта использования бюджетирования как инструмента управления во многих организациях.

Фундаментальные принципы бюджетного управления

I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы.

Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему.

Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности.

II.Бюджетное управление – это инструмент планирования достижения конкретных целей

Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов.

III.Качественное бюджетное управление – сбалансированное бюджетное управление

Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления.

Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления.

IV.Непрерывность бюджетного управления

Планы, в независимости от степени их конкретизации, очень быстро теряют актуальность без внесения в них операционных изменений. Планы формируются на основе текущей информации, которая есть в наличии у менеджмента, а любое происходящее в бизнесе изменение вносит коррективы в эту информацию. Отсюда появляется возможность того, что план, составленный сегодня, может быть совершенно неактуален послезавтра.

Система бюджетного управления позволяет решать эту проблему без особых усилий благодаря своей непрерывности: планирование и корректировка планирования происходят постоянно. Можно сказать, если существует разрыв из-за того, что план положили в долгий ящик, тогда системы бюджетного управления у вас просто нет.

Если же любое изменение, например, при поступлении новой информации или смене позиции менеджмента по какому-либо вопросу, вносит оперативные коррективы в бюджет, значит, бюджетное управление предприятием осуществляется правильно.

Непрерывность планирования важнее, чем изначальное составление самого плана. Постоянный мониторинг, а правильнее будет сказать – непрерывная работа менеджмента в области актуализации информации бюджетного типа, обеспечивает выработку эффективных и согласованных процессов работы подразделений.

V.Бюджетное управление распространяется на все сферы деятельности компании

С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление.

Составляющие структуры бюджетного управления

Как строить систему бюджетного управления – зависит только от менеджмента организации. Конечно, при этом можно ориентироваться на практические рекомендации, статьи и книги, изданные в большом количестве, но реализация этой задачи зависит в основном от «внутренней кухни», поскольку лежит в такой индивидуальной для каждой компании сфере, как процесс управления.

Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя.

Главными блоками системы бюджетного управления являются:

- Финансовая оргструктура;

- Бюджетная структура;

- Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура.

Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник».

Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура.

*Расшифровка бюджетов:

- Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании.

- Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы.

- Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия.

Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности.

Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике:

- Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании.

- Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия.

- Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности.

Формирование структуры бюджетного управления на предприятии

Формирование структуры бюджетного управления на предприятии – одна из самых трудновыполнимых и длительных управленческих задач, требующая крупных вложений внутренних ресурсов компании, а зачастую и значительных инвестиций.

Для ее выполнения компании обычно привлекают профессиональных консультантов, которые в значительной мере облегчают внедрение бюджетного управления и не позволяют парализовать процессы, связанные с основным бизнесом компании. Помимо этого внешние консультанты гарантируют, что процесс внедрения практики бюджетного управления будет характеризоваться оптимальным соотношением затраченных ресурсов и времени за счет использования наработанных бюджетных методик и проверенных схем.

Сторонние консультанты зачастую более эффективно определяют слабые места в организационной и финансовой структуре или сложившейся системе бюджетирования, а также могут принять адекватное решение о необходимости резкого прекращения ошибочной практики, сложившейся за годы работы фирмы. Говоря точнее, принять решение они, скорее всего, не смогут, но посоветовать менеджменту его принять, учитывая наличие явственной проблематики – да.

С точки зрения технологии последовательного внедрения, постановка системы бюджетного управления на предприятии должна выглядеть следующим образом:

- Необходимо разделить на составляющие и проанализировать существующую систему организацию финансовой деятельности компании.

- Сформировать состав рабочей группы предприятия по вопросам бюджетного управления и в рабочем режиме провести совместную разработку модели бюджетного управления.

- На основании результатов деятельности рабочей группы сформировать новую модель финансовой структуры компании.

- В составе рабочей группы разработать модель бюджетной структуры, которая согласовывается с управленческим учетом компании.

- Согласовать бухгалтерский учет и специфические разделы управленческого учета с новой моделью внедряемого бюджетного управления.

- Разработать нормативную документацию и регламентировать процессы, провести внутреннее обучение и тестирование на допуск персонала к системе бюджетирования.

- При наличии инвестиционной возможности, после всестороннего исследования, выбрать наиболее подходящее программное обеспечение для автоматизации бюджетного управления.

- Настроить систему программного обеспечения.

- Согласовать и внедрить систему внутреннего контроля бюджетного управления.

- Непрерывно контролировать систему бюджетного управления и рационально развивать ее функции.

Управление бюджетным процессом и кадры

Система бюджетного управления положительно влияет на кадровый состав компании. Очевидно, что слабый персонал, не вовлеченный и лично не заинтересованный в результативности бизнеса, вполне естественно покинет структуру, которая начнет предъявлять повышенные требования к самоорганизации и ответственности за работу.

При этом фактически весь оставшийся персонал компании при переходе на модель бюджетного управления пройдет через трансформацию узких специалистов, в ответственных сотрудников, имеющих право на принятие решений и анализа своих действий, наравне с возможностью оценки деятельности компании в целом. Это в свою очередь способствует не только повышению текущей эффективности компании в целом за счет оптимизации кадровой структуры, но в частности также благоприятствует росту профессиональной квалификации персонала и конечно статуса работника.

Если в компании поводится грамотная работа в области HR-политики, то бюджетное управление поможет компании заработать дополнительные очки, увеличив лояльность персонала за счет факторов вовлеченности и роста профессиональной значимости.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО» Бюджетный метод управления – быть или не быть

В рамках ограниченной по объему экспертной статьи довольно сложно перечислить все преимущества бюджетной системы управления на предприятии.

Бюджетирование как инструмент управления должно и совершенно точно будет внедряться в новых и новых компаниях, которые по своей внутренней природе ориентированы на эффективность. Бюджетный метод управления позволяет в ежедневном режиме не только управлять продуктивностью фирмы, но и способствует росту финансовой грамотности линейного персонала за счет бюджетной работы на своих участках.

Вместе с этим развивается и общая финансовая дисциплина в компании, самоконтроль и внутренний аудит финансовых процессов, которые вместе способствуют повышению обоснованности и качества принимаемых управленческих решений, помогают совершенствовать систему оперативного контроля ресурсов, затрат и резервов, добавляют компании стоимости и помогают ей вести стабильный прогнозируемый бизнес.

Но вместе с этим, система бюджетного управления не является лекарством от всех болезней. Ее внедрение ничего не гарантирует компании, если ее внутренняя политика не согласована и не органична. Система бюджетного управления не может эффективно работать, если остальные процессы в организации представляют собой «броуновское движение». Поэтому, принимая решение о переходе на эффективное бюджетное управление организацией, менеджмент должен четко понимать, что компания к этому внутренне готова.

При этом переход к бюджетному управлению не должен быть сам по себе конечной целью. Конечная цель этого процесса – формирование непрерывной системы квалифицированного и согласованного финансового управления, основой которого является модель бюджетного управления. Сопутствующими задачами бюджетного процесса станут высокое качество менеджмента, понятность процессов, увеличение эффективности, личная вовлеченность персонала и рост результативности бизнеса.