Возможно у Вас не установлены сертификаты Национального УЦ Минцифры России.

Ознакомиться с инструкциями по установке можно на https://www.gosuslugi.ru/crt

Либо попробуйте войти на сайт в другом браузере по ссылке https://www.sberbank.com/ru/certificates

Если ошибка повторится позвоните нам по номеру 900 или + 7495 500-55-50, если Вы за границей, и сообщите ваш Support ID

Support ID: < 3358807046910117570>

[Назад]

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Правильное погашение последнего платежа

Погашение регистрационной записи

Закладная после погашения ипотеки

Возможные проблемы и нюансы

Когда снова можно взять ипотеку?

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

- справка о погашении долга;

- выписка о подтверждении нулевого остатка по кредиту.

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

- Запрос выписки о сумме долга.

- Внесение последнего платежа, согласно графику, любым удобным способом.

- В случае досрочного погашения задолженности: заблаговременно уведомить банк, внести сумму в срок очередного платежа.

- Подтвердить факт погашения задолженности справкой о закрытии счета и отсутствии претензий со стороны кредитной организации.

- Написать заявление о выдачи закладной.

- Получить закладную с отметкой о полном исполнении долговых обязательств.

- Собрать документы и с заявлением обратиться в Росреестр для снятия обременения.

- Получить выписку из ЕГРП, свидетельствующую о признании собственности.

- Хранить все документы по ипотеки в сейфе.

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

- следовать ему неукоснительно — в указанный срок вносить оговоренную сумму;

- опережать платежи и вносить в счет погашения большие суммы.

Дата последнего платежа может быть плановой или досрочной.

При преждевременном закрытии долга — уведомление банка считается процедурой обязательной. Доступно несколько способов извещения:

- звонок в службу технической поддержки;

- заявление, направленное в кредитный отдел.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

- деньги поступили;

- кредитный счет закрыт.

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

- заявления с двух сторон от залогодателя и залогодержателя;

- справку об окончании выплат по ипотечному договору;

- ипотечный договор (копия);

- гражданские паспорта всех собственников жилья;

- договор или иной документ, на основании которого была приобретена жилая площадь;

- закладная с отметкой банка.

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт «Госуслуги». Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Важный момент — проверьте, чтобы сотрудник банка, занимающийся процедурой заверения документов, имел доверенность на операцию.

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Участие в специальных льготных программах исключает возможность претендовать повторно. Так как получив жилье по льготной программе единожды — человек или семья лишается статуса нуждающегося.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

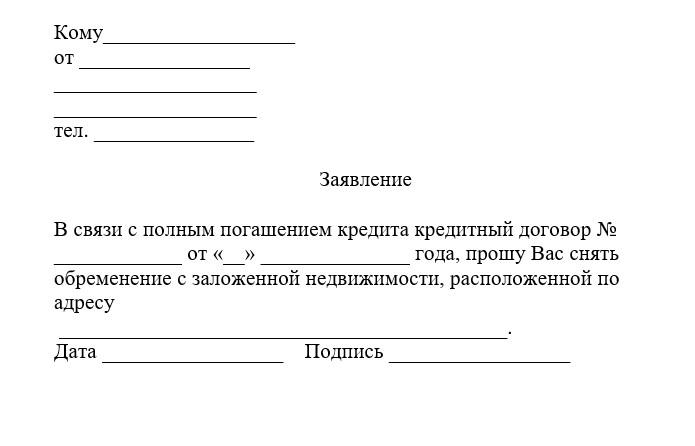

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

Как снять обременение по ипотеке в СберБанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

Этапы процедуры:

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Поиск ипотеки

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

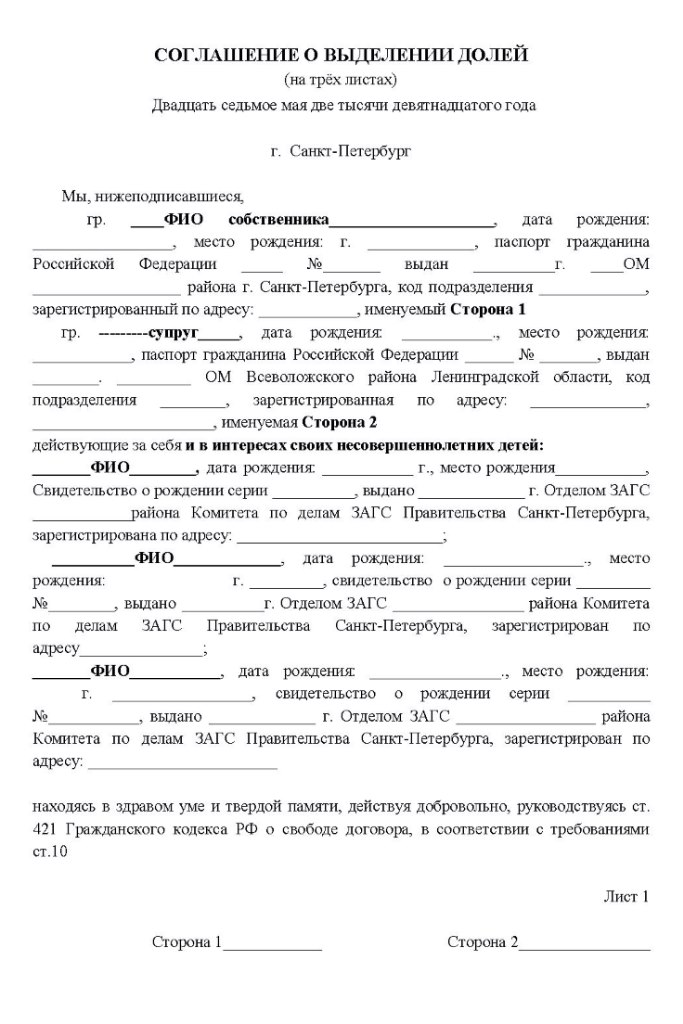

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Осторожно, маткапитал! Почему покупку нашей квартиры признали недействительной и мы ее потеряли

Как получить и потратить материнский капитал. Инструкция

Как продать квартиру, купленную с участием материнского капитала

Свекровь оформила ипотеку на себя, но при разводе сына все равно пришлось делиться квартирой со снохой

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Пусть мобильное приложение учреждения показывает нули, а менеджер хмурит брови в ответ на просьбы выдать документ. Вам точно нужна справка, подтверждающая, что у банка больше нет к вам финансовых претензий. Она пригодится на случай сбоя в системе, человеческих ошибок и прочих проблем.

Например, может оказаться, что в системе зависла недоплаченная копейка, которая через год может превратиться в тысячи долга из‑за якобы просрочки по выплатам. Если у вас на такой случай будет припасена справка с печатями и подписями, решить вопрос будет гораздо проще.

2. Снять обременение

То есть фактически получить право полностью распоряжаться квартирой.

Сейчас читают ????

Ипотечный Кредит предполагает, что вы берёте у банка большую сумму денег. А чтобы ему было спокойнее, вы делаете это под Залог недвижимости. Чаще всего речь идёт именно о той квартире, которую вы покупаете в ипотеку, но это может быть и другой объект.

Заложенное имущество получатель кредита не может продать, подарить или сбыть иным образом. Чтобы добиться этого наверняка, на жильё накладывается обременение, и это фиксирует Росреестр при регистрации сделки. Отныне и до тех пор, пока вы не расплатитесь с долгом, в выписке из Единого государственного реестра недвижимости будет указано, что жильё в залоге.

Обременение накладывается и по другим поводам, например при аресте имущества за долги. Но мы разберём конкретно кредитный вариант.

Чтобы стать полноценным владельцем квартиры и получить право ею распоряжаться по своему усмотрению, необходимо обременение снять.

Как снять обременение с квартиры

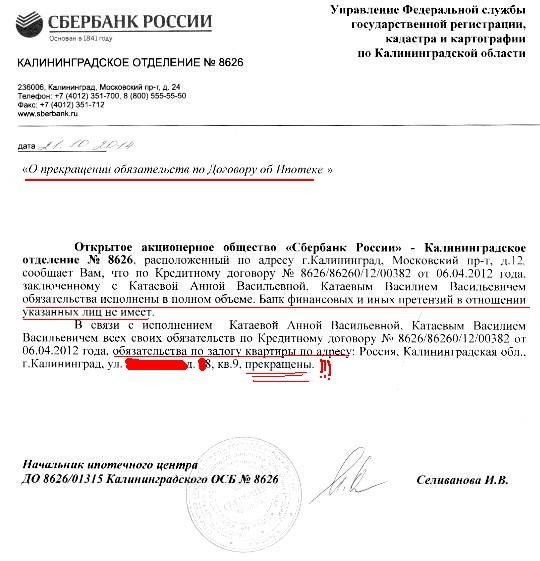

Это сделает Росреестр после того, как вы направите туда необходимые документы. Некоторые кредитные учреждения берут данную функцию на себя — уточняйте это конкретно в вашем. Например, Сбербанк уверяет , что процесс начнётся в течение двух дней, а через 30 дней обременение будет снято. Причём всё запускается автоматически.

Личный опыт подсказывает, что срок может растянуться в два и более раз, даже если вы будете постоянно напоминать о себе. Более того, информацию от сотрудников вы будете получать крайне противоречивую. Например, один напишет, что закладную потеряли, другой — что ничего такого не было (вся переписка в чате при этом сохраняется).

С другой стороны, нарушение сроков может стать проблемой, только если вам срочно надо продать квартиру. В противном случае вы можете ждать и периодически переписываться с банком. Рано или поздно обременение будет снято без усилий с вашей стороны.

Если учреждение этого не делает или вы непременно хотите действовать сами, можете передать документы в Росреестр следующим образом.

- Через многофункциональный центр. Лучше записаться на приём заранее, чтобы не сидеть в очереди. Имейте в виду: если подаёте документы через МФЦ, туда придётся сходить второй раз, чтобы забрать то, что сдали. Каким образом вас известят о поступлении бумаг — узнавайте на месте.

- В электронном виде на сайте Росреестра. Вам понадобится квалифицированная электронная подпись.

- Почтой. Отправление должно быть с объявленной ценностью, описью вложения документов и уведомлением о вручении.

Какие документы нужны, чтобы снять обременение с квартиры

В самом Росреестре советуют иметь при себе следующие документы:

- Паспорт заёмщика.

- Заявление заёмщика на снятие обременения (шаблон). Если подаёте документы через МФЦ, сотрудник поможет его заполнить.

- Закладная из банка с отметкой представителя учреждения о том, что долг полностью погашен. К ней обычно прилагаются кредитный Договор, а также нотариальная Доверенность, которая разрешает сотруднику учреждения подписывать документы от лица банка.

Если закладную потеряли, банк может запросить её в Росреестре или переоформить самостоятельно. Ещё вариант — подать совместное заявление от вас как залогодателя и банка как залогодержателя и сопроводить его выпиской со счёта. Так же делается, если закладной и вовсе не было или она была электронной.

Сколько будут снимать обременение с квартиры

У Росреестра на это три рабочих дня с момента поступления документов. При оформлении через МФЦ к сроку нужно добавить ещё два дня — на перевозку документов из пункта приёма в пункт обработки.

Как проверить, что обременение снято

На странице справочного сервиса Росреестра

Результат вы получите мгновенно. В столбце «Ограничения» должно быть пусто. В столбце «Права» обычно указан кадастровый номер и дата регистрация права перехода собственности. На скриншоте они замазаны, так что не пугайтесь, если у вас там появятся данные.

В личном кабинете Росреестра

Зайдите в личный кабинет с главной страницы. Авторизоваться можно с помощью логина и пароля от «Госуслуг». Затем нажмите кнопку «Мои объекты».

Вам выдадут данные о зарегистрированной на вас недвижимости. Найдите нужный объект. В разделе «Сведения об ограничениях / обременениях прав» должны стоять прочерки.

При помощи выписки из ЕГРН

Выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости выдают за деньги. За электронную версию придётся заплатить 290 рублей, её можно получить через сайт Росреестра.

Выберите на главной странице услугу «Получение сведений из ЕГРН».

Заполните данные об объекте. Обязательно надо прописать адрес квартиры.

Укажите данные о себе. Проследите, чтобы адрес электронной почты был написан без ошибок. На него вам будут присылать все дальнейшие инструкции.

Отправьте заявление и ждите. Через некоторое время вам на почту придёт письмо с предложением оплатить справку. Сделать это можно через сервисы НКО «Моби.Деньги» (портал оплаты госуслуг), «Транскапиталбанк», «Газпромбанк» и «КИВИ Банк».

Срок получения выписки с момента подачи заявления составляет три дня. На практике процесс может затянуться.

В итоге вам придёт письмо со ссылкой и ключом. Соответственно, вам нужно перейти по ссылке и сначала ввести капчу, а потом ключ.

Затем автоматически или при переходе по ссылке скачается архив. В нём будут файлы с расширением XML и SIG. Их нужно загрузить на специальной странице на сайте Росреестра, и вы наконец получите доступ к документу.

Если обременение снято, в соответствующих строках будет указано «Не зарегистрировано».

????

Как снять обременение после погашения ипотеки в сбербанке, снять квартиру с обременения после закрытия ипотеки

Клиенты банков знают, что при оформлении ипотечного договора они получают в собственность жилплощадь, купленную за деньги, полученные в кредит, но на Недвижимость накладывается обременение. Собственником приобретенного жилья является заемщик, но не все сделки и манипуляции с жилплощадью он может проводить без ведома банка.

Что такое обременение и зачем снимать обременение по ипотеке?

Под обременением понимают наложенные ограничения на пользование недвижимостью. Обременение подразумевает, что помимо законных владельцев определенные права на жилплощадь имеет третье лицо. При ипотеке третьим лицом является кредитная организация, предоставившая свои средства заемщику.

Обременение на недвижимость накладывается в случае оформление ипотеки, договора пожизненной ренты, аренды помещения.

Обременение подразумевает ряд ограничений в плане пользования жилплощадью:

- Заемщик не может продавать заложенную недвижимость без ведома банка. Такие сделки считаются незаконными и могут повлечь за собой множество неприятных моментов для продавца и покупателя. В кредитном договоре не указывается, что заемщик не имеет права продавать квартиру. В случае необходимости он может ее продать, предварительно уведомив кредитную организацию и согласовав сумму продажи, а также возврат процентов и остатка долга.

- Заемщик не имеет права прописывать в квартире других людей без согласования с банком. В квартире прописываются заемщик и созаемщик, а также несовершеннолетние дети заемщика. Собственник жилья не должен прописывать в квартире других лиц без разрешения банка, поскольку жилплощадь находится в залоге у кредитной организации. В случае невыплат продать недвижимость с прописанными третьими лицами будет проблематично. Прежде, чем прописать в квартиру других людей и родственников, заемщик обязан снять квартиру с обременения после закрытия ипотеки.

- Заемщик не имеет права сдавать помещение в аренду без разрешения банка. Собственник жилья может распоряжаться своей собственностью, но некоторые сделки требуют письменного согласия банка. Если в кредитном договоре не указаны ограничения, связанные с арендой жилья, заемщик может сдавать квартиру.

Заемщик, не способный выплачивать проценты и долг банку, может продать квартиру. Покупатель информируется о наличии обременения.

Кредитная организация заинтересована в возврате денег от неплатежеспособных клиентов, поэтому запрет на продажу накладывается редко.

Покупатель платит весь остаток долга банку и оставшуюся часть суммы – продавцу. После этого заключается договор купли-продажи, и обременение снимается.

Ипотека погашена: как снять обременение, порядок процедуры

После выплаты ипотечного кредита заемщику предстоит ряд процедур, завершающих сделку с банком. Необходимо расторгнуть договор страхования жилплощади и снять обременение с квартиры.

Процедура снятия обременения проводится в юстиции (Регистрационной палате, Росреестре, отделении МФЦ). Прежде, чем отправиться туда, нужно подготовить необходимые документы.

Квартира находилась в залоге у банка, и после завершения выплат банковские сотрудники проконсультируют заемщика относительно процедуры снятия обременения. К сотрудникам банка можно обращаться с вопросами, кто снимает обременение с квартиры при ипотеке, куда обращаться и какие документы готовить.

- Написать заявление о снятии обременения. Заявление пишется в отделении банка-кредитора. Заемщик после полного погашения ипотечного долга и процентов обращается в банк, составляет заявление, которое подписывают обе стороны (заемщик и кредитор).

- Собрать пакет документов. Для обращения в юстицию нужно подготовить все документы, подтверждающие личность заемщика и всех собственников, Право собственности и факт полного погашения кредита, отсутствия задолженности перед банком.

- Идти в Росреестр или отделение МФЦ. Оформлять документы на собственность нужно в специальном учреждении. Владелец жилплощади (и прочие собственники) должны присутствовать лично или же иметь доверенности на всех владельцев квартиры. Собственники подают заявление на снятие обременения.

- Получить новый документ. Процедура проверки документов и личности собственников длится не более 5 рабочих дней. По истечении срока обременение будет снято, о чем появится запись в ЕГРП. Собственник может подать заявление о получении нового свидетельства о праве собственности без пометки об обременении. Документ готовится в течение месяца. Если необходимости в новом документе нет, можно оставить старый. Чтобы подтвердить отсутствие обременение, достаточно попросить выписку из ЕГРП.

Многих заемщиков интересует после погашения ипотеки, как снять обременение с квартиры. Штрафы на неснятие обременения отсутствуют, но затягивать с процедурой не рекомендуется. Обременение не позволяет проводить сделки с недвижимостью. По истечение большого периода времени снять его будет сложнее, придется обращаться в банк, поднимать все документы и обращаться в Росреестр.

Как снять обременение по ипотеке: документы

Пакет документов перед снятием обременения заемщик собирает самостоятельно. Он обращается в кредитную организацию, оформлявшую ипотеку, получает все необходимые документы о том, что задолженность погашена, заполняет заявление о снятии обременения.

Снимать обременение можно сразу же после погашения кредита и получения необходимых документов.

Перед тем, как снять обременение после выплаты ипотеки, необходимо подготовить все необходимые документы. Список документов можно получить в банке или отделении юстиции. Потребуются оригиналы и копии документов.

- Паспорт заемщика. Необходим оригинал и копии страниц с фотографией и пропиской заемщика и созаемщиков. Все собственники квартиры должны присутствовать лично, либо у одного из владельцев должны быть нотариально заверенные доверенности от остальных собственников.

- Заявление о снятии обременения. Заявка включает в себя данные о собственнике, заемщике и недвижимости, в ней указываются реквизиты кредитного договора. В заявлении должны стоять дата оформления и подписи заемщика и сотрудника банка, оформлявшего договор.

- Закладная на квартиру. Закладная – это документ, содержащий информацию о квартире, собственнике жилья и третьем лице, у которого она находится в залоге. Указываются параметры квартиры и условия договора, правила выплат и прочее. Закладная хранится в банке и выдается на руки заемщику только в момент снятия обременения.

- Кредитный договор. Необходим оригинал и копия ипотечного договора с указаниями выплат и подтверждением погашения долга с процентами. В документе должна быть запись о том, что заемщик не имеет задолженностей перед банков и кредитная организация претензий к заемщику не имеет.

- Документы на квартиру. При обращении в Росреестр необходимо предъявить свидетельство о собственности всех заемщиков и созаемщиков, договор купли-продажи с копиями.

- Квитанция об оплате госпошлины. Перед тем, как снять обременение по ипотеке в силу закона, нужно оплатить госпошлину. При снятии обременения пошлина невелика, но без предоставленной квитанции регистратор не примет документы. Узнает сумму и получает саму квитанцию собственник в Росреестре, оплачивает ее на почте или отделении Сбербанка и отдает регистратору чек об оплате или его копию.

Как снять обременение по ипотеке в Сбербанке

Правила снятия обременения в Сбербанке стандартны. Сотрудники кредитной организации проинформируют заемщика о том, где снять обременение с квартиры по ипотеке, какие документы ему необходимо получить.

Клиент банка обращается к сотруднику и оформляет заявку на снятие обременения. Запись о погашении кредита ставится в закладной. Заявка оформляется с помощью сотрудника банка, на заявлении ставятся подписи заемщика и кредитора.

Часто филиалы Сбербанка имеют один центральный офис на город. При погашении ипотечного кредита ехать за справками необходимо в центральный офис вне зависимости от того, где оформлялся кредитный договор.

Клиент банка оформляет заявление о снятии обременения, ставит свою подпись и указывает контактный телефон. В течение двух недель клиенту звонит сотрудник банка и сообщает, что его просьба о снятии погашения удовлетворена.

Существуют 2 возможных способа дальнейшего снятия обременения. Банк выдает на руки клиенту все документы, включая закладную, справки о погашении кредита. Климент самостоятельно идет в Росреестр и подает документы.

Часто сотрудники Сбербанка курируют все манипуляции с недвижимостью до конца и сопровождают заемщика при подаче документов. Сотрудник кредитной организации и собственник квартиры договариваются о встрече в отделении МФЦ или Росреестра.

В день подачи заявления на встречу приходят все собственники квартиры с паспортами, копиями и документами на квартиру (договор купли-продажи, свидетельство о собственности). Сотрудник банка приносит остальные необходимые документы.

В процессе оформления заявления и подачи заявления регистратору подписи ставят обе стороны.

Заемщику остается прийти за новыми документами в указанное время. Если собственник квартиры хочет сразу оформить новое свидетельство о собственности без пометки об обременении, он указывает это при подаче заявки и дополнительно оплачивает пошлину в размере 350 рублей. Новое свидетельство готовится в течение месяца.

Банковские сотрудники предупредят о том, что процесс закрытия ипотеки может длиться до полутора месяцев. В течение этого срока подать заявление на снятие обременения проблематично. Заемщику рекомендуется подождать месяц-два с момента последнего платежа и затем собирать документы для обращения в Росреестр.

Снятие обременения по ипотеке: пошаговая инструкция

После погашения долга у заемщиков появляется дилемма, как снять обременение с квартиры после погашения ипотеки. Считается, что этот процесс проходит автоматически, но это не так. Человек вынужден пройти ряд бюрократических процедур, подтвердить погашение долга и наконец стать полноправным владельцем квартиры. Но обо всем подробнее.

Общие положения

Обременение — процесс, подразумевающий ограничение заемщика в правах на оформленное имущество. Таким способом банк страхуется от противозаконных действий клиента, к примеру, продажи, прописывания посторонних людей или оформления дарственной на квартиру. Обременение устанавливается по требованию законодательства или с учетом условий договора между сторонами.

Основные виды обременения:

- залог;

- арест;

- доверительное управление;

- аренда и другие.

Любой из типов обременения ограничивает хозяина квартиры в правах. Такая опция условно делится на две группы:

- добровольное обременение — залог собственности для получения кредита;

- принудительное — арест или иное действие по отношению к недвижимости по решению уполномоченного органа.

При оформлении ипотеки также накладывается обременение. После оформления договора человек вправе жить в квартире, ремонтировать ее и даже устраивать гулянки. Ограничение — запрет на аренду, перепланировку или продажу недвижимости без одобрения банковской организации.

Ипотечнику разрешено прописывать родных и близких людей, но регистрация посторонних лиц исключена. При необходимости покинуть город на два месяца и более нужно проинформировать о намерении банковское учреждение.

Указанные обременения стандартны для всех кредитных организаций, будь это Сбербанк, Альфа-Банк, ВТБ 24 или другая финансовая структура.

После погашения задолженности (в указанный срок или досрочно) кредитор обязан снять обременение по запросу клиента. Но выплата задолженности — только половина задачи.

Обременение не снимается в автоматическом режиме, поэтому для решения задачи нужно сделать несколько шагов.

Снятие обременения после погашения — пошаговая инструкция

Главные способы снятия обременения — через Госуслуги, МФЦ или интернет-площадка Росреестра. Оформление документов через Интернет доступно при наличии ЭЦП. У большинства людей электронной подписи нет, поэтому приходится выбирать стандартный способ — чрез МФЦ. Алгоритм действий подразумевает выполнение нескольких шагов.

Общий алгоритм

На начальном этапе нужно собрать документы и передать их в уполномоченный орган. Для снятия обременения потребуется:

- справка о закрытии задолженности;

- закладная (берется в кредитной организации);

- свидетельство, подтверждающее факт владения недвижимостью (если имеется);

- ипотечное соглашение;

- гражданский паспорт.

Собранный пакет передается в МФЦ. Далее необходимо ждать информацию о погашении обременения. На завершающем этапе нужно посмотреть интересующие сведения на сайте Росреестра и праздновать. На словах все просто, но для понимания процесса его нужно рассмотреть подробнее.

Сбор документов

Чтобы не терять времени даром, желательно сразу обратиться в банк и уточнить, какие бумаги необходимы для снятия обременения по ипотеке. Зачастую кредиторы делают справку о закрытии кредита и закладную на недвижимость. Справка делается сразу при клиенте в отделении кредитора на следующие сутки после погашения долга.

Вместе с указанным документов заказывается закладная на недвижимость (также в банковской организации). Она подтверждает нахождение собственности в залоге.

При оформлении ипотеки недвижимости находится в обременении до момента полного погашения долга. На подготовку закладной уходит больше времени — до 10 суток (две рабочие недели).

В зависимости от банка ситуация может меняться. Где-то документы готовят быстрее, а где-то — медленнее.

Во многих банках можно набрать номер горячей линии из заказать справки по телефону. Далее необходимо прийти в назначенный день и взять документацию. Некоторые кредиторы позволяют сделать заказ по телефону, но рекомендует прийти лично, оформив заявление от руки. Такой метод считается более надежным.

По истечении установленного срока приходит оповещение об оформлении закладной и возможности ее забрать в отделении банковской организации. Бумага выдается в ипотечном отделении по факту предъявления паспорта. Можно забирать документ в том же филиале, где оформлялось соглашение на ипотеку.

В банке нужно быть готовым выстоять очередь к сотруднику, а после и в кассу. В окне выдается закладная, которая сшивается с кредитным соглашением и отправляется обратно специалисту.

Последний выдает копию доверенности, на базе которой работник кредитной организации подписывает документ. Копия доверенности подтверждает право сотрудника банка-кредитора подписать бумаги.

Вся эта бюрократическая волокита не требует затрат.

Некоторые банки предлагают страхование недвижимости или выдачу справки о снятии обременения. Как правило, такие Услуги платны и не обязательны.

С начала июля 2018 года в РФ действуют электронные закладные, поэтому многие кредиторы перешли на выдачу «цифровых» документов. Это означает, что аннулирование бумаги возможно через глобальную сеть.

Иногда при оформлении ипотеки закладная не делается. В таких обстоятельствах нужно брать работника банка и ехать с ним в МФЦ для подачи заявки на снятие обременения. Платить за услугу не нужно. Если с момента оформления ипотеки прошло много времени, и человек не помнит была закладная или нет, лучше обратиться в банк и уточнить этот момент.

Чтобы не тратить время на поход в банковскую организацию, лучше позволить в колл-центр. Если работники горячей линии не могут проконсультировать по интересующему вопросу, придется обращаться лично к банковскому специалисту. При отсутствии закладной нужно позвонить работнику банка-кредитора и договориться о встрече в МФЦ на подходящее для обеих сторон время.

Подача бумаг для регистрации

Как только, необходимые документы на руках, их необходимо отвезти в МФЦ и передать для прохождения госрегистрации недвижимости. Обращаться нужно в центр, который находится по месту прописки. Приходить без предварительной записи чревато потерей времени, ведь можно простоять в очереди не меньше 2-3 часов. Лучше записаться за 1-2 недели, после чего прийти в назначенное время и передать бумаги.

Чтобы избежать задержки, стоит явиться за 7-10 минут. Это время необходимо для получения талона в автомате. Если человек опоздал на 5-10 минут, его очередь проходит, поэтому придется дожидаться своего часа в общем потоке.

Режим приема и правила записи в МФЦ могут различаться (в зависимости от города). Этот момент необходимо уточнить заранее. В отделении МФЦ заполняется заявление и передается необходимый пакет бумаг. После получения документов работник МФЦ выдает опись документации, где указываются сроки выполнения работы. В среднем на это уходит до 10 суток.

Ожидание бумаг

Время от времени можно уточнять готовность бумаг через ресурс МФЦ или по телефону. Как и при подаче бумаг, лучше записаться на прием заранее и прийти за 5-10 минут до приема. Работник центра выдает документы, требуя взамен паспорт и опись бумаг. Справка о снятии обременения выдается за три минуты.

Снятие обременения в Сети

Если ранее человек оформлял ЭЦП, можно зайти на ресурс Росреестра или Госуслуг для снятия обременения. При выборе сайта Госуслуг требуется регистрация, но при подаче запроса система все равно направит на интернет-платформу Росреестра.

Удобство в том, что для оформления бумаги не нужно никуда записываться или ходить. Сведения вносятся в электронной форме, а в конце прикладываются сканы документов, полученных в банковской организации.

В заявке ставится ЭЦП, подтверждающая личность.

На снятие обременения идет в среднем около 30-35 дней. Для ускорения процедуры можно действовать через Интернет или записываться в МФЦ заблаговременно.

Проверка

На завершающем этапе нужно проверить, что обременение с недвижимости действительно снято. Здесь доступно несколько путей:

- заказ выписки в МФУ (400 р);

- проверка информации на сайте Росреестра.

Для большей уверенности лучше заказать выписку в бумажной форме и хранить ее вместе с кредитным договором. Заказывать документ можно спустя неделю после подтверждения снятия обременения со стороны МФЦ.

733

Похожее

Правоприменительная практика и законодательство Российской Федерации меняется достаточно быстро и информация в статьях может не успеть обновиться. Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонамили заполнив форму ниже.

После Снятия Обременения С Квартиры Что Нужно Делать Дальше

- получить в банке справку о полном погашении долга, в которой должно быть указано, что претензии к заемщику отсутствуют;

- позаботиться об отметке в закладной, взять здесь же договор кредита (если нужно) и иные отсутствующие документы по ипотеке;

- узнать в МФЦ либо территориальном Росреестре точный список необходимых для подачи бумаг, порядок прохождения процесса снятия обременения с квартиры и иные интересующие моменты;

- заполнить бланк заявления, оплатить пошлину и подготовить комплект документации;

- обратиться в МФЦ либо Росреестр, подать бумаги регистратору;

- ждать принятия решения. Примерные сроки – три рабочих дня со времени приема всей документации;

- получить выписку из ЕГРП.

Дата снятия ограничения с квартиры соответствует моменту внесения сведений в реестр. Как правило, срок внесения записи – 3 дня, по доверенности от лица заемщика – 5 дней со времени регистрации обращения. В МФЦ период рассмотрения затягивается еще на 2 дня. Поскольку еще примерно 2 недели (на основании норм, действующих в учреждении) делается запрос документов у залогодержателя, общий срок может быть увеличен до 3-х недель.

Как снять обременение с квартиры

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось), кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу.

Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную.

Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Как снять обременения по ипотеке в МФЦ

- преобретения по ипотечному займу;

- наличие ренты с неограниченным по времени содержанием;

- имущество находится под арестом, в соотвествии с постановлением суда;

- было сдано в аренду по договору;

- находится под сервитутом (ограниченным правом пользования чужой вещью);

- является памятником культуры и народного достояния;

- передано в доверительное управление по договору.

В случае если банк выдавший ипотечный займ был ликвидирован, Вы как заемщик через МФЦ подаете заявление в подразделение Росреестра (образец можно получить на месте), к нему прикладываете выписку из единого государственного реестра юридических лиц (ЕГРЮЛ), которая подтверждает, что банк был ликвидирован.

Что делать после выплаты ипотеки в Сбербанке

- Паспорт заемщика. Если в договоре участвовали созаёмщики, то их паспорта также будут нужны.

- Закладная с отметкой банка об отсутствии задолженности.

- Договор ипотеки, на котором также имеется отметка о том, что все платежи сделаны.

- Договор купли-продажи квартиры.

- Свидетельство на право собственности на недвижимость, которое было выдано при совершении сделки. В нем содержится отметка об обременении.

- Квитанция об уплате госпошлины.

Рекомендуем прочесть: Если Не Ставить Счетчики На Воду Что Будет

Если часть ипотеки в Сбербанке была погашена за счет материнского капитала, то нужно выделить части жилья в пользу детей. Обычно в таком случае еще при оформлении кредитного договора составляется дополнительное соглашение о выделении долей.

Оформить доли необходимо в течение полугода после погашения кредита. Размер каждой из долей не может быть меньше 12 кв. метров. Сделать это можно добровольно. Если же между супругами возникают разногласия по поводу размера долей, то придется решать вопрос в суде.

Пошаговый план действий по снятию обременения с квартиры после выплаты ипотеки

Сайт «Госуслуги.ру» набирает популярность, поскольку предоставляет широкий спектр оказываемых услуг, и процедура снятия обременения тоже входит в этот перечень. Воспользоваться всеми возможностями портала возможно только пройдя полную регистрацию и получив электронную подпись.

- Не были ли внесены изменения в перечень необходимых документов;

- Какие документы дополнительно требуются в вашем регионе. Выяснить это можно в регистрирующем органе по месту жительства;

- На основании каких документов наложено обременение на имущество. Их перечень фигурирует в расписке о приеме письма о регистрации ипотеки.

Как снять обременение с квартиры после погашения ипотеки

Многие заемщики уверены в том, что в случае ликвидации банка ипотека их будет погашена автоматически. Это ошибочное мнение. Банк передает права залогодержателя другому лицу или организации. Обязательства заемщика возвращать деньги останется, только перед другой организацией.

При покупке квартиры в новостройке покупатель может быть уверен, что недвижимость юридически чиста.

Но не каждый может позволить себе новую квартиру, и многие сделки с жильем совершаются на вторичном рынке. Высок риск купить квартиру с обременением.

В статье рассмотрим процедуру снятия обременения с квартиры по ипотеке, а также как долго снимается обременение с квартиры по ипотеке в 2020 году.

Как снять обременение после закрытия ипотеки: особенности процедуры, документы

Многих заемщиков интересует после погашения ипотеки, как снять обременение с квартиры. Штрафы на неснятие обременения отсутствуют, но затягивать с процедурой не рекомендуется. Обременение не позволяет проводить сделки с недвижимостью. По истечение большого периода времени снять его будет сложнее, придется обращаться в банк, поднимать все документы и обращаться в Росреестр.

Заемщик, не способный выплачивать проценты и долг банку, может продать квартиру. Покупатель информируется о наличии обременения.

Кредитная организация заинтересована в возврате денег от неплатежеспособных клиентов, поэтому запрет на продажу накладывается редко.

Покупатель платит весь остаток долга банку и оставшуюся часть суммы – продавцу. После этого заключается договор купли-продажи, и обременение снимается.

Как снимается обременение с квартиры после выплаты ипотеки

Срок подготовки нужной документации банком занимает около 14-ти дней (некоторые финансовые организации могут затянуть эту процедуру до 30-ти дней). Необходимо самостоятельно посетить кредитора и попросить банковского сотрудника осуществить сбор необходимых документов.

После всех выплат по ипотечной ссуде в первую очередь необходимо озаботиться вопросом вывода жилплощади из-под обременения. В этой статье поговорим об основных аспектах снятия обременения с квартиры после погашения ипотеки, а также представим пошаговый алгоритм по правильному исполнению этой важнейшей процедуры.

Рекомендуем прочесть: Что Делать Если Затопили Соседи Сверху Акт

Как снять обременение с квартиры после погашения ипотеки

Проверьте соответствие выписки через интернет на сайте Справочной информации по объектам недвижимости в режиме online (выписка из ЕГРН) http://egrprus.ru/. Зайдите на сайт Публичной кадастровой карты http://pkk5.rosreestr.ru, введите все данные и проверьте соответствие данных по адресу, почтовому ящику, площади квартиры.

После того как вы выплатили весь долг по ипотеке, вступите в полномочные права по недвижимости. Для этого подайте заявление в Регистрационную палату, и снимите обременение с квартиры. Существующий порядок действий не займет у вас много времени. В итоге вы станете полноценным собственником жилья по закону и сможете проводить любые операции со своей недвижимостью.

После снятия обременения выдается новое свидетельство

Важно знать, как правильно продать жилье, если оно еще находится под обременением банка. Такое бывает, когда у заемщика нет средств или появились сложности с оплатой ипотеки, из-за чего залог становится собственностью банка. Чтобы оплатить ссуду, недвижимость надо продать, а полученные средства использовать для оплаты долга. У клиента остается некоторая часть денег.

Обременение в виде как бы невыплаченной «ипотеки»? По документам. . Платежи за квартиру не поступили полностью говорит обременение?. . Связываться с материнским капиталом выходит боком. . Как теперь доказать, что к «покойной бабушке» деньги поступили полностью? ..Остается дожидаться еще год и за сроком исковой давности ( 3 года) снимать обременение..

Снятие обременения с квартиры после погашения ипотеки в Сбербанке и через МФЦ: что делать после выплаты

Если погашение кредита имело место в отношении квартиры, находящейся в долевой собственности, время рассмотрения вопроса возрастает до 5 дней. Иногда банк берет на себя обязанность по подаче заявления. В данной ситуации на то, чтобы снять обременение, может уйти до 2 недель.

Если были полностью закрыты долги по ипотеке в 2020 году, Сбербанк обязан снять обременение. Но бывает и так, что ограничения остаются в силе, несмотря на отсутствие задолженности.

Для дополнительной защиты от подобных ситуаций в будущем, следует внимательно читать текст кредитного договора.

Если в нём не указаны сроки ликвидации обременения, надо направить письменное заявление с требованием снять его.

Как снять обременение с квартиры

Риелторы и юристы настоятельно рекомендуют проводить независимую проверку предмета сделки – квартиры – перед ее приобретением на наличие или отсутствие обременения.

Способ того, как узнать снято ли обременение с квартиры, прост – оформить запрос из реестра – ЕГРН (Единого государственного реестра недвижимости). Регистрация любых типов обременения должна происходить путем внесения информации в ЕГРН.

Доступ к информации предоставляется любому лицу по запросу (ст. 29 Закона №102-ФЗ). Для этого необходимо:

Процедура снятия ограничения в распоряжении имуществом, наложенного из-за оформления договора ренты, происходит в схожем с ипотечными обременениями порядке.

Отличие состоит в том, что согласие получателя ренты не требуется, так как юридические основания для обременения прекращаются в связи с его смертью. Плательщику ренты, ставшему теперь уже владельцем квартиры, необходимо подготовить документы и обратиться к регистратору для снятия обременения.

Медлить с вступлением в права полноправного владения и свободного распоряжения не рекомендуется. Как снять обременение квартиры из договора ренты?