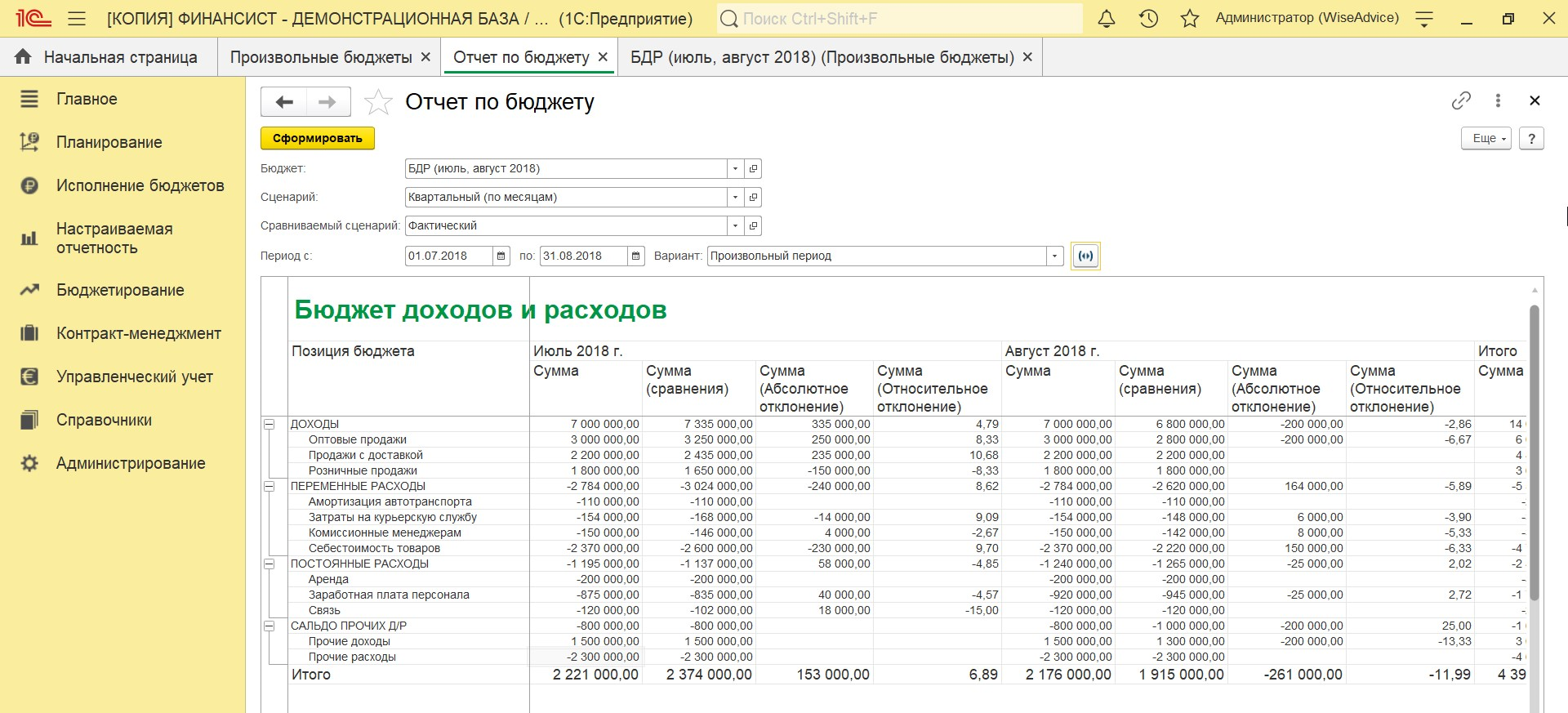

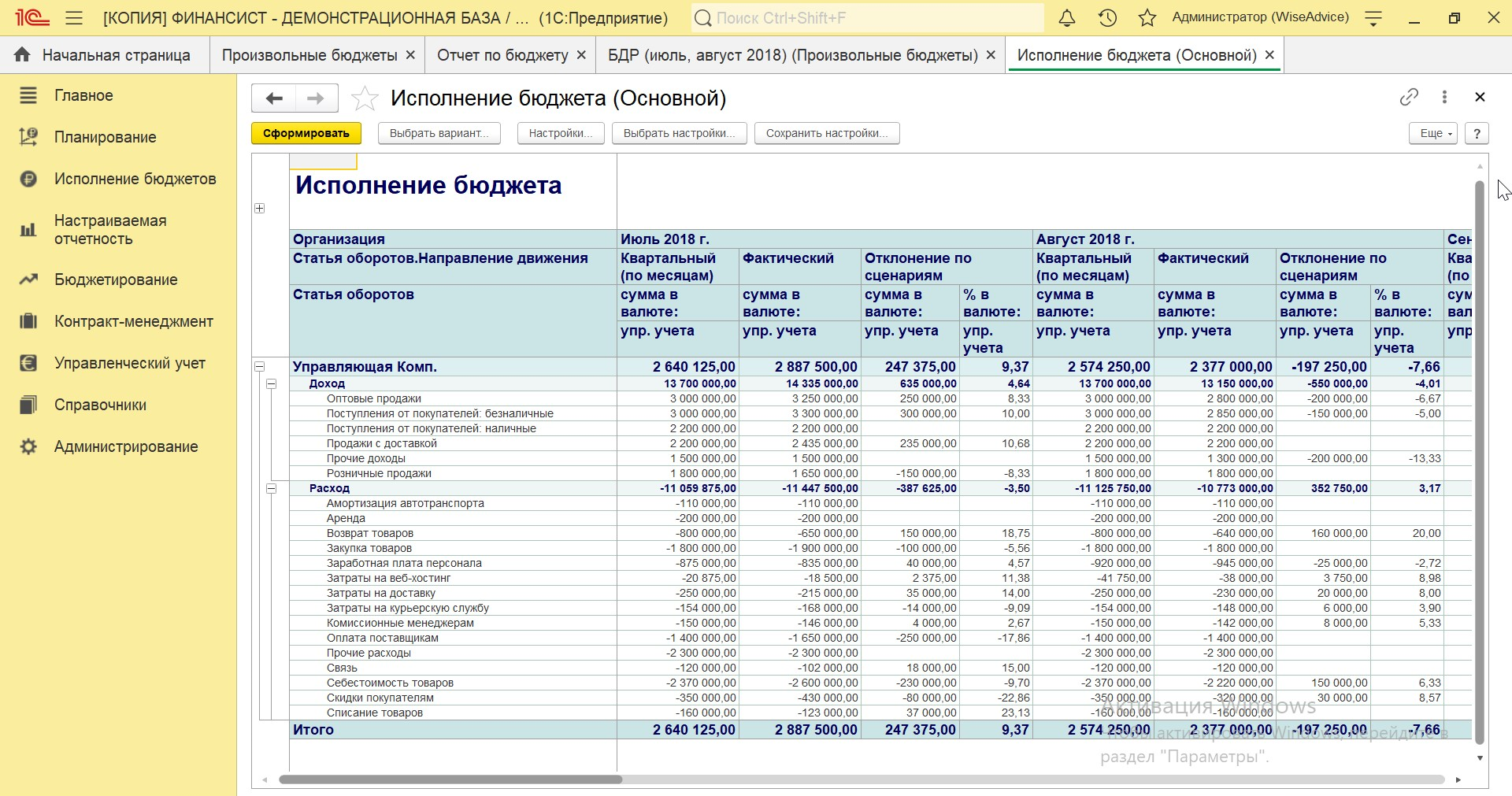

Существуют различные классификации управленческой отчетности и показателей отчетов. В данной статье речь идет о классификации управленческих ответов по типам целей.

Прежде всего, нужно отметить, что у каждого управленческого отчета обязательно должна быть хотя бы одна практическая цель. В противном случае нет смысла его составлять.

В некоторых компаниях бросаются в одну крайность – пытаются любыми способами минимизировать количество управленческих ответов. Есть компании, которые наоборот используют (точнее говоря, пытаются использовать) очень большое количество управленческих ответов. В обеих этих крайностях нет ничего хорошего.

В первом случае компания может лишить себя части полезной информации, необходимой для принятия решений.

Во втором случае в компании может появиться большое количество управленческих отчетов, которые на самом деле никак не используются, но на их подготовку тратится время (а значит и деньги). Такое возникает каждый раз, когда создаются отчеты, которые на самом деле не имеют ни одной практической цели.

Конечно же, у каждого управленческого отчета может быть своя конкретная цель (или цели), но по большому счету может быть всего два типа целей ради которой(ых) он составляется.

Итак, управленческие отчеты, составляемые в компании, могут иметь два основных предназначения (два типа целей):

Примечание: с помощью баланса можно рассчитать и другие показатели смешанного типа (например, оборачиваемость дебиторской задолженности и товарно-материальных запасов).

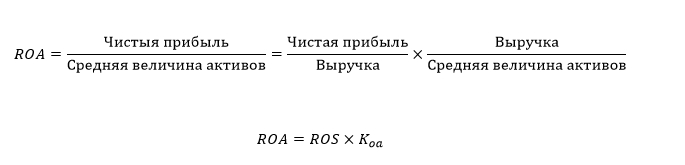

Рентабельность активов говорит о том, насколько эффективно используются все экономические ресурсы, задействованные в бизнесе. Можно зарабатывать, например, 10 млн. руб. прибыли, используя для этого 20 млн. руб. активов (в среднем), а можно 15 млн. руб. Очевидно, что во втором случае компания работает более эффективно, т.к. она добивается того же результата (10 млн. руб. прибыли), используя меньшее количество ресурсов.

Не стоит забывать о том, что все ресурсы (активы) должны быть за счет чего-то профинансированы. Источники финансирования (пассивы) могут быть либо заемными (обязательства) либо собственными (капитал).

Если рост активов финансируется за счет заемных средств, то это увеличивает риски бизнеса, а если за счет собственных – требует отвлечения собственных средств, которые можно было бы использовать для дополнительного заработка. Так что рост активов компании не должен приводить к существенному снижению их рентабельности.

Рентабельность собственного капитала показываем владельцем бизнеса насколько эффективно используется их капитал (все, что они вложили в бизнес в самом начале + последующие инвестиции + та прибыль, которую они оставили в бизнесе). Значение данного показателя как минимум должно быть не меньше, чем ставка депозита в банке, иначе бизнес не имеет никакого экономического смысла.

Опять же, как и в случае с отчетом о доходах и расходах, могут быть установлены лимиты на значения рентабельности активов и собственного капитала. Соответственно баланс (вместе с отчетом о доходах и расходах) может использоваться для контроля данных показателей и определения дальнейшего направления анализа.

Например, если рентабельность активов/собственного капитала стала меньше, то это могло произойти как за счет снижения прибыли, так и за счет увеличения активов/собственного капитала. Из баланса и отчета о прибылях и убытках не всегда можно понять, почему именно такое произошло, но можно наметить направления дальнейшего анализа (например, более детально изучить рост расходов/активов или снижение выручки, если это произошло).

Итак, отчеты первого типа могут помочь увидеть проблему и понять возможные причины возникновения проблемы (определить направления дальнейшего анализа). А дальше нужно будет использовать отчеты второго типа, чтобы докопаться до конкретики, сделать нужные выводы и принять решения.

На самом деле к отчетам первого типа (контроль и анализ) могут относиться не только финансовые, но и операционные управленческие отчеты, то есть отчеты, в которых содержится информация об объектах нижнего уровня (бизнес-процессы, проекты, ЦФО и т.д.).

А данной статье внимание уделено именно финансовым отчетам, поскольку они точно должны быть во всех компаниях. Набор и состав операционных отчетов для каждой компании уникален.

Управленческие отчеты, используемые для анализа и принятия решений

Управленческие отчеты этого типа, как правило, являются более детальными по сравнению с отчетами, используемыми для контроля и первичного анализа. Как уже выше отмечалось, операционные отчеты (отчеты нижнего уровня) у каждой компании свои, поэтому здесь сложно привести какие-то единые для всех методы и технологии анализа с последующим принятием решений.

Подобный анализ может быть связан с каким-то конкретным бизнес-процессом, проектом или центром финансовой ответственности (ЦФО). Например, в ходе изучения отчета о доходах и расходах может быть обнаружено, что прибыль компании снизилась (или снизиться, если речь идет об оценке планового, а не фактического отчета о прибылях и убытках).

Проведя первичный анализ отчета о прибылях и убытках, можно понять в каком направлении нужно будет проводить дальнейший анализ. Это можно будет понять, посмотрев структуру расходов или даже каждую статью расходов.

Соответственно, дальше нужно будет изучать какой-то функциональный отчет (или несколько отчетов), составляемый по соответствующему бизнес-процессу. В ходе такого анализа могут быть выявлены определенные резервы повышения эффективности работы и приняты соответствующие решения на будущее, что позволит в дальнейшем увеличить прибыль компании.

Аналогичным образом можно будет поступать и при обнаружении проблем с ликвидностью компании (отчет о движении денежных средств) или с эффективным использованием активов или капитала (баланс).

Могут быть и такие ситуации, когда владелец компании на следующий плановый период захочет установить более жесткие лимиты (ограничения) по стратегическим показателям. Если компания будет работать так же как в прошлые периоды, она уже может не уложиться в эти лимиты.

В этом случае опять-таки нужно будет проводить более детальный анализ на нижнем уровне, и принимать решения, которые позволят улучшить финансово-экономическое состояние компании (его собственно и можно увидеть в трех финансовых отчетах).

Для того чтобы увеличить вероятность выполнения этих решений могут быть внесены изменения и в показатели ЦФО (и в их схемы мотивации), чтобы ЦФО было выгодно работать более напряженно. Такие изменения тоже являются решениями, которые будут способствовать улучшению ситуации.

Кстати, на самом деле финансовые отчеты тоже могут использоваться в принятии решений, если речь идет не о фактических, а о плановых отчетах. Ведь при планировании деятельности и составлении бюджетов компании именно финансовые бюджеты консолидируются в последнюю очередь. Глядя на их показатели, можно будет поставить точку в процессе подготовки бюджетов или отправить их на доработку, если они не соответствуют требованиям собственника компании.

Решения, принимаемые в ходе анализа, могут быть связаны не только с параметрами бизнес-процессов, проектов развития и ЦФО. Такими решениями могут быть, например, изменение ассортимента продукции, изменение цен, изменение условий работы с клиентами, возможно даже отказ от работы с какими-то клиентами и т.д.

С примерами подходов, которые могут использоваться для анализа клиентов (и последующим принятием решений), можно ознакомиться в статье «Анализ клиентов – необходимый элемент системы маркетинг».

К сожалению, нужно признать, что нет какой-то типовой системы анализа (особенно на нижнем уровне) и принятия решений, которую можно было бы использовать в любой компании. Поэтому каждому предприятию нужно будет для себя разработать такую систему.

Да, есть общие принципы анализа на верхнем уровне (финансовые отчеты), но, как уже было выше отмечено, это только первичный анализ, который позволят локализовать проблему. Дальше необходимо проводить более детальный анализ на нижнем уровне, чтобы принять конкретные решения по улучшению работы компании.

Итак, в этой статье были рассмотрены два основных типа управленческих отчетов (если классифицировать их по целям использования). Безусловно, в каждой компании должна быть разработана своя система управленческой отчетности, которая будет позволять контролировать, анализировать и принимать решения, повышающие эффективность работы компании и улучшающие ее финансово-экономическое состояние.

В завершении данной статьи можно сделать простой вывод: если в компании есть управленческий отчет, который не относится ни к первому, ни ко второму из рассмотренных здесь типов, то его смело можно исключать из системы управленческой отчетности. Он просто отнимает время на его подготовку, но не приносит компании никакой пользы.

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Узнать для чего нужно становиться подписчиком данного сайта

УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Управленческая отчетность — это совокупность внутренних отчетов предприятия, формируемых на добровольной основе. Главная цель формирования управленческой отчетности — получить достоверную информацию о состоянии дел организации на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Основное отличие управленческой отчетности от бухгалтерской — в получателе, конечном пользователе. Бухгалтерскую отчетность составляют в обязательном порядке для представления в налоговые органы, для аудиторов. Она нужна, чтобы проанализировать работу предприятия за прошедший отчетный период, проверить правильность отражения фактов хозяйственной деятельности организации.

Добровольная управленческая отчетность требуется руководителю предприятия, его заместителям, другим уполномоченным лицам (управленческий персонал, менеджеры), а также собственникам предприятия для анализа и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе.

Бухгалтерскую отчетность составляют в целом по предприятию, управленческую отчетность при необходимости представляют в разрезе структурных и обособленных подразделений, дочерних компаний и др. Такая детализация позволяет выявить проблемные места.

ЭТО ВАЖНО

Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Обычно управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

Периодичность формирования и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год.

Рассмотрим основные формы управленческой отчетности, которые можно применить практически в любой организации. Для наглядности используем управленческие отчеты предприятия ООО «Березка» (название условное), выпускающего мебель.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ДОХОДАХ И РАСХОДАХ)

Этот отчет стоит в основе управленческого учета. В нем отражают информацию о реальной прибыли/убытке предприятия. Задача любой коммерческой организации — получить положительный финансовый результат (прибыль), поэтому данному отчету уделяют особое внимание.

Для построения управленческого отчета о прибылях и убытках лучше всего использовать форму Отчета о финансовых результатах, утвержденную Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций».

В управленческом отчете допустимо как сгруппировать некоторые строки отчета, так и дать более детализированную расшифровку (в первую очередь это касается расходов предприятия). Конечные получатели документа могут запросить детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Рассмотрим управленческий отчет о прибылях и убытках мебельного предприятия ООО «Березка» (табл. 1).

|

Таблица 1. Управленческий отчет о прибылях и убытках за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

56 501 |

|

Себестоимость продаж |

46 991 |

|

Валовая прибыль (убыток) |

9510 |

|

Прибыль (убыток) от продаж |

9510 |

|

Проценты к уплате |

301 |

|

Прочие расходы |

845 |

|

Прибыль (убыток) до налогообложения |

8364 |

|

Текущий налог на прибыль |

1673 |

|

Чистая прибыль (убыток) |

6691 |

Основное, что мы видим из данного отчета, — положительный финансовый результат деятельности предприятия (6691 тыс. руб.).

Выручка от реализации превышает общую себестоимость, то есть сумму всех расходов, связанных с выпуском и реализацией продукции. Однако каждое предприятие постоянно стремится увеличить прибыль. Для этого, как правило:

• увеличивают цену реализации единицы продукции (в итоге растет размер выручки от реализации);

• сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные расходы, причем постоянные расходы практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты, необходимые для формирования планового отчета о прибылях и убытках.

Нам известно, что выручка в размере 68 074 тыс. руб. получена от реализации 213 ед. продукции по цене 265 262,90 руб. за единицу. В следующем отчетном периоде планируется реализовать 264 ед. Планируемая выручка составит 70 029 тыс. руб. (265 262,90 руб. × 264 ед.).

При себестоимости единицы в 220 616,3 руб. себестоимость выпуска 264 ед. составит 58 243 тыс. руб. (220 616,30 руб. × 264 ед.).

Сформируем прогнозный управленческий отчет о прибылях и убытках (табл. 2).

|

Таблица 2. Прогноз управленческого отчета о прибылях и убытках на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

70 029 |

|

Себестоимость продаж |

58 243 |

|

Валовая прибыль (убыток) |

11 787 |

|

Прибыль (убыток) от продаж |

11 787 |

|

Проценты к уплате |

373 |

|

Прочие расходы |

1047 |

|

Прибыль (убыток) до налогов |

10 366 |

|

Текущий налог на прибыль |

2073 |

|

Чистая прибыль (убыток) |

8293 |

При таком планировании показатели рентабельности (продукции, предприятия, продаж и др.) остаются неизменными, ведь при прогнозировании учитывают только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

1. Рентабельность основной деятельности (R1) — отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки. Условно нормативным значением рентабельности основной деятельности принято считать 10–15 %.

Рассчитаем рентабельность основной деятельности на прогнозируемый 4 квартал 2021 г.:

- 1(4 кв) = 10 366 тыс. руб. / 70 029 тыс. руб. × 100 % = 14,8 %.

Значение рентабельности основной деятельности за отчетный 3 квартал 2021 г. было таким же:

- 1(3 кв) = 8364 тыс. руб. / 56 501 тыс. руб. × 100 % = 14,8 %.

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

2. Рентабельность продукции (R2) — отношение чистой прибыли к полной себестоимости. Показатель имеет большое значение для анализа эффективности деятельности. Он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

Прогноз рентабельности продукции на 4 квартал 2021 г. составил:

R2(4 кв) = 8293 тыс. руб. / 58 243 тыс. руб. × 100 % = 14,24 %.

За 3 квартал 2021 г. рентабельность продукции составила ту же величину:

R2(3 кв) = 6691 тыс. руб. / 46 991 тыс. руб. × 100 % = 14,24 %.

На этапе анализа управленческой отчетности и планирования деятельности в краткосрочной или долгосрочной перспективе можно выявить проблемные зоны: высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решение, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

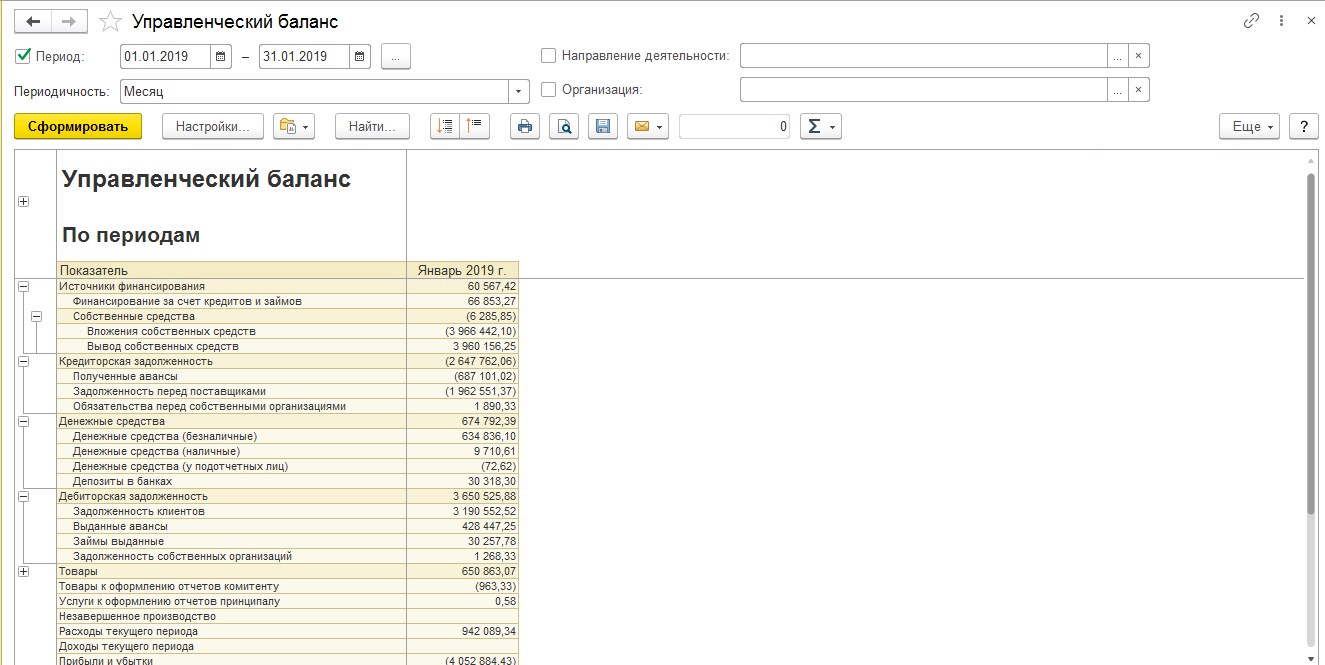

УПРАВЛЕНЧЕСКИЙ БАЛАНС

Управленческий баланс по структуре практически аналогичен бухгалтерскому балансу, то есть он представляет собой некое равновесие активов и пассивов предприятия.

Форма управленческого баланса не утверждена на законодательном уровне, поэтому рекомендуем воспользоваться бланком привычного бухгалтерского баланса.

Важный момент: в зависимости от пожелания конечного пользователя можно удалить ненужные строки баланса, сгруппировать отдельные статьи или детально расписать их (например, заемные средства, если их удельный вес в валюте баланса значителен).

В таблице 3 представлен управленческий баланс ООО «Березка».

|

Таблица 3. Управленческий баланс за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

4560 |

|

Итого по разделу I |

4563 |

|

II. Оборотные активы |

|

|

Запасы |

13 664 |

|

Дебиторская задолженность |

21 290 |

|

Денежные средства и денежные эквиваленты |

3858 |

|

Итого по разделу II |

38 812 |

|

Баланс |

43 375 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

71 |

|

Резервный капитал |

12 |

|

Нераспределенная прибыль (непокрытый убыток) |

13 635 |

|

Итого по разделу III |

13 718 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

522 |

|

Кредиторская задолженность |

29 135 |

|

Итого по разделу V |

29 657 |

|

Баланс |

43 375 |

Привычная форма бухгалтерского баланса упрощена — удалены статьи с нулевыми значениями, за исключением раздела IV, чтобы акцентировать внимание на том, что долгосрочных обязательств у предприятия нет.

На базе данных управленческого баланса за 3 квартал 2021 г. рассчитывают основные показатели финансового состояния предприятия. На этом этапе не нужен комплексный анализ отчетности — достаточно акцентировать внимание на основных проблемных зонах.

Коэффициент обеспеченности собственными средствами (Косс) — отношение разницы собственного капитала и внеоборотных активов к оборотным активам:

Косс = (Итог по разделу III – Итог по разделу I) / Итог по разделу II.

В нашем случае Косс = (13 718 тыс. руб. – 4563 тыс. руб.) / 38 812 тыс. руб. = 0,24.

Значение показателя говорит о неудовлетворительной структуре баланса и высокой вероятности неплатежеспособности предприятия в целом.

О хорошем финансовом состоянии предприятия и его возможности проводить независимую финансовую политику говорит значение показателя больше 0,5.

Коэффициент задолженности (Кз) — отношение общей задолженности предприятия к собственным средствам:

Кз = (Итог по разделу IV + Итог по разделу V) / Итог по разделу III.

На анализируемом предприятии: Кз = 29 657 тыс. руб. / 13 718 тыс. руб. = 2,16.

Нормативное значение коэффициента задолженности — ниже 1. В противном случае говорят о превышении размера заемных средств над собственными.

На основании результатов управленческого баланса за 3 квартал 2021 г. можно спрогнозировать модель управленческого баланса на следующий период (например, методом процента от продаж). Для этого нужны данные:

• о фактических продажах за отчетный период (для нашего примера — 213 ед.);

• планируемый объем продаж в следующем периоде (для нашего примера — 264 ед.).

Коэффициент изменения объема реализации (Кизм) рассчитывают следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем реализации продукции за предшествующий период, шт.;

Q2 — объем реализации продукции на планируемый период, шт.

В нашем случае Кизм = 264 ед. / 213 ед. = 1,239.

В основе данной методики утверждение, что статьи баланса напрямую зависят от колебаний объема реализации.

Основные принципы составления управленческого баланса методом процента от продаж:

• текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент;

• при полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берут в прогноз неизменными;

• долгосрочные обязательства и собственный капитал, в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов, также берут в прогноз неизменными;

• нераспределенную прибыль прогнозируют следующим образом: к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды, если на них запланированы расходы.

Размер чистой прибыли по данным прогноза (см. табл. 2) — 8293 тыс. руб. при условии, что предприятие не будет распределять прибыль на дивиденды из-за высокого уровня краткосрочных обязательств, которые нужно погасить. Чистую прибыль можно направить на:

• увеличение нераспределенной прибыли (5779 тыс. руб.);

• погашение обязательств (2515 тыс. руб.).

Составим на основании рассмотренной методики прогнозную модель управленческого баланса на 4 квартал 2021 г. (табл. 4).

|

Таблица 4. Прогноз управленческого баланса на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

5652 |

|

Итого по разделу I |

5655 |

|

II. Оборотные активы |

|

|

Запасы |

16 936 |

|

Дебиторская задолженность |

26 388 |

|

Денежные средства и денежные эквиваленты |

4782 |

|

Итого по разделу II |

48 106 |

|

Баланс |

53 761 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

88 |

|

Резервный капитал |

15 |

|

Нераспределенная прибыль (непокрытый убыток) |

19 414 |

|

Итого по разделу III |

19 517 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

647 |

|

Кредиторская задолженность |

33 596 |

|

Итого по разделу V |

34 243 |

|

Баланс |

53 761 |

На основании предложенных изменений рассчитаем коэффициенты:

Косс = (19 517 – 5655) / 48 106 = 0,29;

Кз = 34 243 / 19 517 = 1,75.

Благодаря мероприятиям, сформированным на основе управленческой отчетности, удалось нарастить независимость мебельного предприятия «Березка» от заемных источников финансирования и улучшить соотношение собственных и заемных средств.

Для закрепления эффекта стоит проанализировать доходность предприятия и найти возможность увеличить уровень прибыли для укрепления финансовой независимости.

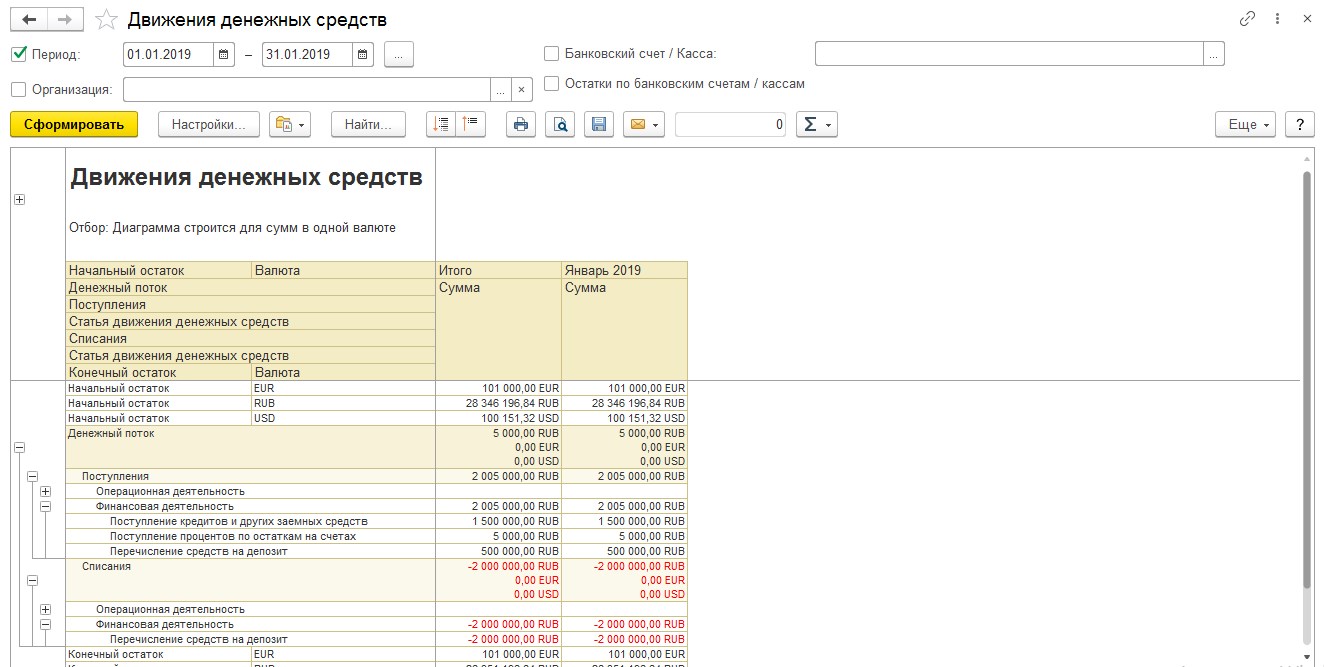

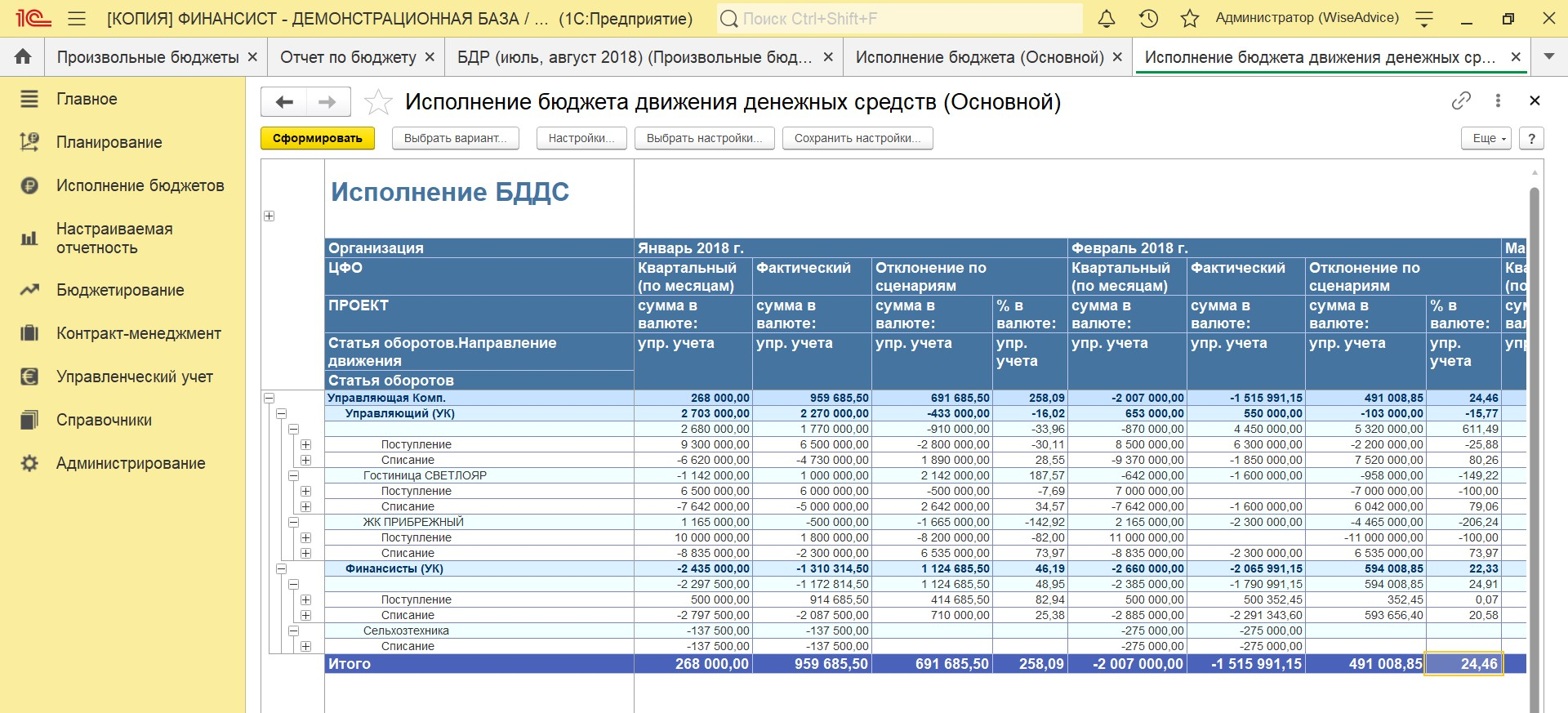

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств (ОДДС) содержит информацию о денежных потоках (по расчетному счету и/или кассе), отражая планируемые и фактические поступления и расходования денежных средств.

Отчет о движении денежных средств позволяет:

- оценить финансовые возможности предприятия;

- отслеживать наличие денежных средств на счетах и в кассе предприятия;

- сбалансировать поступления и расходования денежных средств;

- контролировать ликвидность и платежеспособность предприятия.

В Отчет о движении денежных средств, как и в Бюджет движения денежных средств, включают денежные потоки от текущих, инвестиционных и финансовых операций.

Текущие денежные потоки — это поступления от реализации продукции, расходы на оплату услуг поставщиков и подрядчиков, оплата труда работников предприятия, налоговые платежи и др.

Инвестиционные денежные потоки — это операции, связанные с приобретением, созданием или выбытием внеоборотных активов, например затраты на опытно-конструкторские и технологические работы, предоставление займов, платежи в связи с приобретением акций и др.

К денежным потокам от финансовых операций относятся денежные потоки от операций, связанных с привлечением финансирования (денежные вклады, выплаты в связи с выкупом акций, уплата дивидендов, погашение векселей и др.).

Чтобы эффективно планировать расходования и поступления денежных средств, нужно проводить план-фактный анализ, особенно в кризисной ситуации, когда ухудшается платежная дисциплина и у предприятия может не хватать денег для осуществления платежей.

Управленческий ОДДС повышает эффективность планирования и бюджетирования в целом. Рассмотрим управленческий отчет о движении денежных средств ООО «Березка» (табл. 5).

|

Таблица 5. Управленческий отчет о движении денежных средств за 3 кв. 2021 г. |

|||

|

№ п/п |

Показатель |

План |

Факт |

|

Остаток денежных средств на начало месяца |

12 200,00 |

12 200,00 |

|

|

1 |

Поступления денежных средств |

7400,00 |

7400,00 |

|

1.1 |

Поступления по основной деятельности |

7400,00 |

7400,00 |

|

1.1.1 |

Авансы заказчиков |

7400,00 |

7400,00 |

|

1.1.1.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.1.2 |

ООО «Гамма», договор № 212/Т от 28.06.2020 |

7400,00 |

7400,00 |

|

1.1.1.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2 |

Выручка от реализации товаров (работ, услуг) |

0,00 |

0,00 |

|

1.1.2.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.2.2 |

ООО «Гамма», договор № 212/Т от 28.04.2020 |

0,00 |

0,00 |

|

1.1.2.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2.4 |

ООО «Омега», договор № 1 от 23.12.2020 |

0,00 |

0,00 |

|

1.1.2.5 |

ООО «Норма», договор № 7 от 16.02.2020 |

0,00 |

0,00 |

|

1.2 |

Поступления по финансовой деятельности |

0,00 |

0,00 |

|

1.3 |

Поступления по инвестиционной деятельности |

0,00 |

0,00 |

|

2 |

Расходования денежных средств |

7783,05 |

7517,01 |

|

2.1 |

Расходования по основной деятельности |

3647,65 |

3204,21 |

|

2.1.1 |

Расчеты с поставщиками |

2319,05 |

1749,51 |

|

2.1.1.1 |

Расчеты за комплектующие |

2319,05 |

1749,51 |

|

2.1.1.1.1 |

Изделие № 1 |

1174,15 |

604,61 |

|

2.1.1.1.1.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.1.2 |

АО «Альфа» |

268,85 |

0,00 |

|

2.1.1.1.1.3 |

ООО «Диагональ» |

500,69 |

200,00 |

|

2.1.1.1.1.4 |

АО «Ярославль» |

0,00 |

0,00 |

|

2.1.1.1.1.5 |

Прочие поставщики |

404,61 |

404,61 |

|

2.1.1.1.2 |

Изделие № 2 |

1144,90 |

1144,90 |

|

2.1.1.1.2.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.2.2 |

АО «Альфа» |

588,00 |

588,00 |

|

2.1.1.1.2.3 |

ООО «Диагональ» |

0,00 |

0,00 |

|

2.1.1.1.2.4 |

Прочие поставщики |

556,90 |

556,90 |

|

2.1.2 |

Оплата труда |

1022,00 |

1119,00 |

|

2.1.2.1 |

Подразделение № 1 (Москва) |

476,00 |

512,00 |

|

2.1.2.2 |

Подразделение № 2 (Санкт-Петербург) |

546,00 |

607,00 |

|

2.1.3 |

Страховые взносы |

306,60 |

335,70 |

|

2.1.3.1 |

Подразделение № 1 (Москва) |

142,80 |

153,60 |

|

2.1.3.2 |

Подразделение № 2 (Санкт-Петербург) |

163,80 |

182,10 |

|

2.2 |

Общехозяйственные расходы |

3068,00 |

3202,60 |

|

2.2.1 |

Подразделение № 1 (Москва) |

625,00 |

717,60 |

|

2.2.1.1 |

Аренда |

75,00 |

75,00 |

|

2.2.1.2 |

Услуги связи |

3,00 |

3,00 |

|

2.2.1.3 |

Охрана |

0,00 |

0,00 |

|

2.2.1.4 |

Оплата труда (счет 26) |

340,00 |

412,00 |

|

2.2.1.5 |

Страховые взносы (счет 26) |

102,00 |

123,60 |

|

2.2.1.6 |

Расходные материалы, оргтехника |

0,00 |

12,00 |

|

2.2.1.7 |

Транспортные расходы |

55,00 |

55,00 |

|

2.2.1.8 |

Прочие расходы |

50,00 |

37,00 |

|

2.2.2 |

Подразделение № 2 (Санкт-Петербург) |

2443,00 |

2485,00 |

|

2.2.2.1 |

Аренда |

275,00 |

275,00 |

|

2.2.2.2 |

Услуги связи |

15,00 |

17,00 |

|

2.2.2.3 |

Охрана |

0,00 |

0,00 |

|

2.2.2.4 |

Оплата труда (счет 26) |

1610,00 |

1670,00 |

|

2.2.2.5 |

Страховые взносы (счет 26) |

483,00 |

501,00 |

|

2.2.2.6 |

Расходные материалы, оргтехника |

0,00 |

0,00 |

|

2.2.2.7 |

Расходы на содержание транспорта |

10,00 |

10,00 |

|

2.2.2.8 |

Прочие расходы |

50,00 |

12,00 |

|

2.3 |

Общепроизводственные расходы |

1067,40 |

1110,20 |

|

2.3.1 |

Подразделение № 1 (Москва) |

361,90 |

369,20 |

|

2.3.1.1 |

Оплата труда (счет 25) |

263,00 |

284,00 |

|

2.3.1.2 |

Страховые взносы (счет 25) |

78,90 |

85,20 |

|

2.3.1.3 |

Инструмент, материалы производственного назначения |

10,00 |

0,00 |

|

2.3.1.4 |

Прочие расходы |

10,00 |

0,00 |

|

2.3.2 |

Подразделение № 2 (Санкт-Петербург) |

705,50 |

741,00 |

|

2.3.2.1 |

Оплата труда (счет 25) |

535,00 |

570,00 |

|

2.3.2.2 |

Страховые взносы (счет 25) |

160,50 |

171,00 |

|

2.3.2.3 |

Прочие расходы |

10,00 |

0,00 |

|

2.4 |

Расходования по налогам |

0,00 |

0,00 |

|

2.4.1 |

НДС |

0,00 |

0,00 |

|

2.4.2 |

Налог на прибыль |

0,00 |

0,00 |

|

2.4.3 |

Налог на имущество |

0,00 |

0,00 |

|

2.5 |

Расходования по финансовой деятельности |

0,00 |

0,00 |

|

2.6 |

Расходования по инвестиционной деятельности |

0,00 |

0,00 |

|

Cash flow от основной деятельности |

–383,05 |

–117,01 |

|

|

Cash flow от финансовой деятельности |

0,00 |

0,00 |

|

|

Cash flow от инвестиционной деятельности |

0,00 |

0,00 |

|

|

Излишек/недостаток денежных средств на конец месяца |

–383,05 |

–117,01 |

|

|

Остаток денежных средств на конец месяца |

11 816,95 |

12 082,99 |

Первое, на что обратит внимание руководитель или иной конечный пользователь отчета, — отрицательное значение показателя cash flow. Cash flow — это расчетный показатель по каждому типу денежного потока (текущая, финансовая и инвестиционная деятельность), представляющий собой разницу между поступлениями и расходованиями денежных средств.

Отрицательное значение cash flow по отчету свидетельствует о том, что поступления денежных средств ниже расходований. Если бы у предприятия не было остатка денежных средств с предшествующего месяца, оно не смогло бы вносить платежи.

В управленческом ОДДС плановые и фактические показатели представлены в разбивке по выпускаемым изделиям и обособленным подразделениям (Москва и Санкт-Петербург). Руководство может потребовать более детальную разбивку, если плановые показатели значительно отличаются от фактических.

На основании подобного управленческого ОДДС можно:

• спрогнозировать движение денежных средств на следующий период;

• установить лимит средств к расходованию или остаток денег на расчетном счете и в кассе, чтобы обеспечить платежеспособность предприятия в начале следующего отчетного месяца и на случай неплатежеспособности партнеров.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одна из основных задач каждого предприятия — сформировать такую рыночную цену, чтобы она покрывала расходы на производство реализуемой продукции, при этом была конкурентоспособной, соответствовала качеству продукции, обеспечивала спрос на рынке.

После того как рыночная цена или контрактная фиксированная цена сформирована, нужно постараться удержать себестоимость — в случае превышения себестоимости над ценой предприятие не получит прибыли. Ситуацию можно контролировать с помощью управленческого отчета о фактической себестоимости продукции.

Рассмотрим управленческий отчет о фактической себестоимости продукции ООО «Березка» (табл. 6).

|

Таблица 6. Управленческий отчет о фактической себестоимости единицы продукции за 3 кв. 2021 г., руб. |

|||

|

Статья калькуляции |

План |

Факт |

Изменения, +/– |

|

Затраты на материалы |

53 800,00 |

54 361,00 |

561,00 |

|

Затраты на оплату труда производственных рабочих |

75 500,00 |

76 254,00 |

754,00 |

|

Страховые взносы |

22 650,00 |

22 876,20 |

226,20 |

|

Общепроизводственные расходы |

27 382,00 |

27 761,80 |

379,80 |

|

Общехозяйственные расходы |

41 284,00 |

41 642,70 |

358,70 |

|

Производственная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Прибыль |

44 646,90 |

42 367,20 |

–2279,70 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Этот отчет отражает отклонения плановых показателей калькуляции себестоимости от фактических. Если они значительные, нужно провести дополнительный анализ, чтобы выяснить причины.

На данном этапе создания управленческой отчетности устанавливают группу затрат, имеющих наибольший удельный вес в составе себестоимости, и формируют политику сокращения расходов для увеличения прибыльности продукции.

Например, для сокращения затрат на материалы перезаключают договоры с другими поставщиками на более выгодных условиях. Чтобы уменьшить фонд оплаты труда, сокращают численность рабочих, привлекают сторонние организации к выполнению работ и др.

С учетом мероприятий по оптимизации структуры себестоимости планируют обновленную структуру на следующий отчетный период.

Рассмотрим пример составления планируемой калькуляции себестоимости продукции с учетом роста объемов при сохранении общехозяйственных расходов (как неизменяющейся составляющей структуры себестоимости вне зависимости от колебаний объема) на прежнем уровне.

Фактические общехозяйственные расходы на единицу продукции (см. табл. 6) — 41 642,70 руб. при объеме продаж 213 ед. продукции в отчетном периоде. Следовательно, общий размер общехозяйственных расходов составляет:

41 642,70 руб. × 213 ед. = 8 869 895,10 руб.

Планируемый объем реализации на следующий отчетный период — 264 ед. Разделив общий размер общехозяйственных расходов (8 869 895,10 руб.) на планируемый объем реализации, получим удельные общехозяйственные расходы на единицу продукции — 33 598,09 руб. (табл. 7).

Остальные статьи затрат принимаются к планируемому периоду в неизменном виде по фактическим данным отчета о себестоимости.

|

Таблица 7. Планирование структуры себестоимости единицы продукции на 4 кв. 2021 г. с учетом предложенных мероприятий, руб. |

|||

|

Статья калькуляции |

Факт |

План |

Изменения, +/– |

|

Затраты на материалы |

54 361,00 |

54 361,00 |

0,00 |

|

Затраты на оплату труда производственных рабочих |

74 254,00 |

76 254,00 |

0,00 |

|

Страховые взносы |

22 276,20 |

22 876,20 |

0,00 |

|

Общепроизводственные расходы |

27 761,80 |

27 761,80 |

0,00 |

|

Общехозяйственные расходы |

41 642,70 |

33 598,09 |

8044,61 |

|

Производственная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Прибыль |

44 967,20 |

50 411,81 |

8044,61 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Мы оставили неизменными все статьи затрат, включаемые в себестоимость, кроме общехозяйственных расходов, которые условно не изменяются в зависимости от роста объемов реализации.

Благодаря оптимизации планируемая удельная прибыль на единицу продукции при сохранении розничной цены на прежнем уровне будет увеличена на 8044,61 руб., то есть на общий прогнозный объем продаж — 2 123 777,04 руб. (8044,61 руб. × 264 ед.).

ОТЧЕТ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Отчет о дебиторской и кредиторской задолженности может быть совмещен в один управленческий документ или разбит на два самостоятельных документа. Он позволяет оценить платежеспособность предприятия, отследить оборачиваемость задолженностей с помощью относительных коэффициентов.

К СВЕДЕНИЮ

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская задолженность — сумма денежных средств, которую должно предприятие своим кредиторам.

Факт формирования дебиторской и кредиторской задолженности неизбежен за счет временного разрыва между платежами и передачей готовой продукции.

Отчет о дебиторской и кредиторской задолженности составляют на конкретную дату. Конечный получатель видит информацию о состоянии расчетов с контрагентами и может оперативно контролировать исполнение обязанностей.

Рассмотрим управленческий отчет о дебиторской и кредиторской задолженностях предприятия ООО «Березка» (табл. 8).

|

Таблица 8. Отчет о дебиторской и кредиторской задолженностях |

||||||

|

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Произведенная оплата (авансирование) |

Сумма задолженности на 01.10.2021 |

||

|

дата |

сумма, руб. |

дата |

сумма, руб. |

|||

|

Дебиторы |

||||||

|

ООО «Бета» |

11 000 000 |

23.07.2021 |

11 000 000 |

16.07.2021 |

5 500 000 |

5 500 000 |

|

Кредиторы |

||||||

|

ООО «Норман» |

1 100 000 |

15.07.2021 |

1 100 000 |

09.07.2021 |

880 000 |

220 000 |

Анализируя данные отчета, руководитель увидит, что предприятие 09.07.2021 проавансировало на 80 % ООО «Норман» (880 000 руб.). Продукция отгружена в полном объеме 15.07.2021, но на сегодняшний день предприятие еще не рассчиталось окончательно — долг в размере 220 000 руб.

Одновременно с этим ООО «Бета» внесло аванс (50 %) в размере 5 500 000 руб. Продукция в полном объеме отгружена 23.07.2021, однако окончательный расчет в размере 50 % предприятие не получило.

Как правило, в договорах с контрагентами указывают условия поставок и временной промежуток между поставкой и окончательным расчетом (например, окончательный расчет осуществляется в течение пяти рабочих дней с дня приемки покупателем поставляемой продукции).

За нарушение сроков оплаты предполагаются санкции (например, пеня в размере 0,1 % от суммы задержанного платежа за каждый день задержки). Поэтому в случае предъявления требований кредиторов предприятие будет вынуждено не только сделать окончательный расчет, но и выплатить штрафные санкции.

ЗАКЛЮЧЕНИЕ

Мы рассмотрели основные управленческие отчеты, которые формируют для руководителей предприятия. Эти отчеты не являются обязательными, их не нужно сдавать в соответствующие службы, у них нет унифицированных форм.

Управленческие отчеты нужны для внутреннего анализа деятельности, планирования в краткосрочной или долгосрочной перспективе. Вид отчета и периодичность его составления индивидуальны для каждого предприятия и зависят от требований конечного получателя.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2021.

В настоящее время основное внимание

уделяется вопросам составления внешней

финансовой отчетности, подводящей итоги

деятельности. При этом оставлены без

внимания проблемы составления

управленческой отчетности, отражающей

результаты хозяйствования отдельных

структурных подразделений организации.

В настоящее время вопросы организации

на предприятиях управленческого учета,

в том числе и управленческой отчетности,

должны регламентироваться предприятиями

самостоятельно. Формирование сегментов

на предприятии зависит от многих

факторов, главным из которых является

организационная структура предприятия.

В зарубежной литературе понятие

производственного подразделения

предприятия как сегмента его деятельности

часто совмещается с понятием центра

ответственности. Формирование сегментов

деятельности на предприятиях требует

их систематизации и увязки с применением

управленческого учета в данном

производстве. Для формирования

управленческой сегментарной отчетности

на каждой организации должна быть

построена определенная система,

включающая процесс сбора, отражения и

представления необходимых данных.

Задача управленческой отчетности

заключается в том, чтобы в достаточно

аналитическом разрезе, точно и своевременно

отразить расходование производственных

ресурсов в каждом подразделении и дать

качественную оценку целесообразности

и эффективности этих затрат.

Придавая большое значение сбору и

распределению затрат между отдельными

изделиями, работами или услугами с целью

исчисления себестоимости, бухгалтерские

службы должны уделять особое внимание

контролю за затратами по центрам

ответственности.

Составление управленческой отчетности

имеет самостоятельное значение и

преследует, по крайней мере, три цели:

-

первая состоит в информационном

обеспечении процесса анализа и

эффективности деятельности структурных

подразделений, функционирующих в рамках

организации. -

вторая цель – оказать помощь пользователям

внешней финансовой отчетности в анализе

деятельности организации, в оценке ее

прибыли и рисков. -

третья цель составления управленческой

отчетности состоят в оказании менеджерам

организации информационной поддержки

при принятии управленческих решений.

Вопрос 2. Принципы формирования управленческой отчетности

Принципы и порядок составления

управленческой отчетности в отечественной

экономической литературе практически

не разработаны. Принцип самостоятельности

предприятий при разработке форм

сегментарной отчетности является

достаточно целесообразным. Т.к. точность

и объем приводимых данных в такой

отчетности главным образом зависят от

организационно – технических и

экономических особенностей, присущих

конкретному предприятию, целей управления

применительно к данному объекту учета,

содержания полномочий и ответственности,

которые делегированы конкретному центру

ответственности и его менеджеру.

Принципы формирования управленческой

отчетности:

|

Принципы раскрывающие порядок |

Принципы раскрывающие порядок |

|

Экономичность |

Адресность |

|

Надежность |

Оперативность |

|

Сопоставимость показателей |

Конкретность |

|

Зависимость формата отчетности от ее |

Контролируемость |

|

Избирательный подход |

Нейтральность |

|

Существенность |

Конфиденциальность |

|

Полезность |

Управленческий учет должен быть адресным.

Принцип адресности при формировании

управленческой отчетности должен

означать, что содержащиеся в ней

показатели связаны с информационными

запросами конкретных управляющих

центров доходов или затрат, и направлены

определенному менеджеру, а не его более

высокому руководителю.

Содержание и цели управленческого

учета определяют следующий принцип

составления управленческой отчетности

– оперативность. Отчеты в управленческом

учете, как правило, содержат информацию,

требующую немедленных действий, а потому

должны представляться в максимальные

сроки.

Эффективный управленческий контроль

предполагает наличие конкретной отчетной

информации. Данные управленческой

отчетности должны быть систематизированы

так, чтобы руководитель оперативно смог

принять оптимальные управленческие

решения и улучшить дальнейшую работу

центра ответственности. Отчет, содержащий

информацию, не нужную менеджеру, снижает

качество управленческого контроля.

Немаловажным принципом управленческого

учета должна стать экономичность

формируемой информации. Нет смысла в

сборе и обработке управленческой

информации, ценность которой для

управления ниже затрат на ее получение.

При составлении отчетов по центрам

затрат можно выделить принцип

контролируемости, суть которого сводится

к следующему: менеджеру, стоящему выше,

нет необходимости проверять подробности

отчетов, составленных на более низком

иерархическом уровне управления. До

тех пор, пока не возникнет какая – либо

управленческая проблема. Таким образом,

из принципа контролируемости следует

два правила представления отчетности:

— детальность отчетов уменьшается по

мере увеличения уровня руководителя,

которому они представляются;

— отчеты вышестоящему руководству не

являются результатом суммирования

отчетов нижестоящих менеджеров.

В качестве критерия управленческой

информации может применяться принцип

надежности. В управленческом учете

часто используются приблизительные

оценки, отдающие приоритет в получении

оперативной информации в ущерб ее

точности. Однако, неточность отражаемых

в отчетности данных не должна повлиять

на обоснованность принимаемых решений.

Управленческая отчетность должна

обеспечить возможность сопоставления

доходов и расходов. Какой бы совершенной

не была система хозрасчетных показателей

оценки деятельности предприятий или

их внутренних подразделений, с какой

бы степенью детализации в плане они не

разрабатывались, если эти показатели

или данные их расчета не отражаются

должным образом в учете, хозрасчет

фактически не функционирует, его рычаги

и стимулы не действуют. Детализация

объектов в управленческой бухгалтерии

должна сопровождаться не только системной

детализацией затрат, но и доходов в

разрезе тех же объектов.

В основе принципа зависимости формата

отчетности от объектов учета должны

лежать критерии избрания центров затрат

и распределения центров ответственности.

Формирование отчетности по сферам

ответственности осуществимо при наличии

следующих условий:

— четкого определения функциональных

сфер, несущих определенную ответственность;

— наличие территориального деления

подразделений, дающего возможность

ограничит ответственность за затраты

в рамках данного сегмента;

— управления различными производственными

процессами разными ответственными

лицами.

Под сегментами в данном случае понимается

часть предприятия, работающая на внешнего

потребителя или представляющая

относительно самостоятельное структурное

подразделение.

Принцип избирательного подхода

заключается в том, что ведение отчетности

по всем видам продукции и по всем

структурным подразделениям не является

обязательным требованием со стороны

управленческого учета.

С данным принципом тесно связан принцип

существенности. Можно выделить следующие

правила определения границ значительности:

— выделение отчетной формы управленческой

отчетности в самостоятельную в случае,

если выручка от реализации по сегменту

составляет 5 % или более от выручки от

реализации организации;

— выделение отчетной формы управленческой

отчетности в самостоятельную в случае,

если финансовый результат от реализации

по сегменту составляет 5 % или более от

финансового результата от реализации

организации;

— выделение управленческой отчетности

в самостоятельную, если величина активов,

задействованных в получении выручки,

равна или больше 5% от общего показателя

активов организации.

Принцип нейтральности управленческой

отчетности сводится к тому, что отчет

как инструмент для принятия управленческих

решений не должен использоваться для

демонстрации личных пристрастий.

В качестве принципа составления

управленческой отчетности необходимо

обозначить принцип конфиденциальности,

зафиксированный в системе нормативного

регулирования бухгалтерского учета.

Кроме того, управленческая отчетность

должна содержать не только фактические

показатели деятельности центров

ответственности, но и информацию об

отклонениях фактических показателей

от плановых. Данный принцип формирования

управленческой отчетности позволит

осуществлять управление по отклонениям

и оперативно выявлять факторы роста

прибыли или причины возникновения

убытков.

Кроме того, нельзя не учитывать

предпочтения пользователей – менеджеров

при разработке форм отчетности. Можно

выделить три способа подачи информации

аппарату управления: графический,

текстовый и табличный. Целесообразность

выбора того или иного варианта диктуется,

как правило, задачами составления и

смысловой нагрузкой каждого из отчетов.

Использование графических форм отчетов

наиболее эффективно в динамических

отчетах, предполагающих сравнение

показателей за ряд смежных периодов.

Преимуществом текстовой формы подачи

информации является возможность быстрого

восприятия информации. Наиболее привычна

и широко распространена в настоящее

время табличная форма отчетов.

Таким образом, управленческая отчетность

является важнейшей составляющей

управленческого учета. Сегментарная

отчетность позволяет оценить эффективность

функционирования того или иного сегмента

организации и принимать различные

управленческие решения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Отчет как средство манипуляции руководителем

Опубликовано 2006-05-02 04:00 пользователем

Аналитический подход необходим для успешного развития любого бизнеса. Чтобы понять, куда движемся сейчас и к чему придем в будущем, нужно собрать информацию, разложить ее по полочкам и сделать выводы.

По мере роста компании увеличивается и количество данных, которые подлежат обработке, и в один прекрасный день руководитель понимает, что с таким валом цифр и наименований в одиночку ему не справиться. Вот тогда и появляется на сцене Его Величество Отчет.

Сначала простой, скромный, понятный? Но вскоре вместо конкретных сведений о предмете (объем продаж или сумма затрат, количество контактов или командировочные расходы) в отчете появляется расплывчатая информация, лишь отдаленно отражающая исходные данные.

Каким же целям должны служить отчеты и что зачастую происходит в действительности?

Зачем нужен отчет?

Итак, каковы функциональные цели отчетов?

1. Получить картину «крупными мазками», не отвлекаясь на мелкие детали. Это очень удобно для оценки ситуации и ее прогнозирования и, кроме того, существенно экономит рабочее время руководителя.

2. Выбрать угол зрения. Особенно актуально для аналитических отчетов. Оценка тенденций, структура расходов, динамика продаж и т. д., вплоть до сложных изысканий с применением высшей математики.

Как правило, руководители практически любого уровня стараются работать не с большими объемами первичной информации, а со сводными данными, запрашиваемыми у подчиненных. Отчеты низовых звеньев продвигаются «вверх» из отдела в отдел и наконец попадают на стол руководителя.

Что же получит генеральный директор предприятия среднего уровня после многочисленных обобщений, округлений и допущений? Некий документ, не более того. Для того чтобы итоговый отчет мог называться источником достоверной информации, необходимо:

- иметь жесткий, желательно автоматизированный регламент его составления. Должны быть созданы такие условия, при которых вводимая информация никак не будет зависеть от сотрудника, который составляет отчет;

- поместить в отдельные пункты результативные (аналитические) данные отчета и мнение (рекомендации) специалиста (составившего отчет);

- сделать любой пункт отчета доступным для детализации (вплоть до первичных данных).

Нелишне напомнить, что реально существует только один способ выполнить все вышеназванные условия — создать общее информационное пространство, дающее возможность получать перекрестные отчеты из первичных данных и, соответственно, оценивать их полноту и достоверность.

На практике алгоритмы составления отчетов варьируются в неограниченных пределах. В результате руководители вместо объективных данных получают субъективную интерпретацию с непредсказуемым уровнем достоверности, имеющую, кстати, еще один — психологический — аспект, связанный с возможностью манипулирования начальством.

Для того чтобы ввести кого-либо в заблуждение, информацию можно обработать: например, изложить достоверные факты, но в разрозненном, или неполном, или слишком обобщенном виде. Можно также довести до сведения руководителя информацию, большая часть которой является бесполезной или ложной, но так, что это невозможно обнаружить.

Манипуляции условно можно разделить на следующие основные типы:

Отчет подгоняется для того, чтобы начальник не ругал или, наоборот, похвалил. О последствиях искажения данных сотрудник не задумывается и конкретных целей не преследует.

Отчет подгоняется для того, чтобы добиться усиления значимости отдела в структуре или дополнительного финансирования, а также карьерного роста. Руководство вводится в заблуждение, и принимаются решения с непредсказуемыми последствиями.

Здесь поле приложений огромно: чтобы скрыть следы ошибок, злоупотреблений, хищений, «подсидеть» коллегу, доказать свою незаменимость или неоцененность, получить бонусы для себя или отдела. В этом случае начальство преднамеренно вводится в заблуждение, и решения о действии (или бездействии) ведут к отрицательным для бизнеса последствиям.

Есть у отчетов и еще одно коварное свойство. У руководства довольно часто возникает потребность в немедленном получении данных — и тут начинается аврал! В отсутствие четкого регламента по времени и способу подачи исходных данных масса людей должна бросить текущую работу, чтобы добыть нужную информацию, обработать ее и укомплектовать в удобную для руководителя форму.

Представьте, что после вашей просьбы предоставить «отчет по?» работник задает наивный вопрос: «Чтобы сделать нужный документ, мне требуется столько-то времени. Могу я отложить текущие дела?» Он и сам понимает, что не может, но хочет снять с себя груз ответственности, зная — отчет будет неполным или недостоверным. Мало того что плановая работа пострадает, так еще и требуемый документ вряд ли будет отражать реальное состояние дел в компании.

Что делать?

Первым из двух традиционных вопросов — «кто виноват?» — мы задаваться не будем, об этом достаточно подробно написано в статье «Постановка задачи на автоматизацию как Проблема»1. А вот «что делать?» — вопрос стратегический. На него ответ искать придется, если владелец не хочет, чтобы успешный бизнес через некоторое время превратился в умирающий, т. е. низкоприбыльный или откровенно затратный.

Итак, выполнение каких условий необходимо обеспечить при составлении отчета, чтобы никто не смог использовать его как инструмент влияния на вас?

Во-первых, полноценный контроль достоверности. Если вы будете иметь возможность проверить данные в любое время и на любом этапе обобщения, опасность искажения и умолчания исчезнет. Вам будет понятно, откуда возникают те или иные цифры и прогнозы. Если алгоритм обработки данных строго регламентирован и понятен всем, в том числе и вам, никто не сможет «подмешать» что-либо в информационный «коктейль» для улучшения (или ухудшения) его «вкуса».

Во-вторых, принципиально важно не зависеть от держателей информации, т. е. специалистов, которые знают, какие именно данные легли в основу отчета и как они обрабатывались. Безусловно, специализированные аналитические отчеты должен составлять сотрудник, владеющий определенными профессиональными навыками. Но это отнюдь не означает, что директор должен слепо ему доверять. Поэтому мы предлагаем простой выход: данные отчета и субъективные мнения и оценки по нему должны находиться в разных частях отчета.

Зная алгоритм обработки, руководитель всегда сможет проверить фактический материал отчета и составить собственное суждение о положении дел в компании. Оценка специалиста перестает быть истиной в последней инстанции и единственной опорой для принятия решений.

И, наконец, третье, что необходимо иметь директору в своем арсенале, — это доступность «обратного разложения». То есть любая суммарная или обобщенная информация должна раскладываться на те данные, которые ее составляют.

Таким образом, обеспечив себе эти нехитрые преимущества, директор (руководитель или владелец) может быть уверен в том, что он видит реальную картину, а не фантом, порожденный его сотрудниками.

Теперь о том, как получить все эти блага? В век информационных технологий ответ может быть только один — автоматизация. Никаких других возможностей очистить данные от субъективизма не существует. Компьютер не поддается на уговоры, обещания и угрозы. В нем данные либо есть, либо их нет. Вам остается только получить гарантии их достоверности и полноты.

При грамотном построении информационного поля директор может использовать все преимущества своего ключевого поста. Он может задать логику составления отчетов и тот набор исходных данных, которые определяют развитие бизнеса. Всевозможные пользовательские сервисы и удобства исполнителей не должны быть определяющими при формировании стратегических преимуществ, поэтому прикладные программы, в которых работают сотрудники, не подойдут для руководителей.

Я лично наблюдала, как изменились принципы работы целой компании, после того как директор поставил программу «для себя» и обязал сотрудников в приказном порядке вносить в нее необходимые ему данные. Несмотря на то что у специалистов были прикладные программы и часть данных приходилось дублировать, результат был потрясающим: увеличилась «прозрачность» отчетов, выявились факты хищений со склада, и даже повысилась дисциплина. Кроме того, через некоторое время единая среда, сформировавшаяся на базе директорского ПО «Профит-Директор», стала использоваться и другими сотрудниками, так как позволяла снизить количество вводимых первичных данных, ранее дублировавшихся в специализированных программах, и облегчала взаимопонимание между отделами.

Фактор времени

Есть еще один вопрос, который нужно держать в голове каждому, кто планирует успешный бизнес: когда необходимо задуматься об автоматизации?

Если бы все мы с самого начала знали, что нас ждет завтра, в планы развития сразу следовало бы включить внедрение ПО. Эта тенденция уже наметилась, так что в обозримом будущем управленцев станут обучать тому, как грамотно применять IT.

В настоящее время беда практически любых отчетов заключается в том, что они отражают не текущую картину, а историю событий. Именно отставание во времени является главнейшим и опаснейшим недостатком всей системы отчетов.

Проиллюстрировать это утверждение можно на примере бухгалтерской отчетности. Любой руководитель знает, что от бухгалтера можно требовать отчет за период. Если взять данные на любой момент времени, то окажется, что значительный объем информации еще не обработан и в отчетные ведомости и сводки не попадет. Значит, для оперативного анализа такой материал не годится.

Существует практика применения специальных программ, ориентированных именно на формирование отчетов. В этом случае сбор данных происходит либо в другой программе, либо вообще в бумажной форме. Полученную информацию нужно занести в базу, а затем уже предоставить отчет нужного формата. О какой оперативности и актуальности можно говорить в этом случае?.. То же самое происходит в ситуации, когда единое ПО есть, а работают в нем не все вовлеченные в процесс отделы или специалисты.

Так что проблема заключается не столько в выборе инструмента для создания отчетов, сколько в понимании и формировании идеологии единого информационного пространства в компании. Но вернемся к фактору времени.

Можно сказать, что автоматизировать информационную среду никогда не поздно, но затраты на это растут прямо пропорционально ее неорганизованности. По мере расширения компании средства автоматизации надо заменять. Никто, разумеется, не предлагает тратить небольшой в период становления фирмы доход на покупку дорогих программ. Но если ваши сотрудники приучены к тому, что деловая информация — это собственность компании, а не работника, если вам удалось организовать хранение данных в удобной и доступной форме, пригодной для обработки, то вы на правильном пути.

Просто «пересаживайте» ваш бизнес с простого Excel на профессиональное ПО до того, как вся база рухнет под собственной тяжестью.

При соблюдении принципа разумной достаточности вы никогда не станете объектом манипуляции и не утратите контроль над ситуацией.

В заключение попробую сформулировать несколько тезисов, которые помогут без лишних рисков и затрат сделать автоматизацию компании конкурентным преимуществом:

- начинать автоматизацию можно с использования офисных приложений, если этого достаточно для бизнеса, но (!) организовать работу нужно с учетом требований достоверности, актуальности и доступности информации;

- с первого дня нужно приучать сотрудников работать «на вас», а не на себя: стремиться к сетевым решениям, создавать ЕДИНОЕ поле для работы с информацией! Тогда в дальнейшем вам не нужно будет вносить глобальные изменения в организацию работы персонала, что тоже немаловажно;

- при увеличении масштабов бизнеса необходимо «выращивать» программное обеспечение с той же скоростью. Не дожидайтесь, пока объем информации станет критичным для вашего ПО. Ничего хорошего из лихорадочного поиска программ и переноса данных в авральном режиме не получится;

- старайтесь использовать ваше информационное пространство для получения нестандартных отчетов. Кроме того что это позволяет увидеть процесс под новым углом зрения, вы повышаете управляемость персоналом (легче контролировать, чем занимаются сотрудники за ваши деньги);

- при планомерной автоматизации и замене ПО стоимость процесса и время внедрения снижаются, так как нет необходимости менять организацию труда.

Можно с уверенностью сказать, что отчет — это мощный и удобный инструмент управления, только использовать его нужно грамотно и на качественной информационной базе.

Макова Марина

Источник: Журнал «Управление компанией»

Рубрика:

- HR-стратегии

Ключевые слова:

- Персонал

Отчеты руководства держат внутренних стейкхолдеров «в курсе» деятельности компании. Они входят в число внутренних отчетов, которые менеджеры и руководители высшего звена используют для управления организацией, принятия бизнес-решений и отслеживания прогресса.

Отчеты руководства держат внутренних стейкхолдеров «в курсе» деятельности компании. Они входят в число внутренних отчетов, которые менеджеры и руководители высшего звена используют для управления организацией, принятия бизнес-решений и отслеживания прогресса.

Отчеты reporting system помогают руководству следить за своим отделом. Сотрудники представляют отчеты своим менеджерам, которые затем используют эти отчеты для информирования исполнительного руководства о ходе работы и принятия стратегических решений.

Управленческие отчеты могут различаться по содержанию и широте. Часто управленческие отчеты содержат финансовую и операционную информацию.на небольшом сегменте бизнеса и может служить формой бизнес-аналитики. Поскольку они содержат конфиденциальную информацию, отчеты для руководства являются конфиденциальными и предназначены только для внутреннего использования. Они не следуют GAAP, IFRS или какому-либо фиксированному формату или шаблону.

В отличие от нормативных отчетов, здесь нет спецификаций внешних данных, крайних сроков или установленных временных рамок, кроме тех, которые руководство решило внутренне.

Кто составляет управленческие отчеты?

Управленческие отчеты поступают из каждого отдела: маркетинга, обслуживания клиентов, ИТ, финансов, продаж и операций.

Цель управленческой отчетности состоит в том, чтобы:

- Измеряйте и отслеживайте определенные показатели производительности и KPI;

- Понять статус и работоспособность цели и определить следующие шаги;

- Установите ориентиры и цели;

- Обеспечьте лучшую коммуникацию между заинтересованными сторонами, коллегами и руководителями;

- Направляйте ваши следующие шаги;

- Заставить вас иметь план действий;

- Часто контролируйте производительность.

Почему важны управленческие отчеты?

Управленческие отчеты дают менеджерам и их командам основанную на данных информацию о прогрессе и успехе. Они указывают, что нужно изменить, и дают представление о том, как действия способствуют достижению стратегических целей. Они могут быть системой раннего предупреждения о невыполненных ключевых показателях эффективности или показывать, что проект идет хорошо и требует дополнительных инвестиций. Управленческие отчеты также показывают, какой вклад проекты или инициативы вносят в бюджеты, доходы, стратегический план и общее благо организации.

Что делает управленческий отчет эффективным?

Эффективная управленческая отчетность — это четкая и частая коммуникация. Рассказывает ли отчет руководства историю? Побуждает к действию? Быстро ли он предоставляет лицам, принимающим решения, важную информацию? Определяет ли он проблемы или возможности? Содержит ли отчет информацию, относящуюся к менеджеру и его принятию решений?

Четкое изложение целей: какова цель отчета руководства и как он способствует достижению целей отдела или компании?

Ключевые показатели эффективности (KPI): как вы будете измерять успех? Какую производительность вы отслеживаете и каков порог, который вы пытаетесь достичь? Ключевые показатели эффективности показывают, работают ли тактики, которые вы используете. KPI могут быть связаны с эффективностью, качеством, продажами, бюджетом, своевременностью, финансами или людьми (потенциальными клиентами, клиентами и т. д.).

Критически подумайте о структуре и содержании отчета: Что именно руководство должно делать с информацией в этом отчете? Что они хотят узнать в этом отчете? Каков прогресс от одного отчетного периода к другому? Создание отчета с мыслью о конце позволяет перейти к сути и избежать посторонней, отвлекающей информации.

Как готовить эффективные отчеты для руководителей! Принципы правильной подачи информации для принятий решений

Большие цифры и грубые заметки не имеют большого смысла, если они не оформлены и не представлены персоналом должным образом. Управленческая отчетность помогает достичь именно этого. Без этого руководство компании будет иметь неточные данные, что затрудняет составление плана для достижения бизнес-целей.

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

- Оперативность. Руководству компании для принятия того или иного управленческого решения важно получать необходимую информацию оперативно, оно не всегда может ждать выверенной точной информации, из-за чего погрешность в предоставляемых данных зачастую считается допустимой;

- Достоверность. Обязательное условие для формируемой отчетности, несоблюдение которого ставит под вопрос обоснованность принимаемого управленческого решения;

- Простота восприятия. Для правильной и однозначной трактовки данные должны быть представлены в доступной и понятной форме.

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Автоматизация управленческой отчетности в компаниях любого размера и отрасли на базе 1С

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

|

Признак |

Регламентированный (бухгалтерский) учет |

Управленческий учет |

|

Адресат |

Внешние контролирующие органы |

Руководство организации, владельцы бизнеса, топ-менеджмент |

|

Методы ведения учета |

Руководствоваться нормативными актами |

В соответствии с распоряжениями руководителя |

|

Формы отчетов |

Строго регламентированы |

Не регламентированы |

|

Цели |

Подготовка отчетности для внешних пользователей |

Анализ и планирование дальнейшей деятельности организации |

|

Сроки предоставления данных |

Фиксируются законодательством |

Установлены внутри организации |

|

Прогнозирование |

Не используется |

Используется |

|

Законодательное регулирование |

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ |

Отсутствует |

|

Необходимость ведения |

Ведение является обязательным |

Ведение осуществляется добровольно |

|

Степень отражения информации |

Отсутствует детальное описание |

Подробное и детальное описание |

|

Периодичность формирования |

Даты предоставления отчетности установлены законодательством |

Отсутствуют жесткие сроки |

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

- отчет об исполнении производственного плана;

- отчет по запасам сырья и комплектующих;

- отчет по запасам готовой продукции;

- отчет по закупкам;

- отчет о дебиторской задолженности;

- отчет о кредиторской задолженности;

- отчет о себестоимости выпускаемой продукции;

- отчет по незавершенному производству;

- отчет по продажам;

- отчет по кредитам и займам;

- отчет о капитальных вложениях;

- отчет о приобретении, движении и выбытии основных средств;

- отчет о приобретении, движении и выбытии нематериальных активов;

- отчет о финансовых вложениях;

- отчет об инвестиционной деятельности;

- отчет по расходам будущих периодов;

- отчет по затратам на оплату труда и прочим расчетам с персоналом.

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

- валовой прибыли – значение, которое получается как разность выручки от продаж и их себестоимости;