8.1.

Стратегический контроль

8.2.

Стратегический контролинг

8.2.1.

Функции стратегического контролинга

8.2.2.

Стратегический и тактический контролинг

1. Стратегический контроль

Выработка

стратегии позволяет организации

определить направление

и способ ее движения к целям, выполнение

стратегии создает условия для

того, чтобы организация могла реализовать

свою стратегию. Может показаться,

что если стратегия была выбрана правильно

и были созданы необходимые

условия для ее выполнения, то дальше на

стадии ее реализации не должно возникать

серьезных трудностей и проблем. Возможно,

это было бы так, если бы внешняя и

внутренняя среда организации были

неизменны

или же полностью предсказуемы. На самом

деле бизнес протекает

в очень изменчивой среде. Поэтому перед

управлением стоит весьма серьезная

задача осуществления контроля за тем,

насколько успешно движется организация

к своим целям, а также определения того,

сумеет ли она их достичь, и если нет, то

что она должна изменить в своем поведении.

Стратегический

контроль не направлен на выяснение

того, правильно

или неправильно осуществляется реализация

стратегии. Его задачей является

уяснение того, приведет ли реализация

стратегии к достижению поставленных

целей. Эта задача и определяет то, как

строится система стратегического

контроля.

В

процессе формирования концептуальных

основ стратегического контроля необходимо

провести:

—

обоснование и выбор контролируемых

параметров, используемых в процессе

оценки выбранной стратегии развития

организации;

—

обоснование системы стандартов

(нормативов), применяемых в качестве

базы для сравнения;

—

определение фактических значений

контролируемых параметров;

—

выявление отклонений и анализ

причин, обусловивших возникновение

отклонений от выбранной стратегии

развития организации;

—

разработку системы мероприятий по

управлению отклонениями от выбранной

стратегии развития организации.

Вместе

с тем следует подчеркнуть, что процесс

внедрения стратегического контроля

в организации сопряжен с решением

достаточно большого числа проблем,

основные из которых связаны с изменением

контролируемых параметров, организационной

структуры и методов руководства

предприятием.

В

общем случае процесс

стратегического контроля

должен включать три основные стадии:

-

формирование

системы контролируемых стратегических

параметров; -

проведение

контрольной оценки; -

принятие

управленческих решений по результатам

стратегического контроля.

-

Формирование системы контролируемых стратегических параметров

Первое

— это установление тех показателей, по

которым будет проводиться оценка

реализации стратегии. Обычно эти

показатели напрямую

связаны с той стратегией, которую

реализует организация. Считается, что

существует несколько вполне определенных

групп показателей, по которым

фиксируется состояние организации.

Такими группами показателей являются:

• показатели

эффективности;

-

показатели

использования человеческих ресурсов; -

показатели,

характеризующие состояние внешней

среды; -

показатели,

характеризующие внутриорганизационные

процессы.

Выбор

показателей для стратегического контроля

является сам по себе

задачей стратегического значения, так

как от этого будет зависеть оценка

успешности выполнения стратегии. При

выборе показателей для стратегического

контроля руководство должно расставить

их

приоритеты,

для того чтобы суметь сделать однозначный

вывод в том случае, если одни показатели

говорят о том, что есть проблемы при

реализации выбранной стратегии,

а другие говорят, что все идет отлично.

Кроме

того, при установлении показателей

стратегического контроля

руководство должно установить

субординацию временных предпочтений.

Субординация должна отражать общее

стратегическое отношение организации

к долгосрочному и краткосрочному

взглядам на эффективность.

Вторым

элементом системы стратегического

контроля является создание

системы измерения и отслеживания

состояния параметров контроля.

Это

очень трудная задача, так как во многих

случаях измерить их не так уж

просто. Например, серьезные трудности

возникают при измерении интегрального,

синергического эффекта. Часто бывает

так, что результат отдельных

видов деятельности можно измерить

довольно легко, а сложение этих

результатов уже не поддается измерению.

Существует

несколько возможных подходов к построению

систем измерения и отслеживания. Первая

система

— это система контроля на основе рыночных

показателей функционирования организации.

Здесь могут измеряться цены

на продукты организации, цены на акции

организации и доход на инвестированный

капитал. Измерение ведется в рыночном

сравнении состояния этих параметров.

Второй

подход

— это измерение и отслеживание состояния

выхода различных подразделений

организации. В этом случае отдельным

подразделениям

(структурным единицам) организации

устанавливаются цели,

и после этого оценивается то, насколько

они выполняют поставленные им задания.

Третий

подход

— это так называемый бюрократический

подход

к контролю. В случае этого подхода

досконально описывается то, как надо

работать, какие выполнять действия и

т.п. То есть устанавливаются

подробные процедуры и правила поведения

и действия. При таком подходе

отслеживается и контролируется не то,

что получено, а то, насколько верно

выполняются установленные процедуры

и правила. Основой

бюрократического подхода является

стандартизация. Четвертый

подход

к измерению и отслеживанию состояния

параметров организации базируется

на установлении норм отношений и системы

ценностей в организации.

В этом случае контроль превращается в

самоконтроль. Не кто-то контролирует

результаты деятельности других, а сами

участники деятельности

в процессе ее выполнения контролируют

свою работу и свои результаты

с позиций интересов организации.

Пятый

подход

– использование системы сбалансированных

показателей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Те, кто впервые слышит слово “контроллинг”, как правило, представляют себе контроль за чем-либо, но на самом деле это совершенно не так. Контроллинг на предприятии – это сложная система, которая направлена на усовершенствование финансовых, кадровых, технологических процессов с целью достижения эффективного функционирования организации в целом. В отличие от контроля, который предназначен для выявления проблем и ошибок, допущенных в прошлом, контроллинг стремится к построению системы управления процессами в фирме, которые фокусируются на текущих и будущих делах. Почему это так важно?

Служба контроллинга на предприятии является важным элементом, так как его работники могут минимизировать потери ресурсов, сделать анализ текущих и будущих планов, а также выявить возможные ошибки, то есть те, которые могут быть допущены в ходе деятельности компании. Однако для того, чтобы понять, что представляет собой этот вид деятельности, важно подробнее изучить его особенности и ключевые моменты. В данной статье будут рассмотрены основные понятия, цели и задачи контроллинга, а также его концепции, инструментарий и функции.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

- анализ;

- дедукция;

- индукция;

- конкретизация;

- абстрагирование;

- синтез;

- аналогия;

- моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

- информационная;

- учетно-контрольная;

- аналитическая;

- функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Причины возникновения контроллинга

На стыке девятнадцатого и двадцатого веков многие американские руководители в процессе управления организациями столкнулись с острой необходимостью улучшения методов хозяйственного учета и финансового контроля. Первые попытки улучшения учетной системы выглядели таким образом – руководители предприятий возлагали на главного финансиста и секретаря фирмы задачи по предоставлению аналитической информации по вопросам экономической и хозяйственной части. Таким образом формировалась тесная рабочая взаимосвязь между финансовой службой и человеком, который ассистирует главному руководителю. Впоследствии было установлено, что из-за многообразия информации и потребности ее детализации целесообразнее возложить данную задачу на отдельных должностных лиц. Таким образом и произошло внедрение контроллинга на предприятии.

Можно выделить следующие предпосылки возникновения контроллинга:

- всемирный экономический кризис;

- усложнение и ужесточение для предпринимателей системы налогообложения;

- усложнение форм финансирования.

Развитие контроллинга как отрасли экономической науки обусловлено следующими причинами:

- интернационализации и дифференциации компаний;

- сменой технологий, задействованных в производственных сферах;

- усложнение системы управления предприятием; осложнение внешней среды;

- усложнение коммуникативных процессов для принятия управленческих решений, что повлекло за собой острую потребность в компетентных кадрах в сфере системотехники и организации.

Сегодня многие руководители зарубежных предприятий отмечают, что после создания отделов контроллинга на предприятии, к примеру, увеличились доходы фирмы, использование финансовых, человеческих и других видов ресурсов стало более правильным и удалось значительным образом сократить издержки.

Перед службой контроллинга в организации стоит очень серьезная задача – обеспечивать оперативный сбор и составление детального анализа информации по всем имеющимся затратам в целях управления предприятием. Директор предприятия, начальник финансовой службы и начальники производственных отделов должны своевременно и регулярно получать информацию, чтобы в случае возможных отклонений успеть принять правильные меры и скорректировать работу всего предприятия.

Концепции

На сегодняшний день в экономической литературе выделяют немецкую и американскую концепцию контроллинга. В целом данные концепции очень похожи друг на друга, однако основным их отличием является то, что первая более ориентирована на рассмотрение проблем внутреннего учета и анализа внутренней среды организации, а вторая – проблем внешней среды, с которой тесно взаимосвязана компания.

Стоит отметить, что немецкая концепция получила более широкое признание. Согласно данной концепции, центральной задачей является решение проблем внутреннего учета в плановой, контрольной и документальной форме.

Американская концепция также ставит на передний план решение вопросов, связанных с плановой, контрольной и документальной формой внутреннего учета, однако здесь центральное место отведено еще и решению задач оценки внешней среды и ее детального анализа.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

- период действия (стратегический или оперативный);

- область применения (зависит от поставленных задач).

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

| Область применения | Инструментарий | Период действия |

| Учет | Отчеты о хозяйственной деятельности

Учетные формы Показатели учета Методы анализа отчетности |

Оперативный |

| Организация потоков информации | Система документооборота | Стратегический |

| Планирование | Работа с объемами заказов

Анализ точки безубыточности ABC-анализ Анализ слабых мест фирмы Анализ инвестиционных проектов Анализ скидок Анализ сбыта и структуры потребления Оценка рентабельности запуска производства сырья для изготовления собственной продукции Оценка кривой обучаемости Методы логистики Бенчмаркинг Оценка потенциала фирмы SWOT-анализ Карты восприятия Оценка качества обслуживания График Гантта Расчет уровня запасов Планирование работы мощностей Ценообразование Анализ барьеров входа Сетевое планирование и др. |

Стратегический |

| Мониторинг и контроль | Система своевременного предупреждения

Анализ издержек Анализ соответствия показателей (плановых и фактических) Анализ разрывов |

Стратегический |

К вопросу выбора инструментария в контроллинге необходимо подходить крайне осторожно. К примеру, организации, которая ведет свою деятельность в условиях рынка олигополии или монополии, абсолютно нет смысла использовать анализ конкурентов.

Вышеперечисленные инструменты в контроллинге финансов позволяют значительно упростить процедуру экономического развития и составления плановой и отчетной документации.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала |

Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности |

Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Заключение

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Н. Крахина

Источник: материалы сайта fb.ru

Содержание статьи:

- История метода

- FAQ по SC-контролю

- Организационная структура

- Применение стиля в организации

- Управленческие действия

- Методы реализации успеха

- Информация о модели

- Различия в видах управленческого контроля

- Качественные и количественные критерии

- Аудиторские функции

Тип стратегии, которую использует команда в бизнесе, является ключом к тому, будет ли компания иметь долгосрочный рост и успех. Проблема заключается в том, что трудно оценить, является ли выбранная стратегия правильной или необходима коррекция. Этот процесс становится проще, если использовать общие типы стратегического контроля (strategic control , SC-контроль) для анализа разработанной стратегии, определения эффективности и выявления сильных и слабых сторон. Без этого компания не сможет адаптироваться к внешним изменениям в отрасли, которые требуют немедленных корректирующих действий.

История метода

Вам будет интересно:Виды и функции управленческого контроля

Вам будет интересно:Виды и функции управленческого контроля

Хотя контроль был одной из шести «функций управления», упомянутых Анри Файолом еще в 1917 году, идея и концепция его появились в экономической литературе по управлению в конце 1970-х годов. Работа Дж. Х. Горовица «Стратегический контроль: новый вызов для лучшего менеджмента» была опубликована в 1979 году. И, вероятно, является первой статьей, в которой эта тема подробно обсуждается.

Ключевая задача, связанная с контролем стратегического планирования — это необходимость бороться с неопределенностью. Важный анализ, проведенный Майклом Голдом и Эндрю Кэмпбеллом, показал, что используются различные методы контроля. От чистого финансового контроля, с одной стороны, до детальных систем стратегического планирования, с другой.

Вам будет интересно:Система управления производством на предприятии

Вам будет интересно:Система управления производством на предприятии

Финансовый контроль проще, и, следовательно, дешевле. Он более гибкий в работе, но обеспечивает меньший потенциал взаимодействия между структурами организации. Стратегическое планирование является трудоемким и дорогостоящим в использовании, но обеспечивает громадные возможности для достижения максимального преимущества.

В середине этого диапазона Гулд и Кэмпбелл описали механизмы стратегического контроля, которые позволяют компаниям сбалансировать свои конкурентные и финансовые возможности.

FAQ по SC-контролю

Менеджеры осуществляют SC-контроль, чтобы гарантировать достижение стратегических целей организации.

Свобода принятия решений является одной из особенностей, которая отличает стратегический контроль от других форм, осуществляемых менеджерами. Например, оперативный контроль и управление операционными процессами. Эти характерные различия влияют на то, как проектировать процессы управления и систему поддержки, используя сбалансированную систему показателей.

Основная задача SC-контроля состоит в том, чтобы определить, достигнуты ли цели и понять необходимость корректировок в соответствии с изменениями в бизнес-среде. Эта задача может быть реализована только через мониторинг, разработанный как непрерывный, одновременный процесс получения и обработки информации, параллельно стратегическому планированию, разработке и внедрению.

Вам будет интересно:Задачи и функции финансового отдела предприятия

Вам будет интересно:Задачи и функции финансового отдела предприятия

Сущность контроля стратегического планирования можно резюмировать следующим образом:

- постоянный мониторинг внешних и внутренних условий работы и прогресса в достижении стратегических целей компании;

- объединение предприятий, в организационную систему, стратегические подразделения, операционные рынки;

- нацеленность на оценку прогресса и результатов деятельности, обнаружение и интерпретация сигналов о предстоящих изменениях и проблемах до того, как они вызовут неблагоприятные последствия для компании, и выработка необходимого ответа на эти изменения;

- реализация с использованием информационных систем и инструментов взаимодействия, которые обеспечивают гибкое реагирование компании;

- тесная связь со стратегическим планированием;

- включение инструментов процедуры планирования, в которых система стратегического контроля является платформой для реализации стратегий.

Организационная структура

Организационная структура — формальная конфигурация ролей компании, процедур, механизмов управления и контроля, а также процессов управления и принятия решений. Простая структура — это организационная форма, в которой владелец принимает все важные решения напрямую и контролирует все действия, в то время как персонал выполняет надзорные полномочия.

Функциональная структура — состоит из управляющего директора и ограниченного корпоративного персонала с функциональными линейными менеджерами в доминирующих организационных областях. Таких как производство, бухгалтерский учет, маркетинг, исследования и разработка, инженерные и кадровые ресурсы.

Междисциплинарная (M-Form) структура — состоит из операционных подразделений, в которых каждая структура представляет отдельную компанию или центр прибыли, с корпоративными участниками, наделенных самой большой ответственностью за ежедневные операции и стратегию подразделений перед ответственными менеджерами.

Форма бизнес-подразделения — это форма многоотраслевой структуры, состоящей как минимум из трех уровней:

- более высоким уровнем является штаб-квартира корпорации;

- следующий уровень — группа SBU (стратегическая бизнес-единица: филиал, отдел);

- последний уровень — это разделение на группы в соответствии с отношениями (товарный или географический рынок) внутри каждой SBU.

Централизация — это степень, в которой органы, принимающие решения, поддерживаются на более высоких уровнях управления.

Организации могут использовать основные типы структур в системе стратегического контроля: простые, функциональные и разнообразные. Иногда организации обнаруживают, что они выросли из единой структуры и нуждаются в адаптации новой формы, чтобы эффективно справляться с большей сложностью и ростом производства.

Применение стиля в организации

Вам будет интересно:Основные функции руководителя: типы управленцев и их обязанности

Вам будет интересно:Основные функции руководителя: типы управленцев и их обязанности

Процессы SC-контроля гарантируют, что действия, необходимые для достижения стратегических целей, выполнены и оказывают желаемое влияние на организацию. Эффективный процесс стратегического контроля должен косвенно помочь организации обеспечить получение намеченных результатов и работоспособность всех методов, используемых для достижения целей.

При этом повседневная деятельность в организациях контролируется с помощью систем оперативного контроля.

Один из способов осуществления контроля — задействование процессов управления, основанных на внедрении стратегических сбалансированных оценочных карт, описанных Капланом и Нортоном в своих трудах.

Современные методы проектирования, такие как сбалансированная система показателей третьего поколения, объединяют последние идеи о стратегических идеях и принципах управления в простую для реализации структуру.

Управленческие действия

Стратегическое управление — набор текущих процессов и видов деятельности, которые организация использует для систематической координации ресурсов и действий с видением, миссией и стратегией во всей производственной структуре. В стабильной среде стратегия требует установления конкурентной позиции и последующей ее защиты.

Благодаря стратегическому управлению компания получает большую гибкость. Она может легко перейти от одной доминирующей стратегии к другой. Процесс стратегического управления можно разделить на пять основных функций:

- планирование;

- организацию;

- прохождение заказов;

- координацию;

- контроль.

Основные задачи стратегического контроля включают в себя:

Этот контроль изучает отдельные положения проекта:

Методы реализации успеха

Компания не может предвидеть какую-либо внешнюю угрозу, которая способна повлиять на успех компании, не имея необходимой информации. Стратегический контроль позволяет идентифицировать источники информации, которые отслеживают эти внешние факторы.

Четыре типа SC-контроля — это менеджмент в управлении, контроль реализации, контроль предупреждений и стратегическое наблюдение. Каждый из них предоставляет различные перспективы и методы анализа стратегического контроля, помогающих максимизировать эффективность бизнес-стратегии.

Она основана на предположении о том, как все будет происходить в будущем. Инструменты управления позволяют проверить, остается ли это предположение верным, когда идея воплощается в жизнь. На управление могут влиять такие факторы, как инфляция, процентные ставки и социальные изменения, или отраслевые факторы, такие как конкуренты, поставщики и входные барьеры. Эти элементы управления помогут компании определить изменения в менеджменте, соответствующие ее бизнес-стратегии.

После разработки бизнес-стратегии фирме придется ее реализовать. Предпринимая действия, необходимые для осуществления плана стратегического контроля, компания использует контроль реализации, чтобы гарантировать, что нет необходимости вносить какие-либо изменения в стратегию. Два основных типа управления, которые должны быть реализованы — это мониторинг стратегических областей и выполнение основных этапов. Первое означает, что анализируется тактика, которая служит для завоевания доли рынка, последнее позволяет оценить деятельность в некоторых точках стратегии.

Отслеживание предупреждений при стратегическом финансовом контроле жизненно необходимо. Компаниям понадобятся механизмы для оценки деловой ситуации в случае чрезвычайных ситуаций, таких как стихийные бедствия, отзыв продукции или быстрый рост рынка. Специальные элементы управления оповещением позволяют компании проверить точность стратегии в свете этих новых событий. Для реализации потребуется подготовка методов обработки этих специальных предупреждений, а также процедуры, которым необходимо будет следовать, приоритеты и используемые инструменты.

Информация о модели

Независимо от типа или уровня систем SC-контроля, в которых нуждается организация, его можно представить в виде модели обратной связи в шесть этапов:

Различия в видах управленческого контроля

Вам будет интересно:Принципы компании: понятие, цели и деятельность

Вам будет интересно:Принципы компании: понятие, цели и деятельность

Как стратегический, так и операционный контроль имеет преимущества, которые могут использовать организации. SC-контроль учитывает стратегию процесса от реализации до завершения и анализирует, насколько эффективны действия, и где можно внести изменения для улучшения. Оперативный контроль ориентирован на повседневные операции. Стратегический и оперативный контроль — виды управленческого контроля, которые имеют существенные различия.

Факторы, влияющие на виды контроля, и их различия:

Качественные и количественные критерии

После завершения реализации стратегии организация рассчитывает достичь желаемых целей. Необходимо организовать процесс оценки и мониторинга стратегии на ранних этапах реализации, чтобы проверить, была ли стратегия успешной, и при необходимости внести коррективы в середине этапа. Неожиданные действия конкурентов могут создать серьезные пробелы в стратегии. Поэтому перечень таких факторов потребует непрерывной оценки и стратегий контроля.

Оценка стратегии организации может проводиться как качественно, так и количественно. Количественная оценка основана на данных и возможна с использованием анализа, чтобы определить, работает или не работает содержание стратегии. Качественная оценка и контроль — это процесс в реальном времени. Организации обычно используют финансовые показатели в качестве количественных критериев для оценки стратегии.

Вот некоторые из ключевых финансовых показателей, которые можно использовать в качестве критериев для оценки стратегии:

Эти факторы используются различными организациями для измерения эффективности деятельности организации. Следует отметить, что качественные критерии больше связаны с краткосрочными целями, чем с долгосрочными целями. По этой причине критерии качества очень важны при оценке стратегий.

Аудиторские функции

Аудиты — это еще один метод контроля. Функции управления разделены на три основные группы, а именно:

Существует еще одна группа, известная как управленческий аудит, которая изучает и оценивает общую эффективность всей управленческой команды. Аудиторские команды оценивают эффективность различных подразделений организации и системы управления компании. Информация, которую они предоставляют, является критически важной для управления. В настоящее время большинство организаций занимаются управленческим аудитом.

Таким образом, очевидно, что стратегический контроль направлен на обеспечение того, чтобы организация эффективно соответствовала окружающей бизнес-среде и ее прогрессу в достижении стратегической цели. Поскольку исследования в области SC-контроля все еще находятся на ранней стадии развития, в этой области нет общепринятых моделей или теорий. В целом, для развития стратегического контроля требуются структура, руководство, технологии, человеческие ресурсы и системы информации и контроля.

Стратегический контроль в системе стратегического управления

Заключительным компонентом общей схемы стратегического управления является стратегический контроль. Схема стратегического управления приведена в публикации «Стратегическое управление. Модель POSIES»[1]. Большей частью этот компонент понимают как процесс достижения целей. Однако в таком виде стратегический контроль в современном мире имеет ограниченное значение. Выявление отклонений от планов в ходе реализации стратегии важно, однако, более важно внесении корректирующих действий в планы, задачи, а, в отдельных случаях, в организационные цели и стратегии. Последнее более значимо, поскольку стратегический контроль нацелен на достижение планируемого видения, а не просто на исполнение ранее принятых по этому поводу решений.

Таким образом, «стратегический контроль ― это действия организации по отслеживанию стратегии по мере ее реализации, выявлению проблем или изменений в ее базовых предпосылках и внесению необходимых коррективов»[2].

В отличие от традиционного контроля, в менеджменте ― «это общий контроль эффективности стратегического управления, включающий как долгосрочные, так и краткосрочные компоненты, который осуществляется с помощью интегрированной системы обзора (деятельности) в масштабах всей организации»[3].

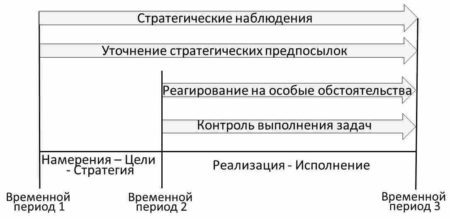

Общая схема стратегического контроля

Схема показана на рисунке.

Рисунок. Инструменты стратегического контроля

Отметим, что инструменты «Стратегическое наблюдение» и «Уточнение стратегических предпосылок» используется на всех этапах стратегического процесса. От формулирования намерений до исполнения. Это сказывается на характере инструментов.

Инструменты общие для всех этапов

Контроль предпосылок.

Принятие стратегии предваряется формулированием Намерений, которые в свою очередь рождались на основе ожиданий, построенных на гипотезах, предположениях или прогнозах. Поэтому сформулированные стратегии имеют некий налет неопределенности, обусловленный этими предпосылками. Контроль предпосылок предназначен для систематической и непрерывной проверки того, остаются ли в силе предпосылки, на которых основана стратегия.

Контроль предпосылок, это систематическая проверка актуальности гипотез, предположений и прогнозов, на которых основана стратегия.

Если жизненно важная предпосылка больше не действует, стратегию, возможно, придется изменить. Чем скорее неверная предпосылка может быть выявлена и отвергнута, тем больше шансов на то, что может быть разработан приемлемый сдвиг в стратегии. Контроль предпосылок в первую очередь связан с контролем ранее принятых допущений в процессе анализа внешней среды и состоянием отрасли.

Менеджеры должны выбрать предпосылки, изменение которых 1) наиболее вероятно и 2) окажут существенное влияние на фирму и ее стратегию и проверит их на предмет актуальности.

Стратегическое наблюдение[4]

Предыдущий инструмент и стратегическое наблюдение ― это похожие инструменты. Отличие заключается в природе поиска. По своей природе контроль предпосылок является целенаправленным контролем, в то же время стратегическое наблюдение является несфокусированным. Стратегическое наблюдение предназначено для мониторинга широкого спектра событий внутри и за пределами фирмы, которые могут повлиять на ход ее стратегии. Основная идея стратегического наблюдения заключается в том, что важная, но непредвиденная информация может быть обнаружена в результате общего мониторинга множества источников информации.

Стратегическое наблюдение ― это деятельность руководства по мониторингу широкого спектра событий внутри и чаще за пределами фирмы, которые могут повлиять на ход ее стратегии с течением времени.

Стратегическое наблюдение должно быть как можно более несфокусированным. Это должно быть свободное «сканирование окружающей среды». Среди используемых каналов могут быть специализированные печатные и интерактивные журналы, публикуемые отчеты и обзоры как по связанной тематике, так и общего характера, информация от поставщиков и покупателей, информация, полученная на выставках, ярмарках и т.д. Такое сканирование осуществляется специалистами разного уровня и направления: от генерального директора, до специалистов по снабжению и сбыту.

Несмотря на явное не структурированность анализа, стратегическое наблюдение обеспечивает постоянный, широкомасштабный контроль за всеми повседневными операциями. Это позволяет выявить информацию, имеющую отношение к стратегии фирмы. Важная часть инструмента ― это центр сбора и анализа информации.

Инструмент может быть реализован разными способами: наиболее простой и, вероятно, более эффективный ― это проведение эпизодических информационных совещаний, на которых выявленные события, которые могут оказать влияние на компанию, рассматриваются и принимаются во внимание. В случае, если ожидается существенное влияние на компанию, могут быть приняты решения по детальному исследованию или даже принятию оперативных мер.

Анализ практики работы многих компаний как в РФ, так и за рубежом дает основания предположить, что эта стадия стратегического менеджмента далеко не всегда реализуется достаточно эффективно.

Повторю понравившееся мне жаргонное выражение: «Если Вы и Ваша компания в «шоколаде», то это не навсегда! Чаще открывайте форточку и заглядывайте в будущее, заодно и проветривайте помещение».

Инструменты, используемые на этапах «Реализация – Исполнение»

Реагирование на особые обстоятельства

Другим типом стратегического контроля, на самом деле являющимся подмножеством трех других, является контроль особых обстоятельств. По сути, это даже не контроль, а действия в форс мажорных обстоятельствах.

Реагирование на особые обстоятельства ― это действия руководства, предпринятые для тщательного и часто очень быстрого пересмотра стратегии фирмы из-за внезапного, неожиданного события.

Таких событий в истории нашего государства достаточно много. Последние и наиболее значимые ― это пандемия, связанная с COVID 19, начало специальной военной операции (СВО) в феврале 2022г. И то и другое потребовало от многих компаний перестройки своей деятельности, корректировки стратегий и даже ее изменение. Однако возможны не такие масштабные особые обстоятельства, но требующие для некоторых компаний быстрого уточнение стратегии. Например, внезапное приобретение ведущей компании-конкурента сторонней фирмой, неожиданная проблема с продуктом, расторжение рекламного контракта в связи со снижением имиджа лица компании. Наглядный пример с банком «Тинькофф»: заявления и действия бывшего владельца банка И. Тинькова привели к снижению акций и потребуют от руководства принятия срочных мер [5].

Подобные как общие, так частные события должны вызвать немедленную и интенсивную переоценку стратегии фирмы и ее текущей стратегической ситуации. Во многих организациях первоначальным реагированием организации на непредвиденные события, которые могут оказать непосредственное влияние на ее стратегию, занимаются кризисные группы.

Контроль выполнения задач

Реализация стратегии происходит в виде серии шагов, программ, инвестиций и разного рода действий, которые происходят в течение длительного времени. Осуществляются специальные проекты, программы. В этих шагах принимают участи как производственные, так и функциональные подразделения. Ключевые должности добавляются или переназначаются. Ресурсы мобилизованы. Другими словами, менеджеры реализуют стратегию, преобразуя широкие планы в конкретные, поэтапные действия и результаты конкретных подразделений и отдельных лиц.

Контроль выполнения задач ― это действия руководства, направленные на оценку того, следует ли изменять общую стратегию в свете результатов, связанных с поэтапными действиями по реализации общей стратегии.

Следует различать основные типы контроля выполнения задач: контроль реализации стратегических инициатив или проектов; обзоры этапов (т.е. результаты, достигнутые на промежуточных этапах); оперативный контроль.

Контроль стратегических инициатив или проектов

В качестве средства контроля реализации стратегии, которая, как правило, носит масштабный характер, часто используют контроль отдельных стратегических инициатив или проектов. Такие проекты, собственно, и составляют содержание стратегии. В связи с этим контроль хода реализации данных проектов позволяет оценить ход реализации всей стратегии и позволяет оценить целесообразность корректировки стратегии.

Контроль стратегических инициатив или проектов ― это контроль отдельных этапов или составляющих принятой стратегии. Информация о ходе их реализации позволит определить, является ли продолжение реализации стратегии целесообразным или она нуждается в корректировке или серьезных изменениях.

Полезность такого метода контроля представляется очевидным, исходя из общих соображений. Однако использование результатов контроля отдельных составляющих стратегии для оценки стратегии целиком сопряжено с трудностями. Это обусловлено тем, что переносить результаты реализации проектов на общую стратегию малопродуктивно, особенно на начальных стадиях проекта. Один из возможных способов преодоления этого затруднения заключается в согласовании перечня этапов реализации проекта, которые являются критическими факторами успеха стратегии. Это согласование целесообразно провести на ранних стадиях процесса планирования. Менеджеры, ответственные за контроль, будут выделять эти этапы из других видов деятельности и чаще наблюдать за ними.

Обзоры результатов, достигнутых на промежуточных этапах.

Менеджеры часто пытаются определить важные этапы, которые будут достигнуты в ходе реализации стратегии. Этими вехами могут быть критические события, выделение крупных ресурсов или просто прохождение определенного периода времени. Промежуточные обзоры, которые затем проводятся, обычно включают в себя полномасштабную переоценку стратегии и целесообразности продолжения или переориентации направления деятельности фирмы.

Обзоры результатов, достигнутых на промежуточных этапах ― это обобщение результатов выполнения отдельных проектов или всех проектов в заранее определенные временные промежутки с целью принятия решений о корректировки стратегии.

Контрольные обзоры также могут проводиться одновременно, когда делается важный шаг в реализации стратегии или когда устраняется ключевая неопределенность. Менеджеры даже могут установить произвольный период, скажем, два года, в качестве контрольной точки. Какой бы ни была основа для выбора этого пункта, важнейшей целью поэтапного анализа является тщательное изучение стратегии фирмы, чтобы контролировать будущее стратегии.

Оперативный контроль

Контроль за внедрением также обеспечивается с помощью систем оперативного контроля, таких как бюджеты, графики и ключевые факторы успеха. В то время как стратегический контроль направлен на управление компанией в течение длительного периода (обычно пяти и более лет), оперативный контроль обеспечивает последующую оценку и контроль в течение коротких периодов — обычно, от одного месяца до одного года.

Оперативный контроль обеспечивает контроль выполнения задач в течение коротких периодов с помощью таких средств, как бюджеты, графики и достижение ключевых факторов успеха.

Оперативный контроль должен строиться по классической схеме, используемой в менеджменте. Эта схема предусматривает три фазы управленческого контроля. Первая фаза заключается в установлении стандартов. В данном случае стандарт — это точное определение цели, которые должны быть достигнуты в обозначенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования. Второй аспект — это измерение того, что было в действительности достигнуто за определенный период, и сравнение достигнутого с ожидаемыми результатами. Если обе эти фазы выполнены правильно, то руководство организации не только знает о том, что в организации существует проблема, но и знает источник этой проблемы. Это знание необходимо для успешного осуществления третьей фазы, а именно, стадии, на которой предпринимаются действия, если это необходимо, для коррекции серьезных отклонений от первоначального плана или пересмотра целей.

Для установления стандартов используются традиционные для бизнеса количественные и качественные показатели (время, денежные единицы измерения, весовые, объемные показатели, ключевые факторы и пр.). Результаты оформляются в различной форме.

ИТОГО: Другими словами, стратегический контроль, это процесс планирования в процессе реализации стратегии и распространяется на все этапы стратегического управления.

Стремительно ускоряющийся уровень изменений на мировых рынках привел к тому, что стратегический контроль стал фактически ключевой функцией в управлении компанией.

______________

Эта статья подготовлена на основе издания The On-Line Encyclopaedia of Strategic Management: Notes & Concepts[6]. Использовались и другие источники. Статья является одной из подобных публикаций по различным аспектам Стратегического менеджмента, выложенных на данном сайте. Статьи предназначены для всех, кто заинтересован в углубленном понимания стратегического менеджмента и нуждается в корректных источниках по данной теме. Для просмотра других статей откройте рубрику Записи блога – Энциклопедия (в меню сайта) или перейдите по данной ссылке – Энциклопедия.

Вопросы, свои мысли приветствуются. Пишите в комментариях, расшаривайте в соцсетях.

[1] https://www.dekanblog.ru/2022/06/enciklopediya/strategicheskoe-upravlenie-model-posies/

[2] Пирс II Дж. Робинсон Р., A. Стратегический менеджмент, 12-e изд. – СПб.: Питер. 2013 – 560 с.

[3] Witcher B. J. Encyclopaedia of Strategic Management: Notes & Concepts. 2012. [Электронный ресурс] URL: https://www.academia.edu/28269740/Encyclopaedia_of_Strategic_Management_Notes_and_Concepts_The_On-Line_Encyclopaedia_of_Strategic_Management_Notes_and_Concepts (дата обращения: 17.12.2022).

[4] В русском переводе книги приведено словосочетание «Стратегическое предвидение». Это не соответствует оригиналу и смыслу, вкладываемому авторами в этот термин. В оригинале использовано слово surveillance, которое переводится как наблюдение

[5] Петров В. Тиньков похоронил Тинькофф банк [Электронный ресурс] URL: https://smart-lab.ru/blog/794374.php (дата обращения: 21.12.2022).

[6] https://manualzz.com/doc/29276881/encyclopaedia-of-strategic-management–concepts