Руководства и инструкции

Инструкция по настройке рабочего места для работы с порталом электронных счетов-фактур

Для работы с порталом подачи электронных счетов-фактур Вам необходимо:

1. Убедитесь, что Ваша операционная система соответствует требованиям и не является любительской «сборкой».

Откройте просмотр свойств системы: нажмите правой клавишей по ярлыку Компьютер (Мой компьютер) – Свойства.

Версия операционной системы должна быть Microsoft Windows XP Service Pack 3, Microsoft Windows 7, 8 или 10.

Обратите внимание на то, как выглядят свойства операционной системы:

- год сборки должен соответствовать реальному году выхода операционной системы (например, WindowsXP – 2002, Windows 7 – 2009 и т.п.);

- не должно быть никаких посторонних картинок, кроме логотипа Windows (также могут присутствовать логотипы производителей и/или информация об активации).

Распространённые сборки, с которыми могут возникать проблемы: ZverCD, ZverDVD, PiterPen, Goletsa и.т.п.

Работа криптографических компонентов на такого рода сборках не гарантируется.

2. Установите актуальные программные средства криптографической защиты информации «Авест» (программный комплекс «Комплект абонента АВЕСТ»).

На данный момент актуальная версия криптопровайдера 6.3.0.813: проверить версию можно, открыв Пуск – «Все программы» – «Авест» – «Avest CSP bel» – вкладка «Версия».

Если на компьютере установлена более старая версия криптопровайдера Avest CSP bel, то лучше всего воспользоваться обновлением всего комплекта абонента. Для этого:

Cкачайте и сохраните на компьютер архив с актуальным комплектом абонента для носителей AvToken или AvPass:

- АРХИВ для абонентов РУП «Национальный центр электронных услуг»

- программы находятся в архиве. Обязательно распакуйте архив перед установкой программ;

- зайдите в распакованный каталог с файлами ..AvPKISetup(bel);

- найдите файл AvPKISetup2.exe и запустите его двойным щелчком мыши, запустится мастер обновления ПО;

- следуйте указаниям мастера установки, будьте внимательны, возможно, в процессе установки потребуется перезагрузка компьютера.

- Подробная инструкция по использованию автоматического инсталлятора AvPKISetup находится в этом же архиве в папке ..AvPKISetup(bel)DocsИнструкция по обновлению комплекта абонента.pdf

Cкачайте и сохраните на компьютер архив с актуальным комплектом абонента для носителей AvBign:

- АРХИВ для абонентов РУП «Национальный центр электронных услуг»

- программы находятся в архиве. Обязательно распакуйте архив перед установкой программ;

- зайдите в распакованный каталог с файлами ..AvPKISetup(bign);

- найдите файл AvPKISetup2.exe и запустите его двойным щелчком мыши, запустится мастер обновления ПО;

- следуйте указаниям мастера установки, будьте внимательны, возможно, в процессе установки потребуется перезагрузка компьютера.

- Подробная инструкция по использованию автоматического инсталлятора AvPKISetup находится в этом же архиве в папке ..AvPKISetup(bign)DocsИнструкция по обновлению комплекта абонента.pdf

3. Убедитесь, что Ваш сертификат действителен и присутствует в Персональном менеджере сертификатов Авест.

Откройте соответствующий сертификату Персональный менеджер (обычно находится в виде ярлыка на рабочем столе). Выберите нужный сертификат, пройдите авторизацию со вставленным ключом. Убедитесь, что сертификат действующий, нажав правой клавишей на него и выбрав «Просмотр».

Если у Вас не установлен личный сертификат в Персональном менеджере, то необходимо поставить галочку «Войти без авторизации». Нажать «Файл» – «Импорт сертификатов/СОС», найти нужный сертификат через кнопку «Обзор…» и проимпортировать его, следуя указаниям.

Обычно сертификат записывают на диск вместе с комплектом программ в месте регистрации. Если диск не получается найти, то можно обратиться в орган, выдававший его, за копией Вашего действующего сертификата в формате *.p7b.

4. Воспользуйтесь кнопкой автоматического обновления актуальных Списков отозванных сертификатов. ИМПОРТ СОС.

Рекомендуется периодически обновлять Списки отозванных сертификатов, обращаясь к данной кнопке. Также Списки отозванных сертификатов требуют актуальных корневых сертификатов, действительность которых можно проверить в Персональном менеджере сертификатов в «Доверенных УЦ».

5. Убедитесь, что Вы используете версию браузера Internet Explorer 8, 10 или 11.

Запустите Internet Explorer, выберите значок с изображением шестеренки (в разных версиях может быть знак «?» или меню «Справка») – «О программе». Версия браузера Internet Explorer должна быть 8, 10 или 11.

6. Выполните первичные настройки браузера Internet Explorer.

Необходимо запустить Internet Explorer. В строке меню выбрать значок с изображением шестеренки или кнопку «Сервис» – пункт «Свойства обозревателя» / «Свойства браузера». Откроется окно свойств обозревателя – выбрать вкладку «Безопасность». Нажать на зеленую галочку «Надежные узлы (сайты)», а затем на кнопку «Узлы (Сайты)».

Откроется окно «Надежные узлы». В поле «Добавить в зону следующий узел» вписать адрес для работы в личном кабинете (*.vat.gov.by). Убрать галочку напротив фразы: «Для всех узлов этой зоны требуется проверка серверов (https:)» и нажать кнопку «Добавить». После чего адрес появится в списке Веб-узлов. Следует также проверить, чтобы среди надежных сайтов не было каких-либо упоминаний vat.gov.by. Нажать кнопку «Закрыть».

Вновь откроется вкладка «Безопасность». Нажать кнопку «Другой». Откроется окно с названием «Параметры безопасности – зона надежных узлов». Пролистать список вниз до заголовка «Элементы ActiveX и модули подключения». Все, что находится ниже этого заголовка до конца списка, должно быть включено (кроме пункта «Включить фильтрацию ActiveX»). Пролистать этот список до конца вниз и включить все элементы параметров безопасности, после чего нажать кнопку «ОК». Появится окно с предупреждением: «Вы действительно хотите изменить настройку для этой зоны?». Нажать кнопку «Да».

Закрыть браузер Internet Explorer и запустить его снова.

7. Убедитесь, что антивирусное ПО не блокирует доступ к Порталу.

Для этого необходимо отключать антивирусное ПО на время работы с Порталом. В некоторых антивирусах (например, ESET NOD 32) необходимо дополнительное отключение фильтрации протоколов TLS и SSL.

8. Для серверных операционных систем требуется дополнительная настройка.

Скачайте файл ключа реестра

Сохраните этот файл на компьютер. Распакуйте архив и запустите файл двойным щелчком мыши (изменения нужно вносить с правами администратора). Разрешите внесение изменений в реестр. Выполните перезагрузку компьютера после внесения всех изменений.

9. Зарегистрируйтесь на Портале и выполните вход.

Для регистрации на Портале необходимо после всех настроек и со вставленным ключом нажать на главной странице кнопку «Вход», затем в верхнем правом углу – кнопку «Регистрация». Далее следует выбрать свой сертификат и ввести пароль в контейнере ключа. Выберите роль «Администратор» и подайте анкету.

В случае, если Вы первый пользователь и регистрируете ключ впервые, то после перезапуска браузера Вы можете входить на Портал, нажав на кнопку «Войти». Первый пользователь, который зарегистрируется в личном кабинете субъекта хозяйствования, автоматически приобретает роль администратора. Администратор имеет доступ ко всем возможностям личного кабинета, административной части, в том числе и к управлению учетными записями других пользователей данного субъекта хозяйствования, которые зарегистрируются позже.

Если же Вы не первый пользователь от Вашей организации, то Вам необходимо дождаться активации от Вашего администратора.

В случае, если Вы регистрируете новый ключ, а с предыдущего устаревшего ключа Вы работали в роли администратора, то необходимо обратиться в Инспекцию МНС с письменным запросом на активацию.

10. В случае каких-либо ошибок при входе, проверьте выполнение предыдущих пунктов и проделайте дополнительные настройки браузера.

Необходимо запустить Internet Explorer. Далее:

- проверьте наличие интернет-соединения (например, загрузив другую страницу);

- нажмите «Очистить ssl» в свойствах браузера (меню Сервис) на вкладке «Содержание»;

- проверьте наличие Вашего сертификата и его срок действия на вкладке «Содержание» в «Сертификаты»;

- проверьте наличие и включите плагин в свойствах браузера на вкладке Программы в «Настроить надстройки»;

- очистите временные файлы и файлы-cookie на вкладке «Общие» – «Удалить…».

Перезапустите Internet Explorer и снова выполните вход.

Для корректной работы Портала, Вам следует в браузере Internet Explorer обновить страницы, нажав на клавиатуре комбинацию клавиш Ctrl+F5. Также рекомендуется периодически чистить кэш браузера, удаляя временные файлы и файлы-cookie в свойствах браузера во вкладке «Общие».

11. «Невозможно отобразить страницу» при входе на портал ЭСЧФ после установки обновления КВ3189866 на Windows 10.

Для устранения неполадки нужно переустановить все установленные в системе криптопровайдеры. Проще всего это сделать, запустив установку комплект абонента и отметив в окне выбора компонентов галочками пункты напротив криптопровайдеров.

Инструкция субъекта хозяйствования

Просмотр Скачать

Инструкция пользователя с/х по работе с предварительным контролем и мониторингом сделок

Просмотр Скачать

Инструкция к разделу Отчеты и аналитика для субъекта хозяйствования

Просмотр Скачать

Инструкция администратора кабинета субъекта хозяйствования

Просмотр Скачать

Инструкция по настройке браузера Microsoft Edge

Просмотр Скачать

Инструкция по заполнению электронного счета-фактуры

Просмотр

Форма электроного счета-фактуры по НДС

Просмотр Скачать

Техподдержка

Номера телефонов для обращения плательщиков по различным вопросам работы с АИС «Учет счетов-фактур»:

Техническая поддержка

Настройка и установка, регистрация на Портале, вопросы по входу, функции и возможности личного кабинета.

Информационная поддержка Министерства по налогам и сборам Республики Беларусь

Методология заполнения, порядок выставления, движение, учет и работа с ЭСЧФ, исчисление НДС, вопросы по справочникам и нормативной базе, а также предложения и пожелания.

О порядке заполнения отдельных показателей счетов-фактур и корректировочных счетов-фактур, выставляемых в электронной форме

Номер: СД-4-3/10681@

Дата письма: 29.07.2021

Дата публикации: 18.08.2021

Категория (тематика) письма: НДС

Теги:

Статья 169 НК РФ

Вопрос:

О порядке заполнения отдельных показателей счетов-фактур и корректировочных счетов-фактур, выставляемых в электронной форме

Ответ:

Федеральная налоговая служба в связи с многочисленными обращениями налогоплательщиков, касающимися внесения изменений в формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства Российской Федерации № 1137), сообщает следующее.

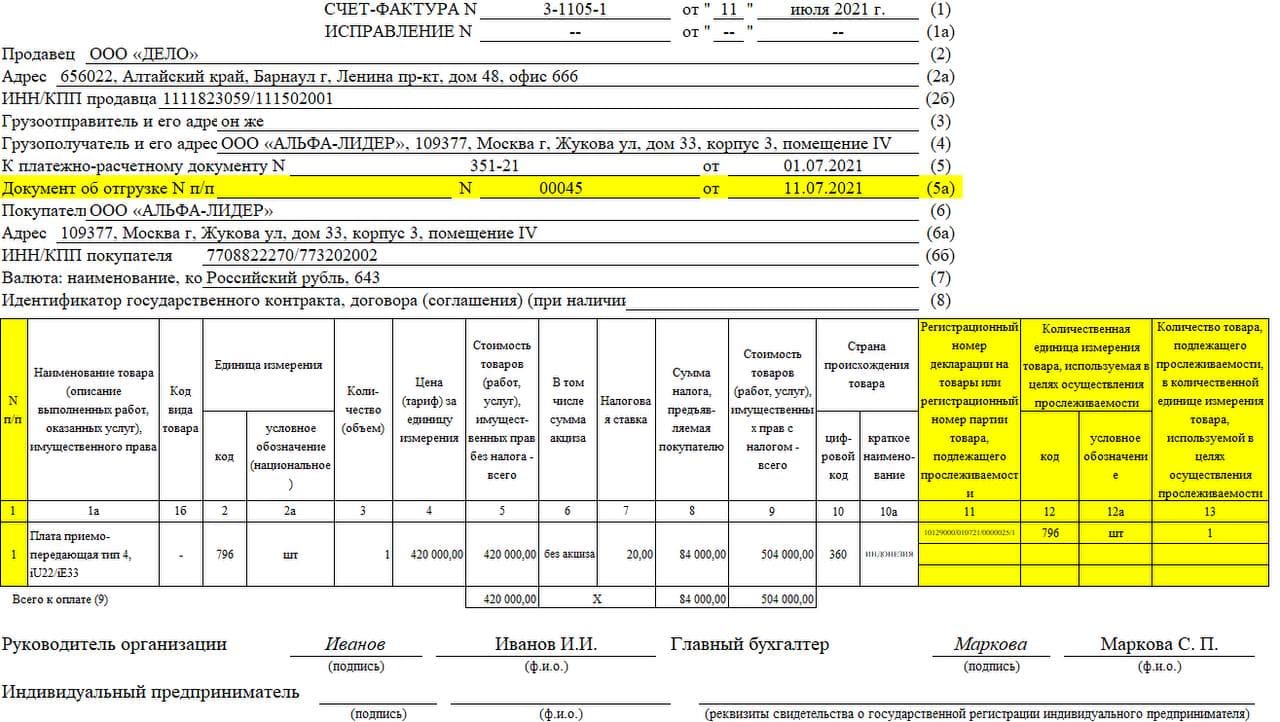

Федеральным законом от 09.11.2020 № 371-ФЗ внесены изменения, в частности, в подпункты 4 и 5 пункта 5, подпункты 14 и 15 пункта 5.2 статьи 169 Налогового Кодекса Российской Федерации (далее-Кодекс), обязывающие налогоплательщиков указывать в счетах-фактурах порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, а в корректировочных счетах-фактурах отражать информацию о стране происхождения товаров и регистрационном номере декларации на товары.

В связи с этим постановлением Правительства Российской Федерации от 02.04.2021 № 534 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» форма счета-фактуры дополнена, в частности, строкой 5а, а форма корректировочного счета-фактуры — графами 10, 10а и 11.

Так, на основании Приложений №№ 1 и 2 к постановлению Правительства Российской Федерации № 1137 в указанных строке счета-фактуры и графах корректировочного счета-фактуры отражаются следующие показатели:

- в строке 5а — реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих отгрузку товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

- в графах 10 и 10а — цифровой код и соответствующее ему краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира, указанные в графах 10 и 10а счета-фактуры, к которому составляется корректировочный счет-фактура;

- в графе 11 — регистрационный номер декларации на товары, указанный в графе 11 счета-фактуры, к которому составляется корректировочный счет-фактура.

Согласно пунктам 1 и 9 статьи 169 Кодекса счета-фактуры составляются в электронной форме налогоплательщиками в соответствии с установленными форматами и порядком выставления и получения счетов-фактур в электронной форме.

Формат счета-фактуры в электронной форме утвержден приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ (далее — формат счета-фактуры), а формат корректировочного счета-фактуры в электронной форме утвержден приказом ФНС России от 12.10.2020 № ЕД-7-26/736@ (далее — формат корректировочного счета-фактуры).

В целях отражения в выставляемом в электронной форме счете-фактуре информации, предусмотренной в строке 5а, в таблице 5.5 формата счета-фактуры предусмотрен сложный множественный элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)», структура которого приведена в таблице 5.11 указанного формата.

При этом в отношении каждого документа об отгрузке необходимо заполнять отдельный элемент «Реквизиты документа, подтверждающего отгрузку товаров (работ, услуг, имущественных прав) (ДокПодтвОтгр)» (без использования разделительного знака «;» (точка с запятой) внутри каждого атрибута элемента).

В то же время строка 5а счета-фактуры кроме номера и даты документа об отгрузке содержит также реквизит — порядковый номер записи. Однако формат счета-фактуры элемента с соответствующим наименованием не содержит.

Что касается отражения значений граф 10, 10а и 11 в корректировочном счете-фактуре, то в настоящее время в формате корректировочного счета-фактуры не поименованы элементы для отражения информации о стране происхождения товаров и регистрационном номере декларации на товары (кроме регистрационного номера партии товара, подлежащего прослеживаемости).

Учитывая, что налогоплательщикам с учетом положений статьи 169 Кодекса следует руководствоваться установленным форматом счета-фактуры (корректировочного счета-фактуры), то до внесения соответствующих изменений в действующие форматы счета-фактуры (корректировочные счета-фактуры), составленные налогоплательщиками в соответствии с такими форматами без формирования наименований и значений вышеуказанных элементов в свободных информационных полях, не могут рассматриваться в качестве ненадлежащего исполнения ими положений статьи 169 Кодекса и являются основанием для применения налоговых вычетов покупателем.

Одновременно следует учитывать, что в случае формирования документа, совмещающего в себе и первичный учетный документ, и счет-фактуру (функция «СЧФДОП»), в строке 5а (в сложном элементе, предусмотренном таблицей 5.11 формата счета-фактуры), указывается «Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг)» с номером и датой, отраженными в строке 1 счета-фактуры (в элементах «НомерСчФ» и «ДатаСчФ», предусмотренными таблицей 5.5 формата счета-фактуры).

Действительный государственный советник

Российской Федерации 2 класса

Д.С. Сатин

II. Правила заполнения счета-фактуры, применяемого

при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае реализации комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, у одного и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, указываются номер и дата составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

б) в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке налогоплательщик вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в строке 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования продавцов — юридических лиц в соответствии с учредительными документами, фамилии, имена, отчества индивидуальных предпринимателей (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица (экспедитора, застройщика или заказчика, выполняющего функции застройщика) в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

г) в строке 2а — адрес (для юридических лиц), указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства (для индивидуальных предпринимателей), указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 2 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указывается адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются адрес продавца, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются адрес экспедитора, застройщика или заказчика, выполняющего функции застройщика, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика), указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. «г» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

д) в строке 2б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-продавцов (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

е) в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузоотправителей и их почтовые адреса (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

ж) в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузополучателей и их почтовые адреса (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

з) в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцам и комитентом (принципалом) комиссионеру (агенту) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, продавцам и покупателем (клиентом, инвестором) — экспедитору, застройщику или заказчику, выполняющему функции застройщика через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

з(1)) в строке 5а — реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

(пп. «з(1)» введен Постановлением Правительства РФ от 02.04.2021 N 534)

и) в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование покупателей в соответствии с учредительными документами (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

к) в строке 6а — адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются адрес покупателя, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. «к» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

л) в строке 6б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-покупателей (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

м) в строке 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации;

н) в строке 8 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).

(пп. «н» введен Постановлением Правительства РФ от 25.05.2017 N 625)

2. В графах указываются следующие сведения:

а) в графе 1 — порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(пп. «а» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(1)) в графе 1а — наименования поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому покупателю, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающим у одного продавца и более товары (работы, услуги), имущественные права от своего имени, в отдельных позициях указываются наименования выполненных строительно-монтажных работ, а также товаров (работ, услуг), имущественных прав, из счетов-фактур, выставленных продавцами застройщику или заказчику, выполняющему функции застройщика;

(пп. «а(1)» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(2)) в графе 1б — код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Данные указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. «а(2)» введен Постановлением Правительства РФ от 02.04.2021 N 534)

б) в графах 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в графе 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

г) в графе 4 — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

д) в графе 5 — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 — сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 — налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

и) в графе 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 — регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости.

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. «л» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

м) в графах 12 и 12а — количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение), определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ). При заполнении этих граф указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации». Данные графы не заполняются в отношении товаров, не подлежащих прослеживаемости;

(пп. «м» введен Постановлением Правительства РФ от 02.04.2021 N 534)

н) в графе 13 — количество товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости, предусмотренного перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации». Данная графа не заполняется в отношении товаров, не подлежащих прослеживаемости.

(пп. «н» введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(1). При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары, подлежащие прослеживаемости, от своего имени, в графах 2 — 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары, подлежащие прослеживаемости, от своего имени, в графах 2 — 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами экспедитору, по каждому продавцу в доле, предъявленной покупателю (клиенту).

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 13 указываются в отдельных позициях суммарные данные счетов-фактур по строительно-монтажным работам, выставленных подрядными организациями, суммарные данные счетов-фактур по товарам (работам, услугам), имущественным правам, суммарные данные счетов-фактур по товарам, подлежащим прослеживаемости, выставленных поставщиками товаров (работ, услуг), имущественных прав, в доле, предъявленной покупателю (инвестору).

При отражении в счете-фактуре суммарных данных счетов-фактур по строительно-монтажным работам, а также суммарных данных счетов-фактур по товарам, не подлежащим прослеживаемости, работам, услугам, имущественным правам графы 12 — 13 не заполняются.

(п. 2(1) в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

2(2). При составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 — 13 не формируются.

Товары, подлежащие прослеживаемости, имеющие одинаковое наименование товара, указанное в графе 1а, единицу измерения, указанную в графе 2а «условное обозначение (национальное)», цену (тариф) за единицу измерения товара, указанную в графе 4, отражаются в одной строке счета-фактуры. К указанной строке счета-фактуры заполняются подстроки граф 11 — 13 по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в графе 11 счета-фактуры.

(п. 2(2) введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(3). При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры налогоплательщик вправе поставить прочерки.

(п. 2(3) введен Постановлением Правительства РФ от 02.04.2021 N 534)

3. Стоимостные показатели счета-фактуры (в графах 4 — 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3, 4 и 5а, и графах 2 — 6 и 10 — 13 налогоплательщик вправе поставить прочерки.

(п. 4 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

5. Строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, — для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

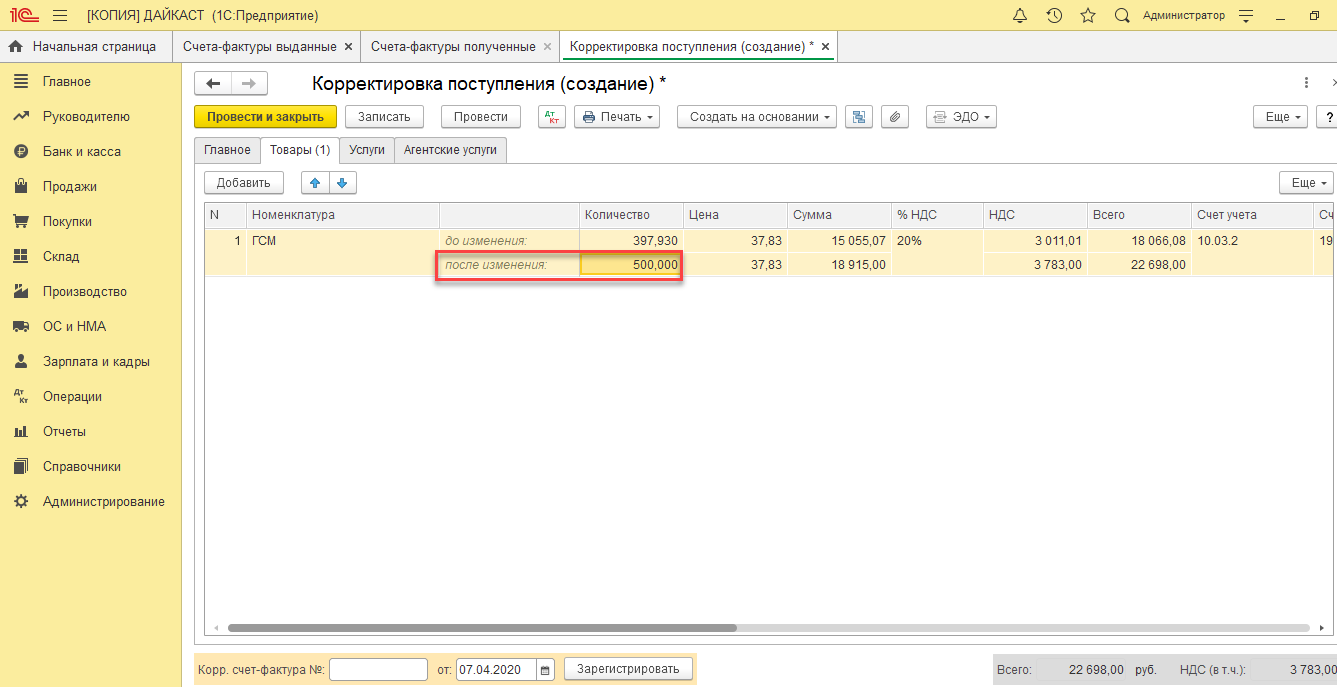

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 — 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 — 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8 и 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

В случае обнаружения в счете-фактуре ошибок в показателях граф 11 — 13 в новом экземпляре счета-фактуры в графах 11 — 13 указываются исправленные данные.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя либо иными уполномоченными в установленном порядке лицами.

(п. 7 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

8. При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются.

(п. 8 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

9. Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(п. 9 введен Постановлением Правительства РФ от 29.11.2014 N 1279)

10. Счета-фактуры (в том числе корректировочные, исправленные), подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры (в том числе корректировочного, исправленного) хранятся в хронологическом порядке соответственно по дате их выставления (составления, в том числе исправления, если счета-фактуры не подлежат направлению покупателю либо если направленные продавцом покупателю счета-фактуры (в том числе корректировочные, исправленные) не получены покупателем) или получения за соответствующий налоговый период.

(п. 10 введен Постановлением Правительства РФ от 19.08.2017 N 981)

11. Хранению в течение срока, предусмотренного пунктом 13 раздела II приложения N 3, пунктом 24 раздела II приложения N 4, пунктом 22 раздела II приложения N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», подлежат:

а) полученные документы:

заверенные в установленном порядке комиссионером (агентом) копии счетов-фактур (в том числе корректировочных, исправленных), полученных комитентами (принципалами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав комиссионеру (агенту) при приобретении для комитента (принципала) товаров (работ, услуг), имущественных прав и переданных комиссионером (агентом) комитенту (принципалу). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде комитент (принципал) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав комиссионеру (агенту), полученные комиссионером (агентом) и переданные комиссионером (агентом) комитенту (принципалу);

заверенные в установленном порядке застройщиком (заказчиком, выполняющим функции застройщика) копии счетов-фактур (в том числе корректировочных, исправленных), полученных покупателями (инвесторами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика) при приобретении товаров (работ, услуг), имущественных прав для покупателя (инвестора) и переданных застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде покупатель (инвестор) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика), полученные застройщиком (заказчиком, выполняющим функции застройщика) и переданные застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору);

заверенные в установленном порядке экспедитором копии счетов-фактур (в том числе корректировочных, исправленных), полученных клиентами на бумажном носителе, выставленных продавцом товаров (работ, услуг) экспедитору при приобретении товаров (работ, услуг) для клиента и переданных экспедитором клиенту. В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде клиент должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг) экспедитору, полученные экспедитором и переданные экспедитором клиенту;

декларации на товары или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), платежные и иные документы, подтверждающие уплату налога на добавленную стоимость, — в отношении товаров, ввезенных на территорию Российской Федерации;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

заявления о ввозе товаров и об уплате косвенных налогов или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), копии платежных и иных документов, подтверждающих уплату налога на добавленную стоимость, — в отношении товаров, импортируемых на территорию Российской Федерации с территории государства — члена Евразийского экономического союза;

заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость — при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги в поездах по предоставлению в пользование постельных принадлежностей;

документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, или их нотариально заверенные копии;

первичные документы на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав в целях восстановления суммы налога на добавленную стоимость в порядке, установленном подпунктом 4 пункта 3 статьи 170 Налогового кодекса Российской Федерации;

б) переданные нотариально заверенные копии документов, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации;

в) первичные учетные документы, иные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), подлежащие регистрации в книге продаж, в том числе составленные налогоплательщиком, — бухгалтерская справка-расчет для восстановления суммы налога на добавленную стоимость в соответствии со статьей 171(1) Налогового кодекса Российской Федерации.

(п. 11 введен Постановлением Правительства РФ от 19.08.2017 N 981)

Развитие технологий, доступных для использования в современном бизнесе, заметно упрощает рутинные операции, выполняемые на ежедневной основе. Нововведения, закрепляемые на законодательном уровне, могут использоваться компаниями абсолютно официально. Так, в 2022 году получение нового товара уже не требует такого же объема бумажной работы, с каким кладовщикам и бухгалтерам приходилось сталкиваться в начале прошлого десятилетия — достаточно выполнить ряд стандартных требований, позволяющих перейти на цифровой обмен документами в онлайн режиме. Что такое электронная счет-фактура, как правильно создать, заполнить, оформить и выписать ЭСФ, и чем переход на новую систему правил помогает организациям и предприятиям различного масштаба? Давайте разбираться.

Общее представление

Документооборот, осуществляемый в рамках торговых операций между контрагентами, позволяет каждой из сторон получить официальное подтверждение совершенной сделки, необходимое как для ведения внутреннего учета, так и для внешней отчетности. Традиционная практика — выписка сопроводительной физической документации, пакетом которой сопровождается отгрузка продукции или акт выполненных работ — в последние годы все больше отходит на второй план. Ее место занимает выставление электронных счетов-фактур, оформленных и регистрируемых через уполномоченных операторов даже в тех случаях, когда покупатель фактически не относится к категории плательщиков налога на добавленную стоимость.

Общий порядок действий

Для перехода на новый формат взаимодействия с контрагентами потребуется выполнить стандартный набор действий:

- Уточнить у партнера по планируемой сделке о наличии соответствующего технического оборудования, а также возможности следовать требованиям законодательства.

- Оформить ЭЦП квалифицированного статуса, позволяющую подписывать документы в цифровом режиме, без использования физического носителя. Предоставляется удостоверяющими центрами, имеющими соответствующую аккредитацию.

- Заключить соглашение с одним из обслуживающих операторов, предоставляющим данные для входа на официальный сайт портала, в личный кабинет информационной системы с реестром электронных счетов-фактур (ЭСФ) по НДС. Перечень указан на сайте Федеральной налоговой службы.

Завершение всех трех этапов позволяет перейти к ведению официального документооборота в онлайн-формате.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Актуальные правила оформления

В 2021 году, на фоне внесения изменений в законодательные нормы, регламентирующие торговую сферу, были скорректированы и принципы формирования документов рассматриваемой категории. Основной причиной стал запуск в работу национальной системы прослеживания товаров, оказавшей влияние на способы реализации соответствующей продукции. К перечню относятся импортные поставки изделий, включенных в содержание правительственного постановления № 1110 от 1.07.21 — структура схожа с маркировкой, активно практикуемой в ряде сегментов торговли, однако предусматривает не «поштучный», а «партийный» контроль, для осуществления которого были приняты корректировки исходной формы.

Нововведения, общие для всех сфер

Говоря о последних изменениях и требованиях, коснувшихся информации о цифровых счетах-фактурах, порядка их выставления и подписания в электронном виде, стоит отметить следующие нюансы:

- В форме появилась дополнительная строка «5а», при заполнении которой указываются сведения об отгрузочной документации, выступающей основанием. В качестве примера — это могут быть накладные, акты выполненных работ или оказанных услуг, и т. п.

- Отдельной графой фиксируется порядковый номер данных, при этом под название отведен раздел «1а», для кода по Товарной номенклатуре внешнеэкономической деятельности — «1б».

- Изменено название одиннадцатой колонки, адаптированной не только для продукции, обязательной к прослеживанию, но и для остальных типов импортируемых изделий.

- В форме электронной счет фактуры (сч/ф) добавились дополнительные столбцы (12, 12а и 13), заполнять которые нужно, когда торговые операции связаны со сбытом прослеживаемой продукции. В первом и втором разделах отмечаются кодовый идентификатор и единица измерения. Для авансовых экземпляров, как и в тех случаях, когда реализовывать планируется товары, не относящиеся к указанной категории, строки прописываются, но не заполняются.

Новая система прослеживаемости

Внедрение очередных правил контроля за рынком стало уже привычным для отечественного бизнеса. Основной целью декларируется сокращение объемов контрафакта и повышение качества продукции, доступной для конечных потребителей. Тестирование началось еще в 2020 году, а с 2021-го в перечень, определенный правительственным постановлением, вошли изделия сразу нескольких групп, включая холодильное и стиральное оборудование, автомобильные детские кресла, офисная мебель из металла, и т. д. Ввод новых обязательных реквизитов в электронные с/ф — следствие указанных изменений.

Дополнительные разделы

К числу маркеров, наличие которых было признано целесообразным по итогам прошедшего тестового периода, отнесены:

- Регистрационные номера деклараций и партий продукции.

- Единицы измерения, соответствующие категории.

- Общее количество, подлежащее прослеживанию.

Формирование бумажной или цифровой счет-фактуры оставалось добровольным до 1.07.21, однако после наступления указанной даты наличие последней версии стало обязательным условием — включая корректировочные экземпляры.

Что требуется от продавца

Чтобы стать участником новой системы документооборота, достаточно обратиться к оператору ТКС с соответствующим заявлением, содержащим информацию об организации или ИП:

- Наименование (либо ФИО).

- Адрес регистрации (или место проживания).

- ИНН, сведения сертификатов ЭЦП, реквизиты.

- Контактные данные.

Также обязательным условием выступает предоставление согласия на обмен сведениями с другими службами, оказывающими идентичные услуги. После положительного рассмотрения заявки претенденту выдается идентификатор ЭДО, а также учетные и иные сведения, требующиеся для авторизации в центре по обмену электронными счет-фактурами. Стоит отметить, что в случае изменения какой-либо информации, контрагент обязан уведомить оператора в течение трех рабочих дней — для последующего внесения корректировок в идентичный срок на основании полученного заявления.

Оформление ЭСФ

Алгоритм действий продавца предусматривает следующую последовательность:

- Составление документа в соответствии с утвержденной инструкцией.

- Подписание с помощью цифровой подписи.

- Отправка через платформу ЭДО.

Использование современных учетных программ позволяет реализовать процедуру автоматически — достаточно ввести данные по планируемой отгрузке, и система самостоятельно сгенерирует всю сопроводительную документацию, выгрузив ее в общую базу после подтверждения пользователем корректности.

Промежуточный этап

Сотрудники компании, выступающей посредником, обеспечивающим стабильность и бесперебойность документооборота, принимают исходящую запросы, фиксируют основные реквизиты, и проверяют соответствие содержания, включая сверку образцов подписания. После этого эл сч/фактуры перенаправляются оператору, с которым сотрудничает покупатель товара, который также отмечает у себя все необходимые данные, подтверждая обоснованность и корректность сделки. Сам контрагент получает извещение после окончания проверки.

Принятие электронной счет-фактуры

Соответствие базовых параметров означает возможность сверки плановых и фактических показателей. Клиент сначала сверяет предложенную версию с заявкой на предмет позиционного и количественного соответствия, после чего проводит сопоставление еще раз — но теперь уже с фактически прибывшим перечнем ассортимента. Наличие расхождений является основанием для отказа от подтверждения операции, либо для оперативного внесения правок, также отражаемых в общей учетной системе. После того как план и факт сходятся с изначально намеченными данными, покупатель подтверждает отгрузку, также подписывая счет-фактуру в электронно-цифровой форме (ЭЦФ), при корректировке формируется новый документ — ИСФ.

Стоит отметить, что в тех случаях, когда продавец и клиент обслуживаются у одного и того же оператора ЭДО, цикл реализуется с меньшими временными затратами, поскольку не требует повторной фиксации на промежуточной стадии.

Решения возможных проблем

Законодательно установленный Порядок содержит не только основные регламентирующие положения, но и своеобразный аналог FAQ, разъясняющий алгоритмы решения потенциальных проблемных ситуаций. Рассмотрим основные моменты содержания пунктов 23—24:

- Один из участников системы документооборота не получил подтверждений в сроки, определенные в качестве нормативных. В подобной роли могут оказаться как покупатель или продавец, так и оператор платформы ЭДО, отвечающий за протоколирование и сопровождение торговых операций. В подобных ситуациях субъект цепочки, столкнувшийся с указанной проблемой, должен уведомить отправителя подтверждающего уведомления, используя для этого любой доступный способ.

- Электронные счета фактуры не были представлены получателю в период, определенный положениями третьего пункта статьи 168 Налогового кодекса (5 календарных дней с даты отгрузки). В этом случае необходимо поставить продавца в известность, указав на увеличение сроков для исполнения плановых мероприятий ЭДО. Если отправитель был уведомлен о том, что оператор со своей стороны получил цифровую версию документации, он также информирует клиента.

Стоит отметить, что внедренная система ориентирована на добросовестное сотрудничество, в рамках которого каждая из сторон должна прикладывать усилия, необходимые для успешного завершения каждого цикла документооборота.

Несмотря на достаточно долгий срок тестирования, на сегодняшний день нельзя с уверенностью говорить о том, что все предприниматели знают, как выглядит электронный счет-фактура (ЕСФ), и как сделать, отправить и выставить документы в цифровом виде. В тех случаях, когда оформление сопроводительной документации подобным образом не представляется возможным, используется обычная бумажная версия. Однако следует учитывать, что эта опция не распространяется на товарную продукцию, относящуюся к прослеживаемым категориям. Параметры, указанные изначально, и подтвержденные оператором ЭДО, копируются продавцом без изменений, распечатываются и закрепляются подписями в надлежащем порядке. Последующее перевыставление подобной ЭСФ, даже когда у второго контрагента появляется возможность принятия, запрещено регламентом.

Особенности работы с электронными счетами-фактурами (СЧФ)

Алгоритм системы обуславливает возможность ее полноценной реализации только при условии, что все три участника — отправитель, получатель, а также оператор платформы, выступающий в роли связующего и контролирующего звена — располагают необходимым набором технических средства, а также доступом к Сети. Общие принципы закреплены в содержании приказа Министерства финансов № 174н.

В целом можно сказать, что механика не слишком отличается от привычной схемы. Спектр обязанностей продавца — формирование, подписание и отправка цифровой с/ф, после чего ему остается только дождаться официального подтверждения от покупателя. Тот, в свою очередь, оформляет не только извещение, но и подтверждение для оператора, отвечающего за доставку документации в установленные сроки, проверку соответствия параметров, а также фиксацию торговых операций в общем реестре.

Важный момент: правила выписки счет фактуры в электронном виде (ИС ЭСФ) для ИП и ООО предусматривают оформление единственного экземпляра, подписать который может только один субъект, обладающий соответствующими полномочиями, и имеющий квалифицированную цифровую подпись.

Где взять образцы заполнения

Потребность в демонстрационных экземплярах, по сути, отсутствует, поскольку речь идет о стандартизированной файловой форме, характеризующейся идентичным набором реквизитов. В плане заполнения документация практически не отличается от бумажного аналога, регламентируемого положениями статьи 169 Налогового кодекса. Физический носитель не требуется, что обуславливает практическую невозможность и нецелесообразность представления наглядных материалов в привычном понимании.

Впрочем, некоторые организации и предприниматели практикуют использование инструкций, представляющих собой визуализацию алгоритма работы. Проще говоря — предоставляют сотрудникам, не имеющим достаточный практический опыт, картинку, на которой отображены поля и характеристики, поясняющие принципы их заполнения. Однако в этом случае нужно учитывать, что использование различных версий программного обеспечения обуславливает разницу интерфейсов, так что найти и скачать универсальный образец заполнения электронной счет-фактуры не представляется возможным.

Преимущества и недостатки системы

Практика показывает, что автоматическая обработка ЭСФ позволяет сократить временные издержки, необходимые для сверки документов и выявления возможных ошибок. Кроме того, снижаются расходы, связанные с организацией печати и доставки бумажных экземпляров. Также стоит отметить упрощенный алгоритм взаимодействия с контролирующими органами — при поступлении запроса достаточно отправить данные по ТКС, не прибегая к стандартной процедуре копирования и заверения.

Что касается минусов, то к их числу в первую очередь стоит отнести проблемы, возникающие у участников торговых операций при отсутствии доступа к Сети, а также при технических неполадках и сбоях, возникающих по независящим от них причинам. Нарушение цикла формирования ЭСФ обуславливает необходимость возврата к обычному формату. При этом выставление документов задним числом исключается, так как в обязанности оператора платформы ЭДО входит фиксация всех дат по совершаемым сделкам.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Итоги

Ответ на вопрос о том, надо ли переходить на электронные счета-фактуры (ESF) для госзакупок, работы с банками, или выполнения торговых операций с продукцией, относящейся к категории прослеживаемой, однозначно будет положительным. Внедрение цифрового документооборота упрощает целый ряд бизнес-процессов, облегчает ведение отчетности и контроля. Сделать бизнес еще более эффективным помогут и программные решения, предлагаемые компанией «Клеверенс», целью которых выступает автоматизация рутинных задач, характерных для большинства современных предприятий.

Количество показов: 7313

К выставлению счета-фактуры предъявляют особенные требования, поскольку он необходим для учета НДС. Это значит, что с ним будут «иметь дело» не только продавец товаров, работ или услуг с их покупателем, но также и контролирующие органы.

Счет-фактуру оформляет продавец в течение 5 дней с момента передачи предмета договора покупателю. Он может сделать это как в бумажном, так и в электронном виде. В бумажном виде все просто – документ формируют в 2-х экземплярах, первый остается у продавца, а второй уходит покупателю, например, по почте или с курьером. С электронными вариантами все несколько сложнее, но именно в этих «сложностях» кроются основные преимущества ЭСФ.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Особенности работы с электронными счетами-фактурами

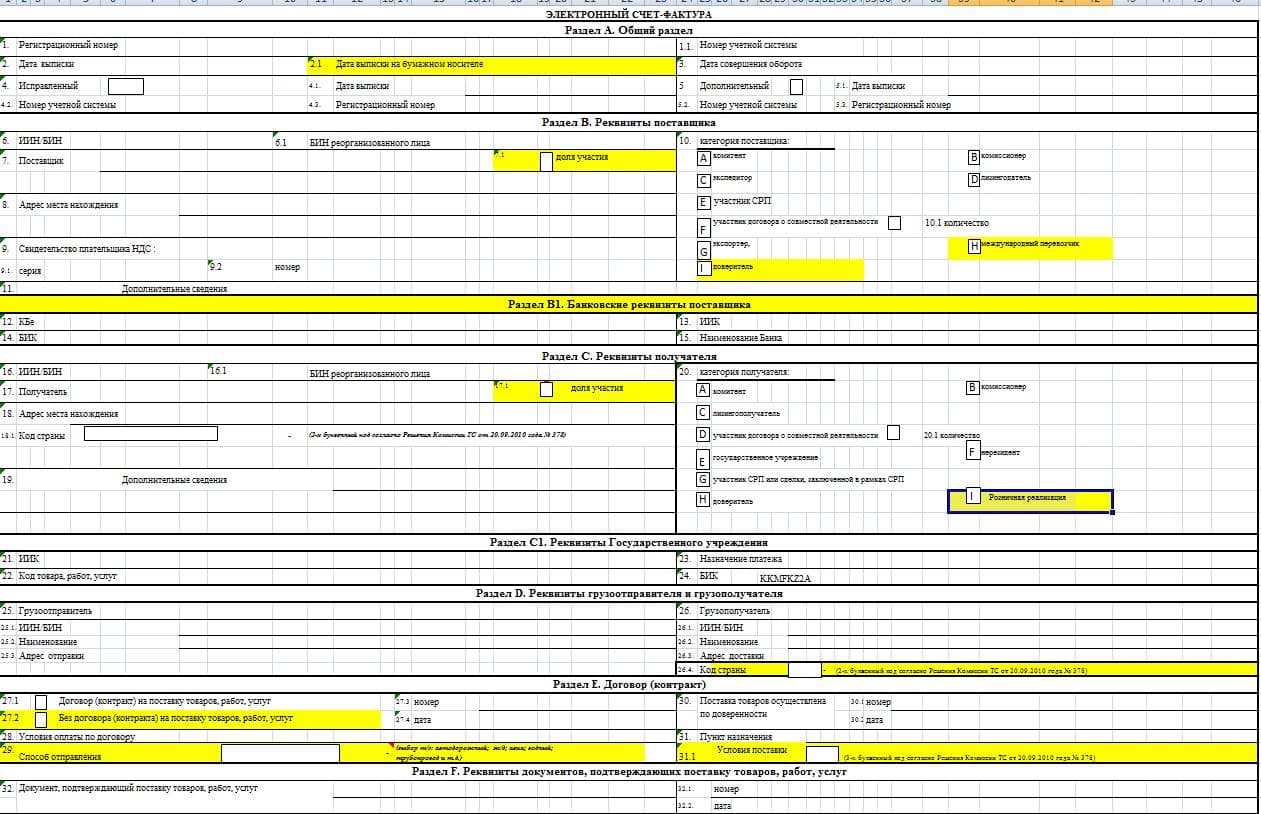

Главная особенность работы со счетами-фактурами в электронной форме обусловлена тем, что они составляются по взаимному согласию сторон сделки и при наличии у сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур. Данное условие, а также формат счетов-фактур и процедур обмена по телекоммуникационным каналам связи – через оператора электронного документооборота, устанавливают соответствующие нормативные документы ИФНС.

Подключение 1С-ЭДО от официального партнера 1С. Комплект документов от 250 руб./мес.

Отметим, что для удобства сторон сделки и контролирующих органов предусмотрен обмен не просто счетами-фактурами, а пакетом документов, именуемым УПД – универсальным передаточным документом. В него входит СФ и акт/накладная, что упрощает понимание информации по сделке и позволяет обмениваться сразу несколькими документами за одну сессию.

Обязательные для заполнения реквизиты

Список обязательных к заполнению реквизитов в счете-фактуре, опять же, обусловлен требованиями законодательства: данные считаются правильными, если не содержат ошибок и не мешают налоговой верно определить – кто продавец, а кто покупатель, наименование товаров (работ, услуг), их количество, стоимость одной единицы и всей партии, налоговую ставку, сумму НДС, предъявленную покупателю.

То есть счет-фактура в электронном виде содержит те же реквизиты и данные, что и его бумажный аналог, но приобретает юридическую значимость после добавления особого реквизита – электронной подписи руководителя организации продавца или его доверенного лица с соответствующим уровнем защиты, то есть с усиленным квалифицированным сертификатом.