За свою жизнь я преподавал финансовый менеджмент в Петрозаводском госуниверситете, строил систему бюджетирования и модели реорганизации на основе финансовых моделей энергокомпаний в РАО «ЕЭС», анализировал множество финансовых моделей, выносившихся на Инвестиционный комитет «РОСНАНО» и построил систему моделирования самого «РОСНАНО» на основе постоянного фин.мониторинга проинвестированных компаний, проанализировал более сотни финмоделей как «бизнес-ангел» и делал финансовые модели для десятка компаний из моего портфеля, привлекавших дополнительные инвестиции. В этой статье мне хотелось бы поделиться опытом составления финансовых моделей – в основном в инвестиционном контексте, но имеющих и вполне «операционное» применение. Надеюсь, эти рекомендации позволят сэкономить время как предпринимателям, составляющим финансовые модели не так регулярно, так и инвесторам, которые потом регулярно их рассматривают.

Зачем нужна финансовая модель

Составление финансовой модели – довольно трудоемкий процесс, и очень часто у предпринимателей встает вопрос, насколько стоит вкладываться в ее разработку и формализацию, ведь все основные показатели и так всегда у него в голове, а ситуация в стартапе, да и «обычном» малом бизнесе зачастую меняется очень часто и быстро. Неопределенность высока, и для стартапов ранних стадий или бизнесов в динамичной обстановке составление финансовой модели может напоминать «гадание на кофейной гуще» в связи с недостатком объективной информации по многим показателям, необходимым для формирования финансовой модели.

Тем не менее, как уже отмечалось многими инвесторами, формирование финмодели имеет смысл:

- в этом процессе вы вынуждены будете «объективизировать» допущения, которые вы неявно закладываете в свою финмодель;

- сможете проанализировать допущения, а главное – их сочетание, на предмет здравого смысла;

- провести анализ чувствительности модели и выявить неочевидные риски и резервы роста;

- протестировать различные сценарии – как стрессовые, так и связанные с изменением организации бизнеса вами по собственному решению.

Виды финмоделей, их различия и их задачи

Вообще говоря, полная финансовая модель компании описывается тремя «подмоделями» / бюджетами: бюджетом движения денежных средств (БДДС; «кэш-флоу», от англ. cash flow), бюджетом по начислениям (прибыли и убытки, profit andloss (P&L)) и балансом активов и обязательств (balance sheet).

Наиболее часто делают бюджет движения денежных средств, зачастую именно его и называют финансовой моделью в узком понимании. Это связано с тем, что БДДС наиболее понятен, его можно реально увидеть в движении по счетам и кассе компании. Кэш-флоу в основном используется для прогнозирования ликвидности, чтобы понимать, достаточно ли в каждый прогнозный период у компании средств, чтобы оплатить необходимые расходы – зарплаты, аренду, налоги, платежи различным поставщикам. Второй важной задачей, решаемой БДДС, является формирование итогового денежного потока по компании, который используется для расчета основных показателей эффективности инвестиций, таких как IRR и NPV (см. конец данной статьи).

В отличие от бюджета движения денежных средств, бюджет прибылей и убытков (еще его называют бюджетом по начислениям) формируется не на дату получения или осуществления какого-либо платежа, а на дату появления либо исчезновения обязательств – ваших или перед вами. Например, при продаже своей продукции вы можете попросить аванс, или например взять деньги за подписку на ваш сервис на год вперед. Соответственно, в БДДС у вас появится приход (денег), а вот в P&L – нет, доход (выручка) возникнет только в момент, когда вы отдадите товар покупателю (в случае подписки, как правило, вы будете признавать в качестве выручки 1/12 годового платежа ежемесячно).

Основные расхождения между кэш-флоу и начислениями связаны как раз с разнесением потоков денежных средств и прав на них в разные периоды. Например, когда вы получаете аванс на выполнение работы или доступ к вашему сервису, или наоборот ждете 90 дней оплаты за поставленный вами товар. «Автоматически» данная ситуация возникает с зарплатой (которая начисляется, например, за январь, а выплачивается в феврале), налогами (которые рассчитываются и выплачиваются после истечения периода, за который они начисляются), амортизацией (покупка основных средств оплачивается одномоментно, а вот в расходы принимается только частично – пропорционально ожидаемому сроку использования данного актива). Таким образом, расхождение показателей кэш-флоу и начислениях, особенно у быстрорастущей фирмы, продающей SaaS по модели годовой подписки, может быть довольно существенным[1]. Задача бюджета прибылей и убытков – оценить эффективность работы фирмы, а не просто генерирование денежных средств: ведь компания может набрать авансов (продать подписок), премию продажникам обещать заплатить по итогам года, налоги тоже время платить придет только в следующем году, и может выглядеть, что у компании генерится (в моменте) хороший денежный поток, хотя по факту компания будет убыточной. Второй задачей бюджета прибылей и убытков является планирование налога на прибыль.

Разницы между CF и P&L, а также их итоговые строки (остаток денежных средств и прибыль/убыток) «уходят» в баланс, увеличивая или снижая дебиторскую и кредиторскую задолженность, а также размер кредитов, привлекаемых для покрытия кассовых разрывов. Баланс показывает, насколько устойчива компания краткосрочном и долгосрочном периоде, насколько и как быстро она может погасить свои обязательства и что после этого останется акционерам.

С практической точки зрения, на начальных этапах функционирования компании, если ее финансовая модель не подразумевает каких-то существенных отклонений между сроками платежа и реализации продукции (как в приведенном примере бизнес-модели подписки) и отсрочки существенных премиальных выплат сотрудникам, возможно обойтись только моделью движения денежных средств.

На какой срок и в разбивке на какие периоды формировать финмодель

Тут все зависит от того, какую задачу вы ставите. Если спрогнозировать ликвидность – достаточно и года, если показать инвестору финансовую привлекательность вашего проекта – на срок его жизни / срок функционирования создаваемого в ходе его реализации актива. Если проект не предполагает четкого срока его реализации, то финансовую модель строят на срок до выхода проекта на стабильные показатели выручки (когда он заканчивает «опережающий» рост и начинает расти на уровне экономики в целом).

С точки зрения «единицы» прогнозного периода целесообразно, чтобы он был соизмерим с производственным циклом. Если срок от вливания средств в рекламу до закрытия сделок – неделя, и каждую неделю компания увеличивает обороты в полтора-два раза, то целесообразно прогнозный период разбить на недели. В большинстве случаев, впрочем, практичнее использовать в качестве периода моделирования месяц. Увеличение его до, например, квартала, в большинстве случаев не снизит трудоемкость и сложность модели, а увеличит ее, поскольку нужно будет обеспечить корректный перенос между кварталами переходящих частей зарплат и других регулярных платежей, особенно если они носят сезонный характер. Если период модели очень большой, то может быть целесообразно после двух-трех лет помесячной разбивки дальнейшую модель, когда показатели должны будут меняться с меньшей скоростью, сделать в годовом разрезе.

Инфляция и валютные курсы

Спор о том, как правильнее делать финмодель – в постоянных ценах или с учетом инфляции – является одним из незавершенных в корпоративных финансах. В практическом смысле учет инфляции имеет смысл в случае большого кредитного плеча или больших рассрочек (опять же, модель годовой подписки) и существенной инфляции. За исключением этих специфических случаев считаю целесообразным делать модель в постоянных ценах. Во-первых, при росте затрат вследствие инфляции вы всегда сможете сопоставимо повысить цены (и это же сделают ваши конкуренты, поскольку инфляция действует на всех); а во-вторых, у малых компаний явно нет ресурса самостоятельно прогнозировать макроэкономические показатели, а брать их у того или иного эксперта не имеет практической пользы – насколько вы можете быть в них уверены?

В случае, если компания все-таки закладывает в модель существенную кредитную нагрузку, то можно в модели вместо номинальной ставки по кредиту использовать реальную (за вычетом текущей инфляции).

Также считаю нецелесообразным пытаться прогнозировать и закладывать в модель на разные периоды разные валютные курсы, по тем же причинам – вы сможете отыграть их изменения в ценах. Другой вопрос, что имея рублевую выручку, не стоит брать валютный кредит для снижения процентной ставки, поскольку это влечет реально большой финансовый риск. При этом целесообразно в явную заложить валютный курс, используемый в расчетах, в допущения, и использовать его для сценарного анализа – как изменятся показатели при росте доллара, например, на 10 рублей, и какие действия вы будете применять, чтобы нивелировать этот скачок.

Если по каким-то причинам вам все-таки нужно заложить динамику валютного курса, для ориентиров можно использовать стоимость фьючерсных контрактов на соответствующую валюту на соответствующий период на бирже.

Разделы модели денежного потока

Модель денежного потока принято разбивать на три раздела: операционный (притоки и расходы по основной деятельности, показывает, какой свободный денежный поток генерирует основной бизнес), инвестиционный (приобретение основных средств и других бизнесов и их продажа); финансовый (привлечение капитала и заемных средств, уплата процентов и погашение займов). Сумма приходов и платежей по каждому разделу дает соответственно операционный, инвестиционный и финансовый денежный поток. Операционный поток, как правило, должен быть положительным, чтобы обеспечивать инвестиционные потребности бизнеса и погашение долгов.

Инвестиционный поток, как правило, отрицателен, потребляющий денежные средства на развитие бизнеса. Поступления по инвестиционному раздела бывают очень редко – как правило, это продажа какого-то переставшего быть нужным оборудования. Но, например, в модели шеринга самокатов или проката последних моделей игровых приставок, продажи текущей модели после выхода новой могут быть системными.

Финансовый поток используется как для покрытия временных кассовых разрывов операционного, а также для обеспечения крупных инвестиционных потребностей, которые не могут быть обеспечены за счет текущего операционного потока.

Итогом (суммой всех трех денежных потоков) является (свободный) денежный поток. Свободный денежный поток нарастающим итогом равняется остатку денежных средств на конец соответствующего периода.

Порядок формирования финмодели

Перед тем, как начать непосредственно формировать вашу финмодель, имеет смысл пройтись по вашей бизнес-модели – из ее «подвала», доходов и расходов, строится скелет финансовой модели. Убедившись, что бизнес-модель актуальна, либо актуализировав ее, статьи основных доходов и расходов нужно разнести по соответствующим разделам финансовой модели. Далее с максимально возможной детальностью вносятся прочие, как правило постоянные, статьи расходов, такие как зарплаты высшего менеджмента, аренда офиса, страховые взносы (начисления на зарплату) и т.п.

Если ваша компания уже действующая, надо собрать данные за прошедшие периоды и внести их в модель – последний фактический период в ней будет «базовым», от которого будут рассчитываться прогнозные показатели на основе принятых допущений.

Допущения имеет смысл вынести на отдельный лист расчетного файла, чтобы было удобно менять их и анализировать последствия, для чего на этот же лист целесообразно продублировать результирующий денежный поток. С целью «читаемости» модели и снижения вероятности ошибок желательно все используемые данные явно выписывать в модели, а не «прятать» в формулах. Например, если вы хотите рассчитать количество производимых в месяц изделий, и предполагаете, что рабочий день составит 8 часов, в месяце будет 22 рабочих дня, в час один сборщик изготавливает 6 изделий, а сборщиков у вас трое, то лучше не вписывать числа в одну ячейку (=8*22*6*3), а выписать каждый показатель в отдельную строку и сделать формулу путем перемножения соответствующих ячеек. Кроме большей понятности и наглядности, это позволит гораздо легче менять модель в случае, если вы наймете четвертого сборщика или через год повысите производительность сборки до 8 изделий в час за счет эффекта обучения.

Следующим шагом будет прогнозирование (физического) объема продаж – сколько в штуках, граммах, подписках вы будете продавать в каждый из периодов. Это может быть как «ручной» прогноз, так и прирост к базовому периоду на некий коэффициент из допущений. При этом коэффициент этот не может быть одинаковым во все периоды: рост со временем будет затухать, пока не выйдет на уровень среднего роста по экономике. И в этот период объем продаж будет соответствовать вашей целевой доле рынка, что является одной из проверочных точек.

Умножив объем продаж на целевые цены (которые целесообразно заложить с некоторым постепенным снижением базовому периоду, по мере того как вы привлекаете все более широкий круг клиентов) и применив коэффициенты авансирования / отсрочек оплаты, вы получите поступления денежных средств по операционной деятельности.

Следующим шагом будет планирование расходов. В первую очередь нас интересуют переменные расходы, то есть те, которые связаны с объемом продаж – например, стоимость комплектующих для нашего изделия. Опять же, целесообразно эти расходы ставить не одной строкой, а разбить на основные составляющие с соответствующими нормами расхода (часть из этих составляющих может приобретаться за другие валюты, допущения по курсам которых мы ранее сделали). Величина переменных расходов на единицу, вероятно, также будет изменяться – с ростом объемов закупок поставщики вполне могут сделать скидку, в модель можно заложить соответствующие коэффициенты. А вот переменные расходы, связанные с маркетингом, скорее всего на единицу продаж будут возрастать, поскольку для обеспечения роста вам придется использовать все более дорогие / менее эффективные каналы. Не забываем, что поставщикам мы также платим авансом, а может быть, можем получить отсрочку платежа – соответствующие коэффициенты должны быть применены к расчету платежей по переменным затратам.

Разница между выручкой и переменными затратами (ценой и переменными затратами на единицу продукции – то, что сейчас принято называть «юнит-экономикой») образуют операционную маржу. Если она отрицательна, у бизнеса нет перспектив, если положительна – то при определенном объеме продаж она перекроет постоянные расходы и фирма выйдет в прибыль.

Финансовые модели иногда используют для анализа ассортимента – расчетов, продажи какого товара выгоднее нарастить при каких условиях (например, применении скидок), а какие вывести из оборота. В этом случае для определения доходности товара к объему переменных затрат нужно добавить прямые постоянные затраты, но только те, которые связаны исключительно с данным товаром и от которых фирма может отказаться при снятии товара (услуги) с производства. Использование различных методов распределения постоянных (накладных) затрат в данном случае неприемлемо, поскольку исказит вклад каждого товара в покрытие.

Итак, после расчета переменных затрат остается заполнить постоянные расходы (не зависящие от объема продаж), которые на самом деле являются условно-постоянными. Как правило, постоянные расходы после достижения компанией определенного размера начинают возрастать – компании требуется больший офис для размещения очередного сотрудника, дополнительный склад и т.п. Хорошим примером здесь являются сети – скажем, «дарк китчен». Освоив какой-то район, компания открывает новую точку в другом – при этом возникают новые расходы на аренду и обустройство соответствующего помещения, но они не зависят напрямую от объемов продаж этой новой точки. При этом часть постоянных расходов, например, зарплата СЕО и других топ-менеджеров, могут и не изменяться.

После внесения инвестиционных затрат (в данном случае, напомню, речь идет об основных фондах – различном оборудовании, а не о полном перечне затрат, на которые привлекаются инвестиции) базовая часть финансовой модели сформирована.

Сумма операционного и инвестиционного денежного потока определяет дефицит денежных средств по периодам – если остаток денежных средств на конец какого-либо периода по модели получается отрицательным, то необходимо поменять какие-либо допущения в модели (при том, что они все еще должны оставаться разумными) либо привлечь стороннее финансирование и отразить его в разделе финансового денежного потока. При этом не стоит «закрывать» любой кассовый разрыв краткосрочным кредитом – начинающая малая фирма его просто не получит. Если возникают разрывы на один-два периода, их необходимо компенсировать какими-то изменениями в операционной деятельности либо закладывать в привлекаемое стартовое финансирование. В любом случае, имеет смысл вести явный расчет размера (остатка) привлеченных заемных средств (в том числе для расчета уплачиваемых процентов), например, сразу после итогового денежного потока и остатка денежных средств.

По данной ссылке можно скачать образец реальной финансовой модели, которую мы делали пару лет назад с одной проинвестированной мною ИТ-компанией. Компания в основном работает в В2В, поэтому маркетинговые расходы в основном приходятся на зарплату, только один из сегментов — розничный, по которому есть переменные издержки. Обратите внимание, что в первом сегменте компания планирует достичь почти 80% рынка — как правило, это не реалистично, но в данном случае это довольно узкий сегмент, в котором «победитель получает все». Жизнь показала, что прогноз был вполне реалистичен — в настоящее время компания полностью контролирует рынок Москвы, на 80% — Санкт-Петербурга и скоро запустится в остальных миллионниках.

Анализ модели

Итак, модель собрана. Теперь начинается самое интересное – «игра» с различными допущениями, чтобы определить различные варианты действий и возможные риски.

Одним из самых распространенных является анализ чувствительности – когда каждое допущение изменяется на 1 или 10% и определяется результирующее изменение денежного потока / IRR / NPV. Чем больше изменение результирующего показателя, тем чувствительнее финансовая модель к данному фактору. Например, если при увеличении цены на 10% итоговый денежный поток вырос на 20%, а при снижении переменных издержек на 10% денежный поток вырос на 5%, то чувствительности модели к цене составляет 2, а к переменным издержкам – 0,5. Соответственно факторам, к которым наиболее чувствительна модель, надо уделять максимальное внимание при проработке бизнес-плана и последующем ведении бизнеса.

Поработав с анализом чувствительности, имеет смысл составить несколько сценариев: основной, пессимистический и реалистический объем продаж, скачок курсов валют, высокий «отвал» потребителей или резкое удорожание каналов привлечь, высокая доля неплатежей потребителей, которым дали отсрочку, задержка ввода в эксплуатацию объекта на полгода – год и другие, которые могут быть релевантны для вашего бизнеса.

В итоге, на основе получившейся финансовой модели (по свободному денежному потоку), добавив ликвидационную или постпрогнозную стоимость, вы сможете рассчитать IRR (внутреннюю норму/ставку доходности, функция «ВСД» в электронных таблицах), и, определив ставку дисконтирования для вашего бизнеса, — дисконтированные денежные потоки и NPV (чистую приведенную стоимость). NPV с точки зрения доходного метода оценки представляет собой стоимость компании. Но это уже тема для другого, более теоретического руководства).

Имеет смысл его написать?

Давай, интересно попробовать оцифровать свое предложение

Оценка — это переговоры, чего тут теоретизировать

Показать результаты

Переголосовать

Проголосовать

[1] Еще одним отличием является то, что бюджет движения денежных средств формируется с учетом НДС (если компания использует основную систему налогообложения), а прибылей и убытков – без него.

#статьи

- 31 авг 2022

-

0

Финансовая модель: для чего она нужна и как её разработать

Что такое финансовая модель? Какие показатели в неё включать? Какую форму использовать? Как сделать финмодель понятной и читаемой?

Фото: zeljkosantrac / Getty Images

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Финансовая модель — инструмент для управления бизнесом или проектом. С её помощью прогнозируют развитие компании и оценивают эффективность принимаемых решений.

Например, с помощью финмодели можно понять, за счёт чего увеличить прибыль или стоит ли запускать новое направление бизнеса.

Также финмодель часто запрашивают банки, инвесторы и контрагенты. На основании неё они принимают решение, стоит ли сотрудничать с компанией или финансировать её работу.

В статье разберёмся:

- что такое финансовая модель и для чего она нужна;

- с помощью каких инструментов можно построить финмодель;

- какие показатели она включает и по какой форме её составляют;

- как разработать хорошую финансовую модель;

- как узнать больше о финансовом планировании бизнеса.

Финансовая модель — таблица, в которой объединяют показатели доходов, расходов, прибыли компании и показывают связи между ними.

Финансовая модель помогает:

- увидеть, какую прибыль получит компания при текущем уровне доходов и расходов;

- увидеть, за счёт чего можно увеличить прибыль;

- оценить, как изменится финансовый результат компании, если изменить некоторые показатели — например, снизить себестоимость продукции на 5%;

- принимать управленческие решения на основе этих данных.

При этом решения могут быть разными: от воплощения финансовой модели в жизнь до закрытия компании. Закрытие возможно, если модель показывает неудовлетворительный финансовый результат и нет никаких способов сделать его приемлемым.

Финансовые модели могут быть любой сложности. Их используют как для глобальных расчётов, так и для отдельных проектов. Например, бюджет компании на несколько лет вперёд — пример глобального применения финансовых моделей. Пример отдельного проекта — расчёт чистой прибыли от новой услуги компании или изменения прибыли после увеличения цен на продукт.

Как строят финансовые модели? Обычно финансовые модели собирают в Microsoft Excel или «Google Таблицах». Некоторые компании используют для этого специализированные программы. Как правило, эти программы заточены под одну цель.

Основное преимущество Microsoft Excel или «Google Таблиц» — их гибкость. С помощью формул можно смоделировать и рассчитать любые сценарии. Также они позволяют настроить отображение результатов в удобном формате.

Финансовые модели бизнеса или проектов необходимы внутренним и внешним пользователям.

Внутренние пользователи — собственники компании и менеджеры. С помощью финмодели они могут:

- смоделировать несколько сценариев развития проекта или бизнеса;

- определить, сколько денег нужно вложить, чтобы получить нужный результат;

- определить, сколько денег можно получить при заданном уровне вложений;

- рассчитать точку безубыточности.

Внешние пользователи — банки или кредиторы, контрагенты, инвесторы. Им финансовая модель нужна, чтобы:

- оценить бизнес — насколько он прибыльный сейчас и чего от него можно ожидать через несколько лет;

- определить кредитоспособность компании;

- понять, когда инвестиции в бизнес могут вернуться в виде прибыли.

Мы определили, что такое финансовая модель и чем она полезна бизнесу. Дальше разберём, какие показатели она в себя включает и по какой форме её составляют.

Финансовые модели в компаниях и проектах могут быть разными, но, как правило, структура у них одна. Все финмодели состоят из трёх блоков: входные данные, расчёты и выходные данные.

Блок входных данных. В эту часть вбивают все данные для расчётов, которые нужно заложить в модель.

Основные показатели, которые нужно сюда включить:

- капитальные вложения — например, затраты на покупку недвижимости, оборудования, транспорта с учётом амортизации;

- расходы компании — например, на аренду, зарплаты сотрудникам, закупку материалов, маркетинг, услуги подрядчиков, платежи по кредитам, налоги;

- прогнозы финансовых показателей — например, количество покупателей, размер среднего чека, прогноз изменения цен;

- финансирование — например, вложения собственников, инвесторов, кредиторов.

Блок входных данных позволяет управлять всей финансовой моделью: изменяя нужные параметры, можно добиться изменения результатов в нужную сторону.

Входные данные можно менять, объединять в сценарии — рассчитывать модель сразу в нескольких вариантах.

Блок расчётов. Этот блок связывает формулами все параметры, которые задали в блоке входных данных.

Здесь проводят все необходимые расчёты. Цель — получить итоговый прогноз операционной и чистой прибыли компании.

Для внешних пользователей финмодели блок расчётов может быть «чёрным ящиком» — они не обязаны разбираться в том, как работает финансовая модель. Главное, что нужно понимать, — изменение входных данных влияет на выходные данные через формулы блока расчётов.

Блок выходных данных. Этот блок собирает все данные, которые получили в блоке расчётов, и показывает результаты.

Форма вывода результатов может быть разной — в зависимости от предпочтений пользователей модели. Например, данные могут быть представлены в таблицах, графиках или их комбинациях.

Подробно о том, как составлять финмодели, проводить их анализ и интерпретировать результаты, — на курсе Skillbox «Финансовое моделирование».

Здесь можно посмотреть и скачать упрощённый шаблон финансовой модели от сервиса «ПланФакт».

Более развёрнутую форму финмодели разработали в «Нескучных финансах». Её можно посмотреть и скачать здесь.

Как мы говорили выше, финансовая модель может понадобиться не только собственникам или менеджерам компании, но и внешним пользователям. Они также должны ориентироваться в ней без проблем.

Поэтому важно сделать так, чтобы финмодель была понятна всем заинтересованным лицам. Вот несколько рекомендаций, как организовать структуру модели, сделать её читаемой и простой в восприятии.

- Чётко обозначьте, где входные данные, где расчёты, а где выводы. Для этого в электронных таблицах удобно использовать разные листы и разноцветные ярлыки для них.

- Внутри блока делайте отдельные разделы для каждой области вводных или расчётов. Например, выручку лучше считать не в том же разделе, в котором считали расходы.

- Не используйте одну и ту же строку модели для разных данных. По возможности соблюдайте принцип: «одна строка — одна формула». Это позволит растягивать формулы на любые периоды.

- Если под данные каждого месяца отводится отдельный лист, используйте одну структуру колонок для всех листов. Один и тот же показатель на разных листах должен находиться в одном и том же столбце. Это также упростит расчёты в следующих периодах.

- Все строки и столбцы должны быть подписаны. Любой пользователь должен понимать, о чём идёт речь в каждом блоке.

- Не забывайте оформлять блок расчётов. Чаще всего внешние пользователи изучают только блоки входа и выхода. Но в некоторых случаях — например, при выдаче кредитов или долгосрочном финансировании — пользователей может заинтересовать, каким образом компания пришла к таким цифрам. В этом случае блок расчётов будет для них самым интересным, поэтому все данные в нём должны быть также подписаны.

- Указывайте единицы измерения каждой величины. Хотя бы там, где могут возникнуть сомнения.

- Числа в модели должны иметь 3–4 значащие цифры — остальное лучше убрать с экрана. Для этого используйте форматирование ячеек — не нужно менять значения ячейки вручную или с помощью формул.

- Визуально отделяйте блоки друг от друга заголовками и «подсвечивайте» важные строки отдельными цветами. Лучше всего использовать для этого стили отображения таблиц.

- Не стремитесь рассчитывать показатели максимально точно. У финмодели нет цели отразить реальность на 100%. При необходимости точность расчётов можно будет увеличить на более поздних этапах.

- Не используйте сложные формулы. Модели с простыми формулами проще читать самим и проще объяснять другим.

- Финансовая модель — таблица, в которой объединены показатели доходов, расходов и прибыли компании. Она показывает связь между ними и помогает прогнозировать развитие компании, оценивать эффективность принимаемых решений.

- Финмодели используют как собственники и управленцы компании, так и внешние пользователи — например, банки, инвесторы и контрагенты.

- Чтобы финансовой моделью могли пользоваться все заинтересованные лица, важно позаботиться о её читаемости и простоте.

- Единой структуры у финмоделей нет. Каждая компания может разработать свою форму.

- Чаще всего финансовые модели собирают в Microsoft Excel или в «Google Таблицах».

- Если вы только начинаете разбираться в финансовом планировании, прочитайте нашу статью — «Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты».

- Научиться анализировать финансовое состояние бизнеса и оценивать инвестиционные проекты можно на курсе Skillbox «Профессия Финансовый менеджер».

- Научиться составлять финансовые модели для компаний из разных отраслей, проводить финансовый анализ и интерпретировать результаты можно на курсе Skillbox «Финансовое моделирование».

- Ещё в Skillbox есть курс «Финансы для предпринимателя». Подойдёт тем, кто хочет создать прозрачную систему финансов компании, понимать, на что идут расходы и сколько зарабатывает бизнес.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Запустить новый проект или новое направление бизнеса, изменить структуру отдела продаж для роста выручки — эти и аналогичные задачи невозможно реализовать без прогнозирования.

Чтобы сделать это корректно, лучше всего создать финансовую модель — рассказываем, как её построить.

Финансовая модель, или финмодель — это форма отчётности, которая объединяет показатели выручки, затрат, прибыли бизнеса и отражает связи между ними.

Благодаря расчёту базового, пессимистичного и оптимистичного сценариев можно задать план продаж и расходов в будущем. Финмодель помогает принимать грамотные управленческие решения, которые основаны на цифрах.

Примеры управленческих решений:

- стратегическое развитие бизнеса;

- получение кредита в банке;

- оценка стоимости бизнеса для сделок слияния и поглощения.

Финансовая модель позволяет:

- протестировать гипотезу — например, сколько нужно нанять новых продавцов при открытии новой точки продаж;

- посчитать рентабельность на разных этапах работы компании с учётом таких показателей, как сезонность, рыночный рост, риски;

- поставить цели в компании по SMART — например, в 2022 году увеличить выручку компании на 30% по отношению к предыдущему году;

- минимизировать риск кассовых разрывов и рассчитать необходимость в привлечении сторонних инвестиций: кредитов, займов, собственных средств.

Не следует путать финансовую модель с отчётом о прибылях и убытках, который отражает исторические данные. Финансовая модель — это прогноз будущих событий.

При необходимости переместиться из точки А в точку Б нужно определить исходные условия. Для этого достаточно задать несколько вопросов: как мы будем перемещаться ― пешком или на машине; какое расстояние предстоит преодолеть и хватит ли на этот путь ресурсов ― сил или бензина; как скоро мы хотим переместиться в точку Б.

Перед созданием финансовой модели точно так же стоит задать себе определённые вопросы, чтобы определить характер дальнейших расчётов. Можно выделить два базовых вопроса:

- на какие временные отрезки нужно сделать прогноз ― дни, недели, месяцы или годы;

- по каким критериям будут меняться сценарии — базовый, пессиместичный и оптимистичный.

Обычно финмодель делают на 12 месяцев. На более длительный срок строят модели в случае понимания долгосрочной стратегии развития компании и рынка.

Финансовая модель собирает прогнозируемые показатели от:

- отдела продаж — лиды, конверсии, средний чек;

- отдела работы с персоналом — фонд оплаты труда, план и стоимость найма, отток сотрудников;

- производственного отдела — план производимых товаров и услуг.

Один отчёт — финмодель — может показать, какую прибыль и при каких условиях компания или проект могут получить.

Для построения финмодели сначала проводятся расчёты по выручке, потом учитываются все расходы и получается итоговое значение по прибыли. Как в учебниках по бизнесу: доходы ‒ расходы = прибыль.

Рассмотрим подробнее составляющие финмодели.

Выручка показывает, сколько компания получила денег от клиентов за товары и услуги.

Количество продаж за отчётный период х Cредний чек = Выручка

Здесь важна тесная коммуникация с маркетингом и продажами. В зависимости от вида бизнеса воронка продаж может включать от нескольких до десятков этапов, на каждом из которых есть разные воронки.

Например, кофейня у дома имеет всего три этапа в воронке:

- количество проходящих мимо кофейни людей за промежуток времени;

- количество вошедших в кафе;

- количество купивших.

Дальше количество покупателей умножается на средний чек и получается выручка кофейни.

В качестве другого примера можно рассмотреть онлайн-школу. Здесь воронка будет длиннее:

- органический и платный охват — просмотры объявления;

- переходы на посадочную страницу бесплатного продукта — лид-магнит;

- количество лидов;

- количество покупок трипваера;

- количество покупок основного продукта;

- количество повторных покупок.

Это приблизительный и обобщённый сценарий продажи. Для каждого проекта воронка продаж будет кастомизированной с учётом особенностей бизнеса.

При расчёте выручки важно учитывать внешние факторы, которые могут повлиять на конверсии и количество продаж: сезонность, темп роста рынка, колебания курса валют.

Например, курсы подготовки к экзаменам имеют явно выраженные высокие сезоны продаж в сентябре и феврале, а магазины подарков — в ноябре и декабре.

К себестоимости относятся расходы на непосредственное создание ценности для клиента. В производстве это расходы на закупку сырья и оплату персонала. В сфере услуг, как правило, к себестоимости относят фонд оплаты труда консультантов, разработчиков и менеджеров, которые оказывают саму услугу.

Первый аналитический показатель в финансовой модели — валовая прибыль.

Выручка ‒ Себестоимость = Валовая прибыль

Валовая прибыль показывает объём средств, которые остаются в распоряжении бизнеса после каждого производственного цикла: деньги > запасы > готовая продукция > деньги.

Для оценки того, на сколько успешно работает бизнес, используют относительные показатели. Основной из них ― маржинальность по валовой прибыли, или маржа.

Валовая прибыль / Выручка = Маржа

Маржа по определению не может быть больше 100%. К примеру, у компаний из сферы услуг маржинальность может составлять 30‒70%, у ритейла — от 1% до 5%.

Часто предприниматели путают маржинальность и наценку. Маржа — часть выручки, оставшаяся после вычета расходов на себестоимость. Наценка — превышение выручки над себестоимостью.

К постоянным расходам относят:

- ФОТ бухгалтерии, кадров и менеджмента;

- аренду офиса;

- коммунальные платежи;

- расчётно-кассовое обслуживание;

- оплату сервисов.

Часто у компании есть рекламный бюджет, который нельзя отнести к конкретной сделке. Например, баннерная реклама в городе. В таком случае расходы на маркетинг и продажи относят к постоянным расходам.

Earnings before interest, taxes, depreciation and amortization — EBITDA — это операционная прибыль компании до выплаты налогов, оплаты процентов по кредитам и списания амортизации. Это второй аналитический показатель финмодели.

Валовая прибыль ‒ Постоянные расходы = EBITDA

Здесь же считается маржинальность по операционной прибыли ⟶ EBITDA / Выручка

По тому, какая маржинальность по EBITDA, можно судить о том, на сколько компания успешна в своей операционной деятельности. Как и с маржинальностью по валовой прибыли, показатели зависят от бизнес-модели.

Налоги делятся на два типа в зависимости от выбранной системы налогообложения.

Если компания использует упрощённую систему налогообложения, то налог считается перемещением ставки налога на выручку. В случае стандартной системы налогообложения налог вычисляется как процент от операционной прибыли.

Изымаем из операционной прибыли налоги, проценты по кредитам и амортизацию.

В остатке — чистая прибыль, которая становится базой для расчёта дивидендов и выплат акционерам или реинвестирования обратно в бизнес.

- Узнаете, как различные бизнес-процессы влияют на развитие компании

- Поймёте, как влиять на показатели эффективности и принимать управленческие решения на основе финансовой отчётности

- Разработаете стратегию развития собственного бизнеса на основе финансовых показателей

Финансовая модель составляется с помесячным учётом доходов и расходов.

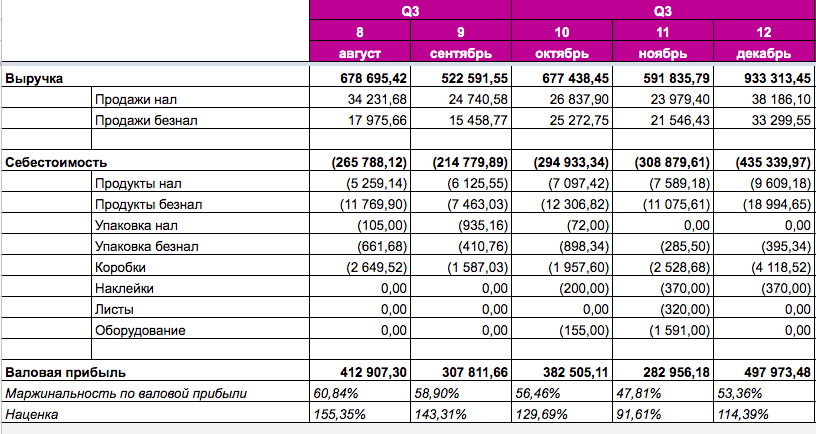

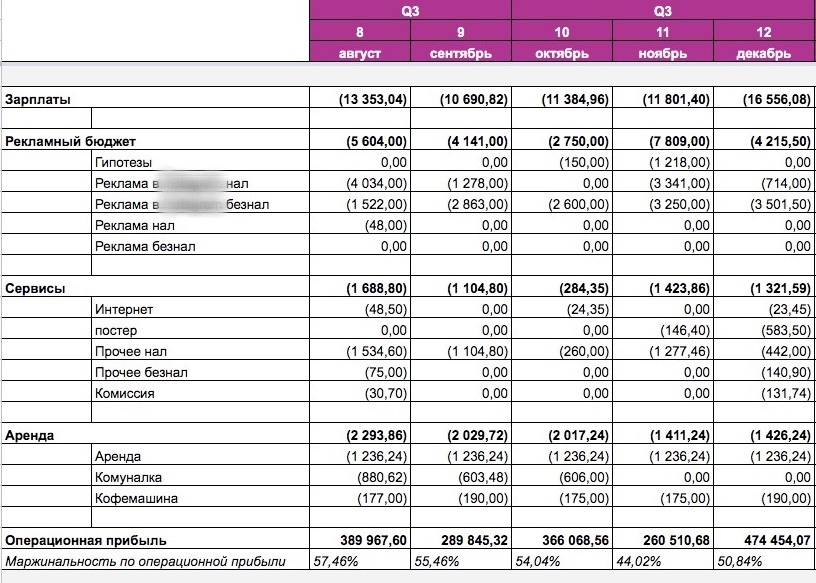

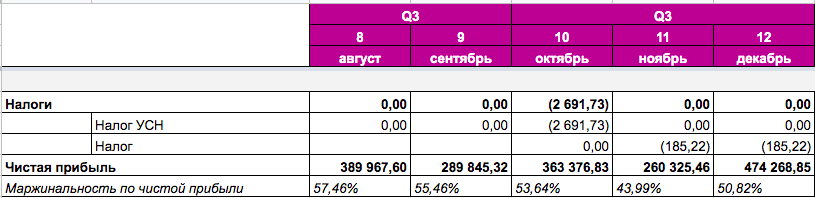

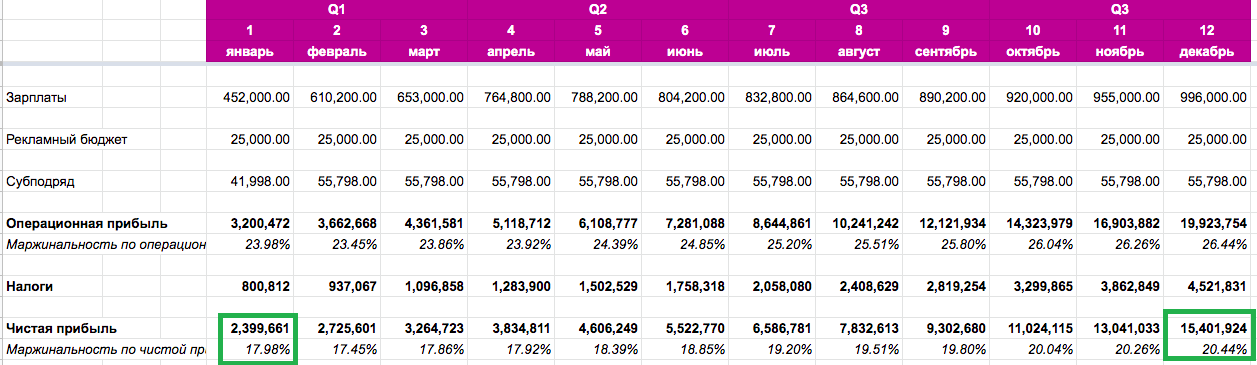

В примере модели ниже жирным шрифтом указали суммы по группам расходов, такие как выручка, себестоимость, зарплаты и налоги. Курсивом выделены аналитические показатели, на которые должен опираться специалист для принятия решений на основе цифр.

Сравнивая маржинальность по валовой прибыли (первый скрин) и по чистой (последний) можно сказать, что постоянные расходы занимают до 4% в общей структуре расходов, что говорит об устойчивости выбранной бизнес-модели. Нужно мало средств на поддержание компании в случае падения количества продаж.

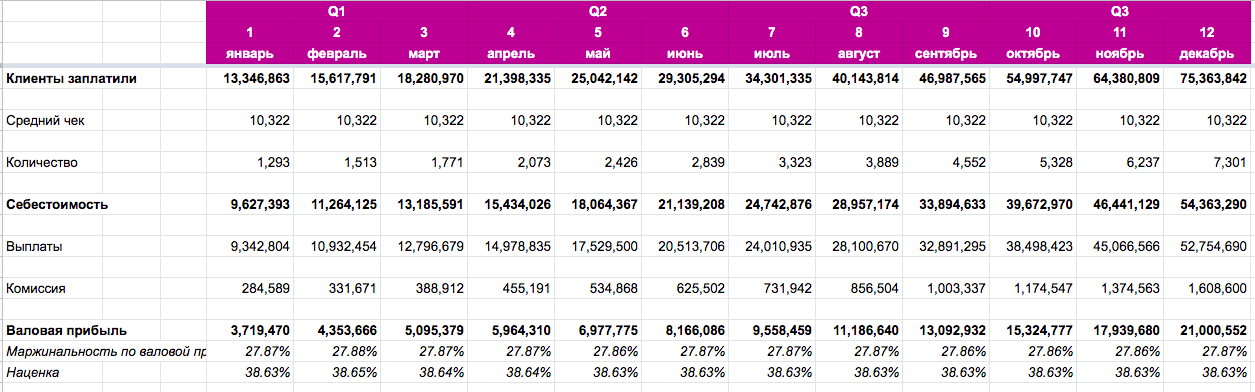

В этом примере более детально показано, из чего складывается выручка компании.

От редакции

Если нужен шаблон финмодели, можно воспользоваться таким шаблоном от Нескучных финансов. Есть инструкция по использованию + примеры модели для интернет- и офлайн-магазина, производства косметики, стоматологии, сезонного товара.

Часто менеджменту кажется, что мелкие расходы — например, на канцелярию или фрукты в офис — так незначительны, что их не нужно учитывать. Но, как показывает практика, дисциплина с масштабированием бизнеса только улучшается, а хаос ― увеличивается.

Достаточно зафиксировать точное количество средств на всех счетах компании на первое число месяца и начать учитывать все транзакции. Главное — делать это регулярно.

Важно разделять деньги собственника и деньги бизнеса.

На первом этапе работы любого бизнеса собственник выполняет сразу несколько ролей. Очень часто это роль акционера, директора и линейного специалиста. Поэтому в первую очередь нужно зафиксировать, что акционер получает свой профит только в виде дивидендов, а роль директора предполагает регулярную выплату заработной платы.

Собственнику бизнеса следует установить себе приемлемый уровень зарплаты и внести её в блок с постоянными расходами. При этом должна сходиться финансовая модель бизнеса — при любых сценариях он должен быть прибыльным.

Очень часто при построении финансовых моделей игнорируют внешние переменные факторы, которые влияют на выручку компании. Самый существенный из них — сезонность. Она существует в любом бизнесе, а не только в продаже, например, ёлок на Новый год или тюльпанов на 8 Марта.

Определить сезонность помогут исторические данные компании или изучение конкурентной среды. Так как сезонная просадка может быть достаточно существенна, вплоть до остановки бизнеса, то некоторые компании могут работать в минус на протяжении нескольких месяцев.

Финансовая модель — инструмент управления бизнесом или проектом.

Финмодель может строиться на разные промежутки времени и учитывать как минимум три сценария развития: базовый, пессиместичный и оптимистичный.

При построении финансовой модели следует учитывать все планируемые расходы бизнеса, в том числе мелкие расходы и заработную плату собственника, а также сезонность.

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Цели и задачи разработки финансовой модели предприятия

Методика построения финансовой модели предприятия

Под финансовой моделью предприятия на практике часто подразумевают различного рода бюджеты, расчеты, планы. Но это не соответствует сущности и целям разработки финансовой модели.

По сути финансовая модель предназначена для прогноза развития бизнеса компании и расчета изменения его результатов под влиянием различных внешних и внутренних факторов деятельности. Поэтому финансовая модель разрабатывается по определенным правилам и алгоритмам, которые мы и рассмотрим в статье.

В качестве вспомогательного материала к этой статье используйте расчетные таблицы в Excel, представленные в нашем «Сервисе форм». Их вы тоже можете применить в своей работе.

Цели и задачи разработки финансовой модели предприятия

Прежде чем говорить о целях и задачах разработки финансовой модели предприятия, выясним, в чем ее суть и чем она отличается от бюджета и бизнес-плана, которые также подразумевают выполнение финансовых расчетов и определение финансовых результатов деятельности.

Система бюджетов предприятия предназначена, во-первых, для детализации стратегических финансовых целей до уровня направлений бизнеса и подразделений компании, а во-вторых — для систематического контроля за выполнением бюджетных планов.

Бизнес-план почти всегда используется для обоснования выгодности совершаемых инвестиций в развитие бизнеса компании. Он состоит из несколько разделов. В одном из разделов приводятся расчеты финансовых результатов, денежных потоков и сроков окупаемости необходимых для реализации бизнес-плана инвестиций. Поэтому финансовый раздел бизнес-плана может охватывать как общие (если цель инвестиций — расширить или модернизировать существующее направление бизнеса), так и локальные (например, если цель инвестиций — запустить новое направление бизнеса) объемы деятельности компании.

Финансовая модель предприятия служит в первую очередь инструментом прогнозирования и моделирования результатов бизнеса и помогает собственникам и руководству:

• спрогнозировать, как изменятся финансовые результаты и состояние компании под влиянием таких факторов, как динамика отпускных цен на готовую продукцию и закупочных цен на сырье и материалы, сезонность покупательского спроса на продукцию компании, коэффициент эластичности спроса и т. д.;

• оценить, как повлияет на финансовые результаты и состояние компании изменение объемов реализации в большую или меньшую сторону;

• рассчитать, как запуск нового направления бизнеса или выпуск нового вида продукции повлияют на общие финансовые результаты и состояние компании;

• просчитать влияние тенденций прошедшего периода в развитии бизнеса на финансовые результаты и состояние компании в будущем периоде;

• оценить, насколько устойчив бизнес компании к действиям конкурентов или изменениям законодательства;

• оценить, может ли компания при существующих условиях инвестировать определенную сумму денег в развитие бизнеса или получить кредит в банке без ухудшения своего финансового положения.

На самом деле целей можно перечислить еще немало, но из уже приведенных понятно, что финансовая модель компании направлена больше на предварительную оценку изменения результатов бизнеса компании под влиянием принимаемых управленческих решений или внешних рыночных факторов.

Обратите внимание!

Финансовая модель каждой конкретной компании должна учитывать не только специфику ее бизнеса, но и структуру процессов, затрат, функциональных подразделений и особенности организации хозяйственной деятельности.

В то же время в любой финансовой модели предприятия должны присутствовать следующие разделы:

В некоторых случаях в финансовую модель включают еще и прогноз баланса, но это требует дополнительных расчетов по остаткам запасов ТМЦ и величин дебиторской/кредиторской задолженностей контрагентов компании.

Для заполнения разделов финансовой модели используются следующие источники информации:

• в прогнозе реализации продукции отражаются данные как о количестве планируемой к продаже продукции, так и о ее сумме в детализации по каждому виду продукции. Эти данные предоставляет служба сбыта предприятия;

• в прогнозе прямых затрат на выпуск продукции фиксируют данные о необходимом для выполнения плана продаж объеме выпускаемой продукции, количестве и сумме расхода сырья и материалов на выпуск продукции, а также фонде заработной платы (зарплата плюс отчисления в внебюджетные фонды) производственного персонала, занятого непосредственно выпуском продукции;

• в прогнозе накладных расходов указывают данные прогнозов по затратам производства, которые не относятся напрямую на себестоимость продукции, а также коммерческих и управленческих расходов;

• в прогнозе финансового результата отражают сводные данные предыдущих расчетов, а также определяют различные виды прибыли, которые считают по формулам:

Маржинальная прибыль = Сумма реализации – Сумма прямых затрат;

Операционная прибыль = Маржинальная прибыль – Сумма накладных затрат;

Прибыль до налога = Операционная прибыль – Расходы на обслуживание кредитов – Внереализационные расходы + Внереализационные доходы;

Чистая прибыль = Прибыль до налога – Налог на прибыль;

• в прогнозе денежных потоков отражают сведения о поступлении и расходе денежных средств по всем трем видам деятельности — операционной, финансовой, инвестиционной.

Методика построения финансовой модели предприятия

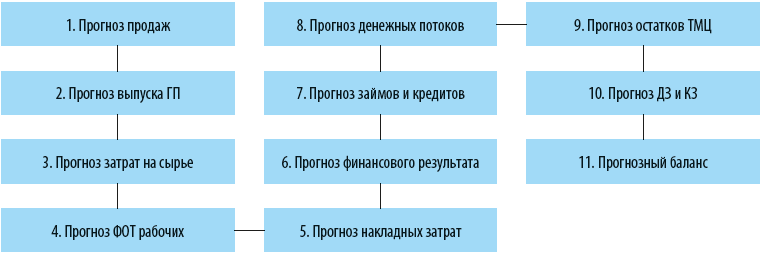

Для того чтобы построить качественную финансовую модель, нужно соблюдать определенную последовательность расчетов. Эту последовательность можно отобразить графически следующим образом:

Рассмотрим порядок расчетов на каждом этапе построения финансовой модели.

Этап 1. Сформируйте прогноз продаж

Начинается разработка финансовой модели с прогнозирования объемов реализации ГП. Для этого по каждому виду продукции определите объем реализации в натуральных показателях на прогнозируемый период (чаще всего это год) в необходимой компании детализации (месяц, квартал, полугодие).

Этот объем можно рассчитать одним из двух способов:

• суммируя объемы в детализациях периода (если продажи считают как сумму объема прошлого отрезка периода, измененную на коэффициент роста/падения продаж в следующем отрезке периода);

• распределяя годовой объем продаж на периоды пропорционально сезонности покупательского спроса (если продукция компании подвержена сезонным колебаниям спроса).

Далее спрогнозируйте цену реализации единицы продукции с учетом планов компании по повышению или понижению отпускной цены в прогнозируемом периоде.

И в завершение рассчитайте суммы реализации продукции, умножив количество единиц на цену реализации единицы.

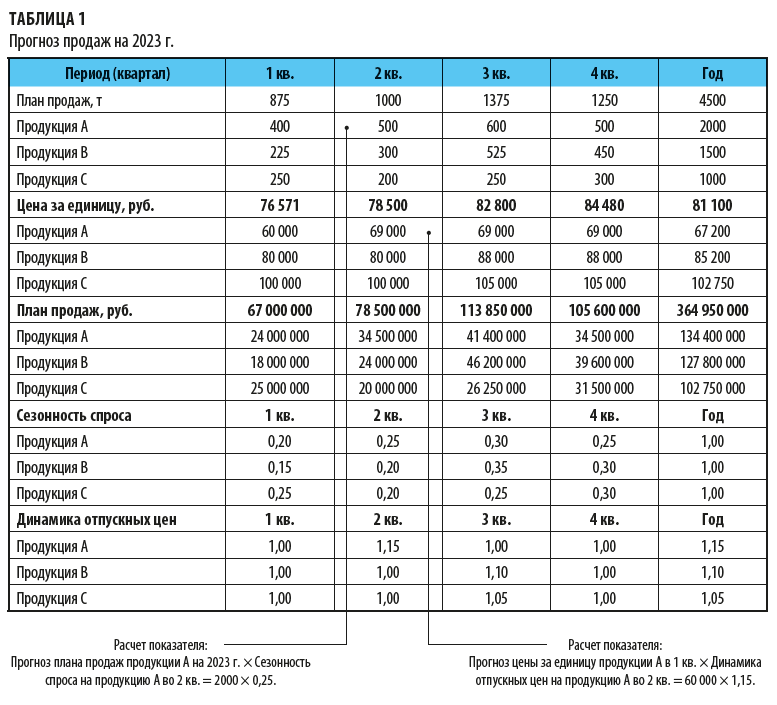

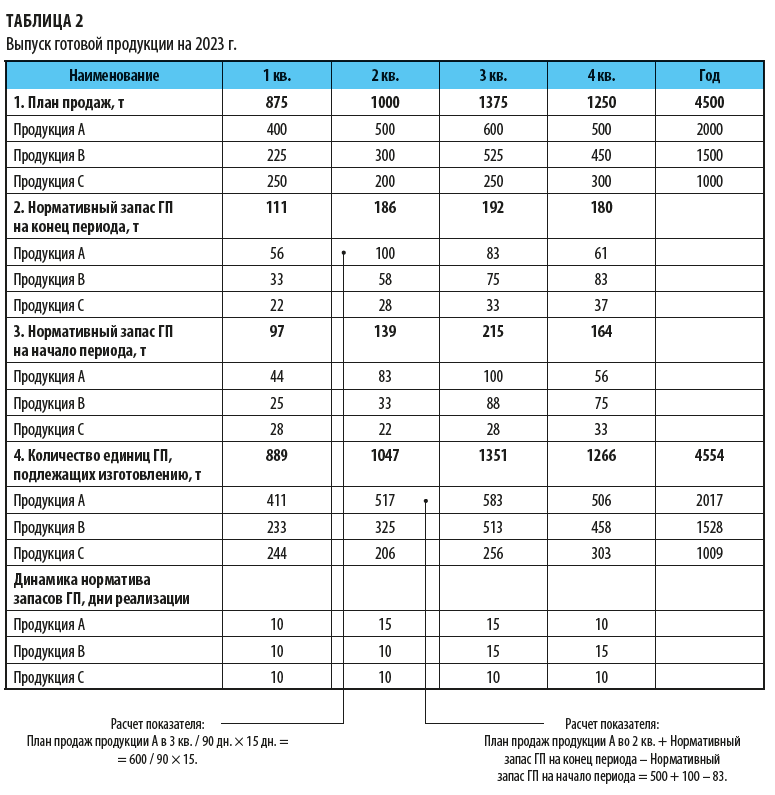

Как сформировать прогноз реализации продукции, покажем на примере производственного предприятия «Дельта», выпускающего три вида продукции. Прогноз реализации продукции этого предприятия на 2023 г. в поквартальной детализации приведен в табл. 1.

При составлении прогноза учитывались:

• фактор сезонности спроса на продукцию предприятия, на основании которого годовые объемы продаж были распределены по кварталам года;

• фактор повышения цен реализации продукции.

Этап 2. Сформируйте прогноз объема выпуска продукции

Чтобы сформировать прогноз необходимого для обеспечения продаж плана выпуска продукции в натуральных единицах, нужны данные плана продаж (см. табл. 1) и значения норматива остатков ГП на складе, который удобнее всего считать в днях реализации. Нормативный остаток запаса готовой продукции в натуральных единицах определяется по формуле:

Нормативный остаток запаса готовой продукции = (Плановый объем продаж ГП предстоящего периода / Количество дней предстоящего периода) × Норматив запасов ГП в днях.

Рассчитав нормативные остатки запаса готовой продукции на складе, переходим к расчету необходимого выпуска продукции:

Плановый объем выпуска ГП = Плановый объем реализации ГП за период + Нормативный остаток запасов ГП на конец периода – Нормативный остаток запасов ГП на начало периода.

Результаты расчета плана выпуска продукции для предприятия «Дельта» сведены в табл. 2.

В расчетной таблице можно изменять норматив запасов ГП в днях реализации в случае, если предприятию потребуется моделировать различные ситуации развития бизнеса в 2023 г.

Этап 3. Сформируйте прогноз прямых затрат на сырье или покупные товары

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2022.

- /

- /

22 АПРЕЛЯ 2022

Полное руководство по разработке финансовой модели для инвестора

Гайд для начинающего бизнеса на основе лучших практик финансового моделирования

Автор: Наталья Джораева, эксперт по корпоративным финансам и инвестициям, основатель информационного сервиса Get-Investor.ru. Опыт работы в финансах более 15 лет, руководящие должности в группе АФК Система и штаб-квартире Евросети. Консультант 300+ стартапов и компаний малого бизнеса. Эксперт года по версии StartHub-2021 (Агентство инноваций г. Москвы), преподаватель образовательных программ «GenerationS» и StartHub.

Вы – основатель стартапа и хотите спланировать финансово успешный бизнес и привлечь инвестиции? Знакомим вас с лучшими практиками в нашем руководстве по финансовому моделированию для стартапов.

Для начала задам вам три простых вопроса:

- Хотите ли вы построить финансово устойчивый бизнес?

- Планируете ли привлекать внешнее финансирование?

- Хотите ли избежать кассовых разрывов и других финансовых проблем?

Если вы основатель собственного бизнеса, скорее всего вы ответите “да” как минимум на один из этих вопросов, но, вполне возможно, и на все три. Как бы то ни было, финансовая модель поможет вам в реализации каждой из этих задач, и раз вы читаете эту статью, предположу, что финансовое моделирование – важная тема для вас.

Если это действительно так, вы попали по адресу. В течение последних нескольких лет мы поработали более чем с 300 стартапами и предпринимателями, для которых разрабатывали финансовые модели, и в этом гайде представляем лучшую практику финансового моделирования для начинающего бизнеса. Мы также использовали материалы руководства по финансовому моделированию коллег из Ernst & Young Netherlands.

Этот гайд подготовлен с целью помочь вам разобраться с техническими аспектами подготовки финансовой модели стартапа, научиться собирать исходные данные для анализа и “читать” полученные результаты. Если вам будет нужна дополнительная помощь, обращайтесь к нам за консультацией:

Цели и задачи разработки финансовой модели

Прежде чем мы углубимся в технические аспекты и составляющие финансовой модели, предлагаю обсудить, почему прогнозирование в целом является важной темой для стартапов. Почти все компании так или иначе занимаются финансовым планированием и бюджетированием своей деятельности, но есть определенные причины, по которым наличие финансового плана важно именно для стартапов.

1. Финансовый план нужен для “оцифровки” вашей бизнес-модели, чтобы определить, имеет ли она экономический потенциал в принципе.

Каким образом? Дело в том, что только работая над детальным финансовым прогнозом доходов и расходов, вы зададите себе и должны будете ответить на множество вопросов, с которыми столкнетесь уже после запуска проекта. Очень часто основатели бывают не подготовлены к решению этих вопросов, а ведь некоторые из них, не будучи продуманы заранее, могут впоследствии разрушить экономику всего проекта. Например, неправильно выбранная система налогообложения, или непродуманная система взаиморасчетов с поставщиками, или слишком дорогая цена привлечения пользователя и так далее. Ответив на эти вопросы заранее, в момент разработки финансовой модели, вы можете понять, есть ли у вас шанс превратить свою идею в устойчиво работающий, прибыльный бизнес.

Более того, если вы построите несколько сценариев развития событий, вы лучше подготовитесь к тому, что что-то пойдет не так, как вы планировали. Что произойдет, если разработка продукта затянется на полгода? Или объем продаж снизится в два раза? Или потребуется дополнительный маркетинговый бюджет? Ответы на эти и другие вопросы в пессимистичном сценарии помогут вам заранее просчитать, как это повлияет на ваш денежный поток, прибыльность и потребность в дополнительном финансировании и продумать “план Б”.

2. Финансовая модель – обязательная составляющая пакета документов для фандрайзинга.

Инвесторы всегда запрашивают у основателей финансовый план при обсуждении финансирования, будь то бизнес-ангел, венчурный фонд, банк или государственная организация, выдающая гранты и субсидии. Некоторым инвесторам потребуется более детальный план, чем другим, но разработка полноценной финансовой модели будет полезна, даже если вам нужно предоставить им только верхнеуровневые данные.

Почему? Потому что только продуманный расчет поможет вам ответить на каверзные вопросы, которые могут возникнуть у инвестора, когда он погружается в ваши финансовые прогнозы. И потом, как вы планируете привлекать финансирование, если только “на глаз” прикинули, сколько инвестиций вам действительно нужно? Фандрайзинг – это трудоемкий процесс, который может растянуться на месяцы. Поэтому ошибки в оценке необходимых инвестиций несут риски кассовых разрывов и ставят под угрозу развитие проекта в целом.

3. Финансовая модель нужна для управления вашим бизнесом.

Как вы поймете, насколько успешно и динамично развивается проект, если у вас не прописаны показатели, которых нужно достичь, и нет плана, с которым можно сопоставить факт? Как вы будете отчитываться перед инвесторами о потраченных средствах, протестированных гипотезах и достигнутых целях, если у вас нет базы для сравнения? Для понимания вам понадобится финансовая модель.

Главные результаты расчета финансовой модели

Каждый сегмент рынка, компания, основатель и инвестор индивидуальны, у всех свои интересы и особенности, и все они могут оценивать разные показатели. С этой точки зрения справедливо сказать, что каждая финансовая модель должна иметь свои особенности и настраиваться под своего пользователя.

Однако хорошая финансовая модель обычно содержит, как минимум, три итоговых блока с результатами:

- прогнозную финансовую отчетность

- расчет показателей эффективности и оценку проекта

- анализ чувствительности проекта к изменению ключевых вводных.

1. Финансовая отчетность

Каждая грамотная финансовая модель включает прогноз финансовой отчетности:

- отчет о прибылях и убытках (P&L)

- отчет о движении денежных средств (CF)

- опционально – балансовый отчет (BS).

Финансовая отчетность является общепринятым языком общения и передачи информации между компаниями, банками, инвесторами, государственными организациями, и поскольку любой финансист оценивает бизнес на основании финансовой отчетности, наличие прогноза по ней, как правило, является обязательным при привлечении любого вида финансирования.

В финансовой модели отчетность, как правило, прогнозируется помесячно или поквартально, а затем сводится по годам.

Отчет о прибылях и убытках (P&L)

представляет собой обзор всех доходов и расходов, которые ваша компания получит за определенный период времени, и показывает, прибыльна она или нет. P&L отражает также несколько очень важных показателей эффективности, таких как валовая прибыль, EBITDA и чистая прибыль.

Валовая прибыль – это разница между выручкой и прямыми расходами, т.е. расходами на производство конкретных товаров или услуг.

EBITDA – это валовая прибыль за вычетом косвенных расходов (не относящихся напрямую к производству товаров или услуг) до вычета процентов по кредитам, налогов и амортизации. Она очень важна для инвесторов, поскольку дает представление об операционной эффективности компании и позволяет сравнивать компании вне зависимости от их “закредитованности”, системы налогообложения и наличия на балансе дорогостоящего имущества.

Чистая прибыль – это конечный финансовый результат деятельности компании, доступный ее собственникам после расчетов по кредитам, вычета амортизации и выплаты налогов.

Финансовые аналитики используют прогноз P&L компании для понимания будущей динамики доходов и расходов по месяцам и годам, для сравнения деятельности компании с ее же историческими (фактическими) данными и с результатами конкурентов.

Пример формата P&L в финансовой модели

Источник: финансовая модель одного из проектов Get-Investor.ru

Отчет о движении денежных средств (CF)

показывает все входящие и исходящие денежные потоки за определенный период времени.

Отчет о движении денежных средств состоит из трех частей: операционного денежного потока, инвестиционного денежного потока и финансового денежного потока. Разделение между этими тремя категориями дает вам представление о том, откуда деньги приходят и куда уходят из компании.

Операционный денежный поток показывает поступления и отток денежных средств по основной деятельности, связанной с производством и продажами ваших товаров или услуг.

Инвестиционный денежный поток показывает динамику инвестиций в интеллектуальную собственность и оборудование. В большинстве случаев инвестиционный денежный поток будет отрицательным, но в некоторых случаях, например, при разовой продаже незадействованного в производстве оборудования, он может принимать и положительное значение.

Финансовый денежный поток относится к финансовой деятельности компании. Приток денежных средств происходит в случае привлечения внешнего финансирования, например, кредитов, займов или акционерного капитала. А отток – при погашении долгов, выплате дивидендов или процентов по заемным обязательствам.

Прогнозный отчет о движении денежных средств позволяет руководству компании определить потребность во внешнем финансировании для предотвращения кассовых разрывов, контролировать долги компании, а также смоделировать наиболее выгодные условия расчетов с клиентами и поставщиками.

Пример формата CF в финансовой модели

Источник: финансовая модель одного из проектов Get-Investor.ru

Балансовый отчет (баланс, или BS)

представляет собой обзор всего имущества, которым владеет компания (актив) и источников формирования этого имущества (пассив) на определенный момент времени. Это что-то вроде моментального снимка на конкретную дату (например, на конец года), и этим баланс отличается, например, от отчета о прибылях и убытках, который показывает результаты, полученные в течение определенного периода времени (например, за месяц или год).

Пассив в балансе показывает обязательства компании перед контрагентами, сотрудниками, государством и банками. Тогда как актив показывает, как эти средства трансформируются в имущество компании: например, при покупке оборудования, приобретении сырья для производства или отсрочки, предоставляемые клиентам за оказанные услуги.

Разница между стоимостью активов и внешними обязательствами представляет собой собственный капитал, с помощью которого компания финансирует активы, не покрытые заемными средствами (активы = обязательства + собственный капитал). Собственный капитал – это средства акционеров и инвесторов компании, которые те либо вносят на счета компании напрямую, либо оставляют в компании в виде нераспределенной чистой прибыли. Баланс находится в равновесии, то есть актив всегда равен пассиву.

Пример формата баланса в финансовой модели

Источник: финансовая модель одного из проектов Get-Investor.ru

2. Расчет показателей эффективности и оценки проекта

Результаты расчета финансовой модели стартапа, помимо прогнозной отчетности, обычно включают и ключевые показатели эффективности, или KPI.

KPI важны не только для инвестора, но и для вас, как для владельца компании. С помощью финансовой модели вы сможете поэкспериментировать “на бумаге” с различными каналами привлечения трафика, ценами на ваш продукт и структурой затрат, чтобы сформулировать главные гипотезы и целевые показатели для себя и команды и фокусироваться на них.

Существуют ключевые показатели эффективности, которые показывают динамику продаж и прибыльности, такие как темпы роста выручки, валовую прибыль, рентабельность по EBITDA. Есть KPI, связанные с денежным потоком и привлечением инвестиций (такие как burn rate, потребность в инвестициях, окупаемость и доходность).

Кроме того, есть KPI, присущие конкретным отраслям и бизнес-моделям. Например, SaaS-компании обычно оценивают и отслеживают, среди прочего, “пожизненную ценность клиента” (Lifetime Value, или LTV), затраты на привлечение клиентов (customer acquisition cost, или CAC), соотношение LTV/CAC и коэффициент оттока базы пользователей (churn rate). Для других отраслей будут свои специфические показатели.

Статья “Юнит-экономика: главные показатели и польза для бизнеса”

Подумайте, какие KPI будут движущей силой для вашей компании, определите те, которые наиболее важны для вас и ваших потенциальных инвесторов и включите их в свою финансовую модель.

Многие стартапы строят финансовую модель с целью привлечения финансирования и проведения переговоров с инвестором об оценке компании с помощью метода дисконтированных денежных потоков (DCF).

Основное преимущество этого метода заключается в том, что оценка тут строится на основе будущих результатов. Это идеально подходит для стартапа, который, возможно, еще не добился каких-то весомых результатов, но ожидает значительный рост в будущем. Главный же недостаток метода DCF заключается в том, что результат оценки чрезвычайно чувствителен к исходным данным, используемым для расчетов. Поэтому вы должны быть готовы обосновать для инвестора каждую гипотезу, чтобы убедить его в том, что вашему прогнозу можно доверять.

Статья «Оценка компании: какую долю отдавать инвестору в обмен на финансирование?»

3. Анализ чувствительности проекта к изменению ключевых вводных

Третий важный результат расчета финансовой модели – это выявление “коридора” колебаний ключевых вводных, в пределах которого бизнес все еще остается жизнеспособным и привлекательным для инвестирования. Проведение такого анализа является элементом риск-менеджмента и помогает вам, как основателю компании, понять предельные значения цены на ваш продукт или объем продаж, ниже которых нельзя опускаться, или предельную стоимость цены привлечения пользователя, при превышении которой экономика вашего проекта перестает сходиться.

Для проведения анализа чувствительности необходимо выбрать несколько пар наиболее важных вводных, определить “шаг” анализа (например, 5%, 10%, 15% и так далее) и сформировать в финансовой модели автоматическую таблицу данных с помощью одноименной функции MS Excel.

Пример формата анализа чувствительности в финансовой модели

Источник: финансовая модель одного из проектов Get-Investor.ru

Исходные данные для разработки финансовой модели

Зачастую само построение финансовой модели не вызывает больших сложностей: можно найти готовый шаблон и “допилить” его под себя или нанять специалиста, который пропишет структуру и формулы для расчетов. Но вот в чем действительно могут возникать сложности, так это в том, откуда взять исходные данные для модели стартапа. Как спрогнозировать будущие продажи, если они еще даже не запущены? Как оценить объем рынка в своем сегменте? Какой бюджет заложить на маркетинг?

Есть два основных подхода к ответам на эти вопросы:

- планирование “сверху вниз”

- планирование “снизу вверх”.

Планирование “сверху вниз”

Используя подход “сверху вниз”, вы планируете от общего к частному. Обычно за основу берется общая оценка рынка, которая сужается до прогноза выручки конкретной (вашей) компании.

По сути, этот метод помогает составить прогноз продаж, основанный на целевой доле рынка, которую вы хотели бы занять, например, в ближайшие 3-5 лет.

Как сделать такой прогноз? Сначала оцениваем общий доступный рынок вашего продукта или услуги (Total Addressable Market, или TAM). Затем выделяем в нем долю, к которой у вас есть доступ, например, по географическому признаку – доступный для обслуживания сегмент (Serviceable Addressable Market, или SAM). И на последнем шаге определяем ту часть SAM, которую вы можете охватить с учетом конкуренции, производственных возможностей и других ограничивающих факторов – реально достижимый объем рынка (Serviceable & Obtainable Market, или SOM). Таким образом, оценка SOM в деньгах и будет вашим планом продаж в последнем прогнозируемом году.

Пример визуализации TAM-SAM-SOM

Статья «Как стартапу оценить объем рынка и проанализировать ключевые тренды»

Далее, на основе целевого объема продаж, который вы определите с помощью метода “TAM-SAM-SOM”, нужно продумать и оценить все расходы, необходимые для достижения этой цели: расходы на разработку и поддержание продукта, на его производство, на маркетинг и рекламу, на содержание команды управленцев и так далее.

Планируя эти затраты, нужно стремиться достичь прибыльности в разумные сроки: начиная с определенного момента ваши расходы не должны больше превышать целевые показатели выручки, чтобы проект вышел на положительную EBITDA (прибыль до вычета процентов, налогов, износа и амортизации).

Планирование “снизу вверх”

Недостаток метода “сверху вниз” заключается в том, что он может подтолкнуть вас к слишком оптимистичному прогнозу выручки. Часто предприниматели оценивают SOM навскидку, не оценивая реальную достижимость этой цели. Поэтому очень полезно сделать дополнительную проверку вашего прогноза продаж с помощью метода “снизу вверх”.

Он гораздо в меньшей степени привязан к внешним факторам и объему рынка, а использует внутренние данные компании, такие как собственные производственные мощности, команда и доступный объем финансирования. В отличие от метода “сверху вниз”, прогноз по методу “снизу вверх” строится от частного к общему, то есть на основе факторов, составляющих главную ценность вашего бизнеса.

Краткий пример: предположим, что одним из основных драйверов бизнеса некого SaaS-проекта является онлайн-маркетинг. Один из ключевых каналов онлайн-маркетинга – реклама продукта в LinkedIn. Компания может определить примерную стоимость клика с помощью рекламного кабинета LinkedIn, оценить трафик, который она сможет привлечь на свой маркетинговый бюджет, наложить на него нормативы по конверсии посетителей сайта в лиды и далее – в платящих пользователей. Таким образом, компания сможет спрогнозировать продажи с учетом своего бюджета на онлайн-маркетинг.

У метода “снизу вверх” тоже есть недостаток, который заключается в том, что прогноз на его основе может получиться слишком консервативным и не заинтересовать венчурного инвестора.

Конечно, сложно создать реалистичный прогноз кратного роста продаж в условиях ограниченного бюджета на продвижение и команду. И причина, по которой вы обращаетесь за инвестициями, как раз и состоит в том, чтобы ускорить свой рост за счет увеличения доступного финансирования.

Поэтому, когда вы строите прогноз продаж для своего стартапа, может быть целесообразно объединить оба подхода, особенно, если вы планируете привлекать инвестиции. Используйте метод “снизу вверх” для краткосрочного прогноза на 1-2 года, а метод “сверху вниз” для средне- и долгосрочного прогноза на 3-5 лет. Это позволит вам четко обосновать свои ближайшие цели, а дальнейший прогноз сделать более амбициозным.

Источники исходных данных для прогноза

Независимо от того, какой подход вы используете для построения финансовой модели, крайне важно, чтобы вы могли обосновать и аргументировать свои вводные в расчетах. У стартапа, особенно на ранней стадии, еще нет релевантных исторических данных, поэтому необходимо использовать все доступные источники информации и логику.

Это будет необходимо и для переговоров с инвесторами, которые обязательно зададут вам вопрос об источниках ваших прогнозов. Поэтому вы ни в коем случае не должны произвести впечатление человека, который берет свои цифры “с потолка”, ведь в такого предпринимателя не вложится ни один разумный инвестор.

Данные для прогнозов можно найти во многих источниках: в открытых исследованиях рынка, в статистических сборниках, на специализированных отраслевых онлайн-ресурсах и в материалах конференций, в коммерческих предложениях от поставщиков и конкурентов, на интервью с бывшими сотрудниками конкурентов, которых вы собеседуете для найма в свою команду, и так далее. Очень полезно начать собирать все эти материалы в специальную папку на гугл-диске, так называемую “комнату данных” (data room). Так вы не только систематизируете свою базу знаний о рынке и конкурентах, чтобы обосновать финансовые прогнозы, но и подготовитесь к будущей комплексной проверке (due diligence) вашего проекта со стороны инвестора перед сделкой.

Статья “Due diligence: когда инвестор хочет узнать всю изнанку проекта”

Алгоритм разработки финансовой модели

Итоговые отчеты в финансовой модели, о которых мы говорили выше (PL, CF и баланс), являются результатом расчетов, сделанных на базе вводных данных. Главное, о чем вам нужно помнить при работе над моделью, что вы не просто делаете какие-то абстрактные расчеты, а оцифровываете ваше видение и стратегию развития бизнеса. Поэтому, если сомневаетесь, какие статьи доходов или расходов включить в расчеты, просто сверяйте их с вашей бизнес-моделью.

Главное, о чем вам нужно помнить при работе над моделью – что вы не просто делаете какие-то абстрактные расчеты, а оцифровываете ваше видение и стратегию развития бизнеса. Поэтому, если сомневаетесь, какие статьи доходов или расходов включить в расчеты, просто сверяйте их с вашей бизнес-моделью.

Мы не будем пытаться сейчас научить вас делать эти расчеты, так как для этого понадобится не статья, а, как минимум, целая книга. Наша главная цель – объяснить, без каких элементов не обходится ни одна финмодель, и показать, как ее элементы связаны между собой. Эти элементы: расчет выручки, себестоимости, коммерческих, административных и управленческих расходов, расходов на персонал, капитальных затрат, финансирования, оборотного капитала и налогов. Рассмотрим подробнее каждый из них.

1. Выручка

Самый главный блок в финансовом прогнозе – это прогноз доходов. Как мы уже обозначили выше, есть два ключевых подхода к планирование доходов: “сверху вниз” (планируем целевую долю рынка) и “снизу вверх” (планируем продажи, исходя из имеющихся возможностей команды и маркетинговых ресурсов).

Как перенести эти планы “на бумагу” (то есть, в эксель)?

- Перечислите все товары или услуги, которые вы продаете.

- Определите, в каких единицах измерения вы хотите представить свой план продаж: для производителя напитков это могут быть, например, бутылки или литры, а для SaaS-сервиса – число платящих пользователей.

- Обратите внимание, что для онлайн-проектов прогноз количества платящих пользователей строится на основе гипотез о привлечении новых пользователей (и этот прогноз будет взаимоувязан с вашими расходами на маркетинг) и данных о среднем “сроке жизни” пользователя в вашем сервисе.

- Если в вашем бизнесе есть несколько клиентских сегментов или видов продукции, которые отличаются друг от друга поведенческими характеристиками или средним чеком, нужен отдельный прогноз продаж для каждого сегмента.

- Укажите средние чеки. Произведение прогнозного объема продаж в натуральных единицах и цены на единицу даст нам прогноз выручки в деньгах.

Пример расчета выручки в финансовой модели

Источник: финансовая модель одного из проектов Get-Investor.ru

2. Себестоимость

Себестоимость – это те прямые затраты, которые непосредственно связаны с производством ваших товаров или услуг.

Список конкретных статей расходов, включаемых в себестоимость, отличается для разных категорий продукта. Так, у компании, производящей материальные товары, в себестоимость войдет стоимость закупаемого сырья, расходы на упаковку и логистику, а также зарплата производственного персонала. У консалтинговой компании в себестоимость войдет зарплата консультантов и расходы на подрядчиков, а SaaS-проект может включить в себестоимость расходы на хостинг и службу поддержки клиентов.

Нормативы себестоимости могут быть выражены как в абсолютных единицах (например, стоимость сырья на единицу продукции — Х руб.), так и в относительных (например, средние расходы на выплату вознаграждения подрядчику — Y% от выручки).

Пример вводных для расчета себестоимости

Источник: финансовая модель одного из проектов Get-Investor.ru

3. Коммерческие, административные и управленческие расходы

Это расходы, не привязанные напрямую к производству, но которые бизнес несет для поддержания своей бесперебойной работы: продаж и маркетинга, исследований и разработок, а также расходы на управленческие и административные процессы.

Типичные операционные расходы для стартапов включают оплату мероприятий и командировок, онлайн-маркетинг, расходы на заработную плату сотрудников, не вошедшие в себестоимость, бухгалтерский учет, аренду офиса, коммунальные услуги, страхование, расходы на патенты и софт и так далее.

Обязательно включите в этот список статью “прочие расходы” в размере 5-10% от выручки, которая будет неким резервом на непредвиденные затраты.

Пример вводных для расчета операционных расходов

Источник: финансовая модель одного из проектов Get-Investor.ru

4. Персонал

Планируя расходы на персонал, обязательно соотнесите план найма с продажами. Удобнее всего ввести относительные нормативы для тех позиций, которые напрямую привязаны к масштабам деятельности компании: например, 1 сотрудник службы поддержки на каждые 500 пользователей или 1 менеджер по продажам на каждые 10 новых контрактов в месяц. Тогда прогноз расходов на персонал будет автоматически пересчитываться при изменении плана доходов, и вы сможете удобно и быстро тестировать с помощью вашей финансовой модели разные сценарии развития проекта, без постоянной ручной корректировки плана найма.

Какие категории сотрудников нужно включить в финансовую модель:

- Производственный персонал. Это инженеры, техники, рабочие для производственных компаний или аналитики и проектные менеджеры в консалтинге.

- Продажи и маркетинг: например, менеджеры по продажам, менеджеры по маркетингу, копирайтеры, специалисты по социальным сетям и так далее.

- Исследования и разработки: разработчики софта.

- Управленческий и административный персонал: высший менеджмент и сотрудники бэк-офиса, например, генеральный директор, финансовый директор, директор по маркетингу, секретари, бухгалтеры и так далее.

При планировании зарплат не забывайте включить в прогноз их индексацию (особенно, если горизонт планирования – 3-5 лет), бонусы и налоги (НДФЛ и социальные взносы).

После того, как вы посчитаете итоговые расходы на персонал, можно сделать небольшую проверку на реалистичность. Разделите прогнозную годовую выручку на общее число сотрудников – так вы получите среднегодовой доход на 1 сотрудника. Теперь этот показатель можно сравнивать с вашими конкурентами и лидерами отрасли.

Например, если у вас технологический стартап и ваш доход на одного сотрудника находится на том же уровне, что и у двадцати ведущих мировых технологических компаний (см. график ниже) уже через пару-тройку лет после запуска – это явный признак того, что вы слишком оптимистичны и недооценили потребность в найме дополнительных сотрудников.

Средний доход на 1 сотрудника ведущих мировых технологических компаний

5. Инвестиции (капитальные затраты)

Следующим элементом финансовой модели является прогноз капитальных затрат. Капитальные затраты – это средства, используемые компанией для приобретения или модернизации материальных активов, таких как здания или оборудование, и создания интеллектуальной собственности.

Капитальные затраты зависят от типа бизнеса и отрасли. Для технологических стартапов характерно инвестировать в покупку техники, программного обеспечения и офисного оборудования. Производственные компании инвестируют в приобретение станков и производственных помещений.

Часто компании бывают заинтересованы в том, чтобы классифицировать свои расходы как капитальные, а не как операционные. Это связано с тем, что из-за особенностей учета платежи, связанные с инвестициями в активы, в отчете о прибылях и убытках разнесены на несколько лет в виде амортизации. А значит, итоговая чистая прибыль и маржинальность будут выше, и на балансе компании появится дополнительный актив. Но имейте в виду, что правила капитализации расходов довольно строгие, поэтому при планировании таких операций стоит посоветоваться с бухгалтером или финансистом.

6. Финансирование

Еще один важный блок – это расчет денежных потоков по получению и обслуживанию доступного вам внешнего финансирования. Если вы планируете привлечь субсидии или гранты – включаем их в расчет. Если у вас уже есть кредиты и займы – обязательно включаем в прогноз процентные выплаты и погашение тела долга по ним. Основная цель – выявить потребность в дополнительном финансировании после того, как вы составите итоговый прогноз движения денежных средств по вашему проекту.

7. Оборотный капитал

Оборотный капитал – это, в широком смысле, разница между текущими активами и краткосрочными обязательствами компании. Отрицательное значение этого показателя говорит о том, какой размер финансирования вам потребуется дополнительно для того, чтобы рассчитаться по краткосрочным обязательствам, не прерывая производственный процесс.

Оборотный капитал напрямую учитывается при расчете денежного потока от операционной деятельности и очень важен для прогнозирования возможных кассовых разрывов, а, значит, и потребности во внешних инвестициях.

Пример планирования исходных данных для расчета оборотного капитала

Источник: финансовая модель одного из проектов Get-Investor.ru

8. Налоги

Ни в коем случае не упускайте из вида расчеты налоговых выплат: они могут “поломать” всю экономику проекта, если их недооценить на старте или неправильно выбрать систему налогообложения.

Стандартные налоги, которые актуальны для большинства бизнесов:

- единый налог на упрощенной системе налогообложения (если годовой оборот компании не превышает 200 млн руб., количество сотрудников менее 130 человек, а стоимость основных средств на балансе – до 150 млн руб.);

- НДС и налог на прибыль на общей системе налогообложения;

- “зарплатные налоги” – НДФЛ и социальные взносы за сотрудников;

- налог на имущество.

Обязательно следите за новостями из налоговой службы вашего региона. Часто они предоставляют выгодные льготы стартапам – особые условия следует также отображать в финмодели.