Содержание:

1. Рабочее место настройки счетов учета в 1С:ERP, 1С:КА 2.

2. Группы настроек финансового учета.

3. Группа счетов учета Расчеты с поставщиками и покупателями.

1. Рабочее место настройки счетов учета в 1С:ERP, 1С:КА 2

Система ЕРП предполагает, что бухгалтер — это лицо принимающее решение о том, как хозяйственные операции должны отражаться в регламентированном бухгалтерском учете. В связи с этой концепцией и возникает такое рабочее место как счета учета и шаблоны проводок.

Рассмотрим рабочее место отражения в регламентированном учете. В меню: регламентированный учет, подраздел бухгалтерский и налоговый учет, пункт «Отражение документов в регл.учете».

Откроется форма отражения документов. В данной форме мы можем увидеть ссылки, которые указывают на настройку счетов учета (в данном случае «Настроить счета учета»). То есть у нас имеются документы, которые не могут отразиться из-за ненастроенных счетов, что отображает также ссылка «Документы, не отраженные в учете из-за ненастроенных счетов учета»:

Перейдем по ссылке «Настроить счета учета», где откроется форма настройки. Мы видим, что программа указывает нам на проблемную настройку. В форме имеются необходимые отборы, также режим настройки и разделы счетов бухгалтерского учета.

2. Группы настроек финансового учета

Порядок учета номенклатуры, расчетов и прочих хозяйственных операций задается через объект учета «Группы настроек финансового учета», который содержит по сути шаблон учета в системе ЕРП или комплексной автоматизации.

Открыть классификатор можно двумя способами. Первый — через указанную выше форму настроек, провалившись двойным кликом в саму группу учета.

Второй способ — через меню НСИ и администрирование, раздел НСИ, пункт Классификаторы номенклатуры.

Где и находим пункт классификатора Группы настроек финансового учета номенклатуры.

По гиперссылке открывается непосредственно список классификатора.

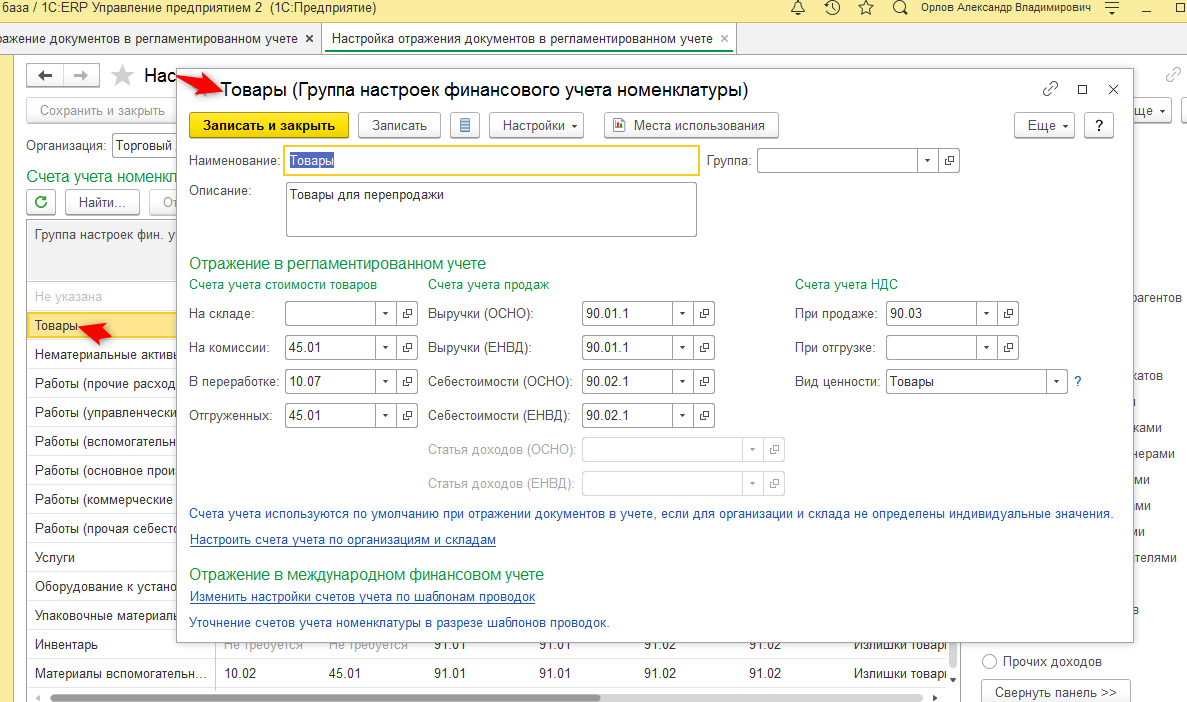

Откроем, например, группу товары. На форме видим, что указывается: как мы должны отражать на складе, на комиссии, как отражать выручку, НДС.

При этом в настройках можно указать индивидуально настройку по организациям и складам. Для этого можно пройти по нужной ссылке «Настроить счета учета по организациям и складам».

Например, у вас общая настройка. Это по умолчанию — для всех, но индивидуально для организации и склада можно сделать свою настройку. Откроется специальная форма, где можно произвести дополнительную настройку в 1С:ERP по группе финансового учета.

Еще имеется в группе настройки ссылка в разделе формы «Отражение в международном финансовом учете», где можно настроить шаблон отражения в МСФО.

Группы настроек это своеобразные шаблоны, которые дальше надо «привязать» (например, к номенклатуре). Сделаем это через справочник номенклатуры. Откроем справочник НСИ и администрирование – Номенклатура:

Откроется список номенклатуры, где выберем нужную позицию:

В карточке номенклатуры в реквизитах в разделе «Регламентированный и финансовый учет» указывается группа финансового учета. В нашем случае — «товары».

Уточняющие настройки по организации и складам можно посмотреть через соответствующие регистры. По умолчанию на панели Регламентированного учета данных разделов не видно.

Но можно произвести настройку панели, кликнуть «Настройка навигации».

И в разделе «См.также» можно добавить соответствующие пункты.

После добавления настройки данные пункты будут отображаться в основной панели регламентированного учета.

По ссылкам попадаем в регистры сведений 1С, где и хранятся соответствующие настройки по уточнениям в разрезе организаций и складов.

3. Группа счетов учета Расчеты с поставщиками и покупателями

Остальные группы учета настраиваются в ERP 2.4 примерно аналогичным образом. То есть в каждой группе открывается соответствующая форма для настройки.

Сделаем отступление на группы расчетов с поставщиками и покупателями. Если на примере номенклатуры мы видели, что настройка привязки происходит в номенклатуре, при этом можно задать группу настройки и в виде номенклатуры, откуда будет по умолчанию заполняться при создании новой номенклатуры.

Указание данных групп можно произвести непосредственно в самих документах, если такие предполагают:

Могут указываться в соглашениях и договорах:

Остальные настройки групп производятся непосредственно через форму самой группы в зависимости от вида счетов.

Специалист компании ООО «Кодерлайн»

Сергей Омельчук.

-

Что такое финансовый учёт

-

Цели управленческого учёта

-

Источники информации для управленческого учёта

-

Основные документы управленческого учёта

-

Финансовые показатели контроля деятельности

-

Где вести финансовый учёт фирмы

Что такое финансовый учёт

Это система учёта, планирования, контроля и анализа данных по ведению финансово-хозяйственной деятельности. По сути — это бухгалтерский учёт.

Различают:

- бухгалтерский (финансовый) учёт — учёт операций по счетам и регистрам БУ с целью отражения фактической деятельности и составления годовой бухгалтерской отчётности. Элементов планирования здесь нет;

- управленческий учёт — система планирования показателей деятельности и сопоставления данных, полученных по регистрам БУ. Включает в себя инструменты анализа для принятия управленческих решений по изменению текущей ситуации.

Говоря про финансовый учёт, часто имеют в виду только управленческий учёт (УУ), что не совсем верно. ФУ — это более широкое понятие, а УУ это только его часть. Мы будем вести речь про управленческий учёт.

Цели управленческого учёта

Их всего две:

- обеспечить руководство компании чёткой и понятной информацией о текущем положении дел;

- сформировать рабочие инструменты и формы планирования показателей деятельности в будущем.

Если эти цели будут регулярно и правильно исполняться, руководство компании сможет вовремя реагировать на изменения рыночной ситуации и сохранять свой бизнес на плаву.

Источники информации для управленческого учёта

Данные для заполнения управленческих отчётов берутся из трёх видов источников:

- учётные данные — собираются по счетам и регистрам бухучёта, статистической и оперативной отчётности;

- внеучётные данные — собираются по результатам внутренних и внешних мероприятий и отчётов. Это могут быть данные ревизий, проверок, проведённого аудита, лабораторного контроля, результаты исследований, итоги совещаний и т.д;

- нормативно-справочные показатели — всё что содержится в прейскурантах, инструкциях, справочниках, технических и производственных паспортах. На основании этой информации планируются экономические показатели деятельности (мощность, загрузка оборудования, трудозатраты, и т.д.).

Основные документы управленческого учёта

Документы в УУ не имеют обязательных требований к заполнению, как в БУ. Это внутренняя отчётность, и руководство само определяет, какие бланки и формы применять. Реестр управленческих отчётов может состоять из десятков форм, если компания может себе позволить оплачивать трудозатраты по их разработке и составлению. В мировой практике УУ используются 3 основных документа отчётности, про каждый из которых мы расскажем отдельно.

Бюджет доходов и расходов

hidden>

Его могут называть по-разному: отчёт о прибылях и убытках, отчёт о доходах и расходах, и т.д. Суть одна — показать соотношение выручки, себестоимости и прочих расходов за конкретный период (месяц, квартал или год). Вывести показатель чистой прибыли или убытка.

Сначала делают плановый бюджет, потом сравнивают с фактическими показателями и выявляют отклонения. Данные в него должны попадать без НДС и акцизов, Расчёт показателей идёт по методу начисления. Фактические данные берутся из БУ — счетов 90 (выручка), 20,25,26,91 и т.д. (себестоимость и прочие расходы).

По каждой статье доходов и расходов наглядно видны расхождения.

Пример исполненного БДР за месяц с отклонениями

ИП формируют БДР по закрытым первичным документам (подписанным актам или накладным).

Пример заполненного отчёта о прибылях и убытках за месяц

Ориентируясь на показатели БДР руководство принимает решения об изменении цен на продукцию или оказывает влияние на состав и стоимость расходов.

БДР — очень важный отчёт, так как он показывает, какую чистую прибыль получит предприятие. А чистая прибыль — это будущие дивиденды собственников.

Бюджет движения денежных средств и платёжный календарь

hidden>

БДДС показывает наличие и движение денег на расчётном счёте и в кассе. Он отражается кассовым методом — по фактическому приходу или расходу, с учётом НДС и акцизов. Поэтому данные в БДР и в БДДС никогда не будут совпадать. Период планирования и отчётности тот же самый — месяц, квартал или год.

БДДС считают так:

- берут сальдо (остаток) денег на первое число отчётного периода;

- прибавляют все денежные поступления за период,

- отнимают все денежные оттоки за период;

- выводят остаток на конец периода.

Частью БДДС является платёжный календарь. Его составляют на короткий период — неделю или декаду. В нём указывают точные (!) ожидаемые суммы поступлений и платежей в конкретные дни месяца. Это нужно, чтобы не допустить кассовых разрывов — дефицита денег для осуществления срочных и обязательных платежей.

Руководитель увидел, что 29 ноября надо заплатить налог на прибыль в сумме 500 тысяч рублей, а денег на счёте будет всего 280 тысяч рублей. Просрочить налог нельзя, поэтому он может договориться с покупателем о переносе оплаты за продукцию с 30 ноября на 29 ноября:

26.11.2021

29.11.2021

30.11.2021

| Сальдо на начало дня | 208 000 | 280 000 | -220 000 |

| Поступления за продукцию: | |||

| ООО Кристалл | ← 244 000 | ||

| ИП Степанов | 142 000 | ||

| Платежи: | |||

| За сырьё | — 70 000 | ||

| Налог на прибыль | 500 000 | ||

| Сальдо на конец дня | 280 000 | -220 000 | 24 000 |

БДДС состоит из трёх разделов:

- операционная (текущая) деятельность;

- инвестиционная деятельность (капитальные вложения в развитие компании);

- финансовая деятельность — получение, возврат и обслуживание кредитов и займов.

Если по первым двум видам планируется кассовый разрыв, его закрывают за счёт поступлений по финансовой деятельности (кредит, овердрафт от банка или займ от учредителя).

Образец БДДС, запланированного на год

Управленческий баланс

hidden>

Создаётся с целью отражения активов (имущества, денег, вложений, материалов и готовой продукции) и пассивов (уставного и добавочного капитала, займов, кредиторской задолженности). Если БДР и БДДС показывают динамику данных за период, то УБ делается только на определённую дату — обычно последний день месяца, квартала или года.

Активы = Пассивам, любое неравенство указывает на ошибки в учёте. Валюта баланса — это сумма активов или пассивов. Рост валюты баланса по сравнению с предыдущим периодом говорит о развитии компании.

Образец с показателями УБ

Анализируя показатели УБ, руководство может найти дополнительные источники средств для оптимизации деятельности. Например, за счёт реализации излишков запасов или уменьшения дебиторской задолженности.

Можно анализировать динамику УБ по периодам (горизонтальный анализ), и по структуре — соотношению долей его статей (вертикальный анализ).

Финансовые показатели контроля деятельности

Среди множества расчётных показателей эффективности бизнеса можно выделить три наиболее весомых и наглядных варианта:

- рентабельность собственного капитала (РСК);

- рентабельность активов (РА);

- оборачиваемость активов (ОА).

Что показывает

Формула расчёта

| рентабельность собственного капитала, % | сколько прибыли приносит каждый вложенный в бизнес рубль | РСК = (ЧП / СК) х 100%, где ЧП — чистая прибыль, СК — собственный капитал. СК = Активы — Обязательства |

| рентабельность активов, % | сколько прибыли приносят активы компании | РА = (ЧП / А) х 100%, где А — активы |

| оборачиваемость активов, раз | как быстро зарабатываются деньги на активах | ОА = (В / А) х 100 где В — выручка. |

Разберём на примере финансовые показатели. Есть две компании с разными показателями деятельности:

ООО «Альфа»

ООО «Бетта»

| Выручка, тыс.руб | 5 000 | 10 000 |

| Себестоимость, тыс.руб. | 3 500 | 6 000 |

| Прибыль до налогов, тыс.руб. | 1 500 | 4 000 |

| Чистая прибыль, тыс.руб. | 1 200 | 3 200 |

| Активы, тыс.руб. | 1 500 | 5 000 |

| Собственный капитал, тыс.руб. | 500 | 1 500 |

На первый взгляд кажется, что показатели ООО «Бетта» лучше, так как прибыль фирмы выше.

Рассчитаем финансовые показатели деятельности:

ООО «Альфа»

ООО «Бетта»

| РСК | 240% | 213% |

| РА | 80% | 64% |

| ОА | 3,3 раза | 2 раза |

Получается, что ООО «Альфа» использует собственный капитал более эффективно: рентабельность собственного капитала и активов у них выше, а активы в течение года 3,3 раза переносят свою стоимость на выручку, тогда как у ООО «Бетта» этот показатель равен 2.

Где вести финансовый учёт фирмы

Что использовать для ведения учёта будет зависеть от масштабов бизнеса. Для маленьких фирм и ИП нет необходимости в специальных программах — можно вполне обойтись отдельными таблицами и шаблонами.

В таблицах

hidden>

Ведение отчётности в таблицах Excel или Google — наименее затратный способ, он не потребует вложений. Нужно создать формы отчётов под себя и вручную вносить данные.

В интернете есть много бесплатных шаблонов БДР, БДДС и УБ для разных сфер деятельности. Можно подобрать готовый вариант. Минус — отсутствие достаточной глубины аналитики и зависимость от специалиста, заполняющего данные.

В программах бухгалтерского учёта

hidden>

Специальные программы бухучёта, такие, как «1С», «Парус», «Галактика» и другие, предусматривают специальные надстройки и блоки для ведения управленческого учёта. Они требуют разработки и внедрения форм под себя, постоянную поддержку и обслуживание, которые обходятся довольно дорого. Взамен пользователь получает оперативные показатели деятельности и их визуальную интерпретацию — графики, диаграммы и схемы. Актуально для крупных и средних компаний.

В специализированных сервисах

hidden>

Малый бизнес часто пользуются услугами облачных бухгалтерий — в их числе «Моё дело», «Контур Эльба», «БухСофт», «Сбис», «Небо», и т.д. Практически все из них предлагают готовые решения для управленческого учёта — интеграцию с программами БУ, системой «банк-клиент» и одновременное отражение данных в финансовой отчётности. Сервисы предлагают от 3 до 7 видов управленческих отчётов с возможностью визуализации и круглосуточным защищённым доступом к данным.

При этом стоимость обслуживания блока управления финансами существенно ниже аналогичных программных продуктов.

На предприятии возникает необходимость в использовании дополнительной аналитики товаров, договоров с контрагентами и т.д. для анализа финансового результата. Чтобы настроить эту функцию в программе 1С:ERP, используются группы финансового учета (ГФУ).

Для настройки данной возможности необходимо выполнить следующие действия: меню НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг, установите флажок Группы настроек финансового учета.

Далее можно использовать ГФУ для расширения аналитики учета.

Группы настроек финансового учета (ГФУ) — это важно, потому что этот справочник в 1С:ERP служит для настройки счетов бухгалтерского учета для самых разных объектов учета.

ГФУ есть для учета номенклатуры, расчетов с контрагентами, внеоборотных активов и для учета расходов и доходов. К примеру, ГФУ в номенклатуре — маловероятно вести бухгалтерский учет всей номенклатуры на одном счете учета, скорее всего кроме счетов учета товаров или готовой продукции, есть еще и несколько субсчетов 10 счета.

Из этого следует, что одного счета учета по умолчанию будет недостаточно и в очень редких случаях можно ограничиться настройкой счетов учета для складов. Но все-таки обычно счет учета у нас зависит от номенклатуры. И достаточно часто используется комбинация настроек в ГФУ в привязке и к номенклатуре, и к складам, это приводит к тому, что в каждой позиции номенклатуры нам потребуется указать подходящую ГФУ.

Рисунок 1 — Настройка ГФУ номенклатуры

Рисунок 2 — Настройка ГФУ номенклатуры

Рисунок 3 — Номенклатура — Настройка ГФУ номенклатуры

В сложных случаях ГФУ выглядит более громоздкой, так как включены дополнительные разделы учета, требующие своих специфических счетов учета.

Для того чтобы снизить риск ошибок, полезно настраивать ГФУ для вида номенклатуры, в этом случае группа подставится в новую номенклатуру автоматически при создании.

Почему группы финансового учета следует настроить как можно раньше?

Настройки счетов из ГФУ программа использует при проведении документов по регламентированному учету. Дело в том, что документы забирают информацию о счетах учета при создании документа, когда вы первый раз выбрали объект учета в документе.

И в случае, если вы сначала создали документы, а позже изменили группу финансового учета, например, для номенклатуры, то ранее проведенные документы отреагируют на это ровно никак, необходимо будет в каждом документе перевыбирать эту номенклатуру. В некоторых случаях может потребоваться распровести и переделывать строки в целых цепочках документов, чтобы программа скорректировала проводки.

Допустим, если ГФУ не указаны или указаны с ошибками «как загрузилось при переносе данных», то с каждым днем объем документов увеличивается и проблема растет вместе с ним. Те же самые проблемы потянут за собой ненастроенные ГФУ в расчетах с контрагентами, если у вас есть расчеты через 76 счета, расчеты в валюте или условных единицах.

Рисунок 4 — ГФУ расчетов с партнерами

Рисунок 5 — ГФУ внеоборотных активов – Собственные средства

Рисунок 6 — ГФУ доходов и расходов

Рисунок 7 — ГФУ доходов и расходов — расходы будущих периодов

Рисунок 8 — ГФУ Денежных средств

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

- Что такое финансовый учёт

- Цели управленческого учёта

- Как вести финансовый учет

- Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

- Как работает финансовый учет

- Ключевые моменты

- Краткая справка

- Метод начисления и кассовый метод

- Финансовый учет или Управленческий учет – в чем разница

- Заключение

Управленческая отчётность, как часть финансового планирования, давно стала неотъемлемой частью руководства крупными компаниями. В последние годы малый бизнес и предприниматели тоже стали уделять внимание финансовому учёту — растёт потребность во внедрении системы бюджетирования и анализа деятельности.

Что такое финансовый учёт

Это система учёта, планирования, контроля и анализа данных по ведению финансово-хозяйственной деятельности. По сути — это бухгалтерский учёт.

Различают:

- бухгалтерский (финансовый) учёт — учёт операций по счетам и регистрам БУ с целью отражения фактической деятельности и составления годовой бухгалтерской отчётности. Элементов планирования здесь нет;

- управленческий учёт — система планирования показателей деятельности и сопоставления данных, полученных по регистрам БУ. Включает в себя инструменты анализа для принятия управленческих решений по изменению текущей ситуации.

Говоря про финансовый учёт, часто имеют в виду только управленческий учёт (УУ), что не совсем верно. ФУ — это более широкое понятие, а УУ это только его часть. Мы будем вести речь про управленческий учёт.

Цели управленческого учёта

Их всего две:

- обеспечить руководство компании чёткой и понятной информацией о текущем положении дел;

- сформировать рабочие инструменты и формы планирования показателей деятельности в будущем.

Если эти цели будут регулярно и правильно исполняться, руководство компании сможет вовремя реагировать на изменения рыночной ситуации и сохранять свой бизнес на плаву.

Как вести финансовый учет

Многое зависит от масштабов бизнеса. Если у вас одно направление и десяток ассортиментных позиций, поначалу хватит и Гугл-таблиц. Если бизнес крупнее — стоит задуматься о специальном сервисе для управленческого учета. У предпринимателей редко есть время, чтобы ежедневно переносить в таблицы итоги делового дня: они полагаются на чутье и объем поступлений на расчетный счет. Но этот подход часто доводит до проблем, когда становится ясно, что сумма на счете не равна чистой прибыли.

Поэтому стоит завести ценную привычку следить за деньгами компании с самого начала работы, тем более что для этого есть инструменты.

- Excel или Google-таблицы – бесплатный инструмент, но заполнять его должны вы сами. В сети есть много шаблонов таблиц для разных типов бизнеса. Найдите свой вариант и “доточите” его до нужного вам состояния. После этого придется хотя бы раз в неделю, а лучше — через день-другой вносить в таблицы данные о поступлениях и расходах, анализировать их и понимать, что происходит в бизнесе.

- Специализированные сервисы для финансового и управленческого учета – отдельные программы, за которые вы уже платите целенаправленно. Они автоматизированы: нужно только настроить интеграцию с интернет-банком и, возможно, бухгалтерским сервисом, чтобы система строила отчеты. Например, сервис финансового и управленческого учета Seeneco

– Организует финансовый и управленческий учет

– Покажет, сколько денег в бизнесе

– Предупредит о кассовом разрыве

– Рассчитает рентабельность проектов

– Обеспечит планирование доходов и расходов

– Посчитает чистую прибыль и другие ключевые показатели

– Отчеты, аналитика и инфографика для максимизации прибыли

– Выставление счетов клиентам и онлайн контроль дебиторки

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Три главных документа для финансового учета

В финансовом учете используют несколько документов, из них выделяют три главных:

- отчет о прибылях и убытках (ОПУ);

- отчет о движении денежных средств (ДДС);

- управленческий баланс.

Отчет о прибылях и убытках (или отчет о финансовых результатах) показывает доходы и расходы бизнеса за конкретный период — неделю, месяц, квартал. Вы видите полученную прибыль и совершенные траты, закупки и объем продаж, поэтому можете понимать, получила компания прибыль или несет убыток. На расчетном счете могут быть деньги, но они не всегда ваши, и ОПУ как раз помогает это понять.

Отчет о прибылях и убытках показывает, как можно снизить расходы. Например, книжный магазин продает все больше книг, тетрадей и открыток, но чистая прибыль почему-то не растет. Директор магазина смотрит в ОПУ и видит, что большие суммы идут на закупку скетчбуков. Он ищет более дешевый аналог и закупает сразу крупную партию, чтобы в следующем периоде прибыль была больше.

ОПУ можно строить на будущее, чтобы понимать прибыли и убытки в ближайшее время. С его помощью можно рассчитывать потенциальную прибыль, расходы, точку безубыточности. Такой опрокинутый в будущее отчет — это финансовая модель, она показывает, стоит ли запускать бизнес.

Положительный финансовый результат еще не гарантирует, что на расчетном счете будут деньги для выполнения обязательств: например, у вас могут быть покупатели-должники. Поэтому ОПУ всегда рассматривают в связке с отчетом о движении денежных средств.

Отчет о движении денежных средств отражает денежные потоки в бизнесе за период. В начале периода на счете и в кассе была сумма А, затем в течение периода были такие-то поступления и платежи, после чего на конец периода мы видим в бизнесе сумму Б. Этот отчет показывает только операции и объемы денег, которыми вы можете распоряжаться, а ваши ли это деньги или их предстоит отдать по обязательствам — покажет ОПУ.

ДДС помогает избежать кассовых разрывов. Это неприятная ситуация, когда пора платить зарплату или налоги, а у вас на расчетном счете нет денег даже на оплату мобильной связи. Тогда приходится срочно брать кредит или займ у самого себя, искать деньги и вводить их в бизнес. Такая ситуация не всегда сигнализирует об отчаянном положении, потому что в ближайшие дни на счет может поступить крупная сумма от покупателя, — и ДДС помогает все это просчитать и понимать реальную ситуацию. Поэтому стоит строить отчет ДДС с небольшим заходом в будущее: он покажет, сколько нужно денег, чтобы исключить кассовые разрывы.

С другой стороны ДДС в связке с ОПУ может показывать, что крупную сумму, которая скопилась на вашем счете, можно пустить на развитие бизнеса или выплатить дивиденды учредителям.

Платежи в ДДС разделяют по категориям: продажи, аренда, зарплата, поставки кофе и так далее. Также в этом отчете выделяют три части, которые анализируют по-отдельности:

- операционная часть — операции по основной деятельности, которая приносит прибыль бизнесу;

- инвестиционная часть — инвестиции в активы (оборудование, новые магазины) или доходы от продажи активов;

- финансовая часть — движение денег по кредитам и займам.

Все это вы можете сделать в нашем сервисе Seeneco

Как работает финансовый учет

Финансовый учет использует ряд установленных принципов бухгалтерского учета.Выбор принципов бухгалтерского учета для использования в ходе финансового учета зависит от нормативных требований и требований к отчетности, с которыми сталкивается бизнес.Для публичных компаний США предприятия обязаны вести финансовый учет в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).1 Эти принципы бухгалтерского учета установлены для предоставления последовательной информации инвесторам, кредиторам, регулирующим и налоговым органам.

Ключевые моменты

- Финансовый учет ведется либо по методу начисления, либо по кассовому методу.

- Некоммерческие организации, корпорации и малые предприятия используют финансовых бухгалтеров.

- Финансовая отчетность создается за счет использования финансовой отчетности в пяти различных областях.

Финансовая отчетность, используемая в финансовом учете, представляет пять основных классификаций финансовых данных: выручка, расходы, активы, обязательства и капитал. Доходы и расходы учитываются и отражаются в отчете о прибылях и убытках. Они могут включать все, от НИОКР до расчета заработной платы.

Краткая справка

Международные публичные компании также часто представляют финансовую отчетность в соответствии с Международными стандартами финансовой отчетности .

В результате бухгалтерского учета чистая прибыль определяется в нижней части отчета о прибылях и убытках. Счета активов, пассивов и капитала отражаются в балансе. В балансе используется финансовый учет для отражения прав собственности на будущие экономические выгоды компании.

Метод начисления и кассовый метод

Финансовый учет может осуществляться с использованием метода начисления, кассового метода или их комбинации. Учет по методу начисления влечет за собой запись операций, когда они произошли и выручка признается.

Кассовый учет предполагает регистрацию операций только при обмене наличными. Выручка регистрируется только после получения платежа, а расходы – только после оплаты обязательства.

Финансовый учет или Управленческий учет – в чем разница

Ключевое различие между финансовым и управленческим учетом состоит в том, что финансовый учет направлен на предоставление информации сторонам за пределами организации, тогда как информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать решения.

Подготовка финансовой отчетности с использованием принципов бухгалтерского учета наиболее актуальна для регулирующих организаций и финансовых учреждений. Поскольку существует множество правил бухгалтерского учета, которые плохо переносятся в управление бизнес-операциями, внутреннее руководство использует различные правила и процедуры бухгалтерского учета для внутреннего бизнес-анализа.

Заключение

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco (гиперссылка на сайт)

Сервис поможет избежать непредвиденных ситуаций, связанных с экономической деятельностью вашего предприятия. С помощью планирования в сервисе Seeneco вы можете контролировать доходы и расходы в будущем, прогнозировать и предотвращать кассовые разрывы. Работать с ним просто и удобно, поскольку он совместим со всеми современными платформами мобильных и стационарных устройств.

Наши решения используют более 50 000 предпринимателей и организаций.

Источники:

- https://www.MoeDelo.org/club/buhgalterskij-uchet/finansovyj-uchet-firmy

- https://www.B-Kontur.ru/enquiry/784-finansovyj-uchet-dlya-malogo-biznesa

- https://nesrakonk.ru/financialaccounting/

- https://media.halvacard.ru/finance/prilozheniya-dlya-ucheta-finansov/

Финансовый учет и бухгалтерская отчетность

По своей сути, термины «финансовый учет» и «бухгалтерская отчетность» были введены давно, одновременно с возникновением мощных производственных и крупных торговых компаний. Первоначально, эти виды документации использовались только для фиксирования основных моментов хозяйственной деятельности предприятия, однако, в современных условиях, их значение приобретает совершенно другой оборот.

Высокие темпы роста промышленности и логистической инфраструктуры обусловлены не только государственной поддержкой или вливанием средств отечественных частных предпринимателей, но и за счет привлечения зарубежных инвестиций. Поэтому, ведение финансовых учетов и формирование отчетности носит особый характер и основывается на общепринятых государственных, а также международных стандартах (принципах).

Что представляет собой финансовый (бухгалтерский) учет

Непрерывную регистрацию проведенных хозяйственных операций (свершившийся факт, подтвержденный оформленным документом) и отображение необходимой информации по первому требованию руководства предприятия или контролирующих органов обеспечивает финансовый учет.

При этом данный вид бухгалтерской деятельности позволяет оценивать объемы производственных запасов и доступных денежных средств, своевременно уведомлять о текущей задолженности компании, отслеживать постановку или снятие с баланса предприятия движимого, недвижимого имущества, осуществлять мониторинг выполнения других хозяйственных действий.

Главными задачами, решаемыми с помощью финансового учета, являются:

- Ввод, сортировка, анализ, хранение и отображение всеобъемлющей, достоверной информации о результатах деятельности предприятия.

- Своевременное оповещение отделов планирования, производства, реализации о первых признаках отрицательных результатов хозяйственной деятельности компании.

- Проведение аналитических исследований с целью выявления внутренних резервов, которые позволят обеспечить дополнительную финансовую устойчивость предприятия.

- Предоставление пользователям полной информации о требованиях современного законодательства и утвержденными нормами, что способствует повышению уровня трудовой дисциплины.

Внешние пользователи, которым разрешен доступ к финансовой документации.

- Несистемные кредиторы – частные лица или организации, которых интересует будут ли своевременно осуществлены выплаты по выданной ссуде.

- Отечественные или иностранные инвесторы – субъекты, вложившие свой капитал в компанию и желающие определиться с целесообразностью дальнейших инвестиций по результатам деятельности предприятия.

- Постоянные или временные поставщики –производственные или торговые агенты, нуждающиеся в дополнительной информации о сроках оплаты по заключенному договору.

- Организованная общественность (не частные лица) – их волнуют данные о перспективах занятости населения (будет ли развиваться бизнес), а также вопросы социально-экономического развития региона.

Принципы составления бухгалтерской отчетности

Нужно отметить, что финансовые отчеты составляются на основании обобщения результатов финансового учета (за месяц, квартал, год), тем самым обеспечивая документальное подтверждение и отображение динамики изменения уровня расходов, доходов, финансовое положение предприятия, количественное и качественное состояние имущества компании.

Как правило, в состав финансовой отчетности входит три основных составляющих.

- Балансовый отчет.

Второе название этого документа – «отчет о финансовом положении», включает в себя данные о доступных ресурсах, текущих обязательствах и состоянии (объеме) собственного капитала компании. В принципе, на основании полученной информации можно отследить взаимосвязь между активами, обязательствами и капиталом предприятия.

- Отчет о прибылях и убытках.

В представленный документ входит информация об основной деятельности предприятия, о затратах на реализованную продукцию, об объемах прибыли, о затратах на налог, сбыт и о потерях в случае непредвиденных ситуаций.

- Отчет о нераспределенной прибыли.

Данный отчет, обычно, используется при совместной работе с иностранными компаниями и предусматривает расчет недополученной чистой прибыли, когда сравниваются результаты работы предприятия за текущий и предыдущий отчетный период.

Государственным законодательством и международными стандартами определены главные требования, предъявляемые к финансовым отчетам:

- достоверность обработки поступающих данных, без возможности влияния на результаты исследования сторонними лицами;

- детальный анализ и оперативное сведение в общий формат разрозненной информации;

- своевременное оповещение руководства о возможности возникновения критического финансового положения компании.