С 2023 года система зачета и возврата переплаты по налогам существенно изменилась. Теперь плательщики распоряжаются положительным сальдо единого налогового счета — суммой, которая осталась на ЕНС после того, как учли все налоги. Но как и прежде, чтобы зачесть или вернуть деньги, надо подать в ИФНС специальное заявление.

С 1 января 2023 года все плательщики официально перешли на единый налоговый платеж. Через ЕНП платят практически все налоги, сборы и взносы в ФНС. Изменился и порядок расчетов с бюджетом, и правила распоряжения переплатой.

Больше нет переплаты по каждому налогу или взносу. Сейчас переплата — это положительное сальдо ЕНС, то есть плюсовой остаток на едином счете. Плательщик сможет распорядиться этой суммой по своему усмотрению — зачесть или вернуть на расчетный счет.

Как сделать зачет переплаты при положительном сальдо ЕНС

Положительное сальдо ЕНС разрешают зачесть (п. 1 ст. 78 НК РФ):

- для оплаты налогов, взносов, сборов за другого налогоплательщика;

- в счет собственных будущих платежей;

- для исполнения некоторых решений ИФНС;

- для погашения задолженности по некоторым платежам, если этот долг не учитывается в совокупной обязанности из-за того, что закончился срок взыскания (пп. 2 п. 7 ст. 11.3 НК РФ).

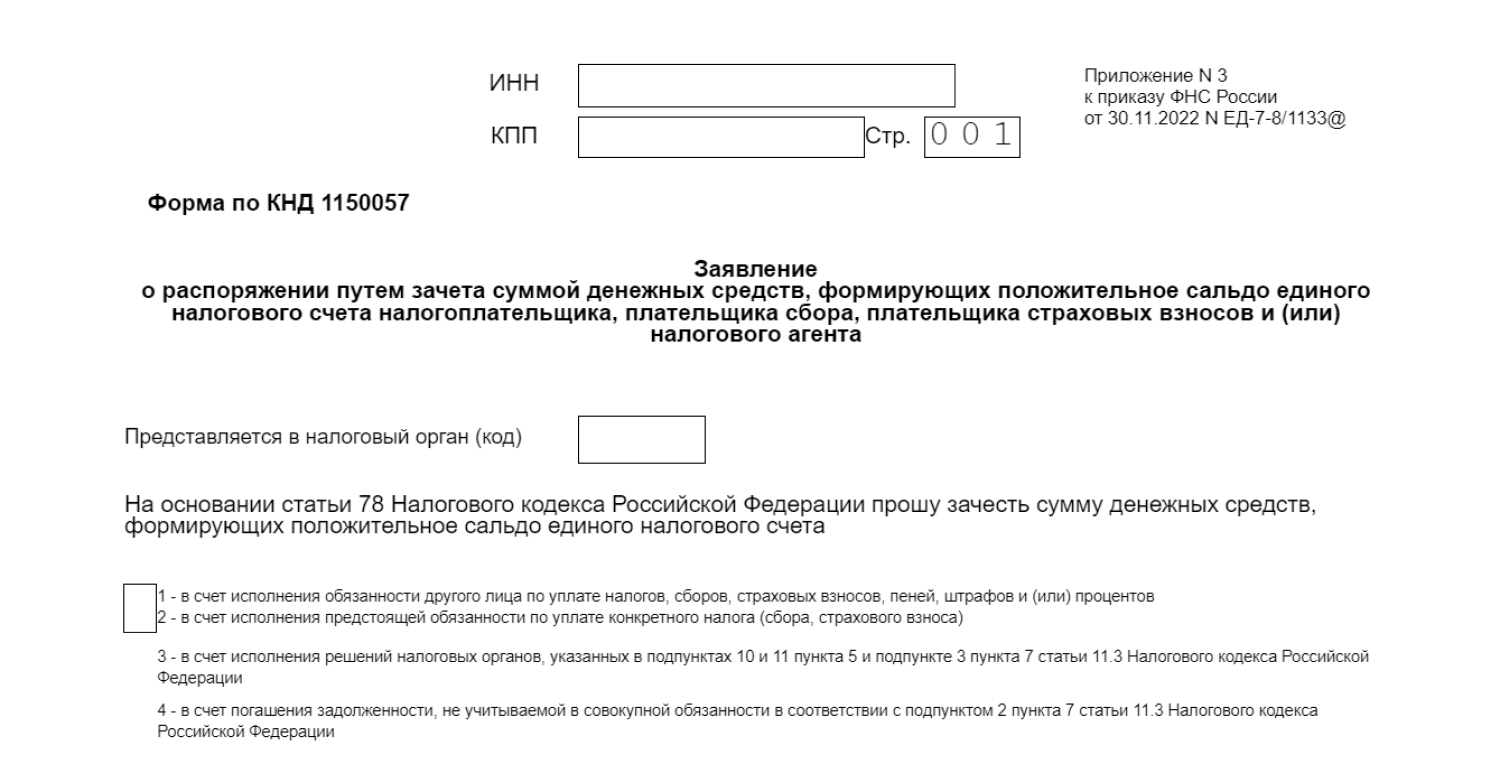

Если хотите зачесть переплату, то подайте заявление по форме КНД 1150057 в ИФНС по месту учета (п. 4 ст. 78 НК РФ). Форму и формат заявки налоговики утвердили Приказом ФНС № ЕД-7-8/1133@ от 30.11.2022. Запрос о зачете подают исключительно в электронной форме и подписывают усиленной квалифицированной электронной подписью: отправьте КНД 1150057 по ТКС или через личный кабинет налогоплательщика.

Срок подачи заявки на зачет для стандартных случаев переплаты не установлен. Но есть нестандартные ситуации, когда надо соблюдать сроки зачета положительного сальдо ЕНС (п. 4 ст. 78 НК РФ):

- Если исполняете отдельные виды решений ИФНС.

- Если погашаете задолженность по некоторым платежам, и такой долг не учитывается в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

Чтобы зачесть положительное сальдо в этих случаях, надо подать заявку не позднее дня, который предшествует дате вступления в силу судебного акта о взыскании задолженности. В таком акте указывают и решение ИФНС (п. 4 ст. 78 НК РФ).

Налоговики смогут зачесть сумму, которая не превышает положительно сальдо ЕНС (п. 2 ст. 78 НК РФ).

После получения заявки на зачет налоговики проверяют состояние положительного сальдо ЕНС — остатки на едином счете:

- если положительного сальдо достаточно для выполнения заявки плательщика, то ИФНС зачтет деньги;

- если положительного сальдо недостаточно, чтобы полностью выполнить запрос плательщика, ИФНС частично зачтет деньги;

- если положительного сальдо на ЕНС нет, то ИФНС откажет в запросе и сообщит об этом плательщику.

Если налоговики одобрили зачет, то они проведут операцию не позднее следующего рабочего дня после получения запроса от плательщика (п. 6 ст. 6.1, п. 5 ст. 78 НК РФ). Но если вы передумали учитывать переплату в счет будущей оплаты конкретного налога, то обратитесь за отменой запроса. Вы вправе полностью или частично отменить заявку — по заявлению, последовательно начиная с сумм, которые зачли в счет платежа по конкретному налогу с наиболее ранним сроком уплаты (п. 6 ст. 78 НК РФ). А вот отменить и вернуть на собственный ЕНС переплату, которую зачли в счет налогов другого плательщика, не получится.

Подавайте запрос только по унифицированной форме КНД 1150057 — форму и порядок заполнения проверьте в приложениях № 3, 4 Приказа ФНС № ЕД-7-8/1133@. Вот как заполнить заявку на зачет переплаты по налогам:

- Укажите ИНН и КПП организации. Индивидуальные предприниматели КПП не заполняют, только ИНН.

- Напишите код налогового органа — вашей инспекции по месту учета. А вот код налогового расчетного периода в форме по КНД 1150057 проставлять не надо.

- Укажите, в счет чего надо зачесть переплату:

- 1 — оплаты за другого плательщика;

- 2 — собственных будущих платежей;

- 3 — исполнения решений ИФНС (пп. 10, 11 п. 5, пп. 3 п. 7 ст. 11.3 НК РФ);

- 4 — погашения задолженности, которая не учитывается в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

- Определите, кто подтверждает сведения — налогоплательщик или его представитель. Если представитель, то напишите номер и дату доверенности.

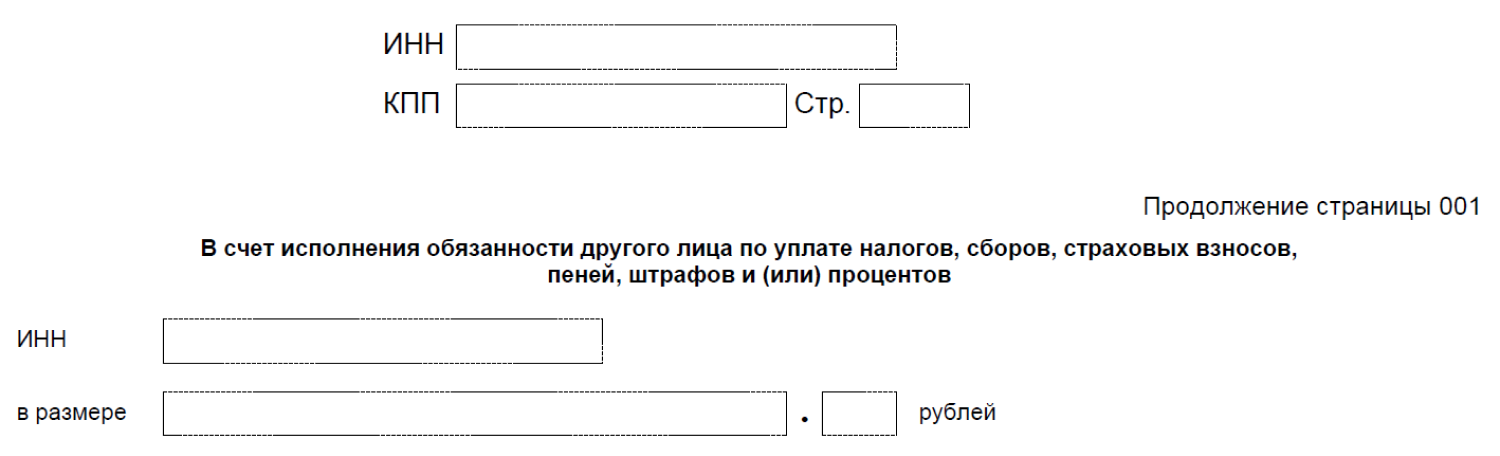

- Заполните продолжение страницы 001. Вам не надо заполнять каждую страницу в форме: заполните только то, что подходит для вашей ситуации. К примеру, если указали 1, то сформируйте раздел «В счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов», а другие страницы не заполняйте. Если же хотите зачесть деньги для разных целей, то заполните несколько заявлений КНД 1150057.

- Если учитываете переплату в счет оплаты за другого налогоплательщика, то укажите его ИНН. Напишите сумму, которую хотите зачесть.

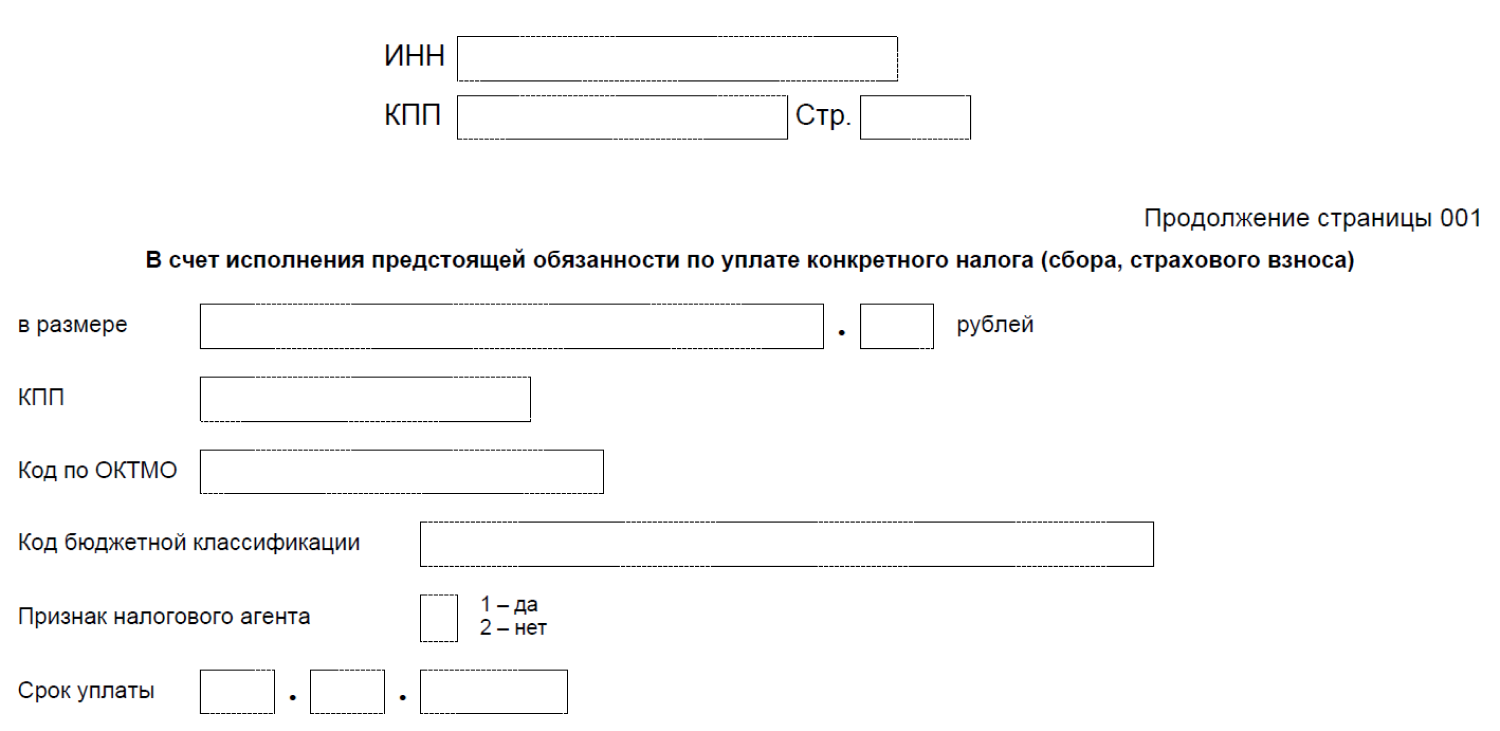

- Если учитываете положительное сальдо в счет своих же предстоящих платежей по конкретному налогу, то покажите сумму к зачету и сведения по этому налогу — его КБК и срок уплаты. Дальше впишите ваш КПП и ОКТМО по месту зачисления платежа. Еще укажите, исполняете ли вы эту обязанность как налоговый агент: 1 — если да, 2 — если нет. Если учитываете переплату в счет нескольких налоговых платежей, то заполните несколько блоков в разделе.

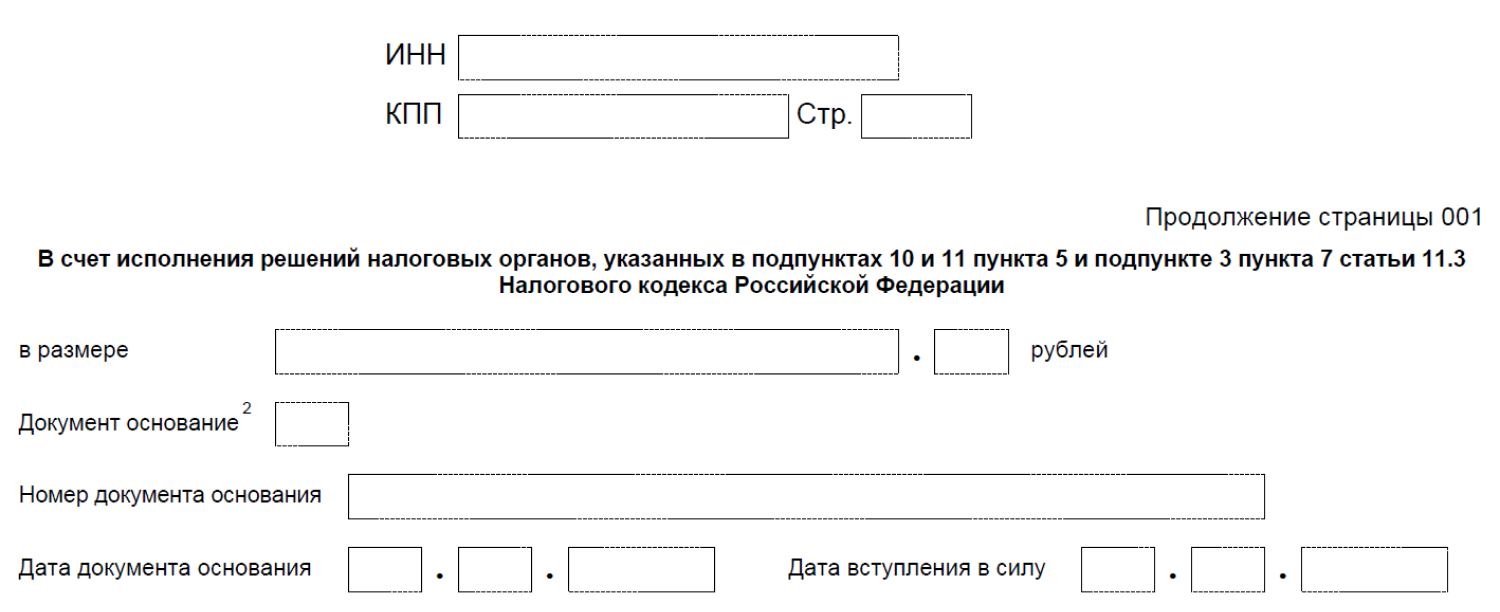

- Если учитываете положительный остаток на ЕНС в счет исполнения решений ИФНС, то укажите сумму к зачету, код номер и дату документа.

- Если учитываете положительное сальдо для погашения задолженности, которая не входит в совокупную обязанность, то напишите сумму и код документа-основания: 1 — для исполнительного листа, 2 — для судебного акта. Обязательно укажите номер документа-основания, его число и дату вступления в силу.

Подпишите заявку УКЭП и отправьте в налоговую инспекцию. Ознакомьтесь с образцом заполнения заявления о зачете суммы излишне уплаченного подлежащего возмещению налога по форме КНД 1150057.

Как сделать возврат переплаты при положительном сальдо ЕНС

При необходимости вы сможете вернуть положительное сальдо ЕНС — перечислить всю сумму остатка или его часть на расчетный счет. Но есть важное условие: возврат возможен, только если остаток сформировался на вашем ЕНС. Если заплатили за другого плательщика и на его едином счете образовался остаток, то эти деньги вернуть не получится (п. 1 ст. 45, п. 1 ст. 79 НК РФ).

Для возврата положительного остатка сделайте и отправьте налоговикам заявление по форме КНД 1112542 (приложение № 1, 2 из Приказа ФНС № ЕД-7-8/1133@). А вот скачать форму по КНД 1150058 для заполнения в Excel больше не получится: ее отменили, заменив на КНД 1112542.

Есть несколько способов подачи заявки на возврат (п. 1 ст. 79 НК РФ):

- на бумаге — принести в ИФНС лично или отправить по почте;

- в электронном виде — подписать УКЭП и отправить по ТКС или через личный кабинет налогоплательщика;

- в составе декларации 3-НДФЛ — подать, когда физлицо самостоятельно уплачивает НДФЛ.

Срок подачи заявки на возврат переплаты в НК РФ не прописан (ст. 79 НК РФ). Никаких ограничений на возврат налоговики не вводили (Письмо ФНС № БС-3-11/1179@ от 31.01.2023).

После регистрации запроса инспекция проверяет остаток на ЕНС — хватит ли положительного сальдо, чтобы вернуть деньги плательщику:

- если положительного сальдо ЕНС достаточно, то ИФНС направляет поручение о возврате в территориальный орган Федерального казначейства;

- если положительное сальдо есть, но его не хватает, то деньги вернут частично — отправят в ТОФК поручение о возврате на сумму остатка;

- если положительного сальдо нет, то ИФНС откажет в запросе и сообщит об этом плательщику.

То есть налоговая согласовывает возврат, если на ЕНС плательщика есть нужный остаток, а деньги на банковский счет возвращает Федеральное казначейство (п. 1, 5 ст. 79 НК РФ). Средства вернут в течение 10 рабочих дней, их отсчитывают с даты, когда инспекция получила заявления о распоряжении путем возврата. Если ведомство нарушит срок перечисления, то на сумму возврата начисляются проценты по ключевой ставке Центробанка.

Инструкция по заполнению заявки КНД 1112542:

- Заполняем ИНН и КПП. Предприниматели и физлица КПП не заполняют.

- Указываем код налоговой инспекции, в которую отправляется заявка.

- Пишем цифрами сумму к возврату.

- Поле с ФИО не заполняем, если уже указали ИНН.

- Подтверждаем полноту и достоверность сведений — указываем, кто подтверждает информацию: плательщик или его представитель. Если представитель, то указываем реквизиты доверенности.

- Заполняем раздел «Сведения о счете». Пишем БИК и номер банковского счета и информацию о получателе денег.

- Указываем код получателя. Если возврат заявила организация, то ставим 1. Если заявку подает физлицо, то пишем 2. Когда указываем код получателя, заполнять нижние поля в разделе сведений о счете не надо. Раздел «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» тоже не заполняем.

Проверяем заполненную форму КНД 1112542, подписываем УКЭП и отправляем в налоговую инспекцию.

С 2023 года практически все налоговые поступления собираются на едином налоговом счёте (ЕНС) каждого ИП или ООО. Затем налоговая списывает суммы платежей с ЕНС в счёт уплаты налогов, взносов и сборов. Если налогов заплатили больше, чем надо, или срок их списания ещё не подошёл — на ЕНС формируется положительное сальдо. Предприниматель может перераспределить свободные деньги, подав заявление о распоряжении путём зачёта (КНД 1150057).

С его помощью можно уменьшить налог УСН или патент на взносы, а так же зачесть переплату на ЕНС в счёт:

- долга другого лица;

- будущей уплаты налога;

- исполнения решения налоговой;

- долга, не учитываемого в совокупной обязанности (например, с истёкшим сроком взыскания).

В какие сроки подают заявление

Срок отправки заявления зависит от основания для зачёта.

| Основание для зачёта | Срок подачи |

|---|---|

| Погашение долга третьего лица | В любое время |

| В счёт будущей уплаты налога или взноса | Для налогов — в любое время, для взносов ИП — до окончания квартала, за который уменьшают налог |

| Исполнение решения налоговой | Не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга |

| Долг, не учитываемый в совокупной обязанности | Не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга |

Срок задачи в Эльбе всегда будет на один день меньше, чем последний день квартала. Это сделано для того, чтобы вы точно успели уменьшить налог на взносы. Если отправляете заявление по другому основанию — просто игнорируйте этот срок. Например, чтобы уменьшить налог по УСН за первый квартал на уплаченные страховые взносы ИП, надо отправить заявление до 30 марта. Сделать это можно и в один день с оплатой взносов.

Важно: если вы пользуетесь переходным периодом и платите по-старому, отправлять Заявление о распоряжении путём зачёта (КНД 1150057) не нужно.

Налоговая обещает проводить зачёт быстро — в течение суток.

Главное, чтобы сальдо ЕНС было положительным и его хватило для зачёта. Если вдруг возникнет недоимка или штраф, деньги спишут в первую очередь на их погашение. Тогда налоговая откажет в зачёте взносов.

Как заполнить заявление

Документ можно подать только в электронном формате, бумажная форма не предусмотрена. Для этого понадобится электронная подпись.

Заявление состоит из титульного листа, в котором выбирают одну из четырёх причин зачёта, и страницы с основной информацией по выбранному основанию.

Также на титульном листе надо указать:

- ИНН/КПП организации или ИНН ИП;

- код налогового органа, в который предоставляют заявление.

Уменьшить налог на взносы

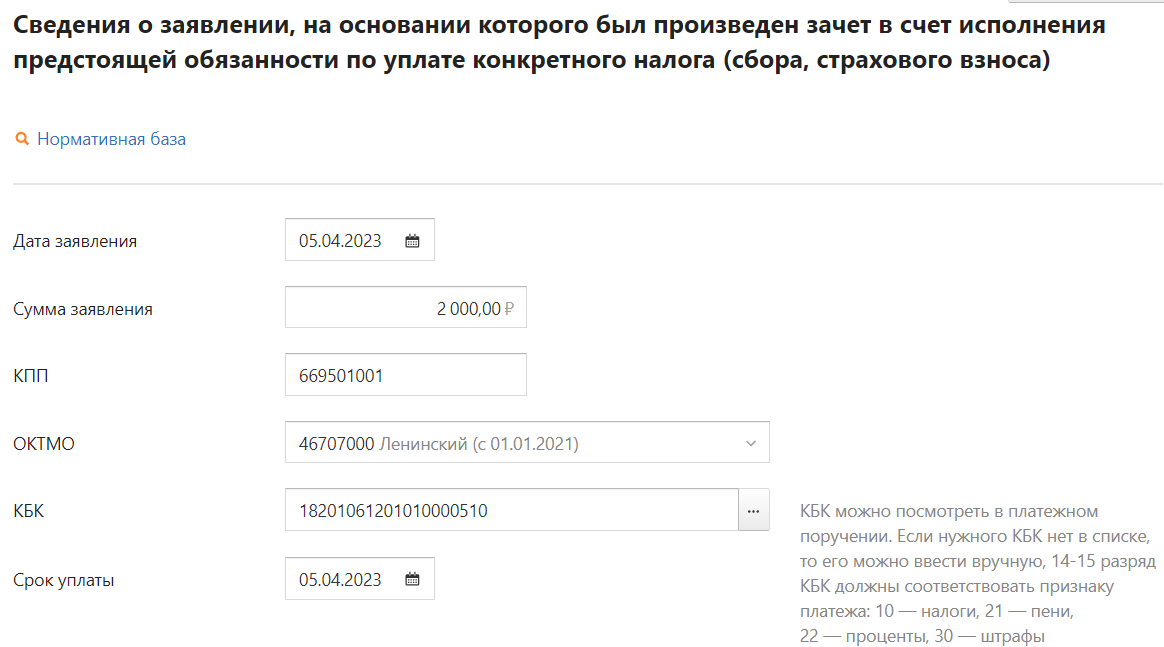

На титульном листе выберите второе снование для зачёта — в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса). На следующей странице укажите сумму перечисленных взносов и срок уплаты.

Срок уплаты:

- фиксированных взносов ИП — 9 января 2024;

- 1% от доходов свыше 300 000 ₽ за 2022 год — 3 июля 2023;

- 1% от доходов свыше 300 000 ₽ за 2023 год — 1 июля 2024.

Проверьте правильность остальных реквизитов — ОКТМО, признак налогового агента и КБК:

- фиксированные страховые взносы ИП в 2023 году — 182 1 02 02000 01 1000 160;

- 1% взносов с доходов свыше 300 тыс. ₽ за 2022 год — 182 1 02 14010 06 1005 160;

- 1% взносов с доходов свыше 300 тыс. ₽ за 2023 год — 182 1 02 03000 01 1000 160.

В одном заявлении можно заполнить только один раздел. Например, если ИП хочет заплатить долг ООО и уменьшить патент на страховые взносы, ему придётся подать два заявления на зачёт с разными основаниями.

Распорядиться переплатой иначе

По аналогии с предыдущим блоком, можно заполнить заявление, указав и другие основания. На основной странице у каждого варианта надо заполнить свои реквизиты.

Зачёт в счёт исполнения обязанности другого лица. Укажите ИНН ИП или организации, долг которых хотите погасить, и сумму.

Зачёт в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса). Зачесть можно не только страховые взносы ИП, но и другие будущие платежи. Для этого надо заполнить те же реквизиты, что и при зачёте взносов, указав КБК и срок уплаты конкретного налога.

Зачёт в счет исполнения решений налоговых органов. Укажите сумму долга и реквизиты документа-основания — решения налоговой или судебного акта.

Зачёт в счет погашения задолженности, не учитываемой в совокупной обязанности (например, просроченный долг). Внесите размер задолженности, которую хотите погасить, код ОКТМО, КБК, вид платежа и срок уплаты.

В одном заявлении можно заполнить только один раздел. Например, если ИП хочет заплатить долг ООО и уменьшить патент на страховые взносы, ему придётся подать два заявления на зачёт с разными основаниями.

В одном заявлении можно заполнить только один раздел. Например, если ИП хочет заплатить долг ООО и уменьшить патент на страховые взносы, ему придётся подать два заявления на зачёт с разными основаниями.

Как исправить ошибку

Корректировка для заявления о зачёте не предусмотрена. Точного ответа от налоговой пока нет, но, скорее всего, при подаче двух заявлений, налоговая зачтёт общую сумму по ним. На всякий случай лучше уточнить этот момент у своего инспектора, например, позвонив в налоговую.

Заявление о зачете на ЕНС

Заявление о зачете на ЕНС, подписанное электронной подписью, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.

Форма и электронный формат заявления утверждены Приказом ФНС РФ от 30.11.2022 № ЕД-7-8/1133@.

Зачесть можно сумму, которая не превышает положительное сальдо ЕНС:

- Если положительного сальдо нет, налоговая откажет в зачете.

- Если положительного сальдо недостаточно, зачет сделают частично согласно п. 2. ст. 78 НК РФ.

- Создание в сервисе

- Заполнение разделов

- Исправление ошибки в отправленном заявлении

Создание в сервисе

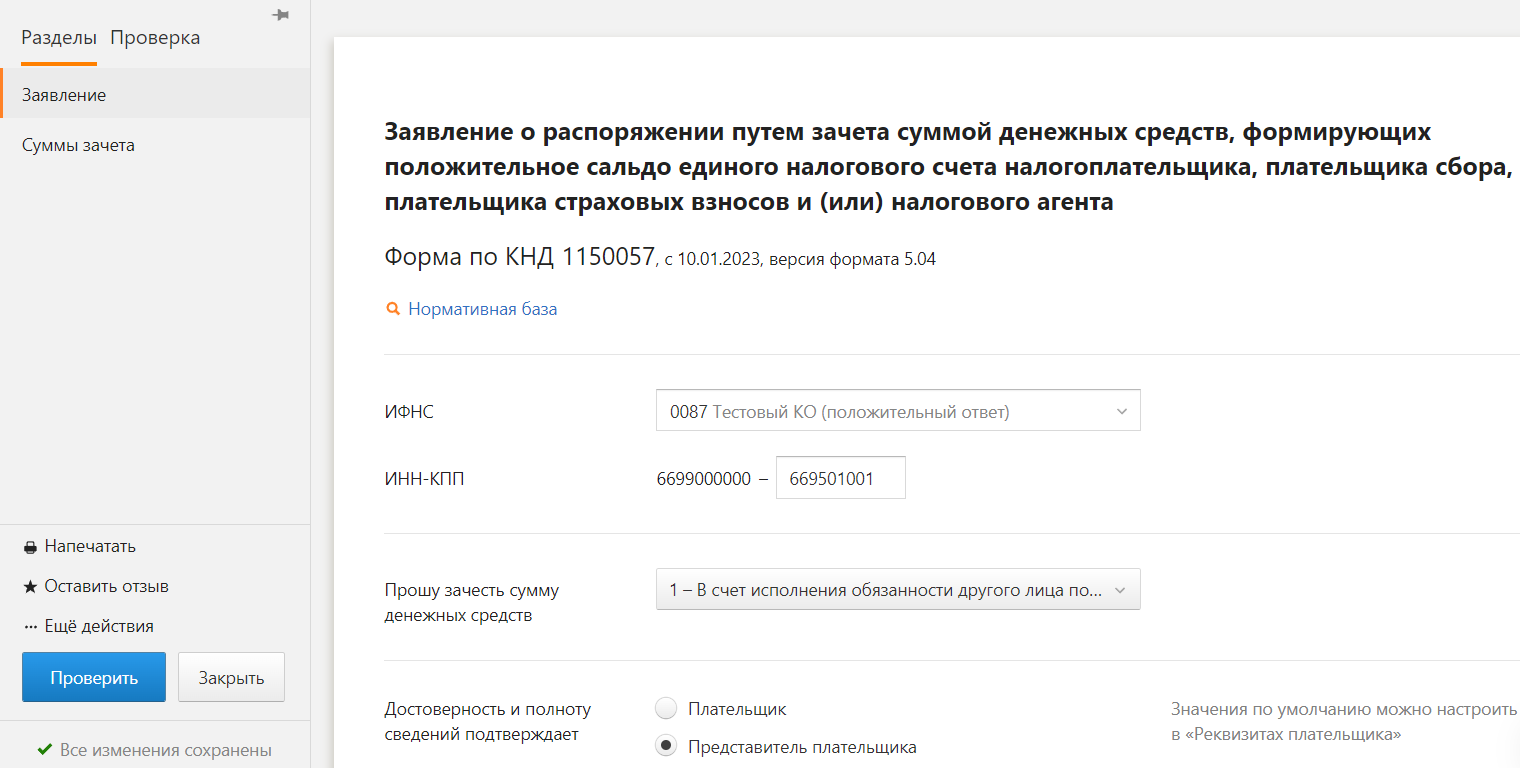

Чтобы сформировать заявление о зачете на ЕНС в Экстерне:

- На главной странице нажмите «ФНС» → «Создать новый».

- Введите в строку поиска КНД заявления 1150057.

- Нажмите на название заявления. Откроется форма для редактирования.

- Заполните разделы заявления. Рекомендации по заполнению см. ниже в разделе «Заполнение разделов».

- Чтобы перейти к отправке, нажмите «Проверить».

Перед отправкой выполняется проверка заявления:

- Если в заявлении найдены ошибки, откройте его, исправьте ошибки и повторите проверку.

- Если обнаружены предупреждения, ознакомьтесь с ними. Предупреждения носят рекомендательный характер. Документы, в которых Экстерн выявил только предупреждения, могут быть отправлены в контролирующий орган.

- Если все данные в заявлении верны, нажмите «Перейти к отправке» → «Подписать и отправить». Заявление будет отправлено.

Заполнение разделов

При заполнении разделов в Экстерне учитывайте рекомендации:

Раздел «Заявление»

- Укажите код ИФНС, в которую предоставляется заявление.

- Заполните КПП организации, с которого производится зачет.

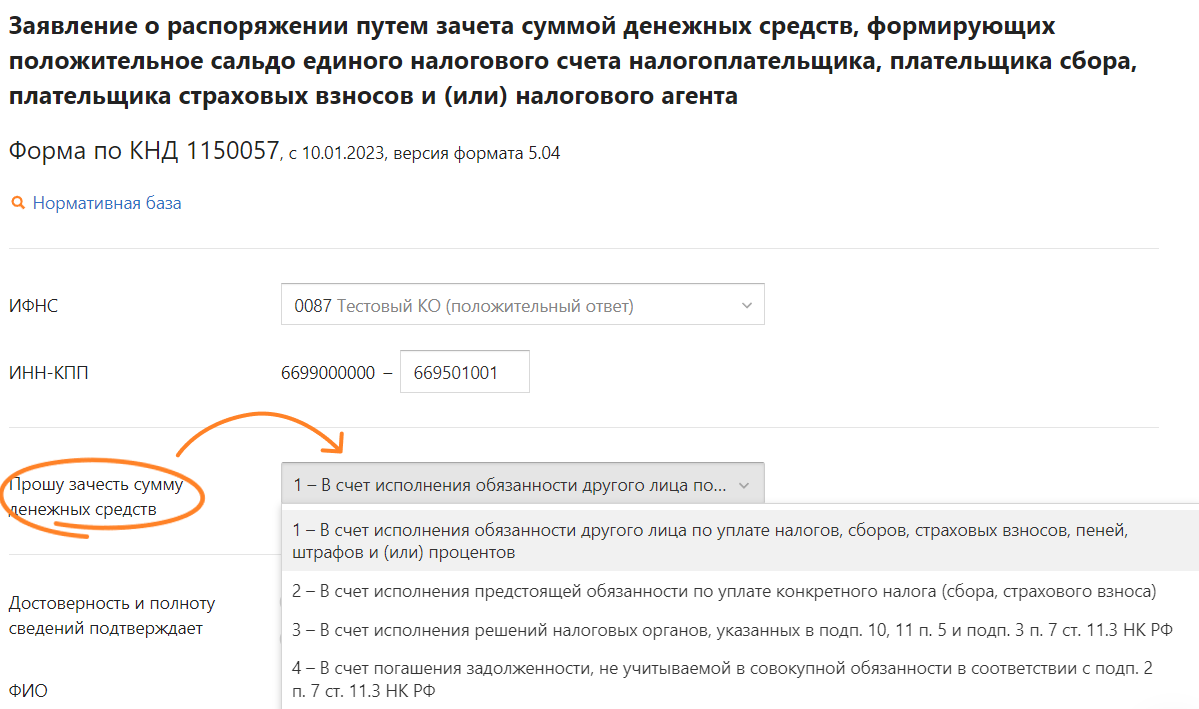

- В строке «Прошу зачесть сумму денежных средств» выберите причину основания зачета.

Раздел «Суммы зачета»

Заполнение раздела зависит от причины основания зачета, выбранной в разделе «Заявление»:

В счет исполнения обязанностей другого лица

- Укажите ИНН ЮЛ, в счет которого производится зачет.

- Заполните сумму к зачету.

В счет исполнения обязанности по уплате налога

- Заполните сумму к зачету.

- Укажите КПП и ОКТМО, на которые будет произведен зачет.

- Заполните КБК конкретного налога или взноса и срок их уплаты по законодательству.

В счет исполнения решений налогового органа

- Заполните сумму долга.

- Укажите реквизиты решения налогового органа: код, номер и дату документа.

Заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга.

В счет погашения задолженности, не учитываемой в совокупной обязанности

- Укажите сумму задолженности, не учитываемой в совокупной обязанности. Например, просроченный долг.

- Выберите основание документа: исполнительный документ или судебный акт.

- Укажите реквизиты документа: номер, дату и дату вступления в силу.

Заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга.

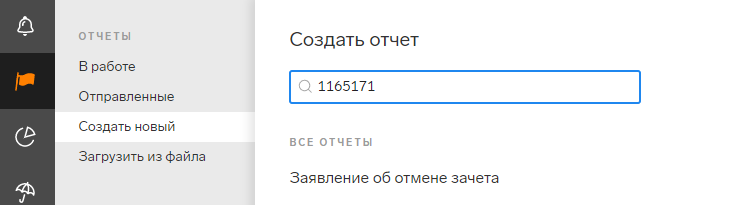

Исправление ошибки в отправленном заявлении

Отменить можно только заявление о зачете на ЕНС с причиной «В счет исполнения обязанности по уплате налога». Способы исправления ошибок в заявлениях с другими причинами рекомендуем уточнить в налоговом органе.

Если вам необходимо исправить ошибку в переданном заявлении о зачете на ЕНС, отправьте сначала заявление об отмене зачета, а затем заявление о зачете на ЕНС с верными данными.

Для этого:

- На главной странице нажмите «ФНС» → «Создать новый».

- Введите в строку поиска КНД заявления об отмене зачета 1165171.

- Нажмите на название заявления. Откроется форма для редактирования.

- Заполните сведения о заявлении.

- Заполните сведения об отмене зачета:

- Если зачет отменяется полностью, выберите параметр «Полностью».

- Если зачет отменяется частично, выберите параметр «Частично» и укажите сумму отмененного зачета.

- Чтобы перейти к отправке, нажмите «Проверить».

Перед отправкой выполняется проверка заявления:- Если в заявлении найдены ошибки, откройте его, исправьте ошибки и повторите проверку.

- Если обнаружены предупреждения, ознакомьтесь с ними. Предупреждения носят рекомендательный характер. Документы, в которых Экстерн выявил только предупреждения, могут быть отправлены в контролирующий орган.

- Если все данные в заявлении верны, нажмите «Перейти к отправке» → «Подписать и отправить». Заявление будет отправлено.

- Дождитесь поступления квитанции о приеме в ответ на данное заявление.

- Отправьте заявление о зачете на ЕНС с верными данными.

Заявление о зачете страховых взносов с 2023 года подается по новым правилам. Все нововведения связаны с введением единого налогового платежа. Как оформлять и отправлять такое заявление в 2023 году? Об этом читайте ниже.

Зачет страховых взносов до 2023 года: как было раньше

Ранее, до 2023 года, статья 78 НК РФ, регламентирующая вопросы зачета излишне уплаченных сумм налога, устанавливала следующие общие правила зачета страховых взносов:

- Зачет был возможен только по тому виду взносов, по которому возникала переплата (то есть переплата по взносам на ОПС могла пойти в зачет будущей уплаты именно и только ОПС);

- Заявление подавалось в ИФНС в письменном виде;

- Форма заявления была утверждена Приказом ФНС от 14.02.2017 N ММВ-7-8/182@ (Приложение 9).

ИФНС принимала решение о зачете либо отказе в зачете в течение 10 дней. Но с начала 2023 года ситуация сильно изменилась.

Зачет страховых взносов в 2023 году: а что сейчас?

С 2023 года расчеты юрлиц и ИП с бюджетом производятся большей частью через Единый Налоговый Счет (ЕНС). Средства, поступающие на ЕНС в счет оплаты обязательных платежей (налоги, взносы, сборы и т.д.) распределяет сама ИФНС, основываясь на данных расчетов и отчетности. То же касается теперь и страховых взносов – их оплата также осуществляется с ЕНС.

С 2023 года вступила в силу новая редакция статьи 78 НК РФ, регламентирующая порядок зачета излишне уплаченных сумм налогов и сборов. Она устанавливает новые правила:

Заявление на уменьшение патента

Посмотреть

Скачать

- Плательщик сборов вправе распорядиться деньгами, составляющими положительное сальдо его ЕНС – зачесть эти средства в счет уплаты определённого налога или сбора;

- Зачет осуществляется в сумме, не превышающей величину положительного сальдо ЕНС; если средств не хватает для полной уплаты указанного налога, зачет производится частично (по размеру положительного сальдо ЕНС);

- Заявление о зачете страховых взносов и других платежей предоставляется в ИФНС исключительно в электронном виде;

- Налоговый орган осуществляет зачет средств в счет уплаты налогов не позднее дня, следующего за поступлением соответствующего заявления.

Согласно информации из письма Минфина от 20.01.2023 № 03-11-09/4254, средства, перечисленные в счет уплаты фиксированных страховых взносов, зачитываются в счет исполнения соответствующей обязанности лишь в момент наступления сроков их уплаты. В связи с этим закономерно возникает вопрос: как же уменьшить налог при УСН или ПСН за счет уплаченных до конца года взносов? Минфин пояснил, что для извещения налоговой о том, что предприниматель перечислил страховые взносы раньше срока, необходимо подать заявление о распоряжении. Автоматически заранее уплаченные суммы в счет уплаты страховых взносов не зачтутся.

Как организации (ИП) вернуть «переплату» по заявлению о распоряжении суммами, формирующими положительное сальдо на едином налоговом счете, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Заявление о зачете страховых взносов: новая форма

Заявление на распоряжение страховыми взносами и другими налогами подается на бланке установленного образца – КНД 1150057. Форма утверждена приказом ФНС от 30.11.2022 N ЕД-7-8/1133@ (Приложение 3).

Заявление состоит из нескольких листов. Первый лист заполняется в любом случае, последующие – в зависимости от ситуации. Например, если подается заявление о зачете страховых взносов, понадобятся страницы 1 и 3.

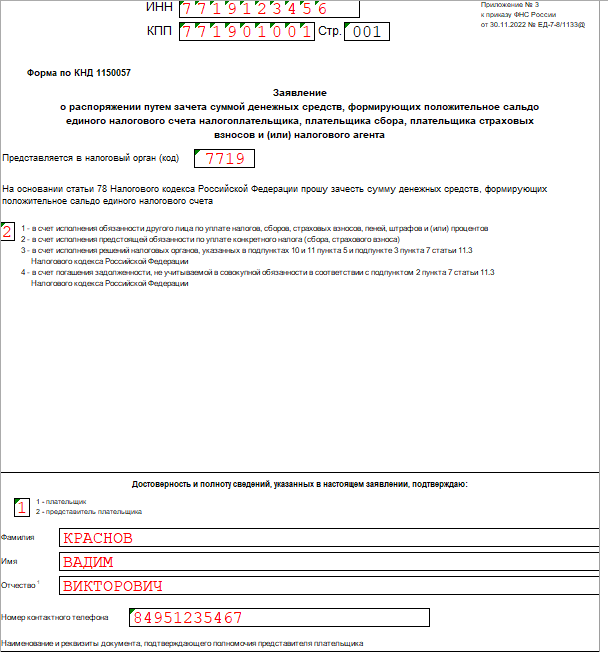

На первом листе указываются ИНН и КПП юрлица (либо только ИНН для ИП) и код налогового органа, куда подается документ. Далее выбирается вариант распоряжения средствами, составляющими положительное сальдо ЕНС:

- 1 — исполнение обязанностей иного лица по оплате обязательных платежей в бюджет;

- 2 – исполнение обязанности по уплате конкретного налога или сбора;

- 3 – исполнение определённых решений налоговых органов;

- 4 – погашение долга, не учитываемого в совокупной обязанности в соответствии с пп. 2 п. 7 ст. 11.3 НК РФ.

Если мы подаем заявление о зачете страховых взносов, то нам необходимо из этого перечня выбрать код «2».

Как зарегистрировать ИП как работодателя через госуслуги?

Подробнее

В блоке, расположенном ниже, проставляется код категории плательщика, указываются его ФИО и номер телефона для связи.

Затем заполняется следующая страница. Здесь указываются величина суммы зачета, коды КПП и ОКТМО, КБК налога или сбора. Далее проставляется код налогового агента. Для зачета страховых взносов выбирается признак «2» — нет. Разобраться с тем, как заполнить заявление на зачет страховых взносов, поможет образец. В примере представлен случай, когда ИП планирует уменьшить налог по УСН за счет уплаты фиксированных взносов за себя.

Скачать образец

Скачать образец

Как же подать заявление на зачет страховых взносов? Ответ однозначно определён в 78 ст. НК РФ. Документ принимается в ИФНС исключительно в электронном виде – через личный кабинет налогоплательщика либо по ТКС.

Итоги

Итак, новая редакция ст. 78 НК РФ меняет порядок зачета излишне уплаченных сумм налога. Эти нововведения связаны с появлением в 2023 году ЕНС. Заявление о зачете страховых взносов подается на бланке формы КНД 1150057. В этом документе указываются данные о плательщике взносов и информация по самому платежу (его сумма, КБК, срок погашения). Заявление подается в ИФНС в электронном формате.

С 2023 года для уплаты налогов, страховых взносов и др. введены единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). В связи с этим при наличии переплаты следует заполнять новую форму заявления – о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета. Из этой статьи узнаете, как правильно заполнить заявление (КНД 1150057) из приказа ФНС № ЕД-7-8/1133 о распоряжении путем зачета по ЕНС + образец его заполнения в 2023 году.

Условия для заявления зачета

Согласно новой редакции с 2023 года ст. 78 Налогового кодекса РФ, для зачета сумм денежных средств, формирующих положительное сальдо единого налогового счета, нужно подать в ИФНС по месту учета заявление о распоряжении ими по установленной форме.

Заявить к зачету можно только сумму, которая есть в плюсе на ЕНС.

Если же на ЕНС нет положительного сальдо, ИФНС направляет сообщение об отказе в зачете. А когда положительное сальдо недостаточное для полного зачета, его сделают частично.

Важный нюанс для зачета переплаты по уточненной декларации: на дату завершения ее камеральной проверки должно пройти не больше 3 лет со срока уплаты налога. Иначе переплату не учтут на ЕНС.

Какой зачет можно заявить

С 2023 года есть 4 варианта:

- зачет в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и/или процентов;

- в счет исполнения будущей обязанности по уплате конкретного налога, сбора, взноса;

- в счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст. 11.3 НК;

- в счет погашения задолженности, не учитываемой в совокупной обязанности (подп. 2 п. 7 ст. 11.3 НК).

Особенности заявления зачета

|

ВИД ЗАЯВЛЕНИЯ |

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ И ПОДАЧИ ЗАЯВЛЕНИЯ |

| В счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса | Указывают:

Можно подать заявление об отмене (полностью или частично) такого зачета. Тогда его отменяют последовательно – начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты. |

| В счет исполнения ряда решений налоговых органов либо погашения задолженности, не учитываемой в совокупной обязанности | Можно подать не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения ИФНС.

Зачет ИФНС делает последовательно – начиная с задолженности с наиболее ранними сроками уплаты. |

Какой бланк использовать

Для зачёта по налоговым платежам и страховым взносам с 2023 года нужно использовать форму «Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента». Её номер по КНД 1150057.

Этот обязательный образец заявления зачете по ЕНС утверждён в Приложении № 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133. Им же в Приложении № 4 закреплён электронный формат отправки заявления в налоговую.

Скачать бесплатно бланк 2023 заявления на зачет по ЕНС можно из нашей статьи здесь.

Одновременно признана утратившей силу прежняя форма заявления о зачете, закреплённая приказом ФНС от 14.02.2017 № ММВ-7-8/182.

Что и как заполнять

Заявление на зачет по ЕНС состоит из 5 частей, который отражают выбранный плательщиком вариант (вид) зачета. Это:

- Титульный лист.

![]()

- Зачет в счет исполнения обязанности другого лица.

![]()

- Зачет в счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса.

![]()

- Зачет в счет исполнения ряда решений налоговых органов.

![]()

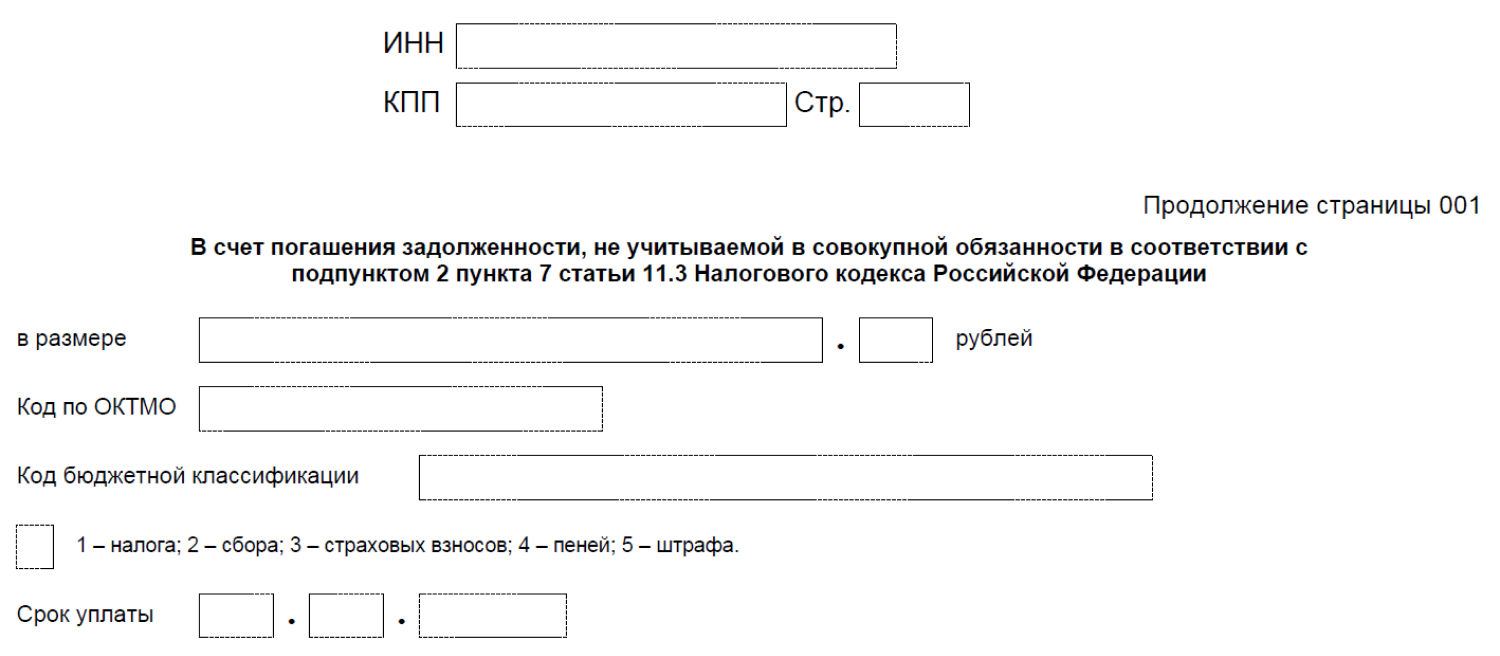

- Зачет в счет погашения задолженности, не учитываемой в совокупной обязанности.

![]()

Отметим, что ФНС не приводит отдельно порядок и правила заполнения этого заявления. Но необходимые подсказки есть в сносках на самом бланке.

Общий принцип такой: на продолжении страницы 001 заполните раздел, соответствующий заполненному на титульном листе коду. Например, если указали 1, то заполните раздел “В счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов”. А другие разделы на продолжении страницы 001 в таком случае не заполняйте.

Код для титульного листа

- 1 – в счет исполнения обязанности другого лица;

- 2 – в счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса;

- 3 – в счет исполнения ряда решений налоговых органов;

- 4 – в счет погашения задолженности, не учитываемой в совокупной обязанности.

Код документа

Его приводят только для третьей ситуации – когда просите зачет в счет исполнения решений налоговых органов. Возможны 6 вариантов:

|

ЗНАЧЕНИЕ КОДА |

ВИД РЕШЕНИЯ |

| 01 | Решение налогового органа о привлечении к ответственности за совершение налоговых правонарушений |

| 02 | Решение налогового органа об отказе в привлечении к ответственности за совершение налоговых правонарушений |

| 03 | Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

| 04 | Решение об отмене (полностью или частично) решения о предоставлении налогового вычета |

| 05 | Решение, вынесенное по результатам проверки ФНС полноты исчисления и уплаты налогов по сделкам между взаимозависимыми лицами |

| 06 | Судебный акт или решение вышестоящего налогового органа, отменяющего/изменяющего судебный акт или решение налогового органа, на основании которого на ЕНС ранее была учтена обязанность уплатить суммы налогов, авансовых платежей по ним, сборов, страховых взносов, пеней, штрафов и/или процентов |

Заполнение разделов

|

РАЗДЕЛ |

КАК ЗАПОЛНИТЬ |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Укажите, кто подтверждает сведения: плательщик или его представитель. Затем нужно привести фамилию, имя и отчество (при наличии) руководителя организации (ИП) либо сведения о представителе, номер контактного телефона.

Если заявление подает представитель, надо указать наименование и реквизиты документа, подтверждающего его полномочия. |

| В счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов | Укажите ИНН лица, за которое вносите оплату, и ее сумму.

Если зачет надо сделать в пользу нескольких лиц, заполните необходимое количество блоков с этой информацией. |

| В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) | Отразите сумму к зачету, а также сведения о налоге (сборе, взносе), в счет которого надо сделать зачет:

Также обозначьте, исполняете ли вы эту обязанность как налоговый агент: 1 – да, 2 – нет. Если зачет нужен в счет уплаты нескольких налогов (сборов, взносов), заполните необходимое количество блоков с этой информацией. |

| В счет исполнения решений налоговых органов | Укажите сумму к зачету, код документа, его номер и дату.

Если зачет надо сделать в счет исполнения нескольких решений налоговых органов/судебных актов, заполните необходимое количество блоков. |

| В счет погашения задолженности, не учитываемой в совокупной обязанности | Приведите сумму к зачету, код документа-основания (1 – исполнительный лист, 2 – судебный акт), его номер и дату, а также дату его вступления в силу.

При погашении задолженностей по разным основаниям – т. е. документам с разными реквизитами – заполните необходимое количество блоков с данными о них. |

Способы подачи

Заявление на зачет подают в ИФНС по месту учета в электронном виде с усиленной квалифицированной подписью по ТКС или через личный кабинет налогоплательщика.

В частности, таким образом можно представить заявление с целью уменьшения налога при УСН и ПСН на сумму уплаченных фиксированных взносов ИП.

Подать заявление о зачете можно двумя способами.

В личном кабинете ИП:

- выбрать раздел «Жизненные ситуации», перейти в раздел «Распорядиться сальдо ЕНС» и выбрать заявление;

- на главной странице в ЛК перейти в меню, нажать кнопку «Все сервисы», в блоке «Единый налоговый счет» выбрать заявление.

В личном кабинете юрлица:

- выбрать в меню пункт «Заявления. Запросы», в разделе «ЕНС» выбрать заявление;

- на главной странице ЛК в блоке «Заявления. Запросы» перейти в раздел «ЕНС» и заполнить заявление.

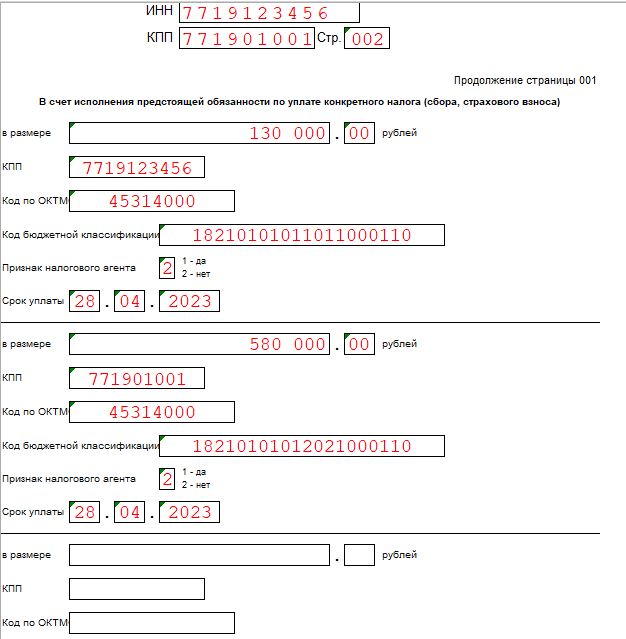

Пример заполнения

Допустим, что компания обратилась за зачетом средств в счет будущей обязанности по уплате налога на прибыль:

- 130 000 руб. – в федеральный бюджет;

- 580 000 руб. – в региональный бюджет.

Далее показан правильный образец заполнения организацией заявления КНД 1150057 о зачете денежных средств, формирующих положительное сальдо ЕНС, для этой ситуации.

Также см. Как правильно заполнить заявление на возврат переплаты по ЕНС: образец 2023.

Заключение

Подать заявление для зачета переплаты – это право, а не обязанность плательщика. И сделать это можно в любой момент: ограничений по сроку нет.

Но скорее всего, налоговая сама зачтет переплату при наступлении срока уплаты налога или взноса.