Содержание:

ВВЕДЕНИЕ

Актуальность. Проблемы настоящего, связанные с вопросами эффективного управления и рационального использования власти требуют изучения феноменов стилей руководства. Как известно, эффективное управление способствует стабильности и порядку, решению различных проблем, благоприятному психологическому климату в коллективе, готовности каждого сотрудника включаться в выполнение сложной задачи.

Совокупность действий, осуществляется руководителем с целью обеспечения желаемого поведения своих сотрудников называют руководством. Различные стили руководства могут быть более или менее эффективными в зависимости от того, насколько структурирована выполняемая работа (решаемая задача).

На сегодняшний день, вопросы стилей руководства актуальны для компаний любого масштаба и специализации. Рассмотрим на конкретном примере. Нефтегазовая отрасль России терпит негативные последствия меняющейся конъюнктуры мирового рынка, а также следствие введения санкций против Российской Федерации, что делает актуальным исследование совершенствования системы управления на нефтегазовых предприятиях с целью повышения эффективности деятельности организации. Объектом нашего исследования является ПАО «Газпром».

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

«Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских — 72%. На «Газпром» приходится 11% мировой и 66% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

Предметом исследования является система и стиль управления ПАО «Газпром». Целью работы является анализ системы и стиля управления ПАО «Газпром» в современных условиях.

Для достижения цели необходимо решить следующие задачи:

- рассмотрим понятие, общую специфику управления, стили руководства и элементы системы управления организацией;

- предоставим общую социально-экономическую характеристику ПАО «Газпром»;

- проведем анализ состояния системы управления деятельностью ПАО «Газпром»;

- рассмотрим наиболее приоритетные направления развития системы принятия управленческих решений в ПАО «Газпром»;

В качестве источников информации использовались материалы статистики и финансовой отчетности ПАО «Газпром». Информационную базу работы составили: специальная литература по теме исследования авторов работ по менеджменту: Александровой А.В., Богатко А.Н., Волгин А.П., Липатова В.С., работы Ременникова В.Б., Кулагина О.А., Самыгина С.И. по теории управленческих решений.

Методологической базой исследования послужили научные труды и монографии по экономическому и финансовому анализу российских авторов Бердниковой Т.Б., Грачева А.В., Романенко И.В., Казаковой Н.А. и других.

Методология и методы исследования. В рамках написания работы использовались такие методы: общий анализ и синтез, анализ внутренней среды организации, анализ внешней среды организации, классификации, систематизации и обобщения.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ИЗУЧЕНИЮ СИСТЕМЫ И МЕТОДОВ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

1.1 Понятие, общая специфика стилей руководства и элементы системы управления организацией

Стиль руководства — (от латинского. Stylus — стрижень для письма) совокупность принципов, норм, методов и приемов воздействия на подчиненных с целью эффективного осуществления управленческой деятельности и достижения поставленных целей; способ, метод работы, манера поведения. Стиль работы касается как руководителей, так и подчиненных или исполнителей. Каждый имеет свой стиль работы, имеет природное чутье стиля[3].

Стиль руководства имеет как объективную, так и субъективную основу. Он зависит от моральных норм, социально-экономических и политических факторов, сложившейся системы отношений, а также от личностных черт руководителя[11].

Все стили управления можно разделить на три основных типа: автократический, демократический и либеральный, причем самодержавие является самым контролирующим, а либеральный является наименее контролирующим.

Автократическое управление — это самый управляющий стиль управления. Вариации этого стиля являются авторитетными, убедительными и патерналистскими. Автократические менеджеры принимают все решения на рабочем месте. Общение с этим типом управления — это один из способов, сверху вниз. Идеи и вклады сотрудников не поощряются или не нужны. Роли и задачи четко определены, и рабочие, как ожидается, будут следовать этим указаниям без вопросов, будучи последовательно проверенными и контролируемыми[12].

Этот тип стиля особенно полезен в организациях с иерархическими структурами, где менеджмент принимает все решения, основанные на позиционировании в иерархии. Сотрудники, которые пользуются этим стилем управления, включают тех, кто является новым, неквалифицированным или немотивированным, поскольку им необходим надзор и четкое руководство. Менеджеры могут извлечь большую пользу от использования этого стиля в периоды кризисов или серьезных ограничений времени[9].

Преимущества стиля авторитарного управления — небольшая неопределенность, четко определенные роли и ожидания для сотрудников, а также скорость принятия решений. Все решения принимаются менеджером, и сотрудники, как ожидается, будут уступчивыми, оставляя мало места для разнообразия или путаницы. Скорость принятия решений идеальна и не замедляется конфликтующими мыслями или повестками дня.

Недостатки включают отсутствие участия персонала с идеями, которые не поощряются или не разделяются. Это может привести к неудовлетворенности работой, прогулам и текучести кадров. Поскольку менеджеры принимают все решения, сотрудники не склонны действовать автономно и могут стать слишком зависимыми от менеджера. Не все сотрудники хотят или нуждаются в надзоре, и в результате могут стать обидчивыми и несчастными. Слишком много недовольных сотрудников и разделение власти с самодержавным стилем управления могут привести к менталитету «мы против всех»[12].

Стиль демократического управления включает менеджеров, которые принимают решения с участием сотрудников, но несут ответственность за принятие окончательного решения. Существует множество вариантов этого стиля управления, включая консультативные и совместные стили. Идеи сотрудников и их вклад поощряются, но не обязательно. Коммуникация — как сверху вниз, так и снизу вверх и создает сплоченную команду[13].

Этот тип стиля является универсальным с преимуществами, заключающимися в более разнообразных перспективах, связанных с принятием решений. Поскольку сотрудники начинают принимать во внимание до того, как менеджер принимает решения, сотрудники чувствуют себя ценными, что повышает мотивацию и производительность.

Недостатками стиля демократического управления являются время, необходимое для принятия решения из-за сбора идей и мнений. Существует также потенциальный конфликт различных точек зрения, играющих роль в принятии решений, и в результате сотрудники могут чувствовать себя менее ценными, если их вклад не будет принят, что приведет к снижению моральных и продуктивных качеств. [13]

Либеральный стиль управления не требует вмешательства руководства. Сотрудники не нуждаются в надзоре и являются высококвалифицированными специалистами, которые позволяют руководству убирать руку и оставлять решение проблемы и отдавать право на решение персоналу. Вариации этого стиля включают в себя стиль делегаций и то, что называется средой без потерь или самоорганизующимися командами. [7]

Этот тип стиля лучше всего работает в организациях с более плоским децентрализованным управлением. Как правило, персонал является высококвалифицированными специалистами, в большей степени, чем руководство, которое доверяет устанавливать планку инноваций и устанавливать цели. [13]

Преимуществами либерального стиля являются повышение инноваций и креативности благодаря автономии экспертов. Некоторыми примерами этого типа сотрудников являются менторы, дизайнеры.

Недостатки включают в себя риск низкой производительности за счет неконтролируемого персонала, потеря направления из-за стиля ручной работы руководства.

Делегированный стиль позволяет сотрудникам брать на себя всю ответственность за свои рабочие места. Менеджер назначает задачи с небольшим направлением и ожидает, что персонал сам добьется результатов. Менеджер несет ответственность за достижение целей. Основными недостатками этого стиля являются отсутствие единообразия среди членов команды и нескоординированные усилия по повышению производительности.

Что касается системы управления организацией, то она включает в себя совокупность всех отделов и служб в организации, всех элементов системы, виды и средства связи между ними, в том числе действий, обеспечивающих непрерывное функционирование организации. Объектом в данной системе могут быть как люди, так и технические объекты[28].

Для функционирования системы управления в целом, необходимо:

− сформулировать миссию организации;

− разграничить функции управления и производства;

− разделить определенные виды заданий между сотрудниками;

− организовать упорядоченные взаимосвязи сотрудников и расстановку исполняющих ими функций;

− модернизировать технологии производства;

− создать систему мотивации, наладить сбыт и снабжение;

− образовать производство;

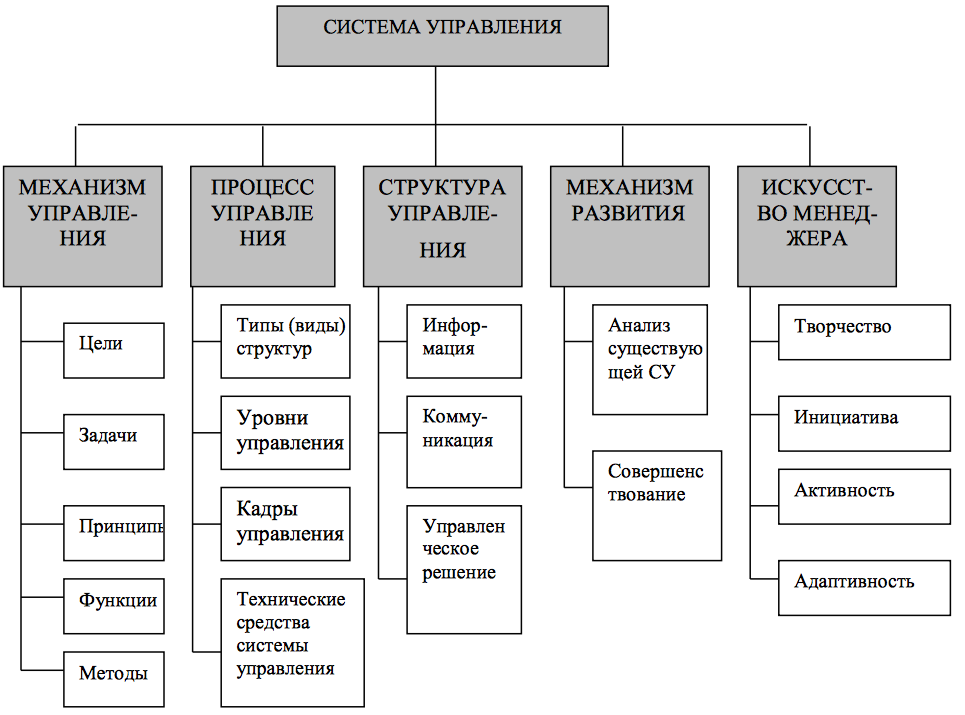

Систему управления составляют элементы, основные из них: процессы управления, методы, задачи, цель, коммуникации, законы, принципы, организационные отношения, функции, технологии, решения организационной структуры, система документооборота, функциональные структуры (рис.1.1).

Цель – это образ возможного, желаемого, необходимого и приемлемого исторически для самой организации[24].

Процесс управления представляет собой последовательные этапы формирования и реализации действий для достижения цели организации.

Метод – это способ влияния на коллектив и человека. Метод выбирается исходя из приоритетных потребностей и интересов как коллектива в целом, так и человека[24].

Рис.1.1 — Сущность элементов системы управления организацией

Управление организацией – это непрерывный процесс, форма влияния на производительность каждого работника, отдельной группы сотрудников или всей организации в целом, главной целью которых является достижение высоких результатов, извлекая максимальные возможности из имеющихся в организации ресурсов[10].

В каждом процессе управления должны быть согласованные действия, которые направлены на обеспечение и осуществление общей цели или несколько целей, стоящие перед организацией. Для распределения действий должен существовать специальный орган, для реализации функций управления. В любой организации выделяют две части управляющую и управляемую[28].

В состав управляющей части входит: информационные подразделения, дирекция, менеджеры, обеспечивающие работу руководящего звена. Эту часть организации принято называть административно-управленческим аппаратом. Руководящее звено — это элемент необходимый для каждой организации. В управляющей части принимаются управленческие решения, как результат прогнозирования, оптимизации, экономического обоснования, анализа и выбора альтернативных вариантов из множества для достижения поставленной цели[24]. Система управления образовывается из подсистем: методологии управления, структуры, техники управления и процесса.

В методологию управления входят задачи, цели, принципы, законы, средства, методы, функции и школы управления.

Структура управления представляет собой, совокупность объектов, субъектов управления и связей организации, которые реализуются в определенных формах. Так же в структуру управления входят схемы организационных отношений, системы обучения, функциональные структуры и систему повышения квалификации персонала [10].

Процесс управления – это часть управленческой деятельности, в которую входит образование системы коммуникаций, формирование и осуществление управленческих решений, а также разработка системы информационного обеспечения.

Технология и техника, представляет собой совокупность офисной мебели, организационной и компьютерной техники, систему документооборота, сети связи.

Объектом управления является система, исполняющая ролевую функцию в организации, а субъект управления поддерживает систему на уровне, который должен удовлетворять заданным условиям функционирования организации. Главными (основными) субъектами в управленческой деятельности, вернее в ее осуществлении, являются менеджеры. Менеджеры в управлении организацией занимают ключевые позиции, выполняют разнообразные роли[11].

Роль менеджера в принятии решения выражается в решении вопросов распределения ресурсов, в определении направления движения организации, а также выявляет текущие недочеты и осуществляет корректировки.

1.2 Состав и структура управления организацией

Организационная структура управления – это состав, соподчиненность и взаимосвязь управленческих подразделений или отдельных должностей, которые выполняют управляющие функции. В состав организационной структуры управления входят уровни и звенья управления, она обеспечивает устойчивую взаимосвязь между элементами управления и функционирование системы в целом. В целом организационная структура организации оказывает весомое значение на деятельность организации [24].

Основные значения организационной структуры[2]:

− распределение прав и обязанностей на всех уровнях;

− координирует все функции управления;

− от организационной структуры управления зависит возможность существования и развития организации;

− выполняет определяющие функции в поведении сотрудников организации (качество труда, стиль руководства).

Требования к организационной структуре: умение применять маневренность и гибкость, для своевременной реакции на изменения внешних условий; слаженность в работе всех подразделений фирмы и четкое исполнений ее функций; предотвращать излишнюю численность в управленческом аппарате, а также затраты на его содержание; реализовывать управление фирмой с учетом интересов трудового коллектива и избегать социальных конфликтов; обеспечить получение необходимой прибыли, осуществлять высокие конечные результаты, с учетом своевременного исполнения всех обязательств, как перед поставщиками, так и покупателями и др. участниками внешней среды[28].

Исходя из сформированных требований, можно сделать вывод, что эффективная структура организации та, что позволяет: рационально разделить задачи среди рабочих для максимального достижения основных целей; результативное взаимодействие с внешней средой.

Организационную структуру составляет 4 основных элемента[7]:

- звено управления – это особое подразделение с четко определенными функциями. В качестве звена в управлении может быть отделенное подразделение, которое выполняет всю функцию управления, часть функции либо несколько функций управления;

- отношения или связи;

- уровень управления – это совокупность звеньев управления, каждый из которых занимает свою ступень в иерархии управления;

- полномочия – определенные пределы прав, в границах которых уполномоченное лицо может действовать самостоятельно.

Организационные структуры образовываются по конкретным принципам, которые непосредственно связаны с типом организации. В современном менеджменте рассматривают два типа организации: органическая и бюрократическая.

Органическая организация имеет матричные и проектные структуры, а также и деструктурированные[11].

В бюрократических организациях формируются иерархические структуры, такие как: функциональные, линейные, линейно- функциональные, дивизиональные.

Функциональные структуры управления создают подразделения, каждое из которых имеет свои обязанности и задачу. Основа функциональной структуры заключатся в принципе полного распорядительства. Суть данного принципа заключатся в том, что указания функционального органа в пределах его компетенции обязательно для выполнения. Положительные черты функциональной структуры[15]:

− высокий профессионализм специалистов, которые отвечают за выполнение определенных функций;

− отсутствие повторения в исполнении задач управления отдельными службами;

− подразделения специализируются на исполнении конкретного вида управленческой деятельности.

Отрицательные черты функциональной структуры[13]:

− не соблюдения принципа единоначалия и снижения эффективности в работе;

− долгий путь принятия решения;

− сложности во взаимосвязях между разными функциональными службами.

Линейная структура управления основывается на принципе единоначалия, во главе каждого из подразделений стоит свой руководитель, который наделяется всеми полномочиями, единственный руководящий своими подчиненными в звене[8].

Основные достоинства линейной структуры: четкость и простота в подчинении; единоначалие; действия исполнителей согласованные; принятия решений происходит оперативно. Основные недостатки линейной структуры: большая загруженность руководителя звена; высокие требования к руководителю; сложность в решении задач, так как постоянно изменяются условия функционирования. В нештабной линейно-функциональной структуры управления организации функциональные подразделения имеют возможность сами давать распоряжения нижестоящим звеньям, но только в вопросах, определяющих их функциональную специализацию.

Положительные черты линейно-функциональной структуры: эффективные и согласованные производственные процессы в организации; четкий контроль деятельности в функциональных областях; отсутствие повторения в функциональных областях[6].

Отрицательные черты линейно-функциональной структуры: результаты работы могут не подойти к конкретной ситуации, т.к. подразделения не связаны с основной деятельностью организации; линейный руководитель может не прислушиваться к предложениям подразделения, даже если он не прав; слабые или отсутствующие взаимосвязи на горизонтальном уровне.

Дивизиональная структура управления создается в виде образования самостоятельных производственных отделений, которые ведут весь цикл управленческой, производственной и хозяйственной деятельности[20].

По отделениям организации структуризация происходит по одному из трех принципов:

− по выпускаемой продукции или услугам (продуктовая специализация);

− по ориентации на потребителя (потребительская специализация);

− по обслуживаемым территориям (региональная специализация).

Проектные структуры управления создаются при организации в одну команду самых профессиональных и квалифицированных специалистов для создания и реализации крупных и ответственных проектов [23].

Положительные черты проектных структур управления: сосредоточенность на разработке и решении одной задачи; образование команды в короткие сроки; личную ответственность несет руководитель за определённый проект [6].

Отрицательные черты проектных структур управления: разделение ресурсов усложняет научно-технические и производственные процессы; создание команд для определённого проекта не является устойчивым образованием, тем самым замедляя карьерный рост работников.

Следующая структура управления получила название — матричная. Данная структура объединяет: линейные, функциональные и вертикальные с горизонтальными. Особенности матричной структуры:

− в управлении присутствует высокая гибкость для решения определенных задач, процессов;

− грамотность и профессионализм в принятии решений;

− оперативное выполнение функций.

Основные недостатки матричной структуры: присутствие рисков в решении задач; структура управления носит временный характер; вероятность присутствия противоречий в решении той или иной задачи; присутствие частичного дублирования функций[13].

1.3 Методы управления организацией

Существуют пять методов управления организацией[11]:

1) Организационно-административные, основанные на прямых обязательных указаниях, такие как:

— приказы, запреты,

— согласительные,

— пожелания и рекомендации.

2) Экономические;

Планирование, прогнозирование итогов экономической деятельности предприятия, сроки выполнения поставленных задач, определяется развитие предприятия в целом, устанавливаются конечные цели и задачи.

3) Социально-психологические.

Главная цель социально–психологического метода — сформировать в трудовом коллективе положительный климат, благодаря хорошей обстановке, будут решаться организационные и экономические задачи.

4) Правовые методы управления. Предусматриваются законодателем. Они закрепляются в уставах, указах, постановлениях, инструкциях, правилах, приказах, служебных записках, положениях и т.д. При решении управленческих дел, должны использоваться формы, которые установлены законодательством.

5) Мотивация исполнителя. Хорошей работой сотрудников по исполнению заключается в [5]:

— расположении информацией о целевых установках и мероприятиях организации;

— цели и задачи должны быть реализуемыми для работников, важно чтобы они еще и не нарушали юридические и этические нормы;

— работникам должны быть предоставлены денежные средства для выполнения заданий и поручений;

— работники должны быть мотивированы.

Коротко рассмотрим некоторые особенности (опыт) американского, японского и западноевропейского менеджмента.

В американском менеджменте [4] рост человеческого фактора привел к кардинальным изменениям в структурах управления корпорациями. Ликвидируются функциональные подразделения в штаб-квартирах корпораций (введение плоских структур) и промежуточные звенья. Полномочия и ответственность делегируются соответствующим новым звеньям, расширяется их участие в определении политики и управлении корпорациями.

Широко внедряются мульти-дивизионные структуры управления, создаются специализированные подразделения (кадровые службы). Основная задача кадровых служб:

— обеспечение производства высококвалифицированной рабочей силой (планирование, отбор, наем, изучение, анализ текучести);

— содействие развитию работников (профориентация, переподготовка, аттестация и оценка квалификации, организация служебного роста);

— совершенствование организации и стимулирования труда, соблюдение техники безопасности, осуществления социальных выплат;

— участие в переговорах с профсоюзами при заключении коллективных договоров, при рассмотрении жалоб, претензий и тому подобное.

Такие изменения в управлении персоналом в американских корпорациях обусловленные новой ролью человеческих ресурсов в производстве, особым вниманием к успеху каждого работника.

Управление в странах Западной Европы [3, 8] формировалось в значительной степени под влиянием американского менеджмента с учетом определенных особенностей, обусловленных экономическими факторами (переход от диктата продавца к диктату потребителя, устранение межгосударственных преград для движения товаров и денег, проникновение на европейские рынки американских, японских, китайских товаров и т.п.)[10].

При таких условиях эффективная производственная деятельность возможна только при эффективном менеджменте. Современный европейский менеджмент много внимания уделяет проблемам коммерциализации товаров, освоению финансовых потоков, эффективному использованию человеческих ресурсов и, особенно, совершенствованию организационных структур управления. Западноевропейские фирмы (60-е годы ХХ в.) внедряют дивизионные (позже мульти-дивизионные), а также матричные структуры управления, ориентированные на работу с людьми, на человеческий ресурс производства и управления[2]. В отличие от американской практики управления, в работе с персоналом сосредоточиваются на кадровых службах (линейные менеджеры строго соблюдают рекомендации), европейская практика возлагает ответственность за человеческую составляющую производства и управления не только на кадровые службы (функции почти аналогичные американским), а на линейных и функциональных менеджеров всех уровней. Существенная особенность — коллективная работа команды во главе с лидером, который способен работать в определенных структурных рамках организации. Европейский менеджмент ценит врожденные способности к руководству, «неординарность» (способность нестандартного решения проблем), умение активизировать творческий потенциал работников. Особенности японского менеджмента являются объектом изучения и внедрения не только в странах Азии, но и Америки и Европы. Японцы не скрывают, что их успехи достигнуты благодаря специфической системе менеджмента, который основан на[21]:

— дивизионных структурах управления с большей централизацией, чем в американских. Однако такое управление в японских компаниях построено на основе согласования и координации действий всех звеньев, разработке и принятии решений после детального обсуждения и одобрения исполнительным звеном (сочетание инициативы исполнителей и твердой линии высшего руководства фирмы) [1, 8];

— тенденции к усилению человеческого фактора как залога эффективности производства и управления. Здесь кадровая политика имеет свои особенности:

1) пожизненный наем (основной признак японского управления кадрами) — принятый на работу работник остается на предприятии до выхода на пенсию. Увольнение расценивается как суровое наказание, поскольку кандидатуру уволенного не станут рассматривать в других компаниях;

2) на работу принимают только выпускников учебных заведений, а служебное назначение (служебное продвижение) осуществляется только среди работников фирмы;

3) служебный рост работника зависит от его личных качеств, уровня образования и стажа работы в данной фирме, принятой системы служебного продвижения;

4) повышение заработной платы с выслугой лет. Здесь также есть свои особенности: уровень квалификации, который достигается определенным временем работы на одном месте; видение проблем предприятия и умение их решать или предложение пути их решения. Причем работник с более низким уровнем образования, но с большим стажем работы, может получать большую заработную плату, чем молодой выпускник высшей школы. Но молодой работник с высшим образованием имеет больше возможностей для участия в решении проблем производства, повышение квалификации, овладения широким спектром профессий и трудовых навыков, и, соответственно, быстрого продвижения по службе и получения высокой заработной платы[6]. Следовательно, оплата труда в японских фирмах базируется на способности работника не только выполнять свои служебные обязанности, но и ориентироваться в проблемах хозяйственной деятельности своей фирмы, участвовать в их решении[15]. Специфической особенностью японского менеджмента является комплексный подход к управлению качеством продукции от проектирования до сбыта (все звенья фирмы участвуют в управлении качеством), а основной принцип — групповая работа, которая пронизывает всю фирму[6]. Рассмотрим более детально признаки японского менеджмента, приведенные в таблице 1.1.

Таблица 1.1 — Признаки японского менеджмента

|

Признак |

Пояснение |

|

Система доверия и гарантии занятости |

Такие гарантии позволяют сохранить стабильность трудовых ресурсов и способствуют уменьшению текучести кадров. Стабильность является основой корпоративной общности, она гармонизирует отношения сотрудников с руководством, что, по мнению японцев, является необходимым условием для улучшения деятельности компании. Гарантию занятости в Японии обеспечивает система пожизненного найма |

|

Управление, основанное на информации |

Сбору данных и их систематическому использованию для повышения экономической эффективности производства и качественных характеристик продукции придается особое значение. Руководители ежемесячно проверяют статистику доходов, чтобы убедиться, выполняется ли план, и одновременно предотвратить будущие препятствия на ранних этапах их возникновения. |

|

Управление, основанное на качестве |

При управлении производственным процессом руководители большое внимание уделяют сбору данных о качестве выпускаемой продукции. Как говорят японцы «качество — это состояние сознания, производство — это способ благородного поведения». |

|

Ценности корпорации |

Все работники пользуются общей базой информации о политике и деятельности фирмы. Тем самым развивается атмосфера участия и ответственности на предприятии, ведет к повышению качества производства. |

|

Присутствие руководства на производстве |

Управленческий персонал находится непосредственно в производственных помещениях, позволяет решать проблемы в зависимости от их возникновения. Это также способствует формированию коммуникативных связей руководителей с работниками. В процессе решения проблемных ситуаций появляются новые идеи, которые приводят к соответствующим инноваций на производстве. Действуют кружки качества. |

|

Поддержка чистоты и порядка |

Наличие системы порядка и чистоты способствует производству высококачественной японской продукции. В общем, японское управление ориентированное на улучшение человеческих отношений: повышение моральных качеств сотрудников, стабильную занятость, гармонизацию отношений между работниками и руководителями. |

Рассмотрим сравнительную схему японской, европейской и американской моделей менеджмента, приведенную в таблице 1.2.

Таблица 1.2 — Сравнительная схема моделей менеджмента [21,23]

|

Японские организации |

Американские организации |

Европейские организации |

|

Пожизненный найм |

Краткосрочный найм |

Соединение пожизненного и краткосрочного найма |

|

Поступательно, медленное оценивание и продвижение |

Быстрая оценка и продвижение |

Соединение быстрого и медленного продвижения |

|

Неспециализированная деятельность |

Специализированная деятельность |

Преимущественно неспециализированная деятельность |

|

Неформальные, тонкие механизмы контроля |

Формальные, количественные механизмы контроля |

Использование формального и неформального контроля |

|

Коллективное принятие решений |

Индивидуальное принятие решений |

Индивидуальное и коллективное принятие решений |

|

Коллективная ответственность |

Индивидуальная ответственность |

Преимущественно индивидуальная ответственность |

|

Повышенное внимание к подчиненным (актуальность человеческого фактора в управлении) |

Рост роли человеческого фактора |

Внимание к человеческому фактору чисто формальное |

Таким образом, в первой главе были изучены и представлены теоретические основы управления организацией, рассмотрены система управления в целом.

В каждом процессе управления должны быть согласованные действия, которые направлены на обеспечение и осуществление общей цели или несколько целей, стоящие перед организацией.

Также были представлены принципы, функции и методы управления. Указаны, как функционирует организация в целом, какие методы применяются в системе управления организацией и какие виды организационных структур существуют, их достоинства и недостатки.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПАО «ГАЗПРОМ»

2.1 Общая социально-экономическая характеристика ПАО «Газпром»

«Газпром» представляет огромную значимость для всей экономики страны, так как на его долю приходится порядка 13% совокупного российского экспорта и 14% общий налоговых поступлений[14]. «Газпром» является одним из основных поставщиков природного газа европейским потребителям и обеспечивает примерно две трети суммарного импорта газа в Европу (рис.2.1).

Рис.2.1 – Структура реализации газа группой «Газпром» в 2017 году

Рассмотрим динамику реализации газа ПАО «Газпром» за 1973-2017 гг. (рис.2.2).

Рис.2.2 – Объем реализации природного газа через «Газпром экспорт» в дальнее зарубежье (млрд куб. м)

В 2017 г. Группа Газпром поставила в европейские страны 194,4 млрд куб. м газа, из них по контрактам ООО «Газпром экспорт» поставлено 192,2 млрд куб. м газа. Западноевропейский рынок (плюс Турция) поглощает основной объем российских поставок[29] (рис.2.3).

Рис.2.3 – Структура западноевропейского рынка (плюс Турция) в 2017 году

Рынок Восточной и Центральной Европы природного газа особенно важен в силу его географической близости к России. В последние годы развитие взаимоотношений с партнёрами происходит на фоне серьезных геополитических изменений и стремления стран к диверсификации источников поставок энергоносителей (рис.2.7).

Рис.2.4 — Структура рынка Восточной и Центральной Европы в 2017 году

По состоянию на 31 декабря 2017 года на территории России Группой «Газпром» разрабатывалось 154 месторождения углеводородов. Основным центром добычи газа «Газпромом» остается Надым-Пур-Тазовский нефтегазоносный район в ЯНАО.

Таблица 2.1 — Мощности Группы «Газпром» в добыче углеводородов на территории России по состоянию на 31 декабря 2017 г.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Разрабатываемые месторождения, ед. |

133 |

139 |

146 |

151 |

154 |

|

Действующие газовые эксплуатационные скважины, ед. |

7 263 |

7 293 |

7 358 |

7 441 |

7438 |

|

Действующие нефтяные эксплуатационные скважины, ед. |

7 246 |

7 604 |

8 461 |

8 681 |

7358 |

|

Проектная суммарная производительность УКПГ, млрд куб. м |

1 099,7 |

1 119,7 |

1 119,7 |

1 119,7 |

1 127,9 |

Переработку газа «Газпром» осуществляет на Астраханском, Оренбургском и Сосногорском газоперерабатывающих заводах, Оренбургском гелиевом заводе, Томском заводе по производству метанола и двух заводах ООО «Газпром нефтехим Салават»[17]. В 2017 году Группой «Газпром» без учета давальческого сырья переработано 30,8 млрд куб. м природного и попутного газа (Таблица 2.2).

Таблица 2.2 — Объемы переработки природного и попутного газа в 2013–2017 годах, млрд куб. м (без учета давальческого сырья)

|

За год, закончившийся 31 декабря |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Переработка природного и попутного газа, млрд куб. м |

|||||

|

ПАО «Газпром» и его основные дочерние общества |

31,11 |

30,00 |

30,64 |

30,06 |

29,94 |

|

Газпром нефтехим Салават |

0,41 |

0,45 |

0,44 |

0,49 |

0,43 |

|

Газпром нефть |

— |

— |

0,10 |

0,44 |

0,45 |

|

Всего |

31,52 |

30,45 |

31,18 |

30,99 |

30,82 |

В 2017 году в России Группа «Газпром» произвела 155,46 млрд кВт*ч электрической энергии и 127,34 млн Гкал тепловой энергии. В 2017 году за рубежом Группой «Газпром» произведено 1,09 млрд кВт*ч электрической энергии. Таким образом, совокупный объем производства Группой «Газпром» электрической энергии в 2017 году составил 156,55 млрд кВт*ч.

Таблица 2.3 — Чистая выручка Группы «Газпром» от продажи электрической и тепловой энергии (за вычетом НДС), млрд руб.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Россия |

362,4 |

409,1 |

403,1 |

461,9 |

487,3 |

|

Страны БСС |

2,2 |

2,5 |

2,5 |

2,5 |

2,9 |

|

Дальнее зарубежье |

11,0 |

15,4 |

19,1 |

17,3 |

13,6 |

|

Всего |

375,6 |

427,0 |

424,7 |

481,7 |

503,8 |

В 2017 году чистая выручка от продажи электрической и тепловой энергии Группы «Газпром» (за вычетом НДС) составила 503,8 млрд руб (Таблица 2.3)[17].

2.2 Оценка финансовых результатов деятельности ПАО «Газпром»

Перейдем к оценке финансовых результатов деятельности компаний.

Таблица 2.4 — Результаты деятельности ПАО «Газпром»

|

За 3 месяца, закончившихся 30 июня |

За 6 месяцев, закончившихся 30 июня |

|||

|

2018 |

2017 |

2018 |

2017 |

|

|

Выручка от продаж |

1833224 |

1394633 |

3971555 |

3209934 |

|

Чистый расход по торговым операциям с сырьевыми товарами на ликвидных торговых площадках Европы |

(9295) |

(6124) |

(2294) |

(20327) |

|

Операционные расходы |

(1384303) |

(1184040) |

(3035649) |

(2661902) |

|

Убыток от обесценения финансовых активов |

(27934) |

(14167) |

(54339) |

(43354) |

|

Прибыль от продаж |

411692 |

190302 |

879273 |

484351 |

|

Финансовые доходы |

168559 |

52912 |

259939 |

236044 |

|

Финансовые расходы |

(287409) |

(186939) |

(394832) |

(239627) |

|

Доля чистой прибыли ассоциированных организаций и совместных предприятий |

47903 |

26414 |

91583 |

55969 |

|

Прибыль до налогообложения |

340745 |

82689 |

835963 |

536737 |

|

Расходы по текущему налогу на прибыль |

(56379) |

(16082) |

(103221) |

(83162) |

|

Расходы по отложенному налогу на прибыль |

(12984) |

(8940) |

(69191) |

(45521) |

|

Налог на прибыль |

(69363) |

(25022) |

(172412) |

(128683) |

|

Прибыль за период |

271382 |

57667 |

663551 |

408054 |

Выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) выросла на 761 621 млн руб., или на 24 %, за шесть месяцев, закончившихся 30 июня 2018 года, по сравнению с аналогичным периодом прошлого года и составила 3 971 555 млн руб. Увеличение выручки от продаж в основном вызвано ростом продаж газа, продуктов нефтегазопереработки, нефти и газового конденсата[19].

Доля чистой выручки от продажи газа за шесть месяцев, закончившихся 30 июня 2018 года, составила 54 % от общего объема чистой выручки от продаж (52 % за аналогичный период прошлого года). Чистая выручка от продажи газа увеличилась на 460 611 млн руб., или на 28 %, с 1 664 278 млн руб. за шесть месяцев, закончившихся 30 июня 2017 года, до 2 124 889 млн руб. за шесть месяцев, закончившихся 30 июня 2018 года.

Таблица 2.5 — Выручка от продажи газа по Европе

|

За 3 месяца, закончившихся 30 июня |

За 6 месяцев, закончившихся 30 июня |

|||

|

2018 |

2017 |

2018 |

2017 |

|

|

Валовая выручка от продаж |

840226 |

587005 |

1780324 |

1323605 |

|

Таможенные пошлины |

(175521) |

(116740) |

(342909) |

(247025) |

|

Акциз |

(11707) |

(10355) |

(26110) |

(22791) |

|

Чистая выручка от продаж |

652998 |

459910 |

1411305 |

1053789 |

|

Объемы в млрд.куб. |

57 |

53,5 |

128,5 |

119,1 |

|

Средняя цена, долл. США / тыс. м.куб. |

238,4 |

192,4 |

233,1 |

192,1 |

|

Средняя цена, руб. / тыс. м3 |

14741,1 |

10983,3 |

13858,9 |

11117,2 |

Чистая выручка от продажи газа в Европу и другие страны увеличилась на 357 516 млн руб., или на 34 %, за шесть месяцев, закончившихся 30 июня 2018 года, по сравнению с аналогичным периодом прошлого года и составила 1 411 305 млн руб. Изменение обусловлено увеличением средних цен (включая акциз и таможенные пошлины), выраженных в рублях, на 25 % и увеличением объемов продаж газа в натуральном выражении на 8 % за шесть месяцев, закончившихся 30 июня 2018 года, по сравнению с аналогичным периодом прошлого года. При этом средние цены, выраженные в долларах США, увеличились на 21 % по сравнению с аналогичным периодом прошлого года.

Таблица 2.6 — Выручка от продажи газа по странам бывшего СССР

|

За 3 месяца, закончившихся 30 июня |

За 6 месяцев, закончившихся 30 июня |

|||

|

2018 |

2017 |

2018 |

2017 |

|

|

Валовая выручка от продаж |

59966 |

53509 |

183779 |

167194 |

|

Таможенные пошлины |

(4421) |

(4376) |

(16755) |

(15926) |

|

Чистая выручка от продаж |

55545 |

49133 |

167024 |

151268 |

|

Объемы в млрд.куб. |

6,5 |

5,9 |

20,6 |

18,4 |

|

Средняя цена, долл. США / тыс. м.куб. |

148,9 |

160,2 |

150,3 |

157,4 |

|

Средняя цена, руб. / тыс. м3 |

9205,7 |

9145,3 |

8935,2 |

9107,4 |

Чистая выручка от продажи газа в страны бывшего Советского Союза увеличилась на 15 756 млн руб., или на 10 %, за шесть месяцев, закончившихся 30 июня 2018 года, по сравнению с аналогичным периодом прошлого года и составила 167 024 млн руб. Изменение обусловлено увеличением объемов продаж газа в натуральном выражении на 12 %, что было частично компенсировано снижением средних цен, выраженных в рублях (включая таможенные пошлины), на 2 % за шесть месяцев, закончившихся 30 июня 2018[19].

Таблица 2.7 — Динамика чистой выручки

|

За 3 месяца, закончившихся 30 июня |

За 6 месяцев, закончившихся 30 июня |

|||

|

2018 |

2017 |

2018 |

2017 |

|

|

Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДC и таможенных пошлин) |

522029 |

387149 |

991573 |

780812 |

|

Чистая выручка от продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) |

195184 |

134461 |

345656 |

273298 |

|

Чистая выручка от продажи электрической и тепловой энергии (за вычетом НДС) |

98687 |

103165 |

274173 |

263155 |

|

Чистая выручка от продажи услуг по транспортировке газа (за вычетом НДС) |

55101 |

58895 |

113754 |

117482 |

|

Прочая выручка (за вычетом НДС) |

57859 |

54705 |

121510 |

110909 |

|

Итого выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) |

1833224 |

1394633 |

3971555 |

3209934 |

Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДC и таможенных пошлин) увеличилась на 210 761 млн руб., или на 27 %, за шесть месяцев, закончившихся 30 июня 2018 года, по сравнению с аналогичным периодом прошлого года и составила 991 573 млн руб. Увеличение выручки от продажи продуктов нефтегазопереработки в основном связано с ростом средних цен во всех географических сегментах, а также с увеличением объемов продаж Группы Газпром нефть.

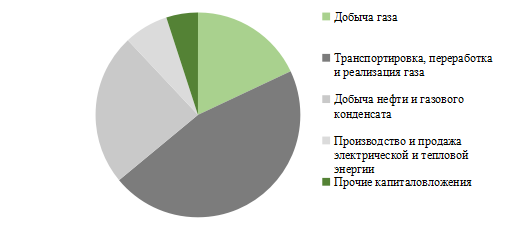

Что касается инвестиционных программ ПАО «Газпром», то с рис.2.5 видно, что основную долю программ занимают такие направления как транспортировка, переработка и реализация газа, производство и продажа электрической и тепловой энергии, а также добыча газа.

Рис.2.5 — Структура инвестиционной программы в 2016-2017 гг.

Инвестиционная программа ПАО «Газпром» состоит из таких этапов [1]:

- Установление лимитов инвестиционной программы;

- Утверждение состава инвестиционной программы;

- Контроль уровня заявленных инвестиций.

ГЛАВА 3. ПЕРСПЕКТИВЫ И ПУТИ УЛУЧШЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ПАО «ГАЗПРОМ»

3.1 Анализ состояния системы управления деятельностью ПАО «Газпром»

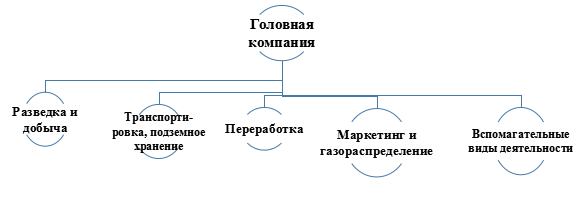

Основана в 1995 году указом Президента РФ Бориса Ельцина как «Сибирская нефтяная компания». В 2005 году контрольный пакет акций компании был приобретён «Газпромом», и в 2006 году «Сибнефть» была переименована в «Газпром». В структуру «Газпром» входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья. По итогам 2017 года вошла в четверку крупнейших российских вертикально-интегрированных нефтяных компаний по объёмам добычи, и в тройку по объёмам переработки нефти[5].

«Газпром» — первая компания начавшая добычу нефти на российском шельфе Арктики. Продукция «Газпром» экспортируется в более чем 50 стран мира и реализуется на всей территории РФ и за рубежом через разветвленную сеть собственных сбытовых предприятий.

Организационная структура ПАО «Газпром» представлена на рис.3.1.

Рис.3.1 — Организационная структура ПАО «Газпром»

Количество акционеров «Газпрома» в России и за рубежом составляет несколько сотен тысяч. Под контролем Российской Федерации находится свыше 50% акций компании.

Рис.3.2 – Структура акционерного капитала ПАО «Газпром», %

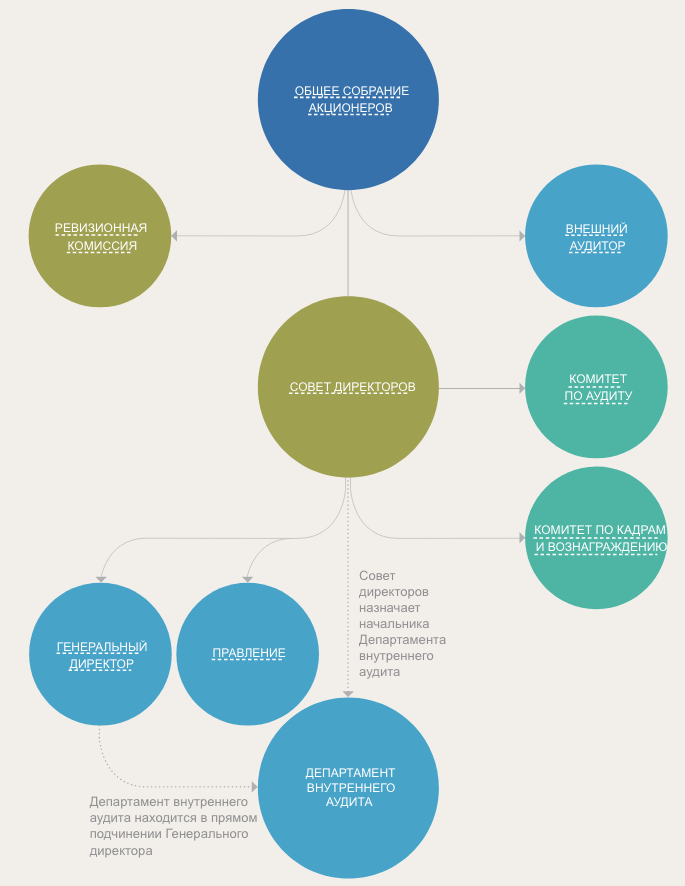

Высшим органом управления Публичного акционерного общества «Газпром» является Общее собрание акционеров, которое проводится ежегодно. Проводимые помимо годового Общие собрания акционеров являются внеочередными. ПАО «Газпром» формирует систему корпоративного управления, отвечающую общепризнанным мировым стандартам и обеспечивающую реализацию всех прав его акционеров, позволяющую построить эффективные взаимоотношения с акционерами, инвесторами и иными заинтересованными лицами (рис.3.3). Правом голоса на Общем собрании акционеров обладают акционеры — владельцы обыкновенных акций. Любой акционер лично или через своего представителя имеет право на участие в Общем собрании акционеров. Собрание является правомочным, если в нем приняли участие акционеры, обладающие в совокупности более чем половиной голосов[17].

В компетенцию Общего собрания акционеров, в частности, входит внесение изменений в Устав Общества, утверждение годовых отчетов и аудитора Общества, распределение прибыли, избрание членов Совета директоров и Ревизионной комиссии, принятие решений о реорганизации или ликвидации Общества, а также об увеличении или уменьшении его уставного капитала.

Рис.3.3 — Структура правления ПАО «Газпром»

Основные субъекты корпоративного управления ПАО «Газпром» — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор. Независимую проверку финансово-хозяйственной деятельности компании проводит внешний аудитор[17].

В Таблице 3.1 представлена более детальная характеристика структуры правления.

Таблица 3.1 — Структура правления ПАО «Газпром»

|

Отдел |

Характеристика |

|---|---|

|

Общее собрание акционеров |

Высший орган управления, к компетенции которого относятся наиболее существенные вопросы деятельности компании. |

|

Ревизионная комиссия |

Контролирующий орган, осуществляющий контроль над финансово-хозяйственной деятельностью компании, избираемый Общим собранием акционеров. К компетенции Ревизионной комиссии отнесены проверка и анализ финансового состояния компании, функционирования систем внутреннего контроля и управления рисками, проверка законности хозяйственных операций. |

|

Внешний аудитор |

Контролирующий орган, осуществляющий ежегодный аудит финансовой отчетности в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и Международными стандартами финансовой отчетности (МСФО), утверждаемый Общим собранием акционеров по предложению Совета директоров компании. Вопросы формирования, компетенции и организации деятельности органов управления и контроля предусмотрены Уставом ПАО «Газпром», а также соответствующими внутренними документами компании. |

|

Совет директоров |

Орган управления, осуществляющий общее руководство деятельностью компании и ответственный за стратегическое управление, направленное на увеличение акционерной стоимости компании. Совет директоров обеспечивает эффективную деятельность исполнительных органов компании, контролирует ее. |

|

Комитет по кадрам и вознаграждению |

В соответствии с Положением о Комитете по кадрам и вознаграждениям, основной задачей Комитета является предварительное всестороннее изучение отнесенных к компетенции Совета директоров вопросов и подготовка рекомендаций для принятия решений Советом директоров в отношении деятельности Общества в области кадровой политики и вознаграждения членов органов управления и Ревизионной комиссии Общества. |

|

Генеральный директор |

Единоличный исполнительный орган, осуществляющий функции Председателя Правления компании |

|

Правление |

Коллегиальный исполнительный орган, осуществляющий руководство текущей деятельностью компании. |

|

Департамент внутреннего аудита |

Департамент внутреннего аудита находится в прямом подчинении Генерального директора |

Ревизионная комиссия — это выборный орган, подотчетный Общему собранию акционеров ПАО «Газпром».

В своей деятельности комиссия руководствуется действующим законодательством Российской Федерации, Уставом ПАО «Газпром», решениями Общего собрания акционеров, Положением о Ревизионной комиссии ПАО «Газпром», утвержденным Общим собранием акционеров 28 июня 2013 г. [18]

Главными задачами Ревизионной комиссии являются:

- контроль за формированием достоверной финансовой и бухгалтерской отчетности Общества и иной информации о финансово-хозяйственной деятельности и имущественном положении Общества;

- контроль за соответствием законодательству порядка ведения бухгалтерского учета и за представлением Обществом финансовой отчетности и информации в соответствующие органы и акционерам;

- подготовка предложений по повышению эффективности управления активами Общества и иной финансово-хозяйственной деятельностью Общества, по обеспечению снижения финансовых и операционных рисков, совершенствованию системы внутреннего контроля.

В соответствии с директивами Правительства Российской Федерации в ПАО «Газпром» в 2015 году завершилась работа по формированию корпоративной Системы управления качеством. Советом директоров ПАО «Газпром» был утвержден основополагающий документ, регулирующий деятельность Группы «Газпром» в области качества – Положение о Системе управления качеством.

Ключевым элементом реализации Положения является Система менеджмента качества (СМК) ПАО «Газпром». Внедрение СМК ПАО «Газпром», соответствующей требованиям международного стандарта ISO 9001:2015, является стратегическим решением, которое призвано улучшить результаты деятельности Общества и обеспечить прочную основу для инициатив, ориентированных на устойчивое развитие [18].

Приказом Общества от 20.09.2017 № 643 утверждена Политика ПАО «Газпром» в области качества. В документе определены миссия, стратегическая цель, а также приоритетные направления деятельности ПАО «Газпром» в области качества.

Приказом ПАО «Газпром» от 08.11.2016 № 696 назначен представитель высшего руководства по качеству – заместитель Председателя Правления Виталий Маркелов. Этим же приказом определена область применения и основные участники СМК. Область применения СМК ПАО «Газпром» – «Управление дочерними обществами».

Указанная область распространяется на следующие виды деятельности: добыча, транспортировка, переработка и хранение природного газа, газового конденсата и нефти. Представитель высшего руководства Общества по качеству обеспечивает результативность в решении задач ПАО «Газпром» в области качества. Целью деятельности Совета по качеству ПАО «Газпром» является обеспечение комплексного подхода и координация деятельности структурных подразделений и дочерних обществ ПАО «Газпром» при внедрении, поддержании в рабочем состоянии и постоянном улучшении СМК (рис.3.4).

Рис.3.4 — Функциональная схема СМК ПАО «Газпром»

Ответственное подразделение по управлению качеством — Департамент ПАО «Газпром» (П. В. Крылов) обеспечивает[5]:

- развитие корпоративной системы управления качеством продукции, работ и услуг, производимых и потребляемых Обществом,

- координацию работ по реализации политики внедрения у поставщиков продукции (работ, услуг) систем менеджмента качества на основе комплекса стандартов ПАО «Газпром» на системы менеджмента качества.

Рассмотрим систему мотивации и стимулирования эффективности труда персонала в ПАО «Газпром». В компании выделяются подсистемы материального и морального стимулирования труда работников. Материальному стимулированию высокопроизводительного труда способствует расстановка кадров в соответствии с интеллектуальными и психологическими возможностями работников, оплата труда в соответствии с нагрузкой рабочего места. Виды выплат и социальных льгот работникам ПАО «Газпром» можно разделить на следующие группы[22]:

а) оплата за отработанное время:

1)заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

2)заработная плата, начисленная за выполненную работу работникам по сдельным расценкам;

3)компенсационные выплаты, связанные с режимом работы и условиями труда

б) оплата за неотработанное время:

1) оплата ежегодных отпусков, предоставляемых в соответствии с законодательством;

2) оплата учебных отпусков, предоставляемых в соответствии с законодательством работникам, обучающимся в образовательных учреждениях;

3) оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

4) оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

5) оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

6) оплата простоев не по вине работника.

в) выплаты стимулирующего характера:

1)премии и вознаграждения в соответствии с действующими на предприятии положениями;

2) надбавки к тарифным ставкам и окладам за профессиональное мастерство, за высокие достижения в труде;

3) доплаты за совмещение профессий, должностей, за расширение зоны обслуживания, за выполнение обязанностей временно отсутствующего работника;

4) единовременные (разовые).

г) выплаты социального характера и предоставление других социальных льгот:

1)единовременные поощрения увольняющимся на пенсию ветеранам труда;

2)единовременная помощь (для непредвиденных обстоятельств);

3)частичная оплата путёвок работникам общества и членам их семей на лечение и отдых;

4)льготы беременным женщинам и женщинам с детьми;

5)оплата доставки работников на работу и с работы домой;

6) выплаты при прекращении трудового договора в случаях, предусмотренных ТК РФ[22].

Вывод по второй главе таков: сила продавца на европейском рынке газа снижается и продолжит ослабевать в среднесрочной и долгосрочной перспективах. Также под угрозой находится практика территориальной дифференциации со стороны «Газпрома», когда цены на голубое топливо могут значительно отличаться для покупателей из разных стран. Расширение внутри европейской газотранспортной инфраструктуры и инфраструктуры по приемке СПГ оказывают сглаживающий эффект на европейские газовые цены.

3.2 Анализ наиболее приоритетных направлений развития по улучшению системы принятия управленческих решений

Компания ПАО «Газпром» вошла в 2018 год с новой долгосрочной стратегией развития информационных технологий, автоматизации и телекоммуникаций (ИТАТ). И если в предыдущие три года целью был вывод функции ИТАТ на уровень инструмента принятия решений для бизнеса, то в новой программе, рассчитанной уже на пять лет, функция должна стать важным фактором развития системы принятия управленческих решений.

Основной фокус стратегии сосредоточен на пяти составляющих:

- интегрированные и доступные данные;

- интеллектуальное производство и сервисы;

- интегрированное планирование и управление;

- экспертное сопровождение и управление знаниями;

- продвинутая аналитика и моделирование.

Тесно связанные между собой, эти направления формируют цельную картину развития ИТАТ, охватывающую все аспекты деятельности вертикально интегрированной компании[16].

При разработке стратегии были проанализированы более полутора сотен бизнес-целей «Газпром», которые представлены в виде 400 бизнес-задач. На основе этой информации и формулировались основные требования к ИТАТ — их получилось около 600. В свою очередь, эти требования стали основой для формирования 46 программ. Кроме того, в стратегии были учтены общемировые тренды развития сферы информационных технологий, что позволило создать интегрированную карту IT-трендов, применимых к компании, оценить возможности реализации того или иного направления и возможный бизнес-эффект от внедрения соответствующих процессов. Результатом этой работы стало формирование банка технологических возможностей, включающего 124 технологических направления.

Первое направление развития ИТАТ связано с данными. По сути, работа с данными — основа и для остальных четырех направлений, что легко объяснимо, поскольку управлять, как известно, можно только тем, что измеримо. Чем бы компания ни занималась, она работает с данными: информацией о финансовых транзакциях, клиентах, месторождениях, технологических процессах, оборудовании, персонале, сбыте и т. д и т. п.

В «Газпром» уже научились создавать и накапливать огромные объемы данных — этому был посвящен предыдущий этап развития ИТАТ. Следующий шаг — обеспечение их полноты, доступности и достоверности. Движению в этом направлении в новой стратегии уделено особое внимание. В департаменте информационных технологий, автоматизации и телекоммуникаций «Газпром» считают, что в ближайшем будущем данные должны стать таким же ценным активом компании, как фонд скважин или производственное оборудование, и — в полном соответствии с определением актива — источником экономической выгоды. Достижению этой цели послужат технологии сбора данных, контроля их качества, интеграции и доставки заинтересованным пользователям во всей компании[30].

Доступные и достоверные данные лежат в основе автоматизации технологических процессов. С этим связано второе направление развития ИТАТ, которое можно назвать интеллектуальным производством. Под созданием интеллектуального производства понимается существенное повышение уровня автоматизации на основе комплексных оптимизационных моделей, объединяющих различные контуры управления.

С повышением уровня автоматизации будут происходить качественные изменения в области управления производством. Если сегодня основной подход — управление отдельными технологическими процессами на основе регламентов, то на следующей ступени главным методом управления станет управление по отклонениям. То есть вмешательство оператора, управляющего техпроцессом, потребуется только в случае возникновения действительно сложных ситуаций.

Дальнейшее развитие будет связано с переходом от управления отдельными техпроцессами по технологическим параметрам к управлению производством в целом по его экономическим параметрам, таким как объемы выпуска определенной продукции, рентабельность производства и так далее.

Это станет возможным за счет качественного скачка в уровне автоматизации, минимизации влияния человеческого фактора, использования моделей производства и в итоге перехода к интеллектуальному производству[18].

Такой подход, как и работа с данными, заложен в планах всех производственных блоков. Что касается корпоративных функций, то здесь можно говорить об интеллектуальном сервисе, базирующемся на развитых инструментах самообслуживания клиентов и управления качеством сервиса, повышении гибкости сервисных процессов за счет их автоматизации.

Следующее направление стратегии также связано с повышением уровня автоматизации и интеграции — но уже на уровне бизнес-процессов. Сегодня деятельность «Газпром» включает в себя порядка 40 функций и 150 ключевых бизнес-процессов. В большинстве случаев эти функции и процессы связаны между собой и оказывают влияние друг на друга, однако эти взаимосвязи недостаточно четко отражены в существующих управленческих практиках. В качестве примера можно привести процессы управления производительностью оборудования и его обслуживанием, а также энергопотреблением. Производительность, затраты на обслуживание и затраты на электричество, безусловно, связаны, поскольку зависят от режимов, в которых оборудование работает. Но управление этими процессами и оптимизация соответствующих КПЭ (ключевых показателей эффективности) зачастую производятся в отрыве друг от друга, что не позволяет получить оптимальные результаты ни для компании в целом, ни для отдельных функций или процессов[9, c.107].

Рост уровня автоматизации не означает полную замену людей техникой или даже снижение их роли в производственном процессе. Наоборот, ценность ключевых руководителей и специалистов только возрастет, поскольку с развитием технологий на их плечи ляжет работа, связанная с подготовкой и принятием все более сложных и ответственных решений. В итоге требования к специалистам и управленцам возрастут. В то же время увеличится дефицит квалифицированных кадров на рынке труда.

Поддержка совместной работы повысит производительность труда за счет более эффективного использования времени и компетенций ключевых специалистов, за счет возможности включения их в совместную работу в любом месте и в любое время. Создание системы управления знаниями обеспечит накопление создаваемой в компании информации и своевременную ее доставку тем специалистам и руководителям, которым она необходима в данный момент[25].

Инструментарий поддержки совместной работы и управления знаниями разнообразен — от поддержки экспертных сообществ до центров совместной работы и развитых баз знаний. Создание и развитие такого инструментария уже запланировали практически все блоки и корпоративные функции компании[16]. Пятое направление развития ИТАТ также связано с принятием решений. Причем речь идет о принятии решений как людьми, так и информационными системами. Для того чтобы решения были эффективными, нужна качественная аналитика. Сегодня в большинстве случаев используется ее ретроспективная версия. Она позволяет разобраться в том, что уже произошло, и в лучшем случае понять причины произошедшего. Управление на основе такой аналитики похоже на езду в автомобиле с использованием только зеркал заднего вида — сложно, неудобно и медленно. Фактически это управление прошлым.

Цель новой стратегии — переход от управления прошлым к управлению будущим: прогнозированию развития событий, анализу по принципу «что будет, если…», отработке различных сценариев грядущих событий, а затем — к поиску оптимальных решений и предложению предпочтительных вариантов действий. Обобщенно это можно назвать прогнозной аналитикой.

В основу прогнозной аналитики должны лечь модели производства и компании, самообучающиеся алгоритмы, методы оптимального управления[16].

Прогнозная аналитика связана с другими ключевыми направлениями развития ИТАТ. В первую очередь для этого нужны полные, доступные и достоверные данные. Далее сама прогнозная аналитика является сердцем интеллектуального производства и интегрированного планирования и управления: повышение уровня автоматизации и интеграция процессов базируются на возможностях моделирования, прогнозирования и оптимизации производства и деятельности компании в целом. Если говорить о персонале, то прогнозная аналитика, с одной стороны, должна быть инструментом повышения его производительности, а с другой — строиться на основе создаваемых знаний о компании. Подводя итоги по третьей главе, отметим, что круг замыкается: все пять направлений поддерживают друг друга и работают на достижение общих целей — создание значимых преимуществ для бизнеса компании:

- рост эффективности производства за счет значительного повышения уровня автоматизации,

- повышение производительности персонала с помощью эффективной работы и управления знаниями,

- рост эффективности бизнеса, которого позволит добиться интеграция разрозненных контуров управления и повышение качества принятия управленческих решений за счет развития прогнозной и предписывающей аналитики, а также инструментов моделирования;

- непрерывное сопровождение и совершенствование информационных технологий поможет выйти на новый уровень эффективности и открыть новые возможности для развития компании.

ЗАКЛЮЧЕНИЕ

Менеджмент состоит из планирования, определения приоритетов и организации усилий по выполнению задач в рамках бизнес-организации. Стиль управления — это особый способ, которым менеджеры идут на достижение этих целей. Он охватывает то, как они принимают решения, как они планируют и организуют работу, и как они осуществляют власть.

Внутренние факторы компании, определяющие стиль управления, включают, но не ограничиваются ими: политика, приоритеты и корпоративная культура, уровень навыков и мотивация персонала и структуры управления.

Чтобы быть эффективными, стиль и перспективы менеджера должны вписываться в организационную культуру бизнеса. Их стиль должен соответствовать политикам и процедурам, установленным организацией, и они должны быть способны достичь целей компании. Они отвечают за контроль над эффективной рабочей группой и должны поддерживать организационные убеждения внутри этой команды. Менеджер, который не может этого сделать, скорее всего, будет считаться неэффективным и удаленным с позиции.

Внешние факторы, влияющие на стили управления, — это те, которые находятся вне контроля организации. К ним относятся, но не ограничиваются ими, потребители, поставщики, конкуренты, экономика и закон.

Все стили управления можно разделить на три основных типа: автократический, демократический и либеральный, причем самодержавие является самым контролирующим, а либеральный является наименее контролирующим.

Автократическое управление — это самый управляющий стиль управления. Вариации этого стиля являются авторитетными, убедительными и патерналистскими.

Стиль демократического управления включает менеджеров, которые принимают решения с участием сотрудников, но несут ответственность за принятие окончательного решения. Существует множество вариантов этого стиля управления, включая консультативные и совместные стили. Идеи сотрудников и их вклад поощряются, но не обязательно. Коммуникация — как сверху вниз, так и снизу вверх и создает сплоченную команду.

Либеральный стиль управления не требует вмешательства руководства. Сотрудники не нуждаются в надзоре и являются высококвалифицированными специалистами, которые позволяют руководству убирать руку и оставлять решение проблемы и отдавать право на решение персоналу. Вариации этого стиля включают в себя стиль делегаций и то, что называется средой без потерь или самоорганизующимися командами.

Подводя итоги, отметим, что однозначно негативно оценивать авторитарный влияние в управлении не следует. Ведь бывают ситуации (заброс работы, отсутствие дисциплины, безответственность, экстремальные условия и т.п.), требующих жестких форм централизованного воздействия.

В рамках исследования, нами был рассмотрен стиль управления ПАО «Газпром». Путь суперкомпании, какой является «Газпром», до заслуженного ею места в ряду иных сверхмощных компаний должен был не постепенным и вялым, а быстрым и решительным. У «Газпрома» есть все условия для прорыва и роли лидера рынка: громадные запасы сырья, развитая структура газопроводов, монопольное положение на большинстве рынков, программа распространения бизнеса на естественное продолжение – электроэнергетику, химию и нефтехимию, а также и на смежные отрасли – нефтедобычу и нефтепереработку. В целом же стратегия управления «Газпрома» представляет собой систему простых и понятных мер: для топ-менеджмента сформированы ключевые показатели эффективности, ориентированные на рост стоимости компании, наблюдается четкая иерархия от лидера в лице Алексея Миллера.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Ананенков А.Г., Коиторович А.Э., Кулешов В.В. и др. Обзор перспектив газовой отрасли России // ЭКО. 2016. №12. С. 3.

- Беляев, А.А. Антикризисное управление.: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / А.А. Беляев, Э.М. Коротков. — М.: ЮНИТИ-ДАНА, 2013. — 319 c.

- Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . — М.: ИНФРА-М, 2013. — 506 c.

- Веснин В.Р. Основы менеджмента. — М.: Проспект, 2016. — 320 с.

- Газовая промышленность [Электронный ресурс]. — Режим доступа: http://www.rb.ru/

- Дьякова О.В. Разработка системы показателей оценки эффективности управления // Научное обозрение. — 2013. — № 2. — С. 284 — 291.

- Ермасова, Н.Б. Риск-менеджмент организации: Учебно-практическое пособие / Н.Б. Ермасова. — М.: ИТК Дашков и К, 2014. — 380 c.

- Ибрагимова, Н.А. Организация процесса подготовки и принятия кадровых решений [Текст] / Н.А. Ибрагимова // Справочник по управлению персоналом. — № 10.- 2013. — С.21-30.

- Комлев М.Х. Система ключевых показателей эффективности как инструмент совершенствования менеджмента организации // Теория и практика общественного развития. — 2015. — № 20. — С. 107 — 109.

- Коробко, В.И. Теория управления: Учебное пособие для студентов вузов, обучающихся по специальности «Государственное и муниципальное управление», «Менеджмент организации» / В.И. Коробко… — М.: ЮНИТИ-ДАНА, 2013. — 383 c.

- Лукичева, Л.И. Управленческие решения: Учебник по специальности «Менеджмент организации» / Л.И. Лукичева, Д.Н. Егорычев; Под ред. Ю.П. Анискин. — М.: Омега-Л, 2011. — 384 c.

- Машков В. Н. Практика психологического обеспечения руководства, управления, менеджмента; Речь — М., 2017. — 304 c.

- Московская, П.М. Возьмите управление персоналом в свои руки [Текст] / П.М. Московская // Управление персоналом. — №3. — 2014.- С.42-43.

- Мюллер Ф. Стратегия газовой безопасности Европы: материалы Форума безопасности «Черноморско-каспийский регион и европейская энергетическая безопасность». — Варна. — 2015.

- Никулина, Н.Н. Финансовый менеджмент организации. Теория и практика. Учеб. пособие. Гриф УМЦ „Профессиональный учебник“. / Н.Н. Никулина, Д.В. Суходоев, Эриашвили. — М.: ЮНИТИ, 2013. — 511 c.

- Новости ПАО «Газпром» Официальный сайт [Электронный ресурс]. — Режим доступа: http://www.gazpromlpg.ru/

- Официальный сайт ПАО «Газпром» [Электронный ресурс]: электронный портал. Режим доступа: http://www.gazprom.ru/

- ПАО «Газпром» в вопросах и ответах [Электронный ресурс]. -Режим доступа: http://www.gazpromquestions.ru/

- Рентабельность ПАО «Газпром» [Электронный ресурс]. — Режим доступа: http://www.scienceforum.ru/

- Самыгин, С.И. Менеджмент персонала [Текст]: учебное пособие / С.И.Самыгин, Л.Д. Столяренко. — Ростов-на-Дону: Изд-во «Феникс», 2014.- 480 с.

- Старовойтов М.К., Фомин П.А. Практический инструментарий организации управления промышленным предприятием. Монография. М.: Высшая школа, 2012

- Стратегия развития газовой промышленности / Под ред. Р.И. Вяхирева, А.А. Макрова. М.: Энергоатомиздат, 2016. С. 272

- Тарасенко, В.И. Методическое руководство по внедрению системы менеджмента качества в газораспределительной организации в соответствии с требованиями ГОСТ Р ИСО 9001-2008: Учебное пособие / В.И. Тарасенко. — М.: АСВ, 2012. — 90 c.

- Угрюмова Н.В., Блинов А.О. Теория организации и организационное поведение. — СПб.: Питер, 2015. — 288 с.

- Фонд Национальной Энергетической Безопасности [Электронный ресурс]. — Режим доступа: http://www.energystate.ru/

- Шеметов, П.В. Управленческие решения: технология, методы и инструменты: Учебное пособие по специальности «Менеджмент организации» / П.В. Шеметов, В.В. Радионов, Л.Е. Чередникова, С.В. Петухова. — М.: Омега-Л, 2013. — 398 c.

- Шибанов Д. «Россия продолжает ставить на газ» [Электронный ресурс]. — Режим доступа: http://www.vsp.ru/

- Шишлова Е. Э. Психология управления и лидерства в организации. Учебное пособие; МГИМО-Университет — М., 2016. — 164 c.

- Шкута А.Л. Российский газ в Центральной и Восточной Европе. М.: Дело и сервис, 2014. С. 23.

- Язев В. «Это не только залог развития газовой отрасли России, но и залог развития экономики страны» [Электронный ресурс]. — Режим доступа: http://www.rusoil.ru/

- Проектирование реализации операций бизнес-процесса

- Облачные сервисы (Понятие облачных технологий)

- Менеджмент человеческих ресурсов (Значение и роль человеческих ресурсов в повышении эффективности деятельности организации)

- Система органов власти и местного самоуправления

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Роль нотариата в гражданском праве)

- Пpeдпpинимaтeльскoe пpaвo

- Моделирование предметной области «Учет основных средств» с помощью UML

- Разработка конфигурации «Расчет заработной платы» в среде 1С:Предприятие 8.3.

- Классификация языков программирования (Основная терминология программирования)

- Понятие правонарушения (Правомерное поведение)

- Психосемантика рекламы (на примере подростковой аудитории)

- Психосемантика рекламы (Возрастные и индивидуальные особенности восприятия информации подростка)

ВКЛЮЧИТЕ COOKIE И JAVASCRIPT В БРАУЗЕРЕ

ДЛЯ ПРОДОЛЖЕНИЯ РАБОТЫ С САЙТОМ e-disclosure

В вашем браузере выключена передача cookie-файлов или отключено выполнение javascript кода.

Они необходимы для обеспечения корректного функционирования сайта e-disclosure.

Пожалуйста, измените соответствующие настройки браузера и перезагрузите страницу.

Подробнее об изменении настроек вы можете ознакомиться на страницах поддержки браузеров:

- Mozilla Firefox (cookie, javascript)

- Яндекс.Браузер (cookie, javascript)

- Google Chrome (cookie, javascript)

Основное по компании «Газпром» на основе средних значений за 2021г.

- Среднегодовой темп выручки за 5 лет: 0,68%

- Среднегодовой темп чистой прибыли за 5 лет: -32,3%

- TTM:P/E акция будет окупаться 6,13лет, акции компании недооценены.

- TTM: Коэффициент «Цена-Выручка» показывает, что компания недооценена рынком, инвестор платит 0,81руб за 1руб дохода.

- TTM: По коэффициенту P/B, каждый 1руб вложенный в компанию, инвестору достаётся имущество компании на 2,31руб. компания оценивается ниже стоимости её имущества.

- P/FCF: Ноптимальное финансовое состояние.

- FCF: на одну акцию компании составляет 15,46руб.

- TTM: По EV/S компания стоит 1,5 годовых выручек.

- TTM: На одну акцию приходится 80,52руб. чистой прибыли.

- TTM:EV/EBITDA оптимальное значение.

- По D/R: осторожность к заемному капиталу.

- CR: хорошая платежеспособность.

- NPM: Доля чистой прибыли в объеме продаж 23,10%

- OPM: Доля операционной прибыли в объеме продаж 23,62%

- TTM:ROA: Эффективность использования активов компании 4,86%

- TTM:ROE: Эффективность акционерного капитала 7,68%

- TTM:RCA: Эффективность оборотных средств 25,89%

- TTM:RFA: Эффективность основных средств 5,99%

Другие отчеты вы можете посмотреть в моем телеграмм канале.

Мое мнение: Недооцененная компания по мультипликаторам. Ожидаются хорошие дивиденды в 12,85%. P/E снизился на 73% по сравнению 5 прошлых лет. Прибыль на акцию увеличилась на 114% по сравнению с средней за 5 лет. Увеличилась доля чистой и операционной прибыли от продаж. Компанию можно брать в портфель в качестве дивидендной бумаги, Но последние дни наблюдается коррекция в связи с РоссиейvsСШАvsУкраиной. Подожду пока все утихнет и буду брать в свой портфель.

Дополнение:

- Чистая выручка от продажи газа в Европу и другие страны увеличилась на 117 %, за девять месяцев, закончившихся 30 сентября 2021 года, изменение обусловлено увеличением средних цен выраженных в рублях, на 95 %

- Выручка от продаж увеличилась на 56 %, за девять месяцев, закончившихся 30 сентября 2021.

- Прибыль от продаж увеличилась на 389 %, за девять месяцев, закончившихся 30 сентября 2021 года.

📌 О компании Газпром

ПАО «Газпром» — российская транснациональная энергетическая компания. В России компания является монополией по транспортировке и экспорту трубопроводного газа. Газпром является мировым лидером по добыче природного газа. Крупнейший поставщик газа в ЕС и СНГ. Другие крупные направления бизнеса – добыча нефти и конденсата, переработка, СПГ и электроэнергетика.

💡 Руководство:

· Алексей Борисович Миллер – заместитель председателя совета директоров, председатель правления и исполнительный директор

Первой ролью Миллера была должность инженера-экономиста в отделе генерального планирования Ленинградского научно-исследовательского института гражданского строительства ‘ЛенНИИпроект’.

В 1990 году он ненадолго стал младшим научным сотрудником Ленинградского финансово-экономического института, а также возглавил отдел Комитета по экономической реформе Исполнительного комитета Ленинградского городского совета.

С 1991 по 1996 год Миллер работал в Комитете по внешним связям мэрии Санкт-Петербурга при Владимире Путине. В течение этого времени он был начальником отдела мониторинга рынков Директората внешнеэкономических связей, а также заместителем председателя Комитета по внешним связям.[9]

С 1996 по 1999 год он был директором по развитию и инвестициям Порта Санкт-Петербург. С 1999 по 2000 год он занимал пост генерального директора Балтийской трубопроводной системы.

В 2000 году он был назначен заместителем министра энергетики Российской Федерации, а с 2001 года занимает пост председателя правления ОАО «Газпром». С 2002 года он также является заместителем председателя совета директоров «Газпрома».

· Садыгов Фамил Камиль оглы — Заместитель Председателя Правления

Окончил Государственную академию управления по специальности «экономика и управление на автотранспорте» и Всероссийскую налоговую академию. Садыгов Фамил является кандидатом экономических наук. С 1995 по 1996 гг. работал консультантом первого заместителя министра финансов РФ. В 1996 году — советник руководителя, начальник прогнозно-аналитического управления Госналогслужбы России. В 1997—1998 годах — заместитель руководителя дирекции по управлению проектом восстановления и содержания автомобильных дорог «Доринвест» в Федеральной дорожной службе России. В 1998—1999 годах — заместитель руководителя Федеральной дорожной службы РФ. В июне 1999 года назначен заместителем министра РФ по налогам и сборам. В декабре 2004 года освобожден от этой должности по собственной просьбе. В январе 2005 года Садыгов Фамил назначен заместителем руководителя Федерального казначейства (федеральной службы).

С 2009 по 2019 год — член Правления, заместитель председателя Правления АО «Газпромбанк».

С апреля 2019 года — заместитель председателя Правления ПАО «Газпром», член Правления.

Курирует вопросы финансово-экономической деятельности.

· Олег Евгеньевич Аксютин – Заместитель Председателя Правления, начальник Департамента (перспективное развитие)