Казенные, бюджетные и автономные учреждения должны формировать Главную книгу (ОКУД 0504072). Но по этому документу у бухгалтера нередко возникают вопросы. Рассмотрим самые популярные из них.

– Можно ли в отчете «Главная книга» выделять жирным шрифтом счета и субсчета?

В программе «1С:Бухгалтерия государственного учреждения 8» для отчета предусмотрены различные варианты оформления его данных.

По умолчанию установлен самый простой вариант – все данные выводятся одним шрифтом. Для выделения итогов разными шрифтами надо выбрать «Классический» вариант оформления. Чтобы редактировать настройки оформления отчета, необходимо открыть окно «Параметры панели настроек» при помощи кнопки «Панель настроек» (1), включить в нем флаг «Оформление» (2) и сохранить видимость раздела «Оформление» (3). В появившемся разделе «Оформление» Панели настроек следует выбрать вариант оформления «Классический» (4). Для применения данной настройки необходимо нажать кнопку «Сформировать отчет» (5). Уже в сформированном отчете итоговые строки будут выделяться жирным шрифтом, итоги будут выводиться меньшим шрифтом.

Данную настройку отчета можно сохранить при помощи кнопки «Сохранить настройки отчета» для дальнейшего использования. Применить сохраненную настройку можно при помощи кнопки «Загрузить настройки отчета».

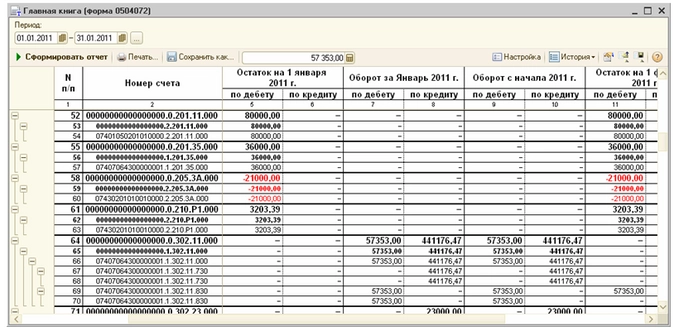

– Почему в отчете «Главная книга» на конец года есть остатки по КОСГУ, если учреждение начало свою деятельность с января 2017 г.? Остатков на начало периода учреждение не имело, следовательно, остатка на конец периода не должно быть, а в Главной книге, которую сформировали в программе, остаток на конец периода рассчитался и равен обороту за период.

Формирование отчете в программе «1С:Бухгалтерия государственного учреждения 8» реализовано в соответствии с Методическими указаниями по применению первичных учетных документов и формированию регистров бухгалтерского учета (Приказ Минфина России от 15.12.2010 №173).

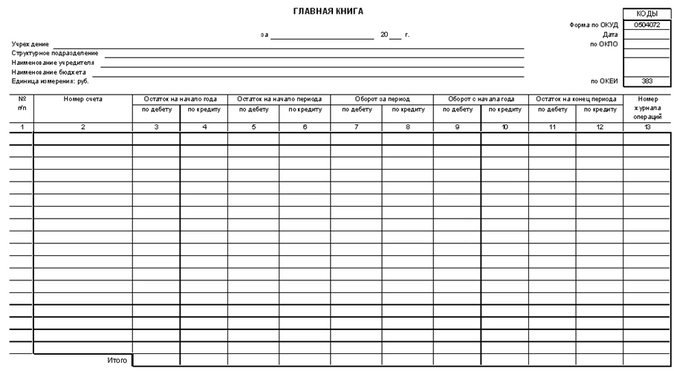

Согласно Методическим указаниям в Главной книге (ф.05040720) отражаются записи по счетам бухгалтерского учета в хронологическом порядке, по возрастанию. При открытии Главной книги записываются суммы остатков на начало года и на начало периода, в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журнала операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода.

В форме 0504072 предусмотрен вывод номеров счетов бухгалтерского учета. Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, номер счета Рабочего плана счетов состоит из 26 разрядов, в том числе:

1 — 17 разряды — аналитический код по классификационному признаку поступлений и выбытий;

18 разряд — код вида финансового обеспечения (деятельности);

19 — 23 разряды — синтетический код счета Единого плана счетов бухгалтерского учета, далее – балансовая классификация;

24 — 26 разряды — аналитический код вида поступлений, выбытий объекта учета.

У казенных и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления, у автономных учреждений – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Счета по кодам классификации операций сектора государственного управления согласно Инструкциям по применению План счетов бюджетного учета №162н и Плана счетов бухгалтерского учета бюджетных учреждений №174н предназначены для отражения увеличения и уменьшения активов и обязательств, доходов и расходов. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств. В регистры бухгалтерского учета очередного финансового года не переходят. Таким образом, на начало года остатков по ним быть не должно.

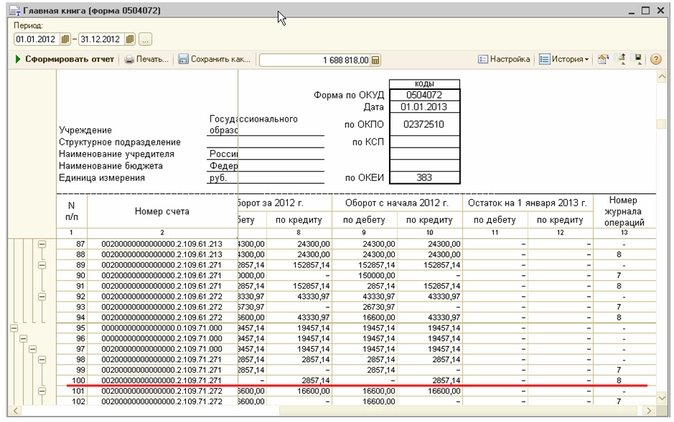

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

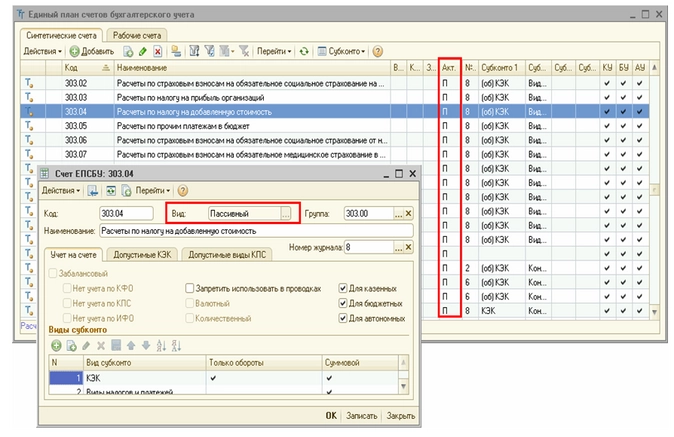

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Подскажите, пожалуйста, можем ли мы прописать в учетной политике учреждения (государственное бюджетное учреждение) формирование главной книги ежеквартально или она должна формироваться ежемесячно в бюджетном учреждении согласно Приказу Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (Зарегистрировано в Минюсте России 30.12.2010 N 19452) (с изм. и доп., вступ. в силу с 01.01.2021)?

Ответ

Нет, нельзя прописать в учетной политике формирование главной книги ежеквартально.

Согласно пункту 11 Инструкции № 157н (Приказ Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению») и Методическим указаниям к форме 0504072 (утв. приказом Минфина от 30.03.2015 № 52н) главная книга учреждением формируется ежемесячно.

Обоснование

Материалы по Вашему вопросу, размещенные в СПС КонсультантПлюс

Извлечение из: Готовое решение: Как учреждению вести главную книгу (ф. 0504072) (КонсультантПлюс, 2021)

1. Как оформить главную книгу (ф. 0504072)

Главную книгу оформляйте в электронном виде или на бумажном носителе ежемесячно по установленной форме.

Ее подписывает главный бухгалтер учреждения (или его заместитель) и исполнитель, который составил главную книгу (ф. 0504072).

Учреждение самостоятельно принимает решение о порядке хранения главной книги (ф. 0504072), а также других регистров бухгалтерского учета. Вы должны обеспечить безопасные условия хранения главной книги (ф. 0504072) и ее защиту от изменений (ч. 1 ст. 7, ч. 3 ст. 29 Закона о бухгалтерском учете).

2. Какую информацию отразить в главной книге (ф. 0504072)

При открытии главной книги (ф. 0504072) отразите суммы остатков на начало года и на начало периода (месяца) с учетом изменений входящих остатков по журналу операций межотчетного периода, обороты по дебету и кредиту за соответствующий период и с начала года, итоговые данные за соответствующий период, номера журналов операций (ф. 0504071).

Отразите в хронологическом порядке записи по счетам бухгалтерского учета (балансовым счетам соответствующих бюджетов) в порядке возрастания, подсчитайте обороты.

По всем счетам развернуто укажите дебетовые и кредитовые остатки. Проверьте, чтобы сумма оборотов за период, а также сумма остатков по дебету всех счетов равнялась сумме оборотов и остатков по кредиту всех счетов.

Порядок ведения главной книги (ф. 0504072) приведен в Приложении N 5 к Приказу N 52н.

Перенесите в главную книгу (ф. 0504072) обороты по операциям, которые отражены в журналах операций (ф. 0504071), кроме журнала операций межотчетного периода.

Учреждение формирует одну главную книгу (ф. 0504072). Вместе с тем данные по операциям, составляющим гостайну, в регистрах бухучета (журналах операций) и главной книге отражаются обособленно и с соблюдением норм законодательства РФ о защите гостайны (п. 32 Федерального стандарта N 256н, п. 12 Инструкции N 157н, Письмо Минфина России от 30.04.2020 N 02-06-10/36570).

Образец заполнения главной книги (ф. 0504072)

3. Какой срок хранения главной книги (ф. 0504072)

Храните главную книгу в течение пяти лет после окончания года, за который ее вели, при условии проведения проверки (ч. 1 ст. 29 Закона о бухучете, п. 33 Федерального стандарта N 256н, 276 Перечня типовых управленческих архивных документов, п. 4.1 Инструкции по применению Перечня типовых управленческих архивных документов, Письма Росархива от 13.03.2020 N Р/М-479, Минфина России от 28.04.2020 N 02-07-05/34707).

Если во время проверки у вас запросят главную книгу, срок хранения которой не истек, а вы ее не представите, то вас могут привлечь к административной ответственности.

…

Извлечение из: Приказ Минфина России от 30.03.2015 N 52н (ред. от 15.06.2020) «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» {КонсультантПлюс}

Главная книга (код формы 0504072)

В Главной книге (ф. 0504072) отражаются в хронологическом порядке записи по счетам бухгалтерского учета (балансовым счетам соответствующих бюджетов) в порядке возрастания.

При открытии Главной книги (ф. 0504072) записываются суммы остатков на начало года и на начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год с учетом изменений входящих остатков по счетам учета согласно Журналу операций межотчетного периода, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки по счетам учета, итоговые данные за соответствующий период, номера Журналов операций (ф. 0504071). Остатки на начало года и на начало (конец) периода (месяца, дня) по соответствующим счетам аналитического учета счетов Рабочего плана счетов субъекта учета 0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты по ущербу и иным доходам», 0 210 10 000 «Расчеты по налоговым вычетам по НДС», 0 303 00 000 «Расчеты по платежам в бюджеты», 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с прочими кредиторами» отражаются в соответствии с сформированными показателями расчетов по дебету и (или) по кредиту (развернуто) в положительном значении показателя остатков на начало года, на начало периода, на конец периода в Главной книге (ф. 0504072).

(в ред. Приказа Минфина России от 15.06.2020 N 103н)

В Главной книге (ф. 0504072) подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период, а также сумма остатков на начало следующего периода по дебету всех счетов должны быть равны сумме оборотов или остатков по кредиту всех счетов.

Главная книга (ф. 0504072) учреждениями формируется ежемесячно, органами, осуществляющими кассовое обслуживание, финансовыми органами — ежедневно.

(в ред. Приказа Минфина России от 15.06.2020 N 103н)

Ведение Главной книги (ф. 0504072) при осуществлении централизуемых полномочий (в случае передачи полномочий по ведению бухгалтерского учета и (или) составлению бухгалтерской (финансовой) отчетности в соответствии с законодательством Российской Федерации другому учреждению (уполномоченной организации, централизованной бухгалтерии) осуществляется по каждому субъекту централизованного учета. Периодичность формирования Главных книг (ф. 0504072) уполномоченными организациями (централизованной бухгалтерией) определяется единой учетной политикой централизованного учета, но не реже чем один раз в месяц (по завершению отчетного периода).

(абзац введен Приказом Минфина России от 15.06.2020 N 103н)

При осуществлении субъектом учета полномочий администратора доходов бюджетов бюджетной системы Российской Федерации ведение Главной книги (ф. 0503072) осуществляется в разрезе каждого бюджета бюджетной системы Российской Федерации, в отношении доходов которого субъектом учета осуществляются бюджетные полномочия администратора доходов бюджета бюджетной системы Российской Федерации.

(абзац введен Приказом Минфина России от 15.06.2020 N 103н)

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — при формировании учетной политики с 2015 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму главной книги:

— в MS-Excel

Образец заполнения главной книги >>>

Материалы по заполнению главной книги:

— Приказ Минфина РФ от 30.03.2015 N 52н

— Готовое решение: Как учреждению вести главную книгу (ф. 0504072)

Архивные формы главной книги:

— главная книга при формировании учетной политики с 2011 года до 2015 года

— главная книга при формировании учетной политики с 2006 года до 2011 года

—————————————-

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

|

Автономные (АУ) |

Бюджетные (БУ) |

Казенные (КУ) |

|

|

Основной регулирующий НПА |

Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

Бюджетный кодекс РФ |

|

Вид деятельности |

Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) |

Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). |

|

|

Использование доходов от коммерческой деятельности |

На свое усмотрение (пп. 2–3 ст. 298 ГК РФ). |

Перечисляются в бюджет (п. 3 ст. 161 БК РФ) |

|

|

Расчетные счета |

В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) |

Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) |

|

|

Владение имуществом |

На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) |

||

|

Распоряжение имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

|

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества |

|||

|

Ответственность |

Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ) |

Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) |

|

|

Источник финансирования |

Субсидии (п. 1 ст. 78.1 БК РФ) |

Бюджетная смета (п. 2 ст. 161 БК РФ) |

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Планы счетов и инструкции по бухгалтерскому учету

Прежде чем разобрать планы счетов, применимые к госучреждениям, отметим, что главным нормативным актом по бухучету является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который обязаны применять не только коммерческие организации, но и некоммерческие, в том числе и государственные. Этот закон содержит базовые требования к бухучету и правила его ведения в РФ. Перечислим основные из них:

- Ведение бухучета обязательно для всех субъектов экономики, за исключением ИП и подразделений иностранных организаций, если они соблюдают правила налогового законодательства.

- Глава экономического субъекта ответственен за функционирование бухгалтерской службы.

- Организация должна составлять учетную политику самостоятельно.

- Необходимо регистрировать все экономические события организации в первичных документах, данные из которых переходят в регистры бухучета.

- Активы и обязательства подлежат периодическому пересчету.

- Все данные в бухучете регистрируются в рублях.

- Организация должна обеспечивать достоверность содержащейся в отчетности информации.

- В организации должны быть налажены процедуры внутреннего контроля.

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

На базе принципов бухучета для госорганизаций разработаны единый план счетов и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н. Они действуют как для всех госучреждений, так и для госорганов. Кроме того, в соответствии с п. 21 единого плана счетов для каждого вида госучреждения есть свой частный план счетов, утвержденный:

- приказом Минфина России от 23.12.2010 № 183н для АУ;

- приказом Минфина России от 16.12.2010 № 174н для БУ;

- приказом Минфина России от 06.12.2010 № 162н для КУ.

Отметим еще один нюанс в терминологии. Часто словосочетание «бюджетный учет» употребляют применительно ко всем видам госучреждений. Однако исходя из формулировок, используемых в перечисленных выше НПА, АУ и БУ ведут бухгалтерский учет, а вот государственные органы, внебюджетные фонды и прочие учреждения, указанные в п. 1 инструкции (приказ № 162н), ведут бюджетный учет.

Также важно уделить внимание другим основным законодательным актам, которые необходимы для ведения учета в госучреждении. Приказ Минфина России от 08.06.2021 № 75н содержит перечни КБК на 2022 год, а приказом Минфина России от 29.11.2017 № 209н утвержден порядок применения КОСГУ с 01.01.2019. Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н и инструкция, утвержденная приказом Минфина России от 25.03.2011 № 33н, содержат формы отчетности и правила их заполнения. Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетников. Помимо того, имеется ряд правовых актов для определенных отраслей и прочих специфических НПА.

С 2023 года планируют внести правки в некоторые КОСГУ. Какие нововведения планирут ввести узнайте в проекте приказа Минфина, который доступен в системе КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

План счетов госучреждения содержит 5 разделов. В первый раздел «Нефинансовые активы» входят:

- основные средства в разрезе различных групп и видов;

- нематериальные активы;

- непроизведенные активы;

- производственные запасы, товары, готовая продукция;

- амортизация;

- вложения в нефинансовые активы;

- расходы.

Необычным подразделом для знакомых только с классическим бухучетом могут быть непроизведенные активы, которыми являются земля, ресурсы недр и прочие активы, не созданные человеком на производстве. Они отражаются в бухучете по первоначальной стоимости, только когда начали участвовать в экономическом обороте (кроме земли). А получение прав на пользование такими объектами показывается за балансом на счете 01. Земельные участки числятся по кадастровой стоимости. Еще одной особенностью является применение счета для вложений в материальные запасы. Он используется для аккумулирования затрат на производство или покупку материалов.

Более детально о первом разделе плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Второй раздел «Финансовые активы» охватывает:

- денежные средства с указанием мест их хранения;

- финансовые вложения, а именно все виды ценных бумаг и участие в других компаниях;

- дебиторскую задолженность, относящуюся к контрагентам, плательщикам страховых социальных взносов, налоговым поступлениям, выданным кредитам и т. д.;

- авансы работникам, контрагентам, иностранным организациям и т. д.;

- вложения в финансовые активы.

Кредиторская задолженность по кредитам, заработной плате, долги контрагентам за товары, работы услуги, обязательства по перечислениям другим госструктурам, социальным выплатам, оплате налогов и т. д. содержатся в третьем разделе «Обязательства».

В четвертом разделе «Финансовый результат» сгруппированы счета для записи доходов, расходов, финансовых результатов. В основном состав активов и обязательств сравним с соответствующими статьями в небюджетных организациях, но также есть и отличия, как в перечне возможных счетов, так и в их бухучете. В инструкции к единому плану счетов можно найти информацию по учету и по использованию счетов.

Особенностью учета в госучреждениях, помимо прочего, является наличие раздела 5 «Санкционирование расходов» в плане счетов. Он необходим для записи получения и использования денежных средств, выделенных из бюджета, лимитов обязательств, полученных от распорядителей бюджетов, использования этих лимитов, планируемых доходов и расходов. То есть при поступлении уведомления от вышестоящих органов на текущий период о лимитах на приобретение, например, материально-производственных запасов учреждение отражает это на счетах учета. Проводки со счетами данного раздела содержатся в пп. 190–209 (приказ № 183н), пп. 161–180 (приказ № 174н), пп. 131–150 (приказ № 162н) инструкций к планам счетов. Бухгалтерские записи по санкционированию расходов делаются между счетами этого раздела.

Для госучреждений предусмотрено 30 забалансовых счетов. Подход для записи на них такой же, как в учете коммерческих организаций, с помощью односторонней записи, то есть только по дебету для поступлений и только по кредиту — для выбытий. За балансом числится имущество, которое не находится в оперативном управлении, гарантии, награды, бланки строгой отчетности, объекты, которые по инструкции не должны быть на балансе, и пр. Организация также имеет право самостоятельно открыть дополнительные забалансовые счета для осуществления контроля сохранности имущества и других задач управления.

Счета учета в государственных организациях

Номер счета бухучета для госучреждений состоит из 26 разрядов, о чем сказано в п. 21 единого плана счетов. В следующей таблице описано значение каждого разряда:

|

Номер разряда счета |

|||||

|

1–17 |

18 |

19–21 |

22 |

23 |

24–26 |

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета по КОСГУ |

Увидеть расшифровку номера счета на примере можно здесь.

С разрядами 18–26 все однозначно, значения для разрядов 19–26 указаны в самих таблицах частных планов счетов, разряд 18 выбирается из значений 1–9 в соответствии с классификацией, обозначенной в п. 21 единого плана счетов. Причем при ведении бюджетного учета для разряда 18 используются только значения 1 — обеспечение за счет средств соответствующего бюджета, 3 — обеспечение за счет средств во временном распоряжении.

Для заполнения разрядов 1–17 необходимо познакомиться с бюджетной классификацией. Она нужна для того, чтобы соотнести показатели из разных бюджетов, которые составляют бюджетную систему страны. Она является базой для разработки нумерации счетов бухучета госучреждений. Система кодировки описана в указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 06.06.2019 № 85н. КБК состоят из 20 знаков и делятся на коды, обозначающие доходы, расходы, источники. В таблице ниже приведен состав кода бюджетных расходов.

|

Номер разряда КБК (кода расходов) |

|||||||

|

1–3 |

4–5 |

6–7 |

8–12 |

13–17 |

18 |

19 |

20 |

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

|||

|

Программная (непрограммная) статья |

Направление расходов |

группа |

подгруппа |

элемент |

|||

|

Приложение 2 к указаниям № 85н |

Приложение 3 к указаниям № 85н |

Приложение 4 к указаниям № 85н |

Чтобы определить знаки 1–17 для счета АУ и БУ, необходимо следовать следующей схеме:

|

Номер разряда счета АУ или БУ |

|||||

|

1–2 |

3–4 |

5–14 |

15 |

16 |

17 |

|

Соответствующий номер разряда КБК |

|||||

|

4–5 |

6–7 |

0000000000 |

18 |

19 |

20 |

На месте разрядов 5–14 ставятся нули (п. 3 приказа № 183н, п. 2.1 приказа № 174н), если иного не прописано в учетной политике.

Для счетов бюджетного учета (КУ и прочие организации, указанные в приказе № 162н) на место разрядов 1–17 переносятся разряды 4–20 КБК (либо разряды 1–17 КБК переносятся на место разрядов 1–17 счета для финансовых органов). Приложение 2 к инструкции № 162н содержит информацию о виде КБК, который нужно применять для каждого счета.

О ведении бухучета в КУ подробнее читайте в материале «Правила ведения бухгалтерского учета в казенных учреждениях».

Итоги

Для определения правил ведения бухучета необходимо понять, какой вид государственных учреждений нам интересен, поскольку существует 4 плана счетов для бюджетников. В едином плане счетов содержатся общие правила, а в остальных 3 частных планах счетов можно найти детальные примеры использования счетов, перечни типовых проводок и разъяснения по структуре счета.