Дата публикации: 01.09.2021 06:51

За 7 месяцев 2021 года в налоговые органы Амурской области поступило около сотни заявлений о ввозе товаров и уплате косвенных налогов, по 14-ти из них были направлены уведомления об отказе в приеме документов.

К наиболее частым причинам отказа относятся:

- непредставление в налоговый орган единовременно с направлением заявления о ввозе товаров и уплате косвенных налогов декларации по косвенным налогам;

- непредставление в налоговый орган документов, подтверждающих импорт товара из стран Еврозийского экономического союза (ЕАЭС);

- несоответствие сведений об импортируемых товарах, отраженных в подтверждающих документах с информацией, содержащейся в заявлениях о ввозе товаров и уплате косвенных налогов.

УФНС России по Амурской области напоминает, что плательщики внутреннего НДС могут предъявить к вычету НДС, исчисленный при импорте товаров после принятия ввезенных товаров на учет и уплаты данного налога в бюджет.

Обращаем внимание, что по общему правилу ввоз товаров на территорию РФ облагается НДС (по ставке 10% или 20% в зависимости от вида товара), причем уплачивать ввозной НДС должны абсолютно все импортеры, независимо от применяемого режима налогообложения, в том числе и налогоплательщики, освобожденные от обязанностей исчисления и уплаты НДС (в соответствии со ст. 145 НК РФ).

При этом в некоторых случаях согласно п. 2 ст. 150 НК РФ импорт товаров не облагается НДС.

При импорте товаров в Россию из стран ЕАЭС организации и индивидуальные предприниматели не позднее 20-го числа месяца, следующего за месяцем ввоза товаров, обязаны представить налоговую декларацию по косвенным налогам, заявление о ввозе товаров и уплате косвенных налогов, а также документы, подтверждающие их ввоз.

Оплата исчисленного налога производится не позднее даты представления декларации в налоговый орган по месту постановки на учет.

Многие российские компании довольно часто импортируют товары из стран, входящих в состав ЕАЭС, однако далеко не все осознают, какие ограничения и правила действуют в этом направлении ВЭД. Мы постараемся разъяснить ряд вопросов в нашей новой статье.

Особенности таможенного оформления автомобилей и алкогольной продукции, ввозимых из стран ЕАЭС, описаны в отдельных статьях.

Наибольшее число вопросов со стороны участников ВЭД возникает в случае импорта в Россию из стран-участниц ЕАЭС (а это, напомним, Белоруссия, Казахстан, Киргизия и Армения) товаров, которые были произведены и ввезены на территорию Союза из третьих стран, например из США, Германии или Китая. То есть в отношении иностранной продукции, прошедшей таможенную очистку на территории Союза, осуществляется сделка купли-продажи между компаниями, зарегистрированными в качестве юридических лиц в разных странах ЕАЭС.

Оформляется ли груз на таможне?

Да, оформляется, но не в привычном для нас варианте. В этом случае итогом растаможки становится не декларация, оформленная таможенным брокером через ЦЭД, а специальный отчетный документ (ст.278 289-ФЗ от 03.08.2018). Российский импортер обязан заполнить статистическую форму, утвержденную Постановлением Правительства РФ №891 от 19.06.2020, в электронном виде и передать ее в таможенные органы через личный кабинет участника ВЭД не позднее 10-го рабочего дня месяца, следующего за месяцем поставки или приема товара на баланс.

Что с НДС?

В случае сделки между компаниями стран-участниц ЕАЭС экспортеры освобождаются от уплаты налогов, в том числе акцизов (Приложение №18 к Договору о ЕАЭС от 29.05.2014). Для подтверждения данного льготного режима необходимо в течение 6 месяцев с момента отгрузки товара предоставить в налоговые органы страны продавца определенный пакет документов. Базу составляют договор купли-продажи, выписки из банка, транспортные документы, подтверждающие факт доставки. Важнейшим документом в этом списке является заявление импортера о ввозе и уплате налогов в РФ с отметками ФНС.

Таким образом ввозной НДС есть, его рассчитывает и уплачивает российский покупатель, причем не на счета таможни, а сразу в налоговые органы. Все сопровождающие сделку документы, в том числе подтверждающие налоговые отчисления, должны быть переданы в ФНС не позднее 20-го числа месяца, следующего за месяцем, в котором продукция была принята на баланс или осуществлен перевод денег по контракту (Раздел III Приложения № 18 к Договору о ЕАЭС).

Если товар, в отношении которого проводится сделка, изначально был иностранным, то при его ввозе на территорию, например, Казахстана или Киргизии, при таможенном оформлении уже был уплачен НДС. Для его возмещения участнику сделки с российской компанией также потребуется от последней подтверждение об оплате “импортного” НДС в России.

Пошлины равны нулю. Или нет?

Вопрос с пошлинами более сложный. Согласно ст.28 Договора о Евразийском экономическом союзе для развития рынка и обеспечения бесперебойного движения товаров ввозные и вывозные пошлины на территории ЕАЭС не применяются. Однако есть ряд исключений, которые в основном связаны с тарифными обязательствами стран-участниц перед ВТО.

Так как Казахстан, Киргизия и Армения являются членами Всемирной торговой организации, ставки импортных пошлин на ряд товаров для каждого из этих государств были скорректированы для того, чтобы исключить преференциальные режимы для внутренних производителей.

В результате пошлины по многим кодам ТН ВЭД в этих странах ниже зафиксированных в Едином таможенном тарифе, утвержденном на уровне ЕАЭС (Решение Совета ЕЭК №80 от 14.09.2021), и применяемом при ввозе товаров в РФ. Коды с “льготными” пошлинами зафиксированы в специальных перечнях (Казахстан, Киргизия, Армения).

На основании вышеизложенного многие предприниматели пытаются схитрить и рассчитывают на то, что смогут провести таможенное оформление груза по более привлекательным ставка, например в Киргизии, а далее переправить его в РФ. “Провернуть” данную сделку не получится по нескольким причинам.

Во-первых, в такой цепочке поставки в обязательном порядке должен будет участвовать посредник из Казахстана, Киргизии или Армении. В соответствии со ст.83 ТК ЕАЭС декларантом для иностранных товаров может выступать только юридическое лицо страны покупателя.

Во-вторых, на законодательном уровне принят ряд документов, которые ограничивают право пользования и распоряжения в отношении грузов, растаможенных по более низким ставкам. Такие товары для остальных стран ЕАЭС считаются условно выпущенными. При этом импортер, например в Армении, может добровольно уплатить платеж по ставкам ЕТТ и в дальнейшем перепродать груз в Россию на абсолютно законных основаниях.

Кроме того, принимают различные меры, чтобы не допустить вывоз оформленных по сниженным пошлинам товаров в соседние государства. Таможенные органы стран ЕАЭС практически ежедневно обмениваются информацией по каждой “льготной” позиции, также контролируется движение и оборот такой продукции на внутреннем рынке путем обязательного указания в товаросопроводительных документах номера таможенной декларации (например ст.3 Протокол от 16.10.2015 Особенности ввоза и обращения отдельных видов товаров на территории ЕАЭС в связи с присоединением Казахстана к ВТО).

Подведем итоги: в случае импорта из стран ЕАЭС для покупателей из России важно проработать с бухгалтерским отделом вопрос самостоятельного расчета и уплаты НДС, вовремя заполнить статформу в личном кабинете участника ВЭД, а в случае, если товар произведен вне Союза — уточнить у продавца особенности оформления в части ставок пошлин и получить весь комплект документов, подтверждающих что груз прошел полноценную таможенную очистку в соответствии с законодательством.

Как избежать двойного налогообложения?

Данный вариант возможен при условии того, что въехавший на территорию например Казахстана груз, не проходит таможенную очистку, а сразу помещается под процедуру таможенный склад (ИМ70). Такой товар сохраняет статус иностранного и в соответствие со ст.158 ТК ЕАЭС может быть продан новому покупателю, в том числе российскому юридическому лицу, без уплаты пошлин и налогов в РК.

Далее груз въезжает в Россию и оформляется по стандартной схеме, с подачей ДТ в таможенные органы РФ, уплатой пошлин и налогов. Данный вариант поставки в логистических кругах носит название “косвенный реэкспорт”, и становится все более актуален в условиях санкций, вводимых со стороны ЕС. Наши специалисты имеют опыт работы с подобными грузами и помогут Вам максимально быстро пройти все этапы транспортировки и таможенного оформления товара.

Содержание:

1. Настройка функциональности и справочников для ввоза товаров ЕАЭС

2. Регистрация поступления товаров из государств-членов ЕАЭС

3. Начисление НДС по ввезенному товару

4. Выплата начисленной суммы НДС в бюджет при импорте товаров в 1С

5. Заявление налогового вычета при ввозе товаров ЕАЭС

Давайте рассмотрим, как в 1С отразить импорт товаров в Россию из государств-членов ЕАЭС.

Пример: Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, в феврале 2020 года ввезла на территорию РФ с территории государств-членов ЕАЭС и приняла к учету следующие товары:

· по контракту с белорусской компанией ОАО «Бобруйсктрикотаж»:

3 февраля 2020 года — женские костюмы в количестве 20 шт. стоимостью 120 000,00 руб.,

14 февраля 2020 — детские костюмы в количестве 30 шт. стоимостью 60 000,00 руб.;

· по контракту с казахстанской организацией ТОО «Астана»:

21 февраля 2020 года — партию насосных станций в количестве 5 шт. стоимостью 45 500,00 руб.

Какие же действия нам необходимо выполнить, чтобы правильно, быстро и четко отразить ввоз товаров из ЕАЭС? Всего пару последовательных шагов, чтобы без ошибок провести все документы.

1. Настройка функциональности и справочников для ввоза товаров ЕАЭС

v Настройка — «Функциональность»

v Закладка «Торговля» — необходимо проверить наличие галки для значения 1С «Импорт товаров, в том числе из ЕАЭС». Если галочка отсутствует, его нужно поставить (рис. 1).

Рис. 1

v Раздел «Справочники», подраздел «Покупки и продажи» — проверяем заполнение сведений о партнерах, являющихся плательщиками государств-членов ЕАЭС. При внесении в справочник «Контрагенты» сведений о поставщике — налогоплательщике Республики Беларусь (далее — РБ) или Республики Казахстан (далее — РК) нужно в поле «Страна регистрации» заменить заполняемое по умолчанию значение «РОССИЯ» на значение «БЕЛАРУСЬ» или «КАЗАХСТАН» соответственно (рис. 2).

Рис. 2

Раздел «Справочники», подраздел «Товары и услуги (Номенклатура) » — указываем соответствующий код ТН ВЭД (рис. 3) в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54

Рис. 3

2. Регистрация поступления товаров из государств-членов ЕАЭС

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа «Поступление (акт, накладная) » с видом операции «Товары (накладная) » (рис. 4).

В шапке указываем:

· в поле «Накладная №» — номер документа белорусского продавца;

· в поле «от» — дата документа продавца;

· в поле «Контрагент» — наименование продавца из справочника «Контрагенты»;

· в поле «Договор» — договор с продавцом из справочника «Договоры»;

· в строке «Расчеты» — счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

· в поле «Номенклатура» — наименование приобретаемых импортных товаров (из справочника «Номенклатура»);

· данные о количестве и цене товаров в валюте договора (в данном примере — в руб.);

· в поле «Счет учета» — счет учета приобретенных товаров;

· в поле 1С «Страна происхождения» — страна происхождения ввезенных товаров;

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте товара на территорию РФ исчисляется и уплачивается покупателем, в поле «% НДС» автоматически указывается значение «0».

Если организация осуществляет операции, облагаемые и не облагаемые НДС, а на закладке «НДС» в «Учетной политике» (раздел «Главное — подраздел Настройки — Налоги и отчеты») проставлена галочка в поле «Ведется раздельный учет входящего НДС по способам учета», то в документе «Поступление (акт, накладная)» будет присутствовать графа «Способ учета НДС». Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа «Заявление о ввозе товаров» 1С (рис. 14).

Рис. 4

После проведения документа будет сформирована бухгалтерская проводка (рис 5):

по дебету счета 41.01 и кредиту счета 60.01 — на стоимость принятых к учету ввозимых товаров ЕАЭС.

Рис. 5

Если организация ведет раздельный учет, то в регистр «Раздельный учет НДС» будет внесена соответствующая запись с видом движения «Приход» (рис. 6).

Рис. 6

Также будет внесена запись в специальный регистр сведений в 1С: «Импорт товаров из государств таможенного союза». Сведения данного регистра используются для формирования задач бухгалтеру (рис. 7).

Рис. 7

Для заполнения форм статистической отчетности в документе «Поступление (акт, накладная)» с помощью гиперссылки «Грузоотправитель и грузополучатель» можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ (рис. 8).

Рис. 8

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 14.02.2020 (операция 2.2 «Поступление товаров из Республики Беларусь») (рис. 9).

Рис.9

И поступление товаров от плательщика Республики Казахстан 21.02.2020 (операция 2.3 «Поступление товаров из Республики Казахстан») (рис. 10).

Рис. 10

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет НДС по ввезенному товару (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту товаров в Россию из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее — заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде, либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

Начисление НДС по ввезенному товару и формирование заявления о ввозе товаров (операция 3.1 «Начисление НДС по товару, ввезенному из Республики Беларусь») производится в программе с помощью документа учетной системы 1С «Заявление о ввозе товаров» (раздел «Покупки — подраздел Покупки»).

Создать документ учетной системы 1С «Заявление о ввозе товаров» можно из документа «Поступление (акт, накладная)», выполнив одноименную команду из списка команд, открываемого по кнопке «Создать на основании» (рис. 11).

Рис. 11

Если документ 1С «Заявление о ввозе товаров» формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления (рис. 12).

Рис.12

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

Для отражения в одном документе сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки «Заполнить» выполнить команду «Добавить из поступления», выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 13).

Рис.13

В результате в документе «Заявление о ввозе товаров» будут указаны товарные позиции из всех выбранных документов «Поступление (акт, накладная)» (рис. 14).

Если импортер ведет раздельный учет, то перед проведением документа необходимо в табличной части документа заполнить графу «Способ учета НДС», указав одно из четырех возможных значений: «Принимается к вычету», «Учитывается в стоимости», «Блокируется до подтверждения 0%», «Распределяется».

Рис.14

В результате проведения документа 1С «Заявление о возе товаров» будет сформирована бухгалтерская проводка (рис. 15): по дебету счета 19.10 и кредиту счета 68.42 — на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2020 г. белорусских товаров и составляющую 30 000,00 руб. (120 000,00 руб. х 20% + 60 000,00 руб. х 10%).

Рис.15

В регистр «НДС предъявленный» вводятся записи с видом движения «Приход» и событием «Предъявлен НДС Поставщиком» по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров (рис. 16).

Рис.16

При ведения покупателем раздельного учета в регистр «Раздельный учет НДС» также вводятся записи с видом движения «Приход» по каждой партии поступивших товаров (рис. 17).

Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр «Раздельный учет НДС» уже была внесена приходная запись на основании документа «Поступление (акт, накладная)» (рис. 6), то на основании документа «Заявление о ввозе товаров» 1С производит только отражение суммовых показателей по документам поступления, учтенным при формировании в 1С «Заявления о ввозе товаров» (рис. 14).

Рис.17

По кнопке «Заявление о ввозе товаров» (рис. 14) можно просмотреть сформированное Заявление о ввозе товаров (рис. 18).

Рис.18

С помощью кнопки «Печать» из режима просмотра сформированного заявления о ввозе товаров (рис. 18) производится его печать на бумажном носителе.

По кнопке «Выгрузить» производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной подписью налогоплательщика.

По кнопке «Создать на основании» можно сформировать статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 (рис. 19).

Рис.19

Аналогичным образом оформляется заявление о ввозе товаров в РФ и начисляется НДС на стоимость товаров, ввезенных в феврале 2020 г. с территории Республики Казахстан (операция 3.2 «Начисление НДС по товару, ввезенному из Республики Казахстан») (рис. 20).

Рис.20

Начисленная сумма ввозного НДС по ввезенным в феврале 2020 г. товарам из Республики Беларусь и Республики Казахстан в размере 39 100 руб. (24 000 руб. + 6 000 руб. + 9 100 руб.) автоматически отражается в разделе 1 декларации по косвенным налогам при ввозе товаров в РФ из государств-членов ЕАЭС за февраль 2020 г. (раздел «Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты») (рис. 21).

Рис.21

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

· выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам;

· транспортные (товаросопроводительные) и (или) иные документы;

· счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров;

· договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Выплата начисленной суммы НДС в бюджет при импорте товаров в 1С

С целью выполнения операции 4.1 «Перечисление в бюджет НДС, начисленного по товарам из РБ» необходимо создать документ «Платежное поручение» (рис. 22).

Платежное поручение составляется по каждому оформленному заявлению о ввозе товаров.

Для заполнения платежного поручения на уплату налога необходимо в поле «Вид операции» установить значение «Уплата налога», и заполнить соответствующие реквизиты документа.

Рис.22

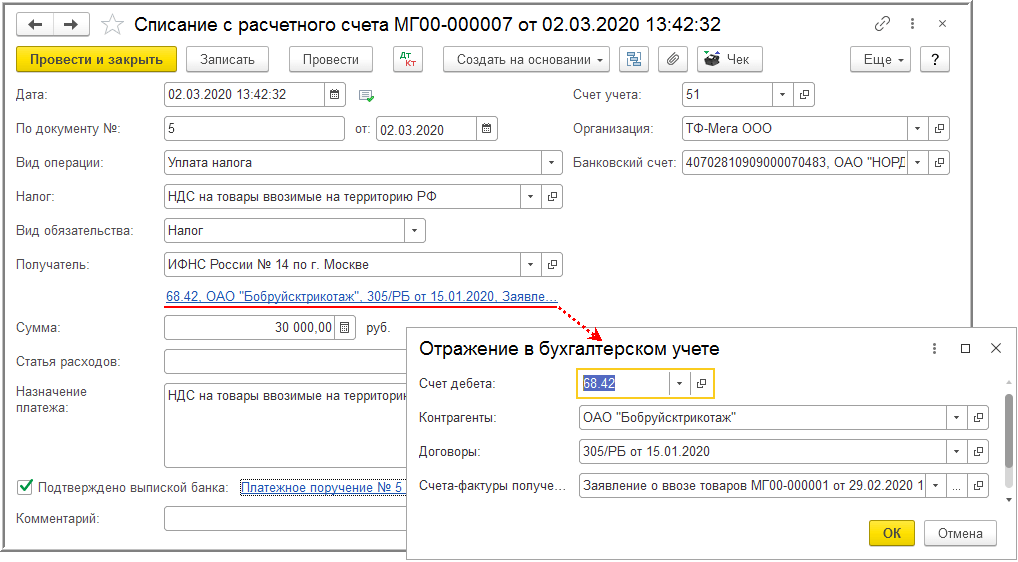

Документ «Списание с расчетного счета» (рис. 23) можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

Однако, если платежные поручения создаются не в программе «1С:Бухгалтерия 8», то создание платежного поручения в базовой версии «1С:Бухгалтерия 8» может не понадобиться. В этом случае вводится только документ «Списание с расчетного счета», который формирует необходимые проводки.

При заполнении документа «Списание с расчетного счета» необходимо указать вид операции: уплата начисленной суммы НДС.

Рис.23

В случае проведения документа будет сформирована бухгалтерская проводка:

по дебету счета 68.42 и кредиту счета 51 — на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2020 года белорусских товаров, и составляющую 30 000,00 руб. (120 000,00 руб. х 20% + 60 000,00 х 10%) (рис. 24).

Рис.24

Аналогичным образом производится уплата ввозного НДС, начисленного при ввозе в феврале товаров с территории Республики Казахстан и отраженного в соответствующем заявлении о ввозе товаров (рис. 25).

Рис.25

5. Заявление налогового вычета при ввозе товаров ЕАЭС

В соответствии с п. 26 Протокола о косвенных налогах организация-импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз. 3 пп. «е», абз. 3 пп. «к» п. 6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137); письмо Минфина России от 13.03.2012 № 03-07-08/69).

Подтверждение уплаты НДС производится с помощью регламентной операции «Подтверждение оплаты НДС в бюджет», которая вызывается из списка «Регламентные операции НДС» по кнопке «Создать» (раздел «Операции — подраздел Закрытие месяца — Регламентные операции НДС») (рис. 26).

Также документ «Подтверждение оплаты НДС в бюджет» может быть сформирован из документа «Заявление о ввозе товаров» по кнопке «Создать на основании» (рис. 14).

В документе «Подтверждение оплаты НДС» сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке «Заполнить».

Для того чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу «Отметка о регистрации» табличной части документа «Подтверждение оплаты НДС в бюджет» (рис. 26).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

· 4 цифры — код налогового органа, который присвоил этот регистрационный номер (НННН);

· 8 цифр — дата регистрации заявления (ДДММГГГГ);

· 4 цифры — порядковый номер о регистрации в течение дня (ХХХХ).

Рис.26

После проведения документа «Подтверждение оплаты НДС в бюджет» в регистр «Журнал учета счетов-фактур» вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом (рис. 27).

Рис.27

Также в регистр «НДС Покупки» по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы «Событие» и «Дата события») и стоимостных значений (графы «Сумма без НДС» и «НДС») (рис. 28).

Рис.28

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 5.3 «Предъявление к вычету суммы НДС, уплаченной при ввозе товаров») производится документом «Формирование записей книги покупок», который вызывается из списка «Регламентные операции НДС» по кнопке «Создать» (раздел «Операции — подраздел Закрытие месяца»).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке «Приобретенные ценности» (рис. 28).

Для заполнения документа по данным учетной системы целесообразно использовать команду «Заполнить» (рис. 29).

ВНИМАНИЕ! Под табличной частью документа «Формирование записей книги покупок» приводятся сведения о рассчитанной доле налоговых вычетов от суммы начисленного с налоговой базы налога:

· за соответствующий налоговый период — в целях применения п. 8 ст. 88 НК РФ;

· за 12 месяцев — в целях соблюдения безопасной доли вычетов согласно п. 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

Рис.29

После проведения документа «Формирование записей книги покупок» будут сформированы бухгалтерские проводки (рис. 30):

по дебету счета 68.02 и кредиту счета 19.10 — на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Рис.30

В регистр «НДС Покупки» будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок (рис. 31).

Рис.31

В регистр «НДС предъявленный» по каждой партии товаров будет внесена запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» (рис. 32).

Рис.32

Основываясь на информации регистра «НДС Покупки» будут внесены надлежащие записи в книгу покупок за 1 квартал 2020 года (рис. 33) (раздел «Отчеты — подраздел НДС»).

Рис.33

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

· в графе 2 — код вида операции «19», который соответствует значению «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· в графе 3 — номер и дата отметки налогового органа на Заявления о ввозе (пп. «е» п. 6 Правил ведения книги покупок);

· в графе 7 — реквизиты документов, подтверждающих уплату НДС в бюджет (пп. «к» п. 6 Правил ведения книги покупок).

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены в разделе 3 налоговой декларации по НДС за 1 квартал 2020 года, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (раздел «Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты») (рис. 34).

Рис.34

Сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС за 1 квартал 2020 года (рис. 35).

Рис.35

Вот мы с Вами и разобрали подробно каждое действие, которое нам следует выполнить, чтобы правильно отразить в 1С импорт товаров из ЕАЭС. Полагаю, что на данном примере мы наглядно показали – четкие действия приводят к правильному результату!

Однако хочется отметить тот факт, что существует очень много по-настоящему сложных моментов, поэтому если у Вас вдруг возникнут вопросы – Вы смело можете позвонить или написать нас. Мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Наталья Митницкая

Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция импорта: как начать импортировать товары?

21/04/2020

Несмотря на изменчивую экономическую ситуацию торговля импортными товарами остаётся финансово привлекательным бизнесом. Большинство начинающих импортёров рассматривают варианты импорта товаров из Китая в Россию, однако уже на этапе планирования работы сталкиваются с непониманием, как правильно начать импорт товаров.

Вопросов, связанных с началом импортных поставок товаров, действительно много. Юристы нашего центра специализируются на юридическом сопровождении деятельности импортёров с 2009 года и хорошо знакомы с главными проблемами, возникающими у предпринимателей на стадии начала деятельности.

Разбираемся, как начать импортную деятельность, с какими рисками и проблемами придётся столкнуться будущему импортёру и как их можно решить.

Пошаговая инструкция по импорту

Данная инструкция актуальна как для предпринимателей, планирующих импорт товаров из Китая в Россию, так и для бизнесменов, работающих с поставки внутри ЕАЭС, то есть при импорте товаров из Беларуси, Казахстана, Армении, Киргизии.

Пошаговая инструкция по импорту товаров, подготовленная нашими юристами, касается исключительно конкретных шагов по началу внешнеэкономической деятельности.

Общие вопросы, связанные с выбором товара, поиском поставщиков, согласования условий поставок, ведения переговоров и бизнес-планирования в данной инструкции рассмотрены не будут.

Рекомендуем ознакомиться: «Как стать участником ВЭД?»

Итак, как начать импортировать товары в Россию?

1. Согласование условий импортной сделки

Первым подготовительным шагом является согласование коммерческих условий поставок с поставщиком товаров.

Ориентировочными вопросами, которые необходимо согласовать импортёру со своим поставщиком, являются следующие:

- Каким требованиям должен соответствовать импортируемый товар?

- Каким образом будет производиться оплата за поставку импортируемых товаров?

- Оплата будет производиться прямым банковским платежом или аккредитивом? В какой валюте?

- Предусмотрено ли кредитование или факторинг?

- В каком размере и в какие сроки импортёр должен внести предоплату за товар?

- В какой момент происходит окончательный расчёт?

- Каковы условия поставки согласно терминам Incoterms® 2020?

- Каким видом транспорта будут осуществляться поставки?

- Какие требования предусмотрены к гарантиям качества на товар?

- Какие требования к упаковке и маркировке товара?

- Какой предусмотрен порядок урегулирования споров?

Указанный перечень вопросов не является исчерпывающим и касается только ключевых условий импортной сделки. В зависимости от обстоятельств каждой ситуации список условий может меняться, поэтому важно проговорить с поставщиком все детали работы.

2. Проверка поставщика товаров

После согласования всех ключевых коммерческих условий по импорту товара необходимо запросить у поставщика его реквизиты и дополнительные сведения для проверки его благонадёжности.

Рекомендуем также ознакомиться: «Как проверить поставщика в Китае?»

Пренебрежение проверкой контрагента может привести не только к возникновению убытков ввиду нарушения недобросовестным поставщиком своих обязательств по поставке товара, но и к административным штрафам импортёра за нарушение валютного законодательства и дополнительным расходам на урегулирование спора во внесудебном или судебном порядке.

3. Разработка контракта на импорт товаров

Удостоверившись в благонадёжности продавца и согласовав все ключевые условия по поставкам товара, необходимо перейти к основе любой внешнеторговой сделке – разработке внешнеторгового контракта.

Составление внешнеторгового контракта – ключевой и основополагающий элемент импортной сделки. Грамотно составленный импортный контракт защитит импортёра в возможных спорах с поставщиков, а также оградит от возможных претензий со стороны таможенных органов и органов валютного контроля.

Рекомендуем ознакомиться:

Как составить импортный контракт?

Внешнеторговый контракт: на что обратить внимание?

При разработке и согласовании импортного контракта есть много нюансов, которые нельзя игнорировать.

4. Открытие валютного счёта

Параллельно с подготовкой импортного договора необходимо открыть валютный счёт в банке. После заключения контракта его необходимо согласовать с валютным контролем банка и поставить на учёт. Необходимость постановки контракта на учёт и порядок взаимодействия с валютным контролем банка зависят от суммы контракта.

На данный момент установлены следующие ограничения для импортных поставок:

- Если сумма контракта составляет до 200 тыс. руб., такой договор на учёт не ставится, валютный контроль осуществляется в упрощённом порядке;

- Если сумма контракта равна или более 3 млн. руб., то такой контракт подлежит обязательной постановке на учёт и валютному контролю в общем порядке

Валютное законодательство регулярно меняется, поэтому действующие ограничения необходимо уточнять у операциониста банка или у юристов нашего центра.

5. Внесение предоплаты за товар

После открытия валютного счёта и постановки контракта на учёт в большинстве случаев следующим шагом для начала импорта товаров является оплата авансового платежа поставщику.

После внесения предоплаты или параллельно с этим этапом необходимо подготовиться к таможенному оформлению и декларированию импортируемого товара.

6. Подготовка к декларированию товаров

Если речь идёт об импорте товаров из Беларуси, Казахстана или других стран-участниц ЕАЭС, то для таких поставок действуют упрощенные правила. В частности, декларирование при импорте таких товаров является статистическим, то есть импортёру достаточно сдать статистическую отчётность при перемещении товаров внутри ЕАЭС.

Рекомендуем ознакомиться: «Что делать, если забыли сдать статистическую отчётность?»

Если речь идёт об поставках товара из стран за пределами ЕАЭС, например, импорте из Китая, то декларанту необходимо подготовиться к полноценному процессу таможенного оформления.

Этап таможенного оформления и декларирования товаров является самый сложным этапом процесса импорта товаров. Значительный объём регулирующего законодательства, огромное число нюансов процедуры и пристальное внимание со стороны контролирующих органов не позволяют начинающему импортёру полностью избежать рисков привлечения к ответственности за несоблюдение требований.

В практике наших юристов высокая доля дел связана именно с ошибками, допущенными импортёрами в начале свой деятельности. Нарушение требований таможенного и валютного законодательства при импорте товаров грозит не только серьёзными штрафами, но может привести и к полной остановке деятельности импортёра.

Рекомендуем начинающим участникам ВЭД на старте деятельности по импорту товаров не пренебрегать помощью профессиональных таможенных юристов и услугами таможенных представителей при декларировании товара.

Расходы на оплату знаний и опыта профессионалов многократно окупятся за счёт снижения рисков нарушения импортёром требований таможенного, валютного, налогового законодательства.

Помните: проблему всегда дешевле предотвратить, чем устранить её последствия.

Опытные таможенные юристы помогут сориентироваться по необходимому комплекту товаросопроводительных документов, проконсультируют по вопросам определения кода ТН ВЭД на товар и подтверждения таможенной стоимости товаров, составят грамотный импортный контракт и полностью возьмут на себя юридическое сопровождение ВЭД при импорте товаров.

7. Список документов для импорта товаров

Вне зависимости от того, самостоятельно ли будет декларироваться импортный товар или при участии таможенного представителя, импортёру необходимо подготовить примерно следующий комплект документов и сведений:

- Подробное описание товара, техническую документация на него, фотографии товара – это необходимо для определения кода ТН ВЭД на товар;

- Импортный контракт со всеми дополнительными соглашениями;

- Спецификацию к контракту ВЭД на поставку товара;

- Инвойс, его проформу при наличии;

- Прайс-лист на товар при наличии;

- Коммерческое предложение при наличии;

- Транспортные документы (коносаменты, CMR, транспортные накладные и проч.);

- Разрешительные документы на товар (при необходимости), конкретный перечень будет зависеть от специфики товара;

- Копию экспортной декларации;

- Платёжные документы на товар;

- Документы на перевозку, страхование груза и проч.

Очевидно, что в зависимости от специфики товара и условий сделки комплект документов может меняться. Перед началом импорта товаров необходимо проконсультирироваться с юристами по комплекту необходимых для ввоза товаров документов.

8. Прохождение таможенного контроля

Следующим этапом импорта товаров является прохождение таможенного контроля. При отсутствии сомнений таможни в части заявленной таможенной стоимости и правильности кода ТН ВЭД товар будет выпущен в свободное обращение, и импортёр может им распоряжаться по своему усмотрению.

Важно помнить, что срок таможенного контроля составляет 3 года.

Соответственно, даже после выпуска товаров таможня может провести проверку и в случае выявления нарушений доначислить таможенные платежи или привлечь к административной или уголовной ответственности за нарушение таможенного законодательства.

Консультации по импорту товаров

Юристы нашей компании готовы оказать любую возможную помощь начинающим импортёрам, как в форме консультаций по отдельным вопросам импорта товаров в Россию, так и комплексного юридического сопровождения, которое позволит переложить риски импорта на плечи профессиональных таможенных юристов.

Стоимость услуг наших юристов несоизмеримо ниже, чем возможные расходы, связанные с нарушением законодательства при импорте товаров.

По ряду вопросов юристы нашего центра оказывают бесплатные юридические консультации по ВЭД.

Для начинающих импортёров действуют специальные условия на абонентское юридическое сопровождение.

НДС при импорте из ЕАЭС

Все компании и предприниматели, закупающие товары у партнеров из Белоруссии, Казахстана, Кыргызстана и Армении, обязаны платить налог на добавленную стоимость.

Правило распространяется не только на налогоплательщиков на ОСНО, но и на тех, кто применяют спецрежимы и УСН. Руководствоваться здесь нужно п. 1 ст. 7 НК и приложением 18 к Договору о Евразийском экономическом союзе.

НДС платит импортер в стране ввоза, то есть российский покупатель перечисляет налог в России. Так как между странами-участниками ЕАЭС нет таможенного контроля, НДС нужно перечислять в ФНС. В то время как при импорте из других стран получатель платежей по НДС — таможня.

Такой подход применяют в отношении ввезенных товаров:

- если они произведены в ЕАЭС;

- если они произведены в других государствах и выпущены в свободное обращение на территории ЕАЭС.

Ставки и расчет налога

Для товаров, ввезенных из стран ЕАЭС, в зависимости от категории товараприменяют ставку НДС 10% или 20%. Пониженная ставка распространяется на продовольствие и детские товары. На все остальное — 20%.

Величина налога определяется умножением стоимости товара на ставку налога. Если товар относится к подакцизным, то база для расчета налога — это стоимость такого товара плюс акциз.

Платить ввозной НДС нужно на отдельный КБК — 18210401000011000110.

Сформировать платежное поручение на уплату налога можно 24/7 в мобильном приложении или интернет-банке Локо-Банка. Для подключения к сервисам достаточно сделать всего несколько действий.

Когда НДС платить не нужно

Не попадают под налогообложение сделки по покупке у партнеров из ЕАЭС следующих категорий товаров (п. 2 ст. 150 НК):

- медицинские товары и изделия;

- сырье и комплектующие к медтоварам и изделиям.

При закупке последних налога не будет, если покупатель предоставит в налоговую инспекцию документ, подтверждающий отсутствие аналогов ввозимой продукции и ее целевое назначение.

До конца 2022 года не нужно платить НДС и тем, кто ввез в страну крупный племенной скот, некоторые виды животных и продукции животноводства.

Также НДС не уплачивается, если:

- товар ввезен и будет использован на территории свободной экономической зоны;

- товар перевезен из структурного подразделением компании, расположенного в Армении, Белоруссии, Казахстане или Кыргызстане, в российский офис;

- товар куплен в российской компании, расположенной в стране-участнике ЕАЭС;

- товар возвращен по гарантии.

Отчетность

За ввозной НДС импортер должен отчитаться декларацией по косвенным налогам (не путать с декларацией по НДС). Срок подачи отчета — 20 число месяца, следующего за месяцем, когда товар приняли к учету. До этой же даты нужно перечислить налог в бюджет.

Чтобы у импортера было основание предъявить уплаченный ввозной НДС к вычету в строке 160 раздела 3 обычной декларации по НДС, нужно одновременно с подачей декларации по косвенным налогам подать и заявление о ввозе товаров и уплате косвенных налогов. К последнему нужно приложить пакет документов, состоящий из договора, счета-фактуры, товаросопроводительной документации, банковских выписок и прочих подтверждающих факт ввоза товара и уплату налогов документов.

Ответное письмо о подтверждении уплаты ввозного НДС — не только основание для получение вычета, но и для применения нулевой ставки налога экспортером. Поэтому отправьте копию своему поставщику из ЕАЭС.

Получить вычет по ввозному НДС вправе только налогоплательщики на ОСНО и только в отношении товаров, которые будут использовать в облагаемых НДС операциях. А также при условии, что налог уже уплачен.

НДС при экспорте в ЕАЭС

Несмотря на то, что границ и таможенных постов между странами ЕАЭС нет, юридически государства разные. Продажа продукции покупателям из Армении, Белоруссии, Казахстана и Киргизстана прерывает цепочку уплаты и зачетов НДС в России.

Кстати, в 2022 году страны ЕАЭС договорились о переходе на расчеты в рублях. Это значит, что при продаже товаров партнерам из ЕАЭС за рубли, курсовые разницы возникать не будут. Но прохождение валютного контроля остается неизменным, так как сделка — международная.

Валютный контроль с Локо-Банком — это надежно и удобно. Наши специалисты всегда бесплатно проконсультируют по вопросам ВЭД, а также помогут составить все необходимые документы.

Государство возмещает ранее уплаченный налог российским экспортерам применяя так называемую нулевую ставку. Экспортеры, применяющие нулевую ставку, обязаны подтвердить свое право на НДС 0%.

На какие операции распространяется нулевая ставка

Перечень операций, подпадающих по НДС 0%, закреплен в п. 1 ст. 164 НК. Среди них:

- вывоз товаров;

- оказание работ или услуг, связанных с перевозкой;

- транспортировка газа, нефти и нефтепродуктов по трубопроводу.

- реэкспорт в отдельных случаях.

Как подтвердить ставку 0%

На подтверждение ставки 0 процентов у экспортера есть 180 дней с даты первого первичного документа на отгрузку (п. 9 ст. 165 НК, п. 3 ст. 128 ТК ЕАЭС).

Последовательность такова:

Шаг 1. Экспортировать товар.

Шаг 2. Подготовить комплект документов. Понадобится экспортный контракт с покупателем из ЕАЭС и заявление покупателя о ввозе товаров, а также об уплате косвенных налогов с отметкой налогового органа принимающего государства (приложение № 1 к Протоколу ЕАЭС от 11.12.2009, приказ ФНС № ММВ-7-6/634@ от 13.12.2019).

Что касается товаросопроводительной документации, то, по мнению чиновников из Минфина, она не требуется (письмо ФНС от 27.01.2022 № 03-07-08/5275). Но если от налоговиков поступит такой запрос, предоставить их нужно в течение 30 дней.

Шаг 3. Направить документы в ИФНС.

Если не уложитесь в отведенный срок, ФНС исчислит налог по обычным ставкам 10 или 20%. Позже, при предоставлении всех необходимых документов, налог можно будет пересчитать на нулевой.

Отказ от нулевого НДС

Отказаться от ставки НДС в 0% при экспорте в ЕАЭС российские поставщики не имеют права, поскольку это не предусмотрено договором ЕАЭС.

Хотите открыть бизнес?

Подробная памятка от экспертов Локо-Банка для начинающих предпринимателей

Нужная информация просто и доступно

Оставьте контакты и получите памятку на почту прямо сейчас. Это бесплатно:

Импортный НДС в декларации по НДС — 0%, 10% или 20%. Налоговой базой является сумма таможенной стоимости, пошлины на товар и акцизов.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ.

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог пойдет по ставке 20%.

Сумму импортного НДС разрешают принять к вычету. Заявить уменьшение налога вправе только компании и ИП, уплачивающие его на территории России. Если фирма — неплательщик НДС в пределах нашей страны (спецрежим или освобождение), то вычеты ей не положены.

Порядок отражения импорта в декларации по НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации. В нормативах разъясняется, каким числом проводить в декларации ввозной НДС, — не позднее срока предоставления отчета. То есть если декларируете ввоз за декабрь 2021 года до 20.01.2022, ввозной налог тоже перечисляйте до 20.01.2022.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

Сумма = налоговая база × налоговую ставку,

где:

- налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Налоговая ставка — это ставка 10 или 20%.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

НБ = ТС + ТП + АС,

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по информации из таможенной декларации;

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами;

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Как рассчитать НДС на импорт услуг

При закупках услуг у иностранного поставщика исчисление производится в особом порядке. Например, иногда покупатель выполняет роль налогового агента. Обязанности возникают, если реализация иностранных услуг производится на территории России. Российский покупатель перечисляет оплату поставщику сразу за минусом НДС. А сам налог перечисляет в государственный бюджет.

Сумма налога с оплаты поставщику перечисляют в ИФНС одновременно с оплатой услуг импортеру. Учтите особенности заполнения платежного поручения. КБК для зачисления в поле 104 укажите 182 1 03 01000 01 1000 110. Статус плательщика (поле 101) — впишите 02.

Не забудьте отчитаться перед ИФНС, то есть отразить НДС по импорту в квартальном отчете по налогу на добавленную стоимость. Подайте обычную декларацию по итогам квартала, в котором удержан агентский налог. Срок сдачи — 25 число месяца, следующего за отчетным кварталом.

Пакет необходимых документов

Перед заполнением декларационного отчета подготовьте документы, необходимые для заполнения и подтверждения импортных операций. Перечень требуемой документации:

- договоры, контракты или соглашения, на основании которых производятся импортные поставки товаров, работ, услуг;

- счета-фактуры, инвойсы, сопровождающие поставку;

- транспортные декларации, если транспортировку груза осуществляет транспортная компания;

- платежные документы (платежные поручения, чеки, квитанции, денежные переводы, банковские выписки, справки о конвертации валют и т. д.);

- таможенные декларации и справки, подтверждающие ввоз и уплату таможенных пошлин;

- декларации по акцизам при ввозе подакцизной продукции;

- прочее.

Контролеры вправе запросить иную подтверждающую документацию.

У тех, кто заполняет отчетность впервые, вызывает вопросы отражение ГТД по импорту в декларации по НДС: ее показывают в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период», в строке 150. Это регистрационный номер таможенной декларации, присваиваемый отчетности в ходе проверки таможенными органами.

Подробнее: «Как узнать и указать регистрационный номер таможенной декларации»

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общеустановленном порядке. К примеру, декларация по НДС при импорте товаров из Китая (равно как и из других стран, кроме ЕАЭС) заполняется по форме КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается.

Бланк декларации по налогу на добавленную стоимость (форма КНД 1151001) и порядок его заполнения утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014. Начиная с отчетности за 3 квартал 2021 года, применяется обновленный бланк квартального отчета (Приказ ФНС № ЕД-7-3/228@ от 26.03.2021). Но налоговики планируют изменить и его — новую отчетную форму введут с отчетности за 1 квартал 2022 года. В Приказе № ММВ-7-3/558@ разъясняется, в какой строке декларации по НДС отражается заявление о ввозе товаров и уплате косвенных налогов, — в разделе 8: в строке 020 отражается номер заявления, а в строке 030 — его дата.

Подробнее: «Декларация по НДС: инструкция по заполнению»

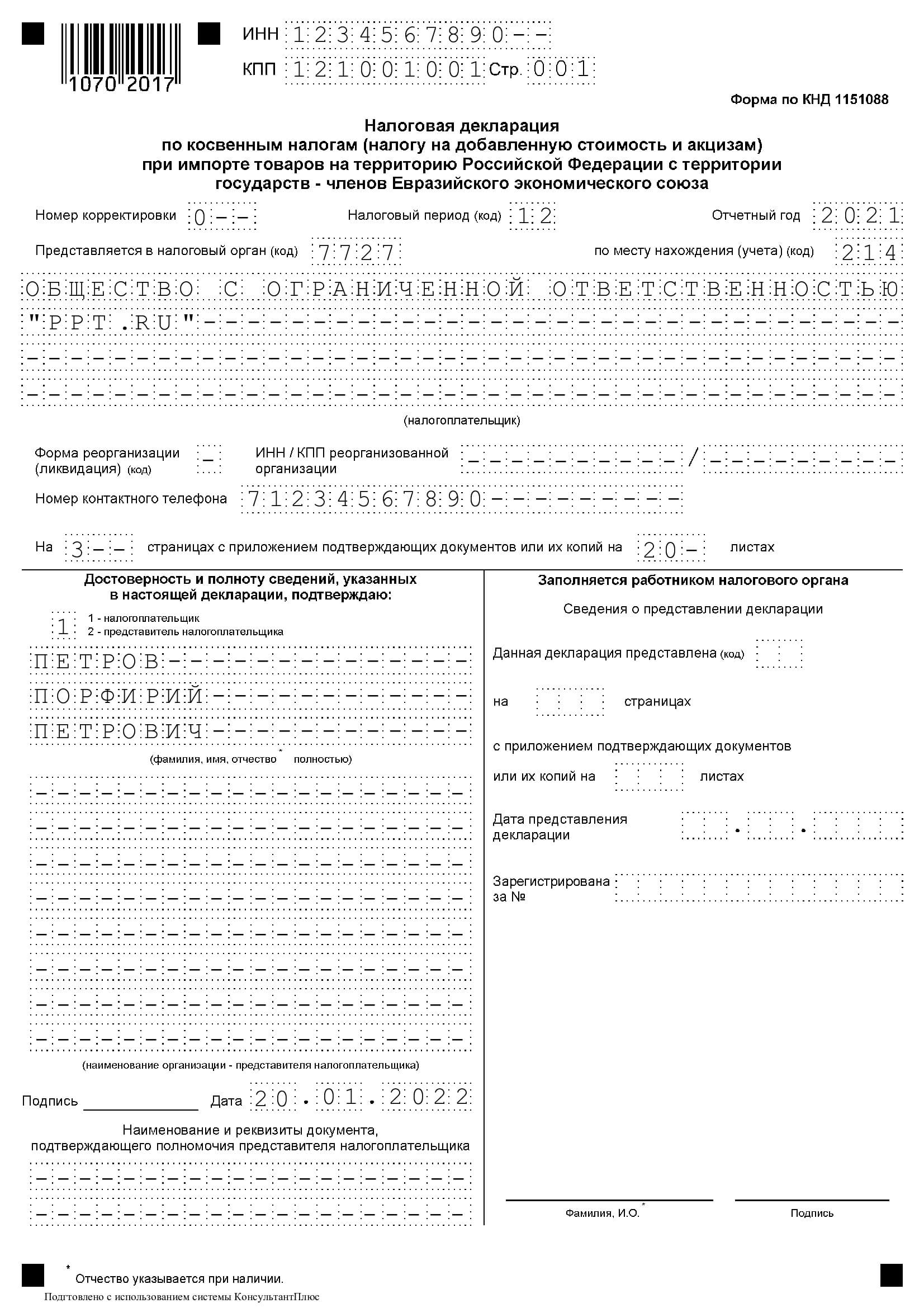

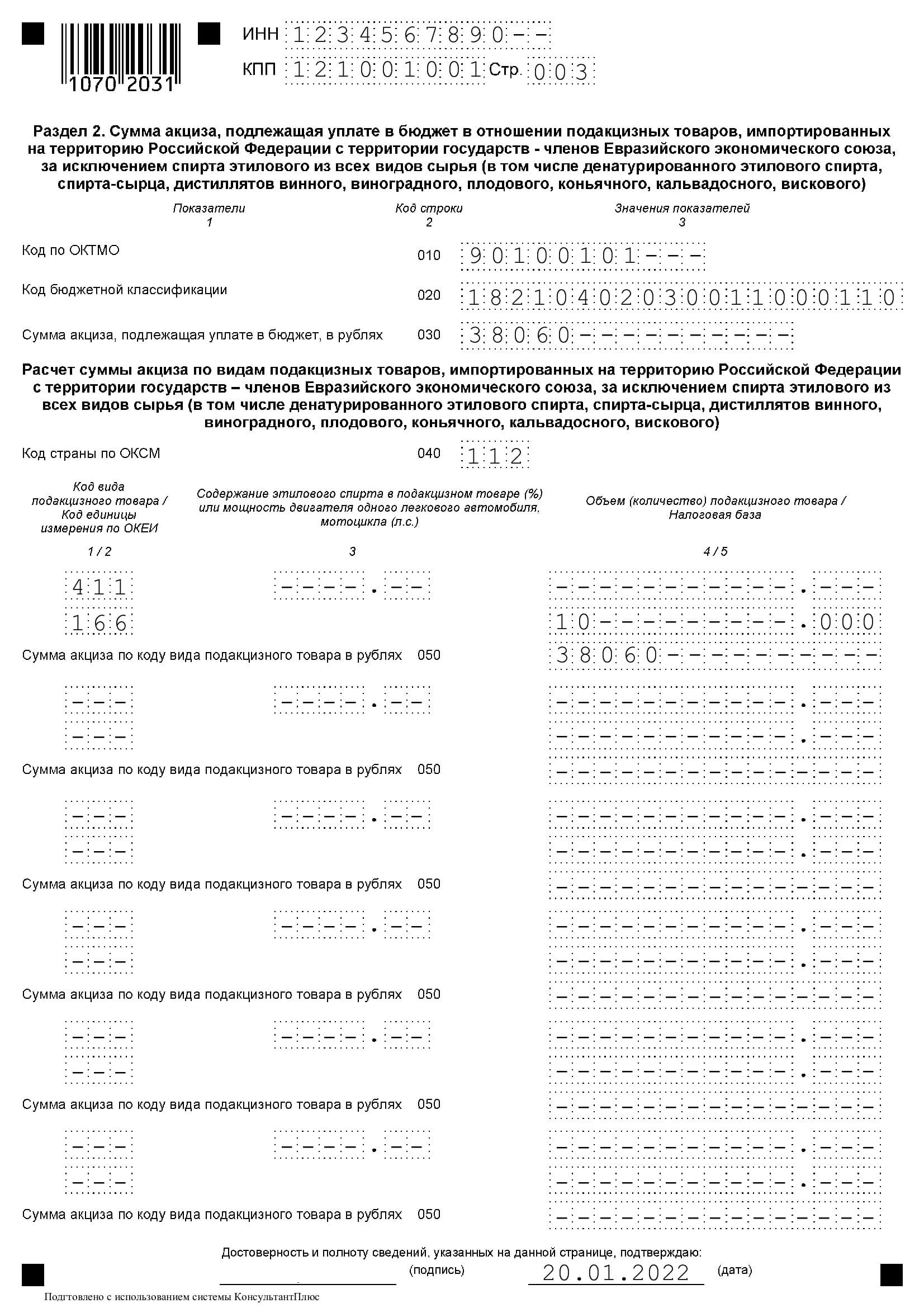

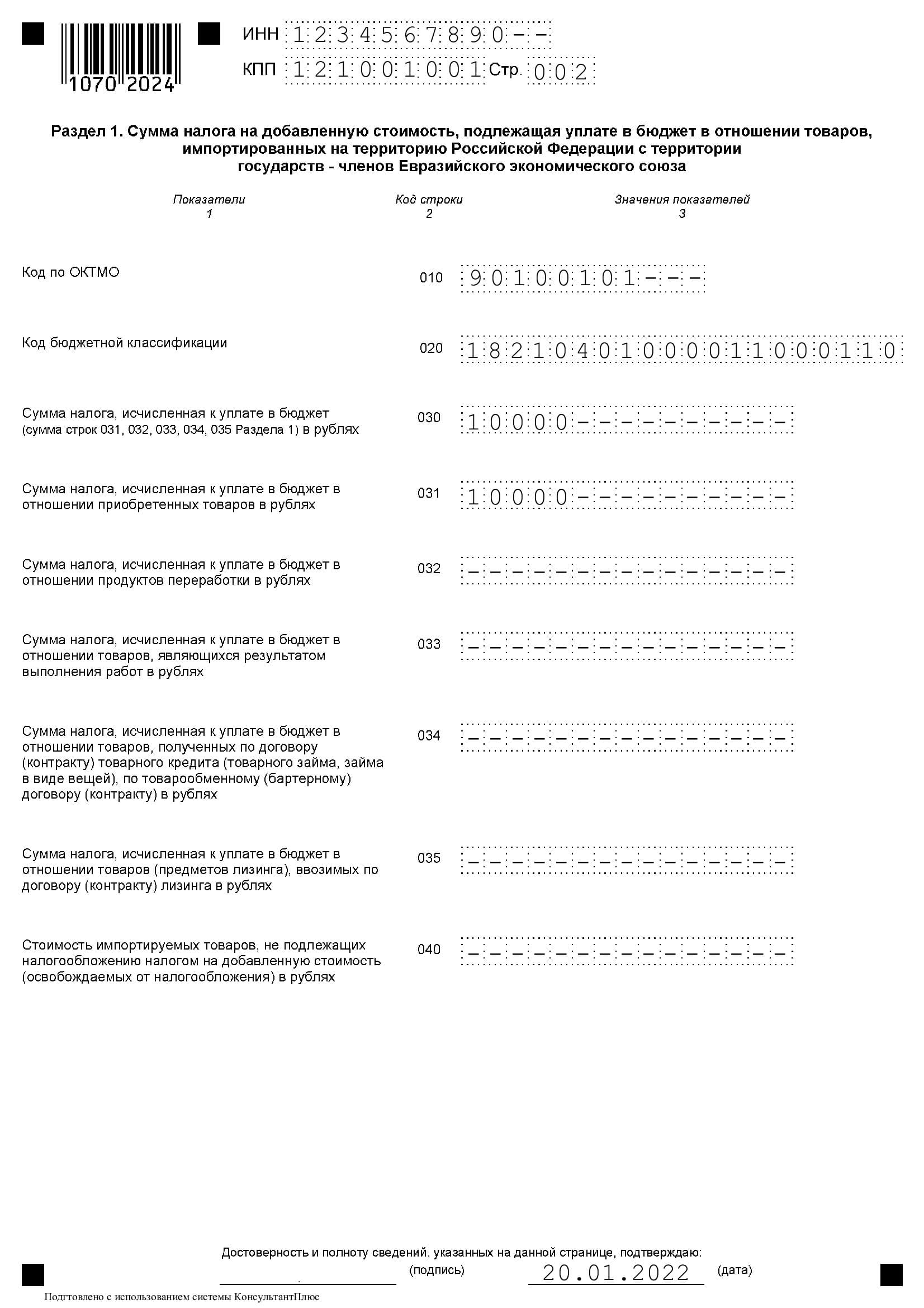

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России № СА-7-3/765@ от 27.09.2017. Структура бланка:

|

Титульный лист |

Заполняется в любом случае. |

|---|---|

|

Раздел № 1 |

Подлежит заполнению, если в отчетном периоде:

|

|

Раздел № 2 |

Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

|

Раздел № 3 |

Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция, как заполнить декларацию по НДС на импорт из стран ЕАЭС.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Налоговый период заполните в соответствии с приложением № 1 к порядку, утвержденному Приказом ФНС России № СА-7-3/765@ от 27.09.2017. Например, при заполнении декларации за январь укажите 01, февраль — 02 и так далее. Если организация находится в стадии реорганизации, то впишите 71 — код января, 72 — февраля, 73 — марта и так до кода 82 — декабрь.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2021 год отразите в поле «2021», а при подаче отчетов 2022 года — «2022».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с приложением № 2 к порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

|

Номер строки |

Что указывать |

|---|---|

|

010 |

ОКТМО — вписываем код по общероссийскому классификатору. |

|

020 |

КБК — 182 1 04 01000 01 1000 110. |

|

030 |

Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

|

031 |

Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

|

032 |

НДС с продуктов переработки. |

|

033 |

Налог с товаров, являющихся результатом выполнения работ. |

|

034 |

Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

|

035 |

НДС с лизингового платежа. |

|

040 |

Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввезенного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Пример заполнения

Рассмотрим, как заполнить декларацию при ввозе товаров из Республики Беларусь. ООО «Ppt.ru» импортирует товары от белорусских организаций.

За декабрь 2021 г. бухгалтер ООО «Ppt.ru» рассчитал косвенные налоги по закупленной у белорусской организации и ввезенной в РФ партии курительного табака весом 10 кг. Сумма налогов за декабрь 2021 г.:

- НДС — 10 000 руб.;

- акциз — 38 060 руб.

ООО «Ppt.ru» заполняет титульный лист и разделы 1, 2 декларации.

Сроки сдачи декларации

Отчитаться перед ИФНС следует до 20-го числа месяца, следующего за отчетным. Напомним, что отчетным месяцем признается месяц, в котором импортированные товары были приняты на учет. Либо месяц, в котором наступил срок оплаты лизингового платежа по договору лизинга.

Организации и ИП отчитываются на бумаге или электронно. Отчет на бумажном носителе вправе предоставить компании, в штате которых числятся менее 100 человек. Остальные обязаны сдавать декларации электронно.

Проводки

Операции по начислению налоговых платежей относите на счет 68 бухучета. Отразите в бухгалтерском учете следующие проводки по косвенным налогам НДС:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Исчислен таможенный НДС |

19 |

76, 68 |

|

Начислен НДС |

90, 91, 76, |

68 |

|

НДС принят к вычету |

68 |

19 |

|

Налог удержан налоговым агентом |

60, 76 |

68 |

Ответственность за непредоставление декларации

Не сдали вовремя декларационный отчет — ждите штрафа от контролеров. ИП или организацию оштрафуют на 5% от суммы неуплаченного налога в просроченной отчетности за каждый месяц задержки (полный и не полный).

Штраф — не меньше 1000 рублей и больше, чем 30% от всей суммы налога.

Наказание предусмотрено и для ответственного лица. Административный штраф на директора или главбуха составит 300-500 рублей.

Подача уточненки по налогу на добавленную стоимость не освобождает налогоплательщика от штрафа за просрочку первоначального отчета.