22 Март 2022

В сотрудничестве с китайскими поставщиками многие российские участники ВЭД видят серьезные перспективы. В Китае закупаются товары для огромного количества отраслей. Выйти на международный рынок может сегодня при желании практически любой бизнес. Это не так сложно, если заручиться профессиональной юридической и бухгалтерской поддержкой. Поговорим сегодня о последней. А юридические вопросы вроде проверки китайских контрагентов, согласования условий импортных сделок оставим другим экспертам.

Здравствуйте! Меня зовут Наталья, я бухгалтер компании «Бухгалтер.рф». Моя специализация – учет импорта и, в частности, импорта из Китая. Предлагаю разобрать эту большую тему в удобном формате «вопрос-ответ».

Что нужно для взаиморасчетов с китайскими поставщиками?

Импортные сделки предусматривают осуществление банковских переводов. Обычный рублевый счет ИП или компании для взаиморасчетов не подходит. Позаботьтесь о том, чтобы открыть валютный, если планируете закупать товары в Китае.

Важный момент для бухгалтеров, работающих с внешнеэкономическими сделками: банк берет комиссию за покупку валюты по курсу, проведение платежа, валютный контроль. Эта комиссия должна быть отражена в бухучете и отнесена на соответствующую статью расходов.

Что делать с валютным контролем?

Если компания импортирует товары из Китая, она автоматически попадает под валютный контроль. Несоблюдение профильного законодательства чревато большими штрафами (вплоть до соизмеримых со стоимостью партии товара). Чтобы минимизировать риски, соблюдайте сроки постановки крупных контрактов на учет, представления документов в банк, ввоза товаров на территорию страны, возврата авансов и т.д.

Как считать себестоимость?

Переходим к нюансам бухучета импорта из Китая. И начнем с того, что затраты на поставку товара формируют себестоимость последнего. Учет таких затрат осуществляется по ФСБУ 5/2019 «Запасы».

В затраты, которые формируют себестоимость импорта из Китая, включаются:

-

оплата товара по договору (со скидкой, без НДС);

-

расходы на организацию поставки;

-

расходы на подготовку импортного товара к использованию (сортировка, фасовка, улучшение характеристик и т.д.);

-

другие затраты, связанные с импортом конкретного товара или партии.

Какую первичку проверять?

Внешнеэкономическая сделка предусматривает оформление внушительного пакета документов. Если какой-то из документов отсутствует или оформлен неправильно, с учетом и налогообложением могут возникнуть проблемы. Обращаю внимание бухгалтеров на следующее: проверять нужно не только транспортные накладные, платежные документы и инвойс. Технические документы, контракт с китайским поставщиком, спецификация для валютного контроля, таможенная декларация тоже должны быть в наличии. Что касается пакета документов, его состав зависит от специфики импортируемого товара.

Контракт или инвойс?

При импорте из Китая поставка может осуществляться и по контракту, и по инвойсу. Практика показывает, что инвойсы китайские поставщики используют очень часто. И это хорошо для российских бухгалтеров.

Инвойс, по сути, представляет собой подробный, детализированный счет, в котором, кроме цены и количественных характеристик, указываются качественные характеристики товара. Реквизиты сторон и условия поставки в инвойсе тоже прописываются. Используется документ для валютного, таможенного контроля. От обычного счета-фактуры его отличают содержание и назначение. Если счет-фактура используется преимущественно для налогового учета, то инвойс разработан для бухгалтерского.

Что нужно знать бухгалтеру о регистрации контрактов?

Валютное законодательство требует регистрировать в банке импортные контракты на сумму свыше 3 миллионов рублей. Страна-поставщик при этом значения не имеет. Заказываете в Китае товары стоимостью больше 3 миллионов? Будьте готовы предоставить банку реквизиты поставщика и документы, подтверждающие сделку.

Любой зарегистрированный контракт – это дополнительный контроль. Не удивляйтесь, если банк потребует информацию по валютному платежу. Чтобы не возникло проблем и компания не попала на штраф, оформляйте платежные документы и осуществляйте переводы в соответствии с нормативными требованиями.

Какие проводки делать?

Для отражения китайского импорта в учете делаются базовые проводки: оплата за товар, уплата таможенных сборов, пошлин, начисление акцизов (если ввозится подакцизный товар), стоимость акциза в себестоимости товара, НДС, оприходование импортного товара, включение в себестоимость таможенных платежей, разница валютного курса. Состав проводок может меняться с учетом специфики поставки.

Как отражать постановку товара на учет в 1С?

Импортированный из Китая товар ставится на учет в 1С при наличии спецификации и инвойса, а также таможенной декларации на товар.Технически оприходование делается точно так же, как в случае с поступлением товара, приобретенного внутри страны. Отличий всего 2:

-

Особые параметры в карточке договора (обязательно указываются страна происхождения товара и номер ГДТ).

-

Ставка НДС.

Важно: в учетной программе должны быть отражены все разделы ГДТ, соответствующие кодам ТН ВЭД. Обращайте внимание на соответствие позиций товара указанным в декларации!

По какому курсу валют товар принимается к учету?

В отношении импорта из Китая действует общее правило: товар может быть принят к учету по курсу на дату произведенной предварительной оплаты или по курсу на дату перехода права собственности. В последнем случае необходимо учитывать международные правила Инкотермс 2020 (2010 или 2000).

Какой порядок налогообложения при импорте из Китая?

Если страна-поставщик товара членом Евразийского экономического союза не является, налогообложение осуществляется в общем порядке. То есть НДС уплачивается на таможне вместе с другими платежами.

Как посчитать НДС?

Для расчета налога рекомендуется использовать формулу:

НДС = (документально подтвержденная таможенная стоимость импортируемого товара + таможенная пошлина + акциз) * ставка налога.

Если импортируется не подакцизный товар, акциз из формулы расчета исключается.

Актуальная налоговая ставка зависит от вида импортируемого товара. Стандартная ставка составляет 20%, льготная – 10%. В отдельных случаях при реализации услуг, работ, ассоциированных с импортом, можно применять 0% НДС (НК РФ ст. 164, 165).

Начислять НДС необходимо в рублях.

Как отразить НДС и пошлины в учете?

Сумма налога, уплаченная на таможне, отражается на счете 68.

При начислении НДС делается проводка ДТ19 Кт68, при уплате – Дт68 Кт51.

Таможенные пошлины отражаются на счете 76.

Начисляется ли НДС при импорте услуг из Китая?

Налог начисляется и уплачивается импортером в случае, если он выступает в роли налогового агента. Обязанности последнего возлагаются на компанию, когда местом оказания импортных услуг является Россия. Самый простой пример – оказание китайскими специалистами консультационных услуг или организация семинаров, тренингов, которые проводятся в РФ.

Должны ли спецрежимники начислять, платить и учитывать НДС при импорте из Китая?

Предприниматели и компании, работающие на УСН, патенте плательщиками НДС не признаются. Но при импорте обязательства по начислению и уплате налога у них возникают. И это касается ввоза товаров, услуг не только из Китая.

Начисляется и уплачивается НДС в общем порядке (на таможне). Его размер зависит от актуальной ставки и подтвержденной документально таможенной стоимости товара.

Если импорт осуществляется физлицом, ввозной НДС не уплачивается.

Можно ли принять НДС к вычету?

Право принять уплаченный на таможне налог к вычету есть у каждого импортера. Для восстановления соответствующей суммы вместе с декларацией в ИФНС подается стандартный пакет документов. В него входят подтверждение перечисления ввозного НДС в бюджет, таможенная декларация, выставленный поставщикам инвойс, договор с китайской компанией.

Важно: вычет возможен только при соблюдении ряда условий (НК РФ ст. 171):

-

Налог был уплачен.

-

Сделка подтверждена первичными документами.

-

Импортированная из Китая продукция используется в налогооблагаемых операциях.

-

Товар принят к учету.

Можно ли принять к вычету НДС, уплаченный посредником?

Уплата НДС через посредника, который действует за счет импортера и по его поручению, – обычная практика для импортеров. При импорте из Китая действуют общие правила. Налог, уплаченный посредником, принимается к вычету после принятия товара к учету и при наличии документа, подтверждающего перечисление НДС в бюджет.

Если налог уплачивается таможенным представителем, работающим по договору, используется та же схема, но с небольшими нюансами. Они касаются подтверждающих документов. Для принятия НДС к вычету в пакет документов включается договор с таможенным представителем и подтверждение возмещения уплаченного им налога.

Когда ввозной НДС не принимается к вычету?

Налог не принимается к вычету в двух случаях:

-

Уплаченный на таможне НДС включен в стоимость импортированного товара.

-

Налог уплачен китайским поставщиком или комиссионером, посредником (иностранной организацией).

Что касается включения налога в стоимость импорта, есть несколько случаев, когда это является обязательным. Например, если импортированный из Китая товар используется в операциях, которые не признаются реализацией (НК РФ ст. 146). Также включают НДС в стоимость товара и не заявляют вычет налогоплательщики, освобожденные от уплаты налога. Использование импорта в операциях, не облагаемых НДС, или при производстве продукции, которая будет реализовываться за рубежом, тоже исключает оформление вычета.

Как отразить в учете расчеты по НДС?

Расчеты с таможней по самому сложному налогу в рамках импорта могут отражаться в бухучете двумя способами. Первый используется, когда налог платится по таможенной декларации (без аванса). Второй, соответственно, предусматривает перечисление таможне авансовых платежей.

Итак, если НДС платится без аванса, используются следующие проводки:

-

отражение НДС, подлежащий уплате, – Дт19 Кт68

-

уплата НДС– Дт68 Кт51

-

уплата таможенной пошлины и сбора – Дт76 Кт51

-

оприходование импортированного товара – Дт41 Кт60

-

включение таможенных платежей в стоимость импорта – Дт41 Кт76

-

принятие НДС к вычету – Дт68 Кт19

Если налог платится через депозит, расчеты отражаются проводками:

-

перечисление аванса на таможенный депозит – Дт76 Кт51

-

начисление НДС к уплате – Дт19 Кт68

-

зачет средств с депозита в счет уплаты НДС – Дт68 Кт76

-

принятие НДС к вычету – Дт68 Кт19

Что нужно импортеру для осуществления валютных операций?

Ответ очевиден: для начала нужно открыть валютный счет. Выбор валюты для взаиморасчетов – дело добровольное. Но если речь идет о сотрудничестве с китайскими поставщиками, то стоит рассмотреть возможность открытия счета в юанях.

Все валютные операции должны соответствующим образом отражаться в бухучете. Покупка и продажа валюты проводится по счету 52. Для отражения промежуточного движения средств используется транзитный счет 57. Можно отражать валютные операции и на 76 счете, открыв к нему специальный «обменный» субсчет.

Зачисление валюты, приобретенной в банке, на валютный счет отражается проводкой Дт52 Кт57 (76). Важно: в бухучете сумма показывается в рублях по курсу ЦБ на дату зачисления средств на счет.

Как учитывать курсовую разницу?

Бухгалтерии любого импортера приходится сталкиваться с учетом курсовых разниц. Они могут быть отрицательными и положительными. В первом случае разница относится на прочие расходы, во втором включается в состав прочих доходов. Положительная разница фиксируется проводкой Дт57 Кт91.1, отрицательная – Дт91.2 Кт57.

Бухучет импорта из Китая осуществляется в том же порядке и по тем же принципам, что и любой другой. И ошибки, как показывает практика, совершаются типичные. Всегда проверяйте первичные документы, научитесь рассчитывать НДС и таможенные платежи, своевременно принимайте товар к учету, включайте в доходы или расходы курсовую разницу, не забывайте о вычетах и отчетности. А если возникают вопросы, обращайтесь к специалистам по учету ВЭД.

Количество показов: 14585

Теги данной публикации: импортучет по отраслям

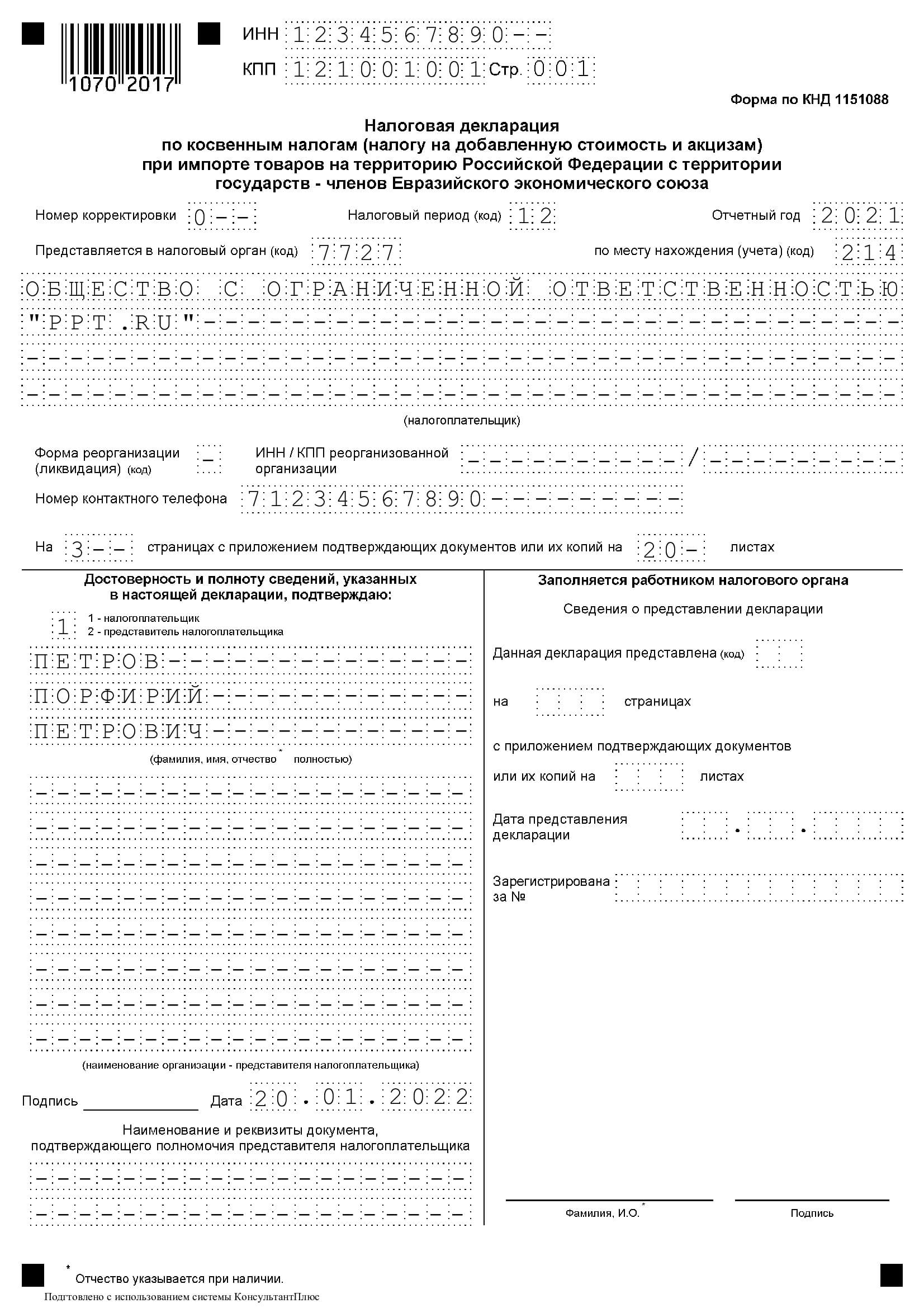

Варианты законодательного регулирования вопросов импорта

Правила, регулирующие порядок начисления НДС при ввозе товаров на территорию России, делятся на две группы, относящиеся к странам:

- входящим в Евразийский экономический союз (ЕАЭС);

- не являющимся членами ЕАЭС.

Членов ЕАЭС немного. Это Россия, Армения, Белоруссия, Казахстан и Киргизия. Для них существует единый документ, устанавливающий правила налогообложения при ввозе (Договор о ЕАЭС, подписанный в Астане 29.05.2014). Согласно этим правилам сумма НДС определяется не на таможне (ее между этими странами нет), а после принятия товаров налогоплательщиком на учет. Процедура сопровождается составлением дополнительных форм налоговой отчетности. Для платежа по налогу и подачи отчетов по нему действуют особые сроки, приходящиеся на месяц, наступающий после месяца ввоза. Платится такой налог в налоговый орган.

Не члены ЕАЭС — это все прочие страны, и в их число входит Китай. Между Россией и этими странами таможня существует, и соответственно, применяется таможенное законодательство (ТК РФ и документы, публикуемые ГТК РФ), требующее уплаты НДС в момент ввоза в качестве одного из условий, позволяющих осуществить выпуск товара на территорию России (приказ ГТК РФ от 07.02.2001 № 131).

Применять обе группы правил в части обложения ввозимого товара НДС требуется не только плательщикам этого налога, но и тем, кто ими не является, т. е. лицам, работающим на спецрежимах, а также тем, кто освобождается от необходимости уплачивать налог по ст. 145 НК РФ.

Начисление и уплата НДС при наличии таможни

Товар, проходящий через таможню, подлежит обязательному обложению налогом на добавленную стоимость (п. 1 приложения к приказу ГТК РФ № 131), если не входит в число освобождаемых от этого налога.

В каком случае можно не уплачивать НДС при ввозе товаров из Китая, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Начисляется необходимая к уплате сумма при оформлении грузовой таможенной декларации (ГТД) по ставкам налога, применяемым в России и зависящим от вида ввозимого груза (20% или 10%). Базой налогообложения становится таможенная стоимость товара, увеличиваемая на суммы ввозной таможенной пошлины и акцизов (п. 5 приложения к приказу ГТК РФ № 131). Расчет следует делать раздельно по каждой группе товаров, имеющих одно наименование, выделяя среди них облагаемые и не облагаемые акцизами, а также являющиеся продуктами переработки, направлявшимися ранее для этой цели с территории России (п. 7 приложения к приказу ГТК РФ № 131). Итоги раздельных расчетов суммируются для получения общей суммы налога, показываемого в конкретной ГТД (п. 12 приложения к приказу ГТК РФ № 131).

Оплата НДС является одним из обязательных условий для выпуска товаров с таможни. Уплатить его сумму надо в адрес таможенного органа. Поэтому налогоплательщики, регулярно осуществляющие ввоз, чтобы не допускать задержки выпуска, перечисляют в этот орган авансовые платежи, в счет которых засчитывается необходимая сумма.

ВАЖНО! С 2023 года почти все налоги уплачиваются на ЕНС в составе ЕНП. НДС, уплачиваемый на таможне, не относится к этой категории налогов.

Разрешена уплата налога лицом, не являющимся декларантом (п. 2 приложения к приказу ГТК РФ № 131). Таким лицом обычно становится российский посредник (письма Минфина России от 07.07.2016 № 03-07-08/39774 и от 02.07.2015 № 03-07-08/38192) или таможенный представитель (письмо Минфина России от 15.06.2016 № 03-07-08/34569). Уплата налога, осуществленная иностранным поставщиком или по его поручению, возможна, но не позволит в дальнейшем применить вычет по нему (письмо Минфина России от 14.06.2011 № 03-07-08/188).

В числе освобождаемых от ввозного НДС товаров (ст. 150 НК РФ, п. 13 приложения к приказу ГТК РФ № 131) есть те, для которых такая прерогатива связывается с определенным назначением их использования. Если же товар окажется используемым с иной целью, то придется начислить налог и уплатить не только его сумму, но и пени с даты ввоза, а в некоторых случаях и штраф (пп. 14, 21 приложения к приказу ГТК РФ № 131).

Особенности вычета таможенного НДС

Уплаченный при ввозе товаров НДС можно брать в состав вычетов по налогу, начисляемому к уплате при продажах на территории России (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Необходимые для его включения в вычеты условия (принятие товара к учету; предназначение для операций, облагаемых НДС; уплата налога) оказываются выполненными в момент ввоза, т. е. право на вычет возникает сразу после выпуска с таможни. Причем установление договором поставки особого момента перехода права собственности, наступающего позднее даты ввоза, значения не имеет, поскольку полученный товар всё равно принимается к учету, но только за балансом (письма Минфина России от 22.07.2016 № 03-03-06/1/42943 и ФНС России от 26.01.2015 № ГД-4-3/911).

Документом, подтверждающим сумму начисленного при ввозе налога, является ГТД. И она же выполняет роль счета-фактуры при включении сведений о вычете в книгу покупок, т. е. в графе 3 книги следует указывать номер и дату ГТД, сопровождающей ввоз (подп. «е» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). ГТД, оформленную электронно (ЭТД), следует иметь в бумажной копии (письмо Минфина России от 02.03.2015 № 03-07-08/10606).

Однако одну только ГТД ИФНС при проверке права на вычет считает недостаточной для подтверждения факта уплаты налога и запрашивает у налогоплательщика дополнительную информацию об осуществлении платежей. Особенное значение такое подтверждение приобретает в случаях, когда уплата НДС на таможне осуществляется авансом. Для получения сведений о сделанных по конкретным ГТД платежах налогоплательщику придется сделать запрос в таможенный орган о выдаче ему документа, подтверждающего привязку выполненных им перечислений к конкретным декларациям (письмо ФНС России от 24.04.2018 № ЕД-4-15/7800). Действующая форма такого документа утверждена приказом ФТС РФ от 23.12.2010 № 2554.

Отражение ввозного НДС в бухучете и в декларации по НДС

В бухучете начисленный по ГТД НДС отражают проводкой Дт 19 Кт 68. Уплата его в зависимости от того, как уплачивается налог, будет показана:

- как прямой платеж по конкретной ГТД — Дт 68 Кт 51;

- как зачет соответствующей суммы в счет ранее сделанных на таможню авансовых платежей — Дт 68 Кт 76.

Вычет отобразится проводкой Дт 68 Кт 19.

Неплательщики налога на добавленную стоимость, несмотря на наличие обязанности уплачивать ввозной налог, не имеют права принять его в вычеты, уменьшающие НДС, начисляемый при реализации на территории России (поскольку не платят его). Им надлежит включать уплаченные на таможне суммы в стоимость товара (подп. 1 п. 2 ст. 171, п. 2 ст. 170 НК РФ). Также следует поступить и налогоплательщику, если он намеревается использовать ввезенное для операций, не облагаемых НДС.

Учтенный в вычетах ввозной налог, уплаченный на таможне, отразится в декларации по налогу на добавленную стоимость формы КНД 1151001, формируемой ежеквартально, где попадет в специально предназначенную для него строку 150 раздела 3.

Как рассчитать налоговую базу при импорте из стран, не входящих в ЕАЭС, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда возникает необходимость восстановить таможенный НДС?

Таможенный НДС должен восстанавливаться в случаях, предусмотренных законодательством. Все ситуации восстановления перечислены в п. 3 ст. 170 НК РФ, но к налогу, уплачиваемому на таможне, будут иметь отношение лишь такие из них: передача ввезенного имущества в уставный капитал юрлиц;

- налогоплательщик, не использовавший импортированный товар, становится неплательщиком налога или начинает применять его для операций, не требующих начисления НДС;

- налогоплательщик становится получателем возмещения бюджетом затрат, связанных с ввозом товара на территорию России.

Восстановление осуществляется, когда для него возникают основания. При переходе на спецрежим это происходит в последнем налоговом периоде, предшествующем началу применения спецрежима.

В бухгалтерских проводках восстановление налога отобразится так:

- Дт 19 Кт 68 — начислена сумма, подлежащая восстановлению;

- Дт 01 (10, 41) Кт 19 — налог учтен в стоимости товара.

В ежеквартально формируемой декларации по НДС восстановленные суммы тоже попадут в раздел 3, но в строку 090, относящуюся к начислениям.

Итоги

НДС при ввозе товаров в Россию из Китая начисляется по правилам таможенного законодательства. Его сумма отражается в грузовой таможенной декларации (ГТД). Уплата налога является обязательным условием для выпуска товара на территорию России.

Уплаченный на таможне ввозной налог можно брать в вычеты по НДС. Условия принятия в вычеты — оприходование товара, предназначенность его для облагаемых налогом операций, уплата налога — выполняются в момент выпуска на территорию России. В книге покупок такой налог отражается с отсылкой к номеру и дате ГТД. ИФНС может потребовать от налогоплательщика оформленный таможней документ, подтверждающий уплату налога по конкретной ГТД, в случае осуществления авансовых платежей по НДС в адрес таможенного органа. В обычной квартальной декларации по НДС для указания ввозного налога, уплаченного на таможне, предусмотрена отдельная строка.

В случаях, предусмотренных ст. 170 НК РФ, таможенный НДС должен восстанавливаться. В обычной квартальной декларации по НДС для восстанавливаемых сумм тоже отведена отдельная строка, в которую войдет и НДС, уплаченный на таможне, если его потребуется восстановить.

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость (п.4 ст.173 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

По общему правилу, для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

Условие 1. Местом реализации таких услуг (работ) является территория РФ;

Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств;

- с открытием счета в банке.

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Таким образом, российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Но электронные услуги, указанные в п.1 ст.174.2 НК РФ и приобретаемые у иностранных компаний, составляют исключение из этого правила (п.2 ст.161 НК РФ).

Напомним, что до 1 октября 2022 года иностранные компании, оказывающие электронные услуги, должны были встать на учет в ФНС через «Личный кабинет» в соответствии с п.4.6 ст. 83 НК РФ и уплачивать НДС по электронным услугам самостоятельно в российский бюджет. Но с 1 октября 2022 года такая обязанность для иностранных компаний, реализующих услуги в электронной форме, в т.ч. для иностранных посредников с участием в расчетах, предусмотрена только, если они оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

ФНС и Минфин разъясняют, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС, даже если иностранная компания зарегистрирована в ФНС, как компания, оказывающая услуги в электронной форме (Письмо Минфина России от 25.11.2022 г. N 03-07-08/115422). И только при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08. 2022 г. N СД-4-3/10308@).

Иными словами, при приобретении электронных услуг у иностранных компаний для возникновения обязанностей налогового агента по НДС должно выполняться условие № 2 или иностранная компания должна стоять на учете в соответствии с пп.4.6 ст.83 НК РФ.

Аналогичные выводы следуют из обновленного порядка заполнения декларации по НДС (п.37.3 Порядка заполнения налоговой декларации по НДС в ред. Приказа ФНС от 12.12.2022 г. N ЕД-73/1191@).

Не все услуги, оказываемые через Интернет, относятся к электронным услугам. Перечень электронных услуг закрытый и он приведен в п.1 ст.174.2 НК РФ. Там же приведены услуги, которые не относятся к электронным.

Например, передача прав на использование программы ЭВМ через сеть «Интернет», в том числе путем предоставления удаленного доступа к ней относится к электронным услугам. А реализация (передача прав на использование) программ на материальных носителях (например, на «флешке») к электронным услугам не относится.

Также хотим обратить особое внимание, что российская организация (или ИП), приобретающая услуги (работы) у иностранных партнеров должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ.

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Место реализации услуг зависит от вида оказываемых услуг (выполнения работ).

Приведем несколько примеров определения места реализации услуг (работ) для целей НДС.

Услуги, связанные с недвижимостью

Место реализации услуг, связанных с недвижимостью (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов) определяется по месту ее нахождения.

Иными словами, если иностранная организация выполняет строительно-монтажные работы по строительству недвижимости на территории иностранного государства или сдает в аренду недвижимость, находящуюся за рубежом, то территория РФ не является местом реализации таких услуг, а значит российский заказчик или арендатор не является налоговым агентом по НДС (пп.1 п.1 и пп.1 п. 1.1 ст.148 НК РФ, п.2 и пп.1 п.29 Протокола).

Услуги, связанные с движимым имуществом

Место реализации услуг, связанных с движимым имуществом (в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание) определяется по месту нахождения имущества. Так, если, например, иностранная компания осуществляет ремонт оборудования (движимого имущества), находящегося на территории иностранного государства, то территория РФ не является местом реализации таких работ (пп.2 п.1.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Но если для ремонта оборудования специалисты иностранной компании выезжают к российскому клиенту и производят ремонт на территории РФ — у российского заказчика возникают обязанности налогового агента по НДС, поскольку местом реализации таких услуг будет территория РФ (пп.2 п.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Услуги в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта

Если фактически услуги оказываются на территории РФ, то местом их реализации является РФ (пп. 3 п.1 ст.148 НК РФ, пп.3 п.29 Протокола). И наоборот. Например, при проведении обучения за рубежом у российского покупателя обязанностей налогового агента по НДС не возникает.

Услуги иностранного перевозчика (НЕ налогоплательщика ЕАЭС)

Местом реализации таких услуг будет являться территория РФ только в случае, если пункт отправления и пункт назначения находятся на территории РФ, т. е. если с иностранным перевозчиком заключен договор на перевозку груза по территории РФ. Исключение составляют услуги по перевозке пассажиров и багажа, оказываемых иностранными лицами не через постоянное представительство этого иностранного лица (пп.4.1 п.1, пп.5 п.1.1 ст.148 НК РФ).

Но если договор перевозки заключен с налогоплательщиком государства — члена ЕАЭС, местом реализации будет считаться территория этого государства ЕАЭС. Т. е. заключая договор на перевозку грузов с налогоплательщиком Беларуси, Казахстана, Армении или Киргизии, российская организация не должна исполнять обязанности налогового агента по НДС, независимо от маршрута пути такого перевозчика (пп.5 п.29 Протокола).

Услуги иностранных посредников (агентов, комиссионеров)

Территория РФ не является местом реализации услуг иностранных посредников, реализующих или оказывающих содействие в реализации товаров (работ, услуг) российских компаний или ИП (п.2 ст.148 НК РФ, пп.5 п.29 Протокола), а также посредников НЕ из ЕАЭС, приобретающих для российского комитента или принципала товары (работы, услуги) от своего имени (п.2 ст.148 НК РФ). Соответственно при приобретении таких услуг российский комитент или принципал не будет исполнять обязанности налогового агента по НДС.

Место реализации многих услуг (работ) определяется «по покупателю», т. е. местом их реализации является территория РФ, если покупатель — российский налогоплательщик. Так, российская организация или ИП станет налоговым агентом по НДС, если приобретает у иностранной компании услуги по передаче, и предоставлению патентов и лицензий, консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации (пп.4 п.1 ст.148 НК РФ и пп.4 п. 29 Протокола).

Также «по покупателю» определяется место реализации услуг по передаче прав на программы ЭВМ (пп.4 п.1 и п.2 ст.148 НК РФ и пп.4 п. 29 Протокола). Т. е. если российская организация или ИП приобретает у иностранной компании права на программы ЭВМ, местом реализации таких услуг является территория РФ.

Место реализации электронных услуг, указанных в п.1 ст.174.2 НК РФ и оказываемых иностранными лицами из стран «дальнего зарубежья» (НЕ из стран ЕАЭС), также определяется «по покупателю» (пп.4 п.1 и пп.4 п.1.1 ст.148 НК РФ). Соответственно при приобретении электронных услуг российскими ИП или организациями, местом их реализации является территория РФ.

Но при работе с партнерами из ЕАЭС для определения места реализации услуг, оказываемых через Интернет, нужно определить место реализации таких услуг (работ) в соответствии с Протоколом. В нем нет понятия «электронные услуги», поэтому нужно смотреть наименование услуг (работ), независимо от того, как они оказываются.

Например, местом реализации услуг по администрированию сайтов в Интернет, оказываемых организациями или ИП из стран ЕАЭС, территория РФ не является (пп.5 п.29 Протокола). Поэтому российский покупатель не является налоговым агентом и российский НДС не уплачивается. Но местом оказания рекламных услуг, в т.ч. через Интернет, приобретаемых российскими покупателями у налогоплательщиков ЕАЭС, будет территория РФ (пп.4 п.29 Протокола) и такие услуги в соответствии с п.1 ст.174.2 НК РФ относятся к услугам в электронной форме.

Если местом реализации услуг является территория РФ и компания, зарегистрированная в государстве-ЕАЭС, стоит на учете в ФНС, например, как плательщик НДС по электронным услугам, оказываемым физическим лицам на территории РФ (п.4.6 ст.83 НК РФ), то нужно определить принадлежность этих услуг к электронным услугам, указанным в п.1 ст.174.2 НК РФ. Если они названы в п.1 ст.174.2 НК РФ, то российский покупатель (организация или ИП) должна выполнить обязанности налогового агента по НДС. А если НЕ названы, то обязанность по уплате НДС лежит на самой иностранной компании, но, как уже говорилось, российский покупатель может выполнить обязанности налогового агента добровольно.

Если местом реализации услуг (работ), оказываемых компанией или ИП из ЕАЭС, является территория РФ и они НЕ зарегистрированы в налоговых органах РФ, то покупатели таких услуг (работ) должны выполнять обязанности налогового агента по НДС, независимо от того, относятся ли оказываемые услуги (работы) к электронным услугам.

В случае, если иностранная организация выполняет (оказывает) несколько видов работ (услуг) и реализация одних работ (услуг) носит вспомогательный характер по отношению к реализации других работ (услуг), местом реализации вспомогательных работ (услуг) признается место реализации основных работ (услуг) (п.3 ст.148 НК РФ, п.33 Протокола).

Документами, подтверждающими место выполнения работ (оказания услуг), являются (п.4 ст.148 НК РФ, п.30 Протокола):

- контракт, заключенный с иностранным лицом;

- документы, подтверждающие факт выполнения работ (оказания услуг).

Как налоговому агенту исчислить и уплатить НДС?

Когда платить?

При приобретении работ или услуг налоговый агент должен исчислить НДС при перечислении денег иностранной компании (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634), т. е.:

- при перечислении предварительной оплаты или

- при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты с иностранным исполнителем еще не произведены, то налоговой базы по НДС у налогового агента не возникает. Минфин РФ разъясняет, что уплачивать «агентский» НДС в бюджет до момента выплаты (перечисления) денежных средств иностранному лицу не следует (Письмо Минфина России от 07.12.2018 г. N 03-07-08/88932).

До 1 января 2023 года исчисленный и удержанный НДС налоговый агент, приобретающий услуги (работы), должен был перечислить в бюджет одновременно с выплатой (перечислением) денежных средств иностранным партнерам. Причем банк, обслуживающий налогового агента, не вправе был переводить деньги «иностранцу», если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п.4 ст.174 НК РФ в ред. До 01.01.2023 г.).

Но с 1 января 2023 года сроки перечисления «агентского» НДС изменены. Он перечисляется в общеустановленном порядке в составе единого налогового платежа: по 1/3 от исчисленной суммы НДС не позднее 28-го числа каждого месяца, следующего за прошедшим кварталом (п.1 ст.174 НК РФ).

Как исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 20/120 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 20% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 25.11.2022 г. N 03-07-08/115422, от 23.07.2021 г. N 03-07-14/59243, от 13.04.2016 N 03-07-08/21231, от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 120 евро (100 евро + 100 евро x 20%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 07.12.2018 г. N 03-07-08/88932, от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@ — данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

- в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры);

- в строке 2б (ИНН/КПП продавца) можно поставить прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

- в строке 5, по мнению автора, с 1 января 2023 года следует указывать номер и дату «платежки» на перечисление оплаты «иностранцу». Ранее указывали реквизиты «платежки» на перечисление НДС в бюджет. Но как уже говорилось, сроки перечисления удержанного налога для «иностранных агентов», приобретающих работы и услуги изменены и формально данное требование утратило силу (пп. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно). Вероятно, в ближайшее время в Правила заполнения счетов-фактур тоже внесут уточнения.

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 20/120. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 20%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 20/120 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и  (см. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

(см. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в квартале перечисления денег иностранному партнеру), независимо от даты его выставления (пп. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Как налоговому агенту учесть исчисленный НДС?

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, исчисленный налоговым агентом можно принять к вычету (п.2.2, 3 ст.171 и п.1 ст.172 НК РФ в ред. Федерального закона от 28.12.2022 N 565-ФЗ с 01.01.2023 г., Письмо Минфина России от 16.11.2020 N 03-07-08/99626).

До 1 января 2023 года налоговые агенты могли принимать к вычету удержанный НДС только после его фактической уплаты в бюджет. Но с 1 января 2023 года из-за введения единого налогового платежа (ЕНП) «агентский» НДС уплачивается в его составе. По общему правилу ЕНП засчитывается в счет исполнения обязанностей налогоплательщиков и налоговых агентов в день наступления срока уплаты. Поэтому законодатели решили, что налоговые агенты сразу смогут «зачесть» (принять к вычету) агентский НДС, как только его удержат и начислят. Вычет НДС налоговые агенты производят на основании документов, подтверждающих исчисление сумм налога (п.1 ст.172 НК РФ в ред. с 01.01.2023 г.). Т.е. если налоговый агент, например, в 1-м квартале 2023 года при перечислении денежных средств за оказанные иностранной компанией услуги удержал НДС и отразил эти суммы в Разделе 2 декларации по НДС, то в этой же декларации начисленные суммы «агентского» НДС могут быть приняты к вычету.

Но, обратите внимание! Вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо Минфина РФ от 20.02.2021 г. N 03-07-08/12121, Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13). Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

Пример. 15.02.2023 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.04.2023 г. Окончательная оплата услуг была произведена 04.04.2023 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

- на 15.02.2023 г. — 86 руб.

- на 04.04.2023 г.- 87 руб.

При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 600 евро (500 + (500*20%)), соответственно НДС составляет 100 евро (600 евро*20/120), что по курсу на дату оплаты услуг (15.02.2023 г) соответствует 8600 руб. (100*86 руб.). Данная сумма должна быть начислена в декларации по НДС за 1-й квартал 2023 года и перечислена в бюджет в составе ЕНП по 1/3 от суммы: не позднее 28.04, 28.05 и 28.06.2023 г.

Поскольку во 1-м квартале 2023 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

При оказании услуг (01.04.2023 г.) НДС не начисляется. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.04.2023. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 100 евро (500 евро *20% или (500 + (500*20%)*20/120). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен начислить в бюджет с оплаты иностранному партнеру составит 8700 руб. (100 евро*87 руб.).

Поскольку услуги оказаны во 2-м квартале 2023 г., НДС, начисленный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету во 2-м квартале 2023 г. Т.е. в декларации по НДС за 2-й квартал 2023 года он заявит к вычету: 8600 руб. (НДС, начисленный при перечислении аванса в 1-м квартале) и 8700 руб. (НДС, начисленный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 14.07.2020 г. N 03-07-14/61018, от 17.10.2017 N 03-07-11/67480) или отказаться от него вовсе.

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Если услуги приобретаются для деятельности, указанной в п.2 ст.170 НК РФ (т.е. для необлагаемой деятельности или неплательщиком НДС), то «агентский» НДС к вычету не принимается, а учитывается в стоимости приобретенных услуг, т.е. учитывается в расходах по налогу на прибыль (п.2 ст.170 НК РФ), или при применении УСН с объектом «доходы-расходы» (если такие расходы предусмотрены нормами НК РФ).

Отчетность налогового агента

Что включить в декларацию по НДС?

Налоговые агенты — плательщики НДС сдают в налоговый орган обычную декларацию по НДС, включая в нее раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу. Налоговый вычет «агентского» НДС отражается в строке 180 раздела 3 налоговой декларации.

Налоговые агенты, не являющиеся налогоплательщиками НДС, тоже обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором была перечислена оплата (абз. 1 п. 5 ст. 174 НК РФ). Причем, декларацию можно представить в бумажной форме (абз. 2 п. 5 ст. 174 НК РФ), хотя на практике такая декларация вызывает удивление у налоговых инспекторов.

Налоговые агенты, НЕ являющиеся налогоплательщиками НДС (применяющие УСН, ПСН, а также освобожденные от исполнения обязанностей налогоплательщика в соответствии со статьями 145 и 145.1 НК РФ) заполняют в декларации по НДС титульный лист и раздел 2 декларации. При отсутствии показателей для заполнения раздела 1 декларации в его строках ставятся прочерки. При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231» (п.3 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Понятно, что «агентские» счета-фактуры, составленные при перечислении оплаты иностранному партнеру, у плательщиков НДС должны быть отражены в Разделе 9 декларации по НДС (данные из книги продаж), а при принятии это налога к вычету — в Разделе 8 декларации (данные из книги покупок).

А обязан ли неплательщик НДС, применяющий спецрежимы, например «упрощенку», включать в декларацию по НДС Раздел 9 декларации (данные из книги продаж)? Как уже упоминалось, Порядок заполнения декларации требует от таких налоговых агентов включить в декларацию только титульный лист, Раздел 1 и Раздел 2 (п.3 Порядка заполнения налоговой декларации). Кроме того, несмотря на то, что все налоговые агенты, приобретающие работы или услуги у иностранных партнеров обязаны выставлять счета-фактуры (п.3 ст.168 НК РФ), обязанность вести книгу продаж установлена только для налогоплательщиков НДС (п.3 ст.169 НК РФ).

Таким образом, по мнению автора, формально у «спецрежимников», исполняющих обязанности налогового агента по НДС нет обязанности вести книгу продаж и заполнять Раздел 9 декларации по НДС. Но многие эксперты считают иначе, поскольку в п. 47 Порядка заполнения декларации (в отличие от норм НК РФ) указано, что Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с НК РФ. Официальных разъяснений нам найти не удалось.

Одно можно сказать точно: налоговые органы не будут предъявлять претензий, если налоговый агент-неплательщик НДС включит в декларацию по НДС «лишний» раздел 9 и отразит в нем выставленный «агентский» счет-фактуру.

Особенности заполнения Раздела 2 декларации по НДС

Как уже говорилось, Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу, у которого приобретаются услуги (работы).

По строке 020 указывается наименование иностранного лица.

В строке 060 отражается сумма НДС, подлежащая уплате в бюджет налоговым агентом по произведенным «иностранцу» оплатам (п.37.7 Порядка заполнения декларации).

В строке 070 отражают код операции, осуществляемой налоговым агентом: 1011712 — при расчетах с иностранной компанией денежными средствами, а при безденежных расчетах —1011711.

При приобретении электронных услуг у иностранных компаний следует указывать код 1011720 — операции, указанные в пункте 10.1 статьи 174.2 НК РФ (Письмо ФНС от 28 сентября 2022 г. N СД-4-3/12845@).

Строки 30, 80 −100 в данном случае не заполняются.

***

Мы рассмотрели лишь общие вопросы определения порядка уплаты НДС или отсутствия такой обязанности при приобретении услуг (работ) у иностранных партнеров. Как показывает наша аудиторская практика, не всегда бухгалтеры могут правильно квалифицировать услуги (работы), оказываемые «иностранцами» в целях определения их места реализации по НДС. Во всех случаях необходим анализ условий заключенных договоров. Поэтому поддержка аудиторов и налоговых юристов поможет минимизировать риски возникновения споров с налоговыми органами или безосновательную уплату НДС в случаях, не предусмотренных НК РФ.

При проведении комплексного аудита в «Правовест Аудит» проводится углубленная проверка налогового учета (по НДС и др. налогам), предоставляется отчет о налоговых рисках, рекомендации по их устранению, а также отчет о выявленных резервах, в т.ч. о переплате налогов. А страховку от налоговых претензий в случае доначисления налогов за проверенный период обеспечивают наши налоговые юристы, представляющие интересы налогоплательщика в налоговых органах, расширенные финансовые гарантии и страховка Ингосстрах, компенсирующая пени и штрафы, если оспорить доначисления не удастся.

Особенности заключения договора с китайским поставщиком

Если закупка товаров разовая, то можно обойтись и инвойсом.

Для долгосрочного и регулярного сотрудничества заключите контракт. В нем нужно описать:

- предмет договора, гарантии качества товара, сертификацию и т. д;

- порядок исполнения;

- срок действия договора и срок исполнения обязательств;

- порядок расчетов, цену, валюту;

- порядок разрешения споров, применимое право и договорную подсудность;

- реквизиты сторон.

Лучше заключать контракт на основе базисных условий INCOTERMS (международных правил торговли): применение одного из терминов этой системы упростит заключение договора и сделает его условия более однозначными.

Составьте договор любом удобном для сторон языке. Если договор составлен на иностранном языке, подготовьте перевод для банка (валютный контроль). Договор с обеих сторон должен быть подписан руководителем или представителем по доверенности.

Клиенты Тинькофф Бизнеса могут конвертировать рубли в юани и обратно круглосуточно. Тинькофф продолжает работать с системой SWIFT, а валютный контроль проводит меньше чем за час.

Партнер Тинькофф Бизнеса Joom Pro поможет найти оптового поставщика из Китая — три поиска товаров на китайских фабриках бесплатно. Активируйте сервис прямо сейчас.

Растаможка

Растаможивание товаров проходит в три этапа:

- Оформление. Нужно предоставить все товаросопроводительные документы, документы на транспортное средство, используемое для доставки. Для некоторых товаров требуются сертификаты. Если товар не подлежит сертификации, то вам стоит заручится отказным письмом, его выдают аккредитованные сертификационные центры.

- Декларирование. Для подачи декларации нужно знать код ТН ВЭД ввозимого товара. Несоответствие кода ТН ВЭД, указанного в декларации, реальному — повод для обвинения в контрабанде.

- Обязательные платежи: таможенный сбор, таможенная пошлина, акциз, НДС.

Таможенный сбор

Это плата за сам факт подачи декларации. Сумма небольшая и зависит от стоимости товара.

Таможенная пошлина

Чаще всего пошлину считают в процентах от стоимости товара с учетом расходов до границы, включая транспортировку, страхование и прочие расходы. В зависимости от товара ставка может достигать 50%. Для некоторых товаров устанавливают минимальную величину пошлины на каждый ввозимый килограмм.

Для отдельных товаров пошлину считают по количеству ввозимого товара. В этом случае таможенная стоимость продукции не имеет значения.

Акциз

Его уплачивают при ввозе спирто- и нефтесодержащей продукции, табачных изделий, легковых автомобилей.

НДС

Большинство импортеров при ввозе товара из Китая уплачивают НДС (перечень товаров, которые освобождены от налогообложения, приведен в ст. 150 НК) вместе с другими платежами при прохождении таможни. Это касается и юрлиц и предпринимателей вне зависимости от применяемого налогового режима.

Сумму налога считают так:

НДС = (ТС + ТП + А) х СН,

где, ТС — таможенная стоимость товара, состоящая из суммы затрат на производство и транспортировку до границы;

ТП — таможенная пошлина;

А — акциз (если товар подакцизный);

СН — ставка налога 20, 10 или 0%.

Уплаченный на таможне налог можно принять к вычету (вернуть) при соблюдении ряда условий:

- импортер применяет общую систему налогообложения;

- НДС перечислен в бюджет;

- налогоплательщик представил документы, подтверждающие сделку;

- ввезенная продукция используется в налогооблагаемом виде деятельности;

- ввезенная продукция оприходована.

Если все условия выполнены, то при подаче декларации по НДС в налоговую вы сможете вернуть налог (принять его к вычету). При этом вам нужно обязательно подтвердить это право документами:

- таможенной декларацией;

- договором и первичными документами (счет-фактура, накладные, ТТН и др.);

- платежным поручением об уплате налога;

- документами о принятии товаров к бухгалтерскому учету.

Выбор банка

Выбор банка при ведении внешнеторговой деятельности — один из ключевых моментов, особенно в условиях санкций. Проводите расчеты с китайскими партнерами через банк, который сможет обеспечить транзакцию.

Также при выборе финансового партнера сравните тарифы на услуги: часто банки берут плату за ведение валютных счетов и комиссию за проведение платежа, выберите банк, где стоимость услуг минимальна или отсутствует вовсе.

Тинькофф — не под санкциями, международные платежи клиентов Тинькофф Бизнеса проходят без сбоев и ограничений. Нет платы за открытие и ведение валютных счетов в юанях. Переводы в юанях проводятся с комиссией от 0,1%, входящие платежи — бесплатно.

Валютный контроль

Валютный контроль — это обязательная проверка законности сделки в разрезе валютного законодательства, которую проводит банк. И при появлении сомнений в ее легитимности банк не даст провести платеж.

Клиенты Тинькофф Бизнеса проходят валютный контроль в личном кабинете, ехать с документами в банк не нужно. В большинстве случаев процедура занимает меньше часа.

Если валюта контракта — юань, то переведите сумму в рубли по курсу ЦБ, действующему на дату контракта.

Если контракт был заключен в иной валюте и затем вы решили перевести его в юани, то может возникнуть вопрос — как быть с курсом пересчета валюты, если поменять валюту контракта на юани и как правильно оформить документы, если изменилась валюта?

Решение от экспертов Тинькофф Бизнеса:

Оформите дополнительное соглашение к контракту, в котором:

- пропишите оплату в новой валюте;

- укажите, по какому курсу будет пересчет: это может быть курс ЦБ, биржи на конкретную дату.

Пример:

«Стороны определили, что цена товара устанавливается в долларах США, оплата товара будет производиться в китайских юанях. Пересчет валют осуществляется по курсу, установленному ЦБ РФ на день перечисления денежных средств».

Курс валюты может быть плавающим и зависеть от обстоятельств. Стороны могут согласовать фиксированный курс, например, 1 доллар = 6 юаней, или 1 доллар = 55 руб. Это будет фиксированный сторонами курс, исходя из которого будут происходить расчеты.

Также можно согласовать, что оплата будет проходить по курсу ЦБ на дату выставления инвойса. Как именно будет проходить пересчет из валюты договора в валюту платежа, стороны решают самостоятельно и прописывают в договоре или доп соглашении.

Если не оговорить курс пересчета, то валютный контроль при проверке платежа, по умолчанию, будет использовать курс ЦБ на дату совершения платежа.

Тинькофф Бизнес может предложить предсогласование валютного контракта на любом тарифе — просто отправьте контракт в чат с просьбой проверить перед загрузкой, и валютный контроль проверит, все ли корректно в документе с точки зрения валютного законодательства.

Как проходит валютный контроль

По рублевому эквиваленту стоимости договора можно определить, каким образом будет проходить валютный контроль.

Под постановку на учет при импорте подпадают контракты с суммой от 3 млн рублей. Предоставьте в банк контракт или его проект.

Банк зарегистрирует документ и присвоит регистрационный номер. Если вы предоставили на валютный контроль проект контракта, то подписанный оригинал нужно направить в банк не позднее 15 рабочих дней.

Если в контракте стоимость не оговорена, то на учет его нужно ставить после того, как сумма поставок превысила 3 млн рублей.

Подробно о сроках постановки контракта на учет читайте в этой статье.

Если цена контракта меньше 600 тыс. рублей, то валютный контроль проходит без прикладывания документов: достаточно сообщить в банк код вида операции.

Если оплата за рубеж проходит в рублях, код операции нужно будет указать в назначении платежа. Узнать код можно из инструкции Банка России от 16.08.2017 № 181-И.

Например, при покупке товаров за рубежом с предоплатой нужно указать код: {VO11100}. Код 11100 — означает расчеты резидента в пользу нерезидента за товары, покупаемые за рубежом через предоплату и ввозимые в РФ.

Поставить контракт на учёт нужно до первого перевода, отправить в банк документы, на основе которых делается перевод (например, составленный к этому контракту инвойс) — вместе с переводом.

Китай — это огромная фабрика недорогих и вполне качественных товаров. В России популярен бизнес с Китаем. Для его организации нужно знать английский, а лучше — еще и китайский язык, искать надежных производителей, проверять качество товара, составлять грамотные контракты и проходить таможню. Как организовать ВЭД с Китаем, расскажем в статье.

Как организовать импорт продукции

Импортировать товары из Китая можно тремя способами.

- Прямое сотрудничество с производителями

- Для этого нужно хорошо знать деловой английский и уметь самостоятельно проводить переговоры. Кроме того, понадобится проверять производителя на надежность и постоянно контролировать качество товара. Прямое сотрудничество выгодно, потому что у производителя цены ниже, чем у перекупщиков, и есть вся техническая документация на товары. Минус в том, что у производителя не очень большой ассортимент, а заказать маленькую партию товара вряд ли получится, они работают только с крупными объемами.

- Работа с китайскими торговыми компаниями

- Торговые компании покупают товары у производителя и перепродают с наценкой.

- Плюсы — в их большом опыте работы с зарубежными партнерами, хорошем знании английского, широком ассортименте и возможности покупать товары мелким оптом.

- Минусы — вы не знаете наверняка, у какого производителя они закупают товары и не можете определить величину торговой наценки, а она может быть как 5%, так и все 100%. Кроме того, торговые компании не занимаются контролем качества, поэтому, если вы получите бракованную партию товара, это станет проблемой.

- Работа с Китаем через посредников

- Для начинающих бизнесменов это самый простой вариант. У посредников есть офисы в России и Китае, хорошее знание тонкостей ВЭД, своя база надежных поставщиков, отлаженная схема транспортировки. Передача всех сложностей профессионалам поможет сэкономить время и деньги. Мы рассказывали о том, что такое аутсорсинг ВЭД и в чем его польза.

Как выбрать надежного партнера

Будьте осторожны и учитесь отличать надежных производителей от мошенников. Изучая производителей в одном регионе, проверяйте тех, кто размещает одинаковые фотографии или продает все подряд — от домашних тапочек до автозапчастей.

Чтобы проверить производителя, посетите его фабрику и посмотрите, что там происходит. Хотя даже это не всегда помогает увидеть обман. Торговая компания, китайский посредник и производитель могут сговориться и надуть неопытного иностранца.

Законно работающая фирма должна быть зарегистрирована в Торгово-промышленной палате, иметь уникальный номер и Certificate of Import & Export полученный от Министерства торговли.

Надежных и честных партнеров проще всего найти на торговых ярмарках — Кантонской, Гонконгской, CHTF и других. Там вы сможете лично пообщаться с представителями компании, оценить качество продукции и получить выгодное предложение о сотрудничестве.

Но даже после заключения сделки расслабляться не стоит. Процесс производства лучше постоянно контролировать, иначе результат может вас неприятно удивить. Если не можете заниматься этим самостоятельно, обратитесь к услугам сторонних специалистов. Еще китайские предприниматели любят самостоятельно менять условия договора, если изменится что-то в производстве. А за невыполнение условий договора русскому бизнесмену наказать китайцев практически невозможно — частные компании закрываются и открываются под новым именем, чтобы их не нашли.

Если вы ищете покупателя в Китае, подумайте о фирме-посреднике, которая будет продавать ваш товар или поможет найти хорошего покупателя. Если хотите сэкономить на услугах посредника, разместите свое предложение на тематических китайских форумах, отправьте коммерческое предложение по адресу китайских предприятий или воспользуйтесь торговыми площадками.

Как провести переговоры

Европейский и Китайский менталитет очень отличаются. Китайцы назначают все встречи за несколько дней или даже недель. Обязательно сообщите, что вы получили приглашение. Еще в Китае предпочитают вести переговоры лично и не любят общаться по телефону и видеосвязи.

Перед переговорами почитайте статьи или книги о переговорах с Китаем. Вы узнаете много нового: например, китайцы предпочитают рукопожатие двумя руками и в начале встречи обмениваются визитками.

Умение торговаться не менее важно, чем осторожность при выборе партнера и контроль производства. Чтобы получить нужную цену, придерживайтесь правил:

- Изучите аналогичные предложения и установите адекватный диапазон цен. Часто переговоры начинают с завышенной цены, и нужно понимать, до каких пределов можно торговаться.

- Не требуйте низкую цену на продукцию, иначе фабрике придется экономить на качестве, и вы получите товар из дешевых материалов, потому что экономить на зарплате сотрудникам, электричестве и своей прибыли производитель не станет.

- Сохраняйте спокойствие и будьте вежливы. Не шантажируйте потенциального партнера тем, что уйдете к конкурентам, если вам не сделают скидку.

- Если на переговорах вы по невнимательности предложили слишком большую цену, а производитель тут же согласился, то просто выдвините невыгодные для партнера требования, чтобы он понял, что цена должна быть ниже.

- Не идите на уступки просто так, дождитесь взаимности.

Как заключить внешнеторговый контракт

Когда вы выбрали поставщика и провели переговоры, пора составлять контракт. Внешнеторговый контракт — это основной документ, который регулирует международную сделку. Ваша правовая защищенность прямо зависит от того, насколько подробно вы учли свои интересы при составлении контракта.

В договоре важно прописать:

- Условия поставки по Incoterms 2010.

- Сроки поставки и условия оплаты.

- Сопроводительные документы.

- Страхование и гарантийное обслуживание.

- Порядок решения споров.

- Порядок действий при форс-мажорах.

Как пройти таможенное оформление

Это самый ответственный этап. Вы проходите оформление вместе с иностранным партнером. Оформить груз можно самостоятельно или заключить договор с брокером, если у вас пока недостаточно опыта. Для оформления товаров на таможне нужен большой список документов, ознакомиться с ним можно в нашей статье о документах для ВЭД.

Процедура оформления состоит из нескольких этапов:

- Регистрация декларации — по ней сотрудники таможни проверяют груз на соответствие.

- Проверка таможенной стоимости. Рассчитать ее должны вы, а проверит таможенная служба. В стоимость входят все затраты по контракту: доставка, лицензии, страховки. Для подтверждения стоимости соберите пакет документов.

- Уплата обязательных платежей. На таможне нужно заплатить сборы, ввозную и вывозную пошлины, акцизы и НДС.

- Ставка таможенной пошлины зависит от кода товарной номенклатуры — ТН ВЭД. По коду можно определить какие лицензии, сертификаты и разрешения вам нужны, а также есть ли ограничения по ввозу и вывозу товара из России.

Как организовать доставку

Самостоятельно выбрать оптимальную схему доставки тяжело, поэтому эту задачу часто отдают на аутсорсинг. У специалистов есть отлаженная логистика и проверенные транспортные компании.

В упрощенном виде логистика состоит из погрузки товара в контейнер, доставки в порт, таможенного оформления и транспортировки.

Основные способы доставки:

- Авиаперевозки

- Быстрый, удобный, но дорогой способ доставки. К тому же не все товары можно перевозить на самолете: взрывчатые, токсичные, легковоспламеняющиеся, коррозионные вещества под запретом. Срок доставки от 1 до 7 дней.

- Морские перевозки

- Дешевый и долгий вариант, который подходит не для всех местностей. Этот способ наиболее популярен в Китае с поставками через Гуанчжоу, Шанхай и Тяньцзинь. В Россию груз попадает через Владивосток, Архангельск, Санкт-Петербург или Новороссийск.

- Железнодорожный транспорт

- Дешевая доставка и скорость выше, чем у морского транспорта. Стоимость перевозки груза составляет около 10 000 $.

- Автомобильный транспорт

- Быстрее и удобнее железнодорожного, но и цена выше примерно на 3 000 $.

Для доставки выберите хорошую транспортную компанию с лицензией, своим транспортом, диспетчерской службой и системой страхования.

Организовать грамотный налоговый и бухгалтерский учет импорта и экспорта поможет облачный сервис для малого бизнеса Контур.Бухгалтерия. Все новые пользователи могут бесплатно работать в сервисе 14 дней.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Попробовать бесплатно

Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция импорта: как начать импортировать товары?

21/04/2020

Несмотря на изменчивую экономическую ситуацию торговля импортными товарами остаётся финансово привлекательным бизнесом. Большинство начинающих импортёров рассматривают варианты импорта товаров из Китая в Россию, однако уже на этапе планирования работы сталкиваются с непониманием, как правильно начать импорт товаров.

Вопросов, связанных с началом импортных поставок товаров, действительно много. Юристы нашего центра специализируются на юридическом сопровождении деятельности импортёров с 2009 года и хорошо знакомы с главными проблемами, возникающими у предпринимателей на стадии начала деятельности.

Разбираемся, как начать импортную деятельность, с какими рисками и проблемами придётся столкнуться будущему импортёру и как их можно решить.

Пошаговая инструкция по импорту

Данная инструкция актуальна как для предпринимателей, планирующих импорт товаров из Китая в Россию, так и для бизнесменов, работающих с поставки внутри ЕАЭС, то есть при импорте товаров из Беларуси, Казахстана, Армении, Киргизии.

Пошаговая инструкция по импорту товаров, подготовленная нашими юристами, касается исключительно конкретных шагов по началу внешнеэкономической деятельности.

Общие вопросы, связанные с выбором товара, поиском поставщиков, согласования условий поставок, ведения переговоров и бизнес-планирования в данной инструкции рассмотрены не будут.

Рекомендуем ознакомиться: «Как стать участником ВЭД?»

Итак, как начать импортировать товары в Россию?

1. Согласование условий импортной сделки

Первым подготовительным шагом является согласование коммерческих условий поставок с поставщиком товаров.

Ориентировочными вопросами, которые необходимо согласовать импортёру со своим поставщиком, являются следующие:

- Каким требованиям должен соответствовать импортируемый товар?

- Каким образом будет производиться оплата за поставку импортируемых товаров?

- Оплата будет производиться прямым банковским платежом или аккредитивом? В какой валюте?

- Предусмотрено ли кредитование или факторинг?

- В каком размере и в какие сроки импортёр должен внести предоплату за товар?

- В какой момент происходит окончательный расчёт?

- Каковы условия поставки согласно терминам Incoterms® 2020?

- Каким видом транспорта будут осуществляться поставки?

- Какие требования предусмотрены к гарантиям качества на товар?

- Какие требования к упаковке и маркировке товара?

- Какой предусмотрен порядок урегулирования споров?

Указанный перечень вопросов не является исчерпывающим и касается только ключевых условий импортной сделки. В зависимости от обстоятельств каждой ситуации список условий может меняться, поэтому важно проговорить с поставщиком все детали работы.

2. Проверка поставщика товаров

После согласования всех ключевых коммерческих условий по импорту товара необходимо запросить у поставщика его реквизиты и дополнительные сведения для проверки его благонадёжности.

Рекомендуем также ознакомиться: «Как проверить поставщика в Китае?»

Пренебрежение проверкой контрагента может привести не только к возникновению убытков ввиду нарушения недобросовестным поставщиком своих обязательств по поставке товара, но и к административным штрафам импортёра за нарушение валютного законодательства и дополнительным расходам на урегулирование спора во внесудебном или судебном порядке.

3. Разработка контракта на импорт товаров

Удостоверившись в благонадёжности продавца и согласовав все ключевые условия по поставкам товара, необходимо перейти к основе любой внешнеторговой сделке – разработке внешнеторгового контракта.

Составление внешнеторгового контракта – ключевой и основополагающий элемент импортной сделки. Грамотно составленный импортный контракт защитит импортёра в возможных спорах с поставщиков, а также оградит от возможных претензий со стороны таможенных органов и органов валютного контроля.

Рекомендуем ознакомиться:

Как составить импортный контракт?

Внешнеторговый контракт: на что обратить внимание?

При разработке и согласовании импортного контракта есть много нюансов, которые нельзя игнорировать.

4. Открытие валютного счёта

Параллельно с подготовкой импортного договора необходимо открыть валютный счёт в банке. После заключения контракта его необходимо согласовать с валютным контролем банка и поставить на учёт. Необходимость постановки контракта на учёт и порядок взаимодействия с валютным контролем банка зависят от суммы контракта.

На данный момент установлены следующие ограничения для импортных поставок:

- Если сумма контракта составляет до 200 тыс. руб., такой договор на учёт не ставится, валютный контроль осуществляется в упрощённом порядке;

- Если сумма контракта равна или более 3 млн. руб., то такой контракт подлежит обязательной постановке на учёт и валютному контролю в общем порядке

Валютное законодательство регулярно меняется, поэтому действующие ограничения необходимо уточнять у операциониста банка или у юристов нашего центра.

5. Внесение предоплаты за товар

После открытия валютного счёта и постановки контракта на учёт в большинстве случаев следующим шагом для начала импорта товаров является оплата авансового платежа поставщику.

После внесения предоплаты или параллельно с этим этапом необходимо подготовиться к таможенному оформлению и декларированию импортируемого товара.

6. Подготовка к декларированию товаров

Если речь идёт об импорте товаров из Беларуси, Казахстана или других стран-участниц ЕАЭС, то для таких поставок действуют упрощенные правила. В частности, декларирование при импорте таких товаров является статистическим, то есть импортёру достаточно сдать статистическую отчётность при перемещении товаров внутри ЕАЭС.

Рекомендуем ознакомиться: «Что делать, если забыли сдать статистическую отчётность?»

Если речь идёт об поставках товара из стран за пределами ЕАЭС, например, импорте из Китая, то декларанту необходимо подготовиться к полноценному процессу таможенного оформления.

Этап таможенного оформления и декларирования товаров является самый сложным этапом процесса импорта товаров. Значительный объём регулирующего законодательства, огромное число нюансов процедуры и пристальное внимание со стороны контролирующих органов не позволяют начинающему импортёру полностью избежать рисков привлечения к ответственности за несоблюдение требований.

В практике наших юристов высокая доля дел связана именно с ошибками, допущенными импортёрами в начале свой деятельности. Нарушение требований таможенного и валютного законодательства при импорте товаров грозит не только серьёзными штрафами, но может привести и к полной остановке деятельности импортёра.

Рекомендуем начинающим участникам ВЭД на старте деятельности по импорту товаров не пренебрегать помощью профессиональных таможенных юристов и услугами таможенных представителей при декларировании товара.

Расходы на оплату знаний и опыта профессионалов многократно окупятся за счёт снижения рисков нарушения импортёром требований таможенного, валютного, налогового законодательства.

Помните: проблему всегда дешевле предотвратить, чем устранить её последствия.

Опытные таможенные юристы помогут сориентироваться по необходимому комплекту товаросопроводительных документов, проконсультируют по вопросам определения кода ТН ВЭД на товар и подтверждения таможенной стоимости товаров, составят грамотный импортный контракт и полностью возьмут на себя юридическое сопровождение ВЭД при импорте товаров.

7. Список документов для импорта товаров

Вне зависимости от того, самостоятельно ли будет декларироваться импортный товар или при участии таможенного представителя, импортёру необходимо подготовить примерно следующий комплект документов и сведений:

- Подробное описание товара, техническую документация на него, фотографии товара – это необходимо для определения кода ТН ВЭД на товар;

- Импортный контракт со всеми дополнительными соглашениями;

- Спецификацию к контракту ВЭД на поставку товара;

- Инвойс, его проформу при наличии;

- Прайс-лист на товар при наличии;

- Коммерческое предложение при наличии;

- Транспортные документы (коносаменты, CMR, транспортные накладные и проч.);

- Разрешительные документы на товар (при необходимости), конкретный перечень будет зависеть от специфики товара;

- Копию экспортной декларации;

- Платёжные документы на товар;

- Документы на перевозку, страхование груза и проч.

Очевидно, что в зависимости от специфики товара и условий сделки комплект документов может меняться. Перед началом импорта товаров необходимо проконсультирироваться с юристами по комплекту необходимых для ввоза товаров документов.

8. Прохождение таможенного контроля

Следующим этапом импорта товаров является прохождение таможенного контроля. При отсутствии сомнений таможни в части заявленной таможенной стоимости и правильности кода ТН ВЭД товар будет выпущен в свободное обращение, и импортёр может им распоряжаться по своему усмотрению.

Важно помнить, что срок таможенного контроля составляет 3 года.

Соответственно, даже после выпуска товаров таможня может провести проверку и в случае выявления нарушений доначислить таможенные платежи или привлечь к административной или уголовной ответственности за нарушение таможенного законодательства.

Консультации по импорту товаров

Юристы нашей компании готовы оказать любую возможную помощь начинающим импортёрам, как в форме консультаций по отдельным вопросам импорта товаров в Россию, так и комплексного юридического сопровождения, которое позволит переложить риски импорта на плечи профессиональных таможенных юристов.

Стоимость услуг наших юристов несоизмеримо ниже, чем возможные расходы, связанные с нарушением законодательства при импорте товаров.

По ряду вопросов юристы нашего центра оказывают бесплатные юридические консультации по ВЭД.

Для начинающих импортёров действуют специальные условия на абонентское юридическое сопровождение.

Импортный НДС в декларации по НДС — 0%, 10% или 20%. Налоговой базой является сумма таможенной стоимости, пошлины на товар и акцизов.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ.

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог пойдет по ставке 20%.

Сумму импортного НДС разрешают принять к вычету. Заявить уменьшение налога вправе только компании и ИП, уплачивающие его на территории России. Если фирма — неплательщик НДС в пределах нашей страны (спецрежим или освобождение), то вычеты ей не положены.

Порядок отражения импорта в декларации по НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС