Дата публикации: 2017-12-11

Дата изменения: 2023-04-13

Как работать на кассе: инструкция для кассира

Инструкция для кассиров торговых предприятий – как работать на кассе, что входит в список основных трудовых обязанностей, как проводить расчетные операции.

Согласно положениям 54-ФЗ все организации и предприниматели, осуществляющие розничную торговлю и оказание услуг, обязаны использовать современные модели ККТ для проведения расчетных операций. Многие устройства, установленные в точках продаж, имеют интуитивно понятный и привычный для постоянных пользователей интерфейс. Однако начинающие и еще неопытные кассиры могут испытать трудности при эксплуатации кассовых аппаратов. Если вы или ваш персонал еще не имеете представления, как работать на кассе, предлагаем для начала изучить алгоритм действий и основные нюансы использования оборудования, а уже потом проходить обучение у специалистов ТД «РОКАС».

Основные трудовые обязанности кассира

Каждый сотрудник должен выполнять свои обязанности в соответствии с трудовым договором, должностной инструкцией и общими правилами работы с ККТ. В перечень обязанностей, связанных с обслуживанием в кассовой зоне, относится:

- Проведение денежных операций и выдача чеков каждому покупателю;

- Прием наличных средств и выдача сдачи;

- Точное определение подлинности купюр;

- Проведение оплаты с помощью электронных средств (например, банковских или кредитных карт);

- Контроль и учет наличных купюр в денежном ящике;

- Ведение кассовой отчетности, оформление документов;

- Инкассация денег и их передача инкассатору.

Кассир постоянно контактирует с клиентами, контролирует процесс оплаты товаров и услуг, а также применяет оборудование в кассовой зоне. Чтобы поддерживать высокую скорость и уровень качества обслуживания посетителей, сотрудник должен в совершенстве владеть навыками управления кассовой техникой и хорошо ориентироваться во всех доступных функциях.

Подготовка к работе

Если в основные обязанности сотрудника входит обслуживание покупателей на кассе, то ему необходимо заранее прибыть на рабочее место для своевременного запуска оборудования, проверки его работоспособности, а также устранения возможных неполадок.

Перед началом смены работник должен получить бумагу для печати фискальных документов, монеты и купюры, ключи от денежного ящика (при его наличии). Факт выдачи кассиру денежных средств и сдачи им денег ответственному сотруднику фиксируется в специальном журнале (форма КО-5).

Расчётные операции

Для начала работы на кассе потребуется открыть смену и создать отчет, который в автоматическом режиме отправится оператору фискальных данных. Документ о закрытии смены может быть сформирован в течение 24 часов, том числе на следующий рабочий день. Если не успеть вовремя закрыть текущую смену, то ФН перестанет формировать фискальный признак в чеке, и все расчетные операции станут незаконными.

Вместе с закрытием смены необходимо сформировать документ с данными о состоянии счетчиков, в котором должна содержаться следующая информация:

- Суммы, проведенные через кассу безналичным и наличным путем;

- Число операций прихода, расхода, возврата и сумма по каждой из них;

- Состояние обмена данными с ОФД.

Чтобы сформировать чек в момент купли-продажи и оплаты, кассиру необходимо:

- Внести данные о товаре/услуге в программы вручную или с помощью сканера штрих-кода;

- Озвучить клиенту сумму покупки, отразившуюся на мониторе или дисплее кассы;

- Принять денежные средства или банковскую карточку;

- Назвать сумму сдачи и выдать ее клиенту, если расчет происходит наличными;

- Распечатать чек и передать его покупателю.

Если клиенту потребуется электронный чек, то его можно отправить на e-mail или по мобильному номеру. Дополнительно кассовая техника позволяет формировать следующие фискальные документы:

- бланк коррекции. Он необходим в случае поломки ККТ, перебоев с интернетом и выявления ошибок. Бланк создается, если продажи длительное время велись без обмена данными с ОФД и налоговой;

- бланк возврата. Документ нужен, если необходимо вернуть покупателю ранее оплаченную сумму.

Для авансовых платежей создается чековый документ с признаком «Аванс». В дальнейшем при оплате всей суммы покупки, необходим реквизит «Полная оплата».

Полезная памятка для кассира

Если вы хотите гарантированно избежать штрафных санкций и лишних проверок, вам нужно организовать процесс расчета покупателей в соответствии с действующим законом. Кроме того, потребуются знания в сфере урегулирования споров и навыки оформления возврата товаров и денежных средств.

Каждый кассир после приема в штат должен пройти полноценное обучение работе с кассовым аппаратом и получить на руки должностную инструкцию. Сотрудник не может допустить присутствия у кассы третьих лиц и оставить свое рабочее место без присмотра, при этом он должен следить за своевременностью замены чековой ленты и выполнять полный перечень операций с кассовым оборудованием. Каждый кассир несет ответственность за денежные средства (недостачу, излишки), а также отвечает за работоспособность техники. В случае поломки или незначительного сбоя, сотрудник должен незамедлительно сообщить об этом руководству.

Полноценно научиться работать с оборудованием с нуля достаточно легко. Опытные и квалифицированные специалисты ТД «РОКАС» готовы обучить вас и ваш персонал использованию ККТ и сопутствующего ПО. К нам могут обратиться клиенты из любых городов: Ростов-на-Дону, Краснодар, Астрахань, Волгоград, Майкоп, Элиста, Каменск Шахтинский, Новочеркасск, Таганрог, Шахты и т.д.

Касса в аренду

Скидки

54 ФЗ. Онлайн-кассы.

ЕГАИС

Торговля крепким алкоголем

Ветис Меркурий

Ветеринарный надзор

ЭДО

Электронный документооборот

Маркировка товара

Должностная инструкция по специальности «Кассир-операционист»

![]()

Вы можете скачать должностную инструкцию кассира-операциониста бесплатно. Должностные обязанности кассира-операциониста

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

КАССИРА-ОПЕРАЦИОНИСТА

——————————————————————-

(наименование учреждения)

00.00.201_г. №00

1. Общие положения

1.1.Настоящая должностная инструкция устанавливает права, ответственность и должностные обязанности кассира-операциониста _____________________ (далее – «предприятие»). Название учреждения

1.2.На должность кассира-операциониста принимается лицо с начальным профессиональным образованием (требований к стажу работы нет) или средним (полным) общим образованием и специальной подготовкой по установленной программе (требований к стажу работы нет).

1.3.Кассир-операционист принимается на должность и увольняется с нее по приказу руководителя организации.

1.4.Кассир должен знать:

-нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций;

-формы кассовых и банковских документов;

-правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

-порядок оформления приходных и расходных документов;

-лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности;

-порядок ведения кассовой книги, составления кассовой отчетности;

-основы организации труда;

-правила эксплуатации вычислительной техники;

-основы законодательства о труде;

-правила внутреннего трудового распорядка;

-правила и нормы охраны труда.

2. Должностные обязанности

Кассир-операционист обязан:

2.1.Осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

2.2.Обслуживать клиентов по счетам, вкладам, переводам, банковским картам.

2.3.Вести валютно-обменные операции.

2.4.Осуществлять расчеты с клиентами, продажу банковских продуктов.

2.5.Вести на основе приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

2.6.Составлять описи ветхих купюр, а также соответствующие документы с целью замены на новые.

2.7.Составлять кассовую отчетность.

3. Права

Кассир-операционист вправе:

3.1.На все предусмотренные законодательством социальные гарантии.

3.2.Знакомиться с проектами решений руководства учреждения, касающимися его деятельности.

3.3.Вносить на рассмотрение руководства предложения по усовершенствованию работы, связанной с обязанностями, предусмотренными данной должностной инструкцией.

3.4.В рамках своей компетенции сообщать непосредственному руководителю обо всех выявленных в процессе деятельности недостатках и вносить свои предложения по их устранению.

3.5.Получать от структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.6.Требовать от руководства учреждения помощи в выполнении своих должностных обязанностей и осуществлении прав.

3.7.Повышать свою профессиональную квалификацию.

3.8.Иные права, предусмотренные трудовым законодательством.

4. Ответственность

Кассир-операционист ответственен за:

4.1.Невыполнение или недолжное выполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией в определенных действующим трудовым законодательством РФ рамках.

4.2.Причинение материального ущерба работодателю в определенных действующим трудовым и гражданским законодательством РФ рамках.

4.3.Правовые нарушения, совершенные в процессе осуществления своей деятельности в определенных действующим административным, уголовным, гражданским законодательством РФ рамках.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

Согласно обновленному ФЗ № 54 онлайн-касса должна присутствовать в каждой торговой точке. При этом изменились и правила использования кассы, а это значит, что и кассир, и сам предприниматель должны знать особенности и основные принципы ее функционирования. Как же работать на кассе в магазине, чтобы не получить штрафы от ИФНС?

Что такое онлайн-касса и как она работает?

Современная ККМ — это электронное устройство, которое предназначено для взаимодействия с налоговой в режиме онлайн и позволяет контролировать выручку магазина.

Данная техника оборудована фискальным накопителем для записи и хранения всех платежных сведений и имеет возможность подключения к интернету для беспрерывной отправки данных ОФД.

Чек нового образца стал длиннее и содержит теперь большее количество реквизитов, а также появилась возможность создания его электронной версии для отправки на почту клиента или СМСкой на номер телефона.

Кроме того, исходя из положений закона, аппарат должен отвечать некоторым техническим характеристикам, например иметь встроенные часы, указанный на корпусе заводской номер.

Такой расширенный функционал упростил проверки инспекции, а сам процесс продаж стал более прозрачным.

Схема работы новой техники имеет дополнительные возможности: отправку электронного чека, обновленное ПО и практически автономную работу ФН. Все этапы занимают всего несколько секунд:

- Клиент вносит оплату наличными или с помощью карты;

- Эти данные направляются в ФН;

- Он шифрует информацию, сохраняет ее и пересылает оператору ФД;

- ОФД выполняет проверку сведений, а затем отправляет их в налоговую;

- Получив подтверждение, происходит печать чека. Его электронный вид дублируется на e-mail покупателя или его телефон.

Как работать с кассовым аппаратом: пошаговые действия

У каждого кассира на рабочем месте должна быть пошаговая инструкция или руководство, как работать с кассой онлайн, потому что кассир ежедневно должен выполнять следующие действия:

- в начале рабочего дня проверить исправность ККМ;

- включить кассовый аппарат;

- проверить наличие ленты печати чеков (при ее отсутствии установить новую);

- зарегистрировать кассира (возможность некоторых моделей ККТ);

- вывести пробные отчеты (текущий и за предыдущую смену);

- встретить покупателя;

- пробить чек приобретенного товара или услуги;

- выполнить план на перерыв (проверить фактическую денежную сумму в сейфе и в памяти аппарата, внести новые товарные позиции или другие действия по мере необходимости);

- в конце смены пересчитать полученную выручку и сравнить со значением в памяти кассового оборудования.

Придя на рабочее место, кассир должен убедиться в отсутствии повреждений на корпусе кассового оборудования и проводах ввода-вывода информации, а также наличии нужных пломб на устройстве (если есть). Также нужно очистить изделие от пыли и загрязнений. В конце подготовки кассир проверяет надежность подключения кассы к бытовой сети 220 Вольт (если оборудование стационарного типа) и соединения с Интернетом.

Нужно обратить внимание на корректность установки чековой ленты. Довольно часто рулон устанавливать вверх ногами, а потом удивляются неправильной печати и грешат на якобы неисправный принтер. Правильное положение рулона в устройстве печати четко указано в инструкции к оборудованию. Оно обусловлено наличием только одного слоя для печати на термоленте. Проверяют установку ленты при печати отчета.

Далее кассир печатает отчет за предыдущую смену. Если в ранее распечатанном отчете видно суммы, работник предыдущей смены забыл выполнить обнуление. Если это вовремя не было устранено и замечено проверяющими органами, учреждение подлежит штрафным санкциям.

По этой причине как работать с кассой – обязательное умение даже для младшего кассира, только что начавшего карьеру. Выходом из подобной ситуации является срочная печать отчета до истечения 24 часов с момента совершения первой печати чека предыдущей смены. При необходимости нужно провести коррекцию даты и времени совершения операции, пересчитать деньги в соответствующем отсеке и провести сверку с отчетом предыдущей смены.

Во время пересчета суммы нужно иметь в виду безналичный расчет с покупателями. Он отражен в чеке отдельной строкой. Такие деньги хранятся на личном счете предприятия, а не в кассовом сейфе. Также рекомендуется быть готовым к тому, что бухгалтер или хозяин предприятия может попросить кассира предоставить служебную выдачу в течение рабочего дня. Это полностью нормально. Выручка обязательно должна быть перечисленной инкассаторам, на указанный счет или лично владельцу учреждения.

В конце рабочей смены выполняется завершающий отчет. Для этого нужно, чтобы был достаточный остаток кассовой ленты. Об успешном выполнении обнуления на печатной бумаге будет фразы «Регистры обнулены», «Отчет действителен» и так далее. Отчету присваивается индивидуальный номер и проставляется дата и время. Эти параметры также подлежат обязательной проверке кассиром.

Контрольная лента (если она есть) следует аккуратно скрутить и хранить на месте произведения расчетов в течение 3 дней и 3 лет в пределах предприятия. Если хотите, чтобы сумма безналичных платежей была перечислена на указанный банковский счет, смена должна быть закрыта на банковском расчетном терминале. Кассир должен дождаться отчета о корректной отправке информации о транзакциях в налоговую службу в случае с онлайн-кассой или отнести такие документы непосредственно в здание федеральной налоговой службы. Завершение смены знаменуется отключением кассового устройства.

Как включить кассовый аппарат

Перед тем, как пользоваться кассой, нужно в первую очередь знать, как это оборудование включается. В первую очередь нужно установить изделие на рабочую поверхность. Обычно это место находится в непосредственной досягаемости кассира и на виду у потребителей. Изначально кассу нужно подключать к бытовой сети 220 вольт без использования удлинителя. Во устройствах используются батарейки, на которых работает резервная память. Перед эксплуатацией любой функции кассы в нее обязательно должны быть установлены эти элементы.

Для этого выполняют следующая схема действий:

- с помощью отвертки открыть место на корпусе устройства, куда вставляются батарейки;

- вставлять элементы нужно в точном соответствии с инструкцией к аппарату;

- отсек надежно закрывают крышкой и привинчивают болтами.

Для обеспечения бесперебойной работы устройства батарейки рекомендуется менять 1 раз в год. Далее следует работа с кассовым рулоном. Для получения доступа к нему нужно открыть крышку специального отсека на корпусе изделия. Достав рулон, нужно смотреть его целостность. Бумага должна быть ровной, целостной и не иметь загнутых концов. Благодаря этому, рулон легко поместить обратно в отсек, а также риск смятия бумаги существенно уменьшается.

Вставлять бумагу стоит таким образом, чтобы напечатанные чеки с легкостью выходили из специального отверстия. Также чек должно быть удобно отрывать и выдавать покупателю или потребителю услуг. Для завершения установки рулона нажимают кнопку Подать (или с подобным названием). Активируется специальный механизм, зацепляющий бумагу и прогоняющий через устройство. Это стандартный алгоритм установки бумаги для печати чеков на кассах любой марки.

Далее аппарат должен быть снят с блокировки. Для этого кассиру нет необходимости специально обучаться. Снимать с блокировки довольно просто. В большинстве случаев у любой кассы есть ключ, которым ответственный работник закрывает устройство для соблюдения правил безопасности. Его стоит повернуть и тем самым разблокировать оборудование.

Включают кассу специальной кнопкой вкл./выкл. Или ключом, расположенный на верхней части корпуса устройства. Современные кассы оборудованы кнопкой Режим, заменяющей ключ и кнопку включения или отключения аппарата. Для активации такой кассы нужно повернуть эту кнопку до положения Рег.

Начало работы с онлайн-кассой: открытие смены

Прежде чем открывать кассовую смену, работник должен подготовиться к началу рабочего дня. Кассиру необходимо:

- Получить у ответственного лица ключи от денежного ящика

- Получить «размен» для возможности выдавать покупателям сдачу

- Проверить наличие в печатающем устройстве чековой ленты

- Проверить работоспособность дополнительного оборудования (сканер штрих-кодов, весы и т.д.)

Открытие смены на онлайн-кассе

Отчет об открытии смены содержит данные кассира, состояние счетчиков на начало дня и т.д. Как и все последующие операции, данный отчет будет отправлен ОФД, и далее в налоговую службу.

Если кассовый работник получил «размен», то необходимо сделать пометку в кассовой книге. Сотрудник, отвечающий за выдачу размена из основной кассы должен оформить операцию при помощи формирования расходного кассового ордера. Обычно указывается количество купюр по номиналу.

Настройка кассового аппарата

Конфигурировать оборудование лучше поэтапно. Контрольно-кассовую технику удобно настроить таким образом, чтобы в одной категории объединить пункты, аналогичные друг другу. К примеру, одна категория товаров облагается налогом с определенным значением, а за другую вообще нет налогов (такое тоже бывает). Далее нужно выставить правильные значения даты и времени.

Режим программирования устройства запускается при повороте ключа в положение ПРОГ (П). Если на корпусе расположена кнопка, то нужно зайти в пункт меню Программа и уже в этом режиме задавать нужную конфигурацию. Многие модели устройств оснащены специальным рычажком, расположенным под крышкой отсека с бумажным рулоном. Этот элемент также переводится в режим Программа. Настраивать кассу нужно только по должностной инструкции кассира-операциониста онлайн-кассы.

Как выдавать чек покупателю

Чтобы понимать, как пользоваться онлайн-кассой, сотруднику необходимо усвоить алгоритм выдачи чека покупателю:

- Кассир сканирует товар, тем самым открывая чек

- Покупатель передает кассовому работнику оплату

- После получения денежных средств кассир завершает процесс продажи, формируя кассовый чек

Электронная версия кассового чека при необходимости направляется на e-mail или телефон покупателя.

Для того, чтобы упростить процесс ввода персональных данных разработчиками создано приложение ФНС с помощью которого покупатель может передать кассиру свои персональные данные посредством QR-кода.

Во время оплаты покупки может возникнуть необходимость внесения денежных средств разными способами. Например, если у покупателя не хватило денег на карте, он может оплатить оставшуюся часть суммы наличными. В этом случае кассир формирует один чек. В котором фиксируются оба способа оплаты с указанием суммы каждого из них.

К операциям, при проведении которых в обязательном порядке должен быть сформирован чек, относятся:

- Продажа. Чек оформляется после получения кассиром денежных средств или после списания средств с платежной карты клиента.

- Возврат. Чек возврата оформляется, если был оформлен возврат денежных средств покупателю на основании возврата товара в магазин. К чеку возврата должно прилагаться заявление на возврат, в котором указываются паспортные данные покупателя, дата и причина возврата товара.

- Проведение корректировок. Корректировка необходима если продажа была произведена по неверной стоимости или без применения онлайн-ККТ (например, когда произошло отключение электроэнергии). В данном случае оформляется чек коррекции.

- Внесение аванса. Чек оформляется в случае внесения покупателем авансового платежа.

- Внесение предоплаты. Отличие от аванса в том, что предоплата вносится за определенный конкретный товар, тогда как аванс – это платеж за неопределенный товар (например, покупка подарочного сертификата).

- Отпуск товара в кредит/рассрочка. Алгоритм формирования и выдачи чека в данном случае будет таким же, как и при обычной продаже, отличия заключаются в отсутствии факта передачи денежных средств кассиру и признаке способа расчета, указываемого в чеке.

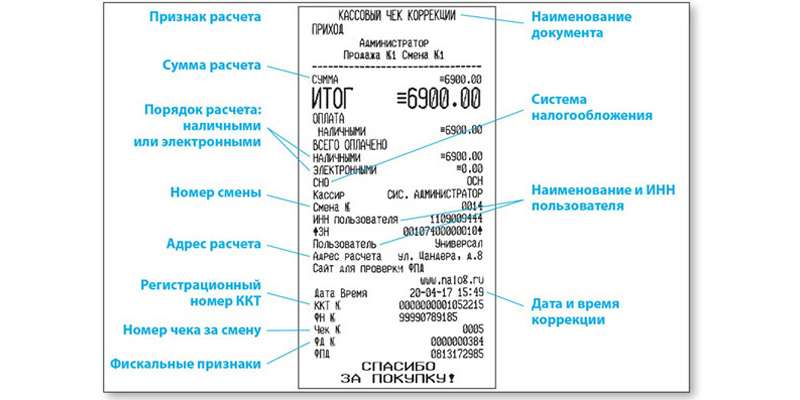

Признак расчета

Признак расчета — это реквизит кассового чека, указывающий на причину поступления/выдачи денежных средств в кассу/из кассы организации.

Признак расчета может быть указан в четырех вариантах:

- «Приход» — будет содержать чек продажи. Например, когда покупатель приобретает в магазине бытовую технику.

- «Возврат прихода» — будет указан в чеке возврата. Например, в случае, если бытовая техника оказалась ненадлежащего качества, и покупатель решил вернуть товар.

- «Расход» — будет указан в чеке, при получении товара на платной основе. Например, пункт принятия металлолома — выдача денег при принятии металла;

- «Возврат расхода» — будет присутствовать в чеке в том случае, если операция подразумевает возврат товара клиенту. Например, клиент возвращает деньги, чтобы забрать товар.

С 01.01.2019 вступили в силу требования об обновлении ФФД до версии 1.05. В новой версии появился такой реквизит как «Признак предмета расчета, указывающий на конкретный предмет расчета, например, «выигрыш лотереи», «подакцизный товар», «услуга», предоплата, аванс и т.д.

Признак способа расчетов

Признак способа расчета указывает на то, каким образом была произведена оплата.

Признак способа расчетов может быть указан как в виде кодового слова, так и в виде цифрового обозначения:

- Код ПРЕДОПЛАТА 100% (или 1 в цифровом варианте) — указывает на получение продавцом предоплаты за товар в размере 100%;

- Код ПРЕДОПЛАТА (или 2) — покупатель внес предоплату за товар частично;

- Код АВАНС (или 3) — получение аванса за товар, который не был определен. Например, в случае, если покупатель приобретает подарочный сертификат, продавец не может заранее выяснить, какой именно товар будет приобретен, в этом случае признак способа расчетов и указывается как «аванс»;

- Код ПОЛНЫЙ РАСЧЕТ (или 4) — указывается когда покупатель полностью вносит оплату и сразу же получает весь свой товар;

- Код ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ (или 5) — сюда можно отнести ситуацию, когда покупатель приобретает товар в кредит, выплачивая при этом первоначальный взнос, т.е. частично товар будет оплачен, а оставшаяся сумма будет оформлена как кредит;

- ПЕРЕДАЧА В КРЕДИТ (или 6) — здесь способом расчета будет покупка товара в кредит полностью без первоначального взноса, а товар в данном случае передается покупателю сразу;

- ОПЛАТА КРЕДИТА (или 7) — указывается при внесении покупателем оплаты в счет погашения кредита, и значения не имеет вносится ли очередной платеж или же оплата полностью.

Применение чека коррекции

Чек коррекции создается кассиром в том случае, если расчеты были произведены без использования онлайн-кассы:

- Невозможность использования онлайн-ККТ в связи с поломкой

- Невозможность использования кассы в связи с отключением электроэнергии

- Возникновение излишков или недостачи в кассе по причине невнимательности кассира

В любой из этих ситуаций кассир должен будет сформировать чек коррекции. Отличия от обычного чека у чека коррекции довольно существенные:

- Во-первых, в чеке коррекции невозможно указать перечень товара, который был приобретен. Связано это с тем, что практически в каждой ситуации, при которой необходимо формирование данного фискального документа, возможности установить какие именно товары приобретались, нет. Как пример можно взять формирование подобного чека при обнаружении недостачи в конце рабочей смены.

- Во-вторых, стоит обратить внимание на такой реквизит, как признак расчета. При формировании фискального документа для коррекции данный реквизит может быть только двух видов:

- «приход» при обнаружении излишков

- «расход» при обнаружении недостачи

К чеку коррекции всегда должна прикладываться пояснительная записка с подробным описанием причины проведения корректировки. Пояснительная записка пригодится в случае налоговой проверки, т.к. сотрудники ФНС уделяют чекам коррекции особое внимание.

Чаще всего чеки коррекции путают с чеками возврата. Чек возврата формируется, когда кассиру необходимо исправить уже проведенную операцию. Например, когда кассовым работником ошибочно пробит лишний товар. В этом случае необходимо аннулировать операцию, сформировав новый фискальный документ с признаком расчета, в котором будет указан «возврат прихода». Также чек должен содержать сумму ошибочно оформленного чека. Дополнительно формируется новый чек, в котором указывается корректная сумма покупки.

Закрытие смены и инкассации

Каждый кассовый работник должен выучить правило: между отчетами об открытии и закрытии смены не должно быть более двадцати четырех часов.

Например, если кассовая смена открыта в 15:00 1 августа, закрыта она должна быть не позднее 15:00 2 августа.

Время открытия и закрытия кассовой смены законодательством не установлено.

В конце дня кассир формирует отчет о закрытии кассовой смены (более ранним аналогом был z-отчет), затем формируется ПКО (приходный кассовый ордер) и итоговые показатели фиксируются в кассовой книге.

Какие документы нужно заполнять при работе с ККТ

С появлением онлайн-касс, бизнесменам стало жить немного легче, ведь с них ушел груз оформления самых разных бумаг. Но некоторые все же остались, вот этот список:

- Кассовая книга. В ней необходимо прописать все принятые кассиром деньги, данные о проведенных операциях. Оформлять ее следует по образцу КО-4 в бумажном электронном виде. Не стоит относиться к ней посредственно, ведь если «нагрянет» проверка и сотрудники ФНС не получат ее в должном виде, предпринимателю грозит штраф: ИП – до 5 000 рублей, юрлицам – до 50 000 рублей.

- Приходный и расходный кассовые ордера.

Другие документы, которые необходимы при эксплуатации онлайн-кассы, производятся с помощью кассовых программ. К ним относятся чеки коррекции, возврата и т.д.

Как работать кассиру с онлайн-кассой в сложных ситуациях

Речь может идти о таких ситуациях как:

- Отключение электричества.

В случае, если касса работает без аккумулятора (и нет возможности использовать источник бесперебойного питания), то ее, очевидно, нельзя будет применить в целях фискализации принятых от покупателей сумм. Торговлю в этом случае придется приостановить — поскольку прием денежных средств от покупателей без последующей фискализации принятой суммы является административным нарушением и приводит к крупным штрафам.

Однако, если есть достоверные данные о том, что электричество отключили надолго, а покупателям товары из магазина очень нужны (например, если это продукты питания первой необходимости), то в крайнем случае можно попробовать осуществить их отпуск без пробития чеков — с выдачей покупателям документов, заменяющих чеки (например, это могут быть товарные чеки или бланки строгой отчетности). Но впоследствии нужно обязательно:

- пробить выручку с помощью знакомых нам чеков коррекции;

- уведомить ФНС о вынужденном неприменении онлайн-касс вследствие длительного отключения электричества (с приложением справки или иного документа из Энергосбыта о том, что был сбой в электроснабжении).

Однако, данный способ «легализации» продаж при отключенной онлайн-кассе лишь снижает (пусть и значительно) вероятность штрафа, но никак не сводит ее к нулю. Все зависит от позиции конкретной налоговой инспекции. Не исключено, что владельцу магазина придется доказывать свою правоту через суд.

- Отключение интернета.

Это — самая незначительная проблема. Онлайн-касса может полноценно функционировать без постоянного подключения к интернету. Главное — обеспечивать передачу фискальных данных в ОФД не реже, чем 1 раз в 30 дней. Но если этого не делать, то фискальный накопитель заблокируется при просрочке выполнения данного обязательства. Поэтому, при обнаружении сбоев в работе интернета кассиру будет не лишне сообщить об этом руководству или ответственным за работу сети сотрудникам.

- Отказ кассового оборудования (например, в ней программный сбой, она повреждена, на нее что-то пролили и т.д.).

Кассу, которая отказывается работать, очевидно, использовать нельзя. Ее неприменение — хоть и вынужденное, образует то же самое административное нарушение, что и неприменение кассы при отключении электричества. Поэтому, в общем случае рекомендация одна — прекратить торговлю.

Но бывают и нестандартные ситуации. Например, массовый технический сбой в работе ККТ определенного производителя как это случилось 17.12.2017 года. И здесь, однако, у продавцов есть способ реагирования на ситуацию с наименьшими издержками — аналогичный, по сути, тому, который рассмотрен выше в сценарии с отключением электричества. Можно продолжить торговлю без пробития чеков (опционально — с выдачей покупателям БСО или товарных чеков в целях подтверждения покупки), а затем:

- фискализировать принятые суммы с помощью чеков коррекции;

- если произошел массовый технический сбой в работе ККТ определенного производителя, запросить у такого производителя ККТ документацию, подтверждающую возникновение массового сбоя в кассовом оборудовании (и удостоверяющую тот факт, что вины магазина в этом нет);

- направить в ФНС все доступные сведения по возникшей ситуации.

Видео — репортаж о массовом техническом сбое в работе онлайн-касс 17.12.2017 г.:

Но этот способ применим, если касса отказалась работать по причинам, не зависящим прямо от торгового предприятия. Если ККТ вышла из строя из-за того, что на нее что-то пролили или уронили — рассмотренная нами схема, скорее всего, не сработает.

Особый случай — выход кассы из строя при форс-мажоре.

- Форс-мажор.

Здесь возможны сценарии и с отключением электричества, и с поломкой кассового оборудования и, не исключено, с долговременным отключением интернета — вследствие разрушительного воздействия факторов природного или техногенного характера. Кассу может смыть дождевой волной, на нее может упасть какой-то тяжелый предмет при сильном порыве ветра.

В этом случае торговлю по закону нужно прекращать, но об этом в здравом уме никто задумываться не будет. Магазин должен быть готов незамедлительно снабдить нуждающихся товарами первой необходимости — с чеками или без. И ФНС, скорее всего, даже и не попытается затребовать от хозяйствующего субъекта каких-либо разъяснений по поводу неиспользования онлайн-касс.

Если вы не знаете как выполняется регистрация ККТ в налоговой, пошаговая инструкция поможет уяснить алгоритм этой процедуры.

Советуем прочитать статью о нюансах применения контрольно-кассовой техники индивидуальными предпринимателями на разных системах налогообложения.

Какие новшества были использованы в части расчета, оформления и уплаты ЕНВД.

Видео — как пользоваться онлайн-кассой ЭКР 2102К-Ф:

Подводим итоги

Работать с кассовым аппаратом может продавец, достигший 18 лет, заключивший с работодателем договор о материальной ответственности, прочитавший руководство по эксплуатации и нормативные документы. В обязанности кассира входит принимать от покупателей деньги, оформлять покупки, выдавать сдачу и чеки и не допускать нахождения возле прибора третьих лиц. Индивидуальный предприниматель может работать с кассой самостоятельно, не оформляя никаких дополнительных документов.

В начале дня кассовый аппарат следует включить, распечатав нулевой чек. Если заканчивается лента, необходимо остановить работу, снять старый рулон, опечатать и подписать его и установить новый. Онлайн-кассы — новое поколение устройств, непосредственно взаимодействующее с оператором фискальных данных и таким образом существенно ускоряющее и облегчающее работу продавца.

Купить кассу для офиса

Как кассиру работать с онлайн-кассой

7307

16 октября 2020 в 13:42

Работа любого кассира связана с непосредственным использованием кассовой техники. Именно он выполняет все манипуляции, связанные с приемом денежных средств от покупателя и выдачей фискального чека. В связи с высоким уровнем ответственности к таким сотрудникам предъявляются особые требования для получения доступа к кассовой технике. В нашей статье мы рассмотрим вопросы о том, каким критериям должен соответствовать претендент на должность, и как кассиру работать с онлайн-кассой.

Содержание:

- Как получить допуск к работе с кассовым аппаратом?

- Начала работы с кассовым аппаратом

- Порядок действия кассира при приеме от покупателя денежных средств

- Что такое признак расчета

- Что такое признак способа расчетов

- Когда можно применять чек коррекции

- Как кассиру закрыть смену

- Нужно ли вести учет в журнале кассира-операциониста?

- Актуально ли применение кассовой книги и ордеров?

- РКО и ПКО для разменных денежных средств

- Как работать кассиру при возникновении проблем с онлайн-кассой

Как получить допуск к работе с кассовым аппаратом?

К сотрудникам, которые планируют работать кассирами предъявляются следующие требования:

- Обязательное знание типовых правил эксплуатации кассового оборудования, которые утверждены Минфином РФ (№104 от 30.08.1993). Однако следует отметить, что под юрисдикцию этого документа не попадают современные онлайн-кассы. Использование инновационной техники регламентируется Законом № 54-ФЗ и нормативными актами, которые были приняты с целью его исполнения. Несмотря на то, что в них нет точного определения типовых правил работы с кассовым аппаратом, кассир при расчетах с покупателем должен руководствоваться сбалансированной структурой и проработанной логикой. В некоторых предприятиях на основе типовых правил разработан локальный регламент работы кассира с онлайн-кассой, с которым новому работнику следует ознакомиться перед тем, как заступить на смену.

- Заключение с работодателем соглашения о полной материальной ответственности. Договор такого типа может быть подписан только совершеннолетним претендентом на должность кассира. При осуществлении трудовых обязанностей без подписания соглашения сотрудник в любой момент может отказаться от материальной ответственности, так как это изначально не было указано в контракте. В ряде некоторых трудовых договоров можно встретить пункт, обязующий работника подписывать соглашения о полной материальной ответственности при возникновении такой необходимости. При отказе сотрудника от подписания документов к нему могут применяться дисциплинарные взыскания, которые могут стать причиной увольнения.

- Знание инструкции кассира, в которой говорится, как работать с онлайн-кассой определенной модели. Современные онлайн-кассы представляют собой инновационные техническое решения.

Если материальный договор не был подписан, и возник инцидент с кассой, то компенсация ущерба сотрудником будет ограниченной. Согласно ст. 241 ТК РФ с работника нельзя будет удержать сумму, превышающую размер его среднемесячного заработка. Полная материальная ответственность по закону может наступить только в следующих случаях:

a. Когда в соответствии с законодательными актами на сотрудника возложена материальная ответственность в полном объеме за ущерб, который был нанесен работодателю во время исполнения трудовых обязанностей.

b. При обнаружении недостачи ценностей, которые были вверены работнику на основании дополнительного письменного соглашения либо другого подобного документа.

c. При доказательстве умышленного причинения ущерба.

d. В случае, когда ущерб был нанесен работником в состоянии любого токсического опьянения, в том числе наркотического или алкогольного.

e. Если причинение ущерба стало результатом преступных действий сотрудника, которые подтверждены решением суда.

f. В случае, когда к ущербу привело административное правонарушение, доказанное государственными органами.

g. При разглашении сведений, которые представляют собой охраняемую законом тайну (коммерческую, служебную или государственную).

h. Когда к причинению ущерба привели действия работника, совершенные не при исполнении трудовых обязанностей.

Большинство аспектов применения такого оборудования достаточно унифицировано, но при эксплуатации каждого аппарата могут возникнуть определенные нюансы. Перед тем как приступить к приему платежей с ними нужно детально ознакомиться, изучив инструкцию, которая идет в комплекте с онлайн-кассой.

Очень часто в обязанности кассира, согласно трудовому договору, входит мониторинг кассового оборудования и слежение за соблюдением его эксплуатации. В сферу материальной ответственности сотрудника также в большинстве случаев входит обеспечение сохранности кассового аппарата с учетом установленных правил эксплуатации.

Кассиру следует помнить, что существует ряд запрещающих действий, перечень которых прописан в нормативных актах. Это может быть:

- запрет на открытие корпуса кассового аппарата;

- запрет на применения химических веществ для очистки тех или иных элементов кассы;

- запрет на любое воздействие на печатающую головку в термопринтере;

- запрет на допуск к использованию онлайн-кассы неустановленных лиц;

- запрет на оставление кассового оборудования без присмотра кассира.

Начала работы с кассовым аппаратом

Новый сотрудник, который получил допуск к работе с онлайн-кассой, должен выполнять свои должностные обязанности согласно установленным правилам с самого начала работы аппарата. Перед тем как приступить к приему денежных средств, кассир должен получить ККТ в служебное пользование.

Для этого требуется выполнять ряд действий:

- получить ключи от денежного ящика;

- принять разменные денежные средства;

- проверить наличие всех элементов, которые необходимы кассиру для полноценной работы с онлайн-кассой.

Для того чтобы приступить к работе, кассир должен открыть смену. Процедура обязательно должна быть отражена в кассовом аппарате. Для этого работнику потребуется распечатать первый отчет об открытии смены. Этот документ в электронном виде автоматически будет передан в ОФД. В нем будут отражены данные о кассовом оборудовании и о кассире, который открыл смену.

Учет разменных денежных средств, которые получил сотрудник перед началом работы, ведется вне онлайн-кассы. Для этой цели предусмотрены специальные учетные формы (кассовые книги, приходные и расходные кассовые ордера).

Порядок действия кассира при приеме от покупателя денежных средств

Для того чтобы осуществить расчет с покупателем, работнику необходимо выполнить следующие манипуляции:

- Открыть чек, посчитать общую сумму покупки с учетом всех предусмотренных скидок и сообщить ее покупателю.

- Получить от покупателя наличные денежные средства либо карту и провести оплату через эквайринговый терминал.

- Закрыть чек, выдать клиенту фискальный чек и сдачу, если оплата осуществлялась наличными.

Если до того, как получить чек, покупатель сообщил, что ему необходимо выслать копию документа на электронную почту или мобильный телефон, то кассир обязан выполнить просьбу клиента. Интерфейс современных кассовых программ предусматривает специальные опции для ввода данных покупателя.

Номер телефона или e-mail при формировании фискального документа отправляются оператору фискальных данных, с которым заключен договор на обслуживание. ОФД перенаправляет копию фискального чека в электронном виде покупателю на указанный адрес или телефон.

Одним из самых современных способов передать кассиру контактную информацию является предоставление QR-кода на экране мобильного телефона или другого гаджета, поддерживающего работу специального приложения от ФНС. Такой способ позволяет ускорить обслуживание покупателя на кассе, избежать ошибок и обеспечить полную конфиденциальность данных клиента.

Кассиру следует также знать, как работать с онлайн-кассой, если покупатель решил расплатиться наличными и банковской картой одновременно. Большинство современных кассовых аппаратов позволяют выполнить такую операцию и сформировать общий фискальный чек. При проведении подобных операций понадобится указать две суммы, одна из которых будет соответствовать размеру внесенных наличных, а вторая – безналичной оплате.

Законом № 54-ФЗ не запрещается проводить подобные операции, поскольку не имеет значения каким именно способом покупатель решил расплатиться за приобретаемый товар или услугу. Важно чтобы перед отпуском товара была оплачена его полная стоимость. Если же товар отпускается в кредит, то перед тем, как закрыть чек, кассир должен указать номер кредитного договора, который был оформлен покупателем с банковской организацией.

Независимо от способов оплаты любой фискальный чек согласно закону № 54-ФЗ должен содержать два обязательных реквизита: «признак способа расчета» и «признак расчета». Кассир во время проведения платежей должен следить, чтобы на кассовых чеках присутствовали данные реквизиты. Доступный интерфейс современных онлайн-касс существенно упрощает этот процесс.

Что такое признак расчета

Признак расчета – это реквизит, который может отражать следующую информацию:

- Если выбирается признак «приход», то он отражает факт получения денежных средств за товар или услугу от покупателя. Это операция чаще всего осуществляется при взаимодействии покупателя с кассиром. Она подтверждает факт оплаты.

- Когда выбирается признак «возврат прихода», денежные средства возвращаются клиенту за возвращенный товар. Возврат чаще всего произаодчт, если товар не подошел по размеру или оказался ненадлежащего качества.

- Признак «расход» следует выбирать кассиру, когда магазин что-то покупает у физических лиц, к примеру, фермерскую продукцию.

- Признак «возврат расхода» означает, что посетитель вернул в магазин ранее полученную наличность. Такой реквизит в фискальном чеке можно увидеть, когда приобретенный у физического лица товар магазин возвращает обратно.

Следует отметить, что реквизит «признак расчета» является обязательным для отражения в фискальном чеке как в бумажной, так и в электронной форме. Обеспечение этого требование не всегда входит в компетенцию кассира, поскольку за алгоритмы проставления реквизитов чаще всего отвечает программист или другой специалист с соответствующей спецификацией.

Что такое признак способа расчетов

Этот реквизит не менее важен и должен обязательно присутствовать на фискальном чеке. Он может отражать несколько видов операций:

- Получение аванса представителем магазина за какой-либо товар с указанными характеристиками. Если чек распечатывается в бумажной форме, в нем указывается значение ПРЕДОПЛАТА 100%, в электронной форме для этой цели применяется код 1.

- Получение магазином частичного аванса за указанный товар. В этом случае в бумажном чеке должна отразиться надпись ПРЕДОПЛАТА, а в электронном – код 2.

- Если принимается аванс за неопределенный товар, характеристики которого неизвестны на момент оплаты, то в чеке следует указать значение АВАНС, в электронном виде для этой операции предусмотрен код 3.

- Если же в кассу вносится полная сумма за товар без авансов или предоплаты, то в распечатанной форме чека должен отразиться реквизит ПОЛНЫЙ РАСЧЕТ, а в электронной – код 4.

- В случае если покупатель приобретает товар в кредит и вносит часть суммы за него в кассу, то в качестве признака способа расчета будет значиться ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ. В электронной форме на чеке должен появиться код 5.

- Когда товар отпускается в кредит полностью, то в фискальном чеке будет указан реквизит ПЕРЕДАЧА В КРЕДИТ. В электронной форме этому варианту оплаты будет соответствовать код 6.

- Когда кассир получает оплату за ранее выданный кредит, то в чеке ему нужно будет указать ОПЛАТА КРЕДИТА, а в электронном документе код 7.

Рассматриваемый реквизит указывается в бумажной форме чека по желанию магазина. Это же правило действует и для электронных чеков. Исключением являются только схема, по которой в современных кассовых аппаратах реализована поддержка формата ФД. В версии 1.1 есть условие, что в фискальных чеках обязательно следует указывать реквизит «признак способа расчета».

Когда можно применять чек коррекции

Чтобы правильно работать с онлайн-кассой, сотрудник должен знать, чем отличается чек коррекции от документа, который формируется в следующих ситуациях:

- Если в процессе формирования фискального чека была допущена ошибка, а покупатель передал указанную в нем сумму и вышел из него, то для исправления ситуации потребуется сформировать два обычных чека. В первом чеке будет указан признак «возврат прихода», подтверждающий факт возврата полной суммы за товар покупателю. Вторым формируется обычный фискальный чек с правильной суммой, в котором будет учтена разница в пользу покупателя или магазина. Если исходная сумма в чеке оказалась больше стоимости товара, то клиенту возвращается разница. Если наоборот – то он доплачивает разницу магазину.

- Если кассир по ошибке включил в фискальный чек лишний товар, то для исправления ситуации ему потребуется оформить чек с признаком «возврат прихода» и вернуть клиенту денежные средства.

При оформлении фискального чека нужно помнить, что если сумма по чеку окажется меньше чем на ценнике, то вернуть разницу можно только с согласия покупателя. Если после совершения покупки клиент ушел из магазина, вернуть деньги можно будет только во время его следующего визита или при личном обращении к нему посредством любых доступных способов связи.

Непосредственно чек коррекции оформляется в ситуациях, когда:

- кассир обнаруживает в кассе неучтенную наличность при закрытии смены;

- онлайн-касса по каким-либо причинам не смогла быть применена при расчете с покупателем.

Для того чтобы сформировать корректировочный чек, следует найти необходимый раздел в интерфейсе кассовой программы. При создании такого документа можно указать только один реквизит «приход» или «расход». Таким образом можно сделать вывод, что чек коррекции чаще всего формируется при вынужденном неприменении ККТ во время расчетов с покупателем.

Как кассиру закрыть смену

При работе с онлайн-кассой кассиру нужно помнить, что смена может быть закрыта не позднее 24 часов после открытия. Если нарушить это условие, то кассовый аппарат автоматически заблокируется и не будет выдавать чеки.

Для закрытия кассы требуется сформировать специальный документ, представляющий собой отчет, который будет передан в ОФД. В нем должны содержаться следующие сведения:

- количество чеков, которые были сформированы в течение всей смены;

- число фискальных документов, сформированных кассиром, но не переданных оператору фискальных данных;

- информация о кассире.

После того как отчет будет сформирован, кассир должен сдать выручку инкассатору или другому ответственному сотруднику. После этого необходимо выключить кассовый аппарат и сдать остальное имущество, которое был получено для выполнения должностных обязанностей.

Нужно ли вести учет в журнале кассира-операциониста?

Этот вопрос часто становится темой для дискуссий. До того, как в торговых точках появились инновационные онлайн-кассы ведение журнала кассира-операциониста было обязательным условием. В письме от 04.04.2017 № 03-01-15/19821 представители Минфина сообщили, что применение кассовых аппаратов может осуществляться без обязательного заполнения журнала. Это связано с тем, что все операции по кассе отражаются в фискальных чеках, которые передаются в ОФД.

В то же время существует ряд формальных признаков применения такого журнала, подтверждающих то, что обязанность ведения учета в бумажной форме сохраняет юридическую силу. Согласно п. 72 Административного регламента по Приказу Минфина России от 29.06.2012 № 94н, инспекторы налоговой службы обязаны оказывать услугу по заверению журнала кассира-операциониста, который имеется у налогоплательщика. В типовых правилах пользования кассовыми аппаратами также отмечено, что такой журнал должен заверяться подписью сотрудника ФНС.

Ранее также было опубликовано Письмо ФНС России от 12.04.2006 № 06-9-10/126@, которое на сегодняшний момент не утратило свою силу. В нем говорится, что представители налоговой вправе истребовать журнал у организации для заверения. Предприниматели могут использовать как унифицированную форму журнала, так и собственную.

Исходя из всего вышесказанного можно сделать вывод, что журнал кассира-операциониста – это традиционный документ для кассового учета, который есть у большинства современных торговых организаций. Однако внедрение многофункциональных онлайн-касс приводит к тому, что необходимость в нем отпадает.

Руководство торгового предприятия вправе обязать ответственного за кассу сотрудника вести журнал и отражать в нем всю необходимую информацию. Это может осуществляться для оценки эффективности работы кассира.

Актуально ли применение кассовой книги и ордеров?

К традиционной категории документов, которые ведутся при работе с ККТ – кассовая книга, приходные и расходные ордера. Для того чтобы разобраться в вопросе актуальности их применения, можно обратиться к Указанию Банка России от 11.03.2014 № 3210-У.

В этом утвержденном нормативном документе всем предприятиям, которые осуществляют кассовые операции, предписано пользоваться двумя видами ордеров и заносить всю информацию о движении денежных средств в кассовую книгу. Это необходимо делать при любых операциях, предусматривающих оборот наличности через кассу хозяйствующего субъекта. Правило обязательно соблюдать даже в том случае, если рабочее место кассира оснащено современным оборудованием, которое автоматически передает все данные по операциям в налоговую через оператора фискальных данных.

В организациях должны использоваться унифицированные формы ПКО, РКО и кассовой книги, который были утверждены Постановлением Госкомстата России от 18.08.1998 № 88.

В отличие от крупных компаний, индивидуальные предприниматели освобождены от этой обязанности и могут не заполнять кассовую книгу и соответствующие ордера. Однако они все же обязаны вести книгу учета доходов и расходов. Это аналог кассовой книги, в которой отражаются все операции по выдаче и приему наличности. Если ИП использует для ведения своей деятельности онлайн-кассу, то ему нужно заполнять книгу ежедневно, иначе – по мере поступления денежных средств.

Чаще всего на практике ПКО и РКО заполняются предпринимателями в конце рабочего дня. Кассир после закрытия смены заполняет приходные и расходные кассовые ордера, а также кассовую книгу по данным распечатанного Z-отчета.

Кассиру, который работает с онлайн-кассой, нужно помнить, что при заполнении приходного ордера следует:

- Оформлять такое количество ПКО, сколько разновидностей кассовых операций отражено в отчете, сформированном при закрытии смены. При этом следует обращать внимание на реквизиты «признак способа расчета» и «признак счета». Таким образом для операций, в которых отражена оплата полной стоимости товаров, нужно заполнять один ордер, а для авансов – другой.

- Если в течение смены был оформлен возврат товара и в фискальном документе отразился признак «возврат прихода», расходный ордер не заполняется. Однако возврат средств клиенту обязательно должен быть отражен в кассовых документах. Для этого составляется приходный ордер, уменьшенный на сумму возврата.

Приступая к работе с онлайн-кассой в крупной торговой организации, кассир должен помнить, что остаток наличности в кассе не должен превышать лимит, установленный руководством организации. В кассах небольших торговых точек и ИП может оставаться любая сумма наличных денежных средств.

РКО и ПКО для разменных денежных средств

Приходные и расходные кассовые ордера также следует оформлять, когда кассир получает и сдает наличность для размена денежных средств. Эта процедура регламентируется Законом № 54-ФЗ. Каждый кассир, профессиональные обязанности которого непосредственной связаны с онлайн-кассой, должен знать, как выполняется эта операция.

В большинстве организаций разменные наличные средства (купюры и монеты) перед началом каждой смены выдаются работникам, ответственным за ККТ. Для этой цели заполняются расходные кассовые ордера, в которых указывается выданная сумма. В строке, где указывается снование для проведения расчетов, должна значится формулировка «Для размена». Данные о разменных суммах должны вноситься кассиром в книгу учета полученных денежных средств.

Как работать кассиру при возникновении проблем с онлайн-кассой

Поскольку при эксплуатации кассового оборудования кассир может столкнуться с различными проблемами, перед началом работы ему необходимо узнать, как действовать в той или иной ситуации.

Рассмотрим самые распространенные сценарии:

- Отсутствие интернет-связи в момент проведения операции. С такой проблемой часто сталкиваются сотрудники торговых точек, однако решается она очень легко. Дело в том, что фискальный чек, сформированный в момент покупки, автоматически сохраняется в памяти фискального накопителя. Как только связь с интернетом будет восстановлена, фискальный документ будет отправлен в ОФД.

Самое главное, чтобы соединение появилось в течение 30 дней с момента отключения. Если этого не произойдет, кассовый аппарат будет заблокирован. При отсутствии актуальной информации об операциях налоговые инспекторы могут организовать внеочередную проверку хозяйствующего субъекта. - Поломка онлайн-кассы или отключение электроэнергии при работе с аппаратами, в которых нет аккумулятора. Этот сценарий указывает на невозможность применение кассового оборудования. Использование неисправного аппарата – нарушение закона. В случае если была обнаружена неисправность ККТ или устройство не работает из-за отключения электроэнергии, торговля должна быть прекращена.

- Локальные технические сбои во время работы кассира с онлайн-кассой. Способы реагирования на возникновения локальных неисправностей бывают разными и зависят от причины возникновения поломки.

Исключение составляют только те сценарии, когда ситуация может привести к серьезным социальным последствиям. Например, если человеку стало плохо на улице, и он зашел в торговую точку купить воды. В этом случае продажа без чека не приведет к серьезным последствиям.

Если в кассе образовалась неучтённая выручка после того, как произошло отключение электричества, кассир должен при первой же возможности оформить чек коррекции. В документе потребуется указать точную сумму неучтенных средств и поставить признак «приход». Детализация товаров в данном случае не является обязательным условием.

Чтобы при необходимости доказать инспектору в ФНС, что прием платежей без применения кассового аппарата имел крайне нежелательную альтернативу, к чеку коррекции лучше приложить какие-либо доказательства этого факта.

Несколько лет назад ведущие СМИ страны сообщали о том, что произошел масштабный сбой кассовых аппаратов у крупных ритейлеров в разных областях. В этой экстренной ситуации ФНС разрешила торговым компаниям принимать денежные средства от покупателей без онлайн-кассы, но при условии, что при восстановлении работы оборудования оперативно будут созданы чеки коррекции. Доказательства тогда не потребовались.

Самыми распространенными проблемами такого типа являются:

- Обрыв кассовой ленты во время печати кассового чека. Такие случаи предусматриваются производителями кассового оборудования заранее. При возникновении обрыва ленты программа уведомляет пользователя, что сформированные фискальные документы не действительны. В это же время активируется режим работы устройства без бумаги.

Приступить к дальнейшей эксплуатации аппарата можно только после замены чековой ленты на новую. Чтобы правильно оформить процедуру, кассиру следует обратиться к ответственному сотруднику и оформить запрос на получение новой ленты. Возможно, на какое-то время кассу придется временно закрыть.

Чтобы запустить онлайн-кассу в обычной режиме, нужно ввести специальную команду для активации процессора. Эту манипуляцию должен произвести сам кассир в соответствии с имеющимися у него инструкциями. При отсутствии соответствующих компетенций потребуется пригласить другого сотрудника.

- Отсутствие связи между кассовым аппаратом и компьютером. Это может быть связано с обрывом соединительного кабеля, сбоями в работе аппаратных элементов ПК или с отключением питания одного из элементов кассовой инфраструктуры.

Чаще всего устранить неисправность может сам кассир, приняв определённые меры, которые соответствуют его компетенции. К примеру, если речь идет о переподключении кабеля, то для этого не потребуется вызывать специалиста узкой квалификации.

Как правило в большинстве торговых организаций способы решения проблем можно найти в должностной инструкции кассира. Чтобы оперативно устранить неисправность, следует выполнить указанные действия или обратиться за помощью к коллегам.

Оцените, насколько полезна была информация в статье?

![]() Загрузка…

Загрузка…

Инструкция: Как пользоваться онлайн-кассой

После введения в эксплуатацию онлайн-касс у предпринимателей возникает необходимость обучать сотрудников работе с новой ККТ.

Кто может работать с кассовым аппаратом

Для работы с онлайн-кассой, сотрудник должен соответствовать определенным критериям. К работе с онлайн-кассой допускаются сотрудники, которые:

- Ознакомились и подробно изучили правила эксплуатации кассового оборудования. Правила не являются обязательными с точки зрения законодательства, однако кассир сможет руководствоваться этими документами в случае возникновения ситуаций, не предусмотренных новым законодательством. А изучение типовых правил работы с ККТ будет полезно сотрудникам, не имеющим опыта работы с кассовым оборудованием.

- Подписали договор полной материальной ответственности. Данный договор должен подписаться до момента вступления в должность, иначе у сотрудника будут все основания для того, чтобы его не подписывать. Работодатель может указать пункт о необходимости подписания договора полной материальной ответственности в трудовом договоре. Но при отсутствии договора о полной материальной ответственности работодатель в некоторых случаях может привлечь работника к полной материальной ответственности. Например, если работник нанес ущерб компании, находясь в алкогольном или наркотическом опьянении.

- Подробно изучили инструкции ко всему кассовому оборудованию. Онлайн-кассы это совершенно новое техническое решение для бизнеса, каждому сотруднику, приступающему к работе с новой ККТ, необходимо понимать, как пользоваться онлайн-кассой. Помимо рисков, связанных с поломкой дорогостоящей кассы из-за некомпетентности сотрудника, кассир может некорректно оформлять операции, что повлечет за собой вопросы налоговой службы.

Кроме предоставления работникам информации о том, как пользоваться онлайн-кассой, работодатель может разработать внутренние правила эксплуатации кассового оборудования, например:

- Запрет на нарушение целостности корпуса ККТ

- Запрет на допуск третьих лиц к ремонту кассового оборудования

- Запрет на самостоятельную чистку ККТ, в том числе химическими препаратами

- Запрет на любое вмешательство в работу ККТ и пр.

Для удобства работодателя факт ознакомления со всеми правилами должен быть подтвержден подписью сотрудника.

Начало работы с онлайн-кассой: открытие смены

Прежде чем открывать кассовую смену, работник должен подготовиться к началу рабочего дня. Кассиру необходимо:

- Получить у ответственного лица ключи от денежного ящика

- Получить «размен» для возможности выдавать покупателям сдачу

- Проверить наличие в печатающем устройстве чековой ленты

- Проверить работоспособность дополнительного оборудования (сканер штрих-кодов, весы и т.д.)

Открытие смены на онлайн-кассе

Отчет об открытии смены содержит данные кассира, состояние счетчиков на начало дня и т.д. Как и все последующие операции, данный отчет будет отправлен ОФД, и далее в налоговую службу.

Если кассовый работник получил «размен», то необходимо сделать пометку в кассовой книге. Сотрудник, отвечающий за выдачу размена из основной кассы должен оформить операцию при помощи формирования расходного кассового ордера. Обычно указывается количество купюр по номиналу.

Как выдавать чек покупателю

Чтобы понимать, как пользоваться онлайн-кассой, сотруднику необходимо усвоить алгоритм выдачи чека покупателю:

- Кассир сканирует товар, тем самым открывая чек

- Покупатель передает кассовому работнику оплату

- После получения денежных средств кассир завершает процесс продажи, формируя кассовый чек

Электронная версия кассового чека при необходимости направляется на e-mail или телефон покупателя.

Для того, чтобы упростить процесс ввода персональных данных разработчиками создано приложение ФНС с помощью которого покупатель может передать кассиру свои персональные данные посредством QR-кода.

Во время оплаты покупки может возникнуть необходимость внесения денежных средств разными способами. Например, если у покупателя не хватило денег на карте, он может оплатить оставшуюся часть суммы наличными. В этом случае кассир формирует один чек. В котором фиксируются оба способа оплаты с указанием суммы каждого из них.

К операциям, при проведении которых в обязательном порядке должен быть сформирован чек, относятся:

- Продажа. Чек оформляется после получения кассиром денежных средств или после списания средств с платежной карты клиента.

- Возврат. Чек возврата оформляется, если был оформлен возврат денежных средств покупателю на основании возврата товара в магазин. К чеку возврата должно прилагаться заявление на возврат, в котором указываются паспортные данные покупателя, дата и причина возврата товара.

- Проведение корректировок. Корректировка необходима если продажа была произведена по неверной стоимости или без применения онлайн-ККТ (например, когда произошло отключение электроэнергии). В данном случае оформляется чек коррекции.

- Внесение аванса. Чек оформляется в случае внесения покупателем авансового платежа.

- Внесение предоплаты. Отличие от аванса в том, что предоплата вносится за определенный конкретный товар, тогда как аванс – это платеж за неопределенный товар (например, покупка подарочного сертификата).

- Отпуск товара в кредит/рассрочка. Алгоритм формирования и выдачи чека в данном случае будет таким же, как и при обычной продаже, отличия заключаются в отсутствии факта передачи денежных средств кассиру и признаке способа расчета, указываемого в чеке.

Признак расчета

Признак расчета — это реквизит кассового чека, указывающий на причину поступления/выдачи денежных средств в кассу/из кассы организации.

Признак расчета может быть указан в четырех вариантах:

- «Приход» — будет содержать чек продажи. Например, когда покупатель приобретает в магазине бытовую технику.

- «Возврат прихода» — будет указан в чеке возврата. Например, в случае, если бытовая техника оказалась ненадлежащего качества, и покупатель решил вернуть товар.

- «Расход» — будет указан в чеке, при получении товара на платной основе. Например, пункт принятия металлолома — выдача денег при принятии металла;

- «Возврат расхода» — будет присутствовать в чеке в том случае, если операция подразумевает возврат товара клиенту. Например, клиент возвращает деньги, чтобы забрать товар.

С 01.01.2019 вступают в силу требования об обновлении ФФД до версии 1.05. В новой версии появится такой реквизит как «Признак предмета расчета, указывающий на конкретный предмет расчета, например, «выигрыш лотереи», «подакцизный товар», «услуга», предоплата, аванс и т.д.

Признак способа расчетов

Признак способа расчета указывает на то, каким образом была произведена оплата.

Признак способа расчетов может быть указан как в виде кодового слова, так и в виде цифрового обозначения:

- Код ПРЕДОПЛАТА 100% (или 1 в цифровом варианте) — указывает на получение продавцом предоплаты за товар в размере 100%;

- Код ПРЕДОПЛАТА (или 2) — покупатель внес предоплату за товар частично;

- Код АВАНС (или 3) — получение аванса за товар, который не был определен. Например, в случае, если покупатель приобретает подарочный сертификат, продавец не может заранее выяснить, какой именно товар будет приобретен, в этом случае признак способа расчетов и указывается как «аванс»;

- Код ПОЛНЫЙ РАСЧЕТ (или 4) — указывается когда покупатель полностью вносит оплату и сразу же получает весь свой товар;

- Код ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ (или 5) — сюда можно отнести ситуацию, когда покупатель приобретает товар в кредит, выплачивая при этом первоначальный взнос, т.е. частично товар будет оплачен, а оставшаяся сумма будет оформлена как кредит;

- ПЕРЕДАЧА В КРЕДИТ (или 6) — здесь способом расчета будет покупка товара в кредит полностью без первоначального взноса, а товар в данном случае передается покупателю сразу;

- ОПЛАТА КРЕДИТА (или 7) — указывается при внесении покупателем оплаты в счет погашения кредита, и значения не имеет вносится ли очередной платеж или же оплата полностью.

Применение чека коррекции

Чек коррекции создается кассиром в том случае, если расчеты были произведены без использования онлайн-кассы:

- Невозможность использования онлайн-ККТ в связи с поломкой

- Невозможность использования кассы в связи с отключением электроэнергии

- Возникновение излишков или недостачи в кассе по причине невнимательности кассира

В любой из этих ситуаций кассир должен будет сформировать чек коррекции. Отличия от обычного чека у чека коррекции довольно существенные:

- Во-первых, в чеке коррекции невозможно указать перечень товара, который был приобретен. Связано это с тем, что практически в каждой ситуации, при которой необходимо формирование данного фискального документа, возможности установить какие именно товары приобретались, нет. Как пример можно взять формирование подобного чека при обнаружении недостачи в конце рабочей смены.

- Во-вторых, стоит обратить внимание на такой реквизит, как признак расчета. При формировании фискального документа для коррекции данный реквизит может быть только двух видов:

- «приход» при обнаружении излишков

- «расход» при обнаружении недостачи

К чеку коррекции всегда должна прикладываться пояснительная записка с подробным описанием причины проведения корректировки. Пояснительная записка пригодится в случае налоговой проверки, т.к. сотрудники ФНС уделяют чекам коррекции особое внимание.

Чаще всего чеки коррекции путают с чеками возврата. Чек возврата формируется, когда кассиру необходимо исправить уже проведенную операцию. Например, когда кассовым работником ошибочно пробит лишний товар. В этом случае необходимо аннулировать операцию, сформировав новый фискальный документ с признаком расчета, в котором будет указан «возврат прихода». Также чек должен содержать сумму ошибочно оформленного чека. Дополнительно формируется новый чек, в котором указывается корректная сумма покупки.

Закрытие смены и инкассации

Каждый кассовый работник должен выучить правило: между отчетами об открытии и закрытии смены не должно быть более двадцати четырех часов.

Например, если кассовая смена открыта в 15:00 1 августа, закрыта она должна быть не позднее 15:00 2 августа.

Время открытия и закрытия кассовой смены законодательством не установлено.

В конце дня кассир формирует отчет о закрытии кассовой смены (более ранним аналогом был z-отчет), затем формируется ПКО (приходный кассовый ордер) и итоговые показатели фиксируются в кассовой книге.

Инкассация

Выручка должна сдаваться в основную кассу после закрытия кассовой смены. После приема наличных денежных средств в основную кассу сотрудник оформляет ПКО. По прибытии инкассаторов им передается сумка с деньгами, препроводительная ведомость к сумке и формируется РКО с операцией инкассация.

Пример работы с онлайн-кассой

Как работать с онлайн-кассой? Рассмотрим на примере одного рабочего дня.

- Сотрудник уже ознакомился (под подпись) со всеми внутренними документами регламентирующими эксплуатацию кассовой техники и подробно изучил инструкцию.

- Перед началом рабочего дня, необходимо подготовить рабочее место, для этого необходимо получить ключи от кассы, «размен», расходники (например, рулон чековой ленты).

- Далее необходимо сформировать отчет о начале новой смены. В документе, который по умолчанию передается в ОФД будет содержаться информация о кассовом аппарате и сотруднике открывшем смену. На некоторых ККТ можно открыть смену просто отсканировав штрих-код товара. Такой способ открытия имеет один существенный недостаток — работник может по ошибке открыть смену под учетной записью другого пользователя (если при закрытии выход из учетной записи осуществлен не был).

- Далее, кассир совершает операции, к которым относятся продажа, возврат, снятие отчетов.

- Если речь идет о круглосуточном магазине, по истечении астрономических суток с момента открытия смены, она должна быть закрыта и сразу же открывается новая. Если кассир проигнорирует необходимость закрытия по истечении 24 часов, ККТ перестанет формировать кассовые чеки.

- После закрытия смены кассовый работник формирует ПКО и оформляет передачу денежных средств в основную кассу предприятия (сейф).

- Далее ключи от кассы сдаются ответственному лицу.

- К концу смены работник кассы должен перепроверить наличие всех необходимых документов по кассовой смене, например, заявлений на возврат, пояснительных записок к чекам коррекции в случае их наличия и т.д.

Что нельзя делать кассиру во время работы

Работа с онлайн-кассой связана с сохранностью ТМЦ (товарно-материальных ценностей) и оборудования, поэтому список лиц, которые могут иметь доступ в кассовую зону, строго ограничен.

Кассиру запрещается:

- Допускать к ККТ посторонних.

- Оставлять кассовую зону без присутствия сотрудников.

- Отлучаться с рабочего места без пересчета наличных денег в кассе. Данная процедура должна проходить в присутствии замещающего лица. Информация о сумме наличных денег в кассе заносится в журналы, ведущиеся для учета движения денежных средств. После внесения информации в журнал, кассир, как и замещающий его сотрудник, ставят свои подписи под итоговой суммой. Это правило должно строго соблюдаться даже при замещении кассира другим сотрудником всего на несколько минут.

- Оставлять кассовую зону без оповещения руководителя.

- Допускать к ремонту кассового оборудования не установленных лиц.

Нужен ли журнал кассира-операциониста?

Журнал кассира-операциониста является регистрационным журналом, в который вносится информация о состоянии счетчиков ККТ и сумме выручки с указанием способа оплаты.

До ввода в работу кассовой техники нового поколения журнал кассира-операциониста являлся обязательным к заполнению. С введением касс нового поколения у предпринимателей появилась возможность избавить своих сотрудников от заполнения журнала. Однако единого мнения о необходимости на сегодняшний день нет.

Согласно письма Минфина от 04.04.2017 № 03-01-15/19821 журнал не является обязательным к заполнению, так как данные, вносимые в него, присутствуют в отчетах, передаваемых ОФД.

Однако, согласно п. 72 Административного регламента по Приказу Минфина России от 29.06.2012 № 94н представители налоговой службы обязаны заверять журналы кассира-операциониста при возникновении подобной необходимости.

Кроме того, наличие подобного вида учета денежных средств рекомендовано п. 6 Методических рекомендаций от 18.08.1993 года.

Исходя из информации, указанной выше применение журнала кассира-операциониста (при условии работы с онлайн-ККТ) не установлено законодательно. Однако, также не запрещает ведение журнала предпринимателями в целях контроля выручки.

Применять ли кассовую книгу и ордера?

Согласно Указаниям Банка России от 11.03.2014 № 3210-У кассовая книга, как и ордера (ПКО, РКО) обязательны для предприятий, в которых осуществляются кассовые операции. Формат ККТ значения не имеет. Бизнесмены, работающие с онлайн-кассовой техникой от использования кассовой книги и ордеров, не освобождаются.

Однако существует категория предпринимателей, которые освобождены от необходимости ведения данных отчетных форм, к ним относятся ИП. На подобных предприятиях учет движения денег ведется при помощи заполнения Книги учета доходов и расходов.

Если ИП работает с использованием ККТ, данные вносятся в Книгу один раз в конце кассовой смены. Если же кассовая техника на предприятии отсутствует, информация должна вноситься по каждому факту получения или выдачи денег.

Особенности применения РКО и ПКО при обороте разменных денежных средств

ПКО, как и РКО обязательны к заполнению в случае выдачи размена из кассы организации.

В этом случае в начале смены создается РКО с отражением суммы выданных денег. Основание выдачи будет указано как «Для размена».

Действия кассира при возникновении проблем в работе онлайн-кассы

В течение рабочей смены могут возникать различные ситуации, в том числе и препятствующие работе кассовой техники.

- Отсутствует сеть интернет. Отсутствие интернета не принесет серьезных проблем. Операции, несмотря на отключение интернета, будут записываться на фискальный накопитель. ОФД получит информацию после восстановления работоспособности сети. Проблема с доступом к сети интернет должна быть решена не позднее чем через 30 суток, в противном случае онлайн-ККТ автоматически заблокируется.

- Отключение электроэнергии. Ситуация предполагает невозможность проведения операций по онлайн-кассе, соответственно в случае обесточивания магазина продажи следует прекратить. Проводить продажи можно только в крайнем случае. Например, прохожему стало плохо, и срочно нужна вода. В этом случае не стоит, ссылаясь на 54-ФЗ, закрывать двери магазина перед бледным покупателем, лучше все же совершить продажу, а после восстановления работы электросети оформить чек коррекции.

- Обрыв чековой ленты. Для устранения данной проблемы кассовому работнику необходимо заменить ленту самостоятельно, если это входит в его зону ответственности.

- Отсутствие связи между компьютером и онлайн-кассой. В случае возникновения подобной проблемы необходимо разобраться в её причине, т.е. визуально оценить обстановку и попробовать найти причину поломки. Например, причиной может служить отошедший кабель, в этом случае кассир в силах исправить ситуацию самостоятельно. Если же на первый взгляд проблема не видна, кассовому работнику не стоит самостоятельно искать проблему, лучше вызвать специалиста, ответственного за техническую исправность оборудования.

Памятка для кассира

Чтобы понять как работать с онлайн-кассой и допускать в эксплуатации кассового оборудования минимум ошибок, кассир может воспользоваться следующей памяткой:

- Ознакомиться с правила пользования онлайн-кассой.

- Перед тем, как приступить к работе, ознакомиться с договором полной материальной ответственности и обозначить свое согласие с правилами, поставив под ними подпись.

- Если наличие покупателей под вопросом, смену можно открыть непосредственно перед продажей, открытие кассовой смены совместно с открытием магазина не обязательно.

- Не путайте возврат с чеком коррекции. Возврат производится в случае, если покупатель изъявил желание вернуть приобретенный ранее товар. Чек коррекции нужен в случае, если продажа была проведена с некорректной суммой или без использования кассовой техники.

- Не оставляйте кассовую зону без присмотра.

- Запрещается допускать к кассе третьих лиц.

- Не допускайте промежутка более двадцати четырех часов между отчетами об открытии и закрытии смены во избежание блокировки ККТ.

- При отключении электроэнергии, приостановите проведение продаж.

- Если продажа все же была проведена без онлайн-кассы, нужен чек коррекции.

- Работа ККТ не допускается при отсутствии чековой ленты.

- Даже в конце смены нельзя оставлять без присмотра включенную ККТ.

- Закрытие кассовой смены и сдача наличных денег полностью находится в зоне ответственности кассового работника.

- В случае пересменки в рамках одной кассовой смены обязателен пересчет денежных средств со сверкой итогов. В момент пересчета обязательно присутствие как сдающей, так и принимающей стороны. В случае расхождений обязательно составление акта и взятие объяснительной у сдающей смены.

UPD: обновлено 22.10.2019

Как правильно принимать оплату онлайн в интернет-магазине по 54-ФЗ?

Еще нет своего сайта? Запустите интернет-магазин на платформе 5CMS — Все для продаж уже внутри!

Рекомендуем прочитать