Минфин подготовил изменения в Инструкцию N 157н — об этом ведомство сообщило на своем официальном сайте. Проект приказа Минфина России «О внесении изменений в приложения N 1 и N 2 к приказу Минфина России от 01.12.2010 N 157н…» размещен на Федеральном портале проектов нормативных правовых актов (ID 01/02/08-21/00118852).

Отметим, что согласно Проекту изменения необходимо будет учесть уже в текущем году. Вместе с тем велика вероятность, что после публичного обсуждения и правок в Минюсте дата применения отдельных положений будет перенесена на следующий год.

На то, что ряд положений будет применяться начиная с 2022 года, указывают два новых документа — следом за изменениями в Инструкцию N 157н ведомство подготовило:

— проект приказа Минфина России «О внесении изменений в приказ Минфина России от 25.03.2011 N 33н…» (подготовлен ведомством 12.08.2021, размещен на Федеральном портале проектов нормативных правовых актов, ID 01/02/08-21/00119157);

— проект приказа Минфина России «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов РФ от 28.12.2010 N 191н» (подготовлен ведомством 25.08.2021, размещен на Федеральном портале проектов нормативных правовых актов, ID 01/02/08-21/00119609).

Запланированные изменения в порядок составления бухгалтерской отчетности учитывают новые положения, предусмотренные Проектом приказа о внесении изменений в Инструкцию N 157н. Но, в отличии от изменений в Инструкцию N 157, применение уточненного порядка формирования отчетности разбито на этапы, и ряд новшеств учреждениям следует учесть начиная с отчетности за 2022 год.

Внесение поправок в инструкции по учету и отчетности — очередной этап по приведению действующих нормативных актов, регулирующих ведение бухгалтерского и бюджетного учета, в соответствие с требованиями федеральных стандартов бухучета госфинансов: как уже применяющихся, так и вступающих в силу с 2022 года.

Но ведомство этим не ограничилось. Главная новация запланированных изменений — новый порядок отражения в учете и отчетности приема/передачи активов и обязательств внутри сектора госуправления. Со следующего года планируется обособить расчеты по безвозмездной передаче между организациями бюджетной сферы, включая автономные и бюджетные учреждения. А перед учредителями и финорганами поставлена новая задача — провести исключение взаимосвязанных показателей в части операций по безвозмездной передаче/получению активов и обязательств между бюджетными и автономными учреждениями всех уровней бюджета.

Подробный обзор проектов приказов поможет разобраться с грядущими изменениями в учете и отчетности, а также сроками их применения.

Запланированные изменения в Инструкцию N 157н

Проект приказа Минфина России «О внесении изменений в приложения N 1 и N 2 к приказу Минфина России от 01.12.2010 N 157н…» (далее — Проект) подготовлен ведомством 04.08.2021 и размещен на Федеральном портале проектов нормативных правовых актов (ID 01/02/08-21/00118852).

Согласно Проекту изменения необходимо учесть уже в 2021 году. Вместе с тем дату применения отдельных положений Проекта следует рассматривать во взаимосвязи с планами ведомства по изменениям в порядок формирования отчетности — проектами приказов Минфина России о внесении изменений в Инструкцию N 33н и Инструкцию N 191н. К тому же ряд изменений связан с внедрением новых федеральных стандартов бухучета госфинансов, которые следует применять со следующего года. Анализируя сами изменения, а также порядок их отражения в отчетности, можно сделать вывод, что не все нововведения относятся к текущему году.

Изменения в Инструкцию N 157н можно сгруппировать следующим образом:

1. Новые счета для учета операций с биологическими активами

Напомним, что с 1 января 2022 года вступает в силу Стандарт «Биологические активы». Для учета биологических активов по новым правилам Проектом предусмотрены отдельные коды счетов синтетического и аналитического учета. Так, для обособленного учета биологических активов планируется ввести новый счет 113 00 с аналитикой по основным группам, а также с разделением активов на особо ценное и иное движимое имущество. В свою очередь будут исключены из состава матзапасов молодняк животных и животные на откорме, а также многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала — такие объекты учета относятся к биологическим активам. А для учета затрат учреждения при осуществлении деятельности по биотрансформации предназначен новый счет 110 00 с выделением прямых и накладных расходов по группам биологических активов.

Несмотря на указанную в Проекте дату его применения такие нововведения учреждениям следует применять начиная со следующего года. На это указывает и уточненный порядок формирования бюджетной/бухгалтерской отчетности — показатели включены в отчетность 2022 года.

2. Новые счета для отражения объектов учета, возникающих при осуществлении совместной деятельности по договору простого товарищества

Еще одна группа новых счетов связана с отражением в бухгалтерском учете информации об участии в совместной деятельности по договору простого товарищества в соответствии с положениями Стандарта «Совместная деятельность», который следует применять начиная с 1 января текущего года. Запланировано выделить такие объекты учета и отражать на отдельных счетах участие в договоре простого товарищества и расчеты, связанные с совместной деятельностью. Например, для учета финансовых вложений по договору простого товарищества предусмотрены счета 204 3Т и 215 3Т, для расчетов по доходам от деятельности простого товарищества — 205 8T, для расчетов с товарищами по доходам — счет 210 Т5.

Можно предположить, что новые счета будут применяться начиная со следующего года — запланированными изменениями в Инструкцию N 33н такие счета вводятся в описание порядка формирования показателей отдельных отчетных форм, например, Сведений по дебиторской и кредиторской задолженности, именно с 2022 года.

Вместе с тем изменениями, запланированными в Инструкцию N 191н, новые счета предусмотрены в описании порядка формирования показателей бюджетной отчетности уже за текущий, 2021 год. Таким образом два проекта из трех указывают именно на 2021 год как год начала применения новых счетов для обособления расчетов по договору простого товарищества.

3. Уточненный порядок формирования остатков на начало очередного финансового года по счетам расчетов по дебиторской/кредиторской задолженности

Внесены и правки технического характера. В частности, будет уточнен текст в абз. 32 пункта 11 Инструкции N 157н. Напомним, что речь в нем идет о порядке переноса в регистры бухучета следующего года оборотов по счетам, отражающим увеличение и уменьшение активов и обязательств. В прошлом году в Приказе N 198н текст корректируемого абзаца был изложен не полностью, и такое упущение будет исправлено.

Также в Едином плане счетов к счетам учета расчетов, по которым остатки на следующий год формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, добавлена сноска с указанием на такую особенность. Данное правило применяется при формировании входящих остатков, отраженных по следующим кодам синтетических и аналитических счетов: 205 00, 206 00, 208 00, 209 00, 210 03, 210 05, 210 10, 302 00, 303 00, 304 02, 304 03, 304 06. Отметим, что аналогичные изменения были внесены в конце прошлого года в Инструкции NN 162н, 174н и 183н.

4. Уточненный порядок формирования фактической стоимости материалов, остающихся в учреждении в результате разборки/ликвидации имущества

Также запланировано устранить расхождения между положениями Инструкции N 157н и Стандарта «Запасы» в части порядка формирования стоимости материалов, остающихся у учреждения в результате разборки, ликвидации/утилизации основных средств или иного имущества. Согласно п. 23 Стандарта «Запасы» расходы на доставку таких материалов и приведение их в состояние, пригодное для использования, относятся на расходы текущего периода и не формируют первоначальную стоимость материалов. Но по Инструкции N 157 данные затраты учитываются при формировании фактической стоимости полученных материалов. В новой редакции п. 106 Инструкции N 157н порядок формирования стоимости материалов, полученных в результате разборки/ликвидации имущества, будет полностью соответствовать положениям Стандарта «Запасы» — это текущая оценочная стоимость на дату принятия материалов к бухгалтерскому учету.

5. Порядок переноса на следующий год неисполненных денежных обязательств по кредиторской задолженности, в отношении которой принято решение о списании

Еще одно важно дополнение касается показателей неисполненных принятых денежных обязательств по кредиторской задолженности, которую решено списать — такие «остатки» не переходят на следующий год. Соответственно, показатели принятого денежного обязательства не уменьшаются в связи со списанием кредиторской задолженности, но и не подлежат перерегистрации в следующем году. А в году списания задолженности придется пояснить расхождения между суммой неисполненных денежных обязательств в Отчете об обязательствах (ф. 0503128, ф. 0503738) и показателями кредиторской задолженности в Сведениях (ф. 0503169, ф. 0503769). Причина такого расхождения — принятие решения о списании задолженности с балансового учета.

6. Новый порядок отражения в учете приема/передачи активов и обязательств внутри сектора госуправления

Главная новация, предусмотренная Проектом — это изменение наименования и назначения счета 304 04 «Внутриведомственные расчеты». Планируется, что счет 304 04 будет называться «Консолидированные расчеты», и его применение выйдет за рамки расчетов внутри одного ведомства вплоть до межведомственных расчетов с бюджетными и автономными учреждениями разных уровней бюджетов.

Напомним, что в настоящее время счет 304 04 применяется для расчетов:

— между головным учреждением и его обособленными структурными подразделениями (филиалами), а также между обособленными структурными подразделениями (филиалами) учреждения;

— между участниками бюджетного процесса в рамках одной главы/ведомства, иными словами, расчетов между ГРБС и подведомственными ему РБС, ПБС; расчетов между главными администраторами и подведомственными ему администраторами доходов и/или источников финансирования дефицита бюджета; расчетов между получателями бюджетных средств/администраторами, подведомственными одному ГРБС/ГлАД.

Но в Проекте назначение счета намного шире. Применять счет 304 04 госорганы/органы местного самоуправления и казенные учреждения будут для учета расчетов по поступлению и выбытию активов и обязательств как с другими участниками бюджетного процесса разных уровней бюджета, так и с бюджетными/автономными учреждениями.

Обратите внимание: не только участники бюджетного процесса, но и автономные/бюджетные учреждения будут отражать внутриведомственные и межведомственные расчеты с организациями бюджетной сферы по безвозмездной передаче с использованием счета 304 04. На это указывает как само описание назначения счета 304 04, согласно которому одной из сторон консолидированных расчетов являются АУ/БУ, так и новый порядок формирования бухгалтерской отчетности — согласно проекту приказа Минфина России о внесении изменений в Инструкцию 33н начиная со следующего года отражать безвозмездную передачу активов и обязательств внутри сектора госуправления АУ/БУ должны именно на соответствующих аналитических счетах счета 304 04.

Например, безвозмездная передача нефинансовых активов между учреждениями, подведомственными разным учредителям в рамках одного уровня бюджета, будет отражаться по-новому, и вместо привычных проводок по приему/передаче НФА с использованием счетов 401 10 и 401 20 появятся расчеты на счете 304 Х4.

Для обособления расчетов между учреждениями разных типов и разных уровней бюджета запланировано ввести новые аналитические счета 304 14, 304 24, 304 34, 304 44, 304 54.

Однако изменения вносятся таким образом, что сам счет 304 04 не стал группировочным. К тому же в Проекте в отношении новых аналитических счетов предусмотрено следующее условие: их применение осуществляется в соответствии с положениями единой учетной политики и требованиями по раскрытию в бухгалтерской отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской отчетности. Не исключено, что после публичного обсуждения и правок в Минюсте приказ будет содержать иные формулировки. Напомним, что в прошлом году схожие условия были установлены для применения счетов 401 41 и 401 49. Но есть существенное отличие — на сегодняшний день для аналитических счетов по доходам будущих периодов порядок их применения может устанавливаться в учетной политике самого учреждения, и обязанность формировать отчетность с применением счетов 401 41 и 401 49 не содержится в Инструкциях NN 191н и 33н — субъектам отчетности предоставлено право выбора и возможность отражать все доходы будущих периодов на счете 401 40. Исключение составляют расчеты по межбюджетным трансфертам — для субъектов бюджетной отчетности в Инструкции N 191н запланировано установить требование о формировании Справок (ф. 0503125) с указанием номеров (кодов) счетов 1 401 41 151(161), 1 401 49 151 (161).

Вместе с тем порядок применения новых аналитических счетов 304 Х4 следует рассматривать во взаимосвязи с положениями инструкции по формированию отчетности. В проектах приказов Минфина России о внесении изменений в Инструкцию N 33н и Инструкцию N 191н начиная со следующего года предусмотрено формирование показателей бухгалтерской/бюджетной отчетности именно с применением новых счетов 304 14, 304 24, 304 34, 304 44, 304 54, и возможность использовать счет 304 04 в качестве самостоятельного счета исключена. Соответственно, обязанность применять с 2022 года новые счета 304 Х4 будет установлена для всех казенных, бюджетных и автономных учреждений, гос. органов (органов местного самоуправления), поскольку именно Инструкция N 33н и Инструкция N 191н определяет для субъектов отчетности единые требования по раскрытию информации в бухгалтерской и бюджетной отчетности.

Обособление расчетов по поступлению и выбытию активов и обязательств внутри сектора госуправления еще раз указывает на необходимость производить сверку расчетов с организациями бюджетной сферы при приеме/передаче имущества, иных активов и обязательств.

Рассмотрим назначение новых аналитических счетов:

Важные изменения

Минфин России приказом от 14.09.2020 № 198н обновил приказ 157н и единый план счетов. Приказ отправлен на регистрацию в Минюст и еще не вступил в силу. Планируется, что все изменения начнут действовать с 01.01.2021 и будут применяться при составлении годовой бухгалтерской отчетности.

Обновленная инструкция по ведению бюджетного учета в бюджетных учреждениях выглядит так:

- Коды КОСГУ по подстатьям статей 560, 660, 730 и 830 при завершении года по счетам с остатками не обнуляются.

- Доходы будущих периодов разделяются по датам признания в учете. В финансовом результате текущего года суммы учитывают по счету 401 41. Остальные суммы отражают по счету 401 49 «Доходы будущих периодов к признанию в очередные годы».

- Вновь принятый к учету объект основных средств (ОС) после разукомплектования инвентарной группы отмечается новым инвентарным номером. Внутренние инвентарные номера по объектам в составе группы в дальнейшем не используются.

- На забалансовом счете 27 подлежат регистрации ОС в личном использовании работников. Это имущество организации, которое они используют, в том числе, за пределами учреждения и вне рабочего времени — ноутбуки, смартфоны и прочие гаджеты.

Единый план счетов

В 2020 действующая редакция инструкции 157н по бюджетному учету — это единая структура формирования счетов синтетического и аналитического учетов, предназначенная для распределения фактов финансово-хозяйственной деятельности субъекта по активам и пассивам. Помимо порядка формирования счетов бухучета, документ содержит подробные пояснения к правилам применения и оформления записей — бухгалтерских операций.

Кто применяет:

- казенные, БУ и АУ;

- госорганы и органы местного самоуправления;

- финансовые органы и Казначейство;

- внебюджетные фонды всех уровней.

Актуальная инструкция по бухгалтерскому учету в бюджетных учреждениях в 2022 году с последними изменениями:

Скачать инструкцию 157н по бюджетному учету с изменениями 2022 года

Памятка по актуальным изменениям

Для всех типов госучреждений предусмотрены отдельные нормативные акты, которые регламентируют особенности формирования единого плана счетов для конкретного типа.

Так, для бюджетников единый план счетов утверждает приказ Минфина РФ от 16.12.2010 № 174н.

Открыть инструкцию 174н по бюджетному учету с изменениями 2022 года

Для автономных учреждений — приказ Минфина России от 23.12.2010 № 183н

Действующая редакция инструкции 183н по бюджетному учету

Для казенных госучреждений и других получателей средств бюджета — приказ Минфина РФ от 06.12.2010 № 162н

Действующая редакция инструкции 162н по бюджетному учету

Особенности применения

Отметим, что применение всех бухгалтерских счетов, поименованных в нормативных документах, необязательно. Каждое учреждение самостоятельно определяет перечень синтетических и аналитических счетов, которые требуются для ведения полноценного бухучета. Рабочий план счетов утверждается в учетной политике организации.

В нормативах указано, могут ли бюджетные и автономные учреждения вести бюджетный учет по инструкции № 162н, — да, бюджетники и автономные учреждения ведут бухучет по этой инструкции. Полный перечень организаций, которые вправе применять 162н, перечислен в п. 4 приказа.

Напомним, что госучреждения вправе использовать дополнительную детализацию к действующим счетам бухучета. Это устанавливается учредителем либо вышестоящим распорядителем БС.

Первичные и учетные документы

Приказ 52н регламентирует формы первичной документации и учетные регистры для отражения хозяйственных фактов деятельности учреждения. Документ действует для всех типов госучреждений (приказ Минфина России от 30.03.2015 № 52н).

Открыть инструкцию 52н по бюджетному учету с изменениями в 2022 году

Документ устанавливает:

- перечень форм первичных документов и журналов бухучета;

- унифицированные бланки документации;

- методические рекомендации по заполнению бланков.

Отметим, что учреждения вправе самостоятельно разработать (доработать, изменить или создать) иные формы первичной и учетной документации, которые учитывают особенности специфики деятельности организации. Такие нормы закреплены в законе № 402-ФЗ. Но такие решения согласовывают с вышестоящими РБС. Приказ 52н не обязателен к применению.

Отчетность бюджетников

Полный перечень отчетных форм для бюджетников регламентирован специальными НПА Минфина. Нормативный документ устанавливает:

- полный состав отчетных форм;

- периодичность сдачи;

- порядок составления отчетности;

- особенности отражения бухопераций в отчетных формах.

Чиновники разграничили состав и порядок составления бухгалтерской отчетности по типам учреждений.

Для получателей средств бюджета (казенные госучреждения, органы государственной и муниципальной власти, финорганы и Казначейство, внебюджетные фонды) действует инструкция по бюджетному учету для казенных учреждений — № 191н (приказ Минфина России от 28.12.2010 № 191н).

Скачать инструкцию № 191н по бюджетному учету

АУ и БУ обязаны формировать бухгалтерскую отчетность, используя приказ Минфина России от 25.03.2011 № 33н.

Скачать инструкцию 33н по бюджетному учету в 2022 году с изменениями

Подробнее об отчетности читайте в статье «Как отчитываются бухгалтеры бюджетных организаций».

Напомним, что сроки сдачи устанавливаются индивидуально. В 33н сроки не регламентированы. Конкретные даты предоставления месячной, квартальной и годовой бухотчетности устанавливают вышестоящие РБС либо учредитель.

Минфин выпустил приказ № 292н от 30.11.2020. Норматив внес изменения в инструкцию № 33н и порядок составления основных отчетов. Приказ вступает в силу 16.02.2021 и утверждает новый порядок заполнения отчетных форм, начиная с отчетности по итогам 2020 года. Минфин утвердил изменения в следующих формах:

- Пояснительная записка (ф. 0503760). В таблице № 1 теперь отражают только те виды деятельности, которые учреждение запустило или, наоборот, закрыло в отчетном году. А в таблице № 4 следует раскрывать сведения об учетной политике.

- Сведения об исполнении ПФХД (ф. 0503766). Это ежеквартальная форма, но за 1 квартал ее не сдают. Отчет составляют по КФО 5,6. В раздел расходования средств вносят показатели, которые ниже плана исполнения: 45% — по состоянию на 01.07, 70% — по состоянию на 01.10, 95% — на 01.01.2021.

- Сведения о кредиторской задолженности (ф. 0503769). Изменили порядок заполнения сч. 304 06. Показатель на конец года включается в состав незавершенных расчетов после регистрации итоговых оборотов. Дебетовый остаток отражается в графах 2, 9 и 12 формы, но со знаком минус.

- Сведения об изменении остатков валюты баланса (ф. 0503773). Внесли блок с корректировками по забалансу.

- Баланс (ф. 0503730). Скорректировали справку о наличии имущества и обязательств по забалансу и включили счета 38, 39, 45. Установили новое требование к ОКВЭД в кодовой части формы — организации ставят основной вид экономической деятельности, по которому производится большая часть расходов и платежей за год.

- Отчет о финансовых результатах (ф. 0503721). Добавили новую детализацию по КОСГУ 340 и 440. Заполнять детализирующие сроки необходимо только для подстатей 347 и 447.

Часть изменений вступает в силу не сразу, а с отчетности 2022 года. По новым правилам сдавайте формы за 2 квартал 2021 (по состоянию на 01.07.2021):

- Отчет об обязательствах учреждения (ф. 0503738). Суммы по обязательствам, принятым по извещениям о закупке у единственного поставщика, не включаются в графу 5. Для закупок по 44-ФЗ такие извещения не формируют, а по 223-ФЗ эти суммы больше не отражают на счете 0 502 07 000.

- Сведения по дебиторской и кредиторской задолженности (ф. 0503769). В разрядах 24 и 25 номера счета в графе 1 раздела 1 ставятся нули. В КОСГУ указывается только разряд 3.

- Сведения о принятых и неисполненных обязательствах (ф. 0503775). В разделе 4 не учитываются обязательства по извещениям на закупку у единственного поставщика.

Документы, полезные в работе бухгалтера

Помимо ключевых инструкций по бухгалтерскому учету, бухгалтеры используют иные нормативно-правовые акты. Например, приказ № 173н регламентирует порядок формирования сведений и правила обмена этой информацией с органами ФК для ведения реестра договоров, заключенных по результатам закупки.

Скачать приказ № 173н от 29.12.2014

А вот порядок возврата денежных средств в федеральный бюджет государства установлен в инструкции 152н по бюджетному учету в 2022 году.

Скачать инструкцию № 152н по бюджетному учету

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Изменения, внесенные Приказом Минфина России от 21.12.2022 N 192н, применяются при формировании учетной политики и показателей бухучета, начиная с 2023 года, за исключением положений, применяемых при ведении учета в части формирования показателей бухучета на 1 января 2023 года и по мере организационно-технической готовности.

Приложение N 2

к Приказу Министерства финансов

Российской Федерации

«Об утверждении Единого плана

счетов бухгалтерского учета

для органов государственной

власти (государственных органов),

органов местного самоуправления,

органов управления государственными

внебюджетными фондами, государственных

академий наук, государственных

(муниципальных) учреждений

и Инструкции по его применению»

от 1 декабря 2010 г. N 157н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ

ОРГАНОВ), ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНОВ

УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ,

ГОСУДАРСТВЕННЫХ АКАДЕМИЙ НАУК, ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ

ОРГАНОВ), ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНОВ

УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ,

ГОСУДАРСТВЕННЫХ АКАДЕМИЙ НАУК, ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

Изменения в бухгалтерском (бюджетном) учете и отчетности учреждений всех типов происходят каждый год: некоторые изменения вступают в силу с 1 января, другие – в течение года.

В 2023 году такие изменения существенно не повлияют на бухучет «обычных» учреждений муниципального и регионального уровня (школы, больницы, дома культуры и т.п.). Наибольшие коррективы придется внести в порядок ведения учета финансовым службам органов власти всех уровней, отдельным учреждениям науки и высшего образования. Все такие изменения главбуху нужно отразить в учетной политике на 2023 год.

Налоговые изменения

В 2023 году перевернулся система оплаты налогов. Фактически с ног на голову. Бюджетные учреждения тоже платят налоги и взносы, поэтому им нужно быть в курсе тех изменений, которые коснулись фактически всех налогоплательщиков.

Единый налоговый платеж и ЕНС

С 1 января 2023 году почти все налоги, взносы и сборы уплачиваются на ЕНС – единый налоговый счет.

Чтобы перевести платеж в бюджет, теперь не нужно заполнять отдельные платежки по налогам, достаточно заплатить ЕНП – единый налоговый платеж.

Реквизиты для оплаты и образец платежки вы найдете здесь. Имейте в виду – с 2023 года все налоги уходят в УФНС Тулы.

Какие налоги не перечисляются через ЕНП, а платят по прежнему отдельными платежками:

-

НДФЛ по патенту для иностранцев (НДФЛ с заработной платы, которую получают иностранцы, переводят в составе ЕНП!);

-

госпошлины, по которой судом не выдан исполнительный документ;

-

утилизационный сбор.

В переходный период 2023 года дано послабление – можно продолжать перечислять налоги и взносы по-старому. Реквизиты для перевода все равно будут новыми (деньги получит тульская УФНС), а вот указать КБК можно конкретного налога или взноса. Такие платежки еще и будут играть роль уведомлений.

Пока можно также отдельными платежками перечислять налог самозанятых (НПД), сборы за пользование объектами животного мира и водных ресурсов.

Уведомление – это новая форма, которую следует подавать в ФНС для того, чтобы налоговики знали, по какому налогу, взносу, сбору у вас начислены платежи и сколько именно. Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Сдавать уведомление нужно не позднее 25 числа месяца, на который приходится срок уплаты налога.

Сроки уплаты налогов тоже изменились. Теперь для большинства платежей это 28 число соответствующего месяца.

Единый тариф страховых взносов

Если раньше взносы уплачивались по трем разным КБК – на обязательное пенсионное страхование, на медицинское страхование и на страхование по временной нетрудоспособности и в связи с материнством, то в 2023 году действует единый тариф страховых взносов. Платить соответственно нужно тоже один единый взнос.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Все дело в том, что Пенсионный Фонд и Фонд социального страхования объединились в СФР (Социальный фонд России). При этом взносы на травматизм уплачиваются отдельно – они в единый тариф не вошли.

Размер единого тарифа взносов в 2023 году: 30%. Тариф действует в пределах установленной базы (в 2023 году это 1 млн 917 тыс. рублей). При превышении суммы тариф составит 15,1% с суммы превышения предельной базы.

Действую льготные тарифы, например организация – представители малого и среднего бизнеса платят взнос по ставке 15% с суммы дохода работника, превышающего МРОТ.

Обратите внимание, что единый тариф распространяется не только на штатных сотрудников. но и на тех, кто работает по гражданско-правовым договорам.

Больше подробностей о взносах КБК и реквизиты вы найдете здесь.

Новый МРОТ

МРОТ в 2023 году – 16 242 рубля.

Работодатель (в том числе в бюджетном учреждении) не вправе платить заработную плату сотрудникам менее МРОТ.

При этом, если в регионе установлены районный коэффициент и / или северная надбавка, то они «накручиваются» на МРОТ сверху. В регионе также может существовать соглашение, в котором прописан размер минимальной заработной платы выше федерального уровня – тогда приоритет у регионального соглашения.

Договор ГПХ и больничные

Изменились правила подсчета стажа при выплате больничных (см. Постановлению Правительства от 15.12.2022 № 2310, приказ Минтруда от 09.09.2020 № 585н).

Время работы по договорам подряда, оказания услуги другим договорам ГПХ можно включить в стаж для выплат пособий.

Работу по каким договорам можно учесть:

-

договоры ГПХ на работы и услуги (исключение – договоры с самозанятыми);

-

договоры авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства;

-

издательский лицензионный договор;

-

лицензионный о праве на произведения науки, литературы, искусства (кроме плательщиков НПД).

В стаж войдут периоды работы, начиная с 1 января 2023 года, даже если договор был заключен ранее, например, в 2022 году. Ведь взносы на соцстрахование за работников по договорам ГПХ начали уплачивать только в 2023 году.

Если такой работник выйдет на больничный в 2023 году, то пособие он получит только в том случае, если за предыдущий год за него заплатили взносы в сумме не менее стоимости страхового года (в 2022 году это 4 833,72 рубля + районный коэффициент).

Если за работника никаких взносов в прошлом году не платили, то права на получение пособия по временной нетрудоспособности в 2023 году у него нет.

НДФЛ

Существенно изменился порядок уплаты налога в 2023 году.

Налог теперь нужно удерживать с аванса, а вот перечислять НДФЛ нужно не позднее 28 числа следующего месяца, причем по особым правилам:

-

Нужно учитывать налог, удержанный с 23 числа предыдущего месяца по 22 число текущего месяца – именно его перечисляем не позднее 28 числа текущего месяца.

-

В январе НДФЛ, удержанный с 1 января по 22 января надо заплатить не позднее 28 января.

-

В декабре НДФЛ за период с 23 декабря по 31 декабря надо заплатить не позднее последнего рабочего дня календарного года.

Новые федеральные стандарты бухучета

Не только бухгалтера коммерческого сектора сетуют на сложности по работе с ФСБУ. Бюджетники тоже применяют особые стандарты. С 1 января 2023 года бухгалтеру бюджетного учреждения нужно применять два новых федеральных стандарта бухгалтерского учета госфинансов.

Прокачайте навык заполнения деклараций по УСН, платежных уведомлений и поручений для упрощенки по новым правилам на курсе Главбух на УСН. Чтобы понять, как проходит обучение, и оценить удобство, посмотрите бесплатный урок.

Один из них применяет только Федеральное казначейство (стандарт утв. приказом Минфина от 13.10.2021 г. № 152н).

Другой распространяется на органы исполнительной власти, уполномоченные на управление и распоряжение имуществом, составляющим казну публично-правового образования. «Государственная (муниципальная) казна» (утв. приказом Минфина от 15.06.2021 № 84н)

Изменения в Инструкции № 33н и 191н

-

приказом от 09.12.2022 № 186н в Инструкцию по бюджетной отчетности (утв. приказом Минфина от 28.12.2010 № 191н), который зарегистрирован в Минюсте 08.02.2023 № 72289;

-

приказом от 01.12.2022 № 183н в Инструкцию по бухгалтерской отчетности бюджетных и автономных учреждений (утв. приказом Минфина от 25.03.2011 № 33н), который зарегистрирован в Минюсте 13.02.2023 № 72342.

Оба приказа применяются, начиная с отчетности на 1 июля 2023 г., но отдельные их положения нужно было учесть при составлении отчетности за 2022 год.

Приказами уточнен порядок заполнения разделов «Нефинансовые активы» и «Обязательства» балансов ф. 0503130 и ф. 0503730, а также правила формирования справок о наличии имущества и обязательств на забалансовых счетах (ф. 0503373 и ф. 0503773).

Кроме того, в связи с применением Стандарта «Биологические активы» (утв. приказом Минфина от 16.12.2020 № 310н) скорректированы некоторые отчетные формы, например, в Отчете о движении денежных средств учреждения (ф. 0503723) расходы на оплату биологических активов (показатель по КОСГУ 360 «Увеличение стоимости биологических активов») нужно отражать по строке 3310 раздела 2 «Выбытия».

Также уточнено составление другим форм. Порядок применения Стандарта «Биологические активы» должен быть изложен в учетной политике учреждений науки и образования, использующих в своей деятельности такие активы.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Электронная первичка

С 1 января 2023 года все государственные и муниципальные учреждения при ведении бухгалтерского (бюджетного) учета должны применять формы электронных документов, утвержденные приказами Минфина от 30.03.2015 № 52н и от 15.04.2021 № 61н. При этом учреждения могут применять и привычную «бумажную» первичку, утвержденную в составе приказа Минфина от 30.03.2015 № 52н. Применение форм электронной первички необходимо закрепить в графике электронного документооборота (ЭДО) в составе учетной политики.

Обратите внимание! До 1 марта 2023 года еще действует приказ Минтранса от 11.09.2020 № 368 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов». А вот далее и вплоть до 1 марта 2029 года заполнение путевых листов будет регламентировать Порядок оформления или формирования путевого листа, утвержденный приказом Минтранса от 28.09.2022 № 390 (зарегистрирован в Минюсте 29.11.2022 № 71192).

Условия и порядок применения путевых листов в электронной форме также нужно отразить в Учетной политике.

Еще несколько моментов, на которые нужно обратить внимание:

-

Название и номер путевого листа, информация о собственнике автомобиля теперь необязательные реквизиты. Зато нужно указывать серию, номер и дату водительского удостоверения.

-

Добавился реквизит – лицо, оформившее путевой лист.

-

Если автомобиль в аренде с экипажем, то путевой лист оформляет арендодатель.

-

В данных о медосмотре необходимо указывать способ прохождения медосмотра (очно или дистанционно). Вносить отметки нужно по правилам, указанным в приказе Минтранса № 368.

Изменения в Инструкции № 157н

Минфин приказом от 21.12.2022 № 192н внес изменения в Инструкцию № 157н по применению Единого плана счетов (утв. приказом Минфина от 01.12.2010 № 157н). Данный приказ возвращен Минфину без госрегистрации Минюстом (Письмо Минюста России № 01/10360-АБ от 31.01.2023). Не совсем понятно, что это означает, возможно поступят дополнительные разъяснения.

Согласно приказу часть изменений вступит в силу уже в 2023 году, а другие будут применяться по мере организационно-технической готовности учреждений, но не позднее 2026 и 2027 года. Большинство из вносимых изменений Минфин уже анонсировал в своих письмах в течение 2022 года. Точные сроки применения поправок можно будет узнать после официальной публикации данного приказа.

Согласно данному приказу Минфин предполагает дополнить Единый план счетов:

-

счетом 20939 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»;

-

группой счетов для учета биологических активов по Стандарту «Биологические активы» (утв. приказом Минфина от 16.12.2020 № 310н);

-

группой счетов для отражения операций по договору простого товарищества в соответствии со Стандартом «Совместная деятельность» (утв. приказом Минфина от 15.11.2019 № 183н);

-

счетами для учета обесценения нефинансовых активов, составляющих казну;

-

счетами для учета расчетов по Единому налоговому платежу и Единому страховому тарифу, и др.

Также в Инструкцию № 157н Минфин внес ряд положений, регулирующих учет некоторых объектов и операций, например:

-

установлена обязанность создания резерва предстоящих расходов и отложенных обязательств в том случае, если поступление товаров, работ, услуг и их приемка осуществляются в разные даты;

-

выбытие имущества с забалансового счета 21 «Основные средства в эксплуатации» в связи с его передачей в возмездное (безвозмездное) пользование должно осуществляется с одновременным отражением этих объектов на соответствующих балансовых счетах, а затем уже отражать передачу основных средств.

В течение 2023 года соответствующие изменения следует ожидать и в другие инструкции по бухучету для каждого типа учреждений. Главным бухгалтерам надо следить за изменениями в нормативной базе, чтобы своевременно внести изменения в Учетную политику.

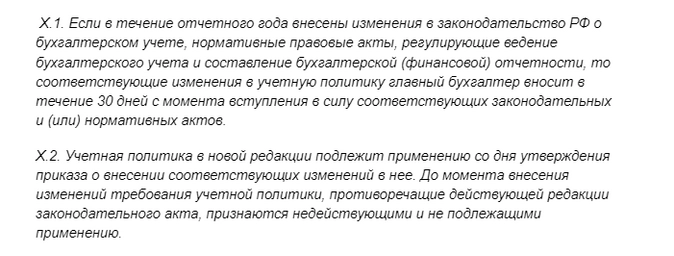

Заметим, что в случае изменения законодательства главному бухгалтеру, как правило, потребуется некоторое время для анализа нормативных и локальных актов, выявления необходимых корректировок и подготовки проекта локального акта (приказа, распоряжения). Поэтому он не сможет скорректировать учетную политику именно в день вступления в силу соответствующего законодательного или иного нормативного акта. Следовательно, порядок внесения таких изменений нужно отразить в Учетной политике, например, так:

Утвержденные руководителем локальные нормативные акты подлежат обязательной регистрации с присвоением им порядкового номера и указанием даты введения в действие.

Изменения учетной политики

Согласно пункту 12 Федерального стандарта бухучета для госсектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина от 30.12.2017 № 274н) учреждение вносит изменения в свою Учетную политику, в частности, в случае изменения законодательства РФ о бухучете, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Аналогичные указания есть и в Методических рекомендациях по применению Стандарта № 274н (письмо Минфина от 31.08.2018 № 02-06-07/62480). При этом Минфин указывает на необходимость сопоставимости показателей отчетности за разные периоды. Следовательно, вносимые в учетную политику изменения должны обеспечивать такую сопоставимость.

Внести изменения в Учетную политику можно изданием локального акта (например, приказа руководителя) с указанием новой редакции соответствующих пунктов или разделов Учетной политики.

Пунктом 30 статьи 9 Федерального закона от 21.112022 № 448-ФЗ федеральным АУ запрещено зачислять средства на банковские счета как средства субсидий на госзадание и на иные цели (КФО 4 и 5), так и собственные средства (КФО 2). В 2023 году все операции со средствами федеральных АУ осуществляются исключительно через лицевые счета, открытые в территориальных органах Казначейства. Для реализации этого требования нужно скорректировать применение в учете соответствующих балансовых счетов в составе Рабочего плана счетов.