В процессе работы любой организации, в том числе ИП, образуется определенная документация. Некоторые из важных бумаг, касающихся основных приказов, учета и работы с кадрами, требуют длительного хранения. Сохранить и систематизировать документы без архива практически невозможно. В статье — пошаговое руководство, как создать архивы документов.

Кому нужен архив документов организации

Госорганы, в том числе муниципальные и городские районы и округа обязаны создавать архивы (ст. 13 Закона от 22.10 2004 №125-ФЗ). При этом для всех организаций и предпринимателей, которые ведут бизнес без оформления юрлица, создание архива — право, а не обязанность. То есть для таких компаний и граждан наличие хранилища для документов необязательно.

Вместе с тем любые компании и ИП обязаны беречь важную документацию во время обозначенного срока их хранения (ст. 17 Закона №125-ФЗ). Организация работы архива организации, таким образом, имеет прямую связь с обеспечением сохранности документов и нужна всем, кто занимается бухгалтерией и имеет сотрудников.

|

Важно! Для ИП, должностных лиц и компаний неправильное обращение с архивными бумагами является административным правонарушением (ст. 27 Закона №125-ФЗ). Штраф составляет от 1 000 руб. для граждан, от 3 000 руб. для должностных лиц и от 5 000 рублей для организаций (ст. 13.20 КоАП РФ). |

Основные правила архивов организаций

Архивным документом считается любой носитель, в котором есть ценная для отдельного человека, общества или государства информация. То есть, любые деловые бумаги, которые важны для дальнейшего хранения. Они должны иметь специальные реквизиты, которые позволяют провести идентификацию (ст. 3 Закона №125-ФЗ).

Прежде чем организовать архив документов, важно ознакомиться с актуальной нормативной базой.

- Основной документ — Федеральный закон от 22.10.2004 № 125-ФЗ.

- Виды документов и сроки их хранения утверждены Приказом Росархива от 20.12.2019 № 236 (далее — Перечень).

- Инструкция по применению Перечня находится в Приказе Росархива от 20.12.2019 №237 (далее — Инструкция №237).

- Правила для создания архивного фонда утверждены Приказом Минкультуры от 31.03.2015 №526 (далее — Правила №526).

- Образец положения об архиве дает Приказ Росархива от 11.04.2018 № 42.

Архив принимает, учитывает и хранит бумаги компании со значимой информацией. Сотрудники архива, кроме этих обязанностей, также должны выдавать документы по письменной просьбе сотрудников или проверяющих инспекторов. Но чаще архивариусы дают унифицированные выписки-справки.

Хранение документов в архиве организации

Один из основных этапов подготовки к созданию архива — инвентаризация деловых бумаг и определение времени их хранения. В Перечне Росархива есть все типовые формы документов с обозначением этих сроков.

|

Обратите внимание! В архив сдают документы, которые хранятся дольше 10 лет (п. 2.3 Правил №526). Если срок по номенклатуре меньше, то они находятся до его истечения у специалистов структурных подразделений. Далее их уничтожают по акту экспертной комиссии. |

Инструкция №237 жестко обозначает временные рамки хранения различной документации. Руководитель организации не может самостоятельно принять решение об уничтожении дел раньше указанного срока или сокращении времени их хранения. В противном случае проверяющий инспектор может назначить административное наказание за непредоставление важной информации (ст. 19.7 КоАП РФ).

Решение о продлении срока хранения бумаг допустимо, но его принимает только специальная экспертно-проверочная комиссия. В Перечне около некоторых документов стоит знак ЭПК. Если они важны для организации, эксперты могут установить новое время хранения.

Постоянно хранятся уставы, положения, коллективные договоры, штатные расписания, отчеты бухгалтерии за год, протоколы собраний трудовых коллективов, документы о реорганизации и ликвидации, а также приказы по основной деятельности. Отдельно следует выделить основные документы по личному составу. После увольнения сотрудника их следует хранить 75 или 50 лет. Первый случай касается завершенного делопроизводства до 1.01.2003 года, второй — после этой даты (статья 22.1 Закона № 125-ФЗ).

Отсчет срока хранения начинается с каждого года, который следует за годом окончания делопроизводства или завершения ведения книг / реестров. По прошествии определенного периода подлинники архивариус сдает в госархив для дальнейшего хранения. Обычно сроки временного хранения таких бумаг в организации оговариваются в соглашении с муниципальными (районными) архивами.

Правила учета дел

Учет документов в архиве организации проводят строго в соответствии с Правилами Минкультуры. Дела разделяют на три вида: постоянного, временного (более 10 лет) хранения и документы по личному составу уволенных работников. Их регистрируют и хранят отдельно друг от друга.

В приложениях к Правилам №526 есть все образцы обязательной документации, применяемой в архиве: книги учета поступления и выбытия дел, листов-заверителей, описей и их реестров, номенклатуры, а также листов фондов.

Каждое дело получает учетный номер, который облегчает поиск и систематизацию томов. При любом перемещении документа архивариус вносит запись в книгу учета. Раз в год данные придется сверять и составлять акт проверки архивного фонда. Ответственный сотрудник должен выяснить, не были ли утеряны дела и в каком состоянии они находятся.

Как организовать архив с нуля

Прежде чем начать организацию архива, понадобится оборудовать помещение. Оно должно соответствовать условиям Правил №526. Исключение: ИП и коммерческие компании. Для них не обязательно выделять отдельную комнату под бумаги.

Требования к помещению для архива:

- Под архив освобождают отдельное помещение из нескольких комнат. Оно должно находиться в административном корпусе, но не на чердаке или в подвале.

- В хранилище ставят специальное оборудование (стеллажи и шкафы из металла).

- Помещение должно быть темным, сухим, с достаточной вентиляцией и запасным выходом и отвечать всем правилам противопожарной безопасности.

- Доступ к хранилищу ограничивают для обеспечения защиты персональных данных. Это важно, так как штрафы за утечку информации или исчезновение важных дел достаточно высокие.

Пошаговый алгоритм организации архива

- Разработайте положение, регулирующее правила архива организации (на основе Приказа Росархива от 11.04.2018 № 42). С локальным актом ознакомьте ответственных за архив, а также тех, кто будет непосредственно участвовать в его работе (например, сотрудников, ответственных за сдачу бумаг).

- Издайте приказ о назначении ответственного за работу архива. В небольших организациях эти функции может выполнять делопроизводитель или специалист по кадрам. Образец приказа скачайте по ссылке.

- В крупных компаниях с большим штатом лучше создать отдельное структурное подразделение и должность архивариуса. Не забудьте внести изменения в штатное расписание. Образец трудового договора с архивариусом скачайте по ссылке.

- Сформируйте должностную инструкцию под новую должность с прописанными правами и обязанностями. Пример должностной инструкции скачайте по ссылке.

- Выпустите приказ о создании экспертной комиссии по проведению экспертизы ценности документов. Впоследствии собирайте ЭПК ежегодно. Образец приказа скачайте по ссылке.

- Комиссия проведет инвентаризацию и определит ценность документации и сроки ее хранения, опираясь на информацию из Перечня Росархива.

- Чтобы создать архивы документов, на основании актов экспертизы формируется номенклатура дел организации.

- Утвердите график по передаче дел в архив.

Советы по правилам изменения штатного расписания при введении в него новой должности читайте в нашей статье.

|

|

Важно! В Перечне перечислены обобщенные формулировки. Экспертная комиссия должна определить вид каждого документа и конкретизировать их в номенклатуре. Время хранения указывают, ссылаясь на статью Перечня. |

Организация передачи в архив организации документов

Ответственные сотрудники готовы сдать завершенную документацию. Но предварительно ее нужно подготовить к передаче. В архив принимаются только полностью оформленные дела по обозначенным Правилами унифицированным формам.

- Дело собирают из определенных документов, связанных одной темой или сферой деятельности (например, приказы по личному составу)

- Листы складывают в хронологическом порядке и нумеруют простым карандашом.

- Готовое дело сшивают в картонную папку и наклеивают на нее обложку по образцу.

- Работник составляет внутреннюю опись.

- В описи он отмечает подразделение, заголовок документа, даты его ведения, количество листов и срок хранения.

- В примечаниях при необходимости указывают на физическое состояние бумаг, количестве копий или перемещении документа.

Такая процедура происходит ежегодно. Обычно основанием становится приказ директора. Обратите внимание, что срок сдачи бумаг, завершенных в делопроизводстве, — не ранее года, но не позднее 3 лет (п. 4.1 Правил №526).

В конце описи пишут общее количество принятых дел (цифрами и прописью), при наличии — пропущенные листы и дату передачи. Архивариус и ответственный сотрудник ставят свои подписи в строках «Передал — Принял».

|

|

Важно! Дела сотрудников сшивают в отдельные тома по каждому личному делу. Расположение страниц идет строго в хронологическом порядке — от приказа о приеме до увольнения. Перед передачей дела в архив уберите из него все копии персональных документов и уничтожьте их. |

Как создать электронный архив документов

Электронный документооборот давно успешно применяют для внутренней и внешней деловой переписки. Тем не менее, оцифровка архивных фондов пока мало распространена.

Подробные разъяснения по созданию цифровых хранилищ дается в материале «Рекомендации по комплектованию, учету и организации хранения электронных архивных документов в государственных и муниципальных архивах», Росархив, ВНИИДАД. — М., 2013 г.

Электронный архив организации формируется по тем же правилам, что и бумажный. Но есть некоторые нюансы, связанные с особенностями цифровых носителей:

- Электронные дела, так же как и бумажные, передают по описи. Но вместо количества листов ответственный исполнитель указывает объем файла в Мб.

- Вся информация записывается в двух экземплярах: на основной и рабочий накопители. Желательно хранить экземпляры отдельно и на разных типах носителей.

- Архивариус заводит отдельную книгу учета для контроля поступления и перемещения электронных дел. В этой книге кроме основных отметок, заполняется графа «формат / тип носителя».

- Организация должна будет закупить отдельную технику, чтобы просматривать и копировать документы, а также выбрать подходящую программу. Такой продукт, среди прочих, есть у фирмы «1С» — «1с: Архив».

|

|

Обратите внимание! Минцифры собирается выпустить в конце 2022 года единую платформу для хранения электронных архивов (ЦХЭД). Это позволит упорядочить и автоматизировать процесс учета и передачи дел на хранение из ведомств в Государственный архив. Практика единой площадки по ЭДО доказала свою эффективность на примере сервиса СЭД «ДЕЛО». |

Что нужно сделать для создания электронного архива, пошагово:

- Определитесь с выбором программы и системой хранения электронного документооборота.

- Разработайте номенклатуру дел, выберите документы, которые нужно оцифровать в первую очередь и менее важные.

- Закупите технику и электронные накопители разных форматов (диски, флешки).

- Добавьте во внутреннее положение об архиве раздел с требованиями к учету и хранению электронной базы данных.

- Проведите инвентаризацию имеющегося бумажного архива. Приоритет в оцифровке делайте для более свежих дел и материалов, срок делопроизводства которых только что истек.

- Выбранные документы отсканируйте и переместите на носители.

- Добавьте их в программу для централизованного хранения архивных материалов.

- Назначьте ответственного за формирование электронного архива. Имейте в виду, что периодически нужно будет проводить профилактику от вирусных программ.

У электронного архива есть весомые преимущества перед материальным хранением дел. В первую очередь это экономия места и бумаги, как и возможность быстрее найти запрашиваемую информацию. Такой вариант подойдет небольшим организациям, которым сложно организовать отдельное хранилище. В отличие от бумажных носителей, электронные документы не портятся со временем, невозможно потерять часть листов.

Тем не менее, носители информации могут размагнититься или повредиться при использовании. Поэтому Правила (пп 2.30–2.35) требуют завести не меньше двух накопителей и хранить такие документы отдельно от бумажных дел. Каждые 5 лет архивариус должен проверять техническое состояние накопителя и при необходимости перезаписывать информацию. То же самое нужно сделать, если изменился формат воспроизведения. Например, в организации перешли на более современное оборудование.

Продолжаем цикл статей, посвященный разработке инструкции по хранению документов. Ее четвертый раздел рассказывает о номенклатуре дел – первом из учетных документов, который появляется в организации, принявшейся наконец-то за свой архив. Из материала вы узнаете, как составить номенклатуру дел, как ее вести, уточнять и закрывать.

Степень универсальности этого раздела инструкции высокая, его могут помещать в свои регламенты и государственные, и коммерческие организации любого размера и сферы деятельности. Номенклатура дел является обязательным документом любой компании, ее форма унифицирована, а правила обращения с ней общие. Различия могут быть в распределении ответственности за процессы: кто составляет номенклатуру, кто отвечает за сбор информации для уточнения, кто закрывает и т.д.

Номенклатура дел – обязательный документ

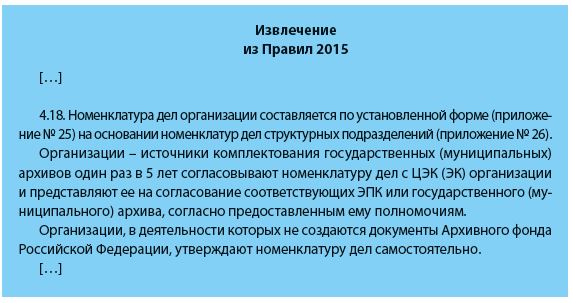

О том, что номенклатура дел обязательный для ведения организацией документ, говорят Правила 2015[1].

Порядок работы над номенклатурой дел

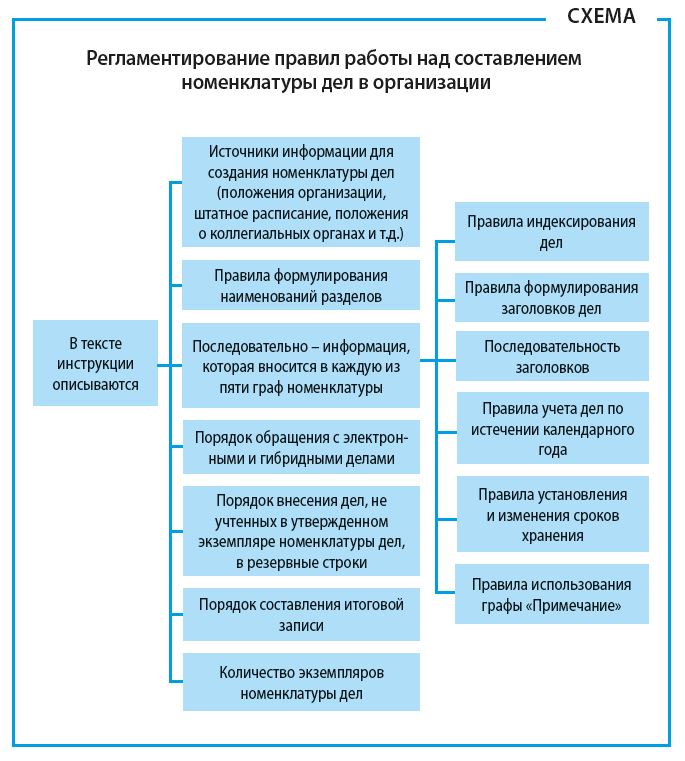

В инструкции по хранению документов устанавливаются основные этапы создания номенклатуры дел: порядок разработки, согласования и утверждения. Самое главное – распределить ответственность: кто и за что отвечает на каждом этапе работы над номенклатурой.

В нашем примере за разработку номенклатуры дел отвечают работники канцелярии (в центральном офисе компании) и ответственные за хранение документов (в филиалах). Но есть и другой вариант, более удобный для архивиста, но довольно трудоемкий: возложить ответственность за разработку номенклатуры дел на структурные подразделения. В таком случае это они раз в год должны будут представить архивисту проекты разделов номенклатур дел, а архивист – свести их труды в сводную номенклатуру дел компании. В инструкции по хранению документов это можно установить, например, так:

4.3. Сводная номенклатура дел Общества составляется в Канцелярии на основании номенклатур дел структурных подразделений. Ответственность за составление и своевременное представление Канцелярии номенклатур дел структурных подразделений несут их руководители.

Важно установить сроки выполнения каждого из процессов работы над номенклатурой дел. Например:

- представление структурными подразделениями своих номенклатур – не позднее 1 ноября;

- утверждение сводной номенклатуры дел на следующий год – не позднее 25 декабря;

- представление сведений о количестве и составе дел (при закрытии номенклатуры дел) – не позднее 20 января;

- закрытие сводной номенклатуры дел – не позднее 1 марта.

Автор инструкции по хранению документов может установить собственные сроки выполнения этих процессов.

Подготовка проекта

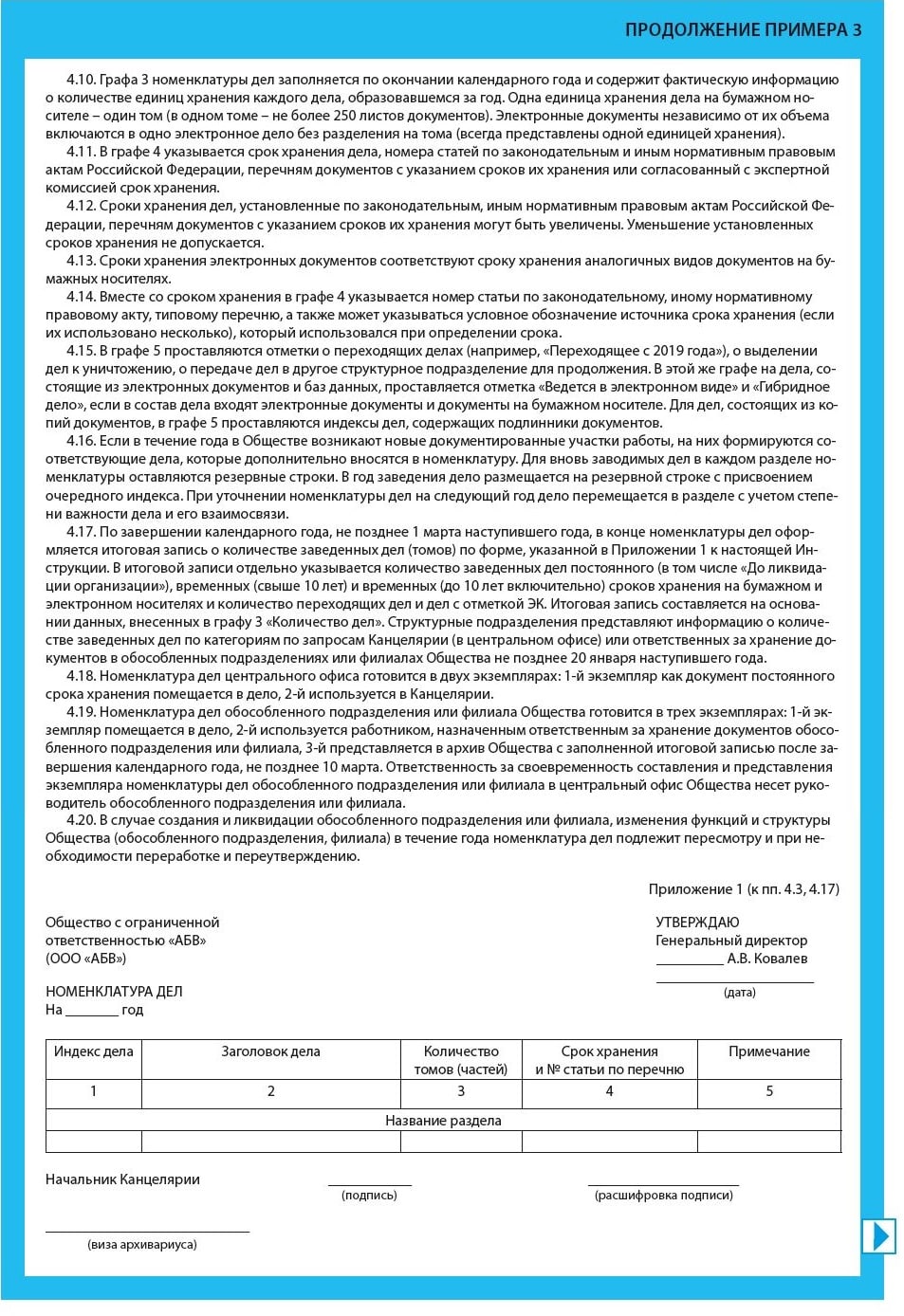

Форма номенклатуры утверждена Правилами 2015 в Приложении № 25. Эту форму, адаптированную под организацию, утверждают на локальном уровне в инструкции по хранению документов.

В тексте инструкции описывают источники информации, правила формулирования наименований разделов, порядок внесения дел и пр. (Схема).

На примерах продемонстрируем заполнение форм.

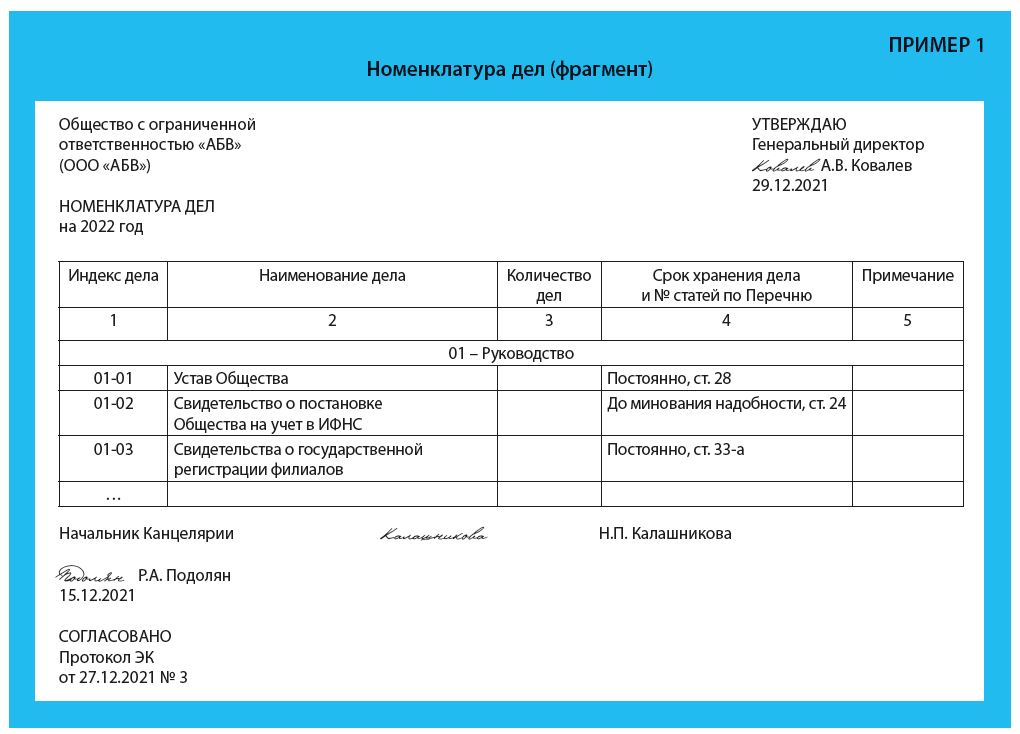

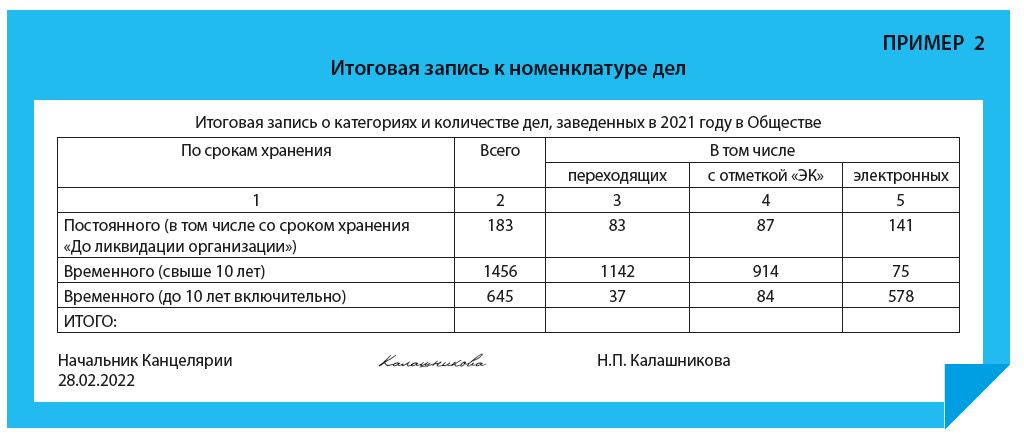

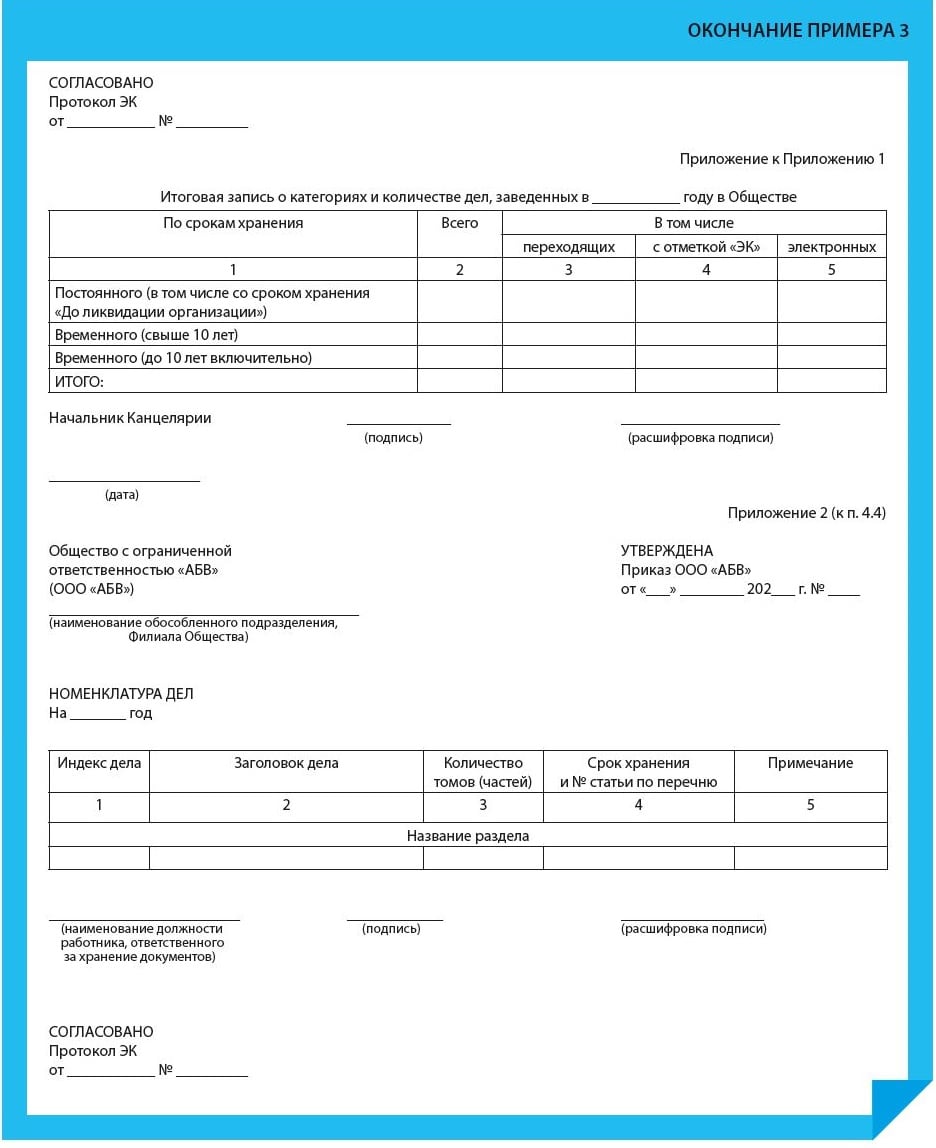

Заполненная форма сводной номенклатуры дел представлена в Примере 1.

Итоговая запись является неотъемлемой частью номенклатуры дел, но оформляется по завершении календарного года. Заполненная итоговая запись к номенклатуре дел за 2021 год (ведь 2022 год еще не закончился, и количество дел, созданных в нем, подсчитывать рано) – в Примере 2.

Согласование

Номенклатура дел согласовывается экспертной комиссией (далее – ЭК) организации. Перед выходом на ЭК проект номенклатуры должен собрать визы руководителей всех структурных подразделений, каждый из которых согласовывает свой раздел. Визы предварительного согласования не показывают на готовой номенклатуре, на ней фигурирует только виза согласования с ЭК.

Если у компании много филиалов и в каждом из этих филиалов создана и действует собственная ЭК, которая подчиняется центральной ЭК, то согласование сводной номенклатуры дел филиала происходит в следующей последовательности (Алгоритм):

Если ЭК филиалов не подчиняются ЭК центрального офиса, то сразу после согласования «местной» ЭК проект номенклатуры отправляется на утверждение.

Организации – источники комплектования государственного (муниципального) архива один раз в пять лет, а также после изменения структуры или вида деятельности компании согласовывают свои номенклатуры дел с Центральной экспертной комиссией архивного учреждения, которому организация подведомственна.

Утверждение

Обычно номенклатуры дел утверждаются лично руководителем организации. Приказ не составляется, поскольку для введения номенклатуры дел в действие не нужно совершать никаких дополнительных шагов.

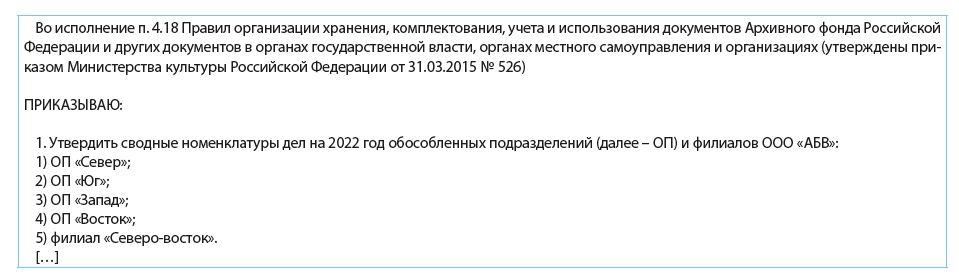

Впрочем, утвердить номенклатуру можно и приказом – это не ошибка. Например, если у компании широкая филиальная сеть и каждый филиал должен разработать свою номенклатуру дел, то целесообразно утверждать номенклатуры всех филиалов одним приказом, а не «поштучно». Управленческое решение в приказе тогда может выглядеть следующим образом:

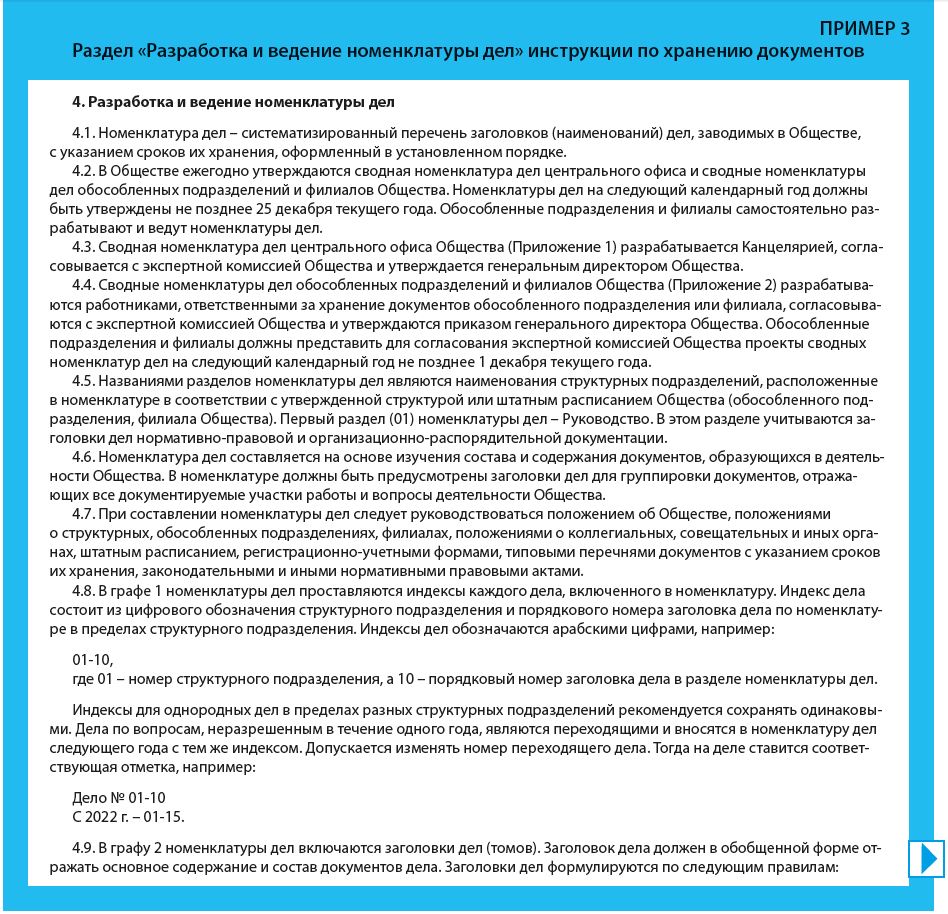

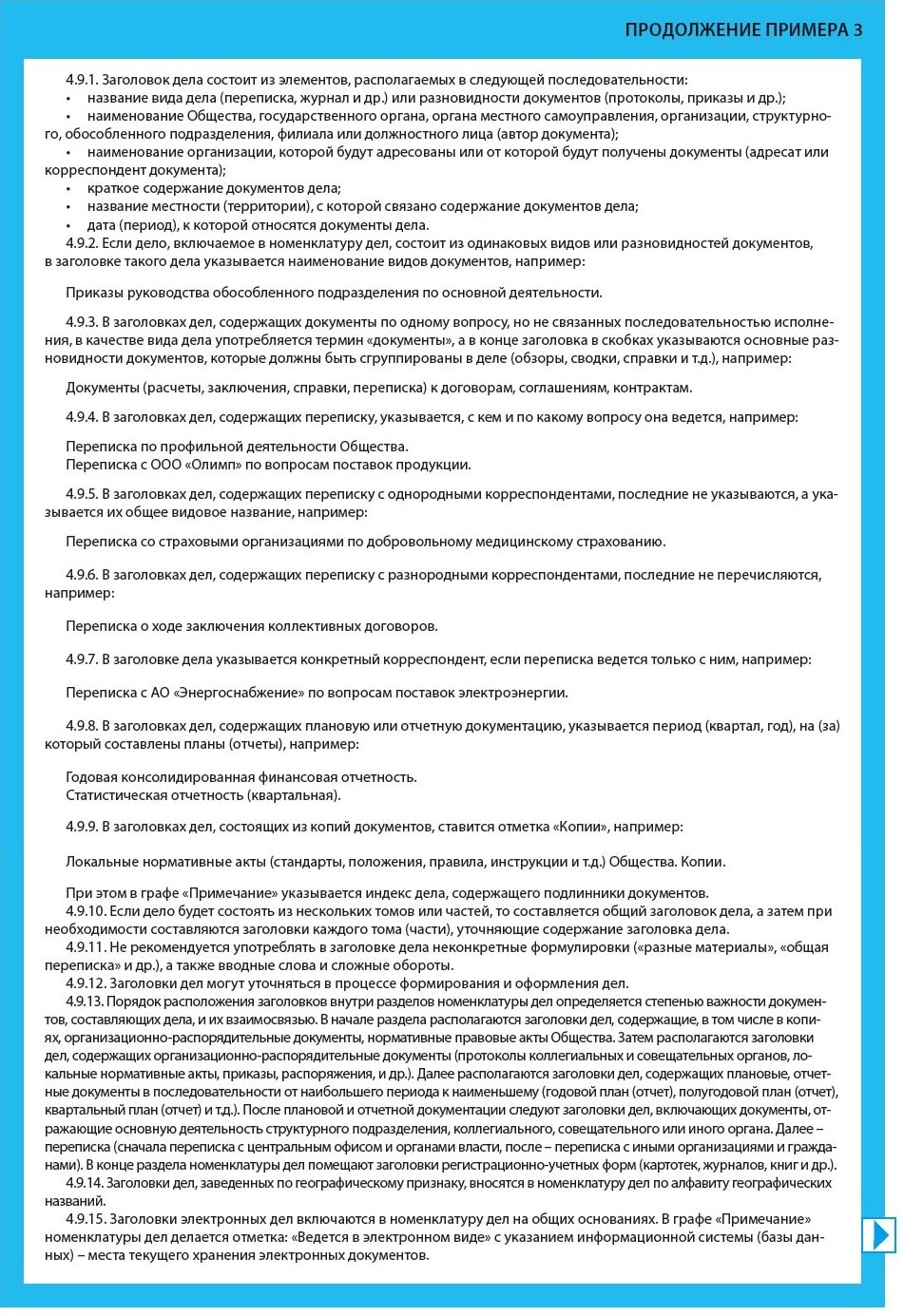

В Примере 3 представлен раздел «Разработка и ведение номенклатуры дел» инструкции по хранению документов.

Резюме

1. Раздел, посвященный созданию, ведению и закрытию номенклатуры дел, обязателен в инструкции по хранению документов, поскольку номенклатура дел является обязательным документом организации.

2. В разделе устанавливаются ответственные за ведение номенклатуры дел работники, сроки выполнения мероприятий по номенклатуре (составление, утверждение на следующий год, закрытие).

3. В разделе целесообразно установить правила заполнения формы номенклатуры дел: индексирования, формулирования заголовков, сроков хранения, внесения в номенклатуру электронных дел.

[1] Здесь и далее – Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Минкультуры России от 31.03.2015 № 526).

Статья опубликована в журнале «Секретарь-референт» № 5, 2022.

Актуально на: 12 сентября 2018 г.

0

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения подлежат хранению у хозяйствующего субъекта в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ). При этом хранению подлежат не только бухгалтерские, но и налоговые, кадровые и иные документы. Ведение архива в хозяйствующем субъекте – важная составляющая его деятельности.

В целях своевременного приема архивных документов от структурных подразделений или других источников, комплектования, обеспечения их учета, сохранности, упорядочения и использования в организации не только создается архив, назначается лицо, ответственное за архив, но может разрабатываться и Положение об архиве. Форму примерного положения об архиве организации 2018 приведем в нашей консультации.

Составляем Положение об архиве

Разработка Положения об архиве не является обязательной. А потому структура и содержание такого документа хозяйствующий субъект определяет для себя самостоятельно.

Как правило, Положение об архиве раскрывает следующие основные аспекты:

- задачи создания архива;

- основные функции архива;

- права и ответственность работников архива.

Так, например, может указываться, что архив создается для:

- осуществления приема, учета и хранения документов, образующихся в процессе деятельности организации;

- обеспечения сохранности документов.

К основным функциям архива, в частности, относятся:

- планирование, организация и контроль деятельности в области архивного дела;

- прием, регистрация, систематизация и хранение документов в соответствии с установленным порядком;

- контроль за физическим состоянием документов, своевременностью их восстановления, соблюдением в помещениях архива условий, необходимых для обеспечения сохранности документов.

Положение об архиве утверждается руководителем организации и вводится в действие на основании организационно-распорядительного документа организации (к примеру, приказа).

Рассматривается Положение об архиве организации как нормативный документ работодателя. А потому с ним необходимо ознакомить лиц, имеющих отношение к работе с архивом, при приеме таких лиц на работу (ч. 3 ст. 68 ТК РФ). В первую очередь, лиц, ответственных за ведение архива. Например, архивариуса, чью должностную инструкцию мы приводили здесь.

Приведем образец заполненного Положения об архиве организации.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

В текущей работе организации составляют различные документы. Ими обосновываются хозяйственные операции, сделки или расходы. При этом налоговики в любой момент могут истребовать информацию, даже если она связана с деятельностью вашего партнера по бизнесу. Вот почему важно хранить все документы. О том, что нужно учесть, организуя хранение документов, расскажем далее.

Как организовать хранение документов

Порядок хранения документации состоит:

- из организации хранения документов;

- обеспечения сохранности документов.

За хранение документов в организации отвечает руководитель (ст. 29 закона № 402-ФЗ). Эти полномочия своим приказом он может передать другому сотруднику, например, главному бухгалтеру. В крупной компании за организацию хранения бумаг может отвечать архивариус.

Нормативные документы, регламентирующие хранение

Порядок и сроки хранения документов установлены:

- Налоговым кодексом;

- Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации»;

- Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утвержденный приказом Минфина от 16.04.2021 № 62н;

- перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков их хранения, утвержденным приказом Росархива от 20.12.2019 № 236;

- правилами организации хранения, комплектования, учета и использования архивных документов, утвержденными приказом Минкультуры от 31.03.2015 № 526;

- методическими рекомендациями Росархива от 19.07.2018 № б/н.

В последнее время в организациях расширяется электронный документооборот. Электронные документы также нужно хранить.

В этом случае обратим внимание на документ, который необязателен, но рекомендован для добровольного применения — ГОСТ Р 54989-2012/ISO/TR 18492:2005, утвержденный приказом Росстандарта от 17.09.2012 № 325-ст. Он устанавливает правила обеспечения долговременной сохранности электронных документов.

Организация хранения документов

Все документы условно можно подразделить на текущие и архивные.

Текущие — это документы, с которыми вы работаете в настоящий момент или которые имеют временный срок хранения.

Архивные — это документы, по которым делопроизводство закончено.

Правила хранения текущих документов законодательно не регламентированы. Как правило, бумаги, используемые сотрудниками в работе, хранятся в столах или стеллажах, расположенных в кабинетах.

Исключение — конфиденциальные документы. Их документооборот надо организовать отдельно, определив в локальном нормативном акте, какие документы относятся к конфиденциальным, каким сотрудникам предоставлено право с ними работать, как они получают доступ к такой информации. Кроме того, потребуется отделить конфиденциальные бумаги от обычных и отвести под их хранение специальную площадь.

Текущие документы можно хранить и в архиве. Но, как правило, там хранят документы, по которым делопроизводство окончено либо которые имеют постоянный или временный (свыше 10 лет) срок хранения.

Перед передачей дел на архивное хранение требуется провести подготовительную работу.

В связи с расширением электронного документооборота организации нужно наладить порядок хранения и таких документов. Их можно держать в электронном виде, а распечатывать по запросу, например, налоговой инспекции.

Только оцифровать все документы с целью уничтожения бумажных копий нельзя. Законодательно это запрещено. Если документы сразу оформлены на бумаге, хранить их нужно в бумажном виде в течение всего срока хранения.

Хранение бухгалтерских документов

С первого января 2022 года обязательно надо применять ФСБУ 27/2021. Он установил следующие правила хранения документов бухгалтерского учета:

- хранить нужно подлинники документов;

- хранить нужно документы в том виде, в котором они составлены. Если документ составлен на бумаге, уничтожить его, предварительно переведя в цифровой вид для хранения, нельзя;

- документы и данные, содержащиеся в них, нужно хранить в РФ. Здесь же должны размещаться и базы данных бухгалтерского учета.

Обратите внимание: требование ФСБУ 27/2021 о хранении документов бухучета, содержащихся в них данных, а также о размещении баз данных на территории РФ, станет обязательным только с 1 января 2024 года (Приказ Минфина от 23.12.2021 № 224н).

Порядок предоставления доступа к документам определяет организация или ИП. При этом чтобы получить доступ к документам, об этом нужно проинформировать главного бухгалтера или другое ответственное лицо.

Хранение кадровых документов

За хранение кадровых документов отвечает кадровая служба. К кадровой относится документация по личному составу организации, а также локальные акты и иные документы, которые обязательны для исполнения всеми сотрудниками.

К документации по личному составу относятся документы:

- о трудовой деятельности работников, в том числе на работах с вредными и (или) опасными условиями труда;

- по учету кадров;

- по расчетам заработной платы и других выплат;

- по охране труда.

Хранить кадровую документацию нужно в течение сроков, установленных типовым перечнем документов.

Сроки хранения документов

Документы бухучета, бухгалтерскую, финансовую отчетность хранят не менее пяти лет после истечения отчетного года (ч. 1 ст. 29 закона № 402-ФЗ).

С 17 марта 2021 года сроки хранения регистров налогового учета, а также документов для исчисления, удержания и уплаты налогов составляют пять лет (пп. 8 п. 1 ст. 23 НК).

Другие сроки хранения предусмотрены типовым перечнем документов. Он предусматривает, что документы можно хранить:

- постоянно. Так хранят бухгалтерскую отчетность, передаточные акты, разделительные, ликвидационные балансы и пояснительные записки к ним;

- если документы по личному составу закончены делопроизводством после 1 января 2003 года, их хранят 50 лет, если после этой даты — 75 лет;

- 10 лет нужно хранить документы о недостачах, присвоениях, растратах — например, справки, акты, переписку.

Кроме того, предусмотрены и специальные сроки хранения документов:

- в течение 6 лет нужно хранить документы по страховым взносам (пп. 6 п. 3.4 ст. 23 НК);

- 10 лет установлены для хранения документов по убыткам, которые переносят на будущее.

Сроки хранения документов зависят от их видов. Типовые сроки хранения документов смотрите в таблице ниже.

|

Вид документа |

Срок хранения |

|---|---|

|

Банковские и кассовые документы |

|

|

Документы на открытие, закрытие, переоформление расчетных счетов |

5 лет |

|

Договоры банковского счета |

5 лет после окончания срока действия договора |

|

Первичные учетные документы и связанные с ними оправдательные документы — кассовые документы и книги, банковские документы |

5 лет при условии проведения проверки |

|

Кредитные и заемные договоры, документы, подтверждающие предоставление кредита (займа) и исполнения должником своих обязательств |

5 лет — после полного исполнения обязательств и проверки экспертной комиссией; 10 лет — с условием о залоге имущества |

|

Документы по бухгалтерскому учету |

|

|

Бухгалтерская отчетность: сводная годовая (консолидированная), годовая; |

Постоянно, но не менее 10 лет |

|

Промежуточная |

5 лет минимум; Если нет годовых, постоянно, но не менее 10 лет |

|

Аудиторские заключения |

5 лет после отчетного года; По годовой бухотчетности — постоянно, но не менее 10 лет |

|

Документы учетной политики |

5 лет после замены новыми |

|

Первичные документы и приложения к ним — корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка |

5 лет при условии проведения проверки |

|

Путевые листы |

5 лет |

|

Расчетно-платежные ведомости, расчетные листы на зарплату и другие выплаты |

6 лет; если нет лицевых счетов — 50 / 75 лет |

|

Положения об оплате труда и премировании работников по месту утверждения |

Постоянно, но не менее 10 лет |

|

Документы о дебиторской и кредиторской задолженности |

5 лет после погашения долга |

|

Регистры бухучета |

5 лет при условии проведения проверки |

|

Документы о недостачах, растратах, хищениях |

10 лет (после возмещения ущерба, в случае возбуждения уголовных дел храните до принятия решения по делу) |

|

Акты выполненных работ, оказанных услуг |

50 / 75 лет |

|

Акты сверки дебиторской и кредиторской задолженности |

5 лет при условии погашения дебиторской или кредиторской задолженности |

|

Доверенности |

5 лет после истечения срока действия |

|

Инвентаризационные описи, акты и ведомости |

5 лет при условии проведения проверки |

|

Перечень лиц, имеющих право подписи первичных учетных документов |

5 лет после замены новыми |

|

Налоговые документы |

|

|

Счета-фактуры |

5 лет |

|

Документы (справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним |

5 лет после снятия задолженности |

|

Документы, расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета по НДФЛ |

5 лет |

|

Декларации (расчеты) организаций по всем видам налогов |

5 лет |

|

Сведения о доходах физических лиц |

5 лет; если нет лицевых счетов — 50/75 лет |

|

Реестры сведений о доходах физических лиц, представляемые налоговыми агентами |

5 лет |

|

Книги учета доходов и расходов по УСН |

5 лет |

|

Страховые взносы и пособия |

|

|

Листки нетрудоспособности |

5 лет |

|

Расчеты по взносам на обязательное пенсионное страхование |

50/75 лет |

|

Кадровые документы |

|

|

Трудовые договоры, служебные контракты, соглашения об их изменении, расторжении |

50 / 75 лет |

|

Личные карточки и личные дела работников, в том числе руководителей |

50 / 75 лет |

|

Лицевые счета работников, карточки-справки по заработной плате |

50 / 75 лет |

|

О приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы |

50 / 75 лет |

|

О направлении в командировку работников |

5 лет |

|

О дисциплинарных взысканиях |

3 года |

|

Табели, графики, журналы учета рабочего времени |

5 лет; при вредных и опасных условиях труда — 50 / 75 лет |

|

Правила трудового распорядка |

1 год после замены их новыми |

|

Графики отпусков |

3 года |

|

Штатные расписания и изменения к ним:

|

Постоянно, но не менее 10 лет 3 года после замены новыми |

|

Отчеты работников о командировках |

5 лет при условии проверки экспертно-проверочной комиссией |

|

Согласие на обработку персональных данных |

3 года после истечения срока действия согласия или его отзыва, если иное не предусмотрено федеральным законом или договором |

|

Корпоративные документы |

|

|

Протоколы, постановления, решения общих собраний акционеров и пайщиков |

Постоянно, но не менее 10 лет |

|

Реестры владельцев ценных бумаг |

Постоянно, но не менее 10 лет |

|

Выписки из реестров владельцев ценных бумаг |

5 лет |

|

Переписка о начислении дивидендов |

5 лет |

|

Ведомости на выдачу дивидендов |

50 / 75 лет |

Начало срока хранения документации нужно считать с 1 января года, следующего за годом, в котором по ней закончено делопроизводство (ч. 2 ст. 21.1 закона № 125-ФЗ). По некоторым документам это правило уточнено.

Например, по счетам-фактурам годом окончания делопроизводства является год, в течение которого их в последний раз использовали при расчете НДС и при составлении отчетности (письмо Минфина от 19.07.2017 № 03-07-11/45829).

При переносе убытков на будущее нужно хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, пока организация уменьшает налоговую базу (письмо Минфина от 28.01.2022 № 03-03-06/3/5632). Следовательно, срок хранения документов по убыткам составляет 15 лет. Его рассчитывают после истечения 10 лет, установленных для переноса убытков на будущее.

Срок хранения первичных документов, которые подтверждают формирование первоначальной стоимости амортизируемого имущества, нужно исчислять с момента завершения начисления амортизации в налоговом учете (письмо Минфина от 16.08.2019 № 03-03-06/1/62257).

Архивное хранение документов

Для передачи дел в архив документы надо правильно подготовить. Если под архив специально отведено помещение, к нему предъявляют особые требования (п. 2.16 правил, утвержденных приказом Минкультуры от 31.03.2015 № 526).

Архивное помещение должно быть удалено от остальных помещений организации — лабораторных, производственных, бытовых и не иметь общих с ними вентиляционных каналов. От соседних помещений архив должен быть отделен несгораемыми стенами и перекрытиями с пределами огнестойкости не менее двух часов.

Через архивохранилище не могут проходить трубы водоснабжения и канализации, технологического или бытового вывода воды.

Архивное помещение должно быть достаточно освещенным и хорошо проветриваемым, чтобы обеспечить рециркуляцию воздуха, стабильный температурно-влажностный режим, очистку воздуха от пыли и посторонних примесей. Кроме того, архивохранилище должно иметь выходы к лифтам и лестничным клеткам.

Но отводить для документов специальное помещение необязательно. Главное — хранить их в запирающихся шкафах или сейфах, которые обеспечивают сохранность документов и предохраняют от пыли и света.

Документы перед сдачей на архивное хранение надо отобрать и правильно подготовить.

Из всего массива имеющихся документов нужно выделить те, которые относятся к личному составу, имеют постоянные или временные сроки хранения. Именно эти документы подлежат архивному хранению (раздел 1.1.2 методических рекомендаций Росархива от 19.07.2018 № б/н).

Перед передачей дел в архив требуется экспертиза, которая определит ценность документа и срок его хранения. Для проведения экспертизы нужно создать экспертную комиссию. В небольших фирмах ее создают по приказу руководителя, в крупных она действует на основании специально утвержденного положения.

Дела в архив передают по описи. В результате экспертизы нужно составить отдельные описи дел по документам:

- постоянного срока хранения;

- временных сроков хранения свыше 10 лет;

- по личному составу;

- по электронным документам постоянного хранения.

Основой для составления описи дел, документов постоянного или временного срока хранения является номенклатура дел. Ее составляют на предстоящий календарный год, вводят в действие с 1 января и впоследствии корректируют.

Передачу документов в архив организации надо оформить актом приема-передачи. Его подписывают председатель и члены комиссии, а утверждает руководитель организации.

Далее необходимо организовать правильное хранение дел в архиве. Полное оформление дела на бумажном носителе предусматривает выполнение следующих действий:

- подшивку или переплет документов дела;

- нумерацию листов дела;

- составление листа — заверителя дела;

- составление внутренней описи документов дела;

- оформление обложки дела.

Если на хранение сдают электронные дела, для их передачи тоже нужна опись.

В локальном нормативном акте организации должно быть указано лицо, ответственное за хранение архивных документов. Например, бухгалтер, секретарь или кадровик. Поручите им завести специальный журнал выдачи архивных документов. В нем нужно указывать Ф.И.О. сотрудника, который получил дело из архива, дату его выдачи и возврата. Все эти операции работник должен подтвердить подписями в журнале.

Уничтожение документов с истекшими сроками хранения

Документы с истекшими сроками хранения уничтожают. Для утилизации отбирают документы, срок хранения которых истек к 1 января того года, в котором их ликвидируют.

За уничтожение документов на фирме также должна отвечать экспертная комиссия. Она нужна, чтобы отобрать дела для уничтожения и для дальнейшего хранения.

Комиссия утверждает и согласует описи дел, документы описи и акты о выделении к уничтожению дел, не подлежащих хранению. Все эти документы нужно утвердить у руководителя. После этого дела, выделенные по акту к уничтожению, можно утилизировать.

Дела на бумажном носителе, выделенные к уничтожению, передаются на утилизацию по акту о выделении к уничтожению документов, а также на основании иных документов, подтверждающих факт их сдачи на уничтожение.

Электронные дела с истекшими сроками хранения выделяют в общем порядке. После этого их ликвидируют физически или с помощью программно-технических средств, например, перезаписывают информацию на диске.

![]()

![]()

УТВЕРЖДЕНО

приказом Федерального архивного

агентства от 11.04.2018 г. № 42

Зарегистрирован в Минюсте России 15.08.2018.

Регистрационный № 51895.

Примерное положение

об архиве организации

-

Примерное положение об архиве организации (далее – Примерное положение) разработано в соответствии с подпунктом 8 пункта 6 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22 июня 2016 г. № 293 «Вопросы Федерального архивного агентства» (Собрание законодательства Российской Федерации, 2016, № 26, ст. 4034).

-

Примерное положение распространяется на архивы организаций, выступающих источниками комплектования государственных, муниципальных архивов (далее – Архив организации).

-

Архив организации создается на правах структурного подразделения, осуществляющего хранение, комплектование, учет и использование документов Архивного фонда Российской Федерации, документов временных (свыше 10 лет) сроков хранения, в том числе по личному составу, образовавшихся в деятельности организации, а также подготовку документов к передаче на постоянное хранение в государственный (муниципальный) архив, источником комплектования которого выступает организация.

-

Организация разрабатывает положение об Архиве организации. Положение об Архиве организации подлежит согласованию на предмет соответствия его Примерному положению с учетом состава документов, находящихся на хранении и подлежащих хранению в Архиве организации.

Организации, выступающие источниками комплектования федеральных государственных архивов, согласовывают положение об архиве организации с федеральным государственным архивом; организации, выступающие источниками комплектования государственных архивов субъектов Российской Федерации, муниципальных архивов, – с уполномоченным органом исполнительной власти субъекта Российской Федерации в сфере архивного дела или с государственным архивом субъекта Российской Федерации, муниципальным архивом в случае наделения их соответствующими полномочиями.

После согласования положение об Архиве организации утверждается руководителем организации.

-

Архив организации в своей деятельности руководствуется Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (Собрание законодательства Российской Федерации, 2004, № 43, ст. 4169; 2006, № 50, ст. 5280; 2007, № 49, ст. 6079; 2008, № 20, ст. 2253; 2010, № 19, ст. 2291, № 31, ст. 4196; 2013, № 7, ст. 611; 2014, № 40, ст. 5320; 2015, № 48, ст. 6723; 2016, № 10, ст. 1317, № 22, ст. 3097; 2017, № 25, ст. 3596; 2018, № 1, ст. 19), законами, нормативными правовыми актами Российской Федерации, субъектов Российской Федерации в сфере архивного дела и делопроизводства, правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях[1], локальными нормативными актами государственного органа.

-

Архив организации хранит:

а) документы постоянного и временных (свыше 10 лет) сроков хранения, в том числе документы по личному составу, образовавшиеся в деятельности организации;

б) документы постоянного хранения и документы по личному составу фонда (ов) организаций – предшественников (при их наличии);

в) архивные фонды личного происхождения[2] (при их наличии);

г) фонд пользования (архива)[3] (при наличии);

д) справочно-поисковые средства к документам и учетные документы Архива организации.

III. Задачи Архива организации

-

К задачам Архива организации относятся:

7.1. Организация хранения документов, состав которых предусмотрен главой II Примерного положения.

7.2. Комплектование Архива организации документами, образовавшимися в деятельности организации.

7.3. Учет документов, находящихся на хранении в Архиве организации.

7.4. Использование документов, находящихся на хранении в Архиве организации.

7.5. Подготовка и своевременная передача документов Архивного фонда Российской Федерации на постоянное хранение в государственный (муниципальный) архив.

7.6. Методическое руководство и контроль за формированием и оформлением дел в структурных подразделениях организации и своевременной передачей их в Архив организации.

IV. Функции Архива организации

-

Архив организации осуществляет следующие функции:

8.1. Организует прием документов постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, образовавшихся в деятельности организации, в соответствии с утвержденным графиком.

8.2. Ведет учет документов и фондов, находящихся на хранении в Архиве организации.

8.3. Представляет в государственный (муниципальный) архив учетные сведения об объеме и составе хранящихся в архиве организации документов Архивного фонда Российской Федерации и других архивных документов в соответствии с порядком государственного учета документов Архивного фонда Российской Федерации[4].

8.4. Систематизирует и размещает документы, поступающие на хранение в Архив организации, образовавшиеся в ходе осуществления деятельности организации.

8.5. Осуществляет подготовку и представляет:

а) на рассмотрение и согласование экспертной комиссии организации описи дел постоянного хранения, временных (свыше 10 лет) сроков хранения, в том числе по личному составу, а также акты о выделении к уничтожению архивных документов, не подлежащих хранению, акты об утрате документов, акты о неисправимых повреждениях архивных документов;

б) на утверждение экспертно-проверочной комиссии федерального государственного архива или уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела (далее – ЭПК архивного учреждения) описи дел постоянного хранения;

в) на согласование ЭПК архивного учреждения или государственного архива субъекта Российской Федерации (муниципального архива), в случае наделения его соответствующими полномочиями, описи дел по личному составу;

г) на согласование ЭПК архивного учреждения или государственного архива субъекта Российской Федерации (муниципального архива), в случае наделения его соответствующими полномочиями, акты об утрате документов, акты о неисправимых повреждениях архивных документов;

д) на утверждение руководителю организации описи дел постоянного хранения, описи временных (свыше 10 лет) сроков хранения, в том числе описи дел по личному составу, акты о выделении к уничтожению архивных документов, не подлежащих хранению, акты об утрате документов, акты о неисправимых повреждениях архивных документов, утвержденные (согласованные) ЭПК или государственным архивом субъекта Российской Федерации (муниципальным архивом) в случае наделения его соответствующими полномочиями.

8.6. Организует передачу документов Архивного фонда Российской Федерации на постоянное хранение в государственный (муниципальный) архив.

8.7. Организует и проводит экспертизу ценности документов временных (свыше 10 лет) сроков хранения, находящихся на хранении в Архиве организации в целях отбора документов для включения в состав Архивного фонда Российской Федерации, а также выявления документов, не подлежащих дальнейшему хранению.

8.8. Проводит мероприятия по обеспечению сохранности документов, находящихся на хранении в Архиве организации.

8.9. Организует информирование руководства и работников организации о составе и содержании документов Архива организации.

8.10. Информирует пользователей по вопросам местонахождения архивных документов.

8.11. Организует выдачу документов и дел для работы в читальном (просмотровом) зале или во временное пользование.

8.12. Исполняет запросы пользователей, выдает архивные копии документов, архивные выписки и архивные справки.

8.13. Ведет учет использования документов Архива организации.

8.14. Создает фонд пользования Архива организации и организует его использование.

8.15. Осуществляет ведение справочно-поисковых средств к документам Архива организации.

8.16. Участвует в разработке документов организации по вопросам архивного дела и делопроизводства.

8.17. Оказывает методическую помощь:

а) службе делопроизводства организации в составлении номенклатуры дел, формировании и оформлении дел;

б) структурным подразделениям и работникам организации в подготовке документов к передаче в Архив организации.

V. Права Архива организации

-

Архив организации имеет право:

а) представлять руководству организации предложения по совершенствованию организации хранения, комплектования, учета и использования архивных документов в Архиве организации;

б) запрашивать в структурных подразделениях организации сведения, необходимые для работы Архива организации;

в) давать рекомендации структурным подразделениям организации по вопросам, относящимся к компетенции Архива организации;

г) информировать структурные подразделения организации о необходимости передачи документов в Архив организации в соответствии с утвержденным графиком;

д) принимать участие в заседаниях Центральной экспертно-проверочной комиссии при Федеральном архивном агентстве, ЭПК архивного учреждения.

I. Общие положения

II. Состав документов Архива организации

[1] Подпункт 2 пункта 6 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22.06.2016 № 293 «Вопросы Федерального архивного агентства» (Собрание законодательства Российской Федерации, 2016, № 26, ст. 4034).

[2] Пункт 112 ГОСТа Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения». – М.: Стандартинформ, 2014.

[3] Пункт 125 ГОСТа Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения». – М.: Стандартинформ, 2014.

[4] Подпункт 11 пункта 6 Положения о Федеральном архивном агентстве, утвержденного Указом Президента Российской Федерации от 22.06.2016 № 293 «Вопросы Федерального архивного агентства» (Собрание законодательства Российской Федерации, 2016, № 26, ст. 4034).

Опубликовано: 22.08.2018, последнее изменение: 22.08.2018