Добавить в «Нужное»

Перемещение материальных ценностей в пределах одной организации, как и другие действия с ТМЦ, должно быть документально оформлено. Для этих целей применяется накладная на внутреннее перемещение, которая составляется по форме ТОРГ-13.

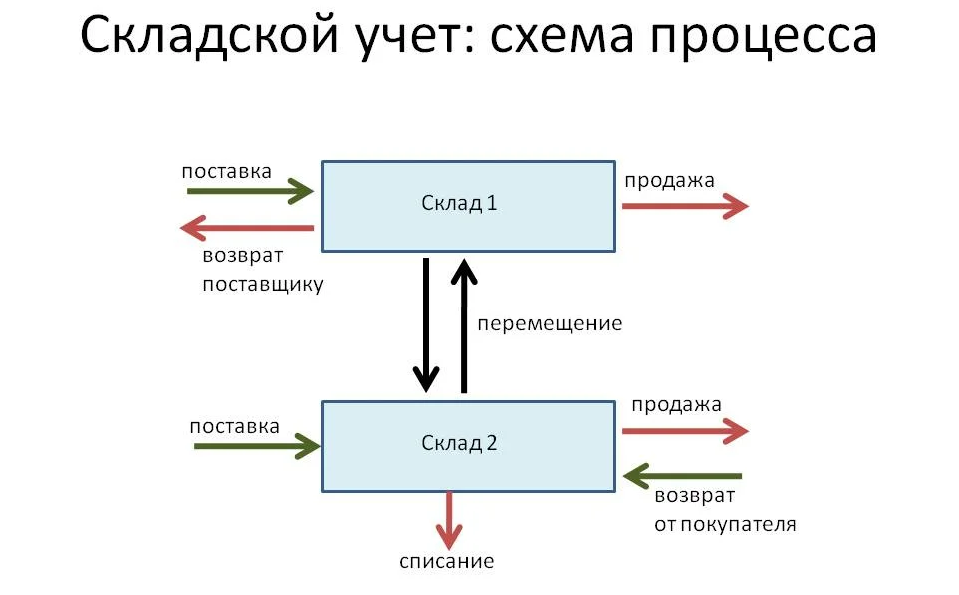

Внутреннее перемещение ТМЦ

При внутреннем перемещении ТМЦ передаются с одного склада на другой (из одного подразделения в другое), после чего материалы считаются в подотчете у подразделения, которое их получило. В последующем именно это подразделение должно представлять в бухгалтерию ежемесячные отчеты о движении ТМЦ.

В пределах одной организации товарно-материальные ценности могут быть перемещены:

- в производство;

- на другой склад;

- в торговый зал.

Накладная ТОРГ-13: общие положения

Для того, чтобы отслеживать движение товаров и материалов внутри организации, во время передачи ТМЦ оформляется специальная накладная, которая служит подтверждением того, что ценности были переданы и приняты.

Сразу отметим, что рассматриваемая накладная на внутреннее перемещение не используется для перемещения основных средств организации. Для них действует форма № ОС-2.

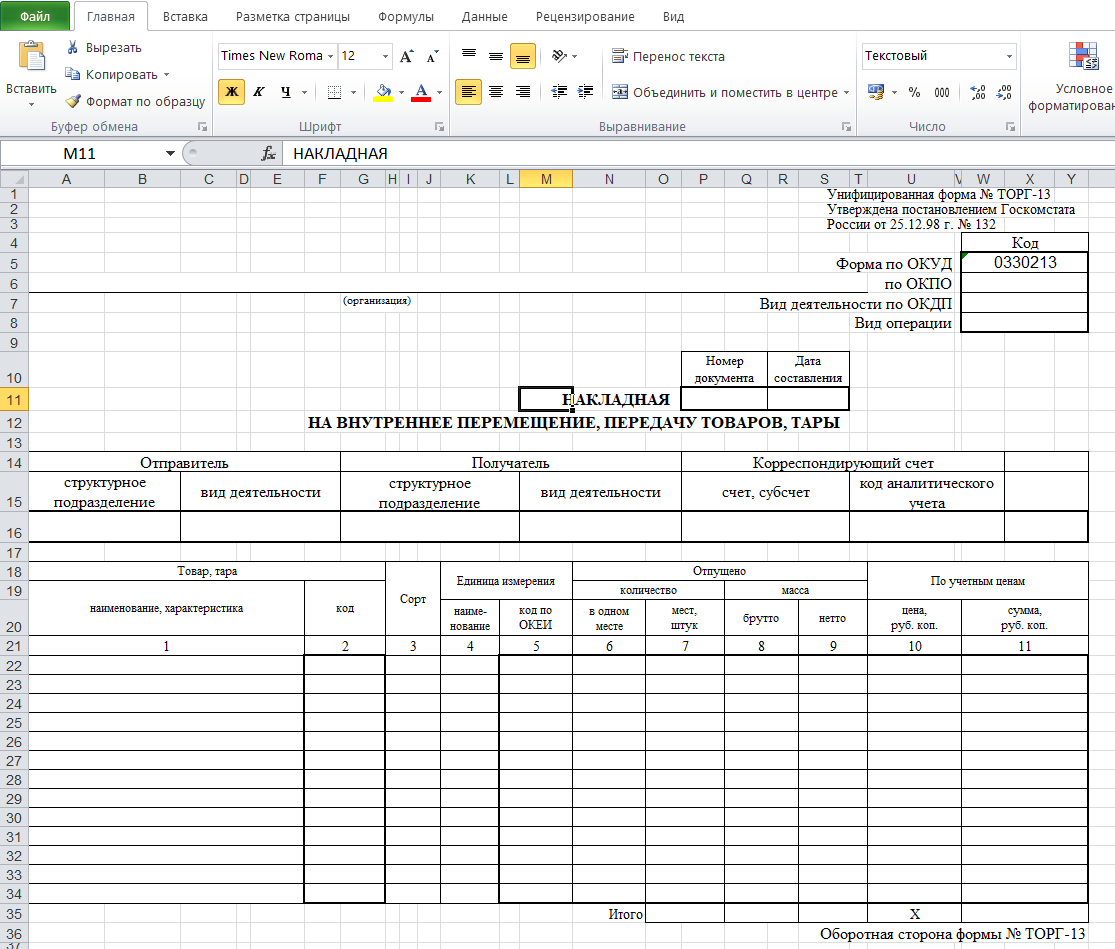

Накладная ТОРГ-13 (0330213 по ОКУД) включена в альбом унифицированных форм первичной учетной документации по учету торговых операций и утверждена Госкомстатом России в Постановлении от 25.12.1998 N 132. С января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не обязателен для применения. Организация вправе утвердить собственный бланк, но при этом в нем обязательно должны иметь место реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Данный документ составляется в отношении:

- товаров;

- продукции;

- сырья;

- тары и т.п.

Накладная на внутреннее перемещение применяется при передаче ТМЦ между:

- лицами, материально ответственными за сохранность имущества;

- структурными подразделениями;

- главным и обособленным подразделениями;

- цехами и т.д.

Порядок заполнения ТОРГ-13

Накладная составляется материально ответственным лицом того подразделения, которое передает материальные ценности. Один из двух экземпляров используется подразделением, передавшим ТМЦ, для их списания, а другой – подразделением, принявшим ТМЦ, для их оприходования.

В верхней части указываются организационно-правовая форма, а также наименование организации, в пределах которой происходит перемещение товаров.

Далее в форме таблицы заносятся сведения об отправителе (структурном подразделении, передающем ТМЦ) и получателе (принимающем ТМЦ) – наименование и вид деятельности подразделения. В этой же таблице указываются данные корреспондирующего счета.

Следующая таблица заполняется сведениями о товарах и таре. В графы таблицы последовательно заносятся:

- наименование и характеристика;

- код;

- сорт;

- единица измерения;

- сколько товара и/или тары отпущено (количество и масса (нетто, брутто));

- учетная цена и сумма в рублях.

В конце страницы указывается итоговая сумма по товарам и/или таре. На оборотной стороне формы также заполняется строка «Всего по накладной». После подписи отпустившего ТМЦ лица прописью проставляется сумма, на которую отпущены ТМЦ.

Заполненная накладная подписывается материально ответственными лицами подразделений, участвующих в передаче ТМЦ, и сдается в бухгалтерию для осуществления учета движения матценностей.

На основании данной накладной оформляется приход ТМЦ, например, на склад получателя. Реквизиты данного документа заносятся в товарный отчет М-29, а также карточки учета М-17.

← Блог о торговле

Перемещение товаров между складами внутри одной организации: порядок, правила, документальное оформление

Опубликовано: 09.09.2020

В розничной торговле часто бывает, что нужно перевезти товар с одного склада на другой или со склада на торговую точку. При кажущейся простоте эту операцию нужно делать по определенным правилам, чтобы не запутаться и не потерять продукцию, особенно, когда структурных подразделений много. Сегодня расскажем об этих правилах, а также документальном оформлении и бухгалтерских проводках.

Когда это бывает нужно

Простое перемещение ТМЦ со склада на склад для дальнейшего хранения — не единственный случай движения товаров. Перевезти продукцию из точки А в точку Б бывает необходимо при:

- сборе заказа интернет-магазином с нескольких собственных складов. Например, клиент оплачивает посылку, состоящую из ряда позиций, каждая из которых территориально находится в другом месте;

- отправке товара со склада хранения на склад магазина для дальнейшей выкладки на полки и реализации;

- отправке продукции из магазина обратно на склад. Завезли лишнего, продать не успели, а условия хранения не подходят;

- переброске продукции в другой город или регион, где она пользуется бОльшим спросом;

- отпуске товара из магазина для реализации через выносную торговлю. Пример: вы продаете овощи в стационарной торговой точке, но есть лоток на местном рынке (для расширения охвата). Каждое утро часть продукции грузится в автомобиль и отвозится туда. Эту операцию также надо правильно проводить, учитывать и оформлять;

- ошибочной доставке товара не на тот склад. Допустим, поставщики привезли молочку на склад кулинарии, а кладовщик не глядя принял и оприходовал всю партию, занеся ТМЦ на баланс. Надо отвезти все на склад молочной продукции с соответствующими условиями хранения.

Задачи учета перемещения

Итак, у нас есть склад А и склад Б. Возможно, и на практике такое бывает довольно часто, складов гораздо больше. На каждом из них ведется отдельный учет ТМЦ. Есть список товаров, хранящихся на полках, а у ответственного лица лежит сопроводительная документация: сертификаты, паспорта, справки и так далее. Продукция находится на материальном балансе склада, есть сотрудники, несущие персональную материальную ответственность.

Задача: переместить ТМЦ со склада А на склад Б так, чтобы продукция перешла с баланса одного склада на другой. То есть, списаться со складских остатков А и появиться на складских остатках Б вместе с сопроводительной документацией. Все перемещения должны быть оформлены документально при помощи соответствующих накладных. Кроме того, если на предприятии ведется бухгалтерский учет, движение должно быть зафиксировано бухгалтерскими проводками. При инвентаризации или проверках контролирующими органами документы поднимаются и предоставляются проверяющим.

Учет перемещений

Ручной учет

Подходит предприятиям розничной торговли с небольшим ассортиментом, буквально в десяток-полтора позиций. Суть в следующем: на каждый склад заводится несколько рабочих журналов, в которых ведется учет. Данные вносятся вручную ответственными сотрудниками (кладовщики, заведующие складами). На перемещения заводится отдельный журнал, где отражается движение товарно-материальных ценностей. Миграция товаров происходит примитивно: из одного журнала вычеркнули, в другой вписали, завизировали подписями ответственных лиц и дело с концом. Документы на перемещение (накладные ТОРГ 13 и ТОРГ 14, о которых мы расскажем ниже) заполняются также вручную ответственным за это лицом.

Плюсы ручного учета:

- дешево, почти бесплатно. Все, что нужно для работы, это комплект канцелярских товаров: тетрадей, журналов, ручек и блокнотов;

- не нужно долгое внедрение, техническая поддержка;

- ручной учет понятен и привычен для персонала любого уровня подготовки.

Минусы:

- данные доступны только в одном месте. Для того, чтобы ознакомиться с информацией, придется посетить склад, где она хранится;

- подходит только для розничных продавцов, оперирующих небольшим ассортиментом. Если номенклатурный ряд составляет более сотни наименований, ручной учет не годится;

- информация плохо структурирована и не стандартизирована;

- физические записи могут быть уничтожены пожаром, утеряны и так далее;

- вести учет одновременно может только один человек;

- неизбежны ошибки при вводе и обработке информации, человеческий фактор никуда не денешь.

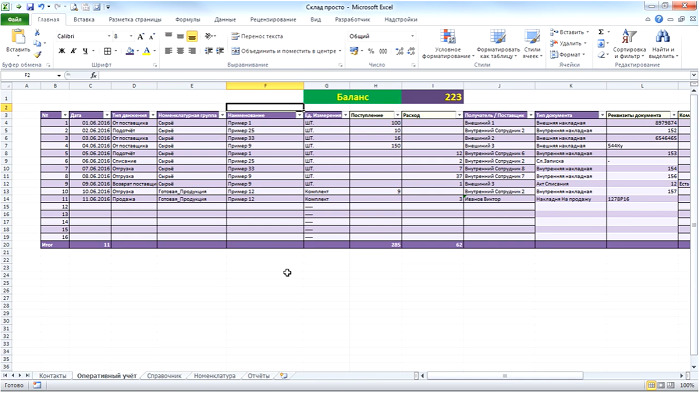

Частный случай ручного учет — ведение товарных баз в экселевских таблицах. Это чуть удобнее: во-первых, документы можно переслать через интернет другим сотрудникам: бухгалтеру или руководителю. Во-вторых, в таблицы зашиты простенькие формулы для расчетов. Изменили один параметр, автоматически меняются другие. И в третьих, информация более-менее стандартизирована. Можно скачать шаблон таблиц для складского учета (платный или бесплатный) и пользоваться им во всех структурных подразделениях.

Пример ведения учета в Excel-таблицах

Однако применение таблиц Excel не решает задачи автоматизации в полной мере, а только делает учет более удобным.

Автоматизированный учет

Производится при помощи специального софта — программ складского учета. Они позволяют оперировать сколько угодно большими базами товаров — до тысяч и миллионов позиций. При этом на каждый склад заводится отдельный раздел, в котором отображается актуальная информация по остаткам. Виртуальное перемещение со склада на склад происходит в пару кликов, а вся сопроводительная документация генерируется системой. Остается только распечатать и подписать ее, если это необходимо.

После физического перемещения все действия отражаются в товароучетной системе. Продукт списывается с остатков одного склада и встает на баланс другого. Система формирует отчет о движении. После этого понятно, куда делся товар с первого склада и откуда взялся на втором.

Плюсы складского контроля при помощи товароучетных программ:

- полная автоматизация складского хозяйства: контроль остатков, заказы поставщикам, списания;

- доступ к данным из любого места, где есть соединение с интернетом;

- в товароучетной программе “ЕКАМ” можно создавать виртуальные склады внутри физических, чтобы сегментировать товары по категориям;

- одновременно в программе могут работать несколько сотрудников;

- данные хранятся в облаке и никуда не исчезнут и не потеряются;

- исключены ошибки персонала.

Минусы:

- обычно это платно, но здесь работает правило про скупого, который платит дважды. Внедрить систему автоматизации всегда дешевле, чем бороться с последствиями неправильного учета. Представьте: в канун Нового года у вас “неожиданно” закончились мандарины. Убытки будут такими, что стоимость автоматизации покажется каплей в море. Но будет поздно;

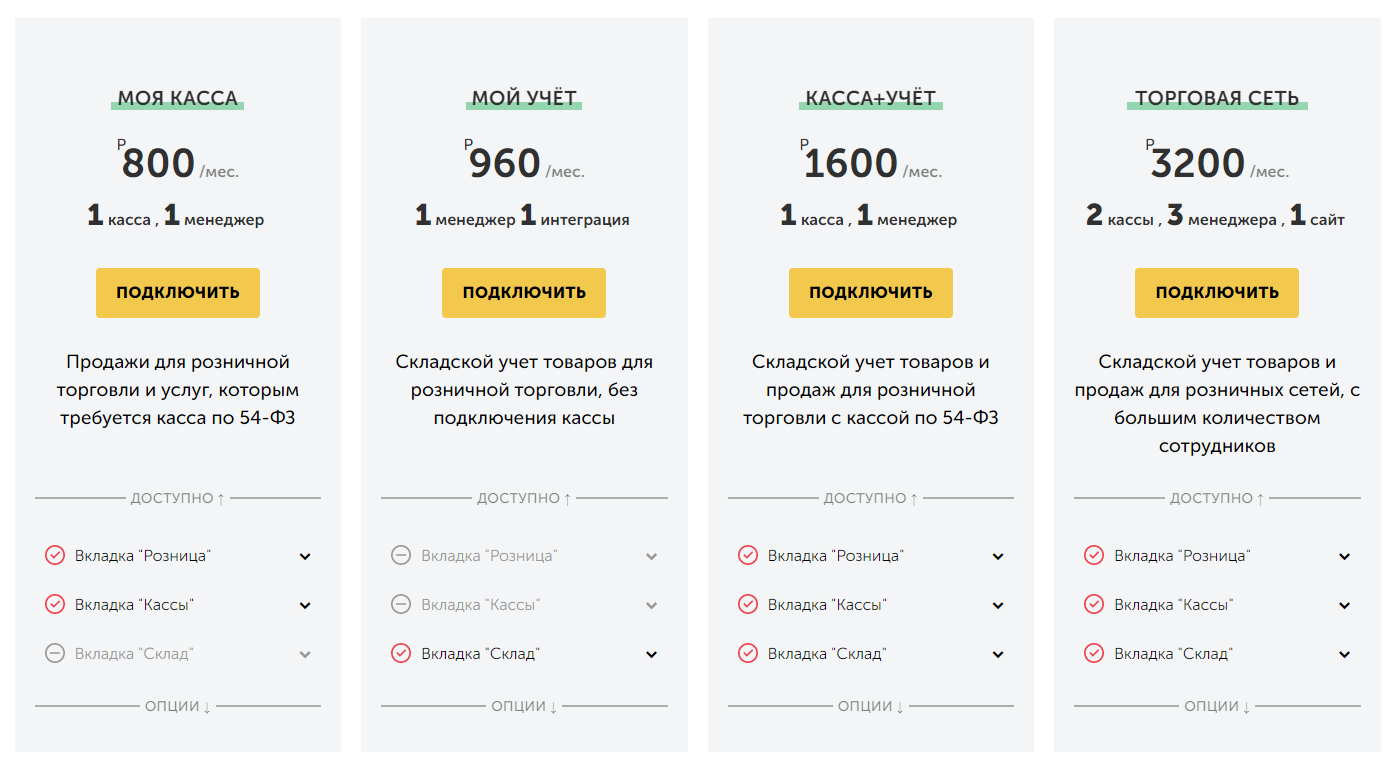

Тарифы компании “ЕКАМ” для розницы

- необходимо внедрение, настройки и обучение персонала;

- нужно провести на склад интернет. Правда, у системы “ЕКАМ” есть удобное мобильное приложение и любой сотрудник может зайти в программу с личного смартфона, поэтому недостаток можно считать условным.

Создание базы товаров

Допустим, у вас 5 складов. На первом хранится заморозка и скоропортящиеся продукты, на втором — молочка, на третьем — полуфабрикаты и так далее. Фактически так и есть: кладовщики умницы, не воруют, пересортицу не допускают. Можно создавать базу по факту. С использованием товароучетной системы это просто: Создаем 5 складов и наполняем их товарами. При необходимости можно присвоить продукции дополнительные параметры: вес, артикул и добавить фотографии.

Для занесения в базу понадобится сканер штрих-кодов. Именно с его помощью программа получит первичную информацию, которая потом обрабатывается. Если заводских штрих-кодов на упаковке нет, нужно их сгенерировать и распечатать, а затем наклеить. Если товар принимается по весу, а убывает поштучно (например, болты, гайки) понадобится коэффициент для перевода килограммов в штуки. После этого позиции будут списываться и в кг и в шт.

Позиции, которые находятся в магазине, также заносим в товароучетную систему. База должна охватывать весь объем продукта из наличия.

Совет: перед тем, как создавать базу товаров, проведите внеплановую инвентаризацию всех складов и магазинов. Это позволит быть уверенным в актуальности данных, внесенных в программу.

Приемка на склад, оприходование

После того, как товары доставлены со склада А на склад Б, их нужно оприходовать. Кладовщик принимает партию, пересчитывает количество, сверяет вес и контролирует сопроводительные документы. Если все в порядке, кладовщик работает по следующему алгоритму:

- вносит позиции в базу, сканируя штрих-код. При этом в качестве места размещения в системе он указывает именно свой склад. После этого все, кто имеет доступ к товароучетке видят, что товар появился на конкретном складе;

- если на части продукции отсутствуют штрих-коды, их нужно сгенерировать, распечатать и наклеить. Можно сделать это заранее, если известно о поступлении немаркированной продукции;

- работник раскладывает товар по полкам и стеллажам. Если необходимо, делает соответствующие отметки в виртуальном складе, чтобы быстрее комплектовать заказы.

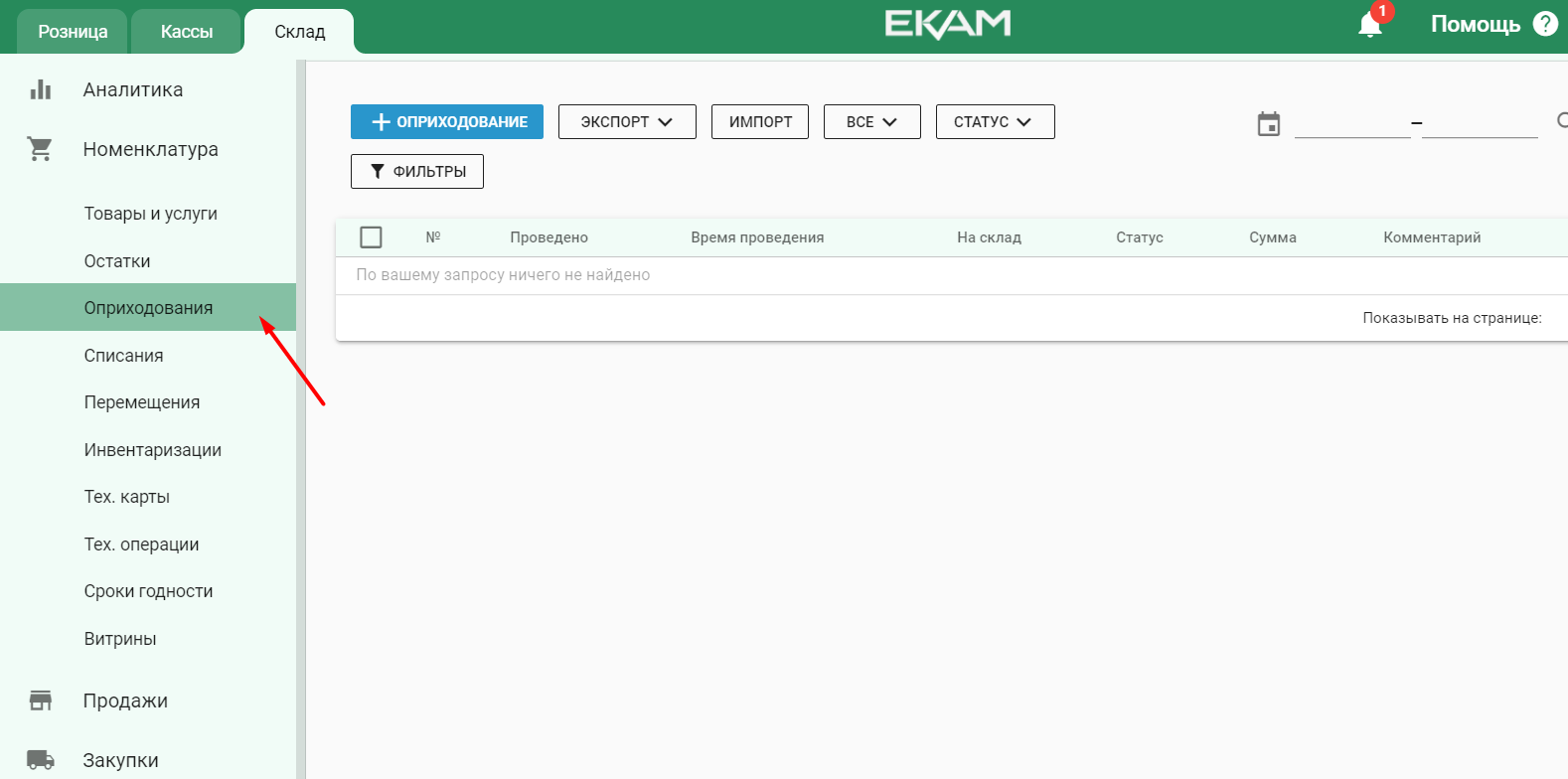

Оприходование товара в системе учета “ЕКАМ”

Документальное оформление перемещения, бухгалтерские проводки

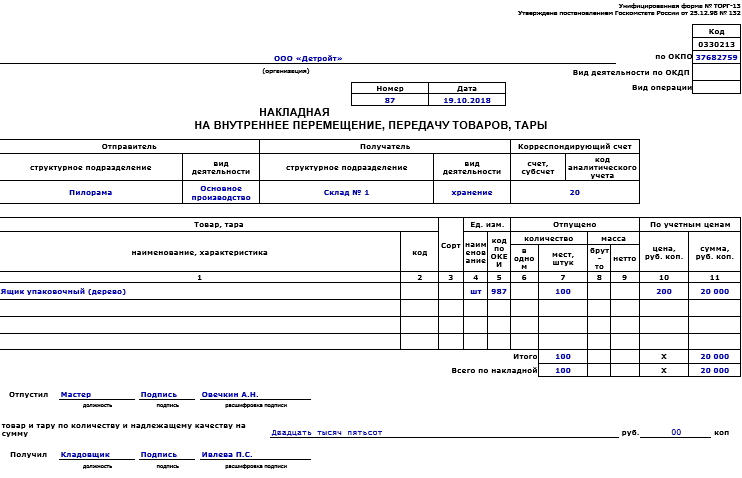

Внутреннее перемещение ТМЦ оформляется накладной унифицированной формы ТОРГ 13. Документ заполняется в двух экземплярах: один остается на складе А, второй — передается на склад Б. Накладная заверяется печатью и подписями материально ответственных лиц.

Документ содержит следующую информацию:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей;

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

На заметку: бывает, что товар на складе хранится под разными ценами. Например, на оптовом складе учет ведется в закупочных ценах, а на розничном — в ценах реализации. При перемещении необходимо перевести цены с учетом коэффициентов, наценок и так далее.

Накладная ТОРГ 13 относится к первичным учетным документам и хранится с другими учетными документами не менее 3 лет.

Бланк накладной ТОРГ 13 в Excel

При отпуске ТМЦ для продажи с лотков, автомобилей или тележек оформляется накладная унифицированной формы ТОРГ 14. Товарный отчет при этом не составляется, так как часть продукции может быть не реализована в течение дня и вернется на склад.

В накладную ТОРГ 14 вносятся следующие данные:

- наименование товаров;

- цена;

- суммарное количество переданных на реализацию ТМЦ (графа 10);

- суммарное количество нереализованных товаров, которые вернулись на склад (графа 12);

- общая стоимость реализованных товаров (графа 11);

- общая стоимость нереализованных товаров (графа 13);

- выручка от реализации.

Накладная ТОРГ 14 тоже заполняется в двух экземплярах: один остается на складе, второй забирает продавец. После завершения рабочего дня графы 10, 12, 13 и 14 заполняются в обоих экземплярах. Документы визируются печатью и подписями ответственных лиц.

При бухгалтерских проводках операции отражаются записями по счету 41 “Товары”, например, по дебету счета 41 “Товары”, субсчет 41-5 “Товары, переданные филиалу, не выделенному на отдельный баланс” по кредиту субсчета 41-1 “Товары на складах”.

На заметку: при использовании товароучетных систем накладные на перемещение между складами формируются автоматически. Это серьезно сокращает трудозатраты и исключает вероятность ошибок.

Если ваш бизнес растет и количество складов увеличивается, не ждите, пока возникнет путаница при учете. Подключайте товароучетную программу “ЕКАМ” и держите складское хранение под контролем.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

Приложение 9

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

Движение материалов в организациях осуществляется в результате операций, связанных с поступлением, перемещением, отпуском и реализацией. Правильное и своевременное документальное оформление движения материалов позволяет предупредить различные нарушения, вскрыть злоупотребления, повышает дисциплинированность материально-ответственных работников.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета материалов и краткие указания по их заполнению утверждены Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». К ним, в частности, относятся:

доверенность (формы N М-2 и N М-2а);

приходный ордер (форма N М-4);

акт о приемке материалов (форма N М-7);

лимитно-заборная карта (форма N М-8);

требование-накладная (форма N М-11);

накладная на отпуск материалов на сторону (форма N М-15);

карточка учета материалов (форма N М-17);

акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Поступление в организацию материалов. Материалы могут поступать в организацию различными способами: от поставщиков, от подотчетных лиц, приобретающих материалы за наличный расчет, от собственного производства, от списания пришедших в негодность основных средств.

Производственные запасы материалов пополняются за счет их приобретения у предприятий-поставщиков или снабженческо-сбытовых организаций на основании договоров.

Договором, в соответствии с которым предприятие получает материалы, является договор поставки, основные положения которого изложены в статьях 506 — 524 Гражданского кодекса РФ. Договор поставки заключается между двумя конкретными организациями и влечет определенные юридические последствия — устанавливает права и обязанности сторон договора и прекращается после исполнения условий договора. По договору поставки организация-поставщик обязуется поставить в определенные сроки организации-покупателю в собственность продукцию по согласованной цене и в соответствии с согласованными техническими требованиями. В договоре должны обязательно определяться номенклатура (ассортимент), количество и качество продукции, сроки поставки и цена, а в долгосрочном договоре наименование, групповая номенклатура (ассортимент) и количество продукции, порядок и сроки согласования и представления спецификаций. При отсутствии этих условий в договоре он считается незаключенным.

Поставка продукции производится поставщиком: иногородним получателям — путем отгрузки железнодорожным или водным транспортом грузовой скоростью, а в случаях, предусмотренных соответствующими правилами, — автомобильным транспортом, одногородним получателям, как правило, автомобильным транспортом.

Предприятия-поставщики на отгруженную продукцию выписывают платежные требования и счета-фактуры. К сопроводительным документам поставщика относятся также квитанции к железнодорожным накладным, товарно-транспортные накладные.

Платежное требование применяется при расчетах за поставленные материалы (товары) и является расчетным документом, содержащим требование поставщика к покупателю об уплате определенной денежной суммы через банк. Платежное требование составляется на бланке формы 0401061. Один экземпляр передается плательщику вместе с поступившими материалами, а последний экземпляр передается ему исполняющим банком в порядке, предусмотренном договором банковского счета.

Расчетные документы (платежные требования, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

зарегистрировать документы в журнале учета поступающих грузов;

проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

сделать в карточках или книге оперативного учета соответствующие записи о выполнении договора поставки;

акцептовать (т.е. дать согласие на оплату) расчетные документы поставщика или мотивированно отказаться от акцепта;

передать уполномоченному лицу распоряжение на получение и доставку груза; перечень этих лиц устанавливается директором предприятия по согласованию с начальником отдела снабжения и главным бухгалтером;

передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчетных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приемке и оприходовании материалов.

Для получения материалов со склада поставщика или транспортной организации уполномоченному лицу выдается квитанция, товарно-транспортная накладная или наряд на выполнение работ по доставке груза и доверенность на его получение.

Доверенности (формы N М-2 и N М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Доверенности должны быть подписаны руководителем организации, главным бухгалтером, иметь оттиск печати и паспортные данные получателя.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер.

Отрывная часть доверенности выдается под расписку работнику предприятия, уполномоченному на получение товарно-материальных ценностей, а корешок доверенности остается в бухгалтерии организации.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок действия доверенности, как правило, не более чем 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Доверенности независимо от срока их действия отбираются поставщиком при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями на каждый частичный отпуск составляется накладная (приемосдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего ее документа) передается получателю товарно-материальных ценностей, а другой — подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

В случаях перевозки грузов автотранспортом приемка материалов, поступающих на предприятие, осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя.

Товарно-транспортная накладная (форма N 1-Т), утвержденная Постановлением Госкомстата РФ от 28.11.97 N 78, предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов:

— товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

— транспортного, определяющего взаимоотношения грузоотправителей — заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Товарно-транспортная накладная выписывается в четырех экземплярах:

первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта. Третий экземпляр, служащий основанием для расчетов, организация — владелец автотранспорта прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Учет поступления материалов на складах. Сдача грузов, доставленных уполномоченным лицом на предприятие, осуществляется на соответствующий склад под расписку заведующего складом (кладовщика). Материально-ответственное лицо проверяет соответствие материалов их данным, указанным в сопроводительных документах, и при отсутствии каких-либо расхождений выписывает приходный ордер (форма N М-4), который подписывает заведующий складом и экспедитор. Либо на квитанции транспортного документа или, в части местных грузов, на документе поставщика (товарно-транспортной накладной или др.) ставится штамп, в оттиске которого указаны реквизиты приходного ордера; таким образом, отпадает необходимость выписывать приходный ордер.

Материалы, поступающие на склады предприятий, должны подвергаться тщательной проверке в отношении соответствия их ассортименту, количеству (счету, весу, объему) и качеству, указанным в сопроводительных документах.

Если материалы поступили с поврежденной упаковкой, недостачей по массе, несоответствующего качества или имеющих количественное расхождение либо расхождение по ассортименту с данными сопроводительных документов поставщика, а также при поступлении материалов без документов, приемка производится комиссией, которая составляет Акт о приемке материалов (форма N М-7).

Акт составляется приемной комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации, материально-ответственного лица и представителя отдела снабжения. Этот акт является юридическим основанием для предъявления претензии поставщику (отправителю).

Акт составляется в двух экземплярах, и после приемки материальных ценностей акт с приложенными документами (транспортными накладными и т.д.) передают: один экземпляр — в бухгалтерию организации для учета движения материальных ценностей, другой — отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

При наличии приемного акта приходный ордер не оформляется. Приемные акты и приходные ордера на оприходование материальных ценностей должны, как правило, составляться в день их поступления.

Сырье, полуфабрикаты и другие материальные ценности должны приходоваться в соответствующих единицах измерения (по весу, объему, счету и т.д.). В случаях, если материал (например, листовое железо) поступает в одной единице измерения (по весу), а расходуется в другой (по счету), то его оприходование, хранение и отпуск должны отражаться в документах и аналитических регистрах одновременно в двух единицах измерения.

Поступление материалов, изготовленных или переработанных цехами и участками собственного производства и сданных на склад материальных ценностей, должно оформляться путем выписки требования-накладной (форма N М-11). Этими же накладными оформляются также операции по сдаче цехами (участками) на склад или в кладовую цеха (участка) из производства остатков неизрасходованных материалов (если они ранее были получены по требованию), а также сдача отходов от производства продукции, отходов от брака.

Требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами.

Накладную в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей.

Накладную подписывают материально-ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Материалы могут также поступать от подотчетных лиц, приобретающих их за наличный расчет.

Бухгалтерам предприятий следует обратить внимание, что расходы подотчетных лиц должны подтверждаться такими первичными документами, как:

— документами, подтверждающими факт оплаты полученных товарно-материальных ценностей с указанием стоимости покупки (квитанции к приходно-кассовым ордерам, чеки контрольно-кассовых машин, документы, приравненные к бланкам строгой отчетности);

— документами, подтверждающими факт получения товарно-материальных ценностей.

При закупке материальных ценностей у физического лица в акте закупки должны быть приведены сведения о продавце, такие как адрес его постоянного местожительства и паспортные данные, а если физическое лицо является индивидуальным предпринимателем, то должен быть указан его идентификационный номер.

Кроме того, при выдаче денежных средств под отчет для приобретения товарно-материальных ценностей у юридического лица, осуществляющего оптовую или мелкооптовую торговлю, необходимо выдать доверенность подотчетному лицу и зарегистрировать ее в журнале учета выданных доверенностей.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35).

Для обеспечения действенного контроля за сохранностью материальных ценностей важное значение имеет состояние складского и весоизмерительного хозяйства.

Приказом по предприятию каждому складу присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям этого склада. Если на предприятии несколько складов, тогда необходимо сосредоточить на каждом из них материалы определенных групп (основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов и т.д.).

Внутри складов материалы должны располагаться по секциям, затем по типо- и сорторазмерам в штабелях, на стеллажах и полках для того, чтобы обеспечить быструю приемку, отпуск и проверку наличия.

На каждую партию материала прикрепляется материальный ярлык с указанием необходимых параметров (наименование материала, номенклатурный номер, единица измерения, цена, лимит наличия материала).

Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

На предприятии должен быть установлен список должностных лиц (зав. складом, кладовщик), ответственных за приемку и отпуск материальных ценностей, с которыми заключается договор о материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем предприятия.

Всем службам предприятия предоставляется список лиц, которым разрешено получение и отпуск материалов со складов, а также право выдавать пропуска на вывоз с предприятия материальных ценностей.

Наличие и движение материальных ценностей ведут в количественном выражении по их наименованиям, видам, сортам, размерам и другим показателям в карточках складского учета материалов или приравненных к ним технических носителях информации, в соответствии с порядком хранения материалов, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства. Учет производственных запасов осуществляют в единицах измерения, предусмотренных соответствующими сборниками учетных цен.

Карточки складского учета материалов (форма N М-17) заготовляются бухгалтерией по мере поступления приходных документов и в соответствии с номенклатурой материалов и передаются материально-ответственным лицам под расписку в реестре вместе с приходными документами.

Сортовой количественный учет движения материальных ценностей ведется непосредственно материально-ответственными лицами (заведующими складами, кладовщиками и др.). В отдельных случаях допускается возлагать с согласия материально-ответственного лица ведение карточек складского учета на учетчиков (операторов).

На каждый номенклатурный номер материала должна открываться отдельная карточка.

В полученных карточках складского учета кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.). К месту хранения прикрепляется материальный (стеллажный) ярлык.

На складах с небольшой номенклатурой материалов вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета, предусматривая при этом реквизиты, указываемые в карточках складского учета.

Документальное оформление расходования материалов. Материалы отпускаются со склада:

в производство для изготовления продукции;

на ремонтные и хозяйственные нужды;

в переработку на другие предприятия;

для реализации на сторону;

для безвозмездной передачи другим предприятиям.

Отпуск материальных ценностей в другие склады, в кладовые цехов, участков следует рассматривать не как отпуск на производство, а как внутреннее перемещение.

Основным видом расхода материалов является отпуск на производство продукции.

Отпуск материалов на производство, как правило, должен осуществляться на основе предварительно установленных лимитов. Лимитирование отпуска материалов на производство способствует контролю за расходованием материалов и соблюдению норм их производственного потребления, улучшает обеспечение производства материалами и содействует ритмичной работе цехов, экономии материалов. Лимитирование отпуска материалов на производство должно основываться на утвержденных прогрессивных нормах расхода материалов, объемах производственных программ цехов с учетом переходящих запасов не израсходованных цехами материалов на начало и конец месяца.

Лимит отпуска материалов на производство устанавливается отделом снабжения или другими отделами по указанию руководителя предприятия на основе соответствующих расчетов планово-производственного отдела. Установленные лимиты отпуска материала могут изменяться при необходимости уточнения лимита на остаток материала в незавершенном производстве (на начало месяца), замены материала или исправления ошибок, допущенных при расчете лимита. Изменение лимита производится теми же лицами, которым предоставлено право их утверждения.

Наибольшее распространение в качестве расходных документов получили лимитно-заборные карты. Если потребность в материалах нерегулярная, то их отпускают по требованию.

Лимитно-заборные карты предназначены для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и являются оправдательным документом для списания материальных ценностей со склада.

Отпуск материалов по лимитным картам может производиться лишь из одного заранее прикрепленного склада только указанных в лимитных картах наименований материалов и строго в пределах количеств, установленных лимитами.

Лимитно-заборные карты выписываются отделом снабжения или плановым отделом на одно наименование материала (номенклатурный номер) и, как правило, на один шифр затрат (заказа). В отдельных случаях лимитно-заборная карта может открываться в целом на заказ на всю номенклатуру потребляемых материалов.

Лимитно-заборная карта выписывается в двух экземплярах сроком на один месяц. Один экземпляр до начала месяца передается структурному подразделению — потребителю материалов, второй — складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик производит взвешивание или замер отпускаемого материала обязательно в присутствии представителя цеха (участка) и отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенного материала, после чего выводит остаток лимита по данному номенклатурному номеру материала. В лимитно-заборной карте структурного подразделения расписывается кладовщик, а в лимитно-заборной карте склада — представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма N М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

В конце месяца лимитно-заборные карты сдаются в бухгалтерию. Лимитно-заборные карты используются для ведения складского оперативно-бухгалтерского учета материалов, а также синтетического и аналитического учета материалов, которые ведутся в бухгалтерии по материально-ответственным лицам.

Значение лимитно-заборных карт заключается не только в контрольной функции. Применение лимитно-заборных карт позволяет в несколько раз сократить количество выписываемых разовых первичных документов при отпуске и расходе материальных ресурсов, кроме того, повышается производительность труда работников и экономится время.

Для сокращения количества первичных документов в условиях применения компьютеров рекомендуется использовать систему оформления отпуска материалов (например, из цеховых кладовых) непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных или заборных карт (книжек), выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель цеха при получении материалов расписывается непосредственно в карточке складского учета. Здесь же отражается шифр направления затрат (калькуляционный объект, цеховые и иные нужды). При этой системе карточка складского учета является регистром аналитического учета и одновременно выполняет функции оправдательного документа.

Перемещение материалов из одного склада или кладовой цеха (участка) на другой склад или в другую кладовую данного предприятия следует оформлять составлением требования-накладной на внутреннее перемещение материалов (форма N М-11). Требование-накладная выписывается на основании распоряжения отдела снабжения при систематическом пополнении запасов цеховых кладовых с базисных складов.

Накладную в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально-ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Отпуск материалов на сторону должен оформляться отделом снабжения на основании договоров, нарядов и других соответствующих документов и письменного разрешения руководителя предприятия или лиц, им на то уполномоченных, путем выписки приказа-накладной на отпуск материалов на сторону.

Накладную на отпуск материалов на сторону (форма N М-15) выписывает работник отдела снабжения в двух экземплярах: первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов. На основании накладной выписывают счет, предъявляемый для оплаты организациям за отпущенные материалы.

При перевозке грузов автотранспортом вместо накладной на отпуск материалов оформляется товарно-транспортная накладная.

Аналогично оформляется отпуск материалов хозяйствам своей организации, расположенным за пределами ее территории (отделу капитального строительства, жилищно-коммунального хозяйства и др.).

Отпуск материалов на сторону для целей переработки может производиться при наличии на это договоров или соглашений.

Отпуск на сторону и пропуск оформляются при предъявлении получателем материалов доверенности на получение ценностей, заполненной в установленном порядке.

Взаимосвязь складского сортового учета с учетом в бухгалтерии. Порядок учета материалов на складах и в бухгалтерии зависит от метода учета материалов. Метод предусматривает порядок и последовательность ведения учета материалов, виды учетных регистров, их количество, взаимосверку показателей.

В зависимости от объема товарных запасов, их ассортимента аналитический учет материалов ведется количественно-стоимостным или оперативно-бухгалтерским (сальдовым) методом. Право выбора того или иного способа аналитического учета на складах предоставляется руководителю и главному бухгалтеру исходя из конкретных условий работы. Способ учета материальных ценностей должен быть закреплен в учетной политике организации.

Количественно-стоимостной метод предполагает организацию на складах и в бухгалтерии одновременно учет по номенклатурным номерам ценностей не только по количеству, но и в денежном выражении. Этот метод является более предпочтительным при необходимости строгого контроля за сохранностью и движением материальных ценностей, а также при сложности оперативного получения бухгалтерской информации со складов (территориальной удаленности и т.п.).

Оперативно-бухгалтерский (сальдовый) метод используется при наличии широкой номенклатуры материальных ценностей в условиях отсутствия эффективной автоматизации учета. Его основными принципами являются:

оперативность и бухгалтерская достоверность количественного учета на складе при помощи карточек складского учета, которые ведутся материально-ответственными лицами;

систематический контроль работников бухгалтерии непосредственно на складе за правильным и своевременным документированием операций по движению материалов и ведением складского учета материалов; предоставление бухгалтерам права проверки соответствия фактических остатков материалов в натуре данным текущего складского учета;

осуществление бухгалтерией учета движения материалов только в денежном выражении по учетным ценам и по фактической себестоимости в разрезе групп материалов и мест их хранения;

систематическое подтверждение (взаимоувязка) данных складского и бухгалтерского учета путем сопоставления остатков материалов по данным складского (количественного) учета, оцененных по принятым учетным ценам, с остатками материалов по данным бухгалтерского учета.

При сальдовом методе (оперативно-бухгалтерском) учет осуществляется на карточках складского учета материалов. В бухгалтерии на каждый номенклатурный номер материала открываются карточки и под расписку передаются заведующему складом. На складе на все поступающие материалы кладовщик выписывает приходный ордер или заменяющий его документ и регистрирует его в карточке складского учета материалов. Расход материалов регистрируется на основании расходных документов: лимитно-заборных карт, требований-накладных.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных и т.п.) заведующий складом (кладовщик) обязан сделать записи операций по приходу и отпуску материалов в карточках складского учета в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции).

Разноска из лимитно-заборных карт в карточки складского учета данных об отпуске материалов может производиться и по мере закрытия карт, но не позднее 1-го числа следующего за отчетным месяца. При этом порядке записей лимитные карты следует хранить вместе с соответствующими карточками складского учета.

На основе данных складского сортового учета материалов заведующий складом (кладовщик) обязан своевременно сообщать отделу снабжения об отклонениях фактического остатка материалов от установленной нормы запаса, а также и об остатках материалов, находящихся без движения. Это делается путем выписки сигнальных справок. Для этой цели могут быть также использованы данные, полученные с помощью средств автоматизации.

Сдача складом лимитных карт производится немедленно после использования лимита. На конец месяца должны быть сданы все лимитные карты (или месячные талоны от квартальных карт) независимо от использования лимита. До сдачи лимитных карт их итоговые данные выверяются с аналогичными данными цеховых экземпляров лимитных карт (при ведении карт в двух экземплярах). Это делают работники складов, отпускавшие материалы, и работники цехов, получавшие их. Выверка подтверждается их подписями.

Приемка-сдача первичных документов должна оформляться, как правило, составлением специального реестра, в котором указывается количество и номера сдаваемых первичных документов раздельно по приходу и расходу.

Заведующий (кладовщик) склада обязан представлять в бухгалтерию в установленный для этого срок в двух экземплярах ведомость остатков материалов на конец отчетного месяца. Ведомость составляется в количественном выражении только по тем материалам, которые имели движение в отчетном месяце. Эти ведомости должны быть подписаны также начальником (мастером) цеха, участка или производителем работ. Проверка правильности оформления документов и составления ведомостей остатков производится бухгалтерией немедленно по их получении. После проверки один экземпляр ведомости с замечаниями и указаниями возвращается на склад.

В условиях автоматизированной системы управления и автоматизированного складского хозяйства, использования компьютерной техники, а также ограниченного количества номенклатурных номеров материалов возможно применение систематически составляемых ведомостей движения и остатков материалов, предназначенных как для оперативного руководства, так и контроля за состоянием и движением материалов на складах. В связи с этим целесообразно рекомендовать материально-ответственным лицам отказываться от ведения карточек складского учета.

Учет материалов в бухгалтерии. Бухгалтерский учет может быть организован с применением персональных ЭВМ на основе утвержденной в установленном порядке системы автоматизированных рабочих мест бухгалтеров и других специалистов или по журнально-ордерной форме на утвержденных регистрах бухгалтерского учета.

Полученные со складов первичные документы подвергаются в бухгалтерии контролю по существу операций (законность операции) и правильности их оформления (наличие необходимых реквизитов, в том числе полноты проставленных в документах шифров).

Бухгалтерией должна быть установлена тождественность данных центральных складов и кладовых цехов и участков о внутренней переработке материалов.

Все первичные документы подвергаются таксировке. Таксировка осуществляется по каждой строке многострочного документа (за исключением лимитно-заборных карт) и по каждому однострочному документу. По лимитно-заборным картам таксируется общее количество (с учетом возврата) по каждому номенклатурному номеру.

При обработке первичных документов на первых экземплярах бухгалтерией проставляются учетные шифры видов операции, поставщика и др., а затем эти документы группируются по видам операций, источникам поступления или направлениям отпуска (расхода) материалов (по корреспондирующим счетам). Выявленные суммы записываются в соответствующие регистры синтетического учета.

После разметки первые экземпляры первичных документов передаются соответствующим исполнителям: приходные документы с приложенными к ним счетами-фактурами, накладными и т.п. — для учета приобретения и заготовления материальных ценностей, а расходные документы — для учета затрат на производство и калькуляции и др.

Синтетический учет движения материальных ценностей должен осуществляться бухгалтерией в суммовом выражении на соответствующих синтетических счетах, субсчетах, а внутри их по складам или кладовым (по материально-ответственным лицам) и группам материалов.

В этих целях суммы оборотов по группам материалов записываются в накопительные ведомости синтетического учета, которые ведутся по каждому складу отдельно по приходу и расходу в разрезе синтетических счетов и субсчетов и групп материалов (по учетным ценам). Периодически либо в конце отчетного месяца итоговые данные по приходу и расходу накопительных ведомостей записываются в учетные регистры.

При журнально-ордерной форме учета эти данные записывают в соответствующие разделы ведомости N 10 «Движение материальных ценностей (в денежном выражении)». Итоговые данные ведомости N 10 по поступлению и выбытию материалов по учетным датам и с учетом сумм транспортно-заготовительных расходов, включая наценки снабженческих организаций или отклонений фактической себестоимости от плановых цен, должны быть сверены с соответствующими данными журналов-ордеров N 6, 10, 10/1 и др.

По окончании месяца на основании данных о приобретении и заготовлении материалов бухгалтерия должна определить:

остатки материалов в пути и материалов, не вывезенных со складов поставщиков;

данные о неотфактурованных поставках;

остатки задолженности поставщикам по не оплаченным в срок расчетным документам.

Эти учетные данные используются для принятия соответствующих мер по розыску непоступивших грузов, затребованию счетов-фактур от поставщиков, для оплаты задолженности поставщикам, а также для отражения в бухгалтерском балансе.

Перемещение ценностей внутри предприятия

Перемещение ценностей внутри предприятия

Такая хозяйственная операция, как внутреннее перемещение ценностей, периодически происходит на любом предприятии. Ее особенность заключается в том, что при этом ценности не покидают пределы предприятия, а лишь перемещаются из одного подразделения на другое (со склада в производственную кладовую, со склада в объект розничной торговли, и т. д.).

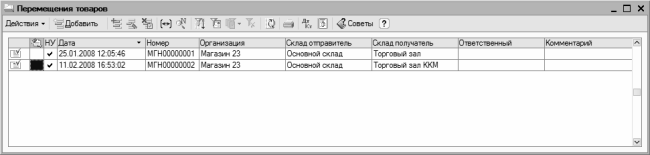

Для отражения в учете операций по внутреннему перемещению товарно-материальных ценностей в программе «1С Бухгалтерия 8» предназначен документ Перемещение товаров. Чтобы начать работу с документами этого типа, нужно выполнить команду главного меню Склад ? Перемещение товаров, или в панели функций на вкладке Склад щелкнуть мышью на ссылке Перемещение товаров. Окно списка документов, которое при этом открывается на экране, показано на рис. 10.4.

Рис. 10.4. Документы на внутреннее перемещение ценностей

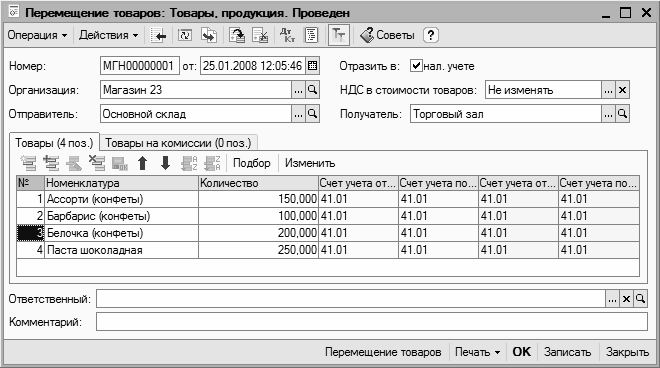

В окне списка для каждого сохраненного ранее документа показаны основные его параметры, а также названия подразделений, между которыми происходит перемещение ценностей. Ввод новых и редактирование имеющихся документов осуществляется в окне, которое показано на рис. 10.5.

Рис. 10.5. Формирование документа на внутреннее перемещение ценностей

Это окно не имеет принципиальных отличий от окон редактирования других товарно-сопроводительных документов. Отметим лишь, что в полях Отправитель и Получатель указывается соответственно наименование склада-отправителя и склада-получателя ценностей по данному документу. В полях Счет учета отпр. (БУ) и Счет учета получ. (БУ) указываются счета бухгалтерского учета соответственно для списания и оприходования товарно-материальных ценностей по данному документу. Если в верхней части окна установлен флажок Отражать в налог. учете, то аналогичным образом указываются счета и для налогового учета.

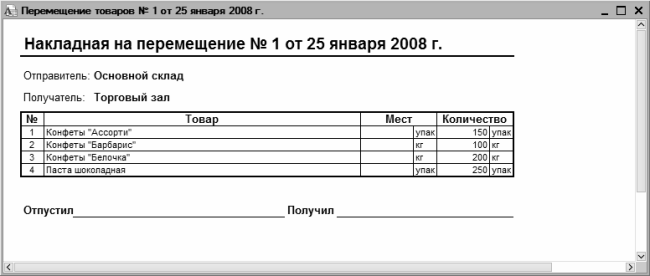

Чтобы распечатать документ, нужно нажать кнопку Печать, и в открывшемся меню выбрать печатную форму документа – Перемещение товаров (предлагается по умолчанию) или ТОРГ-13 (Накладная на внутреннее перемещение). На рис. 10.6 показан документ по форме Перемещение товаров.

Рис. 10.6. Документ на внутреннее перемещение ценностей

Отправка документа на принтер осуществляется стандартным способом – с помощью команды главного меню Файл ? Печать или нажатием комбинации клавиш Ctrl+P.

Данный текст является ознакомительным фрагментом.

Читайте также

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана

Финансовые отношения предприятий состоят из четырех групп. Это отношения:— с другими предприятиями и организациями;— внутри предприятия;— внутри объединений, которые включают

<…> Статья 72.1. Перевод на другую работу. Перемещение (введена Федеральным законом от 30.06.2006 № 90-ФЗ)

<…> Статья 72.1. Перевод на другую работу. Перемещение

(введена Федеральным законом от 30.06.2006 № 90-ФЗ)

Перевод на другую работу – постоянное или временное изменение трудовой функции работника и (или) структурного подразделения, в котором работает работник (если

11.2. Перемещение кадров

11.2. Перемещение кадров

Документом «Кадровое перемещение» регистрируются перемещения работников предприятия на другие рабочие места.В документе в обязательном порядке указывается:? список перемещаемых работников;? подразделения и должности, куда перемещаются

12.4. Кадровое перемещение организации

12.4. Кадровое перемещение организации

Документом регистрируются перемещения работников организации. Документ «Кадровое перемещение организации» вызывается из пункта меню «Кадровый учет организации» – «Кадровый учет» (интерфейс «Полный»).В документе в обязательном

Перемещение основных средств внутри предприятия

Перемещение основных средств внутри предприятия

Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность ее заключается в том, что объект основных средств передается из одного подразделения

3.5. Перевод и перемещение

3.5. Перевод и перемещение

Изменением трудового договора является перевод на другую постоянную работу и перемещение.Законодатель внес существенные коррективы в статьи ТК РФ, которые регламентировали перевод и перемещение работников.Изменение определенных сторонами

УРОК 52. Внутреннее перемещение ценностей

УРОК 52. Внутреннее перемещение ценностей

Одной из распространенных складских операций является внутреннее перемещение ценностей. Сущность данной операции заключается в том, что ценности при этом не покидают пределов собственной организации: они могут передаваться с

УРОК 70. Внутреннее перемещение сотрудников и изменений условий работы

УРОК 70. Внутреннее перемещение сотрудников и изменений условий работы

Чтобы оформить перевод работника на другую работу внутри организации либо внести сведения об изменении его условий работы в программе, предусмотрено ведение документа Кадровое перемещение. Для

Перемещение движущих сил становления нового способа общественного производства

Перемещение движущих сил становления нового способа общественного производства

В начале эпохи Возрождения экономическими лидерами Европы стали города-государства Северной Италии. Крупные итальянские города, в первую очередь Генуя и Венеция, контролировали торговлю с

4. РАЗДЕЛЕНИЕ ТРУДА ВНУТРИ МАНУФАКТУРЫ И РАЗДЕЛЕНИЕ ТРУДА ВНУТРИ ОБЩЕСТВА

4. РАЗДЕЛЕНИЕ ТРУДА ВНУТРИ МАНУФАКТУРЫ И РАЗДЕЛЕНИЕ ТРУДА ВНУТРИ ОБЩЕСТВА

Мы рассмотрели сначала происхождение мануфактуры, затем её простые элементы – частичного рабочего и его орудие, – наконец, её механизм в целом. Коснёмся теперь вкратце отношения между

16. Перемещение экономического и политического центра в северо-восточную Русь

16. Перемещение экономического и политического центра в северо-восточную Русь

Перемещение центра древнерусского государства было не случайно. На ранней стадии развития Руси успешная торговля с Закавказьем, Хорезмом, Багдадом и Византией, обеспечивающая благополучие

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения?

Глава 10

Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения?

Для нашего успеха чрезвычайно важно построить и поддерживать хорошие коммуникации между членами команды. Этот вопрос оказался очень полезным, так как выявил области, в которых

Что внутри?

Что внутри?

Самая простая организация – это мастер-группа с ответами на вопросы. Кто-то из новичков периодически спрашивает меня (Андрея): «Как ты к ним готовишься?» Да никак! Мне просто нужно ее начать – никакой подготовки тут не требуется.Но только ответы давать нельзя,

Что там внутри?

Что там внутри?

План тренинга, который у вас уже должен быть написан, – это внутренний план. Он не продажный и нужен вам для себя. Необходим и второй план, в котором не будет части информации из первого – что-то обязательно скрывается.Каждый день нужно выкладывать

Учет движения товарно-материальных ценностей (ТМЦ) на любом предприятии имеет свои особенности. Это целый блок затрат, без них не обойдется ни одна компания, ни один процесс на реальном производстве. Сюда входит множество разных запасов — основа, которая перерабатывается в продукт. Отсутствие упорядоченного ведения передвижений опасно для нормальной работы организации, появляется риск увеличения необоснованных трат, ошибок, которые в результате обходятся довольно дорого. Мы советуем своевременно проводить все операции и фиксировать их, чтобы в конце отчетного периода не пришлось искать статьи расходов.

Что такое учет и списание ТМЦ

Если заглянуть в стандарты по бухучету, к ценностям относят то, что:

- хранят для дальнейшей перепродажи, если предприятие работает в стандартном режиме;

- переходит в процесс производства и потом продается;

- находится в форме запасов или материалов, которые в дальнейшем будут употреблены.

Существует 3 категории этого актива — сырье, продукция в момент изготовления и готовая. В первом случае это закупленные полуфабрикаты, материи, конструкции, которые планируется перерабатывать. Во втором — незавершенные товары, которые на стадии обработки, покраски или другой. Последняя группа составляет предметы, которые можно реализовывать, как готовые к продаже. В финансовой отчетности это отражается в такой же последовательности.

ТМЦ — это самые разные средства и предметы труда, которые могут использоваться для нужд фирмы или для производства. Они должны повышать стоимость выпускаемой продукции. Это один из наиболее ликвидных активов после финансов. Результативное использование этой категории не более 1 года.

Их различают по способу попадания. Как именно — рассмотрим в таблице.

|

Как попали в компанию |

Что учитывается в виде фактической себестоимости |

|

Приобретались стандартным способом за оплату |

Цена реальных затрат, НДС не считается:

|

|

Созданы самой компанией |

Сколько было потрачено на производство по факту |

|

Представлены как вклад в УК |

Оценка в финансовом выражении, которую согласовали учредители, сюда же относят цену доставки и монтажа, все траты на доведение до состояния использования |

|

Приняты в дар, на безвозмездной основе |

Принимаются по рыночной стоимости на день принятия в бухгалтерии, дополнительно — затраты на перевозку и установку |

|

Остались после того, как было демонтировано основное средство |

|

|

Получены по бартеру |

Считается как сумма актива, который был передан вместо полученного |

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ — статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Состав

В бухгалтерских документах есть классификация, по ней работают все компании в РФ. В соответствии с ней можно выделить несколько разновидностей средств:

- запасные части;

- материалы для строительства;

- сырье;

- полуфабрикаты, которые относятся к собственному производству и находятся на складах;

- купленная и просто готовая продукция;

- смазки, топливо, некоторые другие расходники;

- хозяйственный инвентарь различного применения;

- полезные для предприятия остатки, возвратная часть всех отходов;

- тара.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

- Количественно-суммовой. Считается, что в этом случае одновременно проводят подсчет и контролируют изменения по числу и суммам, выполняют это как в складских помещениях, так и в бухгалтерских книгах. Задействованы номенклатурные номера всех ТМЦ.

- Сальдовый. Тут отслеживают только количественные перемены по типам ценностей. Бухгалтерия пользуется суммовым методом с денежным выражением. Отслеживание по объемам ведется на основе первичной документации, для этого пользуются картотекой и книгами для учета. Каждый год после отчета все документы сдают.

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

- марке товара;

- сорт;

- в чем измеряется;

- окраска.

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

- серьезно экономится площадь склада под хранение;

- остатками можно управлять быстро.

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

- везли одним транспортом;

- имеет одинаковое название;

- одновременно поступило от конкретного поставщика.