Добавить в «Нужное»

С 2022 г. в обязательном порядке все организации (кроме бюджетных) должны применять новый ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина от 17.09.2020 № 204н). Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

Что признается объектом основных средств

Объект признается основным средством, если для него одновременно выполняется несколько условий (п. 4 ФСБУ 6/2020):

- объект имеет материально-вещественную форму;

- он предназначен для использования в ходе обычной деятельности при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- объект предназначен для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- объект способен приносить экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Как видим, основные критерии признания объекта основным средством не поменялись.

Но есть следующие новшества.

1. Более не существует стоимостного критерия для признания основным средством. В то же время организация может самостоятельно ввести такой лимит, если посчитает, что нет необходимости включать в бухгалтерскую отчетность информацию о каких-то активах (п. 5 ФСБУ 6/2020). Например, можно установить, что объекты с первоначальной стоимостью менее 100 000 руб. не признаются основными средствами, то есть попытаться сблизить бухгалтерский и налоговый учет.

Имейте в виду, что малоценные долгоиграющие активы нельзя признать запасами. Затраты на их приобретение или создание признаются текущими расходами. И далее организация должна обеспечить надлежащий контроль за движением этих активов (п. 5 ФСБУ 6/2020).

2. В ФСБУ 6/2020 прямо указано, что не признаются основными средствами капитальные вложения и долгосрочные активы к продаже (п. 6 ФСБУ 6/2020). Учет капвложений ведется в соответствии с ФСБУ 26/2020.

3. Учет предметов договора аренды (субаренды) ведется в соответствии с ФСБУ 25/2018. Об учете предмета аренды у арендодателя читайте здесь, а у арендатора – здесь.

Срок полезного использования основного средства

Срок полезного использования (СПИ) для каждого объекта организация, как и раньше определяет самостоятельно исходя из периода, в течение которого объект будет приносить организации выгоды. Если объект будет использоваться для производства продукции (выполнения работ), то можно посчитать СПИ исходя из количества продукции (объема работ в натуральном выражении). Сразу скажем, что тогда впоследствии амортизация будет рассчитываться пропорционально выпущенной продукции (выполненным работам) (п. 8 ФСБУ 6/2020).

При определении СПИ нужно учитывать также ожидаемое моральное устаревание и планы по замене ОС (п. 9 ФСБУ 6/2020).

Что является инвентарным объектом по ФСБУ 6/2020

Как и прежде, инвентарный объект – это (п. 10 ФСБУ 6/2020):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. А вот если у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Кроме того, в качестве отдельного объекта ОС признаются существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Виды и группы основных средств

Организация должна разделить все основные средства (п. 11 ФСБУ 6/2020):

- по видам (например, недвижимость, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь);

- по группам. Группа – это совокупность объектов одного вида, объединенных исходя из сходного характера их использования. Например, недвижимость, предназначенная для предоставления за плату во временное пользование, является отдельной группой – инвестиционной недвижимостью.

Порядок оценки основных средств

Изначально объект признается в учете по первоначальной стоимости, то есть по сумме общих капитальных вложений, произведенных до признания объекта основным средством (п. 12 ФСБУ 6/2020). В этом плане ничего не поменялось.

А вот далее каждая группа объектов оценивается на выбор организации (п. 13 ФСБУ 6/2020):

- или по первоначальной стоимости. Впоследствии первоначальная стоимость может увеличиться на сумму капитальных вложений, связанных с улучшением (восстановлением) объекта в момент завершения капвложений (п. 24 ФСБУ 6/2020);

- или по переоцененной стоимости. В этом случае стоимость ОС регулярно переоценивается так, чтобы она была равна или существенно не отличалась от справедливой стоимости (п. 15 ФСБУ 6/2020). Подробнее о справедливой стоимости смотрите МСФО (IFRS) 13 «Оценка справедливой стоимости», введенный в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Переоценка основных средств производится по мере изменения справедливой стоимости объекта. Если организация решит переоценивать объект не чаще одного раза в год, то переоценку надо делать на 31 декабря отчетного года (п. 16 ФСБУ 6/2020).

В балансе основные средства всегда отражаются по балансовой стоимости, которая рассчитывается так (п. 25 ФСБУ 6/2020):

Балансовая стоимость ОС = Первоначальная стоимость ОС – Сумма накопленной на отчетную дату амортизации – Сумма обесценения

Сразу расскажем и про ликвидационную стоимость ОС. Это величина, которую организация получила бы в случае выбытия объекта (включая стоимость материалов, остающихся от выбытия) после вычета предполагаемых затрат на выбытие. При этом подразумевается, что объект уже достиг окончания срока полезного использования и находится в состоянии, характерном для конца СПИ (п. 30 ФСБУ 6/2020).

Ликвидационная стоимость может быть и нулевой, если (п. 31 ФСБУ 6/2020):

- в конце срока полезного использования за объект не получится выручить хоть какую-то сумму;

- ожидаемая к поступлению сумма не является существенной;

- ожидаемая к поступлению сумма не может быть определена.

Новые правила амортизации ОС по ФСБУ 6/2020

Амортизация начисляется по всем ОС, кроме (п. 27, 28 ФСБУ 6/2020):

- инвестиционной недвижимости, оцениваемой по переоцененной стоимости;

- основных средств, потребительские свойства которых с течением времени не меняются (в частности, по земельным участкам);

- используемых в мобилизационных целях объектов основных средств, которые законсервированы и не используются при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд.

При начислении амортизации нужно придерживаться следующих правил.

- Амортизация начисляется независимо от результатов деятельности в отчетном периоде, то есть и при получении убытка (п. 29 ФСБУ 6/2020). При этом в отличие от ранее действовавших правил, амортизация начисляется и по ОС, находящимся в простое или временно неиспользуемым. Единственная ситуация, когда следует прекратить начисление амортизации, это когда ликвидационная стоимость объекта становится равной или превышает балансовую стоимость (п. 30 ФСБУ 6/2020).

2. К концу амортизации балансовая стоимость объекта должна стать равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

3. Начало и конец начисления амортизации могут быть выбраны из двух вариантов (п. 33 ФСБУ 6/2020):

- начало — с даты признания объекта в бухучете, конец — с момента его списания в бухучете. Как видим, это новый вариант, ранее он не применялся;

- начало — с первого числа месяца, следующего за месяцем признания объекта, конец — с первого числа месяца, следующего за месяцем списания объекта с бухучета.

4. Способ начисления амортизации выбирается для целой группы. Он не должен меняться от периода к периоду, если только не поменяется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы ОС (п. 34 ФСБУ 6/2020).

5. Допустимы следующие способы амортизации (п. 35, 36 ФСБУ 6/2020):

- линейный способ (СПИ объекта определяется неким периодом, в течение которого объект приносит выгоды);

- способ уменьшаемого остатка;

- пропорционально количеству выпущенной продукции (объему работ в натуральном выражении), если СПИ определяется исходя из указанных показателей. При этом нельзя рассчитывать амортизацию на основе выручки от продажи продукции, полученной в результате использования этого объекта ОС, или иного показателя величины поступлений.

6. СПИ, ликвидационная стоимость и способ начисления амортизации определяются при принятии объекта к учету. А в конце каждого отчетного года (или чаще, если есть основания) эти показатели нужно проверять на соответствие условиям использования объекта и при необходимости корректировать (п. 37 ФСБУ 6/2020).

7. Основные средства нужно проверять на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

8. Начисление амортизации отражается, как и прежде, по кредиту счета 02. То есть амортизация не меняет первоначальную стоимость ОС (п. 39 ФСБУ 6/2020).

Линейный способ начисления амортизации по ФСБУ 6/2020

Формула расчета амортизации линейным способом отличается от ранее применявшейся (п. 35 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта (то есть разница между первоначальной стоимостью и начисленной амортизацией) – Ликвидационная стоимость объекта) / Оставшийся срок полезного использования объекта

Как видим, формула не такая, как была ранее. Однако при нулевой ликвидационной стоимости суммы амортизации по ранее действовавшим правилам и по ныне действующим совпадут.

Способ уменьшаемого остатка при начислении амортизации

Здесь применяется принцип – суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчета амортизации за период организация определяет самостоятельно (п. 35 ФСБУ 6/2020).

Способ амортизации пропорционально количеству выпущенной продукции

В этом случае применяется такая формула (п. 36 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта – Ликвидационная стоимость объекта) * Количество продукции (объем работ) за отчетный период / Оставшийся СПИ объекта (оставшееся к выпуску количество продукции или оставшийся объем работ в натуральном выражении)

Списание основных средств

Здесь никаких новшеств нет – объект, который выбывает или не способен приносить выгоды в будущем, подлежит списанию с бухучета (п. 40, 41 ФСБУ 6/2020).

Проводки при списании такие же, как и раньше (п. 42 ФСБУ 6/2020):

- дебет счета 01, субсчет «Выбытие» — кредит счета 01;

- дебет счета 02 – кредит счета 01, субсчет «Выбытие».

И далее разница между суммой балансовой стоимости списываемого объекта и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом на счете 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды признаются в общем случае текущими расходами (п. 43 ФСБУ 6/2020).

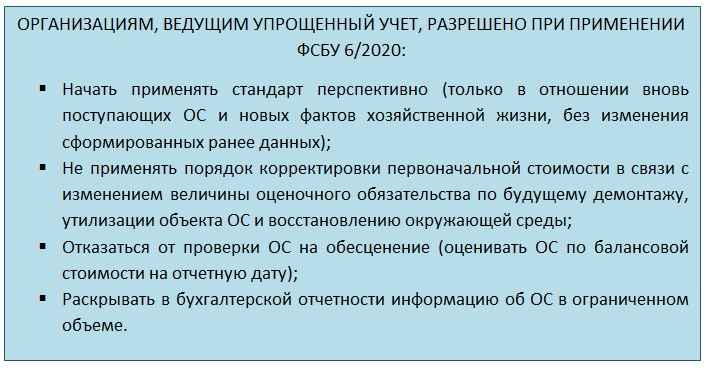

Упрощенные способы учета основных средств у малых предприятий

Организации, которые могут вести бухучет упрощенным способом, могут использовать следующие послабления при учете ОС (п. 3, 23, 38, 45, 46, 47 ФСБУ 6/2020):

- не делать переоценку первоначальной стоимости при изменении величины оценочного обязательства по будущему демонтажу, утилизации объекта и восстановлению окружающей среды;

- не проводить проверку ОС на обесценение;

- не раскрывать часть информации об ОС в отчетности.

Как начать применять новый ФСБУ 6/2020

Субъекты малого предпринимательства, которые вправе применять упрощенные способы бухучета, могут начать учитывать ОС по правилам ФСБУ 6/2020 лишь в отношении тех объектов, которые появятся после 1 января 2022 г. То есть старые ОС можно продолжать учитывать по-прежнему (п. 51 ФСБУ 6/2020).

А все остальные организации могут выбрать и закрепить в учетной политике один из двух способов отражения последствий изменения учётной политики (п. 48, 49, 52 ФСБУ 6/2020):

- ретроспективный способ – то есть требуется пересчет по всем объектам, как если бы стандарт применялся с начала деятельности организации. Этот способ потребует ретроспективного пересчета прошлых показателей в бухгалтерской отчетности за 2022 г.;

- способ единовременной корректировки балансовой стоимости ОС на начало периода.

Остановимся на втором способе поподробнее. Что нужно будет сделать (п. 49 ФСБУ 6/2020):

- в качестве балансовой стоимости ОС считается их первоначальная стоимость (с учетом переоценок), признанная до 1 января 2022 г., за вычетом накопленной амортизации;

- накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося СПИ;

- аналогичный расчет нужно сделать по объектам, которые должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов;

- если организация будет применять способ оценки на основе переоцененной стоимости, то на 1 января 2022 г. надо провести переоценку соответствующих основных средств и признать накопленный результат дооценки ОС (при наличии) в составе капитала;

- если какие-то активы учитывались в составе основных средств, но по новым правилам таковыми не являются, их стоимость списывается на нераспределенную прибыль.

Образец учетной политики на 2022 г. с учетом новых правил можно посмотреть на нашем сайте.

«С 1 января 2022 года вступает в силу ФСБУ 6/2020 «Основные средства» (далее – ФСБУ 6/2020), который заменяет собой ПБУ 6/01 «Основные средства». Основные различия переоценки основных средств по ПБУ 6/01 и ФСБУ 6/2020 рассмотрим в данной статье»

Разъясняет главный аудитор Отдела методологии бухгалтерского учета и аудита Департамента аудиторских услуг АКГ «Интерэкспертиза» Наталья Гасан.

В чем отличие переоценки основных средств по ПБУ 6/01 и ФСБУ 6/2020?

ПБУ 6/01 предусматривало переоценку основных средств по текущей (восстановительной) стоимости, в соответствии с ФСБУ 6/2020 переоценка проводится по справедливой стоимости, определяемой на основании МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее – МСФО (IFRS) 13).

При переходе на ФСБУ 6/2020 необходимо определить, является ли переоценка, проводимая по ПБУ 6/01 аналогом способа учета с переоценкой, предусмотренного ФСБУ 6/2020. Если методы определения текущей (восстановительной) стоимости основного средства соответствуют требованиям МСФО (IFRS) 13 к определению справедливой стоимости либо если текущая (восстановительная) стоимость за вычетом пропорционально пересчитанной накопленной амортизации соответствует справедливой стоимости объекта, то переоценка, проводимая по ПБУ 6/01, является аналогом переоценки по ФСБУ 6/2020. ФСБУ 6/2020 предлагает два способа пересчета первоначальной стоимости и накопленной амортизации основного средства:

- пропорциональный способ, при котором первоначальная стоимость и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость основного средства после переоценки равнялась его справедливой стоимости;

- способ обнуления амортизации, при котором сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Частота проведения переоценки зависит от того, в какой степени справедливая стоимость переоцениваемых основных средств подвержена изменениям. Если организация решает проводить переоценку основных средств не чаще одного раза в год, то переоценка проводится по состоянию на конец соответствующего отчетного года.

При первичной переоценке основных средств сумма дооценки отражается на счете 83 «Добавочный капитал». В Бухгалтерском балансе – по строке «Переоценка внеоборотных активов», в Отчете о финансовых результатах – по строке «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Сумма уценки отражается в составе прочих расходов организации.

При последующих переоценках сумма дооценки равная сумме уценки объекта, проведенной в предыдущих периодах, отражается в составе прочих доходов, превышение дооценки над суммой уценки отражается в добавочном капитале. Аналогичным образом отражается уценка – уценка в сумме не превышающей дооценку объекта, проведенную в предыдущих периодах, относится на уменьшение добавочного капитала, превышение уценки над суммой дооценки относится на прочие расходы.

Списание дооценки, отраженной в составе капитала, на нераспределенную прибыль при применении ПБУ 6/01 происходило при выбытии основного средства. ФСБУ 6/2020 предлагает два способа списания дооценки, отраженной в составе капитала, на нераспределенную прибыль:

- единовременно при списании объекта основных средств, по которому была накоплена дооценка;

- по мере начисления амортизации по объекту основных средств.

Принятый способ необходимо отразить в учетной политике и применять в отношении всех основных средств.

Особенности переоценки объектов инвестиционной недвижимости

ФСБУ 6/2020 вводит понятие инвестиционной недвижимости — недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Выше рассматривались особенности проведения и отражения в учете переоценки по объектам основных средств, отличным от инвестиционной недвижимости. При переоценке инвестиционной недвижимости существует ряд особенностей. Рассмотрим их ниже.

Организация, принявшая решение оценивать инвестиционную недвижимость по переоцененной стоимости, должна применять этот способ оценки для всех объектов инвестиционной недвижимости. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату. Отличительной особенностью учета объектов инвестиционной недвижимости по переоцененной стоимости является тот факт, что такие объекты не подлежат амортизации, следовательно, при переоценке первоначальная стоимость инвестиционной недвижимости (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равна его справедливой стоимости.

Дооценка или уценка объекта инвестиционной недвижимости отражается в составе прочих доходов или расходов.

Порядок проведения переоценки

Решение о последующем учете объектов основных средств и (или) инвестиционной недвижимости по переоцененной стоимости подлежит отражению в учетной политике организации. В учетной политике следует отразить:

- группы основных средств, учитываемых по переоцененной стоимости;

- способ последующей оценки объектов инвестиционной недвижимости;

- периодичность проведения переоценки;

- порядок пересчета первоначальной стоимости и накопленной амортизации при проведении переоценки;

- способ списания дооценки, отраженной в составе добавочного капитала, на нераспределенную прибыль.

Далее следует определиться с порядком определения справедливой стоимости основных средств. По нашему мнению, для определения справедливой стоимости основных средств предпочтительным является привлечение независимых специалистов – оценщиков.

Как правило, перед проведением переоценки проводится инвентаризация подлежащих переоценке объектов, составляется организационно-распорядительная документация (приказы, распоряжения), составляется список подлежащих переоценке объектов с указанием всей необходимой для оценщика информации.

Отражаем результаты переоценки основных средств в бухгалтерском учете

Рассмотрим пример отражения в бухгалтерском учете переоценки отличных от инвестиционной недвижимости основных средств. Организация впервые переоценивает группу основных средств «транспортные средства». Согласно учетной политике пересчет первоначальной стоимости и накопленной амортизации производится пропорциональным способом, списание дооценки, отраженной в составе капитала, на нераспределенную прибыль, производится при списании объекта.

Рассмотрим пример отражения в учете переоценки объекта транспортного средства:

- первоначальная стоимость на 31.12.Х0 – 900 тыс. руб.;

- накопленная амортизация на 31.12.Х0 – 200 тыс. руб.;

- балансовая стоимость на 31.12.Х0 – 700 тыс. руб. (900 тыс. руб. – 200 тыс. руб.);

- справедливая стоимость на 31.12.Х0 – 850 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Содержание операции |

| 01 | 83 | 192,86 (900*850/700-900) |

Отражаем переоценку первоначальной стоимости |

| 83 | 02 | 42,86 (200*850/700-200) |

Корректируем накопленную амортизацию в связи с переоценкой |

На 31 декабря следующего года проведена переоценка этого же объекта:

- первоначальная стоимость (после проведения переоценки) на 31.12.Х1 – 1 092,86 тыс. руб.

- накопленная амортизация (после проведения переоценки) на 31.12.Х1 – 342,86 тыс. руб.

- балансовая стоимость на 31.12.Х1 – 750 тыс. руб.

- справедливая стоимость на 31.12.Х1 – 500 тыс. руб.

- накопленная дооценка на 31.12.Х1 – 150 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Содержание операции |

| 83 | 91 | 150 | Отражаем уценку объекта в счет сумме дооценки, по результатам прошлых переоценок |

| 91.2 | 01 | 214,29 (1 092,86*500/750-1 092,86=(364,29) – сумма обесценения первоначальной стоимости; 364,29-150=214,29) |

Отражаем уценку объекта, превышающую сумму дооценки, в составе прочих расходов |

| 02 | 91.1 | 114,29 (342,86*500/750-342,86) |

Корректируем накопленную амортизацию в связи с переоценкой |

Отметим, что глава 25 НК РФ «Налог на прибыль организаций» не предусматривает переоценку основных средств, таким образом, в налоговом учете переоценка не отражается.

К вашим услугам:

Определение прогнозной величины восстановительной стоимости основных фондов

По итогу оказанных услуг заказчик получает консультационный отчёт об изменении величины текущей восстановительной стоимости основных средств. Это позволит выявить потребность в проведении переоценки основных фондов согласно учётной политике компании.

Определение стоимости затрат на воспроизводство без учёта износа и устаревания (текущая (восстановительная) стоимость) основных средств

По итогу оказанных услуг заказчик получает отчёт об оценке об изменении величины текущей восстановительной стоимости основных средств. Это позволит выявить размер изменения цен с даты постановки на баланс (либо последней переоценки) на дату оценки и дальнейшую потребность в проведении переоценки основных фондов согласно учётной политике компании.

Переоценка основных средств

По итогу оказанных услуг заказчик получает отчет об оценке, в котором определяется рыночная стоимость основных средств

Переоценка основных средств по ФСБУ № 6/2020

По итогу оказанных услуг заказчик получает отчет об оценке, в котором определяется справедливая стоимость основных средств

Хотите сократить количество новостных рассылок в 2 раза?

Все, что нужно, в одном письме!

Подпишитесь на нашу ежемесячную новостную рассылку, в которой мы говорим только о самых главных событиях отрасли и законодательства. Материалы пишут исключительно профессиональные аудиторы, юристы, оценщики и налоговые консультанты.

Переоценка основных средств — проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

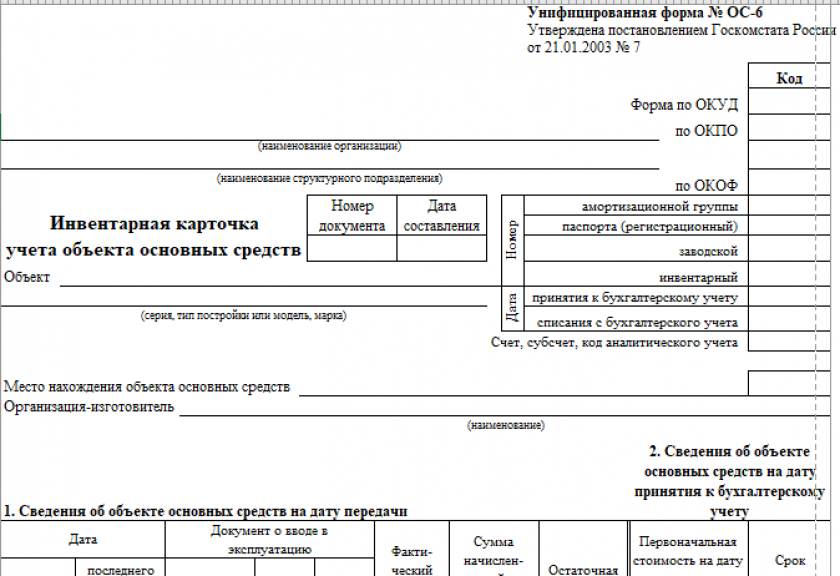

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Скачать

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы». В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке — как для первоначальной стоимости, так и для амортизации.

Здесь для пересчета стоимости объекта рассчитывают специальный коэффициент:

С помощью коэффициента будет рассчитан новый показатель, учитываемый в бухгалтерском учете:

Записывают результаты переоценки в учете следующим образом:

При дооценке:

- Дт 01 Кт 83, 91/1 — корректировка первоначальной/переоцененной стоимости,

- Дт 83, 91/2 Кт 02 — корректировка амортизации.

При уценке:

- Дт 83, 91/2 Кт 01 — корректировка стоимости ОС,

- Дт 02 Кт 83, 91/1 — корректировка накопленной амортизации.

2 Способ:

Предполагает уменьшение первоначальной/переоцененной стоимости ОС на сумму накопленной амортизации и дальнейший пересчет полученной балансовой стоимости таким образом, чтобы она была равна справедливой стоимости ОС. Выбор этого способа предполагает единственную корректировочную запись.

- Здесь изначально должна быть сделана запись: Дт 02 Кт 01 — уменьшение первоначальной стоимости на сумму амортизации.

- При дооценке в бухучете появится запись: Дт 01 Кт 83 (91/1).

- При уценке: Дт 83 (91/2) Кт 01.

Способ пересчета активов из одной группы должен совпадать, но по различным группам способы могут различаться. Все эти моменты также должны найти отражение в учетной политике.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

- Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

- Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

- Дт 91.2 Кт 01 — отражаем превышение уценки.

- Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

- Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

- Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

- Дт 01 Кт 83 — отражаем превышение дооценки.

- Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Переоценка инвестиционной недвижимости

Если компания решит переоценивать инвестиционную недвижимость, то объекты данной группы не будут подлежать амортизации. Исходя из этого нужно просто скорректировать стоимость объектов (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости.

Результаты переоценки инвестнедвижимости относятся на прочие доходы при дооценке и на прочие расходы при уценке

в периоде проведения процедуры.

Бухгалтер сформирует следующие проводки:

- Дт 03 Кт 91/1 — на сумму дооценки;

- Дт 91/2 Кт 03 — на сумму уценки.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.

Новый стандарт ФСБУ 6/2020 «Основные средства» с 2022 года сильно меняет порядок бухгалтерского учёта основных средств. Рассказываем об изменениях, которые затронут всех, и о послаблениях для малого бизнеса. В конце статьи — видео с вебинара Алексея Иванова и Людмилы Архипкиной по применению нового стандарта.

Кто должен применять ФСБУ 6/2020

Использовать новый стандарт обязаны все коммерческие и некоммерческие организации. Исключение закон делает только для бюджетников (п. 2 ФСБУ 6/2020). Малые предприятия, которые ведут упрощённый бухгалтерский учёт, тоже обязаны перейти на новый стандарт, но могут не применять отдельные его положения (п. 3 ФСБУ 6/2020). Подробнее об этом ниже.

Что относится к основным средствам по новому стандарту

Объект можно отнести к основным средствам, если он удовлетворяет п. 4 стандарта:

- Обладает материально-вещественной формой. Раньше этого критерия не было, хотя на практике он подразумевался.

- Предназначен для использования организацией в её обычной деятельности, как коммерческой, так и некоммерческой. При этом фактически объект может и не использоваться. В перечень возможных направлений использования основных средств в новом стандарте добавлена охрана окружающей среды.

- Компания предполагает использовать объект в будущем в течение длительного времени:

- получать с его помощью доход, если речь идёт о коммерческой компании;

- достигать целей, определённых уставом некоммерческой организации.

В общем случае период использования объекта должен быть более 12 месяцев. Если операционный цикл бизнеса превышает 12 месяцев, то организация должна планировать использовать объект в течение времени, превышающего операционный цикл.

Новый стандарт не распространяется на следующие объекты учёта, даже если они обладают перечисленными признаками (п. 6 ФСБУ 6/2020):

1. Капитальные вложения — для них разработан отдельный стандарт ФСБУ 26/2020.

2. Долгосрочные активы, предназначенные для перепродажи. Такие активы учитывают в соответствии с ПБУ 16/02.

Как учитывать малоценные основные средства

Организация может исключить отдельные объекты из состава основных средств, если установит в учётной политике стоимостной лимит. Его определяет сама организация с учётом существенности (п. 5 ФСБУ 6/2020). На основные средства, которые стоят меньше этого лимита, ФСБУ 6/2020 не распространяется. Стоимость малоценных объектов основных средств относят на расходы периода.

Однако нужно организовать учёт этих активов. Методику организация разрабатывает сама и отражает в учётной политике. Например, можно учитывать малоценные основных средств на забалансовом счёте или в специальной ведомости.

Никаких суммовых ограничений новый стандарт не предусматривает. Теперь можно установить лимит для основных средств в любой сумме. В частности, если компания работает на ОСНО и хочет свести к минимуму налоговые разницы, она может установить лимит в 100 тыс. руб. как в налоговом учёте.

Лимит для ОС можно установить не только в виде фиксированной суммы, но и в процентах от общей стоимости этого вида активов (п. 5 рекомендации БМЦ от 29.03.2021 № Р-126/2021-КпР). Например, можно определить, что группа основных средств является несущественной, пока её доля составляет менее 5% от общей стоимости ОС, принадлежащих компании.

В то же время по рекомендации Минфина следует устанавливать лимит не на группу, а на каждый объект ОС в отдельности (письмо от 25.08.2021 № 07-01-09/68312).

Компания может воспользоваться любым из этих вариантов, отразив его в учётной политике.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Оценка основных средств при признании

Новый объект основных средств оценивают по первоначальной стоимости. Это вся сумма капвложений, связанных с этим объектом (п.12 ФСБУ 6/2020).

В первоначальную стоимость объекта включают оценочные обязательства, например, по предстоящему демонтажу или восстановлению окружающей среды после ликвидации объекта основных средств. Эти оценочные обязательства за время использования объекта могут меняться.

Здесь возможны два варианта (п. 23 ФСБУ 6/2020):

1. Если изменилось само оценочное обязательство, нужно изменить первоначальную стоимость основных средств.

2. Если же изменилась приведённая стоимость обязательства, то изменение нужно отнести на прочие доходы или расходы периода.

Организация должна регулярно проверять основные средства на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов» (п. 38 ФСБУ 6/2020). К признакам обесценения актива относятся, например, его физический или моральный износ, неблагоприятная рыночная конъюнктура или ликвидация направления бизнеса, для которого он приобретался.

При проверке на обесценение актив нужно оценить две величины:

- справедливая стоимость актива;

- ожидаемый денежный поток от его использования.

Стоимость объекта основных средств доводится до наибольшей из этих оценок.

Обесценение основных средств относят на прочие расходы. В соответствии с п. 2 рекомендации БМЦ от 20.02.2015 № Р-56/2015-КпР здесь нужно использовать корреспонденцию со счётом 02, на котором следует завести отдельный субсчёт:

Д 91.2 К 02.

Малые предприятия, которые ведут упрощённый бухучёт, могут не пересчитывать стоимость основных средств при изменении оценочных обязательств и не проверять основные средства на обесценение.

Оценка основных средств после признания

Есть два варианта последующей оценки основных средств после признания (п. 13 ФСБУ 6/2020):

1. Продолжать оценивать объект по первоначальной стоимости.

2. Использовать переоценённую стоимость.

При выборе варианта с переоценкой организация должна регулярно пересматривать стоимость основных средств так, чтобы она была равна справедливой стоимости или близка к ней (п. 15 ФСБУ 6/2020). Справедливую стоимость определяют по МСФО (IFRS) 13 «Оценка справедливой стоимости».

Организация может выбрать один из вариантов последующей оценки для каждой группы основных средств. Под группой в рамках стандарта понимают совокупность объектов основных средств со сходным характером использования (п.11 ФСБУ 6/2020). Это может быть, например, недвижимость, транспорт, оргтехника.

Если у организации есть инвестиционная недвижимость, то её обязательно нужно выделить в отдельную группу. Речь идёт о недвижимом имуществе, которое предназначено для сдачи в аренду и (или) последующей перепродажи с наценкой.

Для основных средств, которые не относятся к инвестиционной недвижимости, действуют следующие правила переоценки (пп. 16-20 ФСБУ 6/2020):

1. Переоценивать можно по мере изменения справедливой стоимости, но не реже, чем раз в год.

2. Возможны два варианта переоценки:

- пропорциональный пересчёт первоначальной стоимости и накопленной амортизации;

- уменьшение первоначальной стоимости на сумму накопленной амортизации с последующей корректировкой до справедливой стоимости.

3. Сумма дооценки объектов увеличивает добавочный капитал:

Дт 01 Кт 83 — увеличена стоимость ОС;

Дт 83 Кт 02 —амортизация списана за счёт добавочного капитала.

4. Сумма уценки относится на финансовые результаты периода:

Дт 02 Кт 01 — первоначальная стоимость уменьшена за счёт амортизации;

Дт 91.2 Кт 01 — дополнительная уценка сверх накопленной амортизации

Инвестиционную недвижимость переоценивают по отдельным правилам (п. 21 ФСБУ 6/2020):

1. Переоценивать нужно на каждую отчётную дату.

2. Стоимость инвестиционного объекта после любой переоценки должна быть равна справедливой стоимости.

3. Как дооценка, так и уценка объекта относится на финансовый результат:

Дт 03 Кт 91.1 — дооценка;

Дт 91.2 Кт 03 — уценка.

Амортизация основных средств

Общие правила начисления амортизации

Теперь начислять амортизацию по объектам основных средств должны все юридические лица, на которых распространяется новый стандарт — как коммерческие, так и некоммерческие организации. Как и раньше, не нужно амортизировать объекты, свойства которых не меняются со временем, например — земельные участки.

Новый стандарт добавил ещё одну группу основных средств, не подлежащую амортизации. Это инвестиционная недвижимость, которую организация учитывает по переоценённой стоимости (п. 28 ФСБУ 6/2020).

В общем случае начинать начисление амортизации нужно с даты признания объекта в учёте, а завершать — с даты его списания. Но организация имеет право начинать и завершать начисление амортизации с 1 числа месяца, следующего соответственно за месяцем признания или списания объекта (п. 33 ФСБУ 6/2020).

Чтобы применять альтернативный способ начисления амортизации с 1 числа следующего месяца, нужно отразить это положение в учётной политике. Такой вариант позволит избежать отклонений между бухгалтерским и налоговым учётом, но лишь в том случае, когда объект введён в эксплуатацию в том же месяце, что и принят к бухучёту.

Теперь амортизацию нужно начислять вне зависимости от фактического использования основного средства, в том числе при длительных простоях или консервации.

Амортизацию по новым правилам не обязательно начислять ежемесячно. Это можно делать за отчётный период. Но если организация ведёт управленческий учёт и каждый месяц определяет финансовый результат, то логично продолжать считать амортизацию ежемесячно.

Элементы амортизации

Принимая объект основных средств на учёт, организация должна определить для него ликвидационную стоимость, срок полезного использования и способ начисления амортизации. Вместе эти показатели называются элементами амортизации.

Ликвидационная стоимость — это материальная выгода, которую организация предполагает получить от выбытия объекта в конце срока его полезного использования (п. 30 ФСБУ 6/2020).

Срок полезного использования по каждому объекту организация определяет на основе ожидаемых условий эксплуатации, предполагаемого физического износа и морального устаревания, а также планов по замене и модернизации ОС (п. 9 ФСБУ 6/2020).

Амортизацию по новому стандарту нужно начислять так, чтобы к концу срока полезного использования балансовая стоимость объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020). Если балансовая стоимость достигла ликвидационной, или стала ниже её, например, после переоценки, то начисление амортизации следует приостановить. Таким образом, полностью самортизированные объекты ОС теперь будут отражаться в учёте не по нулевой, а по ликвидационной стоимости.

Ликвидационная стоимость может быть равна нулю, если выполняется одно из следующих условий (п. 31 ФСБУ 6/2020):

1. Материальной выгоды от выбытия объекта в конце срока полезного использования не ожидается.

2. Указанная материальная выгода незначительна или не может быть определена.

Организация должна выбрать для каждой группы основных средств метод начисления амортизации из трёх способов начисления амортизации, предусмотренных стандартом:

- линейный способ;

- способ уменьшаемого остатка;

- способ расчёта пропорционально количеству продукции или объему работ.

Способ начисления амортизации нужно выбирать так, чтобы наиболее точно отразить распределение экономических выгод от использования объекта во времени (п. 34 ФСБУ 6/2020).

Например, офисное или складское здание, как правило, приносит организации одну и ту же пользу и в первый, и в десятый год эксплуатации. Поэтому для здания нужно применять линейный способ амортизации. В этом случае амортизация за каждый период определяется, как отношение разности между балансовой и ликвидационной стоимостью к оставшемуся числу лет полезного использования (п. 35 ФСБУ 6/2020).

Транспортное средство или станок обычно в первые годы использования эксплуатируют интенсивно, а затем — в щадящем режиме. В таких случаях следует использовать один из методов, которые учитывают интенсивность использования.

Если срок полезного использования объекта зависит от длительности работы, но внутри периода интенсивность эксплуатации меняется, то нужно использовать метод уменьшаемого остатка. При этом сумма амортизации за каждый последующий год должна быть меньше, чем за предыдущий. Формулу расчёта организация должна определить самостоятельно.

Если можно привязать срок полезного использования объекта к выпущенной продукции или выполненным работам, нужно применять способ расчёта амортизации пропорционально количеству продукции или объему работ. При этом нельзя определять сумму амортизации исходя из поступившей выручки (п. 36 ФСБУ 6/2020).

Пример 1.

Организация построила модульный склад. Его первоначальная стоимость — 12 млн руб. Компания собирается использовать его 10 лет, а затем разобрать и продать конструктивные элементы за 2 млн руб.

Амортизация за первый год использования склада будет равна:

А1 = (12 млн руб. – 2 млн руб.) / 10 = 1 млн руб.

За второй год:

А2 = (12 – 2 млн руб. – 1 млн руб.) / 9 лет = 1 млн руб.

И так далее: если компания не будет пересматривать ликвидационную стоимость или другие элементы амортизации, то до конца срока полезного использования склада нужно каждый год начислять по нему 1 млн руб. амортизации.

Предположим, что после двух лет использования склада из-за роста цен на стройматериалы компания решила увеличить его ликвидационную стоимость с 2 млн руб. до 3 млн руб.

Тогда амортизация за третий и последующие годы уменьшится и станет равна:

А3 = (12 млн руб. – 3 млн руб. – 2 млн руб.) / 8 = 0,875 млн руб.

Элементы амортизации следует проверять и при необходимости пересматривать. По умолчанию это нужно делать раз в год. Также следует менять подход к начислению амортизации в случаях, когда изменились условия (п. 37 ФСБУ 6/2020). Например, оборудование морально устарело из-за появления новых технологий, поэтому его ликвидационную стоимость нужно снизить.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Списание основных средств

Новый стандарт устанавливает следующие причины для списания объекта ОС в бухучёте (п. 40 ФСБУ 6/2020):

1. Фактическое выбытие: передача другому лицу по любым основаниям или физическая утрата, например, из-за стихийного бедствия.

2. Невозможность дальнейшего использования, например, из-за истечения предельного срока эксплуатации.

3. Утрата способности приносить экономические выгоды в будущем. Например, объект физически изношен, морально устарел или больше не нужен компании из-за того, что соответствующая деятельность прекращена. При этом продать объект невозможно. В этом случае основное средство нужно демонтировать или утилизировать иным способом.

Накопленные амортизацию и обесценение нужно отнести на уменьшение первоначальной (переоценённой) стоимости объекта (п. 42 ФСБУ 6/2020):

Дт 02 Кт 01.

Если в процессе выбытия организация получила материальные ценности, то их стоимость тоже уменьшает первоначальную стоимость объекта:

Дт 10 Кт 01.

Оставшуюся балансовую стоимость следует отнести на расходы периода (п. 44 ФСБУ 6/2020):

Дт 91.2 Кт 01.

Затраты на выбытие также в общем случае списывают за счёт текущих расходов периода (п. 43 ФСБУ 6/2020):

Дт 91.2 Кт 60 (70, 69, 71…).

Если под выбытие объекта основных средств было создано оценочное обязательство, то затраты на выбытие нужно списать за счёт этого обязательства:

Дт 96 Кт 60 (70, 69, 71…).

Пример 2.

Организации принадлежит грузовой автомобиль. Первоначальная стоимость — 800 тыс. руб., накопленная амортизация — 120 тыс. руб. После аварии руководитель компании решил не восстанавливать автомобиль, а разобрать его на запчасти. Демонтажом занималась сторонняя организация, стоимость услуги — 50 тыс. руб. Стоимость запчастей, пригодных для дальнейшей эксплуатации — 140 тыс. руб.

Дт 02 Кт 01 120 тыс. руб. — первоначальная стоимость уменьшена на накопленную амортизацию.

Дт 10 Кт 01 140 тыс. руб. — учтена стоимость полученных запчастей.

Дт 91.2 Кт 01 540 тыс. руб. — остаточная стоимость автомобиля списана на затраты.

Дт 91.2 Кт 60 50 тыс. руб. — учтены затраты на демонтаж.

Какую информацию об основных средствах нужно раскрывать в бухгалтерской отчётности

Новый стандарт существенно расширил перечень информации, которую раскрывают в бухгалтерской отчётности с учётом её существенности (п. 45 ФСБУ 6/2020). В частности, необходимо:

- Отразить сведения об инвестиционной недвижимости и других видах основных средств в разрезе групп: балансовая стоимость, амортизация, движение за отчётный период.

- Привести информацию о переоценке и обесценении основных средств, в том числе сведения, предусмотренные стандартом МСФО (IAS) 36 «Обесценение активов».

- Указать сведения о балансовой стоимости особых групп основных средств: объектах, которые пригодны для использования, но не используются, кроме случаев, когда это обусловлено сезонностью; основных средствах, сданных в аренду; объектах, в отношении которых имущественные права организации ограничены.

- Предоставить информацию об элементах амортизации основных средств и их корректировках, если таковые были.

Малые предприятия, которые ведут упрощённый бухучёт, могут существенно сократить объём информации об ОС, раскрываемой в отчётности. В частности, они могут не раскрывать данные о переоценке, обесценении и элементах амортизации (п. 3 ФСБУ 6/2020).

Как перейти на ФСБУ 6/2020

Все, кто обязан использовать ФСБУ 6/2020, должны перейти на него не позднее 01.01.2022 (п. 2 приказа Минфина от 17.09.2020 № 204н).

В общем случае организации должны переходить на новый стандарт ретроспективно (п. 48 ФСБУ 6/2020), то есть по требованиям нового стандарта пересчитать всю бухгалтерскую информацию об имеющихся основных средствах за прошедшие периоды.

Однако стандарт допускает и упрощённый вариант перехода (п. 49 ФСБУ 6/2020). В этом случае организация может не проводить ретроспективный пересчёт за прошедшие периоды. Но нужно единовременно провести следующие операции по состоянию на 01.01.2022:

1. Выделить объекты, которые ранее учитывались в качестве основных средств, а по новым правилам — не должны учитываться. Например, это малоценные основных средств со стоимостью ниже лимита. Их остаточную стоимость нужно списать на нераспределённую прибыль:

Дт 84 Кт 01.

2. По всем оставшимся основным средствам пересчитать амортизацию с учётом ликвидационной стоимости, и также отнести разницу на нераспределённую прибыль. Эта же операция относится к тем объектам, которые ранее не учитывались в качестве основных средств, а по новому стандарту должны учитываться

Дт 02 Кт 84.

3. Если организация решила вести учёт всех или отдельных групп ОС по переоценённой стоимости, то кроме корректировки амортизации нужно провести и переоценку тех активов, к которым это относится.

Выбранный вариант перехода нужно раскрыть в первой бухгалтерской отчётности, подготовленной по новому стандарту (п. 52 ФСБУ 6/2020).

Пример 3

На балансе компании на 31.12.2021 числится станок. Первоначальная стоимость — 500 тыс. руб., накопленная амортизация — 100 тыс. руб., балансовая стоимость — 400 тыс. руб. Срок полезного использования — 5 лет, фактически станок использовался 1 год.

Организация решила установить ликвидационную стоимость станка в сумме 150 тыс. руб. С учётом корректировки амортизация за 2021 год должна быть равна:

А = (500 тыс. руб. – 150 тыс. руб.) / 5 = 70 тыс. руб.

Балансовая стоимость:

Б = 500 тыс. руб. – 70 тыс. руб. = 430 тыс. руб.

Таким образом, в результате пересчёта балансовая стоимость станка увеличилась на 30 тыс. руб. Эту разницу нужно отнести на нераспределённую прибыль:

Дт 02 Кт 84 30 тыс. руб.

Малые предприятия, которые ведут упрощённый бухучёт, могут переходить на новый стандарт перспективно — без пересчёта данных за прошлые периоды и остатков на начало 2022 года (п. 51 ФСБУ 6/2020).

ФСБУ 6/2020 в деталях

Подарок для наших читателей — запись вебинара по применению ФСБУ 6/2020. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Object not found: 3689

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть – в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

Подробнее об этом см. “Что нужно знать про амортизацию ОС по ФСБУ 6/2020: её элементы, формулы, правила начисления“.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

ИМЕЙТЕ В ВИДУ

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

ВНИМАНИЕ!

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.