Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин, и висит табличка «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Разберем, как проводить переучет.

Инвентаризация пройдет быстрее с МоимСкладом — наше бесплатное приложение можно установить на терминалы сбора данных. Поставьте его на ТСД и пропикайте товары, направляя устройство на штрихкоды. Инвентаризационную опись и документ расхождений с расчетным количеством составлять не понадобится: они сформируются автоматически в МоемСкладе. А еще в нашем сервисе можно скачать все документы, которые могут вам пригодиться во время переучета: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости и другие. Все это полностью бесплатно. Зарегистрируйтесь и попробуйте МойСклад прямо сейчас!

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе переучета вам придется выполнять несколько функций одновременно: директора, материально ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в России определяются Положением о бухгалтерском учете и отчетности. Проводить переучет обязательно:

- при передаче имущества организации в аренду, выкупе, продаже,

- перед составлением годовой бухгалтерской отчетности,

- при смене материально ответственных лиц (на день приемки-передачи дел),

- при установлении фактов хищений и порчи ценностей,

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявить бракованный товар, убрать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — по качеству или количеству — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги. Потом издается приказ (распоряжение) об утверждении результатов инвентаризации и вносятся изменения в учет. Затем принимается решение о взыскании ущерба с материально ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Этап | Действия | Документ (форма) |

|

Подготовка к инвентаризации и сбор комиссии |

Директор издает приказ и создает комиссию, в нее включает материально ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. |

ИНВ-22 — Приказ о проведении инвентаризации. |

|

Проведение инвентаризации и фиксирование ее результатов |

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара. Данные заносят в графу «Фактическое наличие». По завершении пересчета документ подписывают все члены комиссии. |

ИНВ-3 — инвентаризационная опись ТМЦ. |

|

Сверка фактического результата инвентаризации с данными учета |

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим данными и учетными. Если у вас есть бухгалтер, сверку проводит он на основе инвентаризационной описи ИНВ-3. |

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей. ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути. ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение. ТОРГ-16 — акт о списании товаров. |

|

Подведение итогов инвентаризации, отражение их в учете |

Принимается решение о взыскании ущерба с виновных. Руководитель издает приказ об утверждении результатов инвентаризации — на его основании вносятся записи в бухучет. Одновременно составляется ведомость учета результатов инвентаризации. |

Приказ (распоряжение) об утверждении результатов инвентаризации. ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально ответственное лицо, например, продавец или работник склада.

Разберем подробнее, как правильно проводить инвентаризацию. В торговых организациях, по закону, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещены. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе. Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и его качество, сроки хранения и годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

Если учетные процессы в вашей организации автоматизированы, то проверка проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Так вы можете быстро обнаружить недостачу или излишки при инвентаризации. Для этого отлично подойдет МойСклад — удобная система учета, которая поможет максимально ускорить проверку.

Описи необходимо составлять в двух экземплярах: на основе одного бухгалтер составит сличительную ведомость, второй получит материально ответственное лицо. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии и материально ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает и материально ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

- ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути;

- ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ТОРГ-15 — акт о порче, бое;

- ТОРГ-16 — акт о списании товаров.

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, указывается в форме ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе из-за срока годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трех экземплярах: для материально ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация.. Подписать его должны все члены комиссии. При порче, бое, ломе товара заполняется ТОРГ-15 — на товары, которые можно уценить или списать. Оформить документ нужно в трех экземплярах, утверждает его руководитель организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в бухучет.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При инвентаризации иногда выявляется пересортица — это одновременный излишек и недостача товаров одного наименования, но разного сорта. Например, по данным учета в остатках числятся 6 коробок риса «Басмати» и 4 риса «Кубанский». При проведении инвентаризации выяснилось, что фактически есть 3 «Басмати» и 7 «Кубанский». Такая ситуация означает, что произошла пересортица.

В этом случае надо разобраться, одинаковы ли товары по цене.В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных.

Инвентаризация товаров с помощью специальных программ и сервисов

Мы уже говорили, что автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть недостачи и излишки: как в штуках, так и в деньгах.

Но закрывать точку или отдел на инвентаризацию — значит все равно на время останавливать продажи, поэтому важно провести ее как можно быстрее. Эту проблему можно решить, если сделать переучет автоматическим. Для этого нужно нужно связать программу, в который вы ведете учет — например, МойСклад — с с терминалом сбора данных. Во время инвентаризации просто сканируйте штрихкоды товаров на складе. Проверять расхождения будет система — автоматически, без вашего участия. В конце МойСклад выдаст готовую инвентаризационную опись. Настроить этот автоматический процесс очень просто — читайте инструкцию. Не понадобится даже носить с собой ноутбук и огромное количество бумаг: достаточно просто смартфона — у МоегоСклада есть удобные и бесплатные мобильные приложения, в которых можно проводить инвентаризацию товаров.

При приемке товара кладовщик может неправильно его оприходовать, кассир — ошибиться, отпуская товар покупателю, или при поставке никто не проверит комплектацию заказа. Из-за этого возникает пересортица, лишняя бумажная волокита, а товар приходится возвращать поставщикам. Выход — сделать так, чтобы комплектация проверялась автоматически. Это возможно в МоемСкладе: сервис сам найдет расхождения в заказах покупателей и поставщиков или, например, при перемещении товара со склада в торговый зал. Можно сверять не только количество, но и коды маркировки с документами. Как это сделать — читайте здесь.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ-3, ИНВ-5, ТОРГ-16, образцы приказа, товарной описи, сличительной ведомости ИНВ-26 и другие. Все это бесплатно — попробуйте прямо сейчас!

Любая организация, вне зависимости от вида её деятельности, сталкивается с необходимостью организовать стабильное производственное хозяйство. Однако это требует комплексного подхода, включающего все направления предприятия. Тем не менее важнейшим вопросом остаётся инвентаризация товара в магазине (что это такое, как проводится, для чего необходима расскажем в этой статье).

Продукты |

|||||

|

Для склада |

|

Для магазина |

|

Для учреждения |

Характеристика

Ревизия магазинной продукции имеет определенную последовательность. Она состоит из нескольких этапов:

-

Подготовка. Руководитель пишет инвентаризационный приказ и ставит свою подпись, а в проверочном магазине выбирается переучетное время. В большинстве случаев оно приходится на вечер. Если же это круглосуточный супермаркет, то отдаётся предпочтение утренним часам или поздней ночи. На этот период приходится минимальная потребительская нагрузка.

-

Пересчет и сопоставление информации. Для ускорения этого процесса используются терминалы сбора данных. Они позволяют быстро определить вес, количество и прочие нужные параметры каждого из проверяемого товара.

-

Занесение результатов. Полученные данные заносятся в счислительную ведомость ИНВ-19. После этого комиссия заполняет акт списания.

-

Принятие мер в зависимости от полученных результатов. Ревизия может завершиться выписыванием штрафа ответственным людям, назначением повторной проверки или определением продукции, которая нуждается в более частом контроле.

Цели

Сопоставление реального состояния имущества предприятия с тем, что указывается в представленных документах, позволяет оценить работу сотрудников и сохранить собственные материалы в целостности. Периодическое проведение таких проверок преследует следующие цели:

-

Выявление фактов воровства покупателями или рабочим персоналом, а также прочие злодеяния, направленные на умышленное разворовывание организации.

-

Установить, каким имуществом владеет компания (это особенно важный нюанс для кредиторов, а также необходимая составляющая любого готового отчета).

-

Контроль товарной порчи, степень утряски и усушки для подготовки эффективных мероприятий на ближайшее время.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Продукты |

|||||

|

Для «1С:Предприятия» |

|

Для SAP R/3 |

|

Для Microsoft Dynamics |

Виды процедуры

Так как провести инвентаризацию в магазине можно в плановом и неплановом порядке, необходимо знать какие существуют виды ревизии и какая продукция может провериться. Она разделяется на три главных типа:

-

Полная — затрагивает абсолютно все товарные позиции. Она проводится 2 раза в год.

-

Локальная — подразумевает под собой проверку «товаров группы риска». Может осуществляться каждый месяц.

-

Выборочная — нацелена исключительно на проблемные позиции (молочные продукты, мясо, сладости). Проверочная комиссия имеет право приходить на объект для оценки каждый день.

Продукты |

|||||

|

Для микрокиосков |

|

Для RFID |

|

Для ТСД (терминалы сбора данных) |

Когда необходима инвентаризационная ревизия

Срок и дата запланированного осмотра определяется руководителем компании. Однако важно знать, что они могут корректироваться в зависимости от специфики фирмы. Если она нацелена на продажу продуктами, то рекомендуется проводить её минимум раз в неделю. Если это непродолжительные товары, то оптимальный срок — один осмотр в месяц.

Существует несколько обязательных нюансов, которые необходимо учитывать для любой организации. Среди них:

-

Изменение МОЛ.

-

Поступление имущества в аренду,

-

Выявление порчи или расхищения.

-

Устранение предприятия.

Оборудование |

||||

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Таблица формы и отличия инвентаризации:

|

Добровольная

|

|

|

плановая (план по графику);

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Порядок проведения инвентаризации в магазине розничной торговли

Данная проверка условно делится на 4 продолжительных периода, каждый из которых имеет свои отличительные особенности (необходимый объем документации, перечень нужных постановлений). Весь процесс обладает следующим видом:

-

Пересчёт и оценка реальных остатков, на основании которых подготавливается проверочная опись.

-

Подготовка специальных актов в случае выявления даже малейших отклонений от нормы.

-

Передача подготовленных бумаг в бухгалтерский отдел для составления общих ведомостей.

-

Подведение окончательных результатов.

Продукты |

|||||

|

|

Для склада |

|

Для магазина |

|

Для учреждения |

Шаг 1. Подготовительные мероприятия, подписание бумаг руководством, формирование комиссии

Первостепенной важностью обладает приказ о начале (ИНВ-22), подписываемый начальником предприятия. Комиссия обязана состоять из МОЛ и представителя бухгалтерии или руководителя, указывающего себя в разных ролях. На этой стадии крайне важно проконтролировать, чтобы сотрудники, имеющие дело с конкретными инвентаризационными товарами, не были осведомлены о предстоящей проверке и не смогли повлиять на её итоги. Если инвентаризация планируется только в единственном отделе, то он закрывается на этот период.

Шаг 2. Непосредственный контроль с фиксацией результатов

Назначенная комиссия оценивает текущее состояние продукции и отражает остатки товаров. Завершив с подсчетами, на оформленной описи остаются личные подписи каждого из членов проверочной бригады. На этой стадии может быть недостаточно штучного товарного пересчета, поэтому привлекается взвешивание и прочие измерения (определяются в зависимости от специфики товаров). Окончательная ведомость готовится в 2 экземплярах (первый отправляется в бух. отдел, а второй — МОЛ), в каждом из которых не должно быть помарок или ошибок.

Продукты |

|||||

|

|

Для «1С:Предприятия» |

|

Для SAP R/3 |

|

Для Microsoft Dynamics |

Шаг 3. Сверка результатов с данными учета

Сопоставление сведений осуществляется бухгалтером. На основании полученной информации происходит оформление нужного перечня документации (их количество и форма зависит от выявленных нарушений). При наличии отклонений заполняется счислительная ведомость итогов проверки. Она указывает на имеющиеся несоответствия в реальном и учетном количестве.

Шаг 4. Определение результатов

На завершающей стадии определяется соответствие остатков с истинными данными. Сначала начальник подготавливает приказ об утверждении итогов, на основании которого в дальнейшем назначаются виновные и вносятся коррективы в бух. учёт. Работники бухгалтерии подготавливают окончательную ведомость результатов, установленных проверкой, где указаны все недостачи, порчи и прочие отклонения от нормы. Также формируются суммовые выводы, благодаря чему делаются заключения о том, что больше — убытки или наоборот.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Продукты |

|||||

|

|

Для микрокиосков |

|

Для RFID |

|

Для ТСД (терминалы сбора данных) |

Методические постановления по складской проверке и в торговом зале

Существуют четкие правила проведения инвентаризации в магазине, которые регламентируются законодательством РФ.

-

Ревизия должна проводится в порядке расположения материальных ценностей в проверяемом помещении.

-

Если под осмотр попадают продукты, которые под действием внешних факторов имеют тенденцию к высыханию, испарению, то для них отдельно разрабатываются нормы естественной убыли.

-

На основании результатов проверки руководство принимает решение для устранения недостачи и возмещения убытка (согласно 29 пункту Методических указаний).

-

Резерв под уменьшение стоимости продукции создается для каждой товарной единицы, которая принята в бух. учете.

Итоги процедуры

Тот, кто проводит инвентаризацию в магазине, обязан предоставить отчет, содержащий в себе результаты проведенной ревизии. Проверка может показать отсутствие нарушений или наличие даже небольших отклонений от нормальных показателей (недостачи или избыток). Они могут выявляться не только по материальной части активов, но и на основании расчетов контрагентов. Помимо этого, в ходе процедуры устанавливается задолженность, которая подлежит списанию из-за истечения срока исковой давности.

Документальное оформление результатов проверки

Оборудование |

||||

|

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

На основании полученных проверочных данных подготавливается счислительная ведомость (ИНВ-19), в которой указывается выявленная недостача или товарный излишек. По какому нарушению комиссией проводится дополнительная проверка, после чего результаты заносятся в окончательную ведомость (ИНВ-26):

-

Недостаток, вследствие естественной убыли.

-

Из-за халатности рабочего персонала.

-

По предварительному сговору (если предусматривалась целенаправленная кража или порча материальных ценностей).

Установив причину, начальство может найти виновника и взыскать с него недостающие средства. После окончания инвентаризации соответствующий акт подписывается каждым членом комиссии, руководителем, главным бухгалтером и прочими работниками, которые несут ответственность за передвижение проверяемой продукции.

Продукты |

|||||

|

|

Для склада |

|

Для магазина |

|

Для учреждения |

|

|

Куда идет списанная продукция |

||

|

Дебет

|

|

||

|

1.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Как поступать с недостачей, излишками, порчей и браком

Инвентаризация в магазине одежды или продуктов нередко может завершиться выявлением убытка, несоответствия или других нарушений. В подобной ситуации необходимо понять причину этих отклонений и определиться с тем, что списывается на потребительскую кражу и какая убыточная доля появилась по доказанной вине продавца или другого работника. Эти проблемы решаются заблаговременно установленными методами внутри самого предприятия. С этой целью применяется сопоставление реальных показателей с нормами естественной товарной убыли. Ответственный подход к данному вопросу поможет руководству внести правильные коррективы в производственную работу для предотвращения подобных проблем в будущем.

Сколько может длиться инвентаризация

Учитывая требования и формы осуществляемой проверки, ее длительность составляет от 60 минут до нескольких рабочих суток. Существуют правила, основанные на проверочных видах:

-

При подготовке балансного ответа — каждый год (в строго установленные сроки: с 1 октября по 31 декабря).

-

При проверке основных средств — единоразово каждые 3 года.

-

Проведение расчетов с контрагентами — в конце календарного года (31 декабря).

-

Остальные — на основании решения начальником.

Несмотря на то что розничная торговля не имеет четко установленных проверочных сроков, рекомендуется осуществлять периодическую ревизию (в разумных пределах).

Продукты |

|||||

|

|

Для «1С:Предприятия» |

|

Для SAP R/3 |

|

Для Microsoft Dynamics |

Возмещение ущерба ответственным лицом

Инвентаризация в продуктовом магазине (примером может служить совершенно любая организация), предусматривает привлечение к процессу некоторых сотрудников. Подписывая трудовое соглашение, работник осознанно берет на себя материальную ответственность за целостность продукции. Поэтому при выявлении недостачи, его можно законно обвинить в образованном убытке, но при наличии следующих условий:

-

Подтверждение фактического административного или уголовного преступления.

-

Наличие доказательств, указывающих на преднамеренные нанесение вреда предприятию.

-

Сотрудник пребывал в состоянии алкогольного или наркотического опьянения.

Возмещение ущерба допускается исключительно для прямых расходов. Физическое лицо, несущее ответственность за материальные ценности, заполняет письменную объяснительную, которая впоследствии отправляется руководителю. Именно начальство принимает решение о возмещении убытка, издавая соответствующий приказ. Бух. отдел вычитывает из месячной заработной платы виновного не больше 20%. Эта сумма расходуется на погашение задолженности перед фирмой. Однако важно учитывать, что работник должен быть ознакомлен с итогами ревизии и поставить личную подпись. При несоблюдении установленного регламента он имеет законное право оспорить это решение в судебном порядке.

Продукты |

|||||

|

|

Для микрокиосков |

|

Для RFID |

|

Для ТСД (терминалы сбора данных) |

Секреты успешной организации

Зная, как проводится инвентаризация в магазине, руководство может обеспечить стабильность функционирования своего предприятия. Однако эффективная работа компании скрывает множество хитростей, позволяющих поддерживать этот результат. Среди них:

-

Разработка инвентаризационных стандартов, учитывающих технологические показатели и программное обеспечение.

-

Найм квалифицированных работников, обладающих необходимой базой знаний и практическим опытом.

-

Проведение экспертизы реализуемой продукции.

-

Осуществление работ по учету несколькими проверяющими, которые пересчитывают ТМЦ и основные средства.

-

Анализ и структурирование полученных данных ложиться на плечи исполнителя.

Оборудование |

||||

|

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Как сервис клиента помогает при проведении осмотра

Несмотря на то: что основные проверочные расчеты должны осуществляться вручную, привлечение учетной системы позволяет значительно ускорить и упростить этот процесс, предотвращая совершение некоторых ошибок. С её помощью удаётся:

-

Внести коррективы в отклонения у десятка необходимых позиций и сопоставить общий итог.

-

Воспользоваться несколькими способами загрузки описных данных, благодаря чему можно подобрать оптимальный для себя вариант, опираясь на размеры магазина или складского помещения.

-

Всего одним кликом отразить учетные изменения в нужных документах.

-

Распечатать соответствующие бланки непосредственно в системе.

Привлечение современных и инновационных технологий позволяет значительно облегчить проведение инвентаризации. Поэтому большинство учреждений, заинтересованных в ускорении проверки, обращаются в компанию «Клеверенс». Здесь представлена высококачественная продукция — современное оборудование и специальное программное обеспечение.

Продукты |

|||||

|

|

Для склада |

|

Для магазина |

|

Для учреждения |

Инвентаризация — это сложная и многоступенчатая процедура, требующая профессионального и ответственного подхода. Ее проведение даёт возможность оценить производительность собственного предприятия, в том числе и рабочего персонала. На основании полученных после ревизии данных можно сделать полезные выводы, которые помогут в будущем приумножить прибыль и предотвратить финансовые потери. Поэтому крайне важно знать её базовые особенности, нюансы поведения и способы реализации, регламентированные законодательством страны.

Количество показов: 41663

Когда магазин принимает товары, сотрудники заносят их в учетную систему или тетрадку. При продаже товар убирают с остатков. Но этого еще недостаточно, чтобы знать реальную картину: не воруют ли сотрудники, нет ли пересортицы и у каких товаров вышел срок годности. Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

Содержание:

- Зачем нужна инвентаризация товаров

- Когда проводят инвентаризацию магазина

- Подготовиться к инвентаризации

- Распечатать остатки из учетной системы

- Посчитать фактические остатки

- Выявить расхождение

- Принять меры

Зачем нужна инвентаризация товаров и в чем ее суть

Инвентаризация — это проверка фактических остатков товаров, которые есть в магазине и на складе, сверка их количества с данными из учетной системы. Если магазин не ведет учет, то инвентаризация помогает узнать, какие товары в наличии и чего не хватает. Из этих данных владелец магазина может сделать выводы о товарных остатках — активах его бизнеса.

Узнать, что реально есть в наличии. Магазин получает партию молока. Сотрудники принимают товары и заносят информацию в учетную систему. При продаже на кассе пачка молока списывается с остатков. Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Определить качество товара. При инвентаризации проверяют не только реальное количество товара, но и товарный вид: можно ли им торговать, не испорчен ли, не помят, есть ли ценник.

Понять, как работают сотрудники. Инвентаризация показывает недостачу или излишек товара. Причиной может быть воровство продавцов, невнимательность сотрудников, которые принимают товары, а также охраны магазина.

Инвентаризация дополняет учет и помогает владельцу магазина держать руку на пульсе.

Когда проводят инвентаризацию магазина

Владелец магазина сам решает, когда проводить инвентаризацию. Как часто проводить ревизию в течение года, зависит от размеров магазина и качества работы персонала.

Инвентаризация товаров — регулярно. Инвентаризацию нельзя проводить слишком часто, она мешает продажам: нужно закрыть для покупателей целый отдел или весь магазин. Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

В гипермаркетах и магазинах с большим ассортиментом проводят частичную инвентаризацию каждый день, почти в онлайн-режиме. Управляющий выбирает товарную группу, и сотрудники пересчитывают товары на выбранных полках. Это делают быстро и выбирают товары так, чтобы у покупателей был доступ к их альтернативам.

Небольшой круглосуточный магазин делает полную инвентаризацию — закрывается ранним утром, когда меньше всего посетителей. На дверь вешают табличку «Учет» и теряют максимум пару покупателей за месяц.

Инвентаризация основных средств — в исключительных случаях. Иногда магазин проводит ревизию оборудования и мебели. Это нужно в редких случаях: когда магазин продают или ликвидируют, если меняют управляющего или заметили, что имущество магазина пропало или его затопили соседи сверху.

Владелец магазина увольняет управляющего и нанимает нового. Нужно знать, какое оборудование есть в наличии, а если чего-то недостает — предъявить претензии бывшему сотруднику. Тогда считают кассы, компьютеры, микроволновки, печи и шкафы.

Разберем, как проводить инвентаризацию товаров, по шагам.

Шаг 1. Подготовиться к инвентаризации

Перед тем как начинать инвентаризацию, нужно убедиться, что в процессе товары не будут добавляться на полки или уходить.

Закончить приемку. Нужно принять товары и завершить все поставки. Если они появятся на полке в процессе инвентаризации, это исказит ее результаты — на бумаге возникнут несуществующие излишки.

Приостановить продажи. Магазин может закрыться на время или ограничить доступ покупателей к конкретной категории, если инвентаризация частичная. Если покупатели продолжат брать товары с полки, возникнет недостача.

Шаг 2. Распечатать остатки из учетной системы

В крупном магазине инвентаризация начинается с того, что директор или управляющий выпускает приказ о проведении инвентаризации. Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии.

Бланк приказа на инвентаризацию

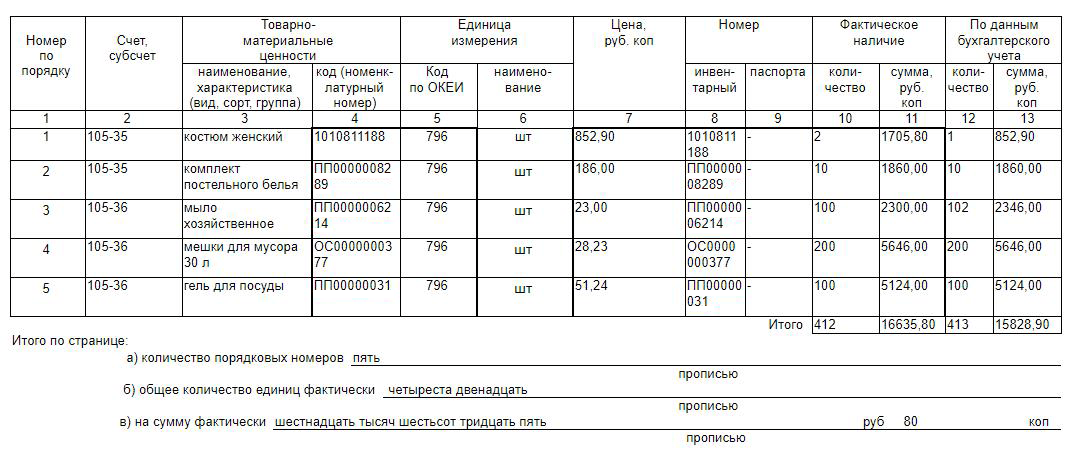

Перед началом инвентаризации обязательно составляют инвентаризационную опись. В нее вносят остатки товаров по данным учетной системы и отмечают фактические остатки. Опись можно составить в свободной форме, но чаще заполняют бланк.

Бланк инвентаризационной описи

Важно вводить в таблицу полное наименование, например «колбаса Краковская полукопченая». Так при проверке сотрудник не перепутает одну колбасу с другой.

Если владелец магазина не доверяет сотрудникам, он может дать им опись без указания остатков. Так они не смогут подогнать количество товара под цифры и скрыть недостачу. Еще вариант — поручить инвентаризацию сразу двум группам сотрудников, которые будут проверять данные друг друга.

Инвентаризация в Кабинете Дримкас

Предприниматель видит, какие товары на балансе у компании, может решить проблему пересортицы и устранить некорректные остатки.

Сервис заменяет товароучетную систему, Excel и другие программы.

Шаг 3. Посчитать фактические остатки

Дальше комиссия или сам владелец магазина считает фактическое количество товаров. Товары делят по категориям, пересчитывают одну и переходят к другой. Например, сначала считают весь хлеб, потом все молочные продукты.

Помимо пересчета товаров смотрят на их состояние и срок годности. Если товары испорчены, их считают отдельно и делают пометку. В дальнейшем их нужно будет списать и утилизировать.

Если магазин принимает и продает товары по штрихкодам, отдельно проверяют, чтобы он был на товарах. Если штрихкода нет, такие товары откладывают и считают их отдельно. Дальше на них нужно нанести штрихкоды и добавить в учетную систему.

В инвентаризационной описи напротив каждого товара ставят число. В итоге получают фактические остатки.

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Шаг 4. Выявить расхождение

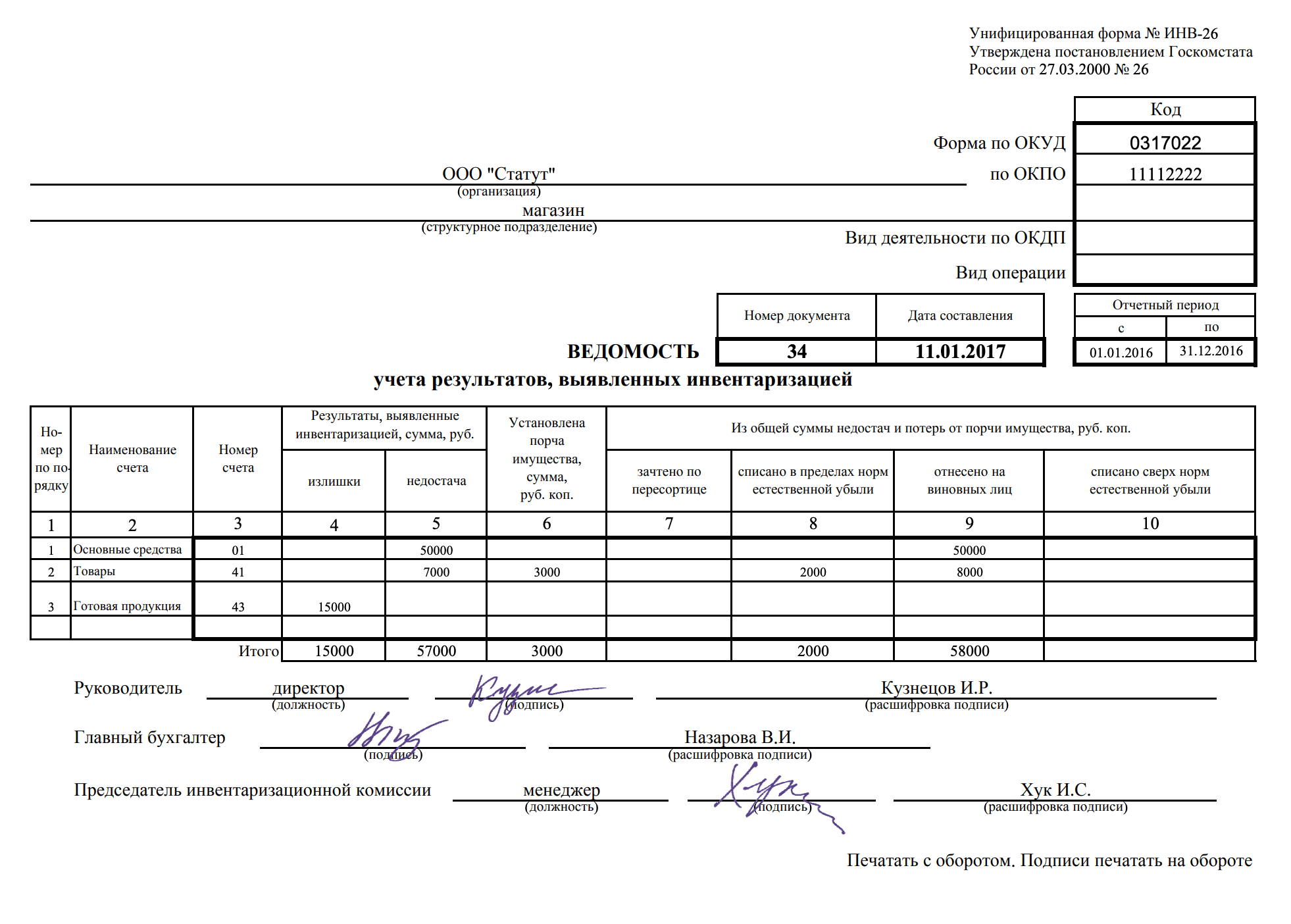

Когда фактические остатки зафиксировали, их сравнивают с остатками из учетной системы. Расхождения записывают в новый документ — ведомость учета результатов инвентаризации.

Бланк ведомости учета результатов инвентаризации

Основных выводов из этих расхождений может быть четыре. Инвентаризация выявляет:

- излишки. Как правило, возникают из-за ошибок в учете;

- недостачу. Товаров может оказаться меньше из-за ошибки или воровства;

- порчу. Товары в наличии, но срок годности вышел или товар испортили при хранении;

- пересортицу. Общее количество товаров в одной категории верное, но одних товаров не достает, а других слишком много. Так часто бывает, например, с фруктами и овощами.

В ведомости суммы, где это возможно, разносят по каждой из этих причин и сразу рассчитывают, какой убыток возник по вине сотрудников.

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого можно внести изменения в учет и взыскать убытки с продавцов, кладовщика, охранника и других сотрудников. В крупном магазине эти решения закрепляют приказом об утверждении результатов инвентаризации, но это необязательно. Главное — оприходовать излишки и списать недостачу.

Излишки при инвентаризации — в фонд магазина. Товары принимают к учету по их закупочной стоимости на день инвентаризации. Бухгалтер начисляет сумму на финансовые результаты. Излишки учитывают в составе внереализационных доходов.

Недостача при инвентаризации — из зарплаты виновных. В крупных магазинах обычно есть норма убыли, недостача выше этой нормы удерживается с оплаты за работу продавцов и других виновных сотрудников. Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Недостача маркированных товаров — на списание в «Честный знак». Если магазин продает маркированные товары, например табак или обувь, недостачу кодов нужно списать в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

- Инвентаризация помогает выяснить, какие товары есть в наличии и как их число расходится с данными в учетной системе.

- Сколько раз проводить инвентаризацию, решает владелец магазина. В небольшом магазине ее обычно проводят раз месяц, в гипермаркете — каждый день.

- Для инвентаризации останавливают приемку, иногда и продажи, печатают остатки из учетной системы, потом считают фактические остатки.

- Излишки зачисляют в фонд магазина, недостачу удерживают из зарплаты продавцов.

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Автор: Илья Новиков

Эксперт

Особенности инвентаризации товаров

Процесс контроля требует тщательного изучения товаров, которые хранятся на складах компании и учитываются в бухгалтерских программах. Отдельная оценка проводится для каждого местоположения и сотрудника, отвечающего за них. Кроме того, проводится проверка ТМЦ, полученных компанией на ответственное хранение.

Инвентаризационная комиссия проверяет фактическое наличие товаров. В ходе ревизии товары пересчитываются, взвешиваются или измеряются повторно.

Информацию о каждой категории товаров нужно включить в инвентаризационную ведомость ИНВ-3, если используются стандартизированные формы. В этом документе должны быть подробно указаны тип, группа, количество, артикул, сорт и другие соответствующие сведения о ТМЦ. Нельзя вносить данные в опись на основании представлений материально ответственных лиц или бухгалтерии без подтверждения.

Если осмотр одного складского помещения за один день не провести невозможно, то уже подсчитанные и проверенные предметы должны быть как-то обозначены – номерами, фотографиями или отдельными полками. В случае, если комиссия не может провести полный осмотр помещения до конца дня, оно должно быть опечатано на предстоящую ночь.

После окончания рабочего дня инвентаризационные документы должны храниться в сейфе или шкафу. Те товары, которые уже осмотрели, но не внесли в инвентаризационную опись, должны быть отмечены в отдельном документе – инвентаризационном ярлыке (типовая форма ИНВ-2).

Осмотрите тару (при ее наличии) и внесите сведения о ее наличии и предполагаемом назначении в инвентаризационные документы. Кроме того, обязательно обратите внимание на ее качество: новая, подержанная, нуждающаяся в ремонте и т. д. Если тара непригодна для использования, ревизионная комиссия составляет акт о ее списании.

Ценности, закрепленные за одним материально ответственным лицом, могут храниться в разных помещениях. Поэтому составьте список предметов, хранящихся на каждом складе. После осмотра товаров в одной комнате закройте и опечатайте ее до окончания инвентаризации, чтобы никто не смог туда проникнуть. После этого комиссия может переходить к следующему помещению.

Компания «Бизнес-легко!» поможет настроить складской учет товаров в вашей компании. Сократите сроки оформления товарных документов с нашей помощью!

Порядок проведения инвентаризаций

Компании обязаны проводить ревизию товаров перед составлением бухгалтерской отчетности. В обязательном порядке необходимо провести инвентаризацию товаров, если:

-

меняется материально ответственное лицо (например, кладовщик);

-

выявлены хищения, злоупотребления или порча товаров;

-

склад пострадал от стихийных бедствий, пожара или иных чрезвычайных ситуаций;

-

компания реорганизуется или ликвидируется и т. д.

Обязательная инвентаризация может быть плановой, когда проверка выполняется в соответствии с заранее утвержденным графиком, и внеплановой, при форс-мажорных обстоятельствах. Годовую ревизию перед составлением регламентированной отчетности всегда проводят по графику.

Также инвентаризация при смене материально ответственного лица может быть как плановой, так и внеплановой. Если ее проводят перед отпуском ответственного сотрудника, а отпуск предоставили в соответствии с графиком, то инвентаризацию планируют заранее.

Обязательная инвентаризация может быть сплошной, когда проверяют все имеющиеся на складе номенклатуры товаров, и выборочной, когда сверка остатков происходит частично (по некоторым товарным группам).

Тип проверки всегда указывается в приказе, инструкциях по инвентаризации и в соответствующих положениях учетной политики.

Выбор имущества для проверки можно делать автоматически – по заранее установленным критериям в учетной программе. Альтернативный вариант – делать выборку на основании профессионального суждения членов инвентаризационной комиссии. Например, ответственные сотрудники могут включить в перечень инвентаризируемых товаров, те ТМЦ, которые находятся на складе более одного года.

Важно отметить, что индивидуальные предприниматели по закону не обязаны проводить инвентаризацию, т. к. они не ведут обязательный бухгалтерский учет. Однако, они могут проводить ревизию товаров добровольно, в целях контроля фактического наличия товарно-материальных ценностей и управления остатками.

Организации обязаны проводить как минимум одну инвентаризацию (годовую), независимо от режима налогообложения, который они применяют.

Кроме обязательной ревизии, компании вправе проводить сверку остатков в добровольном порядке. Инициативная инвентаризация может быть плановой или вне графика, а также различаться по объему – можно инвентаризировать все имеющиеся товары или только некоторые группы ТМЦ.

Добровольные инвентаризации нужны для дополнительного промежуточного контроля за материальными ценностями компании. При этом порядок их проведения, сроки и перечень проверяемого имущества устанавливаются руководством компании.

Для упрощения сверки остатков на складах – обратитесь в компанию «Бизнес-легко!», мы поможем настроить складской учет в вашей компании

Этапы инвентаризации товаров

Проверку фактического наличия товаров в компании выполняют в три этапа: подготовка к ревизии, основной этап (проверка), фиксация результатов. На каждом из перечисленных этапов оформляются соответствующие документы.

При этом можно использовать унифицированные формы либо самостоятельно разработанные шаблоны документов (предварительно утвердив их в учетной политике).

Подготовка к ревизии

Перед началом ревизионных мероприятий составляется приказ по форме ИНВ-22 или по шаблону, разработанному на самом предприятии. Документ содержит детали проверки, ее объем, процесс и график проведения. Если речь идет о большом количестве товаров, можно проводить инвентаризацию для каждого склада или другого хранилища отдельно, поэтому для каждого склада могут быть созданы отдельные приказы.

Руководитель организации подписывает приказ о проведении ревизии и передает его председателю инвентаризационной комиссии. Для учета и контроля за проведением инвентаризации сведения о приказе заносятся в журнал ИНВ-23. Журнал необходим, когда инвентаризации подлежат несколько складов, так как он помогает организовать и консолидировать все связанные с ревизией данные.

Перед проведением проверки товаров у каждого лица, ответственного за эти ценности, берется расписка, которая подтверждает, что все входящие и исходящие документы, а также описи были переданы для отражения в бухгалтерском учете.

Перед проведением инвентаризации необходимо учитывать отпуска и отсутствие материально ответственных лиц по другим причинам. Они обязаны присутствовать при проверке лично. В противном случае итоги ревизии могут признать недействительными, и если будет выявлена недостача, взыскать ее с сотрудника не получится.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Основной этап инвентаризации

Фактическое наличие и количество товаров проверяется путем осмотра, измерения и подсчета на основе финансовых отчетов. Акты инвентаризации отражают реальное состояние и количество товаров. Документы должны быть составлены как минимум в двух экземплярах.

Для инвентаризации товаров используются типовые формы ИНВ-3 (для любых запасов) или ИНВ-4 (для отгруженных товаров). В качестве альтернативы организация может разработать свои документы с учетом особенностей активов, в которых будут представлены все существенные детали.

Опись можно заполнять ручным или машинным способом, но не должно быть никаких помарок или подчисток. Если были допущены ошибки, то эти записи должны быть зачеркнуты и над ними должна быть указана правильная информация. Все исправления нужно заверить всеми членами инвентаризационной комиссии, а также всеми материально ответственным лицом.

Необходимо записывать названия и количество проверяемых предметов, используя терминологию и единицы измерения, применяемые в бухгалтерском учете.

Не оставляйте пустых мест в унифицированных формах. Если таковые имеются, поставьте прочерки. Дополнительно сделайте отметку на последней странице описи, подтверждающую, что все товары были подсчитаны и определены итоги. Это должно быть заверено всеми, кто принимал участие в ревизии.

Завершение инвентаризации

Окончание контрольно-ревизионных мероприятий зависит от расхождений, которые выявлены между фактической информацией о товарах и данными бухгалтерского учета. Если сведения не совпадают – создаются сличительные ведомости. Эти документы формируются отдельно для товаров в собственности и отдельно для товаров, не попавших на баланс (например, переданного на хранение, комиссионного и т. д.).

Действия, предпринимаемые для учета любой недостачи, зависят от ее причины. Это могут быть естественные причины, ошибка, допущенная лицом, ответственным за сохранность товаров, или действие непреодолимой силы.

Информацию из сличительных ведомостей сводят в один регистр, что позволяет легче представить результаты инвентаризации. Для объединения данных используют типовую форму ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

В ведомости результатов отражают показатели инвентаризации различных видов товаров. Чтобы установить, по каким объектам инвентаризация выявлен избыток или недостача, предусмотрите колонки, обозначающие номер и название счета. Также может быть полезно включить другие колонки, например, название номенклатуры.

Если данные бухгалтерского учета и инвентаризации отличаются, руководство должно решить, что делать с расхождениями. Инвентаризационная комиссия должна представить руководителю отчет о результатах инвентаризации, включая инвентаризационные ведомости. По результатам рассмотрения документов оформляют приказ о дальнейших действиях.

Ответственность за ошибки в инвентаризации

Если инвентаризация товаров была проведена не по правилам либо оформлена с ошибками, то ее результаты могут быть признаны недостоверными. Выявить эти ошибки могут, например, в рамках аудиторской проверки.

По общему правилу ИФНС не имеет права оштрафовать компанию за непроведение инвентаризации, т. к. законодательно не предусмотрена ответственность за этот вид нарушений. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах.

Без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может не соответствовать фактическому положению дел. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам.

Чтобы исключить налоговые и аудиторские риски – автоматизируйте бухгалтерский учет вместе с компанией «Бизнес-легко!» провайдером сервиса СБИС. Учет любых бухгалтерских операций – в программе уже настроены схемы учета и шаблоны.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму: