Основные этапы заполнения декларации:

ДРУЗЬЯ

ДРУЗЬЯ

Если Вам необходимо срочно заполнить декларацию о плате пишите нам на почту mirecologa@yandex.ru

Заполнение декларации о плате за загрязнение окружающей среды (далее декларация о плате), в электронном виде, осуществляется только на сайте РПН, через «Личный кабинет природопользователя».

Информация, кому нужно подавать декларацию, в как орган и в какие сроки представлена в статье.

Общая информация по плате за загрязнение окружающей среды представлена в статье.

Для заполнения декларации о плате необходимо последовательно выполнить следующие шаги:

- Переходим на сайт РПН в личный кабинет природопользователя по ссылке https://lk.rpn.gov.ru и заходим под свей учетной записью. При отсутствии учетной записи, проходим процедуру регистрации (подробная инструкция).

- Добавляем организацию, заполняем основные поля и нажимаем кнопку «Добавить организацию». Подробно о добавлении организации описано в пошаговых инструкциях по заполнения 2ТП-Воздух, Отходы, Рекультивация, по этому в дальнейшем не будем отвлекаться на данный вопрос.

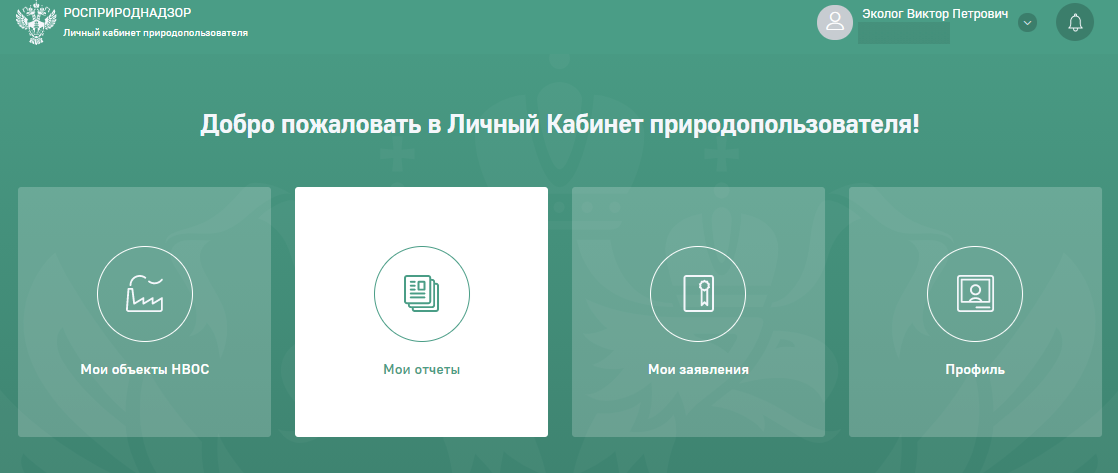

- В главном меню личного кабинета природопользователя нажимаем на кнопку «Мои отчеты».

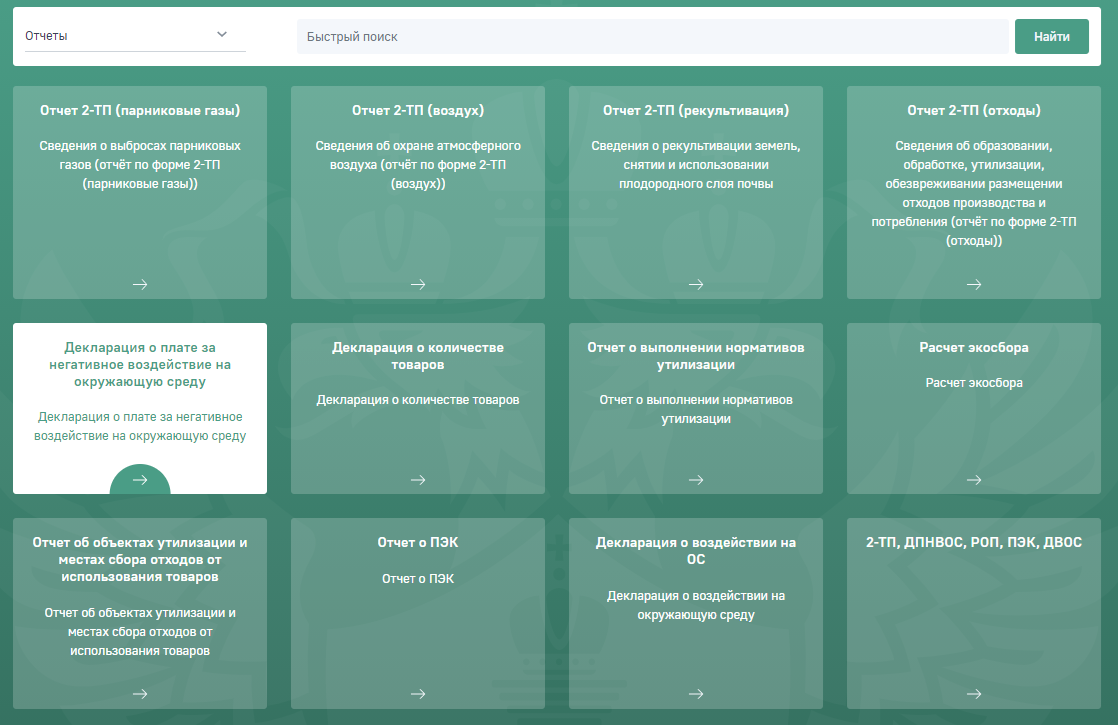

- В появившемся окне с перечнем уже созданных отчетов, нажимаем на кнопку в «Новый отчет». В открывшемся окне выбираем необходимый нам отчет «Декларация о плате за негативное воздействие на окружающую среду» и начинаем методично заполнять обязательные поля (выбираем регион и территориальный орган).

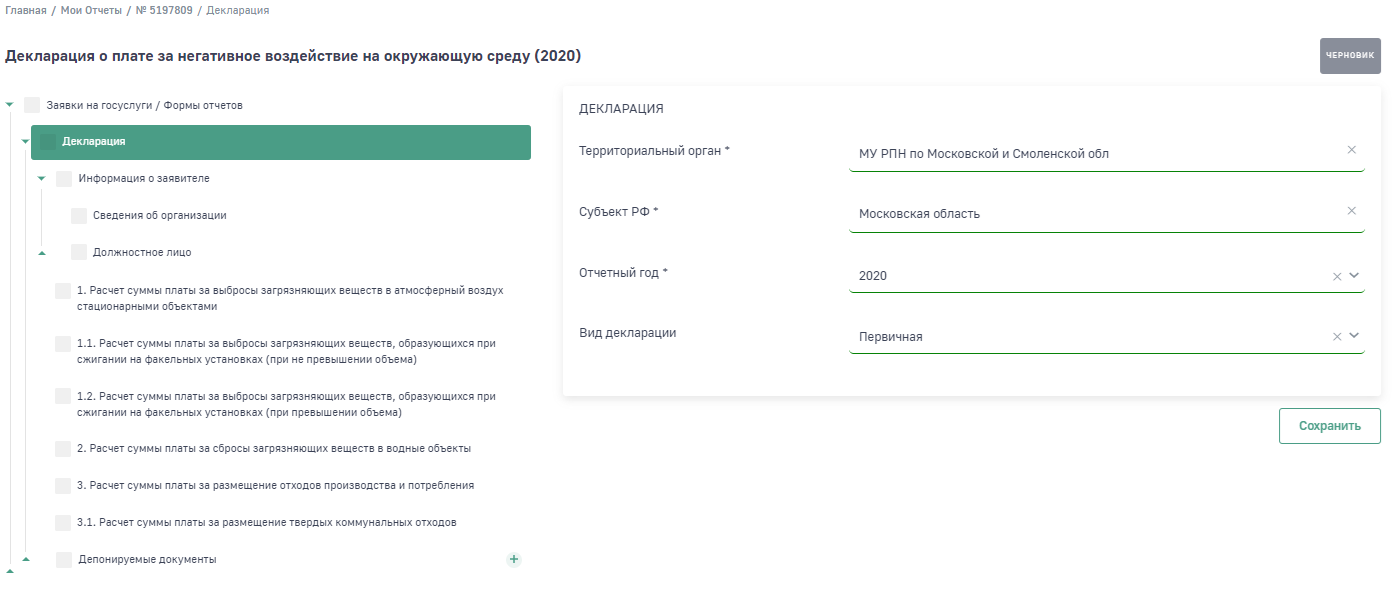

В разделе «Декларация», выбираем из выпадающих списков следующею информацию:

- территориальный орган РПН в который будет подаваться декларация о плате;

- субъект Российской федерации (выбираем свой регион);

- отчетный год (год за который мы сдам отчет);

- вид декларации (первичная, уточняющая).

После этого нажимаем кнопку «Сохранить».

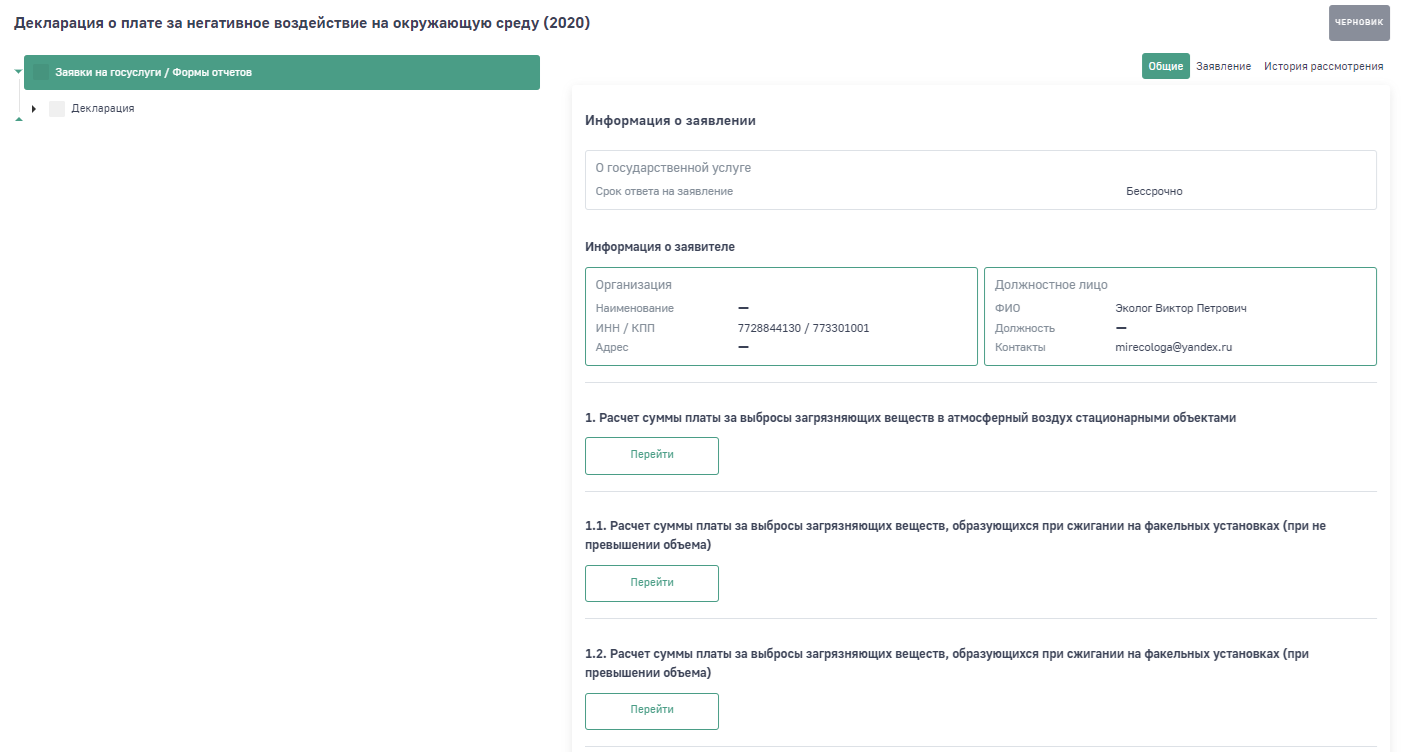

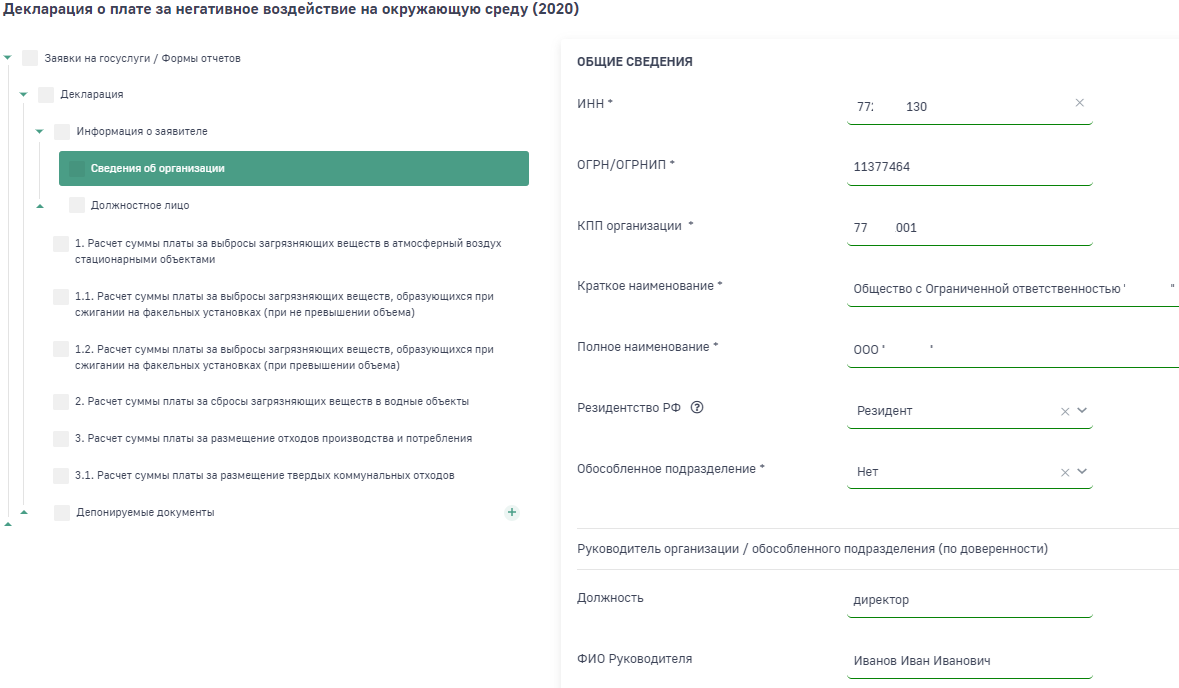

Заполнение раздела «Информация о заявителе»

Для начала заполнения формы отчета выберите в левой части экрана в древовидном меню раздел «Декларация». Откроется древовидное меню разделов декларации полностью и отобразятся поля раздела «Декларация».

Выбираем раздел «Информация о заявителе» и в появившихся с правой части полях заполняем информацию по предприятию (ИНН, ОГРН, КПП, Краткое наименование, Полное наименование, и т.п.). Также на данной странице заполняем информацию по руководителю предприятия, главному бухгалтеру и адресам организации. Я думаю пояснения здесь излишни.

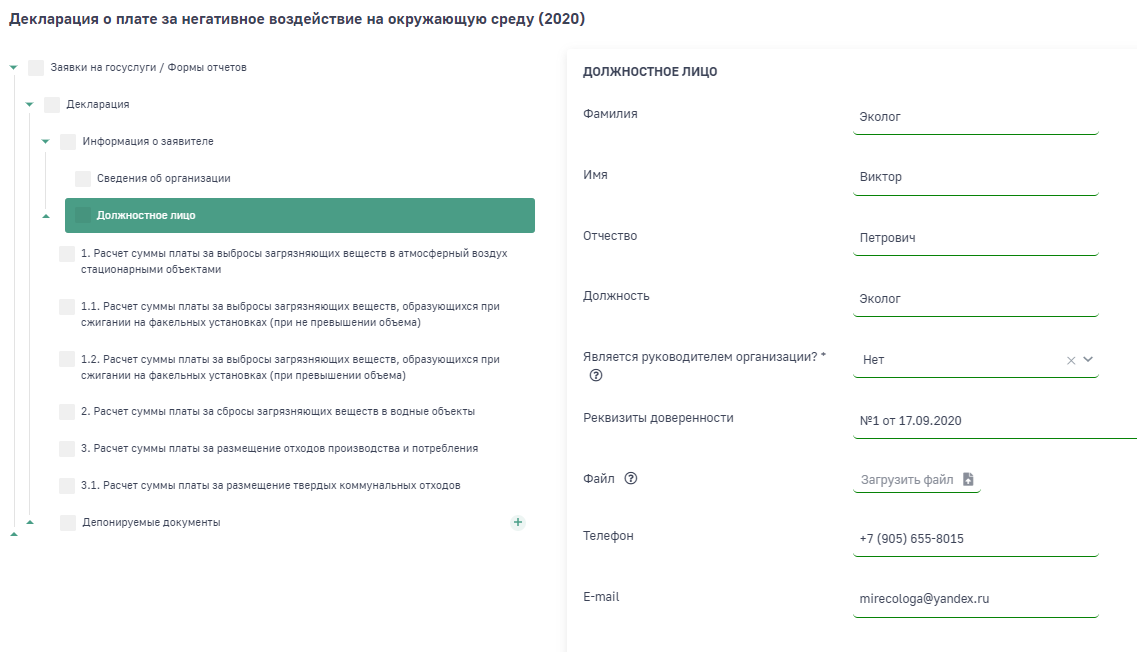

Перемещаясь далее по древовидной структуре отчета переходим в подраздел «Должностное лицо». В данной форме заполняется информация по должностному лицу ответственному за заполнение формы (ФИО, должность, контактная информация).

В начале марта компании должны сдать декларацию о плате за негативное воздействие на окружающую среду (НВОС). Форма декларации и порядок ее заполнения были изменены. Рассказываем, как правильно отчитаться о плате за НВОС в 2023 году.

Новая декларация о плате за НВОС

Для организаций и ИП в 2023 году была введена новая форма декларации о плате за негативное воздействие на окружающую среду. Новая форма утверждена приказом Минприроды от 21.09.2022 № 624 и вводится в действие с 1 марта 2023 года. В обновленной декларации появился новый раздел 3.2 «Расчет суммы платы за размещение, в том числе, складирование побочных продуктов производства, признанных отходами». Соответственно, в декларацию были добавлены и новые строки – 026, 124–126, 136, 146, 156 и 186, в которых теперь нужно отражать показатели платы за размещение побочных продуктов производства, признанных отходами.

Сдавать декларацию обязаны компании, вносящие плату за негативное воздействие на окружающую среду (НВОС). К числу таких компаний относятся организации и ИП, осуществляющие (ст.ст. 16 и 16.1 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды»):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- любую деятельность, в результате которой образуются отходы;

- хранение, захоронение отходов производства и потребления.

С 1 марта 2023 года в список компаний, обязанных вносить плату и представлять декларацию, будут включены организации и ИП, от хозяйственной деятельности которых образуются побочные продукты производства, признаваемые отходами (Федеральный закон от 14.07.2022 № 268-ФЗ).

Все перечисленные выше компании должны вносить плату за НВОС не позднее 1 марта и представлять декларацию о плате за НВОС не позднее 10 марта каждого года (ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Это крайние сроки – вносить плату и сдавать декларацию можно и раньше.

По какой форме сдавать декларацию о плате за НВОС за 2022 год

Введение в 2023 году обновленной декларации привело к многочисленным вопросам, по какой форме отчитываться за 2022 год – по новой или старой.

Отвечая на данный вопрос, Росприроднадзор пояснил, что форма представляемой за 2022 год декларации будет зависеть от момента ее представления. Крайний срок представления декларации о плате за НВОС за 2022 год – 10 марта 2023 года, но представить ее в Росприроднадзор компании могут и в феврале. В свою очередь, новая форма декларации начинает действовать только с 1 марта 2023 года. До указанного момента применяется прежняя форма декларации, установленная и введенная в действие приказом Минприроды от 10.12.2020 № 1043. Таким образом, если компания намерена отчитаться о внесенной плате за НВОС ранее 1 марта 2023 года, нужно представить в Росприроднадзор декларацию по форме, утв. приказом от 10.12.2020 №1043. Если декларацию хозяйствующий субъект представляет после 28 февраля 2023 года, то следует использовать форму, установленную приказом Минприроды от 21.09.2022 № 624. С точки зрения Росприроднадзора, в таких случаях представлять декларацию о плате за НВОС за 2022 год по старой форме уже нельзя.

Минприроды с такой позицией не согласно. В своем письме от 03.02.2023 № 19-44/4100 ведомство сообщило, что обновление формы декларации было обусловлено введением платы за НВОС в отношении побочных продуктов производства, признаваемых отходами. Соответствующие законодательные изменения вступают в силу только с 1 марта 2023 года и на правоотношения, возникшие в минувшем году, не распространяются. Так как декларация о плате за НВОС представляется за 2022 отчетный год, в котором еще не действовали указанные законодательные изменения, ее можно представлять по прежней форме, установленной приказом Минприроды от 10.12.2020 №1043. Нарушением представление декларации за 2022 год по старой форме Минприроды считать не будет.

Поскольку Росприроднадзор находится в ведении Минприроды, то при сдаче декларации за 2022 год следует руководствоваться именно позицией Минприроды. Поэтому представлять декларацию о плате за НВОС за прошедший год можно по старой форме, независимо от сроков сдачи.

Как представить декларацию о плате за НВОС в 2023 году

С учетом разъяснений Минприроды, представленных в письме от 03.02.2023 № 19-44/4100, декларацию о плате за НВОС за 2022 год можно направить в Росприроднадзор по старой форме, размещенной в настоящее время в «Личном кабинете природопользователя». Сведения о плате за размещение побочных продуктов производства, признанных отходами, в декларации за 2022 год не указываются.

К декларации необходимо приложить копии договоров на размещение отходов и журналы учета движения отходов за отчетный период. Если в 2022 году компания снизила величину платы за НВОС на затраты по финансированию природоохранных мероприятий и программ повышения экологической эффективности, нужно приложить к декларации перечень документов, подтверждающих такие затраты с указанием их реквизитов (номер, дата). Если декларация сдается через представителя, к ней необходимо приложить документ, который подтверждает полномочия данного лица (доверенность).

Декларация должна быть подписана простой электронной подписью. Датой ее представления считается дата отправки документа через личный кабинет.

В ходе проверки декларации Росприроднадзор может запросить у компании документы учета выбросов, сбросов загрязняющих веществ, отходов производства и потребления, подтверждающие определение платежной базы за отчетный период 2022 года. Копии указанных документов нужно представить в ведомство в течение 20 рабочих дней со дня получения соответствующего запроса. Их нужно также подписать простой электронной подписью руководителя организации или ИП.

Если компания не представит в Росприроднадзор декларацию о плате за НВОС за 2022 год либо представит ее позже 10 марта 2023 года, то ее могут привлечь к административной ответственности по ст. 8.5 КоАП РФ (сокрытие или искажение экологической информации).

Штраф по данной норме составляет для ИП и должностных лиц организаций от 3 000 до 6 000 рублей, а для самих организаций – от 20 000 до 80 000 рублей.

Декларация НВОС в 2023 г., посредством которой в службу по надзору за природопользованием сдается отчетность за 2022 год, имеет свои особенности составления и сдачи. Рассмотрим, в чем они заключаются.

Форма декларации НВОС за 2022 год

Декларация по НВОС — документ, оформляемый 1 раз по итогам года. Форма декларации по НВОС, представляемой в 2023 году за 2022 год, утверждена приказом Минприроды от 10.12.2020 № 1043 в ред. Приказа того же ведомства от 21.09.2022 № 624.

Скачать новый бланк декларации можно в КонсультантПлюс. Для этого достаточно получить пробный демо-доступ к справочно-правовой системе. Это бесплатно.

Новый формуляр обязателен к применению с 01.03.2023. До указанной даты действует Приказ № 1043.

Какие новшества в отношении декларации по НВОС вступили в силу с 15.01.2021, читайте здесь.

Рассмотрим порядок оформления декларации НВОС за 2022 год.

Помимо титульного листа и листа, с разбивкой по видам платы и отражающего процесс получения из рассчитанной суммы той ее величины, которая должна быть фактически уплачена плательщиком или возвращена ему, декларация включает в себя разделы для расчета платы, посвященные вычислению платежей:

- по выбросам в атмосферу от стационарных источников (раздел 1);

- по продуктам от сжигания или рассеивания попутного газа нефтяных месторождений в пределах допустимого его объема (раздел 1.1) и сверх этого объема (раздел 1.2);

- по сбросам в водные объекты (раздел 2);

- за размещение отходов, образующихся на объектах (раздел 3), размещаемых операторами (раздел 3.1), а также

размещение побочных продуктов производства, признанных отходами (раздел 3.2).

Каждый из перечисленных разделов заполняется при наличии у отчитывающегося лица оснований для этого.

Правила заполнения декларации подробно описаны в примечаниях к ее бланку и содержат:

- указания на лиц, обязанных заполнять каждый из разделов;

- источники сведений, из которых берется конкретная информация;

- описание особенностей отражения данных, вносимых в каждую из строк (граф) отчета;

- расчетные формулы;

- значения применяемых в расчете коэффициентов;

- соотношения, по которым возможна проверка корректности внесения данных в раздел.

Образец заполнения декларации о плате за негативное воздействие на окружающую среду за 2022 год есть в КонсультантПлюс. Скачайте образец, получив бесплатный пробный демо-доступ к системе:

Скачать бесплатно образец в КонсультантПлюс

Подробнее об исходных данных, участвующих в расчете платы за НВОС, читайте в этой статье.

Ставки платы за НВОС для отчета в 2022-2023 годах

Величину ставок, применяемых для расчета в 2022 году платы за НВОС за 2021 год, определяет постановление Правительства РФ от 13.09.2016 № 913 (в ред. постановления от 24.01.2020 № 39).

Ставки в этом документе разбиты на 3 группы по видам загрязняющих объектов:

- стационарных, производящих выбросы в атмосферу;

- осуществляющих сбросы в водные объекты;

- дающих отходы производства и потребления.

Для первых 2 видов значения ставок приведены применительно к наименованию конкретного загрязняющего вещества, а для отходов — с привязкой к классам опасности. Каждая ставка показана в 3 ее величинах.

Это же постановление по территориям и объектам, находящимся под особой охраной по федеральному законодательству, предписывает обязательность применения к приведенным значениям ставок повышающего коэффициента 2.

ОБРАТИТЕ ВНИМАНИЕ! При заполнении декларации за 2022 год используйте ставки платы за 2018 год с использованием дополнительного коэффициента 1,19 (Постановление Правительства РФ от 01.03.2022 № 274). А ставка платы за НВОС по твердым коммунальным отходам «заморожена» на отметке 95 руб. до конца 2023 года (постановление Правительства от 16.02.2019 № 156).

Сроки отчетности по НВОС-2022 и особенности ее подачи

Сдать декларацию в орган федеральной службы, осуществляющей надзор за природопользованием, нужно не позднее 10 марта года, идущего вслед за отчетным (п. 8 ст. 16.4 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ).

Для декларации по НВОС перенос срока в связи с выходными и праздничными днями не предусмотрен. В 2023 году 10 марта — рабочая пятница. Поэтому отчитаться за 2022 год нужно не позднее окончательного срока — 10.03.2023.

Предпочтительным для принимающего отчетность органа способом ее подачи является электронный (пп. 4, 5, 6 приложения № 1 к приказу Минприроды России от 10.12.2020 № 1043 в последней редакции). Представление на бумаге допускается только, если размер платы, начисленной за предшествующий год, не превышает 25 тыс. руб. (но здесь обязательна параллельная подача данных на электронном носителе).

Бумажную декларацию подают в территориальный орган федеральной службы, осуществляющей надзор за природопользованием, по месту учета объекта (или нескольких объектов), в отношении которого составляется отчетность. Если объект попадает на территорию разных субъектов РФ, то оформляются разные декларации (для каждого из регионов).

Эксперты КонсультантПлюс разъяснили, как правильно рассчитать плату за негативное воздействие на окружающую среду. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали сумму платежа. Если доступа нет, получите пробный онлайн-доступ к правовой системе и бесплатно переходите к расчетному примеру.

Дата приема декларации зависит от способа ее сдачи. Ею будет считаться:

- при электронной отправке — дата регистрации отчета в принимающем органе;

- при сдаче бумажного варианта, принесенного в принимающий орган, — дата проставленной отметки о получении.

К декларации прилагают:

- список документов по расходам на снижение НВОС, дающим право на корректировку размера платы;

- документ, подтверждающий полномочия лица, подписывающего или представляющего декларацию, если это делается представителем.

До истечения срока, определенного как крайний для подачи декларации, допускается подача ее уточненного варианта, если в представленных сведениях самостоятельно обнаружены ошибки.

Итоги

Декларацию по платежам за НВОС за 2022 год сдают на бланке из приказа Минприроды от 10.12.2020 № 1043 до 28 февраля 2023 г. и на бланке в ред. Приказа № 624 после указанной даты в срок до 10.03.2023. При этом расчеты платы нужно осуществлять по изменившимся ставкам. Отчетность проверяющий орган предпочитает получать электронно.

Ключевые темы: расчет и внесение платы за НВОС, заполнение декларации в Личном кабинете природопользователя, авансовые платежи.

Внесение платы за НВОС

Лица, обязанные вносить плату

Плату за негативное воздействие на окружающую среду[1] обязаны вносить юридические лица и индивидуальные предприниматели, осуществляющие на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ хозяйственную и (или) иную деятельность, оказывающую НВОС[2], за исключением юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории (ст. 16.1 Закона № 7-ФЗ[3]).

Расчет платы

Для расчета платы за НВОС, как правило, заполняется декларация о плате за НВОС (далее — декларация).

При расчете платы для объектов разных категорий необходимо учитывать количество объектов НВОС в организации. Например, если в организации осуществляется деятельность на нескольких объектах НВОС и все они IV категории, то плата за НВОС не исчисляется. Если в организации деятельность осуществляется на объектах НВОС разных категорий: например, есть три объекта IV категории и один объект I, II или III или один объект III и один объект IV категории и т.д., то плата вносится за все объекты, включая объекты IV категории.

Сроки и реквизиты для внесения платы

Отчетным периодом платы за НВОС является один календарный год. Внесение платы за НВОС осуществляются не позднее 1 марта года, следующего за отчетным периодом.

Внесение платы за НВОС осуществляется на специализированные счета органов федерального казначейства по реквизитам, размещенным на сайтах органов территориального надзора. Чтобы произвести плату за НВОС верно, необходимо внимательно сверять реквизиты и внести плату в надлежащий орган Росприроднадзора во избежание возможной задолженности.

При заполнении декларации также важно учитывать тот факт, что плата за НВОС должна осуществляться по месту нахождения источника НВОС. Таким образом, для стационарного источника выброса в декларации нужно указывать код ОКТМО[4] муниципального округа, на территории которого находится объект НВОС.

К сведению

В случае расчета платы при размещении отходов производства и потребления код ОКТМО указывается в зависимости от того, на территории какого округа расположен объект размещения отходов, т.е. полигон.

Декларация о плате за НВОС

Расчет платы за НВОС осуществляется по форме, утвержденной Приказом Минприроды России от 10.12.2020 № 1043[5]. Ее обязаны подавать лица, которые вносят плату за НВОС не позднее 10 марта года, следующего за отчетным периодом. Декларация предоставляется в Федеральную службу по надзору в сфере природопользования и ее территориальные органы.

Куда подается? Декларацию нужно предоставить в тот же надзорный орган, куда осуществляется плата за НВОС.

Далее рассмотрим, сколько нужно подавать деклараций, если в организации действует несколько объектов НВОС; кто и в каком виде должен подать декларацию. Также приведем подробный алгоритм заполнения декларации в личном кабинете природопользователя; объясним, что такое авансовые платежи; расскажем о новой форме декларации.

[1] Далее — НВОС.

[2] Далее — лица, обязанные вносить плату.

[3] Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (в ред. от 14.07.2022).

[4] Общероссийский классификатор территорий муниципальных образований.

[5] Утратит силу 28.02.2023; далее — Приказ № 1043.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник эколога» № 2, 2023.

/

/

/

Декларация о плате за негативное воздействие на окружающую среду (НВОС)

Декларация о плате за негативное воздействие на окружающую среду (НВОС)

Ежегодно до 10 марта природопользователи должны отчитываться за негативное воздействие (выбросы, сбросы, отходы) предоставлением декларации о плате за НВОС. В статье разбираем, кому требуется платить за НВОС и сдавать декларацию, каков порядок внесения платы и что делать в случае переплаты, нужно ли использовать новую форму декларации о плате за НВОС за отчетный 2022 год и на что обратить внимание при ее заполнении и предоставлении, а также приводим наиболее частые ошибки, которые возникают при сдаче отчетности.

Юлия Кириллова

Редактор EcoStandard.journal

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Кто обязан вносить плату за НВОС

Платность природопользования установлена статьей 3 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее — Федеральный закон от 10.01.2002 № 7-ФЗ).

Плата за негативное воздействие на окружающую среду (далее — НВОС) согласно статье 16 Федерального закона от 10.01.2002 № 7-ФЗ вносится за:

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления (размещение отходов).

Плательщиками за НВОС являются юридические лица и индивидуальные предприниматели, осуществляющие деятельность, которая оказывает негативное воздействие на окружающую среду.

Плату за НВОС не вносят хозяйствующие субъекты, осуществляющие деятельность исключительно на объектах IV категории.

О категорировании объектов НВОС в разных регионах России — в нашей статье.

При размещении отходов плательщики за НВОС делятся на две группы с учетом того, относятся отходы к ТКО или нет.

| При размещении отходов, которые не относятся к ТКО | При размещении ТКО |

|---|---|

| Хозяйствующие субъекты, в ходе деятельности которых образовались отходы | Региональные операторы или операторы по обращению с ТКО, осуществляющие деятельность по их размещению |

Плата за НВОС, зачисленная в государственный бюджет, направляется (согласно статье 16.6 Федерального закона от 10.01.2002 № 7-ФЗ):

- на выявление и оценку объектов накопленного вреда окружающей среде;

- на организацию работ по ликвидации накопленного вреда;

- на иные мероприятия по снижению НВОС, сохранению и восстановлению природной среды, рациональному использованию природных ресурсов, обеспечению экологической безопасности, если на территории субъекта РФ (муниципального образования) объекты накопленного вреда отсутствуют.

Как платить за НВОС

Платежная база для исчисления

Платежной базой для исчисления платы за НВОС по итогам отчетного периода является объем или масса:

- выбросов загрязняющих веществ,

- сбросов загрязняющих веществ,

- размещенных в отчетном периоде отходов производства и потребления.

Платежная база определяется плательщиками за НВОС лицами самостоятельно на основе данных производственного экологического контроля:

- для каждого стационарного источника, фактически использовавшегося в отчетный период,

- в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, утвержденный распоряжением Правительства РФ от 08.07.2015 № 1316-р,

- в отношении каждого класса опасности отходов производства и потребления.

О новых требованиях к содержанию программы производственного экологического контроля рассказываем в статье.

При определении платежной базы учитываются:

- объем и (или) масса выбросов в пределах нормативов допустимых выбросов (далее — НДВ), временно разрешенных выбросов (далее — ВРВ), превышающие такие нормативы, выбросы (включая аварийные), технологические нормативы;

- объем и (или) масса сбросов в пределах нормативов допустимых сбросов (далее — НДС), временно разрешенных сбросов (далее — ВРС), превышающие такие нормативы, сбросы (включая аварийные), технологические нормативы,

- лимиты на размещение отходов и их превышение.

Исчисление платы за НВОС

Плата за НВОС по итогам отчетного периода исчисляется лицами, обязанными вносить плату, самостоятельно. Для этого:

- Определяется платежная база — фактические объемы и (или) масса выбросов, сбросов, размещенных отходов по каждому загрязняющему веществу, по классу опасности отходов;

- Величины платежной базы умножаются на соответствующие ставки платы, установленные на 2018 год, с использованием коэффициента индексации 1,19 и других коэффициентов, определенных статьей 16.3 Федерального закона от 10.01.2002 № 7-ФЗ);

- Полученные величины суммируются.

- Если в течение годы перечислялись аваносовые платежи за НВОС, они вычитаются из итоговой годовой суммы.

Из суммы платы за НВОС вычитаются затраты на фактически реализованные (с наличием документального подтверждения) мероприятия по снижению НВОС, в пределах исчисленной платы за НВОС раздельно в отношении каждого загрязняющего вещества, класса опасности отходов. Перечень таких мероприятий установлен пунктом 4 статьи 17 Федерального закона от 10.01.2002 № 7-ФЗ.

Если затраты на реализацию мероприятий по снижению НВОС не учтены при исчислении платы за НВОС в отчетном периоде, их можно учесть в последующие отчетные периоды. Однако, сделать это можно в течение срока выполнения плана мероприятий по охране окружающей среды (далее — ООС) или программы повышения экологической эффективности.

В целях стимулирования хозяйствующих субъектов к проведению мероприятий по снижению негативного воздействия и внедрению наилучших доступных технологий (далее — НДТ) при исчислении платы за НВОС к ставкам платы применяются следующие коэффициенты:

| Объем или масса | Условие | Коэффициент |

|---|---|---|

| Выбросы, сбросы загрязняющих веществ | В пределах технологических нормативов после внедрения НДТ на объекте НВОС | 0 |

| Отходы производства и потребления | Отходы, подлежащие накоплению, фактически утилизированы с момента образования в собственном производстве в соответствии с технологическим регламентом или переданы для утилизации в течение установленного законодательством срока | 0 |

| Выбросы, сбросы загрязняющих веществ | В пределах НДВ, НДС | 1 |

| Отходы производства и потребления | Размещены в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, утилизации, обезвреживании, о размещении отходов | 1 |

| Выбросы, сбросы загрязняющих веществ | В пределах ВРВ, ВРС; Объем/ масса выбросов, сбросов превышает установленные для объектов III категории НДВ, НДС | 25 |

| Отходы производства и потребления | Размещены с превышением установленных лимитов на их размещение либо указанных в декларации о воздействии на окружающую среду, а также в отчетности об образовании, утилизации, обезвреживании, о размещении отходов | 25 |

| Выбросы, сбросы загрязняющих веществ | Превышают установленные для объектов I категории такие объем или массу; Превышают указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу | 100 |

В целях стимулирования хозяйствующих субъектов к проведению мероприятий по снижению негативного воздействия при исчислении платы за НВОС при размещении отходов к ставкам платы применяются следующие коэффициенты:

| Отходы | Условие | Коэффициент |

|---|---|---|

| Отходы V класса опасности добывающей промышленности | При размещении отходов посредством закладки искусственно созданных полостей в горных породах при рекультивации земель и почвенного покрова | 0 |

| Отходы недропользования | При размещении отходов из них осуществляется добыча полезных ископаемых и полезных компонентов | 0 |

| Отходы производства и потребления | При размещении отходов, которые образовались в собственном производстве, в пределах установленных лимитов на их размещение | 0,3 |

| Отходы IV, V классов опасности | При размещении отходов, если они образовались при утилизации ранее размещенных отходов перерабатывающей и добывающей промышленности | 0,5 |

| Отходы III класса опасности | При размещении отходов, если они образовались в процессе обезвреживания отходов II класса опасности | 0,67 |

| Отходы IV класса опасности | При размещении отходов, если они образовались в процессе обезвреживания отходов III класса опасности | 0,49 |

| Отходы IV класса опасности | При размещении отходов, если они образовались в процессе обезвреживания отходов II класса опасности | 0,33 |

Если отходы производства и потребления размещены на объектах размещения отходов, исключающих НВОС и определяемых в соответствии с законодательством РФ в области обращения с отходами, плата за размещение отходов производства и потребления не взимается.

Внесение платы

Плата за НВОС вносится по реквизитам территориального органа Росприроднадзора:

- за выбросы, сбросы загрязняющих веществ по месту нахождения стационарного источника;

- за размещение отходов производства — по месту нахождения объекта размещения отходов производства и потребления.

Лица, обязанные вносить плату (за исключением МСП), вносят квартальные авансовые платежи (кроме четвертого квартала). Они могут выбрать один из способов определения размера квартального авансового платежа для каждого вида НВОС:

- в размере ¼ платы за НВОС за предыдущий год (с учетом корректировки размера платы в соответствии с пунктами 10 — 12.1 статьи 16.3 Федерального закона от 10.01.2002 № 7-ФЗ);

- в размере ¼ платы за НВОС, которая определена исходя из объема или массы выбросов и сбросов в пределах НДВ и НДС, ВРВ и ВРС, лимитов на размещение отходов;

- в размере, определенном путем умножения платежной базы, которая определена на основе данных ПЭК об объеме или о массе выбросов, сбросов, размещенных отходов в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за НВОС с применением коэффициентов, установленных статьей 16.3 Федерального закона от 10.01.2002 № 7-ФЗ.

| 1-й авансовый платеж | до 20 апреля |

| 2-й авансовый платеж | до 20 июля |

| 3-й авансовый платеж | до 20 октября |

Переплата за НВОС

Приказом Росприроднадзора от 20.06.2019 № 334 определен порядок зачета и возврата сумм излишне уплаченной (взысканной) платы за НВОС.

При переплате за НВОС излишне уплаченная сумма (согласно) может быть:

- возвращена на счет предприятия (для этого нужно заполнить заявление о возврате сумм излишне уплаченной платы за НВОС);

- зачтена в счет будущих отчетных периодов (для этого нужно заполнить заявление о зачете сумм излишне уплаченной платы за НВОС в счет одного или нескольких будущих отчетных периодов).

К заявлению о возврате или зачете суммы необходимо приложить акт сверки расчетов, подписанный без разногласий территориальным органом Росприроднадзора и плательщиком НВОС.

Заявление может быть подано:

- в электронном виде с использованием простой электронной подписи (далее — ЭЦП);

- на бумажном носителе лично или посредством почтового отправления (с описью вложения и уведомлением о вручении).

Краткая памятка о плате за НВОС

| Наименование платежа Плата за негативное воздействие на окружающую среду |

Куда вносится Территориальный орган Росприроднадзора, на территории которого оказывается негативное воздействие |

| НПА Статьи 16-16.5 Федерального закона от 10.01.2002 № 7-ФЗ |

Срок внесения до 1 марта |

| Кто вносит плату Хозяйствующие субъекты, осуществляющие деятельность на объектах НВОС (если деятельность ведется исключительно на объектах IV категории, плата не вносится):

|

Как вносится На реквизиты территориального органа Росприроднадзора или природоохранный орган исполнительной власти субъекта РФ |

Расчет платежа за НВОС производится в декларации о плате за НВОС.

Какую форму декларации о плате за НВОС использовать

Декларацию о плате за НВОС должны предоставлять хозяйствующие субъекты, обязанные вносить плату за НВОС.

Декларация формируется путем использования электронных сервисов, в том числе предоставляемых Росприроднадзором.

Форма декларации о плате за НВОС утверждена приказом Минприроды России от 10.12.2020 № 1043. Однако с 01.03.2023 устанавливается новая форма декларации в соответствии с приказом Минприроды России от 21.09.2022 № 624. В новой форме предусмотрены строки для отражения показателей платы за размещение побочных продуктов производства, признанных отходами.

Какой формой пользоваться при предоставлении декларации о плате за НВОС за 2022 год? Согласно письму Минприроды, допустимо представлять декларацию о плате за данный отчетный год по форме, функционирующей в настоящее время в Личном кабинете природопользователя (далее — ЛКП), поскольку декларация о плате представляется за 2022 отчетный год, в котором еще не действовали нормы Федерального закона от 14.07.2022 № 268-ФЗ «О внесении изменений в Федеральный закон „Об отходах производства и потребления“ и отдельные законодательные акты Российской Федерации».

Как заполнить форму декларации о плате за НВОС

- В декларации все числовые показатели, кроме ИНН и КПП, указываются путем заполнения ячеек, начиная с наименьшего разряда числа, справа налево, в пустых ячейках нули не указываются.

Суммы платы указываются в рублях с точностью до одной сотой. Если третий знак после запятой больше или равен 5, то производится округление (вторая цифра после запятой увеличивается на 1). Если третий знак после запятой меньше 5, то вторая цифра после запятой не изменяется.

- Раздел «Расчет суммы платы, подлежащей внесению в бюджет» заполняется по каждому муниципальному образованию отдельно. При заполнении необходимо указать порядковый номер страницы.

- Раздел «Информация об авансовых платежах, подлежащих внесению в бюджеты бюджетной системы Российской Федерации» включает в себя информацию о выбранном способе определения размера квартального авансового платежа на год, следующий за отчетным периодом, по каждому виду и объекту НВОС. Данный лист заполняется по каждому муниципальному образованию отдельно. При заполнении необходимо указать порядковый номер страницы.

- Раздел 1 заполняется лицами, осуществляющими выбросы загрязняющих веществ в атмосферный воздух от стационарных источников, по каждому стационарному источнику объекта НВОС. При заполнении Раздела 1 указываются:

- категория, наименование, код, адрес места нахождения объекта НВОС, согласно свидетельству о постановке на госучет;

- номер, дата выдачи и срок действия КЭР либо дата представления и номер декларации НВОС, отчета.

- Раздел 1.1 заполняется лицами, у которых имеются выбросы от источников сжигания и (или) рассеивания попутного нефтяного газа, которые не превышают объем, соответствующий предельно допустимому значению показателя сжигания на факельных установках и (или) рассеивания попутного нефтяного газа.

В разделе, в частности, указываются метод расчета показателя сжигания и (или) рассеивания попутного нефтяного газа, объемы добычи, сжигания, использования попутного нефтяного газа, технологические потери и уровень использования попутного нефтяного газа.

- Раздел 1.2 заполняется лицами, осуществляющими выбросы загрязняющих веществ при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа в объемах, которые превышают предельно допустимое значение показателя сжигания (Zпр), либо при отсутствии средств измерений по каждому стационарному источнику (факельной установке, установке рассеивания) объекта НВОС.

- Раздел 2 заполняется лицами, имеющими источники сбросов загрязняющих веществ в водные объекты, по каждому выпуску объекта НВОС. При заполнении раздела указываются:

- категория, наименование, код, адрес нахождения объекта НВОС согласно свидетельству о постановке на государственный учет;

- номер, дата выдачи и срок действия КЭР либо дата представления и номер декларации НВОС, отчета.

- Раздел 3 заполняется по каждому объекту размещения отходов отдельно.

Региональными операторами и операторами по обращению с ТКО, осуществляющими деятельность по их размещению, данный раздел заполняется в отношении отходов, образовавшихся в собственном производстве, не относящихся к ТКО.

Если отходы размещены на объектах размещения отходов, не принадлежащих лицу, обязанному вносить плату, данный раздел заполняется исходя из того, на каких объектах размещаются отходы.

Все операции с отходами отражаются в расчетах за тот отчетный период, в котором данная операция была отражена в материалах учета в области обращения с отходами.

- Раздел 3.1 заполняется региональными операторами и операторами по обращению с ТКО, осуществляющими деятельность по их размещению, по каждому объекту НВОС, объекту размещения отходов отдельно.

Данные в декларации округляются до количества знаков, соответствующего знакам в разрешении на выброс.

Суммы платы указываются в рублях с точностью до одной сотой.

К декларации о плате прилагаются следующие документы (при представлении декларации в электронном виде прикладываются скан-копии):

- Документ, подтверждающий полномочия лица, действующего от имени лица, обязанного вносить плату, на подписание и (или) представление декларации о плате, — в случае, если она подписывается и (или) представляется уполномоченным представителем;

- Перечень документов, подтверждающих расходы на финансирование в отчетном периоде мероприятий по снижению НВОС, включенных в планы мероприятий по ООС или программы повышения экологической эффективности, и мероприятий по использованию и утилизации попутного нефтяного газа с указанием их реквизитов (номер, дата) — в случае, если в отчетном году были осуществлены корректировка размера платы;

- Копии договоров на размещение отходов;

- Журналы учета движения отходов за отчетный период.

Особенности предоставления декларации

Декларация о плате за НВОС может предоставляться двумя способами:

- В форме электронного документа, подписанного ЭЦП через ЛКП;

- На бумажном носителе:

- непосредственно,

- в виде почтового отправления с описью вложения и уведомлением о вручении.

Если декларация предоставляется на бумажном носителе, она должна быть пронумерована, прошнурована и скреплена печатью юридического лица либо индивидуального предпринимателя (при ее наличии).

Декларация имеет сквозную нумерацию страниц, начиная с титульного листа.

При представлении декларации о плате в форме электронного документа, подписанного ЭЦП, представление ее на бумажном носителе не требуется.

Если у плательщиков НВОС годовой размер платы за предыдущий отчетный период равен или меньше 25 000 рублей, они вправе представлять декларацию на бумажном носителе в одном экземпляре с обязательным представлением копии через ЛКП.

Бывают ситуации, когда объекты НВОС, объекты размещения отходов находятся на территории двух и более субъектов. В таком случае по каждому субъекту представляется отдельная декларация о плате за НВОС.

Если же на территории одного субъекта расположено несколько объектов НВОС, объектов размещения отходов, то представляется одна декларация.

Дата представления декларации

Датой представления декларации о плате считается:

- Если декларация представлена через ЛКП — дата отправки декларации;

- Если декларация представлена на бумажном носителе:

- отметка территориального органа Росприроднадзора о получении декларации с указанием даты, проставляемой на бумажном носителе, или

- дата почтового отправления.

Представление уточненной декларации о плате за НВОС

Плательщики за НВОС в течение 3 лет после представления первичной декларации вправе представить уточненную декларацию за данный отчетный год (пункт 11 Порядка предоставления декларации о плате за НВОС) в случае:

- недостоверных сведений;

- неполноты отражения сведений;

- ошибок, приводящих к занижению или завышению суммы платы за НВОС, подлежащей внесению.

Краткая памятка о декларации о плате за НВОС

| Наименование отчетности Годовая отчетность по негативному воздействию на окружающую среду (отходы, выбросы, сбросы) |

Куда предоставляется

|

| НПА Приказ Минприроды России от 10.12.2020 № 1043 | Срок сдачидо 10 марта |

| Кто предоставляет Хозяйствующие субъекты, осуществляющие деятельность на объектах НВОС (если деятельность ведется исключительно на объектах IV категории, декларация не предоставляется), т.е. все плательщики за НВОС | Как предоставляется

|

Наиболее частые ошибки при сдаче декларации

- Предоставление декларации о плате за НВОС от отдельных структурных подразделений, которые не являются юридическими лицами;

- Не заполняются номера и категории объектов НВОС;

- Включение в декларацию о плате за НВОС чужих субъектов (поскольку декларация должна быть представлена по каждому субъекту от юридического лица);

- Предоставление декларации без ЭЦП при условии превышения платежей за прошлый год в сумме 25 тысяч рублей;

- Указание неправильного статуса декларации;

- Не прикладываются приложения (журнал движения отходов, договоры на размещение отходов);

- Заполняется раздел 3.1 декларации природопользователями, которые не являются региональными операторами или операторами по обращению с ТКО, осуществляющими деятельность по их размещению (полигоны);

- Заполняются разделы 1.1. и 1.2 природопользователями, которые не имеют выбросы при сжигании попутного газа, и факельных установок;

- Использование расчетов НДВ вместо разрешительного документа;

- Указание неверного срока действия разрешительной документации;

- Необоснованно применяются (или не применяются) дополнительные коэффициенты.

Административная ответственность, пени

Невнесение или неполное внесение платы за НВОС

В соответствии с пунктом 7 статьи 16.4 Федерального закона от 10.01.2002 № 7-ФЗ за несвоевременное или неполное внесение платы за НВОС предусмотрена уплата пеней в размере 1/300 ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере 2/10 процента за каждый день просрочки.

Пени начисляются за каждый календарный день просрочки внесения платы за НВОС, в том числе квартальных авансовых платежей.

За невнесение в установленные сроки платы за НВОС предусмотрены штрафы (статья 8.41 КоАП РФ):

- для должностных лиц — от 3 000 до 6 000 рублей,

- для юридических лиц — от 50 000 до 100 000 рублей.

Нарушение порядка сдачи декларации о плате за НВОС

За сокрытие, умышленное искажение или несвоевременное сообщение полной и достоверной информации, содержащейся в декларации о плате за НВОС предусмотрены штрафы (статья 8.5 КоАП РФ):

- для должностных лиц — от 3 000 до 6 000 рублей,

- для юридических лиц — от 20 000 до 80 000 рублей.

Чтобы ничего не пропустить, подпишитесь на наш дайджест. Каждый понедельник, среду и пятницу делимся подборками самых интересных материалов по охране труда, экологической безопасности и ESG.

Нажав кнопку, вы даете согласие на обработку

персональных данных и соглашаетесь

с политикой конфиденциальности