Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

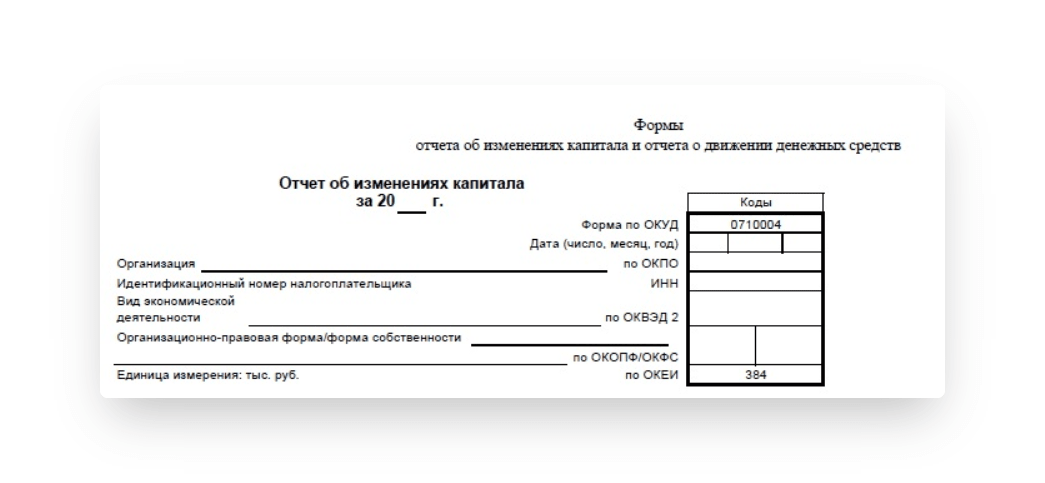

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

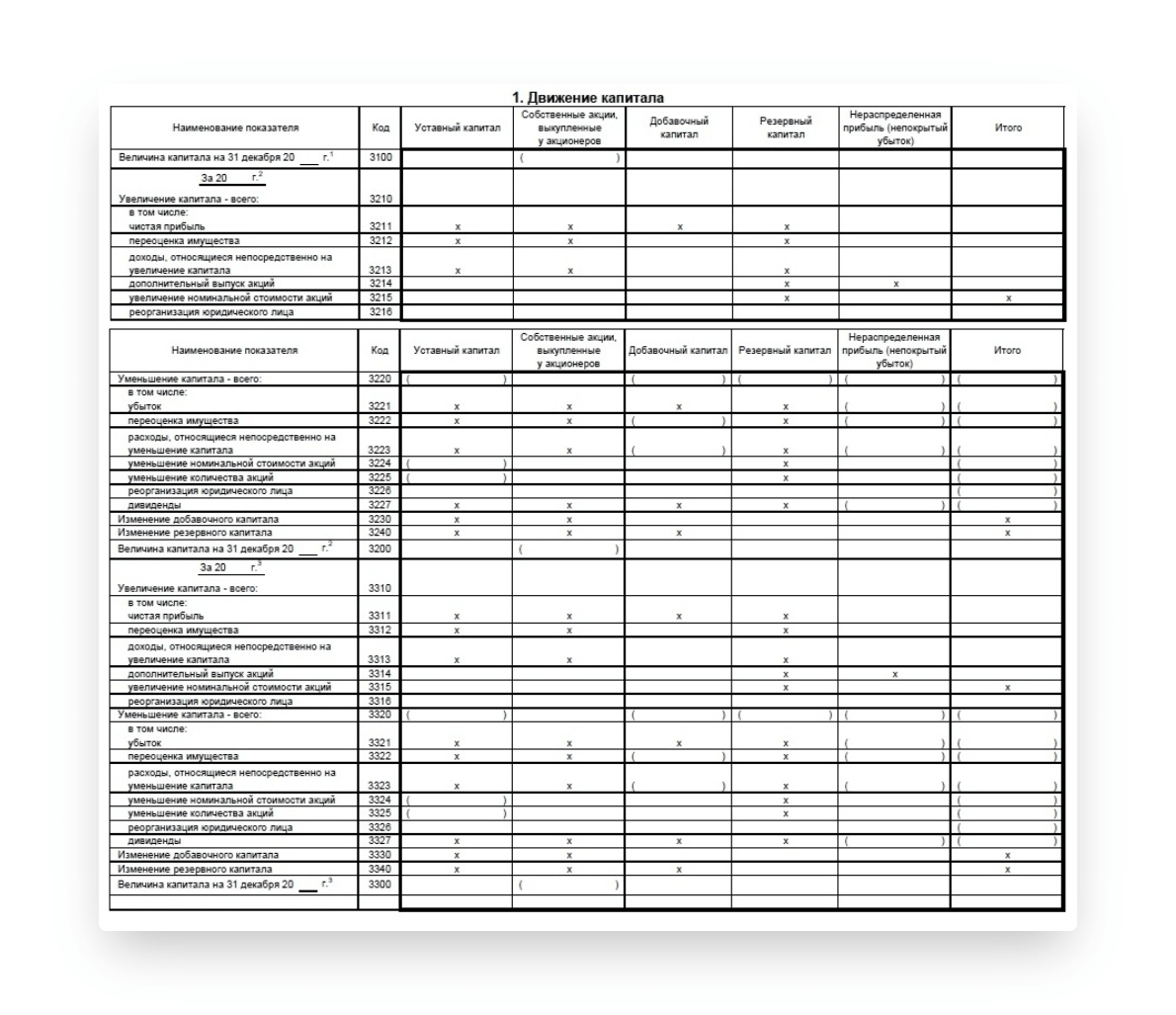

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

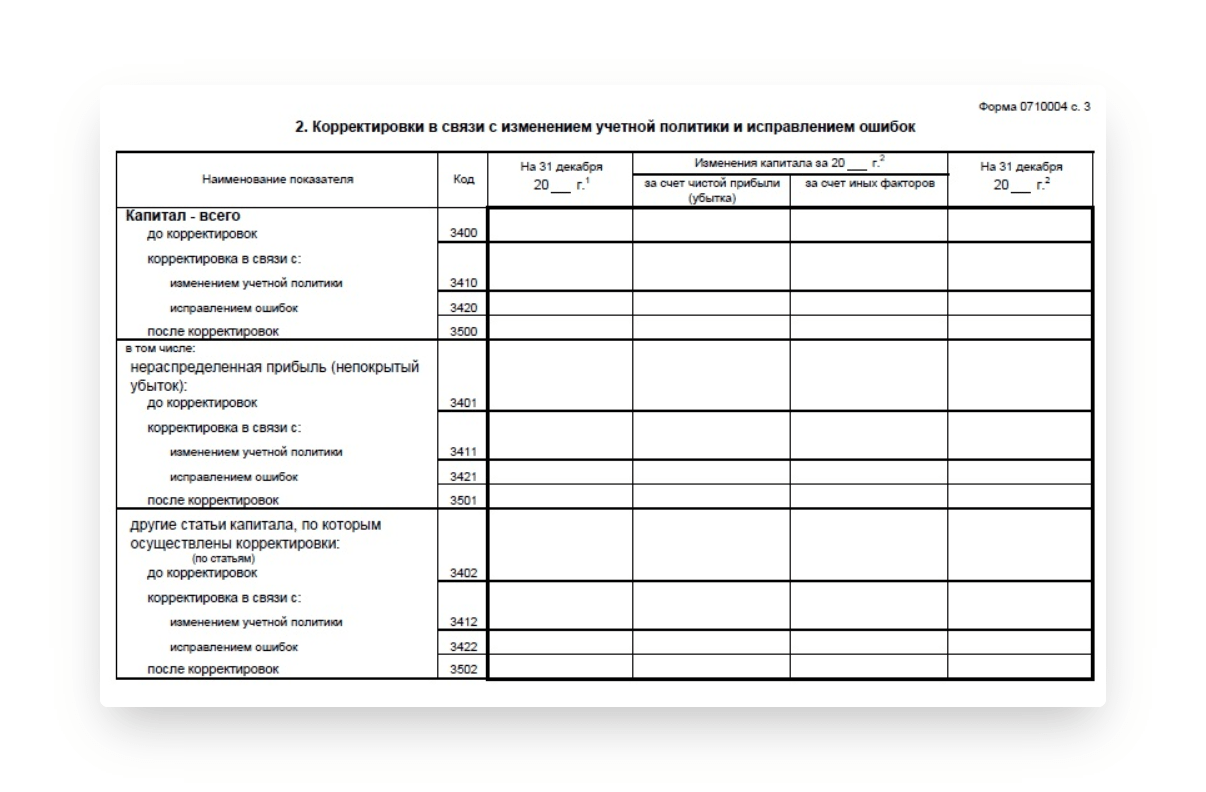

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

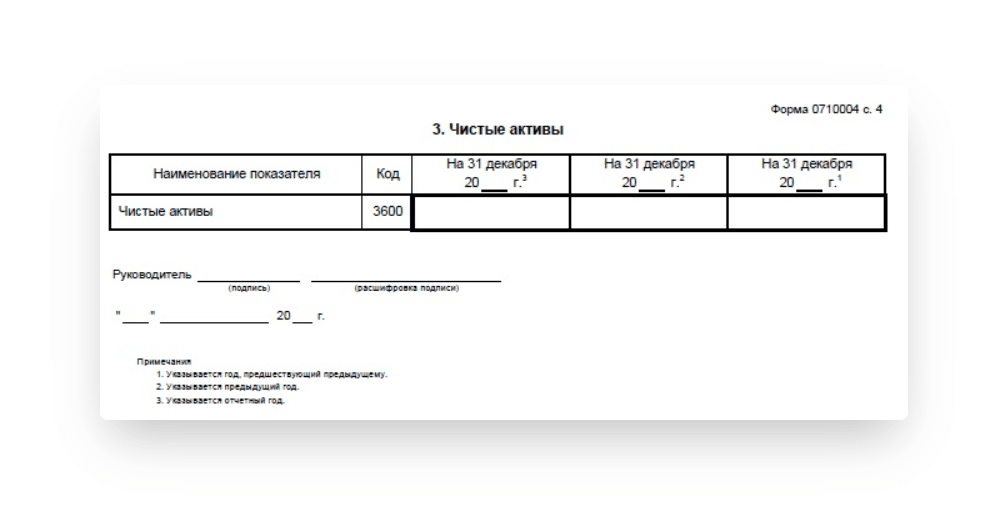

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса. Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

- графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники. Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

- в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли. Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

- графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

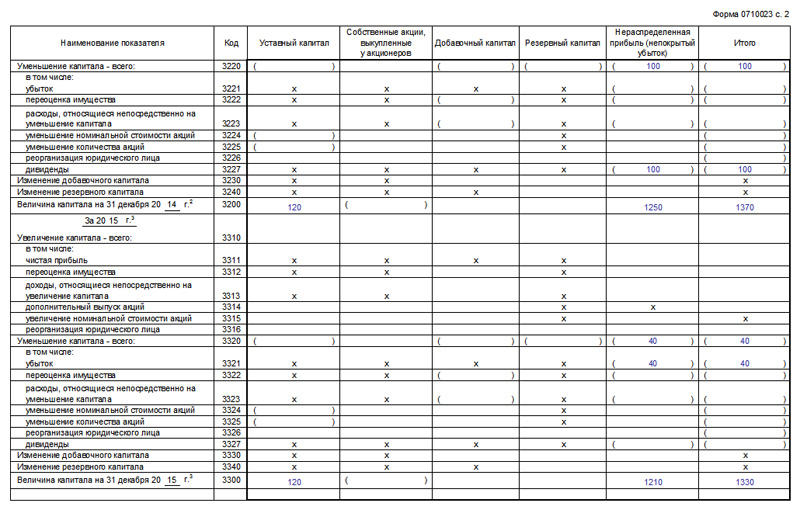

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала. Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

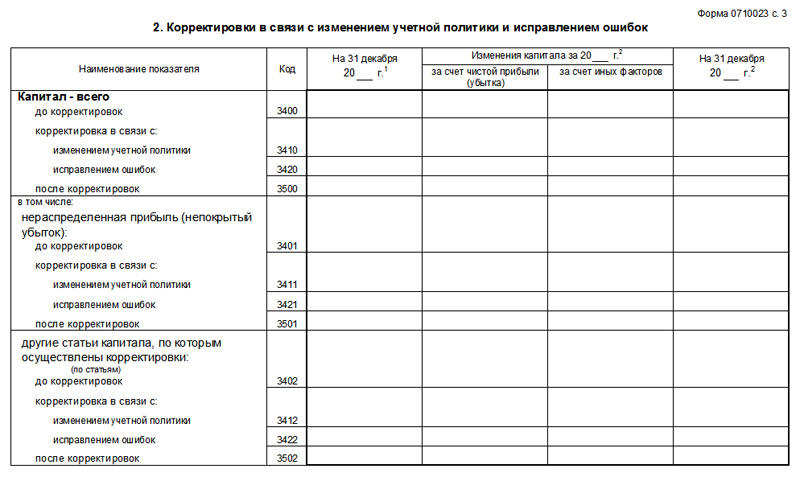

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28.08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

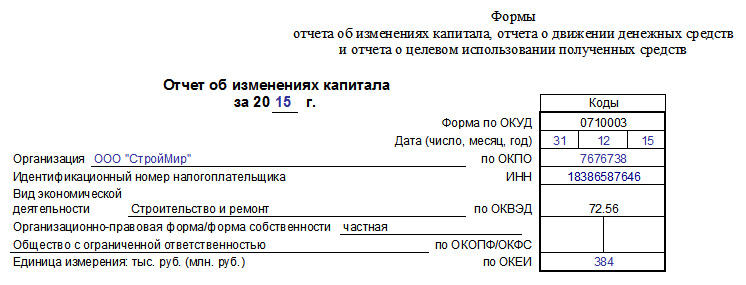

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Из нашей статьи вы узнаете:

Форма 3 бухгалтерской отчетности является составной частью годового финансового отчета и выступает в качестве одного из его приложений. Это отчет о движении капитала, который заполняется по стандартному бланку (ОКУД 0710004).

При упрощенном варианте финансовой отчетности заполнение данной формы не является обязательным.

Форма 3 бухгалтерского баланса

Финансовая отчетность по форме 3 включает данные о капитале организации, в числе которого:

- уставной капитал;

- добавочный;

- резервный фонд;

- нераспределенная прибыль;

- иные резервы и активы.

Актуальный бланк вы можете скачать здесь .

Когда и куда сдавать форму 3

Форма номер 3 в составе годовой бухгалтерской отчетности направляется в ФНС. Сделать это необходимо в течение 3 месяцев после окончания отчетного года. Если последний день сдачи выпадает на выходной, то срок отодвигается на следующий за ним рабочий день. Но лучше не затягивать с отправлением отчетности до последнего дня.

Сдавать ее следует в электронном формате.

Состав отчетной формы

Стандартный бланк включает несколько разделов. В первую очередь следует уточнить отчетный год, указать наименование и организационно-правовую форму компании и коды деятельности.

Первый раздел «Движение капитала» включает таблицу, в которой следует распределить сведения о капитале в разрезе его составных частей. В начале таблицы дается информация о размере капитала на конец прошлого отчетного периода, а в конце — итоговая величина за отчетный срок.

Раздел 2 посвящен корректировкам. В нем отражаются данные о корректировании размера капитала в связи с изменениями в учетной политике или исправлением ранее допущенных ошибок. Рекомендуется заполнить этот раздел в первую очередь, так как его данные потребуются для выявления данных для раздела 1.

Третий раздел представляет собой сведения о размере чистых активов организации за отчетный год, а также за 2 предшествующих периода. Рассчитывать показатель следует по методике, изложенной в приказе Минфина № 84н, а данные прошлых лет переносить из прошлогодних отчетов.

Инструкция: составляем отчет об изменениях капитала по форме 3

При заполнении отчета об изменениях капитала по 3-й форме отчетности следует руководствоваться приказом Минфина № 66н и ПБУ 4/99.

Обратите внимание, что суммы следует писать в «тыс.руб.», а вместо ОКВЭД использовать ОКВЭД2.

При заполнении первой таблицы в ее первой части следует отразить данные за прошлый период, а во второй части — сведения отчетного года. Для обобщения информации о движениях средств потребуется обратиться к следующим счетам:

- 80 «Уставный капитал»;

- 81 «Собственные акции (доли)» для выявления операций по приобретению собственных акций организации у акционеров;

- 82, по кредиту которого фиксируется поступление средств в резервный фонд, а по дебету — их трата;

- 83 «Добавочный капитал»;

- 84 «Нераспределенная прибыль».

Если средства имеют отрицательное значение, то их вносят в таблицу в круглых скобках. Если данных для заполнения какого-либо поля нет, то можно оставить его пустым или поставить прочерк.

В данной форме нет строки, в которой можно отразить формирование уставного капитала для создаваемой компании. Если требуется отразить эту операцию, то следует в разделе «Увеличение капитала» добавить новую строчку «Создание юрлица» и в ней прописать внесенную сумму.

Заполнять второй раздел формы следует, если в течение года организация корректировала собственную учетную политику или выявила достаточно серьезные ошибки в рамках учета, что стало причиной изменения финансовых показателей.

В третьей таблице необходимо внести размер чистых активов за три последних года. Для расчета используют данные из бухгалтерского баланса и следуют схеме:

- Из показателя строки 1600 вычитают долги учредителей в уставной капитал.

- К данным строки 1400 плюсуют сведения из строки 1500 и из этой суммы вычитают доходы будущих периодов.

- Из результата первого пункта вычитают результат второго.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

- Работа с электронными больничными и трудовыми книжками

- Тщательная проверка ошибок

- Подключение к сервису с любой УКЭП

- Контроль этапов сдачи

Если вы работаете в программах «1С», то сервис не станет для вас сложным. Составляйте отчеты в привычном «1С:Предприятии»

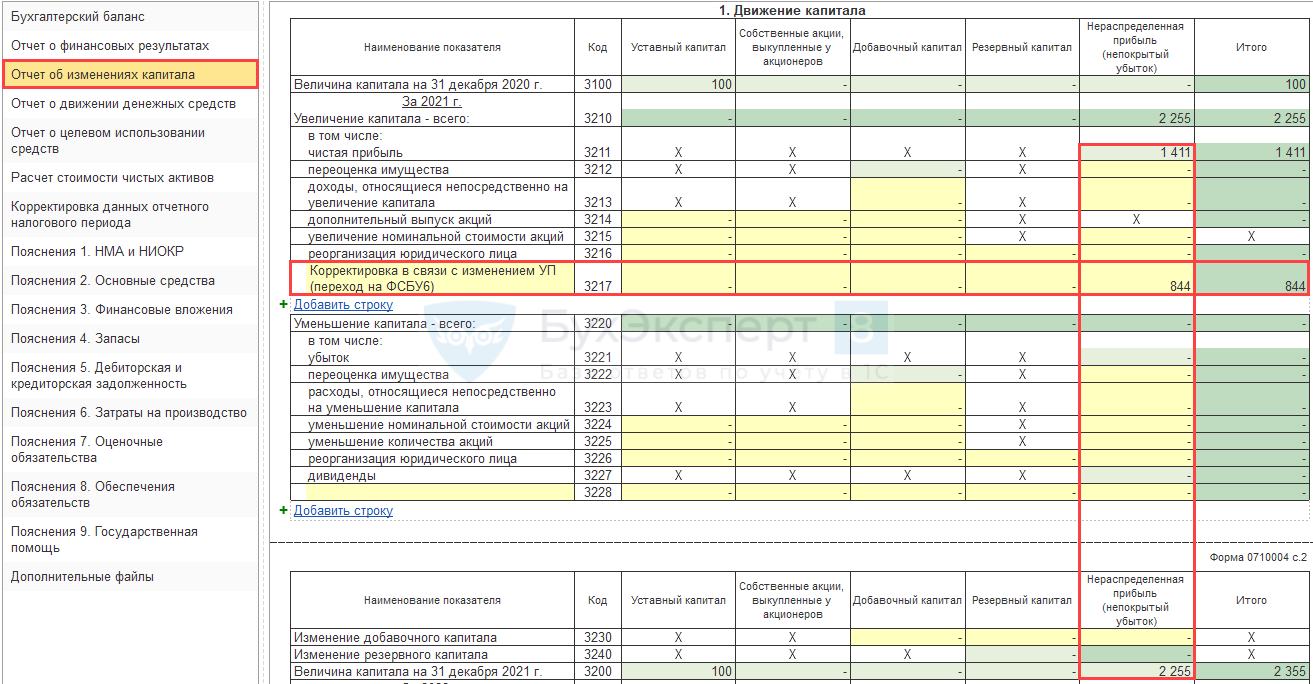

Отчитываясь за 2022 год, не забудьте отразить последствия изменения учетной политики в связи с переходом на новые стандарты в Отчете об изменениях капитала (ОИК).

До недавнего времени Раздел 2 отчета заполнялся с ошибкой. На текущий момент (релиз 3.0.133.17) ошибка исправлена. Если у вас ОИК заполняется неверно, проверьте по описанию ошибки 60006191, не совпадает ли она с вашей. При необходимости, обновите 1С до актуального релиза.

После перехода на ФСБУ 6/2020 альтернативным способом в Отчете об изменениях капитала за 2022 год некорректно формируется строка 3200 гр. 5 «Величина капитала на 31 декабря 2021 г., Нераспределенная прибыль (непокрытый убыток)». При проверке контрольных соотношений в бухгалтерской отчетности возникает ошибка:

«Проверка Отчета об изменениях капитала (КС 34.2)

Значение нераспределенной прибыли (убытка) в стр.3200 гр.5 = стр.(3100 + 3210 — 3220 + 3230 + 3240) гр.5»

Какие правки надо внести в БФО, чтобы отчетность прошла проверку по КС в налоговой?

Отчет об изменениях капитала (ОИК), входящий в состав БФО за 2022, по строке 3200 гр. 5 таблицы 1 «Движение капитала» включает строки (КС 34.2 Письмо ФНС от 31.07.2019 N БА-4-1/15052@):

- 3100 — нераспределенная прибыль на начало года;

- 3210 — увеличение капитала;

- 3220 — уменьшение капитала;

- 3230 — изменение добавочного капитала;

- 3240 — изменение резервного капитала.

Если при переходе на ФСБУ 6 производились корректировки амортизации:

- Дт 02 Кт 84;

- Дт 84 Кт 02,

то строка 3200 заполняется автоматически суммой остатка по счету 84 «Нераспределенная прибыль (убыток)» на 31.12.2021.

В 1С сумма корректировки нераспределенной прибыли в межотчетный период в связи с изменением учетной политики в ОИК в разделах Увеличение капитала – всего: и Уменьшение капитала – всего: автоматически не заполняется. Внесите ее вручную по гр. 5 в дополнительные строки:

- 3217 — если при корректировке амортизации была проводка Дт 02 Кт 84 (в нашем примере 844 тыс. руб.);

- 3228 — при проводке Дт 84 Кт 02.

Узнать или сверить сумму корректировки можно в таблице 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» ОИК.

Проверьте, что суммы в разделе 2 в графе На 31 декабря 2021 г.

- стр. 3500 = стр. 3200 в графе Итого раздела 1;

- стр. 3501 = стр. 3200 в графе Нераспределенная прибыль (непокрытый убыток) раздела 1.

Если в результате перехода на новые ФСБУ был затронут счет 83 «Добавочный капитал», например, корректировались результаты переоценки ОС, то в разделе 2 Отчета об изменениях капитала заполняются также строки 3402, 3412, 3502 в блоке по другим статьям капитала.

Заполнение производится вручную.

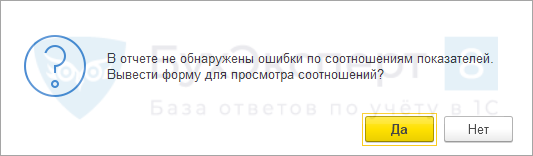

После заполнения таблицы 1 «Движение капитала», проверьте отчет по КС, нажав на кнопку Проверка – Проверить контрольные соотношения.

БФО готова к отправке в налоговый орган, если получено сообщение об отсутствии ошибок.

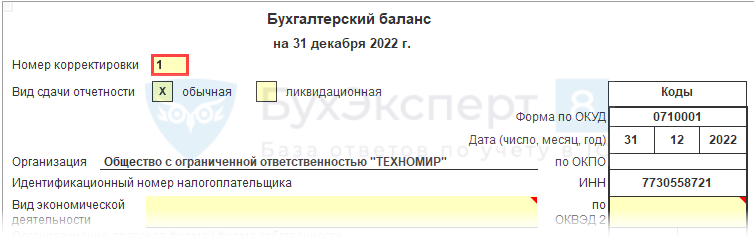

Если отчет был отправлен в ИФНС с ошибкой и получено уведомление об уточнении бухгалтерской (финансовой отчетности), то сформируйте исправленный комплект БФО, указав в форме Бухгалтерского баланса номер корректировки — 1 (в нашем примере первая корректировка).

Представьте исправленный комплект отчетности во все инстанции, куда отправлен первичный экземпляр БФО с указанием причин формирования исправленной версии (п. 8 ПБУ 22/2010). Например, в связи с исправлением в ОИК стр. 3200 гр. 5.

Подробнее Бухгалтерский баланс в 1С — пошаговая инструкция

См. также:

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1С

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1С при ПБУ 18

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Особенности заполнения отчета о движении капитала

- Когда Отчет об изменениях капитала заполняется вручную?

- Бухгалтерская отчетность за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н (в ред. от 19.04.2019). Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2022 год учитывайте, что последний раз формы бухотчетности менялись в 2019 году. Ключевые отличия: отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Полный перечень форм бухотчетности за 2022 год с образцами их заполнения приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса — это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из трех разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Что относится к чистым активам и как их рассчитать,мы писали в материале.

Скачать бланк формы 3 можно на нашем сайте по ссылке ниже:

Скачать отчет об изменениях капитала

Скачать отчет об изменениях капитала

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте по ссылке ниже:

Скачать отчет о движении денежных средств

Скачать отчет о движении денежных средств

Образец заполнения отчета о движении денежных средств подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно скачайте документ:

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте по ссылкам ниже:

Скачать полный отчет о целевом использовании средств

Скачать полный отчет о целевом использовании средств

Скачать упрощенный отчет о целевом использовании средств

Итоги

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.