Раздельный учет затрат по гособоронзаказу подразумевает отдельную регистрацию финансовых результатов по каждому контракту. Его обязаны вести и головные исполнители, и все исполнители в кооперации с головными. Нарушать эти правила нельзя.

Раздельный учет результатов ФХД

Казначейское сопровождение предусматривает открытие головным исполнителем или исполнителем отдельного счета в ТОФК. На этот счет заказчик переводит оплату за исполнение контракта.

В 2023 году упростили порядок расчетов по госконтрактам с казначейским сопровождением: оплата за поставленные товары, работы и услуги по ряду контрактов перечисляется на расчетный счет поставщика в банке (п. 3 ст. 242.23 БК РФ, ч. 4–6, 15 ст. 10 448-ФЗ от 21.11.2022). То есть не всем исполнителям надо открывать лицевой счет в Федеральном казначействе, чтобы получать платежи от заказчика. А некоторые госконтракты с ценами до 3 млн рублей освободили от казначейского сопровождения.

Вот что обязаны выполнять организации:

- вести раздельный учет всех операций;

- распределять накладные расходы;

- раскрывать структуру цены госконтракта;

- осуществлять корректный аналитический учет;

- представлять документы на проверку в органы ФК.

Правила раздельного учета результатов ФХД перестали работать для соглашений, которые оплачиваются деньгами, подлежащими казначейскому сопровождению. Минфин и Казначейство считают, что обязанность вести такую регистрацию результатов следует из Закона о бюджете и подзаконных актов.

По правилам учет затрат у заказчика в 2023 году не отличается от правил для других получателей целевых средств. А вот исполнители гособоронзаказа утверждают порядок ведения такого бухучета в учетной политике и производят аналитическую регистрацию операций по статьям затрат в бухучете.

Общий порядок, как вести раздельный учет по госконтрактам в 1С 8.3 бухгалтерия и в документообороте исполнителям:

- Разделение применяется к доходам, расходам, активам, обязательствам и другим объектам.

- Аналитика расходов по статьям затрат.

- Фактические издержки на исполнение госконтракта группируются на аналитических бухгалтерских счетах. Накладные расходы включаются в себестоимость.

- Распределение накладных расходов пропорционально срокам исполнения контракта.

- Структурирование фактических затрат на исполнение государственных (муниципальных) контрактов.

- Подготовка и ведение первичной документации.

- Прохождение контрольных мероприятий в органах ФК с предоставлением информационной справки и подтвердительных первичных документов.

Казначейство проверяет организации, и если проверка пройдет успешно, то платеж по госконтракту с лицевого счета одобрят и пропустят. Если по итогам проверки специалист вынесет отрицательный вердикт, то оплата не пройдет. Если документы получателя содержат государственную тайну, то их представление проводится по особым требованиям.

Раздельный учет по ГОЗ в бухгалтерских программах

Исполнитель сможет вести раздельный учет по гособоронзаказу в 1С 8.3 бухгалтерия, в подсистеме «Раздельный учет ГОЗ». В 2022 году в функционал ПО добавили новую возможность — расширенный учет затрат. В его возможности входит:

- Расчет себестоимости товаров, работ, услуг с учетом общехозяйственных расходов. В бухучете такие расходы относятся на финансовый результат, а в раздельном учете по гособоронзаказу — включаются в себестоимость продукции.

- Распределение косвенных расходов по видам товаров, работ, услуг.

- Формирование отчетных форм расчетно-калькуляционных материалов (Приказ ФАС № 995/22 от 16.12.2022).

Раздельный учет по ГОЗ в 1С реализуют на базе:

- контура «Бухгалтерский учет» — его используют по умолчанию, а информация для раздельного учета по госконтрактам гособоронзаказа формируется на базе хозрасчетного регистра бухучета;

- контура «Раздельный учет» — он дополняет функции бухгалтерского контура и работает, если подключить функционал «Расширенный учет затрат».

Данные для раздельного учета затрат, которые включаются в цену продукции по ГОЗ, формируются на базе хозрасчетного регистра раздельного учета.

В контуре «Бухгалтерский учет» учетные сведения формируются в разрезе госконтрактов по гособоронзаказу. Исполнитель сможет:

- сформировать регламентированный отчет «Исполнение контрактов ГОЗ»;

- вычислить базу распределения накладных расходов по ГОЗ;

- распределить зарплату основных производственных рабочих;

- подготовить отчетные формы казначейского сопровождения.

В контуре «Раздельный учет» сведения формируются в разрезе затрат, которые включают в цену товаров, работ, услуг. Возможности исполнителя таковы:

- расчет себестоимости продукции ГОЗ с учетом общехозяйственных расходов;

- распределение косвенных расходов по видам продукции;

- формирование РКМ в соответствии с Приказом ФАС № 995/22 от 16.12.2022.

Правила ведения раздельного учета в 2023 году

Порядок учета затрат участниками казначейского сопровождения утвержден Приказом Минфина № 210н от 10.12.2021. Общие правила довели до соответствия Федеральному закону о бюджете на 2023 год и плановый период 2024–2025 гг. № 466-ФЗ от 05.12.2022.

Все получатели целевых средств обязаны вести раздельный учет:

- доходов;

- расходов;

- активов (имущественные права, основные средства, нематериальные активы, деньги, дебиторская задолженность);

- обязательств (кредиторская задолженность);

- других объектов учета.

Бухучет ведется по каждому госконтракту, договору о капитальных вложениях или проведении капитального ремонта, соглашению, контракту по ГОЗ. Получатели денег проводят бухучет по правилам из Приказа Минфина № 210н и локальной учетной политики учреждения.

Основные нормативы по государственному оборонному заказу, требования о ведении раздельного учета результатов финансово-хозяйственной деятельности и правила такого бухучета закреплены в постановлении Правительства РФ № 47 от 19.01.1998. Не забывайте и про 275-ФЗ от 29.12.2012, в котором описаны основы государственного оборонного заказа.

Инструкция, как вести раздельный бухучет по постановлению № 47 в 2023 году:

- Целевые средства выделяются на исполнение государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг и госконтрактов на поставку ТРУ. Источники финансирования — субсидии и субсидиарные гранты, бюджетные инвестиции, взносы в уставные капиталы юрлиц и пр.

- Разделяют не только доходы, но и расходы, активы и обязательства.

- Аналитика осуществляется по статьям затрат в соответствии с учетной политикой организации.

- Фактические затраты группируются в аналитических регистрах — карточке затрат по калькуляционным статьям, ведомости затрат и др.

- Накладные расходы включаются в себестоимость по базе распределения выбранного показателя и распределяются пропорционально срокам исполнения госконтракта.

- Основание для фиксации операций — первичная и сводная документация. В первичных и сводных документах указывают основные учетные реквизиты и идентификатор контракта. На приемку изделий оформляются приходные ордера и иные акты приемки материальных ценностей.

- Для каждой цены готовится информация о ее структуре.

- Для оплаты обязательств по госконтракту получатель обязан пройти проверку в органах ФК.

- Заказчик обязан проинформировать территориальное отделение ФК (ТОФК) об исполнении контракта.

Действующий порядок ведения раздельного учета по гособоронзаказу подразумевает формирование таких документов:

- бухгалтерская справка по форме ОКУД 0504833 (утверждена Приказом Минфина № 52н от 30.03.2015);

- расчет суммы накладных расходов (приложение № 1 к приказу № 210н);

- структура цены — расходная декларация, ресурсная расходная декларация (приложения № 2, 3 к приказу № 210н);

- выписка из регистров аналитического учета (приложение № 4 к приказу № 210н).

Расходную декларацию подписывает руководитель получателя целевых средств или другое уполномоченное лицо. Он указывает фамилию, имя, отчество, должность и дату составления. К указанным документам надо приложить копии первичных (сводных) учетных документов.

Подтверждающие документы (и их копии) не представляют, если они ранее передавались в Казначейство!

Проверка Казначейства проходит так: исполнитель представляет пакет требуемых документов и выписку из регистров аналитического бухучета. После окончания проверки получатель обязан направить в ФК подписанную расходную декларацию. Она подается одновременно с платежными документами. Таким способом производится санкционирование расходов.

Раздельный учет гособоронзаказа

Его ведут не все. Вот кто должен вести раздельный учет по гособоронзаказу (пп. 18 п. 1, пп. 16 п. 2 ст. 8 275-ФЗ):

- головной исполнитель — тот, кто заключил контракт с заказчиком по государственному оборонному заказу;

- исполнитель — тот, кто находится в кооперации с головным исполнителем и подписал с ним соглашение на исполнение ГОЗ.

Такая форма фиксации операций необходима для обоснования расходования целевых средств бюджета и составления отчетности для Казначейства и заказчиков. В 2023 году работу исполнителей регламентируют:

- закон № 390-ФЗ от 06.12.2021;

- Приказ Минфина № 210н от 10.12.2021;

- Приказ Минпромторга № 334 от 08.02.2019;

- ПП РФ № 47 от 19.01.1998;

- ПП РФ № 2024 от 24.11.2021.

Основной закон для исполнителей ГОЗ — это 275-ФЗ от 29.12.2012, ст. 8. Приведем пример раздельного учета по гособоронзаказу для исполнителя третьего уровня. Исполнители третьего уровня (равно как и второго, и всех последующих уровней) обязаны вести раздельный учет по каждому государственному контракту. Если исполнитель находится в кооперации с головным исполнителем, то он регистрирует результаты ФХД отдельно по каждому госконтракту. Но есть важное уточнение: эти правила касаются только юридических лиц (п. 2 ПП РФ № 47). То есть, если исполнителем третьего уровня выступает ИП или физлицо, им вести раздельный учет не надо.

Головные исполнители и исполнители организуют раздельный учет следующим образом:

- Открывают специальные счета в ФК (инициируют казначейское сопровождение).

- Создают отдельные аналитические счета бухучета для регистрации расходов по каждому контракту.

- Раскрывают структуру цены по статьям калькуляции (расчет цены единицы продукции ведется по форме из приложения № 1 к порядку, утвержденному Приказом Минпромторга № 334 от 08.02.2019).

- Составляют перечни общепроизводственных и общехозяйственных затрат по типовым номенклатурам (приложения № 5, 6 к приказу № 334).

- Фиксируют другие расходы в отдельных калькуляциях.

Все косвенные расходы необходимо распределять в тех формулировках и пропорциях, которые утверждены в учетной политике организации. Обязательно распределение общехозяйственных затрат при отсутствии выручки при гособоронзаказе, но следует изменить формулы и пропорции.

ФК периодически проверяет информацию, указанную в контракте на выполнение гособоронзаказа и документах-основаниях. Подвергаются казначейскому контролю и сведения раздельного учета о результатах финансово-хозяйственной деятельности, и показатели структуры цены по ГОЗ. Если головной исполнитель или исполнитель не пройдет проверку, то ФК вправе отменить платеж по договору и пропустить его только после успешных контрольных мероприятий.

Когда не ведут учет

В п. 4 ПП РФ № 47 о правилах ведения раздельного учета доходов и расходов указано, что исполнителям необходимо его вести, даже если нет казначейского сопровождения. Но есть исключение. Правила из ПП № 47 не применяются, если поставщики и исполнители гособоронзаказа получают из федерального бюджета деньги, подлежащие казначейскому сопровождению.

Поставщики продолжают вести раздельный учет

При казначейском сопровождении целевых средств юрлица ведут регистрацию результатов финансово-хозяйственной деятельности по каждому госконтракту. В соглашении необходимо прописать обязанность юрлица вести раздельный учет результатов финансово-хозяйственной деятельности, определять базу и распределять накладные расходы пропорционально срокам исполнения госконтракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта либо срокам использования аванса. Это делается для:

- государственных и муниципальных контрактов на поставку товаров, выполнение работ, оказание услуг;

- договоров и соглашений о предоставлении субсидий, бюджетных инвестиций, предоставлении взносов в уставной капитал за счет субсидий и бюджетных инвестиций;

- контрактов и договоров учреждений на поставку товаров, выполнение работ, оказание услуг.

Для головного исполнителя (исполнителя) установлена обязанность вести отдельный бухучет результатов ФХД по каждому государственному контракту и договору и распределять накладные расходы по государственному контракту и договору пропорционально срокам его исполнения.

К каждому госконтракту оформляют:

1. Расчет суммы накладных расходов (приложение № 1 к приказу № 210н). При заполнении расчета и других отчетных форм НДС при гособоронзаказе не учитывают.

2. Структуру цены — расходную декларацию (приложение № 2 к приказу № 210н).

Информацию о структуре цены в разрезе отдельных видов затрат — ресурсную расходную декларацию — заполняют по образцу, рекомендованному в приложении № 3 к приказу № 210н.

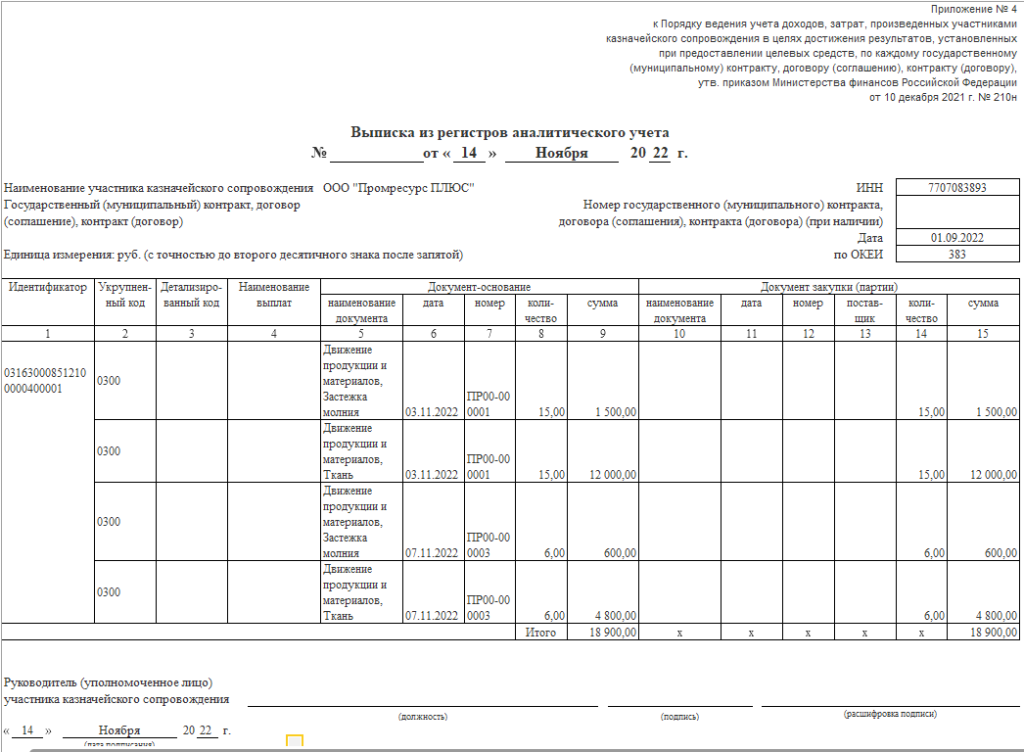

3. Выписку из регистров аналитического учета (приложение № 4 к приказу № 210н).

Еще по теме:

- 10 вопросов по ГОЗ, которые волнуют всех;

- уголовная ответственность за нарушение условий и отказ от заключения контракта по ГОЗ;

- считаем доходы и расходы по гособоронзаказу;

- готовим ежемесячный отчет по гособоронзаказу.

Организации, являющиеся исполнителями определенных типов государственных контрактов обязаны вести раздельный учет финансово-хозяйственной деятельности и подлежат казначейскому сопровождению, согласно требованиям законодательства.

Казначейское сопровождение – это контроль со стороны государства за операциями с целевыми денежными средствами, проводимыми на казначейских счетах, открытых в территориальных органах Федерального казначейства (ТОФК). Для перечисления денежных средств с казначейского счета, например, для оплаты поставщику, на выплату заработной платы или их получения после исполнения контракта, исполнителю необходимо предоставить в ТОФК документы, подтверждающие их целевое назначение в рамках конкретного контракта.

В данной статье рассмотрим базовые настройки конфигурации 1С: ERP Управление предприятием 2.5, позволяющие вести раздельный учет деятельности предприятия, а также формировать необходимую отчетность согласно правилам о казначейском сопровождении договоров, которые регламентируются:

- Приказом Минфина России от 10 декабря 2021 г. N 210н «О порядке ведения учета доходов, затрат, произведенных участниками казначейского сопровождения в целях достижения результатов, установленных при предоставлении целевых средств, по каждому государственному (муниципальному) контракту, договору (соглашению), контракту (договору)» (далее – Приказ 210н);

- Постановлением Правительства Российской Федерации от 13.12.2021 № 2271 «Об утверждении Правил экономического обоснования затрат».

Для ведения раздельного учета при исполнении государственных контрактов, нужно выполнить следующие настройки в программе 1С: ERP Управление предприятием 2.5:

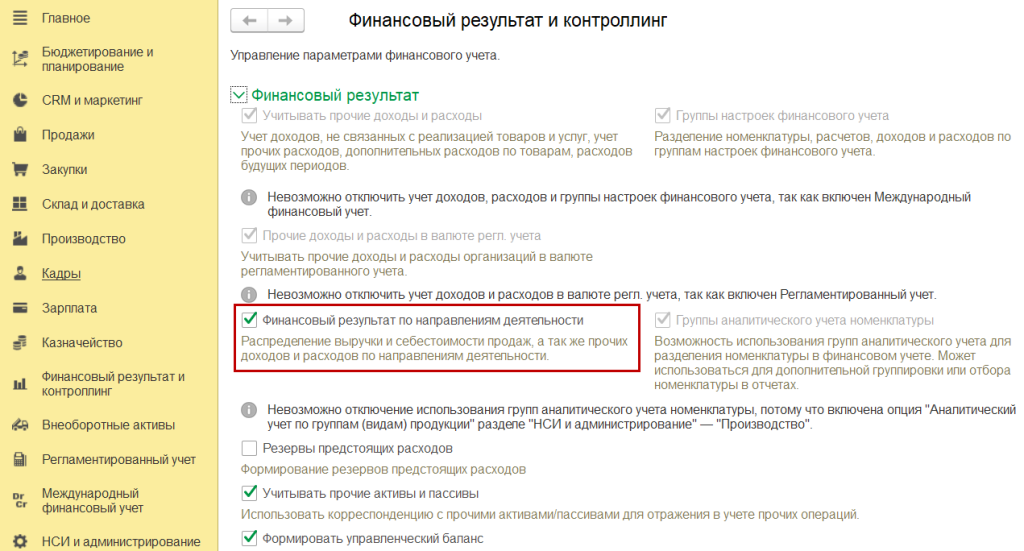

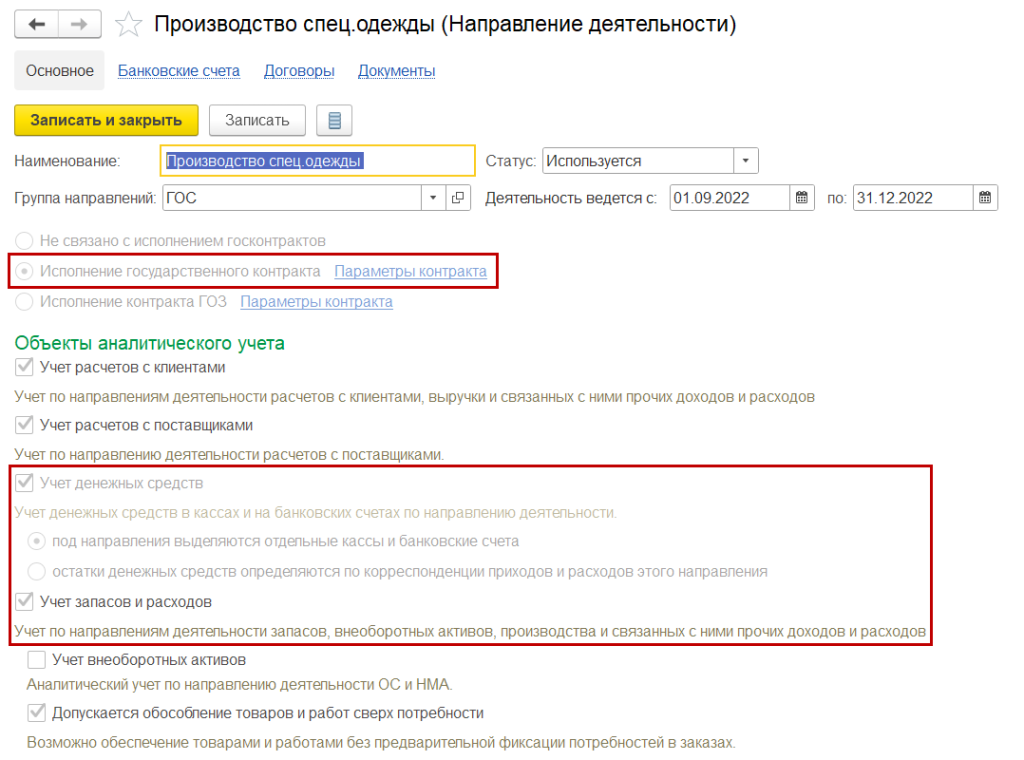

1. Для ведения раздельного учета используется справочник «Направление деятельности», возможность его использования регулируется функциональной опцией «Финансовый результат и контроллинг- Финансовый результат по направлениям деятельности»

2. В направлениях деятельности, по которым ведется раздельный учет при казначейском сопровождении договоров, необходимо включить опции:

-

«Учет денежных средств» и выбрать вариант «под направления выделяются отдельные кассы и банковские счета»,

-

«Учет запасов и расходов»

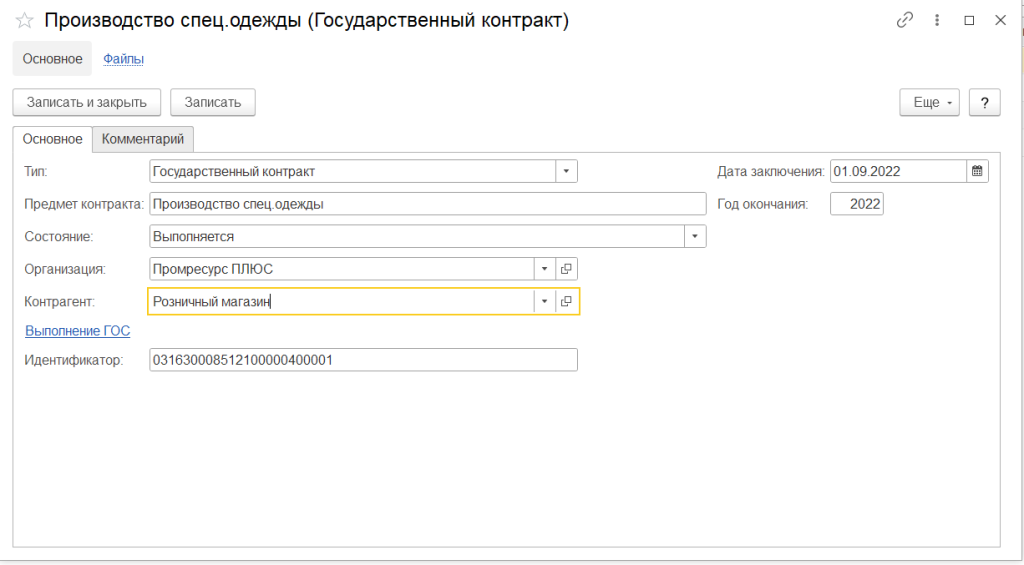

3. Для оформления Государственного контракта в 1С: ERP Управление предприятием 2.5 необходимо перейти в раздел Продажи – См. также – Государственные контракты.

В справочнике «Государственные контракты»

необходимо выбрать тип Государственный контракт и заполнить поля:

-

Предмет контракта

-

Состояния

-

Организация

-

Контрагент

-

Идентификатор

-

Дата заключения

-

Год окончания

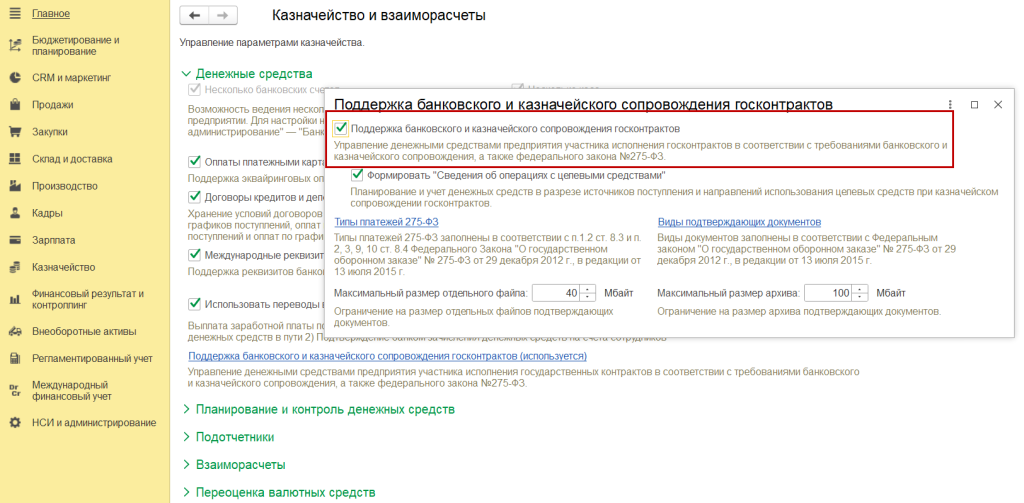

4. Поддержка банковского и казначейского сопровождения госконтрактов настраивается в разделе НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Поддержка банковского и казначейского сопровождения госконтрактов.

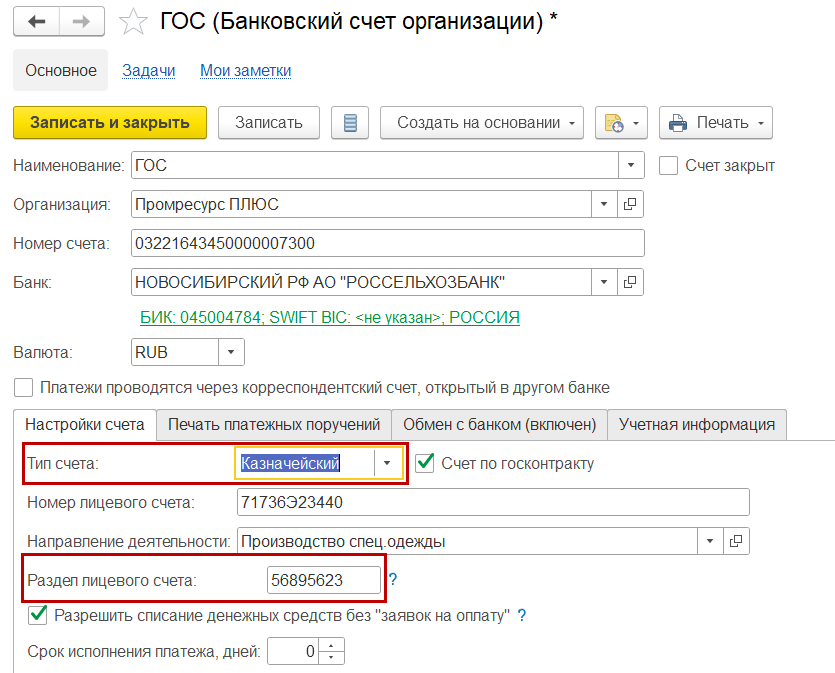

5. При создании элемента справочника «Банковские счета»

при казначейском сопровождении государственного контракта необходимо выбрать тип счета «Казначейский». При этом будет доступен реквизит «Раздел лицевого счета», который необходим для загрузки и выгрузки файлов ТОФК (территориальный орган Федерального казначейства). Тип счета «Казначейский» предполагает формат обмена с Федеральным казначейством.

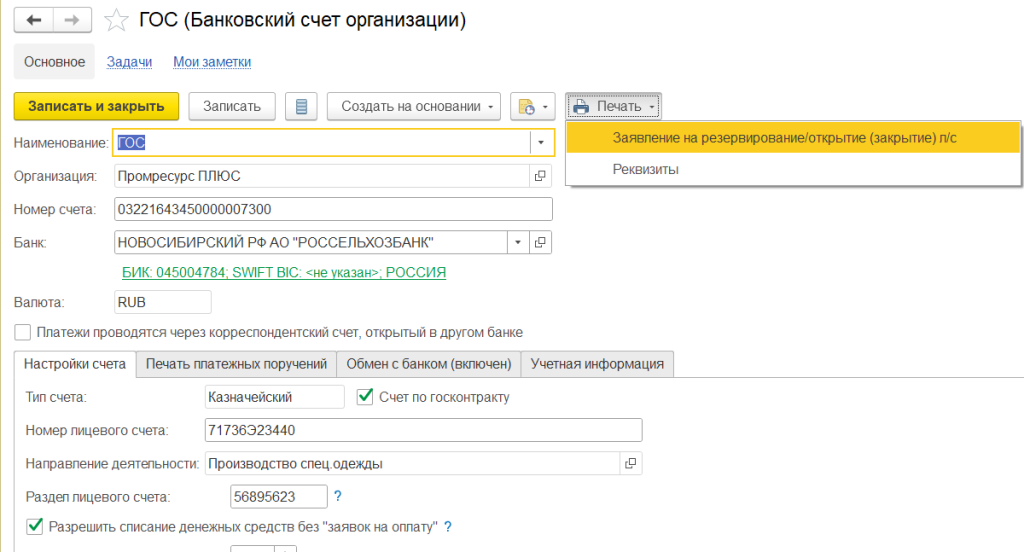

Из справочника «Банковские счета организаций» добавлена возможность сформировать заявления на открытие, резервирование или закрытие лицевого счета.

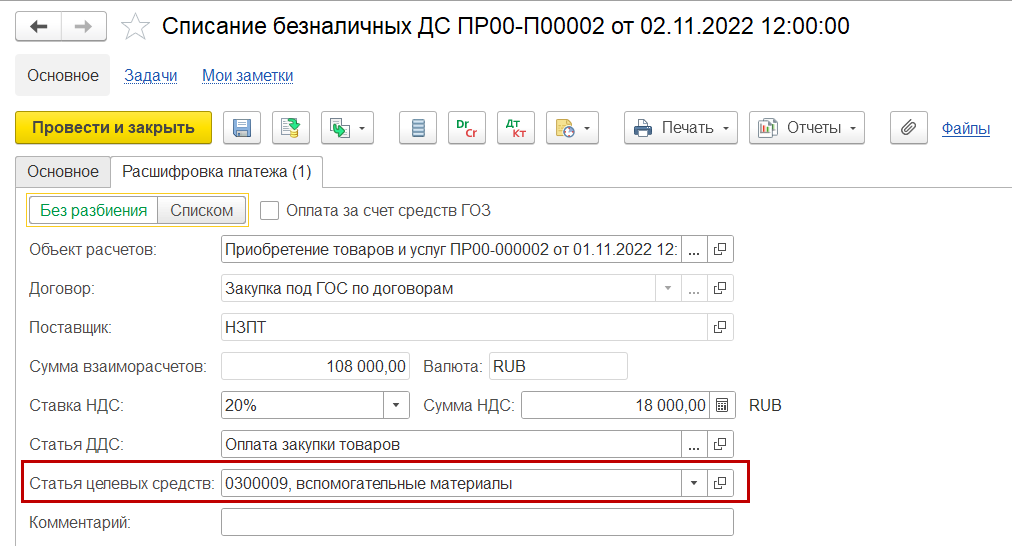

При формировании платежных документов по казначейским счетам становится доступен «код классификатора направлений расходования денежных средств», который определяет возможность формирования планового и фактического движения денежных средств.

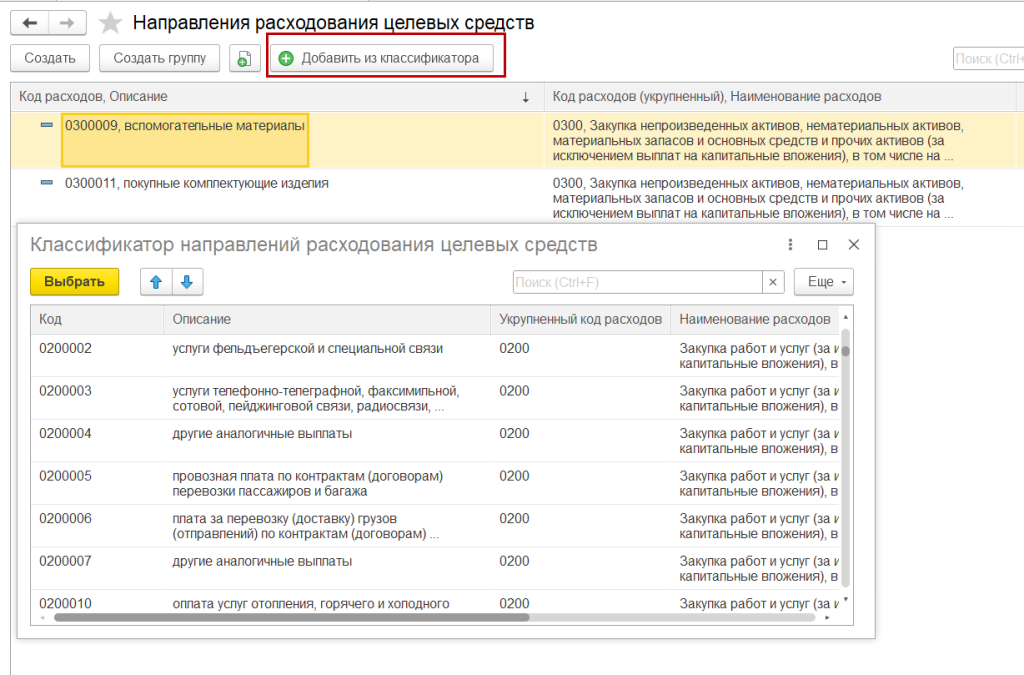

В раздел Казначейство – Планирование и контроль денежных средств добавлены справочники:

«Источники поступления целевых средств» — перечень статей, по которым может выполняться поступление денежных средств;

«Направления расходования целевых средств» — перечень статей, по которым можно осуществлять выплаты. В данных справочниках реализована возможность добавить из классификатора.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

По данным учета в программе реализовано заполнение отчетных форм, определенных Приказом Минфина России от 10 декабря 2021 г. N 210н.

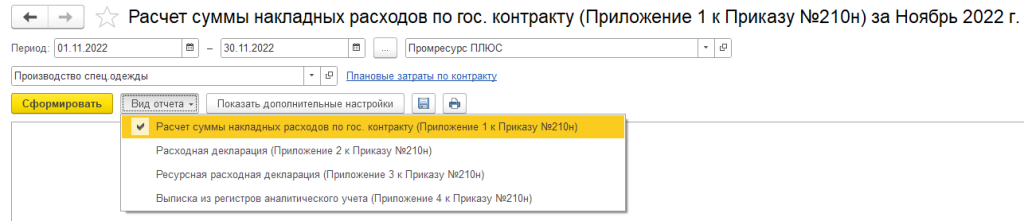

1. Расчет суммы накладных расходов по гос. Контракту (Приложение 1 к Приказу 210н);

- Расходная декларация (Приложение 2 к Приказу 210н);

- Ресурсная расходная декларация (Приложение 3 к Приказу 210н);

- Выписка из регистров аналитического учета (Приложение 4 к Приказу 210н).

Отчетные формы расположены Регламентированный учет – Отчеты — Подтверждение расходов при казначейском сопровождении.

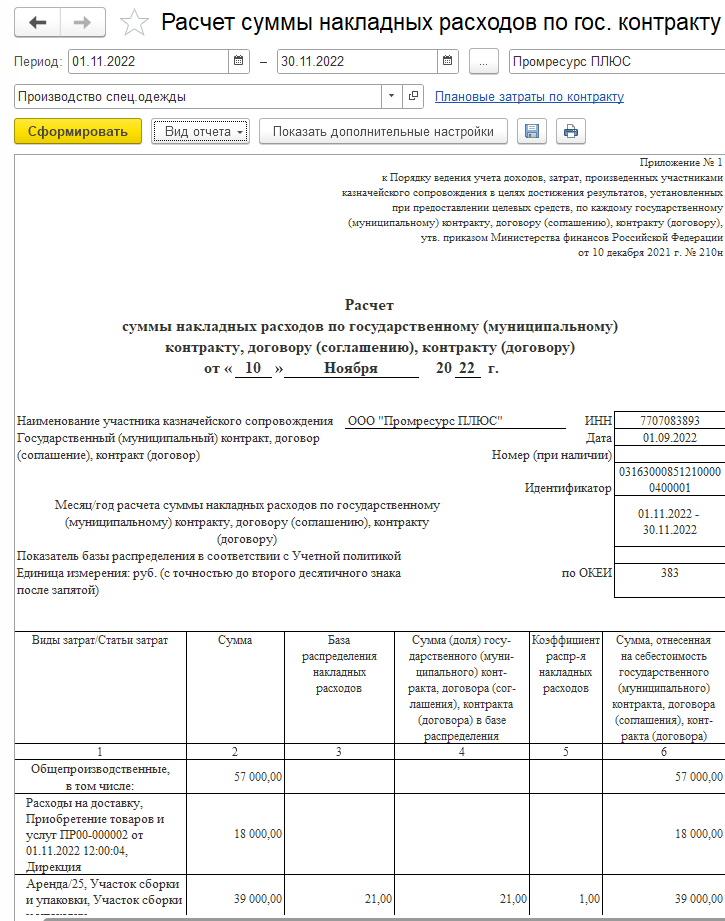

1. Форма отчета «Расчет суммы накладных расходов по гос. Контракту» (Приложение 1 к Приказу 210н) заполняется по данным бухгалтерского учета и движений документа Распределение расходов по регистру оперативного учета Прочие расходы.

Информация в форму отчета выводиться в разрезе статей и аналитик расходов.

Для заполнения формы «Расчет суммы накладных расходов по госконтракту» выбираются обороты по счетам:

- Дт 20 «Основное производств» (23 «Вспомогательные производства») Кт 25 «Общепроизводственные расходы» – распределение общепроизводственных расходов;

- Дт 90.08 «Управленческие расходы» (и др.) / Кт 26 «Общехозяйственные расходы» – распределение общехозяйственных расходов.

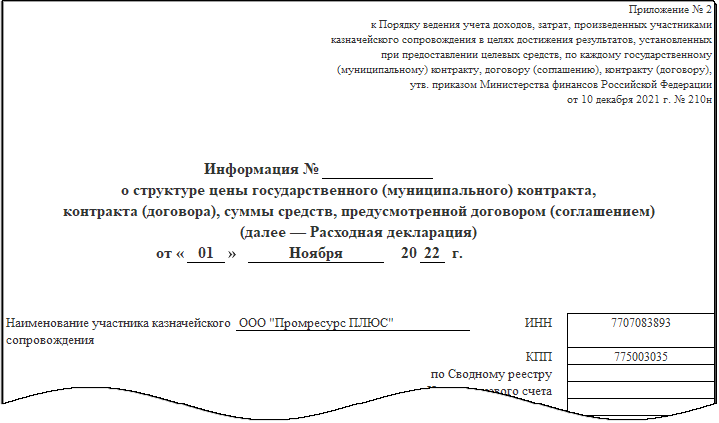

2. Форма отчета Расходная декларация.

В программе 1С: ERP Управление предприятием 2.5 поддержано заполнение граф 4, 5 и 6

Графа 4 План (сведения) заполняется по плановым данным расходования денежных средств из регистра сведений «Плановые затраты по государственным контрактам» в который можно перейти по гиперссылке на форме отчета.

Графа 5 заполняется по фактическим движениям денежных средств, оформленным платежными документами.

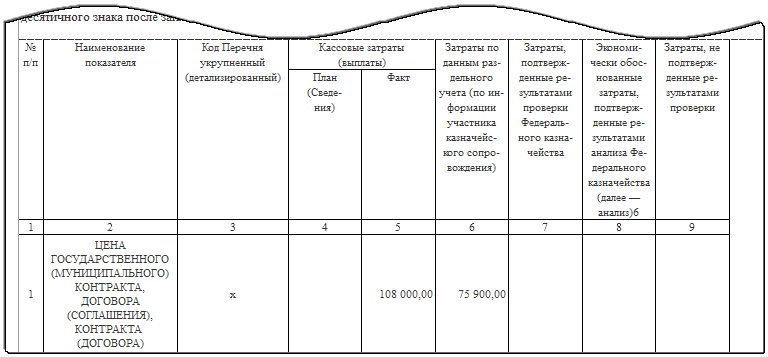

3. Форма отчета Ресурсная расходная декларация.

В программе 1С: ERP Управление предприятием 2.5 поддержано заполнение граф 5, 6 и 7

Графы 5,6, и 7 заполняются аналогично форме отчета «Расходная декларация», только информация представлена в укрупненном виде.

4. Форма отчета «Выписка из регистров аналитического учета»

Для заполнения формы отчета «Выписка из регистров аналитического учета» используются регистры оперативного учета «Прочие расходы» и «Себестоимость товаров», соответствующие корреспонденциям счетов бухгалтерского учета, используемым для заполнения показателей 2 и 3 формы Расходная декларация.

Таким образом, описанная выше функциональность в 1С: ERP Управление предприятием 2.5 позволяет организациям, осуществляющим поставки товаров, производящим продукцию и оказывающим услуги с использованием бюджетных денежных средств в рамках исполнения государственных контрактов, вести в системе раздельный учет финансово-хозяйственной деятельности и казначейского сопровождения, а именно:

-

вести аналитический учет расходов по статьям затрат по каждому Договору;

-

относить фактические затраты на исполнение Договора;

-

включать накладные расходы в себестоимость по конкретному Договору пропорционально базе распределения по выбранному показателю;

-

распределение накладных расходов в рамках обязательств по таким расходам на каждый Договор пропорционально срокам исполнения,

-

формировать необходимую отчетность согласно требований законодательства для подтверждения доходов и расходов в рамках исполнения Договора.

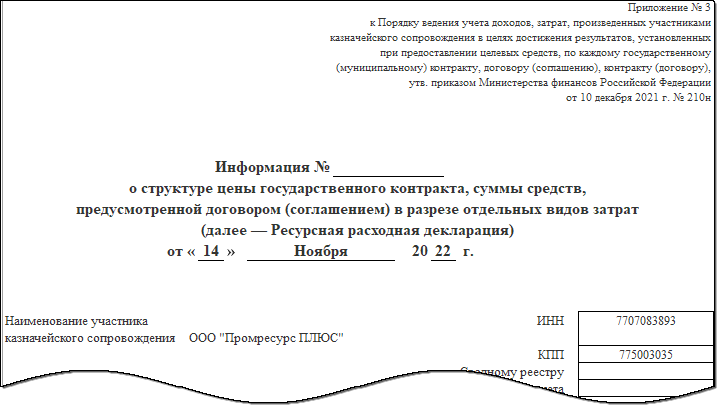

Приложение N 3

к Порядку ведения учета доходов,

затрат, произведенных участниками

казначейского сопровождения в целях

достижения результатов, установленных

при предоставлении целевых средств,

по каждому государственному

(муниципальному) контракту, договору

(соглашению), контракту (договору),

утвержденному приказом Министерства

финансов Российской Федерации

от 10.12.2021 N 210н

См. данную форму в MS-Excel.

(рекомендуемый образец)

Информация N _____

о структуре цены государственного контракта,

суммы средств, предусмотренной договором (соглашением)

в разрезе отдельных видов затрат (далее —

Ресурсная расходная декларация)

от «__» __________ 20__ г.

|

Наименование участника казначейского сопровождения <1> |

ИНН |

||

|

КПП |

|||

|

по Сводному реестру |

|||

|

Номер лицевого счета |

|||

|

Аналитический код раздела |

|||

|

Государственный контракт, договор (соглашение) |

Идентификационный код закупки (при наличии) |

||

|

Дата |

|||

|

Номер (при наличии) |

|||

|

Идентификатор <2> |

|||

|

Признак исполнения государственного контракта, договора (соглашения) (исполнение, исполнен, расторгнут) |

|||

|

Срок исполнения государственного контракта, договора (соглашения) |

Дата начала |

||

|

Дата окончания |

|||

|

Цена исполнения государственного контракта, договора (соглашения) по годам: |

Всего: |

||

|

на текущий финансовый год |

|||

|

на первый год планируемого периода |

|||

|

на второй год планируемого периода |

|||

|

на последующие годы |

|||

|

Затраты, подтвержденные результатами проверки <3> |

Всего: |

||

|

Единица измерения: руб. (с точностью до второго десятичного знака после запятой) |

по ОКЕИ |

383 |

|

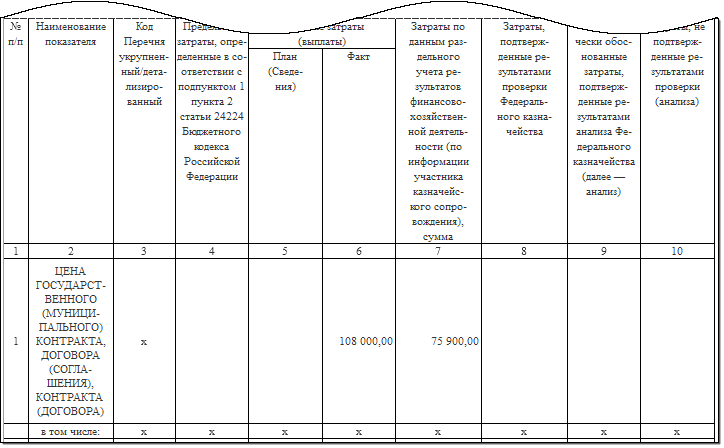

N п/п |

Наименование показателя |

Код Перечня укрупненный/детализированный |

Предельные затраты, определенные в соответствии с подпунктом 1 пункта 2 статьи 242.24 Бюджетного кодекса Российской Федерации |

Кассовые затраты (выплаты) |

Затраты по данным раздельного учета результатов финансово-хозяйственной деятельности (по информации участника казначейского сопровождения), сумма |

Затраты, подтвержденные результатами проверки Федерального казначейства |

Экономически обоснованные затраты, подтвержденные результатами анализа Федерального казначейства (далее — анализ) |

Затраты, не подтвержденные результатами проверки (анализа) |

|

|

План (Сведения) |

Факт |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

ЦЕНА ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) КОНТРАКТА, ДОГОВОРА (СОГЛАШЕНИЯ), КОНТРАКТА (ДОГОВОРА) |

x |

|||||||

|

в том числе: |

x |

x |

x |

x |

x |

x |

x |

x |

|

|

2 |

ЗАРАБОТНАЯ ПЛАТА |

0100/0100 001 |

|||||||

|

3 |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ |

0813, 0814, 0815/0813 001, 0814 001, 0815 001 |

|||||||

|

4 |

НАЛОГИ, СБОРЫ, ИНЫЕ ПЛАТЕЖИ В БЮДЖЕТЫ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ |

0810, 0811, 0812/0810 001, 0810 002, 0810 003, 0810 004, 0811 001, 0812 001 |

|||||||

|

в том числе: |

x |

x |

x |

x |

x |

x |

x |

x |

|

|

4.1 |

НДФЛ |

0812/0812 001 |

|||||||

|

5 |

ПРОЧИЕ ЗАТРАТЫ |

0100, 0300, 0410, 0820, 0888, 0999, 0991 |

|||||||

|

6 |

ПРИБЫЛЬ <4> |

0999, 0991 |

Государственный заказчик

главный распорядитель бюджетных средств),

получатель субсидии (бюджетных инвестиций)

___________________________ ___________ _______________________

(должность) (подпись) (расшифровка подписи)

«__» _________________ 20__ г.

(дата подписания)

———————————

<1> Указывается полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица, фамилия, имя, отчество (при наличии) индивидуального предпринимателя, физического лица — производителя товаров, работ, услуг.

<2> Указывается идентификатор государственного (муниципального) контракта, договора (соглашения) о предоставлении субсидий (бюджетных инвестиций).

<3> Указывается сумма затрат, подтвержденная результатами проверки Федерального казначейства (графа 8).

<4> Указывается сумма чистой прибыли после уплаты налогов.