На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

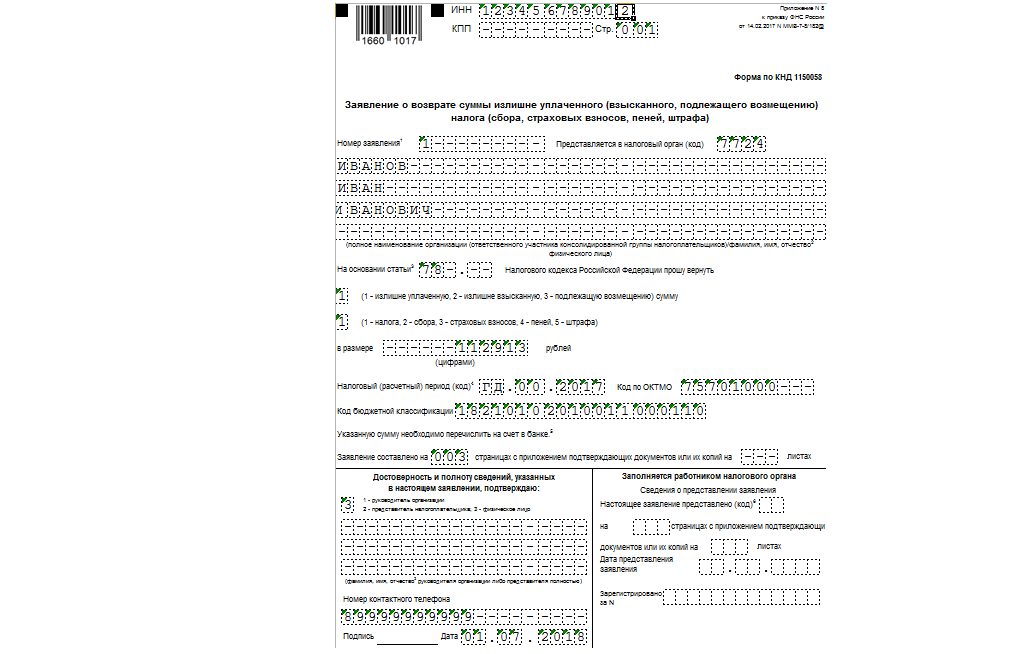

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

ОБЯЗАТЕЛЬНЫЙ АУДИТ — КОМПЛЕКСНЫЙ ПОДХОД

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Подробнее

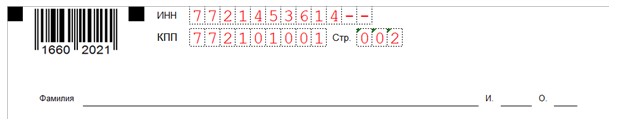

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме.

Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей.

Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

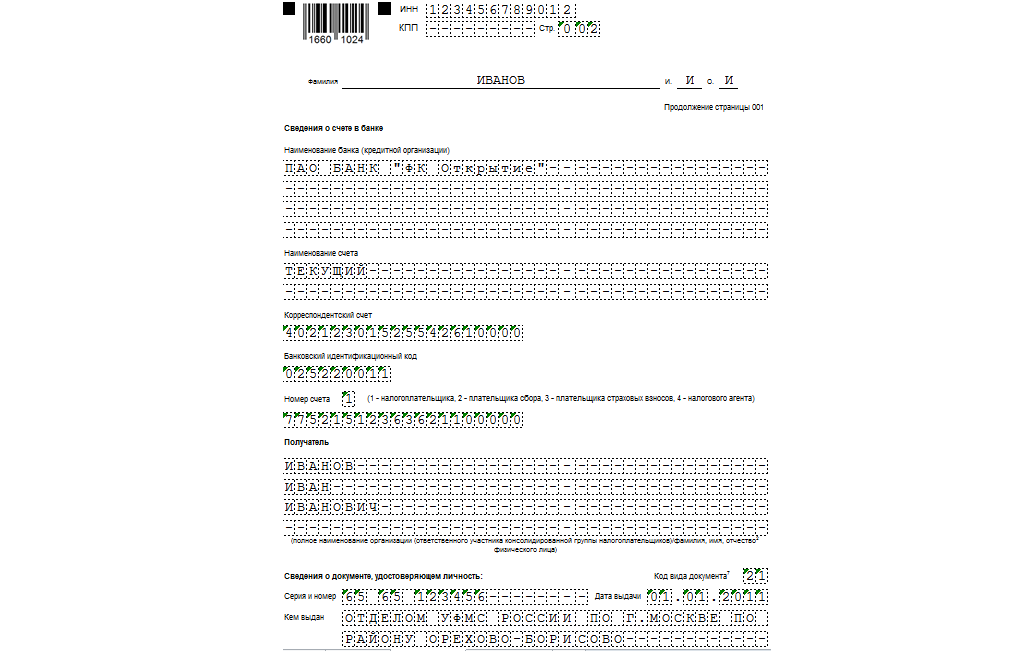

Переходим к заполнению листа 002

На этой странице снова указываем ИНН, КПП и ее номер (002). Если подает заявление на возврат физическое лицо — его фамилию и инициалы.

Основная часть полей листа 002 служит для отражения данных счета в банке, на который будет производиться возврат переплаты из бюджета. Здесь указываются:

-

название банка;

-

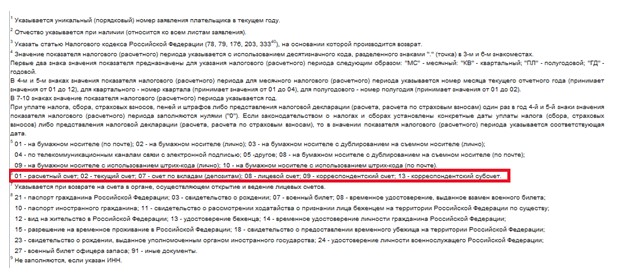

вид счета, который выбирается из списка кодов: «01» — расчетный, «02» — текущий, «08» — лицевой счет и др. (см. ниже сноски на 3-ей странице бланка заявления);

-

БИК — 9-тизначный банковский код;

-

код платежа: «1» — налог, «2» — сбор, «3» — взносы на страхование, «4» — для налоговых агентов;

-

20-тизначный номер счета;

-

код и наименование получателя излишне уплаченного платежа: полное название организации или ФИО физлица.

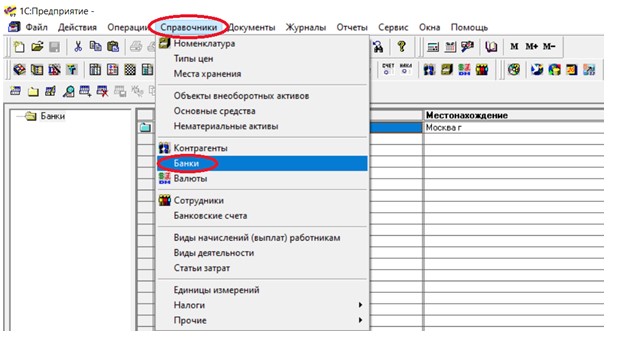

Данные банковских реквизитов организации для корректного заполнения заявления на возврат переплаты удобно взять, например, из программы «1С: Предприятие». Физлицо может воспользоваться своим интернет-банком («Сбербанк-Онлайн», «Банк в кармане» и т.п.).

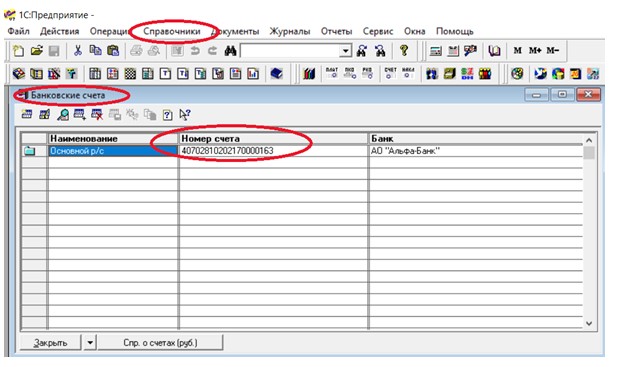

Для получения этой информации в «1С: Предприятии» надо открыть в верхнем меню программы «Справочники», затем подменю «Банки» (см. ниже).

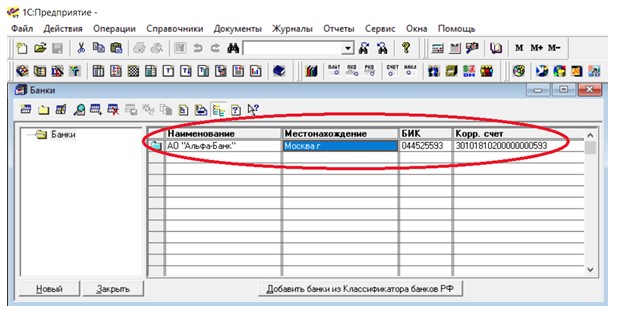

В открывшемся списке увидите название, местонахождение, БИК, корр/счет банка (или нескольких банков), необходимо выбрать нужный и указать его данные в заполняемом заявлении на возврат.

Определившись с банком, получаем открытый в нем счет организации, зайдя в меню «Справочники», подменю «Банковские счета»:

Нижние две строки листа 002 не заполняем, в них сведения для возврата денежных средств на счет в органе, ведущем лицевые счета.

У нас в примере заполненный образец страницы 002 подаваемого заявления на возврат денег в части реквизитов банка будет выглядеть так:

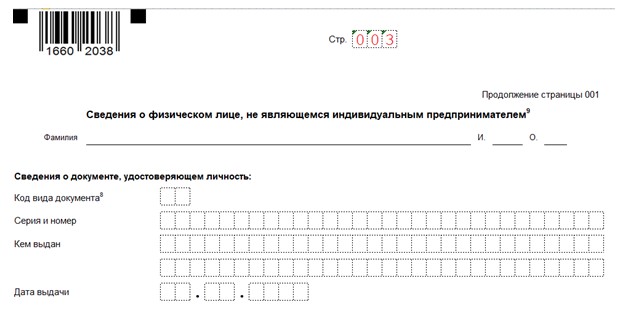

Заполнение листа 003 не потребуется, если на титульном листе будет указан ИНН. Если у физлица нет ИНН, на этой странице указываются его паспортные данные с кодом документа (например, «21» — паспорт гражданина РФ), также вписываются серия, номер и сведения, кем и когда выдан документ.

Коды видов документа см. в Приложении 2 к приказу ФНС России от 03.10.2018 N ММВ-7-11/569@.

В нашем приведенном заявлении лист 003 образца на возврат денежных средств от ООО «Вымпел», переплаченных по налогу с прибыли, будет выглядеть так (заполняется лишь номер страницы):

П. 6 ст. 78 НК РФ указывает, что первоначально переплата взносов, сборов и налогов подлежит зачету недоимки/долга (при наличии таковых), а после этого можно обратиться за ее возвратом.

То есть имеющей задолженность по платежам перед бюджетом компании вряд ли удастся возвратить весь переплаченный налог, поскольку Кодекс указывает сначала провести зачет имеющейся задолженности.

При превышении суммы переплаты над задолженностью пишите в свою инспекцию заявление на возврат остатка переплаченной суммы налога либо зачет предстоящих платежей по налогам.

Если физлицо/компания решает зачесть переплату в бюджет, для такого обращения в ИФНС надо использовать другой бланк: это будет «Заявление о зачете излишне уплаченного налога», которое см. в Приложении 9 к приказу ФНС России от 14.02.2017 N ММВ-7-8/182@ (ред. от 30.11.2018).

Как бухгалтеру правильно заполнить заявление о возврате переплаты по налогу

Для возврата переплаты по налогам следует подать в свою налоговую инспекцию заявление установленной формы. В нем необходимо указать причину возврата, размер излишне уплаченной суммы и реквизиты для перечисления денежных средств. Подробные правила заполнения формы, а также бланк и образец заявления, доступные для скачивания, вы найдете в нашей статье.

Как правильно заполнить форму КНД 1150058

Заявление о возврате переплаты по налогу (страховым взносам, пеням, штрафу) следует заполнять по форме, утвержденной Приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

Заявление нужно подать отдельно по каждому виду и периоду платежа, по которому возникла переплата.

Какие новые правила стоить учесть помимо подачи заявления объяснили эксперты в курсе «Все новые правила 2023».

Если компания состоит на учете в нескольких инспекциях (например, по месту нахождения обособленных подразделений или недвижимости), она подает заявление в ту инспекцию, в которой возникла переплата. Срок подачи документа — три года со дня уплаты налогов, сборов, пеней, штрафов в излишнем размере.

Скачать бланк формы КНД 1150058.

Заявление о возврате суммы излишне уплаченного налога заполняют следующим образом.

1. В поле «ИНН» прописывают номер, присвоенный компании.

2. В поле «КПП» указывают код, присвоенный в том налоговом органе, в котором компания подает заявление.

3. В поле «Номер заявления» отражают порядковый номер заявления текущего года.

4. В поле «Статус плательщика» нужно проставить соответствующую цифру:

-

1 — налогоплательщик;

-

4 — налоговый агент.

5. В поле «На основании статьи» указывают статью НК, на основании которой осуществляется возврат:

-

78 — возврат излишне уплаченного налога (пеней, штрафа);

-

176 — возврат НДС;

-

203 — возврат акциза.

Далее указывают причину переплаты:

-

1 — излишняя уплата;

-

3 — возмещение НДС, акциза.

Также приводят вид платежа, по которому возникла переплата:

-

1 — налог;

-

4 — пени;

-

5 — штраф.

6. В поле «В размере» прописывают цифрами сумму возврата в рублях и копейках.

7. В поле «Налоговый (расчетный) период (код)» следует указать период образования в следующем формате:

— первые два знака обозначают налоговый (расчетный) период:

-

МС — месяц;

-

КВ — квартал;

-

ПЛ — полугодие;

-

ГД — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

— следующие два знака после точки — порядковый номер периода:

-

01—12 — если выбран «МС»;

-

01—04 — если выбран «КВ»;

-

01—02 — если выбран «ПЛ»;

-

00 — если выбран «ГД».

Последние четыре знака — год.

Например: МС.07.2021, КВ.02.2021, ПЛ.01.2021, ГД.00.2020.

Если установлена конкретная дата уплаты налога либо представления декларации (расчета), нужно указать ее. Например, переплата возникла при уплате налога на прибыль за 2021 год. Налог на прибыль по итогам года уплачивается не позднее 28 марта следующего года. В рассматриваемом поле организация должна указать «28.03.2022».

8. В поле «Код по ОКТМО» нужно отразить код муниципального образования по месту постановки компании на учет.

9. В поле «Код бюджетной классификации» указывают код бюджетной классификации платежа.

10. В разделе «Сведения о счете» заполняют реквизиты счета, на который налоговый орган будет возвращать платеж, а также приводят информацию о получателе платежа.

11. В поле «Вид счета (код)» выбирают нужное значение:

-

01 — расчетный счет;

-

07 — счет по вкладам (депозитам);

-

09 — корреспондентский счет;

-

13 — корреспондентский субсчет.

12. Поля «КБК получателя» и «Номер лицевого счета получателя» компании заполняют только участники бюджетного процесса.

13. Сведения о физическом лице, не являющемся ИП, компании не заполняют. Его заполняют только физические лица (не ИП), которые не указали ИНН.

После составления заявления на нем нужно проставить дату и подпись налогоплательщика либо его представителя.

Скачать образец заполнения КНД 1150058.

С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

Приказом от 30.11.2022 № ЕД-7-8/1133@ ФНС изменила документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты. Новые бланки начали действовать с 01.01.2023.

Может пригодиться:

- счет 68 в бухгалтерском учете;

- учет расчетов по налогам и сборам.

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

- зачесть их как будущие платежи;

- использовать для уплаты налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов за другое лицо;

- направить на исполнение решений налоговых органов;

- потребовать возврата средств.

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей, если отсутствует положительное сальдо. А если средств недостаточно, зачет осуществят частично.

Как заполнить заявление о зачете переплаты по налогам

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приложении № 3 к Приказу ФНС от 30.11.2022 № ЕД-7-8/1133@.

Перед заполнением рекомендуем изучить письмо ФНС от 12.04.2023 № КЧ-4-8/4516@, где налоговики привели памятку по заполнению заявления о распоряжении путем зачета средств в счет исполнения предстоящей обязанности по уплате конкретного налога. Здесь же есть КБК, которые следует использовать при подготовке обращения.

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

- 120 000 руб. — в федеральный бюджет;

- 680 000 руб. — в региональный бюджет.

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

- «1» — если переплата пойдет в счет уплаты обязательных платежей за другого лица;

- «2» — если сумма направляется на будущие платежи;

- «3» — если перечисляются средства в счет исполнения решений налоговых органов на основании пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК РФ;

- «4» — в счет погашения отдельных задолженностей (см. пп. 2 п. 7 ст. 11.3 НК РФ).

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

- плательщик — код «1»;

- представитель плательщика — код «2».

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

- сумму;

- ваш КПП;

- код по ОКТМО по месту зачисления платежа;

- КБК — общий, без указания признака — налог, штраф (список КБК приведен в письме ФНС от 12.04.2023 № КЧ-4-8/4516@);

- признак налогового агента («1» — да, «2» — нет);

- срок уплаты по НК РФ, который не наступил на момент подачи обращения.

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другим бланком. В Приказе ФНС от 30.11.2022 № ЕД-7-8/1133@ новая форма заявления на возврат переплаты по налогу в 2023 году представлена в приложении № 1.

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.

Вам в помощь образцы, бланки для скачивания

Налоги09 августа 2018 в 08:00109 545

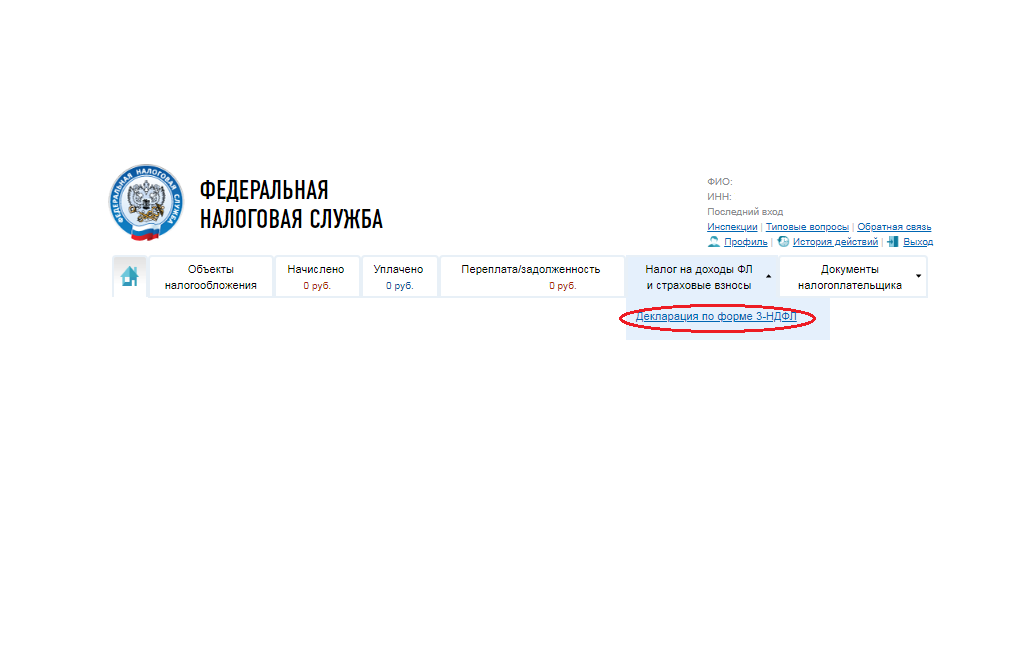

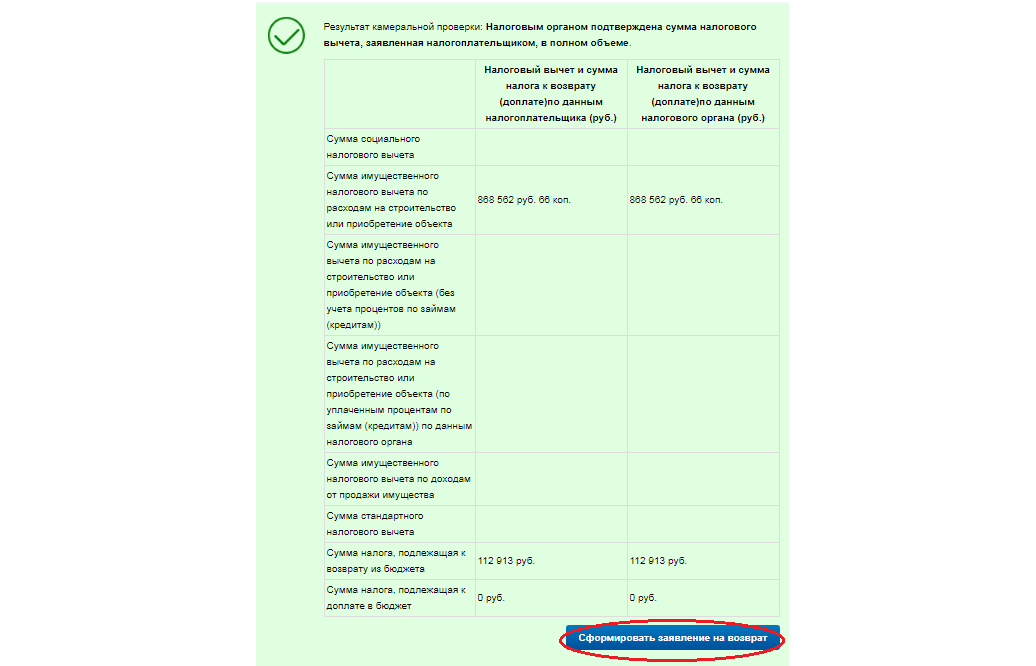

Как заполнить заявление на возврат налога?

Пошаговая инструкция для инвесторов

Как заполнить через ЛК налогоплательщика?

Рис. 1. Как заполнить заявление на возврат налога?

Рис. 2. Как заполнить заявление на возврат налога?

Заполнение заявления через ЛК после камеральной проверки

Рис. 3. Как заполнить заявление на возврат налога?

Рис. 4. Как заполнить заявление на возврат налога?

Как заполнить заявление на возврат на бланке?

Рис. 5. Как заполнить заявление на возврат налога?

Рис. 6. Как заполнить заявление на возврат налога?

Рис. 7. Как заполнить заявление на возврат налога?

Рис. 8. Как заполнить заявление на возврат налога?

V. Заполнение Приложения к Разделу 1 «Заявления

о зачете (возврате) суммы излишне уплаченного налога

на доходы физических лиц»

5.1. Приложение к Разделу 1 предназначено для заполнения налогоплательщиками Заявления о зачете суммы излишне уплаченного налога на доходы физических лиц (далее — Заявление о зачете налога) и (или) Заявления о возврате суммы излишне уплаченного налога на доходы физических лиц (далее — Заявление о возврате налога).

5.2. При заполнении Заявления о зачете налога указываются:

в строке 005 — уникальный (порядковый) номер заявления налогоплательщика в текущем году;

в строке 010 — код бюджетной классификации налоговых доходов, с которого должен быть произведен зачет суммы налога (значение берется из строки 020 Раздела 1);

в строке 020 — код по ОКТМО объекта муниципального образования, аналогичный одному из кодов по ОКТМО объекта муниципального образования, указанных в строках 030 Раздела 1;

в строке 030 — код налогового периода в формате ГД.00.ГГГГ; при этом значение ГГГГ должно совпадать со значением, указанным в поле «Отчетный год» Титульного листа.

В разделе «Сведения о налоговом органе, принимающем на учет поступления» Заявления о зачете налога указываются:

в строке 040 — цифровой код: код 1 — в счет погашения недоимки (задолженности по пеням и штрафам), код 2 — в счет предстоящих платежей;

в строке 050 — сумма налога, подлежащего зачету;

в строке 060 — код налогового (расчетного) периода в формате ГД.00.ГГГГ;

в строке 070 — код бюджетной классификации налоговых доходов, на который должен быть произведен зачет суммы налога;

в строке 080 — код по ОКТМО объекта муниципального образования по месту нахождения налогового органа, принимающего на учет поступления;

в строке 090 — код налогового органа, принимающего на учет поступления.

5.3. В случае если налогоплательщиком на основании Декларации заявляется зачет суммы налога в счет погашения недоимки (задолженности по пеням и штрафам) и (или) предстоящих платежей по разным налогам, то заполняется необходимое количество разделов «Сведения о налоговом органе, принимающем на учет поступления» Заявления о зачете налога.

5.4. При заполнении Заявления о возврате налога указываются:

в строке 095 — уникальный (порядковый) номер заявления налогоплательщика в текущем году;

в строке 100 — сумма налога, подлежащего возврату;

в строке 110 — код бюджетной классификации налоговых доходов, с которого должен быть произведен возврат суммы налога;

в строке 120 — код по ОКТМО объекта муниципального образования, аналогичный одному из кодов по ОКТМО объекта муниципального образования, указанных в строках 030 Раздела 1;

в строке 130 — код налогового периода в формате ГД.00.ГГГГ; при этом значение ГТТТ должно совпадать со значением, указанным в поле «Отчетный год» Титульного листа.

В разделе «Сведения о счете» Заявления о возврате налога указываются:

в строке 140 — наименование банка;

в строке 150 — банковский идентификационный код (БИК);

в строке 160 — код вида счета налогоплательщика: 02 — текущий счет, 07 — счет по вкладам (депозитам);

в строке 170 — номер счета налогоплательщика;

в строке 180 — фамилия, имя, отчество налогоплательщика — получателя платежа полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Сведения в строке 180 Приложения к Разделу 1 должны быть идентичны данным, указанным в соответствующих строках Титульного листа Декларации.

Заявление о возврате излишне уплаченного налога — образец этого документа для 2022 года мы приведем в данной статье — оформляется на бланке, утвержденном приказом ФНС от 14.02.2017 № ММВ-7-8/[email protected] ФНС периодически корректирует бланк — за этим нужно следить. Рассмотрим кому и когда понадобится заполнить такое заявление, куда его подавать и каким образом оформлять. И, конечно, расскажем о том, что в процедуре возврата изменится с 2023 года.

Как изменится возврат налогов с 2023 года

С 2023 года уплата налогов в бюджет будет происходить посредством единого налогового платежа. В результате изменится само понятие налоговой переплаты и процесс ее возврата.

Важно! Разъяснения от КонсультантПлюс про ЕНП с 2023 года

Понятие зачета (возврата) сумм излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов будет заменено новым понятием — «распоряжение суммой денежных средств, формирующей положительное сальдо ЕНС» (гл. 12 НК РФ).

Смысл нового порядка заключается в том, что учитываться будет не переплата по отдельному налогу, а общая сумма переплаты, возникшая у плательщика по всем его платежам в бюджет (за некоторыми исключениями). Собственно, речь даже следует вести не о переплате как таковой, а о наличии положительного сальдо ЕНС.

Суммой денежных средств, формирующей такое сальдо, и вправе распорядиться налогоплательщик. Вариантов у него несколько…

Подробнее о возврате налогов по-новому читайте в Путеводителе по ЕНП, пробный доступ к системе бесплатный.

О том, как осуществляют зачет (возврат) переплаты через распоряжение средствами при положительном сальдо ЕНС, мы рассказали в этой статье.

Формы и формат заявлений на возврат/зачет ЕНП с 2023 года уже разработаны ФНС РФ.

И имейте в виду, что после 1 января 2023 налоговики не будут рассматривать заявления на зачет или возврат переплаты, которые получили в 2022 году, но не отработали своими решениями до 31.12.2022 включительно. Так что если хотите сделать возврат какого-то определенного налога или зачесть переплату в счет какого-то конкретного налога, лучше поторопиться с подачей заявлений.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2022 году

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ можно получить бесплатно онлайн.

Больше о возврате налогов до 31.12.2022 узнайте из этой статьи.

Форма заявления о возврате налога в 2022 году

Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/[email protected] С 23.10.2021 она применяется в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/[email protected] Скачать бланк можно бесплатно, кликнув по картинке ниже:

Заявление на возврат налога (суммы излишне уплаченного налога)

Скачать

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статус плательщика;

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся сведения о реквизитах банковского счета (вид счета указывают в виде кода, а поле для указания коррсчета отсутствует), наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность. С 09.01.2019 адрес места жительства физлица в заявлении не указывают. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте здесь.

Образец заявления на возврат излишне уплаченного налога

Образцы заполнения с 23.10.2021 заявлений на возврат в зависимости от вида налога и ситуации вы можете скачать в КонсультантПлюс. Пробный онлайн-доступ к системе вы можете получить бесплатно, кликнув ниже по нужной ссылке.

| Вид возврата |

Ссылка на пробный онлайн доступ к КонсультантПлюс. Бесплатно |

| Возврат возмещаемого НДС | Образец заявления от КонсультантПлюс |

| Возврат излишне уплаченного НДС | Образец заявления от КонсультантПлюс |

| Возврат излишне взысканного НДС | Образец заявления от КонсультантПлюс |

| Возврат переплаты по налогу на прибыль | Образец заявления от КонсультантПлюс |

| Возврат налоговому агенту переплаты по НДФЛ | Образец заявления от КонсультантПлюс |

Итоги

Образовавшуюся переплату по налогу можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

С Нового года существенно изменилась система взаиморасчётов российских налогоплательщиков с госбюджетом, в том числе порядок возврата переплаты по налогам, сборам или взносам. Соответственно, скорректирован и бланк заявки на возврат. Давайте разберёмся, как и в какие сроки следует подавать такие заявки, а также изучим пример заполнения.

С нынешнего года индивидуальные предприниматели и фирмы начинают использовать единый налоговый платёж (ЕНП), который учитывается на едином налогом счёте (ЕНС). У ЕНС есть ещё один показатель — совокупная обязанность, то есть, суммарный размер всех обязательных платежей, которые следует внести плательщику: налогов и авансов по ним, взносов и сборов, пеней и штрафов, а также процентов.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Сальдо ЕНС, которое формируется налоговиками, бывает 3 видов:

- положительным, если ЕНП превысил совокупную обязанность

- отрицательным, если совокупная обязанность оказалась больше ЕНП

- нулевым при равенстве этих двух показателей

Важно! В совокупную обязанность не включается, во-первых, госпошлина, если по ней не выдавался исполнительный документ, а во-вторых, НДФЛ с заработков иностранных граждан, работающих в РФ по найму (пункт 2 статьи 11 Налогового кодекса).

Возврат излишков из госбюджета и зачёт их в счёт предстоящих платежей допускаются в размере положительного сальдо ЕНС. В налоговой инспекции можно получить справку о размере этого сальдо. Бланк запроса установлен приказом ФНС от 14.11.22 № ЕД-7-19/1086@.

Как возникает переплата

Вот самые частые причины появления переплаты:

- Инспекторы получили «уточнёнку» за прошедшие периоды, и в ней сумма «к уплате» снижена.

- Сумма внесённых за год авансовых платежей превысила конечную величину налога за данный год.

- В отчётах или в платёжках допускались ошибки.

- Облагаемая база рассчитана неправильно.

Когда подавать заявку

Чтобы ИФНС вернула Вам средства, следует заполнить специальную заявку о распоряжении путём возврата переплаты в виде суммы денежных средств, формирующих положительное сальдо налогового счёта (пункт 1 статьи 79 Налогового кодекса). Заявление принимается как по интернету, так и в бумажном виде. Бланк и его цифровая версия введены приказом ФНС от 30.11.22 № ЕД-7-8/1133@. Читайте подробнее в статье «ФНС утвердила бланки заявлений о зачёте и о возврате ЕНП».

Внимание! Отправить заявку на возврат Вы вправе, когда угодно, сроки никак не ограничены. Однако, возвратить переплату, образовавшуюся свыше 3 лет назад, не удастся, потому что подобные платежи на ЕНС, к сожалению, не учитываются (письмо ФНС от 28.12.22 № СД-3-8/15024@).

Заполнение заявки на возврат налоговой переплаты в 2023 году

ИП и компании, в отличие от физлиц, обязательно пишут КПП и ИНН в шапке документа. «Простые» физлица могут указать свой ИНН, но вправе этого не делать. Но если его не проставить, то станут обязательными некоторые другие поля, указанные ниже.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Данных сведений инспекторам хватит для идентификации заявителя. Название фирмы или ФИО ИП писать не надо.

Затем заполните ячейки для кода налоговой инспекции и для суммы требуемого возврата.

Потом идут поля, которые предназначены для фамилии, имени и, если имеется, отчества. Этот раздел необходим физлицам, не обладающим статусом ИП, если они не вписали ИНН в шапку. Юрлица пропускают данные ячейки.

Ещё следует отметить число страниц запроса и число листов с подтверждающими заявку документами.

Дальше идёт раздел данных о лице, заверившем заявление. Если там подписывается глава фирмы, индивидуальный предприниматель или «обыкновенное» физлицо, то ставится «1». «2» ставится во всех остальных вариантах — допустим, если подпись ставит финдиректор или главбух; в подобных случаях здесь же приводятся и сведения о документах, доказывающих полномочия подписанта.

Сообщаем информацию о счёте. Каждый плательщик, включая и коммерческие предприятия, должен здесь отразить:

- Номер счёта для запрошенного возврата (20 знаков).

- Банковский идентификационный код (БИК).

- Код получателя:

-

- 1 — фирма

- 2 — физическое лицо

- 3 — бюджетное учреждение

Важно! Некоторые поля в разделе данных счёта предназначаются исключительно для бюджетных учреждений с лицевым счётом в территориальных подразделениях Федерального казначейства: код ОКТМО, КБК получателя, номер лицевого счёта и подобные. Такие ячейки не нужно заполнять коммерческим фирмам и индивидуальным предпринимателям.

За данными счёта идёт раздел под названием «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Там пишут код вида документа, его серию и номер и прочее. Данная часть тоже предназначена исключительно для физических лиц, которые не стали ставить ИНН в шапке запроса.

Читайте также Образцы заполнения нового РСВ за 1-й квартал 2023 года