При инвентаризации расходов будущих периодов применяют форму ИНВ-11. Она была утверждена Пост. Госкомстата России 18 августа 1998 года №88. Бумага заполняется членами специально созданной комиссии и затем отправляется в бухгалтерию компании. Как правильно внести данные в ИНВ-11, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации расходов будущих периодов по форме ИНВ-11 .xlsСкачать образец акта инвентаризации расходов будущих периодов по форме ИНВ-11 .xls

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Обязательно ли применять бланк ИНВ-11?

Все унифицированные формы перестали быть обязательными с января 2013 года. Каждое предприятие или компания имеет право разрабатывать свои бланки с включением в них обязательных реквизитов, необходимых для документов. Свое решение использовать унифицированные бланки или сформированные самостоятельно необходимо закрепить в учетной политике организации. Делается это посредством издания специального приказа руководителя.

К сведению! Использовать форму ИНВ-11 продолжают многие предприятия, поскольку бланк содержит все требуемые поля для заполнения.

Как безошибочно заполнить акт по форме ИНВ-11

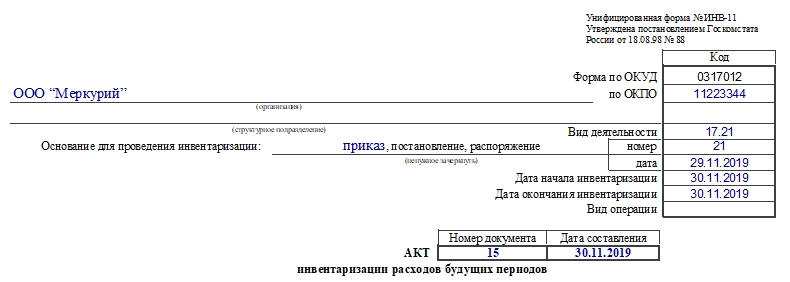

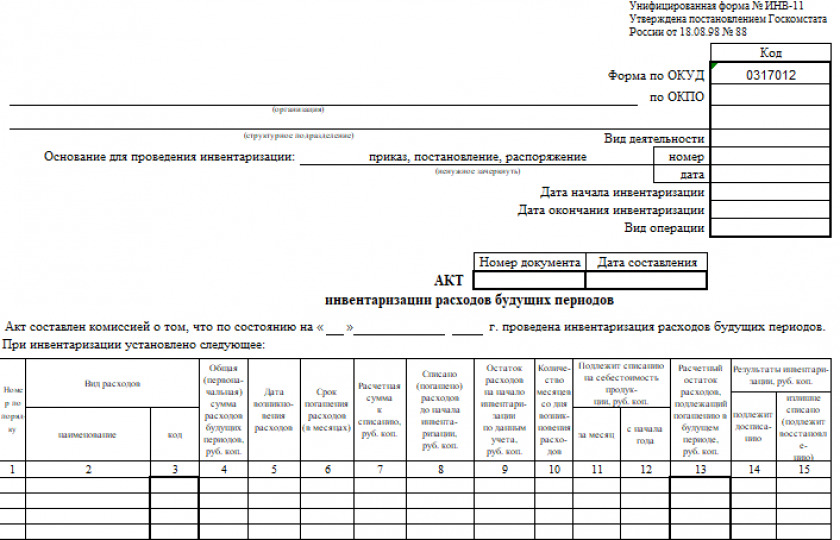

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

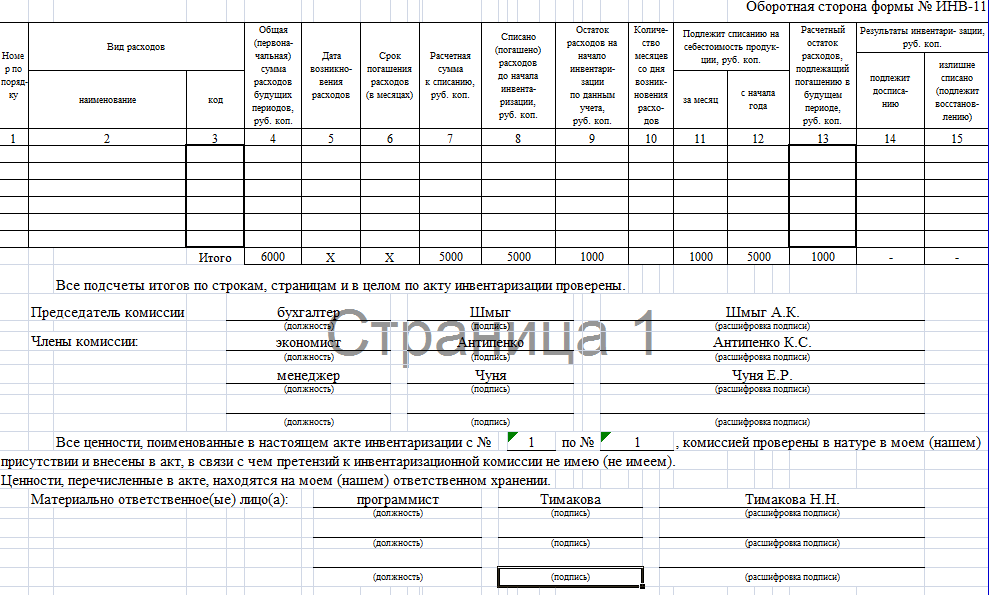

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

О чем важно помнить

- Материально ответственное лицо не может быть членом комиссии.

- Если бухгалтерия ведется в компании в спецпрограмме, то бланк можно распечатать сразу с заполненными первыми девятью столбцами. Далее члены комиссии заполняют сами.

- Документ формируют в двух экземплярах. Первый отдают в бухгалтерию, а другой остается у членов комиссии, и затем его должны подшить в папку со всеми аналогичными актами.

- Наличие в акте орфографических и других ошибок, а также помарок не допускается.

- Хранить документ нужно не менее 10 лет.

ИНВ-11 — унифицированный документ, используемый при инвентаризации расходов будущих периодов. В чем его специфика и где его можно скачать, расскажем в нашей статье.

Когда используется ИНВ-11

По форме ИНВ-11 составляется акт, в котором инвентаризационная комиссия фиксирует сведения о расходах будущих периодов — тех, которые фактически понесены разово, но относятся на затраты в течение нескольких периодов (месяцев, лет).

Бланк документа, о котором идет речь, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88. Заполняют его в 2 экземплярах. Первый направляется в бухгалтерию, а второй остается в распоряжении комиссии, которая проводит инвентаризацию. Представители соответствующей комиссии, а также материально-ответственное лицо подписывают оба экземпляра.

Для заполнения формы ИНВ-11 используются бухгалтерские учетные данные по счету 97 и информация, полученная при проверке этих данных в ходе инвентаризации.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию.

О документе, устанавливающем предмет, временные рамки проведения инвентаризации и состав осуществляющей ее комиссии, читайте в статье «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Особенности заполнения документа

В акте, который формируется по форме ИНВ-11, фиксируются:

- наименование расходов будущего периода;

- общая сумма соответствующих расходов;

- дата возникновения соответствующих расходов и срок их погашения;

- величина расчетной суммы к списанию по каждому из расходов;

- объем уже сделанного списания и остатки несписанных расходов по состоянию на начало проведения инвентаризации;

- длительность периода между датой инвентаризации и моментом возникновения расходов (в месяцах);

- суммы, подлежащие списанию на себестоимость товаров (за месяц либо с начала года);

- величина расчетного остатка соответствующих расходов, которая подлежит погашению в рамках будущего периода;

- суммы к досписанию либо восстановлению по итогам инвентаризации.

ВАЖНО! С 01.01.2013 года унифицированные формы документов можно не применять. Допустимо разработать собственные формы согласно правилам, описанным в ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Новый стандарт вступил в силу с 01.01.2022 за исключением положения об обязанности хранить документы на территории РФ. Эта норма станет обязательной с 01.01.2024. Подробнее об этом мы писали в материале.

О форме, применяемой для отражения данных проверки расчетов с контрагентами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Где скачать форму ИНВ-11

Скачать бланк акта ИНВ-11, соответствующего утвержденному Госкомстатом формату, вы можете бесплатно, кликнув по картинке ниже.

Акт инвентаризации расходов будущих периодов по форме № ИНВ-11

Скачать

Также вам доступен заполненный нашими экспертами образец формы ИНВ-11.

Скачать образец ИНВ-11

Итоги

Форма ИНВ-11 представляет собой акт, отражающий итоги проверки сумм, списываемых на затраты на протяжении нескольких периодов. Результатом такой проверки может стать досписание на затраты либо восстановление сумм в расходах будущих периодов.

Добавить в «Нужное»

Акт инвентаризации расходов будущих периодов (образец)

При проведении обязательной годовой инвентаризации в организации перед составлением годовой бухгалтерской отчетности проверяется наличие и правильность отражения в учете всех активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 N 34н). В том числе проводится отдельная инвентаризация расходов будущих периодов. В чем она состоит и как оформляются результаты инвентаризации, расскажем в этой консультации.

Расходы будущих периодов – что это?

Сразу поясним, что расходы будущих периодов – это затраты организации, которые нельзя учесть как расходы на создание (приобретение) основного средства или нематериального актива, но которые необходимо учитывать в течение определённого периода времени (Письмо Минфина от 12.01.2012 N 07-02-06/5). Такие расходы учитывают на одноименном счете 97, а затем постепенно списывают на счета затрат. В качестве примера расходов будущих периодов можно привести платежи пользователя (лицензиата) за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа. Они подлежат списанию в течение срока действия договора (п. 39 ПБУ 14/2007, утв. Приказом Минфина от 27.12.2007 N 153н).

Как проводится инвентаризация расходов будущих периодов? Исключительно по документам. Инвентаризационная комиссия смотрит документы и устанавливает сумму, подлежащую отражению на счете 97 и подлежащую отнесению на счета затрат (либо на иные источники средств организации) за отчетный период, а также проверяет обоснованность и документальное подтверждение срока списания расходов будущих периодов в соответствии с учетной политикой организации и бухгалтерскими справками (п. 3.35 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 N 49).

Итоги инвентаризации расходов будущих периодов оформляются актом инвентаризации расходов будущих периодов по форме ИНВ-11 (утв. Постановлением Госкомстата от 18.08.98 N 88). Но важно помнить, что применение именно этой формы ИНВ-11 не является обязательным, организация вправе разработать свою форму акта (Информация Минфина N ПЗ-10/2012).

ИНВ-11 — акт инвентаризации расходов будущих периодов

Как мы уже сказали выше, инвентаризация расходов будущих периодов проводится по документам, выявляются остатки сумм, числящихся на счете 97. Графы 1- 9 заполняются по данным бухучета. В графе 4 формы ИНВ-11 указывается общая величина затрат, произведенных в данном отчетном периоде или не списанных до конца в предыдущих периодах, и относящихся к расходам будущих периодов.

В графе 5 указывается дата фактического произведения расходов, если они являются единовременными (разовыми), или дата окончания работ, если они связаны с работами по освоению новой техники, производственными и другими работами, осуществляемыми в течение определенного периода времени.

Графы 10-15 заполняются в процессе инвентаризации. Сличительная ведомость по итогам инвентаризации не требуется, поскольку акт ИНВ-11 включает в себя необходимые графы сличительной ведомости.

Акт ИНВ-11 составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии. Затем один экземпляр акта передается в бухгалтерию для учета, а второй остается у инвентаризационной комиссии.

ИНВ-11: скачать бланк

Акт инвентаризации расходов будущих периодов ИНВ-11 (бланк) в формате Excel можно скачать здесь.

ИНВ-11: образец заполнения

Акт инвентаризации расходов будущих периодов (образец заполнения) ИНВ-11 на примере оформления для ситуации, когда инвентаризируется лицензионная бухгалтерская программа, можно посмотреть здесь.

Документ утрачивает силу с 1 апреля 2025 года в связи с изданием Приказа Минфина России от 27.04.2023 N 189. О требованиях к инвентаризации активов и обязательств см. ФСБУ 28/2023 «Инвентаризация».

Приложение 13

к Методическим указаниям

по инвентаризации имущества

и финансовых обязательств

КонсультантПлюс: примечание.

Постановлением Госкомстата РФ от 18.08.1998 N 88 утверждена новая форма N ИНВ-11.

См. данную форму в MS-Excel.

АКТ ИНВЕНТАРИЗАЦИИ

РАСХОДОВ БУДУЩИХ ПЕРИОДОВ N _______

┌───────┐

│ КОДЫ │

├───────┤

Форма N инв-11 по ОКУД │0309010│

├───────┤

Организация ______________________ по ОКПО │ │

├───────┤

Структурная единица │ │

организации _______________ ├───────┤

Номер │ │

Основание для проведения ├───────┤

инвентаризации: приказ, Дата │ │

постановление, распоряжение ├───────┤

(ненужное зачеркнуть) Дата начала инвентаризации │ │

├───────┤

Дата окончания инвентаризации │ │

├───────┤

Номер счета бухгалтерского учета │ 31 │

└───────┘

Единица измерения: руб.

|

Номер по порядку |

Вид расхода |

Первоначальная сумма расходов |

Дата возникновения расходов |

Срок погашения расходов (по месяцам) |

Расчетная сумма к списанию |

Списано (погашено) расходов до начала инвентаризации |

Остаток расходов на начало инвентаризации по данным учета |

Расчетный остаток расходов, подлежащий погашению в будущем периоде |

Результаты инвентаризации |

||

|

наименование |

код |

||||||||||

|

подлежит досписанию |

излишнее списание (подлежит восстановлению) |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

ИТОГО |

Форма 0309010 с. 2

|

Номер по порядку |

Вид расхода |

Первоначальная сумма расходов |

Дата возникновения расходов |

Срок погашения расходов (по месяцам) |

Расчетная сумма к списанию |

Списано (погашено) расходов до начала инвентаризации |

Остаток расходов на начало инвентаризации по данным учета |

Расчетный остаток расходов, подлежащий погашению в будущем периоде |

Результаты инвентаризации |

||

|

наименование |

код |

||||||||||

|

подлежит досписанию |

излишнее списание (подлежит восстановлению) |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

ИТОГО |

Председатель

комиссии: ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Члены комиссии:

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Как заполнить форму ИНВ-11 (образец заполнения)?

Расходы будущих периодов (РБП) есть практически у любой компании. В этой статье мы расскажем, как провести инвентаризацию РБП, как составить форму ИНВ-11. Образец заполнения этой формы приведен ниже. Ниже вы также сможете скачать бланк этой формы.

Как сделать инвентаризацию расходов будущих периодов?

К данным расходам в частности могут относится траты компании на:

- приобретение программных продуктов;

- взносы в СРО;

- лицензирование и сертификацию;

- строительство.

Для учета этих расходов используется счет 97.

Инвентаризация РБП проводится также как и инвентаризация остального имущества. В ходе инвентаризации делают сверку данных, отраженных по счету 97, с первичными документами.

Процедура проверки при этом схожа с общим порядком таких мероприятий. Издается приказ, определяется комиссия. Для оформления результатов используется форма ИНВ-11 (акт инвентаризации расходов будущих периодов). Его должны подписать все члены комиссии и ответственное за имущество лицом. Его делают в 2-х шт. (один для бухгалтерии, другой остается у комиссии).

Официальная форма ИНВ-11

Также как и другие формы ИНВ форма акта инвентаризации РБП утверждена Госкомстатом в 88 постановлении. Также как и другие формы она не является обязательной. Однако компании часто применяют именно ее. Рассмотрим, как она заполняется.

ИНВ-11 образец заполнения

- Во 2-й графе ставим наименование РБП.

- В графе 4 первоначальную (общую) сумму РБП, например, стоимость приобретенной программы.

- В 5-й графе пишем дату расходов.

- В графе 6 указывается период (в месяцах), на который распределяются расходы.

- В графе 7 указывается сумма расходов, подлежащая списанию. Она определяется так: гр. 4 / гр. 6 х гр. 10.

- В графе 8 отражается сумма погашенных до начала инвентаризации расходов.

- В графе 9 указывается остаток расходов (непогашенных) до начала инвентаризации. Гр. 9 = гр. 4 – гр. 8.

- В 10-й графе указывается количество месяцев, прошедших с момента осуществления расходов.

- В графе 11 указывается сумма, подлежащая списанию на себестоимость за месяц; в графе 12 – с начала года.

- В графе 13 указывается остаток РБП, подлежащий погашению. Гр. 13 = гр. 4 – гр. 8.

- В графах 14 и 15 отражаются результаты инвентаризации (в случае выявления расхождений). В графе 14 – сумма, подлежащая досписанию, в графе 15 – излишне списанные и подлежащие восстановлению суммы.

Кофе-пауза: топ-10 самых кассовых фильмов

Унифицированная форма ИНВ-11 – это унифицированный бланк акта, применяемый для отражения результатов инвентаризации расходов будущих периодов. Такая процедура проводится один раз в год в рамках ежегодной традиционной инвентаризации имущества и обязательств предприятия.

Инвентаризация расходов будущих периодов заключается в сверке данных 97 бухгалтерского счета (его оборотов) с показателями первичной документации, подтверждающей наличие затрат и их последующее последовательное отнесение в расходы. Такая сверка позволяет отследить корректность и своевременность процесса списания.

Как проводится инвентаризация расходов будущих периодов?

Процедура возлагается на членов специально создаваемой инвентаризационной комиссии, состав которой определяется распорядительным документом руководителя, например, приказом унифицированной формы ИНВ-22.

Расходы будущих периодов – это те затраты, которые не списываются сразу всей суммой в текущий момент, а относятся в расходы постепенно на протяжении длительного временного периода. Данный вид активов в бухгалтерском учете предприятия отражаются отдельно на 97 счете: оборот по дебету счета показывает общую величину расходов будущих периодов, а оборот по кредиту – их долю, уже отнесенную к расходам в текущем периоде.

При инвентаризации таких активов производится сверка оборотов по дебету и кредиту 97 счета с данными, отраженными в документах, на основании которых происходит списание затрат в состав расходов. Учетные и документальные показатели должны совпадать в случае верной организации учета расходов будущих периодов.

Рассматриваемые активы включают в себя те виды затрат, которые списываются в размере определенной части от общей величины на протяжении установленного периода (этом могут быть месяцы или годы), сюда можно отнести затраты на:

- Программное обеспечение, обладающее лицензией;

- Предстоящие строительные работы (например, расходы на материалы, переданные на стройплощадку);

- Иные виды затрат, в отношении которых нет четких инструкций в ПБУ по поводу их отнесения к расходам (например, траты на добровольное медстрахование, сертификацию).

В ходе проведения сверки заполняется акт инвентаризации по форме ИНВ-11 в количестве двух экземпляров – для бухгалтерии и членов комиссии. Допускается сразу заполнить два экземпляра идентичной информацией или же подготовить один экземпляр, после чего его размножить с помощью копировальной техники и подписать.

Данный акт подготавливается для заполнения заранее, перед началом проведения инвентаризации. Возможно, что члены комиссии подготавливают его самостоятельно, либо эта функция возлагается, например, на бухгалтерию, которая выдает подготовленный бланк комиссии для заполнения.

Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью. Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии.

Бланк акта инвентаризации унифицированной формы ИНВ-11

Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Данный бланк имеет стандартную структуру для подобных инвентаризационных форм и состоит из титульной части с общими сведениями, таблицы со списком проверяемых видов активов и их отличительными признаками, а также подписей ответственных лиц и членов комиссии.

Среди членов комиссии обычно имеются работники бухгалтерии, экономического или технического отделов, представитель руководящего состава предприятия. Не допускается включать в состав комиссии материально ответственных лиц, в ведении которых находятся проверяемые активы.

Организация вправе не применять унифицированную форму, а подготовить собственный бланк акта, в котором будут отражаться сведения о расходах будущих периодах. Также можно за основу взять существующий бланк ИНВ-11 и скорректировать его под свои нужды. В этом случае в учетной политике необходимо указать, с помощью каких форм организация будет проводить инвентаризацию.

После заполнения акта ИНВ-11 один экземпляра нужно передать в бухгалтерию, работник которой проверит корректность оформления инвентаризационной формы.

Бланк ИНВ-11 включает в себя показатели, характерные для инвентаризационных описей (актов) и сличительной ведомости, то есть в случая выявления несоответствий, их не нужно переносить в сличительные ведомости. Расхождения и выводы из них показываются непосредственно в форме ИНВ-11.

Правила заполнения акта ИНВ-11

К оформлению акта инвентаризации предъявляются определенные требования:

- Обязательные подписи всех участвующих лиц;

- Не допускается наличие помарок;

- Информация должна быть внесена четко и ясно;

- По каждой странице подводятся итоги о количестве порядковых номеров и общий итог.

Образец заполнения акта инвентаризации расходов будущих периодов

В верхней части акта инвентаризации заполняются:

- сведения об организации, в которой проводится сверка документальных и учетных данных по списанию расходов будущих периодов – наименование, ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2023;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Для заполнения акта ИНВ-11 используются данные счета 97 – его дебетовый и кредитовый обороты. Также для сверки учетных показателей берутся данные из документов, подтверждающих наличие расходов будущих периодов и их последующее списание.

В табличную часть бланка ИНВ-11 вносятся данные из счета 97 с детализацией по их видам. В каждой отдельной строке таблицы отражаются сведения об отдельном виде расходов, подлежащему постепенному списанию и отраженному на 97 счете.

В таблице акта инвентаризации 15 граф: в графы с 1 по 9 данные вносятся на основании бухучета, с 10 по 15 – заполняются в процессе инвентаризации. При ведении бухгалтерии в специальной программе акт ИНВ-11 распечатывается для членов комиссии с заполненными первыми девятью графами. Остальные показатели члены комиссии заполняют самостоятельно.

Заполнение таблицы ИНВ-11

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер строки таблицы. |

| 2 | Вид расходов, относящийся к будущим периодам (сюда можно включить не только затраты на лицензионное ПО и стройку, но и иные расходы, для которых не установлено четких правил списания, в связи с чем, по мнению бухгалтера, их можно отнести к расходам будущих периодов). Обычно, если затраты в налоговом учете списываются постепенно, то и в бухучете они также относятся в расходы на протяжении длительного периода. |

| 3 | Код вида расходов, заполняется при наличии соответствующей кодировки. |

| 4 | Размер затрат, произведенных в текущем периоде и относящихся к будущим периодам, или затрат, понесенных в предшествующих периодах и не списанных полностью в текущем. Графа заполняется на основании остатка по счету 97. |

| 5 | Дата возникновения затрат:

|

| 6 | Срок, на протяжении которого затраты должны быть списаны в расходы, выраженный в месяцах. |

| 7 | Сумма затрат, которая должна быть списана на дату проведения инвентаризации, заполняется на основании проводимых расчетов. |

| 8 | Фактическая сумма списанных затрат на день проведения сверки по данным бухучета. |

| 9 | Несписанный остаток на день проведения инвентаризации по данным бухучета. |

| 10 | Число прошедших месяцев с момента фиксации затрат в качестве расходов будущих периодов. |

| 11, 12 | Сумма затрат, подлежащая отнесению к себестоимости продукции, по данным первичных документов. |

| 13 | Несписанный остаток затрат на момент проведения инвентаризации, определенный расчетным путем. |

| 14, 15 | Результаты инвентаризации – величина затрат, которые нужно списать или восстановить по данным проведенной сверки. Графы заполняются, если есть расхождения по графам 9 и 13. |

По итогам таблицы подводятся итоги в последней строке.

Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии. Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется.

После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию. Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости.

Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись. Подобные акты должны храниться не менее 10 лет.

Пример заполнения формы ИНВ-11

Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения)

Акт инвентаризации расходов будущих периодов. Второй лист (нажать для увеличения)