Документ применяется в части, не противоречащей Федеральному закону N 402-ФЗ (Информация Минфина России N ПЗ-10/2012).

10. Изменение учетной политики организации может производиться в случаях:

изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

15.1. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

(п. 15.1 введен Приказом Минфина России от 08.11.2010 N 144н; в ред. Приказов Минфина России от 27.04.2012 N 55н, от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

Изменить учетную политику организации или дополнить — разные понятия. Разберемся на примере про нанопончики. Образец приказа о внесении изменений — скачайте в этой статье

Правила составления учетной политики

- Учетную политику (УП) формируют один раз — при создании организации — и применяют последовательно из года в год. Необязательно ежегодно формировать учетную политику заново. Но это необходимо, если изменилось законодательство.

- Учетную политику утверждает руководитель организации.

- УП должны применять все филиалы, представительства и другие подразделения компании. Запрещено, чтобы в разных подразделениях применялись разные правила учета.

- Приказ об учетной политике необязательно сдавать в налоговую вместе с бухгалтерской отчетностью. Основные элементы принятой учетной политики отражаются в пояснительной записке к балансу.

- Дополнить УП можно в любой момент, а изменить — только в определенных случаях.

Бухгалтерский учет

Как дополнить учетную политику

Учетная политика в бухгалтерском учете дополняется, если в работе компании появилось что-то новое, например, новый вид деятельности, новый продукт (п. 10 ПБУ 1/2008). Дополнили учетную политику — применяйте новые правила. Тогда не будет необходимости пересчитывать предыдущие показатели.

Как изменить

Изменить учетную политику можно только в трех случаях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве изменились требования к бухгалтерскому учету.

- Компания выбрала новый способ ведения бухгалтерского учета. Цель — повысить качество информации об объекте бухгалтерского учета.

- Существенно изменились условия деятельности экономического субъекта.

Все изменения, которые вносят в УП, вступают в силу с начала года (п. 12 ПБУ 1/2008).

Организация должна отразить результаты изменения УП ретроспективно, то есть пересчитать данные бухгалтерской отчетности предыдущих периодов (п. 13-16 ПБУ 1/2008).

В конце статьи есть шпаргалка

Налоговый учет

Как дополнить учетную политику

Так же, как и бухучете: вы можете сделать это в любой момент.

Как изменить

Изменить учетную политику по налоговому учету можно и в середине года, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.07.2018 № 03-03-06/1/4575).

Решение о внесении изменений принимают:

- если меняют методы учета — с начала нового налогового периода;

- если изменилось законодательство о налогах и сборах — не ранее чем изменения вступят в силу.

Если компания начала вести новые виды деятельности, то она обязана отразить в учетной политике принципы и порядок их отражения для целей налогообложения.

- В Контур.Школе есть отличная статья «Учетная политика для целей налогообложения. 5 практических ситуаций» — из нее вы узнаете, как признавать доходы и расходы по длительным договорам, про МПЗ, резерв по сомнительным долгам и вычеты НДС при экспорте. Рекомендуем практикам и всем, кто работает с учетной политикой компании.

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

В 2022 году магазин «Прорыв» хорошо заработал на продаже нанопончиков. Прибыль возросла втрое! Вдохновленный головокружительным успехом директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей. Подумал — сделал!

В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми. А что в это время делала трудолюбивая Мария — главный бухгалтер компании?

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

В начале месяца Мария подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса!

Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона № 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нанопончиков он решит производить нанокоржики и реализовывать их? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Образец_Приказ о внесении изменений в УП

470.4 КБ

Скачать

Добавить в «Нужное»

Изменений законодательства, требующих отражения в учетной политике на 2023 г., немного. Главные из них – переход на ЕНП и объединение ПФР и ФСС в единый Фонд пенсионного и социального страхования (далее – СФР). Но есть и другие изменения, которые может потребоваться учесть в учетной политике на следующий год.

Утверждение и изменение учетной политики для бухучета

Учетная политика для целей бухучета – совокупность способов ведения организацией бухучета (ч. 1 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 2 ПБУ 1/2008).

УП формируется, как правило, главным бухгалтером, но может формироваться и другим ответственным лицом. Также для этого может привлекаться руководитель или аудиторы. Утверждается УП приказом (распоряжением) руководителя организации (ч. 2 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п.п. 4, 8 ПБУ 1/2008).

Приказ, утверждающий УП, должен быть подписан руководителем не позднее 31 декабря года, предшествующего тому, в котором учетная политика будет применяться (п. 9 ПБУ 1/2008).

Применяется УП последовательно из года в год, утверждать ее на каждый следующий год или издавать приказ о продлении не нужно (ч. 5 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/2008).

В некоторых случаях в УП необходимо вносить изменения. Это нужно делать при (ч. 6 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 10 ПБУ 1/2008):

- изменении законодательства о бухгалтерском учете;

- разработке или выборе нового способа ведения бухучета, применение которого приводит к повышению качества информации об объекте бухучета;

- существенном изменении условий деятельности организации.

Изменение УП также оформляется приказом руководителя (п. 8, 11 ПБУ 1/2008). В нем можно перечислить изменения, вносимые в УП, или указать на введение в действие новой редакции учетной политики. Утвердить изменения в УП на 2023 г. нужно до 31.12.2022 включительно.

Утверждение и изменение учетной политики для налогов

Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК способов (методов) (п. 2 ст. 11 НК РФ):

- определения доходов и (или) расходов, их признания, оценки и распределения;

- учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

УП для целей налогообложения также утверждается приказом (распоряжением) руководителя организации (ИП) (п. 12 ст. 167, ст. 313 НК РФ). Ее положения можно включить в текст приказа (распоряжения) или оформить приложением к нему.

УП на следующий календарный год нужно утвердить не позднее 31 декабря текущего года (п. 12 ст. 167 НК РФ). Утверждать каждый год новую УП не нужно.

Изменения в УП вносятся (ст. 313 НК РФ):

- по собственной инициативе. Такие изменения применяются с начала нового года. Поэтому утвердить их нужно до его начала;

- при изменении налогового законодательства. Такие изменения можно применять после их вступления в силу. Утвердить изменения нужно до начала их применения.

Внести изменения в УП также нужно в случае начала ведения нового вида деятельности. В этом случае в учетную политику нужно включить принципы и порядок учета новых операций. Такие изменения можно внести в течение года (ст. 313 НК РФ, Письма Минфина от 26.02.2021 № 03-03-06/1/13447, от 08.04.2020 № 03-03-07/27947).

Изменения в УП должны утверждаться приказом (распоряжением) руководителя (п. 12 ст. 167, ст. 313 НК РФ). Утвердить изменения в УП на 2023 г. нужно до 31.12.2022 включительно. В этом случае изменения будут действовать с 01.01.2023.

Какие изменения нужно внести в УП на 2023 г.

В учетной политике (как бухгалтерской, так и налоговой) нужно убрать лишние и обновить устаревшие нормы.

В частности, при упоминании ПФР и ФСС РФ нужно внести технические правки – указать СФР, образованный вместо них с 2023 г. (Закон от 14.07.2022 № 236-ФЗ).

Из УП для целей бухучета также следует исключить (при наличии) переходные положения, которые касались начала применения новых Стандартов (в частности, ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Бухгалтерский учет аренды»). Ведь большинство этих положений больше не актуальны.

Какие изменения нужно внести в учетную политику для целей бухучета на 2023 г.

Изменения в рабочем плане счетов

В рабочий план счетов нужно внести изменения, связанные с переходом на ЕНП и объединением фондов. В него нужно ввести новые субсчета:

- к счету 68 для ЕНП – для обобщения информации о расчетах с бюджетом при уплате ЕНП. Старые субсчета убирать не нужно. На них будут отражаться начисление по видам налогов;

- к счету 69 для взносов в СФР. Старые субсчета убирать не нужно, они будут нужны для проверок за прошлые периоды.

Поправки в связи с ФСБУ 25/2018 «Бухгалтерский учет аренды»

В 2022 г. внесены изменения в ФСБУ 25/2018 (Приказ Минфина от 29.06.2022 № 101н). Эти поправки нужно отразить в УП на 2023 год, если у вас есть или планируются операции по аренде (п.п. 10, 12 ПБУ 1/2008).

Во-первых, состав арендных платежей по новым правилам будет формироваться только за исключением сумм НДС. Исключена оговорка об иных возмещаемых суммах налогов (п. 7 ФСБУ 25/2018).

Во-вторых, изменен п. 16 ФСБУ 25/2018. Теперь, если предмет аренды по характеру его использования относится к группе ОС, по которой арендатор выполняет переоценку, он имеет право выбора: проводить переоценку права пользования активом (ППА) или нет. Выбор нужно закрепить в УП. В прежней редакции нормы такого выбора не было.

Досрочное применение ФСБУ 14/2022 «Нематериальные активы»

Обязательным к применению ФСБУ 14/2022 станет только с отчетности за 2024 г. Но, если вы решили применять этот Стандарт досрочно (п. 2 Приказа Минфина от 30.05.2022 N 86н), это нужно отразить в УП на 2023 г. В частности, в УП потребуется:

- установить порядок перехода на применение нового ФСБУ (ретроспективно или в разрешенном альтернативном упрощенном порядке);

- установить стоимостной лимит для малоценных НМА, если вы хотите использовать это право. Описать порядок контроля за такими объектами;

- самостоятельно определить виды и группы своих НМА;

- выбрать вариант оценки (по первоначальной стоимости или по переоцененной);

- установить момент начала начисления амортизации;

- выбрать способ начисления амортизации для каждой группы НМА;

- описать формулу расчета амортизации, если применяется способ уменьшаемого остатка;

- может потребоваться определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности.

Если вы решили досрочно применять ФСБУ 14/2022, одновременно нужно начать применять и поправки в ФСБУ 26/2020, регулирующие правила формирования стоимости (НМА). Они действуют с отчетности за 2024 г., но их также можно начать применять досрочно (п. 2 Приказа Минфина от 30.05.2022 № 87н). Кроме того, с началом применения ФСБУ 14/2022 прекратит действие ПБУ 14/2007 по учету НМА. В УП на 2023 г. нужно отразить и эти изменения. Мы писали об этом ранее в нашем журнале – статья «ФСБУ 14/2022 «Нематериальные активы»: краткий обзор».

Если организация вправе применять упрощенные способы ведения бухучета, то в УП можно просто указать, что объекты НМА в учете не признаются, а затраты на их приобретение, создание, улучшение включаются в расходы по обычным видам деятельности в полной сумме по мере осуществления (подп. «б» п. 4 ФСБУ 26/2020).

Также ФСБУ 26/2020 дополняется новой главой II «Научно-исследовательские, опытно-конструкторские и технологические работы». В связи с этим утратит силу ПБУ 17/02 по учету расходов на НИОКиТР (п.п. 3, 12 Приказа Минфина от 30.05.2022 N 87н). При необходимости эти изменения также нужно отразить в УП.

Другие поправки в ФСБУ 26/2020 «Капитальные вложения»

В ФСБУ 26/2020 были внесены и другие небольшие изменения. В частности, Стандарт дополнен положением о том, что фактические затраты, связанные с осуществлением капвложений в несколько объектов ОС (НМА), распределяются между ними обоснованным способом, установленным самостоятельно (п. 14.1 ФСБУ 26/2020). Эти изменения также можно применить досрочно с 2023 г. Для этого нужно самостоятельно разработать и закрепить в УП на 2023 г. порядок распределения затрат между объектами.

Пример учетной политики для целей бухучета на 2023 г.

Покажем, какие дополнения можно внести в бухгалтерскую учетную политику на 2023 г.

Раздел. Бухгалтерский учет.

Корректировка рабочего плана счетов.Для отражения с 2023 г. операций по единому налоговому платежу используется субсчет к счету 68 «Единый налоговый платеж».

Для отражения операций по страховым взносам, уплачиваемым с 2023 г. по единому тарифу, используется субсчет к счету 69 «Страховые взносы в СФР».

Учет аренды в соответствии с ФСБУ 25/2018.

Право пользования активом по предмету аренды, относящегося по характеру использования к группе основных средств, по которой арендатор принял решение о проведении переоценки, не переоценивается (п. 16 ФСБУ 25/2018).

Какие изменения нужно внести в УП для целей налогообложения на 2023 г.

Изменений законодательства, требующих отражения в учетной политике для целей налогообложения, немного. Внесите изменения, если, в частности, имеете право на применение:

- повышающего коэффициента 1,5 к расходам на приобретение права на использование программ для ЭВМ и баз данных, включенных в единый реестр российских программ для ЭВМ и баз данных, относящихся к сфере искусственного интеллекта (пп. 26 п. 1 ст. 264 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента 1,5 при формировании первоначальной стоимости НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, относящиеся к сфере искусственного интеллекта (п. 3 ст. 257 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента 1,5 к расходам, формирующим первоначальную стоимость ОС, включенного в единый реестр российской радиоэлектронной продукции, относящегося к сфере искусственного интеллекта (п. 1 ст. 257 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента (не больше 3) к норме амортизации в отношении НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных (пп. 6 п. 2 ст. 259.3 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента (не больше 3) к норме амортизации в отношении ОС, включенных на дату их ввода в эксплуатацию в единый реестр российской радиоэлектронной продукции (пп. 5 п. 2 ст. 259.3 НК РФ (ред., действ. с 01.01.2023));

- инвестиционного вычета по затратам на установку, модификацию российских программ для ЭВМ, баз данных и радиоэлектронной продукции (подп. 7 п. 2 ст. 286.1 НК РФ (ред., действ. с 01.01.2023)).

В связи с установлением единого тарифа страховых взносов и изменением сроков уплаты НДФЛ может потребоваться переработать формы соответствующих регистров.

Кроме того, организация может пересмотреть УП для целей налогообложения на 2023 г. по собственной инициативе, например, при:

- смене налогового режима;

- изменении методов учета (например, метода начисления амортизации, оценки покупных товаров и др.).

Пример формулировки учетной политики для целей налогообложения на 2023 г.

Раздел. Налог на прибыль.

Учет ОС и НМА из сферы искусственного интеллекта.

Первоначальная стоимость ОС, включенного в единый реестр российской радиоэлектронной продукции, относящегося к сфере искусственного интеллекта, формируется с применением коэффициента 1,5 (п. 1 ст. 257 НК РФ).

Первоначальная стоимость НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, относящиеся к сфере искусственного интеллекта, формируется с применением коэффициента 1,5 (п. 3 ст. 257 НК РФ).

Для составления или изменения учетной политики вы можете воспользоваться нашими новыми конструкторами учетной политики, в частности:

- Учетная политика на 2023 г.: бухгалтерская и налоговая, если вам нужно сформировать полную учетную политику для целей бухгалтерского и налогового учета;

- Изменения в учетную политику – 2023, если у вас уже есть УП на 2022 г. и вам нужно дополнить ее на 2023 г. с учетом последних поправок.

Конструктор учетной политики – это сервис, предназначенный для формирования учетной политики организации для целей бухгалтерского и налогового учета. При его использовании в вашей учетной политике будут отражены только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета. Выбирайте тот, который вам больше подходит, и в конце у вас получится готовая учетная политика организации.

Пример учетной политики организации (малого предприятия) на УСН

Приведем пример УП для малого предприятия на УСН, имеющего право на применение упрощенных способов ведения бухучета, сформированный с помощью нашего конструктора учетной политики.

Раздел 1. Бухгалтерский учет у МП.

Ведение бухучета.

Организация ведет учет с применением сокращенного плана счетов.

Формы бухгалтерской отчетности.

Организация применяет упрощенную бухгалтерскую (финансовую) отчетность (ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ).

Порядок исправления ошибок в бухучете и отражения изменений учетной политики.

Организация исправляет существенные ошибки в отчетности без ретроспективного пересчета.

В случае существенных изменений учетной политики последствия таких изменений отражаются перспективно.

Учет товаров, транспортно-заготовительных расходов и расходов на продажу.

Фактическая себестоимость товаров формируется в особом порядке (учитываются только суммы, уплаченные продавцу (без НДС)).

Товары учитываются по продажным ценам на счете 41.

Товары списываются по средней себестоимости (по взвешенной оценке).

Расходы на продажу по итогам месяца относятся на себестоимость проданных товаров (работ, услуг) полностью.

Учет основных средств.

Проверка объектов ОС и капитальных вложений на обесценение не применяется (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020).

Учет расходов на НИОКР и НМА.

Расходы на НИОКР и на нематериальные активы списываются единовременно в полной сумме при принятии объекта к учету (п. 3.1 ПБУ 14/2007).

Определение доходов, расходов и финансового результата.

Доходы и расходы в бухучете определяются по кассовому методу.

Раздел 2. Упрощенная система налогообложения.

Объект налогообложения «доходы, уменьшенные на величину расходов».

Учет товаров.

Товары при их реализации списываются по средней стоимости (по взвешенной оценке) (подп. 2 п. 2 ст. 346.17 НК РФ).

Каждая организация обязана вести учетную политику бухгалтерского и налогового учетов, чтобы контролирующие органы и другие заинтересованные лица могли получить достоверную информацию о ее финансовом состоянии. В соответствии со статьей 8 закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011 принятый документ последовательно пролонгируется из года в год. При этом для любого предприятия разрешено – по внутренним причинам либо при внесении поправок в законодательные нормы.

Причины изменения УП

В соответствие с ПБУ 1/2008 (п.10) внесение поправок в бухгалтерскую и/или налоговую учетную политику фирмы допускается в трех случаях:

- организация разработала новый способ ведения бухучета, например, начисления амортизации, применение которого повышает качество отражения информации;

- условия хозяйствования предприятия существенно изменились вследствие реорганизации, нового профиля деятельности, смены собственника и т.п.;

- законодательство по бухгалтерскому учету или налогообложению было дополнено поправками, появился новый нормативный акт.

НУЖЕН АУДИТ УЧЕТНОЙ ПОЛИТИКИ? ОБРАЩАЙТЕСЬ В РОСКО!

Внесение изменений в учетную политику по другим причинам недопустимо. При этом на дополнение УП ограничений нет, так как изменения и дополнения – вещи принципиально разные. При изменениях нужно делать ретроспективный пересчет, чтобы отобразить в обязательной бухгалтерской отчетности данные прошлых лет и входящие учетные остатки. Дополнения вносятся при появлении нового вида деятельности и не требуют пересчета, так как применяются для корректного отражения текущей учетной информации. Например, торговое предприятие помимо розничных продаж решает торговать оптом – УП нужно дополнить способами, с помощью которых планируется отражать оптовые операции.

Когда можно делать изменение учетной политики

Изменения для бухгалтерской УП можно разработать и утвердить соответствующим приказом в любое время. Но применять их можно только с наступлением следующего отчетного года, например, приказ на изменения от 1 апреля 2018 года фактически вступит в силу 1 января 2019 года. При внутренней корректировке налоговой УП сроки аналогичны.

БУХГАЛТЕРСКИЙ УЧЕТ ООО С КОМПАНИЕЙ РОСКО! ЗВОНИТЕ +7 (499) 444-00-00!

Если внесение изменений в учетную политику связано с законодательными поправками, то новая редакция бухгалтерской или налоговой УП применяется с момента вступления в силу нормативного акта (ПБУ 1/2008 п.12).

ЭКСПРЕСС АУДИТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Правила изменения учетной политики организации

Любые изменения УП нужно не только утвердить приказом руководителя фирмы, но и обязательно обосновать. Дополнительно утверждать поправки в налоговой инспекции не требуется. Форма и структура внутреннего распоряжения произвольны, но документ должен полномерно раскрывать изменения. Разъяснениям подлежит:

ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ С РОСКО!

- причина и содержание поправок в учетной политике;

- порядок отражения последствий изменения в отчетности;

- суммы корректировок по всем статьям бухучета за отчетный период;

- сумма корректировок за предшествующие периоды (по возможности).

Также в приказе следует отразить, какие пункты/положения изменены в действующей учетной политике, создать приложение с текстом измененного или нового пункта. Дату применения корректировок, внесенных по воле компании, нужно указывать как 1 января следующего года. Если причина изменений – законодательство, дата будет совпадать с днем вступления в силу нормативного акта.

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

Порядок применения изменений (кроме тех, что связаны с законодательством) ретроспективен. То есть в бухгалтерской отчетности нужно пересчитать начальный остаток по статье «Нераспределенная прибыль (непокрытый убыток)», а также скорректировать другие статьи, которых коснулись поправки.

Если изменение учетной политики невозможно отразить для предыдущих отчетных периодов, бухгалтерская отчетность пересчитывается перспективно – учет корректируется в отношении тех операций, которые совершались после поправок (ПБУ 1/2008 п.15). Предприятия, работающие по упрощенному бухучету и сдающие отчетность по упрощенным формам, пересчитывают последствия изменений именно перспективным способом.

Когда поправки к НК РФ, ПБУ и другим профильным законам диктуют конкретный способ ведения учета, фирма обязана применить этот способ в любом случае (даже если не нуждается в корректировке действующей учетной политики).

Законодательство часто меняется, поэтому даже опытные бухгалтеры не всегда в курсе новых требований. Оптимальный вариант – внесение изменений в учетную политику силами профессионалов: специалисты «РосКо» подготовят необходимые корректировки оперативно и грамотно. Заказать услугу можно через онлайн-заявку. Если нужна консультация, позвоните по контактному телефону или задайте вопрос на сайте.

Изменение учетной политики должно вводиться по особым алгоритмам и с учетом определенных ограничений. Как правильно внести изменения в учетную политику компании? На какие нормативные акты опираться? О тонкостях этой процедуры узнайте из нашего материала.

Закон № 402-ФЗ об изменениях в учетной политике

В законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ перечислен закрытый перечень условий, при наличии которых в действующую учетную политику могут вноситься изменения (п. 6 ст. 8):

- появление новых требований в бухгалтерском законодательстве;

Например, Минфин внес поправки в ФСБУ 25/2018 «Бухгалтерский учет аренды». Соответствующий приказ от 29.06.2022 № 101н вступил в силу 7 августа 2022 года. Но применять новые положения нужно с нового отчетного периода, т. е. с 2023 года. Соответственно, их нужно учесть при формировании учетной политики на 2023 год. Какие именно новеллы появились в арендном ФСБУ, читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

- введение хозяйствующим субъектом в свой учетный процесс измененных учетных алгоритмов;

- коренные преобразования в деятельности компаний, существенно корректирующие условия их работы.

П. 7 ст. 8 указанного закона определены дополнительные важные аспекты:

- календарная граница внедрения корректировок в учетный процесс — с начала отчетного года;

- цель установления данной временной границы — обеспечение сопоставимости бухотчетности;

- исключение из установленного правила — внедрение в учетный процесс нововведений производится с другой даты, если это обусловлено причиной изменения.

Как ПБУ 1/2008 детализирует процесс внесения изменений

ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10.2008 № 106н) растолковывает алгоритмы внесения изменений в учетную политику в расширенном формате — в положении имеется для этого отдельная глава, устанавливающая:

- причины введения изменений (п. 10) — они полностью соответствуют перечисленным в ст. 8 закона № 402-ФЗ;

- требование обоснованности вносимых изменений (п. 11);

- требования к оформлению — изменения утверждаются приказом или распоряжением руководителя;

- требование к дате внесения изменений (п. 12) — оно совпадает с указанным в п. 7 ст. 8 закона № 402-ФЗ;

- требование денежной оценки последствий изменений (п. 13) — оно относится к изменениям, способным существенно повлиять на финансовое положение организации, результаты ее деятельности и (или) движение денежных средств;

- необходимость отражения в бухучете последствий изменений учетной политики (пп. 14, 15) одним из указанных способов: перспективно или ретроспективно;

- схему описания в отчетности последствий применения изменений — обособленному раскрытию подлежат изменения, оказавшие или способные оказать существенное влияние на финансовые показатели деятельности организации.

Помимо указанных требований, гл. III ПБУ 1/2008 содержит важные уточнения:

- о том, какие учетные нововведения изменениями не считаются — утверждение учетных способов фактов хозяйственной деятельности, появившихся в деятельности организации впервые или отличающихся по существу от имевших место ранее (абз. 5 п. 10);

- о том, когда все изменения можно отражать в отчетности перспективно — если организация организует бухучет с применением упрощенных способов (п. 15.1).

О том, кому разрешено применение упрощенного учета, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

Рассмотренные требования описывают алгоритмы изменения бухгалтерской учетной политики. Однако их требуется еще и должным образом оформить. Делается это путем составления приказа, дополняющего или изменяющего учетную политику.

Оформляем внесение в учетную политику изменений (образец)

Необходимость внесения изменений может возникнуть не только в отношении бухгалтерской, но и в части налоговой учетной политики. Условия, при которых в налоговую учетную политику вносятся изменения, указаны в абз. 6 ст. 313 НК РФ, они идентичны вышеописанным бухгалтерским нормам.

О том, как организуется налоговый учет и чем он отличается от бухгалтерского, читайте здесь.

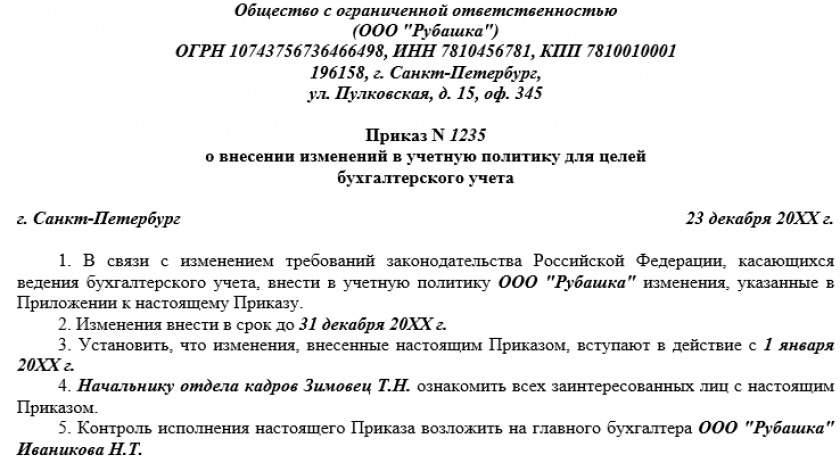

Оформление изменений в учетной политике организации рассмотрим на примере.

Пример

Фирма «Мир» применяет учетную политику, утвержденную приказом от 28.12.20ХХ № 412/У. Согласно п. 5.8 учетной политики применяемый налоговый способ начисления амортизации основных средств — линейный. По решению руководства, принятому в октябре 20ХХ года, метод начисления амортизации планируется заменить на нелинейный.

При оформлении изменений были учтены следующие организационно-методические аспекты:

- в учетную политику изменения вводятся с 01.01.20ХХ — такое правило установлено в ст. 313 НК РФ для изменений, вносимых налогоплательщиком не в связи с изменением законодательства, а по причине принятия решения самим налогоплательщиком;

- введение нового «амортизационного» способа производится путем издания приказа, подписанного генеральным директором ООО «Мир»;

- в качестве предварительных мероприятий по подготовке к переходу на новый учетный способ произведены расчеты суммарных балансов по каждой амортизационной группе, разработаны регистры учета начисленной амортизации, а также определен срок применения указанного способа с учетом установленных НК РФ ограничений.

Образец приказа о внесении изменений в учетную политику вы можете увидеть на нашем сайте.

Приказ о внесении изменений в учетную политику

Скачать

О том, в какие еще виды учетной политики может потребоваться внесение изменений, читайте в статьях:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО — основные положения».

Итоги

Текущие изменения в учетную политику 2022-2023 года могут быть внесены при поправках в законодательство, вступивших в силу в течение года, а также при появлении у организации новых или отличающихся по существу от имевших место ранее видов деятельности. Такие изменения утверждаются приказом (распоряжением) руководителя, дополняющим учетную политику.

Кроме того, с 2023 года в учетную политику необходимо будет внести изменения, если применявшиеся ранее учетные алгоритмы откорректированы законодательством с начала года или организация самостоятельно решила изменить применявшиеся правила учета.