В работе руководителя любого уровня можно выделить такие функции, как:

- управление подчиненными: все действия, которые руководитель должен предпринять для того, чтобы сотрудники правильно выполнили весь необходимый объем работ;

- взаимодействие с компанией: встречи, собрания, совещания и переписка с коллегами и вышестоящими руководителями;

- производство результата: все действия руководителя, которые не связаны ни с управлением подчиненными, ни с взаимодействием с компанией, когда он работает в качестве скорее менеджера-специалиста, пусть и высококвалифицированного;

- осмысление: анализ и синтез информации, необходимой для выработки эффективных управленческих решений.

Как должно распределяться время руководителя между производством результата и остальными зонами ответственности? Это зависит от следующих факторов:

- Специфика работы. Если работа носит узкоспециальный характер (например, вы являетесь руководителем научного направления и у вас два лаборанта-помощника), то вам придется более всего заниматься производством результата. Если работа требует тех уникальных знаний/умений, которых нет ни у кого другого, то и заниматься вам суждено более работой, чем управлением как таковым. При этом, поскольку именно вы отвечаете за квалификацию ваших подчиненных, есть смысл обучить их тому, что вам приходится делать.

- Уровень корпоративной иерархии. Чем ниже ваш уровень, тем больше вам предстоит заниматься производством результата. Проблема же в том, что и по мере своего продвижения по служебной лестнице и укрупнения задач руководители сохраняют эту вредную привычку.

- Сила власти. Чем слабее ваша власть, тем больше вам работать; ваш удел — производство результата.

- Квалификация подчиненных. Чем ниже их профессиональный уровень, тем больше вам работать.

- Мотивированность подчиненных. Чем менее подчиненные заинтересованы в результатах работы, тем больше работы придется делать самому руководителю.

Если искомые обязанности представить в виде перечня, то он будет выглядеть так.

- Постановка задачи и организация выполнения.

- Распределение обязанностей.

- Обеспечение взаимодействия.

- Выстраивание межличностных взаимоотношений.

- Анализ результатов.

- Аудит эффективности процессов.

Рассмотрим каждый из пунктов подробно.

1. Обязанность «Организация выполнения»

Хорошая работа начинается с тщательной организации. Если вы хотите, чтобы работа была выполнена с должным качеством и в необходимые сроки, необходимо уделить самое пристальное внимание именно организации этого процесса.

Мы должны провести декомпозицию нашей задачи до уровня простейших рабочих заданий, при этом учесть целый ряд условий — от уровня квалификации подчиненных до приоритетности конкретной задачи в рамках общего поля.

Нам также необходимо определиться с приоритетами, оптимальной последовательностью выполнения работ, выстроить график и отметить на нем как необходимые места контроля, так и точки для принятия решения об уточнении дальнейшего хода работ. Возможно, характер задачи предполагает уместность оценки внутренних/внешних рисков и разработку соответствующих профилактических либо реактивных мероприятий.

Все эти процедуры должны быть согласованы как с содержанием самой задачи, так и со сроками ее выполнения. В противном случае после быстрого старта участники начинают спотыкаться о неучтенные препятствия, что резко замедляет ход выполнения задачи. Недостаток планирования в этой области также может привести к тому, что часть важных составляющих не исполняется вовсе или о них вспоминают в последний момент. В итоге задачи решаются долго, дорого и некачественно.

Если же поступать не так, как принято, а так, как правильно, то время, затраченное на организацию выполнения, многократно окупается управляемостью процесса, оптимальностью использования ресурсов структуры и качеством самой работы.

Если у вас нет времени на качественную организацию работы, то вы находитесь в очередной «самозатягивающейся петле», пытаясь сделать за счет скорости то, что следует решать посредством изменения подхода. Конечно, для этого вначале потребуется инвестировать дополнительное время, которого и так не хватает. Но иначе этот замкнутый на первый взгляд круг никак не разорвать.

Хорошо организованная работа выполняется быстро, интенсивно и… незаметно. В свою очередь, крики и суета свидетельствуют скорее не об энтузиазме подчиненных, а о низком качестве управления.

2. Обязанность «Распределение обязанностей»

Эта часть работы руководителя наиболее понятна по своему содержанию. Одной из причин перегрузки руководителей как и является тот факт, что руководитель не распределяет обязанности.

Кроме того, нельзя обязывать, не оговаривая права. Те или иные полномочия оговорены в должностных инструкциях, но полномочия конкретного сотрудника в рамках выполнения актуального задания в стандартном регламенте содержаться не могут. Не стоит также надеяться на то, что подчиненный, взяв за основу перечень своих служебных обязанностей, самостоятельно определит набор своих полномочий в рамках конкретной работы.

Вывод: если вы не уделили достаточного внимания постановке задачи и организации выполнения, то у вас практически нет шансов адекватно распределить работу между подчиненными. Попадая в эту ситуацию, руководитель интуитивно выбирает одну из двух моделей.

- Модель 1. Основная часть работы выполняется самостоятельно, подчиненных работают исключительно в режиме «подай—принеси». Если не получается все выполнить самому, боремся за сокращение объема работ, расширение штата, улучшение мотивации, набор хороших подчиненных.

- Модель 2. «Перебрасываем» подчиненным работу в том виде, как есть, при этом понимая, что в результате все окажется совсем не так, как надо. Когда предчувствия сбываются, боремся за сокращение объема работ, расширение штата, улучшение мотивации, набор «хороших» подчиненных.

3. Обязанность «Обеспечение взаимодействия»

Как бы тщательно вы все ни организовали, на пути к цели обязательно появятся некие препятствия, неучтенные на предварительной стадии или новые факторы. Все они требуют рассмотрения, дополнительной информации, а то и внесения коррекций в изначальную диспозицию.

Ранее распределенные полномочия не могут учитывать неизвестное, а право самостоятельно решать вновь возникающие вопросы может быть делегировано только проверенным и надежным. Поэтому сотрудникам необходим периодический контакт с руководителем.

Кроме того, вашим подчиненным необходимо взаимодействовать со своими коллегами на «горизонтальном» уровне как внутри своей структуры, так и с выходом на другие подразделения.

Если ваши подчиненные обладают высоким уровнем исполнительской дисциплины задача несколько упрощается. По завершении процесса распределения обязанностей достаточно договориться о том, что при столкновении с любым препятствием и/или неожиданным фактором они немедленно сигнализируют об этом вам. Но и об этом надо не забыть договориться.

Также необходимо помнить о том, что любую работу необходимо контролировать — даже ту, при выполнении которой изначально не возникает неожиданностей и не требуется совместных действий. Если же руководитель склонен этим пренебрегать, то конечный или промежуточный результат может попросту отсутствовать, даже по самым объективным причинам. Методы и интенсивность контроля зависят от квалификации и дисциплинированности подчиненных, а кроме того — от характеристик поставленной задачи.

4. Обязанность «Выстраивание межличностных взаимоотношений»

В зависимости от целей и характера задач, стоящих перед компанией, тот или иной тип взаимоотношений в коллективе может быть как хорошим, так и плохим. Параметр этот относительный и зависит от того, насколько эти отношения способствуют эффективной работе. Поэтому ошибкой является стремление к некоему мифическому хорошему климату в коллективе. Пожалуй, еще большей ошибкой было бы считать, что чем лучше взаимоотношения, тем эффективнее будет идти работа.

Почему же у нас зачастую возникает подобная иллюзия? Считается, что если сотрудники находятся между собой в хороших отношениях, то они легко будут общаться по рабочим вопросам, спокойно и конструктивно договариваться по спорным моментам, в коллективе не будет ссор и сплетен, всем будет приятно и радостно работать, люди будут меньше уставать, и никто не захочет увольняться. Однако в коллективах, где складывается подобный стиль отношений, неизбежно возникают дополнительные факторы:

- снижается взаимная требовательность.

- взаимные обязательства становятся более значимыми, чем перед компанией и непосредственным руководителем.

- информация скрывается от руководителя, а если руководитель является частью «содружества», то — от вышестоящих инстанций (организаций).

- процветает круговая порука.

Мы вовсе не хотим сказать, что отношения в коллективе должны быть плохими. Это тоже не принесет ничего хорошего. Где же выход?

Руководитель обязан уметь поддерживать в коллективе должный баланс между сотрудничеством и соперничеством. Межличностные взаимоотношения — не данность, а управляемая субстанция; понятия же «хорошо» и «плохо» достаточно условны. Весь вопрос в рейтинге ваших собственных или же корпоративных критериев, при отсутствии которых вы будете использовать собственные.

5. Обязанность «Анализ результатов»

Выполнение этой обязанности кажется само собой разумеющимся делом. Однако результаты своей работы далеко не всегда подвергаются осознанному анализу. Во многом это связано с изначальным отсутствием правильно сформулированных целей работы. Но даже там, где цели были установлены, анализ промежуточных и итоговых результатов часто отсутствует. Анализ результатов деятельности, конечно, проводится по ходу дела, но нигде не фиксируется.

Человеческая психика устроена таким образом, что он всегда подсознательно стремится избежать нежелательного понижения самооценки и потому склонен приписывать огрехи различным внешним причинам. Любые же результаты представляются оптимальными и единственно возможными. В связи с этим рекомендуем вам заниматься анализом промежуточных и конечных результатов на регулярной основе, запланировав это как обязательную процедуру. Такая привычка хотя иногда и портит настроение, но существенно повышает эффективность управления.

6. Обязанность руководителя «Аудит эффективности процессов»

Руководитель обязан замерять и оценивать правильность организации работы, соотносить это с ключевыми параметрами эффективности и, в случае расхождения или прогнозирования такой возможности в перспективе, обеспечивать разработку необходимых изменений. Анализу могут и должны подлежать все технологии, которые влияют на эффективность: от производственных до индивидуальных, используемых самими сотрудниками в процессе работы.

Так, если руководитель обнаруживает, что система мотивации не способствует качественному выполнению поставленных задач, то он должен либо организовать разработку конкретных предложений по изменению ситуации, либо привлечь необходимый для этого внешний ресурс.

Если руководитель сам не использует какой-либо управленческий инструмент, то его подчиненные с высокой вероятностью также этого делать не будут. Если вы сами не пользуетесь управленческой технологией, то контроль ее использования подчиненными будет требовать дополнительных усилий и, скорее всего, постепенно сойдет на нет. Без постоянного контроля технология, вероятнее всего, применяться не будет, а будет только создаваться видимость ее использования.

Выполнение аудита эффективности процессов — не хобби, а обязанность. Результатами его выполнения должны стать перечни объектов анализа, описания методик оценки и возможности ознакомиться с результатами.

Об особенностях практического применения

Прочитав перечень и содержание своих обязанностей, каждый руководитель может с легким сердцем заявить, что все это он, в принципе, делает. Ключевым моментом тут будет являться характерная оговорка «в принципе». Такую формулировку использует тот, кто понимает, что должен это делать, но не готов утверждать со всей уверенностью, что делает.

В единицу времени человек может эффективно заниматься только одной работой. Тот, кто старается одновременно выполнить несколько важных дел, ничего толком не сделает. Поэтому выполнение управленческих обязанностей должно включаться в рабочий график руководителя под соответствующим названием. В рабочий график управленческие обязанности следует включать не просто наравне с прочими делами, а с учетом того, что именно эта область ответственности должна быть приоритетной. Научитесь выделять время в соответствии с приоритетами, чтобы слова с делами не расходились.

Руководитель отвечает за то, чтобы эти действия выполнялись на регулярной основе, состав же участников и их роли — вопрос ситуационный.

Сами ли вы собираетесь детально проработать задачу, после чего сообщить о ней подчиненным, либо собираетесь привлечь их к активному участию в разработке? Может быть, участие будет ограничено сбором данных по сформулированным вами вопросам? Все это можете определить только вы сами. Вы отвечаете за то, чтобы обязанности полноценно исполнялись, каким же ресурсом — вопрос не принципиальный.

Кроме того, вам необходимо учитывать и то, что все обязанности в процессе их исполнения соединены незримой цепочкой обратной связи. В процессе организации выполнения может выясниться, что сама задача требует дополнительного осмысления, а может быть, и переформулирования. Такое часто бывает, например, из-за нехватки ресурсов, чего на стадии постановки задачи не всегда возможно предвидеть.

Высшее руководство должно обеспечивать наличие свидетельств принятия своих обязательств по разработке и внедрению системы менеджмента качества, а также постоянному улучшению ее результативности посредством:

a) доведения до сведения персонала организации важности выполнения требований потребителей, а также законодательных и обязательных требований;

b) разработки политики в области качества;

c) обеспечения разработки целей в области качества;

d) проведения анализа со стороны руководства;

e) обеспечения необходимыми ресурсами.

Экономика16 марта 2022 в 10:005 707

Что такое обязательства компании

Роль и структура пассивов бухгалтерского баланса

Что относится к обязательствам

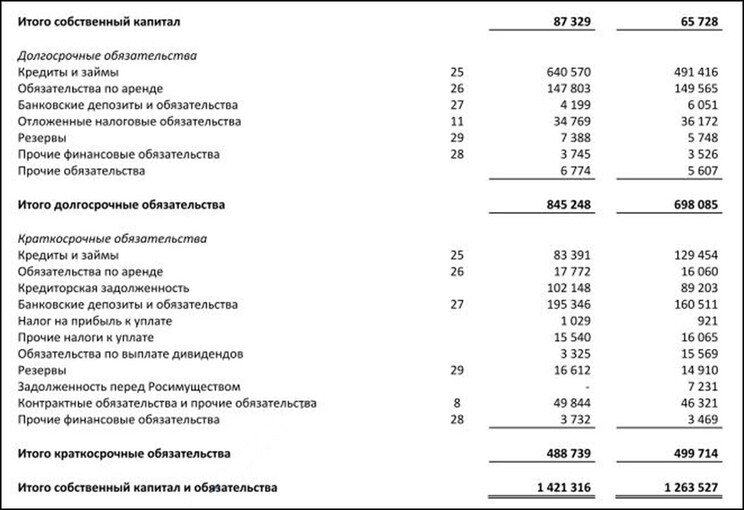

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

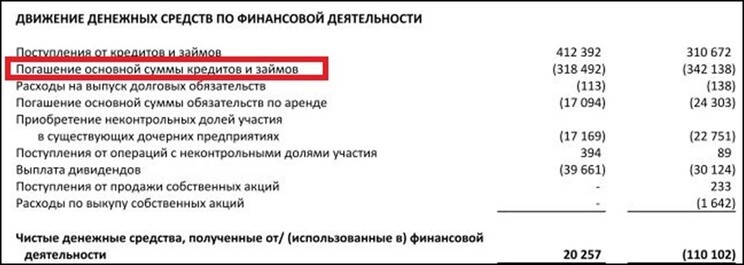

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Классификация обязательств

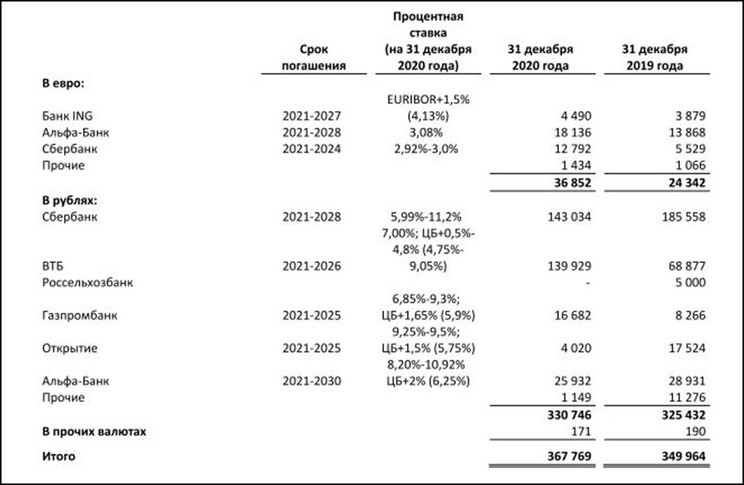

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

Анализ финансовых обязательств компании

Больше интересных материалов

Должностная инструкция – это документ, который определяет обязанности работника. В должностной инструкции также могут быть предусмотрены квалификационные требования по должности, подчиненность работника и др. Для лиц, работающих не по должности, а по профессии, то есть для рабочих, аналог должностной инструкции принято называть рабочей или производственной инструкцией. Должностная (рабочая, производственная) инструкция получила широкое распространение на практике, однако в Трудовом кодексе она не упоминается, порядок ее составления нормативно не утвержден (Письмо Роструда от 27.05.2022 № ПГ/13204-6-1).

В Роструде пояснили, что полномочие того или иного работника вытекает прежде всего из выполняемой им трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы). Содержание трудовой функции определяется трудовым договором с работником либо должностной инструкцией.

Должностные инструкции относятся к документам, содержанием которых, например, являются трудовая функция работника, круг должностных обязанностей, пределы ответственности.

Поскольку порядок составления должностной инструкции нормативными правовыми актами не урегулирован, работодатель самостоятельно решает, как ее оформить и вносить в нее изменения. Должностная инструкция может являться приложением к трудовому договору или утверждаться как самостоятельный документ.

При разработке должностных инструкций допускается уточнение перечня работ, которые свойственны соответствующей должности в конкретных организационно-технических условиях.

Источник

Изображение

13.06.2022, 08:31

Какие хозяйствующие субъекты обязаны вести бухучет

В соответствии с положениями ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ бухгалтерский учет обязаны вести все типы хозяйствующих субъектов, кроме:

- ИП (при условии учета собственных доходов и расходов иными методами, предусмотренными налоговым законодательством);

- структурных подразделений иностранных фирм, работающих в России (при условии ведения учета выручки и издержек в соответствии с нормами налогового законодательства).

Организация должна вести бухучет с момента государственной регистрации и до прекращения деятельности. Невыполнение этой установленной законом обязанности грозит фирме юридическими последствиями в виде мер, установленных в ст. 120 НК РФ (штраф) и ст. 15.11 КоАП РФ (штраф либо дисквалификация должностных лиц).

В интересах фирмы — вести корректный бухучет. Кто же должен отвечать за его организацию?

На ком лежит ответственность за организацию бухучета

Законодатель не раскрывает понятие «организация бухгалтерского учета», несмотря на то, что это словосочетание приведено, в частности, в одном из основных нормативных актов, регулирующих бухучет, — приказе Минфина России от 29.07.1998 № 34н.

Ответственность за организацию бухучета несет руководитель хозяйствующего субъекта (п. 6 приказа № 34н). Из опыта практической деятельности под организацией учета правомерно понимать:

- юридическое оформление системы бухгалтерского учета (например, учреждение положения о бухгалтерии, издание приказов о включении в штатное расписание должностей ответственных за бухучет, оформление на работу специалистов на соответствующие должности);

- техническое обеспечение системы бухгалтерского учета (закупку компьютеров, бухгалтерского ПО и иной инфраструктуры, необходимой для работы специалистов);

- организацию непосредственно ведения бухгалтерского учета.

Кто отвечает за ведение бухучета

За организацию ведения бухучета также отвечает руководитель (п. 1 ст. 7 закона № 402-ФЗ). Если иное не предусмотрено законом, руководитель фирмы обязан возложить функции по бухучету на компетентное лицо (п. 3 ст. 7 закона № 402-ФЗ). Им может быть:

- главный бухгалтер или иной компетентный сотрудник компании (в банковских учреждениях — только главный бухгалтер);

- сторонняя организация или физлицо, оказывающие услуги по договору аутсорсинга.

Кто несет ответственность за ошибки в бухгалтерском, налоговом учете, а также в отчетности, если ведение бухгалтерского и налогового учета передано фирме-аутсорсеру? Ответ на данный вопрос рассматривают эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Вести бухучет сам, без привлечения других лиц, штатных или внештатных, может только:

- руководитель хозяйствующего субъекта, который по закону имеет право применять упрощенные способы ведения бухучета;

- руководитель предприятия, классифицируемого как субъект среднего бизнеса.

В случае если хозяйствующий субъект зарегистрирован как АО, имеет статус НПФ, является участником торгов или ведет деятельность в страховом бизнесе, бухучет в нем должен вестись лицом, имеющим определенный законодательством уровень квалификации, опыта и компетентности.

Требования к ответственному за ведение бухучета

Квалификационные требования к лицу, претендующему на позицию, подразумевающую выполнение функций по ведению бухучета, зависит от правового статуса и отраслевой принадлежности предприятия.

Так, в соответствии с п. 4 ст. 7 закона № 402-ФЗ главный бухгалтер, оформляемый на работу в АО, страховую фирму, НПФ, управляющую финансовую компанию и иные фирмы, которые участвуют в торгах (но не являются банками), должен соответствовать одному из следующих квалификационных требований:

- наличие высшего образования в сфере бухучета и аудита, а также стажа работы на должности, связанной с ведением бухучета, длительностью не менее 3 лет из 5, предшествующих назначению на позицию ответственного за бухучет;

- наличие высшего образования по любой специализации, а также стажа работы, связанной с бухучетом, длительностью не менее 5 лет из 7, предшествующих назначению.

Кроме того, в обоих случаях у бухгалтера не должно быть неснятой либо непогашенной судимости за экономические преступления.

Отдельные квалификационные требования установлены для главного бухгалтера банковской организации (п. 7 ст. 7 закона № 402-ФЗ).

В общем случае руководителю фирмы или менеджеру по кадрам, оформляющему главного бухгалтера на работу, следует ориентироваться на квалификационные требования, установленные профстандартом «Бухгалтер», утвержденным приказом Минтруда РФ от 21.02.2019 № 103н.

Подробнее см.: «Новый профстандарт бухгалтера — приказ № 103н».

Содержание работы ответственного за ведение бухучета

Главный бухгалтер или иное лицо, отвечающее за бухучет в компании, в процессе выполнения своей работы решает такие задачи, как:

- обеспечение корректного ведения бухучета (с точки зрения документооборота, указания в отчетности достоверных данных);

- обеспечение своевременного ведения бухучета (представления отчетности);

- принятие в оборот первичных и прочих документов, удостоверяющих хозяйственные операции, в соответствии с законом;

- сверка хозяйственных расчетов с контрагентами;

- проведение своевременной инвентаризации имущества фирмы;

- обеспечение сохранности бухгалтерских документов.

Должностные обязанности главного бухгалтера прописываются в трудовом договоре. Что же будет, если человек, занимающий данную должность, их нарушит?

Подробнее об обязанностях главбуха читайте в наших публикациях:

- «Ищем лишние обязанности в должностной инструкции главбуха»;

- «Вносим изменения в должностную инструкцию».

Нарушение бухгалтером трудовых обязанностей: последствия

Если главный бухгалтер нарушит свои обязанности, типичные для его должности, он может быть привлечен к ответственности в соответствии с трудовым, административным и уголовным законодательством.

К ответственности по трудовому законодательству главный бухгалтер может быть привлечен на основании:

- ст. 192 ТК РФ (возможные санкции — замечание, выговор, увольнение);

- п. 9 ст. 81 ТК РФ (возможная санкция — увольнение);

- ст. 243 ТК РФ (возможная санкция — взыскание компанией компенсации за материальный вред).

Положения ст. 192 ТК РФ могут быть применены работодателем в случае прямого неисполнения бухгалтером обязанностей, установленных трудовым договором или его должностной инструкцией.

Нормы п. 9 ст. 81 ТК РФ работодатель вправе применить, если бухгалтер примет то или иное решение, которое повлечет за собой ущерб имуществу фирмы либо неправомерное использование данного имущества.

Санкции, предусмотренные ст. 243 ТК РФ, могут быть применены в отношении главного бухгалтера, если он:

- нанес компании материальный ущерб по причине неисполнения обязанностей;

- допустил недостачу материальных ценностей, которые были ему вверены;

- причинил ущерб фирме умышленно;

- причинил ущерб в фирме под воздействием алкоголя, наркотиков;

- причинил ущерб, совершая преступление, административный проступок;

- допустил разглашение коммерческой тайны;

- нанес фирме ущерб вне периода исполнения трудовых обязанностей.

Кроме того, трудовым договором могут быть установлены иные критерии возникновения материальной ответственности главного бухгалтера.

ВАЖНО! Материальная ответственность в полном размере может быть возложена на главного бухгалтера при условии, что это установлено трудовым договором. Если трудовым договором не предусмотрено, что главный бухгалтер в случае причинения ущерба несет материальную ответственность в полном размере, то ответственность за причиненный ущерб может быть взыскана только в размере его среднего месячного заработка (п. 10 постановления Пленума ВС от 16.11.2006 № 52).

Если говорить об административной ответственности, то, исходя из положений ст. 15.11 КоАП РФ, бухгалтер как должностное лицо в случае грубого нарушения ведения бухучета (в соответствии с критериями, установленными п. 2 ст. 15.11 КоАП РФ) может быть:

- оштрафован на сумму 5 000–10 000 руб.;

- оштрафован на сумму 10 000–20 000 рублей или дисквалифицирован на 1–2 года, если нарушение будет повторным.

ВНИМАНИЕ! В 2019 году в ст. 15.11 КоАП РФ были внесены изменения, предусматривающие возможность освобождения бухгалтера от ответственности, если ошибки в учете он допустил по вине третьих лиц. Подробно о них мы рассказывали в этой статье.

Главный бухгалтер может быть привлечен к уголовной ответственности на основании ст. 199, 199.1, 199.4 УК РФ. Нормы, установленные данными статьями, применяются, если по причине действий бухгалтера компания была признана уклонившейся от уплаты налогов, страховых взносов. Возможные санкции:

- штраф;

- арест;

- лишение свободы.

Более строгими санкции становятся, если доказано, что преступление совершено несколькими сотрудниками фирмы по предварительному сговору, либо выявлена неуплата налогов в особо крупном размере.

Ответственность по ст. 199 УК РФ главный бухгалтер несет, только если будут доказаны махинации с крупными суммами, осуществленные умышленно или в сговоре с руководителем (пп. 7, 8 постановления пленума ВС РФ от 28.12.2006 № 64).

Нарушения в бухучете: ответственность руководителя или главбуха

Безусловно, просчеты в бухучете могут иметь последствия и для руководителя фирмы. В каких случаях именно он может быть привлечен к ответственности?

В федеральном законодательстве пока отсутствуют нормы, на основании которых можно однозначно разграничить ответственность главного бухгалтера и руководителя организации. Определяющую роль в данном случае играет правоприменительная практика, прежде всего судебная.

Так, в постановлении пленума ВС РФ от 24.10.2006 № 18 высказана позиция, в соответствии с которой разграничение ответственности бухгалтера и руководителя следует осуществлять исходя из разности возложенных на них обязательств: руководитель отвечает за организацию учета, в то время как бухгалтер — за его корректное ведение.

ВАЖНО! Можно сделать вывод, что руководитель в общем случае может нести ответственность за неосуществление или некорректную организацию бухучета. Подобные действия или же, наоборот, бездействие руководителя фирмы могут привести к тому, что именно он, а не главный бухгалтер, будет оштрафован или дисквалифицирован по ст. 15.11 КоАП РФ.

Если допущены просчеты непосредственно в ведении бухучета, правомерно говорить о том, что бухгалтер и директор могут нести совместную ответственность за правовые последствия ошибок или осознанных действий.

Кроме того, формулировки ВС РФ позволяют сделать вывод о том, что отвечать за последствия ошибок в ведении бухгалтерии будет только руководитель, если выяснится, что бухгалтер был вынужден осуществлять незаконные действия вследствие прямого письменного распоряжения руководителя.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 8 ст. 7 закона № 402-ФЗ бухгалтер имеет право запросить соответствующее распоряжение по своей инициативе. Например, если посчитает, что вследствие проставления им подписи на том или ином финансовом документе фирме не избежать неприятных последствий.

Так или иначе, следует признать, что разграничение ответственности главного бухгалтера и руководителя фирмы исходя из норм закона и правоприменительной практики — вопрос крайне неоднозначный. Многое зависит от обстоятельств конкретного прецедента, доказательной базы, степени серьезности правонарушения, а также оценки фактов, имеющих отношение к делу, со стороны компетентных исполнительных или судебных органов.

Грозит ли ответственность руководителю фирмы, если главный бухгалтер несвоевременно сдал бухгалтерскую отчетность? Получите пробный доступ и бесплатно узнайте ответ в экспертном мнении от КонсультантПлюс.

Итоги

Бухгалтерский учет относится к важнейшим с точки зрения управления бизнесом направлениям деятельности компании. Ответственность за организацию бухгалтерского учета несет руководитель фирмы. Ключевые функции по ведению бухучета в фирме выполняет опытный и квалифицированный специалист уровня главного бухгалтера. Он отвечает за свою работу в соответствии с нормами закона, а также условиями трудового договора.

Узнать больше об особенностях бухгалтерского учета вы можете в статьях рубрики «Бухгалтерский учет (план счетов и принципы)»:

- «Бухгалтерский учет и анализ финансовых результатов»;

- «Право второй подписи главного бухгалтера на документах»;

- «Когда выполняются работы по восстановлению бухучета?» и др.

Добавить в «Нужное»

Сборник должностных инструкций

В обязанности работодателей входит оформление различной кадровой документации. В нашей консультации мы расскажем о том, что такое должностная инструкция, как ее составить, и обязан ли работодатель издавать должностные инструкции. Кроме того, вы сможете ознакомиться с образцами должностных инструкций.

Что такое должностная инструкция

Должностная инструкция – это внутренний организационно-распорядительный документ, содержащий конкретный перечень должностных обязанностей работника с учетом особенностей организации производства, труда и управления, а также его прав и ответственности (Письмо Роструда от 30.11.2009 N 3520-6-1).

Для каких целей используется

Сразу хотим отметить, что в общем случае законодательством не установлена обязанность работодателя по изданию должностных инструкций. Ведь трудовая функция работника должна быть раскрыты в его трудовом договоре (ст. 57 ТК РФ). Однако составлять должностные инструкции рекомендуется тогда, когда в трудовом договоре не раскрыты трудовые обязанности работника.

Кстати, по мнению Роструда, должностные инструкции имеет смысл разрабатывать по каждой должности, имеющейся в штатном расписании работодателя. А отсутствие должностной инструкции порой мешает работодателю (Письмо Роструда от 09.08.2007 N 3042-6-0):

- обоснованно отказать в приеме на работу. Ведь именно в должностной инструкции могут содержаться дополнительные требования, связанные с деловыми качествами работника;

- объективно оценить деятельность работника в период испытательного срока;

- распределить трудовые функции между работниками;

- временно перевести работника на другую работу;

- оценить добросовестность и полноту выполнения работником трудовой функции.

Содержание должностной инструкции

Обычно должностные инструкции составляются на основе квалификационных характеристик, содержащихся в квалификационных справочниках, к примеру, в Квалификационном справочнике должностей руководителей, специалистов и других служащих (утв. Постановлением Минтруда России от 21.08.1998 N 37). Если речь идет о рабочих должностях, то при составлении должностной инструкции используется единый тарифно-квалификационный справочник работ и профессий рабочих. Кроме того, хорошим подспорьем при составлении должностных инструкций служат профстандарты.

Должностная инструкция может быть оформлена отдельным документом или же являться приложением к трудовому договору.

Теперь давайте остановимся на примерной структуре должностной инструкции.

Общие положения

В этом разделе, как правило, указывается:

- к какой категории должностей относится должность, для которой составляется данная должностная инструкция (например, к категории руководителей);

- какие требования предъявляются к работнику, претендующему на конкретную должность (уровень образования, опыт работы и т.д.);

- какими знаниями должен обладать работник, чтобы занимать эту должность.

Задачи и функции

Как становится понятно из названия, в этом разделе прописываются задачи и функции работника, занимающего соответствующую должность.

Обязанности

Данный раздел предназначен для подробного описания должностных обязанностей работника. Чем более детально вы все распишите, тем меньше потом разногласий может возникнуть между вами и работником по поводу того, что должен делать работник.

Права

В этом разделе перечисляются права работника в рамках его должности. Например, указывается, какие документы имеет право подписывать работник.

Ответственность

Указывается, к какой ответственности может быть привлечен работник при наличии тех или иных нарушений, к примеру, за ненадлежащие исполнение своих трудовых обязанностей или же в случае совершения преступлений при исполнении должностных обязанностей.

Взаимоотношения

В этом разделе прописывается порядок взаимодействия работника с другими работниками, с подразделениями работодателя, с контрагентами и т.д. Например, если работник обязан составлять какой-либо отчет для другого сотрудника или передавать ему какие-либо документы, то в данном разделе имеет смысл указать, в какие сроки он должен это делать.

Кроме того, в разделе «Взаимоотношения» можно прописать, кого замещает работник и кем замещается сам в случае своего отсутствия.

Обязательные реквизиты

Должностная инструкция утверждается руководителем организации. Соответственно, на инструкции должны стоять:

- гриф утверждения («УТВЕРЖДАЮ»);

- наименование должности руководителя (генеральный директор, президент и т.п.);

- подпись руководителя;

- ФИО руководителя;

- дата утверждения.

Также на должностной инструкции указывается наименование организации. Можно добавить и иные реквизиты работодателя (адрес, ИНН, КПП и т.д.).

Как правило, на должностной инструкции ставят свои визы:

- разработчик инструкции;

- работник кадровой службы;

- работник юридической службы;

- непосредственный начальник работника.

С должностной инструкцией работник должен быть ознакомлен под роспись при приеме на работу, то есть до подписания трудового договора (ст. 68 ТК РФ).

Как внести изменения в должностную инструкцию

Порядок внесения изменений в должностную инструкцию зависит от того, влечет ли это изменение обязательных условий трудового договора или нет.

Изменение должностной инструкции не влечет изменений обязательных условий трудового договора.

В этом случае работодателю удобнее утвердить новую редакцию должностной инструкции и ознакомить с ней работника под роспись (Письмо Роструда от 31.10.2007 N 4412-6).

Изменение должностной инструкции влечет изменение обязательных условий трудового договора.

В данной ситуации работодателю необходимо заручиться согласием работника на такие изменения (ст. 72 ТК РФ). Соглашение об изменении условий трудового договора заключается между работодателем и работником в письменной форме. Соответственно, изменения в должностную инструкцию могут быть внесены только после получения согласия от работника. При этом если должностная инструкция является приложением к трудовому договору, имеет смысл вносить изменения сразу и в договор, и в инструкцию путем подготовки дополнительного соглашения (Письмо Роструда от 31.10.2007 N 4412-6).

Напомним, что есть случаи, когда для изменений определенных условий трудового договора согласие работника не требуется. Например, такое возможно, когда по причинам, связанным с изменением организационных или технологических условий труда, определенные сторонами условия трудового договора не могут быть сохранены (ст. 74 ТК РФ). Правда, в этом случае для изменения трудовой функции работника все равно потребуется его согласие.

В каких случаях должностная инструкция обязательна

Как мы уже сказали выше, работодатель не обязан составлять должностные инструкции. Но, как известно, из любого правила есть исключения. Так, например, в Законе о частной детективной и охранной деятельности в РФ прямо прописано, что действия частных охранников на объектах охраны регламентируются должностной инструкцией (ст. 12.1 Закона РФ от 11.03.1992 N 2487-1). Причем законодательством установлены типовые требования к должностной инструкции частного охранника (Приложение к Приказу Росгвардии от 19.10.2020 N 419).

Также должные инструкции должны быть разработаны для персонала физической защиты структурных подразделений ядерного объекта (п. 105 Федеральных норм и правил, утв. Приказом Ростехнадзора от 08.09.2015 N 343).

Сборник должностных инструкций

На нашем сайте в разделе «Формы» вы найдете образцы должностных инструкций для самых различных должностей. Кроме того, там же вы сможете скачать бланки этих должностных инструкций.

В вышеупомянутом разделе, к примеру, представлены:

- должностная инструкция генерального директора;

- должностная инструкция главного бухгалтера;

- должностная инструкция бухгалтера-кассира;

- должностная инструкция программиста;

- должностная инструкция секретаря;

- должностная инструкция водителя автомобиля;

- должностная инструкция менеджера.

Директор и главный бухгалтер — это должностные лица, которые отвечают за нарушения, связанные с бухучетом, в первую очередь. В нашем материале мы рассказываем, в каких случаях ответственность за бухгалтерский учет несет руководитель и как он делит ее с главбухом.

Кто и зачем обязан вести бухучет

Бухучет обязателен для большинства экономических субъектов, работающих на территории РФ. Это предусмотрено ст. 6

закона от 06.12.2011 № 402-ФЗ «О бухучете».

Исключения есть только для ИП и филиалов (или представительств) иностранных компаний. Но юридическое лицо, созданное в РФ, обязано вести бухучет в любом случае. Учет важен не только в качестве источника информации о компании, но и как основа для исчисления налогов.

Поэтому искажения данных не только затрудняют управление, но и могут повлечь за собой ошибки в исчислении налогов, а значит — санкции.

Зоны ответственности генерального директора и главного бухгалтера

Статьей 7 закона № 402-ФЗ установлена ответственность руководителя за организацию бухгалтерского учета. Иногда директор (в малом и среднем бизнесе) может вести учет и самостоятельно.

Существуют ситуации, когда руководитель обязан принять в штат главного бухгалтера либо заключить договор об оказании услуг по ведению бухгалтерского учета. Это, в частности, относится к ОАО, банкам, страховщикам, инвестиционным и негосударственным пенсионным фондам. Закон даже устанавливает требования к главбуху: образование, опыт работы, отсутствие неснятой или непогашенной судимостей. Но об обязанностях и ответственности главбуха в законе № 402-ФЗ прямо нигде не упоминается.

О том, что отвечать за состояние учета все-таки должны директор и главбух вместе, косвенно свидетельствует п. 8 ст. 7 закона № 402-ФЗ. В нем описана ситуация, когда руководитель и бухгалтер не сходятся во мнениях по поводу отражения операций в учете. Тогда директор заверяет спорную операцию своей подписью и после этого несет за нее единоличную ответственность.

Из этого положения закона можно сделать вывод, что случай, когда за бухучет отвечает только директор, является все-таки исключением. В штатных ситуациях, когда между первыми лицами компании нет разногласий, они оба отвечают за бухучет.

О разделении полномочий между директором и главбухом говорится в п. 24

постановления Пленума ВС РФ от 24.10.2006 № 18. Судьи в нем указывают, что руководитель отвечает за надлежащую организацию бухгалтерского учета, а главбух — за его непосредственное ведение, а также своевременное представление полной и достоверной бухгалтерской отчетности.

Правда, надо иметь в виду, что постановление № 18 было принято до вступления в силу закона № 402-ФЗ. Оно ориентировано на нормы предыдущего «бухгалтерского» закона № 129-ФЗ от 21.11.1996, который гораздо конкретнее определял сферу деятельности главбуха.

Итак, вопрос разделения ответственности за бухучет на сегодня до конца не урегулирован. Порядок применения санкций зависит от конкретной ситуации, а также от той сферы законодательства, которая устанавливает наказание.

Как могут быть наказаны должностные лица

Административное наказание за искажение бухучета предусмотрено ст. 15.11 КоАП.

В ней перечислены ряд нарушений правил учета, которые признаются грубыми:

- Занижение сумм обязательных платежей или искажение любого другого суммового показателя более чем на 10%.

- Учет мнимых событий хозяйственной жизни или объектов.

- Неиспользование утвержденных учетных регистров.

- Включение в отчетность ложной информации.

- Отсутствие необходимых документов или отчетов.

Сумма штрафа может максимально (при повторном нарушении) достигать 20 тыс. руб. Также в этом случае возможна и дисквалификация на срок от 1 до 2 лет.

Отдельное наказание установлено в виде штрафа от 300 до 500 руб., если не была сдана бухгалтерская отчетность (п. 1 ст. 15.6 КоАП РФ).

Если же искажение учета было столь велико, что привело к неуплате налогов в размере, превышающем 5 млн руб. за три года, то виновным грозит уголовное наказание (ст. 199 и 199.1 УК РФ).

Указанные статьи предусматривают штраф в сумме до 500 тыс. руб., лишение свободы на срок до 6 лет, а также дисквалификацию на срок до 3 лет. Законодательство не содержит специальных указаний на то, кто именно отвечает за «бухгалтерские» нарушения. Поэтому вопрос в каждом случае решается индивидуально.

Важно!

На практике в большинстве ситуаций «страдает» руководитель, а бухгалтер выступает в качестве свидетеля, особенно, когда речь идет о налоговых преступлениях. Сам же главбух привлекается редко, только если прямо доказано его участие в незаконных схемах.

Налоговая ответственность организации

Ответственность за искажение учета могут нести не только должностные лица, но и компании.

По ст. 120 НК РФ налогоплательщик может быть наказан за нарушение правил налогового учета. В данном случае критерии «грубости», следующие:

- Отсутствие необходимых для учета документов.

- Неверное отражение данных в учете два (и более) раза в течение года.

Максимальное наказание в данном случае предусмотрено, если ошибки в учете привели к недоимке по налогам. Тогда штраф составляет 20% от неуплаченной суммы, но не менее 40 тысяч рублей.

Отдельно предусмотрена ответственность за достоверность финансовой отчетности контролируемой иностранной компании (КИК). Если организация, которая является контролирующим лицом, не предоставит отчетность КИК или сдаст ее с искажениями, то сумма штрафа составит 100 тыс. руб. (п. 1.1 ст. 126 НК РФ).

Штрафы, наложенные на компанию, как и другие убытки, могут быть взысканы с виновных лиц (ст. 238 ТК РФ). Но в этом случае положение руководителя и главбуха отличается.

Важно!

За причиненный компании ущерб руководитель несет ответственность в полной сумме (ст. 277 ТК РФ).

Материальная ответственность директора ООО

Главбух же, как и любой обычный сотрудник в общем случае несет только ответственность в размере средней зарплаты (ст. 241 ТК РФ). Полная финансовая ответственность главбуха возможна в случае, если с ним заключен соответствующий договор, а также в особых ситуациях, например, если ущерб нанесен при совершении преступления (ст. 243 ТК РФ).

Как избежать ошибок в области учета и избежать уголовной ответственности

Должностные лица смогут избежать санкций, если компания оперативно внесет изменения в учет и полностью доплатит положенные налоги, а также штрафы и пени.

Правда, в случае, когда заведено уголовное дело, это возможно только один раз — при первом привлечении к ответственности. Но лучше, конечно, вообще не доводить дело до нарушений и наказаний. Грамотное решение руководителя — передать учет на аутсорсинг в организацию, которая профессионально занимается его ведением.

И мы можем гарантировать им это.

Обеспечивать высокое качество работы позволяет система двойного контроля:

- специальные алгоритмы в автоматическом режиме проверяют правильность ведения учета в целом (наша компания и фирма «1С» вложили более 100 тыс. долларов в их разработку);

- те нюансы бухгалтерского и налогового учета, которые невозможно автоматизировать, контролируют специалисты, ответственные за данный участок работы, а в сложных ситуациях к ним на помощь приходят внутренние аудиторы.

Даже если при проверке и будут выявлены нарушения, допущенные по вине специалистов 1С-WiseAdvice, мы гарантируем полную компенсацию всех финансовых санкций.

Важно!

1C-WiseAdvice несет ответственность в течение 3 лет после сдачи последнего отчета, даже если обслуживание клиента к этому времени уже прекращено.

Кроме того, наши эксперты во многих случаях могут исправить или смягчить ситуацию: провести переговоры с проверяющими, написать аргументированные возражения, а при необходимости — представить интересы клиента в суде.

Вывод

В соответствии с действующим законодательством за бухучет в компании отвечает руководитель.

Условия привлечения к ответственности главбуха в законе однозначно не прописаны. На практике решение принимается индивидуально, в зависимости от конкретных обстоятельств.

Должностное лицо за нарушения в области бухучета может быть подвергнуто административному или уголовному наказанию. Санкции по УК РФ применяются, если искажение учета привело к недоимке по налогам в крупном размере.

Кроме того, в рамках трудового законодательства, виновный может быть привлечен к материальной ответственности.

Чтобы не переживать за исход проверок контролирующих органов, лучше доверить учет бухгалтерской компании, которая не только гарантирует высокое качество, но и несет материальную ответственность в случае возникновения ошибок.

Здравствуйте.

В должностную инструкцию работника его руководителем включен следующий пункт: «Выполняет разовые поручения руководителя» без конкретизации характера разовых поручений и их привязки к обязанностям, предусмотренным должностной инструкцией и трудовым договором работника.

После чего руководитель, ссылаясь на указанный пункт должностной инструкции, поручает работнику выполнение работы, не предусмотренной ни должностной инструкцией работника, ни его трудовым договором.

Какие-либо документы на совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, на работника не оформлялись.

Своего письменного согласия на совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работник не давал и руководитель не предлагал ему оформить такое согласие.

Прошу Вас разъяснить следующее:

1. Должен ли характер разовых поручений (работы), поручаемых руководителем работнику, быть связан с должностными обязанностями работника и обязанностями, определенными трудовым договором работника?

2. Имеет ли право руководитель включить в должностную инструкцию работника пункт о выполнении разовых поручений руководителя (работы) без конкретизации характера разовых поручений (работы) и их привязки к обязанностям, предусмотренным должностной инструкцией и трудовым договором работника и требовать исполнение от работника любых разовых поручений (работы), в том числе не обусловленных трудовым договором работника и его должностной инструкцией?

3. Имеет ли право работник в указанной ситуации отказаться от выполнения разовых поручений (порученной работы), письменно уведомив об этом руководителя, на основании того, что разовые поручения (их характер) (порученная работа) не входят в должностные обязанности работника и не обусловлены его трудовым договором, и поручены работнику с нарушением требований статей 60, 60.2, 151 Трудового Кодекса Российской Федерации?

4. Имеет ли право руководитель (работодатель или его представитель) применить к работнику дисциплинарное взыскание либо применить иные меры воздействия за отказ работника от выполнения разовых поручений руководителя (порученной работы), не обусловленных трудовым договором работника и его должностной инструкцией и порученных работнику в нарушение статей 60, 60.2, 151 Трудового Кодекса Российской Федерации?

5. Куда в данном случае работник может обратиться за защитой своих прав?

СПАСИБО!

Ответ:

1, 2. Если в трудовом договоре и/или должностной инструкции работодатель устанавливает обязанность работника выполнять «любые иные поручения непосредственного руководителя и/или работодателя», заставляя тем самым выполнять работника любую порученную ему дополнительную работу, такие действия работодателя неправомерны. Любые поручения непосредственного руководителя и/или работодателя могут иметь место исключительно в рамках трудовой функции работника.

3, 4 Если работник не согласен на дополнительную работу, то работодатель не вправе требовать от работника ее выполнения и налагать на работника взыскания за невыполнение.

5. Если порядок поручения дополнительной работы Вашим работодателем не соблюдается, и Вы считаете, что Ваши права нарушены, Вы можете обратиться за защитой своих прав в территориальный орган Роструда – государственную инспекцию труда (в том числе через данный ресурс), а также в суд.

Правовое обоснование:

Запрещается требовать от работника выполнения работы, не обусловленной трудовым договором, за исключением случаев, предусмотренных ТК РФ и иными федеральными законами (ст. 60 ТК РФ).

Согласно статье 60.2 ТК РФ с письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Поручаемая работнику дополнительная работа по другой профессии (должности) может осуществляться путем совмещения профессий (должностей). Поручаемая работнику дополнительная работа по такой же профессии (должности) может осуществляться путем расширения зон обслуживания, увеличения объема работ. Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности).

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника.

Работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель — досрочно отменить поручение о ее выполнении, предупредив об этом другую сторону в письменной форме не позднее чем за три рабочих дня.

В соответствии со ст. 151 ТК РФ при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата.

Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы.

5.1 Обязательства руководства

Высшее руководство

должно обеспечивать наличие свидетельств

принятия своих обязательств по разработке

и внедрению системы менеджмента качества,

а также постоянному улучшению ее

результативности посредством:

-

доведения до

сведения персонала организации важности

выполнения требований потребителей,

а также законодательных и обязательных

требований; -

разработки политики

в области качества; -

обеспечения

разработки целей в области качества; -

проведения анализа

со стороны руководства;

е) обеспечения

необходимыми ресурсами.

5.2 Ориентация на потребителя

Высшее руководство

должно обеспечивать определение и

выполнение требований потребителей

для повышения их удовлетворенности

(7.2.1 и 8.2.1).

5.3 Политика в области качества

Высшее руководство

должно обеспечивать, чтобы политика в

области качества:

-

соответствовала

целям организации;

-

включала в себя

обязательство соответствовать

требованиям и постоянно повышать

результативность системы менеджмента

качества;

з

ГОСТ Р ИСО

9001—2008

-

создавала основы

для постановки и анализа целей в области

качества; -

была доведена до

сведения персонала организации и

понятна ему; -

анализировалась

на постоянную пригодность.

5.4 Планирование

5.4.1 Цели в области качества

Высшее руководство

организации должно обеспечивать, чтобы

цели в области качества, включая

необходимые для выполнения требований

к продукции [7.1, перечисление а)], были

установлены в соответствующих

подразделениях и на соответствующих

уровнях организации. Цели в области

качества должны быть измеримыми и

согласуемыми с политикой в области

качества.

5.4.2 Планирование

создания, поддержания и улучшения

системы менеджмента качества

Высшее

руководство должно обеспечивать:

-

планирование

создания, поддержания и улучшения

системы менеджмента качества для

выполнения требований 4.1, а также

для достижения целей в области качества; -

сохранение

целостности системы менеджмента

качества при планировании и внедрении

в нее изменений.

5.5 Ответственность, полномочия и обмен информацией

5.5.1 Ответственность и полномочия

Высшее руководство

должно обеспечивать определение и

доведение до сведения персонала

организации ответственности и полномочий.

5.5.2 Представитель руководства

Высшее руководство

должно назначить представителя из

состава руководства организации,

который независимо от других

обязанностей должен нести ответственность

и иметь полномочия, распространяющиеся:

-

на обеспечение

разработки, внедрения и поддержания в

рабочем состоянии процессов, требуемых

системой менеджмента качества; -

на представление

отчетов высшему руководству о

функционировании системы менеджмента

качества и необходимости ее улучшения;

-

на содействие

распространению понимания требований

потребителей по всей организации.

Примечание — В

ответственность представителя руководства

может быть включено поддержание связи

с внешними сторонами по вопросам,

касающимся системы менеджмента качества.

5.5.3 Внутренний обмен информацией

Высшее руководство

должно обеспечивать установление в

организации соответствующих процессов

обмена информацией, включая информацию,

относящуюся к результативности системы

менеджмента качества.

5.6 Анализ со

стороны руководства

5.6.1 Общие положения

Высшее руководство

должно анализировать через запланированные

интервалы времени систему менеджмента

качества организации в целях обеспечения

ее постоянной пригодности, достаточности

и результативности. Этот анализ должен

включать в себя оценку возможностей

улучшений и потребности в изменениях

в системе менеджмента качества

организации, в том числе в политике и

целях в области качества.

Записи об анализе

со стороны руководства должны

поддерживаться в рабочем состоянии

(4.2.4).

5.6.2 Входные данные

для анализа

Входные данные

для анализа со стороны руководства

должны включать в себя следующую

информацию:

-

результаты аудитов

(проверок); -

обратную связь

от потребителей; -

функционирование

процессов и соответствие продукции; -

статус предупреждающих

и корректирующих действий; -

последующие

действия, вытекающие из предыдущих

анализов со стороны руководства; -

изменения, которые

могли бы повлиять на систему менеджмента

качества; д) рекомендации по улучшению.

4

ГОСТ Р ИСО

9001—2008

5.6.3 Выходные

данные анализа

Выходные данные

анализа со стороны руководства должны

включать в себя все решения и действия,

относящиеся:

-

к повышению

результативности системы менеджмента

качества и ее процессов; -

к улучшению

продукции по отношению к требованиям

потребителей; -

к потребности в

ресурсах.

6 Менеджмент

ресурсов

6.1 Обеспечение

ресурсами

Организация должна

определить и обеспечивать ресурсы,

требуемые:

-

для внедрения и

поддержания в рабочем состоянии системы

менеджмента качества, а также постоянного

повышения ее результативности; -

для повышения

удовлетворенности потребителей путем

выполнения их требований.

6.2 Человеческие

ресурсы

6.2.1 Общие положения

Персонал, выполняющий

работу, влияющую на соответствие

продукции требованиям, должен быть

компетентным на основе полученного

образования, подготовки, навыков и

опыта.

Примечание — На

соответствие продукции требованиям

прямо или косвенно может влиять персонал,

выполняющий любую работу в рамках

системы менеджмента качества.

6.2.2 Компетентность,

подготовка и осведомленность

Организация должна:

-

определять

необходимую компетентность персонала,

выполняющего работу, которая влияет

на соответствие требованиям к качеству

продукции; -

где это возможно,

обеспечивать подготовку или предпринимать

другие действия в целях достижения

необходимой компетентности; -

оценивать

результативность принятых мер; -

обеспечивать

осведомленность своего персонала об

актуальности и важности его деятельности

и вкладе в достижение целей в области

качества; -

поддерживать в

рабочем состоянии соответствующие

записи об образовании, подготовке,

навыках и опыте (4.2.4).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #