Содержание

- Можно ли заработать на квартиру без ипотеки

- Инфляция

- Проблемы с жильем

- Жизнь откладывается на потом

- Переплата

- Ежемесячные платежи

- Первоначальный взнос

- В каких случаях лучше копить на квартиру вместо ипотеки

- Постановка правильных целей – первый шаг к покупке квартиры

- Планирование бюджета – второй шаг накопления на квартиру

- Как заработать на квартиру за 1 год, за 2 и за 3

- Заработать на жилье за 1 год

- Заработать на жилье за 2 года

- Заработать на жилье за 3 года

- Можно ли заработать на квартиру в Москве

Можно ли? Заработать на квартиру можно практически с любыми доходами, это не мечты и не сказка, а вполне реализуемый план. Конечно, придется поменять жизненные привычки, перестать вести пассивный образ жизни, но цель стоит средств.

Как это сделать? В первую очередь необходимо выбрать реальные, а главное, правильные цели. Вторым шагом будет грамотное планирование бюджета, сведение сальдо. Ну и наконец, стоит начинать перебирать идеи, как можно ускорить процесс.

Можно ли заработать на квартиру без ипотеки

Все что касается накоплений, связано с цифрами. Поэтому, чтобы понять, как быстро собрать на жилье и сколько нужно зарабатывать, чтобы купить квартиру, необходимо произвести расчеты.

Допустим, семья Петровых откладывает деньги на недвижимость, причем ежемесячный доход мужа и жены составляет 50 тыс. руб.

Откладывая от него 1/3 часть, они получат:

- 30 тыс. руб. за месяц;

- 360 тыс. руб. за год;

- 1 млн 800 тыс. руб. за 5 лет;

- 3 млн 600 тыс. руб. за 10 лет;

- 7 млн 200 тыс. руб. за 20 лет;

- 10 млн 800 тыс. руб. за 30 лет.

Планируя копить на квартиру, нужно посмотреть реальности в глаза:

Инфляция

В городах, где население насчитывает миллионы жителей, стоимость однокомнатной квартиры сегодня составляет около 7 млн руб. Если говорить о двухкомнатных, то цены находятся на уровне 10 млн руб. Кроме того, никто не знает, сколько квартиры будут стоить спустя 20–30 лет, ведь недвижимость постоянно дорожает. Вполне вероятно, что накопленные к тому времени 7–10 млн руб. будут казаться копейками.

Для того чтобы было более наглядно, стоит сравнить, сколько вы могли купить на 1 000 рублей 20 лет назад и сейчас.

Таким образом, пока Петровы накопят необходимую сумму для покупки квартиры, эти деньги уже обесценятся, и они не смогут позволить себе то, на что рассчитывали.

Проблемы с жильем

Конечно, хорошо, когда можно потихонечку копить деньги, это удобно. Однако нужно подумать, где все это время жить, ведь чаще всего новое жилье люди покупают тогда, когда у них его вообще нет, либо в старом жить уже невозможно. Таким образом, семья Петровых все эти 20–30 лет, пока копит на квартиру, будет находиться:

- в маленькой квартире;

- с родителями;

- в съемном жилье.

Однако если первые два варианта не очень удобные, то последний дорогой.

Жизнь откладывается на потом

Каждый человек хочет жить в безопасности, комфорте и просыпаться там, где ему нравится, это одна из главных потребностей. И перспектива того, что лучшие годы своей жизни придется находиться в дискомфортных условиях в ожидании лучшего, вряд ли кому-то понравится.

Получается, что накопить на свое жилье можно, это вполне реально, однако не у всех есть такое желание. Кроме того, нужно позаботиться о временном месте обитания на все время. В этот момент в голову приходит мысль о том, а не взять ли ипотеку.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

У многих жителей страны слово «ипотека» вызывает ужас и страх. Ведь сначала придется отдать первоначальный взнос, а затем на протяжении 20 лет вносить ежемесячные платежи. Кроме того, вы еще и переплачиваете немаленькую сумму в итоге. Семья Петровых на это не согласна. А если взглянуть на ипотеку рационально и сравнить ее с накоплениями:

Переплата

Это то, что пугает людей больше всего, поскольку вряд ли кто-то захочет просто так отдавать заработанные честным трудом деньги. Однако если взглянуть на переплату с другой стороны, то ее можно расценивать, как плату за возможность обладать собственным жильем уже сейчас, улучшение условий жизни.

Как вариант, можно обратиться к государству за помощью, ведь сегодня существует немало программ поддержки, благодаря которым ипотеку оформляют под меньший процент.

Ежемесячные платежи

Большинство боится того, что им на протяжении длительного времени придется ежемесячно платить банку определенную сумму. Однако если подумать, то от накоплений это мало чем отличается. Кроме того, когда откладываешь деньги сам, то в один момент можно перестать это делать, а вот с кредитом так не получится. Таким образом, ипотека дисциплинирует и позволяет быстрее стать обладателем своего жилья.

Первоначальный взнос

На данный момент авансовый платеж составляет 15–20 %, то есть если квартира оценена в 7 млн руб., то первоначальный взнос составит 1 млн 400 тыс. руб. Это конечно тоже не маленькая сумма, однако накопить ее все равно проще, чем полную стоимость. Согласно расчетам, семья Петровых сможет собрать необходимую сумму за 3 года 9 месяцев.

Если же откладывать чуть больше, например 50 тысяч в месяц, тогда цели удастся достигнуть через 2 года и 3 месяца. В этом случае им не придется ждать 20–30 лет, чтобы переехать в свое жилье, сделать они это смогут через 2–3 года с помощью ипотеки, что является несомненным плюсом.

Если сравнить накопления с ипотекой и без нее, то в любом случае вам придется откладывать деньги на протяжении длительного времени. Однако если делать это самостоятельно, то нужно будет думать, где жить все это время, а в случае с ипотекой переехать в свое жилье можно будет сразу после ее оформления.

В каких случаях лучше копить на квартиру вместо ипотеки

Стоит заметить, что приобрести жилье исключительно за свои деньги очень сложно. Сможет ли человек накопить необходимую сумму самостоятельно, зависит от следующих факторов:

- уровня доходов;

- цен в городе, где планируется покупка квартиры;

- ситуации на рынке недвижимости.

Кроме того, на вероятность накопления влияют еще и исходные данные:

- Гораздо проще тем людям, которые уже имеют свое жилье, а не снимают его.

- Если в семье есть дети или недееспособные родственники, это тоже влияет на процесс накопления, поскольку на них тратится значительная часть бюджета.

- Гораздо проще накопить на квартиру паре без детей или одинокому человеку, чем многодетной семье, особенно если у первых двух категорий хорошая зарплата, и они живут в квартире, которая досталась им по наследству.

- Время тоже имеет значение, поскольку одним чтобы накопить на жилье требуется пара лет, а другим – половина жизни. А если при этом не забывать про инфляцию, а также постоянное дорожание недвижимости, то становится очевидным, что добиться поставленной цели без увеличения доходов и откладываемой суммы будет невозможно.

В любом случае, каждый решает для себя сам, брать ему ипотеку или собирать на квартиру самостоятельно. Однако и в крайности уходить тоже не нужно, можно первое время копить и следить за ситуацией на рынке, а как только жилье начнет дорожать, оформить ипотеку и использовать имеющиеся средства в качестве первого взноса.

Ситуации, в которых лучше копить самостоятельно:

- Когда хочется купить квартиру побольше, но есть свое жилье. Таким образом, не будет дополнительных расходов, которые могли бы замедлить процесс накопления, например, плата за аренду.

- Есть возможность снимать квартиру за небольшую сумму либо жить у родственников.

- Работодатель предоставляет жилье (служебное) или его снимает. Однако данный вариант подходит только в том случае, если вы не планируете менять место труда.

- Проценты по ипотечному займу высокие, но должны понизиться в будущем. А поскольку только за 2021 год ключевая ставка поднималась ЦБ России шесть раз, а потом и по кредитам тоже, то спешить не стоит. Лучше переждать какое-то время и только потом можно будет задуматься над покупкой квартиры в ипотеку. После цикла повышений ключевой ставки есть вероятность того, что Банк России в 2022 году начнет ее понижать, вслед за этим и проценты по кредитам тоже уменьшатся. Если же необходимость в покупке жилья большая и она нужна срочно, тогда можно оформить ипотеку, а когда ставки начнут снижаться ее рефинансировать.

- Когда на рынке жилья все стабильно. Такая ситуация наблюдалась несколько лет назад, когда стоимость квадратного метра увеличивалась незначительно, а в отдельных регионах и вовсе снижалась. Начиная с 2019 г. цены на жилье резко пошли вверх, что сводит на нет экономию на ипотечных процентах. На данный момент наблюдается снижение спроса на рынке недвижимости, что, по мнению экспертов, может привести к замедлению их роста к концу года.

Постановка правильных целей – первый шаг к покупке квартиры

В первую очередь необходимо знать, чего вы сами желаете. При этом хотеть съехать со съемной квартиры или от родителей не является реальной целью, это скорее мечты. Должно быть что-то конкретное, например двухкомнатная квартира в соседнем районе, недалеко от метро. Нужно четко понимать, какое жилье и где вы хотите, в противном случае ваши желания никогда не осуществятся.

Далее, нужно подумать о том, чего вы планируете добиться в ближайшие 10 лет. Так, если в этот список входят дети и создание семьи, то однокомнатная квартира – это не тот вариант.

Метраж нужно подбирать с учетом ваших нужд. После этого следует выбрать город и район, где бы вы хотели жить. Если это Москва, то стоит обратить внимание на города-спутники, поскольку там приобрести недвижимость проще, а на дорогу до работы вы будете тратить примерно столько же времени. Еще один важный вопрос, какое жилье вы рассматриваете, первичное или вторичное.

Планируя покупку квартиры, стоит задуматься над тем, в каком городе бы вы хотели жить. Большинство старается взять жилье там, где родились, однако это ограничивает варианты. Возможно, именно в другом городе есть та самая квартира, которая будет подходить по всем критериям, в том числе и по стоимости.

Нужно учесть все возможные параметры, для этого можно зайти в информационный раздел «Продажа недвижимости», посмотреть объявления, цены. Например, жилье, которое вы хотели бы купить, стоит 10 млн руб. Вам следует подсчитать, сколько надо зарабатывать, чтобы купить квартиру, и какую сумму откладывать в год. В этом случае у вас появляется реальная цель, и вы смело сможете говорить: «Хочу заработать на квартиру!»

Планирование бюджета – второй шаг накопления на квартиру

Для того чтобы накопить на квартиру или первоначальный взнос по ипотеке, необходимо научиться планировать семейный бюджет:

Шаг 1: Если есть другие долги, то их необходимо как можно быстрее погасить, в противном случае любые накопления будут бессмысленными.

Шаг 2: Расходы необходимо рассчитать таким образом, чтобы не пришлось жить на одном хлебе и воде. Если слишком затянете пояса, процесс накопления может сорваться из-за того, что спустя какое-то время вы просто устанете жить в условиях жесткой экономии.

Шаг 3: Как правило, бессистемные накопления редко к чему-то приводят, поэтому нужно составить четкий финансовый план.

Шаг 4: Можно установить приложение, которое позволит следить за расходами и избегать эмоциональных покупок. Посмотрев на свою потребительскую корзину, вам легче будет отсеять бесполезные траты.

Как заработать на квартиру за 1 год, за 2 и за 3

Заработать на жилье за 1 год

Для достижения цели – заработать на квартиру, это очень маленький срок. Тут вариант только один: оформить ипотеку, сформировав на первоначальный взнос, однако это уже нельзя назвать заработком на жилье, это «взять в кредит». Для того чтобы купить недвижимость в регионе, вам потребуется ежемесячно откладывать как минимум 125 тыс. руб.

Даже для тех людей, у которых средний доход, заработать на свое жилье за 1 год – это очень сложно. Придется оказаться от всех трат, трудиться много и везде. От вас потребуется отдача на 100 %, нужно подумать над тем, что вы умеете делать, попытаться разогнать навыки и умения до максимума.

Хорошо, если в накоплении участвует два человека, в таком случае вы сможете друг друга поддерживать, суммировать доходы и дополнять идеи заработка. Если вы в чем-то хорошо разбираетесь, то можете продавать это, а если умеете что-то делать, тогда используйте свои знания и учите других.

Нельзя дать однозначный ответ относительно того, как быстро заработать на квартиру. В таких условиях, которые можно назвать экстремальными, необходимо действовать радикально. Можно попробовать следующие варианты, которые были использованы на практике:

- кредит под имеющееся жилье;

- заем под бизнес;

- покупка квартиры в ипотеку с последующей ее сдачей, где рента пойдет на выплату кредита;

- продвижение своего аккаунта и получение рекламных контрактов;

- создание видеоблога, но только если есть востребованная или очень интересная идея;

- государственные программы.

Заработать на жилье за 2 года

Этот срок не такой жесткий, как 1 год, но за это время тоже очень сложно накопить самостоятельно на жилье. Для приобретения квартиры в регионе потребуется ежемесячно откладывать по 62 500 руб. В данном случае достичь поставленной цели можно с помощью своего небольшого бизнеса, фриланса, а также дополнительной работы по совместительству.

Причем, если говорить о последних двух вариантах, то они будут эффективными только в том случае, если будет присутствовать помощь близкого человека или инвестиции, что позволит не тратить лишние деньги на проживание и еду.

Если вы хотите накопить на квартиру за 2 года, необходимо учесть несколько особенностей:

- Первый год придется потратить на продвижение малого бизнеса или приобретение навыков.

- Начиная со второго года, начнется откладывание денег с пассивного дохода от реализации проектов.

- Если выбран вариант с инвестированием, то следует обратить внимание на акции крупных компаний и ПИФы, которые могут принести до 40 % в год при удачном раскладе, что является среднегодовым ростом фондового рынка. Однако есть риски, которые заключается в просадке из-за наступления кризиса.

Можно воспользоваться и другой схемой, как заработать на квартиру в 2023 году, которая предполагает реализацию бизнес-проекта за один год и покупку жилья в ипотеку. В данном случае получаемый пассивный доход будет идти в уплату кредита, а вы сможете жить на свой заработок. Однако нужно учитывать, что предпринимательство довольно непредсказуемо, поэтому поступление денег может резко прерваться в какой-то момент.

Шансы достичь поставленной цели увеличиваются, если накоплениями занимаются двое.

Заработать на жилье за 3 года

Это уже более реальный срок для того, чтобы заработать денег на покупку своего жилья. С данной задачей может справиться практически любой человек без каких-либо изобретательских идей.

В регионе для того, чтобы накопить на квартиру, придется откладывать по 41 тыс. 700 руб. Для этой суммы будет достаточно обычной работы, совмещенной с дополнительным источником дохода в виде фриланса, инвестиций или бизнес-проекта. А если в вашей семье работающих людей двое, то и жить в таком темпе будет легче.

Особенности накопления на покупку квартиры за 3 года следующие:

- Достаточно откладывать и по 20 тыс. руб. ежемесячно, если это инвестиции в акции проверенных компаний. Учитывая, что среднегодовой рост фондового рынка составит 40 %, то спустя 3 года сумма накоплений увеличится минимум в 2 раза (плюс дивиденды). Но про риски в кризис забывать не стоит.

- Сумму в 40 тыс. руб. можно и в одиночку осилить, если больше трудиться, а если в семье двое работают, то нагрузку можно разделить, а по 20 тыс. руб. откладывать уже не так накладно.

- С помощью успешно реализованного сайта или бизнеса, накопить необходимую сумму за 3 года будет гораздо легче.

Как можно заработать на квартиру за 3 года?

Каким бы банальным ни был совет, но в вопросе покупки жилья, для которого необходимы большие деньги, стоит подумать над тем, чтобы открыть свое дело, ведь, как известно, начальники всегда богаче тех, кто им подчиняется. Если удастся осуществить этот план в той сфере, где уже работаете, то получать вы будете значительно больше, чем наемный сотрудник.

Для того чтобы открыть свое дело, необходимо подумать над тем, что вам интересно. Обратите внимание: возможно в городе, где вы живете, нет каких-то вещей, которые можно было бы приобрести в Китае через торговые площадки и потом продавать.

Вместо того чтобы оформлять ипотеку и выплачивать ее не один десяток лет собственными силами, легче взять кредит под бизнес и быстро его отработать. Ведь в случае со своим делом, кредит работает на вас, а не наоборот. С увеличением оборотов заработать на покупку жилья получится значительно быстрее.

Таким образом, накопить своими силами деньги на собственное жилье за 3 года вполне реально, поэтому вполне можно ориентироваться на этот срок.

Можно ли заработать на квартиру в Москве

Если говорить о том, где заработать на квартиру, то сделать это в Москве гораздо проще, чем в любом другом городе, однако если приобретать ее планируется в другом месте. Выгода от данного подхода косвенно подтверждается статистическими данными, достаточно взглянуть на цифры.

Если говорить о том, где недвижимость стоит дороже всего, то Москва занимает первое место, здесь однокомнатная квартира обойдется в 6 622 044 руб. Для того, чтобы накопить на нее, придется потратить 6 лет и 3 месяца. Второе место занимает Санкт-Петербург, в котором аналогичное жилье будет стоить 3 932 066 руб. В данном случае срок накопления составит уже 5,5 лет.

На третьем месте – Южно-Сахалинск, где однушку можно приобрести за 3 345 158 руб. Однако здесь срок, за который можно заработать на собственное жилье составит всего 4 года, а все благодаря довольно высоким зарплатам.

Если говорить о том, где можно купить самое дешевое жилье, то это Магас – столица Ингушетии. Однако несмотря на то, что здесь однокомнатная квартира стоит 1 030 500 руб., накопить на нее местному жителю со среднестатистической зарплатой удастся не раньше, чем за 4 года. На втором месте в списке городов с недорогим жильем находится Элиста – столица Калмыкии.

Здесь недвижимость площадью 34 кв. м. стоит 1 143 114 руб., а срок накопления составит 4 года и 3 месяца. Третью строчку занимает Брянск, где цена однушки – 1 263 066 руб. Среднестатистическому местному жителю придется откладывать на нее 4 года и 10 месяцев.

В Москве существует множество возможностей, как заработать на квартиру в короткие сроки. Однако в выигрыше остается тот, кто приобретает жилье в других регионах, ведь цены на недвижимость там куда ниже, чем в столице.

В Москве можно проще и быстрее накопить необходимую сумму, учитывая, что заработок там самый высокий по стране. Поэтому данный вариант обязательно стоит рассмотреть. Кто знает, возможно, пока собираете нужное количество денег, жизнь в столице в постоянной суете с толкучкой и пробками надоест, и захотите переехать.

Поэтому, если вы думаете над тем, чтобы купить недвижимость в регионе, то стоит попробовать найти работу в Москве, причем не обязательно туда переезжать. Можно поискать удаленные вакансии и выполнять обязанности, находясь в своем городе, получая за труд не меньше столичных специалистов.

Нужно понимать, что без самодисциплины накопить на собственное жилье не получится, поскольку придется пересмотреть финансовые привычки и траты, научиться следить за бюджетом, а также искать способы, позволяющие увеличить доход. Однако если вы составите план достижения поставленной цели и будете его придерживаться, то сможете собрать нужную сумму в определенный вами срок и приобрести квартиру, которую давно хотели.

- Возможно ли купить квартиру без ипотеки

- Способы накопить

- Плaниpyйтe бюджeт

- Нaчнитe экoнoмить

- Oгpaничьтe дocтyп к накоплениям

- Инвecтиpyйтe cpeдcтвa

- Заключение

Возможно ли купить квартиру без ипотеки

В вопросах накоплений важно опираться на цифры. Поэтому давайте проведем расчеты, чтобы понять, как быстро накопить на квартиру.

Представим, что накоплениями занимается семья Смирновых. Муж и жена зарабатывают по 50 тысяч рублей в месяц.

Если они будут откладывать треть общего дохода,

- в месяц выйдет – 30 тысяч рублей,

- в год – 360 тысяч рублей,

- за 5 лет – 1 миллион 800 тысяч,

- за 10 лет – 3 миллиона 600 тысяч,

- за 20 лет – 7 миллионов 200 тысяч,

- за 30 лет – 10 миллионов 800 тысяч.

А теперь посмотрим в глаза реальности.

- Инфляция.

В городах-миллионниках однокомнатные квартиры уже стоят по 7 миллионов. А двухкомнатные – по 10. Спустя 20-30 лет стоимость вырастет в разы, а накопленные 7-10 миллионов с большой вероятностью превратятся в копейки.

Для наглядности вспомните, какую продуктовую корзину можно было набрать на 1000 рублей 20 лет назад, и какую сейчас.

Выходит, что пока Смирновы копят, их деньги обесцениваются, и с каждым годом они могут позволить себе все меньше и меньше.

- Текущая проблема с жильем.

Копить потихонечку это, может, и удобно. А где жить все это время? Обычно новое жилье покупают, когда в старом жить уже невозможно или его нет. Выходит, что Смирновым придется еще 20-30 лет жить:

а) с родителями,

б) в маленькой квартире,

в) на съемной квартире.

И все это либо очень неудобно, либо, как в случае со съемным жильем, дорого.

- Жизнь откладывается на потом.

Жить в комфорте и безопасности, каждое утро просыпаться там, где тебе нравится, – базовая потребность человека. А 30 лет жить ожиданием лучшего и терпеть дискомфорт в лучшие годы своей жизни – ну, такое.

Выходит, что накопить на свою квартиру реально, но как будто не очень хочется. А жить где-то нужно. И тут на ум приходит она – ипотека.

Слово «ипотека» у многих россиян вызывает страх и ужас при первом упоминании. Как это – сначала плати первоначальный взнос, потом выплачивай ее лет 20, да еще и переплачивай проценты сверху! Нет, Смирновы на это подписываться не хотят.

А если посмотреть на ипотеку рационально и сравнить ее с накоплениями?

- Переплата.

То, что пугает сильнее всего, ведь отдавать кровно заработанные просто так не охота. Но если посмотреть на переплату с другой стороны – это цена за возможность получить свое жилье уже сейчас и улучшить условия жизни.

К тому же можно принять участие в программах государственной поддержки и получить ипотеку под меньший процент.

В Совкомбанке вы можете подробно ознакомиться с условиями господдержки, а также снизить ставку благодаря специальным предложениям банка и скидкам от застройщиков.

- Ежемесячный платеж.

Многих пугает перспектива платить банку каждый месяц в течение долгих лет. Однако по своей сути это ничем не отличается от накоплений. Просто в накоплениях можно обмануть самого себя и перестать откладывать обозначенные суммы, а с банком так сделать нельзя. Такой подход дисциплинирует и еще быстрее приближает к цели.

- Первоначальный взнос.

Первоначальный взнос (ПВ) сейчас составляет 15-20%. Если квартира стоит 7 миллионов, ПВ составит 1 миллион 400 тысяч рублей. Это немаленькая сумма, но накопить ее проще, чем полную стоимость.

По нашим расчетам, Смирновы накопят нужную сумму за 3 года 9 месяцев. А если будут откладывать ежемесячно по 50 тысяч рублей, то за 2 года и 3 месяца. Переехать в свое жилье через 2-3 года вместо ожидания в 20-30 лет – весомый аргумент в пользу ипотеки.

Мы сравнили накопления на квартиру без ипотеки и с ней. Откладывать в течение долгого времени придется в любом случае. Если копить самостоятельно – придется надолго остаться без жилья. Если взять ипотеку, переехать в новый дом можно сразу.

Что выбрать, решать вам, а мы рассмотрим способы накопить нужную сумму. Ведь для покупки квартиры финансы вам понадобятся в любом случае.

Способы накопить

Действенные способы найти «лишние» средства в семейном бюджете и приумножить их.

Плaниpyйтe бюджeт

«Где взять деньги на накопления, если мне хватает только на самое нужное» – резонное замечание.

Разобраться в необходимости всех покупок и увидеть, куда на самом деле уходит ваше богатство, поможет планирование бюджета.

Правила простые.

- Сначала нужно выписать все свои расходы и доходы.

Желательно делать это несколько месяцев, еще лучше – лет. Это позволит вам увидеть, на что вообще вы тратите, какие тенденции в тратах наблюдаются в зависимости от сезона.

Например, зимой вы много тратите на лекарства, а летом на бензин.

2. Теперь выпишите из этого списка обязательные расходы: еда, ЖКУ, оплата жилья, транспорт, лекарства, образование и т.д.

Это то, на что вы точно будете тратить и никуда от этого не денетесь.

3. Выпишите необязательные расходы.

Это могут быть развлечения, спорт, одежда. Отдельной графой можно выделить путешествия или что-то важное для вас.

4. После этого подсчитайте оставшиеся свободные средства.

Часть из них нужно пустить на формирование подушки безопасности, которая поддержит вас в случае болезни, безработицы или в других сложных ситуациях.

5. Оставшуюся часть свободных средств отправьте на накопления.

Когда у вас есть картина происходящего, проще видеть со стороны, сколько вы зарабатываете, сколько и на что тратите. Теперь вы можете откладывать на расходы определенную сумму, стараясь не выходить за рамки.

Нaчнитe экoнoмить

«Я провел ревизию бюджета, но свободных денег все равно мало».

Понимаем и принимаем – проблема частая. Давайте ее решать.

Обратите внимание на свои расходы. Скорее всего среди них есть что-то не очень рациональное.

Например, ежедневные бизнес-ланчи за 500 рублей, кофе за 200 и такси пару раз в неделю за 500.

Подумайте, может, ради нового жилья вы можете не покупать кофе в кофейне, а воспользоваться офисной кофемашиной? Так можно сэкономить 1000 рублей в неделю, а это 50 тысяч в год.

На такси сэкономите столько же, а на бизнес-ланчах еще 120 тысяч.

Итого на вашем балансе 220 тысяч рублей – неплохо, правда?

Маленькие необдуманные расходы каждый день превращаются в круглые суммы в годовом пересчете. Советуем обдумать такие траты, взвесить удовольствие и пользу от них и перспективу переезда с другой стороны.

Вы можете заменить и другие привычки на более экономные. Например, если это удобно, добирайтесь до работы пешком или на велосипеде. Замените доставку еды из супермаркетов на прогулку до ближайшего рынка. Готовьте для себя полезную еду самостоятельно и перестаньте употреблять алкоголь по поводу и без.

Конечно, если экономить на всем подряд, можно стать аскетом, которого в жизни не радует уже ничто, в том числе и новый дом.

Если чашечка кофе действительно делает вас счастливым, оставьте ритуал похода в кофейню на определенный день недели и насладитесь им сполна. В общем, подходите к тратам осознанно, и будет вам счастье и экономия.

Oгpaничьтe дocтyп к накоплениям

«Я коплю, но иногда срываюсь и трачу. Или вовсе перестаю откладывать».

Такое бывает, и лучше всего хранить монетки не на «Поле Чудес», надеясь на «Крекс, фекс, пекс», а в специально предназначенных для этого местах.

- Вклады.

Банковские вклады позволяют хранить финансы в надежном месте. Кроме того, если не снимать средства со счета, можно получить дополнительные проценты сверху.

Например, если открыть вклад в Совкомбанке на сумму 500 тысяч рублей на 3 месяца под 9%, можно заработать 11 096 рублей.

Сохранность средств дополнительно гарантирует государство. В случае если у банка отберут лицензию или он обанкротится, Агентство по страхованию вкладов в короткие сроки возместит вкладчикам суммы до 1 миллиона 400 тысяч рублей.

- Накопительные счета или онлайн-копилки.

Этот инструмент также позволяет получать проценты на положенные на счет средства.

Вы можете обозначить свою цель и срок, к которому хотите накопить.

А еще можете выбрать способ и даты списания средств в копилку. Это здорово помогает, если вы забываете делать пополнения. Или позволяет копить помаленечку: допустим, в копилку будет направляться кешбэк или «сдача» с покупок.

Отличие вклада от копилки в том, что;

- обычно вклады нельзя пополнять или можно, но с ограничениями; если снять средства раньше срока, проценты не начисляют; у них есть срок хранения; как правило, процентная ставка выше.

- копилки можно постоянно пополнять и снимать с них средства без ограничений; они могут быть бессрочными; процентная ставка обычно ниже.

Инвecтиpyйтe cpeдcтвa

«Допустим, я начал откладывать. Но ведь вы сами сказали, что финансы обесцениваются!»

К сожалению, повлиять на экономику мира и страны мы не в силах, и фактор инфляции будет всегда. Зато финансовая грамотность поможет накоплениям работать на вас.

Самый простой способ – это вклады и накопительные счета, о которых мы говорили выше.

Также можно рассмотреть и более активные вложения:

- инвестиции,

- металлические счета,

- ИИС.

Это более рискованные способы, которые требуют подготовки. Но и заработать там можно больше. Рекомендуем подробнее ознакомиться с каждым вариантом по ссылкам.

Заключение

Накопить на квартиру – задача не из легких.

- Вам придется поставить четкую цель, обозначить сумму и сроки.

- Наполнить себя мотиваций.

- Рассчитать бюджет, чтобы понять, где сэкономить.

- Пересмотреть свои траты.

- Найти способы для дополнительного заработка: налоговые вычеты, подработка, пособия от государства, монетизация хобби.

- Копить с умом: открывать вклады, онлайн-копилки, пускать часть средств в инвестиции.

Четкий план действий и дисциплина помогут вам добиться желаемого!

Подготовили свой ответ на квартирный вопрос. В статье расскажем, как накопить на «первоначалку» или жилье целиком, а также рассмотрим, в чем плюсы и минусы покупки квартиры на собственные средства или в ипотеку.

В статье рассказывается:

- Как накопить на квартиру без ипотеки

- Как накопить на квартиру с ипотекой

- Что выбрать: квартира в ипотеку или без

- Способы накопить на квартиру

- Сколько откладывать ежемесячно

- Где хранить сбережения

- Ошибки при накоплении денег на квартиру

Вопрос, как накопить на квартиру, волнует 37% российских семей. К сожалению, мало у кого есть на руках сумма, которую можно сразу и безболезненно выделить на покупку квадратных метров. 70% россиян называют основным препятствием смены места жительства финансовую проблему.

Выход из ситуации один – собирать деньги постепенно, месяц за месяцем и даже год за годом. Задача не из легких, но при определенном упорстве решить ее все же можно.

Как накопить на квартиру без ипотеки

Можно ли и как накопить на квартиру без ипотеки? Купить недвижимость полностью за свои деньги не так-то просто. Вероятность накопить зависит от:

- цен в городе, где человек хочет приобрести жилье;

- уровня доходов;

- ситуации на рынке недвижимости.

Исходные данные сильно влияют на накопления.

Люди, у которых уже есть собственное жилье, находятся в гораздо более выгодных условиях по сравнению с теми, кто вынужден его снимать.

Большое значение имеет наличие иждивенцев – детей или недееспособных родственников, – на содержание которых уходит значительная сумма денег.

Очевидно, что накопить на недвижимость будет проще одинокому человеку или паре без детей, чем многодетной семье. Особенно, если первые товарищи живут в квартире, доставшейся по наследству, и получают достойную зарплату.

Имеет значение и временной фактор. В теории многие могут собрать средства на собственную недвижимость, однако у одного это займет лишь пару лет, а у другого – полжизни. А если вспомнить про инфляцию и постоянный рост цен на квартиры, становится ясно, что без повышения дохода и увеличения откладываемой суммы миссия становится почти невыполнимой.

Например, чтобы накопить на жилье стоимостью 10 миллионов рублей:

- откладывая по 30 тысяч в месяц, придется копить почти 28 лет;

- откладывая по 50 тысяч рублей – 17 лет;

- откладывая по 100 тысяч рублей – 8 лет.

В любом случае придется сильно себя ограничивать и держать в голове, что ситуация с инфляцией и стоимостью недвижимости могут спутать карты в любой момент.

Фото: Shutterstock

Фото: Shutterstock

Как накопить на квартиру с ипотекой

Если человек не предвидит карьерного роста и повышения зарплаты, планирует завести семью и купить авто, становится понятно, что откладывать много у него не получится. Накопленные средства будут обесцениваться, а покупка откладываться.

Поэтому для большинства людей единственной возможностью купить собственные «квадратные метры» становится ипотека. Здесь копить нужно не на все жилье целиком, а только на первоначальный взнос, который составляет минимум 15% от полной стоимости.

Например, 15% от 10 миллионов рублей – это 1,5 миллиона:

- откладывая по 30 тысяч в месяц, придется копить на первоначальный взнос почти 4 года;

- откладывая по 50 тысяч рублей – 2,5 года;

- откладывая по 100 тысяч рублей – чуть больше 1 года.

Это в разы быстрее, чем накопление полной стоимости. И делает переезд в новый дом реальным и доступным для большинства россиян.

Что выбрать: квартира в ипотеку или без

Рассмотрим преимущества и недостатки покупки квартиры на собственные средства или с оформлением займа в банке.

|

Покупка квартиры на собственные средства |

|

|

Плюсы |

Минусы |

|

Не нужно переплачивать |

Придется долго копить. Из-за того, что цель долгосрочная, легко потерять мотивацию |

|

Нет долговых обязательств перед банком |

Деньги обесцениваются |

|

Квартира не находится в залоге |

Чтобы накопить нужную сумму, придется сильно урезать свои расходы и откладывать много |

|

Квартиру не заберут в случае неуплаты долгов |

Ситуация на рынке может сильно измениться, пока вы копите |

|

Покупка квартиры в ипотеку |

|

|

Плюсы |

Минусы |

|

Достаточно накопить только на первоначальный взнос |

Есть переплата |

|

Можно быстрее переехать в новое жилье |

Иногда бывает тяжело решиться на заем морально |

|

Можно увеличить срок выплаты и сделать ежемесячный платеж комфортным |

Обязательный первоначальный взнос |

|

Можно позволить себе жилье лучше, чем то, на которое хватило бы денег с накоплений |

Финансовые обязательства в течение нескольких лет |

|

Можно успеть взять жилье, когда ситуация на рынке максимально благоприятна |

Квартира остается в залоге до конца выплаты займа |

Плюсы и минусы достаточно прозрачные и понятные.

Несмотря на то, что при ипотеке есть переплата, она остается единственной возможностью получить жилье для значительной части россиян. А ее минусы обычно разбиваются о здравый смысл:

-

Например, накопить на первоначальный взнос объективно легче, чем на жилье целиком.

-

Наличие залога не страшно для добросовестных плательщиков, зато позволяет сильно снизить процентную ставку.

-

Финансовые обязательства будут одинаковыми как при накоплениях, так и при займе. Просто в первом случае вы отвечаете перед самим собой, а во втором – перед банком. И если перед собой можно оправдаться, оттянуть вложения и в итоге ни на что не накопить и остаться без жилья, то в случае с займом дом можно получить сразу, а обязательные выплаты заставят собраться и вспомнить о дисциплине.

-

Если при долгосрочных накоплениях инфляция играет против человека, то в случае с займом она может быть на руку. Если просто платить по графику, то со временем из-за роста инфляции платеж будет все меньше и меньше, и финансовая нагрузка снизится сама по себе.

Способы накопить на квартиру

Откладывать деньги придется в любом случае, поэтому рассмотрим проверенные способы, как быстро накопить на квартиру.

Рассчитайтесь с долгами и начните экономить

Самый простой совет: сократить расходы и начать экономить.

-

Для начала погасите все долги

Успешно накопить на жилье можно только в том случае, если вы не имеете постоянных долгов. Постарайтесь рассчитаться по всем обязательствам и со спокойной душой приступите к новой цели.

-

Отслеживайте расходы: это занудно, но эффективно

Важно отслеживать свои траты и понимать, куда уходят деньги. Для учета заведите специальную тетрадку, создайте таблицу в «Экселе» или скачайте специальное приложение на телефон.

Отмечая расходы, вы увидите, какие из них можно урезать без ущерба для собственного комфорта. Кроме того, в будущем вы сможете соревноваться с самим собой, откладывая все большую сумму каждый месяц.

-

Измените образ жизни

Если в вашем случае накопления требуют серьезной экономии, придется изменить образ жизни. Но не воспринимайте это как лишение! Даже в ограничениях можно найти свои плюсы.

Например, сэкономьте на доставке готовой еды. Пицца, роллы, фастфуд – не самая полезная пища. Начните готовить дома, так будет полезнее и экономичнее.

Подумайте, в каких еще сферах жизни вы можете сэкономить, обернув ситуацию в свою сторону. Может, стоит реже вызывать такси и чаще ходить пешком в хорошую погоду?

Ведите учет финансов

Зачастую необходимость копить деньги приводит человека к сокращению расходов. Однако нужно понимать, что ущемлять себя в чем-то придется долго, а это довольно непросто.

Поэтому:

- оставьте пространство для финансовых маневров и непредвиденных трат;

- ведите бюджет и планируйте расходы.

Это дисциплинирует и позволяет наглядно увидеть, куда уходят деньги.

По возможности не отсекайте абсолютно все развлечения ради накопления нужной суммы. Иногда совершайте покупки, которые доставляют вам радость, или вкладывайтесь в собственный отдых – просто ограничьте эти траты определенной суммой.

Важно: не забывайте пользоваться современными финансовыми инструментами вроде кешбэка и следить за скидками.

Фото: Shutterstock

Фото: Shutterstock

Найдите дополнительный заработок

Рост доходов позволит сократить время накоплений и сохранить достойный уровень жизни.

Для этого можно повысить квалификацию и подыскать более высокооплачиваемую работу, попросить давно обещанную прибавку к зарплате или сменить сферу профессиональной деятельности.

Также попробуйте монетизировать свое хобби, продать ненужные вещи на «Авито» или «Юле», найти подработку.

Главное, не забывайте про отдых и баланс в жизни!

Используйте помощь от государства

Помощь государства может оказаться очень кстати. Особенно для тех, кто живет в отдаленных регионах страны с относительно невысокой стоимостью квадратного метра.

-

Налоговый вычет

Государство возвращает часть налога тем, кто тратил средства на образование, медицинские услуги (для себя или родственников), благотворительность, делал взносы в некоммерческий пенсионный фонд, инвестировал, покупал недвижимость, занимался спортом. Оформить налоговый вычет просто, это можно сделать в личном кабинете на сайте ФНС.

-

Материнский капитал

С 2020 года материнский капитал платят за рождение первого и второго ребенка. Один из вариантов его использования – приобретение жилья. В сумме можно получить более 600 тысяч рублей – серьезное подспорье тем, кто мечтает о собственной квартире.

-

Программа «Молодая семья»

По этой программе государство берет на себя оплату 30–35% стоимости квартиры, которую приобретают люди моложе 35 лет. Конечно, возраст – далеко не единственное условие участия, однако в случае, если вы проходите по всем критериям, можно значительно уменьшить финансовое бремя покупки недвижимости.

Еще больше займов с господдержкой есть на сайте Совкомбанка. Там же можно воспользоваться онлайн-калькулятором, рассчитать срок выплаты и первоначальный взнос в зависимости от стоимости недвижимости.

Сколько откладывать ежемесячно

Поставьте конкретную цель. Если вы пока не понимаете, как накопить деньги на квартиру, конкретизируйте свое желание.

Нужно четко понимать, какую именно недвижимость вы хотите:

- новую квартиру, «вторичку» или дом;

- в каком городе, районе;

- с какой площадью и так далее.

Зная это, можно ознакомиться с ситуацией на рынке и прикинуть, сколько денег потребуется для покупки. К этой сумме прибавьте 10–15% на инфляцию и колебания рынка. В итоге получится целевая сумма, к которой необходимо стремиться.

Если вы хотите накопить на квартиру без помощи банка, придется копить полную сумму. А если с ней, то только на первоначальный взнос.

Еще можно сделать так: начать копить на жилье полностью, но в случае чего взять заем в банке, а все накопленное пустить на первоначальный взнос. Чем взнос будет больше, тем лучше для вас. Так что в этом случае вы ничего не теряете.

Разработайте план действий. Накопление средств может вестись двумя основными способами.

- Расчет по «излишкам»

Нужно определить, какая сумма остается у вас в конце месяца и сколько понадобится времени, чтобы накопить на жилье, если регулярно откладывать этот излишек.

- Расчет по времени

В начале вы решаете для себя, за какое время хотите скопить нужную сумму, и исходя из этого определяете, сколько денег придется откладывать каждый месяц.

Разумеется, можно выбрать усредненный вариант и откладывать сумму, которая немного ущемляет ваши потребности, но при этом не будет вгонять в непрекращающийся стресс и превращать жизнь в вечную гонку.

Фото: Shutterstock

Фото: Shutterstock

Где хранить сбережения

Наличные

Простой, но не самый безопасный способ хранения денег. Так вы рискуете потерять часть средств на краже или инфляции.

Вспомните, сколько всего можно было купить на 100 рублей десять лет назад, и сколько сейчас. С течением времени деньги обесцениваются – это факт. Поэтому лучше всего подойти к хранению накопленного с долей расчетливости. О ней расскажем ниже.

Банковский вклад

Безопасный и проверенный вариант хранить накопленное – вклад в банке. Банки предлагают выгодные условия для долгосрочных вкладов. На них вы сможете не только уберечь средства от мошенников и инфляции, но и значительно их приумножить.

Выбирая вклад, внимательно ознакомьтесь с условиями. Возможно, вам будет выгодно положить часть средств на долгий срок под высокий процент без возможности снятия. А часть – на вклад с пополнением счета или в онлайн-копилку.

В копилках, как правило, ставка ниже, зато деньги можно зачислять и выводить со счета когда угодно без потери процентов.

Важно: вклады в Совкомбанке защищены государственной Системой страхования вкладов. Это значит, что если у банка отберут лицензию или он обанкротится, государство гарантированно вернет вкладчикам до 1,4 миллионов вложенных средств.

Инвестиции

Инвестиции – это более рискованный способ хранения денег, для которого важна определенная подготовка.

Инвестируя деньги, можно не только накопить определенную сумму, но и приумножить свой капитал. Из-за возможности получить легкий пассивный доход многие предпочитают использовать более рискованные финансовые инструменты: вложение в акции, облигации, драгоценные металлы.

Обычному человеку, который не разбирается в хитросплетениях торговли на бирже, совсем не обязательно получать специальное образование, чтобы инвестировать. Можно доверить этот процесс брокеру или управляющей компании. Кроме того, существуют простые приложения для начинающих инвесторов.

Но не забывайте, что легкие деньги легко приходят и уходят. Чтобы не прогореть, хорошо изучите матчасть, оцените риски. И имейте в виду, что чаще всего инвестиции относят к долгосрочным вложениям.

Фото: Shutterstock

Фото: Shutterstock

Ошибки при накоплении денег на квартиру

Казалось бы, копить деньги не так сложно. Но к распространенным и повторяющимся ошибкам можно отнести следующие пункты:

-

Неверный анализ доходов и расходов и неправильно составленный план накоплений.

-

Невнимательное отношение к ситуации на рынке, в результате которого можно упустить жилье по выгодным ценам.

-

Неверное распределение сил, потеря жизненного баланса, выгорание.

-

Необдуманная покупка жилья, которое впоследствии окажется неликвидным.

-

Выбор ежемесячного платежа без учета своих реальных возможностей.

Жизненные ситуации бывают разными. Постарайтесь учесть чужие ошибки, почитайте о чужих историях успеха. Возможно, они вдохновят вас на накопления или, наоборот, предостерегут от чего-то важного.

Главное – подходите к любым финансовым вопросам серьезно и осознанно, не жалея времени на предподготовку. Так вы будете чувствовать себя уверенно и быстрее придете к намеченной цели!

Планирование, жесткий бюджет и отсутствие лишних расходов — главные составляющие успешного накопления денег на покупку жилья или на первый взнос по ипотеке

Накопление денег на квартиру — процесс долгий и непростой

Людей, способных сразу купить себе недвижимость, очень немного, поскольку это требует существенных финансовых затрат. Вместе с экспертами разбираемся, как можно накопить деньги на квартиру или на первоначальный взнос по ипотеке.

Эксперты в статье:

- Надежда Коркка, управляющий партнер компании «Метриум»

- Сергей Ковров, руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости»

- Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet

Самое реальное — копить на первый взнос по ипотеке

По данным Росстата, в первом полугодии 2021 года среднедушевой доход в Москве составил 81,7 тыс. руб. За вычетом прожиточного минимума (18 тыс. руб. в месяц) и при отсутствии глобальных трат среднестатистическая семья заработает за год порядка 1,5 млн руб. Средняя стоимость квартиры в новостройках массового сегмента в августе 2021 года достигла 12,7 млн руб. Если предположить, что семья откажется от всех расходов, за исключением самых необходимых, ей потребуется 8 лет и 6 месяцев (без учета инфляции), чтобы накопить на жилье.

«Целесообразнее откладывать средства на первоначальный взнос. Приняв его в размере 20% от средней стоимости квартиры (2,5 млн руб.), получим, что собрать деньги на эту цель можно за 1 год и 8 месяцев», — считает управляющий партнер компании «Метриум» Надежда Коркка.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос. Но стоит учитывать, что зачастую ее продажа может затянуться надолго. Именно поэтому в последние годы набирает популярность такая услуга, как трейд-ин. Это упрощает процесс покупки и позволяет избавиться от хлопот, связанных с продажей старой квартиры. Но цена продаваемой старой квартиры в таком случае может быть на 5–10% ниже, чем на рынке.

«Если выбор пал на ипотеку, то в идеале стоит накопить на весомый первоначальный взнос, чтобы чувствовать себя более уверенно. Из плюсов — это фиксация цены квартиры. Нет рисков, что при стабильном размере зарплаты цены на жилье вырастут в разы и покупка станет неподъемной для семейного бюджета, а инфляция не уменьшит сбережения, которые будут вложены в покупку. В то же время существенным минусом остается переплата банку», — говорит руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Главное — спланировать бюджет

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег либо на квартиру, либо на первоначальный взнос по ипотеке.

Шаг 1 — погасите все долги как можно быстрее. Любые накопления бессмысленны, когда есть другие долги, которые надо отдавать.

Шаг 2 — спланируйте расходы так, чтобы не жить на хлебе и воде. Зачастую идея долгосрочных накоплений срывается из-за того, что люди слишком «затягивают пояса». И через некоторое время жизнь в условиях такой жесточайшей экономии становится невыносимой.

Шаг 3 — составьте четкий финансовый план. В подавляющем большинстве случаев бессистемные накопления ни к чему не приводят.

Шаг 4 — поставьте на смартфон приложение, которое позволяет следить за собственными расходами. Увидев в итоге картинку своей потребительской корзины, можно легко обнаружить бесполезные траты. Иными словами, избегайте эмоциональных покупок.

Как копить и где хранить

Банковский вклад

Плюсы:

- понятная доходность, которую легко рассчитать;

- можно выбрать программу с капитализацией и увеличивать накопления быстрее;

- деньги застрахованы государством в размере 1,4 млн руб.

Минусы:

- при досрочном закрытии вклада теряется значительная часть процентов по накоплениям;

- проценты по вкладу не всегда капитализируются.

Наличные

Плюсы:

- деньги всегда на виду;

- нет зависимости от банка, деньги можно взять в любой момент.

Минусы:

- обесценивание в результате инфляции;

- риск кражи.

Инвестиции

Плюсы:

- высокая ликвидность;

- низкий порог входа.

Минусы:

- высокие риски при неправильно выбранных стратегиях;

- необходимость в специальных знаниях;

- оплата услуг специалиста.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос

(Фото: Антон Новодережкин/ТАСС)

При банковском вкладе самый высокий процент чаще всего предлагают банки второго или третьего эшелона, зачастую не отличающиеся стабильностью и не имеющие должного запаса прочности. Открытие вклада в них на значительную сумму может нести в себе риск. Кроме того, существенный доход можно получить только при пополнении вклада на несколько миллионов рублей, отмечает Надежда Коркка.

При инвестициях в ценные бумаги, по словам эксперта, необходимо учитывать, что без серьезного погружения в данный вопрос или делегирования процесса квалифицированному специалисту не стоит рассчитывать на существенный доход. Перед тем как решиться на покупку акций, требуется тщательно оценить все за и против, рекомендует Надежда Коркка.

«Копить наличные — наименее предпочтительный вариант. Причина проста: цены растут, а деньги имеют свойство обесцениваться в течение времени. Соответственно, собранной за несколько лет суммы может не хватить на желаемый вариант», — говорит эксперт.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Можно подходить к исполнению своей мечты о квартире поэтапно. Например, вы мечтаете жить в трехкомнатной квартире бизнес-класса в пределах Третьего транспортного кольца, но денег даже на первоначальный взнос по ипотеке на эту квартиру не хватает. Логичнее всего вложить имеющиеся средства в квартиру попроще, пожить в ней, а потом, со временем, продать ее и приобрести следующую, которая приблизит вас к исполнению мечты.

При этом можно двигаться и в локации. Если предположить, что вы начали с Подмосковья, то нужно понимать, что в каких-то городах нет смысла покупать квартиру для дальнейшей перепродажи с целью получения прибыли, а в каких-то вы получите двукратный рост цен. Например, в Одинцово почти любые квартиры подходят под последующую перепродажу.

Самый простой вариант, по мнению руководителя департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергея Коврова, — вложить накопления в облигации. Суть инвестирования проста — фактически средства выдаются в долг государству или компании, а через несколько лет можно забрать сумму займа и проценты, которые зачастую выше, чем на обычных вкладах, поясняет эксперт.

«Тем, кто изучает рынок акций, можно попробовать свои силы на бирже: вложить разные суммы в покупку акций разных компаний. Новичкам не рекомендуется рисковать и входить в непредсказуемые проекты. Лучше набраться опыта, покупая так называемые голубые фишки, то есть акции тех компаний, которые показывают постепенный, но стабильный рост. Сомневающиеся в своих силах могут обратиться за консультацией к брокеру», — говорит Сергей Ковров.

Банковские вклады подходят для среднесрочных перспектив и выбор программ тут достаточно широк. По словам эксперта, выбирать можно по наиболее удобным для конкретного случая параметрам: возможности частичного снятия, внесения определенных сумм ежемесячно, сроки вкладов.

Для краткосрочных целей можно использовать накопительные счета или просто складывать наличные в копилку. «Тут не обойтись без принципа «не хранить все яйца в одной корзине». Распределите доходы по разным накопительным каналам. Это будет безопаснее и эффективнее», — добавляет Сергей Ковров.

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег на квартиру

(Фото: Альберт Гарнелис/ТАСС)

Сколько откладывать

По мнению экспертов, каждая семья должна решить самостоятельно, сколько им ежемесячно откладывать на квартиру. Это зависит от многого: наличия детей, финансовых и карьерных перспектив, грядущих дорогостоящих расходов (смена машины, ремонт жилья, сложная операция). Но для скорейшего накопления на первоначальный взнос по ипотеке или на покупку жилья необходимо откладывать не менее 30–50% от общего бюджета.

При накоплении поможет автопополнение

Это удобная опция, благодаря которой банковский вклад будет пополняться с определенной периодичностью и на конкретную сумму, установленную самим клиентом. По словам экспертов, автопополнение счета должно применяться наряду с контролем расходов, ведением бюджета и т. д.

Подработка как способ накопления

Наличие подработки позволит быстрее скопить требуемую сумму. Это главный плюс. Но к ее выбору стоит подойти тщательно, так как из-за перегрузок может снизиться продуктивность на основном месте работы. К тому же не все работодатели лояльно относятся к подобным действиям своих сотрудников.

Ошибки при накоплении денег на квартиру:

- неправильная оценка своих финансовых возможностей — и, как следствие, неприятие поэтапного решения вопроса с недвижимостью;

- покупка по принципу «хоть что-нибудь». Это может быть неликвидный объект в неудачной локации, который будет невозможно перепродать с выгодой, чтобы приобрести следующую квартиру получше. То есть человек копил, потом понял, что не укладывается в бюджет, и в панике покупает не лучший вариант;

- слишком долгое ожидание перед выбором может привести к тому, что покупатель упустит хорошую квартиру или подходящий момент для наиболее выгодной ипотеки;

- неправильная оценка своих сил при ипотечном платеже. Например, в месяц надо платить 100 тыс. руб., а финансовых возможностей хватает на 60–70 тыс. руб.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

-

Почему — не ипотека?

-

Накопить

-

Схема накопления с помощью банковского вклада

-

Государственная поддержка

-

Покупка недвижимости в промежутке накоплений

-

Рассрочка от застройщиков

-

Договор ренты

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

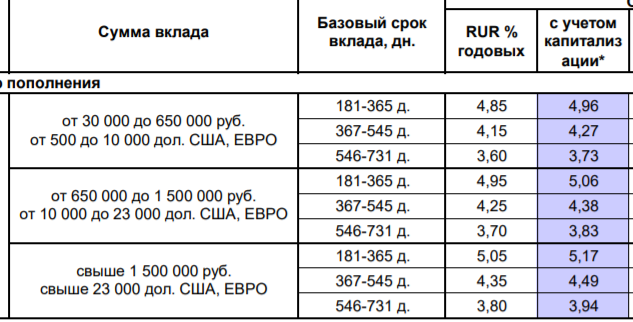

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

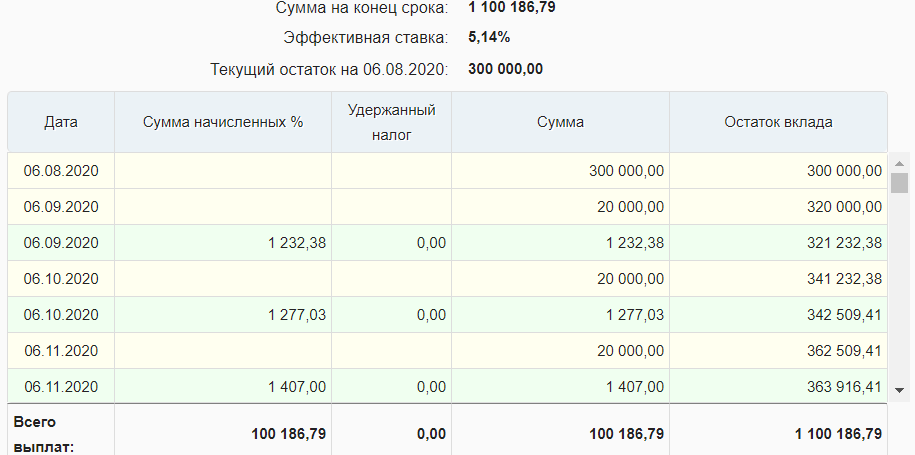

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

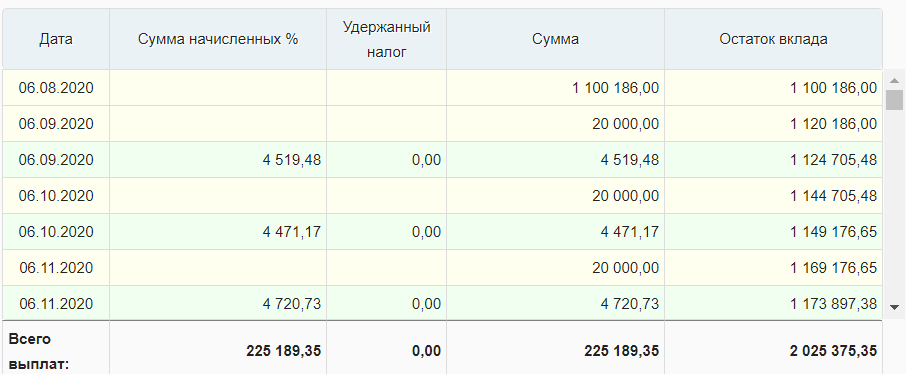

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

- КонсультантПлюс: ГК РФ 33

- Восточный Банк: Сберкнижка