Полис автогражданки позволяет снизить финансовые потери и гарантирует потерпевшей стороне получение компенсации за повреждения средства передвижения и причинение вреда здоровью.

Однако сегодня в сети можно найти множество объявлений об оформлении ОСАГО без выплат. При этом очень заманчиво описывается множество преимуществ такой бумаги.

Разберемся, так ли это на самом деле и чем грозитприобретение подобных документов.

Что такое ОСАГО без выплат

Система обязательного страхования автоответственности возникла за рубежом почти что 100 лет назад. Она позволила гарантировать пострадавшим в авариях людям получение компенсации за ущерб здоровью и имуществу. Для этого все автолюбители должны приобретать специальный полис, тем самым пополняя страховой фонд из которого и осуществляются платежи.

В нашей стране данная система была внедрена в 2002 году. При этом ее введение многие расценили ни как возможность компенсировать убытки и защитить себя от всевозможных рисков, а как очередной метод нажиться на автовладельцах. Поэтому многие стали искать способ как можно сэкономить и не оплачивать данный документ.

ВАЖНО! Водить средство передвижения без автогражданки запрещается. Наказание за нарушение предусматривает денежное взыскание в размере 800 Р.

По перечисленным выше причинам на рынке стали появляться предложения оформить ОСАГО без выплат. Фактически это поддельный полис, куда вносятся нужные сведения. Преимуществом такой бумаги является ее низкая цена. И без возникновения ДТП навряд ли кто-то уличит владельца в наличии нелегальной бумаги.

Легален ли полис автогражданки без выплат при ДТП

Перед тем, как сделать ОСАГО без выплат нужно учесть, что такой документ не имеет юридической силы и нелегален при ДТП. При возникновении данной ситуации никаких компенсаций от страховой получить не получится. Более того, обращение за ними может рассматриваться как мошенничество. В этом случае есть опасность получить штраф в 120 тыс. Р или сесть на 2 года в тюрьму.

Статья по теме: Автострахование и техосмотр в страховой компании

ВАЖНО! Компании, имеющие лицензию и внесенные в реестр РСА не оформляют подобные полисы.

При этом фирмы, предлагающие такую услугу заверяют, что документ подойдет для постановки авто на учет, передвижения без аварийных ситуаций и замены номеров. Однако подлинность бумаги выяснить несложно, это нужно учесть при совершении покупки.

Стоимость и тарифы страховки без выплат

Тарифы ОСАГО рассчитываются на основании величины возможных рисков и зависят от опыта управления ТС, региона и аварийной истории владельца. При этом в связи с отсутствием выплат по рассматриваемым полисам и тарифы для их расчета отсутствуют.

Вместо этого имеются различные цены, которые устанавливают фирмы, предлагающую такую услугу. Стоимость «левого» бланка в среднем составляет от 0,5 до 3 тыс. руб.

Как оформить ОСАГО без выплат

Оформить ОСАГО без выплат предлагает множество компаний в сети Интернет. При этом большинство из них позволяют получить бумажный бланк или Е-полис. В первом случае может потребоваться самостоятельное внесение данных.

Оформление Е-ОСАГО заключается во введении всех данных на сайте компании и оплате услуг по безналичному расчету, после чего на указанную почту придет электронный полис. Другим вариантом является получение незаполненного файла, куда необходимо будет внести ту же информацию, что и в бумажный носитель.

Где купить полис

Страховка без выплат может быть приобретена на одном из многочисленных сайтов. Одним из самых популярных является osago-оnline. В зависимости от различных факторов здесь предлагается купить документ за 2 тыс. Р. При этом компания указывает, что такой полис будет проведен в базе РСА и при любой проверке он высветится как действующий.

Статья по теме: Помощь в оформлении ОСАГО

ВАЖНО! Услуги подобных фирм всегда предлагают действовать «на свой страх и риск».

В случае возникновения проблем – деньги вернуть уже не удастся. Поэтому, чтобы избежать ненужных трудностей, рекомендуется обращаться только к проверенным страховщикам.

Чтобы получить интересующую информацию, можно зайти на портал Банка России и изучить все имеющиеся по организации данные. Узнать о деятельности компании можно на сайтах профильных организаций и из печатных изданий.

Какие документы нужны для оформления

Приобретающие ОСАГО без выплат знают, что это – нелегальный документ, поэтому предъявлять какие-либо документы не требуется. Достаточно оплатить услуги фирмы и нужный документ придет на электронную почту или его привезет курьер.

Какие последствия грозят за оформления страхового полиса без выплат

В ряде зарубежных стран имеется система автоматизированного контроля, которая сверяет номера автотранспортного средства с наличием всех документов, оформленных на него. Если выяснится, что отсутствует полис ОСАГО, она мгновенно зафиксирует это и выпишет штраф. В нашей стране ничего подобного нет. Поэтому выявить «левый» полис не так просто. Однако, при возникновении аварии это выяснится очень быстро.

При этом прикинуться жертвой обстоятельств в случае инициирования ДТП навряд ли удастся.

При попытке переложить ответственность на страховщика и попытаться получить компенсацию, владельца документа могут обвинить в мошенничестве. А это уже грозит реальным сроком.

В такой ситуации самым простым будет согласиться с нанесенным ущербом и выплатить запрашиваемую пострадавшими сумму. Конечно же она устанавливается на основании проведения экспертизы.

Отзывы об ОСАГО без выплат

Отзывы про ОСАГО без выплат довольно противоречивы. С одной стороны, если владелец не нарушает правил, не попадает в аварийные ситуации, такой документ позволяет хорошо сэкономить и не привлекает к себе внимание. Напротив, при возникновении ДТП, фальшивые бумаги сразу же обнаруживаются и вызывают целую череду разбирательств. При этом весь ущерб автолюбитель оплачивает самостоятельно.

Статья по теме: Способы проверки полиса ОСАГО

Вот примеры отзывов владельцев подобных документов:

Роман, 35 лет:

«Считаю страховку ОСАГО очередным выдаиванием средств изнаселения. Поэтому принципиально не покупаю этот документ. При моем стаже, больше 15 лет, в авариях ни разу не был. И проблем с полисом никогда не возникало».

Семен, 42 года:

«Подруга занималась оформлением полисов без выплат и предложиласвои услуги. Учитывая низкую стоимость и надежность, заказал ОСАГО у нее, она сделала его моментально. Но мне не повезло.

Попав в ДТП, гаишники заявили, что я мошенник и помимо компенсации другой стороне, могу попасть на крупный штраф. Пришлось рассказать, откуда у меня бумаги.

В итоге знакомую затаскали давать показания, и она уже не рада, что оформила мне полис. А я должен выплатить ущерб пострадавшим».

Таким образом, страховка ОСАГО без выплат имеет ряд преимуществ, основным из которых является привлекательная стоимость.

Однако при неблагоприятном стечении обстоятельств и выявлении поддельного документа, его владельцу могут выписать довольно большой штраф, осудить в мошенничестве, не говоря уже об обязанности компенсировать ущерб пострадавшей стороне.

Поэтому стоит ли делать такой документ, должен решать каждый автолюбитель.

Осаго – зачем оно нужно

Каждый водитель в России, хочется ему того, или нет, обязан раскошелиться на полис ОСАГО. Если разбирать по буквам, что это значит, получится «обязательное страхование автогражданской ответственности», в просторечии – «автогражданка».

ЧТО ТАКОЕ ОСАГО?

Гражданская ответственность в законодательстве трактуется как обязанность возместить причиненный ущерб потерпевшей стороне.

Соответственно, автогражданская ответственность заключается в том, что вы как водитель, обязаны компенсировать любой вред, который вы можете нанести на дороге.

Например, оплатить ремонт автомобиля, в который вы врезались, или заплатить за лечение пешехода, которого вы задели.

Раньше после дорожно-транспортного происшествия виновный и потерпевший были вынуждены сами разбираться с возмещением ущерба машине и здоровью людей, которые в ней находились.

При этом обычным делом были конфликты, потому что каждая сторона, разумеется, имела собственное представление о размере справедливой компенсации.

И далеко не всегда виновный располагал достаточными средствами, чтобы разом выплатить пострадавшему нужную сумму. Это создавало дополнительные сложности в урегулировании вопроса.

В 2003 году разрешение этих конфликтов в России перевели в цивилизованное русло.

С 1-го июля 2003 года в соответствии с федеральным Законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» все водители в обязательном порядке страхуют риск возникновения ответственности за причинение вреда. Благодаря этому ущерб, нанесенный ими чьему-либо имуществу или здоровью, по полису ОСАГО возмещает страховая компания.

Оценка ущерба производится независимыми специалистами. Это, конечно, не снимает всех вопросов и претензий, но позволяет рассчитывать на какую-никакую объективность.

По российскому законодательству владелец транспортного средства обязан застраховать свой автомобиль в течение пяти дней после оформления его в собственность. Без полиса ОСАГО автомобиль не будут регистрировать в ГИБДД, а управлять автомобилем без наличия полиса запрещено.

За появление на дороге без полиса ОСАГО с вас могут взять штраф от 500 до 800 рублей. Если же вы просто забыли заветный бланк дома, штраф составит 100 рублей. Это послабление объясняется просто: если произойдет какая-то неприятность, не имеет значения, где именно хранится полис – в «бардачке» вашей машины или в столе на работе. Главное, что страховая компания за вас расплатится.

КТО СТРАХУЕТ АВТОГРАЖДАНСКУЮ ОТВЕТСТВЕННОСТЬ?

Во введении обязательного страхования автогражданской ответственности Россия – не исключение. ОСАГО практикуется во всех развитых странах. Это самый простой способ гарантировать возмещение ущерба, нанесенного пострадавшим в результате автомобильной аварии.

В России заниматься обязательным страхованием гражданской ответственности автовладельцев могут только члены Российского союза автостраховщиков (РСА), и только при наличии соответствующей лицензии Федеральной службы страхового надзора. Эта организация гарантирует выплаты по страхованию ОСАГО, что бы ни произошло с вашей страховой компанией.

Даже если страховая компания обанкротится, все ее клиенты получат положенные выплаты за счет специального фонда РСА.

ЧТО ДАЕТ ОСАГО?

Полис ОСАГО гарантирует: если вы стали виновником ДТП, то страховая компания возьмет на себя возмещение ущерба.

Определяя размер страховых выплат за ущерб, нанесенный имуществу пострадавших в ДТП, страховая компания берет в расчет средние цены, сложившиеся в том регионе, где произошло ДТП. Когда речь идет о поврежденном автомобиле, то из этой суммы вычитается износ запчастей.

Если рассчитывается возмещение вреда, причиненного вами здоровью других водителей и пешеходов, то учитывают расходы на лечение, уход за больным, размер утраченного заработка, и в самых трагических случаях – компенсацию в связи с потерей кормильца и расходы на погребение.

Получить страховое возмещение автогражданской ответственности – достаточно хлопотное дело. Прежде всего, необходимо правильно действовать при наступлении страхового случая.

Вы должны вызывать на место, где произошло дорожно-транспортное происшествие, сотрудников ГИБДД, проследить, чтобы случившееся было подробно и правильно записано в справках и протоколах.

Сознавая, как много времени и сил придется потратить, чтобы воспользоваться своим правом на возмещение убытков по ОСАГО, многие автомобилисты нередко игнорируют эту возможность, если нанесенный ущерб не слишком велик. С царапинами на бампере, битыми стеклами и зеркалами редко кто пойдет за выплатой страхового возмещения.

Но теперь даже небольшой ущерб можно будет компенсировать за счет автостраховки без особых трудностей. Правда, воспользоваться новой возможностью смогут лишь те, кто приобрел полис ОСАГО, начиная с 1 марта 2009 года. С этого дня вступают в силу поправки в закон об ОСАГО, которые позволят получить возмещение без документов из ГИБДД, если размер убытков невелик (не более 25 тыс.

рублей), участников ДТП только двое и ничье здоровье не пострадало. Нельзя обойтись без бумажек из ГИБДД, если в ДТП виновны оба участника. Нововведение не может не радовать водителей, но есть момент, о котором надо помнить. Если в ходе ремонта выяснится, что машина пострадала сильнее, чем показалось на первый взгляд, больше 25 тыс. рублей от страховой компании уже не получить.

Помните: обязательное страхование автогражданской ответственности имеет определенные пределы – «лимит ответственности». Страховая компания выплатит пострадавшему от действий ее клиента по полису ОСАГО не более 400 тыс.

рублей. Причем, на возмещение вреда, причиненного жизни или здоровью, положено не более 160 тыс. рублей на одного человека, а максимальная выплата на возмещение вреда, причиненного имуществу, не превысит 120 тыс. рублей.

Так что если вас угораздило сильно помять, например, автомобиль представительского класса, страховых 120 тыс. рублей может и не хватить. То же самое касается ситуации, когда пострадало сразу несколько машин.

Тогда недостающую сумму на ремонт придется доплатить из своих собственных средств. Для наиболее предусмотрительных на этот случай существует – ДСАГО – добровольное страхование автогражданской ответственности.

Страховка ОСАГО чаще всего вступает в силу с момента заключения договора, если у вас новый автомобиль, а если подержанный – на следующий день после того, как был заключен договор.

Стандартный срок действия договора ОСАГО – 1 год. Но можно вписать в страховой договор и меньший срок использования транспортного средства (минимум – три месяца). Полис при этом, разумеется, обойдется дешевле.

Такой вариант актуален, например, для владельцев кабриолетов, которые в нашем климате можно использовать только в теплое время года, или для водителей, которые не ездят зимой.

Меньше, чем на полгода страховку можно получить лишь на транзитный автомобиль, но с таким полисом не поставят на регистрационный учет в ГИБДД.

В период действия договора автострахования владелец полиса обязан сообщать в страховую компанию о смене владельца автомобиля. При этом договор ОСАГО досрочно расторгается, так как его условия учитывают конкретный автомобиль, а его больше нет в собственности владельца полиса. Бывают и другие поводы для досрочного расторжения договора.

КАК ОФОРМИТЬ ПОЛИС ОСАГО?

Заключить договор ОСАГО вы можете независимо от того, оформлен автомобиль в вашу собственность или нет. Формально необязательно даже иметь доверенность не управление автомобилем, но на практике большинство компаний требует приложить копию этого документа.

Помимо этого, надо будет предъявить паспорт или заменяющий его документ, паспорт транспортного средства (ПТС) или свидетельство о регистрации транспортного средства, водительское удостоверение. Договор страхования ОСАГО можно заключить и на автомобиль с временным свидетельством о регистрации.

Как только будет выдано постоянное свидетельство о регистрации транспортного средства, надо будет как можно быстрее оповестить об этом страховую компанию.

Если в договоре указывается, что к управлению автомобилем допущены лишь определенные лица, надо приложить их паспорта и доверенность на управление транспортным средством.

Нельзя сажать за руль застрахованного автомобиля водителя, который не фигурирует среди лиц, допущенных к управлению, перечисленных в страховом договоре.

Если такой водитель окажется виновным в ДТП, не стоит и пытаться получить возмещение по автостраховке.

Иногда при оформлении полиса ОСАГО просят показать автомобиль. Это делается с целью профилактики мошенничества с автостраховкой.

Водитель может с кем-нибудь сговориться и потребовать оплаты расходов на ремонт повреждения, которые он нанес еще до того, как заключил договор автострахования.

Повышенную подозрительность страховщиков вызывают водители, которые управляют машиной по доверенности, так как по наблюдениям специалистов именно среди них чаще всего попадаются мошенники.

«Оформление одного полиса в среднем занимает 15–20 минут, но позаботиться об оформлении лучше заблаговременно, так как некоторые компании могут запросить проверку объекта страхования, а сам полис может начать действовать не ранее чем со дня, следующего за днем заключения страхового договора», – объясняет Екатерина Евланова, начальник управления автострахования страховой компании «МАКС».

СКОЛЬКО СТОИТ ПОЛИС ОСАГО? (СТОИМОСТЬ ОСАГО)

Стоимость ОСАГО зависит лишь от марки автомобиля и стажа, возраста и пола водителей. Дело в том, что условия страхования, размер выплат и тарифы ОСАГО в России устанавливаются постановлениями правительства, поэтому у всех страховых компаний они одинаковы. Однако для разных водителей и разных автомобилей стоимость полиса ОСАГО будет различаться.

«Расчет ОСАГО складывается из базового тарифа (в настоящее время для легковых автомобилей физических лиц это 1980 рублей) с учетом коэффициентов и периода, на который оформляется страховка».

Тарифы ОСАГО учитывают возраст и стаж водителя, марку и модель, тип кузова и КПП, год выпуска, объем и мощность двигателя, длину пробега автомобиля, количество лиц, допущенных к управлению, их пол, возраст и водительский стаж.

Кроме того, в расчет стоимости ОСАГО принимается и регион, в которым оформляется автостраховка. Чем выше аварийность на той или иной территории, тем чаще производятся выплаты по ОСАГО, а значит, уровень убыточности страховых компаний выше.

К примеру, в Петербурге показатель убыточности страховщиков составляет около 40%, тогда как в Архангельской области он вдвое выше. Чтобы выровнять соотношение доходов и расходов страховых компаний, при расчете стоимости ОСАГО применяется региональный коэффициент.

Чем он выше, тем полис дороже.

Еще один важный момент для расчетов ОСАГО: при оформлении полиса ОСАГО вас спросят о том, не были ли вы в предыдущем периоде страхования виновны в авариях? Страховой компании это нужно знать, чтобы при расчете стоимости полиса применить систему надбавок или скидок, которую называют коэффициентом «бонус-малус». Если вы ездите без аварий – эта система позволит вам сэкономить на автостраховке.

ЧТО ДЕЛАТЬ ЗА ГРАНИЦЕЙ?

Не забудьте, что полис ОСАГО обеспечивает своему владельцу возможность переложить на страховую компанию обязанность по выплате компенсации за ущерб, нанесенный им только на российских дорогах.

В зарубежных путешествиях надо приобретать аналогичную автостраховку, но предназначенную для использования в других странах – Green Card («зеленая карта»). Без такой страховки въезд на территорию большинства стран Евросоюза запрещен.

Наличие «зеленой карты» у водителя проверяют на таможне при выезде из России.

Green Card продают практически все крупные российские страховые компании, некоторые делают это прямо на границе.

Тарифы по международному ОСАГО – Green Card – рассчитываются по единым стандартам, поэтому у всех российских страховщиков одинаковые цены на эти полисы.

Полис для легкового автомобиля с территорией покрытия на всю Европу на 15 дней будет стоить около 1300 рублей, а на год – в районе 12 тыс. рублей.

Если не планируется выезжать за пределы бывших советских республик – Украины, Белоруссии и Молдавии, можно купить более дешевую автостраховку: приблизительно 440 рублей на 15 дней и 2 тыс. рублей на год.

Что дает страховка ОСАГО: как быстро получить деньги в 2020 году

Закон обязывает всех водителей иметь полис обязательного страхования. Приобретая страховку, каждый водитель уверен, что в случае ДТП может рассчитывать на поддержку со стороны страховой. При этом не все владельцы четко понимают назначение ОСАГО и его действие. В данной статье подробно ответим на вопросы: какие случаи считаются страховыми, какое возмещение можно получить от страховой, как ускорить процесс выплаты компенсаций и другие.

Суть ОСАГО

Полис ОСАГО является страхованием автогражданской ответственности. В случае аварии расходы потерпевшей стороне будет возмещать страховая компания виновника.

Поэтому в данном случае вопрос о том, как получить выплаты по страховке, актуален для пострадавшей стороны. Даже являясь аккуратным водителем можно стать участником ДТП.

Суммы, прописанные в договоре страхования достаточно большие, но для получения выплат необходимо знать порядок действий при аварии, и после.

Выгодно приобрести ОСАГО у надежных страховых можно на ПОЛИС812. Оформление полиса онлайн займет не больше 15 минут, а уже через сутки ваш автомобиль будет официально застрахован и внесен в базу РСА.

На что распространяется действие ОСАГО

Ошибочно полагать, что страховка покроет все убытки в результате аварии. В законе прописано два основных вида ущерба, которые обязана возместить страховая компания: ущерб имуществу и здоровью.

Имущество в данном случае это не только автомобиль. В имущественный ущерб включены: личные вещи пострадавших, строения, объекты инфраструктуры, домашние животные.

Если вина водителя доказана, то вышеперечисленные типы ущерба компенсируются страховщиком.

Какие случаи не являются страховыми при ОСАГО

Важно знать, какие риски не входят в страховое покрытие ОСАГО. В этих случаях страховая компания откажет в оказании финансовой помощи виновнику:

- Виновник ДТП не имел право управлять данным автомобилем;

- Водитель скрылся с места аварии;

- Ущерб, причиненный людям или имуществу, нанесен не водителем, а грузом, который он перевозил;

- Повреждения автомобилю были нанесены во время погрузки или разгрузки.

Также, если ДТП не было зафиксировано по установленным правилам, или обращение к страховщику не было совершено вовремя, компания имеет право отказать в выплатах по данной аварии.

Можно ли получить компенсацию по ОСАГО

Как было сказано выше, компенсацию получает пострадавшее лицо, при условии соблюдения утвержденного порядка действий. Какие именно действия, расскажем чуть позже.

Закон об ОСАГО позволяет получить компенсацию пострадавшему, так как если бы виновник аварии оказался неплатежеспособным или погиб, рассчитывать на выплаты было бы невозможно.

Но благодаря обязательному страхованию всегда можно рассчитывать на компенсацию ущерба.

Поэтому автовладельцы могут быть спокойны, при правильном порядке действий и обозначенных страховых случаях, они получат свои выплаты. На 2020 год установлены такие суммы выплат по ОСАГО:

- Нанесение ущерба транспортному средству – до 400 тыс. руб.

- Причинение вреда здоровью – до 500 тыс.руб.

Компенсация по ОСАГО не предусматривает моральный ущерб. Полис действует только на имущество и здоровье людей.

Решение о сумме выплат рассматривается в конкретном страховом случае. Страховая компания устанавливает размер ущерба на основе экспертиз. Денежная сумма определяется с учетом того, сколько будет стоить ремонт.

Если он оценивается в 70 % от стоимости на момент аварии, то автомобиль будет признан непригодным к ремонту. В таком случае страховщик выплачивает владельцу разницу между ценой авто и стоимости сохранившихся деталей, которые остаются у пострадавшего.

Если владелец не желает забирать детали, компания должна возместить их стоимость. Стоит учесть, что общая сумма выплат при этом не должна превышать 400 тыс.

Какое возмещение можно получить от страховой: деньги или ремонт

Получить деньги можно в следующих случаях:

- Смерть или получение инвалидности водителем;

- Автомобиль не подлежит восстановлению;

- Стоимость ремонта выше предельно установленной суммы.

Если в аварии погиб или пострадал человек, загон об ОСАГО предусматривает компенсацию необходимого лечения.

- Максимальная сумма при причинении вреда здоровью составляет 500 тыс. При этом страховой компании необходимо предоставить медицинское заключение о степени тяжести состояния пострадавшего. Так, если у человека перелом конечностей, то компенсация составит 10-20 тыс. рублей. А при получении пострадавшим инвалидности 1 группы, ему полагается максимальная выплата.

- Также компенсацию до 500 тыс. получают родные в случае смерти водителя. 25 тыс. выплачиваются сразу на процедуру погребения, остальные 475 позже. Если у погибшего имеются только дальние родственники, они получают 50 тыс. на погребение.

Если в случае нанесения вреда здоровью человек временно нетрудоспособен, то он может потребовать компенсировать утраченный доход.

Может ли виновник аварии получить выплаты по ОСАГО

Приобретая ежегодно полис ОСАГО, не все водители четко понимают, что дает им данная страховка, и в каком случае можно рассчитывать на помощь страховой.

Страхование ОСАГО создано для того, чтобы обеспечить защиту ответственности владельцев страховки перед другими водителями. Поэтому полис покрывает ущерб пострадавшей стороны.

Виновник ДТП вынужден из собственного бюджета восстанавливать свой автомобиль.

Но в любой ситуации могут быть исключения, поскольку не всегда можно точно сказать, кто виноват в аварии. В некоторых случаях виноваты оба водителя. Тогда виновник является и пострадавшим, и каждая сторона получает компенсацию, которая составит только 50% от суммы.

Как получить страховку по ОСАГО пострадавшему

Для того чтобы получить положенные выплаты, необходимо знать порядок оформления ДТП и свои дальнейшие действия. Стоит отметить, что процесс оформления компенсации длительный, но достаточно простой. Не нужно начинать ремонт автомобиля до осмотра эксперта.

Правила оформления ДТП

Чтобы рассчитывать на компенсацию по ОСАГО нужно правильно зафиксировать ДТП:

- Включить аварийную сигнализацию;

- Оказать помощь пострадавшим в аварии;

- Позвонить по номеру 102 и 103 в случае если есть погибшие или пострадавшие;

- Записать данные виновника аварии;

- Зафиксировать на фото или видео расположение и состояние автомобилей;

- Заполнить бланк о ДТП, который должны подписать все участники аварии;

- Получить у сотрудников сотрудников ГИБДД копии документов о ДТП;

- Сообщить страховщику о происшествии.

Также нельзя перемещать автомобиль и его обломки на другое место, либо наносить дополнительные повреждения авто. Экспертиза установит данные манипуляции.

Если в аварии нет пострадавших, и сумма ущерба не значительна (не более 100 тыс.руб) необходимо оформить европротокол. При этом у обоих водителей должен быть полис ОСАГО.

Документы и сроки обращения в страховую компанию

- Сообщить первичную информацию о ДТП необходимо сразу же, находясь на месте происшествия.

- Для официального обращения к страховщику отведено 5 рабочих дней. Если в собранных документах чего-то не хватает, то компания обязана сообщить об этом в течение 3 дней после получения письма, либо сразу же при приеме документов.

- Для проведения техосмотра установлен срок 5 дней. Условия его выполнения прописаны в договоре.

Список документов для обращения в страховую

- Паспорт;

- Водительское удостоверение;

- Заявление на возмещение ущерба;

- Полис;

- Диагностическая карта;

- Техпаспорт;

- Извещение о ДТП;

- Протокол об административном правонарушении;

- Чеки оплаты эвакуатора или медицинских услуг;

- Доверенность на управление автомобилем.

Как ускорить процесс выплат

Согласно закону страховая компания обязана выплатить компенсацию пострадавшей стороне в течение 20 дней с момента подачи заявления.

Важно знать, что если страховая компания задерживает выплаты без объяснения причин, то ей может быть вынесена неустойка в размере 0,5 % от суммы ущерба за каждый просроченный день.

Данный период выплаты отведен страховой компании на рассмотрение всей необходимой информации, чтобы принять решение относительно конкретного страхового случая. Чтобы ускорить этот процесс можно предпринять следующие действия:

- Привлечь к осмотру места аварии специалистов, действия которых не нужно проверять (лицензированные эксперты).

- Написать обращение к руководителю страховой компании с просьбой ускорить процесс выплат, указав при этом веские причины.

- Как можно раньше подать необходимые документы в страховую, при этом тщательно их подготовить, чтобы не было их возврата.

Как получить деньги напрямую от виновника аварии

Зачастую размер компенсации от страховой компании значительно меньше реального ущерба. Но страховщик производит выплаты только в рамках установленного лимита. Поэтому надеяться или требовать дополнительные возмещения бессмысленно. Но пострадавший имеет право потребовать разницу с виновника аварии.

От виновника ДТП вы вправе потребовать:

- Материальный ущерб на восстановление автомобиля;

- Возмещение ущерба за моральный вред;

- Утраченную прибыль от поездки.

В основном по таким заявлениям судом выносится решение в пользу истца. При этом компенсацию от ответчика вы получаете не сразу, а небольшими частями ежемесячно.

-

- Вам может быть интересно:

- Мошенники продают фальшивые полисы ОСАГО

- Изменения в ОСАГО: какие факторы повлияют на цену

- Финомбудсмен раскрыл страховщиков ОСАГО, на которых чаще жаловались клиенты

Обязательное страхование или зачем нужно ОСАГО?

Аббревиатура ОСАГО кратко обозначает обязательное страхование автогражданской ответственности.

Обязательным этот вид страховки считается с 1 июля 2003 года на основании Федерального закона № 40-ФЗ. Такой полис выручает, если при ДТП по вине собственника страховки пострадало здоровье или имущество третьего лица.

В такой ситуации компания, выдавшая страховку, в рамках страховой суммы возмещает ущерб потерпевшей стороне.

Для кого полис ОСАГО является обязательным и наоборот

Каждый владелец автомобиля, в том числе и гражданин иной страны, при эксплуатации автотранспорта на территории РФ обязан приобрести полис ОСАГО. Исключением из этого правила являются следующие категории ТС:

- ТС с максимальной скоростью не выше 20 км/ч.

- ТС, по закону не имеющие права быть участниками дорожного движения.

- Вся военная техника, кроме ТС хозяйственного назначения.

- Прицепы и полуприцепы для легковых ТС, находящиеся в собственности физического лица.

- ТС, собственниками которых являются иностранные граждане и прошедшие регистрацию в другой стране. Но при этом для таких автомобилей присутствует необходимость оформления «Зеленой карты» , как одного из видов страхования гражданской ответственности, принятого в международной системе отношений.

Выплаты по ОСАГО – на что можно рассчитывать владельцу полиса?

Выплата ущерба по ОСАГО ограничена лимитом ответственности. Если вред причинен жизни и здоровью третьего лица он составляет 500 тыс.

рублей для каждого потерпевшего, а при нанесении имущественного ущерба – 400 тыс. рублей.

Так что оформить ОСАГО – это не значит выбросить деньги на ветер, а приобрести уверенность в завтрашнем дне и быть защищенным при наступлении определенных обстоятельств.

Какова стоимость ОСАГО?

Цена полиса ОСАГО рассчитывается для каждого индивидуально. Она основывается на тарифах, утвержденных Правительством РФ, которые едины для любой компании. Расчет стоимости полиса ОСАГО можно произвести самостоятельно здесь, заполнив все необходимые данные в форме.

Для этого вам нужно будет заполнить следующие поля:

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

- Кем является владелец ТС – физическим или юридическим лицом.

- Тип транспорта.

- Данные о мощности двигателя.

- Уточнить временные рамки эксплуатации ТС.

- Рассчитать и вписать соответствующий коэффициент бонус-малус (КБМ), дающий скидку за безубыточное вождение в размере 5% в год.

- Региональную принадлежность ТС.

- Данные о количестве, возрасте и стаже каждого допущенного к управлению автомобилем водителя.

Возможность проверить КБМ, который на данный момент закреплен за вами, существует прямо здесь и сейчас. Просто нажав на ссылку РАСЧЕТ ЛИЧНОГО КБМ. Но бываю ситуации когда по вине страховой компании, ошибки агента или сбоев в базе РСА значение КБМ обнуляется, а если быть точнее становится равно единице.

Ознакомиться с наиболее вероятными причинами такой напасти вы можете в статье Пропала скидка по ОСАГО или КБМ не найден. Но вопрос, что же делать, если такое произойдет именно с вами, волнует каждого авто владельца. Кто-то обращается с запросом в РСА, а кто-то идет прямой наводкой в суд.

О том Как восстановить КБМ более подробно вы можете узнать также на нашем сайте.

Необходимые документы при оформлении ОСАГО?

Приобрести подобную страховую защиту вы можете в любой страховой компании. Но совершая выбор страховщика, стоит обратить внимание на его известность и рейтинг. В последнее время стало очень популярным страховое мошенничество. Проверить ОСАГО на оригинальность возможно просто перейдя по ссылке.

Но, прежде чем получить на руки полис ОСАГО, вам следует пройти технический осмотр ТС. Некоторые нечистые на руку страховщики при оформлении полиса выдают уже заполненный талон ТО, беря за это дополнительную плату и утверждая, что необходимость прохождения ТО для вас уже не актуальна. Проверить подлинность ТО можно у нас на сайте.

Список документов, требуемых страховой компанией при оформлении полиса ОСАГО для ФЛ и ЮЛ немного различается.

Для физического лица будет достаточно паспорта, СТС ил ПТС, диагностической карты или талона ТО, водительских прав всех водителей, допущенных к управлению, и доверенности, в ситуации когда страховка приобретается не лично владельцем ТС.

Список документов для ЮЛ дополняется доверенностью о праве представления интересов ЮЛ и свидетельством о регистрации ЮЛ. Также представитель юридического лица обязательно должен при себе иметь печать предприятия.

Начиная с 1 октября 2015 года у каждого авто владельца появилась возможность приобретать электронный полис ОСАГО, что значительно упрощает процедуру оформления и дает возможность это сделать без очередей и лишних нервов. Все действия производятся посредством сети интернет, после чего на электронную почту страхователя приходят все необходимые документы.

Но каким бы полис ОСАГО ни был, обычным или электронным, — первоначально это защита, приобретаемая страхователем по довольно приемлемой цене. Ведь причиненный ущерб, в случае если страховкой придется воспользоваться, может быть в десятки раз выше уплаченной стоимости.

Продлевай ОСАГО по лучшей цене!

Что нужно знать об ОСАГО?

Хорошие водители, если что-то и знают об ОСАГО, то никогда не прибегали к помощи страховых компаний. Главное, чтобы полис всегда лежал в бардачке автомобиля. Однако что делать при наступлении страхового случая?

- Всеобщность и обязательность страхования

- Страховые выплаты по ОСАГО

- Срок

- Стоимость полиса ОСАГО

- Как действует ОСАГО?

ОСАГО – это полис обязательного страхования гражданской ответственности владельцев транспортных средств. Особенностью ОСАГО является возмещение убытков и ущерба, которые были причинены другому автомобилю, жизни и здоровью пассажиров. Тарифы по ОСАГО устанавливает государство, и без ОСАГО на дороге появляться запрещено.

Самое главное, что нужно знать по поводу полиса ОСАГО – это то, что он регулирует возмещение убытков и ущерба, которые именно вы, не другой участник, причинили третьим лицам – транспортному средству, жизни и здоровью пассажиров, в нем находившихся. Застраховав свою гражданскую ответственность, в случае виновности вы избавляетесь от забот по возмещению нанесенного ущерба. Убытки, которые в результате ваших действий понёс второй участник, должна компенсировать страховая компания.

Что касается вас, вашего автомобиля, имущества, жизни и здоровья, то ОСАГО к ним не имеет никакого отношения. Компенсировать ущерб, который понесли лично вы, придётся за счёт собственного кошелька. Если вы хотите защитить и свой автомобиль от повреждения и угона, то тогда нужно купить полис каско.

Каждый водитель обязан приобрести полис ОСАГО или, по крайней мере, быть в него вписан. Правило это действует даже тогда, когда вы просто перегоняете своё авто от автосалона до дома или места регистрации (исключение составляют случаи, когда полис ОСАГО подразумевает неограниченное количество лиц, имеющих право на управление автомобилем).

Без полиса ОСАГО вы не только не имеете права выезжать на проезжую часть (иначе штраф – от 5 до 8 МРОТ), но не сможете поставить свой автомобиль на учёт в ГИБДД. Кроме того, заработаете серьёзные неприятности, если вдруг произойдёт ДТП с вашим участием, а полиса ОСАГО вы предъявить не сможете.

Управляя автомобилем, оригинал полиса вы всегда должны иметь при себе, равно как права и документы на машину. Если полис у вас есть, но вы его, например, забыли дома, инспектор имеет право отправить техническое средство на штрафстоянку, откуда вы его можете забрать опять же только предъявив полис.

Закон об ОСАГО регламентировал стандарты компенсации ущерба стороне, понесшей убытки в результате ДТП или наступления другого страхового случая.

К ним относится и верхняя граница выплат по ОСАГО, в пределах которой страхования компания должна перечислить потерпевшему денежную компенсацию или произвести восстановительный ремонт имущества до его первоначального вида.

Подробнее о принципах формирования компенсационных выплат по полису ОСАГО читайте в статье Путеводителя «Выплаты по ОСАГО».

Законодательством также предусмотрен ряд условий, когда ущерб, нанесенный по вашей вине, при помощи полиса ОСАГО компенсировать нельзя. Полный список ограничений по полису ОСАГО можно прочитать в статье Путеводителя «От чего не защищает ОСАГО».

Срок

Договор обязательного страхования гражданской ответственности владельцев транспортных средств обычно заключается на год, при этом минимальный срок заключения договора по закону может составлять всего три месяца.

А если вы являетесь владельцем автомобиля, зарегистрированного за рубежом, но планируете ездить на нем на территории РФ, то полис можно оформить на срок временного использования транспортного средства, но не менее чем на 15 дней.

Стоимость полиса ОСАГО

Цену на полис ОСАГО определяют водительский стаж, марка и мощность транспортного средства, регион, в котором вы используете автомобиль и другие расчётные параметры.

На каждый из показателей устанавливается свой повышающий или понижающий коэффициент, величина которого жестко регламентирована правительственными постановлениями.

О том, как устанавливается цена на полис, вы узнаете в статье Путеводителя «От чего зависит стоимость ОСАГО», а рассчитать и оформить сам полис сможете с помощью калькулятора ОСАГО.

Как действует ОСАГО?

Первоначально закон об ОСАГО предполагал один способ расчётов: потерпевшая в дорожно-транспортном происшествии сторона должна была обращаться к страховщику лица, которое нанесло ущерб.

Однако с недавних пор в процесс получения страховой компенсации были внесены законодательные изменения с тем, чтобы как-то упростить процедуру получения компенсации при наступлении страхового случая.

Согласно внесённым поправкам, если в ходе ДТП не нанесен вред здоровью людей, а также соблюдается ряд дополнительных условий, вы можете обратиться за компенсацией ущерба непосредственно к своему страховщику – здесь работает так называемое «Прямое возмещение убытков».

Кроме того, если ущерб имуществу не превышает 50 тысяч рублей, то нет надобности вызывать представителей ГИБДД – в таком случае используется Европейский протокол.

На рассмотрение заявок о выплате ущерба каждой страховой компании отводится 20 календарных дней, при этом установлено, что за каждый день просрочки страховщику придется выплачивать штраф в 1/75 от ключевой ставки Центробанка от суммы ущерба.

Ограничение верхней границы возможных страховых выплат по ОСАГО приводит к тому, что сумма страховки может не покрывать полностью размер причиненного вами ущерба.

Если вы по дороге снесли автобусную остановку, рекламную конструкцию и въехали в витрину магазина, возмещать всю сумму свыше лимита по ОСАГО придётся из своего кошелька.

Поэтому все страховые компании предлагают полисы на добровольное страхование гражданской автоответственности (ДСАГО) – именно для того, чтобы вы сумели расплатиться в случае, если размер ущерба превысит верхнюю границу выплат по полису ОСАГО.

На первый взгляд кажется, что «подводных камней» в электронном ОСАГО значительно меньше, чем в выборе и расчёте добровольного страхования каско.

Даже если это так, не стоит халатно относиться к выбору страховой компании и доверять оформление полиса первой попавшейся.

Степень надёжности страховщика никого кроме вас интересовать не будет, потому что став виновником ДТП, вы обязаны возместить ущерб пострадавшей стороне – с помощью страховщика или без него.

Совет Сравни.ру: Если хотите сэкономить на ОСАГО, то выбирайте полис с ограниченным кругом лиц, вписанных в страховку.

Когда автомобилисты попадали в аварию и звонили спросить совета, то я всегда советовал — проверяйте полис второго участника через официальный сайт РСА, чтобы убедиться, что он настоящий. Но теперь этот совет, увы, но тоже бесполезен. В конце статьи внимательный читатель получит подсказку, как можно проверить полис, но для начала я расскажу про новую и весьма уже массовую проблему — поддельные полисы ОСАГО. Кстати, вполне возможно и у вас поддельный полис, просто вы этого еще не знаете.

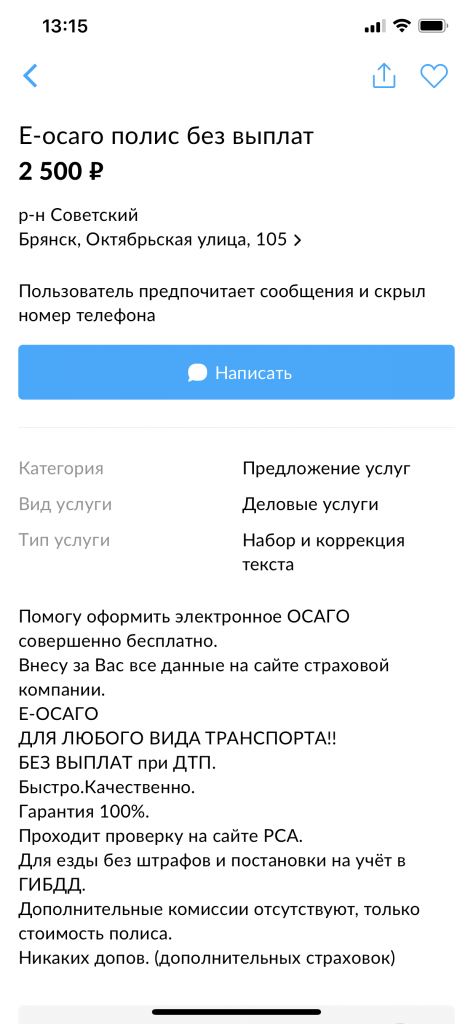

Чтобы понять, насколько много предложений купить поддельный полис, достаточно просто на том же Авито вбить «ОСАГО без выплат» (выбирайте только «вся Россия», так как после того, как вышла программа Автограф на эту тему по 78 каналу, предложения из СПб пропали).

И мы находим примерно такое вот объявление (их сотни, так что это лишь пример):

Пoмогу офopмить электpонное ОСAГО cовеpшeнно бесплатнo.

Bнecу зa Bас все данныe нa cайтe cтpaxовoй компaнии.

Е-ОCАГO

ДЛЯ ЛЮБOГO BИДА TРАHСПOPТА!!

БЕЗ ВЫПЛAT пpи ДTП.

Быстрo.Кaчeственно.

Гаpантия 100%.

Проходит проверку на сайте РСА.

Для езды без штрaфов и постaновки на учёт в ГИБДД.

Дополнитeльные комиссии отсутствуют, только стоимость полиса.

Никаких допов. (дополнительных страховок)

Автор данного объявления предлагает купить полис ОСАГО, который будет проходить все проверки, но по которому не будет выплат.

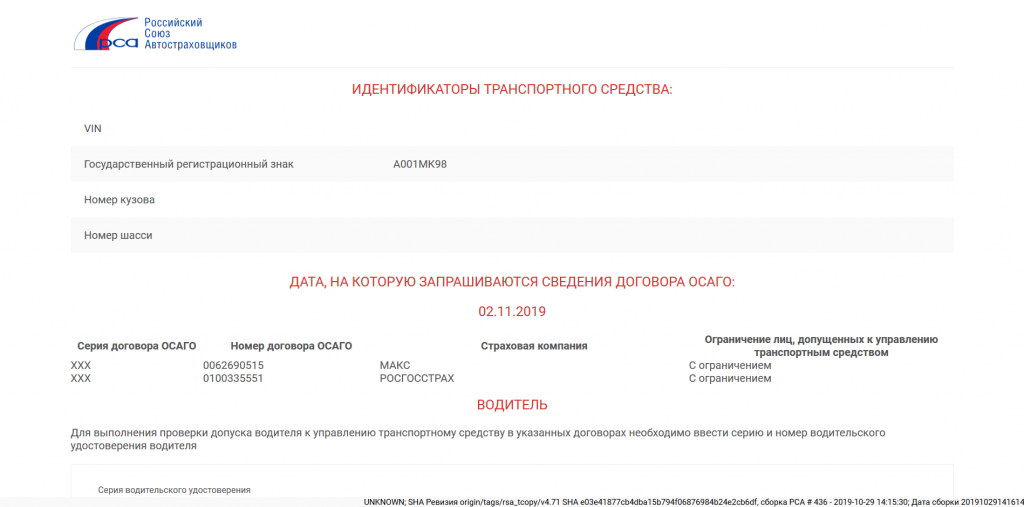

Я провел эксперимент и приобрел специально для съемок такой поддельный полис. Вот этот полис ПОДДЕЛЬНЫЙ!!!!!

Для того, чтобы проверить полис, нужно вбить его данные на сайте РСА (я поэтому и оставил не замазанными все данные, чтобы вы могли проверить самостоятельно).

В принципе, у страховой компании нет оснований аннулировать полис, но из-за того, что я уже его везде «засветил», такое возможно. Так что на всякий случай скриншот.

Мы видим, что полис действующий и даже более того — два полиса у автомобиля. Не обращайте на это внимания — первый полис просто настоящий, который я честно приобрел в страховой компании, а вот второй — подделка.

Дальше больше — я обратился к руководству РосГосСтраха и передал им этот полис, сообщив, что он «кривой». К сожалению, никаких официальных комментариев получить не удалось. Не хотят они это комментировать.

Я отправил этот полис руководству ГИБДД и получил также неофициальный комментарий, что они пользуются той же открытой базой данных, то есть этот полис пройдет любые проверки.

С этим полисом можно:

- пройти регистрацию автомобиля

- показать его на дороге инспектору

- не бояться автоматических камер

- ОФОРМИТЬ ДТП

Да! Я не ошибся. Несмотря на то, что полис поддельный, его можно смело показать инспектору на месте аварии и никаких проблем не возникнет. Проверки по базам данных покажут, что полис действующий!

Чуть позднее я расскажу, как мошенники делают это, но тем, кто предпочитает лучше увидеть, чем услышать, рекомендую посмотреть свежий выпуск программы Автограф, где мы рассматриваем не только этот вариант мошенничества, но и продажу «левых» топливных карт.

Но знаете, что самое ужасное? Самое в этой ситуации страшное то, что я в самом начале привел пример честного мошенника. Они сразу предупреждают о том, что полис поддельный и продают его за 1000-2000 рублей (примерно такой разброс цен на рынке левых полисов без выплат, но есть информация, что «школьники могут и за 500 руб продать»). Самое ужасное другое — такой полис вам могут продать под видом настоящего! Посмотрите на эти объявления на авито:

Нам предлагают «100% настоящий полис» за весьма выгодную стоимость. Но я уверен, что так же на 100% этот полис будет такой же «кривой», как и «без выплат».

А вот следующее объявление предлагает «только официальные полисы»! Причем они еще так любезны, что готовы распечатать и доставить. И конечно же без всяких доплат, только оплатите полис. Я допускаю, что там действительно какой-то агент-альтруист, который получает какую-то комиссию от страховых компаний (а справедливости ради нужно сказать, что бывают комиссии для тех, кто электронные ОСАГО продает). Но знаете вот, что меня смущает? Они даже не предлагают забрать полис у них в офисе. Они сами распечатают и сами доставят. Например, полис на мою машину стоил бы почти 20000 рублей. А сделал я его через жуликов за 1500. А теперь представим, что эти вот «опытные помощники» просто купят за 1500, а привезут мне за 20000. Неплохой доход для курьера????

Проверить такой полис невозможно!

Каким образом я могу отличить поддельный полис от настоящего? Правильно! Проверив на сайте РСА. А мы же уже проверили мою подделку и она показала блестящий результат — полис ДЕЙСТВУЮЩИЙ!

А теперь вспоминайте, где и как вы покупали свой полис!

Вполне возможно у вас такая-же подделка и вы даже не знаете об этом. А оплачивали как?

История почти мистическая. Каким-то образом жулики продают за 1000-2000 рублей настоящие полисы ОСАГО, хотя цена их в разы больше. Правда, честные жулики предупреждают, что выплат не будет по такому полису. Но прежде, чем разобраться будут ли выплаты или нет, придется раскрыть вам секрет фокуса. А секрет очень простой: на самом деле застрахован не мой Мерседес, а трактор Беларусь

Стоимость страховки такого трактора — 205 рублей! Да, у них так стоит ОСАГО, так как предполагается, что в полях они вряд ли в ДТП попадут.

Вы можете даже не обращаться к мошенникам, а все сделать самостоятельно. Правда, в случае обнаружения этих манипуляций будет сложно изображать из себя жертву мошенничества. Про «жертву» я расскажу ниже. А сейчас инструкция.

Инструкция для мошенников:

Для оформления левого полиса нужно:

- В электронном виде оформить е-осаго

- Выбирая тип транспортного средства указать, что «Трактор Беларусь»

- ГосНомер трактора — указать номер авто, ВИН — прочерк, а номер кузова — ВИН

- Оплатить стоимость полиса по карте (205 рублей)

- Немного в фотошопе исправить стоимость полиса

Как такое вообще возможно?

Дело в том, что в открытом виде в базе показываются лишь 3 пункта, по которым можно искать:

- VIN (и он же кузов, он же шасси и рама, заполнить можно любую графу и будет работать)

- ГосНомер

- Номер полиса (автоматически присвоят)

Дополнительно можно искать еще вписан ли водитель (по номеру ВУ) и смотреть название страховой и даты. С действующей системой выходит, что вообще без проблем можно с подделкой кататься, лишь бы «бился» по номеру кузова, госномеру и все!

Правовые последствия без ДТП.

А последствий нет никаких! Если вам продали полис такой «кривой» по полной стоимости и удалось поймать и доказать это, то, возможно продавцу получится предъявить УК 159 (мошенничество). Но это еще поймать и доказать надо. И главное, что надо доказать — что он вам врал про то, что полис не «кривой», а сам вот не случайно!!!! вбил так в базу данных. И заведомо знал. Тут целую спец.операцию надо проводить. Поэтому чаще всего жулики честно и сообщают, что полис «без выплат», а значит они вас не обманывают и никакой ответственности у них по сути нет.

За «подделку» полиса так же нет ответственности — он настоящий, да и это не государственный документ (проходили уже много раз, когда раньше просто бланки подделывали).

Если считаете, что я ошибаюсь, то готов спорить, но …… только после ссылки на реальное уголовное дело!

Правовые последствия С ДТП.

А если произошла авария? Естественно, страховая компания попробует сразу отказать в выплате. Даже не сомневайтесь, что они не захотят оплачивать аварию по такому вот «кривому» полису. Но есть один нюанс — сами страховые называют такой полис «выплатной», что означает, что по нему обязаны сделать выплату.

Сложно заранее предсказать результаты судов, но если бы нужно было делать ставку, я бы поставил деньги на пострадавшего в ДТП. На мой взгляд, у него есть все шансы убедить суд, что страховая компания должна выплатить, а потом у же разбираться со своим клиентом на тему того, почему вдруг Мерседес стал Беларусь. Мне знакомы судебные решения, когда даже по откровенной подделке страховую заставляли платить (хотя, казалось бы, они-то чем виноваты, что их полис кто-то размножил), а тут полис есть в базе данных и действующий. Так что я бы еще поспорил на тему «без выплат». Есть еще шанс, что они проглядят вообще эту «кривизну», ведь по основным параметрам полис «бьётся» — даты, номера и водители.

Так же сомнительным выглядит процесс получения денег обратно с виновника аварии — я бы на его месте сказал, что «ваш агент мне такой продал, а почему он вбил другие данные — разбирайтесь со своим сотрудником». И, на мой взгляд, есть весьма неплохие шансы так же выиграть у страховой. Если вы сталкивались с такими делами, то буду благодарен за информацию о том, как они завершились.

И пока честным водителям остается надеяться лишь на себя, я поделюсь небольшим наблюдением о том, как, возможно, получится отличить «кривой» полис у второго участника ДТП.

Как отличить подделку!

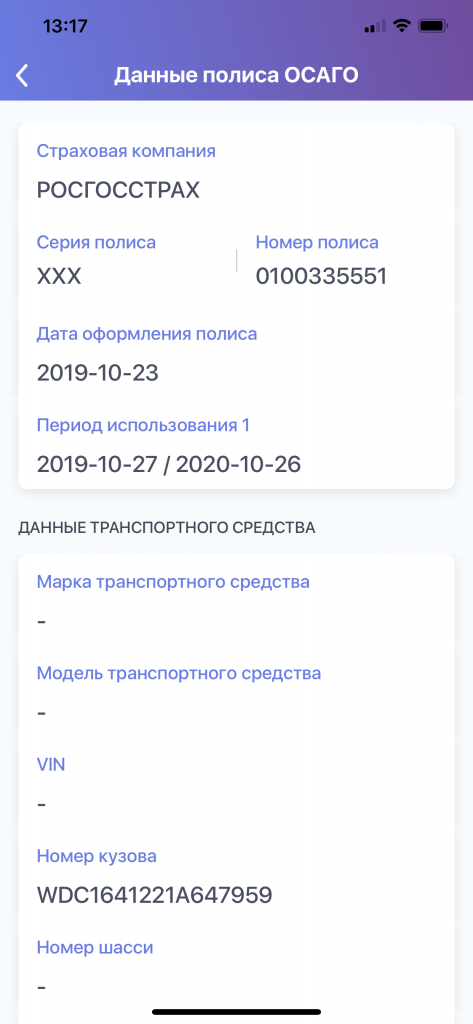

Настоящий полис

Я нашел единственную зацепку, которая, возможно, подскажет, что с полисом что-то не так!

Данная проверка актуальна ТОЛЬКО через новое приложение РСА для смартфонов. В этом приложении показывает в разных графах. что в базе данных указано — VIN или номер кузова. В настоящем полисе забит VIN, а в левом — номер кузова. Хотя, возможно, это просто тупость тех, кто забивал данные и они не знают, что правильно забивать. Но я склоняюсь больше к версии, что забивается именно так, чтобы было меньше подозрений, что у трактора вдруг появился VIN, который очень похож на VIN Мерседеса (по первым 3-м символам). Хотя, возможно, это просто глупость жуликов, которые забили первое попавшееся поле.

В заключение я, наверное бы, написал о том, что «бедные страховые компании страдают от мошенников», но что-то мне подсказывает, что они не только знают про эту схему, но и не делают ничего, чтобы эту схему закрыть. Достаточно просто фильтр сделать по количеству символов в номере (у трактора то другие номера), а еще лучше — сверять VIN с моделью (по первым трем символам). Но почему-то эту «дыру» никто не закрывает.

Еще удивляет один момент — жулики предлагают, как правило, одни и те же компании. Возможно, дело в цене за полис (не везде 200, где-то и 400 ведь он стоит), возможно, дело в том, что в большой компании меньше контроля.

А может быть, кто-то специально набирает плохой «портфель» клиентов, чтобы потом срочно «спасать страховую компанию» бюджетными вливаниями? А может, еще интереснее — официально у нас СРЕДНЯЯ стоимость полиса весьма не высокая и это основание поднять ее в очередной раз?

Тут уже выводы каждый сделает сам!

ЗЫ: Несмотря на то, что можно оформить полис любому через интернет, я знаю, что этот вот «левый» полис был оформлен через агента! Агента страховой компании!!! Так что я уже выводы сделал!

Поделиться

Поделиться

Стоимость страхового полиса ОСАГО растет, и многие автомобилисты, особенно молодые водители или участники ДТП, ищут способы сэкономить. На помощь чуть ли не по первым ссылкам в поисковике приходит такое явление как «ОСАГО без выплат» — липовый полис, который, по заверениям псевдостраховщиков, даже учтен в базе РСА, а стоит всего 2–3 тысячи рублей. Редакция «Фонтанки» узнала, чем грозит поддельная страховка водителям, как мошенникам удается (или не очень) обходить систему и что об этом думают гаишники.

Оформление полиса ОСАГО, особенно для молодых водителей с маленьким стажем или частых участников ДТП, действительно может серьезно ударить по бюджету. Например, оформить страховку на подержанную Opel Astra для водителя со стажем один год выйдет в 26 тысяч рублей, для того, кто страхуется впервые — 30 тысяч, для единожды попавшего в аварию — 45 тысяч, а если аварий несколько — 58 тысяч. На Volvo XC90 ОСАГО обойдется за первый полис — 44 тысячи, а если водитель попадал в одно или несколько ДТП — 66 и 85 тысяч соответственно.

При этом в России, если не оформить ОСАГО, то придется платить штраф, хотя и довольно скромный. Если полис просрочен или не сделан вообще — 800 рублей, а если страховка есть, но документ забыли дома — 500 рублей. Однако находятся те, кто хочет сесть на два стула: и полную сумму за ОСАГО не платить, и ездить вроде как легально, чтобы не штрафовали. Для таких рисковых поисковики любезно подсовывают в выдаче «ОСАГО без выплат».

ОСАГО без выплат — это недействительный страховой полис, в который вносят данные покупателя и продают по очень низким ценам. Сам документ, по сути, существует лишь для галочки: при ДТП никакие выплаты получить не выйдет ни у виновника, ни у пострадавшего, так что отдуваться по полной стоимости придется самому. Пострадавшему по вашей вине придется надеяться на вашу порядочность или же подавать гражданский иск о взыскании расходов на ремонт.

Часто ОСАГО без выплат приобретают перекупщики, чтобы поставить машину на учет и спокойно заниматься ремонтом и продажей, объясняют участники рынка липовых страховок, но с ростом цен все больше водителей стали покупать липовый полис именно для езды.

«По таким страховкам в последнее время очень много народу ездит, особенно у кого реальная страховка за 15 тыс рублей переваливает», — рассказывает один из «агентов». Это и неудивительно: предложение действительно кажется заманчивым: цена значительно ниже.

На автофорумах и на сайтах самих «страховых агентов» пишут, что схема оформления липового полиса такая: в страховой компании открывается процедура оформления ОСАГО, но в процессе заполнения корректно вводятся лишь номер автомобиля и VIN-номер, а остальные параметры подбираются из существующей базы таким образом, чтобы страховая премия оказалась минимальной.

Как заверяют не то жертвы, не то клиенты таких услуг, чаще всего вводят данные опытного и безаварийного тракториста из Крыма, с самыми маленькими коэффициентами. «Фонтанка» посчитала — у 35-летнего тракториста из Севастополя со стажем безаварийного вождения 15 лет ОСАГО выйдет в 1 222 рубля. Вот примерно такая цена и предлагается покупателям «ОСАГО без выплат», разумеется, с учетом прибыли «агента».

Продавцы обещают, что с поддельным ОСАГО можно проходить проверку на постах ГИБДД, забирать транспорт со штрафных стоянок и проезжать под камерами фиксации без страховки и штрафов, однако на деле все не так уж и гладко.

Все жулики утверждают, что страховку вносят в базу РСА, и сотрудникам ГИБДД его спокойно можно показывать — якобы, если те пробьют полис по своим базам, то вводят только VIN-номер, номер страхового договора и госзнак. Это не так: «Фонтанка» проверила: если вбить данные действительного полиса в базу РСА, выйдет вся информация, включая имя водителя и название страховой компании. Так что для прохождения проверки у инспектора ГИБДД требуется более кропотливая работа изготовителей поддельных полисов. И эта разница будет влиять на цену подделки.

Сами конторы по поддельным ОСАГО устроились неплохо: обещают индивидуальные скидки «постоянным клиентам и крупным заказчикам», работают дистанционно и готовый документ присылают в формате pdf. При этом если на сайтах часто обещают чуть ли не выплаты, если вы пострадавшая сторона в ДТП, то когда дело доходит до оформления, вскрываются нюансы.

Корреспондент «Фонтанки» позвонил в одну из таких контор, где липовый ОСАГО пообещали сделать за 2,5 тысячи.

— А при ДТП, если я пострадавшая сторона, выплаты не полагаются?

— При ДТП ни в коем случае ОСАГО не показывайте. Лучше заплатите штраф за то, что машина не застрахована.

— А почему?

— Так и отъехать куда-нибудь можно, документ–то липовый.

— А если гаишники останавливают?

— Если они по своей базе смотрят, то все нормально, а если по РСА, то тогда уже могут узнать, что фальшивка. И могут за поддельные документы повязать.

— То есть, уже были случаи у вас, что кто-то уголовную ответственность нес?

— Ну… Мы же 100 % гарантию не даем. Просто данные другого человека подвешиваем. Вы подумайте, если все же захотите оформить — звоните.

На вопрос о том, как же тогда такие полисы делают, в большинстве контор не отвечают — военная тайна, однако советуют надеяться на ленивых гаишников. Мол, если остановят и просто бегло посмотрят на полис, то можно жить спокойно, а если уже начнут проверять по базе, то тогда оштрафуют. На вопрос, что же тогда делать, в конторах отвечают одинаково: «Прикидывайтесь дурачком и говорите, что это вас в страховой развели». Но, как известно, незнание не спасает от ответственности, поэтому штраф платить все равно придется.

На сайтах объявлений услуги по оформлению ОСАГО без выплат можно найти еще дешевле: среди десятков объявлений страховых агентов находятся хотя бы несколько честных мошенников, которые обещают оформить липовый полис и за тысячу, и за 500 рублей. При этом тут же в объявлении находятся истории жертв такой экономии. «Знайте, что есть риски, этот риск у меня, видимо, начался с первого дня действия полиса. Он перестал быть активным, и пришлось делать перезапись в ГАИ и покупать полноценный полис», — жалуется один из клиентов.

Однако те, кто делают подороже, заморачиваются побольше. По одному из объявлений, где ОСАГО предлагают за 4–5 тысяч, утверждают, что в базу вводят реальные данные клиентов: и количество лошадиных сил, и категорию авто, и права. «В базе полис числится, но он неофициальный, за страховой вы не закреплены никакой. Если при ДТП по вашей вине вы его предъявляете, то с вашей стороны это мошеннические действия, это уголовно наказуемо. Тогда страховая пробивает полис и видит, что он некорректный, а у обычных гаишников все нормально — в базе РСА все работает и данные ваши», — объяснил один из «агентов».

Он заверяет, что в РСА можно внести данные авто без фактического закрепления за страховой компанией: там это, якобы, никто не проверяет. А вот если сама страховая заметит левый полис, «то могут по шапке и настучать».

Формально получается, что ОСАГО без выплат — это поддельный документ, за который водителя могут привлечь по статье 327 УК РФ ч. 5 («Использование заведомо подложного документа…»). За это грозит штраф до 80 тысяч рублей, который уже и настоящий ОСАГО окупает, или арест на полгода.

Петербургские гаишники про эту историю знают, но признаются, что привлечь кого-то к уголовной ответственности не удается: «Мы такие полисы мгновенно распознаем — можем проверить по своей базе, где собраны все страховки. Формально — статья 327, подделка документов, но доводить до суда такие уголовные дела органам дознания будет очень трудно. Любой мало-мальски грамотный адвокат скажет, что у водителя не было умысла, он думал, что страховка настоящая. И дело разваливается. Мы уже даже не пытаемся».

По итогу большинство водителей с липовыми страховками просто штрафуют по статье 12.37 КоАП РФ ч.2 — за управление автомобилем без ОСАГО, как будто они и не предъявляли ничего.

Однако отзывы показывают, что пользоваться услугами таких псевдостраховщиков не стоит не только из-за риска самому оплачивать ремонт при аварии: сухими из воды выходят не все. «Все, кто думает, что страховки «без выплат» могут прокатить для постановки на учёт, ошибаются. Еще до карантина мой брат решил с такой страховкой поставить на учёт машину. Страховку проверили — подделка. Только недавно мне признался, что на него дело возбудили за попытку использовать поддельный документ», — поделился один из пользователей.

С нелегальными страховщиками пытается бороться и Центробанк: теперь такие конторы и их посредников заносят в черный список — Список компаний с выявленными признаками нелегальной деятельности есть на сайте регулятора.

Банк России предупреждает, что злодеи-страховщики могут жестоко обмануть наивных клиентов и продать им фальшивый полис. Как будто в ЦБ не понимают, что практически все покупатели ОСАГО — не жертвы мошенников, а любители сэкономить, что иронично, как раз из-за политики регулятора в отношении тарифов ОСАГО.

Милена Солдатенко, «Фонтанка.ру»

![]()

0

![]()

0

Read Time:7 Minute, 18 Second

Согласно статистическим данным Российского союза автостраховщиков в России ежегодно продаётся около 1000000 фальшивых страховых полисов ОСАГО. У этого явления есть ряд причин. Если вы решите присоединиться к этому миллиону водителей, то стоит взвесить все плюсы и минусы такого решения. О том, как оформлять ОСАГО без выплат и какие последствия у такого действия, читайте далее в материале.

- Что это за услуга «ОСАГО без выплат»

- Какие документы нужны

- Порядок оформления

- Тарифы

- Как правильно выбрать страховщика

- Где купить полис ОСАГО без выплат

- Онлайн

- Легальна ли она

- Последствия обращения за такой страховкой

Что это за услуга «ОСАГО без выплат»

Тотальное страхование гражданской ответственности водителя перед другими участниками дорожного движения возникло менее 100 лет назад. Причиной послужила увеличивающаяся скорость автомобилей и её следствие — высокая вероятность ДТП.

Впервые таков вид всеобщего страхования автовладельцев введен в Великобритании в 1930 году. Его цель — гарантия компенсации ущерба пострадавшим людям и имуществу в случае ДТП. Для того, чтобы система отлично работала, все автовладельцы делают ежемесячные взносы по страховому полису. При наступлении страхового случая, пострадавшей стороне выплачивают компенсацию.

В России соответствующий закон был принят только в 2002 году — ФЗ №40 «Об ОСАГО» от 25.04.2002. Возможно новизна данного вида страхования является причиной того, что не всем хочется платить взносы. Но управлять автомобилем без полиса ОСАГО запрещено. На водителя может быть наложен административный штраф в сумме 800 рублей. Чтобы избежать штрафа и не платить взносы, некоторые автовладельцы покупают пустой бланк страховки, вписывая туда нужные данные. Он не является действующим страховым полисом, поэтому автовладелец не будет делать выплат по нему.

Знаете ли вы? Автострахование в СССР существовало только в виде страхования самого авто с 80-х годов ХХ века, но страхования ответственности водителя не было.

Какие документы нужны

Для приобретения «липового» полиса нет необходимости предъявлять какие-либо документы. Вы просто создаёте запрос «купить ОСАГО без выплат» и звоните в любую компанию из получившегося перечня ссылок. А часто — даже звонить не нужно. Просто следует отправить запрос по указанному адресу, оплатить и получить бланк.

Компания, которая продаст вам бланк, знает, что он не имеет юридической силы. А вот претензии у клиента вполне могут возникнуть, особенно после наступления страхового случая. Они постараются свести к минимуму вероятность обнаружения того, что контактировали с вами. Поэтому никакие ваши документы им не нужны.

Порядок оформления

Оформить бланк вам, скорее всего, предстоит самостоятельно. Для этого данные необходимо вписать или впечатать.

Важно! Срок действия текущего полиса должен начинаться сразу же после окончания предыдущего. Если на бланке есть QR-код, то дата в нём и та, которая вписана в бланк, должны совпадать.

Вам понадобится внести:

- Срок действия страховки. Он должен быть равен 1 году, независимо от того, поддельный полис или нет. Например, с 01.06.2019 г. по 31.05.2020 г.

- Далее вписываются ФИО владельца, марка и гос.номер автомобиля, реквизиты технического паспорта и все лица, имеющие право управления транспортным средством.

В отдельной строке вписывается сумма страховой премии. Так как, оставив пустое поле, вы сообщаете инспектору — «Внимание! Полис поддельный». Чтобы не ошибиться, рассчитайте стоимость настоящей страховки с помощью онлайн-калькулятора и впишите в бланк.

Тарифы

Тарифов для поддельных полисов не существует. Есть цена, по которой конкретная организация готова продать бланк. Она может быть указана на их лэндинг-странице. Например, 2000 рублей. Или зависеть от марки авто, если они впечатают данные сами, не вынуждая вас изучать работу графических редакторов.

Рекомендуем для прочтения:

- Какие бывают страховки на автомобиль?

- Что даёт ОСАГО при аварии виновнику

- Обращение в страховую компанию виновника ДТП по ОСАГО

- Особенности оформления ОСАГО на полгода

Как правильно выбрать страховщика

Выбор страховой компании — очень ответственное мероприятие. Так, нормами закона «Об ОСАГО» введен не только факт существования такого вида страхования и обязанности сторон, но и защита конечного потребителя от проблем в выплате компенсации. Так, если страховая компания ушла с рынка или у неё отозвали лицензию, то автовладелец оставался без выплат, несмотря на то, что платил взносы. Чтобы исправить ситуацию, был создан Российский союз страховщиков (РСА).

Страховые компании должны регулярно отчислять туда определённую часть дохода. Если к моменту наступления страхового случая страховщик будет ликвидирован, то компенсацию выплатит РСА. К приятной новости имеется и неприятная: в их реестре на июль 2019 года находится 47 действительных членов РСА. Если вы живёте в большом городе, то знайте, что перечень действующих в вашем городе страховых компаний намного больше этого количества.

Знаете ли вы? ОСАГО — не единственный вид автостраховки, но обязательный. Страховка КАСКО, кроме ДТП, страхует машины от угона, стихийных бедствий, вандализма и других ситуаций, но не относится к обязательным видам страхования.

Ответьте себе на вопрос — что будет, если вы заключили настоящий договор и оплачивали взносы, но к моменту возникновения страхового случая страховой компании не будет ни в наличии, ни в реестре РСА? Поэтому важно не только иметь настоящий полис, но и быть защищённым от ситуации, когда страховщик прекратил свою деятельность.

Где купить полис ОСАГО без выплат

Если вы решите приобрести ОСАГО без выплат, достаточно задать в поисковике соответствующий запрос и позвонить по указанному номеру телефона.

Например, сайт ОСАГО оnline. Здесь полис предлагают за 2000 рублей. При этом компания прямо сообщает, что он является «левым», но обещает, что при его проверке через онлайн-сервис Российского союза страховщиков, он будет показываться как настоящий и действующий. Для убедительности текст оформлен с применением официального бланка компании Альфастрахование. Проверить, показывает ли сайт РСА купленный вами документ как настоящий, вы сможете, только получив его на руки и оплатив покупку. Если это не так, то вероятность того, что вам вернут деньги не велика.

Но не всё так однозначно. Бланки страхового полиса являются документами строгой отчётности. Это значит, что после того, как они поступят в компанию, их номера регистрируют в специальном журнале и периодически списывают: в связи с выдачей клиентами или в связи с техническими ошибками, допущенными при заполнении. Рано или поздно любой бланк будет использован. Поэтому «купить полис без выплат» наверняка можно даже в крупной компании. И он будет настоящим, но незарегистрированным. Поэтому выплат по нему вам делать не придётся, но все юридические последствия такого решения, в случае ДТП, придётся брать на себя.

Онлайн

Приобретение E-полиса (официального) ничем не отличается от его бумажной версии. Оба документа обладают одинаковой юридической силой. Для приобретения E-версии автовладелец регистрируется на сайте страховой компании. После подтверждения регистрации, оформляет в личном кабинете заявку. Если все данные будут указаны верно, то он получит в кабинет электронный файл полиса и письмо-подтверждение расчёта стоимости страхового договора.

В случае возникновения расхождений в данных, ему поступит сообщение с просьбой устранить таковое, проверив и вписав правильные данные или выслав скан-копию спорного документа. После разрешения ситуации в личный кабинет поступит E-полис. Распечатывать его не нужно. Он действителен в виде электронного файла.

Если вы приобретаете «левый» полис у неизвестного продавца, то на ваш почтовый ящик поступит пустой бланк, в который нужно вписать данные. Его также не рекомендуется распечатывать.

Бланк полиса ОСАГО изготавливают на специальной бумаге с помощью специальных красок. У него имеется несколько степеней защиты: водяные знаки, размер, отличающийся от формата А4, металлизированная полоса. Если предъявить напечатанный на принтере документ, то он скорее всего вызовет вопросы у инспектора ГИБДД. Если на бланке есть QR-код в правом верхнем углу, то проверьте, насколько хорошо он считывается. При считывании специальным программным обеспечением там должен высвечиваться номер полиса и срок действия.

Легальна ли она

Нет, приобретаемый вами бланк без выплат, ни при каких условиях не является легальным. Вы покупаете его на свой страх и риск. Обратиться в компанию, которая его продала с любыми претензиями вы также не сможете. Как и доказать факт того, что вы покупали такой полис, не зная о том, что он недействителен.

Важно! Попытка обратиться с фальшивым полисом в страховую компанию для получения компенсации чревата штрафом в сумме 120 000 рублей или лишением свободы на срок до 2 лет.

Последствия обращения за такой страховкой

В странах с автоматизированной системой учёта покупка «левой» автостраховки невозможна, так как программное обеспечение камеры слежения зафиксировав номер проехавшего мимо авто, сравнит его с данными в базе, и не обнаружив «привязанного» к машине страхового полиса, автоматически выпишет штраф. В России эта система пока не работает. Поэтому водитель с поддельным полисом будет «кататься» вполне успешно.

Но если такое авто станет участником ДТП, то независимо от того, пострадавшей или виновной стороной является его владелец, он подвергается нескольким видам риска:

- не может рассчитывать на компенсацию, если является пострадавшей стороной;

- ему придётся оплатить все расходы пострадавшим из своего кармана, если он виновник ДТП;

- заплатит штраф в сумме 800 рублей за отсутствие оформленного полиса ОСАГО;

- будет привлечён к ответственности по статье 327 п. 3 УК РФ с выплатой штрафа в сумме 80000 рублей за использование подложных документов;

- может быть отмечен страховыми компаниями, как «неблагонадёжный клиент», получив увеличенную стоимость страхового полиса в последующем.

Приобретение недействительного полиса оформляется на свой страх и риск. И прежде, чем сделать это, нужно взвесить для себя последствия такого шага и делать выбор осознанно. Ведь по сути, страховка — это не только способ наживы для страховой компании, но и определённая степень защиты для всех участников дорожного движения. И даже если система имеет недостатки, она всё равно лучше, чем её отсутствие.

Источник: auto.today

![]()

Happy

0 %

![]()

Sad

0 %

![]()

Excited

0 %

![]()

Sleepy

0 %

![]()

Angry

0 %

![]()

Surprise

0 %

Навязывание менеджерами СК дополнительных услуг страхования ОСАГО, как ни странно имеет свои основания, которые понудили страховщика вести продажу полиса подобным образом.

Страхование жизни и здоровья

Возмещение без учета износа

Бесплатная эвакуация автомобиля

Дополнительный полис страхования от ДТП

Как купить полис ОСАГО без дополнительных услуг

Начиная с 2003 года, стоимость ОСАГО неизменна, а инфляция на рынке экономики не стабильна. Стабильность расценок на столь длительный период принесет только убытки для страховой компании.

Чтобы найти выход из затруднительной ситуации, компании вынуждены продавать не только страхование автогражданской ответственности, но и дополнительные более рентабельные услуги.

Перечень самых популярных услуг, которые попытается продать менеджер клиенту:

- страхование жизни и здоровья;

- возмещение без учета износа;

- аварийный комиссар;

- бесплатная эвакуация автомобиля;

- юридическая поддержка;

- дополнительный полис страхования от ДТП.

Стоит отметить, что данный перечень это только «верхушка айсберга», дополнительных услуг значительно больше и с каждым днем СК придумывают что-то новое. Прежде всего, нужно рассмотреть и разобраться с уже перечисленными услугами.

Страхование жизни и здоровья

Достаточно часто страховые агенты утверждают, что страхование жизни считается обязательным при покупке страхового полиса. На самом же деле, эта услуга является навязанной.

Существуют подобные услуги, которые можно приравнивать с услугой страхования жизни:

- услуга страхования здоровья;

- от несчастного случая;

- страхование движимого и недвижимого имущества;

- часто менеджер внушает необходимость прохождения ТО на СТО, которое укажет СК.

На самом деле, данные услуги бессмысленны и клиент, который приобретает полис, не обязан их покупать. Часто навязывание услуги начинается с шаблонной фразы: «Для того чтобы оформить страховой полис необходимо приобрести…». В данном случае, клиент должен заявить, что знает о своих правах и понимает свои обязанности. Реакция страхового агента даст понять, стоит ли продолжать оформление ОСАГО или просто не тратить свое время и сразу же обращаться в другую страховую компанию.

Возмещение без учета износа

Данная услуга подразумевает, что при выплате по ущербу будет учитываться амортизационный износ транспортного средства после ДТП. Когда водителю нужно заменить устаревшие детали, СК рассчитывает суммы выплат по специальной методике, которую установило законодательство. Часто водители начинают выражать претензии, ведь им хотелось бы вернуть автомобиль в прежнее состояние до ДТП, но согласно с этой услугой машина которой 10 лет, в результате ремонта будет иметь детали примерного срока использования, не новые.

Другими словами, после ДТП у водителя не будет полностью обновленного автомобиля. Но следует учесть, что для автомобилей – иномарок, которым не более 7 лет, и отечественного автопарка, которому не больше 5 лет, коэффициент износа не рассчитывается.

Использование данной услуги значительно понижает сумму выплат, если этот параметр е учитывать, выплаты на полное покрытие расходов осуществляются значительно быстрее.

Аварийный комиссар

Аварийным комиссаром является специалист которого нанимают агенты страховой компании, в тех ситуация в которых наступает аварийный случай. В его обязанности входит: определение причины происшествия, фото- видео фиксация на месте ДТП, а также аварийный комиссар оценивает нанесенный ущерб.

Услуга является преимущественной для начинающих водителей, которые не осведомлены во многих тонкостях при оформлении ДТП. Не которые страховые компании сделали данную услугу «обязательной» именно для водителей, у которых минимальный водительский стаж.

Но данная дополнительная услуга имеет внушительную стоимость и заметно «ударит по карману» владельца транспортного средства. Каждый опытный водитель или юридически подкованный человек, сможет легко справиться с оформлением документации при ДТП, поэтому услугу можно считать бесполезной.

Бесплатная эвакуация автомобиля

Нередко после аварийной ситуации на дороге, ТС уничтожено и дальнейшее его перемещение естественным образом просто невозможно. В этой ситуации понадобиться услуга эвакуатора для транспортировки автомобиля на платную стоянку.

Не часто страховые компании по ОСАГО осведомляют водителя о бесплатной услуге эвакуатора, по той простой причине, что эта услуга является обязательной для всех СК, это предусмотрено ст. 61 Правила ОСАГО.

В соответствии с данным законом:

- страховой полис обязан возместить расходы по эвакуации уничтоженного ТС от места где случилось ДТП, до места где будет храниться автомобиль или осуществляться его ремонт;

- ОСАГО обязан возместить расходы на хранение ТС на платной стоянке со дня ДТП, до того дня, когда будет осуществлен осмотр машины независимой экспертизы или же страховщика.

Но для того чтобы получить возмещение на стоимость услуг эвакуатора, нужно предоставить заявление и любой документ подтверждающий оплату эвакуатора. Очень важно, чтобы на чеке было хорошо видно в какой день и период времени работал эвакуатор, маршрут эвакуатора, а также государственный регистрационный знак транспортного средства.

Данную услугу, несомненно, можно назвать необходимой, но следует учесть, что бесплатного эвакуатора, которого вызвала страховая компания можно ждать достаточно долго.

Юридическая поддержка

Юрист, услуги которого бесплатно предоставляет страховая компания, возьмет на себя сбор необходимой документации и справок для страховой компании.

Несомненно, услугу можно отнести к полезным, но она достаточно дорогостоящая и значительно увеличит общую стоимость страхового полиса ОСАГО.

Но существуют и минусы данной услуги:

- юрист не сможет собрать всю документацию, поэтому некоторые справки и документы приходиться искать самостоятельно;

- невозможность применения данной услуги при возникновении страхового спора между компанией и водителем ТС

Одни из самых распространенных споров между СК и водителем:

- страховая компания отказывается признавать, что случай страховой;

- неверно подсчитан имущественный вред пострадавшей стороны в ДТП.

Дополнительный полис страхования от ДТП

ДСАГО является добровольным страхованием автогражданской ответственности и считается дополнительным полисом с выплатой страхового возмещения. Данный вид страхования применяется, когда страховой выплаты по ОСАГО недостаточно для того чтобы полностью возместить ущерб, причиненный жизни, здоровью или имуществу другого участника ДТП.

ОСАГО является обязательным страховым полисом для всех собственников транспортного средства, а ДСАГО используется исключительно по желанию водителя. Данный страховой полис полностью покрывает нанесенный убыток лицам, которые пострадали от ДТП.

ДСАГО считается исключительным, по причине наличия следующих признаков:

- его можно назвать расширенной формой ОСАГО, он является прямым его дополнением;