Учет расчетов по налогу на прибыль

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

См. также нашу статью «Расхождения между бухгалтерским и налоговым учетом».

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

Кто должен применять ПБУ 18/02, а кто нет, читайте здесь.

Временные разницы как база отложенного налога на прибыль

В случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

- сумма амортизации ОС в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- доходы (расходы), возникшие от разницы курсов по расчетам в условных единицах.

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете.

Как определять и учитывать временные разницы, читайте в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в готовое решение.

ОНА и ОНО как части отложенного налога на прибыль

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль, которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

ПРИМЕРЫ от КонсультантПюс:

ОНА признают, когда бухгалтерская стоимость актива меньше налоговой или бухгалтерская величина обязательства больше налоговой (п. 14 ПБУ 18/02).

ОНО признают, когда бухгалтерская стоимость актива больше налоговой или бухгалтерская величина обязательства меньше налоговой (п. 15 ПБУ 18/02).

Пример. Расчет ОНА и ОНО балансовым методом

Варианты проводок. Основной: налог на прибыль сразу начисляем…

Читайте продолжение, получив пробный демо-доступ к системе К+. Это бесплатно.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

ВАЖНО! Разъяснения от КонсультантПлюс

Способы учета влияния постоянных и временных разниц по ПБУ 18/02

ПБУ 18/02 допускает различные способы учета (Информационное сообщение Минфина России от 28.12.2018 N ИС-учет-13):

способ отсрочки;

балансовый способ.

Сравнение этих способов приведено в таблице, см. ее в К+, бесплатно, оформив пробный доступ.

Условный расход и условный доход по налогу на прибыль — это что?

Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль —это произведение суммы бухгалтерского убытка на ставку налога на прибыль.

Условный расход, в отличие от условного дохода по налогу на прибыль, — это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

Как формируется текущий налог на прибыль

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНР + ПНР – ПНД

Где:

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНР – это погашенные отложенные налоговые расходы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНР – это постоянный налоговый расход, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНД – это постоянный налоговый доход, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Проводки по начислению налога на прибыль, если организация применяет ПБУ 18/02 смотрите в К+, бесплатно, оформив пробный доступ.

Итоги

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском учете, но не принимается совсем или хотя бы частично в налоговом учете (ни в текущем, ни в последующих, ни в предыдущем периодах), то возникает постоянная налоговая разница, приводящая к возникновению постоянного налогового расхода либо постоянного налогового дохода.

-

Налоговые обязательства и активы

-

Текущий налог на прибыль

В сервисе интернет-бухгалтерии от «Моё дело» вы можете онлайн:

- Заполнять справки 2-НДФЛ;

- Формировать любые отчёты;

- Отправлять их в налоговую не отходя от рабочего места.

Воспользоваться бесплатным доступом

Налоговые обязательства и активы

Отложенные налоговые обязательства – это временные положительные разницы, появляющиеся вследствие различий в механизме учёта средств в налоговой и бухгалтерской документации. Они формируются для постепенного выравнивания значений налога на прибыль в будущих отчётных периодах.

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям.

Например, амортизация с приобретённых основных средств стоимостью выше 100 тыс. рублей считается по разному. Например, ОС принадлежит к 10-й амортизационной группе согласно ОКОФ, а значит в БУ – стоимость делится на 361 и начисляется ежемесячно (линейный способ), а в НУ от стоимости берётся 0,7% (норма ежемесячной амортизации). Нетрудно заметить, что цифры будут совершенно разные.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Данные принципы установлены Положением по бухгалтерскому учёту (ПБУ) 18/02.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Текущий налог на прибыль

Все приведённые выше показатели используются для расчёта размера текущего налога на прибыль. Считается он достаточно просто: необходимо прибыль или убыток до налогообложения умножить на ставку по налогу на прибыль (20%).

То есть, все доходы за вычетом всех расходов умножаем на 0,2 и получаем условный доход по налогу на прибыль (УД).

А далее следует скорректировать этот показатель относительно имеющихся активов и обязательств согласно их определению:

- Условный доход нужно увеличить на суммы ПНО и ОНА (1), начисленных в текущем периоде, а также ОНО (2), погашенных в нём же

- Условный доход нужно уменьшить на суммы начисленных ПНА и ОНО (3), а также погашенных ОНА (4)

Формула имеет вид:

ТНП = УД + 1 + 2 – 3 – 4

где цифры – это условные обозначения параметров.

Полученная величина налога должна совпадать с исчисленной суммой налога согласно данным налогового учёта.

Пример

Прибыль до налогообложения составила 400 млн. рублей. Материальная помощь работникам – 5 млн. рублей. Накопления амортизации на имущество по данным БУ – 2 млн. рублей, а НУ – 3 млн. рублей. Получены на безвозмездной основе предметы мебели для офиса от контрагента для последующей реализации на сумму 1,5 млн. рублей. Расходы на командировки составили 10 млн.рублей, в том числе сверх норм – 2 млн. рублей.

Данные удобно привести в виде таблицы.

| Показатель | Бухгалтерский учёт (руб.) | Налоговый учёт (руб.) | Разница (руб.) |

|---|---|---|---|

| Материальная помощь | 5 000 000 | Не учитывается | 5 000 000 |

| Амортизация | 2 000 000 | 3 000 000 | 1 000 000 |

| Предметы мебели, полученные на безвозмездной основе для последующей реализации | 1 500 000 | Не учитываются | 1 500 000 |

| Командировки | 10 000 000 | 8 000 000 | 2 000 000 |

Рассчитаем текущий налог на прибыль

Условный доход (УД)

равен 80 млн. рублей (400 000 000 х 0,2)

Постоянное налоговое обязательство (ПНО)

1 млн. рублей (5 000 000 х 0,2) + 400 000 (2 000 000 х 0,2)

= 1 400 000 рублей

Отложенное налоговое обязательство (ОНО)

200 тыс. рублей (1 000 000 х 0,2)

Отложенный налоговый актив (ОНА)

300 тыс. рублей (1 500 000 х 0,2)

Таким образом:

ТНД = 80 000 000 + 1 400 000 – 200 000 + 300 000 = 81 500 000 рублей

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Часто задаваемые вопросы

Компания отменила большинство командировок по причине эпидемии коронавируса. Можно ли при расчёте налога на прибыль учесть невозвратные билеты?

Да, можно. Если имеются обоснованные причины отказа от командировки и невозможность компенсировать свои расходы, то эти расходы можно учитывать в уменьшение прибыли.

Контрагента исключили из ЕГРЮЛ как недействующего. Нужно ли включать в доходы задолженность перед этим контрагентом?

Все зависит от оснований, по которым организацию исключили из ЕГРЮЛ. Для не отчитывающихся организаций, то есть недействующих, согласно закону предусмотрено исключение из государственного реестра, более того последствия такого исключения приравниваются к ликвидации компании. Соответственно, и налоговые последствия такие же как для ликвидированных предприятий. То есть, задолженность перед ликвидированным контрагентом следует списать и включить в доходы.

Балансовый и затратный методы в деталях

22 января 2020, Елена Позднякова

Целый год я ждала, что кто-нибудь другой разберет этот неудобоваримый и совершенно непостижимый пример, опубликованный в новой редакции ПБУ 18/02, которая вступает в действие с 2020 года.

Но так и не дождалась. Значит, разбирать мне =) […как же он меня бесит…]

Но теперь мне придется понять его и полюбить!

Онлайн 1С — автоматические обновления, доступ из любой точки мира

“

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

Требуется рассчитать показатель «Расход по налогу на прибыль» и связанные с ним показатели по ПБУ 18/02.

Все показатели и их взаимосвязь мы разберем в следующем пункте.

А пока давайте начнем с вопроса,

чего не хватает в условии?

А не хватает много чего.

Для расчета традиционным (затратным) методом здесь не хватает данных о структуре доходов и расходов, а также о том, в каком порядке эти доходы и расходы принимаются для целей налогового учета.

А для полного понимания балансового метода в условии не хватает информации о структуре активов и обязательств, а также об и их абсолютной величине.

Нет, я не спорю, что именно для расчета данных хватает (ведь сам расчет даже приведен в ПБУ 18)… Но, согласитесь, не понятно же ничего!

Поэтому для того, чтобы можно было изучить в деталях оба метода: балансовый и затратный, я дополнила условие задачи данными о выручке, структуре затрат, размере активов и обязательств и внесла эти показатели в программу 1С, чтобы посмотреть на это в формате привычных нам оборотно-сальдовых ведомостей.

Какие дополнительные данные я внесла:

1) выручка без НДС в бухгалтерском и налоговом учете — 10 000 000,

2) активы, стоимость которых отличается в бухгалтерском и налоговом учете — это основные средства, стоимость на начало периода в БУ — 1 245 000,

3) обязательства, бухгалтерская и налоговая оценка которых отличается — это резервы предстоящих расходов, стоимость на начало периода в БУ — 10 000.

Теоретически, если рассматривать эти дополнительные данные в качестве трёх переменных, то допустимо бесконечное множество других вариантов дополнительных условий, при которых эта задача будет иметь одинаковый ответ.

Но после установления указанных констант, все данные задачи являются взаимосвязанными и дальнейшая вариативность не возможна.

Итак, ниже представлены две оборотно-сальдовые ведомости: первая по данным бухгалтерского учета, вторая — налогового.

Показатели из практического примера обведены в рамку: отличие в том, что в практическом примере указаны только отклонения в стоимости, а в данных ОСВ — сама стоимость.

Пояснения относительно структуры основных средств, а также доходов и расходов за период будут приведены ниже, в разделах «Затратный метод» и «Балансовый метод».

А сейчас давайте ознакомимся с показателями, которые требуется рассчитать.

Показатели в ПБУ 18/02 и их взаимосвязь

объясняю «на пальцах»

Условный расход (доход) по налогу на прибыль — это сумма налога на прибыль по данным бухгалтерского учета, определяемая «как есть» (как будто бы все доходы и расходы принимаются для целей налога на прибыль).

Текущий налог на прибыль — это сумма налога на прибыль, рассчитанная по данным налогового учета и отражаемая в налоговой декларации.

Следующие показатели нужны для того, чтобы связать между собой налог на прибыль, рассчитанный по данным БУ и налог на прибыль, рассчитанный по данным НУ.

Сразу привожу формулу:

Условный расход по налогу на прибыль (отрицательное значение)

или условный доход по налогу на прибыль (положительное значение)

— постоянный налоговый расход

+ постоянный налоговый доход

— отложенный налоговый актив

+ отложенное налоговое обязательство

= Текущий налог на прибыль

Постоянный налоговый расход (сокращенно: ПНР, в прошлой редакции: постоянное налоговое обязательство) — это сумма налога на прибыль с расходов, которые не принимаются для целей налогового учета (и не будут приняты никогда в дальнейшем).

Постоянный налоговый доход (сокращенно: ПНД, в прошлой редакции: постоянный налоговый актив) — это сумма налога на прибыль с доходов, которые не принимаются для целей налогового учета (и не будут приняты никогда в дальнейшем).

Отложенный налог на прибыль — это сумма, которая изменяет на величину налога на прибыль в бюджет в последующих отчетных периодах.

Отложенный налог на прибыль включает в себя отложенные налоговые активы и отложенные налоговые обязательства.

Отложенный налоговый актив (сокращенно: ОНА) — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль в последующих отчетных периодах.

Отложенное налоговое обязательство (сокращенно: ОНО) — это та часть отложенного налога на прибыль, которая должна привести к увеличению налога в последующих отчетных периодах.

А теперь переходим к новому показателю, который введен в ПБУ 18 с 2020 года и он с 2020 года отражается в отчете о финансовых результатах.

Расход (доход) по налогу на прибыль — это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка).

Расход (доход) по налогу на прибыль включает в себя 2 показателя:

текущий налог на прибыль и отложенный налог.

Альтернативная формула:

Расход (доход) по налогу на прибыль это Условный расход (доход) по налогу на прибыль, скорректированный на Постоянный налоговый расход (доход).

В отчете о финансовых результатах (с 2020) Расход (доход) по налогу на прибыль отражается по строке 2410 «Налог на прибыль».

Что-то много всяких показателей, вы не находите?

Так в какой момент расчет по ПБУ 18/02 считать законченным?

Давайте договоримся, что должны быть выполнены условия:

• Заполнен отчет о финансовых результатах

Прибыль (убыток) до налогообложения (строка 2300)

Расход по налогу на прибыль (строка 2410)

в т.ч.

текущий налог на прибыль (строка 2411)

отложенный налог на прибыль (строка 2412)

Чистая прибыль (убыток) (строка 2400)

• Все показатели отчета о финансовых результатах совпадают с бухгалтерской оборотно-сальдовой ведомостью (как минимум, это: прибыль до налогообложения, чистая прибыль, налог на прибыль к уплате)

• Нам детально понятно, откуда взялись остатки на счетах 09 и 77, и при каких условиях эти остатки будут погашены

(а то знаете ли, бывает так: всё идет, все хорошо, но небольшая ложка дёгтя содержится в бочке с медом на счетах 09 и 77. А именно, откуда что взялось — это ТАЙНА ЗА СЕМЬЮ ПЕЧАТЯМИ: так сделала… Программа!

а у нас не спрашивайте).

Итак, мы рассмотрели все показатели, которые участвуют в расчете налога на прибыль по ПБУ 18/02, и их взаимосвязь, но прежде чем приступить к конкретным методам расчета: затратному и балансовому, предлагаю ознакомиться с мнением Минфина о том, какой метод допустимо использовать с 2020.

Мнение Минфина: какой метод использовать в 2020?

Балансовый способ (?)

или

затратный способ (он же: способ отсрочки) (?)

В своем информационном сообщении от 28.12.18 №ИС-учет-13 «Об изменениях Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02″ Минфин сообщает следующее:

“

В новой редакции ПБУ 18/02 приведен практический пример определения расхода по налогу на прибыль и связанных с ним показателей.

Для наглядности в примере рассчитана также величина чистой прибыли за отчетный период, причем расчет выполнен двумя способами:

путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый способ)

и

путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый способ отсрочки) .

ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору.

Таким образом, с 2020 года можно продолжать вести учет в рамках ПБУ 18 затратным методом (способом отсрочки), как раньше, и при этом все привычные бухгалтерские проводки сохраняются.

Традиционную схему проводок мы рассмотрим сегодня при разборе практического примера из ПБУ 18/02 затратным методом.

А что за НОВЫЕ ПРОВОДКИ по ПБУ 18/02?

В связи с изменениями, внесенными в ПБУ 18/02 с 2020 года, Бухгалтерский методологический центр (БМЦ) выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль».

В рекомендации предложена принципиально новая схема бухгалтерских проводок для ПБУ 18/02: без детального учета постоянных и временных разниц и вообще без отражения на счетах бухучета постоянного налогового расхода и дохода.

Ссылка: Рекомендация Р-102/2019-КпР «Порядок учета налога на прибыль»

Схему проводок от БМЦ мы рассмотрим при разборе практического примера из ПБУ 18/02 балансовым методом.

И последний вопрос:

Получается, что в 2020 по ПБУ 18/02 допускаются 2 метода ведения учета:

БАЛАНСОВЫЙ и ЗАТРАТНЫЙ (он же: способ отсрочки)

Но почему тогда в программе 1С предлагается 3 способа на выбор?

С 2020 года в программе 1С: бухгалтерия появилась возможность выбора метода учета отложенных налоговых активов и обязательств.

Допускается на выбор 3 варианта:

1) Балансовый метод, основанный на рекомендации БМЦ Р-102/2019 (при использовании данного метода изменяется формат бухгалтерских проводок)

2) Балансовый метод с отражением постоянных и временных разниц (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, а для целей налогового учета активов и обязательств применяется балансовый метод)

3) Затратный метод или метод отсрочки (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, для целей налогового учета активов и обязательств применяется затратный метод)

Ссылка на разъяснения от компании 1С: https://buh.ru/articles/documents/100605/

Затратный метод

(способ отсрочки)

Затратный метод расчета по ПБУ 18 предполагает последовательное движение от налога на прибыль, рассчитанного по данным бухучета, к налогу на прибыль по данным декларации, путем внесения корректировок в бухгалтерскую прибыль (дополнительными проводками) относительно всех статей затрат, которые по-разному принимаются для целей бухгалтерского и налогового учета. Давайте посмотрим.

[Это дополненные данные из практического примера ПБУ 18. Казалось бы, ничего общего, только прибыль совпадает. Но после окончательного разбора этой задачи разными способами, вы сможете убедиться, что всё-таки это одна и та же задача.]

СОКРАЩЕНИЯ:

БУ — бухгалтерский учет, НУ — налоговый учет, ОС — основное средство

Все показатели приведены без НДС

Требуется рассчитать показатель «Расход по налогу на прибыль», связанные с ним показатели по ПБУ 18/02 и заполнить отчет о финансовых результатах.

Расчет показателя

Расход (доход) по налогу на прибыль (строка 2410)

для отчета о финансовых результатах:

Вариант расчета 1.

Текущий налог на прибыль + Отложенный налог

8 400 + 47 600 + (500) + (23 500) + (1 000) = (31 000)

Примечание: наверняка возникнут сложности относительно того, с каким знаком брать отложенный налог.

Алгоритм такой: оборот по кредиту 09/77 минус оборот по дебету 09/77, какой знак получился, такой и ставим.

Перепроверить значение можно при сопоставлении остатка по счету 99 и чистой прибыли в отчете о финансовых результатах.

Вариант расчета 2.

Условный расход (доход) по налогу на прибыль + Постоянный налоговый расход — Постоянный налоговый доход

(30 000) + (1000) = (31 000)

Отчет о финансовых результатах:

Данные бухгалтерского учета:

Балансовый метод

проводки по методике БМЦ

Данный метод расчета по ПБУ 18 предполагает, что налоговый учет ведется параллельно бухгалтерскому и в полном объеме.

Нам требуется сравнить следующие показатели ОСВ в БУ и НУ:

— суммарная стоимость активов и обязательств на начало и конец периода;

— налоговая база по налогу на прибыль в БУ и НУ.

По результатам сравнения выведем сумму отложенного налога, и этого показателя будет достаточно, чтобы сформировать проводки по ОНА/ОНО и отчет о финансовых результатах.

Рассчитывать постоянный налоговый расход (доход) при балансовой методике нет необходимости.

Еще раз приведу текст условия из практического примера и начальные оборотки. Структура выручки и затрат сохранилась, как и в предыдущем расчете, но теперь для нас она не имеет значения, так как мы будем идти другим путем, но придем к тем же самым результатам.

“

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

Требуется рассчитать показатель «Расход по налогу на прибыль», связанные с ним показатели по ПБУ 18/02 и заполнить отчет о финансовых результатах.

Далее я приведу логику рассуждений и пошаговый алгоритм расчета.

На самом деле, оборотно-сальдовых ведомостей могло бы и не быть, расчет все равно получился бы.

Они нужны скорее для наглядной демонстрации, но никакой информации, которая бы влияла на расчет (или как-то его изменила бы) они в себе не несут.

Алгоритм расчета суммы отложенного налога

У нас есть данные о суммарной стоимости активов и обязательств по данным бухгалтерского и налогового учета.

Для начала нужно

Определитьь тип разниц отдельно по активам, отдельно по обязательствам

на начало и на конец периода: НАЛОГООБЛАГАЕМЫЕ или ВЫЧИТАЕМЫЕ?

НАЛОГООБЛАГАЕМЫЕ разницы приводят к увеличению налога на прибыль в последующих периодах*,

ВЫЧИТАЕМЫЕ разницы приводят к уменьшению налога на прибыль в последующих периодах*.

*Имеется в виду налог на прибыль по декларации относительно налога, рассчитанного по данным бухгалтерского учета.

“

Данные из нашего примера. АКТИВЫ НА НАЧАЛО ПЕРИОДА*:

Стоимость основных средств в БУ на начало периода: 1 245 000

Стоимость основных средств в НУ на начало периода: 1 175 000

РАЗНИЦА: 70 000

* в суммарную стоимость активов для анализа следует включить все статьи, стоимость по которым отклоняется в бухгалтерском и налоговом учете.

В нашем случае это только основные средства. Если бы присутствовала накопленная амортизация, то её следовало бы вычесть из стоимости ОС.

Теоретически, могло бы присутствовать отклонение по статьям «Дебиторская задолженность», «Запасы» и т.п.

Но есть статьи, которые не включаются в расчет, так как в налоговом учете не оцениваются: «Отложенные налоговые активы», «НДС по приобретенным ценностям», «Денежные средства».

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость активов в налоговом учете меньше на 70 000, значит, эту сумму в налоговом учете уже взяли на расходы, следовательно, в последующих периодах эту сумму уже не возьмем в расходы, и налог в налоговом учете увеличится относительно бухгалтерского. Это налогооблагаемая временная разница.

“

Данные из нашего примера. ОБЯЗАТЕЛЬСТВА НА НАЧАЛО ПЕРИОДА:

Резервы предстоящих расходов в БУ на начало периода: 10 000

Резервы предстоящих расходов в НУ на начало периода: 0

РАЗНИЦА: 10 000

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость обязательств в налоговом учете меньше на 10 000, чем в бухгалтерском. Значит, эту сумму в бухгалтерском учете уже взяли на расходы, а в налоговом еще нет, следовательно, в последующих периодах эту сумму возьмем в расходы и налог в налоговом учете уменьшится относительно бухгалтерского. Это вычитаемая разница.

Можно, конечно, не впадать каждый раз в такие долгие логические рассуждения, а просто записать формулу:

Превышение стоимости активов в бухгалтерском учете — это налогооблагаемые разницы, превышение стоимости активов в налоговом — вычитаемые.

По обязательствам обратная формулировка: превышение стоимости обязательств в бухгалтерском учете — это вычитаемые разницы, превышение стоимости обязательств в налоговом — налогооблагаемые.

В итоге, по данным нашего примера, получаем:

“

На начало периода

по активам: 70 000 налогооблагаемая разница,

по обязательствам: 10 000 вычитаемая разница

На конец периода

по активам: 50 000 вычитаемая разница,

по обязательствам: 15 000 вычитаемая разница

Теперь данные по разницам на начало нужно свернуть до одного показателя (а потом и данные на конец тоже).

Если разницы одного типа, мы их складываем,

если разных типов, то из большей вычитаем меньшую.

“

На начало периода

70 000 налогооблагаемая разница МИНУС 10 000 вычитаемая разница

= 60 000 налогооблагаемая разница

На конец периода

50 000 вычитаемая разница ПЛЮС 15 000 вычитаемая разница

= 65 000 вычитаемая разница

Третий шаг: рассчитать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО)

на начало и конец периода.

Вместе с налогооблагаемыми разницами в балансе отражаются ОНО (счет 77), вместе с вычитаемыми — ОНА (счет 09).

как 20% от суммы, то есть по ставке налога на прибыль.

но так как разницы у нас уже в свернутом виде до одного показателя, то и ОНА/ОНО будет рассчитано свернуто.

В итоге, по данным нашего примера, получаем:

“

На начало периода

60 000 налогооблагаемая разница → ОНО (счет 77) 60000*20%=12000

На конец периода

65 000 вычитаемая разница → ОНА (счет 09) 65000*20%=13000

На этом этапе мы можем сверить полученную сумму на начало периода с балансом:

в балансе развернуто ОНА (счет 09) 2000, ОНО (счет 77) 14 000.

Соответственно, свернуто это будет 14000-2000=12000 ОНО (Счет 77).

Всё идет!

На конец пока проверить не можем, так как проводки еще не сделаны.

и наконец-то мы подошли к расчету финального показателя: отложенный налог.

Третий шаг: рассчитать отложенный налоговый актив за период

Да нужно просто сложить ОНО(или ОНА) на начало и на конец. Как всё просто!

Но не тут-то было!

СКЛАДЫВАТЬ ИЛИ ВЫЧИТАТЬ?

И КАКОЙ ЗНАК БУДЕТ ИМЕТЬ ПОЛУЧЕННАЯ СУММА В ОТЧЕТЕ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ??

В рассматриваемом примере ПБУ 18 по данному вопросу приведено такое решение:

“

Отложенный налог на прибыль за отчетный период:

= 13 000 — (-) 12 000 = 25 000

Лично мне из него ничего не понятно. Мы имели 2 положительных значения:

1) ОНО на начало 12000

2) ОНА на конец 13000

По какому принципу подбирался знак — (-)? Никто не пояснил.

Есть 2 варианта рассуждений. Логика и зубрежка.

ЛОГИКА:

Увеличение ОНА за период всегда имеет положительное значение с точки зрения отчета о финансовых результатах, потому что в части ОНА мы начисляем налог на прибыль не за счет чистой бухгалтерской прибыли, а за счет изменения 09 счета.

Соответственно, уменьшение ОНА за период всегда имеет отрицательное значение.

И С ОНО всё ровно наоборот.

Увеличение ОНО за период всегда имеет отрицательное значение, уменьшение ОНО за период — положительное значение.

Отложенный налог на прибыль за отчетный период представляет из себя разницу между этими двумя значениями. Значит, все-таки, вычитать! Из значения на конец, значение на начало. ОНА берем всегда с плюсом, ОНО с минусом.

Не знаю, как Вы, а я предпочту зубрежку (даже зубрить не буду, сделаю алгоритм и буду в него подглядывать):

Вычесть из значения на конец периода значение на начало.

ОНА всегда брать с +, ОНО всегда брать с (-).

И помним, что 2 минуса дают плюс.

Поэтому:

13000 — (-) 12000=25000

Расчет показателя

Расход (доход) по налогу на прибыль (строка 2410)

для отчета о финансовых результатах:

Вариант расчета только 1*.

Текущий налог на прибыль + Отложенный налог

* расчет по второй формуле не возможен, потому что при балансовом методе мы не рассчитываем постоянный налоговый расход (доход)

Текущий налог на прибыль (это который по данным налоговой декларации):

280 000 * 20% = 56000

В отчет о финансовых результатах значение идет в скобках (отрицательное), так как уменьшает чистую бухгалтерскую прибыль : (56 000)

А отложенный налог у нас имеет положительное значение 25 000

Таким образом, расход по налогу на прибыль:

(56 000) + 25 000 = (31 000)

Отчет о финансовых результатах (такой же, как и при затратном методе):

Бухгалтерские проводки (по методике БМЦ — НОВЫЕ!):

Вот он, отложенный налог 25 000, который мы так долго считали (состоит из трёх частей):

Обратите внимание, что наша любимая программа 1С всё равно детализировала ОНА и ОНО, хотя по методике БМЦ проводка должна быть сводная, без детализации.

Данные бухгалтерского учета:

Про идеальное сочетание затратного и балансового метода

для безошибочного расчета

Балансовый метод действительно красив и требует меньше действий, чем затратный подход.

Но кто рассчитает и подготовит показатели суммарной стоимости активов и обязательств для двух видов учета? — Ведь для этого потребуется провести огромную подготовительную работу, почти в ручном режиме.

Да и не так-то просто сопоставить данные налогового и бухгалтерского учета.

При анализе налоговой ОСВ есть две проблемы:

1) не соблюдается принцип двойной записи, итоги не равны (а это означает, что нет никакой гарантии целостности и безошибочности данных).

2) некоторые активы и обязательства просто не имеют оценки в налоговом учете: например, деньги, и не создают разниц в суммарной стоимости, а какие-то не имеют оценки из-за того, что как раз присутствует разница в оценке активов и обязательств (например, не признание в налоговом учете оценочных обязательств).

Поэтому, чтобы «легко» выдать эти 4 цифры, которые приведены в практическом примере ПБУ 18 в качестве исходного условия, требуется проделать огромную работу, сопоставимую с расчетами по затратному методу, а может, даже и бОльшую.

Второй момент, чтобы блеснуть балансовым методом, нужно уже заранее откуда-то знать прибыль и в бухгалтерском, и в налоговом учете и быть на 100% уверенными, что она рассчитана правильно.

То есть, нужен идеальный налоговый учет.

… и тогда, зная суммарное отклонение стоимости активов и обязательств на начало и конец периода, и зная бухгалтерскую и налоговую прибыль за период, мы в одно действие сможем определить…

что, кстати?

Изменение отложенного налога за период!

Чтобы потом рассчитать расход по налогу на прибыль.

По большому счету, применяя балансовый метод, мы ищем СВЕРНУТЫЕ ДАННЫЕ.

А где они нужны? Правильно, в отчете о финансовых результатах.

Чтобы заполнить строчки.

Вот я и рекомендую балансовый метод использовать для финальной проверки данных, и в том числе и заполненного отчета о финансовых результатах.

Факт расчета балансовым методом можно оформить бухгалтерской справкой.

Таким образом, затратный способ или способ отсрочки будет использоваться, как основной, для расчета показателей, а балансовый способ для финальной проверки.

Особенно проверка двумя методами актуальна сейчас, в переходный период.

В частности, при решении моей задачи в 1С, я заметила, что программа, после изменения алгоритмов, периодически глючит с отложенными налоговыми активами и обязательствами.

Вот и всё, что я хотела сегодня рассказать.

Если остались вопросы или нужно видео с разбором — пишите в комментариях! Сделаю.

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

Другие статьи автора по теме ПБУ 18:

С 2020 года применяйте новые правила учета разниц по ПБУ 18/02. Теперь разницы можно считать общей суммой на конец отчетного периода, сравнивая стоимость показателей бухгалтерского и налогового учета, а не в разрезе конкретных доходов и расходов.

заместитель директора Методического центра Института строительства и жилищно-коммунального хозяйства ГАСИС НИУ ВШЭ, член комитета по аттестации и повышению квалификации СРО «Российский Союз Аудиторов»

Организации должны рассчитывать и перечислять в бюджет авансы и налог на прибыль за каждый отчетный или налоговый период, если применяют общий режим. При этом начисление и уплату налога надо отразить в бухучете, как и любой другой факт хозяйственной жизни.

Кто применяет ПБУ 18/02

Применять ПБУ 18/02 обязаны все плательщики налога на прибыль (п. 1 ПБУ 18/02). Не применять ПБУ 18/02 вправе:

- кредитные организации (п. 1 ПБУ 18/02);

- организации государственного сектора (п. 1 ПБУ 18/02);

- организации, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Такие компании отражают в бухучете налог или авансовый платеж на основании декларации. Поскольку источником уплаты налога является прибыль, начисляйте его в корреспонденции с дебетом счета 99:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- начислен налог на прибыль или авансовый платеж за налоговый/отчетный период.

Налог на прибыль начисляется нарастающим итогом с начала года, поэтому в случае убытка возможна ситуация, когда аванс за следующий отчетный период (например, полугодие) будет меньше, чем за предыдущий (например, I квартал). Тогда в бухучете отразите сторно:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- сторнирована ранее начисленная сумма авансовых платежей по налогу на прибыль

Новый порядок с 2020 года

С отчетности за 2020 год организации обязаны считать разницы по ПБУ 18/02 по новым правилам (п. 2 приказа Минфина от 20.11.2018 № 236н). Их суть заключается в том, чтобы считать разницы не в разрезе отдельных доходов и расходов, а в целом по видам активов и обязательств.

Этот способ называют балансовым, поскольку бухгалтер сравнивает балансовую стоимость актива или обязательства и его стоимость для целей налогообложения (п. 8 ПБУ 18/02).

Важное изменение ПБУ 18/02 в том, что ввели новый показатель отчетности – расход (доход) по налогу на прибыль.

Он – главная характеристика налогообложения прибыли организации с точки зрения бухучета, поэтому используется повсеместно в мире и закреплен в МСФО (IAS 12) «Налоги на прибыль» (введен в действие на территории России приказом Минфина от 28.12.2015 № 217н). Расход по налогу на прибыль вычитается из прибыли до налогообложения при расчете чистой прибыли за период.

В целом учет по новым правилам проще. Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок.

Основной минус балансового метода – нельзя не вести налоговый учет. Если при расчете разниц в разрезе доходов и расходов организации могли трансформировать данные бухучета в налоговый учет, то при балансовом методе так сделать не получится.

Формально метод в разрезе доходов и расходов не запрещен и после 1 января 2020 года. В частности, в пунктах 14 и 15 ПБУ 18/02 приведены примеры, в которых разницы считают в разрезе начисленной амортизации (то есть расхода), а не стоимости основного средства в обоих видах учета, как нужно было при балансовом методе.

Кроме того, в пункте 3 ПБУ 18/02 прямо указано, что информация о постоянных и временных разницах может формироваться в бухучете на основании первичных учетных документов непосредственно по счетам бухучета. То есть в разрезе отдельных доходов и расходов, как было раньше.

Минфин в информационном сообщении от 28.12.2018 № ИС-учет-13 также допустил учет разниц методом отсрочки.

Расчет ОНО и ОНА по прежним правилам не исказит суммы налога на прибыль, поскольку она в любом случае будет равна сумме по декларации. Данные бухгалтерской отчетности организация также не исказит, поскольку сможет и прежним методом выявить итоговую сумму отложенных налогов.

Однако из-за отсутствия регистров временных разниц по балансовому способу организация рискует получить замечания аудиторов.

Балансовый метод расчета временных разниц

ПБУ 18/02 не предписывает выводить разницу по каждому активу и обязательству в отдельности. Есть требование в аналитическом учете учитывать временные разницы дифференцированно по видам активов и обязательств, в оценке которых возникла разница (п. 3 ПБУ 18/02).

Например, по основным средствам, нематериальным активам, товарам, кредиторской задолженности и т. д. Такой аналитикой может быть налоговый регистр учета временных разниц.

Примеры временных разниц есть в пункте 11 ПБУ 18/02. В частности, они возникают из-за разных правил:

- оценки первоначальной стоимости и амортизации внеоборотных активов;

- формирования себестоимости проданных продукции, товаров, работ, услуг;

- признания доходов и расходов при продаже основных средств;

- создания резервов;

- отражения процентов по кредитам и займам;

- учета убытка, переоценки и признания оценочных обязательств.

Регистр учета временных разниц

Чтобы рассчитать отложенный налог, сформируйте регистр учета временных разниц. Рекомендации по его составлению выпустил фонд «НГРБУ «Бухгалтерский методологический центр»»

Перечень видов активов и обязательств. Составьте список по данным бухучета. Если активов и обязательств немного, можно сравнивать стоимость по статьям баланса. Иначе стоит выделить более мелкие его составляющие.

Отдельными строками покажите активы и обязательства, по которым проводили операции, не влияющие на бухгалтерскую прибыль или убыток. Это те операции, которые не затрагивают счет 99 «Прибыли и убытки», а отражаются на счетах 83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)».

Отложенный налог по ним отражают другими проводками и в отчетности показывают отдельной строкой (п. 20 ПБУ 18/02).

Показательный пример такой операции – переоценка основных средств, результаты которой отражаются по счету 83 «Добавочный капитал». Другой пример – корректировка показателей отчетности в связи с изменением учетной политики, которая отражается по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Также включите в перечень иные объекты налогового учета, чья стоимость отличается от нулевой, но которые не признаются в бухучете (п. 3 Рекомендации БМЦ от 11.12.2019 № Р-109/2019-КпР).

Виды активов и обязательств сгруппируйте так, чтобы они облагались по одной ставке и не было запретов на взаимозачет прибылей и убытков. Если есть другие ставки или запреты, временные разницы по разным группам нужно считать отдельно. Суммировать их нельзя.

К примеру, убыток от деятельности обслуживающих производств и хозяйств организация вправе погасить только за счет прибыли от этой же деятельности (ст. 275.1 НК). Значит, ОНА по убытку от этой деятельности нельзя учитывать совместно с другими ОНА. Такая же ситуация с убытками от операций с необращающимися ценными бумагами.

Или, например, если организация платит налог на прибыль в нескольких регионах, где применяются различные ставки налога на прибыль. Тогда временные разницы, относящиеся к разным подразделениям, также надо считать отдельно.

Отложенные налоги: ОНА и ОНО по разным группам – организация также отразит отдельными проводками. Лишь на стадии отражения в Отчете о финансовых результатах организация отразит отложенные налоги общей суммой.

Балансовая стоимость. Это стоимость актива или обязательства по данным бухучета. Ее указывайте свернуто. К примеру, основные средства отражайте по остаточной стоимости. Товары и материалы – за минусом стоимости резерва под обесценение. Дебиторскую задолженность – за вычетом резерва по сомнительным долгам.

Стоимость для целей налогообложения. Для актива – это сумма, которую компания признает в налоговых расходах будущих периодов при его продаже или ином выбытии. Например, стоимость амортизируемого имущества для целей налогообложения равна его остаточной стоимости, которая уменьшит выручку от потенциальной продажи (подп. 1 п. 1 ст. 268 НК).

Стоимость обязательства для целей налогообложения – это сумма, которая, наоборот, не будет вычитаться из налогооблагаемой прибыли будущих периодов при выбытии ресурсов во исполнение этого обязательства. Например, если организация погасит кредиторскую задолженность на сумму 1 млн руб., то организация не признает ее налоговым расходом.

А вот если компания отдаст в счет этого долга вексель на сумму 1,05 млн руб., то дисконт в размере разницы 50 тыс. руб. она признает в налоговых расходах, если докажет его обоснованность.

Учтите, что для расчета временных разниц значение имеет влияние актива или обязательства только на будущие финансовые результаты. Балансовый метод не учитывает разницу в учете, которая была в прошлом.

К примеру, организация намерена выплатить в конце года премию руководителю, которая по статье 270 НК не уменьшит налогооблагаемую прибыль. В бухгалтерском учете организация создала резерв под выплату премий в размере 500 тыс. руб.

Стоимость обязательства по выплате премий для целей налогообложения составит также 500 тыс. руб., поскольку эта сумма не будет вычитаться из налогооблагаемой прибыли будущих периодов при оплате премии. Разниц не возникает.

Тот факт, что при создании резерва в бухучете компания уже учла в расходах отчисления на него, не имеет значения, поскольку он касается прошлого периода.

Примеры, как определить налоговую стоимость актива или обязательства, есть в МСФО (IAS) 12 «Налоги на прибыль», который введен в действие на территории России приказом Минфина от 28.12.2015 № 217н. Один из них следующий (п. 8).

Краткосрочные обязательства включают задолженность по начисленным расходам балансовой стоимостью 100. Если относящиеся к ней расходы будут вычитаться в налоговых целях на основе кассового метода, то налоговая стоимость обязательства равна нулю.

Если же расходы по обязательству уже были приняты к вычету в налоговых целях, то его налоговая стоимость равна 100.

Временная разница.Если балансовая стоимость актива больше налоговой, то это налогооблагаемая разница, если меньше, то вычитаемая (п. 11 ПБУ 18/02). По обязательствам наоборот.

Бухгалтерская стоимость актива > налоговая стоимость = налогооблагаемая разница.

Бухгалтерская стоимость актива < налоговая стоимость = вычитаемая разница.

Бухгалтерская стоимость обязательства > налоговая стоимость = вычитаемая разница.

Бухгалтерская стоимость обязательства < налоговая стоимость = налогооблагаемая разница.

Разницы считайте в целом по виду актива или обязательства: основные средства, нематериальные активы, дебиторская задолженность и т. д. (п. 6 Рекомендации БМЦ от 11.12.2019 № Р-109/2019-КпР).

Разницы по результатам операций, которые не влияют на бухгалтерскую прибыль, считайте отдельной суммой и не складывайте их с прочими временными разницами.

Также не складывайте разницы по группам с разными ставками или запретом на учет в общей налоговой базе. Сколько таких групп будет у организации, столько сумм итоговых разниц она отразит.

Таким образом, если у организации не было операций по счету 83 или 84, нет обособленных подразделений в других регионах, нет операций с отдельной налоговой базой или запретом признавать убытки, то она вправе считать разницу одной суммой по всей таблице (п. 16 ПБУ 18/02).

Сальдированная разница прямо предусмотрена пунктом 19 ПБУ 18/02, кроме случаев, когда налогоплательщик обязан формировать отдельные налоговые базы.

Если актив или обязательство в отчетном периоде выбыло, списывать накопленные по нему ОНА и ОНО не нужно. На конец периода при расчете разницы выбывшие активы и обязательства просто не будут участвовать в сравнении.

Проводки

Чаще всего уже на этом этапе компания получает одну либо вычитаемую, либо налогооблагаемую разницу. Далее рассчитайте отложенный налог.

Если умножите вычитаемую временную разницу на ставку налога на прибыль, то получите отложенный налоговый актив (далее – ОНА). Если налогооблагаемую разницу – то отложенное налоговое обязательство (далее – ОНО).

Такой порядок прописан в пункте 14 ПБУ 18/02:

| Отложенный налоговый актив | = | Вычитаемая временная разница | × | Ставка налога на прибыль |

| Отложенное налоговое обязательство | = | Налогооблагаемая временная разница | × | Ставка налога на прибыль |

Далее отложенный налог на конец текущего отчетного периода сравните с отложенным налогом на начало отчетного периода. Бухгалтер получит либо расход, либо доход по отложенным налогам.

Расход по отложенным налогам – это увеличение ОНО или уменьшение ОНА за текущий период.

Доход по отложенным налогам – это увеличение ОНА или уменьшение ОНО.

Если считали разницы по разным ставкам налога на прибыль, то отражайте их по отдельности. Такой порядок следует из пункта 19 ПБУ 18/02.

Отложенные налоги по операциям, которые влияют на бухгалтерскую прибыль или убыток, отразите на прежних счетах 09 «Отложенный налоговый актив» и 77 «Отложенное налоговое обязательство» (абз. 4 п. 14 ПБУ 18/02, п. 5 Рекомендации БМЦ от 26.04.2019 № Р-102/2019-КпР).

Корреспондирующий счет зависит от способа расчета текущего налога. Если компания решила его считать по данным декларации, то делайте проводку в корреспонденции со счетом 99 «Прибыли и убытки». Если считаете текущий налог по данным бухучета, отражайте отложенный налог в корреспонденции со счетом 68 «Расчеты по налогу на прибыль».

Таблица. Какими проводками отражать отложенный налог

| Показатель | Бухучет | Налоговый учет | Тип разниц | Проводки, если результаты операций | |

|---|---|---|---|---|---|

| влияют на бухгалтерскую прибыль или убыток | отражаются на счете 83 или 84 | ||||

| Актив | Меньше | Больше | Вычитаемая налоговая разница | Дебет 09 Кредит 99 (68)

Дебет 99 (68) Кредит 09

|

Дебет 09 Кредит 83 (84)

Дебет 83 (84) Кредит 09

|

| Обязательство | Больше | Меньше | |||

| Актив | Больше | Меньше | Налогооблагаемая разница | Дебет 99 (68) Кредит 77

Дебет 77 Кредит 99 (68)

|

Дебет 83 (84) Кредит 77

Дебет 77 Кредит 83 (84)

|

| Обязательство | Меньше | Больше |

Выбор конкретной проводки зависит от того, какие разницы компания отражала на конец прошлого отчетного периода. Всего возможны четыре ситуации, которые представлены в таблице ниже.

Таблица. Какими проводками отразить отложенный налог, если операции влияют на бухгалтерскую прибыль или убыток и если компания считает текущий налог по данным декларации

| На конец прошлого отчетного периода компания отразила | По итогам отчетного периода | ||

|---|---|---|---|

| ОНА вырос | ОНА уменьшился | ОНО выросло | ОНО уменьшилось |

| ОНА | Дебет 09 Кредит 99

– доначислен ОНА в части, которая превышает уже сформированный ОНА |

Дебет 99 Кредит 09

– погашен ОНА в части, в которой остаток ОНА больше, чем только что сформированный ОНА |

Дебет 99 Кредит 09

– погашен ОНА; Дебет 99 Кредит 77 – начислено ОНО в части, которая превышает погашенный ОНА |

| ОНО | Дебет 77 Кредит 99

– погашено ОНО; Дебет 09 Кредит 99 – начислен ОНА в части, которая превышает ОНО |

Дебет 99 Кредит 77

– начислено ОНО в части, в которой новое ОНО превышает ОНО за прошлый период |

Дебет 77 Кредит 99

– погашено ОНО в части, в которой остаток ОНО больше, чем только что сформированный ОНА |

Таблица. Какими проводками отразить отложенный налог, если операции влияют на бухгалтерскую прибыль или убыток и если компания считает текущий налог по данным бухучета

| На конец прошлого отчетного периода компания отразила | По итогам отчетного периода | ||

|---|---|---|---|

| ОНА вырос | ОНА уменьшился | ОНО выросло | ОНО уменьшилось |

| ОНА | Дебет 09 Кредит 68

– доначислен ОНА в части, которая превышает уже сформированный ОНА |

Дебет 68 Кредит 09

– погашен ОНА в части, в которой остаток ОНА больше, чем только что сформированный ОНА |

Дебет 68 Кредит 09

– погашен ОНА; Дебет 68 Кредит 77 – начислено ОНО в части, которая превышает погашенный ОНА |

| ОНО | Дебет 77 Кредит 68

– погашено ОНО; Дебет 09 Кредит 68 – начислен ОНА в части, которая превышает ОНО |

Дебет 68 Кредит 77

– начислено ОНО в части, в которой новое ОНО превышает ОНО за прошлый период |

Дебет 77 Кредит 68

– погашено ОНО в части, в которой остаток ОНО больше, чем только что сформированный ОНА |

Отложенные налоги по операциям, которые не влияют на бухгалтерскую прибыль или убыток, при любом способе расчета текущего налога отразите в корреспонденции со счетом 83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)».

Таблица. Какими проводками отразить отложенный налог, если операции влияют на добавочный капитал или нераспределенную прибыль

| На конец прошлого отчетного периода компания отразила | По итогам отчетного периода компания сформировала | ||

|---|---|---|---|

| ОНА в большей сумме, чем в предыдущем периоде | ОНА в меньшей сумме, чем в предыдущем периоде | ОНО в большей сумме, чем в предыдущем периоде | ОНО в меньшей сумме, чем в предыдущем периоде |

| ОНА | Дебет 09 Кредит 83 (84)

– доначислен ОНА в части, которая превышает уже сформированный ОНА |

Дебет 83 (84) Кредит 09

– погашен ОНА в части, в которой остаток ОНА больше, чем только что сформированный ОНА |

Дебет 83 (84) Кредит 09

– погашен ОНА; Дебет 83 (84) Кредит 77 – начислено ОНО в части, которая превышает погашенный ОНА |

| ОНО | Дебет 77 Кредит 83 (84)

– погашено ОНО; Дебет 09 Кредит 83 (84) – начислен ОНА в части, которая превышает ОНО |

Дебет 83 (84) Кредит 77

– начислено ОНО в части, в которой новое ОНО превышает ОНО за прошлый период |

Дебет 77 Кредит 83 (84)

– погашено ОНО в части, в которой остаток ОНО больше, чем только что сформированный ОНА |

Суммарное изменение ОНА и ОНО по каждому из видов операций за текущий период образует отложенный налог на прибыль (п. 20 ПБУ 18/02). Если у компании были операции по счету 83 или 84, то у нее будет два показателя отложенного актива.

Первый – по операциям на счете 99 – будет участвовать в формировании расхода по налогу на прибыль, который уменьшит (или увеличит) прибыль до налогообложения. Второй показатель – по операциям на счете 83 или 84 – уменьшит совокупный финансовый результат.

Расход по налогу на прибыль

Чтобы рассчитать расход по налогу на прибыль, в первую очередь определитесь, как будете определять текущий налог на прибыль: по данным бухучета или декларации (п. 22 ПБУ 18/02). В любом случае сумма будет одна и та же и равна налогу в декларации (п. 21 ПБУ 18/02).

Однако выбор влияет на то, какими проводками бухгалтер отразит текущий и отложенные налоги. Свое решение закрепите в учетной политике для целей налогообложения.

Вариант 1. Текущий налог считаем по данным декларации

Считать текущий налог по данным декларации – самый простой вариант. В этом случае возьмите налог на прибыль из декларации и отразите его проводкой:

Дебет 99 Кредит 68

- отражен текущий налог на прибыль по данным декларации.

Текущий налог в сумме с отложенным налогом по операциям через счет 99 образует расход по налогу на прибыль.

В Отчете о финансовых результатах он уменьшает (увеличивает) прибыль до налогообложения:

| Отложенный налог | = | Расход по отложенным налогам (увеличение ОНО или уменьшение ОНА по операциям через счет 99) | – | Доход по отложенным налогам (уменьшение ОНО или увеличение ОНА по операциям через счет 99) |

В итоге расход (доход) по налогу на прибыль определите по следующей формуле:

| Расход (доход) по налогу на прибыль | = | Текущий налог на прибыль | + | Отложенный налог на прибыль |

Вариант 2. Текущий налог считаем по данным бухучета

Считать текущий налог по данным бухучета сложнее, чем брать его из декларации. По сути это прежний вариант расчета текущего налога, поскольку в нем ничего не меняется.

Конечно, кроме самого способа расчета разниц. В этом случае для расчета постоянных разниц также нужно сформировать отдельный налоговый регистр.

Для расчета текущего налога на прибыль рассчитайте:

- условный расход или доход, который равен сумме бухгалтерской прибыли, умноженной на ставку налога на прибыль;

- постоянный налоговый расход или доход, который равен постоянной разнице, умноженной на ставку налога на прибыль.

Далее используйте следующую формулу:

| Текущий налог на прибыль | = | Условный расход (– условный доход) | + | ПНР (– ПНД) | + | Увеличение ОНА или уменьшение ОНО по операциям через счет 68 | – | Увеличение ОНО или уменьшение ОНА по операциям через счет 68 |

Если подставить эту формулу в расчет расхода по налогу на прибыль, то изменение ОНА и ОНО сократится между собой:

| Расход по налогу на прибыль | = | Текущий налог на прибыль | + | Расход по отложенным налогам (увеличение ОНО или уменьшение ОНА по операциям через счет 99) | – | Доход по отложенным налогам (увеличение ОНА или уменьшение ОНО по операциям через счет 99) |

В итоге мы получим, что расход по налогу на прибыль можно найти по следующей формуле, что подтверждает пункт 7 практического примера в приложении к ПБУ 18/02:

| Расход по налогу на прибыль | = | Условный расход (– условный доход) | + | ПНР (– ПНД) |

Постоянные разницы

Постоянная разница возникает каждый раз, когда какой-либо доход или расход учитывают полностью или частично только в бухучете или только при налогообложении. Примеры постоянных разниц есть в пункте 4 ПБУ 18/02.

В частности, постоянные разницы возникают в результате:

- нормирования расходов в налоговом учете;

- непризнания в налоговом учете расходов по безвозмездной передаче имущества;

- убытка прошлых лет, который уже нельзя перенести на будущее.

Постоянная разница, умноженная на ставку налога на прибыль, образует постоянный налоговый расход (ПНР) или доход (ПНД):

| Постоянный налоговый расход (доход) | = | Постоянная разница | × | Ставка налога на прибыль |

Однако считают постоянные разницы не в разрезе операций или видов активов/обязательств, а агрегированно. Для этого из расхода по налогу на прибыль вычитают условный расход или прибавляют условный доход:

| ПНР (– ПНД) | = | Расход по налогу на прибыль | + | Условный расход (– условный доход) |

Рассчитывать постоянные разницы нужно всем организациям независимо от метода расчета текущего налога, который они выбрали в учетной политике.

Организации, которые определяют его по данным декларации, указывают сумму ПНР или ПНД в пояснениях к бухгалтерской отчетности, но не отражают их отдельной проводкой.

Организации, которые считают текущий налог по данным бухучета, отражают постоянные налоговые расходы и доход на одноименных субсчетах счета 99.

Используйте следующие проводки:

Дебет 99 Кредит 68

- начислен постоянный налоговый расход;

Дебет 68 Кредит 99

- начислен постоянный налоговый доход.

В течение года ПНР и ПНД не погашают. Списать их со счета 99 можно только в составе чистой прибыли или убытков при реформации баланса. При этом относите их на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Переход на балансовый метод

При переходе на балансовый метод рассчитайте временные разницы по состоянию на 1 января 2020 года. Если нужно доначислить или погасить ОНА или ОНО, сделайте корректирующие проводки в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 84 Кредит 09

- погашен ОНА в связи с переходом на балансовый метод учета разниц;

Дебет 09 Кредит 84

- доначислен ОНА в связи с переходом на балансовый метод учета разниц;

Дебет 84 Кредит 77

- доначислено ОНО в связи с переходом на балансовый метод учета разниц;

Дебет 77 Кредит 84

- погашено ОНО в связи с переходом на балансовый метод учета разниц.

Если по состоянию на 1 января 2020 года у организации есть сальдо и по счету 09, и по счету 77, то взаимопогашать их необязательно. ПБУ 18/02 не запрещает и после этой даты отдельно формировать ОНО и ОНА.

Однако это имеет смысл, только если организация формирует текущий налог на прибыль на основании данных бухучета.

Если компания считает текущий налог на прибыль по данным декларации, то проще отражать только конечное сальдо либо по счету 09, либо по счету 77.

Разницы, накопленные по состоянию на 1 января 2020 года, взаимопогасить нельзя. Во-первых, План счетов не предусматривает прямую проводку по дебету счета 77 и кредиту 09. Во-вторых, убедитесь, что нет ограничений по сальдированному учету разниц, то есть нет операций, по которым налогооблагаемая прибыль считается отдельно: обслуживающие производства и хозяйства, ценные бумаги, пониженные ставки по региональным обособленным подразделениям и т. д. Если таких ограничений нет, то погасите ОНО и ОНА через счет 84.

Одновременно бухгалтер делает две проводки на одну и ту же сумму:

Дебет 84 Кредит 09

- погашен ОНА в сумме, которая равна зеркальной сумме ОНО;

Дебет 77 Кредит 84

- погашено ОНО в сумме, которая равна зеркальной сумме ОНА.

Такая корректирующая проводка не должна приводить к изменению показателей бухгалтерской отчетности за 2019 год.

Уплата налога на прибыль

Уплату налога на прибыль в бюджет отражайте проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

- перечислен в федеральный (региональный) бюджет налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Те, кто применяет ПБУ 18/02, специально корректировать начисленные по итогам отчетных периодов авансовые платежи не должны. Ведь сумма налога формируется несколькими показателями, и любые изменения повлияют и на размер реальных обязательств.

Если по итогам периода будет выявлено, что перечисленные авансовые платежи меньше налога за отчетный период, его надо доплатить в общем порядке:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

- перечислен авансовый платеж по налогу на прибыль по итогам квартала с учетом ранее уплаченных сумм.

Налоговые агенты

Налоговые агенты, помимо начисления и уплаты налога с собственной прибыли, должны отражать в учете суммы, удержанные из доходов своих контрагентов.

Порядок бухучета этих сумм зависит от вида доходов, с которых удерживается налог.

| Виды доходов | Проводки | ||

|---|---|---|---|

| Дебет | Кредит | Назначение | |

| Доходы от операций с ценными бумагами | 91-2 | 66 (67) | Начислены проценты по ценным бумагам (займам) |

| 66 (67) | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы с процентов по ценным бумагам (займам) | |

| Выплата дивидендов | 84 | 75-2 | Начислены дивиденды |

| 75-2 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы при выплате дивидендов | |

| Доходы от использования интеллектуальной собственности | 20 | 76 | Начислены лицензионные платежи |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог с выплат за использование объектов интеллектуальной собственности | |

| Доходы, полученные иностранной организацией от реализации имущества | 08 | 76 | Отражена задолженность перед продавцом за приобретенный объект основных средств |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог с доходов иностранной организации от реализации имущества | |

| Прочие доходы (например, доходы, выплаченные иностранной организации за аренду ее имущества) | 20 (26, 44) | 76 | Начислена арендная плата |

| 76 | 68 субсчет «Расчеты по налогу на прибыль» | Удержан налог на доходы с арендной платы |

Такой порядок предусмотрен Инструкцией к плану счетов (счета 66, 68, 75, 76).

Бухгалтерская отчетность

В Бухгалтерском балансе отражайте:

- в активе по строке «Отложенные налоговые активы» – сальдо по счету 09;

- в пассиве (раздел IV «Долгосрочные обязательства») – сальдо по счету 77.

В Отчете о финансовых результатах отражайте:

- расход (доход) по налогу на прибыль с подразделением на отложенный налог на прибыль и текущий налог на прибыль – в качестве статьи, которая уменьшает прибыль (убыток) до налогообложения при формировании чистой прибыли (п. 24 ПБУ 18/02);

- налог на прибыль по операциям на счетах 83 и 84 – в качестве статьи, которая уменьшает (увеличивает) совокупный финансовый результат.

Подробнее об этом смотрите Как составить Отчет о финансовых результатах и Где взять данные для каждой строки Отчета о финансовых результатах.

В Пояснениях к бухгалтерской отчетности раскройте отложенный налог на прибыль, который возник из-за:

- образования или погашения временных разниц в отчетном периоде;

- изменения правил налогообложения или ставок налога;

- признания или списания ОНА в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в будущем.

Также в Пояснениях укажите информацию, которая поможет стороннему пользователю отчетности понять взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения (п. 25 ПБУ 18/02).

В частности, укажите:

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- постоянный налоговый расход (доход).

Если организация в 2019 году досрочно применяла ПБУ 18/02 в новой редакции, то бухгалтерскую отчетность за 2019 год надо подавать по новым формам.

Они утверждены приказом Минфина от 19.04.2019 № 61н. Разъяснения об этом есть в Рекомендациях, приведенных в приложении к письму Минфина от 27.12.2019 N 07-04-09/102563.

Раскрытие отложенного налога

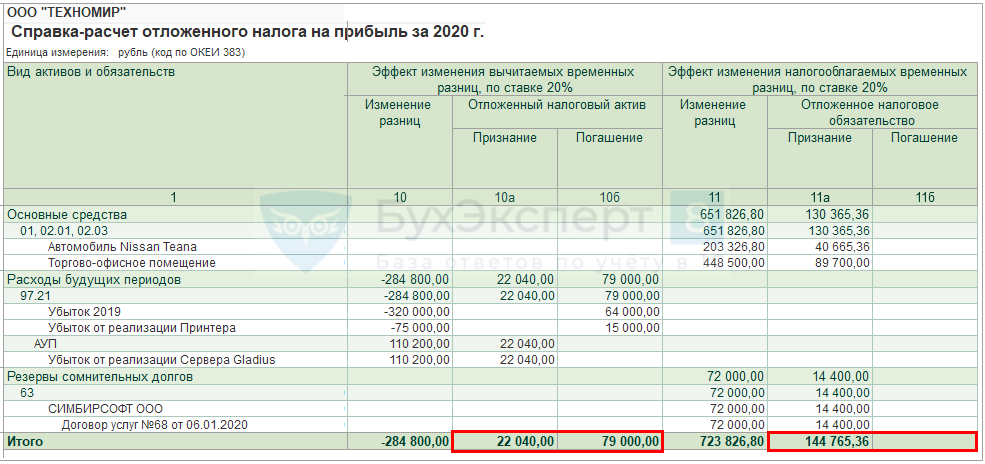

Отчеты — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Отложенный налог на прибыль.

Отложенный налог сформирован за счет:

- признания ОНА по убытку от реализации ОС (сервер Gladius) в сумме 22 040 руб.;

- погашения ОНА по убытку от реализации принтера в сумме 15 000 руб.;

- признания ОНО по ОС (автомобиль Nissan) в сумме 40 665,36 руб., сформированного в результате применения амортизационной премии;

- признания ОНО по резерву сомнительного долга в НУ по ООО «СИМБИСОФТ» в сумме 14 400 руб.;

- погашен ОНА по убытку 2019 года на сумму 64 000 руб.;

- признано ОНО по операции дооценки ОС (торгово-офисное помещение) в сумме 89 700 руб. за счет добавочного капитала, так как операция дооценки не влияет на чистую прибыль отчетного периода.

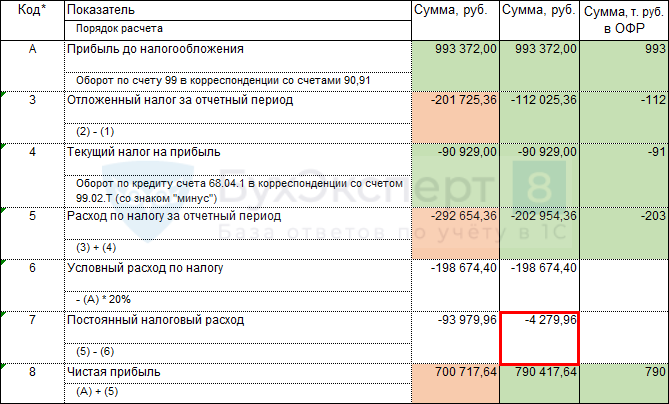

Величины, объясняющие взаимосвязь РНП и БП

- Ставка налога на прибыль — 20%.

- Условный расход по налогу на прибыль за год составил 198 674,4 руб.

- Постоянный налоговый расход — 54 279,96 руб.

- Получены дивиденды за 2019 год от участия в ООО «МЕТЕОР» в сумме 250 000 руб.

Расчет ПНР:

- 4 279,96

- ПНР — 54 279,96 — с непринимаемых расходов;

- ПНД — 50 000 — с дивидендов от ООО «МЕТЕОР».

См. также:

- Раскрытие показателей ПБУ 18/02

- Бухгалтерский баланс

- Отчет о финансовых результатах

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…