Жилье в Северной столице с каждым годом дорожает и приобрести его за наличные средства под силу далеко не каждому. Ипотечное кредитование зачастую становится единственным выходом для многих петербуржцев. Десятки банков кредитуют как покупателей жилья на первичном рынке, так и на вторичном.

Хотите продать квартиру, но не доверяете банкам и ипотечным покупателям? Конечно, вы можете месяцами ожидать покупателя с «живыми» деньгами. Этот срок может затянуться, поскольку рынок вторичного жилья насыщен предложениями. Лучше не пугайтесь трудностей: оформить сделку не так сложно, как кажется на первый взгляд.

Как происходит купля продажа квартиры под ипотеку?

У вас, как у продавца, есть выбор: заниматься оформлением самостоятельно либо пригласить посредника, например, риелтора, который помимо поиска покупателя решит и все другие вопросы. У второго варианта есть свои преимущества и недостатки, о которых вы можете прочитать тут.

Мы же расскажем о порядке продажи квартиры в ипотеку, о рисках и процедуре, если вы решили действовать сами.

Важно понимать, что на протяжении оформления купли-продажи вы будете взаимодействовать не только с покупателем, но и с банком, который выдает покупателю кредит. Наличие такого сопровождающего – серьезное преимущество для вас. С чем это связано?

- Банк проверит покупателя;

- Банк обеспечит юридическую чистоту сделки;

- Банк курирует процедуру купли-продажи, что обезопасит вас.

К тому же участие банка позволит довести сделку до конца и не запутаться в процедуре.

Риски продавца

Благодаря участию банка, риски продавца сведены к минимуму. Это связано с заинтересованностью банка в успешном завершении сделки: вы получите свои деньги, банк получит в залог квартиру и право требования платежей по ипотечному кредиту от покупателя.

Банк оценивает заемщика, его дееспособность и платежеспособность, а также проверяет документы, поскольку ему необходима уверенность, что тот будет исправно выполнять платежи по кредитному договору. Риск нарваться на мошенника крайне мал: банк скорее не одобрит кредит, чем свяжется с сомнительным лицом.

Как правило, договор купли-продажи тоже составляется банком, а значит в нем не будет сомнительных и подводных камней. Сам договор является типовым. Расчеты тоже производятся через банк.

В конечном счете все риски продавца при продаже квартиры в ипотеку сводятся к тому, что сделка может не состояться. Причина возможна в следующем: либо покупатель откажется в ходе переговоров, либо банк не одобрит вашу квартиру для сделки. От первого случая никто не застрахован, но вы можете взять у него аванс, который в случае беспричинного отказа останется у вас. Второй случай сложнее. Почему банк может отказать?

- Перепланировки не узаконены;

- Квартира имеет обременение, например, на нее наложен арест;

- Жилье признано аварийным и подлежащим сносу;

- Значительный износ жилья;

- Квартира находится в деревянном доме;

- Плохое состояние квартиры, есть риск утраты ее стоимости в течение срока ипотечного кредита.

📚 Пошаговая инструкция продажи квартиры по ипотеке

Заключение предварительного договора

Итак, вы нашли покупателя, который говорит вам о намерении приобрести вашу квартиру, да еще и с использованием заемных средств. Прежде чем приступить к заключению предварительного договора вы должны убедиться, что лицо уже обратилось в банк и тот одобрил ему определенную сумму кредита.

Часто покупатели сами недостаточно осведомлены обо всех нюансах сделки. Подача заявления в банк на одобрение суммы кредита – это первое, что должен сделать покупатель.

Узнайте у него о максимальной сумме кредита, которую согласен выдать банк и соотнесите ее с ценой вашей квартиры. Обратите внимание на срок действия одобрения, обычно он составляет несколько месяцев. После его истечения покупателю придется снова обращаться в банк.

Для того, чтобы закрепить серьезность намерений обоих сторон вы можете заключить с покупателем предварительный договор. Купля-продажа квартиры в ипотеку в таком случае будет проходить еще более безопасно. В обязательном порядке в договоре нужно указать:

- Объект недвижимости, он должен быть прописан максимально полно;

- Цену объекта;

- Порядок расчетов;

- Срок, в течение которого стороны обязуются заключить основной договор;

- Внесение аванса и его суммы (если таковой имеется).

Аванс часто используется для того, чтобы окупить риски в ситуации, когда покупатель в самый последний момент идет на попятную и отказывается приобретать квартиру. После получения денег вам, как продавцу, необходимо составить расписку об их получении.

Необходимые документы

После предварительных договоренностей необходимо подготовить документы для дальнейшего оформления основного договора купли-продажи. Перечень документов напрямую зависит от выбранного покупателем банка. Не полагайтесь исключительно на покупателя: сами узнайте перечень документов на официальном сайте банка или в офисе.

Помимо вашего паспорта будут необходимы документы на квартиру. В большинстве случаев вам понадобится:

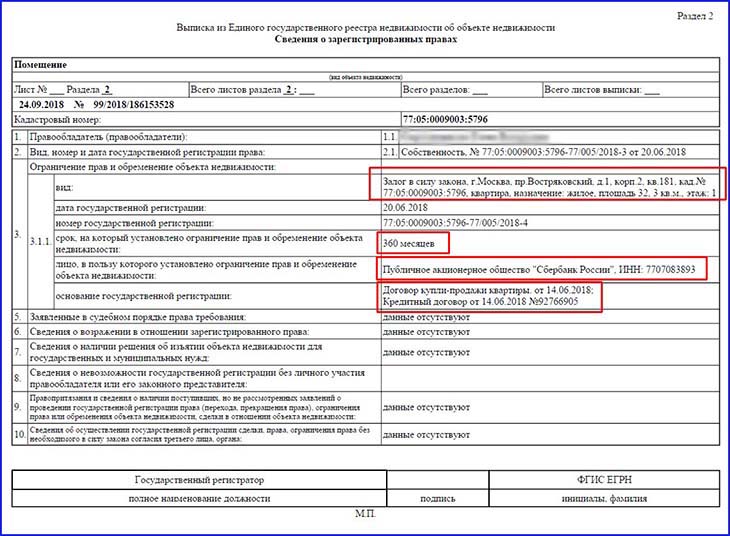

- выписка из ЕГРН;

- копии документов, на основании которых у вас возникло право собственности (например, договор купли-продажи или договор дарения);

- если вы в браке, то нотариально заверенное согласие супруги(а) на отчуждение;

- если не в браке, то нотариально удостоверенное заявление о том, что на момент приобретения права собственности в браке не состоял(а);

- справка об отсутствии задолженности по коммунальным платежам;

- кадастровый и/или технический паспорт помещения;

- справка формы №9 о лицах, зарегистрированных в объекте недвижимости.

Полный перечень документов для продажи квартиры в ипотеку уточняйте в каждом конкретном случае. Все собранные документы необходимо будет передать покупателю для проверки банком и оценщиком.

Оценка квартиры

Оценка квартиры независимым оценщиком – обязательная процедура. С помощью заключения оценщика банк делает вывод о рыночной и ликвидационной стоимости вашей квартиры. Как правило, сами банки предлагают выбрать оценщика из списка тех, кому они доверяют. В противном случае вам придется согласовать свой выбор с банком.

Расходы по оплате работы оценщика лежат на покупателе. Независимое лицо проводит осмотр квартиры и изучает документы, относящиеся к недвижимости. Стоимость жилья, указанная в итоговом отчете, не должна быть выше цены договора купли-продажи недвижимости. Банк выдаст кредит только на сумму, которая равна ликвидационной стоимости жилья или менее ее. Следовательно, разницу между согласованной ценой договора и суммой в отчете покупателю придется компенсировать самостоятельно.

Страхование

Обязанность заемщика застраховать риск гибели или повреждения имущества прописана в ФЗ «Об ипотеке (залоге недвижимости)». Поэтому кредитор, то есть банк, будет требовать обязательного страхования квартиры для того, чтобы выдать ипотечный кредит.

Страхование осуществляется за счет покупателя. Договор страхования подписывается покупателем до заключения кредитного договора. Рисков для вас, как для продавца, никаких.

Заключение договора купли продажи

К моменту подписания основного договора покупатель уже имеет подписанный кредитный договор. Оформление договора купли-продажи квартиры между вами и покупателем с ипотекой происходит в офисе банка при сопровождении одного из сотрудников. Текст договора стандартный, однако не лишним будет прочитать его внимательно и уточнить все непонятные пункты.

Договор представляет собой единый документ, подписанный двумя сторонами. В нем в обязательном порядке должны содержаться сведения о:

- покупателе и продавце;

- квартире;

- цене договора;

- порядке расчета между покупателем и продавцом.

Договор считается заключенным только после государственной регистрации, поэтому его вместе с собранными документами необходимо передать в Росреестр (например, через МФЦ).

Передача денег

Самый важный этап для продавца – получение денег за переданную квартиру. Денежные средства вы должны получить сразу после регистрации договора купли-продажи и перехода права собственности на квартиру к покупателю.

Поскольку основная сумма предоставляется банком, то именно он и обязан передать вам деньги. Самые распространенные варианты:

- На ваше имя открывается счет, куда банк переводит необходимую сумму после регистрации договора и ипотеки.

- До регистрации договора первоначальный взнос с кредитными деньгами закладывается в банковскую ячейку. Забрать деньги вы сможете после предоставления зарегистрированного договора купли-продажи.

Налоги

По общему правилу продавец должен заплатить подоходный налог с продажи квартиры в ипотеку в размере 13%. Но если проданная квартира была приобретена вами до 01.01.2016 и находилась в собственности более трех лет, то вы освобождаетесь от налога. Если квартира была приобретена после 01.01.16, то освобождение от налога произойдет только после 5 лет владения ею. Срок существования права собственности можно подсчитать на основании данных из выписки ЕРГН.

Если же квартира находилась в вашей собственности три года или менее, то вы обязаны выплатить налог с продажной стоимости квартиры. Этого можно избежать, если продажная стоимость равна или меньше 1 млн рублей. Если стоимость больше, то вы можете воспользоваться имущественным налоговым вычетом в размере 1 млн рублей и оплатить 13% налог с оставшейся суммы. Вычет предоставляется единоразово.

Содержание

- Минусы и плюсы продажи квартиры по ипотеке

- Какие документы необходимо собрать?

- Этапы продажи

- Особенности продажи квартиры в ипотеку и советы

- Подводные камни, о которых следует знать

- Проверка состояния жилья банком

- Процедура оценки

- Страхование

- Возможный отказ в выделении кредита

- Передача недвижимости в Залог

- Сроки перечисления денег

- Преимущества таких сделок

- Специфика Росвоенипотеки

- Процесс ипотечного кредитования

- Чем рискует продавец на этапе проверки недвижимости банком?

- Возможная проблема

- Последствия

- Как избежать?

- Чем обернется для продавца завышение стоимости жилья?

- Результат

- Как обезопасить себя?

- Как отразится завышение стоимости недвижимости на покупателе?

- Подводные камни при переходе права собственности к ипотечнику

- Опасный момент

- Этап получения денег

- Требования банка

- Риски банка застрахованы

- Риски Заемщика

- Возможные обстоятельства для оспаривания сделки

- Существенные риски

- Риски связанные с личностью Продавца недвижимости

- Ответственный процесс

- Вопрос-ответ (6)

- Задать вопрос

- Похожие статьи

Для начала рассмотрим минусы, которые Продавец получает, если покупатели квартиры с ипотекой. От проверки жилища на «юридическую чистоту» до проверки собственника на Дееспособность, сбор документов и технической документации на объект недвижимости и как это коснется продавца.

Минусы и плюсы продажи квартиры по ипотеке

Перечень минусов

По сравнению с продажей квартиры за наличные, при продаже жилья по ипотеке вам придется собрать больше документов и справок, потому что ипотечный Кредит предусматривает залоговое имущество. Банк рассматривает вашу квартиру, как предмет залога для будущей сделки, а так же вас, как добросовестного покупателя.

Какие дополнительные документы потребует от вас банк:

- Техпаспорт с экспликацией (дата обновления не более 5 лет);

- Кадастровый паспорт (дата изготовления не более пяти лет);

- Заключение оценочной компании (сотрудник придет и заснимет квартиру), чтобы банк принял решение насколько правдоподобна цена, за которую вы продаете квартиру;

- Справка с психоневрологического диспансера.

Для сделки за наличные перечисленные выше документы не нужны, а значит, меньше суеты для вас.

Следующий минус — получение денег за квартиру в два этапа. Первоначальный взнос (10-20% от стоимости квартиры) в день, когда подаете документы на регистрацию сделки купли-продажи жилплощади. И черед 5 дней получаете переводом с банка вторую часть суммы.

При таком способе передачи денег есть риск для продавца квартиры, что сделку приостановят по независящим от вас причинам и получение денег может затянуться по срокам, либо что-то случиться с покупателем квартиры (по здоровью, лишиться работы, уйдет из жизни) и это грозит лишними телодвижениями.

Продать квартиру по ипотеке быстро у вас не получится, хоть и риски продавца здесь снижает банк, но в то же время обязывает вас подчиниться условиям оформления сделки, которые предусматривают дополнительные этапы, например:

Какие документы необходимо собрать?

Сначала, когда к вам обратились покупатели с просьбой совершения сделки через ипотечный кредит, нужно подготовить всё необходимое. Соберите документы, которые могут понадобиться, ведь банк не будет сотрудничать, если его требования не будут выполнены. Вы должны будете принести сотрудникам банка следующие документы:

Технический паспорт квартиры.

Документ, подтверждающий право на собственность, и документ о приобретении (например, Завещание, если жильё досталось вам в Наследство, или Договор, если вы приобрели его).

Паспорт человека, который является собственником продаваемой квартиры.

Кадастровый паспорт, который должен был быть обновлён не ранее пяти лет назад (в противном случае необходимо сделать это).

Выписку из Росреестра (в ней должны содержаться сведения о квартире, она не должна быть, например, заложенной).

Важным документом также является заключение оценочной компании. Заказывает и оплачивает её именно заёмщик!

Этапы продажи

Заранее ознакомьтесь со всеми этапами продаж, чтобы ничего не стало для вас внезапным сюрпризом. Примерно так проходят все сделки:

Сбор документов (их перечень для продавца приведён выше, заёмщики должны уточнять всё в банке).

Подробное обсуждение всех деталей сделки (продавец должен встретиться с покупателем и с сотрудником банка, отвечающим за ипотечные кредиты).

Составление и заключение предварительного договора. Покупатель также обязан выплатить Задаток, сумма которого подробно обговаривается в договоре.

Обязательный этап — оценка стоимости квартиры. По инициативе банка заказываются Услуги оценочной компании, которые в полной мере оплачиваются заёмщиком.

Передача документов. Данный этап также осуществляется под контролем банка. Продавец обязан передать сотруднику банка все собранные документы, заёмщик делает то же самое.

Заключение основного договора. Теперь остаётся только составить основной договор, в который будут включены все обговоренные детали. После ознакомления с данным документом он подписывается всеми 3 сторонами.

После регистрации сдлеки покупателю остаётся только взять специальную выписку Росреестра о том, что квартира теперь является его собственностью. Банк продолжает работать с заёмщиком, требуя регулярных выплат, которые были обговорены при заключении договора, а покупателю переводятся деньги за квартиру.

Этапы работы описаны примерно, им следуют во многих банках, но бывают исключения, созданные для того, чтобы предотвратить мошенничество в любых проявлениях. Внимательно ознакомьтесь с правилами банка заранее! Например, продажа квартир по ипотеке Сбербанка риски продавца практически исключает, потому что проводится по похожему алгоритму.

Особенности продажи квартиры в ипотеку и советы

Разбирая вопрос о том, стоит ли продать квартиру по ипотеке, необходимо затрагивать и мелкие подробности, которые всё равно влияют на процесс оформления документов.

Есть несколько вариантов оплаты квартиры, которая продаётся при помощи ипотечного кредита. Ниже описаны самые популярные способы.

При помощи банка (безналичным путём). Банк переведёт вам на счёт средства через какое-то время после подтверждения успешной сделки. Вам необходимо заранее завести специальный расчётный счёт.

При помощи специальной банковской ячейки. Данный способ поможет получить всю сумму в срок наличными. Все средства закладываются в банковскую ячейку, а после подтверждения Росреетром перерегистрации собственности покупатель просто забирает деньги. Такой способ исключает потерю средств даже при отзыве лицензии банка, который оформляет ипотеку.

Есть в продаже квартиры и определённые подводные камни, ведь вам необходимо заранее узаконить все совершенные перепланировки. Банк никогда не согласится на сделку, если вы это не сделаете, а скрывать данный факт бесполезно, потому что в документах всё указывается.

Подводные камни, о которых следует знать

Проверка состояния жилья банком

Прежде всего, специалисты, нанятые кредитной организацией, оценивают:

- Техническое состояние самой квартиры – стен, пола, потолка. Проверяется отсутствие трещин, протечек, плесени и гнили на перекрытиях.

- Состояние коммуникаций (электро-, тепло- и водоснабжения, канализации, газовых труб и т. д.).

- Исправность дверей и окон.

- Состояние внутренней проводки (отсутствие искр, мест возможных коротких замыканий, перегрева и т. д.).

Справка. На этапе технической проверки важную роль играет планировка квартиры. Она должна соответствовать той, которая указана в технической документации на жильё.

Если проводилась перепланировка – должны быть подтверждающие документы и предварительно полученное разрешение. Если их нет, о выделении средств в ипотеку не может быть и речи.

Также на этом этапе банк проверяет, кто именно имеет постоянную регистрацию в квартире и на каком основании. Связано это с тем, что в некоторых случаях лицо, хоть и не являющееся собственником жилья, может сохранить за собой право пользования даже после продажи (например, если прописанный жилец дал когда-то отказ от приватизации). Возможность реализовать в будущем квартиру с посторонними пользователями крайне мала – поэтому, даже если покупатель и согласен приобрести жильё на таких условиях, банк не даст согласия на сделку.

Процедура оценки

После того как изучено техническое и отчасти правовое положение квартиры, начинается оценочная процедура. Обычно оценку проводят эксперты из организаций, заключивших соответствующее соглашение с банком. Продавец и покупатель вправе нанять своего оценщика и заказать экспертизу у него – но банк вправе не доверять её результатам.

Оценщик в своей работе должен учитывать как техническое состояние жилья (уже проверенное ранее), так и другие факторы:

- Этажность и площадь квартиры.

- Количество комнат.

- Год постройки дома и его расположение.

- Время проведения последнего капитального ремонта.

- Строительные материалы, использованные при постройке жилого дома (к примеру, из двух квартир одной площади обычно дороже та, что находится в кирпичном, а не панельном доме).

Это лишь часть параметров, учитываемых экспертом при производстве оценки.

Необходимость оценки связана с тем, что банк хочет обезопасить свои средства. Продавец и покупатель вправе указать в договоре любую цену – однако в том случае, если покупатель не сможет в будущем рассчитаться перед кредитной организацией, долг будет погашен за счёт реализации квартиры.

На заметку. Оценка показывает, какую максимальную прибыль можно извлечь, продав жильё – и свыше этой суммы банк никогда средства не выделит.

Страхование

Помимо оценки, практически всегда обязательной процедурой является страхование квартиры. Эта мера призвана снизить риски для банка. Получив страховку в случае пожара, затопления или иного повреждения жилья, должник-покупатель тем самым сможет полностью или частично погасить свой долг перед банком, избежав нарушения графика платежей.

Страхование производится за счёт средств покупателя. В том случае, если квартира будет повреждена до того, как произойдёт регистрация права собственности, возмещение получит продавец. Однако предварительно от него могут потребовать доказательства того, что к повреждению он непричастен, а также что принял все разумные меры для того, чтобы избежать причинённого ущерба.

Возможный отказ в выделении кредита

Главным риском, с которым может столкнуться продавец по сделки с использованием ипотечных средств – это отказ банка в выделении кредита. Помимо состояния и стоимости квартиры, банк анализирует также уровень дохода и кредитную историю покупателя. И если специалисты кредитной организации сочтут, что слишком велика вероятность невозврата средств, деньги на покупку квартиры выделены не будут.

Такой риск особенно неприятен в том случае, если продажа с помощью ипотечных средств – это лишь часть цепочки сделок (например, если продавец полученные деньги намерен потратить на покупку другой квартиры и уже заключил предварительный договор с условием о задатке). В этом случае всю цепочку придётся перестраивать.

Важно! Риск отказа снижается в том случае, если покупатель пользуется зарплатной карточкой того банка, который и заключает договор об ипотеке.

В этом случае сотрудники банка имеют возможность постоянно отслеживать размер дохода покупателя и в результате получают подтверждение того, что средства от зарплаты поступают регулярно и в достаточном объёме.

Передача недвижимости в Залог

После того как покупатель получил от банка согласие на выделение средств, заключается договор купли-продажи. Здесь продавцу надо помнить, что квартира должна перейти в собственность покупателя ещё до того, как будут перечислены деньги. Собственно, именно после того как в ЕГРН в соответствии с ФЗ «О государственной регистрации недвижимости» вносится запись как о праве собственности, так и о наложенном обременении – и возможен банковский перевод.

Многих продавцов именно этот момент и волнует. Однако на самом деле риск здесь хотя и присутствует, но он значительно меньше, чем при сделке только с покупателем-гражданином. Банк, дав согласие на заключение договора, одновременно и гарантирует, что средства будут перечислены.

Более того, если банк не перечислит средства вовремя – сделка будет отменена, а квартира вернётся к продавцу.

Подробнее о том, как совершить продажу с обременением по ипотеке, читайте в нашей статье, а какие нужны документы для сделки, можно узнать здесь.

Сроки перечисления денег

При продаже жилья по ипотеке продавец получает средства из двух источников:

- От покупателя – в виде первоначального взноса.

- От банка – после регистрации обременения.

Передача может быть осуществлена несколькими способами:

- Через ячейку в банковском депозитарии. Её можно открыть и получить оттуда наличные лишь после того, как пройдёт государственная регистрация.

- С помощью банковского аккредитива. Фактически в этом случае банк сразу же зачисляет деньги на открытый для продавца счёт – однако снять оттуда деньги он сможет не раньше, чем будет завершена вся процедура по сделке.

Справка. Конкретные сроки зависят от условий ипотечного договора, заключаемого в соответствии с ГК РФ и ФЗ «Об ипотеке (залоге недвижимости)». На практике они составляют около 7 – 10 банковских дней с момента регистрации.

Преимущества таких сделок

На самом деле, если сравнивать продажу квартиры через ипотеку покупателя и без неё – рисков для продавца намного меньше, чем при обычной сделке. По сути, единственный минус у ипотечной продажи – это сроки: банку надо принять решение, провести оценку, осмотр, перечислить средства.

- Банк, участвуя в сделке, гарантирует, что средства будут выплачены продавцу.

- Снижается риск мошенничества. Кредитная организация рискует своими средствами – а потому проверяет каждый этап купли-продажи, личность покупателя, юридическую чистоту квартиры.

- Снижается риск получить фальшивые купюры в качестве оплаты. При перечислении денег с помощью депозита или при передаче через ячейку банк сам отвечает за подлинность. Продавец может даже потребовать, чтобы и первоначальный взнос был проверен на подлинность с помощью аппаратуры банка.

Специфика Росвоенипотеки

Свои особенности имеет так называемая военная Ипотека, которой имеют право воспользоваться лица, находящиеся на военной службе по контракту. Она регулируется не только общими нормами об ипотеке, но и отдельно законом №117-ФЗ от 20 августа 2004 года.

Применительно к ней действуют следующие дополнительные правила:

- Воспользоваться ей могут только военнослужащие, имеющие не менее 3 лет выслуги. При этом для офицеров достаточно первого контракта, заключённого после 2005 года, а вот для сержантов, старшин, прапорщиков и мичманов, а также солдат и матросов требуется, чтобы контракт уже был вторым.

- Финансирование программы осуществляется не только за счёт личных средств военнослужащего, но и с использованием средств государственного бюджета.

- Военная ипотека действует по принципу накопительной ипотечной системы.

- Проверка качества и состояния жилья – более жёсткая, чем по «гражданской» ипотеке.

- Процедура получения ипотеки предусматривает дополнительную проверку жилья со стороны ЦЖЗ «Росвоенипотека».

- Если военная ипотека берётся на недостроенное жильё, то за её счёт покрывается только стоимость возведения. Расходы на ремонт, установку сантехники, электрооборудования и т. д. военнослужащий должен оплачивать самостоятельно.

Важно! Поскольку «Росвоенипотека» финансируется во многом за счёт государственных средств, ставки и размер первоначального взноса по ней весьма невелики. Однако и воспользоваться ей могут только те, кто служит в армии.

Подробнее об условиях и об особенностях оформления продажи квартиры по военной ипотеке читайте тут.

В этой статье мы объяснили возможные риски при продаже квартиры в ипотеку. Ознакомьтесь также с материалом наших специалистов, где они подробно разобрали процедуру на примере банка «Сбербанк».

Процесс ипотечного кредитования

Ипотечная сделка состоит из нескольких этапов, которые являются неотъемлемыми в процессе покупки недвижимости.

- Обсуждение сделки.

- Согласование с банком.

- Оценка независимым экспертом.

- Передача банку документов на Недвижимость.

- Подписание кредитного договора.

- Передача средств продавцу.

Возможно Вам будут интересны следующие статьи:

- Сделки с залоговой недвижимостью: можно ли продать или обменять квартиру, если она в ипотеке?

- Особенности продажи квартиры по военной ипотеке. Варианты осуществления сделки и пошаговая инструкция

- Нюансы при продаже квартиры под ипотеку и приобретении жилья в кредит. При каких условиях банк одобрит сделку?

- Возможна ли продажа квартиры с обременением по ипотеке? Основные нюансы процедуры

- 4 проверенных способа, как продать квартиру, купленную в ипотеку

Чем рискует продавец на этапе проверки недвижимости банком?

Возможная проблема

Для банка важно, чтобы сделка была юридически чистой, под этим термином понимается отсутствие в прошлом или в настоящем собственнников, которые по закону могут претендовать на квартиру.

Кроме того, банки не дают согласия на сделки с ветхим и аварийным жильём, а также с квартирами, имеющими неузаноненную перепланировку. Основной риск продавца на данном этапе заключается в несоответствии квартиры требованиям банка.

Последствия

После согласования сделки между покупателем и продавцом, сбора документов, трат времени и сил, банк без объяснения причин отказывает в выдаче средств, и владелец недвижимости остается ни с чем.

Как избежать?

Продавец должен заранее определить, реально ли ему продать квартиру с ипотекой или не стоит ввязываться в такие сделки с продажей. Для этого можно самостоятельно проверить свою квартиру по банковским критериям и совершить ряд действий, которые положительно скажутся на юридической чистоте недвижимости.

- Выписать из квартиры зарегистрированных в ней лиц.

- Подготовить документы о переходе в собственность квартиры.

- Взять справку из психоневрологического диспансера (ПНД) и наркологического диспансера (НД) о том, что продавец не стоит на учете. Если же есть записи об учете, то на подписание сделки вызывается врач.

- Взять согласие на продажу у супруга, если квартира была приобретена в браке.

- Запросите справку в Едином государственном реестре прав на недвижимое имущество (ЕГРП) о том, что недвижимость не имеет обременений и не находится в залоге.

- Узаконить перепланировку.

Чем обернется для продавца завышение стоимости жилья?

Кредит на квартиру неразрывно связан со стоимостью самой недвижимости. Иногда покупатель может просить продавца завысить сумму продажи в документах. Как правило, это делается в следующих случаях:

- Если есть подозрения, что банк не выделит ему необходимую сумму средств.

- Чтобы не оплачивать первоначальный взнос, которого у заемщика по всей видимости нет.

Результат

Если подобные незаконные действия и останутся незамеченными, то продавцу придется столкнуться с реальной проблемой после закрытия сделки: он вынужден будет оплачивать 13% Налог на прибыль не с фактически полученной суммы за квартиру, а с той завышенной, которая указана в Договоре купли-продажи (обратите внимание, что в России налог накладывается на продажу квартир, которые были в собственности у продавца менее трех лет).

Еще одна непрятность связана с тем, что в случае расторжения сделки продавцу придется вернуть покупателю, опять-таки, не фактическую сумму, а ту, что фигурирует в договоре. Если учесть, что в договоре сумма может быть завышена на 100-300 и более тысяч рублей, ситуация может обернуться значительными убытками на ровном месте.

Также рассмотрим вариант, когда при помощи завышения стоимости квартиры покупатель желает избежать оплаты первоначального взноса.

В этом случае, помимо заключения ДКП и мошеннической договоренности с оценщиками, создается еще и авансовый договор. В нем прописывается, что получатель уже передал продавцу в качестве аванса некую сумму за квартиру. Обратите внимание, что при расторжении договоренности из-за банка или после изменения жизненных обстоятельств самым продавцом, он окажется должен покупателю сумму, денег, указанную в авансе, и фактически не полученную.

Как обезопасить себя?

Если продавец не хочет быть обманутым, он не должен соглашаться на указание в договоре купли-продажи суммы, отличающейся от той, за которую его квартиру реально покупают. Не рекомендуется заключать фиктивные авансовые договоры и идти на поводу у покупателя.

Как отразится завышение стоимости недвижимости на покупателе?

Завышая стоимость покупаемой квартиры, будущий собственник берет на себя риски, что сделка вообще не состоится. Любые договоренности с оценочной компанией и осознанное использование недостоверных данных в договоре купли-продажи квартиры являются незаконными.

Если банку станет известно о мошенничестве, он разорвет договор и не предоставит кредит покупателю. Более того, кредитная история потенциального заемщика будет испорчена, учитывая его мошеннические действия, получить кредит в будущем станет практически невозможно.

Подводные камни при переходе права собственности к ипотечнику

Сохранять бдительность продавцу стоит вплоть до момента получения средств, ведь опредленные опасности сохраняются и на этапе перехода права собственности.

Опасный момент

В определенный момент банку потребуются оригинальные свидетельства и документы на квартиру, чтобы все проверить и подготовить сделку. Продавец, не желая тратить свое время, может согласиться передать их покупателю при личной встрече, а не самому отнести в банк. Эти документы можно использовать для мошеннических действий.

Этап получения денег

Многие продавцы опасаются, что могут потерять свои деньги непосредственно перед завершением сделки. Это и понятно, ведь по условиям банка, сначала квартира переоформляется на покупателя, т.е. продавец теряет всякое право на эту недвижимость, и только потом получает свои средства.

Для минимизации рисков используются определенные способы передачи средств.

Ячейка депозитария. Она гарантирует, что деньги под контролем банка точно будут получены после регистрации нового права собственности. Если же Росреестр по каким-то причинам отвергнет сделку, продавец останется с испорченным настроением, но не без собственной квартиры.

Справка! Продавец должен понимать, что после заключения сделки и перед передачей средств банк заключает договор об ипотеке. Если по каким-то причинам банк не выдаст средства заемщику, то продавец не сможет их получить.

Этот риск можно минимизировать, если прописать в договоре срок обязательного поступления средств на счет получателя.

Например, 90 дней. Если в течение этих 90 дней собственник не получает деньги, то за ним сохраняется Право собственности, а сделка купли-продажи признается недействительной.

Внимательное отношение к сделке со стороны продавца минимизирует риски для него. Рекомендуется самостоятельно проверить юридическую чистоту своей квартиры перед обращением в банк, вносить в договор купли-продажи только подлинные данные и общаться с банком не через покупателя, а самостоятельно.

Требования банка

Первое и основное, что интересует банк при выдаче ипотечного кредита – это только ваша платежеспособность!

Второе, это наличие полного списка документов и отсутствие в них ошибок.

Риски банка застрахованы

Поэтому подробным анализом они заниматься не будут. В банках имеются определенные внутренние стандарты и требования к приобретаемому объекту. Им достаточно текущей информации об объекте, которую они черпают из стандартного пакета документов, предоставляемому Заемщиком-Покупателем недвижимости.

Покупатель, в свою очередь, запрашивает у Продавца только тот перечень документов, который необходим банку.

В банке проводят анализ документов по последней сделке, в которой приобреталась недвижимость. Историю недвижимости и Продавца банки не проверяют. А это может грозить Покупателю потерей права собственности на недвижимость.

Риски Заемщика

Одним из первых рисков Покупателя — Заемщика является риск потерять сумму задатка, которую он вносит Продавцу недвижимости, чтобы закрепить за собой до сделки Объект и цену на него. На момент передачи задатка Покупатель еще не знает о решении банка по объекту. Существует вероятность, что банк квартиру не одобрит и ипотечный договор не будет заключен, тогда Сумма задатка остается у Продавца.

Как избежать потери денег и времени знает только профессиональный риэлтор, который знаком со всеми нюансами передачи частичных платежей за приобретаемую недвижимость.

Возможные обстоятельства для оспаривания сделки

Если банк все же одобрил найденный вами объект и выдал кредит, то существуют обстоятельства, когда после отмены сделки покупатель не получит денежные средства в полном объеме или не сможет вернуть их вовсе. Ведь продавец мог их потратить. Безусловно он несет ответственность по возврату денег, но ввиду неплатежеспособности он сделает это не быстро и не скоро.

А бывает и хуже, если Продавец заболел, скрылся или умер.

Существенные риски

- покупка недвижимости, в которой были прописаны несовершеннолетние дети, оставшиеся без опекунов и родителей

- покупка недвижимости, которая приобреталась с участием материнского капитала, но доли на несовершеннолетних детей так и не были оформлены

- покупка недвижимости, которая досталась Продавцу по наследству и были выявлены Наследники, которые пропустили и восстановили срок принятия наследства

- покупка недвижимости которая приобреталась в совместном браке и на продажу которой не было получено согласие супруга и т.д.

Риски связанные с личностью Продавца недвижимости

Кроме недействительности паспорта продавца, есть риски, связанные с финансовым состоянием Продавца недвижимости. Против него может быть возбуждено исполнительное производство и в процессе оформления перехода права на Покупателя может быть наложен арест на совершение регистрационных действий по объекту недвижимости. Если продавец и не имеет задолженностей, то в отношении него может быть возбуждено другое судебное производство или дело о банкротстве.

Ответственный процесс

Покупка недвижимости в ипотеку ответственный процесс, который связан с огромным количеством рисков. Большое число покупателей относиться к данному вопросу халатно, наивно полагая, что приобретая недвижимость с помощью банка, они полностью обезопасили себя от всевозможных проблем.

В этой статье описаны далеко не все риски, связанные с приобретением недвижимости в ипотеку. Чтобы проверить сделку, получить исчерпывающую информацию о продавце недвижимости и обезопасить себя от негативных последствий необходимо обращаться к профессионалам рынка недвижимости.

Профессиональные риэлторы работают на свою репутацию, которую зарабывают годами и не готовы распрощаться с ней в одночасье, теряя клиента и его рекомендации в дальнейшем.

Только помощь профессионального риэлтора превратит ваш процесс покупки жилья в ипотеку в удовольствие, которое вы получите поселившись в Доме Вашей Мечты!

Вопрос-ответ (6)

Могу ли я потерять свою независимость, которую приобрела в ипотеку, если через год после продажи, продавец подаёт на банкротство?

Здравствуйте.Женщина а разводе.У неё трое детей.Может ли она получить господдеждку 450рублей при погашение ипотечного кредита?

Выписка из домовой книги о наличии регистрации-регистрация всех членов семьи должна быть исключительно в ипотечной квартире? Доли детям нужно выделять?

Здравствуйте. Могу ли я оформить ипотеку в одном регионе на родинка, а обратиться за выплатой в другом(в котором прописана)?

Здравствуйте.Подскажите пожалуйста,если мы дом приобрели по у свекра по ипотечному кредиту,в таком случае погашут ли нам 450 тыс.? Или откажут нам из-за родственных связей? Заранее благодарю.

Подайте заявку, вы ничем не рискуете.

Подскажите ( ипотека оформлена на мужа до брака ,я не созаемщик .У меня от первого брака двое детей ,совместно с мужем уже у нас двое детей после 19 года ) Можем ли мы воспользоваться программой на погашения ипотеки в 450000.Спасибо

нет. По условиям программы, только созаемщик имеет право подать заявление на погашение ипотеки.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Похожие статьи

Чтобы помочь молодым семьям быстрее приобрести отдельное жилье, была разработана государственная программа, по которой можно компенсировать часть стоимости недвижимости, взятой в ипотеку.

Столкнуться с обремененной жилплощадью на рынке вторички довольно просто. Как не купить квартиру с обременением

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Государственная субсидия «материнский капитал» облегчает нагрузку на бюджет семей с детьми, нуждающихся в достаточно просторном жилье. Однако участие средств «семейной» субсидии в купленном жилище может создать сложности при его последующей продаже для покупателя.

Как можно обойтись без первоначального взноса, чем заменить первоначальную выплату по ипотеке, как найти деньги на первоначальный ипотечный взнос, зачем ипотечному банку первоначальная выплата.

Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры

Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа

Одной из мер, направленных на повышение рождаемости и поддержку многодетных семей, является государственная помощь в приобретении жилплощади. С этой целью 3 июля 2019 года был принят Закон №157-ФЗ, согласно которому семьи с тремя и более детьми получают возможность погасить часть ипотечного долга. Однако чтобы воспользоваться государственной поддержкой, необходимо соответствовать ряду условий.

/dogovor-kupli-prodazhi-po-ipoteke.png) Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Источник оплаты и порядок расчетов

Права и обязанности сторон

Образец заполнения договора

Основные нюансы и возможные ошибки

Что такое предварительный договор купли продажи?

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

/dogovor-kupli-prodazhi-po-ipoteke1.png)

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — «Особенности расчетов между сторонами» указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

/dogovor-kupli-prodazhi-po-ipoteke2.png)

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

/dogovor-kupli-prodazhi-po-ipoteke3.png)

Образец предварительного договора купли-продажи квартиры по ипотеке

/dogovor-kupli-prodazhi-po-ipoteke4.png)

/dogovor-kupli-prodazhi-po-ipoteke5.png)

Договор купли продажи с использованием ипотеки Сбербанка

/dogovor-kupli-prodazhi-po-ipoteke6.png)

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

- Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Если вы решили продать свое жилье, скорее всего, вам придется иметь дело с покупателем, который планирует приобрести ее с участием заемных средств. По данным аналитического центра ДОМ.РФ, во втором квартале 2020 года 40% сделок на вторичном рынке заключались с участием банков, еще пять лет назад их было почти вдвое меньше.

Продажа квартиры в ипотеку требует сбора определенных документов. Единого утвержденного списка бумаг, которые банки требуют от продавца, нет. Стоит уточнить в банке, какие документы нужны для ипотеки на квартиру или, если речь идет о загородном жилье, какие документы нужны при покупке дома. Но будьте готовы к тому, что от вас в любом случае (даже при продаже за наличные деньги) потребуется следующее.

Какие документы нужны на ипотеку:

- Паспорта владельцев и свидетельства о рождении, если в их числе есть несовершеннолетние дети до 14 лет.

- Выписки из ЕГРН. В ней указаны данные о собственнике жилья и наличие обременений (например, находится ли оно в залоге, наложен ли на нее арест). Раньше вместо нее запрашивали свидетельство о собственности, но сейчас их перестали выдавать. Стоит помнить, что такая справка действительна в течение 30 дней.

- Правоустанавливающая бумага, которая подтвердит, что эта жилплощадь досталась вам законным путем. Это может быть договор купли-продажи, дарственная, договор мены и т.д. Это очень важная бумага, и если вы его потеряли, обязательно закажите копию в Росреестре.

- Техпаспорт, по которому банк проверяет, нет ли неузаконенной перепланировки. Его заказывают в бюро технической инвентаризации.

- Справка об отсутствии долгов за коммунальные услуги и капремонт. Она действительна в течение 10-30 дней.

- Справка о количестве человек, прописанных в квартире, которую заказывают в паспортном столе или через МФЦ. Обычно продавцы выписываются до подписания договора купли-продажи. Но иногда стороны договариваются, что совершеннолетние собственники на протяжении нескольких дней останутся прописанными в ней и после продажи, если это необходимо (например, продавцу негде прописаться, а за отсутствие регистрации больше семи дней ему придется платить штраф).

- Нотариально заверенная доверенность, если вы не хотите сами заниматься процедурой купли-продажи и наняли для этого специалиста, который точно знает, как продать дом в ипотеку. Со стороны покупателя тоже может выступать специалист, на которого оформлена доверенность на покупку квартиры в ипотеку.

Все это понадобится для того, чтобы составить договор купли продажи квартиры в ипотеку. Но в зависимости от семейного положения продавца, состава собственников и фантазии банковских юристов этот список может стать длиннее:

- Если продавец состоит в браке и жилье покупалась после свадьбы, потребуется согласие жены или мужа или брачный контракт, в котором указан режим раздела собственности. Супруг по закону имеет право претендовать на долю от совместно нажитого имущества, и банк должен удостовериться, что этого права вторая половинка не лишится.

- Свидетельство о браке или разводе.

- Если недвижимость состоит в долях, продавцу необходимо предоставить нотариально заверенную бумагу от других собственников — отказ от права приобретения объекта.

- Если один из совладельцев не достиг совершеннолетия, придется идти в органы опеки за разрешением.

- Иногда банк слишком сильно переживает о дееспособности продавца, в таком случае он может потребовать справку от психиатра и нарколога.

Ольга Борисова, директор агентства «Альянс Недвижимость»:

«Лучше всего, если процедура покупки квартиры в ипотеку была доверена хорошему агентству, сотрудники которого точно знают, как происходит продажа квартиру в ипотеку, порядок действий при этой сделке. Выбирать его следует не по красивому сайту или броской рекламе, а по отзывам людей, которым вы доверяете, или по сайтам-отзовикам типа „флампа“. Хороший юрист, который будет отстаивать ваши интересы как свои собственные, сильно упростит процесс: он знает порядок покупки квартиры в ипотеку, учтет все нововведения в законодательстве, возьмет на себя общение с покупателем и банком. Он помнит, в какой очередности необходимо заказывать справки и выписки и как долго они остаются действительными.

Затраты на такого специалиста, который точно знает, как происходит сделка купли продажи квартиры по ипотеке, окупятся, как минимум, сэкономленными силами и временем. Но если вы твердо решили заниматься этой процедурой самостоятельно, стоит заранее проверить основные бумаги, которые для нее потребуются, даже если вы уверены, что у вас „все в порядке“. Закажите выписку из домовой книги, чтобы удостовериться, что на вашей жилплощади не прописаны лишние люди (например, после развода). Найдите оригинал правоустанавливающего документа, а если его нет, закажите копию в Росреестре.

Запросите выписку из ЕГРН, чтобы быть уверенным, что на имущество не наложено никакое обременение. Интересно, что сегодня у вас может быть „чистая“ жилплощадь, а завтра обнаружится, что на нее наложили арест судебные приставы из-за какого-нибудь штрафа за превышение скорости, и вам придется срочно решать этот вопрос».

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов за месяц на 1 августа 2021 года уже превысила 430 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Узнать о них можно на сайте банка или в отделении, обычно такая информация находится в свободном доступе. Как правило, банки отказывают в следующих случаях:

- В квартире есть недопустимые или неузаконенные перепланировки. Сюда относятся:

- разбор внешних стен и объединение квартиры с балконом;

- перенос батарей на балкон;

- разбор межэтажных перекрытий и объединение квартир на двух этажах;

- перемещение санузлов;

- нарушение целостности вентиляционных коробов;

- перенос водопровода или канализации;

- объединение кухни на газу с жилым помещением.

От банка к банку список может отличаться.

- Под видом квартиры вы хотите продать нежилое помещение: офис, склад и пр. Проверят это по виду разрешенного использования в реестре недвижимости.

- Квартира находится не в России или в регионе, где у банка нет отделений. Некоторые банки работают с другими регионами, следует уточнять отдельно.

- На квартире есть обременения, которые не покрыты до оформления ипотечного кредита. Отказать могут при наличии залога, ренты, найма по срочному договору, ипотеке у другого банка.

- На квартире есть арест, она является предметом судебных разбирательств или на нее имеют права третьи лица.

- Квартира признана аварийной, она расположена в доме, который подлежит сносу, капитальному ремонту или реконструкции с предварительным расселением жильцов.

- Оценщики недвижимости определили, что износ квартиры превышает 65%.

- Квартира находится в бараке (здание до двух этажей, которое рассчитано на короткий срок проживания) или в деревянном доме.

- Квартира не соответствует санитарно-техническим нормам, не имеет отопления, электричества, водоснабжения, канализации.

- В квартире нет кухни (кухонного блока) и санузла.

Как продать квартиру с ипотечным хвостом

Когда один банк отказал покупателю в ипотеке, можно предложить ему попытаться оформить ее в другом банке. Обычно у региональных кредитных организаций требования мягче, чем у крупных федеральных сетей.

Если у квартиры есть «ипотечный хвост», в продаже банк не откажет. Но процесс несколько усложнится. В таких случаях проще всего, если покупатель будет брать ипотеку в том же банке, в котором ее оформлял продавец. Чтобы провернуть такую сделку, нужно будет решить, как поступить с залогом. Всего есть три варианта:

- Взять свои деньги или попросить задаток у покупателя, погасить долг по ипотеке, а затем оформить куплю-продажу.

- Закрыть ипотеку с помощью банка и покупателя: банк сообщает о размере долга, покупатель кладет деньги для продавца и банка на аккредитив, а затем сделку регистрируют в Росреестре.

Продать квартиру вместе с долгом по ипотеке. Если покупатель на это согласен, то может перекупить квартиру вместе с долгом и выплачивать ипотеку дальше вместо продавца. Если условия ипотечного кредита не оптимальные, можно сразу заняться рефинансированием.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ или выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением в МФЦ или инженерную службу.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно заказать на сайте Росреестра, Госуслуг или МФЦ. Такжн документ доступен в сервисе ЕГРН.Реестр. Однако он не заверен ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, одобрен банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Обычно этот расход на себя берет покупатель, но вы можете оплатить оценку сами или поделить пополам. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы. Покупателю нужно будет заплатить 2 000 рублей в виде пошлины за регистрацию права собственности.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов заявителю выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права. Вместе с ней покупателю выдадут договор купли-продажи с отметкой о регистрации права собственности и ипотеки.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Шаг 12. Оформите акт приемки-передачи и заберите деньги

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Шаг 13. Заплатите налог с дохода от продажи

Продавец должен задекларировать доход от продажи квартиры и заплатить с него НДФЛ 13 %. Налог и декларацию с вас не потребуют, если проданная квартира соответствует одному из условий:

- Вы купили ее до 1 января 2016 года и владели жильем три года или дольше;

- Вы купили ее после 1 января 2016 года и владели квартирой пять лет или дольше (срок может меняться по инициативе субъекта РФ, а также для единственного жилья).

Как получить имущественный вычет на квартиру

Если освобождение от НДФЛ для вас не предусмотрено, вы можете уменьшить доход от продажи квартиры на сумму расходов на ее покупку или на имущественный вычет — 1 млн рублей. Считайте сами, что для вас лучше. Если у вас нет подтверждающих расходы документов или квартира обошлась вам дешевле миллиона, лучше просто заявить вычет.