Федресурс (ЕФРСФДЮЛ) представляет собой Единый государственный реестр сведений о фактах активности юридических лиц, частных предпринимателей и прочих субъектов рынка.

Данный портал был сформирован по предложению ФНС РФ, официальным ресурсом он стал после утверждения Минэкономразвития (Приказ №178 от 05.04.2013 года). Согласно с нормативной документацией, с 01.01 2013 года все организации и предприниматели приобрели обязанность по своевременному внесению данных в ЕФРСФДЮЛ.

Взаимодействие с порталом осуществляется через официальный сайт fedresurs.ru.

Кто обязан размещать сведения в Федресурсе?

Соответственно с законодательными нормативами, Федресурс обязателен для публикации отчетности со стороны следующих лиц:

- компании и организации;

- предприниматели;

- физические лица, при условии, что они исполняют деятельность экономической направленности.

В документации обозначено, что вносить сведения на Федресурс должны все лица, при условии, что в их профессиональной активности было осуществлено некое происшествие, информация о котором должна быть учтена государственным регулятором. Законодатель определил конкретный перечень таких событий в ст.7.1 ФЗ-129. Кроме того, перечень может дополняться дополнительными событиями, обозначенными в ФЗ-307 «Об аудиторской деятельности» (ч.6 ст.5), ФЗ-315 «О саморегулируемых организациях» (ч.5 ст.5), ФЗ-127 «О банкротстве» (п.1 ст.30) и еще порядка 15 нормативных актов.

Особенности взаимодействия с Федресурсом

Для самостоятельной работы с реестром пользователю потребуется:

- криптопровайдер, поддерживающий работу с реестром (КриптоПро CSP 4.0, Signal-COM CSP 3.0, ViPNet CSP4.2);

- специализированное расширение для браузера;

- программа «Федресурс. Плагин ЭП», гарантирующая корректную работу всех элементов системы.

Работа на портале невозможна без квалифицированной электронной подписи. Без этого элемента нельзя авторизоваться на сайте. В случае ее отсутствия, необходимо выполнить ряд последовательных действий:

- Первоначально потребуется посетить удостоверяющий центр, обладающий аккредитацией, заказать электронную подпись для взаимодействия с реестром.

- На рабочий компьютер следует установить специализированное программное обеспечение. Его следует приобретать исключительно в сертифицированных точках продаж.

- Посетить официальный портал, найти в специальной вкладке файл «Федресурс. Плагин ЭП» и установить его.

- В случае, если несмотря на выполненные действия работа с реестром невозможна, потребуется найти и установить специальное расширение для браузера. Сделать это можно также посредством посещения сайта fedresurs.ru.

- В случае корректного исполнения всех вышеобозначенных пунктов пользователь сможет создать личный кабинет на портале, подтвердив свою личность посредством квалифицированной ЭП.

- Далее предстоит найти меню, выбрать в нем конкретный тип извещения, заполнить необходимую информацию и сформулировать текст.

- Перед публикацией портал запросит оплату пошлинного сбора в размере 902,51 руб., включая НДС 20%.

- После внесения средств пользователь сможет вернуться на портал и опубликовать известие.

Какая информация обязательна для извещения?

Согласно с нормами ст.7.1 ФЗ-219 и прочими федеральными актами, законодатель сформулировал порядка 80 обязательных материалов о тех или иных событиях, затрагивающих хозяйственные и экономические процессы. Все пользователи, попадающие под действие нормативного положения, обязаны своевременно передавать данные посредством публикации на портале.

Различают 2 типа сведений, обязательных для отчетности:

1. Ежегодная публикация

Согласно с действительной законодательной базой, по результатам годовой активности все лица, имеющие отношение к экономической деятельности, обязаны размещать на портале данные следующего плана:

- финансовая отчетность по итогам прошедшего календарного периода;

- сведения касательно размера чистых активов;

- данные обязательной аудиторской проверки.

Законодатель определил, что вышеобозначенные публикации обязательны для акционерных обществ любого типа. Что касается прочих субъектов, аудиторское заключение размещается на портале при условии проведения обязательной проверки.

2. Публикации событийного характера

Это данные, контролируемые согласно с требованиями различных федеральных норм. По сути, уведомления данного типа являются исключительными, обязательны к размещению на портале в течение 3 рабочих дней с момента возникновения. К ним относят:

- информацию об изменении статуса юрлица в связи с реорганизацией или ликвидацией;

- намерение кредитора начать процесс банкротства в отношении должника;

- прочие данные относительно финансовой несостоятельности (ключевые признаки банкротства, недостаток активов для последующей работы и т.д.);

- изменение статуса лицензии (приостановка, возобновление, пролонгация и т.д.);

- изменение объема уставного фонда;

- переход имущественных активов в залог.

Законодатель предполагает, что все перечисленные события должны быть отображены в Федресурсе лицом, для которого произошло то или иное событие. Более детально ознакомиться с перечнем публикаций событийного характера можно по ссылке.

В ст.7 ФЗ-129 обозначено, что сведения должны вноситься в реестр последовательно, с соблюдением 3-дневного периода после возникновения события. В случае неисполнения данного правила, к нарушителю будут применены санкции.

Ответственность за неразмещение данных на портале

Законодатель обозначает, что сами организации не могут нести ответственность за невыполнение обязательства по публикации уведомлений в реестре. Однако ответственность за игнорирование законодательных норм будет возложено на должностных лиц, то есть руководство компании и конкретных сотрудников, обязанностью которых является работа с порталом.

В ч.6 ст.14.25 КоАП РФ указано, что в качестве меры наказания за несвоевременное исполнения обязательств применяется официальное предупреждение или штрафная санкции в 5 тыс. рублей. Если организация вообще не информирует о переменах посредством уведомлений в реестре, ее должностных лицам грозит штраф в 5-10 тыс. рублей (ч.7 ст.14.25 КоАП РФ). Аналогичные санкции применяются в случае выявления публикаций с недостоверными сведениями.

Максимально строгие меры применяют в отношении лиц, которые уже привлекались к ответственности, однако не исправили проблему. При повторном отсутствии публикаций или размещении неактуальных данных касательно нарушителя применяется штрафная санкция в 10-50 тыс. рублей или отстранение на 1-3 года (ч.8 ст.14.25 КоАП РФ).

Стоит отметить, что несвоевременная публикация представляет собой игнорирование установленных законом сроков для подачи отчетности. Например, в случае объявления о несостоятельности фирма должна внести данные в реестр минимум за 15 дней до начала судебного разбирательства по данному вопросу.

В целях своевременного уведомления потенциальных кредиторов и контрагентов, необходимо сделать публикацию на ФедРесурсе.

Отсутствие публикации на Федресурсе (http://www.fedresurs.ru) может повлечь отказ регистрации с такой формулировкой:

«Порядок ликвидации юридических лиц установлен статьями 61 — 64 Гражданского кодекса РФ.

В соответствии с пунктом 1 статьи 21 Федерального закона N 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон №129-ФЗ) для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляется заявление о государственной регистрации, в котором подтверждается соблюдение установленного федеральным законом порядка ликвидации юридического лица.

Необходимые для государственной регистрации документы должны соответствовать требованиям закона и как составляющая часть государственных реестров, являющихся федеральным информационным ресурсом, содержать достоверную информацию.

Пунктом 7.1 Закона №129-ФЗ установлено, что сведения, подлежащие опубликованию в соответствии с законодательством Российской Федерации о государственной регистрации юридических лиц, вносятся в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (далее также — Единый федеральный реестр сведений о фактах деятельности юридических лиц).

В Едином федеральном реестре сведений о фактах деятельности юридических лиц (на Федресурсе (http://www.fedresurs.ru)) по состоянию на 31.05.2021 публикация о принятии ООО «РОМАШКА» решения о ликвидации отсутствует. Таким образом, установленный статьями 61 — 64 Гражданского кодекса Российской Федерации порядок ликвидации юридического лица ликвидатором не был соблюден.»

Порядок публикации на ФедРесурсе.

Сделать публикацию достаточно просто, при условии что делаешь это второй и более раз. Основное время уходит на настройку браузера и изучение незнакомого интерфейса.

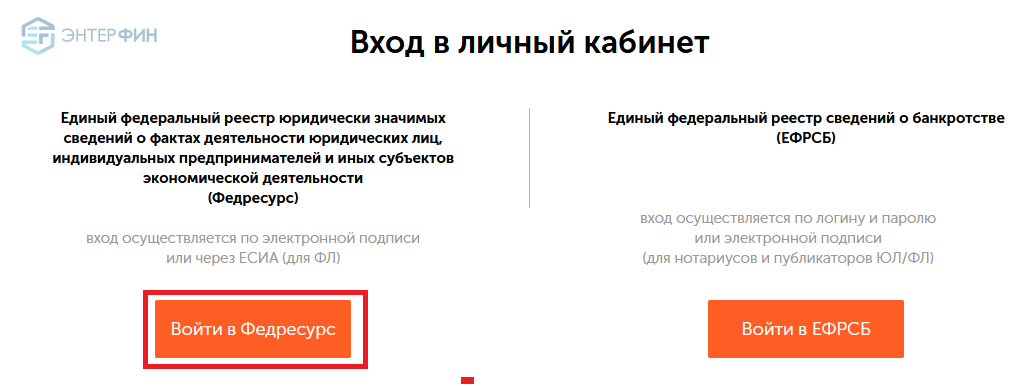

Ссылка для входа: https://fedresurs.ru/

Личный кабинет (главная страница):

Вход в личный кабинет с использованием Электронной подписи.

Предварительно электронная подпись должна быть установлена на компьютере:

Сайт найдет все подписи, которые у вас установлены и покажет их в отдельном окне.

Нужно будет только выбрать нужную:

Личный кабинет на ФедРесурсе.

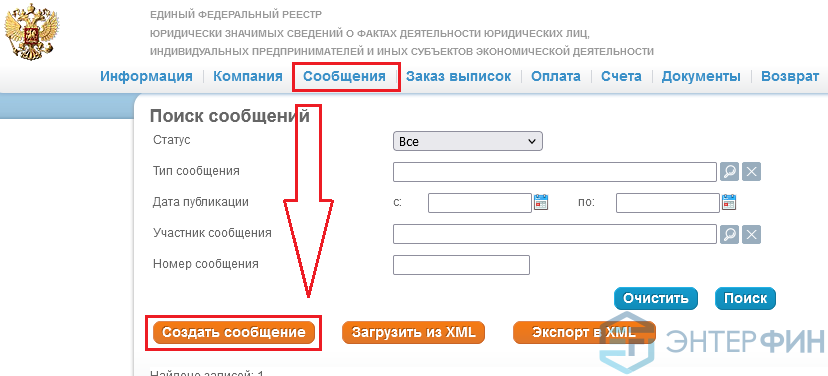

Вкладка «Сообщения» -> «Создать сообщение»

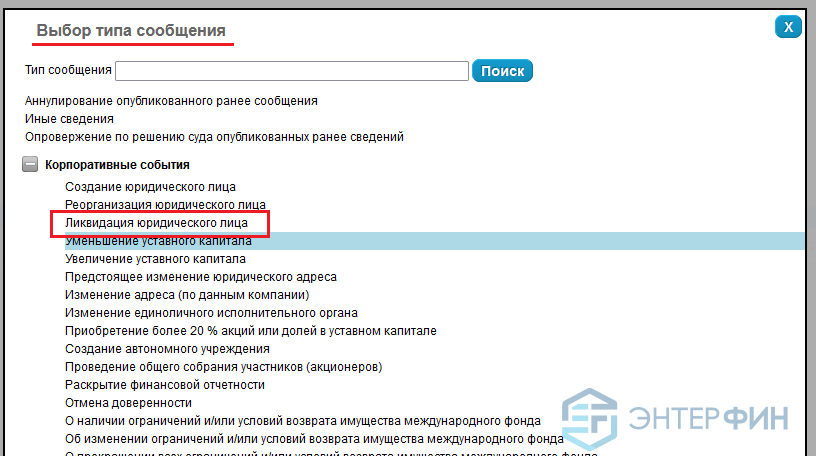

Выбираем тип сообщения: «Ликвидация юридического лица»:

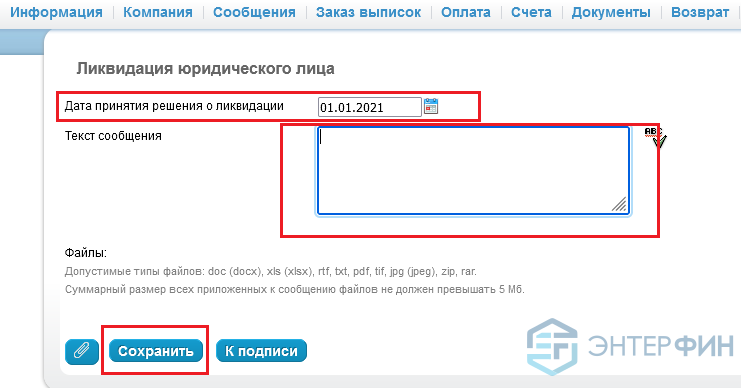

Заполняем поля «Дата принятия решения о ликвидации» — дате решения или протокола:

Текст сообщения. В отличие от Вестника Государственной регистрации в котором текст формируется программой, здесь необходимо написать текст самому. К тексту есть требования и обязательные реквизиты, что бы не заниматься изучением нормативно-правовой базы, ниже текст, в котором нужно поменять реквизиты.

Общество с ограниченной ответственностью «РОМАШКА» (ОГРН 1112345672210, ИНН 1654321782, КПП 994001001, место нахождения: 1233456, Удмуртская респ, г. Ижевск, ул. им. Татьяны Барамзиной, дом 199, кв. 366, тел.: 7 912 7654321, e-mail: email@MAIL.RU уведомляет о том, что единственным участником ООО «РОМАШКА » (Решение № 2 от 11.01.2021 года) принято решение о ликвидации ООО » РОМАШКА «. Требования кредиторов могут быть заявлены в течение 2 месяцев с момента опубликования настоящего сообщения по адресу: 1233456, Удмуртская респ, г. Ижевск, ул. им. Татьяны Барамзиной, дом 199, кв. 366, тел.: 7 912 7654321, e-mail: email@MAIL.RU

Сохраняем сообщение и подписываем (К подписи).

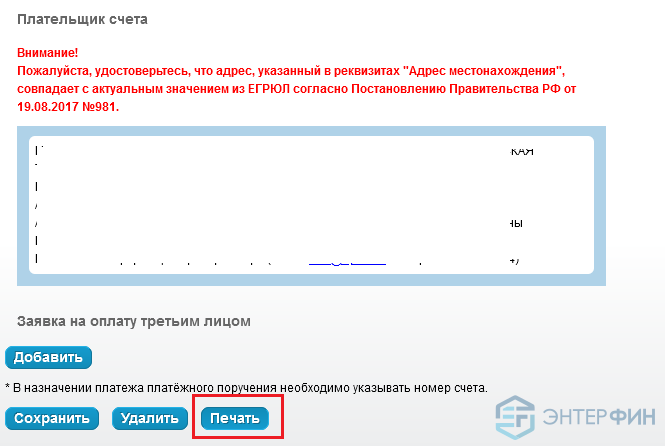

Порядок оплаты публикации на ФедРесурсе:

- Заполнить платежные реквизиты, реквизиты заполняются в соответствии с ЕГРЮЛ

- Можно добавить заявку на оплату третьим лицом

- Обязательно нужно сохранить

- Счет открыть кнопкой «На печать»:

После поступления оплаты сообщение будет опубликовано.

На вкладке «Сообщения» можно посмотреть статус сообщения и скачать с ЭП.

Нет времени всем этим заниматься, а закрыть компанию надо, обращайтесь к нам!

Организации обязаны раскрывать все значимые сведения о своей деятельности в Едином федеральном реестре сведений о фактах деятельности юридических лиц и индивидуальных предпринимателей (ЕФРСФДЮЛ) – Федресурсе. За неисполнение данной обязанности предусмотрены существенные штрафы. Рассказываем, какие сведения публикуются на Федресурсе автоматически, а какие обязаны размещать на нем сами организации.

Единый федеральный реестр сведений о фактах деятельности юридических лиц и индивидуальных предпринимателей (ЕФРСФДЮЛ) — ресурс, на котором организации должны размещать информацию, например, о реорганизации или ликвидации юрлица, о получении лицензий, об уменьшении уставного капитала, публиковать аудиторские заключения и т.д. Обязанность публиковать сведения на Федресурсе установлена статьей 7.1. Федерального закона от 08.08.2001 № 129-ФЗ.

Какие сведения публикуются на Федресурсе автоматически

Большинство сведений, публикуемых на Федресурсе, появляются там автоматически, без участия организаций. Публикуют их в том числе налоговые органы на основании данных госреестров, размещаемых в интернете. В частности, без участия компаний в Федресурсе публикуются (п. 8.3 ст. 7.1 Федерального закона от 08.08.2001 № 129- ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»):

- записи о создании организаций (в том числе путем реорганизации);

- коды созданных организаций по ОКВЭД;

- записи о том, что организации находятся в процессе реорганизации, ликвидации;

- решения о предстоящем исключении организации из ЕГРЮЛ;

- записи об исключении организаций из ЕГРЮЛ или о ликвидации организаций;

- записи о недостоверности содержащихся в ЕГРЮЛ сведений;

- записи о прекращении унитарных предприятий, имущественный комплекс которых продан в порядке приватизации или внесен в качестве вкладов в уставный капитал;

- записи об уменьшении или увеличении уставного капитала;

- записи о назначении или прекращении полномочий единоличного исполнительного органа компаний;

- записи о недостоверности содержащихся в ЕГРЮЛ сведений о компаниях.

Кроме того, налоговики публикуют в Федресурсе сведения о том, что организациями было принято решение об изменении места нахождения и записи об изменении адреса организаций. Другие сведения, напрямую касающиеся деятельности компаний, обязаны размещать на Федресурсе сами организации.

Какие сведения компании публикуют на Федресурсе самостоятельно

В соответствии с п. 8 ст. 7.1 Федерального закона от 08.08.2001 № 129- ФЗ организации обязаны самостоятельно размещать в Федресурсе следующие данные:

- сведения о стоимости чистых активов АО на последнюю отчетную дату;

- сведения о стоимости чистых активов ООО;

- сведения о возникновении у компании признаков недостаточности имущества в соответствии с законодательством о несостоятельности (банкротстве);

- сведения о бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности, публикуемые компаниями, обязанными раскрывать такие сведения;

- сведения о получении лицензии, приостановлении, переоформлении, возобновлении действия лицензии;

- сведения об аннулировании лицензии или о прекращении действия лицензии на осуществление конкретного вида деятельности;

- сведения о вынесении арбитражным судом определения о введении наблюдения;

- сведения об обременении залогом принадлежащего организации движимого имущества;

- сведения о выдаче независимых гарантий;

- сведения о заключении клиентами договоров финансирования под уступку денежного требования;

- сведения о продаже предприятий или передаче их в аренду;

- уведомление о ликвидации или реорганизации компании;

- уведомления об уменьшении уставного (складочного) капитала организации.

Какие еще сведения должны размещать компании на Федресурсе

Наряду с перечисленными выше данными компании обязаны публиковать на Федресурсе сведения в соответствии с требованиями специальных законов. Например, закона о банкротстве, об исполнительном производстве и оценочной деятельности. Согласно данными требованиям, организации в обязательном порядке должны размещать на Федресурсе:

- уведомления должников об обращении в арбитражный суд с заявлением о признании организаций-должников банкротами – п. 4 ст. 37 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности»);

- уведомления кредиторов о намерении обратиться с заявлением о признании должника банкротом (п. 2.1 ст. 7 Федеральный закон от 26.10.2002 № 127-ФЗ);

- сведения о том, что организация отказывается от применения моратория на возбуждение дел о банкротстве (абз. 3 п. 1 ст. 9.1 Федерального закона от 26.10.2002 № 127-ФЗ)

- уведомления должников об обращении взыскания на принадлежащее ему имущество (п. 3 ст. 94 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»);

- сведения о заключении договора финансовой аренды (лизинга), представляемые лизингодателями (п. 3 ст. 10 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде»);

- сведения об отчете об оценке объекта оценки (ст. 8.1 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»);

- сведения о членстве в саморегулируемой организации (п. 5 ст. 5 Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях»);

- сведения концедентов о перечне незарегистрированного недвижимого имущества (ст. 39 Федерального закона от 21.07.2005 № 115-ФЗ «О концессионных соглашениях»);

- сведения о возврате долга при помощи сторонних лиц (коллекторов), размещаемые организациями-кредиторами (ст. 9 Федерального закона от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»).

Все указанные выше сведения публикуются на Федресурсе с соблюдением установленной процедуры.

Как публиковать сведения на Федресурсе

Публиковать сведения на Федресурсе можно из «Личного кабинета», доступ к которому осуществляется при помощи сертификата ключа проверки электронной подписи, выданного авторизованным удостоверяющим центром. Электронная подпись может выдаваться как на руководителя компании, так и на представителя по доверенности и должна подтверждать право публикации сведений на Федресурсе.

После получения ЭЦП представитель компании может создавать и подписывать обязательные сообщения для публикации на Федресурсе. Перед публикацией необходимо оплатить соответствующие услуги сервиса. Стоимость одной публикации составляет порядка 900 рублей.

После получения ЭЦП представитель компании может создавать и подписывать обязательные сообщения для публикации на Федресурсе. Перед публикацией необходимо оплатить соответствующие услуги сервиса. Стоимость одной публикации составляет порядка 900 рублей.

Создание счета на оплату происходит только в личном кабинете при формировании счета на предварительную оплату или при формировании счета для оплаты конкретного сообщения. Сообщения размещаются в ресурсе не позднее следующего рабочего дня после даты поступления денежных средств на счет оператора.

В последнее время в интернете появилось довольно много разного рода онлайн-сервисов, которые предлагают компаниям услуги по быстрой публикации сведений на Федресурсе. И если организация не планирует себя утруждать публикацией обязательных сведений, она вполне может доверить публикации таким посредникам. Однако нужно понимать, что услуги таких сервисов всегда оказываются на платной основе. И помимо самой публикации придется дополнительно оплатить еще и услуги посредника.

Кроме того, перед тем как доверить публикации посреднику, не мешает проверить легальность его деятельности и ознакомиться с отзывами о нем представителей других компаний. Сотрудничество с мошенниками грозит не только потерей денег, но и возможными проблемами в связи с отсутствием в Федресурсе обязательных публикаций.

Неразмещение в Федресурсе обязательных сведений, равно как и размещение там заведомо ложной информации, является основанием для привлечения к административной ответственности.

Ответственность за неразмещение информации на Федресурсе

Сами компании не несут ответственности за неисполнение обязанности по публикации сведений на Федресурсе. Административную ответственность за данное нарушение несут должностные лица организаций – их руководители и те, на кого непосредственно возложена обязанность по публикации информации на Федресурсе. Согласно ч. 6 ст. 14.25 КоАП РФ, несвоевременное опубликование сведений на Федресурсе влечет предупреждение или наложение административного штрафа на должностных лиц в размере 5 000 рублей.

Под несвоевременной публикацией понимается нарушение сроков размещения сведений, установленных законодательством. Например, уведомление о планируемом банкротстве организации должны публиковать в Федресурсе не менее чем за 15 календарных дней до даты подачи соответствующего заявления в арбитражный суд (п. 4 ст. 37 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности»). Поэтому если компания пропустит данный срок, ее руководителя могут привлечь к ответственности именно по ч. 6 ст. 14.25 КоАП РФ за несвоевременное представление сведений.

Если организация вообще не опубликует сведения на Федресурсе, которые она обязана публиковать в силу требований законодательства, ее должностные лица понесут ответственность по ч. 7 ст. 14.25 КоАП РФ. Данное нарушение влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей. Такой же штраф назначат и за публикацию на Федресурсе недостоверных сведений.

Самые строгие меры ответственности предусмотрены за повторную непубликацию сведений на Федресурсе и повторную публикацию на нем заведомо ложных сведений. Эти нарушения повлекут наложение административного штрафа на должностных лиц в размере от 10 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 3 лет (ч. 8 ст. 14.25 КоАП РФ).

Основные вопросы статьи:

- Какие произошли изменения в 2022 году в части публикации в Федресурсе сведений о результатах аудита и финансовой отчетности

- Все, кто подает аудиторское заключение в ГИРБО, теперь обязаны размешать в Федресурсе сообщение о финансовой отчетности с указанием информации о результатах аудита?

- Сколько публикаций в Федресурсе обязаны теперь делать компании, если проводят обязательный аудит?

- Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе?

С 1 января 2022 года были внесены изменения пп. «л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц», обязанность по публикации в Федресурсе сведений о финансовой отчетности была объединена с обязанностью публикации результатов обязательного аудита в Федресурсе (ранее предусмотренной ч. 6 ст. 5 ФЗ № 307 «Об аудиторской деятельности»). Обязанности были объедены в одну в рамках консолидации российского законодательства (согласно письму Минэкономразвития).

Для всех юридических лиц, которые ранее были обязаны публиковать аудиторское заключение в Федресурсе, обязанность по публикации изменилась только технически. Теперь сведения о результатах аудита размещаются в Федресурсе в рамках сообщения о финансовой отчетности.

В настоящее время публикация в федресурсе сведений о финаносвой отчетности включает в себя сведения о результатах аудита и является обязательной для трех группы юридических лиц:

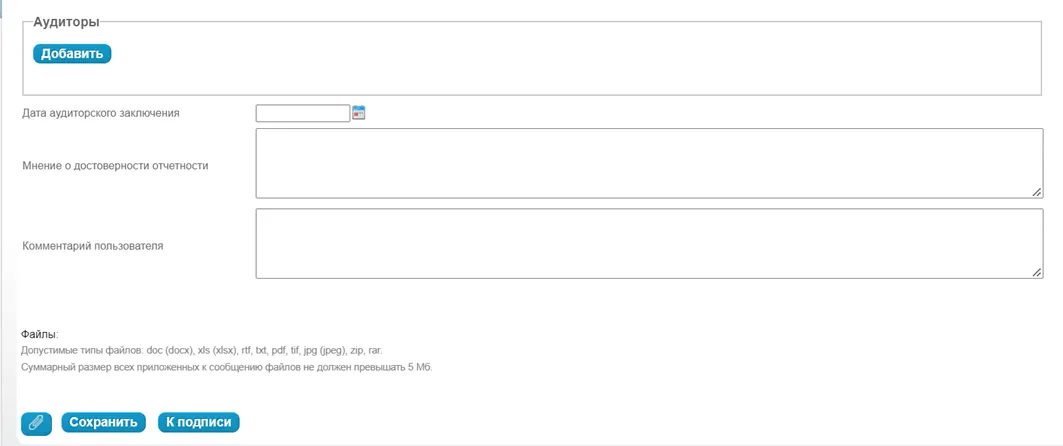

1. Чья финансовая отчетность подлежит обязательному аудиту. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение к ней не подлежат представлению ГИБРО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Кто размещает сведения о ней в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс также предусмотрел техническую возможность публикации сообщения о финансовой отчетности с указанием сведений о результатах обязательного аудита для каждой группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о финансовой отчетности и результатах аудита теперь нужно публиковать на ФЕДРЕСУРСЕ (с 01.01.2022)

Ответ – два сообщения.

Почему? Согласно ФЗ «О бухгалтерской отчетности» датой утверждения финансового отчета является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации в Федресурсе срок – три рабочих дня.

Однако каждый бухгалтер понимает, что на момент утверждения финансового отчета аудиторское заключение (если обязаны проводить аудит) еще не будет готово. Между датой подписания финансовой отчетности руководителем и датой подписания аудиторского заключения аудитором может быть временной промежуток примерно от 1 до 10 месяцев (поскольку аудит можно провести и подать в налоговую или до конца 1 квартала года следующего за отчетным или до конца года следующего за отчетным).

В связи с этим уже 2022 году многие организации столкнулись с проблемой, где до проведения аудита они могли опубликовать в Федресурсе только сведения о финансовой отчетности и заполнить из новой объединенной формы сообщения в реестре только поля, которые относятся к финансовой отчетности.

Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведений своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому выбор публиковать результаты аудита в рамках второй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет Вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения, не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если Ваша организация провела обязательный аудит, и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Примеры применения санкций за отсутствие сведений о результатах аудита (как и многие другие за иные виды сообщений) по статье ст. 14.25 КоАП представлены на этой странице и ниже по отдельным видам публикаций:

1. Аудит и отчетность:

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование МИФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21.01.2021.

- Уведомление и определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

- ст.19.7 КоАП за непредставление аудиторского заключения;

- ст.15.11 КоАП за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

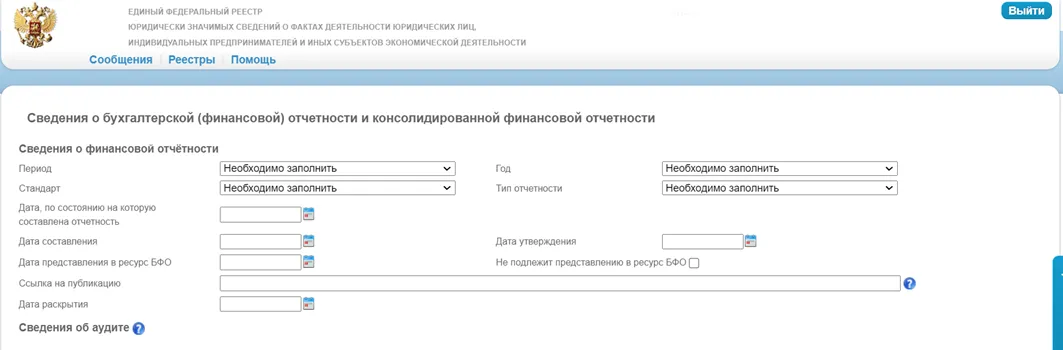

Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе

Она выглядит следующим образом:

От службы поддержки Федресурса также были получены официальные комментарии, где сказано:

«В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может независимо вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы».

Пример 1

1 и 2 группа компаний (которые провели аудит, вносят сведения о нем, а также заполняют основные поля о финансовой отчетности) в поле «Ссылка на публикацию» могут оставить ее пустой и реестр пропустит публикацию.

Примечание: ранее поле «Ссылка на публикацию» являлось для публикации сообщения о финансовой отчетности обязательным, но после изменений, чтобы адаптировать форму сообщения под техническую возможность публикации для каждой обязанной группы ЮЛ – Федресурс сделал поле необязательным.

Пример 2

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра Федресурс пояснила, что публикатор, раскрывающий сведения в СМИ (3 группа) вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о фин. отчетности (1 и 2 группа) но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя», где «в случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отёчности (а некоторые под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами, количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, произошло лишь объединение с сообщением о финансовой отчетности.

Если Ваша организация провела обязательный аудит и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Федресурс финансовая отчетность

Опубликуйте сообщение в Федресурсе дистанционно через удобный онлайн — сервис за 40 минут по фото или скан копии 2-х документов

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 марта 2023 г.

Содержание журнала № 6 за 2023 г.

Если бухотчетность организации подлежит обязательному аудиту, надо размещать на Федресурсе сведения о бухотчетности. Имеет ли при этом значение, обязана или нет организация публиковать данные отчетности в СМИ? Посмотрим, как сейчас бухгалтерами решается этот вопрос.

Когда аудит обязателен, надо не забыть про Федресурс

Если публикация отчетности в СМИ не обязательна

Закон о госрегистрации говорит о необходимости сообщения сведений о бухотчетности и обязательном аудите в Федресурсподп. «л.2» п. 7 ст. 7.1 Закона от 08.08.2001 № 129-ФЗ. Однако в нем содержится путаная длинная формулировка, мало соответствующая правилам русского языка. Приведем выдержку:

«7. Обязательному внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц подлежат следующие сведения:

…

л.2) сведения о бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности (при наличии) в случаях, если федеральным законом установлена обязанность по раскрытию такой отчетности в средствах массовой информации… а также в отношении бухгалтерской (финансовой) отчетности (консолидированной финансовой отчетности), подлежащей обязательному аудиту… за исключением случаев, если указанные сведения составляют государственную или коммерческую тайну, а также иных случаев, установленных федеральными законами».

Как это понимать? Уже сформировалось два подхода.

Подход 1 (безопасный) — сведения о бухотчетности и о результатах аудита надо сообщить в Федресурс. То есть как раньше — когда требование о сообщении сведений о бухотчетности в Федресурс было закреплено в Законе об аудиторской деятельностич. 6 ст. 5 Закона от 30.12.2008 № 307-ФЗ (ред., действ. до 30.12.2021); Информационное сообщение Минфина от 06.07.2016 № ИС-аудит-4 «Об обязательном аудите». Ведь сам же Минфин пояснял, что «переезд» нормы из Закона об аудиторской деятельности в Закон о госрегистрации юрлиц был нужен для устранения дублированияИнформационное сообщение Минфина от 13.01.2022 № ИС-учет-36.

Подход 2 (рискованный) — если в СМИ организация не обязана раскрывать данные о бухотчетности, то и в Федресурс не надо сообщать сведения ни о бухотчетности, ни об обязательном аудите.

Как опубликовать сведения на Федресурсе?

В Федресурс придется направить два разных сообщенияподп. «л.2» п. 7 ст. 7.1 Закона от 08.08.2001 № 129-ФЗ:

•сначала в реестр надо внести сведения для публикации о бухгалтерской отчетности за 2022 г. На это отводится 3 рабочих дня с даты ее составления (подписания руководителем организации)ч. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ;

•после того как будет готово аудиторское заключение, в течение 3 рабочих дней с даты его подписания надо будет сообщить в Федресурс информацию о бухгалтерской (финансовой) отчетности (потребуется повторное заполнение этих полей), а также сведения о проведенном аудите. В том числе надо указать:

— наименование аудиторской организации;

— ИНН, ОГРН и другие реквизиты аудиторской организации;

— дату подписания аудиторского заключения.

Если организация должна размещать сведения об отчетности в средствах массовой информации, то надо дополнительно указывать данные о публикации в СМИ.

Само аудиторское заключение и/или саму бухотчетность размещать на Федресурсе не надо. Это никогда и не требовалось.

Но размещение сведений на Федресурсе — платное. Даже если вы не будете прибегать к услугам фирм-посредников. Оператором этого реестра является АО «Интерфакс»п. 2 Приказа Минэкономразвития от 21.03.2011 № 121. За размещение каждого сообщения (если речь не идет о банкротстве) организации придется заплатить 902,51 руб. (в том числе НДС 150,42 руб.)Ответы на наиболее часто задаваемые вопросы (Внимание! PDF-формат).

Кроме того, если вы хотите самостоятельно подать сведения в Федресурс, надо скачать с сайта специальное ПО и заполнить в личном кабинете специальную форму, используя УКЭП.

* * *

За отсутствие сведений в Федресурсе (или даже за просрочку в направлении сведений для публикации в нем) предусматривается ответственность. Должностное лицо за просрочку могут оштрафовать на 5 000 руб., или же ему могут вынести предупреждениеч. 6 ст. 14.25 КоАП РФ. А если организация направит неверные сведения или вообще не направит их, то штраф составит от 5 000 до 10 000 руб. на должностное лицоч. 7 ст. 14.25 КоАП РФ. За повторное такое же нарушение предусмотрен штраф до 50 000 руб. или дисквалификация на срок до 3 летч. 8 ст. 14.25 КоАП РФ.

Именно поэтому проще заплатить за внесение сведений в Федресурс, чем потом отбиваться от штрафов. Если же вы не размещали данные на Федресурсе, будьте готовы оспаривать штраф. Главный упор надо делать на неясностях в Законе — на путаной формулировке подп. «л.2» п. 7 ст. 7.1 Закона от 08.08.2001 № 129-ФЗ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность