Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: за нарушение правил бухгалтерского учета установлены штрафы по статье 15.11 КоАП РФ. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты, удержание НДФЛ и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо самому разобраться в этом вопросе либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем при выборе режима получить бесплатную консультацию по налогообложению, что позволит существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. Так, на УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС. Но если компания выберет АУСН, то полностью освобождается от налоговой отчетности.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н, отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2023 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Какую бухгалтерскую отчетность сдают ООО на УСН в 2023 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Бесплатное бухгалтерское обслуживание от 1С

-

Как вести бухгалтерию ООО: первые шаги

-

Закрепление учетной политики

-

Оформление первичных документов и налоговых регистров

-

Упрощенный бухучет и отчетность ООО

-

-

Налоговый учет ООО

-

Хранение документов

-

Сдача бухгалтерской и налоговой отчетности ООО

-

ОСНО

-

УСН

-

-

Краткая пошаговая инструкция по организации бухучета ООО с нуля

Как вести бухгалтерию ООО: первые шаги

Первым делом нужно назначить приказом ответственного за ведение бухгалтерии. Руководитель ООО может возложить эту функцию на себя, наемного бухгалтера или передать бухгалтерию на аутсорсинг.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Закрепление учетной политики

В течение 90 дней вновь созданная организация должна разработать и утвердить учетную политику. В ней закрепляют методы бухгалтерского и налогового учета, которые будет применять ООО. В учетной политике прописывают не все правила налогового и бухгалтерского учета, а только те, которые предполагают выбор.

Так, например, организации при расчете налога на прибыль могут применять кассовый метод или метод начисления. Выбранный вариант нужно прописать в учетной политике ООО и придерживаться его в работе.

То же самое касается порядка учета основных средств, списания материалов, формирования себестоимости и т.д.

В учетной политике ООО также нужно закрепить:

- план счетов, разработанный на основе плана счетов, утвержденного приказом Минфина № 94н от 31.10.2000;

- формы первичных документов. Можно применять как унифицированные формы, так и собственно разработанные, но в них должны быть обязательные реквизиты из п.2 ст.9 закона 402-ФЗ от 06.12.2011г. «О бухгалтерском учете»;

- регистры бухучета.

Рабочий план счетов должен содержать полный перечень синтетических и аналитических счетов и субсчетов, которые нужны для ведения бухучета в организации. При этом переносить в него все возможные счета из общего Плана счетов не обязательно. Можно указать только те, которые организация будет непосредственно использовать.

Политику нужно утвердить приказом руководителя ООО. Имейте в виду, что учетная политика – это один из первых документов, которые запросят налоговики при выездной проверке. И если по факту учет будет отличаться от принципов, прописанных в учетной политике – вас ждут санкции.

В сервисе «Моё дело» вы можете скачать готовый образец учётной политики для своей системы налогообложения и при необходимости дополнить его

Скачать бесплатно

Принятую политику нужно неукоснительно исполнять на протяжении отчетного года. Изменить ее можно только на следующий год. Изменения в середине года можно внести только в том случае, если менялись условия хозяйствования или требования законодательства.

Оформление первичных документов и налоговых регистров

Каждую проведенную операцию нужно фиксировать первичным документом и отражать как в бухгалтерских проводках, так и в налоговых регистрах. Так, начисление заработной платы оформляется расчетной ведомостью, данные о начисленном и удержанном подоходном налоге должны попасть в регистр, на основании которого впоследствии будет формироваться отчет по форме 6-НДФЛ.

Все оправдательные документы, на основании которых составляется бухгалтерская и налоговая отчетность, должны храниться в ООО в течение законодательно установленных сроков. Отсутствие «первички», выявленное на момент проверки, может быть расценено как уклонение от уплаты налогов и повлечь за собой неприятные последствия.

Сервис «Моё дело» в тот момент, когда вы отражаете операцию, автоматически формирует первичный документ и генерирует проводку.

К основным документам для учета в ООО относятся:

- бухгалтерские реестры (ведомости, аналитические таблицы, журналы счетов, карточки взаиморасчетов, книги);

- отчетные формы (балансы с приложениями);

- первичные документы (акты, накладные, счета) по унифицированным или специально разработанным формам.

Упрощенный бухучет и отчетность ООО

Если ООО подпадает под критерии малых или микропредприятий, ему вовсе не обязательно использовать полный план счетов и сдавать весь комплект бухгалтерской отчетности. Такие организации могут вести бухучет в упрощенном виде.

В этом случае в бухгалтерском учете ООО применяется усеченный план счетов и обобщающие ведомости. Упрощенная отчетность состоит из баланса и отчета о финансовых результатах с укрупненными показателями, без детализации. Отчет о движении денежных средств и об изменениях капитала сдавать не нужно.

Рекомендуемые формы регистров бухучета для малых предприятий закреплены в Приказе Минфина России № 64н от 21 декабря 1998 г., а формы упрощенного баланса и отчета о финансовых результатах – в приложении № 5 к приказу от 02.07.2010 № 66н.

К малым относятся предприятия с доходом не больше 800 миллионов рублей в год и численностью сотрудников не более 100 человек.

Если в ООО трудится не более 15 человек, а годовой оборот не больше 120 миллионов рублей – это микропредприятие. Для них бухучет еще проще, потому что они могут даже не вести двойную запись, то есть не формировать проводки. Достаточно лишь в хронологическом порядке фиксировать операции в журнале.

Если организация решила воспользоваться правом вести упрощенный бухучет, нужно прописать это в учетной политике и закрепить в ней план счетов и формы отчетности.

Налоговый учет ООО

Первым делом нужно определиться с системой налогообложения ООО, от этого будет зависеть налоговый учет и расчет налогов. Организация может остаться на ОСНО или выбрать один из спецрежимов: УСН, ЕНВД.

Сложнее всего ведение учета на общей системе налогообложения (ОСНО), т.к. здесь нужно вести учет имущества, выставлять счета-фактуры, вести учет входящего и исходящего НДС в книге покупок и книге продаж, вести учет доходов и расходов для исчисления налога на прибыль.

На УСН учитывают доходы и расходы, или только доходы, в зависимости от выбранного объекта налогообложения. Основной налоговый регистр – это Книга учета доходов и расходов.

На ЕНВД учитывают физические показатели, которые влияют на расчет единого налога (торговая площадь, транспортные единицы, сотрудники и т.д.). Доходы и расходы на ЕНВД учитывать не нужно. Но только в целях налогового учета. В бухгалтерском учете без этого не обойтись.

Если ООО совмещает несколько налоговых режимов, нужно организовать раздельный учет, чтобы правильно посчитать налоги по каждому из них. Принципы раздельного учета нужно прописать в учетной политике.

Читайте также: Раздельный учет при ОСНО и ЕНВД

Хранение документов

Первичные документы бухгалтерского учета нужно хранить 5 лет (п. 1 ст. 29 закона 402-ФЗ).

Документы, которые служат основанием для расчета налога – 4 года (пп. 8 п. 1 ст. 23 НК РФ), а для расчета страховых взносов – 6 лет (пп. 6 п. 3.4 ст. 23 НК РФ).

75 лет нужно хранить документы по личному составу и о выплаченных доходах. Например, трудовые договоры, реестры сведений о доходах физлиц, ведомости на выдачу дивидендов, лицевые счета и карточки работников.

Документы по личному составу, оформленные после 2003 года, хранят не 75, а 50 лет.

10 лет хранят документы по продаже движимого имущества, договоры по залогу имущества организации, оперативные отчеты по счетам в иностранной валюте за границей, и т.д.

Некоторые виды документов нужно хранить постоянно. Это годовые бухгалтерские отчеты с приложениями, передаточные акты, разделительные и ликвидационные балансы, свидетельства о постановке на учет в налоговых органах, документы по операциям с ценными бумагами и т.д.

Полный перечень документов со сроками хранения содержится в «Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденном Приказом Минкультуры России от 25.08.2010 № 558.

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Получить бесплатный доступ

Сдача бухгалтерской и налоговой отчетности ООО

Бухгалтерскую отчетность в налоговую инспекцию все сдают в одинаковые сроки – до 31 марта после завершения года.

Сроки для налоговых деклараций разные:

ОСНО

- По прибыли отчитываются до 28 числа после отчетного периода.

- По НДС до 25 апреля, июля, октября и января.

- По налогу на имущество – до 1 февраля.

Читайте подробнее про отчетность ООО на ОСНО

УСН

Отчитаться нужно до 31 марта после окончания года.

Краткая пошаговая инструкция по организации бухучета ООО с нуля

- Определите ответственного за ведение бухгалтерского учета. Это может быть сам руководитель ООО, штатный главбух или аутсорсинговая фирма.

- Выберите систему налогообложения. Если планируете применять УСН, не пропустите срок подачи уведомления: 30 дней после регистрации, иначе придется работать на ОСНО до конца года.

- Разработайте и утвердите учетную политику. Закрепите в ней методы учета, план счетов и формы регистров и первичных документов.

- Все операции оформляйте первичными документами и фиксируйте в регистрах бухучета с группировкой на соответствующих счетах.

- Организуйте хранение документов в соответствии с установленными сроками.

- Составьте график сдачи налоговых и бухгалтерских отчетов, а также отчетов по сотрудникам.

Справиться с ведением учета вам поможет интернет-бухгалтерия «Мое дело». Сервис рассчитает за вас налоги, заполнит «первичку», разнесет операции по счетам и сформирует отчеты. У вас будет персональный налоговый календарь, который напомнит о сроках сдачи отчетности. Мы бесплатно выпустим электронную подпись, и вы сможете отправлять отчеты и обмениваться сообщениями с ФНС прямо из личного кабинета.

Если возникнут вопросы по налоговому и бухгалтерскому учету, вы можете обратиться к экспертам сервиса и получить консультацию в течение суток.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Узнать подробнее

Ведение бухгалтерского учета в ООО — непременная обязанность обществ с ограниченной ответственностью согласно российскому законодательству. Об особенностях организации и ведения бухучета ООО мы вам расскажем в этом материале.

Ведение бухгалтерского учета ООО и закон о бухучете

Согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ каждая коммерческая организация обязана вести бухгалтерский учет. Не являются исключением и ООО. При этом закон о бухучете предусматривает следующие правила для ООО как разновидности коммерческих структур:

- Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО (п. 1 ст. 7).

- Руководитель ООО возлагает ведение бухучета на себя, на главного бухгалтера (или иное должностное лицо данного ООО) либо передает ведение бухучета специализированной организации (п. 3 ст. 7).

- ООО составляет учетную политику — локальный нормативный документ, устанавливающий правила ведения бухучета и налогового учета (ст. 8).

- Каждая имевшая место в деятельности ООО хозоперация удостоверяется первичным учетным документом (п. 1 ст. 9). При этом первичная документация должна содержать определенные реквизиты, без которых она может быть признана недействительной. Перечень таких реквизитов приведен в п. 2 ст. 9.

О нюансах оформления бухгалтерской первички читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

- Данные, зафиксированные в первичной учетной документации, служат основой для составления учетных бухгалтерских регистров ООО (п. 1 ст. 10). Перечень обязательных реквизитов таких регистров приведен в п. 4 ст. 10.

- Активы и обязательства ООО подлежат периодической инвентаризации (ст. 11), которая заключается в сопоставлении фактического наличия учетных объектов с данными регистров бухучета. Инвентаризация проводится с периодичностью, определяемой руководством общества (кроме случаев, когда в соответствии с действующим законодательством она обязательна).

- На основе учетных регистров составляется бухгалтерская отчетность ООО — в общем случае раз в год по завершении года (пп. 3, 4 ст. 13). Случаи и порядок иной периодичности представления бухотчетности перечислены в пп. 4, 5 ст. 13.

- Отчетность считается полностью сформированной после подписания ее руководителем ООО.

О порядке составления бухотчетности ООО см. материал «Бухгалтерская отчетность для ООО — особенности и нюансы».

- В ООО должен быть организован эффективный внутренний контроль совершаемых обществом хозопераций.

Трудно ли вести бухучет обществам с ограниченной ответственностью?

Ответ на этот вопрос зависит от множества факторов, определяющих объем и сложность учетной бухгалтерской работы. Перечислим основные из них:

- Выбранный режим налогообложения. Будете ли вы работать на ОСНО или УСН? Каждый режим имеет свои нюансы, и решить, на каком из них будет проще и оптимальнее работать конкретной организации, можно только после тщательного анализа особенностей деятельности ООО. Но с большой долей определенности можно сказать, что бухучет на режиме ОСН будет более трудоемким.

Выбрать подходящий режим налогообложения вам помогут наши публикации, например: «Чем отличается УСН от ОСНО? Что выгоднее?».

- Является ли ООО субъектом малого предпринимательства (СМП). Критерии принадлежности субъектов к СМП перечислены в ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. В том случае, если к обществу применимы данные критерии, оно может вести бухучет и составлять бухотчетность в упрощенном порядке (ст. 4 закона 402-ФЗ), что делать гораздо легче, чем осуществлять бухгалтерскую работу в полном объеме.

- Отсутствие или наличие наемного персонала. Если ООО принимает на работу сотрудников, необходимо понимать, что объем учетной работы и отчетности существенно увеличивается. Вы никак не сможете обойтись без учета движения работников (приема на работу в ООО, переводов, увольнений), расчета зарплаты, отпускных, больничных, страховых взносов. При отсутствии работников бухгалтерский и кадровый документооборот значительно сокращается.

Организовать кадровый учет на предприятии вам поможет наш материал.

- Объем хозопераций. К ним, в частности, относятся: отгрузки товаров покупателям, поступление оплаты от них, взаиморасчеты с поставщиками, начисление и выплата зарплаты и многие-многие другие. Иными словами, под хозоперациями общества подразумеваются любые действия, которые привели к увеличению или уменьшению его доходов и расходов. Естественно, чем больше будет таких операций, тем более сложным и трудоемким будет их учет.

- Количество и особенности используемых ООО направлений деятельности. Чем больше видов деятельности, тем разнообразнее осуществляемые ООО операции. Безусловно, однотипные хозоперации учитывать значительно проще. Кроме того, у всех сфер бизнеса существует своя определенная специфика (в промышленном производстве, торговле, строительстве, услугах и т. д.). Ее тоже следует принимать во внимание.

- Особенности деятельности бизнес-партнеров ООО. Так, контрагенты могут работать на иных налоговых режимах, нежели ООО, осуществлять в партнерстве с ООО внешнеэкономические сделки или, например, быть бюджетными предприятиями. Во всех перечисленных случаях в бухучете будут свои нюансы.

Как вести бухучет на производственном предприятии?

Отдельного разговора заслуживает бухгалтерский учет в ООО, осуществляющих производственные операции, которые являются одним из самых сложных объектов бухучета. Это связано в первую очередь с тем, что учет себестоимости оказывает непосредственное влияние на формирование итоговых показателей деятельности компании. При этом калькуляция затрат, учет расходов очень непросты и имеют массу нюансов.

Какие виды деятельности относятся к производству? Это:

- промышленность;

- пищевая отрасль;

- производство сельхозпродукции;

- строительство;

- многие другие виды деятельности.

Конечно, в рамках одной статьи невозможно рассказать обо всех тонкостях бухгалтерского учета на производственном предприятии. Но советуем изучить новый ФСБУ 5/2019 «Запасы», который вступил в силу с 2021 года и отменил действие ПБУ 5/01. Стандарт внес ряд существенных поправок в порядок учета запасов, незавершенного производства и готовой продукции.

Как правильно учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Рекомендуем вам ознакомиться с материалами нашей рубрики «Учет затрат», в которой вы найдете исчерпывающую информацию по многим вопросам, касающимся бухучета на производстве.

Пример организации бухучета в ООО

Какие же шаги нужно предпринять ООО для организации корректного и достоверного бухучета на предприятии? Рассмотрим примерный план, который поможет вам осуществить эту непростую задачу:

Шаг 1. Выбираем оптимальный режим налогообложения (с режимом необходимо определиться до подачи документов на регистрацию в ИФНС). При этом необходимо помнить, что на различных режимах налоговая нагрузка одного и того же общества может отличаться в несколько раз.

Шаг 2. Определяем ответственного за ведение бухучета в ООО — как мы уже выяснили, эту функцию может на себя взять его руководитель (в установленных п. 3 ст. 7 закона № 402-ФЗ случаях), а можно возложить ее на главбуха или передать аутсорсинговой компании.

Какова ответственность за нарушения при ведении бухучета, подробно разъясняется в Путеводителе от КонсультантПлюс. Чтобы посмотреть материал, получите пробный доступ к системе. Это бесплатно.

Шаг 3. Изучаем особенности налогового и бухгалтерского учета деятельности ООО. На основе полученных данных разрабатываем рабочий план счетов (за основу принимается приказ Минфина от 31.10.2000 № 94н), составляем и утверждаем учетную политику в соответствии с порядком, предусмотренным в ПБУ 1/2008.

Осуществить эту задачу вам помогут наши материалы:

- «Рабочий план счетов бухгалтерского учета — образец 2023 года»;

- «Как составить учетную политику организации (2023)?».

Шаг 4. Организуем первичный учет документации и отражение зафиксированных в ней учетных сведений в регистрах бухучета.

Подробности — в статье «Порядок организации первичного бухгалтерского учета».

Шаг 5. Изучаем и соблюдаем порядок, сроки представления отчетности и уплаты налогов.

Вам будут полезны публикации наших рубрик:

- «Уплата налогов (взносов)»;

- «Бухгалтерская отчетность».

Итоги

Организация и ведение бухгалтерского учета в ООО осуществляются в соответствии с принципами, изложенными в бухгалтерском законодательстве РФ. Сложность ведения учета ООО зависит от многих факторов, основными из которых являются налоговый режим, наличие сотрудников, вид (или виды) осуществляемой ООО деятельности.

Со дня создания и вплоть до ликвидации любое ООО обязано вести бухгалтерский учет. Рассказываем, как организовать этот процесс.

Закон об обязательности ведения бухучета в ООО

Вести бухучет обязывает статья 6 Закона №402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Освобождены от этого только индивидуальные предприниматели и структурные подразделения иностранных фирм.

Стандарты бухучета прописаны в Положениях по бухгалтерскому учету, всего их 24.

Основы организации бухгалтерского учета в организации

Первым делом нужно решить, кто будет заниматься бухучетом в ООО и кто за него будет отвечать.

Согласно закону № 402-ФЗ руководитель фирмы должен:

- либо возложить обязанность вести бухучет в ООО на главбуха или другого сотрудника;

- либо заключить договор на оказание бухгалтерских услуг;

- либо возложить эти обязанности на самого себя. Это разрешено только организациям малого и среднего бизнеса, которые имеют право вести бухучет в упрощенном виде.

Следующим шагом нужно составить учетную политику и утвердить ее у руководителя ООО. В ней прописывают применяемые методы бухгалтерского учета, особенности расчета налогов, закрепляют план счетов и формы первичных документов. При проверке учета налоговики будут сверять действия бухгалтеров с учетной политикой ООО.

В процессе работы компания должна вести сплошной учет всех хозяйственных операций. Каждую операцию оформляют первичным документом и фиксируют в регистрах бухучета с группировкой на соответствующих счетах. Все первичные документы нужно хранить не менее пяти лет.

Периодически нужно проводить инвентаризацию обязательств и активов (ст. 11 закона № 402-ФЗ). Когда и как проводить инвентаризацию, организация решает сама и прописывает это в учетной политике.

По итогам года на основе данных бухучета составляют бухгалтерскую отчетность ООО и сдают в налоговую инспекцию и органы статистики.

Особенности бухгалтерского учета и отчетности ООО для малого бизнеса

Закон «О бухгалтерском учете» дает право организациям малого и среднего бизнеса вести бухучет в упрощенном виде. Для этого нужно соответствовать критериям из статьи 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ:

- доля юрлиц (не относящихся к СМП) и иностранных компаний в уставном капитале не больше 49% (за некоторыми исключениями);

- доход ООО за предыдущий год не больше 800 млн руб.;

- численность сотрудников ООО – не больше 100 человек.

У таких организаций есть выбор: вести полноценный бухучет или упрощенный. Выбрав упрощенный вариант, ООО может не применять некоторые ПБУ, использовать сокращенный план счетов, не проводить переоценку нематериальных активов (НМА) и основных средств (ОС), исправлять ошибки прошлых лет текущим годом, сдавать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах и т.д.

Принципы упрощенного учета прописаны в Приказе Минфина от 21.12.1998 № 64н и Рекомендациях Института Профессиональных Бухгалтеров РФ от 25.04.2013 № 4/13, одобренных Минфином.

Микропредприятиям с годовым доходом не больше 120 млн руб. и штатом не больше 15 человек еще проще. Они могут просто отражать факты хозяйственной деятельности в журнале и не вести двойную запись.

Упрощенный бухучет – право, а не обязанность ООО. Но если решили им воспользоваться, это нужно прописать в учетной политике.

Бухучет и налогообложение ООО на ОСНО

Общая система налогообложения – самая сложная. И если организация выбрала этот режим, работы у бухгалтера будет много, а от идеи справиться с этой работой самостоятельно, без бухгалтера, лучше сразу отказаться.

Компания, применяющая общую систему налогообложения, должна:

- вести учет доходов и расходов в целях расчета налога на прибыль;

- выставлять контрагентам счета-фактуры с выделенным НДС;

- вести учет «входящего» и «исходящего» НДС в книге покупок и книге продаж для расчета НДС;

- ежеквартально отчитываться по НДС и налогу на прибыль, а также сдавать расчеты по налогу на имущество.

Кроме этого, ООО нужно уплачивать зарплатные налоги и отчитываться по НДФЛ в ИФНС, по страховым взносам – в ИФНС и ФСС, а также сдавать сведения персонифицированного учета в ПФР.

Ведение бухгалтерского и налогового учета ООО на спецрежимах

Налоговый и бухгалтерский учет ООО на спецрежимах (УСН, ЕНВД) проще, т.к. они освобождены от самой трудоемкой работы – учета и отчетности по НДС и налогу на прибыль.

Общество с ограниченной ответственностью на УСН ведет учет доходов и расходов для расчета единого упрощенного налога, а если применяет УСН с объектом «Доходы», то даже расходы для налогообложения учитывать не нужно.

ООО на ЕНВД не отчитываются по доходам и расходам в налоговую инспекцию, т.к. платят фиксированный налог с вмененного дохода.

Но даже на спецрежимах ООО должны вести бухучет, поэтому обязанность учитывать доходы и расходы для целей бухгалтерского учета остается.

ООО на ЕНВД не отчитываются по доходам и расходам в налоговую инспекцию, т.к. платят фиксированный налог с вмененного дохода.

Но даже на спецрежимах ООО должны вести бухучет, поэтому обязанность учитывать доходы и расходы для целей бухгалтерского учета остается.

ООО-работодатели сдают такой же набор отчетов в ИФНС, ПФР и ФСС по НДФЛ и страховым взносам, что и предприятия на общем режиме.

Как ведется бухгалтерский учет на предприятии: свой штат, онлайн-сервис или привлеченные специалисты

Хотя закон и позволяет руководителю ООО вести бухгалтерский учет самостоятельно, на практике редко кто так делает, потому что без знаний и опыта в области бухгалтерского и налогового учета это рискованно. Можно наделать ошибок и «попасть» на штрафы.

Подспорьем может стать онлайн-сервис для ведения бухгалтерии: «Мое дело», «Контур» и др. Сервис автоматически заполняет отчеты и другие документы, считает зарплату и налоги, формирует проводки, напоминает об отчетных датах и т.д.

Этот вариант хорош для мелких ООО на спецрежимах с небольшим количеством стандартных операций. Полностью квалифицированного бухгалтера он не заменит, но может избавить от рутины и сэкономить время. Когда масштабы ООО растут и появляются нестандартные операции, сервис перестает удовлетворять потребностям бизнеса.

Для более крупных организаций, особенно если они применяют общую систему налогообложения, нужны опытные специалисты, и компания для организации бухучета в ООО может сделать следующее:

- Взять специалистов в штат. Самый затратный вариант. К расходам на зарплату прибавляются расходы на страховые взносы, соцпакет, оборудование рабочего места, программное обеспечение и обучение. Сэкономить на зарплате специалиста не получится, т.к. плохой низкооплачиваемый бухгалтер обойдется ООО еще дороже.

- Нанять приходящего бухгалтера для ведения бухгалтерского учета на предприятии. Самый рискованный вариант. Приходящих бухгалтеров часто нанимают неофициально, а значит они не несут никакой ответственности за ошибки и могут в любой момент пропасть. Можно заключить договор, но все равно это будет один удаленный бухгалтер, который скорее всего еще и распыляется на другие организации.

- Передать бухгалтерию ООО на аутсорсинг в специализированную компанию. Самый выгодный вариант и по цене, и по качеству. Учет будет вести не один бухгалтер, а целая команда, где каждый специалист в своей области. При этом все затраты на содержание и обучение персонала ложатся на аутсорсера, а клиент платит только абонентскую плату в рамках договора. И самое главное – аутсорсинговая компания по договору несет материальную ответственность за свои ошибки.

Если платить штатному бухгалтеру 50 тысяч рублей «чистыми», то вместе со страховыми взносами и НДФЛ он обойдется фирме примерно в 75 тысяч рублей в месяц без учета соцпакета, ПО и обучения. При этом в 1С-WiseAdvice учетом будет заниматься не один, а команда специалистов с уровнем гораздо выше бухгалтера за 50 тысяч.

Передать на аутсорсинг можно не всю бухгалтерию ООО, а только некоторые участки, например, учет зарплаты или обработку первичных документов. Можно оставить ежедневные задачи у себя, а на аутсорс отдать составление отчетов и функции главного бухгалтера, чтобы одновременно иметь под рукой штатного бухгалтера и быть спокойными за правильность ведения учета.

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Начало учета. Кто должен вести бухучёт?

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Специально для небольших организаций есть послабления. Например, федеральный закон № 209-ФЗ разрешает субъектам малого бизнеса вести бухгалтерский учёт в упрощённой форме.

Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами. Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — федеральные стандарты бухучета (ФСБУ) и положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

В веб-сервисе Контур.Бухгалтерия удобно вести учет, начислять зарплату, сдавать отчетность.

С чего начать бухгалтерский учет в организации?

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

- Разработать учётную политику

- Подготовить формы первичных документов

- Утвердить план счетов

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве. Утверждать новую учетную политику на каждый год или издавать приказы о ее продлении не нужно.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Ознакомьтесь с образцами учетной политики для ООО и ИП на УСН в веб-сервисе для малого бизнеса Контур.Бухгалтерия.

Узнать больше

Что писать в учетной политике?

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- график документооборота;

- правила проведения инвентаризации;

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

В своей учетной политике пишите только о тех способах учета, которые вы должны утвердить самостоятельно или выбрать из предложенных. Переписывать то, что и так обязательно для всех предприятий, не нужно. Также нет смысла писать и о тех аспектах учета, которые вы не будете применять. Например, если у вас нет нематериальных активов и они не планируются, можно не выбирать правила их амортизации. Если вдруг они появятся, учетную политику всегда можно будет дополнить.

Правила ведения налогового учета должны содержать:

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. Организации могут разрабатывать формы некоторых первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

Однако если в хозяйственной жизни организации нет нестандартных операций, лучше не создавать индивидуальные формы документов. Чтобы не усложнять документооборот, лучше применять формы, рекомендованные Госкомстатом.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? — Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Бухгалтерский учет при УСН — это возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства. Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения.

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федеральный закон от 06.12.2011 N 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с <Информация> Минфина России N ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

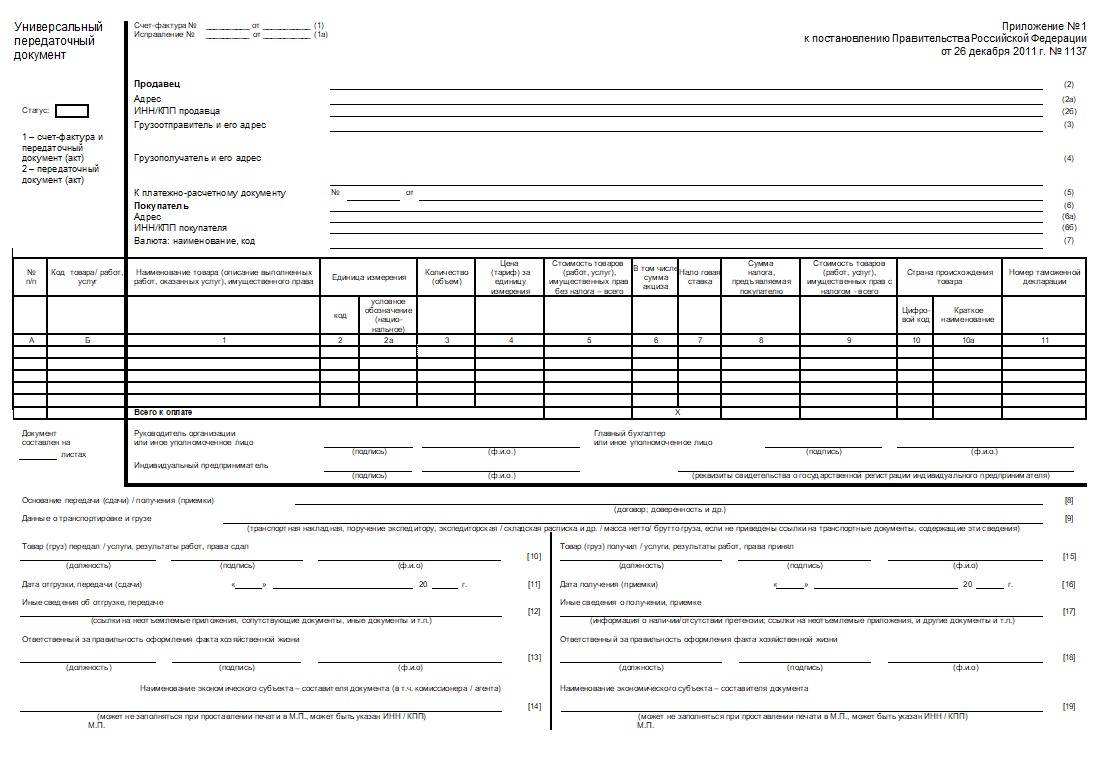

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

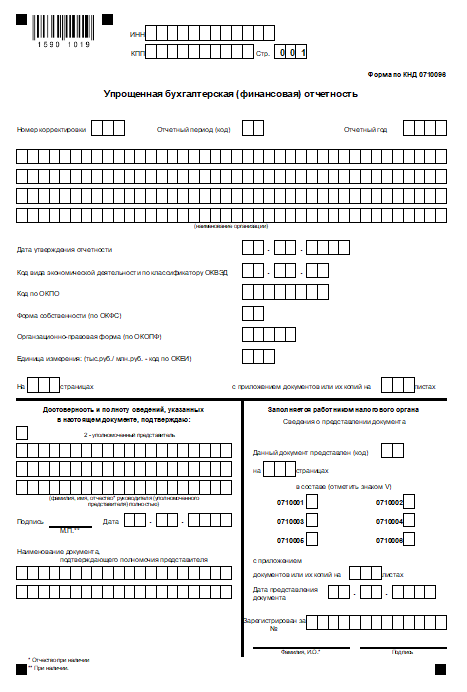

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.