Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что ведение бухгалтерского учета индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи – что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

- Грамотный выбор системы налогообложения позволит вам выбрать минимально возможную налоговую нагрузку. Чтобы вы не попали по незнанию под определение незаконных налоговых схем, практическое налоговое планирование вашего бизнеса должны проводить специалисты, а не сомнительные советчики.

- От выбранного режима зависит состав отчетности, сроки уплаты налога, возможность получения налоговых льгот.

- Нарушение сроков сдачи отчетности, порядка учета, уплаты налоговых и неналоговых платежей приведет к неприятным санкциям в виде штрафов, споров с налоговой службой, проблем с контрагентами.

- На выбор налогового режима после регистрации ИП отводится совсем немного времени. Так, для перехода на УСН это всего 30 дней после получения свидетельства. Если вы не выберете систему налогообложения сразу, то будете работать на ОСНО. В большинстве случаев для начинающего предпринимателя это самый невыгодный и сложный вариант.

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Ведение бухгалтерского учета ИП в 2023 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2023 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2023 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД, АУСН). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.ру или в этом разделе.

Шаг 4. Определитесь, будете ли вы нанимать работников. Как ИП вести бухгалтерию на работника? Отчетность работодателей можно назвать достаточно сложной, причем ее состав не зависит от выбранного налогового режима и количества работников. В 2023 году за работников сдают несколько видов отчетности: в Социальный Фонд и в налоговую инспекцию. Кроме того, работодатели должны вести и хранить кадровую документацию.

Шаг 5. Изучите налоговый календарь своего режима. Несоблюдение сроков сдачи отчетов и уплаты налогов приведет к штрафам, начислению пени и недоимки, блокировке расчетного счета и другим неприятным последствиям.

Шаг 6. Определитесь с видом бухгалтерского обслуживания. На простых режимах, таких как УСН Доходы или ПСН можно вести бухгалтерию ИП самостоятельно. Главным вашим помощником в этом случае станут специализированные онлайн-сервисы, такие как 1С Предприниматель. Но на ОСНО и УСН Доходы минус расходы, а также при большом количестве хозяйственных операций или наличии работников, ведение бухучета ИП разумнее передать на аутсорсинг.

Шаг 7. Ведите и сохраняйте все документы, относящиеся к бизнесу: договоры с контрагентами, документы, подтверждающие расходы, банковские выписки, кадровые документы, отчетность по кассовому аппарату, первичные документы, входящую информацию и т.д. Проверить документы по деятельности ИП налоговая инспекция может даже в течение трех лет после снятия с регистрационного учета.

Бухгалтерский и налоговый учет ИП на ОСНО

О том, в каких случаях имеет смысл выбирать общую систему налогообложения, вы можете прочесть в этой статье. Бухгалтерия ИП, который работает на ОСНО, будет самой непростой. Если говорить о формах отчетности, то это декларация 3-НДФЛ по итогам года и ежеквартальная по НДС.

Сложнее всего будет администрирование налога на добавленную стоимость – НДС. Ведение ИП бухгалтерского учета на ОСНО особенно затрудняется получением налоговых вычетов по этому налогу или возмещением входящего НДС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2023 году без работников — 25 апреля, а налог, за вычетом авансов, надо уплатить не позже 28 апреля за предыдущий год.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Сроки сдачи отчетности ИП в 2023 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2023 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в СФР: новый отчёт ЕФС-1, сроки сдачи зависят от кадровых событий;

- в ИФНС: 6-НДФЛ не позднее 25 дней после отчетного периода и не позднее 25 февраля за предыдущий год; РСВ — в течение 25 дней после отчетного периода; Персонифицированные сведения о физлицах — ежемесячно.

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2023 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 28.04 | авансовый платеж – 28.07 | авансовый платеж – 30.10 |

декларация — 25.04 налог по итогам года – 28.04 |

| ЕСХН* |

— |

авансовый платеж — 25.07 |

— |

декларация — 27.03 налог по итогам года — 28.03 |

| ОСНО |

декларация по НДС — 25.04, оплата налога** — 28.06 авансовый платеж по НДФЛ — 25.04 |

декларация по НДС — 25.07, оплата налога — 28.09 авансовый платеж по НДФЛ – 25.07 |

декларация по НДС — 25.10, оплата налога — 28.12 авансовый платеж по НДФЛ – 25.10 |

декларация по НДС — 25.01, оплата налога — 28.03 декларация НДФЛ – 02.05, налог по итогам года – 17.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

**НДС платят в особом порядке: сумма налога, исчисленная за квартал, перечисляется ежемесячно тремя равными частями. В таблице указан крайний срок перечисления последней части. Например, НДС за 1 квартал платят так: 1/3 до 28.04, 1/3 до 28.05, 1/3 до 28.06.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Бесплатная консультация по налогообложению

Индивидуальные предприниматели вправе применять упрощенную систему налогообложения наряду с другими налоговыми режимами (ст. 346.11 НК РФ). Бизнесмены, выбравшие объектом налогообложения «Доходы», налог платят по ставке 6 процентов.

В 2023 году УСН пользуются много организаций и в нее внесли много изменений. Это выгодный, удобный спецрежим, но трудный. Многие бухгалтеры путаются в упрощенке, поэтому мы создали программу профпереподготовки.

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям.

Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Стать профи на УСН

Если с начала года ИП на УСН 6 процентов заработал больше 150 млн рублей, но меньше 200 млн рублей, то налог он будет уплачивать по повышенной ставке — 8 процентов. Такая же ставка начнет действовать, если среднее число персонала ИП составит более 100 человек, но менее 130 (ст.346.20 НК РФ). При превышении указанных лимитов право на данный спецрежим утрачивается.

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Нужно ли вести бухгалтерию для ИП на упрощенке 6 процентов ИП

На основании пункта 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ предприниматели могут не вести бухучет, если налоговое законодательство обязывает их учитывать доходы (затраты), получаемые в рамках осуществляемого бизнеса.

При этом ИП на упрощенном налоговом режиме с объектом «Доходы» учет своей выручки вести должны. Это следует из статьи 346.24 НК РФ, где сказано, что в целях определения налоговой базы упрощенцы обязаны вести учет доходов и расходов. Делается это в книге учета доходов и расходов, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 22.10.2012 № 135н.

Книгу можно вести как на бумаге, так и в электронном виде. На каждый год нужно заводить новую книгу. Электронная книга по завершении года должна быть воспроизведена на бумаге (п. 1.4 порядка).

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Исправление ошибок в книге тоже должно быть подтверждено подписью и печатью бизнесмена, если она есть.

Упрощенцы с объектом «Доходы» в книге заполняют:

-

титульный лист;

-

раздел II в части доходов;

-

раздел IV в отношении расходов на страховые взносы, взносы по договорам ДЛС, больничные пособия, которые уменьшают налог;

-

раздел V, если уплачивается торговый сбор.

Отметим, что Минфин РФ в письме от 24.07.2013 № 03-11-06/2/29385 указывал, что в книге учета доходов и расходов упрощенцев все показатели следует отражать в полных рублях.

Какие налоги платить ИП в 2021 году

Применение упрощенной системы освобождает предпринимателей от уплаты:

-

НФДЛ с полученных от бизнеса доходов (за отдельными исключениями);

-

налога на имущество физлиц по тем объектам, которые используются в бизнесе (за отдельными исключениями);

-

НДС (за отдельными исключениями).

Таким образом, упрощенцы платят следующие налоги (п. 3 ст. 346.11 НК РФ):

-

налог по УСН с объекта «Доходы»;

-

НДС при ввозе товаров, при выставлении счета-фактуры, если возникли обязанности налогового агента по НДС и в некоторых других случаях;

-

НДФЛ с дивидендов и доходов, облагаемых по ставкам 9, 35 процента, а также НДФЛ в качестве налогового агента при наличии сотрудников (п. 1 ст. 226 НК РФ);

-

налог на прибыль в качестве налогового агента при выплате доходов иностранной фирме (п. 1 ст. 310 НК РФ);

-

водный налог (п. 1 ст. 333.8 НК РФ);

-

налог на имущество физлиц в отношении неиспользуемой в бизнесе недвижимости, а также на объекты из кадастрового перечня;

-

транспортный налог (ст. 357 НК РФ);

-

земельный налог (п. 1 ст. 388 НК РФ);

-

страховые взносы за себя и с выплат работникам (п. 1 ст. 419 НК РФ, п. 1 ст. 430 НК РФ).

С каких доходов платить налог ИП на УСН 6 процентов

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

-

выручка от курсовой разницы;

-

признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

-

арендные платежи, если это нереализационный доход;

-

проценты по займам, банковским вкладам;

-

другие доходы.

Согласно пункту 1 ст. 250 НК РФ, внереализационными доходами является выручка, не отнесенная к реализационной ст. 249 НК РФ. Соответственно, список внереализационных доходов является открытым.

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

-

доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

-

доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

-

дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

-

доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В письме от 10.02.2020 № 03-11-11/8398 Минфин РФ разъяснял, что при оплате товаров пластиковой картой учет доходов осуществляется именно в момент зачисления денег на расчетный счет. Соответственно, если момент непосредственной оплаты товаров картой не совпадает с моментом прихода денег на счет, учитывать оплату надо только при зачислении денег.

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Расчет суммы платежа ИП на «упрощенке» 6 процентов

ИП на УСН должны уплачивать налоговые авансы и налог за год (ст. 346.19 НК РФ). Авансы перечисляются по итогам I квартала, 6 месяцев и 9 месяцев до 25-го числа месяца, следующего за истекшим отчетным периодом. Налог за расчетный период в размере года уплачивается до наступления срока сдачи декларации (п. 7 ст. 346.21 НК РФ). ИП декларацию сдают до 30 апреля года, следующего за отчетным (п. 1 ст. 346.23 НК РФ). Поэтому внести годовой платеж нужно до указанной даты. В целях расчета налоговой базы доходы определяются нарастающим итогом с начала года (п. 4 ст. 346.18 НК РФ).

ИП без сотрудников авансы и налог может уменьшить на всю сумму фиксированных взносов (п. 3.1 ст. 346.21 НК РФ). При наличии персонала аванс можно уменьшить на взносы за себя, взносы за сотрудников, на суммы больничных пособий, взносы по договорам ДЛС, но с ограничением. Сумма аванса (налога) уменьшается только наполовину (п. 3.1 ст. 346.21 НК РФ).

Пример расчета авансов и налога за год (ст. 346.21 НК РФ).

Авансовый платеж (налог за год) = доходы с начала года x 6 процентов — уплаченные авансы — суммы, на которые уменьшается налог.

Предприниматель без работников заработал:

-

в I квартале — 100 тыс. рублей, взносы не уплачивал;

авансовый платеж: 100 000×6 процентов = 6 000;

-

в полугодии — 300 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 300 000×6 процентов — 6 000 = 12 000;

-

за 9 месяцев — 450 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 450 000×6 процентов — 6 000 — 12 000 = 9 000;

-

за год: 600 000, заплатил фиксированные взносы 40 874 рубля;

600 000×6 процентов — 6 000 — 12 000 — 9 000 — 40 874 = — 31 874 рубля.

Таким образом, сумма налога к уплате составила отрицательное число, в связи с чем размер налога равен нулю.

Если с начала года доходы упрощенца вышли за 150 млн рублей, но не вышли за 200 млн рублей, или число сотрудников превысило 100 человек, но не превысило 130, то с квартала, в котором это произошло, применяется повышенная ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ).

Эта ставка применятся к части базы, относящейся к периоду с начала квартала, в котором случилось превышение.

Пример 1.

У ИП доходы за I квартал составили 50 млн рублей, за полугодие — 70 млн рублей, за 9 месяцев — 160 млн рублей, за год — 205 млн рублей. Налог по повышенной ставке будет рассчитываться с III квартала.

Аванс за I квартал: 50 млн x 6 процентов = 3 млн рублей за полугодие: 70 млн x 6 процентов — 3 млн = 1,2 млн рублей, за 9 месяцев: (70 млн x 6 процентов) (160 млн — 70 млн) x 8процентов) — 3 млн — 1,2 млн = 7,2 млн рублей. Годовой доход превысил верхнюю планку 200 млн рублей, в связи с чем ИП утратил право на УСН.

Пример 2.

У ИП доходы за I квартал составили 151 млн рублей, за 6 месяцев — 160 млн рублей, за 9 месяцев — 175 млн рублей, за год — 190 млн рублей. Налог по ставке 8 процентов должен рассчитываться с начала года -.190 млн x 8 процентов = 15,2 млн рублей.

Страховые взносы ИП на УСН 6 процентов в 2021 году

В соответствии со статьей 419 НК РФ индивидуальные предприниматели уплачивают страховые взносы за своих сотрудников, а также за себя в фиксированном размере и в размере 1 процента с дохода, превышающего 300 тыс. рублей.

Взносы за себя

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

-

На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

-

На медицинское страхование — 8 426 рублей.

Как разъясняли налоговики в письме от 24.06.2019 № БС-4-11/12211, если предприниматель также имеет другой статус, например, оценщика, медиатора, то фиксированные взносы на ОПС и ОМС он платит однократно. А однопроцентный взнос рассчитывается с общего дохода от всех видов осуществляемой частной деятельности.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Страховые взносы за персонал (п. 2 ст. 425 НК РФ)

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

-

на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

-

На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

-

На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

-

на ОПС — 10 процентов в пределах базы и сверх;

-

на ВНиМ — 0 процентов;

-

на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

Куда оплачивать налоги ИП на УСН 6 процентов

Налог по УСН «Доходы»

В силу пункта 6 ст. 346.21 НК РФ налог по УСН и авансы уплачиваются по месту жительства предпринимателя.

С учетом правил указания информации в реквизитах платежек по госплатежам, утвержденных Приказом Минфина РФ от 12.11.2013 № 107н, заполнять платежки на уплату налога по УСН с объектом «Доходы» следует с учетом следующих особенностей:

-

в поле 101 указывается код 09, соответствующий плательщику — ИП;

-

в поле 8 отражаются Ф.И.О. и в скобках статус «ИП», до и после информации об адресе регистрации указывается знак «//»;

-

в поле 60 проставляется ИНН;

-

в поле 102 — 0 в связи с отсутствием КПП;

-

в поле 104 — КБК.

Авансовые платежи и налог за год перечисляются на один КБК — 182 1 05 01011 01 1000 110.

Страховые взносы за себя

Согласно пункту 2 ст. 432 НК РФ, взносы за себя на ОПС и ОМС рассчитываются отдельно. Отчисления производятся в инспекцию по месту жительства (п. 1, 3 ст. 83 НК РФ).

В платежках указываются следующие КБК:

-

взносы на ОПС (фиксированный и однопроцентный) — 182 1 02 02140 06 1110 160;

-

взносы на ОМС — 182 1 02 02103 08 1013 160.

Страховые взносы за сотрудников

Отчисления на ОПС, ОМС и по ВНиМ производятся в ИФНС по месту жительства (п. 1, 3 ст. 83 НК РФ). Взносы на травматизм тоже перечисляются по месту жительства, но в территориальное отделение ФСС РФ (пп. 3, 4 п. 1 ст. 6 закона № 125-ФЗ).

В платежках указываются следующие КБК:

-

на ОПС — 182 1 02 02010 06 1010 160;

-

на ОМС — 182 1 02 02101 08 1013 160;

-

на ВНиМ — 182 1 02 02090 07 1010 160;

-

на травматизм — 393 1 02 02050 07 1000 160.

Сроки сдачи отчетности ИП в 2021 году

Налоговую декларацию по УСН упрощенцы сдают до 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ). При утрате права на спецрежим отчет представляется до 25-го числа месяца, следующего за кварталом, в котором произошел «слет» с УСН (п. 3 ст. 346.23 НК РФ). Если ИП перестал применять УСН, то декларацию нужно подать до 25-го числа месяца, следующего за месяцем отказа от «упрощенки» (п. 2 ст. 346.23 НК РФ).

Расчет по страховым взносам за персонал сдается до 30-го числа месяца, следующего за отчетным кварталом: до 30 апреля, до 30 июля, до 30 октября, до 30 января следующего года (п. 7 ст. 431 НК РФ).

4-ФСС по взносам на травматизм в электронном виде сдается в ФСС до 25-го числа месяца, следующего за отчетным кварталом, а на бумаге — до 20-го числа (п. 1 ст. 24 закона № 125-ФЗ).

Также до 15-го числа каждого месяца в ПФР по месту регистрации представляется отчет по форме СЗВ-М (ст. 11 закона о персучете). Этот отчет нужен для обеспечения пенсионных прав трудоустроенных лиц.

Законодательно вести бухучет индивидуальных предпринимателей в 2021 г. обязывает пп.4 п.1 ст.2 Закон №402-ФЗ. Одновременно ст.6 п.2 данного акта освобождает их от этого при условии учета показателей, необходимых для правильного начисления налогов. Поэтому на вопрос «обязан ли ИП вести бухгалтерский учет в 2022 году», ответ – нет.

Но ведение бухгалтерии ИП самостоятельно – это объективная информация о результатах предпринимательской деятельности. Регулярный учет операций, сведения об итогах сделок и текущих или будущих расходах помогут принимать правильные ежедневные и перспективные решения.

Должен ли ИП вести финансовую отчетность

Составлять финансовую отчетность индивидуальных предпринимателей законодательство не обязывает. Но построенная бухгалтерия ИП с нуля, в которой отражены все ключевые показатели для анализа деятельности предприятия, принесет бизнесу множество плюсов. Финансовая отчетность станет важным преимуществом при:

- получении кредитов, инвестиций;

- заключении сделок с крупными партнерами;

- контроле наличия и состояния имущества, кредиторской и дебиторской задолженностей;

- принятии управленческих решений.

Обратите внимание

Ведение бухгалтерии ИП самостоятельно может сопровождаться составлением финансовой отчетности. Налоговые органы обязаны принять ее и проставить отметку. Предприниматель имеет право публиковать баланс, отчет о прибылях и убытках, другие формы на собственном сайте или в бумажном формате.

Ведение бухгалтерского учета ИП в 2022 году

Бухучет индивидуального предпринимателя строится в зависимости от выбранного режима налогообложения.

Бухгалтерский и налоговый учет ИП на ОСНО

Общая система считается самой сложной из-за НДС и НДФЛ. По налогу на добавленную стоимость надо заполнять книги покупок и продаж, ежеквартально сдавать декларации. Для налога на доходы физических лиц необходимо постоянно и тщательно фиксировать расходы.

Ведение ИП бухгалтерского учета на ОСНО – задача сложная. Необходимо учитывать требования НК и других законов к оформлению документации, порядку отнесения затрат. Но иногда бизнес-процессы предпринимателя требуют только общий режим налогообложения с НДС – крупные партнеры, участие в тендерах. Чтобы быть твердо уверенным в правильности начисления налогов и финансовых показателях, на ОСНО желательно заказать бухгалтерское сопровождение ИП.

Ведение бухгалтерии ИП на УСН

Вести бухгалтерский учет законодательство упрощенцев не обязывает. Но они должны записывать свои доходы и расходы в книге учета. Ее форма и порядок отражения операций указаны в приказе №135н Минфина России.

При налогообложении 6% можно вести бухгалтерию ИП самостоятельно. Для расчета налогов достаточно периодически вносить в КУДиР кассовую и банковскую выручку. А также страховые взносы за себя для уменьшения налога по УСН. Но реальной картины прибыли и убытков от бизнеса посмотреть не получится. А если появятся сотрудники (или уже есть), то создавать учет начисления зарплаты и страховых взносов необходимо для сдачи отчетности.

При налогообложении 15% бухучет усложняется. Как вести бухгалтерию ИП при УСН доходы минус расходы:

- собирать документы по оплате расходов;

- следить, чтобы документация была правильно оформлена, иначе ИФНС при проверке вычтет затраты и доначислит налог плюс посчитает пени, штрафы;

- вносить выручку, затраты в хронологическом порядке.

При отнесении платежей на расходы надо учитывать ст. 346.16 Налогового кодекса. Не все платежи принимаются в расходы.

Онлайн бухгалтерия ИП

Для предпринимателей создано несколько облачных сервисов для ведения бухучета. Каждый предоставляет демопериод для ознакомления. Попробовав 3-7 дней можно определить, какой подходит именно вашему бизнесу и методу ведения учета.

Популярные сервисы:

- «Эльба» (https://kontur.ru/elba) – для ИП на УСН без работников или со штатом до 50 человек. Выписка и отправка первичных документов. Реализовано напоминание о сроках сдачи отчетности и уплате налогов. Через сервис оформляется электронная подпись (ЭЦП) и сдается отчетность. Ведется учет по кадрам и начислению зарплаты, включая больничные листы.

- Онлайн бухгалтерия ИП Тинькофф (https://www.tinkoff.ru/business/accounting/) – ограничена ведением бухгалтерии на УСН без работников. Продукт известного банка рассчитывает налоги, помогает составлять отчетность и отправляет ее. В течение 1 дня оформляет ЭЦП. Характеризуется низкой ценой.

- «Мое дело» (https://www.moedelo.org/) – для предпринимателей на любой системе налогообложения со штатом сотрудников или без него. Создана автоматическая бухгалтерия для ИП самостоятельно – можно отсылать фото документов, а не вносить вручную.

- «Контур бухгалтерия» (https://kontur.ru/bk) – поддерживает все виды деятельности. Полностью ведет кадровый, бухгалтерский, налоговый учет. Дополнительно формирует аналитику бизнеса, рассчитывает себестоимость, проверяет контрагентов. Готовит и отправляет отчетность в ИФНС, ПФР, ФСС, Росстат.

- Scloud (https://scloud.ru/) – продукт популярной фирмы 1С. Реализовано бухгалтерское сопровождение ИП по всем системам налогообложения.

- «Небо» (https://nebopro.ru/) – формирует исходящую документацию и отчетность во все фискальные инстанции. Отправляет ее и контролирует получение.

- «Мои финансы» (http://my-fin.com/help/stati/buhgalter-dlya-ip) – составление продажных документов, стандартных договоров. Ведение бухгалтерского учета на УСН, ОСНО и создание отчетов.

При выборе программы для ведения бухгалтерии ИП руководствуйтесь размером бизнеса и его перспективами. Переносить информацию из одного сервиса в другой даже всего за квартал трудоемко. Желательно сразу предусмотреть расширение деятельности и выбрать перспективу.

Не ориентируйтесь для ведения бухучета только на онлайн-сервисы. Подумайте о стационарных программах СБИС, Инфо-Бухгалтер, Парус или 1С.

Пошагово, как вести бухгалтерию ИП самостоятельно в 2022 году

Ведение бухучета своими силами достаточно простая работа, если следовать определенному порядку. Если операции раньше фиксировались только для налоговых расчетов, а потом решили создать полноценный учет, то сначала надо провести инвентаризацию имущества и обязательств. То есть проверить складские запасы, оценить производственные объекты – автомобили, станки, склады, цеха, здания. Плюс составить список должников и кредиторов, задолженности по налогам и взносам. Затем внести информацию в программу, чтобы видеть реальное положение дел на начальном этапе.

Затем строится бухгалтерия ИП с нуля:

- Посмотрите Налоговый кодекс. Составьте таблицу сроков отчетности и уплаты налогов по каждой системе налогообложения. Сравните их по количеству отчетов, графику платежей. Если бизнес уже работает, то посмотрите на текущие или запланированные финансовые потоки с точки зрения удобства и возможностей своевременной оплаты налогов.

- Выберите режим налогообложения. Если планируете работать с крупными компаниями, то выбирайте ОСНО. Потеряете на НДС, но выиграете на обороте. Для среднего и мелкого бизнеса, где налог на добавленную стоимость партнерам не важен, выгодней УСН.

- Запланируйте появление сотрудников, даже если пока их нет. Изучите, как правильно вести бухгалтерский учет заработной платы и страховых взносов.

- Подумайте, как будете получать и выдавать документы. А также способ их хранения.

- На основании предыдущих 4 пунктов выберите метод учета операций – бумажный, MS Office, сервисы-онлайн, стационарные программы для ведения бухгалтерии ИП.

- Исходя из вида деятельности, составьте план счетов.

Если затрудняетесь решить, как вести бухгалтерию ИП самостоятельно и правильно записывать операции или понимать числовые показатели, пройдите короткое обучение. По непонятным вопросам проконсультируйтесь на бухгалтерских форумах, сайте ИФНС, в соцсетях. Но помните, что не все пользователи интернета высококлассные специалисты. Лучше прочтите книгу, написанную профессионалами бухучета.

Сроки сдачи отчетности ИП в 2022 году

В 2022 г. предприниматель сдает отчеты за предыдущий период и текущий. Чтобы не пропустить сроки, перенесите календарь бухгалтера для ИП на 2022 г. на планшет, компьютер, телефон или распечатайте и положите перед глазами. Для удобства отчетность разбита на 3 группы.

Отчеты предпринимателя за себя:

| Наименование отчета | Последний день сдачи |

|---|---|

| Декларация по УСН за 2020г. | 30.04 |

| 3-НДФЛ для ОСНО за 2020г. | 30.04 |

| НДС | 25.01 (за 4 квартал 2020г.), 25.04, 25.07, 25.10 |

| ЕСХН за 2020г. | 30.03 |

| ЕНВД за 4 кв. 2020г. Примечание: с 2021 года налог отменен |

20.01 |

Отчетность по работникам:

| Наименование | Последний день сдачи в 2022г. | Куда |

|---|---|---|

| СЗВ-М | 01.03 (итоговая за 2021 г.), 15 числа месяца, следующего за отчетным | ПФР |

| СЗВ-ТД | 15 число месяца, следующего за увольнением, приемом, получением заявления об оформлении электронной трудовой книжки | ПФР |

| СЗВ-СТАЖ | 01.03 за 2021 г. | ПФР |

| РСВ-1 | 31.01 (за 2021 г.), 30.04, 31.07, 31.10 | ИФНС |

| 4-ФСС | 20.01 (за 2021 г.), 20.04, 20.07, 20.10 – для расчетов на бумаге. Для электронной формы срок продляется на 5 дней. | ФСС |

| 2-НДФЛ за 2020г. | 28.02 | ИФНС |

| 6-НДФЛ | 01.03 (за 2021 г.), 30.04, 31.07, 31.10 | ИФНС |

| Сведения о среднесписочной численности работников за 2020г. | 20.01 Примечание. С 2021 г. отменен законом №5-ФЗ от 28.02.2020г. |

ИФНС |

Отчетность в Росстат:

| Наименование | Последний день сдачи |

|---|---|

| МП-сп за 2020г. | 01.04 |

| №1-предприниматель | 01.04 |

Учтите, что если последний день сдачи отчетности попадает на субботу или воскресенье, срок переносится на понедельник

Вести бухгалтерию самостоятельно или передать на аутсорсинг

Самостоятельное ведение бухгалтерского учета индивидуальным предпринимателем имеет важное преимущество – вы всегда знаете финансовое состояние предприятия. Но правильный бухучет отнимает много времени и требует знаний.

Если не знаете, как вести бухгалтерию ИП самостоятельно, то наймите профессионального сотрудника или передайте на аутсорсинг. Штатный бухгалтер для ИП – риск штрафов из-за некомпетентности, которые придется платить самому. Знания и профессионализм при приеме на работу проверить сложно. Бухгалтерское сопровождение ИП в специализированных компаниях надежней:

- бухучетом и его правовыми принципами занимается несколько специалистов – опытные бухгалтеры, юристы, аудиторы;

- за ошибки, их последствия договором предусматривается материальная ответственность;

- консультации по любым вопросам бизнеса.

Обратите внимание

Дополнительное преимущество аутсорсинга – цена услуг ниже, чем заработная плата хорошего главбуха.

Советы по самостоятельному ведению бухгалтерии

ИП, которые решили вести бухгалтерский учет без привлечения специалистов, рискуют получением штрафных санкций от ИФНС, ПФР и других контролирующих органов. Снизить вероятность неблагоприятных ситуаций получится, если соблюдать 7 главных постулатов ведения бухучета.

Правило 1

Сразу подшивайте документы в папки. Не надо складывать их в машине или на столе, оставляя разборку на будущее. «Нет ничего более постоянного, чем временное» – мудрость фразы проверена жизнью. Приучитесь складывать бумажки в положенное место, так как правильно вести бухгалтерский учет надо непрерывно и постоянно. Потеря расходных документов приведет к увеличению налогов, пропажа доходных – к их неправильному начислению и штрафам.

Правило 2

Старайтесь внести информацию в программу или в бумажную книгу учета доходов и расходов в день получения первичных документов или максимум на следующий. Реальная бухгалтерия ИП требует регулярности.

Правило 3

Постоянно проверяйте сроки сдачи отчетности. Налоговая инспекция, Фонды обязательного социального страхования периодически меняют их.

Правило 4

Если выбрали ведение бухгалтерии ИП самостоятельно, следите за своевременной уплатой налогов и взносов. Одна задержка потянет за собой пени, начнутся постоянные копеечные недоимки. Разбирательства по мелким вопросам отнимут большое время у бизнеса. Если запустить, то в дальнейшем могут возникнуть неприятности – для тендера нужна будет срочно справка из ИФНС об отсутствии задолженностей, а в ней окажутся пени и недоимки. Пока заплатите и получите новую справку, аукцион закончится без вас.

Для уплаты вовремя налогов и взносов заведите календарь бухгалтера для ИП 2022 года, повесьте его в офисе. На телефон, планшет, ноутбук поставьте напоминания за 1-3 дня до срока.

Обратите внимание

Учтите, что сроки сдачи отчетности и уплаты налогов для предпринимателей не всегда совпадают. Помните, что есть еще авансовые платежи.

Пример – УСН: годовая декларация сдается до 30 апреля 2022г., а авансы надо заплатить в 2021г. – 25.04, 25.07, 25.10. Одновременно до 30.04.2021г. платят окончательный расчет по итогам декларации за 2020г. На апрель приходится тяжелая финансовая нагрузка. Поэтому старайтесь в течение года платить побольше авансов или отправьте дополнительные платежи в январе-марте, чтобы не задерживать последнюю оплату.

Правило 5

Чтобы правильно начислять зарплату и взносы в Фонды страхования, изучите, как ИП вести бухгалтерию на работника.

Правило 6

Ежегодно, а лучше чаще, запрашивайте у ИФНС сверку по налогам и взносам. Сверяться с налоговой регулярно надо, чтобы не возникли вдруг неожиданные цифры. Инспекторы, программы тоже могут ошибаться.

Правило 7

Бухгалтерия для ИП самостоятельно станет проще, если вести ее в онлайн-сервисах. Тогда операции можно заносить сразу по получению документов, а не дожидаться приезда в офис или домой. Плюс перед глазами всегда будет полная картина текущих результатов деятельности.

Если соблюдать всего семь правил, то как вести бухгалтерию ИП быстро станет понятно. Но экономия на бухгалтере работает только до появления сотрудников. Отчетность по работникам объемна и сложна – более 20 штук в год. Чтобы не ошибиться и убрать риск штрафов, желательно передать ведение бухгалтерского учета на аутсорсинг или нанять бухгалтера.

- Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2021 года

- Ведение бухгалтерии ИП на ОСНО

- Ведение бухгалтерии ИП на УСН

- Сроки сдачи отчетности ИП в 2021 году

- Сдача отчетности онлайн

- Инструменты для ведения бухгалтерии для ИП

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция в 2021 году

Два года назад Елена уволилась из салона красоты и начала работать на себя. У нее была собственная клиентская база, а увеличить ее помогла реклама в соцсетях.

Муж предложил ей оформить ИП, но Елена всегда боялась вопроса ведения бухгалтерии – она ничего об этом не знала. На что нужно обратить внимание прежде всего?

Для начала внесем ясность: правы и те, кто считает, что предпринимателям не нужна бухгалтерия, и те, кто думает, что нужна.

Закон «О бухгалтерском учете» № 402-ФЗ говорит, что индивидуальные предприниматели действительно не обязаны вести полноценную бухгалтерию. Но в том же законе прописано, что контроль финансов все же обязателен. Фактически можно обойтись самостоятельным ведением книги учета доходов и расходов.

Елена посчитала, что это звучит не так сложно. Но все же ей хотелось разобраться в вопросе до конца. Ведь не зря вокруг этого ведется столько обсуждений.

Специалисты рекомендуют определиться с ведением финансов сразу после того, как вы решили открыть свой бизнес.

Аргументы в пользу такого решения:

- своевременный выбор формы налогообложения помогает сделать выплаты максимально комфортными;

- вы заранее усвоите схемы учета и не пропустите сроки уплаты налогов;

- у вас не будет проблем с налоговыми службами, ведь за просрочки грозят штрафы, а это негативно скажется на имидже предпринимателя;

- после регистрации ИП дается всего лишь 30 дней, чтобы перейти на упрощенное налогообложение (в противном случае вас автоматически поставят на общую систему, а для начинающего предпринимателя это намного сложнее).

Совет от банка:

Бухгалтерский учет – это не прихоть бюрократов. Смотрите на него как на способ объективной оценки вашего бизнеса. Учет покажет реальную прибыль и поможет выбрать направление развития для улучшения работы.

Главный вопрос, который волнует всех начинающих предпринимателей: с чего начать?

- Выберите способ ведения бухгалтерии.

| Самостоятельно | Наемный бухгалтер | Аутсорсинг | Онлайн бухгалтерия |

| Специальные системы учета достаточно просты для самостоятельного ведения, в них разберется даже новичок. | Самый очевидный вариант – нанять работника, если позволяет бюджет. Но с вниманием относитесь к поиску бухгалтера: он должен быть не только опытным, но и честным, и надежным. | Бухгалтерские компании, как правило, предоставляют грамотных специалистов для учета финансов. А также несут ответственность за своих работников. Такие услуги обойдутся дорого, но это позволит не отвлекаться от основной работы и не тревожиться за результат. | Интернет-сервисы порой ни в чем не уступают привычным способам учета. Они помогают быстро и качественно организовать бухгалтерию. |

- Определились со способом? Прекрасно. Теперь решите, какая форма налогообложения вам подходит.

Существует два варианта: упрощенная форма налогообложения (УСН) и общая форма налогообложения (ОСНО). Изучите правила ведения каждой из них, организацию отчетности, сроки и главные отличия.

- Наберитесь знаний, изучите основы ведения бухгалтерии.

Прозвучит банально, но при отсутствии знаний и опыта постарайтесь узнать о бухгалтерском учете самостоятельно. Ресурсов, которые помогут познать основы учета, на самом деле больше, чем вы думаете. Расспросите знакомых, прочитайте нашу статью, и даже это уже даст вам общие сведения и поможет не бояться самостоятельной бухгалтерии.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Ведение бухгалтерии ИП на ОСНО

Пошаговое руководство о выборе способа учета показалось Елене не таким сложным. Но она сразу задумалась: что такое УСН и ОСНО? Чем они отличаются?

ОСНО – общая система налогообложения. Ее смысл заложен в названии, т.е. система является главной формой налогообложения в России. Она не обладает никакими ограничениями и распространяется на все виды предпринимательской деятельности. Это значит, что после регистрации ИП вас автоматически припишут именно к ОСНО, если вы не подали заявление на переход на специальную систему.

Совет от банка:

Сразу после регистрации ИП или в течение 30 дней перейдите на упрощенную систему отчетности. Если у вас нет опыта, то общая покажется слишком сложной для самостоятельного ведения.

Можно посвятить целую статью рассказу об общей системе уплаты налогов, но сейчас обратим внимание только на ее функциональную роль в деятельности ИП.

Предприниматели на ОСНО платят три вида налогов:

- НДФЛ в размере 13% по итогам года;

- НДС 20% ежеквартально;

- Налог на имущество, земельный или транспортный: зависит от того, чем вы пользуетесь для ведения дела.

Почему предприниматели ведут учет бухгалтерии по общей системе:

- ИП не знал о существовании специальных систем или не подал вовремя заявление на переход;

- Предприниматель изначально не соответствует требованиям льготной формы уплаты налогов или перестал соответствовать в ходе деятельности;

- Есть необходимость платить НДС.

Можно ли добровольно перейти на общую систему? А в каких случаях предпринимателя могут заставить?

Все зависит от дохода бизнеса и контрагентов, с которыми вы сотрудничаете.

В ст. 346.13 НК «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» прописаны условия, при которых налогоплательщик имеет право или обязан перейти на общую систему налогообложения.

Например, в пункте 3 говорится, что если вы решили самостоятельно перейти на общую систему уплаты налогов, то сначала вы дожидаетесь окончания текущего налогового периода, а затем уже переходите на иной режим.

Если же ваши доходы за отчетный период превысили 200 млн рублей, либо в течение года ваших сотрудников стало больше 30 человек, то вы обязаны перевести организацию на общий режим налогообложения. Об этом подробнее говорится в пункте 4 ст. 346.13.

Иногда роль в предпочтении ОСНО могут сыграть ваши подрядчики и контрагенты. Компании зачастую предпочитают сотрудничать с организациями, которые выплачивают НДС, поэтому предприниматели меняют систему налогообложения ради развития и приобретения партнеров.

Совет от банка:

Вам могут сказать, что уведомлять о переходе на общую систему никого не нужно. Но это не так. Режим ОСНО действует для всех предпринимателей РФ, но закон требует сообщить об изменении системы налогообложения в налоговый орган. Для этого напишите заявление и отправьте в налоговую службу не позднее 15 января того года, в котором планируете перейти на новую систему.

Ведение бухгалтерии ИП на УСН

Елена поняла, что ее бизнес еще слишком мал, и она не готова платить налоги на общих основаниях. И из-за отсутствия опыта не справится с бумажной работой. Поэтому она решила узнать о специальных системах, которые призваны упростить уплату налогов.

УСН – это упрощенная система налогообложения, и она не зря так называется. Все сводится к подаче лишь одного документа за целый год – налоговой декларации.

Этот режим очень удобен тем, что обеспечивает небольшую финансовую нагрузку, а также избавляет от волокиты. Предприниматель освобождается от всего, что было перечислено выше: НДФЛ, НДС и налог на транспорт/землю/имущество.

Совет от банка:

Хотя от ИП на УСН требуется всего лишь сдавать налоговую декларацию, вести учет доходов и расходов все равно нужно. Подается отчетность по адресу проживания предпринимателя.

Есть два варианта упрощенной системы, которые можно выбрать:

| Доходы | Доходы минус расходы |

| Учитываются только доходы, с которых удерживается 6% налогов. В зависимости от региона может отличаться и составлять от 1% до 6%. | В расчет берется разница между доходами и расходами за отчетный период. Удерживается налог 15%, но в зависимости от регионов может меняться от 5% до 15%. |

| Выгодно только для тех, у кого расходы небольшие, т.к. они просто не учитываются. Доход производится за весь расчетный год, а вот оплата происходит раз в квартал в качестве авансов. Это помогает разгрузить уплату налогов, а поступление платежей происходит равномерно. | Выгодно в том случае, если расходы составляют больше половины от суммы доходов. Оплата также осуществляется поквартально. Главное – собирать все документы, которые подтверждают факт расходов: чеки, выписки и т.д. |

Если эти способы уплаты налогов показались вам привлекательными, то не спешите подавать заявление на «упрощенку» — вдруг ваш бизнес не подходит? В п. 3 ст. 346.12 НК РФ объясняют кто точно не может на нее претендовать.

Кому не подходит упрощенная система:

- банки и другие финансовые организации (инвестиционные фонды, страховые, ломбарды и т.д.);

- организации, у которых есть филиалы;

- организации, деятельность которых связана с азартными играми;

- нотариусы с частной практикой;

- организации с численностью сотрудников более 100 человек.

Сроки сдачи отчетности ИП в 2021 году

Елена решила, что упрощенная система – как раз то, что нужно. С подсчетом по системе «Доходы» она справится сама. Но предприимчивый муж посоветовал сразу же обратить внимание на сроки уплаты налогов, чтобы избежать штрафов.

Важно помнить, что для упрощенной и общей систем разные сроки подачи и виды документов для отчетности:

УСН:

- 1 квартал: авансовый платеж 25.04;

- 2 квартал: 25.07;

- 3 квартал: 25.10;

- сдача декларации и налог за весь период: не позднее 30.04.

ОСНО:

- 1 квартал: декларация НДС 25.04, налог – 25.06;

- 2 квартал: НДС – 25.07, налог – 25.09, аванс по НДФЛ – 15.07;

- 3 квартал: НДС – 25.10, налог – 25.12, НДФЛ – 15.10;

- 4 квартал: НДС – 25.01, налог – 25.03, декларация НДФЛ – 30.04, налог по итогам года – 15.07.

Если у вас есть сотрудники, независимо от налоговой системы, не забудьте подать следующие отчеты:

- форма СЗВ-М в ПФР – данные о работниках. Служит для правильного начисления трудового стажа и пенсии. Подается каждый месяц, не позднее 15 числа, а также по итогу года до 1 марта;

- форма 4-ФСС в ФСС – взносы «на травматизм» работника; подается ежеквартально;

- в ИФНС: 2-НДФЛ – не позднее 1 марта; ежеквартально, а также до 1 марта – годовая отчетность.

Даже для предпринимателей на «упрощенке» существуют свои сроки уплаты налогов, которые необходимо соблюдать. В противном случае за позднюю декларацию налоговая назначит штраф 5-30% от суммы налога за каждый месяц. При опоздании с уплатой налогов – штраф 20-40% от суммы и пени государству.

Сдача отчетности онлайн

С развитием интернета сдача отчетности заметно упростилась. Для ИП есть множество сервисов, которые не только помогут составить документы, но и сами отправят их в нужный налоговый орган.

В чем плюсы онлайн-сервисов:

- Нет привязки к одному месту.

Заполняйте отчетность там, где вам комфортно. Для этого даже не обязательно пользоваться одним и тем же компьютером: вы можете подключиться с любого устройства.

- Проверка ошибок.

Сервисы самостоятельно найдут вашу ошибку и помогут ее исправить. А также в специальных разделах вы найдете рекомендации о правилах заполнения документов.

- Невозможно пропустить сроки.

Онлайн-бухгалтерия напомнит о сроках сдачи отчетности и избавит вас от переживаний. Если сделать определенные предварительные настройки, служба будет отправлять документы автоматически . Даже если вы отправите документ за пять минут до окончания срока, это не будет считаться опозданием.

- Доступны все виды налогов.

ПФР, ФСС, ФНС, РОССТАТ и многие другие службы доступны в сервисах онлайн-отчетности.

- Служба поддержки.

Если у вас есть вопросы по оформлению документов, то всегда можно проконсультироваться с техническим специалистом. Сервис свяжется с вами и по собственной инициативе, если возникнут какие-то вопросы или проблемы.

Онлайн-бухгалтерия – альтернативный вариант привычному бумажному способу подачи отчетности. Прекрасно подойдет и для новичков, которые только учатся заполнять свою первую декларацию, и для опытных предпринимателей, которые ценят свое время.

Инструменты для ведения бухгалтерии для ИП

Елене очень понравилась идея вести бухгалтерию онлайн. Это и правда удобно, особенно когда с утра до вечера она занята клиентами. Но какой сервис выбрать?

Существует множество вариантов, которые позволяют вести отчетность онлайн и самостоятельно:

- Онлайн-сервисы для ИП от Совкомбанк

- Эльба

- Такском

- Точка

- Мое дело

- СБИС

Это лишь несколько примеров из множества предложений на рынке. Какой из них выбрать – решать вам.

Изучите тарифы, акции с условием бесплатного периода использования (где-то они могут достигать года), закажите пробную отчетность, почитайте истории других ИП о тех или иных сервисах, узнайте, можно ли подключиться к системе со смартфона. Возможно, вы смените один или два сервиса, но в конце концов найдете удобный для себя.

Бухгалтерия – это важно и ответственно. Но при выборе режима с ней может справиться даже начинающий предприниматель. Первые пару раз сдача отчетности займет какое-то время, зато потом вы будете знать все тонкости.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

В России работают более 4 миллионов индивидуальных предпринимателей, и каждый из них обязан отчитываться перед налоговыми органами.

По закону 402-ФЗ ИП освобождены от бухгалтерского учета, но необходимость считать и платить налоги никто не отменял. Предприниматель может не составлять бухгалтерский баланс, но знать, сколько он должен заплатить в бюджет – обязан. Поэтому перед каждым предпринимателем стоит выбор – нанимать специалиста для расчета налогов или пытаться справиться самому. Если вы задаетесь вопросом как вести бухгалтерию самостоятельно – эта статья для вас. Мы расскажем какой режим налогообложения выбрать, чтобы максимально упростить учет.

Прежде чем выбирать режим налогообложения, следует разобраться со страховыми взносами. Все предприниматели должны платить взносы в пенсионное и медицинское страхование, но есть и хорошая новость – иногда можно получить налоговый вычет на всю сумму взноса.

Страховые взносы

Индивидуальные предприниматели самостоятельно уплачивают страховые взносы. Размер взносов определен заранее, поэтому они называются «фиксированными».

Так в 2019 году сумма фиксированных страховых взносов «на себя», для предпринимателей с доходом до 300 тысяч рублей в год, составляет 36 238 рублей. Из них пенсионные взносы – 29 354 рублей за год, медицинские – 6 884 рублей в год. Размер взносов определяется пунктом 1 статьи 430 Налогового Кодекса.

Взносы нужно заплатить до конца отчетного года, так взносы за 2019 год нужно перечислить до 31 декабря 2019 года. Чтобы учесть их в вычетах и равномерно распределить финансовую нагрузку, лучше платить взносы равными частями каждый квартал.

Сумма квартального платежа составляет 9059,5 рублей – это одна четвертая от 36 238 руб. При поквартальной оплате предприниматель должен оплатить взносы до конца квартала, то есть, взносы за третий квартал платятся в сентябре.

Если доход предпринимателя больше 300 тысяч рублей, то, кроме фиксированных взносов, он должен дополнительно заплатить 1% от суммы превышения в Пенсионный Фонд. Срок уплаты – до 1 июля года, следующего за отчетным.

Предположим, что ИП заработал за 2019 год 450 тысяч рублей. В этом случае, он должен заплатить:

- 36 238 рублей до 31 декабря 2019 года;

- 1500 рублей до 1 июля 2020 года – эта сумма рассчитывается следующим образом:

(450 000 — 300 000) х 0,01 = 1 500 (руб.) – 1% от суммы дохода свыше 300 тысяч рублей.

Несмотря на то, что взносы идут в пенсионный фонд, предприниматель платит их в налоговую инспекцию по месту регистрации.

Общая система налогообложения (ОСНО)

Эта система не имеет ограничений и применяется по умолчанию, с момента регистрации ИП.

На общей системе предпринимателю придется вести администрирование налога на добавленную стоимость: рассчитывать разницу входящего и исходящего НДС, уплачивать ее в бюджет. Для этого нужно учитывать сумму НДС за все товары, которые вы продали, а затем вычитать из нее сумму НДС всех товаров, которые вы приобрели. Малейшая ошибка ведет к расхождениям в отчетности с вашими покупателями и поставщиками. Налоговая инспекция строго за этим следит. Кроме того, предприниматель обязан уплачивать налог на доходы физических лиц (13% со своих доходов) и фиксированную сумму страховых взносов.

Плюс ОСНО в том, что организации, использующие общую систему, охотнее сотрудничают с теми, кто выделяет НДС в своем учете, так как это позволяет снизить размер уплачиваемого налога покупателям ваших работ, услуг или товаров.

Рассмотрим на примере:

ИП приобрел какой-то товар для последующей реализации. Закупочная цена – 12 000 рублей, цена продажи товара – 18 000 рублей. НДС равен 20% и входит в цену. Цена складывается из стоимости товара и НДС:

Цена покупки (руб.) = 10 000 + 2 000, где 2 000 – сумма НДС

Цена продажи (руб.) = 15 000 + 3 000, где 3 000 – сумма НДС

3 000 — 2 000 = 1 000 (руб.) – сумма налога к уплате

В случае, если поставщики не выделяли НДС, вычесть его было бы невозможно, и сумма налога к уплате составила бы 3 000 рублей.

Общая система налогообложения самая сложная для учета, скорее всего, придется нанять бухгалтера или передать учет сторонним организациям. Оставаться на ОСНО не обязательно, есть более простые режимы налогообложения. Специальные режимы значительно облегчают жизнь предпринимателю, экономят время и предоставляют льготные условия. Для перехода на спецрежим нужно проверить, соответствует ли ваш бизнес условиям его применения, и написать заявление в налоговую инспекцию.

Упрощенная система налогообложения (УСН)

Может применяться, если соблюдены следующие условия:

- годовой оборот компании до 150 миллионов рублей;

- количество наемных сотрудников до 100 человек;

- стоимость основных средств (недвижимость, транспорт, оборудование) – до 150 млн. руб.

Использовать ее могут как предприниматели, работающие в одиночку, так и крупные организации.

Есть два варианта УСН:

- Объект налогообложения «доходы минус расходы» – ставка налога составит 15% на разницу между доходами и расходами.

- Объект налогообложения «доходы» – налог составит 6% со всех доходов.

Предприниматель при подаче заявления о переходе на УСН сам выбирает, какой объект для расчета налога ему подходит. Можно учитывать только доходы и платить 6% от доходов. Это выгодно, если расходы небольшие, например, при сдаче в аренду помещений. Все поступления денежных средств отражаются предпринимателем в Книге учета доходов и расходов, на основании этих данных рассчитывается сумма налога к уплате.

Если бизнес связан с большими затратами, например в случае оптовой торговли или строительства, выгоднее платить налог в размере 15% на сумму разницы между доходами и расходами. В этом случае в Книге учета отражаются и доходы, и расходы. Такой вариант требует больше времени, но позволяет сократить налоговую нагрузку.

Для оптимального выбора объекта налогообложения, а именно суммы, с которой нужно будет платить налог, необходимо хорошо знать структуру движения денег. Если вы ведете финансовый учет, выбрать объект легко и просто.

Платить налог нужно каждый квартал. Важно – расчет платежей производится нарастающим итогом, с учетом предыдущего периода. Подробнее покажем на примере:

Предприниматель использует объект «доходы минус расходы». Предположим, что в первом квартале (с января по март) дела шли не так хорошо, и ему удалось заработать 70 тысяч рублей, а потратить пришлось 50 тысяч:

70 000 — 50 000 = 20 000 (руб.) – прибыль за первый квартал

20 000 х 0,15 = 3 000 (руб.) – сумма налога к уплате (15% от суммы прибыли)

Во втором квартале (с апреля по июнь) ситуация улучшилась, и доходы составили 150 тысяч рублей, а расходы – 30 тысяч рублей:

150 000 — 30 000 = 120 000 (руб.) – прибыль за второй квартал

Суммируем прибыль за два квартала:

20 000 + 120 000 = 140 000 (руб.)

140 000 х 0,15 = 21 000 (руб.) – нужно заплатить в бюджет за два квартала (15% от суммы прибыли)

Такая схема расчета может показаться сложной, ведь можно просто рассчитать платежи по отдельности за каждый квартал. Однако, в декларации суммы налога отражаются нарастающим итогом. Такой подсчет также пригодится для корректного расчета вычетов.

Чтобы получить сумму платежа за второй квартал, вычитаем авансовый платеж за предыдущий период (3 000 рублей):

21 000 — 3 000 = 18 000 (руб.) – авансовый платеж за второй квартал.

Срок уплаты авансовых платежей – не позднее 25 календарных дней со дня окончания отчетного периода. Таким образом, платеж за первый квартал нужно заплатить до 25 апреля, за второй – до 25 июля, за третий – до 25 октября. Если платеж пропустить, штрафов не будет, но налоговая инспекция начислит пени. Итоговый платеж за год оплачивается до 30 апреля следующего года, налог за 2019 год нужно будет оплатить полностью в 2020 году.

Сумма авансового платежа уменьшается:

- на сумму страховых взносов, уплаченных работодателем за сотрудников (вычет составит до 50% от суммы налога);

- на сумму страховых взносов, выплачиваемых ИП «за себя» (до 100% от суммы налога).

Если предприниматель из предыдущего примера работает один и платит фиксированные страховые взносы, за это он может уменьшить сумму налога на всю сумму уплаченных страховых взносов (9059,5 рублей за первый квартал) и не платить ничего. Во втором квартале ситуация следующая: сумму авансовых платежей за два квартала можно уменьшить на 18 119 рублей (сумму фиксированных взносов за два квартала):

21 000 — 18 119 = 2881 (руб.) – сумма, которую нужно будет заплатить.

Важно – если выбран объект налогообложения «доходы минус расходы», в конце года нужно будет рассчитать:

- Стандартный налог по ставке 15% от разницы между доходами и расходами.

- Минимальный налог со ставкой 1% от суммы дохода.

Заплатить нужно тот налог, сумма которого больше. Даже если расходов больше, чем доходов и бизнес закрывает год с отрицательным результатом, нужно уплатить 1% от суммы дохода.

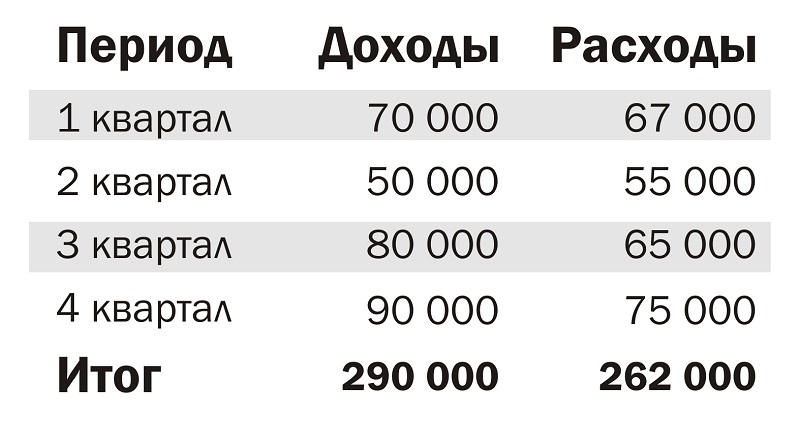

Возьмем для примера следующие данные:

Налог по УСН: (290 000 — 262 000) х 0,15 = 4 200 (руб.)

Минимальный налог: 308 000 х 0,01 = 2900 (руб.)

Заплатить нужно – 4 200 рублей.

Если выбран объект налогообложения «доходы», то в расчет берется только доход. Посчитаем налог за год, используя данные из предыдущего примера:

290 000 х 0,06 = 17 400 (руб.) – сумма налога к уплате (6% от дохода)

Если у предпринимателя есть наемные сотрудники, он может уменьшить налог на всю сумму страховых взносов, но не больше 50% от суммы налога.

17 400 / 2 = 8 700 (руб.) – 50% от суммы налога, которые можно списать за счет страховых взносов на сотрудников.

В нашем примере сумма к уплате с учетом максимального вычета составит 8 700 рублей.

Если предприниматель из примера работает один, он может использовать вычет в размере уплаченных страховых взносов за себя (их фиксированный размер за год – 36 238 рублей) и сократить налог до нуля.

Декларация подается в налоговую инспекцию по месту регистрации предпринимателя один раз в год, до 30 апреля года, следующего за отчетным. За 2019 год нужно будет отчитаться до 30 апреля 2020 года. Декларация подается в любом случае, даже если налог по итогам года равен нулю или если деятельность не велась вообще.

УСН позволяет сократить время на ведение бухгалтерии. Плюсом является также то, что сумму налога можно уменьшить, используя вычеты. Однако, остается необходимость постоянного учета, отражения всех доходов и расходов, подсчета налога.

Екатерина Данилова, PR-специалист Центра структурирования бизнеса taxCOACH:

«Уже второй раз веду деятельность в качестве ИП. Последние несколько лет оказываю услуги маркетинга. Я выбрала упрощенную систему налогообложения, только доходы, 6%. У меня нет сотрудников, отчитываюсь только за себя.

Один раз в год я сдаю декларацию, которую заполняю самостоятельно. Она содержит 3 страницы. Заполнение занимает около 30-40 минут + 10-15 минут трачу на заполнение квитанций и уплату налогов (онлайн). После чего я либо еду на почту, чтобы отправить декларацию заказным письмом, либо отвожу ее в отделение ФНС. На это уходит около часа. Еще 10-15 минут я трачу на заполнение квитанций для уплаты фиксированных взносов (страховые и пенсионные) в декабре.

Таким образом, на бухгалтерию я трачу 2-2,5 часа в год.

В первый год работы мне пришлось кроме основной декларации сдать 2 «уточненки», корректный вариант получился только с третьего раза, но зато я запомнила порядок заполнения. Теперь использую его в качестве образца, и декларацию принимают с первого «дубля».

Благодаря тому, что я изучила этот вопрос самостоятельно, экономлю минимум 24 тысячи рублей ежегодно»

Единый налог на вмененный доход (ЕНВД)

ИП может использовать ЕНВД при соблюдении следующих условий:

- количество наемных сотрудников до 100 человек, включая ИП;

- деятельность осуществляется на территории, где введен режим;

- деятельность компании ведется не в рамках простого товарищества или доверительного управления.

Вмененный доход – это доход, который предпринимателю устанавливает (вменяет) государство. Он может соответствовать реальному доходу, а может сильно от него отличаться – как в большую, так и в меньшую сторону. Решать, выгоден или нет такой режим нужно исходя из особенностей вашего бизнеса.

Особенность ЕНВД в том, что сумма к уплате остается неизменной и не зависит от доходов. Это удобно для тех предпринимателей, которые хотят понять как вести бухгалтерию самостоятельно и сэкономить время на заполнении деклараций.

Сумма к уплате рассчитывается как величина вмененного дохода, умноженная на ставку налога. Ставка ЕНВД составляет 15%, но решением местной власти может быть снижена до 7,5%.

В розничной торговле основанием для расчета базовой доходности, а следовательно, и налога, является площадь. Если в огромном магазине продажи маленькие, то, возможно, будет выгоднее платить налог по упрощенной системе. А если маленькая торговая площадь приносит большой доход, то лучше выбрать ЕНВД с его фиксированной ставкой.

Единый налог на вмененный доход может применяться в розничной торговле, области оказания бытовых услуг, услуг общественного питания, ремонта автомобилей и других сферах. С полным перечнем можно ознакомиться в статье 346.26 Налогового кодекса.

Формула расчета вмененного дохода:

ВД = БД × К1 × К2 × Величина физического показателя,

где

БД – базовая доходность по определенному виду деятельности;

К1 – коэффициент-дефлятор, утверждается приказом Минэкономразвития;

К2 – коэффициент, учитывающий особенности ведения бизнеса деятельности, утверждается решениями муниципалитетов.

Величина физического показателя – количественная характеристика, которая зависит от деятельности организации, в розничной торговле это количество квадратных метров торгового зала, в сфере бытовых услуг – количество сотрудников.

Для примера расчета возьмем магазин площадью 20 квадратных метров. Для розничной торговли базовая доходность равна 1 800 рублей на квадратный метр. Коэффициент-дефлятор в 2019 году – 1,915. К2 возьмем равный 0,7 (для города Брянска в 2019 году).

1800 х 20 х 1,915 х 0,7 = 48 258 (руб.) – вмененный доход за месяц

48 258 х 3 = 144 774 (руб.) – вмененный доход за квартал (сумма за месяц, умноженная на три)

ЕНВД за квартал составит:

144 774 х 0,15 = 21 716 (руб.) – 15% от суммы вмененного дохода

Если бы магазин имел такую же реальную «выручку», но использовал упрощенную систему с объектом «доходы», за квартал нужно было бы заплатить 8 868 рублей:

144 774 х 0,06 = 8 686 (руб.) – 6% от суммы вмененного дохода

Мария Чалая, основатель смузи-маркета «Зелёнка»:

«На этапе запуска моего проекта и в первые полгода я привлекла бухгалтера для заполнения налоговых деклараций. Он вел бухгалтерию 2 квартала.

Я индивидуальный предприниматель на ЕНВД, и по прошествии полугода я решила вести бухгалтерию самостоятельно, так как при выбранной мной системе налогообложения это довольно легко. На создание налоговой декларации у меня уходит около 30-40 минут, для меня это приемлемое время. Также оплату налоговых и прочих сборов я произвожу самостоятельно.

Считаю, что для малого бизнеса это выгодно, так как не требует особенных временных и умственных затрат и экономит денежные средства, которые на старте бизнеса не будут лишними. Главное – разобраться в вопросе, желательно при поддержке эксперта в данной области»

Для ЕНВД действуют такие же вычеты, как и для УСН:

- если ИП работает без наемных сотрудников, он может списать весь налог за счет страховых взносов;

- если сотрудники есть, то за счет страховых взносов, уплаченных за сотрудников или за себя, можно списать 50% от суммы налога.

Если у предпринимателя из предыдущего примера нет наемного персонала, и он заплатил фиксированные страховые взносы за квартал, он может сократить налог за квартал на 9 059 рублей. В этом случае сумма к уплате составит:

21 716 — 9059 = 12 957 (руб.)

Сроки сдачи декларации по ЕНВД: ежеквартально, до 20 числа месяца, следующего за отчетным.

Уплата налога – до 25 числа, следующего за отчетным. Так налог за второй квартал 2019 года нужно будет заплатить до 25 июля, а за третий – до 25 октября.

ЕНВД – удобный налоговый режим. С ним разобраться как вести бухгалтерию самостоятельно очень легко, ведь сумма налога меняется не чаще раза в год и не зависит от прибыли.

Патентная система налогообложения (ПСН)

Это специальный режим, который предполагает приобретение разрешения для осуществления деятельности в налоговой инспекции. Плюс патента в том, что сумма к уплате определяется сразу, и предприниматель может оценить налоговую нагрузку. Кроме того, в ряде случаев патент выгоднее, чем УСН.

Список видов деятельности, при которых можно применять патент, определяется властями субъекта федерации, в частности, к ним относятся розничная торговля, бытовые и транспортные услуги. Субъект федерации также устанавливает размер потенциально возможного дохода, от которого зависит величина налога, подлежащая уплате. Размер налога определяется как произведение ставки и потенциального дохода.

Ставка налога составляет 6%. Законами субъектов федерации она может быть уменьшена до 0% – это так называемые налоговые каникулы для впервые зарегистрировавшихся предпринимателей в производственной, научной и социальной сферах. Также законами республики Крым ставка может быть понижена до 4% для определенных категорий налогоплательщиков.

На ПСН предприниматель обязан вести Книгу учета доходов. В этом документе отражаются все доходы предпринимателя от его деятельности. Это необходимо, чтобы налоговые органы имели возможность проверить, соблюдаются ли ограничения по размеру доходов. Кроме того, Книга учета доходов позволит восстановить данные, в случае, если предприниматель потеряет право использования патента и нужно будет рассчитывать налоги по общей системе.

Патент приобретается на срок от одного месяца до года. Короткие сроки выгодны для сезонного бизнеса – сдачи жилья в курортных городах, торговли новогодними сувенирами и т. д.

В зависимости от срока действия патента варьируются и сроки уплаты:

- если срок патента от месяца до шести, сумма уплачивается единовременно до окончания действия патента;

- если срок больше шести месяцев, уплата налога осуществляется следующим образом: треть налога в течение первых трех месяцев действия патента, оставшаяся сумма – до окончания действия.

ПСН прозрачна для налогоплательщика. Предприниматель точно знает, какую сумму необходимо выплатить, нет необходимости подавать декларации. Однако, все равно нужно вести учет доходов. Минус патентной системы в том, что нет возможности использовать вычеты и сократить размер налога.

Как вести бухгалтерию самостоятельно

- Общая система налогообложения – самая сложная для учета, поэтому предпринимателю, который ведет бухгалтерию самостоятельно, лучше обратить внимание на специальные режимы.

- Упрощенная система налогообложения подразумевает учет доходов и расходов, дает возможность выбора объекта налогообложения и величины налоговой ставки. Налог можно уменьшить, используя вычеты в размере страховых взносов.

- Единый налог на вмененный доход – заранее определяет сумму, которую нужно платить в бюджет, в зависимости от базовых единиц доходности. Величина налога также может быть уменьшена на сумму уплаченных взносов.

- Патентная система – патент может приобретаться на короткий срок, предприниматель заранее знает, какую сумму налога нужно будет заплатить. Нужно вести учет доходов.

Разобраться как вести бухгалтерию самостоятельно не так уж сложно. Это не требует больших временных затрат, экономит деньги на найме бухгалтера и позволяет лучше контролировать свой бизнес. Главное – выбрать оптимальный режим и быть в курсе нововведений налогового законодательства.