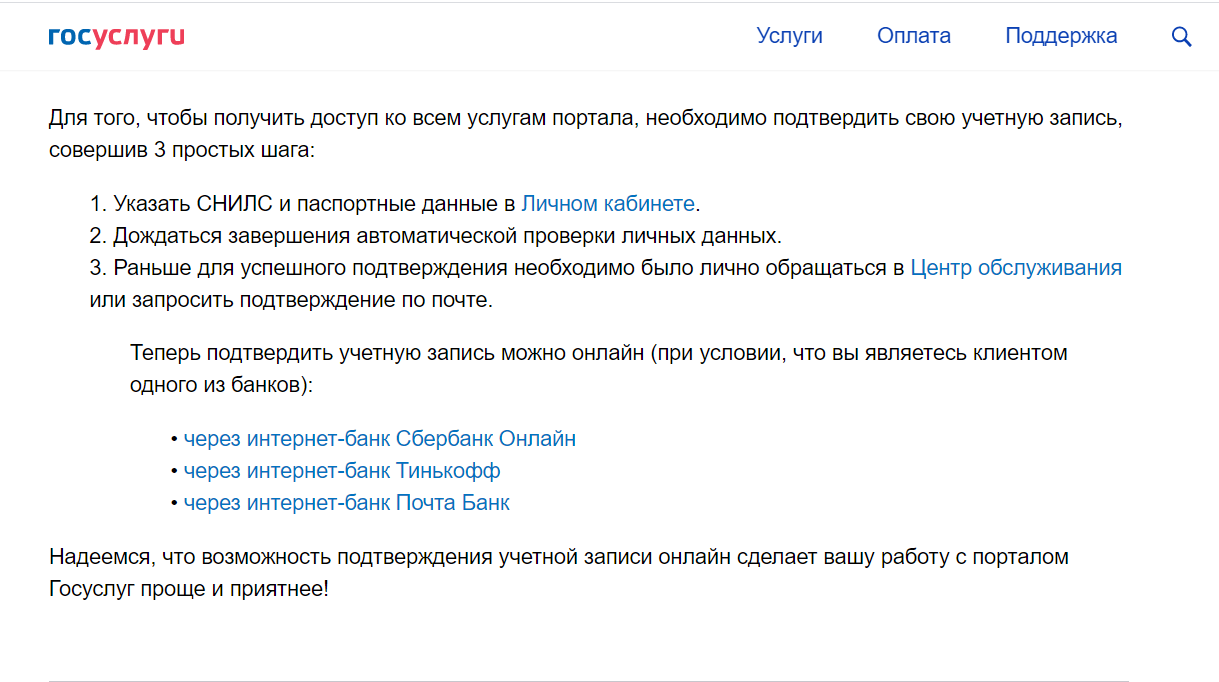

Среди многих граждан актуален вопрос: как проверить кредитную историю бесплатно через Госуслуги? Ответ на него следующий: непосредственно КИ на сайте Госуслуги проверить не удастся, сайт может предоставить только список БКИ, в которых хранится КИ обратившегося гражданина, с которой он сможет ознакомиться. Также с помощью аккаунта Госуслуг можно пройти авторизацию на сайтах БКИ и заказать отчет по КИ – эта процедура существенно сокращает время получения нужных данных, ведь гражданину не требуется посещать офис бюро с паспортом, либо направлять в него заверенную телеграмму, чтобы подтвердить свою личность. БКИ важно быть знать, что за получением кредитной истории обратился именно тот гражданин, кому она принадлежит, а не третье лицо.

Среди многих граждан актуален вопрос: как проверить кредитную историю бесплатно через Госуслуги? Ответ на него следующий: непосредственно КИ на сайте Госуслуги проверить не удастся, сайт может предоставить только список БКИ, в которых хранится КИ обратившегося гражданина, с которой он сможет ознакомиться. Также с помощью аккаунта Госуслуг можно пройти авторизацию на сайтах БКИ и заказать отчет по КИ – эта процедура существенно сокращает время получения нужных данных, ведь гражданину не требуется посещать офис бюро с паспортом, либо направлять в него заверенную телеграмму, чтобы подтвердить свою личность. БКИ важно быть знать, что за получением кредитной истории обратился именно тот гражданин, кому она принадлежит, а не третье лицо.

Что дает запрос на проверку кредитной истории через Госуслуги?

Преимущества получения списка БКИ через Госуслуги

Условия для получения данной услуги

Этапы проверки кредитной истории на Госуслугах

Что дает запрос на проверку кредитной истории через Госуслуги?

Скорость получения необходимой информации – главная особенность направления запроса в БКИ через аккаунт сайта Госуслуги. Гражданину, делающему запрос на получение кредитной истории – не приходится тратить деньги на услуги нотариуса и отправку заказного письма, покупку устройства для обеспечения возможности поставить электронную подпись в E-mail письме (перечисленные варианты направления запроса в БКИ не особенно популярны).

Преимущества получения списка БКИ через Госуслуги

Подтвержденный аккаунт на сайте Госуслуги позволяет за 1 рабочий день получить список БКИ, в которых хранится КИ. Операция является бесплатной. Она осуществляется в режиме «онлайн»: гражданин подает запрос на получение перечня бюро кредитных историй, а сайт Госуслуги направляет его в Центробанк, в базе данных которого хранится нужная информация.

Альтернативные способы получения списка БКИ и их недостатки:

- на сайте любого БКИ – гражданину потребуется пройти регистрацию, что занимает время, к тому же без идентификации личности получить услугу не получится, так что всё равно придется использовать аккаунт сайта Госуслуги, либо обращаться в офис организации; услуга будет стоит от 200 рублей и выше.

- в офисе любого БКИ – гражданину необходимо явиться в ближайший офис с паспортом, что не всегда удобно ввиду того, что представительств БКИ (на 2019 год организаций всего 12), расположенных на территории РФ не очень много; за услугу придется заплатить от 200 рублей.

- сайт ЦБ РФ – гражданину нужно знать свой код субъекта и пройти длительную регистрацию на интернет-портале, требующую подтверждения личности; услуга бесплатная.

Можно сделать вывод: имея подтвержденный аккаунт на сайте Госуслуги гражданин сможет получить доступ к самым разным услугам, включая заказ списка БКИ, для этого не придется проходить регистрацию и платить деньги. Получение кредитного отчета на сайтах БКИ также осуществляется при помощи аккаунта, что опять же экономит время.

Условия для получения данной услуги

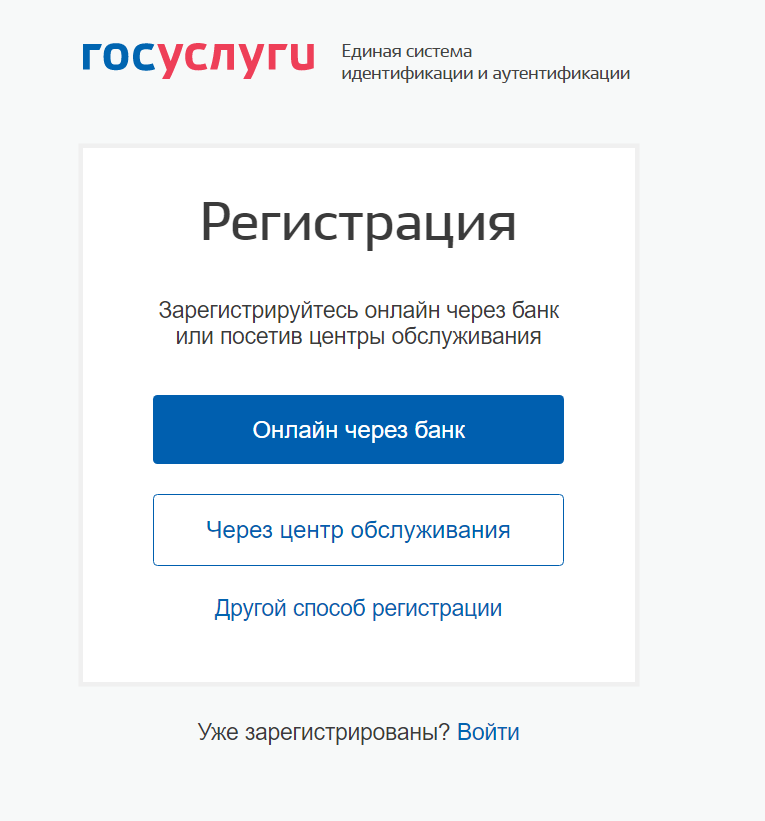

Необходимо иметь подтвержденный аккаунт сайта Госуслуги. Подтвердить его можно в режиме «онлайн» на сайтах некоторых банков, либо путем обращения в МФЦ с паспортом.

Этапы проверки кредитной истории на Госуслугах

Как посмотреть кредитную историю через Госуслуги? Первым делом нужно пройти регистрацию на сайте и подтвердить аккаунт. Затем воспользоваться услугой получения списка БКИ, в которых хранится КИ. Далее требуется обращаться к сайтам бюро кредитных услуг за отчетами по кредитной истории, гражданину потребуется прохождение идентификации при регистрации на интернет-порталах БКИ, в этом поможет аккаунт сайта Госуслуги.

Регистрация и подтверждение личности

Чтобы пройти регистрацию на портале Госуслуги, нужно воспользоваться компьютером или фирменным мобильным приложением. Для осуществления процедуры потребуется мобильный телефон, а также ввод паспортных данных и номера СНИЛС.

Самый простой способ подтвердить регистрацию на сайте – обратиться к личному кабинету Сбербанк Онлайн. В меню главной странице нужно нажать «Прочее» и выбрать «Регистрация на Госуслугах». Также подтвердить аккаунт можно в отделении МФЦ (с собой нужно взять паспорт).

После простой процедуры подтверждения с помощью Сбербанка гражданин получит соответствующее оповещение и полноценный доступ ко всем сервисам сайта Госуслуги. Подтверждение через интернет-банкинг возможно только в том случае, если аккаунт на сайте банка зарегистрирован на того же гражданина, какой регистрируется на портале Госуслуги. Не получится подтвердить аккаунт с помощью чужих логина и пароля к личному кабинету Сбербанк Онлайн, даже если они принадлежат родственникам.

Получить выписку из БКИ через Госуслуги

Получение отчета по кредитной истории на сайтах БКИ требует идентификации личности. Эта процедура обычно осуществляется на этапе регистрации. На сайте бюро требуется воспользоваться соответствующей опцией, нажать кнопку, которая называется, например, «Подтвердить аккаунт через Госуслуги», после чего согласиться с предоставлением доступа сайта к аккаунту. Гражданам нужно быть внимательными и не предоставлять доступ к аккаунту интернет-порталам, которые не являются официальными сайтами бюро кредитных историй.

Стоимость запроса списка БКИ через Госуслуги

Услуга получения списка БКИ, в которых хранится КИ гражданина – бесплатная. Почти все прочие организации, кроме Центробанка и портала Госуслуги – взимают за эту услугу оплату в размере от 200 рублей. Заказывать список БКИ рационально на портале Госуслуги – это очень удобно и получить нужные данные удастся очень быстро – за 1 рабочий день.

Отправить запрос в бюро кредитных историй

После того, как гражданин выяснил список БКИ, в которых хранится его КИ, ему нужно отправить запрос в каждую организацию. Ниже дается наглядный пример получения нужных сведений у БКИ «Эквифакс» в режиме «Онлайн» при помощи аккаунта от сайта Госуслуги.

- Поэтапное прохождение регистрации: согласиться с условиями предоставления услуг, придумать логин и пароль, заполнить личные данные и проч.

- Подтверждение личности: в личном кабинете нужно выбрать способ прохождения идентификации «Через Госуслуги (ЕСИА)».

- Предоставление сайту БКИ «Эквифакс» права доступа к аккаунту портала Госуслуги: пользователь увидит всплывающее окно с информацией о предоставляемых правах, в нем нужно нажать «Предоставить».

- Заказ отчета по кредитной истории: в личном кабинете сайта БКИ необходимо выбрать раздел «Мои услуги» и нажать «Получить КИ».

- На открывшейся странице оформить заказ, предварительно ознакомившись с ценой услуги.

- Дождаться формирования кредитной истории, статус заказа можно наблюдать в разделе «История заказов».

Когда отчет по кредитной истории сформируется, гражданин сможет скачать его из раздела «История заказов» в формате PDF документа.

Способы отправки запроса в БКИ

- Посещение офиса с паспортом

- Отправка почтовой телеграммы

- Отправка на E-mail письма, усиленного электронной подписью

- Создание заявки на сайте бюро с помощью аккаунта Госуслуг

- Отправка заверенного нотариусом письма по почте

Стоимость услуги

Каждые 12 месяцев можно запросить КИ бесплатно 2 раза. Цена последующих запросов зависит от организации, например, услуга получения кредитной истории в «Эквифакс» стоит 395 рублей, а в «Национальном бюро кредитных историй» – 450 рублей. Также каждый гражданин может узнать кредитный рейтинг через Госуслуги (с использованием аккаунта для подтверждения регистрации на сайтах БКИ) – стоимость этой услуги тоже зависит от организации, однако некоторые БКИ вообще её не предоставляют.

Получить и ознакомиться с кредитной историей

Если гражданин обращается за получением отчета по кредитной истории в интернете, через сайт БКИ, то он получит его в формате электронного документа. Обратившись лично в офис БКИ – удастся получить распечатанный на бумаге отчет. По сути разницы между этими двумя документами нет никакой, при необходимости электронный вариант отчета по кредитной истории можно распечатать с помощью обычного принтера.

Кредитный отчет в электронном или бумажном формате представляет собой таблицу, в которой отражена информация о:

- погашенных кредитах (включая нюансы погашения, в т.ч. были просрочки или нет);

- непогашенных кредитах (размер ежемесячной платы и текущая сумма долга);

- количестве заявок на получение кредитов (включая отказанные) и прочее.

Плюсы и минусы

К несомненным плюсам получения КИ с помощью аккаунта портала Госуслуги относится скорость обретения доступа к необходимой информации. Почти все БКИ предоставляют данные владельцем аккаунтов в режиме «Онлайн». Второй положительный момент: отсутствие необходимости проходить идентификацию личности, обращаться лично в офис БКИ или привлекать нотариуса. К минусам можно отнести тот факт, что распространенный среди граждан «как заказать кредитную историю через Госуслуги?» – не имеет простого ответа, так как портал только предоставляет список БКИ, где хранится КИ, и в эти организации нужно обращаться самостоятельно, а получить кредитный отчет непосредственно на сайте Госуслуги – не получится.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

| Стоимость от | 0Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Пошаговая инструкция для идентификации на портале Госуслуг

На сайте Госуслуг не выдают кредитную историю напрямую, но регистрация на госпортале поможет пройти идентификацию личности и получить данные из всех Бюро кредитных историй в РФ.

-

Пошаговая инструкция для идентификации на портале Госуслуг

-

Создать и подтвердить учетную запись на государственном портале

-

Запросить список «нужных» БКИ

-

Зарегистрироваться на сайте БКИ и заказать кредитную историю

-

В чем выгода проверки кредитной истории через портал Госуслуг

-

Что делать, если кредитная история нулевая

-

Что делать, если в кредитной истории обнаружены ошибки

Если выбрать другой способ идентификации личности для получения своей кредитной истории, потребуется:

- усиленная цифровая подпись;

- личное обращение в офис БКИ;

- заверение всех документов у нотариуса.

Не всем россиянам удобны такие варианты. У одних нет времени на поиск офисов БКИ, другие живут в удаленных населенных пунктах, а расходы на нотариуса возникнут при подаче каждого запроса, которых может быть до 9 штук.

Создать и подтвердить учетную запись на государственном портале

Чтобы подать запрос на получение списка всех Бюро кредитных историй, в которых хранится информация о ваших долгах и их погашении, создайте учетную запись на портале Госуслуг. Это можно сделать тремя способами:

- в многофункциональном центре МФЦ;

- при помощи электронной подписи;

- через банк.

На текущий момент не все российские банки подтверждают запись на Госуслугах. Но постепенно ситуация меняется и все больше банков оказывают такую услугу. Такую операцию предлагают в Сбербанке, Тинькофф банке и Почта банке.

Если услуга доступна у вашего обслуживающего банка, подтвердите учетную запись в личном кабинете интернет-банка на сайте или в мобильном приложении. В большинстве случаев даже никуда не придется идти, если в банке хранятся все актуальные персональные данные. Если менялось семейное положение, ФИО, адрес прописки или другие сведения, подойдите в офис, чтобы обновить информацию.

Запросить список «нужных» БКИ

На Госуслугах можно получить перечень всех БКИ, в которых хранятся сведения о ваших долгах и кредитах, но это не кредитная история. В списке указаны:

- регистрационный номер БКИ;

- полное наименование юридического лица;

- адрес головного офиса;

- контактный телефон для связи.

Кредитный отчет с данными о заемщике запросите у каждого бюро кредитных историй, которое находится в вашем списке.

По данным Центробанка на 12 февраля 2021 года в РФ 9 бюро кредитных историй. В любом из них может храниться информация о каждом заемщике. Сведения могут быть одинаковыми и разными. Такая ситуация возникает из-за того, что у одного и того же банка может быть заключен договор о передаче и хранении данных в 2-3 разных БКИ. Поэтому без перечня всех «нужных» БКИ информация по кредитной истории только из одного бюро окажется неполной.

На февраль 2021 года во всех девяти БКИ можно получить отчет с помощью подтвержденной учетной записи на портале Госуслуг. Поэтому весь документооборот будет происходить дистанционно через электронные каналы связи.

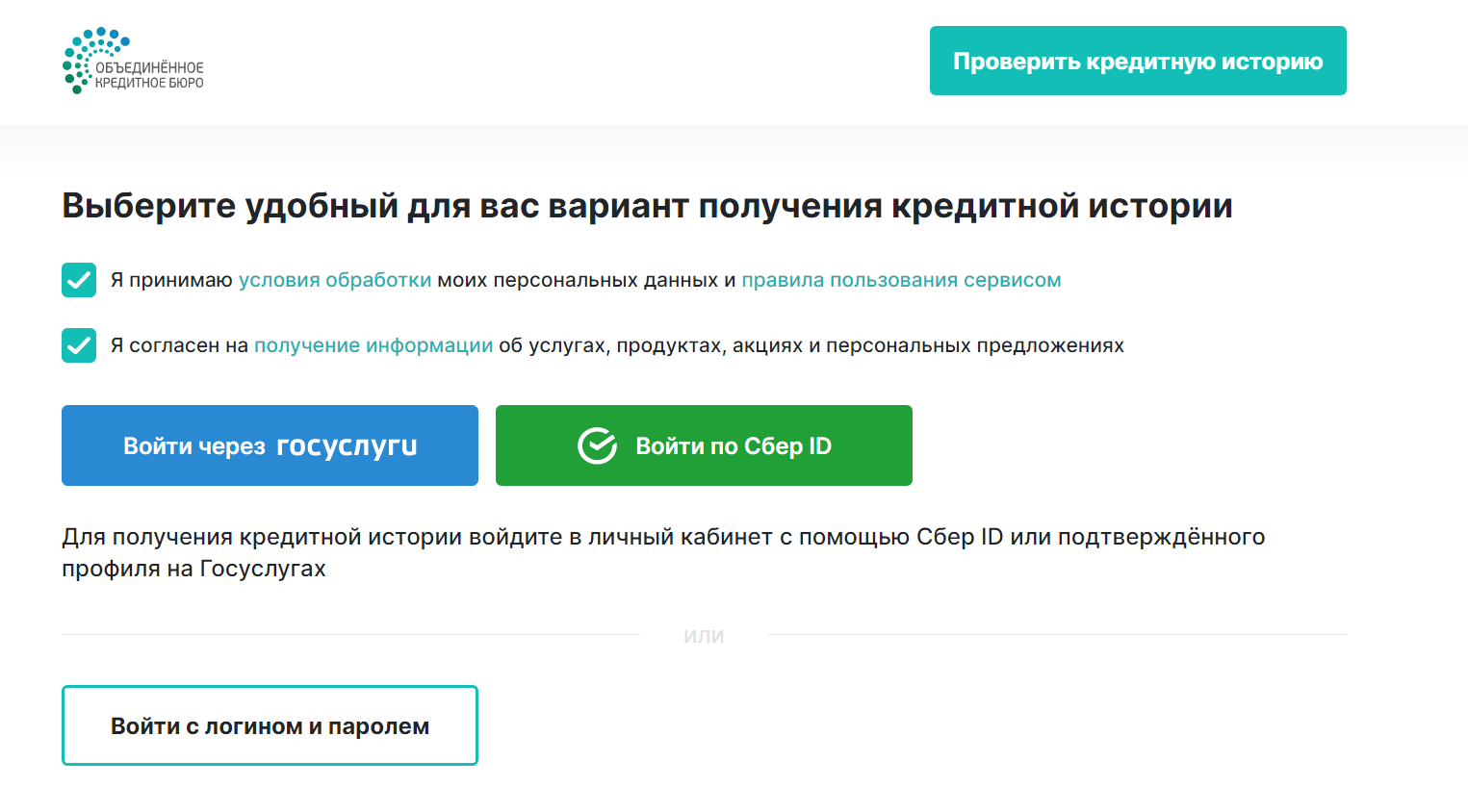

Зарегистрироваться на сайте БКИ и заказать кредитную историю

Для заказа отчета на сайте Бюро кредитных историй нужна регистрация, с указанием персональных данных. На втором этапе проходит идентификация личности с помощью ЕСИА (единой системы идентификации и аутентификации). Это и есть учетная запись на госуслугах. Таким способом Бюро получает подтверждение, что пользователь формирует запрос своих данных, а не чьих-то чужих.

После идентификации можно подать запрос на кредитную историю. Электронный отчет по КИ в формате PDF будет доступен в личном кабинете спустя несколько минут. Уведомление об отсылке досье придет на электронную почту. Статус готовности отчета также виден в личном кабинете пользователя на сайте БКИ. Готовый документ заверен усиленной цифровой подписью руководителя Бюро. Для анализа кредитной истории файл можно распечатать или работать с его электронной версией.

БКИ выдают отчет бесплатно по двум запросам в год, за третий придется заплатить. Если у физического лица хранятся записи во всех девяти БКИ, можно подать 18 бесплатных запросов, по 2 в каждое бюро в течение одного календарного года.

В чем выгода проверки кредитной истории через портал Госуслуг

У проверки кредитной истории через государственный портал несколько весомых преимуществ:

- Скорость подачи заявки. Во время создания онлайн-запроса на кредитную историю все поля на сайте БКИ заполняются автоматически. Данные подтягиваются из авторизованного профиля на Госуслугах. Потребуется только перепроверить их правильность.

- Срок рассмотрения запроса. Список всех БКИ будет готов в течение 1 рабочего дня.

- Простота подтверждения личности. Подтвержденный аккаунт на госуслугах самый быстрый и надежный способ идентификации пользователя.

- Авторизация на госуслугах один раз. Если подтвердить учетную запись на гопортале один раз, все остальные этапы будут проходить в полуавтоматическом режиме. Обновлять информацию в учетной записи потребуется только при смене паспорта или каких-либо других персональных данных.

- Никаких дополнительных затрат. Нет расходов на отправку заказного письма, поездку в другой город и не надо платить нотариусу за удостоверение документов.

Если запрашивать перечень всех БКИ с информацией о заемщике напрямую в бюро кредитных историй, за это возьмут деньги. При подаче заявки через госуслуги список формируют бесплатно.

Что делать, если кредитная история нулевая

Некоторые россияне не знают, есть ли в их кредитной истории какие-то записи или нет. Бывает так, что человек даже не подозревает о том, что он уже успел наработать свою КИ. Не обязательно это должны быть кредиты. Покупки по карте рассрочки или долги по алиментам, с вынесенным и неисполненным судебным решением, тоже отражаются в досье заемщика. Более подробно о том, что представляет собой кредитная история, читайте на отдельной странице Бробанка.

Кредитная история нулевая в 5 случаях:

- Не было никаких долгов ни перед кредиторами, ни перед какими другими организациями, которые передают сведения в БКИ.

- Прошло больше 10 лет после даты последней выплаты по кредиту.

- Произошла смена персональных данных, а данные хранятся по первоначальным.

- Прошло меньше 10 дней с момента оформления первого кредитного продукта и данные еще не были зафиксированы в досье.

- Кредитор не отправил данные о заемщике в БКИ. По законодательству это запрещено, банки обязаны передавать сведения в одно из девяти БКИ. Но ошибки иногда случаются. Поэтому, если вы знаете, что ФИО или паспорт не меняли, кредит брали, а история пустая, обращайтесь в свой обслуживающий банк. Наверняка вам помогут найти информацию.

Нулевая кредитная история негативный фактор для кредиторов. Заявки на крупную сумму и продолжительный срок от тех потенциальных заемщиков, у которых нет ни одной записи в БКИ, могут отклонить либо им предложат слишком высокую ставку. Чтобы этого избежать наработайте минимальный кредитный рейтинг с помощью кредитки с беспроцентным периодом или карты рассрочки.

Если сумеете закрывать долги в льготный срок или по графику погашения, тогда положительная кредитная история достанется вам бесплатно.

Что делать, если в кредитной истории обнаружены ошибки

После получения отчета из БКИ в сведениях могут быть выявлены ошибки. Их нельзя оставлять без внимания. Любые неточности, технические просрочки или минимальные долги влияют на качество кредитной истории. Они могут стать причиной отказа в кредите либо установлении менее привлекательных ставок.

Все сведения в кредитной истории, которые недостоверны, могут быть оспорены и исправлены:

- Напишите заявление в БКИ.

- Укажите запись, которая ошибочна.

- Приложите доказательства некорректности данных. Например, квитанции по выплате кредита с более ранней датой платежа, письмо банка о полном погашении задолженности, выписку по счету, где содержатся достоверные сведения.

В течение 30 дней БКИ проведет проверку информации и, если ошибка подтвердится, данные откорректируют либо удалят. Если кредитор ликвидирован на момент подачи заявления на исправление данных, сведения придется оспаривать в судебном порядке. Если история хранится в нескольких БКИ, оповещать об ошибке придется их все.

Частые вопросы

За сколько времени можно получить кредитную историю через Госуслуги?

Список всех БКИ, в которых хранятся записи по вашим ФИО и паспорту, можно запросить через портал Госуслуг, только если ваш профиль на портале авторизован. Подготовка списка по вашей заявке занимает 1 рабочий день.

Что надо для подачи заявки на кредитную историю через госуслуги?

Для подачи запроса на получения перечня БКИ, где хранится ваша кредитная история, пройдите идентификацию личности на сайте Госуслуг. Авторизовать учетную запись можно в МФЦ или через банк. После этого можно подавать запрос на перечень БКИ, в которых находится ваша кредитная история.

Проверка кредитной истории через госуслуги платная или бесплатная?

Через портал Госуслуг выдают не отчет по кредитной истории, а только перечень БКИ, в которых она хранится. Запрос на подготовку этого списка – бесплатный, но перечень получат только те пользователи, которые прошли идентификацию.

Как узнать свою кредитную историю по фамилии через госуслуги по интернету?

Узнать свою кредитную историю через Госуслуги невозможно. На государственном портале вам выдадут только перечень Бюро кредитных историй, в которых хранятся записи обо всех ваших кредитах и других финансовых обязательствах. Для получения самого отчета по кредитной истории потребуется обратиться в каждое БКИ из списка.

Можно ли проверить кредитную историю без госуслуг?

Да, можно проверить свою кредитную историю без Госуслуг. Перечень всех БКИ, в которых хранится информация о вашей кредитной истории, можно получить в Центральном Каталоге Кредитных Историй, но для этого нужен код субъекта кредитной истории. Если времени мало или не знаете этот код, можно обратиться к посреднику и заказать подготовку отчета за деньги. Еще один вариант, обратиться в БКИ лично с паспортом или через почту. В последнем случае потребуется визировать все обращения у нотариуса.

Комментарии: 8

Как сделать кредитный отчет бесплатно

11.09.19

С 2019 года вы можете дважды в год бесплатно получить кредитный отчет — информацию обо всех своих займах, кредитах и других финансовых обязательствах. Раньше отчет бесплатно получали раз в год, а за все остальные запросы приходилось платить.

Я получила такой отчет и расскажу, зачем он нужен и как стать его обладателем.

Зачем нужен кредитный отчет

Кредитный отчет — это документ с информацией из вашей кредитной истории. В нем указано, сколько кредитов и у каких банков вы брали, как выплачивали, были ли просрочки, куда обращались за деньгами.

Еще там написано, кто запрашивал вашу кредитную историю, и какие долги у вас есть. Если, например, приставы взыскивали с вас алименты по решению суда, это отобразится в кредитной истории.

Зная свою кредитную историю, вы можете:

- Оценить свои шансы на получение крупного займа или рефинансирование текущего, понять, почему вам отказывают в кредитах.

- Понять, почему страховая компания отказалась оформить КАСКО. Страховщики тоже запрашивают кредитные отчеты граждан и отказывают клиентам с небезупречной репутацией.

- Оценить шансы на устройство в крупную компанию. Работодатель имеет право запросить кредитный отчет потенциального сотрудника. Судебные взыскания и долги могут стать поводом для отказа в приеме на работу.

- Узнать, не стали ли вы поручителем по чужому займу, и есть ли у вас какие-то неисполненные финансовые обязательства.

Еще в кредитном отчете указывают скоринговый балл — числовое выражение вашей кредитоспособности и благонадежности. В каждом бюро кредитных историй используется своя методика подсчета баллов. Согласно одной из них, ваш кредитный рейтинг может составлять от 1 до 999 баллов.

- дo 510 баллов — низкий показатель, банк точно откажет в кредите.

- 511–580 баллов — у вас минимальные шансы получить кредит, обращайтесь в небольшой региональный банк.

- 581–660 баллов — средний показатель, скорее всего, крупный банк оформит кредит. Но даст небольшую сумму под высокий процент.

- 661–830 баллов — хороший показатель, вам наверняка дадут крупный заем.

- 831–999 баллов — очень хороший показатель, в кредите не откажут, сумма будет большой, а процент низким.

Кредитные отчеты хранятся в бюро кредитных историй (БКИ). Большинство историй находятся в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и бюро кредитных историй «Эквифакс Кредит Сервисиз».

Банки заключают договоры о передаче данных с разными кредитными бюро. И если вы брали или запрашивали кредиты в нескольких банках, то ваши отчеты находятся в двух-трех бюро.

Если вы знаете код субъекта своей кредитной истории, то выяснить, в каких БКИ хранятся ваши отчеты, можно в Центральном каталоге кредитных историй Банка России.

Код создается при оформлении первого займа. Если вы его не знаете, запрашивать информацию в центральном каталоге будет долго и сложно. Проще получить отчет с помощью портала Госуслуг. Расскажу, как это сделать.

Шаг 1. Зарегистрируйтесь на портале Госуслуг

Зайдите на портал Госуслуг и нажмите «Зарегистрироваться». Введите фамилию, имя, номер мобильного телефона и электронную почту, придумайте и введите пароль.

Чтобы вы могли получить кредитный отчет, учетную запись на Госуслугах нужно подтвердить. Это можно сделать 4 способами:

- Обратиться с паспортом и СНИЛС в МФЦ. Вы получите код подтверждения личности, который введете в профиль учетной записи.

- Онлайн через аккаунт в Сбербанке, Почта банке или Тинькофф банке. Система сама подставит ваши данные в заявку для подтверждения личности.

- Через интернет с помощью электронной цифровой подписи. Вы устанавливаете подпись на компьютер, с которого регистрируетесь на портале.

- С помощью «Почты России». Вы заказываете код подтверждения личности на Госуслугах и получаете заказным письмом.

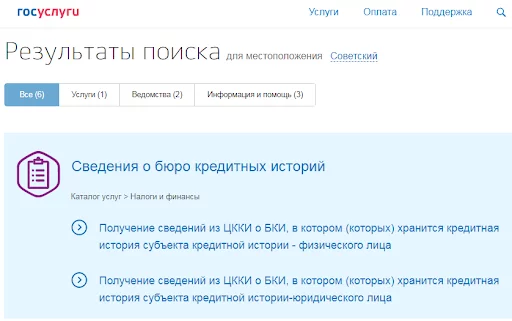

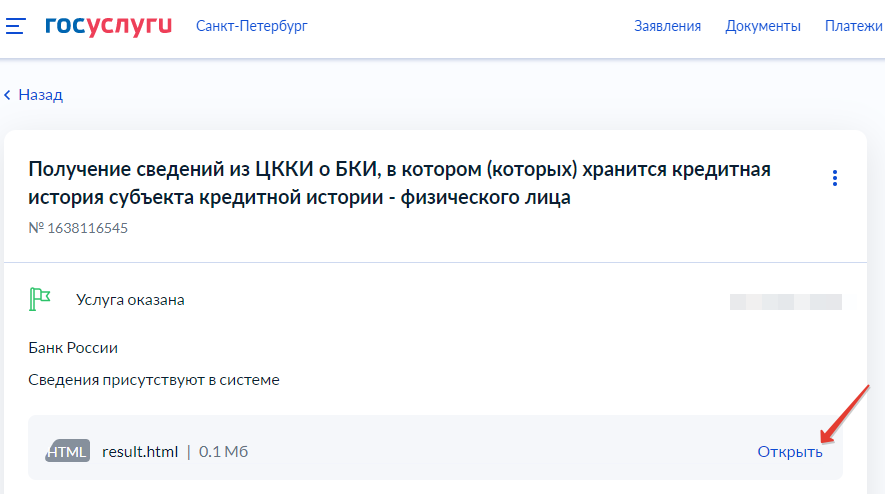

Шаг 2. Подайте заявление на получение списка БКИ

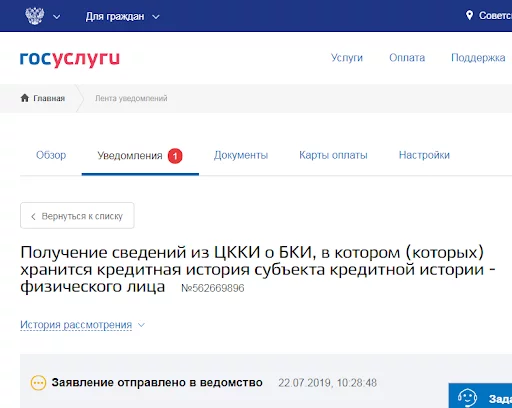

Зайдите на главную страницу Госуслуг, наведите курсор на кнопку «Услуги» и в выпадающем списке выберите «Налоги и финансы». Затем нажмите на раздел «Сведения из бюро кредитных историй». В списке услуг выберите «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

Заполните заявку: данные паспорта и номер СНИЛС система подставит автоматически. Теперь нажмите «Отправить»: вам придет уведомление о том, что заявление направили в ведомство.

Список бюро запрашивают в разделе «Сведения из бюро кредитных историй»

Так выглядит уведомление об отправке запроса

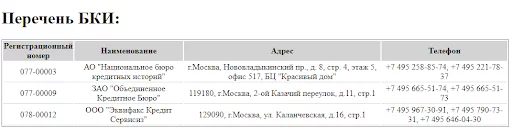

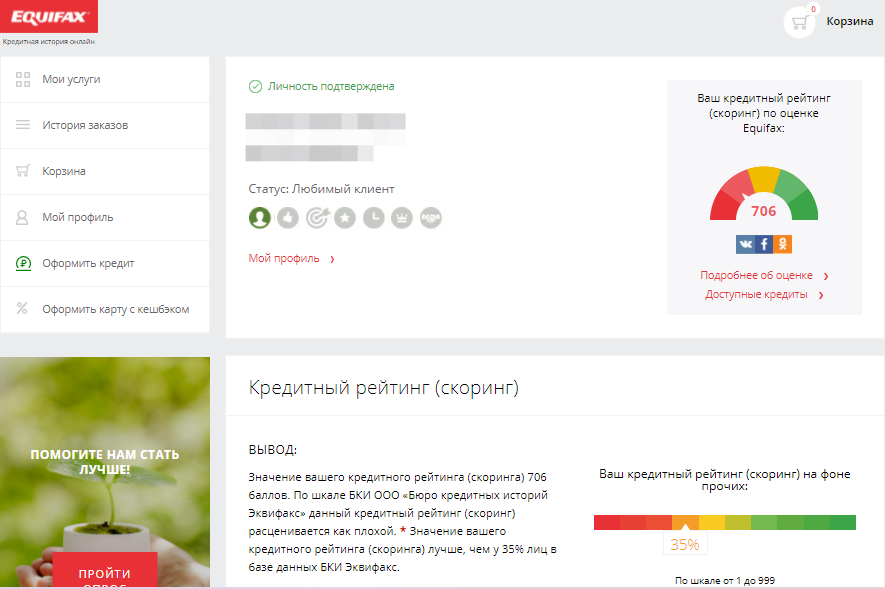

Шаг 3. Получите список БКИ

В течение десяти минут в личный кабинет придет ссылка на html-файл. В нем список БКИ, в которых хранится ваша кредитная история. Например, оказалось, что мой отчет хранится в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и в «Эквифакс Кредит Сервисиз».

Так выглядит список бюро, которые хранят мою кредитную историю

Шаг 4. Зарегистрируйтесь на сайте БКИ

Теперь нужно получить сам кредитный отчет. Для этого зарегистрируйтесь на сайте бюро с помощью учетной записи от портала Госуслуг. Сервис попросит ввести номер телефона, номер СНИЛС или адрес электронной почты, а также пароль.

После входа на сайт вам на почту придет уведомление. В нем попросят перейти по ссылке, чтобы подтвердить регистрацию.

Я зарегистрировалась на сайте «Объединенного кредитного бюро» с помощью учетной записи портала Госуслуг

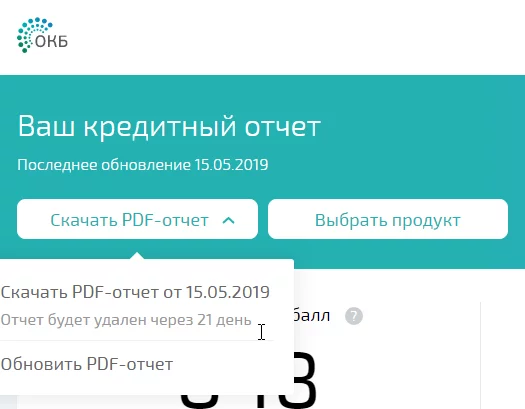

Шаг 5. Получите кредитный отчет

В личном кабинете кредитного бюро нажмите на кнопку «Получить кредитную историю». Через пять-десять минут появится ссылка на страницу. На ней вы можете посмотреть текущий скоринговый балл и скачать pdf-файл с кредитным отчетом. Он будет доступен на сайте БКИ 21 день.

За один раз вы можете получить кредитный отчет на сайте каждого из бюро, которое хранит вашу историю. Документы дополняют друг друга и позволяют сформировать полную картину о вашей кредитоспособности.

Ссылка на файл с кредитным отчетом на сайте «Объединенного кредитного бюро»

Инструкция

Как бесплатно получить кредитный отчет

1. Зарегистрируйтесь на портале Госуслуг.

Подтвердите свою учетную запись через МФЦ, банк, «Почту России» или с помощью электронной подписи.

2. Подайте заявление на получение списка БКИ.

Список можно скачать в личном кабинете на Госуслугах через десять минут после подачи заявления.

3. Узнайте, в каких БКИ хранится ваш отчет.

В списке будет от одного до пяти БКИ, вы сможете бесплатно получить кредитный отчет в каждом из них.

4. Войдите на сайт нужного БКИ с помощью учетной записи от портала Госуслуг.

После входа на сайт БКИ подтвердите регистрацию. Для этого перейдите по ссылке, которая придет на почту.

5. Подайте на сайте БКИ заявку на получение кредитного отчета.

Файл с отчетом появится в личном кабинете через пять-десять минут.

6. Скачайте pdf с отчетом.

Файл хранится на сайте кредитного бюро 21 день.

Банки повышают требования к заемщикам. Один из инструментов их оценки — кредитный рейтинг. Где узнать свой кредитный рейтинг и как повысить шансы на получение займа — в пошаговой инструкции

Почему важен кредитный рейтинг

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

В сложившихся условиях банки ожидаемо будут повышать требования к заемщикам и, чтобы не оказаться в числе тех, кому отказали в кредите, важно иметь высокий

кредитный рейтинг

.

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Фото: Shutterstock

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

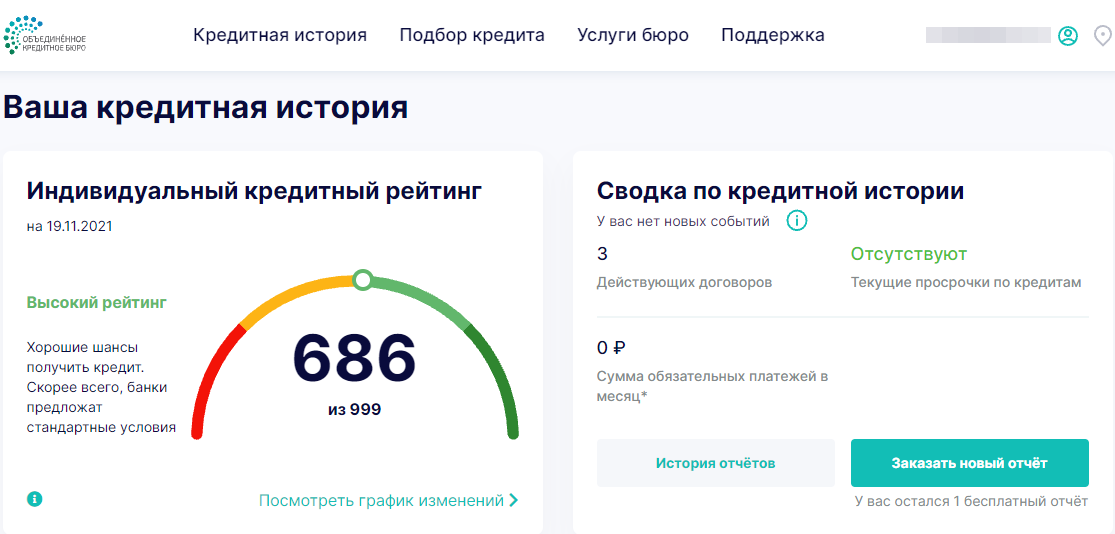

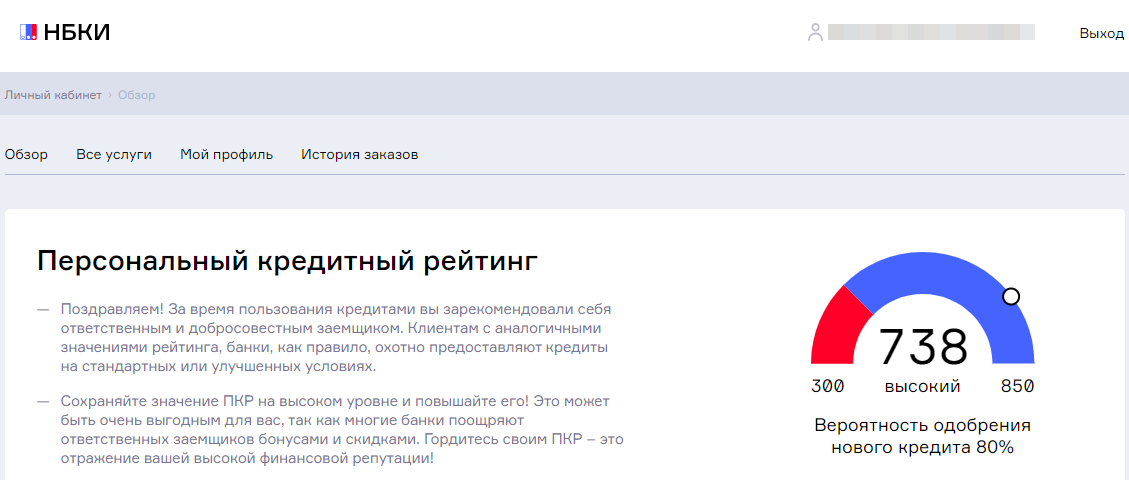

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

ИКР может использоваться не только банками, но и самим человеком. Узнать свой ИКР полезно перед тем, как взять ипотеку или любой другой кредит, чтобы понять, как вас может оценить банк. В случае низкого рейтинга у заемщика будет время его исправить. Кроме того, регулярно проверяя свою кредитную историю, человек может обнаружить, не появились ли в ней ошибки и, соответственно, направить в БКИ заявление о необходимости ее исправить. Также история позволит проверить, не оформлены ли мошенниками на человека кредиты, которые он не брал.

Как и где узнать свой кредитный рейтинг

Фото: Anna Eremeev / Shutterstock

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Эквифакс»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо»;

- ООО «Красноярское Бюро кредитных историй».

Как узнать кредитный рейтинг через «Госуслуги»

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

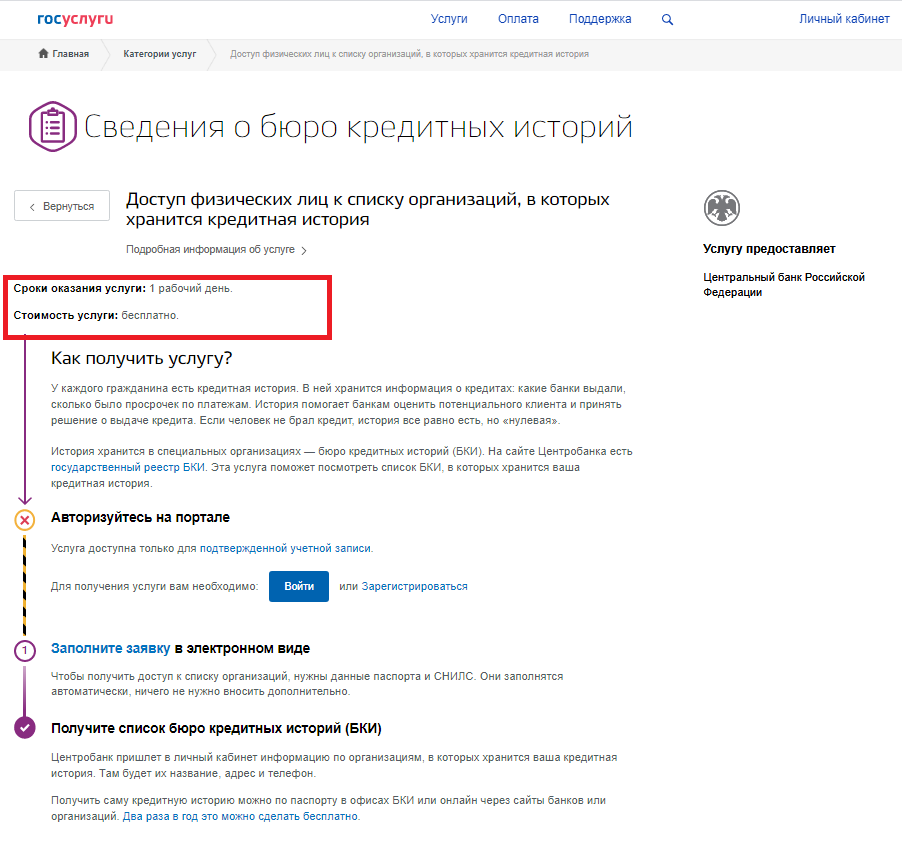

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Фото: РБК Инвестиции / Скриншот с портала «Госуслуги»

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- микрофинансовую организацию;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- непосредственно в Центральный каталог кредитных историй Банка России.

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

Фото: Shutterstock

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Генеральный директор ОКБ Артур Александрович отметил, что для расчета вероятности

дефолта

в рейтинге учитываются все просрочки: текущие и исторические, их размер и длительность. Директор по маркетингу НБКИ Алексей Волков также подтвердил, что любая просрочка даже на небольшую сумму учитывается в кредитной истории — а значит, находит свое отражение и в кредитном рейтинге. В «Эквифакс» чуть более лояльно относятся к долгам до ₽500: «Просроченная задолженность в сумме до ₽500 (вне зависимости от срока существования такой просроченной задолженности: хоть 1, хоть 1000 дней) не используется в расчете рейтинга и никак его не ухудшает. Это так называемые порог чувствительности, или техническая просроченная задолженность», — рассказал «РБК Инвестициям» генеральный директор БКИ «Эквифакс» Олег Лагуткин.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК

Инвестиции

» провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.

Фото: РБК Инвестиции / Скриншот с сайта «Эквифакс»

Фото: РБК Инвестиции / Скриншот с сайта ОКБ

Фото: РБК Инвестиции / Скриншот с сайта НБКИ

Фото: РБК Инвестиции / Скриншот с сайта НБКИ

Максимальный кредитный рейтинг

Максимальный кредитный рейтинг в зависимости от шкалы, которая используется в БКИ, дает заемщику возможность рассчитывать на самые выгодные условия по кредитам, а также существенно повышает его шансы в принципе на его получение. Чем выше рейтинг — тем ниже кредитный риск заемщика, тем лучше он выглядит в глазах банков и других кредиторов.

Кредит с низким кредитным рейтингом

Низкий кредитный рейтинг, как правило, выставляется заемщикам при отсутствии кредитов или при наличии просроченных платежей по имеющимся долговым обязательствам. Повысить кредитный рейтинг и вместе с ним шансы на выдачу кредита можно, если:

- вовремя гасить задолженность. Если вы уже ее допустили, то не стоит бросать платить вовсе, нужно вносить на счет хоть небольшую часть долга, движение по счету уже будет сигнализировать о том, что заемщик предпринимает усилия по погашению;

- снизить долговую нагрузку и не увеличивать ее без веской причины. В кредитном рейтинге учитывается общая долговая нагрузка. Например, если у человека есть кредиты в трех банках, двух микрофинансовых организациях и куплен холодильник в рассрочку, то БКИ «видит» их все. Поэтому нужно последовательно платить по каждому, закрывать их и не торопиться брать новые кредиты, пока долговая нагрузка не станет приемлемой;

- для тех, у кого нет кредита и, соответственно, кредитной истории и кредитного рейтинга, следует начать «писать» эту историю с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому есть шанс их получить практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Пресс-центр

опубликовано: 21.05.2021, 09:04 | изменено: 21.05.2021, 09:04

КАК ПРОВЕРИТЬ КРЕДИТНУЮ ИСТОРИЮ С ПОМОЩЬЮ ПОРТАЛА ГОСУСЛУГ

Проверить свою кредитную историю можно онлайн и бесплатно — с учетной записью на Госуслугах.

Зачем проверять?

· В кредитной истории отражается рейтинг заемщика. От него зависит одобрение кредитов.

· В истории хранятся сведения о ваших картах и кредитах, просрочках по платежам, поданных и одобренных заявках.

· Проверка поможет вовремя обнаружить недостоверные сведения.

Как проверить?

Кредитные истории хранятся в специальных бюро (БКИ). Их несколько. Банки передают данные в разные БКИ.

1. Сделайте запрос о перечне БКИ, где хранится ваша кредитная история.

2. Найдите сайт конкретного БКИ из списка и сделайте запрос. На сайтах многих БКИ можно авторизоваться через Госуслуги и получить отчет онлайн.

3. Проверьте отчет о своей кредитной истории и проверьте, все ли в ней корректно.

В одном бюро можно бесплатно заказать две кредитные истории за год.

Госуслуги не предоставляют сами отчеты о кредитных историях — только список БКИ.

![]() Следите за цифровизацией региона в нашем Telegram-канале

Следите за цифровизацией региона в нашем Telegram-канале