Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

-

26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

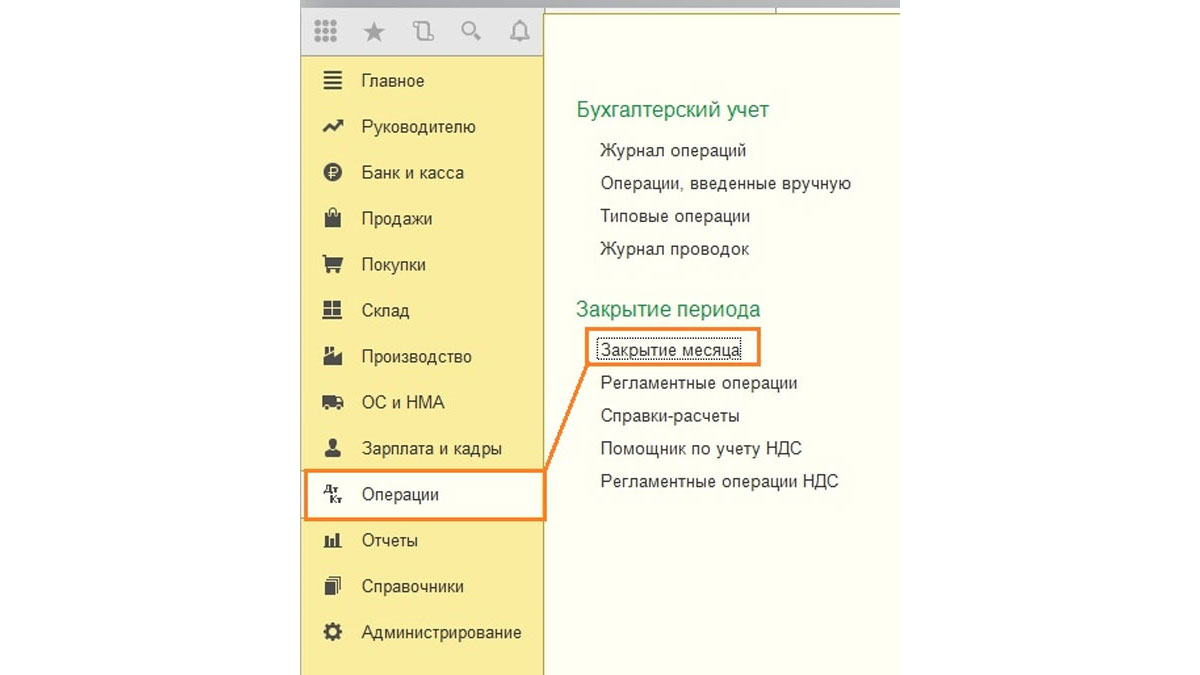

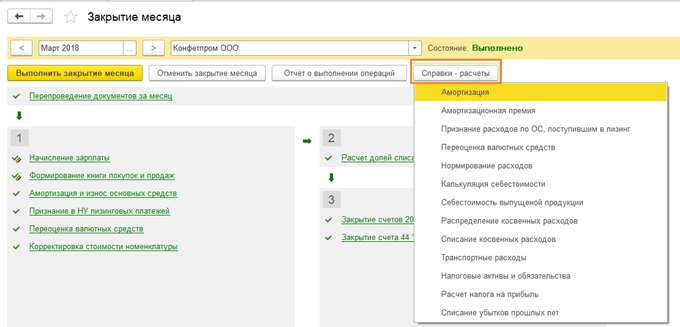

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

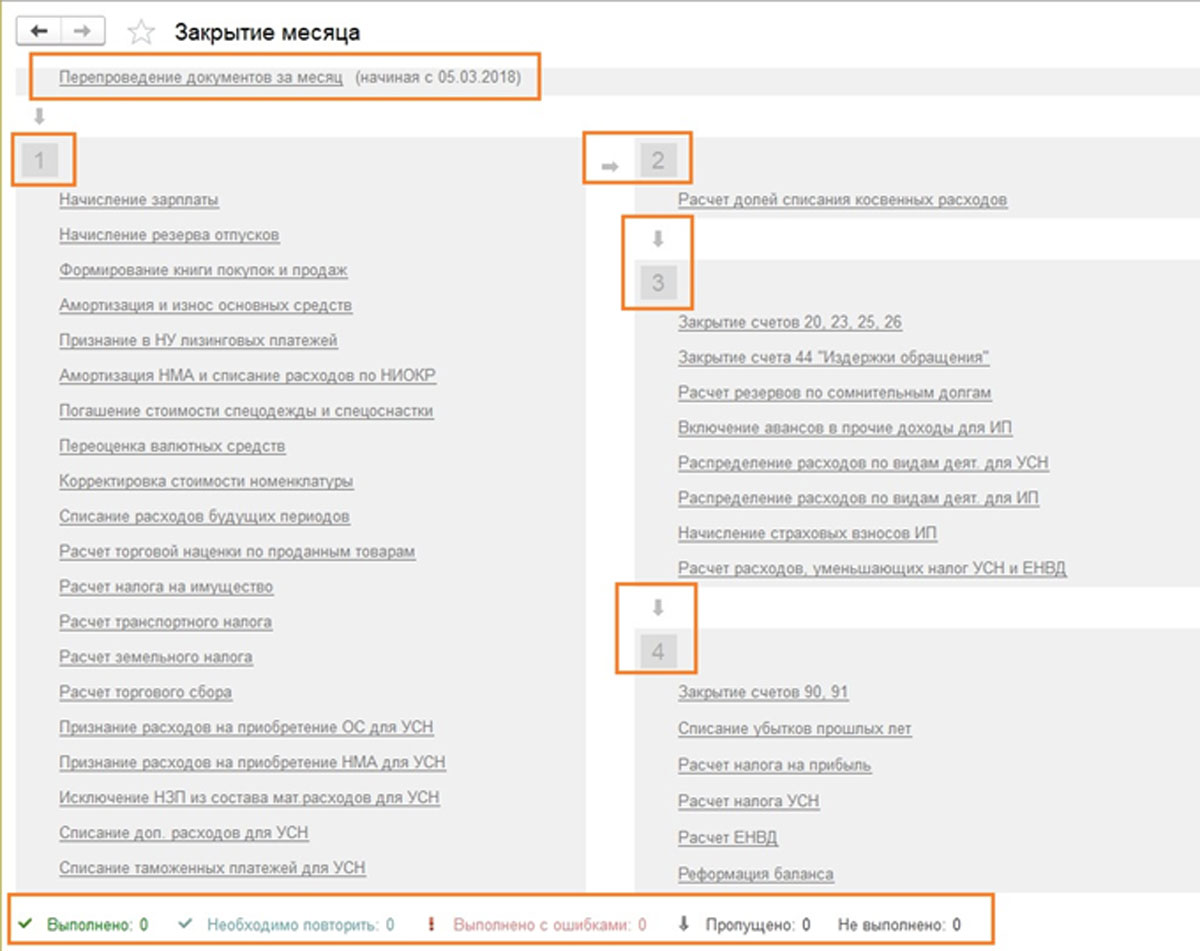

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

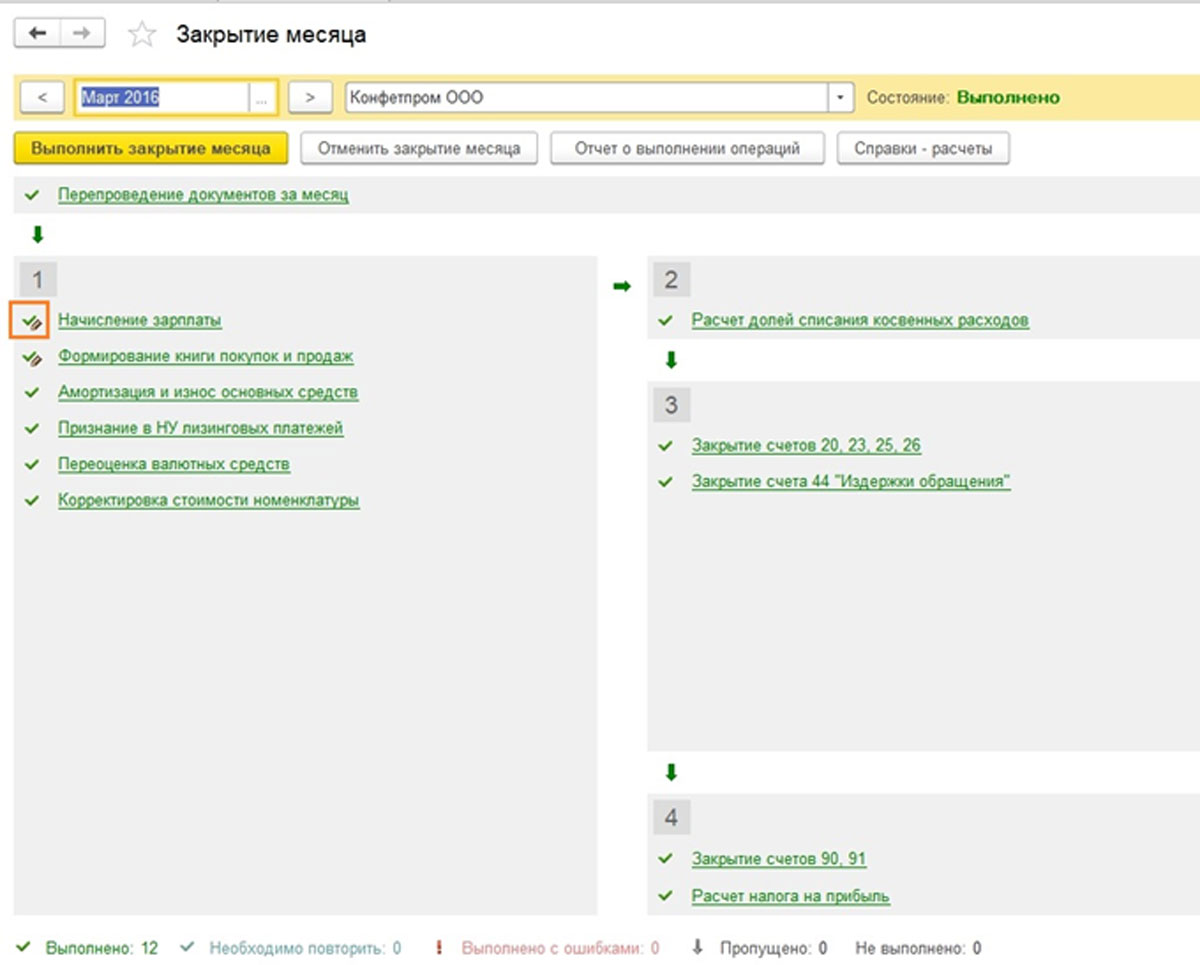

В 1С предусмотрели такой поворот событий. И если Начисление зарплаты и Формирование книг покупок и продаж за месяц уже были произведены, то пересчитываться и перепроводиться они не будут. Возле этих операций рядом с галочкой о проведении появится символ-карандаш, означающий, что операция могла правиться вручную.

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

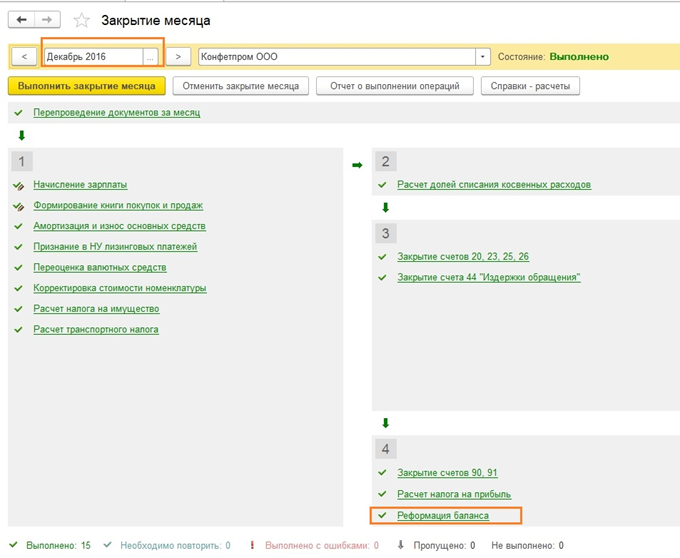

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

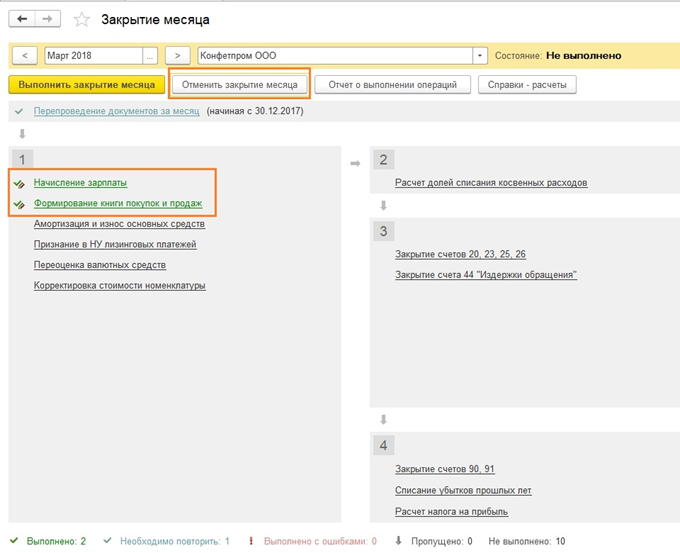

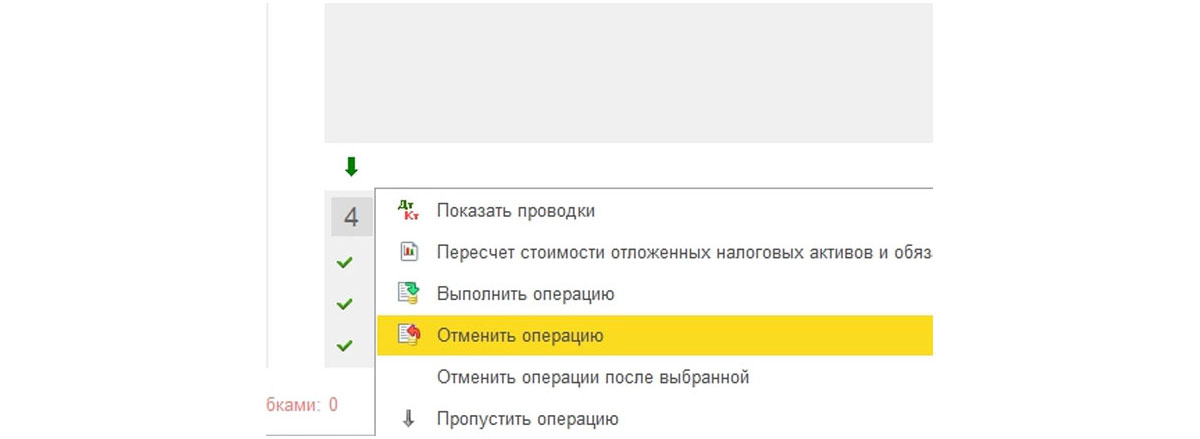

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

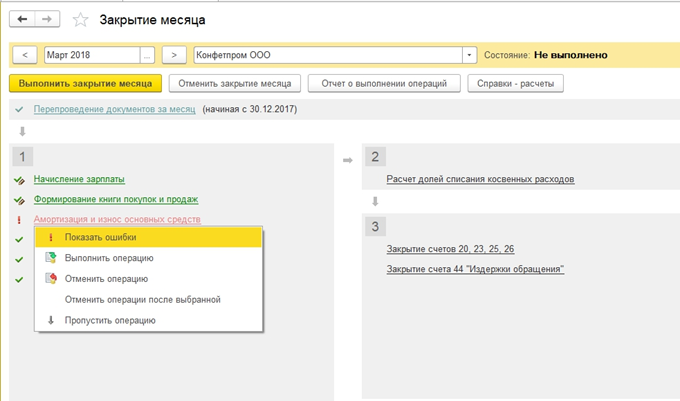

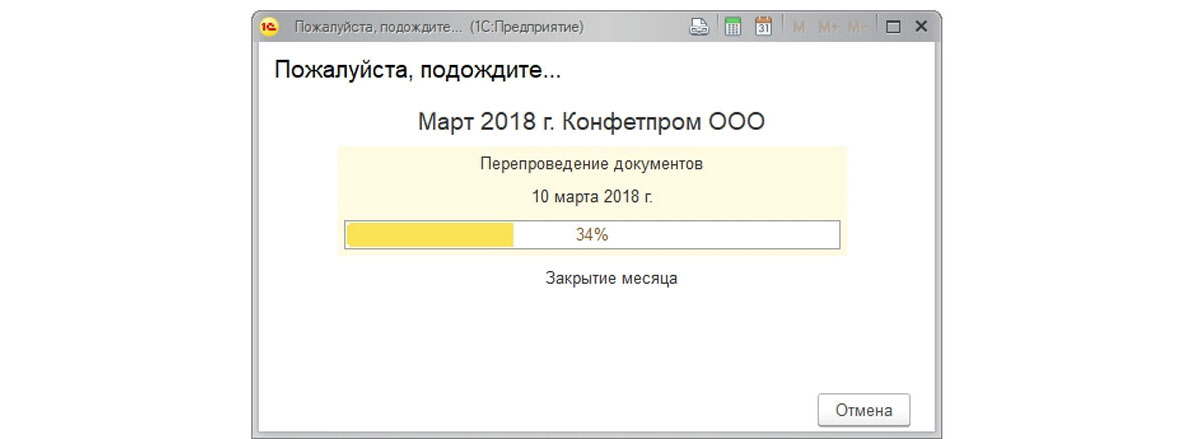

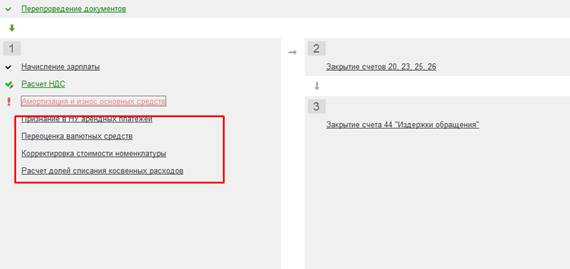

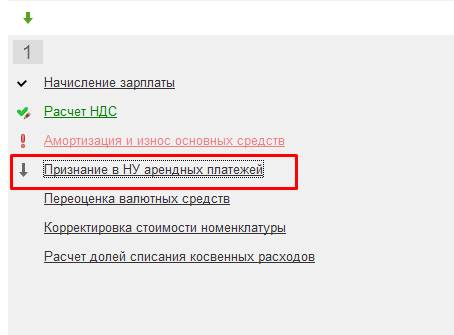

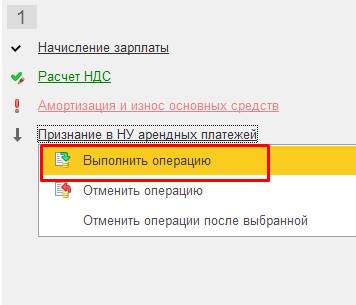

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

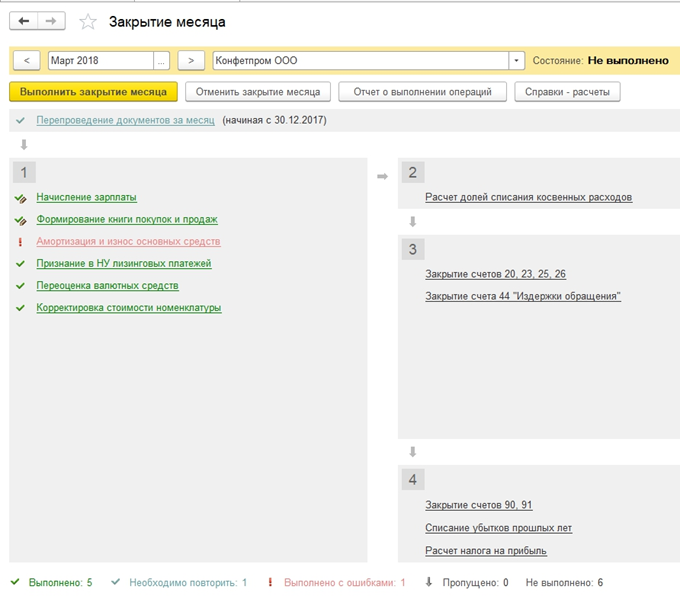

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

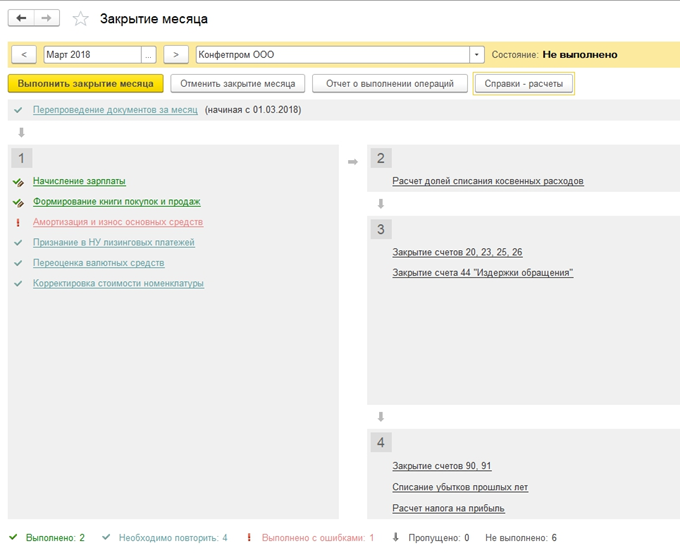

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

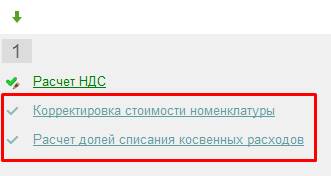

Закроем месяц повторно.

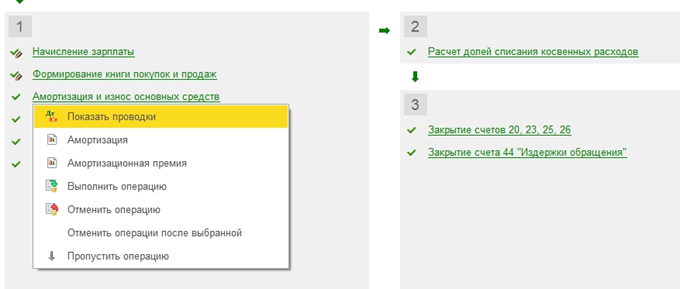

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

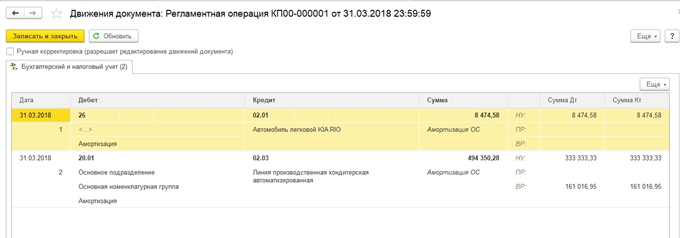

Видим итоговые проводки, например, по амортизации за месяц.

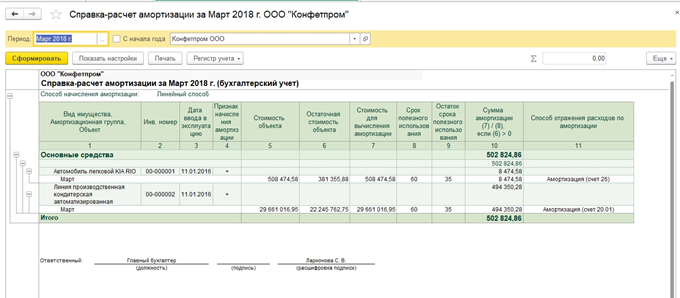

И более подробную справку-расчет.

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

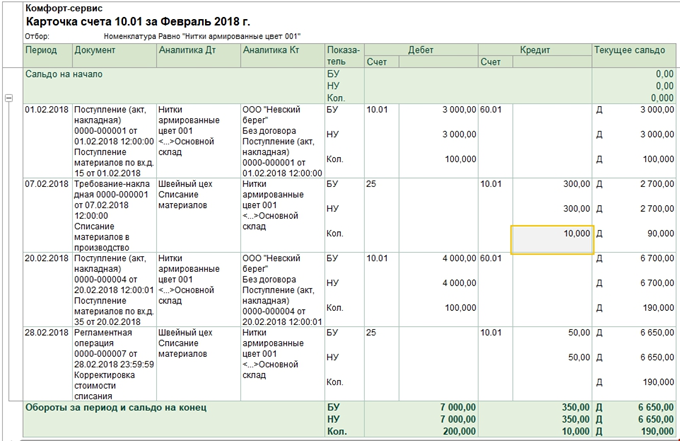

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Блок 2

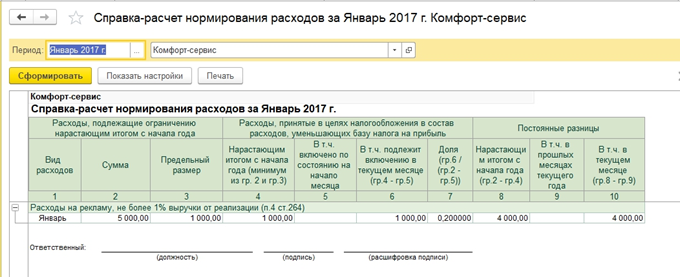

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

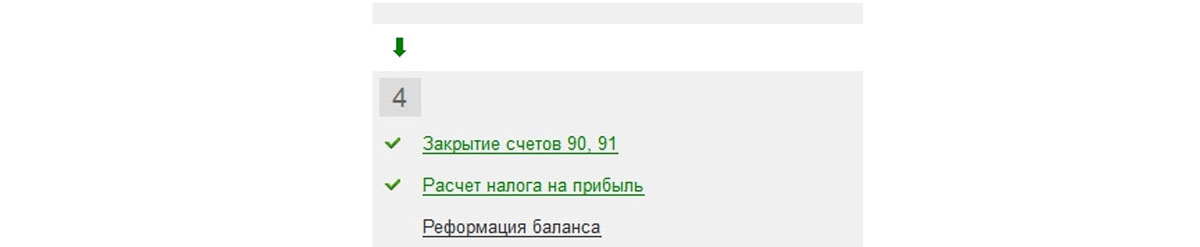

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

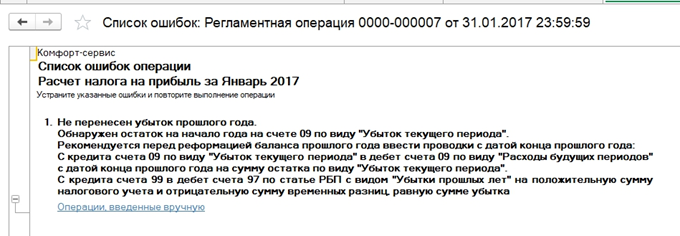

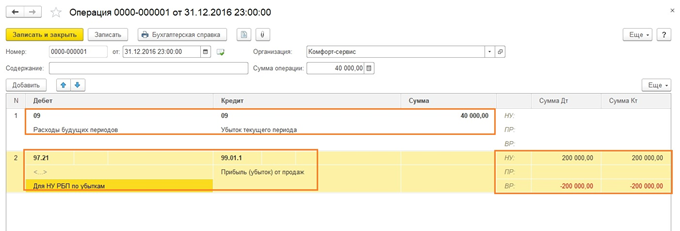

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

Для исправления ситуации отменяют реформацию баланса.

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

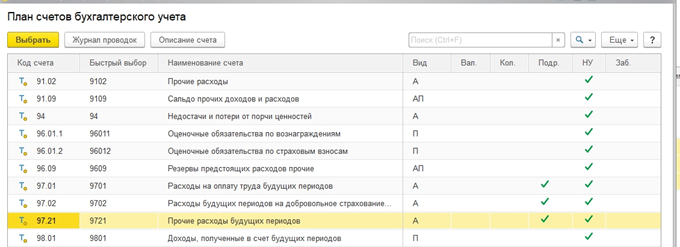

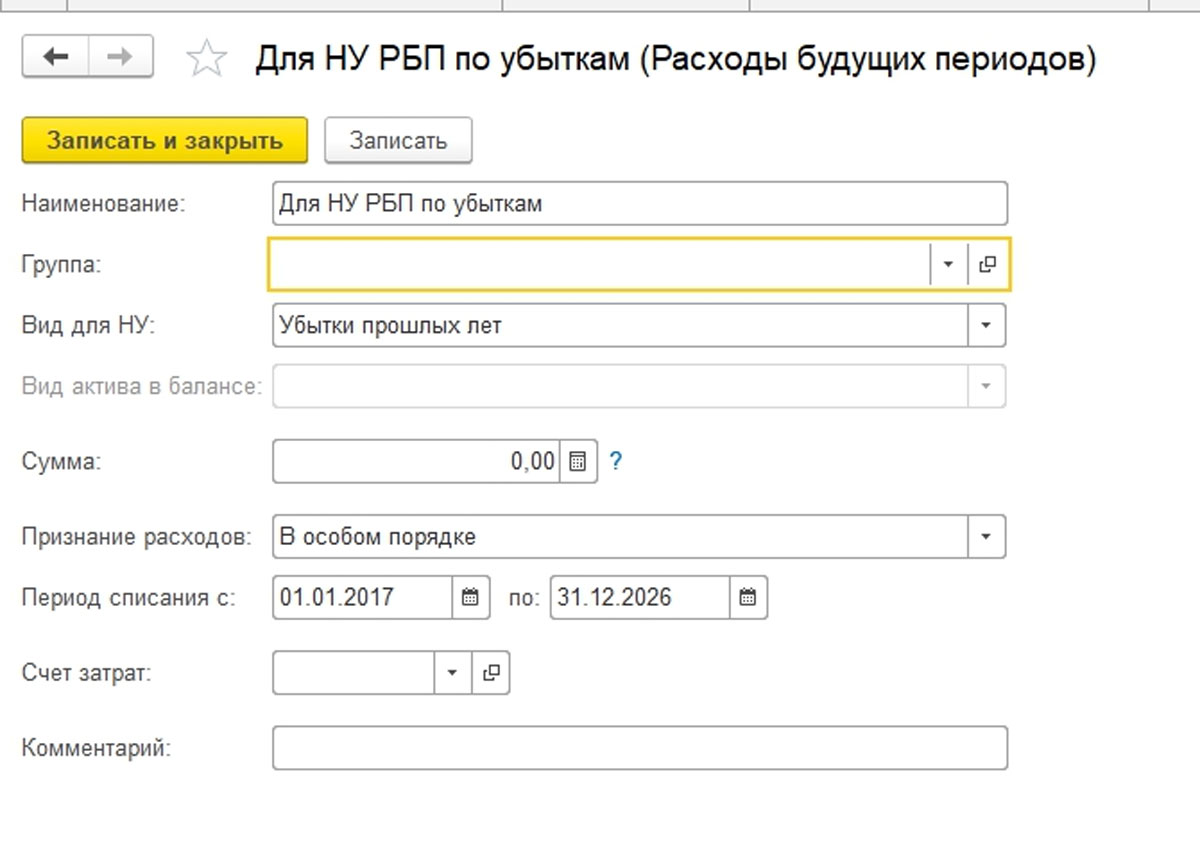

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Добавить в «Нужное»

Закрытие месяца: проводки

Окончание месяца – время, когда бухгалтер подводит промежуточные итоги. Речь идет о так называемом закрытии месяца. Какие бухгалтерские записи при этом формируются, расскажем в нашей консультации.

Что такое закрытие месяца в бухгалтерии

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно.

К примеру, это может быть счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы». В торговых организациях счет 44 «Расходы на продажу» также обнуляется, кроме части транспортных расходов по доставке товаров на склад, приходящейся на остаток товаров (Приказ Минфина от 31.10.2000 № 94н).

Эти счета закрываются, например, такими проводками:

Дебет счета 23 «Вспомогательные производства» — Кредит счета 25

Дебет счета 20 «Основное производство» — Кредит счета 26

Дебет счета 90 «Продажи» — Кредит счета 44

При этом если учет на указанных выше счетах ведется не во всех организациях, то счета 90 «Продажи» и 91 «Прочие доходы и расходы» характерны для любой организации, независимо от отраслевой принадлежности и специфики деятельности. И эти счета тоже должны закрываться в конце месяца.

Именно поэтому часто под закрытием месяца имеют в виду именно обнуление счетов 90 и 91.

Проводки по закрытию месяца вручную

Синтетические счета (свернутые) 90 и 91 на конец месяца остатка иметь не должны.

При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме. Регламентные операции по закрытию месяца в бухгалтерской программе предполагают сравнение дебетового и кредитового оборота отдельно по счетам 90 и 91 и закрытие этих счетов.

Как закрыть счета 90 и 91 в ручном режиме?

Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если по счету 90 кредитовый оборот на конец месяца превышает дебетовый, формируется проводка:

Дебет счета 90, субсчет 9 «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» – Отражена прибыль от обычных видов деятельности по итогам месяца

Если же по счету 90 кредитовый оборот на конец месяца меньше дебетового, проводка будет обратная:

Дебет счета 99 – Кредит счета 90, субсчет 9 «Прибыль/убыток от продаж» — Отражен убыток от обычных видов деятельности за месяц

Аналогично, по счету 91 при превышении кредитового или дебетового оборота проводки будут соответствующие:

Дебет счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Кредит счета 99 – Отражена прибыль по прочим видам деятельности

Дебет счета 99 – Кредит счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Выявлен убыток за месяц по прочим доходам и расходам

Корректировка стоимости номенклатуры при закрытии месяца в автоматическом режиме также относится к регламентным операциям по завершении месяца. Она позволяет скорректировать до средней взвешенной стоимости списания МПЗ среднюю скользящую оценку, которая производилась в течение месяца.

Стандартной для каждого бухгалтера операцией, повторяющейся ежемесячно, является подведение финансовых результатов за прошедший период. Однако в процессе сведения доходов и расходов нередко возникают сложности, обуславливаемые как спецификой программного продукта 1С, так и отсутствием навыков, позволяющих как избежать технических ошибок, так и устранить их при выявлении. На первый взгляд, алгоритм кажется простым и понятным, но для того, чтобы реализовать его качественно и эффективно, необходимо четко понимать, как закрываются счета в конце месяца. Давайте разберем на наглядных примерах, как именно происходит этот процесс, какие есть нюансы, и что необходимо учитывать при выполнении стандартных операций.

Общее представление, для чего это нужно

С технической точки зрения, закрытие представляет собой определенный алгоритм, реализуемый пользователем при помощи инструментов программы. Целью выступает сведение затрат и доходов, а полученный результат используется для оценки эффективности работы организации в отчетном временном интервале. На протяжении месяца бухгалтер использует 1С для фиксации отдельных событий, связанных с ведением административно-хозяйственной и коммерческой деятельности, тогда как в конце периода требуется сформировать перечень расчетных записей, отражаемых в учетных регистрах:

-

Амортизационные начисления по основным средствам и нематериальным активам.

-

Компенсация издержек на приобретение спецодежды и оснастки.

-

Списание предстоящих и распределение косвенных расходов.

-

Расчет и изменение фактической себестоимости производимых товаров или услуг.

-

Подведение финансовых результатов, а также иные операции.

Какие счета закрываются в бухгалтерском учете при закрытии в конце месяца, и как именно? В первую очередь важно учитывать, что в случае с каждым отдельно взятым предприятием список формируется в индивидуальном порядке. Так, для организаций, не использующих упрощенную систему налогообложения, отсутствует необходимость реализации стандартного регламента, определяющего порядок расчета расходов, соответствующих целям УСН. Если не ведется розничная продажа продукции — нет резона проводить калькуляцию торговой наценки.

Согласно общепринятой практике, перечень операций определяется исходя из таких факторов, как:

-

Настройки учетных параметров, применяемые юридическим лицом.

-

Особенности политики учета, актуальные для отчетного отрезка.

-

Совокупность сведений, внесенных в программу до начала процедуры.

Говоря о том, для чего нужно закрытие месяца в торговле, и на что обратить внимание, готовя проводки, следует отметить, что специалисты рекомендуют придерживаться стандартного алгоритма перед заполнением каждого значимого отчета. Неважно, подаются ли данные по взносам страхования, налогам на доходы физических лиц, или декларация УСН — «подбивая» период, бухгалтер получает возможность выявить ключевые ошибки, способные исказить показатели.

Основные этапы

Алгоритм подведения итогов предусматривает следующие стадии:

-

Подсчет затрат и списание их на себестоимость.

-

Проведение реализационных позиций и определение финансового результата;

-

Проводка доходных и расходных статей с последующим расчетом налоговой базы.

Указанные действия реализуются последовательно и позволяют охватить весь перечень операций, выполненных организацией на отчетном временном отрезке.

Шаг 1. Выявление ежемесячных расходов

Определяя, какие затратные счета должны закрываться в конце месяца, при закрытии периода следует учитывать все активные категории, так или иначе связанные с деятельностью предприятия. Как правило, в список включаются основные и вспомогательные производственные траты, общехозяйственные издержки, выплата заработной платы сотрудникам, оплата поставок, необходимых для поддержания переходящего остатка и т. д.

В качестве наглядного примера учета можно привести следующий порядок отражения операций. Так, показатели деятельности ООО «ФКСМ» за декабрь 2020 составили:

-

амортизационные начисления — 125 000 рублей;

-

заработная плата персоналу — 930 тысяч;

-

выплаты руководящему составу — 330 000 руб.;

-

расходы на оплату электроэнергии — 35 000 без НДС;

-

реализация продукции — 1,062 млн рублей, включая налог в 162 000.

Соответственно, для закрытия счетов бухгалтерского учета в конце месяца вручную оформляются проводки следующего вида:

| Д | К | Описание | Сумма, тыс. руб. | Документ |

| 20 | 02 | Амортизация | 125 | Бухгалтерская справка |

| 20 | 70 | Зарплата | 930 | |

| 26 | 70 | Выплаты руководству | 330 | |

| 20 | 60 | Оплата поставщику электричества | 35 | Накладная |

При отражении выручки структура выглядит так:

| Д | К | Операция | Сум., т. р. | Документ |

| 62 | 90.1 | Выручка | 1062 | Накладная, акт реализации |

| 90 | 68 | Налог на добавленную стоимость | 162 | Счет-фактура |

| 90.2 | 41 | Себестоимость продукции | 350 | Накладная |

Шаг 2. Определение производственных издержек

В данном случае допускается использование одного из двух методов:

-

Классическое списание затрат — предусматривает опциональное применение дебита и кредита 40 по учетным ценам.

-

Директ-костинг исключает общехозяйственные издержки из итоговой структуры, списывая их на выручку организации.

Выбор методики зависит от самостоятельного решения предприятия, и закрепляется в базовых правилах.

Рассмотрим, как закрывать счета себестоимости в бухгалтерском учете, исходя из данных приведенного ранее примера. В рамках традиционного способа, проводки, отражающие закрытие затратных статей путем фактического их списания на прямые расходы, выглядят следующим образом:

| Д | К | Операция | Сум., тыс. руб. | Документ |

| 20 | 26 | Производственные затраты | 330 | Б/с |

| 90.2 | 20 | Закрытие на себестоимость (330+125+930+35) | 1420 |

При списании через директ-костинг:

| Д | К | Затраты | Сумма, т. р. | Документ |

| 90.8 | 26 | Общехозяйственные | 330 | Б/с |

| 90.2 | 20 | Производственные (125+930+35) | 1090 |

Закрытие 90 счета:

| Д | К | Описание | Сум., тыс. руб. | Документ |

| 90.9 | 90.2 | Расходы (1420+1090+350+162) | 3022 | Б/с |

| 90.1 | 90.9 | Поступления | 1 062 |

Шаг 3. Определение финансового результата

Итоговая оценка в отчетном периоде предусматривает сопоставление значений оборота по продажному и доходно-расходному счетам (90 и 91 соответственно), а также последующий перенос остатка на Прибыли и убытки (сч. 99).

Результирующий показатель формируется на основе:

-

Итогов основной и сопутствующей деятельности.

-

Затрат, связанных с чрезвычайными ситуациями.

-

Налоговых выплат.

Активно-пассивная специфика статьи обуславливает тот факт, что она корреспондирует сразу с несколькими счетами:

-

90 — при определении базового финансового результата;

-

91 — для формирования итогов по прочей активности;

-

68 — при начислении налога на прибыль.

В случае с отчетностью по затратам ЧС осуществляется сопоставление с учетными разделами, применяемыми для отражения денежных активов, материальных ценностей, взаиморасчетов с сотрудниками и т. д.

Закрытие проводок по счетам 90, 91, 99 в конце месяца

В рамках субсчетов первых двух указанных статей, относящихся как к активной, так и к пассивной категории, к окончанию периода накапливается результирующий показатель, выступающий следствием хозяйственной деятельности организации.

Для расчета итога применяется методика сравнения оборотов по дебету и кредиту — в ситуациях, когда первое значение оказывается выше второго, для отражения используется К90.9, поскольку на момент завершения на счете 90 не должно быть остатков. Возвращаясь к приведенному примеру, для оформления использовалась бы следующая структура:

| Д | К | Описание | Сумма, т. р. | Документ |

| 99 | 90.9 | Отражение убытка (3022—1062) | 1 960 | Бухгалтерская справка |

Схожим образом рассчитываются и результаты по 91. После этого остатки по обеим статьям должны быть отражены на счете 99, используемом для демонстрации накопительного итога, и подлежащем ежегодному закрытию, которое осуществляется в последний день отчетного временного интервала.

| Д | К | Операция |

| 90.9 | 99 | Прибыль осн. |

| 99 | 90.9 | Убыток осн. |

| 91.9 | 99 | Прибыль проч. |

| 99 | 91.9 | Убыток проч. |

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Работа с затратными статьями

В рамках программного продукта 1С: Бухгалтерия стандартная обработка, предназначенная для выполнения рассматриваемой процедуры, помещена в раздел «Операции», и объединяет сразу несколько последовательно реализуемых алгоритмов. Итогом запуска становится финансовый показатель, сформировавшийся в результате работы предприятия. При этом в рамках третьего блока цикла содержится комплекс интегрированных регламентов, определяющих, какие счета бухгалтерского учета затрат закрываются ежемесячно.

Оформление сч. 20 «Основное производство»

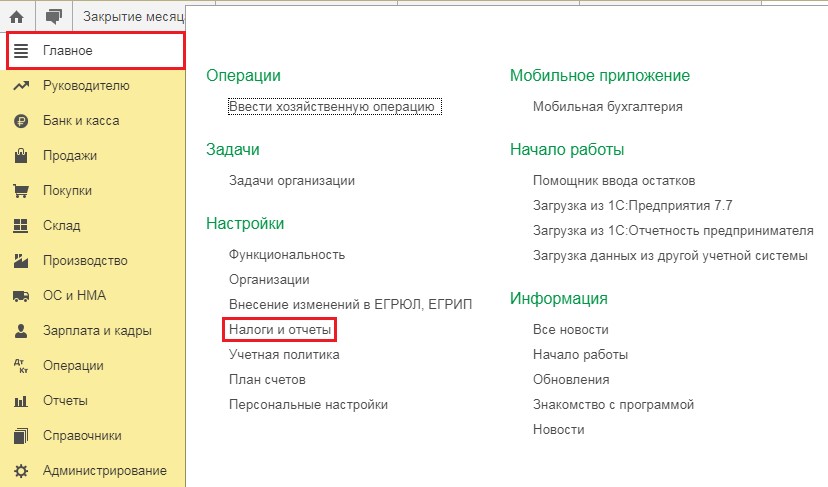

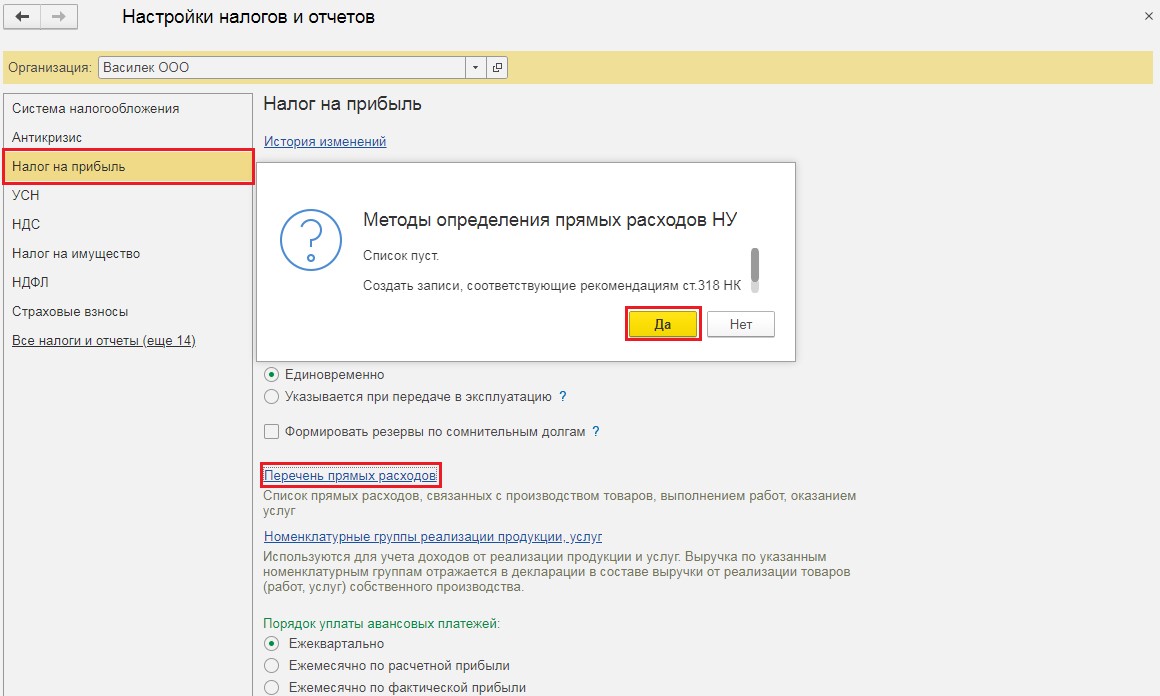

При наличии определенных факторов, таких как отсутствие реализационной выручки или незавершенность производственных процессов, нормальным считается оставление в незакрытом виде данной статьи перед завершением месяца. В случаях, когда операция все же реализуется, она может корреспондировать как с 90.02 и 90.08 (при профиле, ориентированном на оказание услуг), так и с 43 (если осуществляется выпуск товаров, в итоге отражаемый на 90.02 после их фактической реализации). Распределение напрямую зависит от настроек, установленных для списка прямых расходов компании (раздел «Главное», пункт «Налоги и отчеты»).

Стоит отметить, что в рамках законодательных положений, закрепленных в Налоговом кодексе, отсутствует точный расходный реестр, который был бы универсальным для любой организации. При первом нажатии ссылки система автоматически предлагает заполнить указанный раздел в соответствии с регламентом, определенным в ст. 318 НК. Выполнив нужные действия, следует повторно проверить, какие счета должны закрыться при закрытии месяца по затратам (прямые — 90.02, косвенные — 90.08), и в случае необходимости внести актуальные корректировки.

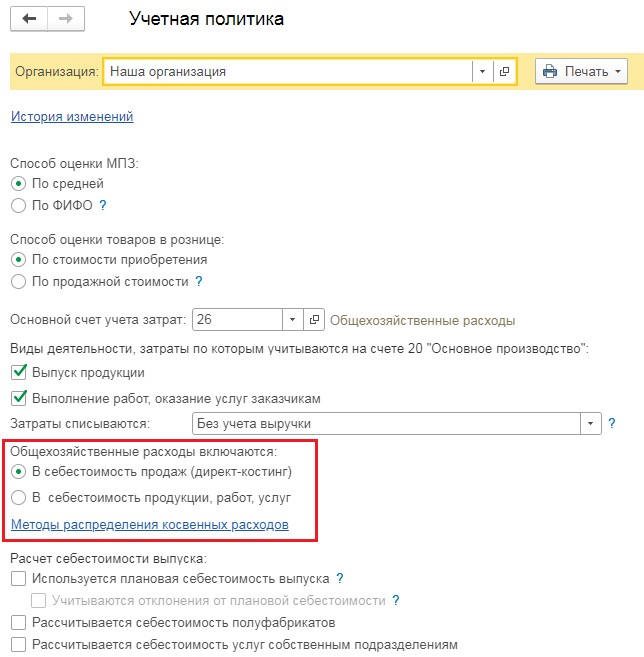

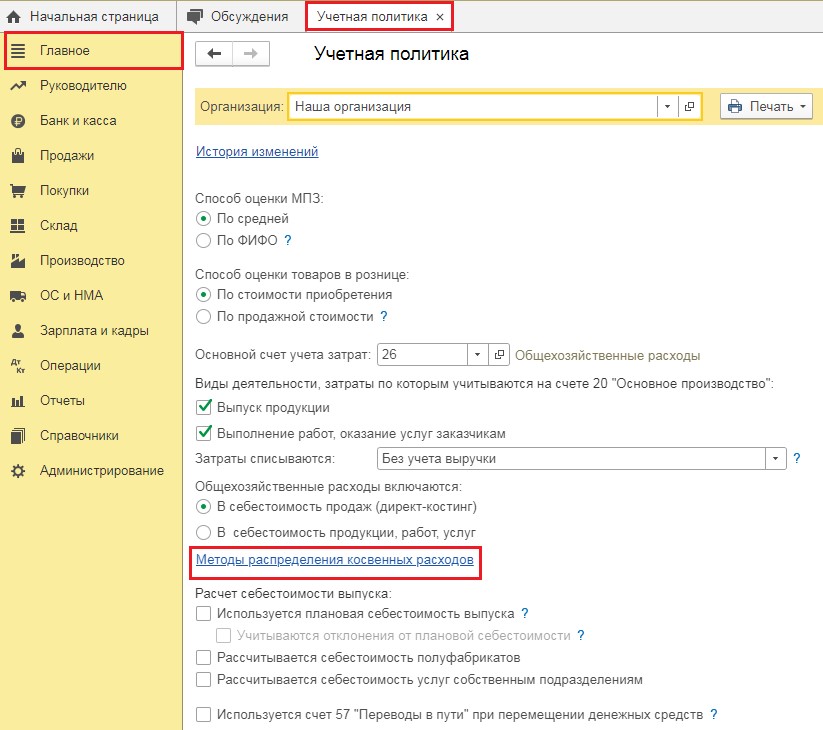

Оформление сч. 26 «Общехозяйственные расходы»

Статья применяется для отражения трат предприятия, фактически не связанных с производственными процессами, и возникающих в связи с осуществлением административной и управленческой деятельности. То есть, в данном случае речь идет об арендной плате, амортизации офисного оборудования, зарплате сотрудников бухгалтерии, и т. д. При этом обязательным условием выступает соблюдение принципа, при котором по итогам периода затраты относятся на финансовые результаты, а конечное сальдо становится нулевым.

Для закрытия 26 счета, в бухучете применяется уже упомянутый метод директ-костинга (включение в себестоимость продаж по сч. 90). Также допускается разнесение по 20, 23 и 29 статьям, то есть фактическая интеграция в структуру первичной стоимости изготовленных товаров, выполненных работ или оказанных услуг.

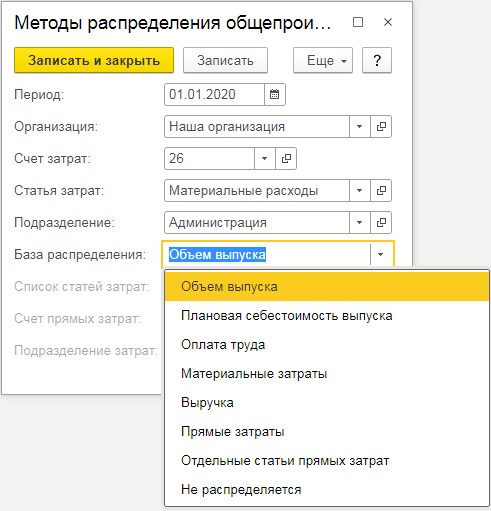

Настройка способа в программном продукте размещена в разделе «Главное», пункт «Учетная политика». Для предприятий, предпочитающих не использовать подход, соответствующий концепции директ-костинга, в процессе установки обязательным условием является переход по ссылке «Методов распределения» с указанием, что косвенные расходы должны быть отнесены к производственной категории.

Чтобы понять специфику отражения по 26 счету в рамках налогового учета, достаточно воспользоваться колонкой «Виды», доступной в справочном разделе «Статьи затрат». Так, к примеру, если для одного из видов стоит отметка о невключении в общую структуру, в декларации по налогу на прибыль он также не будет отражен. При этом затратные категории, относящиеся к типу «Страховые взносы», указываются в стр. 041 второго приложения Листа 02, а «Материальные» позиции увеличивают итоговое суммовое значение стр. 040.

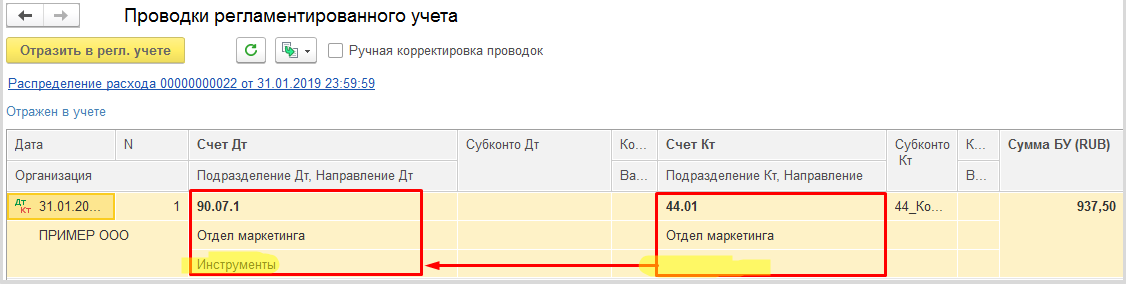

Закрытие сч. 44 «Расходы на продажу»

В данном случае речь идет о затратах, так или иначе связанных с реализацией продукта. К их числу можно отнести оплату аренды коммерческих площадей, рекламные инвестиции, зарплату менеджеров, и т. д. Конфигурация «1С: Бухгалтерия» предусматривает автоматическую проводку на 90.07, то есть определение в качестве коммерческих издержек.

Программный продукт настроен по умолчанию, и не требует дополнительной настройки со стороны пользователя, однако в конце периода может оказаться, что после выполнения цикла на счете сохранился остаток. Подобные ситуации связаны с наличием нормируемых трат — как правило, представительского, транспортного или рекламного характера.

Закрытие сч. 25 «Общепроизводственные расходы»

При рассмотрении специфики 26 счета уже упоминалось, что он может либо распределяться, либо полностью списываться по 90.08. В свою очередь, статья затрат, применяемая для дифференциации убытков, связанных с обслуживанием основных и вспомогательных производственных ресурсов, предусматривает только лишь распределение, порядок которого определяется исходя из критериев политики бухгалтерского учета. Как правило, ее использование обуславливается масштабами структуры предприятия, то есть количеством подразделений и бизнес-процессов.

Рассмотрим наглядный пример разнесения затрат, актуальный для 25 счета. Допустим, что операционная деятельность организации в отчетном периоде привела к образованию следующих видов расходов:

-

Зарплата персонала — 100 тысяч рублей.

-

Арендная плата за использование помещения производства — 150 тыс.

-

Амортизационные начисления по оборудованию — 50 т. р.

Таким образом, суммарные общепроизводственные траты составляют 200 000 руб. В ситуации, когда предприятие выбрало учетную политику, согласно которой распределение осуществляется по подразделениям напрямую, применяются фактические показатели каждого из них. Если у отдела №1 затраты составили 75, а у №2 — 90, то есть совокупная сумма составляет 165 тыс. руб., применяется метод расчета пропорционального соотношения. В первом случае получается 75/165х100=45%, следовательно, на долю второго приходится 55%. Исходя из этого, остается только разнести общую расходную величину, которая составит 90 (200*45%) и 110 (200*55%) тысяч рублей соответственно.

Заключение

Взаимодействие с программным продуктом 1С на практике оказывается не столь сложным, как может показаться на первый взгляд. Понимая, что значит «закрыть счет» в бухучете, распределить суммы с итоговым перемещением сначала на 90 и 91, а затем и на 99 статью, не составит особого труда. Дополнительно упростить учетные процедуры, а также избежать технических ошибок, связанных с отражением показателей, позволяют комплексные мобильные решения, предлагаемые компанией «Клеверенс». Оптимизация производственных бизнес-процессов повышает эффективность управления предприятием, и способствует дальнейшему развитию в выбранном направлении.

Количество показов: 13039

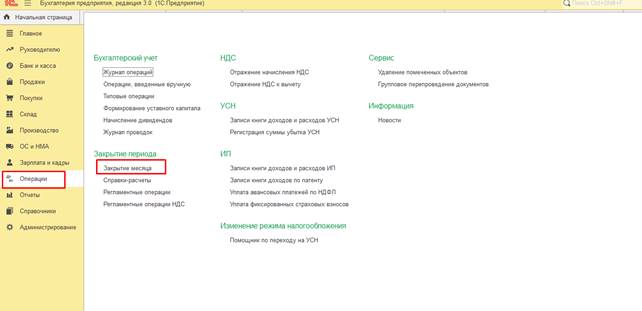

В 1С:Бухгалтерия отражаются все документы по деятельности предприятия. Для получения финансового результата работы предприятия бухгалтеру необходимо провести закрытие счетов (закрытие месяца). Закрытие выполняется через специальный помощник, который находится в меню Операции — Закрытие месяца.

Состав выполняемых операций в помощнике закрытия месяца формируется автоматически на основании данных учетной политики организации и используемой функциональности программы.

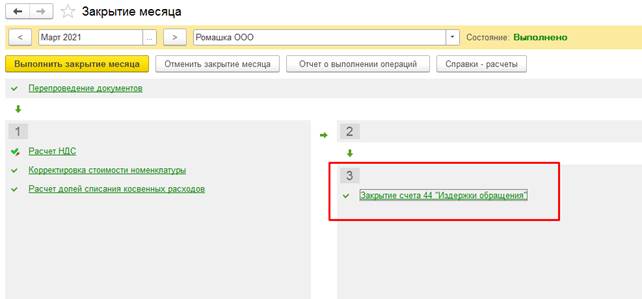

Рассмотрим на примере организации занимающейся торговой деятельностью, как происходит закрытие месяца.

Организация ООО «Ромашка» использует общую систему налогообложения, основной счет затрат 44.

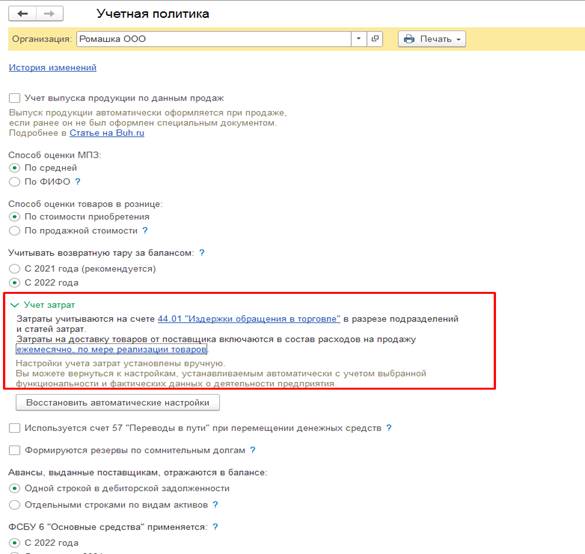

В Настройках учетной политику указываем данную информацию:

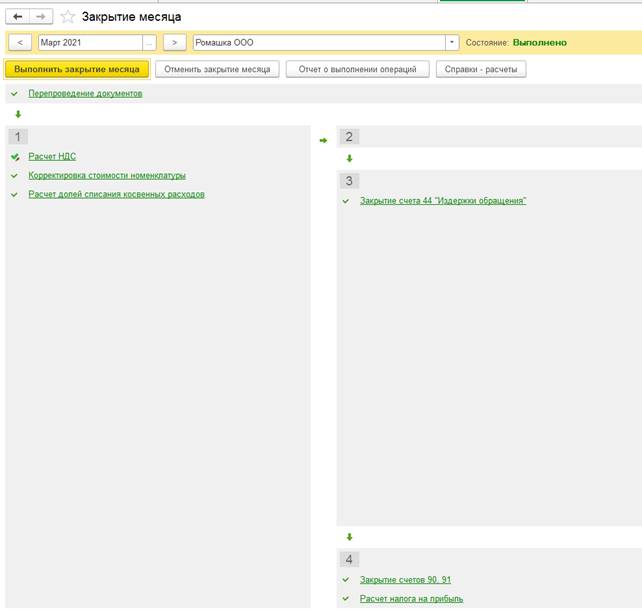

Посмотрим как будут выглядеть операции в закрытии месяца:

Видим, что все регламентные операции разделены на подпункты и выполняются в определенной последовательности.

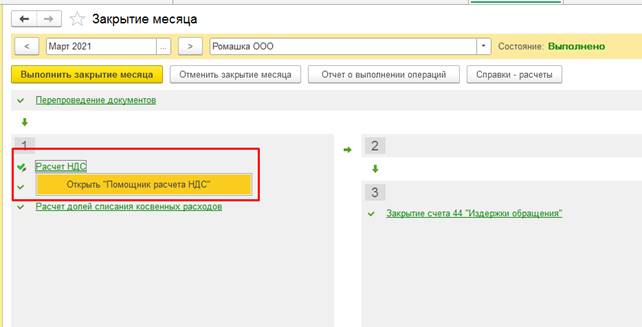

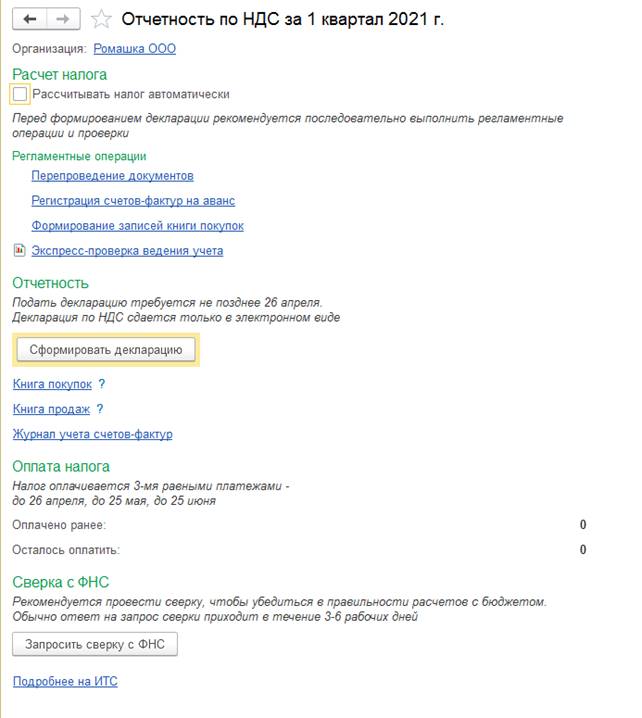

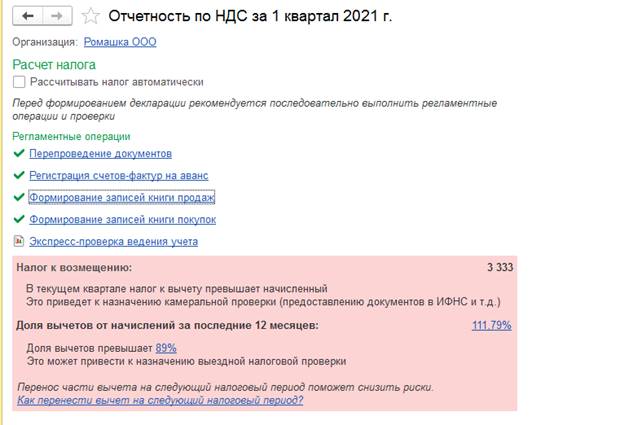

Если организация плательщик НДС, то в п.1 в каждом месяце окончания квартала появляется пункт «Расчет НДС». Это дополнительный помощник для формирования данных по НДС. Для того чтобы его открыть щелкаем мышкой

и выбираем открыть «Помощник расчета НДС».

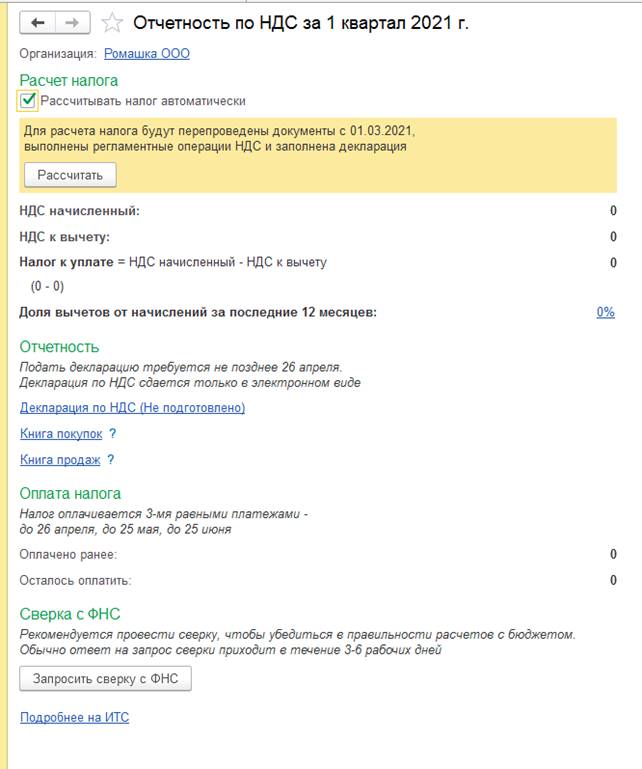

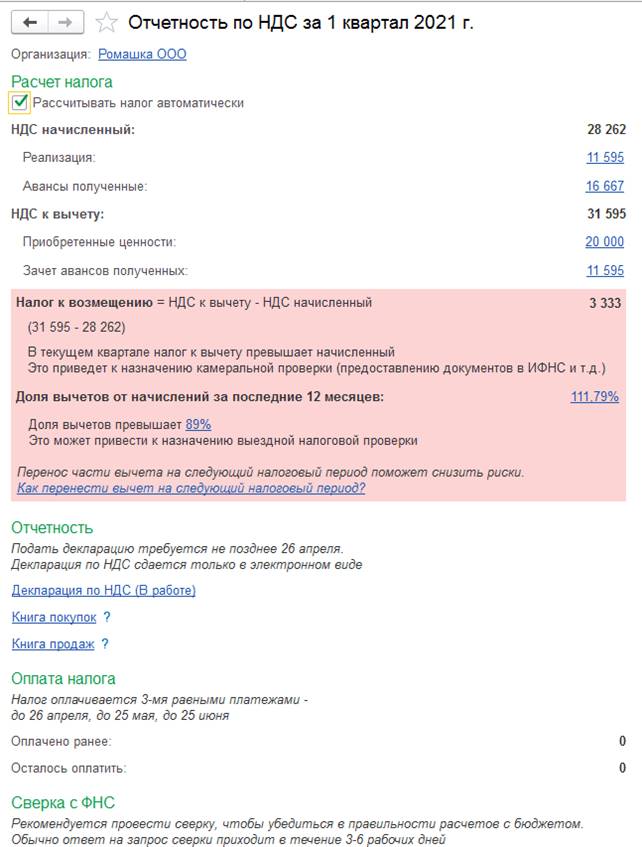

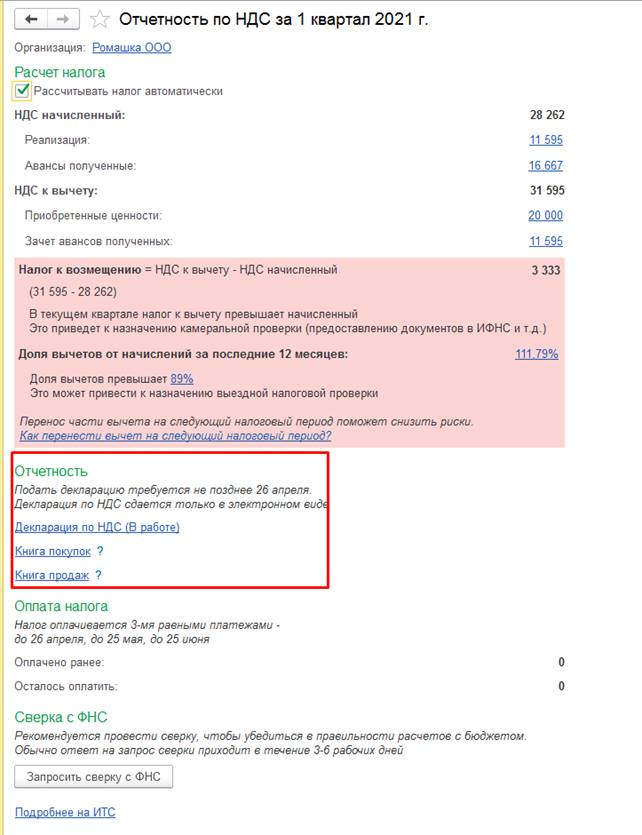

Чтобы программа рассчитала налог автоматически, то необходимо установить галку «Рассчитать налог автоматически».

При установленной галке появляется кнопка «Рассчитать». Нажимаем её. Программа самостоятельно выполнить необходимые операции, например проведение документов, формирование записи книги покупок и книги продаж.

После того как расчет будет закончен, в помощнике отразятся суммы НДС по реализации, авансам, поступления.

Так же из помощника сразу можно сформировать декларацию, книгу покупок и книгу продаж.

Если галку «Рассчитать налог автоматически» не ставить, то программа проанализирует какие операции необходимо выполнить и покажет их список.

Их необходимо выполнить самостоятельно из помощника по учету ндс переходя по списку регламентных операций.

Т.к у нас в примере организация занимается только торговой деятельностью, то в закрытии месяца отражается только необходимость выполнения регламентной операции «Закрытие счета 44».

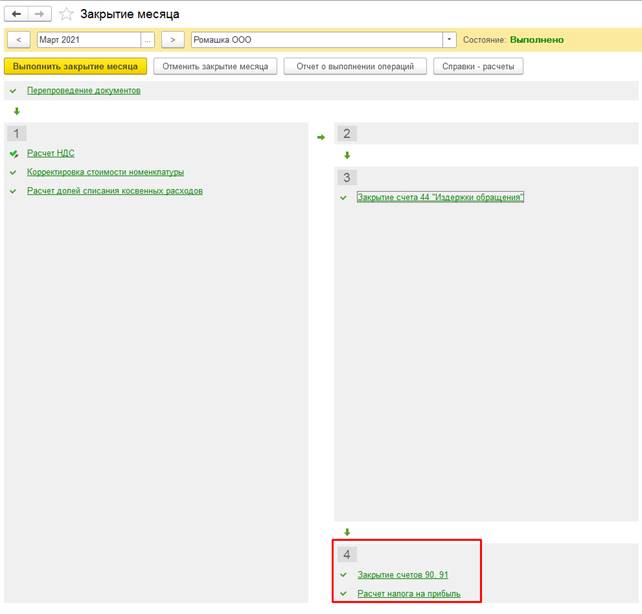

После закрытия счетов затрат программа проводит операции по закрытию 90 и 91 счетов. Эти операции выделены в п.4

Для того чтобы проанализировать, выполнено ли закрытие месяца можно ориентироваться на цвет отражения регламентных операций:

1. Зеленый -выполнено без ошибок (следует учитывать, что программа проверяет полноту заполнения аналитики, в некоторых случаях может выдать в ошибку на несоответствие статей затрат для счета, но не проверяет на корректность отнесения затрат по счетам).

2. Красный — операция не выполнена, т.к присутствуют критические ошибки, которые препятствуют закрытию месяца.

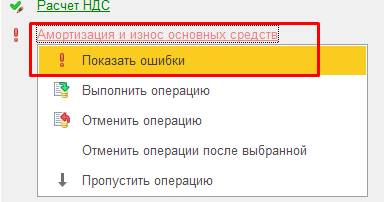

Щелкнув мышкой по операции, откроется выпадающий список и в нем необходимо выбрать «Показать ошибки». Программа покажет по каким причинам не получилось выполнить регламентную операцию.

3.Черный — операция не выполнена.

4.Черный со стрелкой — операция не выполнена, пропущена вручную.

Такие операции программа игнорирует и для их выполнения необходимо щелкнуть мышкой и выбрать вариант «Выполнить операцию».

5.Голубой — в программе за данный период были какие-то изменения в документах, или просто какой-то документ перепроведен.

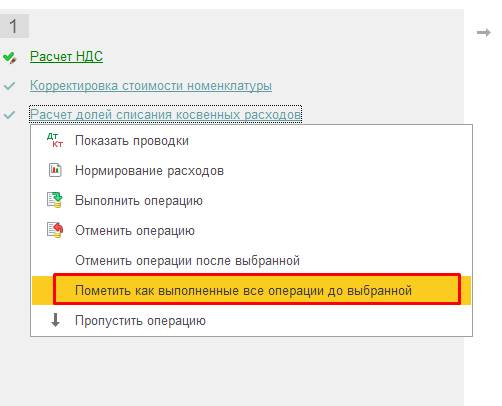

Такие операции считаются выполненными, но требуют перезакрытия. Если уверены, что данные не менялись и перезакрывать нет необходимости, то операцию можно отметить как выполненную. Для этого щелкаем по операции до которой ходим отметить, что они выполнены и выбираем «Пометить как выполненные все операции до выбранной».

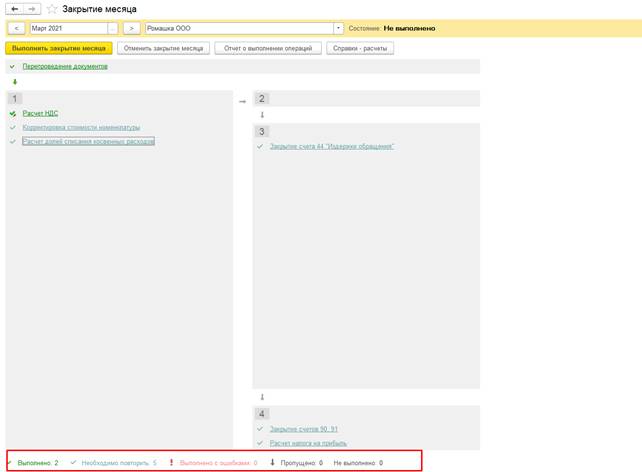

Информацию о количестве выполненных, пропущенных и операций с ошибками можно увидеть в нижнем поле помощника по закрытию месяца:

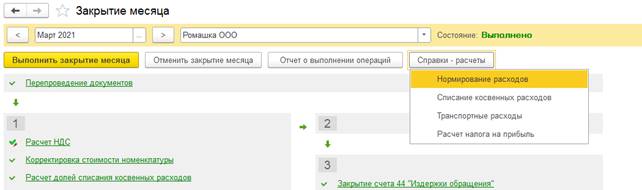

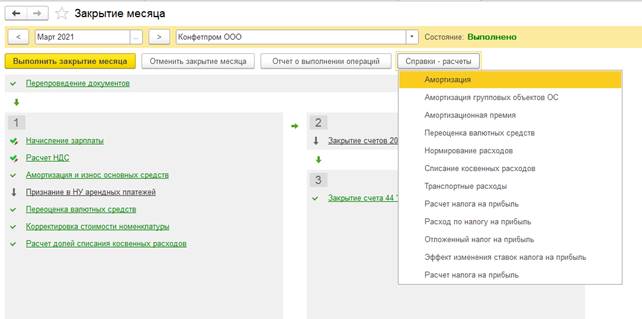

Проверить корректность закрытия счетов, можно воспользоваться отчеты Справки-расчеты.

В зависимости от выполненных операций количество отчетов может быть разное:

Так же справку-расчет можно посмотреть непосредственно у выполненной регламентной операции щелкнув по ней мышкой и выбрать необходимый отчет.

После проведения закрытия месяца необходимо сформировать ОСВ и проверить корректность закрытия счетов.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Актуальная тема: как выполнять закрытие месяца быстро?

Ответ прост, и найдете вы его в нашем вебинаре:

Мы решили подготовить статью по следам вебинара, подробно рассматривающую все основные аспекты.

Оглавление

- Общий механизм и смысл процедуры закрытия месяца

- Необходимые настройки и подготовка базы к закрытию месяца

- Запуск процедуры закрытия месяца

- Характеристика регламентных операций

- Распространенные ошибки при закрытии месяца

Процедура закрытия месяца

Предназначена для отражения регламентных операций закрытия месячных и квартальных периодов. Такие операции являются повторяющимися. Бухгалтер может не делать их вручную, а доверить выполнение программе.

- Начисление амортизации и погашение стоимости основного или нематериального актива.

- Переоценка валютных обязательств и остатков на конец месяца.

- Признание расходов в бухгалтерском и налоговом учетах.

- Начисление различных налогов (транспортных, налогов на прибыль).

- Формирование финансовых результатов и др.

Операции можно найти:

- Переходим в раздел «Операции».

- Выбираем «Закрытие месяца».

- Открывается окно для работы с закрытием месяца.

- Общий список операций можно посмотреть, если изначально не указывать в окошке организацию.

- Для запуска процедуры нужно выбрать месяц и организацию.

- Также выбираем список регламентных операций, которые открываются в определенной организации, он зависит от многих факторов:

- Какая система налогообложения выбрана в программе — УСН и ОСН.

- Настройки программы.

- Введенные хозяйственные операции.

Если какой-то операции нет в списке операций, а она вам нужна, то:

- Проверьте настройки.

- Проверьте необходимость в этой операции в конкретном периоде.

- Проверьте строку «Состояние»:

- Изначально установлено «Не выполнено».

- Может быть написано «Не задана учетная политика». Это может произойти, если пользователь не настроил учетную политику для организации. Тогда закрытие месяца невозможно.

- Если не настроена учетная политика, например, пользователь делает первое закрытие месяца, то нужно:

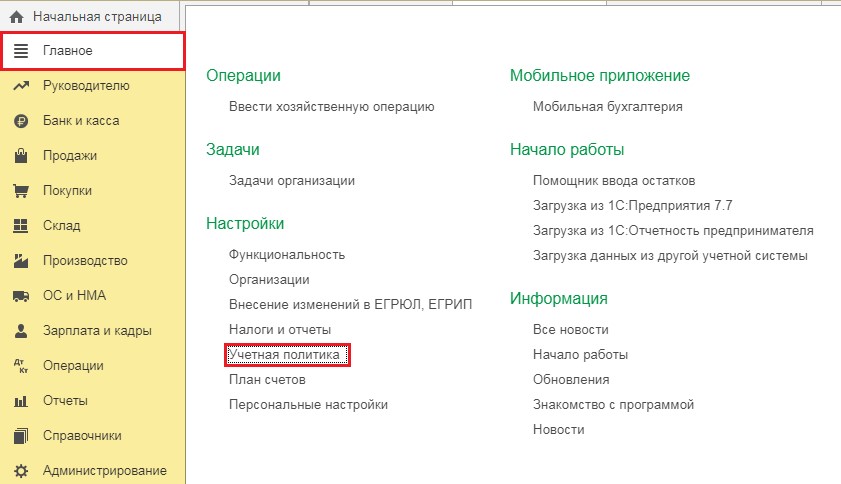

- Заходим в меню «Главное», затем пункт «Организации».

- Попадаем в справочник своих организаций.

- Заходим в карточку организации, выбираем ссылку «Учетная политика».

- В появившемся окошке нажимаем кнопку «Создать» и настраиваем параметры учетной политики организации, которые необходимы именно вам.

Запуск процедуры закрытия месяца

- Указываем месяц.

- Несмотря на автоматическое закрытие месяца в программе, пользователь должен задать ей алгоритм.

- Нужно проверить, чтобы все операции шли последовательно. За последовательность проведения отвечает ссылка «Перепроведение документов»:

- Если ссылка серо-голубая, тогда нужно сначала восстановить последовательность предыдущих, незакрытых операций.

- Если ссылка зеленая, то последовательность восстановлена и можно закрывать месяц.

- Чтобы включить непрерывное автоматическое проведение функций при формировании отчета, перейдите в «Администрирование», затем «Проведение документов».

- В таком случае автоматически будут проверены и перепроведены все документы с указанной датой и выполнены регламентные операции, обработки, закрытия месяца за каждый месяц периода.

- В программе при формировании стандартных отчетов, таких как карточка счета, оборотно-сальдовая ведомость и другие можно включить или отключить проверку актуальности данных учета.

Подготовка к закрытию месяца

Закрытие месяца для УСН состоит из пяти этапов:

0 этап. Перепроведение документов за месяц

При перепроведении восстанавливается последовательность учета проведенных документов. Пользователю необходимо позаботиться, чтобы никто больше не работал с документом данного месяца.

Обратите внимание: не забудьте сделать резервную копию базы данных, когда будете начинать процедуру закрытия месяца.

1 этап. Признание расходов организации

Сюда входят:

- зарплата;

- амортизация;

- износ основных средств;

- приобретение основных средств и материальных активов;

- переоценка валютных средств и др.

2 этап. Расчеты долей и списания косвенных расходов

На данном этапе совершается только одно действие — происходят расчеты долей. Также здесь списываются косвенные расходы.

3 этап. Расчет затрат на производство и торговую деятельность

На данном этапе закрываются счета 20, 23, 25, 26 и 44.

4 этап. Закрытие счетов и расчет налога на прибыль

Здесь закрываются счета 90, 91, рассчитывается и начисляется налог на прибыль, а в конце года происходит реформация баланса.

Каким образом и что необходимо закрывать:

- Поэтапно закрывать каждую операцию. Таким методом пользуются, когда в организации есть какие-то проблемы и нельзя закрыть месяц полностью. Для этого:

- Правой кнопкой мыши нажимаем на регламентированную операцию, затем «Выполнить операцию».

- Правой кнопкой мыши нажимаем на регламентированную операцию, затем «Пропустить операцию».

- Автоматически закрывать сразу весь месяц.

- Для этого нажимаем кнопку «Выполнить закрытие месяца».

- Можно отменить полное закрытие месяца, нажав на кнопку «Отменить закрытие месяца».

Обратите внимание: при этом операции, отмеченные, как «Скорректированы вручную», останутся проведенными. Мы также можем нажать на каждую выполненную операцию и посмотреть проводки и можем по кнопке «Справки-расчеты» проанализировать выполнение операций и распечатать разные справки.

Характеристика регламентных операций

- Зеленым цветом показаны выполненные операции.

- Черным цветом показаны пропущенные операции.

- Красным цветом показано, что регламентированные операции не выполнены из-за того, что произошла та или иная ошибка.

- Серо-голубым цветом показывается, что выполненные операции требуют повторного перезакрытия.

Статистика по выполнению регламентных операций отражается в самом низу процедуры закрытия месяца или по кнопке «Отчет о выполнении операций». Этот отчет особенно полезен, если операции закрытия месяца выполняют, например, разные бухгалтеры.

Если в программе месяц закрыт без ошибок, то в шапке процедуры закрытия месяца будет выведено состояние «Выполнено».

Регламентные операции

Во время выполнения закрытия месяца программа выполняет регламентные операции и создает документы по ним.

Полный список всех возможных операций можно найти в:

- Переходи в раздел «Операции», затем «Регламентные операции».

- Далее рассмотрим подробнее каждый вид документа.

Блок 1.

Начисление зарплаты

- Переходим в раздел «Зарплата и кадры».

- Далее переходим в «Зарплаты и все начисления».

- Здесь необходимо проверить, чтобы зарплата была начислена.

- Данная операция контролирует только наличие проведенного документа — документа «Начисления зарплаты». Даже если он будет пустой, все равно эта операция будет проверена.

- Другие начисления, такие как отпуск, больничный и другие, программа не отслеживает.

Начисление резерва отпусков

Показывается только если в настройках зарплаты установлен флажок «Формирование резервов отпусков». Настройка контролирует наличие проведенного документа, начисление оценочных обязательств по отпускам. Даже если документ пустой, он все равно будет проверен.

- Переходим в раздел «Зарплата и кадры», затем «Начисление оценочных обязательств по отпускам».

- Проверяем, что резерв сам по себе начислен.

Амортизация

Начисление амортизации по основным средствам и материальным активам в программе формируется ежемесячно.

- Если в организации есть основные средства или материальные активы, по которым должна начисляться амортизация со следующего месяца после принятия активов к учету (за исключением активов, которые выбывают в текущем месяце) амортизация начисляется в документе «Выбытие». Также в этой операции осуществляется отражение в затратах амортизационной премии.

- Также можно распечатать бланк «Расчет амортизации». Для этого переходим в «Справки-расчеты», затем «Амортизация», выбираем «Амортизационная премия».

- В них представлен расчет амортизации как в бухгалтерском учете, так и в налоговом учете по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Переоценка всех валютных средств

Все деньги или другие активы, обязательства, которые будут исполнены в валюте, программа отражает в отчетности в рублях.

Обратите внимание: курс определяется не на момент операции, а на отчетную дату.

- Осуществляется, если на конец месяца есть:

- Остатки на валютных счетах.

- Непогашенные расчеты с контрагентами в валюте или в условных единицах.

- Документ «Показать проводки» формирует проводки:

- Дт 52 Кт 91 — положительная курсовая разница, которая возникает в результате переоценки валютных остатков на валютном счете.

- Дт 91.02 Кт 60.21 — эта проводка показывает отрицательную курсовую разницу, возникшую в результате переоценки кредиторской задолженности в валюте.

Корректировка стоимости номенклатуры

Осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и другое.

- Перед расчетом себестоимости сначала нужно правильно рассчитать себестоимость номенклатуры.

- При выполнении регламентной операции создаются корректирующие проводки на разницу между средней скользящей и средневзвешенной стоимостью.

Списание расходов будущих периодов

В операции осуществляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 — «Расходы будущих периодов».

- 76.01.2 — «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью».

- 76.01.9 — «Платежи (взносы) по прочим видам страхования».

Сумму расходов будущих периодов, которая входит в расходы текущего периода, программа может рассчитать двумя способами:

- по календарным дням — пропорционально количеству календарных дней.

- по месяцам — пропорционально количеству месяцев.

Обратите внимание: мы рекомендуем применять второй вариант, если период выражен целым числом календарных месяцев.

Расчет налога на имущество

Программа рассчитывает налог на имущество по данным бухгалтерского учета, по информации из регистров, сведений, из справочников «Основные средства».

- Порядок уплаты налогов на местах определяет, нужно ли выполнять авансовые расчеты, способы отражения расходов по налогу с представки налога на имущество.

- Организациям, применяющим УСН, программа тоже рассчитывает налог на имущество. Она выполняет эту операцию ежеквартально при закрытии последнего месяца отчетного периода.

- Бухгалтерские проводки программа создает, если есть сумма к уплате. Рассчитанную сумму налогов она использует, когда заполняет налоговую декларацию и рассчитывает аванс по налогу на имущество.

- После выполнения регламентной операции расчет налога на имущество можно распечатать.

- Программа рассчитывает налог на имущество и авансовый платеж по налогу только в отношении основных средств, для которых указана кадастровая стоимость и налоговая ставка для субъектов РФ.

Расчет транспортного налога

Программа рассчитывает налог в соответствии с данными справочника «Основные средства и регистры, сведения, регистрация транспортных средств». Налог начисляется ежеквартально в последний месяц отчетного периода.

- Бухгалтерские проводки программа создает, если есть сумма к уплате.

- После выполнения регламентной операции можно распечатать справки-расчеты.

- Документ в таком случае формирует проводки Дт 76.9 Кт 51, что показывает авансовый платеж, перечисленный оператору за пользования Федеральными дорогами.

Расчет земельного налога

Программа рассчитывает земельный налог в соответствии с данными справочника «Основные средства и регистры, сведения, регистрация земельных участков».

- Начисляется ежеквартально в последнем месяце отчетного периода.

- Если есть сумма к уплате, то программа создает бухгалтерские проводки.

- После выполнения регламентной операции можно распечатать справки-расчеты.

Блок 2

Расчет долей списания косвенных расходов

Когда программа выполняет эту операцию, она рассчитывает предварительные результаты для закрытия счетов, расходов и регистрирует их в специальном вспомогательном регистре.

Согласно Налоговому кодексу РФ, некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Проводки по бухгалтерскому и налоговому учетам данная операция не формирует, а производит лишь записи в регистрах.

Блок 3

Закрытие счетов 20, 23, 25, 26

Здесь закрываются затратные счета. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка уровня себестоимости реализации.

На формирование проводок в этом случае повлияют настройки учетной политики в бухгалтерском учете, а также список прямых и косвенных расходов для налогового учета.

Когда программа выполняет регламентную операцию, она рассчитывает себестоимость товаров и услуг. После того, как она выполнит регламентные операции, остаток на счете 20 «основное производство» и 23 «вспомогательное производство» будет равен остатку незавершенного производства.

Перейдем на вкладку «Расчет порядка переделов».

Здесь проводится расчет себестоимости при передельном производстве. В случае передельного производства процесс изготовления продукции условно разбивают на последовательность зависимых операций, этапов. Для каждого этого этапа определяют состав затрат на выпуск одного вида продукции, полуфабрикатов или видов услуг, и себестоимость выпуска:

- Рассчитывают себестоимость промежуточных выпусков и внутренних услуг.

- Рассчитывают себестоимость готовой продукции и услуг, оказанных сторонним заказчикам.

Переделом называется этап производства, который заканчивается получением готового продукта, который может быть отправлен в следующий передел или реализован.

- Программа рассчитывает себестоимость тех операций, у которых в составе затрат отсутствует выпуск других этапов — это первый передел.

- Затем программа рассчитывает себестоимость выпуска тех операций, у которых в составе затрат есть такие услуги, продукция или полуфабрикаты, которые были выпущены на первом переделе — это уже будет второй передел и т. д.

В качестве объекта калькулирования берется выпуск каждого отдельного передела. Программа сама определяет порядок переделов.

В качестве модели последовательного этапа производства передела программа принимает комбинации подразделений и номенклатурных групп, анализирует затраты и выпуск по каждому переделу.

- Многопередельное производство часто сопровождается встречным выпуском.

Встречным выпуском называется такой случай, когда партию продукции, которую произвели в текущем месяце, включают в расходы на выпуск других партий продукции такого же наименования, или часть продукции, произведенной в текущий месяц, списывают на общехозяйственные расходы текущего периода.

- Общепроизводственные расходы включаются в состав основного и вспомогательного производства и распределяются по номенклатурным группам, в разрезе которых ведется учет на счетах 20 «Основное производство», 23 «Вспомогательное производство» для целей налогового учета в состав расходов, уменьшающих базы по налогу на прибыль.

- Включаются все косвенные расходы, которые не относятся к нормированным и транспортным расходам.

Обратите внимание: остатки по счетам 25, 26 не должны быть на конец месяца, а остаток по счетам 20, 23 допускается, но на незавершенном производстве должен быть оформлен документ «Инвентаризация незавершенного производства».

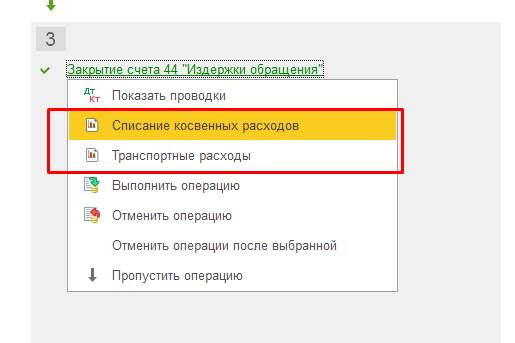

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции в программе «1С:Бухгалтерия» признаются расходы на продажу. Затраты по счету 44 закрываются на счет 90.7 «Расходы на продажу».

Остаток по счету 44 допускается в размере нормированных затрат, остальные же затраты должны списываться в полном объеме.

Списание транспортных расходов выполняет регламентная операция закрытие счета 44 «Издержки обращения». По статье 320 НК РФ данная операция включает в себя транспортные расходы, которые уменьшают базу по налогу на прибыль. Сумма списания транспортных расходов, которая относится к остаткам товаров на складе, определяется по среднему проценту за текущий период переходящего остатка на начало месяца. Этот процент в бухгалтерском и налоговом учете программа рассчитывает одинаково.

Транспортные расходы, связанные с доставкой товаров до склада, рассчитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». В конце каждого месяца программа определяет сумму прямых расходов, которые относятся к остаткам еще не реализованных товаров. Эта сумма должна оставаться на счете 44.01.

Разница между оборотом по дебету счета и остатком на конец периода определяет сумму прямых расходов текущего месяца. При выполнении регламентной операции закрытия счета 44 программа создает проводки списания с Кт счета 44.01 в Дт счета 90.07 «Сумма прямых расходов из всего объема реализованных товаров».

Списание нетранспортных расходов происходит, когда программа выполняет регламентную операцию также закрытие счета 44. Она закрывает остатки счетов 44.01, 44.02 на счет 90.07.

Блок 4

Закрытие счетов 90, 91

Ежемесячно при закрытии счетов в 1С:Бухгалтерии формируется финансовый результат для бухгалтерского учета в соответствии с инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

- В этом случае при закрытии любого месяца, кроме декабря, года операция закрывает счета 90 «продажи» и 91 «прочие доходы и расходы» на счет 99 «прибыль и убытки» через субсчета 90.01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток.

- Если есть отклонение по налогам в связи с округлением, то такие отклонения также корректируются, используя счет 99.09 «прочие прибыли и убытки».

- Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в бухгалтерском учете должны закрываться счета 25 и 26.20 может остаться на сумме незавершенного производства. Если незавершенных производств нет, счет 20 тоже должен быть закрыт.

- По счетам 90, 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

- В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются в блоке 2 «Закрытие месяца».

- При реформации баланса происходит списание сальдо с субсчетов счетов 90 и 91 на соответствующие счета с кодом 09. Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

- Если оборот по счету 84 кредитовый, значит получена прибыль.

- Если оборот по счету 84 дебетовый, то организация получила убыток.

Как подготовиться к реформированию баланса?

- Провести инвентаризацию активов.

- Провести операции по закрытию месяца до реформации. Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию.

Распространенные ошибки при закрытии месяца

Для исправления ситуации отменяют информацию баланса

Только эта операция весь месяц по остальным пунктам остается закрытой.

Чтобы отменить отдельно операцию, создают ручную операцию согласно подсказке от 1С:Бухгалтерии:

- В бухгалтерском учете по счету 09 переносим аналитику с убытком текущего периода на расходы будущих периодов.

- По субсчету 97 в налоговом учете (в бухгалтерском учете не меняется) записываем сумму убытков. В разных источниках упоминают разные субсчета из счета 97. Для этой операции в нашем случае необходимо подходящий счет 97. 21. Одним из типов субконто по счету 97 могут быть подразделения, в данной операции их указывать не нужно.

- Создаем новый вид расходов. Наименование — произвольное, вид для налогового учета из справочника — убытки прошлых лет, признание расходов — в особом порядке.

- Подаем период списания.

- По субсчету 97 в бухгалтерском учете сумму не ставим. В налоговом учете указываем сумму убытка.

- Для соответствия правила «бухгалтерский учет равняется налоговый учет плюс разницы», по типу временных разниц ставим сумму убытка с минусом.

- Проводим реформацию баланса и на конец следующего года ошибок по расчету налога не будет, а в блоке 4 «Закрытие месяца» появится пункт «О списании убытков прошлых лет», в случае получения прибыли они начнут списываться.

Нарушение последовательности при закрытии месяца

Эта ошибка говорит о необходимости постепенного закрытия операций. Для этого нужно воспользоваться кнопкой «Перепроведение документа», которая находится в левом верхнем углу.

Благодаря подсказкам 1С:Бухгалтерии можно найти ошибочный документ и внести исправления.

Ошибки при закрытии счетов 20, 23, 25 и 26

Подсказки 1С:Бухгалтерии помогают пользователям при закрытии. Благодаря им можно найти ошибочный документ и внести исправления. Когда программа выполняет регламентную операцию «Закрытие месяца этих счетов», она проверяет правильность учетных данных и набор следующих настроек:

- Возможность расчета фактической себестоимости продукции или услуг.

- Возможность расчета базы распределения затрат, собранных на счетах 25 и 26.

- Заданы ли в учетной политике правила использования счета 20.

Во время проверок программа ищет заведомо ошибочные ситуации. Если в результате проверок программа находит ошибку, то она перестает заполнять регламентную операцию и выводит подробное описание ошибки. Тогда пользователь может перейти к документам или к строкам в настройке и исправить их.

Обратите внимание: для того, чтобы не было ошибок, используйте специализированные документы производственного учета и избегайте ручные операции.

Ошибки, связанные с некорректным использованием номенклатурных групп

Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализации провели уже по другой.

Какие-либо затраты должны распределяться для автоматического деления. Например, не хватает данных и не указали номенклатурную группу или статью затрат, или нет выручки и вот это является базой ошибок.

- Необходимо проверить установку аналитики во всех документах и указание номенклатурной группы или подразделения для учета затрат.

- Находится номенклатурная группа в меню «Справочники», затем «Номенклатурные группы».

Справочник «Номенклатурные группы» — это аналитика для учета затрат и в конечном счете для расчета себестоимости по видам продукции, производимое предприятием или по виду оказанных услуг.

- Важно, чтобы номенклатурная группа при выпуске продукции и при реализации совпадали, иначе учет станет некорректным.

Несмотря на предупреждение о необходимости перепровести документ, пользователь просто отменил закрытие месяца и решил его выполнить снова.

- Появляется ошибочный пункт по амортизации.

- По щелчку правой кнопкой мыши можно вызвать контекстное меню и посмотреть саму ошибку.

Обратите внимание: операция по закрытию месяца выполняется в последний день периода с указанием времени.

- Отметим, что в пределах первого блока операции проводились независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытия месяца формироваться не стала. Если решим перепровести прошлые периоды, то корректное проведение операции изменит свой статус с «выполнено» на «необходимо повторить».

- Закроем месяц повторно, тогда уже ошибок не будет, а при вызове меню по каждому пункту можно посмотреть проводки и расшифровку расчетов.

Советы, которые помогут избежать ошибок при закрытии месяца на платформе 1С

Первый этап

Закрыть первые три блока.

Второй этап

Проверить данные по оборотно-сальдовой ведомости:

- Переходим в «Отчеты», затем «Стандартные отчеты».

- Выбираем «Оборотно-сальдовая ведомость».

Третий этап

Закрыть четвертый блок.

Четвертый этап

Провести после этого анализ учета:

- Заходим в «Отчеты», затем «Анализ учета».

- Выбираем три главных отчета: экспресс-проверка, анализ учета по налогу на прибыль и анализ учета по НДС.

- Все эти документы должны быть правильно закрыты.

Пятый этап

Закрыть период от редактирования для пользователя, который осуществляет закрытие месяца. Такая блокировка для других может быть как по пользователям, так и по дате запрета изменения. После полного закрытия периода в 1С необходимо провести анализ учета еще раз и проверить оборотно-сальдовую ведомость.

Подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает», чтобы оставаться в курсе новых материалов.