Кратко расскажем, как формируется каждый показатель пояснительной записки к формам ПУ-3 за 2022 г. Комментарии разместим прямо в форме этого документа.

Итоговые суммы по всем формам ПУ-3 должны соответствовать суммам отчета 4-фонд (абз. 4 ч. 1 п. 6 Инструкции о передаче-приеме ДПУ). Однако правила заполнения этих документов отличаются, поэтому сопоставить их данные помогает пояснительная записка к формам ПУ-3.

В ее первой строке отражаются данные соответствующих показателей отчета 4-фонд, а в последней — итоговые суммы по всем формам ПУ-3 за отчетный год. В промежуточных строках расшифровываются суммы расхождений данных, которые обусловлены различными правилами формирования показателей этих документов. Иначе говоря, исходят из данных отчета 4-фонд, их корректируют (+/-) на суммы, которые в формах ПУ-3 отражаются по иным правилам, и получают итоговые данные форм ПУ-3 за отчетный год.

Кратко охарактеризуем показатели пояснительной записки к формам ПУ-3 за 2022 г. (подп. 1.1 — 1.9 п. 1 Требований).

| Начислено, рублей | Уплачено обязательных страховых взносов, рублей | ||||

| выплат, на которые начисляются обязательные страховые взносы | пособий по временной нетрудоспособности | расходов за счет средств бюджета фонда, не отражаемых в формах ПУ-3 | обязательных страховых взносов | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Данные ведомственной отчетности по форме 4-фонд «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (далее — отчет 4-фонд) | Гр. 1 стр. 05 отчета 4-фонд | Гр. 3 стр. 23 + гр. 3 стр. 25 — гр. 3 стр. 26 + гр. 3 стр. 37 отчета 4-фонд | Гр. 3 стр. 26 + гр. 3 стр. 27 + гр. 3 стр. 29 + гр. 3 стр. 31 + гр. 3 стр. 32 отчета 4-фонд | Гр. 1 стр. 10 — гр. 1 стр. 11 отчета 4-фонд | Из стр. 18 отчета 4-фонд указывается только сумма перечисленных в 2022 г. взносов (пеня исключается) |

| Пояснения к строке. Строку 1 пояснительной записки можно заполнить автоматически, если на портале ФСЗН у плательщика взносов есть личный кабинет. Для этого в разделе «Пояснительная записка к форме ПУ-3» программы «Ввод ДПУ» надо воспользоваться кнопкой «Получить суммы» | |||||

| 1.1. в том числе сумма уплаченных обязательных страховых взносов за отчетный год в отчетном году | x | x | x | x | Сумма взносов, перечисленная в 2022 г. за 2022 г. Она не должна быть выше суммы начисленных взносов. Не включаются суммы взносов, перечисленные по актам проверок |

| 2. Сумма уплаченных обязательных страховых взносов за отчетный период в следующем году | x | x | x | x | Сумма взносов за 2022 г., перечисленная в 2023 г. Как правило, это сумма взносов за декабрь 2022 г. (при поквартальной уплате — за IV квартал 2022 г.), уплаченная в январе 2023 г. |

| 3. Задолженность по обязательным страховым взносам Фонда плательщику обязательных страховых взносов на 01.01 отчетного (n) периода | x | x | x | x | Сумма задолженности ФСЗН по взносам перед плательщиком взносов на 01.01.2022. Если такой задолженности нет, указывается ноль |

| 4. Скорректировано в отчете 4-фонд (не начислено своевременно «+»; излишне начислено «-«): | x | x | x | x | x |

| за 2003 — 2021 гг. (указывается конкретный год, сведения которого корректировались в 2022 г.) | (гр. 3 + гр. 4) — гр. 5

Если нет просроченной задолженности, в программе «Ввод ДПУ» показатель рассчитывается автоматически |

||||

| Пояснения к строке. Указываются суммы по любым четырем графам (с 2 по 5), которые были скорректированы в отчете 4-фонд за 2022 г. Не включаются доначисленные (излишне начисленные) платежи по актам проверок.

Данные этой строки должны соответствовать данным стр. 9 пояснительной записки за 2021 г. Заполнить стр. 4 пояснительной записки в программе «Ввод ДПУ» можно автоматически. Надо нажать кнопку «Получить суммы» в разделе «Пояснительная записка к форме ПУ-3». Будет отправлен запрос в информационную систему ФСЗН о суммах, отраженных в стр. 9 пояснительной записки 2021 г. Полученные сведения автоматически заносятся в стр. 4 заполняемой пояснительной записки |

|||||

| за 2022 г. | гр. 5 — (гр. 3 + гр. 4)

Если нет просроченной задолженности, в программе «Ввод ДПУ» показатель рассчитывается автоматически |

||||

| Пояснения к строке. Указываются только суммы по акту проверки: суммы не принятых к зачету и (или) недоначисленных пособий по временной нетрудоспособности и (или) по беременности и родам, оплаты одного дополнительного свободного от работы дня в месяц, других расходов за счет средств бюджета ФСЗН, если они не отражены в соответствующих графах в отчете 4-фонд за 2022 г., а также суммы доначисленных и (или) излишне начисленных взносов | |||||

| 5. Суммы, отраженные в отчете 4-фонд, в счет будущих периодов (учитываются при заполнении форм ПУ-3 в следующем отчетном году) | (гр. 3 + гр. 4) — гр. 5

Если нет просроченной задолженности, в программе «Ввод ДПУ» показатель рассчитывается автоматически |

||||

| Пояснения к строке. Указываются суммы, которые начислены в 2022 г., но приходятся на 2023 г. Например, отпускные (если взносы начислены сразу на всю сумму отпускных) и пособия по беременности и родам за 2023 г., которые начислены в 2022 г. и отражены в отчете 4-фонд за этот год, но будут включены в формы ПУ-3 за 2023 г.

Суммы, отраженные в этой строке, должны быть указаны в пояснительной записке за 2023 г. в стр. 8 |

|||||

| 6. Суммы, начисленные гражданам, на которых не открыты индивидуальные лицевые счета | x | x | |||

| 7. Сумма пособий по временной нетрудоспособности и (или) по беременности и родам после даты увольнения с работы, отраженная в отчете 4-фонд (заполняется для отчетных периодов 2013 — 2017 гг., с отчетного периода 2018 г. — «0») | x | x | x | ||

| Пояснения к строке. При заполнении сведений за 2022 г. в гр. 3 и гр. 4 указываются нули | |||||

| 8. Переходящая сумма с предшествующего отчетного периода (отражена в отчете 4-фонд в предыдущем году, учитывается при заполнении форм ПУ-3 за отчетный год) | гр. 5 — (гр. 3 + гр. 4)

Если нет просроченной задолженности, в программе «Ввод ДПУ» показатель рассчитывается автоматически |

||||

| Пояснения к строке. Указываются суммы, переходящие с 2021 г. на 2022 г. Они были начислены и включены в отчет 4-фонд в 2021 г., а учитываются при заполнении форм ПУ-3 за 2022 г. Эти суммы переносятся из стр. 5 пояснительной записки за 2021 г. В программе «Ввод ДПУ» это можно сделать автоматически (кнопка «Получить суммы» в разделе «Пояснительная записка к форме ПУ-3») | |||||

| 9. Сумма, учтенная при заполнении форм ПУ-3 за отчетный год (подлежащая корректировке в отчете 4-фонд в следующем году) («+»; «-«) | гр. 5 — (гр. 3 + гр. 4)

Если нет просроченной задолженности, в программе «Ввод ДПУ» показатель рассчитывается автоматически |

||||

| Пояснения к строке. Строка заполняется в случае, когда выплаты за 2022 г. корректируются в 2023 г. Суммы этих корректировок учтены при заполнении форм ПУ-3 за 2022 г., но будут отражены в отчете 4-фонд за 2023 г. К таким суммам относятся и пособия по временной нетрудоспособности за декабрь 2022 г., начисленные в январе 2023 г. Сторнированные суммы указываются со знаком «-« | |||||

| 10. Суммы из отчета 4-фонд ликвидированных плательщиков обязательных страховых взносов (учитываются при заполнении форм ПУ-3 правопреемником) («+»; «-«) | гр. 5 — (гр. 3 + гр. 4)

Если нет просроченной задолженности, в программе «Ввод ДПУ» этот показатель рассчитывается автоматически |

||||

| Пояснения к строке. Заполняются суммы пособий по временной нетрудоспособности и (или) по беременности и родам, суммы иных расходов за счет средств бюджета ФСЗН, а также суммы отпускных, приходящиеся на период после даты переподчинения, реорганизации организации и смены собственника имущества организации | |||||

| 11. Итого по формам ПУ-3 за отчетный год | Стр. 1 — стр. 4 (за 2003 — 2021 гг.) + стр. 4 (за 2022 г.) — стр. 5, 6 + стр. 8, 9, 10 | Стр. 1 — стр. 4 (за 2003 — 2021 гг.) + стр. 4 (за 2022 г.) — стр. 5, 6 + стр. 8, 9, 10 | Стр. 1 — стр. 4 (за 2003 — 2021 гг.) + стр. 4 (за 2022 г.) — стр. 5 + стр. 8, 9, 10 | Стр. 1 — стр. 4 (за 2003 — 2021 гг.) + стр. 4 (за 2022 г.) — стр. 5, 6 + стр. 8, 9, 10 | Гр. 3 стр. 11 + гр. 4 стр. 11 + гр. 6 стр. 1.1, 2, 3, 4, 5, 8, 9, 10

Показатель не должен превышать значение гр. 5 стр. 11. В противном случае вносится показатель гр. 5 стр. 11. Если есть просроченная задолженность по взносам за отчетный период, показатель должен быть меньше значения гр. 5 стр. 11 |

| Пояснения к строке. Расчет показателей этой строки в программе «Ввод ДПУ» происходит автоматически. Если суммы по стр. 11 и суммы соответствующих показателей по всем формам ПУ-3 не совпадают, пояснительная записка не принимается |

Если нет значений в любой из граф, в соответствующих строках пояснительной записки указываются нули (подп. 1.11 Требований).

Напомним, что пояснительная записка к формам ПУ-3 за 2022 г. подается до 01.03.2023 (абз. 2 ч. 1 п. 16 Правил N 837, ч. 3 п. 5 Инструкции о передаче-приеме ДПУ).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

С 1 июня 2020 г. пояснительная записка к пачкам ДПУ, содержащим формы ПУ-3 (далее – пояснительная записка), представляется плательщиком страховых взносов за отчетный год до 1 марта года, следующего за отчетным (пункт 5 Инструкции о порядке передачи-приема форм документов персонифицированного учета, утвержденной постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 19.06.2014 N 7).

Важно! В случае снятия с учета в органах ФСЗН плательщика страховых взносов в связи с его ликвидацией (прекращением деятельности) пояснительная записка представляется в сроки, предусмотренные для сдачи форм ПУ-3 «Индивидуальные сведения» (далее – форма ПУ-3), установленные пунктом 20 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837.

Требования к заполнению и формату формы пояснительной записки установлены постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10 «Об утверждении форм документов и Инструкции по формату документов персонифицированного учета».

Рассмотрим заполнение строк пояснительной записки за 2020 г., срок представления которой до 01.03.2021.

В строке 1 отражаются соответствующие данные ведомственной отчетности о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь за январь-декабрь 2020 г. (далее — отчет 4-фонд).

ВАЖНО! В графе 6 строки 1 отражается сумма обязательных страховых взносов (далее – страховые взносы), уплаченных в 2020 г. по коду платежа 03511.

- В графе 6 строки 1.1 заполняется сумма страховых взносов, уплаченных в 2020 г. за 2020 г. При этом сумма уплаченных взносов не может превышать сумму начисленных страховых взносов.

ВАЖНО! Значение по графе 6 строки 1.1 должно быть меньше чем графа 6 строки 1 пояснительной записки за 2020 г. на сумму графы 6 строки 2 пояснительной записки за 2019 г.

- В графе 6 строки 2 заполняется сумма страховых взносов, уплаченная в 2021 г. за 2020 г.

ВАЖНО! На момент представления пояснительной записки данная сумма должна быть перечислена по коду платежа 03511 плательщиком в органы Фонда.

- В графе 6 строки 3 заполняется сумма задолженности по страховым взносам Фонда плательщику на 1 января 2020 г.

- В строке 4 заполняются суммы, скорректированные в отчете 4-фонд за 2019 г. Суммы, отраженные в графах 2-5 строки 4 пояснительной записки, должны соответствовать суммам в аналогичных графах строки 9 пояснительной записки за 2019 г.

ВАЖНО! Если в 2020 г. органами Фонда проведена документальная проверка деятельности плательщика страховых взносов в области государственного социального страхования и за 2020 г. выявлены суммы не принятых к зачету расходов и (или) доначисленные (излишне начисленные) суммы страховых взносов, заполняется строка 4 пояснительной записки. При этом в графе 1 строки 4 указывается период 2020 г., в остальных графах (2-5) заполняются соответствующие суммы, начисленные по результатам проверки.

- В строке 5 заполняются суммы пособий по временной нетрудоспособности и (или) по беременности и родам, суммы отпускных, которые отражены в отчете 4-фонд за 2020 и должны быть указаны в формах ПУ-3 за 2021 г., г.

- Строка 7 с 2018 г. не заполняется.

- В строке 8 заполняются суммы пособий по временной нетрудоспособности и (или) по беременности и родам и суммы отпускных, которые были отражены в отчете 4-фонд за 2019 г., и должны быть указаны в формах ПУ-3 за 2020 г. Суммы, отраженные в строке 8 пояснительной записки, должны соответствовать суммам строки 5 пояснительной записки за 2019 г.

- В строке 9 заполняются суммы, начисленные в 2021 г. и отраженные в форме ПУ-3 за 2020 год. Данные суммы необходимо учесть в отчете 4-фонд за 1 кв. 2021 г.

- В строке 10 отражаются суммы пособий по временной нетрудоспособности и (или) беременности и родам, суммы иных расходов за счет средств бюджета фонда, а также суммы отпускных, приходящиеся на период после даты переподчинения, реорганизации организации и смены собственника имущества организации. При заполнении строки 10 пояснительной записки ликвидированным плательщиком аналогичная строка в обязательном порядке заполняется и его правоприемником.

- ВАЖНО! По плательщикам страховых взносов, прекратившим свою деятельность в 2020 г. в результате переподчинения, реорганизации организации и смены собственника имущества организации, значения в строках 2,5,9 пояснительной записки не заполняются.

Обращаем внимание.

Итоговые суммы соответствующих граф по строке 11 пояснительной записки должны соответствовать суммам по всем формам ПУ-3 за отчетный период, представленным плательщиком страховых взносов в органы Фонда.

Рассмотрим пример 1.

Организация «А» реорганизована путем присоединения к организации «Б» с 1 января 2021 г.

Застрахованное лицо, которому в декабре 2020 г. начислены отпускные за период с 20 декабря 2020 г. по 6 января 2021 г. в сумме 1500,00 руб. (за декабрь 2020 г. – 970,59 руб., за январь 2021 г. – 529,41 руб.), продолжил трудовые отношения в организации «Б».

Общая сумма начисленных отпускных учтена в отчете 4-фонд за январь-декабрь 2020 г. по организации «А».

В соответствии с требованиями по заполнению индивидуальных сведений по форме ПУ-3, суммы заработной платы, в том числе за дни отпуска, указываются в разделе «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» (далее – раздел 1) формы ПУ-3 в месяце, за который они начислены. Следовательно, в форме ПУ-3 за 4 кв. 2020 г., согласно заданным условиям примера, организация «А» отразит в декабре 2020 г. сумму отпускных, начисленных за декабрь 2020 г. в размере 970,59 руб.

Сумму отпускных, начисленных за январь 2021 г. в размере 529,41 руб., организация «А» указывает в строке 10 пояснительной записки за 2020 г. со знаком «минус». Организация «Б» аналогичную сумму отражает в форме ПУ-3 за 1 кв. 2021 г. и с противоположным знаком в строке 10 пояснительной записки за 2021 г.

Рассмотрим пример 2.

Организация «А» реорганизована путем присоединения к организации «Б» с 1 января 2021 г.

Застрахованное лицо в организацию «Б», с которой продолжены трудовые отношения, представил листок нетрудоспособности за период с 30 декабря 2020 г. по 12 января 2021 г.

Размер, начисленного пособия по временной нетрудоспособности составил 331,41 руб. (за декабрь 2020 г. – 45,71 руб., за январь 2021 г. – 285,70 руб.).

Общая сумма начисленного пособия по временной нетрудоспособности учтена в отчете 4-фонд за январь-март 2021 г. по организации «Б».

В соответствии с требованиями по заполнению индивидуальных сведений по форме ПУ-3, суммы пособий указываются в разделе 1 формы ПУ-3 в месяце, за который они начислены. Следовательно, в форме ПУ-3 согласно заданным условиям примера, организация «Б» отразит по организации «А» в декабре 2020 г. сумму пособия по временной нетрудоспособности, начисленного за период декабря 2020 г. в размере 45,71 руб., по организации «Б» — сумму пособия, начисленного за период января 2021 г. в размере 285,70 руб.

Сумма пособия по временной нетрудоспособности, начисленного за декабрь 2020 г. в размере 45,71 руб., отражается по строке 10 пояснительной записки за 2020 г. со знаком «плюс» по организации «А», по организации «Б» — в аналогичной строке пояснительной записки за 2021 г. с противоположным знаком.

Войтович Елена, заместитель начальника

Советского районного отдела

Мингоруправления ФСЗН Минтруда

и соцзащиты Республики Беларусь

Всем работодателям в течение января 2020 г. необходимо представить документы персонифицированного учета (далее – ДПУ) по форме ПУ-3 «Индивидуальные сведения» за IV квартал 2019 г., а также пояснительную записку к пачкам ДПУ, содержащим формы ПУ-3 за отчетный год. Проблема состоит в том, что законодательство не дает полной картины заполнения пояснительной записки. Разобраться в этом поможет специалист органа ФСЗН.

Пояснительная записка представляется плательщиком страховых взносов за отчетный год в сроки, установленные для сдачи форм ПУ-3 за 2019 г., т.е. не позднее 31 января 2020 г.

Требования к заполнению и формату пояснительной записки к пачкам документов персонифицированного учета, содержащим формы ПУ-3 «Индивидуальные сведения», утверждены постановлением правления ФСЗН Минтруда и соцзащиты населения Республики Беларусь от 29.06.2009 № 10.

Для заполнения пояснительной записки необходимы данные отчета о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь (отчет 4-фонд) за отчетный 2019 г. и пояснительной записки за предыдущий отчетный период (2018 г.).

Справочно: форма отчета 4-фонд установлена в приложении 2 к постановлению Минтруда и соцзащиты Республики Беларусь от 29.11.2019 № 62.

Рассмотрим порядок заполнения пояснительной записки за 2019 г. построчно.

Строка 1

В стр. 1 заполняются:

— в гр. 2 — сумма выплат в денежном и (или) натуральном выражении, включая вознаграждения по гражданско-правовым договорам, на которые начисляются обязательные страховые взносы, соответствующая гр. 1 стр. 04 отчета 4-фонд;

— гр. 3 — сумма пособия по временной нетрудоспособности (сумма по стр. 21 гр. 3 отчета 4-фонд) плюс сумма пособия по беременности и родам (сумма по стр. 23 гр. 3 отчета 4-фонд) минус сумма пособия по беременности и родам, выплаченная лицам, не подлежащим соцстрахованию (сумма по стр. 24 гр. 3 отчета 4-фонд), плюс сумма оплаты одного дополнительного свободного от работы дня лицам, воспитывающим ребенка-инвалида до 18 лет (сумма по стр. 35 гр. 3 отчета 4-фонд);

— гр. 4 — сумма пособия по беременности и родам, выплаченная лицам, не подлежащим соцстрахованию (сумма по стр. 24 гр. 3 отчета 4-фонд), плюс сумма пособия в связи с рождением ребенка (сумма по стр. 25 гр. 3 отчета 4-фонд) плюс сумма пособия женщинам, ставшим на учет до 12-недельного срока беременности (сумма по стр. 27 гр. 3 отчета 4-фонд) плюс сумма пособия на погребение и возмещение расходов на погребение (сумма по стр. 29 гр. 3 отчета 4-фонд) плюс «сумма пособий семьям, воспитывающим детей, — всего» (сумма по стр. 30 гр. 3 отчета 4-фонд);

— гр. 5 — сумма начисленных страховых взносов (сумма по стр. 08 гр. 1 отчета 4-фонд) минус сумма доначисленных страховых взносов из размера МЗП (сумма по стр. 09 гр. 1 отчета 4-фонд);

— гр. 6 — сумма обязательных страховых взносов (код платежа 03511), перечисленная в отчетном году, из стр. 16 отчета 4-фонд. Остальные виды платежей не учитываются.

Приведем пример заполнения стр. 1 пояснительной записки (см. табл. 1):

Важно! Если данные, указанные в стр. 1, не соответствуют данным отчета 4-фонд, пояснительная записка не принимается.

В стр. 1.1 гр. 6 отражают сумму обязательных страховых взносов, перечисленную в отчетном году за отчетный период, но не выше суммы начисленных страховых взносов. В нее не включаются суммы обязательных страховых взносов, перечисленные по актам проверок. В данной графе сумму рассчитывают как разницу между стр. 1 гр. 6 пояснительной записки за отчетный период и стр. 2 гр. 6 пояснительной записки за предыдущий период (стр. 1.1 гр. 6 за 2019 г. = стр. 1 гр. 6 за 2019 г. – стр. 2 гр. 6 за 2018 г.).

Строка 2

В стр. 2 гр. 6 указывают сумму обязательных страховых взносов за отчетный период (2019 г.), перечисленную в следующем отчетном периоде (2020 г.). Другими словами, это сумма задолженности по уплате обязательных страховых взносов плательщика фонду на конец отчетного периода (IV квартал 2019 г.), которая отражена в гр. 2 стр. 06 отчета 4-фонд, и перечислена в январе 2020 г. Суммы в стр. 2 гр. 6 пояснительной записки могут отличаться значениями с данными, указанными в отчёте 4-фонд в гр. 2 стр. 06, так как при заполнении пояснительной записки учитываются только перечисленные страховые взносы (код платежа 03511). Перед представлением формы ПУ-3 и пояснительной записки необходимо убедится, что данная сумма перечислена в бюджет фонда.

Строка 3

В стр. 3 гр. 6 указывают сумму задолженности по страховым взносам фонда плательщику на начало отчетного периода (на 01.01.2019), которая отражена по гр. 1 стр. 07 отчета 4-фонд (задолженность фонда плательщику). Если в сумму, указанную в гр. 1 стр. 07 отчета 4-фонд, входят другие виды платежей, то данные значения могут отличаться.

Строка 4

В стр. 4 заполняют суммы по любым четырем графам (гр. 2, 3, 4, 5), которые были скорректированы в отчете 4-фонд текущего года за предыдущий отчетный период. Значения гр. 2, 3, 4 и 5 стр. 4 должны соответствовать суммам, указанным в соответствующих графах по стр. 9 пояснительной записки за 2018 г. В гр. 6 значение определяется как разница суммы значений гр. 3, 4 и значения гр. 5 (гр. 6 = (гр. 3 + гр. 4) – гр. 5).

Приведем пример заполнения стр. 4 пояснительной записки (см. табл. 2):

Строка 5

Стр. 5 — это суммы пособий по временной нетрудоспособности и (или) по беременности и родам, суммы отпускных, которые отражены в отчете 4 фонд 2019 г. в счет будущих периодов. Они соответственно должны быть отражены в формах ПУ-3 за следующий год (2020 г.) в месяцах, за которые они начислены.

В гр. 6 значение определяется как разница суммы значений гр. 3, 4 и значения гр. 5 (гр. 6 = (гр. 3 + гр. 4) – гр. 5).

Строки 6 и 7

Заполнение стр. 6 «Суммы, начисленные гражданам, на которых не открыты индивидуальные лицевые счета» и стр. 7 «Сумма пособий по временной нетрудоспособности и (или) по беременности и родам после даты увольнения с работы, отраженная в отчете 4-фонд» в данной статье не рассматриваем, поскольку:

— при заключении трудовых либо гражданско-правовых договоров работодатель обязан зарегистрировать в системе персонифицированного учета граждан, на которых не открыты индивидуальные лицевые счета;

— суммы пособий по временной нетрудоспособности и (или) по беременности и родам, начисленные за период после увольнения с работы, с 2018 г. отражают в форме ПУ-3.

Строка 8

В стр. 8 заполняют суммы пособий по временной нетрудоспособности и (или) по беременности и родам, суммы отпускных, переходящие с предыдущего периода, т.е. суммы, которые были отражены в отчете 4-фонд за 2018 г. в счет будущих периодов и отражаются в форме ПУ-3 за 2019 г.

Значения гр. 2, 3, 4 и 5 стр. 8 должны быть равны соответствующим суммам, указанным в пояснительной записке за 2018 г. по стр. 5. В гр. 6 значение определяется как разница значения гр. 5 и суммы значений гр. 3, 4 (гр. 6 = гр. 5 – (гр. 3 + гр. 4).

Приведем пример заполнения стр. 8 пояснительной записки (см. табл. 3):

Строка 9

В стр. 9 отражают суммы доначисленных или излишне начисленных выплат и (или) пособий, которые не вошли в отчет 4-фонд за 2019 г. и будут скорректированы в отчете 4-фонд за I квартал 2020 г.

В гр. 6 значение определяется как разница значения гр. 5 и суммы значений гр. 3, 4 (гр. 6 = гр. 5 – (гр. 3 + гр. 4)).

Перед представлением формы ПУ-3 и пояснительной записки необходимо убедиться, что доначисленная сумма страховых взносов перечислена в 2020 г. в бюджет фонда.

Строка 10

В стр. 10 заполняют суммы пособий по временной нетрудоспособности и (или) беременности и родам, суммы иных расходов за счет средств бюджета фонда, а также суммы отпускных, приходящиеся на период после даты переподчинения, реорганизации организации и смены собственника имущества организации.

Гр. 6 заполняют в случае уплаты правопреемником суммы обязательных страховых взносов и только в этом случае уплаченные суммы отражаются в формах ПУ-3 ликвидированного плательщика. В гр. 6 значение определяется как разница значения гр. 5 и суммы значений гр. 3, 4 (гр. 6 = гр. 5 – (гр. 3 + гр. 4)). Соответствующие начисленные и уплаченные суммы с противоположным знаком заполняются и в пояснительной записке правопреемника за период, в котором они отражены в отчете 4-фонд.

Строка 11

Обратите внимание на обязательное заполнение реквизита наличия или отсутствия задолженности у плательщика. При наличии просроченной задолженности по обязательным страховым взносам в бюджет фонда за отчетный период итоговая сумма уплаченных страховых взносов (сумма по стр. 11 гр. 6) должна быть меньше итоговой суммы начисленных страховых взносов (сумма по стр. 11 гр. 5).

Галина Кляузо, главный специалист отдела персонифицированного учета МГУ ФСЗН Минтруда и соцзащиты Республики Беларусь

Пояснительная записка к пачкам ДПУ, содержащим формы ПУ-3 (далее – пояснительная записка), представляется плательщиком страховых взносов за отчетный год до 1 марта года, следующего за отчетным (п. 5 Инструкции № 7.)

Документ:

Инструкция о порядке передачи-приема форм документов персонифицированного учета, утвержденная постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7 (далее ‒ Инструкция № 7).

Важно! В случае снятия с учета в органах ФСЗН плательщика страховых взносов в связи с его ликвидацией (прекращением деятельности) пояснительная записка представляется в сроки, предусмотренные для сдачи форм ПУ-3 «Индивидуальные сведения» (далее – форма ПУ-3), установленные п. 20 Правил № 837.

Документ:

Правила индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденные постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837 (далее ‒ Правила № 837).

Требования к заполнению и формату формы пояснительной записки установлены постановлением № 10.

Документ:

постановление правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10 «Об утверждении форм документов и Инструкции по формату документов персонифицированного учета» (далее ‒ постановление № 10).

Рассмотрим заполнение пояснительной записки за 2022 г., срок представления которой – до 01.03.2023.

В стр. 1 отражаются соответствующие данные ведомственной отчетности о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь за январь – декабрь 2022 г. (далее – отчет 4-фонд).

Важно! В гр. 6 стр. 1 отражается сумма обязательных страховых взносов (далее – страховые взносы), уплаченных в 2022 г. по коду платежа 03511.

-

В гр. 6 стр. 1.1 заполняется сумма страховых взносов, уплаченных в 2022 г. за 2022 г. При этом сумма уплаченных взносов не может превышать сумму начисленных страховых взносов.

<…>

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

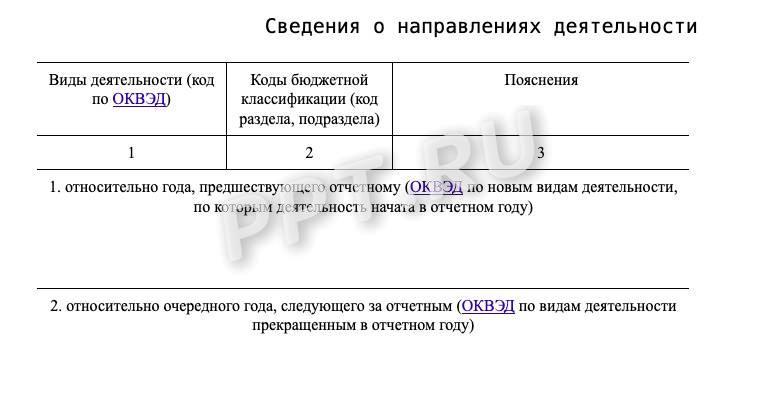

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

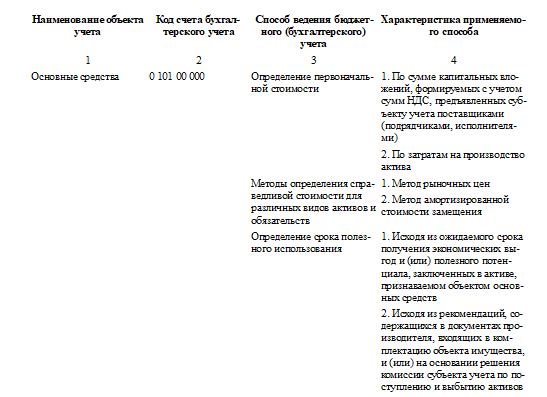

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.