Инструменты инвестиционного анализа для проверки: заработаем или сэкономим

Рассмотрим:

- Влияние HR на финансовый результат бизнеса. Чем поможем: сэкономить или заработать

- На что смотрят руководители при защите бюджета

- Чек-лист проверки готовности № 1

Говорят, есть 2 вещи, сделав которые с первого раза можно считать себя сверхчеловеком:

1) Сдать сопромат.

Как же повезло тем, кому не пришлось это делать в вузе!

2) Защитить бюджет.

А вот здесь есть 1 секрет, который избавит вас от нервотрёпки.

На самом деле, процесс согласования будущих доходов и расходов станет простым и приятным, если соблюдено одно условие: вы хорошо подготовлены и у вас есть все ответы на вопросы, которые вам могут задать. Об этом мы и поговорим дальше.

Влияние HR на финансовый результат

Начнём с главного — со смысла жизни всего направления HR. Наша задача — помогать бизнесу добиться успеха на рынке, то есть влиять на важнейшие показатели:

Выручка — весь доход компании

Прибыль — доход за вычетом затрат

И мы можем вносить в них свой вклад — управлять затратами на персонал и работать с такими показателями, как

- отношение расходов на персонал к доходам;

- расходы на персонал на одного сотрудника;

- доля расходов на персонал в общих расходах;

- среднее вознаграждение;

- численность и пр.

Эти цифры закладываются в бюджет, в котором каждый вложенный рубль должен а) быть обоснованным и б) стать прибыльной инвестицией или приличной экономией.

А для этого разрабатывается целая HR-стратегия.

HR-стратегия и её

функциональные составляющие

В HR-стратегии мы учитываем:

Транзакции системы:

кадровое делопроизводство, сервис-центры, расчёт заработной платы и пр.

Организационное развитие:

всё, что связано с корпоративной культурой, внутренними коммуникациями

А теперь давайте на примерах по разным составляющим попробуем разобраться, приведёт ли конкретный проект к увеличению выручки или поможет сэкономить.

Проекты по автоматизации

Они всегда — про сокращение ресурсов. Аргументируем их через последующую экономию.

Например, защита внедрения системы автоматизации расчётов и цифровых решений в обучении. Или введение системы электронного документооборота. Здесь мы высвобождаем и время, и руки.

Экономия проявится ещё и в снижении стоимости производства единицы продукции.

Или в сокращении ненужных должностей, если в компании есть сотрудник, в задачи которого входит только сбор подписей, подшивки, систематизация и хранение документов. Такого работника можно перенаправить на другой участок.

Обучение персонала

Тут важно, на какую должность готовится специалист.

Если это средний или младший менеджер в центральном отделении компании в городе-миллионнике, то нет смысла готовить преемника, обучать его и дотошно вводить в данную должность. С такими сотрудниками кадровых проблем нет.

А если речь идёт о руководителе узкоспециализированного производства в каком-нибудь удалённом подразделении или в сфере с большой конкуренцией, где таких специалистов буквально два-три на город, то есть смысл готовить и обучать сотрудника внутри компании.

В защите проектов по обучению нам поможет заработать увеличение профессионализма, улучшение навыков, потому что высококвалифицированный специалист работает лучше.

Компенсации и льготы

На увеличение выручки может повлиять, например, грейдинг. Когда мы раз в 2−3 года оптимизируем фонд оплаты, то точно знаем, как мотивировать и отбирать лучших.

Вовлечённость повышает производительность, и в защите тех же премий мы идём через увеличение прибыли.

Создание кадрового резерва

Защищаем через расчёт средств, которые компания может сэкономить впоследствии. Организации не придётся тратить время на поиск, подбор, рекрутмент, обучение.

Привлечение и подбор

Акцентируемся на экономиии времени на подбор 1 сотрудника. И тут можно поднять тему укрепления бренда работодателя. Когда у компании положительный имидж на рынке труда, люди с требуемыми компетенциями охотнее приходят в неё работать, и прибыль возрастает в разы.

При защите такого бюджета важно продумать доказательства отдалённых результатов и эффективности. Экономия может появиться не сразу, а в перспективе 1,5−2 лет.

Тут остановимся чуть подольше.

Задача: согласовать проект

по формированию бренда работодателя

Для того чтобы защитить этот проект, нужно задать 4 вопроса «зачем», которые взаимосвязаны между собой.

Зачем? Чтобы больше соискателей знали о нас и хотели у нас работать.

Зачем? Чтобы быстрее закрывать вакансии.

Зачем? Чтобы снизить стоимость подбора и укомплектовать штат.

Зачем? Чтобы снизить прямые потери в деньгах за счёт упрощённых продаж и сократить расходы на подбор персонала.

И на четвёртом вопросе «зачем?» руководство бизнеса видит свою прямую выгоду, слова преобразуются в «звон монет».

Например, есть показатель текучести. Это, по сути, связано с управлением изменениями и эффективным управлением затратами.

Если у нас работает 100 человек и текучесть составляет 25%, то мы можем сразу высчитать, сколько денег нужно на подбор и интеграцию новых сотрудников.

А если мы проведём работу над брендом работодателя и снизим текучесть, то получим другую цифру. Разница между ними и составит прямую экономию бизнеса.

Например, текучесть составляет 7 человек, и мы точно знаем, что на подбор одного человека тратим 50 000 рублей. Соответственно, на 7 человек мы потратим 350 000 рублей.

Вот те затраты, которые мы дополнительно не несём, и именно через них мы аргументированно защищаем проект.

Экономим или приносим прибыль?

Рассчитать эффективность или точные суммы, которые удастся сэкономить, не всегда возможно. Здесь очень важно понимать специфику бизнеса, откуда приходят основные деньги, как компания зарабатывает. Обладая пониманием взаимосвязи бизнес-процессов, вы будете аргументированно отстаивать свою позицию.

Например, штат укомплектован на 95−97%, и в магазине работают пять продавцов вместо шести по штатному расписанию. При этом нормирование в порядке, но поток клиентов такой, что нужно шесть человек.

Если штат не укомплектован на 100%, значит, бизнес теряет клиентов из-за недостатка внимания. Плюс приходится выплачивать дополнительные средства за переработку и выходы в выходные.

Только через доказательство в цифрах, сколько получается сверхвыплат из-за одного отсутствующего продавца, сколько теряет бизнес и сколько в итоге сэкономим, доукомплектовав штат, можно защитить затраты на подбор продавца.

Важно учесть и ещё одну особенность:

при составлении бюджета снизу вверх нужно обязательно уточнить лимиты у финансов, а потом идти к бизнесу и спрашивать, на какую численность персонала рассчитывает компания, не выходя за рамки лимитов. Также нужно уточнить, за кем остаётся последнее решение: за бизнесом или за финансами.

На что смотрят руководители, утверждая бюджет

Если вы можете спокойно и аргументированно ответить на каждый вопрос, привести цифры и расчёты, то защита бюджета пройдёт без сучка, без задоринки.

Чек-лист готовности к защите

Чтобы правильно выстроить диалог о расходах на персонал с руководством, важно

- Смотреть на расходы с точки зрения менеджмента и акционеров, т. е. через достижение стратегических целей и КПЭ.

- Анализировать динамику расходов на персонал (в целом и по конкретным статьям) за последние годы и факторы, которые на них влияют. Например, было запланировано 2 миллиона, но из-за пандемии потратили всего 1 миллион, поэтому в следующем году просьба о 3 миллионах может быть обоснована через экономию в прошлые годы.

- Аргументировать предполагаемую цену.

- Говорить об эффективности затрат (относительные показатели).

- Понимать тенденции рынка в целом и тенденции рынка труда в частности.

- Визуализировать данные для лучшего восприятия.

Удачи!

Уважаемые читатели: полное или частичное копирование материалов сайта возможно только при указании ссылки на источник.

Просим уважительно относится к труду наших авторов.

Читайте больше интересных материалов в нашем блоге:

Error get alias

Материал раздела Основной

Собственники хотят, чтобы компания тратила их деньги с умом и приносила прибыль. Поэтому CFO ежегодно защищает бюджет. Андрей Юдаев и Андрей Тишков, эксперты Odyssey Consulting Group (ранее Columbus East) — о том, на какие вопросы он должен иметь ответы

Защита бюджета — ритуал или инструмент управления компанией

Компании вне зависимости от отрасли и страны пребывания используют разные подходы к формированию бюджета:

- Консервативный подход — планирование от факта. Руководитель подразделения или финансовой службы отталкивается от показателей предыдущего периода и закладывает рост выручки в соответствии с трендом последних лет, а к примеру, постоянные расходы корректирует на величину инфляции и рост курса валют. При таком подходе бюджет напоминает скорректированный слепок компании.

- Проактивный подход — руководитель подразделения или финансовой службы планирует бюджет от показателей, к которым стремится компания, в том числе от финансовых. При этом он декомпозирует глобальные цели до конкретных действий, которые необходимо выполнить для их достижения. Проактивный подход подразумевает бизнес-планирование, в ходе которого просчитываются возможные сценарии: варианты развития рынков, макроэкономической ситуации, стоимости внутренних процессов компании. Менеджмент получает инструмент для управления бюджетом.

Процесс защиты бюджета определяется подходом, который использует компания.

- При консервативном подходе к бюджетированию финансовый директор собирает данные от всех подразделений, а потом, отчет за отчетом, обосновывает результаты предыдущего периода и ожидаемые показатели на следующий. В этом случае защита бюджета превращается в обыкновенную презентацию и проходит по принципу «у нас есть традиция собираться каждый год и смотреть, что будет в следующем».

БЮДЖЕТИРОВАНИЕ И СИСТЕМА ЗАЩИТЫ КОМПАНИИ ОТ ПРЕВЫШЕНИЯ БЮДЖЕТА

Система бюджетирования предполагает эффективное планирование, которое невозможно выполнить без должного контроля. Формировать бюджеты, которые не исполняются, не имеет смысла, а для контроля их исполнения на предмет отсутствия превышений нужно разрабатывать целую систему защиты.

Основные позиции системы защиты от превышения бюджета:

- четкое планирование. Планирование является основным этапом всей системы, так как от качества прогноза всех поступлений и расходований денежных средств зависит конечный результат (будут превышения или нет);

- контроль исполнения бюджета не по факту, а в процессе (например, формирование системы заявок на оплату, отслеживание допустимых остатков по каждой статье затрат и др.);

- контроль исполнения договоров и обязательств компании, кредиторской и дебиторской задолженности.

Главное условие выполнения любого плана без перерасхода — его корректность. На первый взгляд, в этом нет ничего сложного. Однако практика показывает, что даже на основе достоверной информации составить максимально приближенный к реальности план не так просто.

Одним из бюджетов, который необходимо контролировать, является Бюджет движения денежных средств (БДДС). Если он не будет соблюден, то остальные бюджеты автоматически не будут исполнены. Учитывая это обстоятельство, БДДС уделяют особое внимание в системе бюджетирования.

Бюджет движения денежных средств представляет собой план поступлений и расходований денежных средств с выделением их остатков на начало и конец анализируемого периода.

Остаток денежных средств на начало периода определяют по фактическим данным бухгалтерского учета (счета 50, 51, 52 и др.). Чтобы определить остаток на конец периода, из поступлений денежных средств вычитают все суммы расходований и прибавляют остаток денег на начало периода.

Сложнее всего правильно спланировать поступления и расходования денежных средств. Процесс планирования поступлений денежных средств зависит от:

- плана продаж;

- заключенных или планируемых к заключению договоров на поставку продукции (выполнение работ, оказание услуг).

Чтобы организовать максимальный контроль за состоянием денежных потоков компании, нужно формировать бюджеты отдельно для каждого структурного подразделения или центра финансовой ответственности (ЦФО).

ПОДХОДЫ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯ

В данной статье в качестве ЦФО будем анализировать розничные магазины торговой сети. Планируя поступления денежных средств, в первую очередь следует определить объемы продаж по неделям, дням, месяцам, декадам месяца, кварталам, по всему календарному году.

При планировании розничных продаж нужно применять комплексный подход:

- анализ продаж в предшествующие периоды. Предположим, установлено, что летом объемы продаж растут, а зимой падают. Такая тенденция свидетельствует о сезонности спроса. Чтобы не допускать провала по продажам в зимний период, рассматривают возможность расширить ассортимент товаров, чтобы и зимой привлекать внимание покупателей.

На основании данных по продажам за предшествующие периоды планируют объемы продаж с учетом изменившихся факторов:

– появление на рынке нового конкурента;

– рост цен у поставщиков;

– рост накладных расходов;

– вынужденный рост цен реализации;

– снижение покупательной способности клиентов и др.;

- анализ клиентов (покупательная способность, возрастной состав, половая принадлежность, интересы, вкусы и т. д.);

- анализ рынка (конкуренты, их цены на аналогичные продукты, качество продукции, сервис, деление рынка между конкурентами, способы конкурентной борьбы, переманивания клиентов и др.);

- анализ товаров и ассортимента (ассортимент менялся или планируется к изменению, существуют ли сопутствующие товары, услуги и др.);

- анализ цены и ценовой стратегии (цена в своем магазине и в магазинах конкурентов, внешние и внутренние факторы, влияющие на ценообразование, и т. д.);

- продвижение и реклама (акции, распродажи, дегустации, реклама в магазине, Интернете, социальных сетях и др.).

При планировании расходной части БДДС к данному вопросу нужно подходить максимально комплексно.

В случае с розничными магазинами необходимо планировать расходы каждого магазина в отдельности. Для этого наиболее эффективно формировать вспомогательные (оперативные) бюджеты или планы расходов (отдельно по заработной плате, отдельно по закупке и т. д.), а потом свести информацию из них в сводный консолидированный документ.

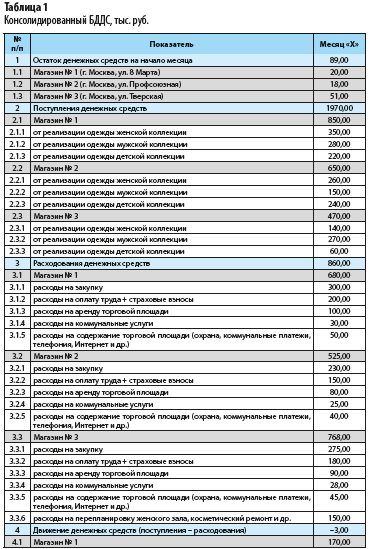

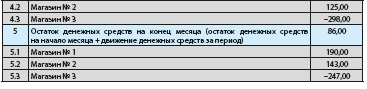

Рассмотрим консолидированный бюджет движения денежных средств компании, которая владеет несколькими розничными магазинами (табл. 1).

Основная особенность построения данного БДДС — выделение притоков и оттоков денежных средств по каждому структурному подразделению (каждому магазину).

Важно устанавливать лимиты на превышение заданных сумм. В случае реальной необходимости превышения следует проводить дополнительные согласования с вышестоящим руководством на предмет одобрения расходов сверх установленных лимитов.

Как видно из табл. 1, в магазине № 3 запланированы работы по ремонту и перепланировке зала женской одежды на сумму 150 тыс. руб., поэтому наблюдается недостаток денежных средств в сумме 298 тыс. руб. (поступления за минусом расходований).

В итоге остаток денежных средств на конец месяца составляет 247 тыс. руб. со знаком минус. Это говорит о том, что данное подразделение не сможет выполнить запланированные работы за счет своего оборота.

Если собрать с других магазинов и оплатить ремонт филиала на ул. Тверской, то суммарно остаток на три подразделения составит 86 тыс. руб. со знаком плюс.

Чтобы собирать исходные данные от структурных подразделений (филиалов), нужно разработать формы подачи заявок (вспомогательных бюджетов) на планируемые за период притоки и оттоки денежных средств.

Далее в работу включается служба, ответственная за составление итоговых бюджетов, которая должна проанализировать обоснованность расходов, запланированных каждым подразделением. После анализа поданные заявки утверждают и включают в итоговый бюджет.

КОНТРОЛЬ ИСПОЛНЕНИЯ БЮДЖЕТОВ

Основная ошибка в бюджетировании

Одна из основных ошибок бюджетирования заключается в том, что уполномоченные лица сводят фактические показатели в параллель с плановыми и рассчитывают отклонения в стоимостном и процентном выражении.

План-фактный анализ очень важен, однако о каком оперативном контроле в таком случае может идти речь? Получается, что в процессе деятельности (например, на протяжении месяца) мы никак не повлияли на исполнение бюджета, не приняли меры, чтобы не допустить его превышения.

Система лимитов

Чтобы не превышать суммы, предусмотренные бюджетом, вводят систему лимитов. Если в компании внедрена система лимитирования расходований денежных средств, очень редко возникает ситуация, когда нужно совершить внеплановый платеж.

Основа такой системы — отслеживание расходов внутри одного отчетного периода по каждой статье затрат. Предположим, бюджетом предусмотрены статьи затрат «Канцелярия» и «Расходы на оргтехнику и комплектующие к ней», по которым установлены лимиты — 15 тыс. руб. и 200 тыс. руб. соответственно.

Средства, заложенные на оргтехнику, исчерпали полностью, а на канцелярию расходов не было. В таком случае можно перебросить 15 тыс. руб. с одной статьи на другую.

Получается, что в общей массе сумма расходов не увеличится, а внутри бюджета будет небольшое перераспределение. Однако такие действия допустимы только с письменного разрешения руководителя компании или его заместителя. Причем инициатор платежа должен дать развернутое пояснение, по каким причинам превышен лимит и почему важно осуществить данный платеж в конкретный период времени.

При формировании такой системы нужно соблюдать принцип адресности и целевого характера статей расходов (распределение платежей между статьями затрат в соответствии с их назначением).

По окончании отчетного периода необходимо свести план-фактные показатели, однако контроль не должен быть сведен только к сравнению плана и факта постфактум.

Полное отсутствие отклонений практически нереально, поэтому нужно определить, каким отклонениям уделять внимание (например, отклонениям факта от плана более 5 %). Можно уделять внимание только наиболее весомым статьям затрат.

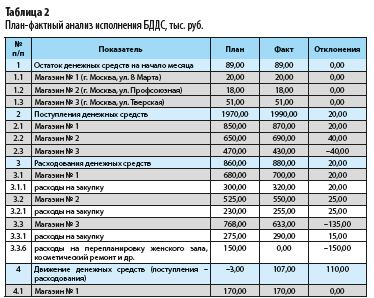

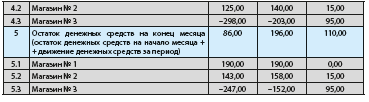

Рассмотрим план-фактный анализ исполнения бюджета движения денежных средств, проведенный специалистами розничной сети (табл. 2).

Выявленные отклонения:

- планируемые поступления денежных средств отличаются от фактических показателей;

- превышение факта над планом на 60 тыс. руб. по двум филиалам;

- факт меньше плана на 40 тыс. руб. по филиалу на ул. Тверской;

- фактические расходы на закупку по всем трем филиалам превышают запланированные показатели. Это может свидетельствовать о неверно спланированном объеме закупки (по потребности филиалов) или об увеличении стоимости закупки у поставщиков;

- из-за отсутствия финансовых возможностей на ремонт магазина № 3 есть отклонения по строке бюджета 3.3.6;

- в результате отклонений по поступлениям и расходованиям денежных средств на конец анализируемого периода на счетах филиалов суммарно осталось 110 тыс. руб. При том что ремонт и перепланировку одного филиала (магазина по ул. Тверской) осуществить не получилось.

Помимо констатации факта отклонений нужно разобраться в причинах их возникновения. Например, отклонения по расходованию денежных средств на закупку товаров могли возникнуть из-за повышения закупочных цен у поставщика.

Выявив отклонения и установив причины их возникновения, рассматривают возможные варианты изменения ситуации. Чтобы улучшить ситуацию в рассматриваемом примере, нужно:

- искать новых поставщиков с наиболее выгодными условиями работы (более дешевые товары, предусмотрены скидки, рассрочки платежа и др.);

- вести переговоры с имеющимися поставщиками на предмет изменения условий поставки, предоставления скидок (например, при закупке более крупными партиями).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2020.

Как

это ни странно, но отказ от бюджета приводит к уменьшению расходов. Чтобы

понять этот механизм, рассмотрим, как в организациях обычно формируется бюджет.

Допустим, у нас есть два босса: один только им стал, а другой уже давно

занимает в компании руководящий пост. В определённый месяц они оба получают

«письмо счастья» с предложением прислать в ответ свои бюджетные ожидания. Любой

руководитель при формировании такого документа в основном смотрит назад,

поэтому оба видят, что их подразделения истратили за последний год, скажем, по

миллиону. Новичок, скорее всего, именно эту цифру и заявит: ведь если попросить

меньше, то средств потом может не хватить, а больше — вроде как не комильфо,

только стал начальником, и уже просит больше. Опытный же руководитель заложит

ещё 10% на случай форс-мажора, плюс он помнит, что в прошлом году сумму урезали

на 20%, поэтому добавит и их тоже, чтобы, когда урежут, ничего не потерять, и

подаст в бюджетный комитет заявку на 1,3 млн. Оба, разумеется, грамотно

оперируя цифрами, очень толково обоснуют свои затраты, как того требует

политика бюджетирования.

Опытных

руководителей в компании в целом обычно больше, поэтому в итоге, когда

бюджетный комитет получит от всех них хитроумно составленные заявки, то

неожиданно обнаружит, что ожидаемые поступления не покрывают запрошенные суммы,

причём примерно где-то на те самые 20%. Секвестирования не избежать, но в

бюджетном комитете тоже не дураки сидят, чтобы всем бездумно урезать их

потребности одинаково, на 20%. Начинается защита бюджетов, сопровождаемая

политическими играми и подковёрной борьбой.

В

результате более опытные побеждают, а новенький говорит: «Ну что ж, значит,

придётся доказать всем, что я хороший руководитель: ничего, затянем пояса

потуже и как-нибудь уложимся в 800 000». Тем временем его опытный коллега,

защищая свой бюджет, чтобы не урезали слишком сильно, смог выбить 1,2 млн. То

есть компания уже потратила на обсуждение много времени, сил и средств, а

получила на входе искажённые цифры: 0,8 и 1,2 при реальной потребности 1 в

обоих случаях…

Но

это ещё не самое страшное. Гораздо хуже, что теперь эти руководители начинают

принимать неправильные решения, исходя из бюджетных ограничений, которые изначально

заданы неверно. И вот к ноябрю следующего года — это реальная история — у

руководителя- новичка вроде бы получилось уложиться в бюджет : вернее, сами

деньги уже закончились, но, кажется, оплатили все нужды до конца года, поэтому

средств должно хватить. И тут вдруг у него в помещении, где находится

оборудование стоимостью 100 млн, ломается система поддержания микроклимата,

обеспечивающая его бесперебойную работу. Починка стоит 30 000, но денег в

бюджете уже не осталось. И этот начальник принимает решение отложить ремонт до

января следующего года, так как если он попросит предоставить эту сумму сейчас,

то:

1)

ему сразу скажут, что он плохой руководитель (несмотря на то что он просил

миллион, а ему дали меньше);

2)

начнут тщательно изучать, а на что он потратил уже выделенные ему средства, — и

здесь каждый понимает, что предстанет не в лучшем свете, причём вовсе не

потому, что воровал, а просто задним числом,

когда рассуждаешь холодным финансовым умом, можно без труда найти уйму более

дешёвых альтернатив тем решениям, которые на горячую голову принимал в моменты,

когда надо

было действовать срочно!

То

есть этот начальник рискует оборудованием на миллионы, решив подождать уже

заложенные в

новый бюджет деньги. Но самое ужасное, что сидящий через стенку от него второй

— опытный — руководитель в этот же самый момент понимает, что остался месяц, он

деньги не экономил и истратил миллион даже чуть быстрее, чем планировал, но

ничего экстраординарного не случилось и 200 000 ещё не освоены. К тому же он

прекрасно осознаёт, что если ни в чём себе не будет отказывать и до конца года

потратит ещё только 50 000–100 000, не полностью использовав бюджет, то:

1)

ему сразу скажут, что он плохой руководитель, поскольку эти деньги, просто

пролежав год на депозите, уже дали бы хороший процент;

2)

в следующий раз ему урежут бюджет по максимуму.

И

он начинает активно тратить деньги даже на ненужное, лишь бы только к концу

года полностью освоить выделенные ему средства. Казалось бы, какие ещё нужны

доводы в пользу того, чтобы отказаться от бюджетирования? Но мы забыли ещё про

один очень неприятный момент. Кто несёт ответственность

за трату денег в рамках бюджета? Тот, кто этот бюджет выделил. Обычно это целый

бюджетный комитет, то есть никто лично. Если же бюджета нет, то за расход

средств отвечает только тот, кто принимает решение о трате, и с него всегда

можно спросить в каждом конкретном случае. Более того, ответственность за

результат и ответственность за затраты на достижение этого результата

оказываются в одних руках. Каждый сотрудник это прекрасно понимает и ведёт себя

соответствующим образом.

У

тебя, наверное, возник резонный вопрос: а как же не попасть на кассовый разрыв,

если бюджета в компании в принципе нет? То есть когда никто не формирует

бюджетные ожидания и не фиксирует бюджеты, когда не существует бюджетного

комитета и не надо согласовывать превышение бюджета, а по итогам года не

составляется и отчёта, где указано, кто уложился в бюджет, а кто нет, поскольку

его изначально не существовало?

Бирюзовая

альтернатива бюджету — это контроль доходов и расходов, а также остатка денег

на депозите в режиме реального времени. Если депозит постоянно растёт, значит,

компания тратит меньше, чем зарабатывает, и может спокойно даже не заниматься

разбором вопроса, сколько и на что тратит. А вот если депозит уменьшается, то

надо срочно проанализировать все затраты, чтобы дальнейшего снижения не было.

Также полезно регулярно просматривать основные затраты:

- каждый день — явно понесённые (такие, как закупочная себестоимость и списания);

- каждую неделю — ожидаемые, исходя из взятых на себя обязательств (такие, как аренда и зарплата);

- а каждый месяц — фактические, после полного закрытия по бухгалтерии.

Подобная

система позволяет экономить время и действовать правильно, а самое главное —

всегда нести личную ответственность всем сотрудникам, которые принимают решения

о затратах. Кстати, и сами решения при этом в корне меняются. А высвободившиеся

после отказа от процесса бюджетирования время и силы лучше потратить на

экстенсивное и интенсивное развитие, появление новых продуктов, более

качественное обслуживание клиентов — в общем, на те действия, которые в

дальнейшем обеспечат компанию необходимыми средствами. Да, чтобы деньги можно

было тратить, они должны быть. Отличие от бюджетирования при бирюзовом

управлении заключается в том, что мы не фиксируем заранее, можно их истратить

на ту или иную цель или нельзя. А во всех случаях, когда сумма оказывается

настолько существенной, что может подорвать экономику всей компании, адекватные

и ответственные сотрудники сами сто раз согласуют с остальными такие затраты. А

неадекватные и безответственные — зачем они тебе нужны?