Задания

Версия для печати и копирования в MS Word

Задания Д27 C4 № 8500

i

Руководство фирмы по изготовлению фейерверков решило расширить производство в связи с приближением праздников. В краткосрочной перспективе были рассчитаны следующие издержки: закупка материалов, привлечение рабочих на сдельную оплату труда, закупка обёрточной бумаги и другие.

Как называется этот вид издержек? Какие ещё издержки этого вида Вы можете назвать? Приведите два примера. Какие решения должно принять руководство для интенсификации производства? Приведите два возможных решения.

Спрятать пояснение

Пояснение.

Правильный ответ должен содержать следующие элементы:

1. переменные издержки;

2. транспортные расходы, затраты на электроэнергию;

3. внедрение нового, более экономно использующего ресурсы, оборудования, повышение квалификации рабочих.

Могут быть названы иные примеры издержек, иные решения.

Спрятать критерии

Критерии проверки:

| Критерии оценивания выполнения задания | Баллы |

|---|---|

| Правильно назван вид издержек, названы два примера издержек, названы два решения. | 3 |

| Правильно назван вид издержек, один пример, одно решение.

ИЛИ Правильно назван вид издержек, не назван ни один пример, названы два решения. |

2 |

| Правильно назван вид издержек, назван один пример, не названы решения. | 1 |

| Не назван вид издержек, названы один-два примера, названы одно-

два решения. ИЛИ Ответ неверный. |

0 |

| Максимальный балл | 3 |

![]()

Руководство фирмы по изготовлению фейерверков решило расширить производство в связи с приближением праздников. В краткосрочной перспективе были рассчитаны следующие издержки: закупка материалов, привлечение рабочих в на сдельную оплату труда, закупка обёрточной бумаги и другие.

Как называется этот вид издержек? Какие ещё издержки этого вида Вы можете назвать? Приведите 2 примера. Какие решения должно принять руководство для интенсификации производства? Приведите 2 возможных решения.

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

ПМ = Вэф / Тр, (1)

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

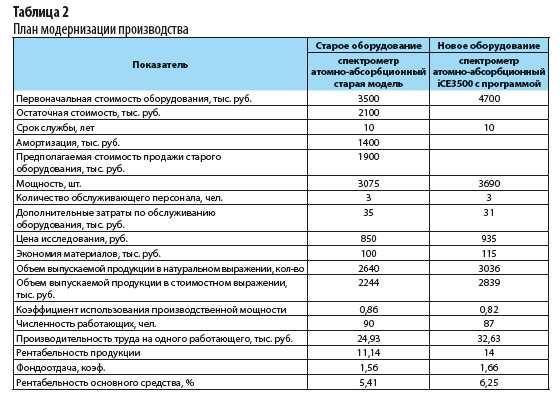

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

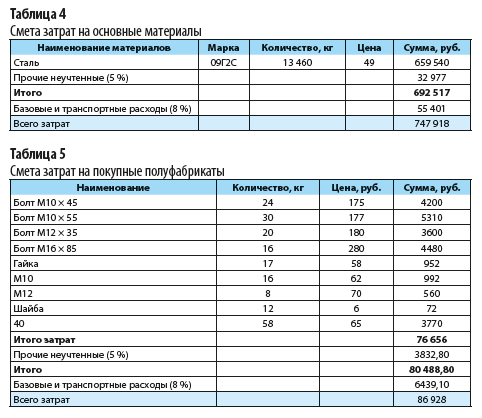

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

В = В1 + В2, (4)

В1 = В1 × А1, (5

В2 = В2 × А2, (6)

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

_2019-45(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_7).jpg)

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

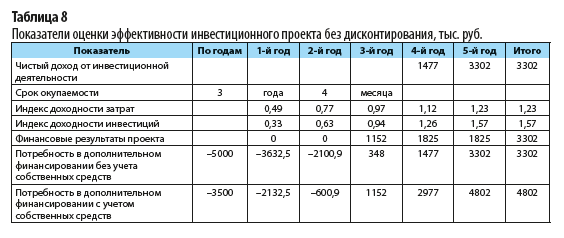

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

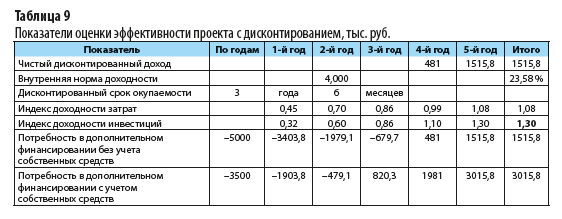

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

Статья опубликована в журнале «Планово-экономический отдел» № 7, 2019.

Какие решения руководство предприятия может принять для интенсификации производства? Приведите два возможных решения.

№25. Используя обществоведческие знания:

1) раскройте смысл понятия «ограниченность ресурсов»;

2) составьте два предложения:

− одно предложение, содержащее информацию о рациональном поведении в условиях ограниченности ресурсов;

− одно предложение, раскрывающее ограниченность земли как фактора производства

№26. Назовите и проиллюстрируйте примерами три особенности регулирования труда несовершеннолетних работников. Каждый пример должен быть сформулирован развёрнуто. Сначала особенность, потом пример.

№27.1. Руководство фирмы по выпуску подарочной упаковки решило расширить производство с приближением праздников. На ближайшие два месяца работы предприятия были рассчитаны издержки по затратам на электроэнергию и оплате транспортных услуг.

Определите, о каком виде издержек в краткосрочном периоде идёт речь?

Назовите два любых других примера издержек этого вида.

Какие решения руководство предприятия может принять для интенсификации производства? Приведите два возможных решения.

№27.2. Государство Z переживает экономический подъём. Промышленность в своём развитии опережает сельское хозяйство. Законом установлено господство государственной собственности. Какая экономическая система существует в государстве Z? По какому признаку Вы это установили? Назовите любые два иных признака этой экономической системы.

№27.3.После серии слияний и поглощений, с конца 1990-х годов Airbus и Boeing, по сути, разделили глобальный рынок пассажирских самолётов. Таким образом, Boeing и Airbus являются крупнейшими производителями гражданских самолётов в мире и глобальными конкурентами друг друга. К какому типу рынка по степени конкуренции (типу рыночной структуры) относится описанная ситуация? Используя обществоведческие знания, укажите любые два других критерия классификации современного рынка. Укажите, к какому типу по каждому из названных Вами критериев классификации относится описанный рынок.

№28.1. Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Измерители экономической деятельности».

Сложный план должен содержать не менее трёх развернутых пунктов.

№28.2. Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Экономическая свобода и социальная ответственность». План должен содержать не менее трёх пунктов, непосредственно раскрывающих тему, из которых три или более детализированы в подпунктах.

Задания по теме: Издержки производства

1.Какие два основных инструмента рыночного ценообразования указаны в тексте? Как автор определяет значение информации, распространяемой системой цен для участников рынка?

Прочитайте текст и выполните задания.

Механизм цен в рыночной экономике

Изучение взаимодействия спроса и предложения, конкуренции как основных инструментов ценообразования позволяет вести результативный поиск элементов эффективного механизма рыночной саморегуляции… В условиях рыночной экономики цена выполняет ряд важных функций.

Цены передают информацию. Система цен автоматически распространяет информацию для всех участников рынка об устойчивом росте или снижении спроса на тот или иной вид товара. Это побуждает их наращивать или, наоборот, сокращать объём производства до тех пор, пока вновь рост или падение цен не пошлют сигналы о дефиците или перепроизводстве товарной продукции…

Вместе с тем ценовая система усложнена благодаря искажениям ценовой информации, что объясняется рядом причин. Прежде всего, стоит отметить вмешательство государства в экономические процессы. Негативную роль играет деятельность монополий, стремящихся к извлечению максимально высокой прибыли, в том числе путём взвинчивания цен. Искажающим фактором является также инфляция, особенно если она имеет высокий уровень и неустойчивый характер.

Цены выполняют важную стимулирующую функцию. Каждое предприятие стремится снизить издержки производства, справедливо усматривая в этом один из проверенных временем рычагов роста прибыли. В этих целях используются достижения научно-технического прогресса, инновационные и конкурентоспособные технологии, ноу-хау, всевозможные виды менеджмента и др. Себестоимость продукции, трудоёмкость её выпуска являются основой формирования рыночных цен. Каждое предприятие располагает на этом пути своими возможностями и резервами, используя их для достижения поставленной цели. Тем самым цена стимулирует внедрение достижений научно-технического прогресса, способствует снижению издержек производства и повышению качества продукции.

Цены участвуют в регулировании производства товаров и услуг, а также влияют на распределение доходов, на изменение структуры их использования. Эта функция вне государственного воздействия носит стихийный характер. Рост цен, например, способствует увеличению производства товаров, но до известных пределов, так как высокие цены ограничивают спрос.

Задание 7 № 9645 ![]()

Фирма «Платочки-носочки» производит трикотажные изделия. Найдите в приведённом ниже списке примеры постоянных издержек этой фирмы в краткосрочный период и запишите цифры, под которыми они указаны.

1) издержки на приобретение сырья

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы работникам

6) оплата электроэнергии

Задание 5 № 8580 ![]()

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

2) Постоянные издержки в краткосрочном периоде не зависят от объёма производства продукции.

3) К переменным издержкам в краткосрочном периоде относят выплаты по ранее взятому кредиту.

4) Себестоимость продукции называется также постоянными издержками.

5) К постоянным издержкам в краткосрочном периоде относят страховые взносы и оплату охраны.

Задание 5 № 13945 ![]()

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) К постоянным издержкам в краткосрочном периоде относят процент банку за кредит, плату за охрану помещения.

2) Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

3) Себестоимостью продукции называют сумму постоянных издержек.

4) К переменным издержкам в краткосрочном периоде относят страховые взносы на бизнес.

5) Издержки — это денежная оценка затрат всех ресурсов, задействованных в производстве.

Задание 7 № 9842 ![]()

Владельцы хлебопекарни несут постоянные и переменные издержки. Что из перечисленного ниже относится к постоянным издержкам в краткосрочном периоде? Запишите цифры, под которыми они указаны.

1) арендная плата за помещение

2) приобретение сырья

3) проценты по кредитам

4) транспортные расходы

5) оклады администрации

6) сдельная оплата персонала

Задания Д27 C4 № 8500 ![]()

Руководство фирмы по изготовлению фейерверков решило расширить производство в связи с приближением праздников. В краткосрочной перспективе были рассчитаны следующие издержки: закупка материалов, привлечение рабочих на сдельную оплату труда, закупка обёрточной бумаги и другие.

Как называется этот вид издержек? Какие ещё издержки этого вида Вы можете назвать? Приведите два примера. Какие решения должно принять руководство для интенсификации производства? Приведите два возможных решения.

Задание 6 № 13794 ![]()

Установите соответствие между характеристиками рыночных отношений и видами конкуренции: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ХАРАКТЕРИСТИКА |

ВИД КОНКУРЕНЦИИ |

|

|

А) деятельность любой из фирм вызывает обязательную ответную реакцию со стороны конкурентов Б) вход на рынок для новых фирм затруднён, но возможен В) полная информированность любой фирмы о всех параметрах рынка — о ценах, издержках, спросе, объёмах производства Г) кривая спроса для фирмы всегда совпадает с кривой спроса для отрасли Д) отсутствие барьеров для осуществления бизнеса |

1) олигополия 2) монополия 3) чистая конкуренция |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Налоги

Задание 5 № 9755 ![]()

Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

Задание 6 № 9869 ![]()

Владимир Александрович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги.

Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕРЫ |

ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА |

|

|

А) 1 см3 рабочего объёма двигателя Б) Владимир Александрович B) легковой автомобиль Г) заработная плата Д) земельный участок |

1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

A |

Б |

В |

Г |

Д |

Задание 6 № 10139 ![]()

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕРЫ |

ВИДЫ НАЛОГОВ |

|

|

А) налог на доходы физических лиц Б) акцизы В) транспортный налог Г) государственная пошлина Д) земельный налог |

1) региональные 2) местные 3) федеральные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Задание 6 № 11118 ![]()

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕР НАЛОГА |

ВИД НАЛОГА |

|

|

А) имущественный налог Б) транспортный налог В) налог на добавленную стоимость Г) акцизный сбор Д) налог на добычу полезных ископаемых |

1) прямые налоги 2) косвенные налоги |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Задание 6 № 11187 ![]()

Установите соответствие между примерами и видами налогов и сборов в соответствии с Налоговым кодексом РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕРЫ |

ВИДЫ НАЛОГОВ И СБОРОВ В РФ |

|

|

А) налог на имущество организаций Б) водный налог В) транспортный налог Г) торговый сбор Д) акциз |

1) региональные 2) местные 3) федеральные |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Задание 7 № 41976 ![]()

Экономическая политика государства Z направлена на совершенствование системы налогообложения за счёт сокращения косвенных налогов и сборов. Выберите в приведённом списке косвенные налоги и запишите цифры, под которыми они указаны.

1) налог на прибыль фирмы

2) налог на добавленную стоимость

3) таможенная пошлина

4) налог на добычу полезных ископаемых

5) акциз

6) налог на имущество фирмы

Задание 7 № 8103 ![]()

Найдите в приведенном списке налоги, плательщиками которых выступают физические лица, не являющихся ИП, и запишите цифры, под которыми они указаны.

1) налог на имущество предприятий

2) налог на добавленную стоимость

3) налог на имущество

4) налог на прибыль организаций

5) подоходный налог

6) транспортный налог

Задание 6 № 8359 ![]()

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕРЫ |

ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА |

|

|

А) 1 см рабочего объёма двигателя Б) легковой автомобиль В) заработная плата Г) земельный участок Д) Борис Михайлович |

1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Задание 6 № 8610 ![]()

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕР |

ВИД НАЛОГА |

|

|

А) налог на добавленную стоимость Б) налог на прибыль В) налог на имущество физических лиц Г) земельный налог Д) акцизы |

1) прямые налоги 2) косвенные налоги |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Задание 5 № 9896 ![]()

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Задание 5 № 23701 ![]()

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) К федеральным налогам и сборам в РФ относят водный налог, сборы за пользование объектами животного мира.

2) При пропорциональной системе налогообложения ставки налога увеличиваются при возрастании размера объекта налогообложения.

3) Фискальная функция налогов проявляется в наполнении государственного бюджета.

4) К прямым налогам относят налог на добавленную стоимость.

5) Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством.

Задание 5 № 13880 ![]()

Выберите в приведённом списке верные суждения о налогах и запишите цифры, под которыми они указаны. Цифры укажите в порядке возрастания.

1) Прямые налоги касаются только доходов физических лиц.

2) Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг.

3) Фискальная функция налогов обеспечивает финансирование государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

4) Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

5) Распределительная функция налогов обеспечивает сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов.

Задание 6 № 10291 ![]()

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИМЕР |

ВИД НАЛОГА |

|

|

А) налог на добавленную стоимость Б) имущественный налог В) транспортный налог Г) налог на прибыль предприятия Д) таможенные пошлины |

1) прямой 2) косвенный |

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

|

А |

Б |

В |

Г |

Д |

Задание 7 № 7929 ![]()

Гражданин А. является владельцем дачи. Ежегодно он уплачивает налог на этот имущественный объект. Что еще, помимо налога на имущество, относится к прямым налогам? Выберите нужные позиции из приведенного ниже списка и запишите цифры в порядке возрастания, под которыми они указаны.

1) транспортный налог

2) акцизный налог

3) личный подоходный налог

4) таможенная пошлина

5) налог на прибыль

6) налог на добавленную стоимость

Налоговая система содержит следующие элементы:

Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

См. 13-15 ст. НК РФ:

К федеральным налогам и сборам относятся (13 ст. НК РФ):

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

К региональным налогам относятся (14 ст. НК РФ):

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся (15 ст. НК РФ):

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Налоговая система содержит следующие элементы:

Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога — лицо, из дохода которого выплачивается налог.

Источник налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка — величина налога с единицы обложения.

Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи — виды и группы налогов.

Налоговая база — сумма, с которой взимается налог.

Налоговое бремя — отношение налоговой суммы к доходу.

См. 13-15 ст. НК РФ:

К федеральным налогам и сборам относятся (13 ст. НК РФ):

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

К региональным налогам относятся (14 ст. НК РФ):

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся (15 ст. НК РФ):

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.