Categories of Management’s Financial Statement Assertions

Financial statement assertions are management’s clarification about the appreciation, measurement, presentation, and confession of information in the financial statements. Financial statement assertions are classified into the following five:

Existence: The assertion of existence is made to check whether the specified assets and liabilities are present at the given date. It is also required to check that the transactions that are recorded took place at the specified date.

Completeness: Checking completeness of a financial statement is to analyze whether all the transactions that are already given in the financial statement are rightfully included.

Valuation: Valuation basically checks whether the different components of the financial statement have been included in the right proportion.

Rights and obligations: This is to check whether the assets that are included in the financial statement are the rights and the liabilities are the obligations of the company.

Presentation and Disclosure: This assertion is to ensure whether the items in the financial statements are classified in the right way

Добавить в «Нужное»

Сборник должностных инструкций

В обязанности работодателей входит оформление различной кадровой документации. В нашей консультации мы расскажем о том, что такое должностная инструкция, как ее составить, и обязан ли работодатель издавать должностные инструкции. Кроме того, вы сможете ознакомиться с образцами должностных инструкций.

Что такое должностная инструкция

Должностная инструкция – это внутренний организационно-распорядительный документ, содержащий конкретный перечень должностных обязанностей работника с учетом особенностей организации производства, труда и управления, а также его прав и ответственности (Письмо Роструда от 30.11.2009 N 3520-6-1).

Для каких целей используется

Сразу хотим отметить, что в общем случае законодательством не установлена обязанность работодателя по изданию должностных инструкций. Ведь трудовая функция работника должна быть раскрыты в его трудовом договоре (ст. 57 ТК РФ). Однако составлять должностные инструкции рекомендуется тогда, когда в трудовом договоре не раскрыты трудовые обязанности работника.

Кстати, по мнению Роструда, должностные инструкции имеет смысл разрабатывать по каждой должности, имеющейся в штатном расписании работодателя. А отсутствие должностной инструкции порой мешает работодателю (Письмо Роструда от 09.08.2007 N 3042-6-0):

- обоснованно отказать в приеме на работу. Ведь именно в должностной инструкции могут содержаться дополнительные требования, связанные с деловыми качествами работника;

- объективно оценить деятельность работника в период испытательного срока;

- распределить трудовые функции между работниками;

- временно перевести работника на другую работу;

- оценить добросовестность и полноту выполнения работником трудовой функции.

Содержание должностной инструкции

Обычно должностные инструкции составляются на основе квалификационных характеристик, содержащихся в квалификационных справочниках, к примеру, в Квалификационном справочнике должностей руководителей, специалистов и других служащих (утв. Постановлением Минтруда России от 21.08.1998 N 37). Если речь идет о рабочих должностях, то при составлении должностной инструкции используется единый тарифно-квалификационный справочник работ и профессий рабочих. Кроме того, хорошим подспорьем при составлении должностных инструкций служат профстандарты.

Должностная инструкция может быть оформлена отдельным документом или же являться приложением к трудовому договору.

Теперь давайте остановимся на примерной структуре должностной инструкции.

Общие положения

В этом разделе, как правило, указывается:

- к какой категории должностей относится должность, для которой составляется данная должностная инструкция (например, к категории руководителей);

- какие требования предъявляются к работнику, претендующему на конкретную должность (уровень образования, опыт работы и т.д.);

- какими знаниями должен обладать работник, чтобы занимать эту должность.

Задачи и функции

Как становится понятно из названия, в этом разделе прописываются задачи и функции работника, занимающего соответствующую должность.

Обязанности

Данный раздел предназначен для подробного описания должностных обязанностей работника. Чем более детально вы все распишите, тем меньше потом разногласий может возникнуть между вами и работником по поводу того, что должен делать работник.

Права

В этом разделе перечисляются права работника в рамках его должности. Например, указывается, какие документы имеет право подписывать работник.

Ответственность

Указывается, к какой ответственности может быть привлечен работник при наличии тех или иных нарушений, к примеру, за ненадлежащие исполнение своих трудовых обязанностей или же в случае совершения преступлений при исполнении должностных обязанностей.

Взаимоотношения

В этом разделе прописывается порядок взаимодействия работника с другими работниками, с подразделениями работодателя, с контрагентами и т.д. Например, если работник обязан составлять какой-либо отчет для другого сотрудника или передавать ему какие-либо документы, то в данном разделе имеет смысл указать, в какие сроки он должен это делать.

Кроме того, в разделе «Взаимоотношения» можно прописать, кого замещает работник и кем замещается сам в случае своего отсутствия.

Обязательные реквизиты

Должностная инструкция утверждается руководителем организации. Соответственно, на инструкции должны стоять:

- гриф утверждения («УТВЕРЖДАЮ»);

- наименование должности руководителя (генеральный директор, президент и т.п.);

- подпись руководителя;

- ФИО руководителя;

- дата утверждения.

Также на должностной инструкции указывается наименование организации. Можно добавить и иные реквизиты работодателя (адрес, ИНН, КПП и т.д.).

Как правило, на должностной инструкции ставят свои визы:

- разработчик инструкции;

- работник кадровой службы;

- работник юридической службы;

- непосредственный начальник работника.

С должностной инструкцией работник должен быть ознакомлен под роспись при приеме на работу, то есть до подписания трудового договора (ст. 68 ТК РФ).

Как внести изменения в должностную инструкцию

Порядок внесения изменений в должностную инструкцию зависит от того, влечет ли это изменение обязательных условий трудового договора или нет.

Изменение должностной инструкции не влечет изменений обязательных условий трудового договора.

В этом случае работодателю удобнее утвердить новую редакцию должностной инструкции и ознакомить с ней работника под роспись (Письмо Роструда от 31.10.2007 N 4412-6).

Изменение должностной инструкции влечет изменение обязательных условий трудового договора.

В данной ситуации работодателю необходимо заручиться согласием работника на такие изменения (ст. 72 ТК РФ). Соглашение об изменении условий трудового договора заключается между работодателем и работником в письменной форме. Соответственно, изменения в должностную инструкцию могут быть внесены только после получения согласия от работника. При этом если должностная инструкция является приложением к трудовому договору, имеет смысл вносить изменения сразу и в договор, и в инструкцию путем подготовки дополнительного соглашения (Письмо Роструда от 31.10.2007 N 4412-6).

Напомним, что есть случаи, когда для изменений определенных условий трудового договора согласие работника не требуется. Например, такое возможно, когда по причинам, связанным с изменением организационных или технологических условий труда, определенные сторонами условия трудового договора не могут быть сохранены (ст. 74 ТК РФ). Правда, в этом случае для изменения трудовой функции работника все равно потребуется его согласие.

В каких случаях должностная инструкция обязательна

Как мы уже сказали выше, работодатель не обязан составлять должностные инструкции. Но, как известно, из любого правила есть исключения. Так, например, в Законе о частной детективной и охранной деятельности в РФ прямо прописано, что действия частных охранников на объектах охраны регламентируются должностной инструкцией (ст. 12.1 Закона РФ от 11.03.1992 N 2487-1). Причем законодательством установлены типовые требования к должностной инструкции частного охранника (Приложение к Приказу Росгвардии от 19.10.2020 N 419).

Также должные инструкции должны быть разработаны для персонала физической защиты структурных подразделений ядерного объекта (п. 105 Федеральных норм и правил, утв. Приказом Ростехнадзора от 08.09.2015 N 343).

Сборник должностных инструкций

На нашем сайте в разделе «Формы» вы найдете образцы должностных инструкций для самых различных должностей. Кроме того, там же вы сможете скачать бланки этих должностных инструкций.

В вышеупомянутом разделе, к примеру, представлены:

- должностная инструкция генерального директора;

- должностная инструкция главного бухгалтера;

- должностная инструкция бухгалтера-кассира;

- должностная инструкция программиста;

- должностная инструкция секретаря;

- должностная инструкция водителя автомобиля;

- должностная инструкция менеджера.

Виды и способы получения

аудиторских доказательств

Международные рекомендации в отношении количества

и качества аудиторских доказательств, которые необходимо получить при

аудите финансовой отчетности, содержатся в стандарте аудита

500 «Аудиторские доказательства». Данный стандарт включает следующие разделы:

введение, достаточные и уместные доказательства, процедуры получения

аудиторских доказательств.

Под аудиторскими доказательствами понимается

информация, полученная аудитором в процессе формулирования выводов, на которых

основывается его мнение. К аудиторским доказательствам относятся первичные

документы и бухгалтерские записи, лежащие в основе финансовой отчетности организации.

Подтверждающая информация, полученная из других источников, также относится к

аудиторским доказательствам.

Таблица 3.1. Виды аудиторских доказательств

|

Классификационный признак |

Виды аудиторских |

|

Обоснованность выводов аудитора по собранным им доказательствам |

Достаточные аудиторские доказательства Уместные аудиторские доказательства |

|

Источник получения аудиторских доказательств |

Внутренние аудиторские доказательства Внешние аудиторские доказательства |

|

Характер аудиторских доказа- |

Визуальные аудиторские доказательства Документальные аудиторские доказательства Устные |

МСА 500 «Аудиторские доказательства» позволяет

классифици- ровать аудиторские доказательства на следующие виды (табл. 3.1).

С целью формирования выводов и собственного мнения в

про- цессе аудита аудитор должен получить достаточные и уместные ау- диторские доказательства

.

Достаточность представляет собой количественную меру

ауди- торских доказательств. Уместность является качественной характе-

ристикой.

Согласно международной практике аудитор самостоятельно

подходит к оценке достаточных и уместных аудиторских доказа- тельств. При этом

он должен выполнять следующие правила. Для того чтобы подтвердить какое-либо

утверждение, аудитор собирает аудиторские доказательства из различных

источников или различ- ного характера. Он вправе не проверять всю имеющуюся информа-

цию. Это связано с тем, что проверка может носить выборочный ха- рактер и

основывается на соблюдении правил МСА 530 «Аудитор- ская выборка и другие

процедуры выборочной проверки».

На мнение аудитора о достаточности и уместности

аудиторских доказательств влияют различные факторы, характеристика которых

приводится в табл. 3.2.

Для получения аудиторских доказательств проводится

комплекс тестирования. Тестирование осуществляется двумя способами —

проведением тестов контроля и процедур проверки по существу.

Тесты контроля применяются для получения аудиторских

доказательств относительно надлежащей организации систем бухгалтерского учета и

внутреннего контроля. При этом доказываются два аспекта:

• надлежащая организация системы

бухгалтерского учета и внутреннего контроля для предотвращения, обнаружения и

исправления существенных искажений;

• эффективное функционирование системы

бухгалтерского учета и внутреннего контроля в течение соответствующего периода.

Тесты, которые проводятся для получения аудиторских доказательств

и обнаружения существенных искажений в финансовой отчетности, относятся к

процедурам проверки по существу. Эти процедуры делятся на два вида:

• детальные тесты операций и сальдо счетов;

• аналитические процедуры.

Тесты контроля и процедуры проверки по существу

проводятся для того, чтобы подтвердить утверждения руководства, на основе

которых составлена финансовая отчетность организации. Согласно МСА 500

«Аудиторские доказательства» утверждения руководства могут подразделяться на

следующие категории (табл. 3.3).

Международные правила утверждают, что аудиторские

доказательства должны быть надежными. Надежность аудиторских доказательств

зависит от источника их получения и характера. По источникам получения

аудиторские доказательства делятся на внутренние и внешние. Кроме того,

аудиторские доказательства бывают визуального, документального и устного

характера.

При оценке надежности аудиторских доказательств

аудитору могут помочь следующие правила:

• аудиторские доказательства, полученные из

внешних источников, более надежны, чем доказательства, полученные из внутренних

источников;

• аудиторские доказательства, полученные из

внутренних источников более надежны, если существующие системы бухгалтерского

учета и внутреннего контроля являются эффективными;

• аудиторские доказательства, собранные

непосредственно аудитором, более надежны, чем доказательства, полученные от

субъекта;

• аудиторские доказательства в форме

документов и письменных заявлений более надежны, чем заявления в устной форме.

Таблица 3.2. Характеристика факторов, влияющих на

мнение аудитора о достаточности и уместности аудиторских доказательств

|

Содержание фактора |

Характер влияния |

|

Аудиторская оценка |

Чем выше неотъемлемый риск, тем боль- |

|

Характер систем бухгалтерского учета |

Чем выше риск |

|

Существенность проверяемой ста- тьи |

Чем выше уровень |

|

Опыт, приобретенный во время проведения предшествующих аудиторских проверок |

Чем больше |

|

Результаты аудиторских процедур, включая |

Выявленные факты |

Аудиторская практика подтверждает требование

названного стандарта относительно сбора различных аудиторских доказательств, а

именно: аудиторские доказательства должны быть собраны из различных источников

и иметь различный характер. При этом доказательства не должны противоречить

друг другу, тогда они

Таблица 3.3. Категории утверждений руководства фирмы

|

Категория утверждений руководства |

Содержание утверждений руководства |

|

Существование |

Актив или обязательство существует на определенную дату |

|

Права и обязательства |

Актив или обязательство |

|

Возникновение |

В течение отчетного периода была со- |

|

Полнота |

Нет неучтенных |

|

Стоимостная оценка |

Актив или обязательство учитывается по соответствующей балансовой стои- мости |

|

Измерение |

Операция или событие учитывается по сумме, а доход или расход относится к надлежащему периоду |

могут быть признаны убедительными и обеспечат более

высокую степень уверенности в достоверности финансовой отчетности.

Если аудитор не может получить достаточные и уместные

аудиторские доказательства, он должен выразить условно-положительное

мнение или отказаться от выражения мнения.

МСА 500 «Аудиторские доказательства» включает перечень

процедур получения аудиторских доказательств, содержание которых приводится в

табл. 3.4.

В дополнение к стандарту 500 «Аудиторские

доказательства» в международной аудиторской практике

применяется стандарт

Таблица 3.4. Перечень процедур получения аудиторских

доказательств

|

Аудиторская процедура |

Содержание аудиторской процедуры |

|

Инспектирование |

Проверка записей, документов и материальных ак- тивов Инспектирование материальных активов |

|

Наблюдение |

Изучение процесса или процедур, выполняемых другими лицами (например наблюдение за подсче- том товарно-материальных запасов |

|

Запрос |

Поиск информации у осведомленных лиц в пределах или за пределами организации Запросы делятся • официальные письменные • неофициальные устные запросы, адресованные работникам организации |

|

Подтверждение |

Ответ на запрос о подтверждении информации, со- держащейся в бухгалтерских |

|

Подсчет |

Проверка точности арифметических расчетов в пер- вичных документах и бухгалтерских |

|

Аналитические проце- |

Анализ значимых показателей и тенденции, иссле- дование колебаний, взаимосвязей и прогнозных значений |

501 «Аудиторские доказательства — дополнительное

рассмотрение особых статей». Данный стандарт содержит рекомендации, которые помогают

аудитору получить доказательства по отдельным особым суммам финансовой

отчетности и особым сведениям, и следующие разделы: введение, присутствие при

инвентаризации товарно-материальных запасов; подтверждение дебиторской

задолженности; запрос о судебных делах и претензиях; стоимостная оценка и

раскрытие информации о долгосрочных инвестициях; информация по сегментам.

Присутствие при инвентаризации товарно-материальных

запасов. Аудитор может присутствовать при инвентаризации товарно-материальных

запасов для сбора аудиторских доказательств существования и состояния таких

запасов. Инвентаризация товарно-материальных запасов проводится в случае, если

их величина существенна для финансовой отчетности организации.

Однако имеются обстоятельства и факторы, по причине

которых аудитор не может присутствовать при проведении инвентаризации. К ним, в

частности, относятся характер и местонахождение товарно-материальных запасов и

другие непредвиденные обстоятельства. Согласно международным правилам при

наличии таких обстоятельств аудитор вправе провести инвентарный подсчет или

наблюдать за проведением инвентарного подсчета в другой день. В случае

необходимости можно проверить промежуточные операции организации. Аудитор также

должен оценить возможность проведения других альтернативных процедур для

проверки существования и состояния товарно-материальных запасов.

Подтверждение дебиторской задолженности. В процессе

проведения аудита аудитор может запланировать подтверждение дебиторской

задолженности или отдельных записей по счетам бухгалтерского учета. Эти

процедуры проводятся, если сумма дебиторской задолженности в финансовой

отчетности организации существенна и аудитор уверен в получении ответа от

дебиторов о величине дебиторской задолженности. Так можно оценить наличие

дебиторов и подтвердить точность отражения в бухгалтерском учете сальдо расчетов.

Однако, применяя процедуры подтверждения дебиторской задолженности, аудитор не

может предоставить доказательства возможного погашения дебиторской

задолженности или определить сумму неучтенной дебиторской задолженности.

Если аудитор не уверен в том, что дебиторы ответят на

запрос, он должен запланировать выполнение альтернативных процедур. Стандарт

приводит примеры таких альтернативных процедур, в том числе изучение

последующих поступлений денежных средств, которые могут повлиять на изменение

остатков по счетам расчетов.

Письма с запросами направляются дебиторам от имени аудитора.

Они должны содержать разрешение руководства организации на раскрытие информации

о дебиторской задолженности.

Запрос о судебных делах и претензиях. Аудитор должен

получить информацию о судебных делах и претензионных спорах в отношении

проверяемого субъекта, поскольку такие факты могут иметь существенное влияние

на финансовую отчетность. Данная информация поступает в результате выполнения

следующих аудиторских процедур:

• направления запросов руководству организации;

• получения заявлений руководства организации;

• ознакомления с протоколами заседаний совета

директоров;

• переписки с юристами фирмы;

• проверки судебных издержек;

• бесед с юридической службой организации и др. Выявленные

факты судебных дел или претензионных разбирательств должны быть согласованы с

юристами проверяемой организации. Это позволит убедиться в осведомленности

руководства организации и оценить сумму возможных судебных расходов.

Стоимостная оценка и раскрытие информации о

долгосрочных инвестициях. Аудитор оценивает величину долгосрочных инвестиций,

если она существенным образом влияет на финансовую отчетность организации. Для

оценки долгосрочных инвестиций применяются следующие аудиторские процедуры:

• обсуждение с руководством вопроса о

долгосрочном инвестировании;

• получение письменных заявлений по вопросу

долгосрочного инвестирования;

• рассмотрение биржевых котировок;

• сопоставление биржевых котировок с

балансовой стоимостью инвестиций.

Информация по сегментам. Для отдельных субъектов

информация по сегментам является существенной и подлежит проверке в процессе

аудита. Для получения аудиторских доказательств в отношении сегментарных данных

используются аналитические процедуры и тестирование. Детальной проверке

подлежит следующая информация:

• реализация, передача и платежи между сегментами;

• сопоставление сегментарных данных со

сметами и другими ожидаемыми результатами;

распределение активов и расходов между сегментами и

другие показатели.

В международной практике применяются специальные

способы получения аудиторских доказательств при проведении первоначальной

аудиторской проверки деятельности субъекта. При этом руководствуются МСА 510

«Первоначальный аудит — начальное сальдо», который включает такие разделы, как

введение, аудиторские процедуры и заключение.

При первой аудиторской проверке необходимо получить

достаточные и уместные аудиторские доказательства того, что:

• начальные сальдо по счетам бухгалтерского

учета не содержат существенных искажений;

• остатки по счетам на конец предыдущего

отчетного периода были правильно перенесены на начало текущего периода;

• учетная политика организации применяется

последовательно, все ее изменения учтены и раскрыты согласно требованиям

законодательства.

Если аудиторская фирма впервые проводит аудит в данной

организации-клиенте, ее аудитор может учесть выводы предыдущего аудитора,

ознакомившись с его рабочими документами и аудиторским заключением.

Кроме того, стандарт разрешает применять специальные

аудиторские процедуры:

• анализ порядка погашения дебиторской или

кредиторской задолженности и получение доказательств о существовании и величине

задолженности на начало периода;

• наблюдение за проведением текущей

инвентаризации товарно-материальных запасов и соотнесение результатов инвентаризации

с количеством запасов на начало года;

• проверка валовой прибыли и правильности

отнесения сумм к различным периодам;

• подтверждение начального сальдо от третьих лиц.

Аудиторские выводы и заключение. Если аудитор не получил

необходимых аудиторских доказательств относительно начальных сальдо по счетам

бухгалтерского учета, он может выразить условно-положительное мнение или

отказаться от выражения мнения. Проверка может завершиться выдачей

отрицательного заключения, если начальное сальдо содержит существенное

искажение или имеются серьезные нарушения при применении учетной политики.

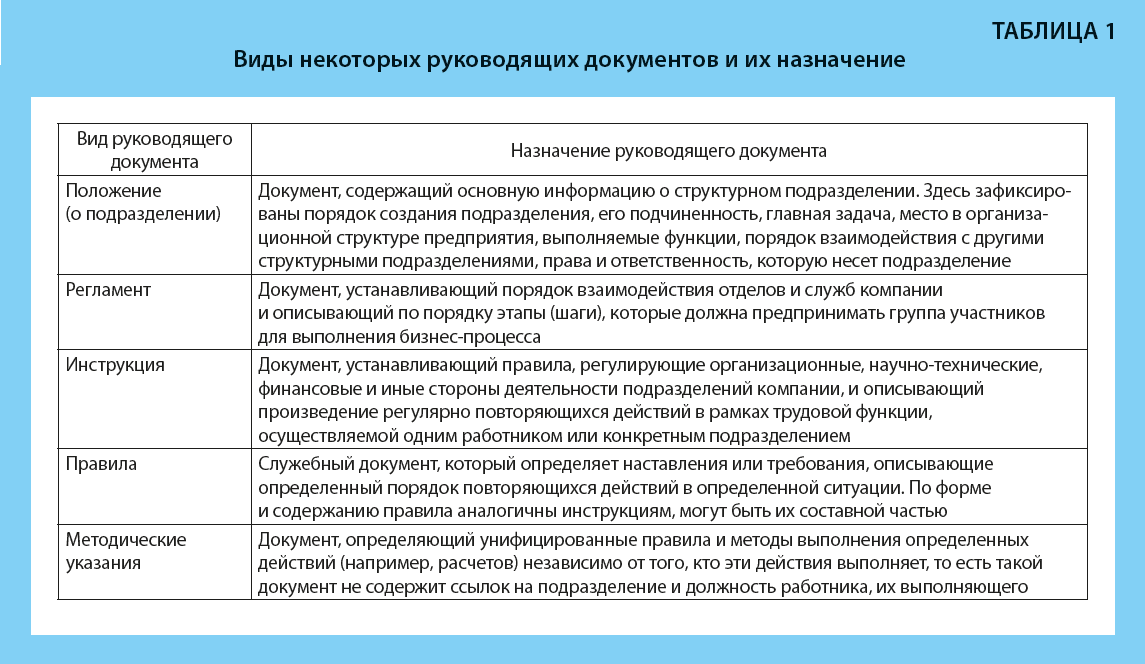

Бизнес-процессы организации иногда требуют создания руководящих документов, отличных от классических положений, регламентов, инструкций, правил или методических указаний. Директор, доведенный до бешенства хаосом в организации или отделе, может поручить вам составить документ с подробнейшим описанием порядка выполнения всех ключевых действий. В статье объясним, что такое руководство, в каких случаях его нужно создать и как именно это сделать.

Виды руководящих документов

При описании тех или иных процессов, действий и взаимодействий подразделений и работников, которые занимают определенные должности и исполняют ряд трудовых функций и обязанностей, часто используют такие виды руководящих документов, как положения, регламенты, инструкции, правила, методические указания. У каждого из перечисленных документов есть свое назначение (Таблица 1).

Что такое руководство и зачем оно нужно?

Кажется, что для нужд предприятия, документов, перечисленных в Таблице 1, достаточно. Но иногда требуется создать иной руководящий документ – руководство. Рассмотрим на конкретном примере, когда он может понадобиться.

Опишу ситуацию, которая однажды сложилась в нашей организации. Работники складов, имея на вооружении инструкции и правила, в которых описаны различные рабочие процессы (приемка товара по качеству и количеству, выдача товара покупателю, набор товара для отправки в региональные склады, работа с некондиционным товаром, работа с неликвидами, работа с вилочными погрузчиками и т.д.), часто ходили в грязной и рваной спецодежде (сменные комплекты чистой и целой одежды всегда есть) либо вообще не носили спецодежду, заменяя ее чем придется из домашнего гардероба, забывали своевременно освобождать помещение склада от использованной тары и упаковочных материалов, несколько раз забывали запирать склад на ночь.

Да, в организации действовали приказы, предписывающие носить на рабочих местах только выданную спецодежду установленного образца, менять ее еженедельно, а также правила сдачи и снятия помещения «на охрану». Но возникла надобность в едином документе, который объединил бы все уже расписанные действия сотрудников в единое целое буквально по шажочку. Что сделать вначале: отпереть дверь ключом или снять помещение с охранной сигнализации? Переодеть штаны или включить на складе свет? Как часто выбрасывать мятую упаковочную бумагу – после вскрытия каждой упаковки или после вскрытия десяти упаковок? Что делать, если покупатель, получающий товар, упал в обморок?

Думаю, понятно, что многие из заявленных «непоняток» были очень похожи на простой саботаж, которым иногда не брезгуют работники. Дескать, а где написано, что я должен сначала выдать товар покупателю, а уж потом подметать пол на складе? Я хочу сначала подмести, у меня и в инструкции написано: «удалить из помещения склада использованные упаковочные материалы и тару», и пусть весь мир подождет! Или что я должен сделать вначале: выключить освещение в помещении склада или пойти переодеваться?

И так может продолжаться бесконечно. Важно, что вопросы и надуманные нестыковки различных действий доводятся до абсурда и мешают производственному процессу.

После некоторого размышления в нашей организации было принято решение создать руководящий документ, который устранил бы все «непонятки», связал бы различные процессы, расставил бы акценты и приоритеты при выполнении различных действий. Кроме того, была поставлена задача написать этот документ как можно подробнее, что в устах доведенного до бешенства руководства звучало «как для дураков». Содержание и назначение документа не подпадало ни под одно определение руководящих документов, поэтому я назвала его «Руководство», так как формат руководства пользователя, прилагаемого, например, к приобретаемой бытовой технике, наиболее точно подходил к задаче.

Структура руководства для работников подразделения

Руководство для работников подразделения – это документ, описывающий работу подразделения в целом, который устанавливает и регулирует общий порядок работы по всем направлениям деятельности и включает в себя основные алгоритмы действий работников на протяжении рабочей смены, расставляет приоритеты выполнения различных процессов.

Структура руководства не регламентирована, но в целом имеет много общего со структурой других руководящих документов – положения, регламента (Схема 1).

Раздел «Общие положения»

Обычно в разделе «Общие положения» любого документа указываются:

1. Назначение (цель) документа.

2. Область применения.

3. Нормативные ссылки (или нормативные документы).

4. Связанные документы, локальные нормативные акты.

5. Глоссарий (термины и сокращения).

6. Порядок утверждения руководства, внесения в него изменений и его отмены.

Назначение (цель) документа

В написании этой части применяется стандартная фраза для всех руководящих документов подобного вида, например:

1.1. Настоящее руководство устанавливает и регулирует общий порядок работы персонала склада.

Также можно использовать такую формулировку:

1.1. Цель настоящего руководства – установление и регулирование общего порядка работы склада.

Область применения

В этом абзаце следует указать наименования и коды подразделений (если они есть), которых касается это руководство. Поскольку мы пишем документ для работников одного конкретного подразделения, то эту часть можно опустить. Но если руководство затрагивает и другие подразделения, то следует указать, какие именно. Например, так:

1.2. Область применения документа:

– складское хозяйство;

– транспортный отдел.

Нормативные ссылки (или нормативные документы)

Здесь необходимо указать нормативные документы, которые использовались при разработке этого руководства, а именно: действующие государственные, отраслевые стандарты, кодексы Российской Федерации, методические рекомендации по внедрению государственных стандартов, действующие приказы и постановления государственных органов и т.д.

Например, для создания руководства для работников склада эта часть может выглядеть следующим образом:

1.3. Нормативные документы:

1. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству (утв. Постановлением Госарбитража СССР от 15.06.1965 № П-6).

2. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству (утв. Постановлением Госарбитража СССР от 25.04.1966 № П-7).

Материал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 8, 2021.