Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

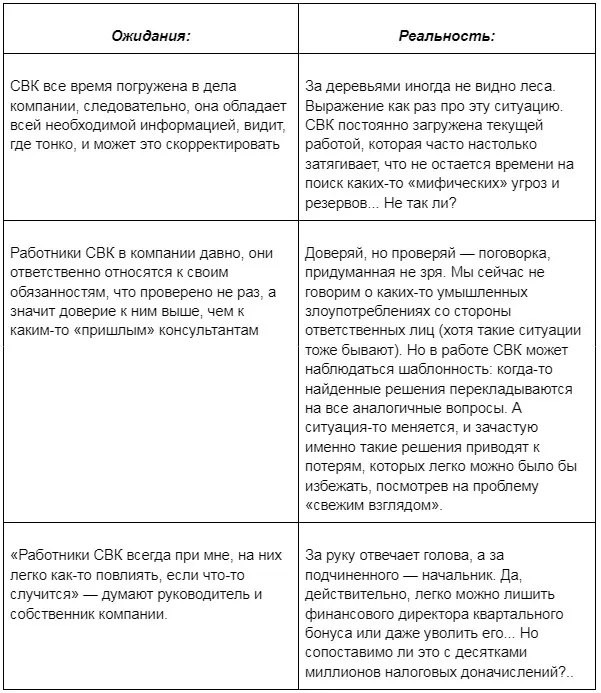

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>

Содержание

- Задачи и преимущества контроля персонала

- 5 правил контроля персонала

- Виды контроля персонала

- Проверка результата

- Предварительный контроль

- Проверки на каждом этапе работы

- Периодический контроль

- Контроль в реперных точках

- Методы контроля персонала

- Контроль различных категорий сотрудников

- Контроль за сотрудниками, действующими по регламенту

- Контроль за персоналом, чья работа не регламентирована

- Кадры, выполняющие творческую работу

- Нюансы контроля удаленных сотрудников

- Программы для контроля персонала

- Ошибки в контроле персонала

О чем речь? Контроль персонала необходим для любой компании, но, как бы велико не было желание следить за каждым шагом сотрудника, следует грамотно внедрять методы наблюдения и проверки.

На что обратить внимание? В первую очередь стоит определить, как часто будет проводиться контроль. Также влияет категория сотрудников – регламентирована их работа или нет. Далее выбираются подходящие инструменты и проводится необходимая работа с персоналом компании.

Задачи и преимущества контроля персонала

Основой и движущей силой любой организации являются её работники. И именно они во многом формируют репутацию компании, что косвенно влияет на её коммерческий успех. Важно, чтобы сотрудники были не только квалифицированными, целеустремлёнными, порядочными и с развитыми навыками коммуникации, но и креативными, умели работать в команде и решать конфликты, действовать быстро. В любом случае, действия персонала необходимо координировать. Этим занимаются начальники разных уровней.

Везде, где люди выполняют те или иные задачи, требуется контроль. Он должен быть систематическим, но не чрезмерным. Оптимально, если в компании выработана целостная система контроля персонала, ориентирующая сотрудников выполнять регламент и планы, стремиться к выходу на заданные KPI.

Грамотное управление персоналом в демократическом или деловом стиле даёт возможность:

- улучшить показатели эффективности выполнения бизнес-задач;

- определить и устранить уязвимости;

- создать благоприятный психологический климат в коллективе;

- повысить производительность труда каждого работника;

- укрепить репутацию фирмы, повысить её финансовые показатели;

- избежать нежелательных издержек, вовремя предсказав их.

А вот авторитарные стили управления с тотальным контролем за персоналом, напротив, демотивируют людей, разрушают отношения в команде и в целом влияют очень негативно. Подобные стили управления никогда не делают труд более продуктивным.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

Если никакого контроля персонала на предприятии нет вообще, то последствия могут быть ещё более драматичными, а именно:

- вся компания в целом и её подразделения работают менее эффективно;

- бизнес-процессы потихоньку разваливаются;

- договорённости перестают соблюдаться;

- клиенты и партнёры всё меньше доверяют компании;

- бизнес проигрывает в рыночной конкуренции.

5 правил контроля персонала

- Следить за тем, чтобы подчинённые соблюдали договоренности

Приучите весь персонал компании к тому, что договорённости обязательно должны выполняться. Если нужно пересмотреть договорённость или отменить её, следует предупредить об этом.

Чтобы исключить ситуации, когда игнорируются договорённости, необходим тщательный контроль за их соблюдением и оперативное реагирование на все случаи нарушений. Иначе усилия начальника пойдут прахом.

- Продумать план контроля за персоналом заранее

Давая любое поручение сотруднику и желая отследить, как оно будет исполнено (уложился ли подчинённый в сроки, предоставил ли отчётные документы, и т. д.), начальник должен помнить о мониторинге и специально поставить себе такую задачу.

Для проектов, процессов и задач из нескольких компонентов нужно выделить и описать ключевые этапы — те точки невозврата и высокого риска, ошибки сотрудников на которых сулят компании огромные потери и убытки. Чтобы избежать столь серьёзных проколов, задолго до точек невозврата должен осуществляться промежуточный контроль.

Определение контрольных точек зависит от специфики работы того или иного сотрудника, области его развития.

- Классифицировать и анализировать задачи с точки зрения контроля персонала, делать выводы

Составьте список задач (как разовых, так и повторяющихся), которые необходимо контролировать. По каждой из них определите, достаточно ли обычного надзора или необходим особый.

Мониторинг выполнения задач должен быть как можно более объективным. Чтобы сделать его таковым, задайте себе следующие вопросы:

- Бывало ли подобное раньше с этим работником (или с аналогичными задачами)?

- Как выстроить процессы в компании или отделе так, чтобы не приходилось каждый раз контролировать работу этого специалиста? Может быть, перепоручить какие-то задачи более опытным коллегам или вообще внедрить новые технологии работы?

- Кому ещё можно (и можно ли) передать эту задачу?

Ответы на вопросы подскажут вам, как поступить, чтобы решить проблему с контролем за тем или иным работником.

- Делегировать функции контроля персонала подчинённым, автоматизировать контроль

Руководителю следует оптимизировать затраты времени на контроль персонала в организации: привлечь других специалистов к выполнению этих функций.

Альтернативный вариант — переложить обязанности по контролю не на человека, а на технику или технологию, автоматизировать контрольные мероприятия и сбор данных для отчётности.

Самый простой пример автоматизации — чек-листы для работников: по ним каждый может сам проверить себя, насколько правильно он выполняет работу. Для повторяющихся задач алгоритм решения должен предусматривать самопроверки для исполнителя: специалист должен иметь возможность понять, есть ли ошибки, недоделки. Всё это относится к методикам самоконтроля.

- Если нет возможности провести срочный мониторинг, проводить отложенный

Не всегда руководитель может сразу же проверить результаты работы подчинённого, как только тот её закончил. Но что же делать, если проверка необходима? Иногда начальникам приходится откладывать более приоритетные дела ради контроля за результатами труда персонала.

В большинстве случаев мониторинг нужен сразу же, поскольку без одобрения руководителя, например, нельзя браться за следующий этап работы.

Но есть случаи, когда контроль вполне можно отложить на время. Для подобных ситуаций необходимо особым образом организовать трудовую деятельности команды:

- фиксировать все промежуточные стадии;

- сохранять обсуждения, комментарии;

- хранить всю историю правок документа;

- отмечать задачи, выполненные в течение дня, и затраченное на них время.

Виды контроля персонала

Проверка результата

Это самый простой вариант контроля за персоналом: начальник проверяет лишь результат работы. С точки зрения экономии времени это очень удобно (если, конечно, работники достаточно ответственны и компетентны).

Ограничивать мониторинг лишь результатами можно тогда, когда персонал способен самостоятельно принимать решения, а если появятся проблемы, посоветоваться с начальником и запросить необходимые ресурсы. Но если у задачи есть жёсткие дедлайны, вызванные внешними обстоятельствами, то этот вид контроля окажется неэффективен.

Предварительный контроль

Бизнес-процессы с большим количеством работников либо охватывающие длительное время и большие объёмы информации требуют предварительных проверок. Этот пред-мониторинг сокращает риск того, что задачи будут выполнены не вовремя и кое-как. Эксперты в области управления советуют осуществлять такой контроль, когда 60-70 % времени до предполагаемого дедлайна уже истекло, чтобы оставался баланс между самостоятельностью работников и необходимостью во вмешательстве руководства.

Например, для государственных организаций предварительный мониторинг обязателен за пять дней до установленного срока окончания работ. Исполнитель ещё может попросить дополнительное время или уточнения по задаче.

Чтобы этот вид контроля приносил эффект, качество было на высоте и дедлайны соблюдались, нужны доверительные отношения в команде и её нацеленность на результат.

Проверки на каждом этапе работы

Поэтапный контроль персонала должен быть описан в техническом задании либо поручении (особенно моменты, когда он начинается и завершается). Следует чётко описать момент, когда та или иная стадия работ заканчивается, и привести в ТЗ параметры для приёмки.

Поэтапные проверки как метод контроля за персоналом целесообразны, если:

- Задача относится к новым, а исполнители достаточно самостоятельны, опытны и профессиональны. Между этапами нужно только корректировать цели.

- Предстоит подготовить нового работника, хорошо владеющего теорией, но не имеющего достаточного опыта. В этом случае поэтапные проверки дополняются обучением.

Периодический контроль

На предприятиях, бизнес-процессы которых регулярны и не являются творческими, нужно чёткое планирование контроля персонала, а именно — ежедневных или еженедельных проверок. Допустимо использовать и устные, и письменные отчёты подчинённых руководителю. Частота этих проверок фиксируется во внутрикорпоративных правилах.

Во многих фирмах сотрудников обязывают периодически заполнять отчёты, и проверочные процедуры становятся частью их рабочего процесса. Это уменьшает стресс у персонала. Однако во время решения крупных, ответственных и сложных задач, таких как разработка новых устройств по заказу ключевого клиента, нужно контролировать процесс каждый день и даже чаще, чтобы исключить срыв заказа.

В некоторых случаях необходим регулярный надзор за отдельными работниками, которые часто не справляются, чтобы по итогам проверок уволить их, отправить на повышение квалификации или перевести на другие должности.

Контроль в реперных точках

Этот вид контроля персонала предполагает, что руководитель самолично решает, когда ему проводить контрольные мероприятия. Эти моменты определяются по следующим принципам:

- Нужен надзор за персоналом в периоды, когда исполнительская дисциплина обычно падает (в предпраздничные дни, например).

- Грядёт глобальный аудит процессов в компании вышестоящим начальством.

- Необходимо выявить слабые места бизнес-процесса.

Руководители, организующие проверки в самые непредсказуемые моменты и самыми оригинальными способами, должны отдавать себе отчёт, что поначалу персонал будет сильно демотивирован. У подобных решений должны быть серьёзные основания, поскольку внезапные проверки влияют на производительность труда всей команды и эффективность бизнеса.

Контроль персонала в ключевых точках бизнес-процесса целесообразен, если:

- Проверяется соблюдение стандартов, регламентов, методик (к примеру, если предстоит сертификация по качеству). Это происходит либо в ключевых точках, либо в произвольно выбранное время и охватывает весь персонал компании, поэтому демотивация не так сильна.

- В компании имеется сотрудник или отдел, постоянно показывающий плохие результаты, и его работу нужно проконтролировать.

- Наняты новые работники, которых надо обучать (либо внедряются новые производственные процессы, и всему персоналу требуется переподготовка). Придётся постоянно проверять, усвоили ли люди новые навыки и знания.

Для каждого случая необходимо подробно аргументировать все отступления от стандартного регламента проверок.

Методы контроля персонала

- Планёрки

Этот традиционный для управления персоналом метод контроля отличается тем, что мотивирует сотрудников, сплачивает команду, даёт возможность увидеть перспективу проекта, рассказать об успехах. Не позволяйте рабочему коллективу утонуть в рутинных операциях и выбиться из ритма! Даже когда люди и так понимают, чем им заниматься, всё равно устраивайте планёрки.

- Тайный покупатель

Чтобы проверить качество обслуживание в сфере сервиса и торговле, руководство компаний часто подсылает тайных покупателей — подготовленных людей со стороны, которые выступают в роли клиента и оценивают работу персонала, соблюдение регламентов. Внедрение тайных покупателей не способно повредить работникам, а начальнику даёт массу ценной информации о том, как выглядит компания или отдельная торговая точка в глазах покупателей.

- Назначение метрик эффективности (KPI)

Один из самых честных и ясных методов контроля деятельности персонала. Каждый работник знает, до каких показателей ему нужно дотянуться. Но реалистичность KPI нередко становится проблемой. Метрики должны быть достижимыми, однако в то же время мотивирующими работать активнее, чтобы выйти на новые рубежи. Тут нужно доверять сотрудникам и великолепно разбираться в бизнес-процессах.

- Доска мотивации (задачи и достижения)

Есть и позитивные методы контроля. Такие, как доска мотивации.

На этой доске вывешиваются все задачи и планы, а также KPI. Ежедневно (или с иной периодичностью) работники добавляют свои достижения на доску. Когда твои успехи всегда видны, это очень вдохновляет и повышает энтузиазм — никакие штрафы и рядом не стоят по эффективности! Кроме того, фокус внимания на коллективных достижениях сплачивает команду. Такая доска может быть физической и висеть на стене либо иметь чисто виртуальный формат в виде раздела CRM.

- Скрытое наблюдение и шпионаж

Есть множество технологий для тихого и ненавязчивого контроля: специальные программы-шпионы для ПК, прослушивающие устройства и скрытые камеры, наблюдение по GPS. Вроде бы никакого надзора не заметно, однако офис может быть буквально нашпигован подслушивающими и подглядывающими устройствами, на каждом компьютере стоят программы, отслеживающие трафик и расход рабочего времени.

По закону работодатель обязан письменно уведомить персонал о применении таких средств и получить разрешение сотрудников. Вот основные средства шпионажа:

Трекеры времени и ПО для слежения за рабочим столом. Подходят для контроля за линейным персоналом в офисе: в приложении видно, какие сейчас запущены программы на компьютере и сколько времени их использовал работник. Средства блокировки развлекательных порталов, соцсетей — сюда же. Кроме того, шпионское ПО позволяет руководителю:

- отслеживать начало рабочего дня (чтобы штрафовать опоздавших);

- смотреть рабочие столы компьютеров, чтобы знать, чем заняты работники;

- слушать разговоры с клиентами, чтобы оценивать, например, мастерство продажников;

- обнаруживать кражи, мошенничество, использование корпоративных ресурсов в личных целях;

- выявлять конфликты, источники утечки внутренней информации.

GPS-трекинг. Используется для контроля работников с разъездным характером труда: курьеров, экспедиторов на грузоперевозках, торговых представителей и т. п. Каждому такому работнику, помимо планшета, выдают трекер. Работодатель всегда видит, находится ли его подчинённый там, где должен, или гуляет где-то вне маршрута.

Открытые и скрытые системы видеонаблюдения. Цеха и офисы повсеместно оснащают камерами, чтобы оценивать эффективность работы и расходование времени. Желательно, чтобы камеры могли записывать звук, если видеонаблюдение ведётся в отделе продаж, колл-центре.

Наличие камер повышает дисциплину. Сотрудники помнят, что за ними каждую минуту следят, поэтому стараются не нарушать правил и не заниматься ерундой на рабочем месте. Но и стресс повышается. Некоторые эксперты советуют сочетать скрытое и открытое видеонаблюдение: даже если хитрый персонал научится обходить видимые камеры, он не будет знать о скрытых девайсах.

Запись телефонных звонков. Прослушивание таких записей порой просто необходимо для контроля персонала, чтобы повысить качество обслуживания, найти и устранить ошибки в скриптах, усовершенствовать бизнес-процессы, урегулировать конфликтные ситуации.

Оптимально хранить все эти записи в CRM — так, чтобы они попадали прямо в карточку клиента. Таким образом собирается полная история общения с клиентами, чтобы затем анализировать её и разбираться, какие тактики переговоров наиболее эффективны.

- Методология DISC

Автор этой методологии, психолог из США Уильям Марстон, в 1928 г. разделил все поведенческие реакции на четыре вида:

- господство (dominance);

- побуждение (inducement);

- подчинение (submission);

- согласие (compliance).

На основе его концепций в 1970 г. был разработан опросник, ставший классическим в определении профиля человека — преобладающих черт характера, склонностей, слабых мест.

Опросники, основанные на DISC, активно применяются в ходе профайлинга на собеседованиях. Но и уже нанятый персонал можно типировать по DISC, чтобы выявить:

- самых агрессивных, склонных к риску и конкуренции, ориентированных на результат;

- самых энергичных и социальных, стремящихся больше общаться и быть популярными, командных игроков;

- самых надёжных и скромных, но при этом медлительных и эмпатичных;

- аналитиков, действующих по расчёту.

Анализ характеров по DISC сегодня — это способ формирования команд, распределения задач между работниками, выбора инструментов мотивации в зависимости от психотипа человека.

- Отчётность в CRM

Ещё один высокотехнологичный метод контроля персонала — использование CRM для формирования и хранения отчётности. CRM-системы созданы для автоматизации бизнес-процессов, ведения статистики и сбора данных, аналитики.

Современные руководители не ждут, пока каждый сотрудник пришлёт им отчёты, а просто смотрят статусы интересующих задач, цифры, сроки и планы в CRM. Кстати, CRM позволяет эффективно контролировать дистанционных работников. Это такие популярные продукты, как AmoCRM, Мегаплан, Битрикс24.

Контроль различных категорий сотрудников

Нельзя применять форматы контроля в случайном порядке, они должны соответствовать категории контролируемых работников, специфике их труда и целям руководителя. Только в этом случае есть шансы выстроить эффективный контроль персонала. Мониторить работу инженеров в НИИ и сотрудников колл-центра необходимо по-разному. Задача руководителя — разобраться в специфике процессов в компании и отобрать наиболее подходящие методики контроля.

Контроль за сотрудниками, действующими по регламенту

Помимо линейного персонала вроде продавцов и сотрудников колл-центров это все прочие операционисты и операторы, клерки в банке, а также экономисты и бухгалтера.

Следует контролировать два параметра их деятельности:

- Как используется рабочее время.

- Насколько точно выполняется каждый шаг регламента процесса. Например, бухгалтер, не успевший обработать и внести в базу первичные документы, подаст недостоверную квартальную отчётность.

Чтобы грамотно организовать мониторинг работы персонала, сперва необходимо описать и отразить в специальной программе (такой как BizAgi, например) весь бизнес-процесс, затем провести мероприятия по проверке в его ключевых точках. Оценка качества работы сотрудников даётся по степени её соответствия правилам, регламентам, скриптам, графикам.

Контроль за персоналом, чья работа не регламентирована

Это большинство офисных должностей, предполагающих реагирование на внешние сигналы или коммуникацию; отделы кадров; службы безопасности; системные администраторы; руководители маленьких отделов; трейдеры. Чтобы проконтролировать их работу, нужно задать основные метрики эффективности и затем проверять, насколько сотрудник их выполнил и каково качество результата.

Как правило, оценка качества работы топ-менеджеров является прерогативой совета директоров, причём для этого должны быть разработаны дополнительные регламенты.

Кадры, выполняющие творческую работу

Это начальники подразделений, а также проектировщики и дизайнеры. Их работу тоже нужно проверять, но более тонко. Творческий процесс сам по себе не поддаётся контролю, а результат можно оценить только тогда, когда он начнёт приносить доход компании, а это, как правило, происходит далеко не сразу. Поэтому нужно сочетать два направления: KPI и экспертную оценку (проверку качества результата ведущими профессионалами отрасли на некоторых этапах его готовности).

Если совсем не проверять, как ведутся работы, риски оказываются очень велики. К примеру, компания разработала дорогостоящий аппарат и поставила его клиенту, а техника отказала. Причина может крыться как в некачественной сборке, так и в самой конструкции, и если первое ещё как-то можно проконтролировать, то инженерный дефект — намного сложнее.

Нюансы контроля удаленных сотрудников

Во многих фирмах целые коллективы работников переводятся на удалёнку, и всё взаимодействие внутри отдела, с руководителем и клиентами осуществляется онлайн. Благодаря удалённому формату работы предприятия неплохо экономят на производственных расходах. И в этом случае на первый план выходит проблема организации контроля деятельности персонала.

Есть несколько практических рекомендаций на эту тему:

- Работникам организуют удалённый доступ в корпоративную локальную сеть.

- Устанавливаются программы для автоматического учёта рабочего времени, чтобы следить за активностью каждого сотрудника, менять статусы задач, формировать отчёты о выполненной работе.

- Иногда в компаниях составляют график виде созвонов руководителя с подчинёнными.

В трудовых договорах работников, которые трудятся дистанционно, должны быть чётко прописаны все обязанности. Необходимо оговорить такие аспекты, как:

- использование программ контроля отработанного времени, доступа в корпоративную сеть, рабочей техники;

- соблюдение графика видеосвязи, созвонов и т. д.;

- при необходимости — регулярное посещение офиса для передачи документов и т. д.

Корпоративные сервисы для контроля за персоналом сегодня предлагают даже мобильные операторы. Это, в частности, «Контроль кадров» от «Мегафона». Сотрудники, подключенные к этой программе, легко отслеживаются: руководитель не только видит, как они используют рабочее время, но и где находятся, поэтому может координировать их перемещения и график.

Программы для контроля персонала

Во многих компаниях погоня за комфортными условиями для работников приводит к тому, что персонал чересчур расслабляется в атмосфере уюта и заботы, и продуктивность труда падает. Чтобы предотвратить эти неприятные последствия, внедряют следующие инструменты контроля за деятельностью персонала.

- «Босс-Контроль»

В данный облачный сервис входят терминалы для проверки доступа и специальный сервис, где обрабатываются все данные. Система формирует статистику посещаемости на основе информации о сотрудниках, которые фиксируют свой приход с помощью терминала, висящего на стене.

Этот сервис очень удобен для целей контроля сотрудников. Руководитель сразу получает информацию о том, кто опоздал или ушёл раньше, кто прогулял часть рабочего дня без веских причин, и т. д. Кроме того, работники стараются соблюдать дисциплину и больше времени тратить собственно на работу.

- Pay Punch

Ещё одна система учёта отработанного времени, основанная на биометрии. Работает практически так же, как и «Босс-Контроль»: при входе и выходе надо отметиться. Но к аппарату прикладывают не пропуск, а собственный палец или всю руку. Результат — точный учёт рабочего времени (это особенно важно в компаниях, где оплата труда почасовая).

С помощью подобных сервисов руководство фирмы следит за приходом персонала на работу и узнаёт, сколько времени было потрачено на производственные задачи. Кстати, бухгалтерии эти данные тоже могут быть интересны. Систему распознавания невозможно обмануть: ведь, в отличие от магнитных карт, чужие пальцы нельзя одолжить на время.

- CrocoTime

Простое присутствие в офисе — ещё не показатель того, что сотрудник эффективно решает поставленные задачи. Изображать бурную деятельность могут все, и некоторые так и поступают, строя свою жизнь по принципу «чем бы заняться, чтобы ничего не делать?».

На рабочем месте люди серфят в соцсетях, смотрят фильмы и занимаются иной активностью, не имеющей отношения к их должностным обязанностям. Это может нанести серьёзный ущерб компании. А если сложить подобные потери по всей стране, то они составят миллиарды рублей!

Контроль за расходованием рабочего времени персонала осуществляет CrocoTime. Он позволяет точно определить, сколько времени работник действительно решал производственные задачи, а сколько развлекался. На основе собранных данных этот сервис вычисляет КПД работника, чтобы руководство видело, кто насколько занят и полезен для фирмы.

Ошибки в контроле персонала

Есть ряд типичных ошибок, допускаемых при контроле персонала компании:

- Эпизодический характер контроля. Если следить за результатами работы раз от раза, нерегулярно, то сотрудники будут дезориентированы, что приведёт к большему количеству ошибок.

- Всесторонний мелочный контроль за каждым действием работников. Когда люди не могут вздохнуть свободно, проявлять инициативу и самостоятельность они вряд ли будут.

- Использование скрытого контроля (в некоторых случаях нелегальное) однозначно портит отношения в команде: такая мера унижает не только сотрудников, но и руководство.

- Пристальный надзор за персоналом только одного подразделения. Люди, работающие на этом участке, теряют мотивацию к работе и доверие к работодателю.

- Условный контроль, когда руководитель только изображает, что следит за работой подчинённых, а на самом деле ленится или не решается это делать, поскольку боится вызвать гнев работников, испортить отношения с ними.

- Контроль по причине недоверия к сотрудникам. Исправить ситуацию он не поможет, а вот психологический климат станет ещё хуже.

- Контроль персонала без обратной связи. Эффективность этих мероприятий непонятна, работу просто невозможно оценить и как-то улучшить.

- Слишком поверхностный контроль. Пользы от него тоже не очень-то много, поскольку всесторонней картины происходящего в компании он не обеспечивает.

- Контроль, дезориентирующий работника. Когда человек понимает, что его положение нестабильно, перспективы неясны, а оценка усилий предвзята, то и трудится хуже.

Контроль персонала всегда был сложной задачей, требующей особых компетенций. Чтобы он начал приносить пользу не только руководству фирмы, но и подчинённым, нужно выстроить его осознанно и грамотно.

Внутренний контроль: какую роль выполняет и что учесть при создании СВК

Сейчас часто говорят о повышении устойчивости ведения бизнеса. В условиях непредсказуемости, руководители задаются вопросами: “Как защитить компанию от влияния внешних факторов и насколько это возможно?”, “Нужно ли планировать деятельность и как это лучше делать?”.

В этой статье я буду говорить о внутренних факторах, влияющих на бизнес компании: о том фундаменте, на котором должна стоять компания, чтобы обеспечить устойчивость и эффективность своей деятельности. Если этот фундамент не построить осознанно и «с умом», то компания может «развалиться» еще задолго до того, как наступят неконтролируемые события, влияющие на бизнес.

Речь пойдет о внутреннем контроле, как он строится в компании и какую роль выполняет в управлении. А также какие нюансы стоит учесть при создании системы внутреннего контроля (СВК) и кто этим должен заниматься в организации.

- Методология создания системы внутреннего контроля

- Какую роль выполняет СВК в системе управления

- Чем внутренний контроль отличается от контроля вообще?

- Что учесть при создании СВК и кто за это отвечает

Методология создания системы внутреннего контроля

О внутреннем контроле много говорят, пишут, консультируют. В компаниях появляются внутренние контролеры и целые структурные подразделения внутреннего контроля. Регулирующие органы выпускают нормативные акты, посвященные внутреннему контролю в организациях различных сфер деятельности.

Но, исходя из моего опыта работы, внутренний контроль в компаниях не всегда построен должным образом и выполняет свою роль. На мой взгляд, часто не хватает системного подхода при создании эффективной системы внутреннего контроля в компании.

Например, в компаниях с холдинговой структурой принятие многих решений завязано на головной компании, что неминуемо влечет за собой затягивание процессов. Из-за чего оперативность принятия решений и скорость выполнения производственных задач уходят на второй план в угоду тотального контроля. Система контроля слишком «хороша» и руководство компаний забывает про делегирование полномочий (хотя доверие к персоналу со стороны руководства — самый мощный стимул продуктивности, инициативы и результативности).

По моему мнению, чтобы создать или развить СВК в компании, необходимо, прежде всего, единое понимание ее назначения всеми сотрудниками компании, включая руководство и собственников. Чтобы понять, для чего нужна система внутреннего контроля и из чего она состоит, рассмотрим операционную деятельность компании в динамике.

Какую роль выполняет СВК в системе управления

Компания в процессе ведения деятельности проходит 3 стадии:

- планирование;

- выполнения планов;

- стадия контроля.

На последней стадии контроля выявляются отклонения фактических данных от запланированных. И проводится анализ с точки зрения возможности достижения поставленных целей и задач.

При этом контроль осуществляется на каждой стадии функционирования компании и бывает 3-х видов:

- предварительный;

- текущий;

- и последовательный.

Операционную и контрольную деятельность пронизывает управленческая деятельность — это воздействие управляющей системы на объекты управления, исходя из информационного обмена и результатов контрольной деятельности. Если во время контроля выявлены существенные отклонения, то руководство компании может скорректировать цели и внести уточнения в планы.

Исходя из описанной модели, можно сказать, что роль контроля в системе управления компанией определяет его основное назначение:

- выявить отклонения в деятельности объектов управления по сравнению с заданной целью управляющей системой;

- оценить отклонения с точки зрения возможности достижения целей;

- передать эту информацию субъектам управления для принятия решений и корректировки целей на новый период деятельности.

Выходит, что контроль играет роль «обратной связи» и содействует целенаправленной работе всех бизнес-процессов компании. А также эффективному использованию ресурсов, соблюдению законодательства, и в конечном итоге — достижению целей, стоящих перед компанией в целом.

Тем самым образуется управленческий цикл, приведенный в схеме ниже.

В управленческом цикле контроль становится одним из эффективных средств управления

Важно! Контроль — это одновременно и самостоятельная функция управления и элемент, встроенный в операционную деятельность, который обеспечивает оптимальный ход каждого бизнес-процесса.

Стратегические и тактические цели организации можно достичь лишь грамотным управлением, которое должно сопровождаться проведением внутреннего контроля.

Чем внутренний контроль отличается от контроля вообще?

Прежде всего, внутренний контроль — это контроль, осуществляемый внутренними ресурсами компании. В противоположность внешним видам контроля, таким как: законодательное регулирование, контроль со стороны внешних контролирующих и проверяющих органов, внутренний контроль проводят по инициативе собственника компании, силами ее внутреннего персонала. Он направлен на обеспечение бесперебойной работы всех бизнес-процессов и на достижение целей компании.

Важно отметить, что современный подход к организации внутреннего контроля предполагает не только контроль, который обеспечивает:

- достижение запланированных показателей;

- отсутствие отклонений и нецелевого использования денежных средств;

- соблюдение законодательства;

- достоверность внутренней и внешней отчетности.

Но и систему выявления резервов повышения эффективности деятельности организации, и контроль соблюдения интересов собственников и инвесторов.

На Западе, после серии громких банкротств крупных корпораций, долгое время разрабатывались вопросы организации надежных систем внутреннего контроля и повышения уровня корпоративного управления.

В отечественных компаниях стали приводить системы корпоративного управления, в том числе внутреннего контроля, в соответствие с общепринятой практикой стран с развитой экономикой, только в процессе интеграции стран СНГ в мировую экономику. На процесс также повлияло постепенное дистанцирование собственников от оперативного управления. При этом, приходится адаптировать западный опыт к нашим условиям, учитывать специфики организаций и национальный менталитет.

Развитие внутреннего контроля в нашей стране обусловлено рядом факторов. Помимо того, что контроль — это необходимый инструмент управления компанией, который обеспечивает «обратную связь» и процесс принятия решений, при создании СВК необходимо также учитывать следующие моменты:

- организация и проведение внутреннего контроля предопределены действующим национальным законодательством;

- внутренний контроль выступает субъектом контроля за финансово-хозяйственной деятельностью экономического субъекта и управленческими структурами компании, а также объектом — при внешнем контроле.

Что учесть при создании СВК и кто за это отвечает

Обозначим еще несколько важных аспектов, которые должны понимать в процессе создания СВК руководство компании и ее сотрудники.

- 1) Внутренний контроль в деятельности компании должен пронизывать всю систему управления:

- от постановки стратегических и тактических целей и задач;

- до конкретной операции приобретения, использования и обеспечения сохранности любого ресурса.

- 2) Внутренний контроль в системе управления компанией — это регулирующий элемент системы управления компанией и его роль:

- реализовывать управленческие решения с учетом вероятных угроз и возможностей;

- оценивать их адекватность поставленным целям и эффективность;

- показывать реальное положение дел в компании.

- 3) Внутренний контроль — это не цель, а средство достижения целей компании. И он должен быть адаптирован к специфике ее деятельности.

- 4) Ответственность за организацию внутреннего контроля лежит на руководстве компании. При этом надлежащее функционирование СВК обеспечивают не только наличием внутренних регламентирующих документов по СВК, но и скоординированными действиями буквально всех сотрудников компании. А для этого важно создать определенную среду и корпоративную культуру, которые задаются «сверху» от руководства компании и ее собственников.

Какое место занимает СВК в общей системе управления компанией и какую роль в ней выполняет — представлено в схеме ниже.

В следующем материале рассмотрим основные этапы создания СВК в компании: как определить текущую модель системы внутреннего контроля и что такое риск-ориентированный подход (РОП), как оценить зрелость СВК и создать правила для ее эффективной работы. И кому все это можно поручить в компании.

КОНТРОЛЬ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Для оптимальной, рациональной, безопасной и эффективной работы любой системе необходим контроль. Деятельность организации как единой системы управления не является исключением.

Без контроля нежизнеспособен бизнес. Предпринимательство существует в достаточно агрессивной бизнес-среде, выживает в ней и даже развивается благодаря своей защитной функции, которую активирует контроль — внешний и внутренний.

Все хозяйствующие субъекты постоянно находятся под внешним контролем. Им нужно выстоять под натиском разрешительных, сопроводительных, контролирующих и надзирающих государственных органов, расчетливых контрагентов (поставщики, заказчики, кредиторы, потребители), наблюдательных участников рынка и беспокойной общественности.

Поскольку субъекты внешнего вмешательства мотивированы прежде всего на решение своих задач, то в вопросах внешнего контроля субъект предпринимательства, по сути, держит оборону.

Внутренний контроль не так враждебен. В нем все свои — собственники, акционеры, руководство, администрация, персонал. Несмотря на внутренний периметр, все правила и требования должны быть четко обозначены.

Всем важно понимать, что внутренний контроль не репрессивная машина. Наоборот, это отличная возможность адекватно оценить внешние угрозы, мобилизоваться и гармонично встроиться в бескомпромиссную конкурентную среду, адаптироваться к рискам, продуктивно работать, сохранить устойчивость, развиваться и расширять перспективы.

Внутренний контроль и внутренний аудит — не одно и то же. Задачи внутреннего аудита сводятся к проверке учета и отчетности на предмет соответствия законодательным нормам, локальным нормативным актам, существующим регламентам и положениям.

Показатели проверяют на предмет обоснованности, документального подтверждения и корректного отражения в учете и отчетности. Чаще всего это проверка постфактум, когда все уже случилось.

Задачи внутреннего контроля шире. Его цель — обеспечить руководство информацией и предотвратить опасность, предвидеть проблему, «подсветить» нарушения, избежать потерь, доведя до руководителей компании правильное и эффективное решение.

Внутренний контроль призван:

- дать максимально достоверную оценку законности, правомерности, эффективности, рациональности и безопасности хозяйственной деятельности;

- выявить негативные тенденции, просчитать риски и минимизировать потери.

При этом нарушения законодательства, как текущие, так и потенциальные, не влекут негативных последствий. Компания сохранит деловую репутацию, денежные средства, избегая убытков и штрафов.

Внутренний контроль — прогрессивный устойчивый тренд. Его значимость возрастает с каждым годом.

В условиях сурового бизнес-климата, динамично меняющегося законодательства, сложнопредсказуемой и неоднозначной правоприменительной и судебной практики система внутреннего контроля защищает интересы государственных и частных организаций, крупных компаний и микробизнеса.

До 2013 года вопрос создания системы внутреннего контроля был правом организации, а после вступления в силу Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете» все экономические субъекты обязали осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Организации, отчетность которых подлежит обязательному аудиту, должны осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности.

ПРИНЦИПЫ И ВИДЫ ВНУТРЕННЕГО КОНТРОЛЯ

Рассмотрим принципы работы, на которых строится контрольная деятельность в целом и внутренний контроль в частности. К наиболее важным принципам относят:

- достоверность — информация должна отражать реальное положение дел, быть документально подтвержденной, обоснованной и легко проверяемой;

- своевременность — информация о проблеме должна быть оперативно доведена до лиц, принимающих решения;

- непрерывность и постоянство — объекты контроля должны подлежать постоянному адекватному наблюдению. Контроль должен быть регулярным и последовательным. Это позволит выявить неожиданные проблемы и непредвиденные риски;

- совершенствование — система контроля должна учитывать изменения внешних условий и внутренних факторов, гибко настраиваться на решение новых задач;

- комплексность — внутреннему контролю подлежат все без исключения аспекты деятельности организации. Сосредоточившись на узком направлении, не стоит утверждать об эффективности контроля;

- приоритетность — процедуры контроля и периодичность определяют по уровню их риска. Тотальный контроль за стандартными текущими операциями нерационален. Он отвлекает ресурсы на решение действительно важных проблем;

- целесообразность — с учетом уровня существенности нарушений и уровня риска излишние контрольные процедуры должны быть исключены или упрощены. Расходы на контрольные мероприятия не должны превышать потери от последствий того или иного нарушения;

- компетентность, добросовестность и честность — важные требования к контролерам;

- ответственность — за ненадлежащее выполнение контрольных функций контролер несет экономическую или дисциплинарную ответственность;

- заинтересованность — эффективный внутренний контроль невозможен без заинтересованности и участия собственников и топ-менеджеров организации. Если руководство не требует исправить ошибки и устранить нарушения, недооценивая риски, результаты внутреннего контроля теряют всякий смысл.

Виды внутреннего контроля:

- по функциональной направленности: административный, финансовый, бухгалтерский, правовой, технический, технологический, кадровый, контроль системы безопасности;

- по решению задач: стратегический, тактический, оперативный;

- по глубине охвата: тематический, комплексный;

- по полноте: сплошной, выборочный;

- по периодичности: систематический, периодический, эпизодический (ситуационный);

- по времени проведения: предварительный, текущий, последовательный;

- по степени внезапности: плановый, внеплановый (внезапный).

Порядок сочетания разных видов внутреннего контроля зависит от конкретных обстоятельств. Каждая организация определяет их самостоятельно.

ВНУТРЕННИЙ КОНТРОЛЬ И ЦИФРОВЫЕ РЕШЕНИЯ

Сегодня внутренний контроль активно внедряет цифровые решения. С помощью электронных сервисов можно отслеживать движение документов по процессам и исполнителям, применять алгоритмы для проверки и подсчета общих сумм, проводить анализ на предмет соответствия и сопоставления данных.

Сервисы используют для онлайн-мониторинга бизнес-процессов и даже для риск-ориентированного подхода по заданным контрольным показателям-индикаторам. Нужно только правильно поставить задачу, составить верный алгоритм и прописать код.

Если информационная система адаптивна, с дружелюбным интерфейсом и богатым конструктором гибких настроек под капризы конкретного заказчика, то польза от нее огромная. Однако заменить в полной мере специалиста никак нельзя.

На мой взгляд, далеко не все процессы можно эффективно автоматизировать и запустить контрольный алгоритм лишь нажатием одной кнопки. Не все задачи внутреннего контроля можно доверить решениям искусственного интеллекта.

Даже если вся аналитика выстроена верно, настроены автоматические выгрузки данных, необходимость выполнения контрольных процедур человеком остается. Хотя бы для того, чтобы убедиться в корректности работы автоматизированной системы.

Есть готовые решения для профессионалов. Например, на платформе 1С разработана информационная система «Управление делами внутреннего контроля и аудита», которую штатными средствами можно интегрировать с другими уже работающими продуктами 1С.

В числе преимуществ автоматизации эксперты отмечают сокращение времени на аудит на 25 %. Это существенно. За автоматизацией и цифровой экономикой — будущее.

Программные средства и технологии каждый подбирает для себя: по потребностям, возможностям, цене и сроку ожидания окупаемости. Универсальных решений нет.

Здесь принцип внутреннего контроля о сопоставимости затрат с полученным эффектом как раз кстати.

ОБ ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ

Основные правила проведения внутреннего контроля находят отражение в локальном нормативном акте — внутрифирменном стандарте по проведению контроля. Это может быть Положение о внутреннем контроле, в котором закрепляют порядок организации и работы службы внутреннего контроля, ее задачи, процедуры и полномочия.

Чем подробнее прописаны контрольные процедуры, тем эффективнее результат контроля. Высший пилотаж, когда система выстроена по методу самоконтроля и работает сама, учитывая требования внешней среды, традиции и особенности работы конкретной организации.

Малый бизнес также осуществляет контрольные действия, но в менее зарегулированной форме, чем крупный и средний. Нередко контрольные процедуры завязаны на главного бухгалтера или руководителя компании.

Как организовать внутренний контроль, организация решает самостоятельно. Это зависит от:

- стиля управления организацией;

- сложности ее организационной структуры;

- разнообразия видов деятельности;

- автоматизации бизнес-процессов;

- охвата контролем различных сфер хозяйственной жизни;

- объема решаемых задач;

- требований руководства компании;

- готовности бенефициара выделять ресурсы на контроль.

Крупные публичные акционерные общества с усложненной структурой, филиальною сетью, диверсифицированным бизнесом создают службы внутреннего контроля, отделы и даже департаменты. У компаний поменьше внутренний контроль тоже присутствует, пусть и в ограниченном функционале.

Для выполнения процедур внутреннего контроля назначают ревизора или передают контрольные функции на аутсорсинг сторонней организации, внешнему консультанту.

ЭТО ВАЖНО

Внутренний контроль не должен превратиться в формальность и профанацию. Затраты на внутренний контроль не должны превышать эффект от его внедрения и функционирования.

Нужно помнить, что основные задачи внутреннего контроля следующие:

- организовать надзор за значимыми процессами и должностными лицами, которые на них влияют;

- определять правовые, финансовые, административные риски;

- выявлять нарушения и недостатки в бизнес-процессах и оперативно на них реагировать.

Внутренний контроль необходим как для организации в целом, так и отдельным бизнес-процессам, элементам процесса управления.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2020.