Мошеннические действия персонала чреваты утечкой конфиденциальной информации к конкурентам фирмы и значительными убытками для неё. Чтобы уберечься от таких потерь, нужно принимать меры предосторожности, например, проверять связи между Вашими сотрудниками и конкурентами через автоматизированные онлайн-сервисы, такие, как Контур.Фокус. Давайте выясним, как обезопасить Ваш бизнес.

Что такое корпоративное мошенничество

Российскими законами формально не определено, что такое «корпоративное мошенничество». На практике данным термином принято называть махинации с целью либо хищения активов предприятия, либо причинения ему вреда без присвоения материальной собственности. Такие махинации нередко включают в себя злоупотребление доверием и обман.

Типы корпоративного мошенничества

Классифицировать корпоративное мошенничество можно по-разному в зависимости от того, кто преступник и как он действовал.

- Связь преступника с компанией-жертвой:

-

- внутреннее: закон нарушает персонал самой компании, в том числе топ-менеджеры

- внешнее: в махинациях виновен кто-то извне штата, допустим, контрагенты

- Виды незаконных действий:

-

- мошенничество с активами фирмы, которое приводит к их противоправному изъятию

- нарушения, не связанные с хищением материальных ценностей, к примеру сообщение ложной информации для трудоустройства, подделка документов, разглашение конфиденциальных сведений, искажение решений общих собраний учредителей фирмы

Как распознать корпоративное мошенничество

Вот основные подозрительные факторы, которые говорят о возможных махинациях:

- персонал нарушает правила заполнения документов: просит поставить подпись на пустом бланке, не указывает дату на документах или заверяет их задним числом

- у работника нет доверия к другим сотрудникам: он не желает передавать коллегам дела при уходе в отпуск и неохотно занимается совместным проектами

- отчётность часто корректируется

- тесные контакты с работниками иных отделов без служебной необходимости

- регулярное появление недостачи

- участились претензии к качеству товара, услуг, работ

- конфликт внутри компании, в том числе между её владельцем и топ-менеджером

Популярные мошеннические схемы

Давайте изучим наиболее популярные методы корпоративного мошенничества.

Присвоение товаров и денег

Работник, имеющий доступ к товару, может незаконно его присвоить. Допустим, на склад привезли одно количество продукции, а складской персонал указал в отчёт другое, а разницу забирает себе.

В магазине «V» снизился объём продаж в смены работника С. Руководство провело внутреннее расследование, чтобы установить причину. Ревизия выявила недостачу как товара на сумму 800 000 руб., так и денег в кассе на сумму 180 000 руб. Оказалось, работник продавал товар, а вырученные деньги присваивал. Суд счёл С. виновной в мошенничестве по ст. 160 УК РФ (Определение Первого кассационного суда общей юрисдикции от 21.01.2021 № 77-213/2021 по делу № 77-3151/2020).

Материальные ценности могут похищать и иначе — вывозить под видом бракованных или поломанных. Дорогостоящее оборудование могут списывать как неисправное и тайно продавать его. Так на машиностроительном заводе в одном из крупных городов России рабочий воровал лом цветных металлов. Охрана обнаружила краденое при внимательной проверке груза на КПП. Против сотрудника возбуждено уголовное дело.

Обман на производстве

Производственное мошенничество часто бывает основано на завышенных нормативах по расходу материалов. Работник списывает больший объём сырья, чем действительно тратит на производственный процесс, а разницу использует, как считает нужным.

Мошенники также могут подменить часть положенных материалов более дешёвыми. К примеру, при производстве зоокормов работники присваивают часть зерна, заменяя его мелким мусором вроде песка или перемолотой соломы. При изготовлении полуфабрикатов крадут мясо, добавляя вместо него костный остаток, который гораздо дешевле. Такие нарушения не только приносят работодателю материальный ущерб, но и вредят деловой репутации предприятия, так как падает качество конечного продукта.

Договоры подряда и расценки в них

Существует несколько схем мошенничества с ценами. Допустим, сотрудник-аферист подписал с аффилированным партнёром договор с завышенными расценками. Разность цены из договора и рыночной стоимости сообщники делят между собой. Эта схема получила неофициальное название «откат».

Популярны схемы обмана вокруг подрядных работ. Возможные нарушения со стороны недобросовестного подрядчика:

- применение более дешёвых материалов под видом более дорогих

- невыполнение отдельных стадий работ, которые не представляется возможным проверить, принимая готовый результат (к примеру, покраска стен в меньшее число слоёв)

- намеренно некорректный расчёт объёмов будущей работы (например, площади некой поверхности) с завышением стоимости услуги

Пример из практики. Администрация одного российского мегаполиса подписала со строительной фирмой контракт на реконструкцию центральной площади. Вместо предусмотренных проектом фонарей с плафонами исполнитель закупил другие, внешне похожие, но более дешёвые и низкого качества. Экономия составила более 4 млн руб., которые подрядчик присвоил. По заявлению городской администрации возбуждено уголовное дело, исполнитель привлечён к уголовной ответственности.

Подлог документов

Мошенничать с документами могут по-разному: фальсифицировать приказы о премиях, увеличивать расходы на командировку или, к примеру, использовать мёртвые души, то есть фиктивное трудоустройство. Первые две схемы обычно используются в единичных случаях, и вред от них невелик, а «трудоустройство» мёртвых душ куда серьёзнее. Компания вынуждена не только платить зарплату несуществующим, а значит и не выполняющим полезных функций сотрудникам, но и отчислять положенные суммы в разные государственные фонды. Это бьёт по бюджету регулярно и болезненно.

Практический пример. Глава компании фиктивно взял двух людей на работу электриком и сантехником. Они «проработали» больше 10 лет, отдав начальнику свои банковские карточки. На эти карты начислялись зарплаты и премии. Фирма отчисляла за этих двоих деньги в ПФР и ФСС. Фактически работу электрика и сантехника в организации не выполнял вообще никто. Когда требовался ремонт, пользовались услугами внешних исполнителей — естественно, за дополнительную плату. Обман вскрылся после смены директора. Новый руководитель провёл проверку штатного расписания и обнаружил мёртвые души. Он заявил в полицию на своего предшественника, было возбуждено уголовно дело, прежний директор был привлечён к уголовной ответственности.

Ещё одна форма фальсификации документов — отчёты о заведомо ложных показателях. Такая вероятность максимальна в тех организациях, где от работников требуют регулярного выполнения предустановленного плана, без которого не платят премии или часть зарплаты.

Практический пример: двое банковских работников оформляли кредиты на граждан, предъявлявших чужие паспорта. На самом деле документы либо были украденными или утерянными, либо их владельцы умерли. Сотрудники закрывали на это глаза, чтобы выполнить план и не лишиться премии. Эти кредиты никто не гасил, так что банк понёс от таких действий ущерб в 1,5 млн руб. Работников привлекли к уголовной ответственности по ст. 159 УК РФ (мошенничество).

Парашют из драгметалла

Золотыми парашютами принято называть высокое дополнительное вознаграждение высокопоставленным руководителям крупных предприятий. «Парашюты» выдаются при увольнении топ-менеджеров, которые существенно повлияли на развитие бизнеса, принимали правильные стратегические решения или даже спасли предприятие от краха.

Но крупные руководители часто мошенничают даже с такими бонусами. Они назначают большие суммы выплат сами себе, а потом грозятся увольнением и выводом средств. Угрозы применяются для давления на остальных участников ООО.

Разглашение конфиденциальных данных

Этот вид преступлений не предполагает кражи у работодателя материальных активов. Крадут не деньги, а закрытую информацию, к которой получают доступ в процессе работы, и впоследствии продают её посторонним. Продать могут клиентскую базу, уникальное производственное ноу-хау и иные полезные конкурентам сведения.

Способы противодействия

Противодействовать корпоративному мошенничеству следует системно. Не существует точного списка мер, которые могли бы окончательно ликвидировать проблему. Но можно выделить несколько основных направлений работы по защите от аферистов.

- Разделяйте полномочия: пусть операции подтверждаются несколькими работниками из разных разных отделов фирмы. Это усложнит задачу мошеннику-одиночке.

- Автоматизируйте бизнес-процессы: если история всех действий сохраняется в электронной системе, то её легко проверить в любой момент.

- Ограничьте доступ к конфиденциальной информации. Давайте каждому работнику допуск только к тем данным, которые действительно нужны для исполнения его обязанностей. Случается, что уволенный сотрудник продолжает пользоваться ресурсами фирмы, просто потому что никто не удосужился заблокировать ему доступ к ним.

- Применяйте современные сервисы мониторинга. Они обеспечивают контроль рабочей корреспонденции по ключевым словам или помогают обнаружить отправку посторонним адресатам писем с вложенными файлами.

- Установите видеокамеры. Но помните, что Вы обязаны предупреждать работников об использовании любых программ для слежения.

- Тщательно проверяйте соискателей, в первую очередь на руководящие и материально ответственные посты. Для полноты информации и экономии трудозатрат на такой проверке используйте автоматизированные сервисы, например, Контур.Фокус.

- Внедряйте учёт рабочего времени. Ведение табелей — это ещё и дополнительная проверка штатного расписания, которая повысит вероятность обнаружить фиктивное трудоустройство.

- Не игнорируйте подозрительное поведение сотрудников: выход на работу в выходные или, к примеру, лоббирование интересов определённого контрагента. Анализируйте его.

Несмотря на всё, сказанное выше, не стоит забывать, что в условиях тотального контроля работать некомфортно. Поэтому полезно выработать корпоративную культуру, обсуждать с коллективом проблемы и принимать во внимание мнение сотрудников. Сочетайте доверительные отношения в коллективе с разумной предосторожностью — так вы сведёте к минимуму риск столкнуться с корпоративным мошенничеством.

На сегодняшний день корпоративное мошенничество является одной из самых весомых угроз бизнесу не только в России, но и во всем мире.

Неприглядные происшествия в данной сфере наносят как финансовый, так и репутационный ущерб компаниям и крайне негативно влияют на климат в организациях. По информации компании «Deloitte Forensic» в последние два года с корпоративным мошенничеством столкнулись более половины (55%) работающих в России и странах СНГ компаний. Как оказалось, наиболее подвержен данному риску оказался крупный бизнес. А именно — 73% жертв мошенников представляли компании с численностью персонала более 1 000 человек.

Как четкое определение, понятие «корпоративного мошенничества» в законодательстве Российской Федерации не закреплено. В целом под ним подразумевают действия, которые направлены на хищение активов компании или причинение ущерба без изъятия материальных ценностей, в том числе путем обмана или злоупотребления доверием.

Следует помнить, что хотя в уголовном законодательстве не существует отдельной статьи «Корпоративное мошенничество», эта категория преступлений подпадает под составы статей Уголовного Кодекса РФ. Это, в первую очередь, ст. 159 «Мошенничество». А также — статья 160 «Присвоение или растрата», статья 183 «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну» и статья 204 «Коммерческий подкуп».

Существует целый ряд эффективных организационных мер противодействия, выявления либо профилактики мошенничества и коррупции в компании. Сюда можно отнести: внутренний аудит, контрольно-ревизионную деятельность и аналитические системы внутреннего контроля, комплаенс и работу собственной службы безопасности. Внутренний аудит — это форма контроля деятельности организации изнутри. Данная процедура помогает руководству видеть реальное финансовое состояние дел компании и достоверность отчетности. Во внутренний аудит входит общее заключение о деятельности руководства, соблюдении правил составления финансовой отчетности, о профессионализме и эффективности работы службы внутреннего контроля и так далее. Его главная цель — на основании полученных сведений выявить все риски и усовершенствовать процессы работы компании. Внутренний аудит проводят, как специально обученные сотрудники, так и приглашенные специалисты. Для организации функций внутреннего контроля и обеспечения эффективности бизнес-процессов в компаниях ведется контрольно-ревизионная деятельность. Она состоит из целого ряда ежемесячных контрольных мероприятиях, направленных на выявление и снижение убытков и рисков. Например, мониторинг системы внутреннего контроля операционной деятельности, осуществление ревизий дочерних компаний и филиалов, контроль любых изменений в бизнес-процессах в результате внедрения корректирующих мероприятий. Для длительной успешной деятельности любой компании также важным условием является способность руководства анализировать успех и целенаправленными действиями обеспечивать его развитие. Для этого необходимо, что чтобы успешно функционировала система аналитической информации: все необходимые показатели деятельности правильно отобраны, обработаны и проанализированы.

Необходимо также помнить, что любая компания и ее сотрудники должны соблюдать комплаенс («compliance») Что это означает? В переводе с английского данное слово переводится как «соответствие, соблюдение правил». То есть, комплаенс — это необходимость для любой компании работать в соответствии с нормами права и сводом определенного набора правил. Главная цель комплаенса — неукоснительно придерживаться требований законодательства, а также предупреждать любые нарушения в этой сфере. Как правило, контроль за соблюдением всех этих требований в компании обеспечивает специальная служба комплаенс.

Одна из самых действенных мер — четкая и профессиональная работа службы безопасности. Недаром существует поговорка, что «надежная служба безопасности – важнейшая часть успешного бизнеса». Обеспечение безопасности предприятия, производства и продукции, защита любого вида информации, проверка соискателей на вакантную должность, контрагентов и партнеров — это и многое другое входит в задачи службы безопасности. Она является неотъемлемым элементом любого бизнеса. Выделяют четыре основных направления деятельности службы безопасности, целью которых являются выявление, предупреждение и предотвращение, а также пресечение действий, которые могут причинить ущерб коммерческому предприятию. Эти направления: режим и охрана; аналитическая работа; IT-безопасность, что особенно актуально в последние годы и техническая поддержка. Работа в каждом из них будет успешной, если ее выполняют профессионалы.

01.01.70

Профилактика внутренних хищений и мошенничества персоналом

Если не можешь победить врага, создай его и победи

Ежегодные потери в компаниях из-за воровства, злоупотреблений или иных мошеннических схем персонала могут достигать до 7% выручки. И эти показатели, к сожалению, для России не потолок, скорее «норма». Внутренние хищения и мошенничество персонала способно не только снизить конкурентоспособность компании, но и привести ее к краху — банкротству.

По мнению специалистов по безопасности хищение персоналом складывается из 2 компонентов:

-

желание украсть (побудительный мотив);

-

возможность хищения (безнаказанность, отсутствие должного учета).

Отмечу ещё одну важную составляющую — психологическое оправдание преступником совершенного хищения. «Не убудет», «все воруют» и т.п. – эти предлоги позволяют человеку заглушить совесть.

Выделяют и такое понятие как «компенсаторное воровство». Персонал, чувствуя, что его труд не оплачивается (не оценивается) в должной мере, позволяет компенсировать разницу хищениями или не выполнением в полном объеме должностных обязанностей. Применяются принципы «Как платят, так и работаю», «До чего дотянутся руки (что плохо лежит), то и беру».

Наиболее опасны топовые должности. Работник украдет гайку, а коммерческий директор сразу вагон гаек. Хотя не стоит забывать, что 5 000 работников по 1 гайке в кармане каждый день — вот тебе и вагон в месяц.

Предотвращение внутренних хищений — процесс сложный, комплексный, включающий в том числе работу с персоналом, направленную на профилактику преступлений. Крупные компании разрабатывают программы по борьбе с хищениями и мошенничеством – это комплекс мероприятий, который включает в себя отлаженную систему внутреннего контроля и аудита, прозрачные закупочные и тендерные процедуры, не позволяющие завышать стоимость услуг или оборудования, строгий контроль за расходованием средств, а также систему контроля, учета, проверок хозяйственной и финансовой деятельности. Эти меры направлены на борьбу с «откатами» и хищениями корпоративного имущества. В то же время программа – это комплекс мотивационных мероприятий, направленных на формирование нетерпимого отношения сотрудников к фактам хищений и мошенничества.

Главная задача компании добиться осознания персоналом того, что воровать стыдно, что обворовывая компанию, сотрудник обворовывает себя и своих коллег. Необходимо активно пропагандировать честный образ жизни.

Не помешает и внедрение системы общественного контроля, проведение регулярных проверок хозяйственной и финансовой деятельности. По итогам этих мероприятий рекомендуется принимать решения о наказании виновных, вплоть до уголовного преследования.

Должен действовать принцип «неотвратимости наказания», особенно уголовного – это действенная профилактическая мера для людей, занимающихся противоправной деятельностью.

Пойманный за хищение сотрудник должен быть уволен, а материал о правонарушении передан в милицию для возбуждения уголовного или административного дела. Нельзя прощать подобные нарушения и безнаказанно отпускать сотрудника! Руководству компании необходимо быть принципиальным ко всем внутренним «врагам».

Компания должна придерживаться твердой позиции «Воровство карается, и будет караться с особой жесткостью». Брать чужое — это преступление, и за это можно сесть в тюрьму, материалы проверок передаются в правоохранительные органы, администрация компании добивается возбуждения уголовных дел по фактам хищений и мошенничества, полной компенсации стоимости похищенного. Все руководители и менеджеры, пойманные на воровстве, без исключений, увольняются, о выявленных фактах становится известно общественности.

Сотрудники должны это ощутить это на конкретных действиях, а не на пустых декларациях руководства!

Необходимо создать такие условия работы в компании, чтобы каждый работник был озабочен делами своей компании. От того насколько хорошо в ней обстоят дела, зависит заработная плата каждого работника.

Хорошая профилактика воровства – это создание в компании такой модели поведения сотрудников, которая направлена на предупреждение противоправных действий собственными силами работников.

ВАРИАНТ ПРОФИЛАКТИКИ ХИЩЕНИЙ от EKB-SECURITY.RU

Суть метода можно вкратце описать выражением «Если не можешь победить врага, создай его и победи».

Как вариант, в коллектив можно специально «ввести своего человека», который отработав определенный период времени, совершит «контрольное» хищение. Конечно, такой работник будет успешно задержан. Задержание, изъятие похищенного рекомендуется проводить при коллективе с привлечением сотрудников милиции. Для усиления эффекта после выявления рекомендую довести до коллег, что работник уволен по статье, заведено уголовное дело. Подтвердить это можно копиями документов вывешенных на доске информации для персонала.

После такого эпизода у руководства совместно со службой безопасности появляется возможность ввести регламенты, ограничивающие «свободу» персонала (закрутить гайки). Коллективом такие меры воспримутся уже с пониманием, без противодействия.

Артем Павлов, «Агентство экономической безопасности- D.I.» (Екатеринбург) считает:

«Одним из основополагающих факторов совершения противоправных действий в отношении работодателя является «иллюзия безнаказанности». Нелояльный сотрудник считает, что при определенных условиях ему удастся избежать наказания. Вопрос в том, как исключить в понимании работника такую иллюзию. Здесь, на мой взгляд, два основных элемента. Во-первых, все разбирательства по фактам ЧП на предприятии должны доводиться до логического завершения с передачей (гласно или не гласно) результатов расследования работающим сотрудникам. И, во-вторых, необходимо использовать регулярные проверки на полиграфе (детекторе лжи) как контрмотивирующий инструмент предупреждения противоправных действий. Невозможность скрыть от специалиста-полиграфолога какую-либо информацию будет являться мощнейшим сдерживающим фактором для любого, даже потенциально нелояльного сотрудника.»

Принципы борьбы с хищениями

-

Комплексный подход. Осуществление мероприятий на постоянной основе по выявлению, предупреждению, пресечению и расследованию хищений, а также проведение работ по минимизации негативных последствий хищений, в т.ч. принятие мер по возмещению ущерба лицами, совершившими хищение.

-

Экономическая целесообразность. Необходимо помнить, что затраты на реализацию не должны превышать эффект от применения.

-

Согласованность действий. Деятельность по борьбе с хищениями должна осуществляться на основе четкого выстроенного взаимодействия между подразделениями компании.

-

Эффективное информирование персонала о деятельности по борьбе с хищениями.

-

Вовлечение в процесс борьбы с хищениями всего персонала, контрагентов, клиентов и партнеров.

-

Принципиальность в подходе к нарушителям. Ответственность за совершенные деяния должна быть одинакова для всех независимо от должности, заслуг и личных отношений.

Рекомендации по снижению хищений персоналом

-

Предварительный кадровый отсев лиц, уличенных в хищениях на прошлых местах работы.

-

Использование полиграфа (детектора лжи) при приеме новых сотрудников или проведении служебных расследований.

-

Работа с коллективом — пропаганда, поощрение честной работы в компании, создание в коллективе атмосферы честности и неприятия хищений.

-

Систематические проверки сохранности ТМЦ и денежных средств. Создание условий оперативного выявления хищения — учет, инвентаризация.

-

Персональная ответственность работников за вверенное имущество, ТМЦ.

-

гласности выявленных фактов хищения. Осуждение коллективом. Доска позора.

-

Принцип неизбежности самого

-

Особый контроль за группой риска коллектива, новыми сотрудниками.

-

Придание строгого наказания за хищения. Увольнение по статье, передача материала в милицию.

-

Организация в компании «Горячей линии» по борьбе с хищениями и мошенничеством (телефон, автоответчик, электронная почта, почтовый абонентский ящик и др.).

-

Внедрение разных видов специального контроля, направленных на снижение рисков хищений.

-

Оснащение объектов инженерно-техническими средствами охраны и средствами специального инструментального контроля.

http://secandsafe.ru/stati/ohrannaya_deyatelnost/profilaktika_vnutrennih_hischeniy_i_moshennichestva_personalom

Опубликовано: 17 Февраля 2009

Термин «мошенничество» относится к преднамеренному действию одного или нескольких лиц среди руководящего состава, лиц, наделенных руководящими полномочиями, сотрудников или третьих сторон, с использованием жульничества для получения несправедливого или незаконного преимущества.

Хотя мошенничество представляет собой емкое юридическое определение, в целях аудита, аудитор рассматривает мошенничество, вызывающее существенные искажения в финансовой отчетности. Аудиторы не дают юридическое определение фактического возникновения мошенничества.

Мошенничество с участием одного или более членов руководства или лиц, наделенных руководящими полномочиями, рассматривается как мошенничество руководства; мошенничество с участием только сотрудников субъекта рассматривается как мошенничество сотрудников. В обоих случаях может быть сговор в пределах субъекта или с третьими сторонами вне субъекта.

Ниже представлены типы и характеристики возможных видов мошенничества:

Риски мошенничества в субъекте могут возникнуть на любом уровне, однако мошенничество с участием руководства может быть более серьёзным и включать большие денежные суммы.

Условия для мошенничества

Следующие условия могут создавать благоприятные обстоятельства для мошенничества:

- Неэффективное руководство субъекта;

- Отсутствие лидерства и общее настроя среди руководства;

- Высокое поощрение за достижение определённых финансовых результатов;

- Сложность в правилах субъекта, регулировании и политиках;

- Нереальные бюджетные цели для достижения персоналом;

- Неадекватный внутренний контроль, особенно во время организационных изменений.

Абсолютно устранить возможности мошенничества в Компании нельзя, поэтому задача руководства состоит в том, чтобы максимально снизить риски мошенничества. Самым эффективным и действенным методом снижения рисков в Компании является создание культуры честности и этического поведения. Такая культура должна выражаться, прежде всего, в действиях руководства и демонстрироваться сотрудникам день ото дня.

Кроме того руководство должно разработать надлежащий внутренний контроль, чтобы быть уверенным в отношении надёжности финансовой отчётности, эффективности деятельности и соответствия законодательству. При этом желательно, чтобы за руководством осуществляли надзор лица, наделённые соответствующими полномочиями.

Процедуры по оценке риска мошенничества

Процедуры по оценки риска включают в себя:

- Опрос руководства и прочего персонала субъекта, в т.ч. получение следующей информации:

- Собственная оценка руководством рисков мошенничества;

- Оценка руководством существенных контролей по предотвращению и обнаружению рисков;

- Реагирование руководства на внешние или внутренние заявления о мошенничестве, влияющем на субъект;

- Знает ли руководство, внутренний аудит или другие лица о фактических или подозреваемых мошенничествах, оказывающих влияние на субъект;

- Как лица, наделённые руководящими полномочиями, выполняют надзор за тем, как руководство выявляет и реагирует на риски мошенничества в субъекте

- О внутреннем контроле, установленном руководством для смягчения этих рисков.

- Рассмотрение существования факторов риска мошенничества;

- Рассмотрение необычных или неожиданных отношений, которые были выявлены при выполнении аналитических процедур;

- Рассмотрение прочей информации, которая может быть полезна при выявлении рисков существенных искажений, вызванных мошенничеством.

Факторы риска мошенничества

В практике, как правило, рассматривают три условия мошенничества, которые, если встречаются все вместе одновременно, создают высокую вероятность возникновения мошенничества.

К этим условиям относятся:

- Возможность.

Низкая корпоративная культура, недостаточные адекватные процедуры внутреннего контроля могут часто создавать убеждённость в том, что мошенничество останется не раскрытым; - Стимулы / Давление.

Это условие часто связано с существование срочных нужд (наличие личных долгов, встреча аналитиков или ожидания банка в отношении дохода); - Отношение / Рационализация.

Это условие означает отношение лица к совершению мошенничества, как к законному, естественному действию. Например, лицо, совершающее мошенничество может говорить: «Не такое уж это большое и дело» или «Я беру только то, чего заслуживаю».

Во время выполнения процедур по оценке рисков, члены команды по проекту могут выявить существование факторов риска, относящихся к одному или нескольким условиям. Но вероятность того, что один аудитор выявит все три условия одновременно, не высока. Поэтому очень важно, чтобы все аудиторы встречались и обсуждали обнаруженные факторы вместе.

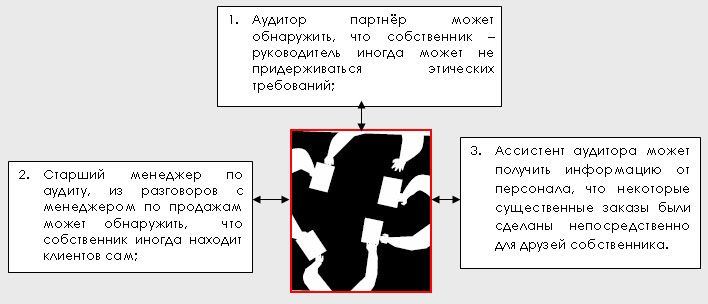

Например.

Собственник, являющийся руководителем субъекта, в строительном бизнесе может предложить построить значительную пристройку к дому друга за хорошую цену, в виду того, что оплата будет осуществляться наличными деньгами и документы оформляться не будут. Так как лицо, совершающее мошенничество занимает должность собственника-руководителя, для него существует возможность игнорировать внутренний контроль, не учитывая доход. Стимулом может послужить снижение налогов, которые должны быть уплачены и отношением может быть оправдание собственника о том, что он платит и так достаточно налогов. Во время проведения аудиторских процедур по оценки рисков, аудитор может выявить некоторые сведения, касательно мошеннических действий.

Обсуждения с командой по проекту

Важной частью сбора информации при изучении факторов риска мошенничества и эффективного использования знания фирмы о субъекте является обсуждение имеющейся информации с другими участниками команды по проекту.

Обсуждение с командой по проекту может иметь следующий вид и принести следующие преимущества:

Без обсуждения с командой по проекту будет сложно для любого члена команды по проекту увидеть полную картину, способную раскрыть мошенничество. Обсуждение с командой по проекту позволяет собрать все детали картины вместе, с тем, чтобы увидеть полную картину. Мошенничество всегда продолжительно и всегда включает сокрытие информации. Обнаружение мошенничества часто раскрывается в изучении условий, странностей, исключений в которых могут быть очень маленькие денежные суммы.

Профессиональный скептицизм

Аудитор должен проводить аудит с позиции профессионального скептицизма на протяжении всего соглашения. Понятие «профессиональный скептицизм» включает в себя:

- Сомнение и критическую оценку полученных аудиторских доказательств;

- Аудитор должен уделять особое внимание или подвергать сомнению ответы на запросы руководства и лиц, наделённых руководящими полномочиями, а также любую иную полученную от них информацию;

- Осознавать, что руководство всегда занимает позицию, удобную, чтобы обойти внутренний контроль, каким бы хорошо разработанным он ни был.

Проводя аудит, аудитор должен быть осторожен с тем, чтобы избежать:

- Упущение из виду необычных обстоятельств;

- Обобщение в выводах, основанных на наблюдениях;

- Использование ложных допущений при определении характера, сроков и масштаба процедур по сбору доказательств и оценке результатов по ним;

- Признание убедительными доказательства, основанные на предположении того, что руководство и лица, наделённые руководящими полномочиями, честны и порядочны;

- Признание представлений руководства заменяющими необходимость получить достаточные и надлежащие аудиторские доказательства.

Выявление факторов рисков мошенничества

Так как мошенничество всегда скрыто и игнорирование руководством контролей возможно всегда, аудитор должен тщательно рассмотреть всю полученную информацию из выполнения трёх процедур по оценке рисков и регулярно проводить обсуждения с командой по проекту, как изображено ниже.

Эти процедуры будут включать в себя понимание и рассмотрение характера руководства или отношение руководства к среде внутреннего контроля. Например:

- Получение знания о том, как лица, наделенные руководящими полномочиями, выполняют надзор за тем, как руководство выявляет и реагирует на риски мошенничества;

- Как руководство разрабатывает и внедряет внутренний контроль, чтобы снизить риски мошенничества.

В маленьких субъектах руководство может сознательно принять риски, связанные с недостаточностью разделения обязанностей в виду высокого уровня ежедневного надзора за операциями; - Существуют ли случаи фактических, подозреваемых или раскрытых мошенничествах, влияющих на субъект;

- Какую точку зрения имеют лица, не являющиеся собственниками и старшим персоналом, на культуру, стиль управления, игнорирование руководством контролей и на существование факторов риска мошенничества;

- Существуют ли в субъекте уязвимые области учёта, например, оценки руководства, признание доходов, использование журнальных проводок, операций со связанными сторонами и т.д.

Знание субъекта также должно включать знание о внутреннем контроле субъекта над финансовой отчётностью.

Примеры факторов риска мошенничества

Факторы рисков мошенничества, указанные в Приложении 1 МСА 240 (показанные в нижеследующей таблице для небольших субъектов), это примеры факторов, которые обычно встречает аудитор в различных ситуациях.

После того как факторы риска были идентифицированы (из выполнения процедур по оценке рисков), следующий шаг заключается в оценки вероятности возникновения такого риска и возможности его существенно повлиять на финансовую отчётность.

Документация

Аудитор должен задокументировать выявленные факторы рисков и их оценку. Когда аудитор принимает решение о форме документирования, необходимо рассмотреть и принять наиболее удобную форму для обновления файла в следующем году.

Рекомендуется документировать факторы бизнес рисков отдельно от факторов рисков мошенничества. Некоторые факторы бизнес-рисков, например, сложные методы финансирования, могут служить результатом совершённой ошибки, а могут быть использованы для сокрытия мошенничества. Документировать бизнес – риски и рисков мошенничества также лучше раздельно.

Образец РД «Оценка рисков мошенничества»

Существенность ? 15.000

Оценка каждого фактора риска (вероятности возникновения и влияния) должно проводится по шкале от 1 до 5 (1 = низкий, 5 = высокий).

Обсудите настоящий Рабочий документ с руководством, чтобы получить уверенность в полноте и соответствии проведённой оценки рисков.

Примечание: Признание дохода рассматривается, как значительный риск, требующий особого внимания.

Образец РД «Оценка рисков мошенничества»

Пример 2.

Существенность ? 15.000

Оценка каждого фактора риска (вероятности возникновения и влияния) должно проводится по шкале от 1 до 5 (1 = низкий, 5 = высокий).

Обсудите настоящий Рабочий документ с руководством, чтобы получить уверенность в полноте и соответствие проведённой оценки рисков.

Примечание: Возможная необъективность руководства в оценках, несанкционированные журнальные проводки, давление на финансирование быстрого роста и операции между связанными сторонами были определены как значительные риски, требующие специального аудиторского рассмотрения.

В 2019 году порядка 40% российских компаний столкнулись с разными формами корпоративного мошенничества и попытками причинить вред со стороны бывших сотрудников. Такие данные приводит разработчик средств информационной безопасности Searchinform. Среди видов угроз: попытки откатов — 30%, промышленный шпионаж или работа на конкурентов — 24%, саботаж — 17%, создание фирмы-боковика — 11%.

Вероятно, в кризисный период количество злоупотреблений будет расти. Для противодействия корпоративному мошенничеству компании нужно выстроить бизнес-процесс, который состоит из четырех последовательных блоков: предотвращения, выявления, расследования и наказания виновных.

1. Предотвращение

Это превентивный блок, в рамках которого проводят анализ рисков, обучают и мотивируют персонал, настраивают работу с соискателями.

Оценка риска мошенничества и злоупотреблений. Оцените, на каких должностях и участках высокая возможность злоупотребления и вероятность потерь. При мониторинге нужно проявлять рискориентированный подход. Даже в небольшой компании, в которой нет специального департамента управления рисками, директор или его доверенное лицо должны заниматься этой работой.

Обеспечение безопасности при приеме на работу. Ошибки начинаются с приема на работу человека с плохой историей и моральными качествами: он обманывает рекрутеров, предоставляет ложные данные о бэкграунде, образовании. Соискателя нужно проверять тем строже, чем более высокую должность он может занять.

Обучение персонала процедурам предотвращения мошенничества. Предусмотрите бюджет на обучение сотрудников: чем больше вы вложите на этом этапе, тем меньше потеряете в будущем.

Внедрение системы мотивации для предотвращения внутрикорпоративного мошенничества и минимизации потерь. Награждайте сотрудников, которые помогли вскрыть факты корпоративного мошенничества, потому что они минимизируют потери компании.

Также возьмите на вооружение 21 принцип корпоративной безопасности.

Способы обеспечить работу на этапе предотвращения корпоративного мошенничества

- Политика компании в отношении внутрикорпоративного мошенничества.

- Специальные программы внутреннего контроля: проверки службы внутреннего аудита, как служба экономической безопасности проводит превентивные действия по контролю, внеплановые инвентаризации кассы, сбор информации о доходах и расходах топ-менеджмента компании.

- Оценка рисков мошенничества и реализация конкретных мероприятий по их снижению.

- Обучение и информирование персонала: что делается по предотвращению мошенничества, каких успехов в этом отношении достигли в компании. Большая ошибка — без лишнего шума отправлять сотрудников, пойманных за руку, на пенсию, а не наказывать. Официальной позицией руководства должна стать непримиримость с корпоративным мошенничеством и злоупотреблениями.

2. Выявление

Бывает, что факты корпоративного мошенничества долгое время остаются неизвестны службе безопасности. Уполномоченные сотрудники и организации должны стараться выявить то, что не смогли предотвратить.

Инструменты для выявления корпоративного мошенничества

- Контроль со стороны руководителей структурных подразделений, система охраны и контрольно-пропускной режим. В этой процедуре должны быть задействованы руководители всех уровней, которые отвечают за сохранность материальных ценностей и конфиденциальной информации.

- Система информирования и сбора данных по движению материальных ценностей компании. Все активы компании, в том числе информация, должны строго контролироваться.

- Рутинные и внезапные контрольные мероприятия и аудиторские проверки.

- Регулярный аудит и контроль финансово-хозяйственной деятельности и движения активов. Система внутреннего контроля должна постоянно контролироваться уполномоченными органами. К ним относится классическое подразделение внутреннего аудита, которое функционально подчиняется совету директоров.

- Правильный анализ и использование данных, полученных в процессе мониторинга. Например, если менеджеры компании живут не по средствам, с этим нужно что-то делать, а не класть эту информацию под сукно.

- Организация корпоративных «горячих линий» для получения информации о фактах мошенничества или о подготовке к нему. Информационный канал между теми, кто хочет помочь бизнесу и сообщить о неприятностях, и теми, кто должен эти неприятности контролировать.

3. Расследование

Одна из основных характеристик мошенничества — наличие умысла. После выявления злоупотреблений нужно инициировать расследование: кто виноват, по какой причине, была ли это ошибка или умышленные действия.

Инструменты расследования

- Разработанные строго формализованные процедуры внутреннего расследования. С их помощью повышается надежность выводов.

- Ресурсы для проведения внутреннего служебного расследования: дирекция по безопасности и департамент корпоративного внутреннего аудита. В компании должны быть люди с соответствующим бэкграундом, которые могут этим заниматься, потому что обычному человеку далеко не всегда комфортно расследовать факты мошенничества внутри бизнеса.

- Каналы информирования сотрудников о раскрытых фактах мошенничества: все должно проходить публично.

- Бизнес-процессы и система контроля. Понимание, что надо сделать, чтобы в следующем цикле подобная проблема не возникла снова. Поэтому расследование заканчивается не только констатацией факта, но и предложениями, как этого избежать в дальнейшем.

4. Наказание

Для бизнеса важно, чтобы эффективнее всего работал первый блок — предотвращение корпоративного мошенничества. Потому что руководитель не должен заниматься наказанием с точки зрения правосудия, его задача — не допустить потери. А когда все украдено, вернуть это очень сложно, даже если виновные выявлены и уволены.

Инструменты для привлечения к ответственности и возмещения ущерба

- Кадровые и дисциплинарные процедуры по привлечению к ответственности.

- Процедуры привлечения к материальной ответственности.

- Процедуры передачи материалов в правоохранительные органы.

Статья подготовлена на основе лекции Алексея Петрова, практикующего аудитора, преподавателя Русской Школы Управления.

Приглашаем на курсы по комплаенс-менеджменту и противодействию коррупции. Выбрать программу и формат обучения.

«Книжная полка РШУ» — подкаст о классике мировой бизнес-литературы. Слушайте обзоры книг от наших экспертов.

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.