Добавить в «Нужное»

Руководитель обособленного подразделения

Обособленное подразделение организации может иметь статус филиала или представительства или иного обособленного подразделения (ст. 55 ГК РФ, ст. 11 НК РФ). Посмотрим, как назначается руководитель обособленного подразделения и на основании каких документов он действует.

О порядке постановки на учет обособленного подразделения вы можете прочитать в этой консультации.

Руководитель обособленного подразделения: оформление

Руководитель обособленного подразделения назначается юридическим лицом и действует на основании положения о созданном обособленном подразделении и доверенности (п. 3 ст. 55 НК РФ). Эти сведения необходимо отразить в трудовом договоре с руководителем филиала, представительства или иного обособленного подразделения.

Важно отразить в доверенности и в трудовом договоре, какими правами наделяется руководитель обособленного подразделения. Ведь может получиться, к примеру так, что в доверенности не будет прописано право руководителя обособленного подразделения на подписание кадровых документов от имени работодателя. В итоге, если руководитель обособленного подразделения уволит сотрудника своим приказом, тот сможет восстановиться на работе (с выплатой ему среднего заработка за время вынужденного прогула), если выяснится, что документы подписало лицо, не имеющее на это право.

Руководитель обособленного подразделения: должность по классификатору

Единый квалификационный справочник должностей руководителей, специалистов и служащих не содержит в чистом виде такой должности как руководитель обособленного подразделения. Вместе с тем, такая должность предусмотрена для отдельных отраслей, к примеру, для ракетно-космической промышленности.

Трудовой договор с руководителем обособленного подразделения

Руководитель обособленного подразделения (в том числе руководитель филиала или представительства) оформляется на работу, как и любой другой сотрудник:

- заключается трудовой договор;

- составляется приказ о приеме на работу и т.д.

В трудовом договоре важно указать место работы руководителя обособленного подразделения – наименование обособленного подразделения (если оно есть) и его местонахождение (ст. 57 ТК РФ). Кроме того, следует разграничивать в трудовом договоре трудовую функцию и полномочия руководителя подразделения.

Образец трудового договора с руководителем обособленного подразделения вы можете скачать здесь.

Договор с обособленным подразделением: образец

Приводить образец договора с обособленным подразделением мы не будем, поскольку это обычный договор, в котором стороной договора выступает не само юридическое лицо, а его обособленное подразделение. Поясним лишь основные правила заключения договора с обособленным подразделением.

Руководители обособленных подразделений вправе от имени юрлица и в пределах данных им полномочий заключать договоры, если надлежаще оформлены их полномочия на заключение договоров. Такие полномочия оформляются или доверенностью от имени юридического лица, или предусматриваются в уставе организации либо в положении об обособленном подразделении.

При наличии надлежаще оформленных полномочий даже если в тексте договора, заключенного руководителем обособленного подразделения, нет указания на то, что договор оформлен от имени юридического лица и по его полномочию, это не может служить основанием для признания такого договора недействительным. В этом случае договор считается заключенным от имени юридического лица (Письмо ВАС РФ от 02.11.1994 N С1-7/ОП-742).

Руководство многих организаций нередко задумывается над тем, как начать работать в другом регионе. Что собой представляет обособленное подразделение, как его правильно открыть, каковы правила уплаты налогов при наличии подразделения, расскажем далее в нашей статье.

Что такое обособленное подразделение

В гражданском законодательстве выделяют два вида обособленных подразделений:

- филиал, который имеет другое место нахождения, чем организация, и выполняет ряд функций или все ее функции (п. 2 ст. 55 ГК РФ);

- представительство, которое представляет и защищает интересы юридического лица в другом регионе (п. 1 ст. 55 ГК РФ).

Ни филиал, ни представительство не признают юридическими лицами.

В налоговом законодательстве применяют более широкое определение: это любое территориально обособленное подразделение, оборудованное хотя бы одним стационарным (созданным на срок более одного месяца) рабочим местом (п. 2 ст. 11 НК РФ). Налоговая служба может признать рабочие места обособленным подразделением вне зависимости от того, отражено или нет его создание в уставе юрлица или других организационно-распорядительных документах.

Нужно ли регистрировать обособленное подразделение

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ (пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Обособленное подразделение следует поставить на налоговый учет по месту его нахождения. Из этого правила есть два исключения (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886):

- при создании нескольких обособленных подразделений в одном городе или муниципальном районе — их можно поставить на учет в одной ИФНС по месту нахождения любого из подразделений;

- при наличии в городе обособленного подразделения — вновь открываемое другое подразделение можно поставить на учет в ту же инспекцию, в которой числится первое.

В течение пяти рабочих дней организацию уведомят о постановке на учет в налоговом органе. В документе будет указан КПП, присвоенный обособленному подразделению. Его необходимо использовать в том числе при заполнении счетов-фактур (п. 7 порядка, утвержденного Приказом ФНС РФ от 29.06.2012 № ММВ-7-6/435@, письмо ФНС РФ от 16.11.2016 № СД-4-3/21730@).

Отказать в постановке на учет обособленного подразделения налоговая не может.

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

- если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

- если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

- по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Еще больше обо обособленных подразделениях мы рассказываем в онлайн-курсе «Клерка»: записывайтесь и начинайте проходить.

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

- заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

- справку из банка об открытии счета;

- документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

- 5 тыс. рублей при просрочке до 90 дней;

- 10 тыс. рублей при просрочке свыше 90 дней.

В этом случае подразделение самостоятельно удерживает НДФЛ с доходов своих сотрудников и перечисляет его в бюджет, а также сдает отчетность по форме 6-НДФЛ.

Бухгалтерский учет обособленного подразделения

Организация может выделить свои обособленные подразделения на отдельный баланс. Она самостоятельно устанавливает конкретный перечень показателей для формирования такого баланса и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления компанией (письмо Минфина РФ от 29.03.2004 № 04-05-06/27).

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее обособленных подразделений, в том числе выведенных на отдельные балансы (п. 8 ПБУ 4/99). Из этой нормы следует, что подразделения не формируют отдельную бухгалтерскую отчетность и не составляют отдельный бухгалтерский баланс (под термином «отдельный баланс» следует понимать перечень показателей, установленных предприятием).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми обособленными подразделениями, включая те, которые выделены на отдельный баланс (п. 9 ПБУ 1/2008 «Учетная политика организации», письмо Минфина РФ от 10.08.2010 № 07-02-06/119).

В учетной политике следует установить план счетов, используемый обособленными подразделениями, а также порядок их взаимодействия с головным предприятием при совершении хозяйственных операций и формировании бухгалтерской отчетности.

Все операции между головным предприятием и обособленным подразделением (передача основных средств, затрат, финансовых результатов) отражают у обеих сторон на счете 79 «Внутрихозяйственные расчеты». К этому счету можно открыть субсчета 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям».Таким образом, обособленные подразделения, выделенные на отдельный баланс, ведут бухучет самостоятельно в соответствии с учетной политикой организации. Головное предприятие отражает в бухучете только свои хозяйственные операции. При составлении бухгалтерской отчетности в целом по учреждению показатели головного предприятия и обособленных подразделений суммируются.

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Организация самостоятельно решает, какой из двух трудовых показателей она будет применять для расчета: среднесписочную численность работников или расходы на оплату труда (п. 2 ст. 288 НК РФ). Выбранный показатель нужно закрепить в учетной политике и не менять до конца года (п. 1 ст. 285, п. 2 ст. 288, ст. 313 НК РФ).

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

- прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

- доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Это следует из подпунктов 10.2, 10.12 порядка заполнения декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Налог на имущество обособленного подразделения

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество в бюджет по местонахождению каждого подразделения в отношении имущества, находящегося на его отдельном балансе (ст. 384 НК РФ).

Налог рассчитывают как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположено подразделение, и налоговой базы (1/4 средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого обособленного подразделения.

Если адрес объекта недвижимого имущества находится вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, то налог следует уплачивать в бюджет по местонахождению такой недвижимости (ст. 385 НК РФ).

Таким образом, налог с недвижимости, которая числится на балансе обособленного подразделения, организация платит по месту нахождения имущества. По месту нахождения обособленного подразделения налог следует уплачивать, только если оно совпадает с местом нахождения недвижимости.

Cнятие с учета обособленного подразделения

Чтобы закрыть обособленное подразделение, не являющееся филиалом или представительством, достаточно снять его с учета в ИФНС и ФСС, если оно имело счет и производило выплаты сотрудникам.

Для этого нужно подать в налоговую службу сообщение по форме № С-09-3-2, утвержденной Приказом ФНС РФ № ЕД-7-14/632@. Сделать это нужно в течение трех рабочих дней с момента принятия решения о закрытии (пп. 3.1 п. 2 ст. 23 НК РФ). За нарушение срока грозит штраф:

- организации в размере 200 рублей (п. 1 ст. 126 НК РФ),

- генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Сведения о снятии обособленного подразделения с учета налоговый орган передаст в ПФР, который снимет с учета подразделение в течение трех рабочих дней с момента получения информации. Подавать отдельное заявление в ПФР не нужно.

Для снятия подразделения с учета в ФСС необходимо подать заявление (приложение № 2 к Административному регламенту № 217). К нему необходимо приложить копию справки из банка, подтверждающую, что расчетный счет подразделения закрыли. Срок подачи документов не установлен. В любом случае рекомендуем это сделать до конца текущего отчетного периода.

Закрытие обособленного подразделения

Закрытие филиала или представительства требует большего числа действий. Это связано с тем, что сведения о них нужно исключить из ЕГРЮЛ. Для закрытия филиала или представительства нужно:

1) провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

2) подать документы на регистрацию изменений в налоговую по форме № Р13014, а также:

- приложить решение о ликвидации филиала или представительства, если сведения о них не были включены в устав;

- если сведения о филиалах и представительствах в устав были включены, то дополнительно нужно приложить решение о внесение изменений в устав, изменения в устав (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ).

Следует уведомить налоговую службу и ФСС о прекращении деятельности подразделения по правилам, изложенным выше.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

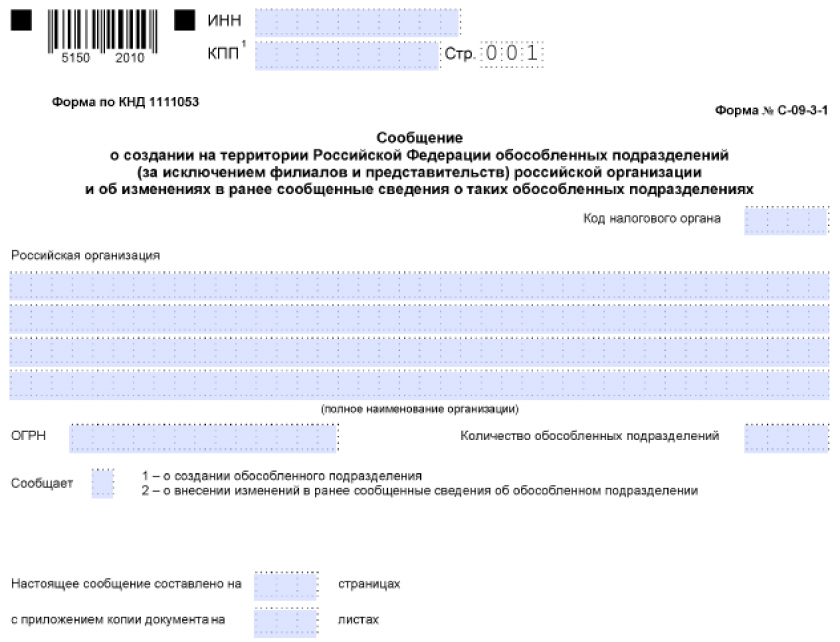

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД[email protected]

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

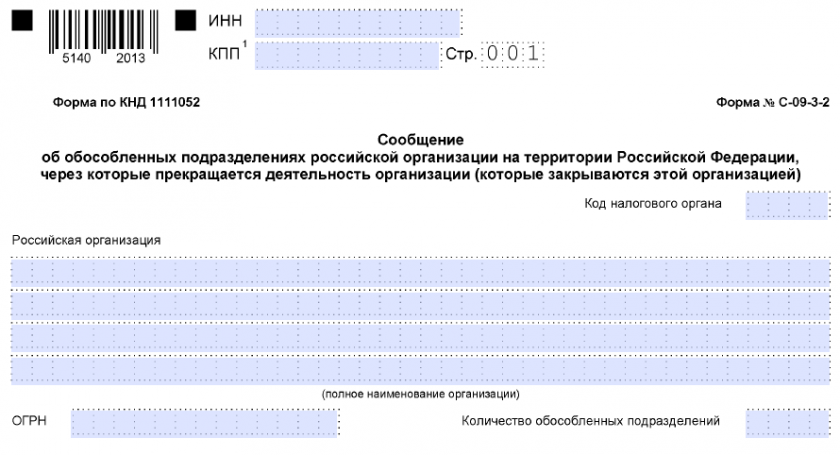

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД[email protected]

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Многие компании, преследующие цель расширения бизнеса, на практике сталкиваются с проблемами выбора правильной формы закрепления юридического статуса дополнительного офиса или цеха. Что следует выбрать — филиал или представительство? Каковы отличия между ними и чем эти формы отличаются от иных обособленных подразделений? А может это одно и то же? Понять различия между филиалами, представительствами, иными обособленными подразделениями, выделить их основные признаки и помочь выбрать правильную форму ведения бизнеса, не забывая о специфике режима налогообложения компании, поможет настоящая статья.

Определение терминов

Прежде всего, оговоримся, что состав терминологии гражданского и налогового права различается. В Налоговом кодексе Российской Федерации (далее — НК РФ, Кодекс) отсутствует определение понятия филиал, равно как и понятие представительства. В то же время, статья 11 НК РФ указывает, что институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Поэтому указанные термины мы будем применять для целей налогообложения именно в том значении, в котором они используются в гражданском законодательстве.

Понятия «филиал» и «представительство» приведены в статье 55 Гражданского кодекса Российской Федерации (далее — ГК РФ). Согласно положениям данной нормы, представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения, и осуществляющее все его функции или их часть, в том числе функции представительства.

Исходя из определений, можно сделать вывод, что главное отличие филиала и представительства друг от друга состоит в их функциональном назначении: представительство лишь представляет интересы юридического лица в его взаимоотношениях с участниками гражданского оборота, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Филиал также представляет интересы юридического лица, т.е. в том числе выполняет функции представительства. Помимо этого, филиал осуществляет все или часть функций юридического лица. Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е. ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо. При этом, филиал может выполнять все виды деятельности организации, либо некоторые из них.

Общие признаки филиала и представительства

Рассмотрев оба понятия, мы можем выделить признаки, схожие как для филиала, так и для представительства. Первый и самый, пожалуй, определяющий признак сводится к тому, что ни филиал, ни представительство не являются юридическими лицами, т. е. самостоятельными участниками гражданского оборота, а вступают в гражданские, трудовые, налоговые и иные правоотношения от имени юридического лица, их создавшего. На практике этот признак находит свое отражение в следующем:

- сделки от имени филиала или представительства заключает само юридическое лицо;

- оно же несет ответственность по обязательствам, возникшим в связи с их деятельностью;

- филиалы и представительства не могут выступать в качестве истцов и ответчиков в суде, т.е. не могут самостоятельно от своего имени участвовать в судебных процессах.

Вот как комментирует этот вопрос Президиум Высшего Арбитражного Суда РФ (далее — ВАС РФ) в Информационном письме от 14.05.98 г. N 34 «О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц»: «…обособленное подразделение, не являющееся юридическим лицом, может предъявлять иск только от имени юридического лица … К исковому заявлению, подписанному руководителем обособленного подразделения, должна быть приложена доверенность (или ее копия) юридического лица, подтверждающая его полномочия на подписание искового заявления от имени юридического лица».

При отсутствии такой доверенности, исковое заявление возвращается без рассмотрения, на основании п. 2 ч. 1 ст. 108 АПК РФ».

Аналогичный вывод содержится и в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации». В силу п. 9 данного Постановления, филиалы и представительства российских юридических лиц не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Ответственность за неисполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

Руководствуясь данной правовой позицией, ФАС Московского органа в своем Постановлении от 15 апреля 2009 г. № КА-А40/1708-09 отметил, что филиалы не являются субъектами налоговых правоотношений, следовательно, не могут быть привлечены к налоговой ответственности, поскольку к ответственности за действия (бездействия) филиалов может быть привлечено только юридическое лицо.

Проблема территориальной обособленности

Территориальная обособленность, или расположение вне места нахождения организации, также является важным определяющим признаком как филиала, так и представительства. В соответствии с п. 2 и 3 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации и указывается в его учредительных документах.

В 90-ые и «нулевые» между юристами шли ожесточенные споры о том, что такое «место нахождения» юрлица? Одни считали, что это конкретный адрес, т.е. населенный пункт, улица, дом, офис, по которому расположен постоянно действующий исполнительный орган юридического лица, или в случае его отсутствия — иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ). В соответствии с этим предположением, территориальная обособленность означает, что если дополнительный офис компании располагается в одном населенном пункте, на одной улице и даже в одном доме с создавшим их юридическим лицом, но в отличном от него помещении, они смело могут относиться по данному признаку к филиалу или представительству.

Другие юристы полагали, что под местом нахождения юридического лица следует считать не конкретный почтовый адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Санкт-Петербург, Москва, Саратов и так далее).

Данный спор был разрешен только в 2015 году, когда законодатель принял закон № 209-ФЗ от 29.06.2015 года. Этот нормативный акт внес изменения в ГК РФ и установил, что местом нахождения юрлица является конкретный населенный пункт (муниципальное образование) на территории РФ. В свою очередь, в ЕГРЮЛ указывается адрес юрлица в пределах места его нахождения.

Таким образом, территориальная обособленность, как признак филиала или представительства, означает, что создать их юридическое лицо может лишь вне места своего нахождения, т.е. вне населенного пункта (муниципального образования), где зарегистрирована головная компания.

Вопросы имущественной обособленности

Имущественная обособленность филиалов и представительств, как следующий важный их признак, означает, что, во-первых, они вправе владеть и пользоваться имуществом, выделенным юридическим лицом на отдельный баланс, а во-вторых, вправе иметь отдельный расчетный счет.

Впрочем, по поводу «отдельного баланса обособленного подразделения» не все так просто. Законодательство вообще не знает такого термина. На практике под ним понимают документ с отчетной информацией о деятельности хозяйствующего субъекта, а также способ учета показателей, позволяющий соотносить их друг с другом. Пункт 8 ПБУ 4/99 «Бухгалтерская отчетность организации» гласит, что подобная отчетность должна содержать показатели деятельности всех филиалов. А отсюда вывод — филиалы не формируют отдельную отчетность и не составляют отдельного баланса. Следовательно, когда нормативные акты говорят об «отдельном балансе», они просто имеют ввиду перечень показателей, которые юрлицо установило для своих подразделений, выделенных на «отдельный баланс».

Кроме того, филиалы и представительства только фактически владеют и пользуются имуществом (и денежными средствами), выделенными им организацией. Они не обладают правом распоряжения, оперативного ведения или хозяйственного управления – вещными и обязательственными правами на них.

Руководители филиалов и представительств

Филиалы и представительства организационно обособлены от создавшего их юридического лица. Это означает, что их руководители назначаются юридическим лицом и действуют на основании выданной им доверенности. Высший Арбитражный, а позднее и Верховный Суды неоднократно подчеркивали этот момент. Так, 23.06.2015 года Пленум ВС РФ принял Постановление № 25, в котором еще раз пояснил, что основные полномочия руководителя филиала (либо представительства) подтверждаются только его доверенностью, а не положением или учредительными документами юрлица.

Интересно, что в далеком 1996 году, п.20 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ» указывал, что: «При разрешении спора, вытекающего из договора, подписанного руководителем филиала (представительства) от имени филиала и без ссылки на то, что договор заключен от имени юридического лица и по его доверенности, следует выяснять, имелись ли у руководителя филиала (представительства) на момент подписания договора соответствующие полномочия, выраженные в положении о филиале и доверенности. Сделки, совершенные руководителем филиала (представительства) при наличии таких полномочий, следует считать совершенными от имени юридического лица».

Прошло чуть менее 20 лет и Верховный Суд, разъясняя данный момент, посчитал нужным убрать фразу «в положении о филиале». Таким образом, он дополнительно подчеркнул, что полномочия руководителя подтверждаются только доверенностью.

Положение о филиале

Филиалы и представительства действуют на основании отдельного документа (Положения), который является внутренним документом организации (т.е. не подлежит государственной регистрации) и утверждается органом, в компетенцию которого входит принятие решения о создании филиала или представительства. Отметим при этом, что какие-либо требования к содержанию Положения законодательством не установлены.

Обязательность отражения сведений о филиалах и представительствах в ЕГРЮЛ

До 2015 года субъекты хозяйственной деятельности были обязаны указывать сведения о филиалах и представительствах в Уставе. В результате, учредительный документ какой-нибудь крупной федеральной компании на 1/3 состоял из длинного списка филиалов и их адресов, а изменения в Устав вносились каждые полгода.

Учитывая данный факт, государство изменило эту процедуру. В настоящее время законодательство требует, чтобы информация о филиалах и представительствах содержалась только в ЕГРЮЛ. Сведения о них в Устав можно и не вносить (ст.55 ГК РФ).

Создание филиалов и представительств

Мы рассмотрели основные признаки, характеризующие филиалы и представительства, и отличающие их от юридических лиц. Теперь обратимся к вопросу закрепления правового статуса филиала и представительства — поговорим о регистрации их создания. Как мы уже говорили выше, сведения о филиалах теперь надо указывать только в ЕГРЮЛ. Но это не значит, что нужно немедленно исключить эти сведения из действующих уставов. Новые правила касаются только филиалов и представительств, созданных после 01.09.2014 года.

Сегодня, для открытия филиала или представительства, необходимо пройти следующие шаги:

- принять решение о создании филиала/представительства компетентным органом, определенным законом и уставом;

- назначить в решении (протоколе, или в приказе) руководителя филиала или представительства;

- заполнить заявление по форме Р13001 или Р14001 и заверить его у нотариуса. (О проблеме, связанной с использованием той или иной формы, мы довольно подробно говорили в отдельной статье. Желающие могут ознакомиться с ней на нашем сайте;

- сдать документы в регистрирующий орган по месту своего нахождения.

Постановка на учет, учет изменений в сведениях, снятие с учета организации в налоговом органе по месту нахождения филиала и представительства осуществляются на основании сведений ЕГРЮЛ. Это означает, что после внесения изменений в ЕГРЮЛ, в связи с созданием филиала или представительства, регистрирующий орган передает по каналам электронной связи файл, содержащий соответствующие сведения, в налоговый орган по месту нахождения организации, а тот в свою очередь – в налоговый орган по месту создания филиала или представительства. Последнему отводится пять дней для постановки на налоговый учет организации по месту нахождения ее филиала или представительства.

С какого момента следует считать созданным филиал или представительство? Ответ на этот вопрос можно найти в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 декабря 2009 г. № 03-02-07/1-541: датой создания филиала (представительства) организации является дата внесения в ЕГРЮЛ сведений о нем.

Обособленное подразделение в налоговом праве

Мы рассмотрели сходства между филиалом и представительством и различия между ними, определили порядок постановки их на учет. Теперь стоит поговорить еще об одном понятии, используемом в законодательстве и на практике, а именно обособленное подразделение юридического лица.

Смысловое содержание понятия «обособленное подразделение», используемое в налоговом законодательстве, шире, чем в гражданском. В соответствии со статьей 11 НК РФ, обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, Налоговый кодекс РФ выделяет еще один вид обособленного подразделения юридического лица, отличный от филиала и представительства.

Отличие филиалов и представительств от иных обособленных подразделений. Главный признак обособленного подразделения

Мы определили, что филиалы и представительства обладают целым рядом признаков, отличающих их не только от юридических лиц, но и от иных обособленных подразделений, а именно:

- расположение вне места нахождения организации;

- наделение имуществом создавшей их организацией;

- наличие о них сведений в учредительных документах юридического лица и в ЕГРЮЛ;

- наличие отдельного документа (Положения), утвержденного надлежащим образом, на основании которого они действуют;

- назначение их руководителей компетентным органом организации и осуществление их полномочий на основании доверенности, выданной организацией;

- осуществление всех функций организации или их части (для филиала);

- представление интересов организации и осуществление их защиты (для представительств).

Причем судебные органы исходят из того, что для квалификации обособленного структурного подразделения в качестве филиала или представительства необходимо наличие непременно всех признаков, приведенных в ст. 55 ГК РФ (Постановление ФАС Московского округа от 04.07.2007 N КА-А41/5937-07-П). И отсутствие хотя бы одного из них означает, что такое подразделение юридического лица не может быть признано филиалом или представительством.

Исходя их определения, приведенного в НК РФ, обособленное подразделение характеризуется для целей налогообложения следующими признаками: наличие рабочих мест, которые являются стационарными, оборудованными, созданными вне места нахождения самой организации на срок более месяца, по месту нахождения которых осуществляется деятельность этой организации.

Наличие рабочих мест – вот основополагающий признак любого обособленного структурного подразделения, позволяющий определить, имеется ли у организации обязанность поставить его на учет. Аналогичный вывод содержится и в Письме Минфина РФ от 4 мая 2007г. N 03-02-07/1-214: «Из смысла указанных положений п. 2 ст. 11 НК РФ, во взаимосвязи со ст. 16, 20, 22 и 209 Трудового кодекса РФ (далее — ТК РФ) следует, что основным признаком обособленного подразделения организации является осуществление этой организацией деятельности в РФ вне места ее нахождения, посредством стационарного рабочего места, оборудованного для своего работника». Ст. 209 ТК РФ определяет рабочее место как место, где работник должен находиться, или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя. Основываясь на данной норме, Департамент налоговой и таможенно-тарифной политики Минфина РФ в своих письмах не раз указывал, что, если организация не создала для своих сотрудников хотя бы одно стационарное рабочее место, которое прямо или косвенно находится под контролем этой организации, основания для постановки на налоговый учет этой организации по месту осуществления деятельности отсутствуют (см. Письмо от 5 августа 2005 г. N 03-02-07/1-211 и Письмо от 8 августа 2006 г. N 03-02-07/1-212).

Налогообложение обособленных подразделений

Различия между филиалами, представительствами и другими обособленными структурными подразделениями юридического лица приобретают важное практическое значение для целей налогообложения самой организации.

Дело в том, что согласно пп. 1 п.3 ст. 346.13 НК РФ организации, имеющие филиалы, не имеют право на применение упрощенной системы налогообложения. Однако этот запрет не распространяется на иные обособленные подразделения (в том числе и представительства с 2015 года), созданные с соблюдением норм налогового законодательства. Поэтому налогоплательщик, заинтересованный в наличии у него права на применение упрощенной системы налогообложения, должен иметь в виду это правило при создании структурного подразделения.

Примечательно, что, несмотря на видимые признаки, факт создания филиала, а не обособленного подразделения, налогоплательщикам удавалось оспорить в суде, отстаивая свое право на применение желаемой «упрощенки». При рассмотрении подобных дел суды исходили из следующего.

В целях применения норм об упрощенной системе налогообложения недостаточно одного закрепления решения о создании филиала или представительства на бумаге. Общество должно совершать конкретные фактические действия, направленные на осуществление деятельности через свой филиал или представительство. Например, по одному делу суд заметил, что общество не утверждало Положения о филиале, не назначало его руководителя, филиалу не передавалось никакого имущества, для его функционирования не оборудовано ни одного рабочего места, на налоговый учет по месту нахождения филиала общество не вставало. Помещение для размещения филиала по адресу, указанному в дополнениях к учредительным документам Общества, в пользование обществу собственником не передавалось, договор аренды также не заключался.

Кроме того, суд пояснил, что из положений пп. 1 п. 3 ст. 346.12 НК РФ следует, что право применения упрощенной системы налогообложения не предоставляется только тем организациям, которые фактически имеют обособленные подразделения, наделенные всеми функциями филиала и образованные в соответствии с требованиями гражданского законодательства. В данном случае указанное в учредительных документах общества подразделение фактически не существует, а потому общество не может считаться имеющим филиал. Внесение дополнений в учредительные документы, касающихся создания филиала, в случае, когда филиал фактически не создан, само по себе не может свидетельствовать о несоответствии общества требованиям, установленным в пп. 1 п. 3 ст.346.12 НК РФ (Решение Арбитражного суда Кемеровской области по делу № А27-16080/2017 от 03.11.2017 года).

В другом случае суд пришел к выводу, что созданное обществом обособленное подразделение, по существу не обладает признаками филиала, определенными статьей 55 ГК РФ, поскольку не представляет интересы общества, учредители общества не наделили его функциями и полномочиями, предусмотренными названной статьей.

Помимо отсутствия оснований для утраты права на применение упрощенной системы налогообложения, у обособленных подразделений, в отличие от филиалов, есть еще одно преимущество. Заключается оно в том, что постановка на учет обособленного подразделения значительно проще, нежели филиала или представительства. Во-первых, для этого не требуется оформления соответствующего решения. Во-вторых, нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ. Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ. Это исключение приобретает особую актуальность в случае поочередного создания нескольких обособленных подразделений в течение небольшого промежутка времени, что позволяет сэкономить и время, отведенное регистрирующему органу для исполнения государственной функции, и госпошлину. Особенно в тех субъектах, где механизм передачи данных о создании филиалов и представительств в соответствии с новыми правилами еще не отработан, и она происходит с большими задержками.

В любом случае, даже несмотря на всю организационную простоту оформления и деятельности обособленного подразделения, не забывайте о том, что современные обычаи делового оборота диктуют актуальные правила ведения бизнеса и требуют от его участников юридически правильного закрепления формы построения предпринимательских отношений.

- Оставить заявку 🡪

- Узнать стоимость регистрации филиала или представительства 🡪

- Другие статьи по теме «Регистрация фирм» 🡪

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Как открыть обособленное подразделение организации?

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Как обособленные структурные подразделения платят налоги и страховые взносы?

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем. Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом. Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют. К ОП также не относятся платежные терминалы, банкоматы.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Как уплачивается налог на имущество организаций при наличии обособленных подразделений?

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Возможна ли самостоятельная выездная проверка обособленного подразделения, не являющегося филиалом или представительством?

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал. Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство. Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2.

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.